Le régime de paiement de base (RPB) Le paiement vert, Le paiement redistributif La majoration JA

|

|

|

- Judith Lavergne

- il y a 8 ans

- Total affichages :

Transcription

1 Version 13 février 2015 DDT Yvelines Fevrier 2015 Le régime de paiement de base (RPB) Le paiement vert, Le paiement redistributif La majoration JA 1

2 Sommaire 1. le RPB «régime de paiement de base», paiement vert, paiement redistributif 2. le ticket d entrée 3. attributions des DPB 4. la réserve 5. Régime des Jeunes Agriculteurs 6. exemples de cas courants 2

3 1. le RPB «régime de paiement de base» 2. le ticket d entrée 3. attributions des DPB 4. la réserve 5. Régime des Jeunes Agriculteurs 6. exemples de cas courants 3

4 Cadre budgétaire français Baisse de l enveloppe globale (1er+ 2ème pilier) : - 1,7% sur la période / * Baisse du 1er pilier (paiements directs) : - 4,2% sur la période / * Renforcement du 2ème pilier (développement rural) +14,3% sur la période / Baisse du budget de la PAC UE = env 4 % Rééquilibrage des aides entre EM (convergence EM) 4

5 5

6 Répartition des strates de paiement 1 er pilier 6

7 RPB : principe général Les DPU perdent toute existence juridique le 31/12/ : l entrée en application de la réforme des aides directes de la PAC L ancienne aide découplée est recalculée et composée de 3 parties le Paiement redistributif 5 à 20 % enveloppe > Majoration des 52 premiers ha le Paiement vert 30 % enveloppe > Diversité des assolements >Maintien des prairies permanentes >Mise en place des Surfaces d Intérêts Écologiques (SIE) le Droit à paiement de Base (DPB) > Reliquat des aides du 1er pilier, déduction faite du paiement redistributif, du paiement vert, des aides spécifiques JA, des aides couplées, du transfert vers 7 le 2ème pilier (49 % à 34 % enveloppe)

8 RPB : principe général Le paiement de base est une aide du 1 er pilier de la PAC Versée à la surface exploitée et à l ha admissible Pour bénéficier de ce paiement, il faut : Être agriculteur actif Déposer une demande d aide au 15/05/2015 Avoir le ticket d entrée dans le dispositif Détenir des droits au paiement de base «DPB» 8

9 DPB Le nombre de DPB attribué sera égal à la surface «admissible» en ha = 1 DPB Il s agit des surfaces éligibles à l aide découplée et correspondant en pratique à toutes les surfaces agricoles exploitées 9

10 DPB Valeur DPB différente de valeur DPU La valeur des DPB attribués, sera basée sur les paiements 2014, les DPB seront attribués automatiquement aux exploitants ayant bénéficié d aides directes en 2013 et 2014 et toujours actifs en 2015 : Pour être attributaire il faut déposer une demande d aide via la déclaration PAC avant le 15 mai l exploitant ou la société bénéficiaire des paiements en 2014 devient propriétaire des DPB en 2015 En dehors de cette attribution automatique, les autres cas relèvent de «transferts» ou «dotations réserve» 10

11 Les DPB et leur valeur initiale La valeur initiale des DPB sera proportionnelle à la valeur des paiements des DPU 2014, indépendamment de la propriété des DPU Puis chaque année de 2015 à 2019, la valeur du DPB va converger vers une valeur proche de la moyenne nationale (le montant diminue ou augmente en fonction de la situation de départ) pour mémoire : DPU moyen 78 (2014) = 261 / ha DPU moyen France (2014) = env 240 / ha Convergence à la baisse dans le 78 11

12 Les DPB et leur valeur initiale Les DPB ont une valeur initiale théorique, calculée à partir de l'historique de l'exploitant RPU 2014 RPB 2015 * Le montant initial du portefeuille d'un agriculteur actif est calculé en fonction de la part que représentait ses paiements dans l enveloppe 2014 transposée dans la nouvelle enveloppe 2015 plus petite * Le nombre de DPB créés est égal au nombre d'ha admissibles déclarés en 2015 Montant initial = «Part» de l'exploitant * Le montant initial du DPB est : valeur du portefeuille / surface admissible Tous les DPB ont la même valeur avant transfert 12

13 Les DPB et leur valeur initiale Exemple de calcul (méthode et chiffre estimatifs): 1) A a touché sur 75 ha au titre des DPU 2014, 2) en 2015, la surface admissible est toujours de 75 ha, la valeur moyenne historique est donc de 300 / ha, 3) la valeur moyenne des DPU France entière 2014 est estimée à 240 / ha, 4) le rapport entre le DPU moyen de l exploitant et la moyenne nationale est de 300/240 = 1,25. L exploitant est au dessus de la moyenne nationale. 5) Si la valeur moyenne indicative des DPB France entière 2015 est de 135 / ha, 4) la valeur init. du DPB de A sera de 135 X 1,25 = 169 /ha. Il se situe au dessus de la moyenne. Dès 2015, la valeur du DPB se rapprochera de la valeur moyenne nationale : c est la convergence (A convergera à la baisse) Le paiement DPB sera complété par le paiement vert et le paiement redistributif 13

14 Les DPB et leur valeur future Chaque année de 2015 à 2019, la valeur du DPB va converger vers une valeur proche de la moyenne nationale (5 étapes égales) : Le taux de convergence est fixé à 70% : la valeur des droits supérieurs à la moyenne diminuera, en 2019, de 70% de l'écart à la moyenne. Exemple : valeur initiale DPB = 160 Valeur moyenne nationale estimée 2019 = 93 * valeur «convergée» en 2019 = 160 [0,7 X (160-93)] = 113,1 Les pertes dues à la convergence sont limitées à 30 %: la valeur du DPB ne peut pas diminuer de plus de 30 % entre sa valeur initiale et sa valeur 2019 * la moyenne du DPB France en 2019 est inférieure à la moyenne du DPB France en 2015 car l enveloppe globale «DPB» diminue entre 2015 et 2019 au profit du PR 14

15 Rythme de la convergence Evolution entre la valeur initiale (non versée car valeur de référence) et la valeur 2019 qui se fait en 5 étapes égales (5 campagnes PAC) Avec un taux de convergence de 70% en 2019, le taux de convergence annuel sera de 14%. Exemple (en ) : Valeur initiale ,6 141,2 131,9 122,5 113,1 Calcul écart à la moyenne au rythme de 14 % tous les ans : 14 %*(160-93) = 9,38 à déduire tous les ans jusqu en

16 Rythme de convergence Baisse permettant le financement de la convergence mais < 30% 2015 Valeur initiale (non versée) = valeur de réf basée sur paiement Moyenne 93 70% de l'écart à la moyenne 16

17 Le paiement vert 30 % de l enveloppe des paiements directs Fait partie de l aide découplée Montant proportionnel au DPB (converge au même rythme que le DPB) 84 /ha en moyenne en 2015 Respect de contraintes environnementales 17

18 Le Paiement redistributif Il est versé sur les 52 premiers DPB activés de l'exploitation Il devrait mobiliser : 5% des aides directes en 2015 (env 25 /ha) 10% des aides directes en 2016 (env 50 /ha) Évaluation en cours de programmation, avec objectif de 20% des paiements directs en 2018 (env 100 /ha) Pour bénéficier du Paiement redistributif, il faut activer des DPB Il y a application de la transparence GAEC (au prorata des parts sociales) 18

19 1. le RPB «régime de paiement de base» 2. le ticket d entrée 3. attributions des DPB 4. la réserve 5. Régime des Jeunes Agriculteurs 6. exemples de cas courants 19

20 Le ticket d entrée Pour bénéficier d une attribution de DPB en 2015 avec une valeur tenant compte de l historique, il faut un «ticket d entrée» Le ticket d entrée : c est répondre à une des conditions : Avoir reçu des paiements directs en 2013 Avoir bénéficié de la réserve en 2014 (JA et NE 2014) N avoir jamais détenu de DPU mais prouver une activité agricole au 15 mai 2013 (maraîchage, arboriculture...) Pour les agriculteurs non présents en 2013 ou ne se trouvant dans aucune des situations ci-dessus, avoir établit une clause «ticket d entrée» auprès d un cédant de terres agriculteur actif au 15 mai

21 Le ticket d entrée & les références historiques Le ticket d entrée et les références historiques (paiement 2014) peuvent se transférer conjointement à un transfert de terres (vendues ou louées): Un exploitant sans ticket d entrée (qui n existait pas en 2013) peut récupérer le ticket d entrée et l historique des DPU (montants de référence) du cédant lors d un transfert de terres en 2015 à condition que ce dernier soit un agriculteur actif au 15 mai 2015 et dépose une demande PAC Ce transfert se traduit par la signature d une clause avant le 15 mai 2015 (tranfert ticket d entrée + référence) 21

22 Être agriculteur actif au 15 mai 2015 Cette condition sera vérifiée au 15 mai 2015 : Être agriculteur = personne physique ou morale qui exerce une activité agricole Etre actif = déposer avant le 15 mai 2015 une déclaration de surface sur une parcelle d au moins 1 are + ne pas être sur la liste négative (aéroport, golf, compagnie férroviaire...) Un agriculteur retraité agricole cédant les terres à un exploitant : actif s il conserve une parcelle de subsistance sur laquelle il a une activité agricole (parcelle d 1 are minimum) déclarée à la PAC 22

23 1. le RPB «régime de paiement de base» 2. le ticket d entrée 3. attributions des DPB 4. la réserve 5. Régime des Jeunes Agriculteurs 6. exemples de cas courants 23

24 Attribution des DPB : 1. Agriculteur en place 2. Cas de transferts 3. Cas de subrogation 4. A partir de la réserve 24

25 1. Agriculteur en place: L agriculteur a perçu des aides directes en 2013 il a activé ses DPU au 15/05/2014 (dépôt d un dossier PAC) il est actif au 15/05/2015 et dépose un dossier PAC il sollicite une attribution de DPB au 15/05/2015 (via dossier PAC) Avant le 15 mai 2015 Dépôt d une demande d aide le 15 mai 2015 Attribution de DPB DPU 2014 Agriculteur en place Remplit les conditions «ticket d entrée» Prise en compte des valeurs des DPU versés 2014 DPB tenant compte de la valeur des DPU versés

26 Exemple 1(ticket d'entrée via paiements directs 2013) A active ses droits depuis Il a reçu des paiements directs en 2013 il bénéficie du ticket d'entrée Il a perçu les paiements uniques 2014 il détient une valeur de référence historique pour tous les hectares admissibles de son exploitation il lui sera créé autant de DPB que d'hectares admissibles 2015, dont la valeur initiale tiendra compte de l'historique

27 Exemple 2 (ticket d'entrée via réserve 2014) A s'est installé en juin 2013 il ne bénéficie pas du ticket d'entrée A a acheté 100 ha de terres auprès de B en juin 2013 et a récupéré 100 DPU qu'il active en 2014 (il détient un montant de référence = paiement 2014). A a été éligible à la réserve en A détient le ticket d'entrée A bénéficie également de la référence historique Il sera ainsi créé à A 100 DPB tenant compte de son historique

28 Exemple 3 (ticket d'entrée car «agriculteur en 2013 sans DPU) A est agriculteur depuis Il peut prouver une activité agricole au 15 mai 2013 et il n'a jamais reçu des paiements directs (exploitation maraichère par exemple) il bénéficie du ticket d'entrée Il détient 20 ha et les déclare dans son dossier PAC en 2015 Il sera ainsi créé à A autant de DPB que d'hectares admissibles 2015, dont la valeur initiale sera nulle et convergera (dès 2015) progressivement jusqu en 2019 vers moyenne nationale 28

29 2. Autres cas : les transferts Hormis le cas classique d une attribution automatique : Il faut envisager les cas de : 1.Transfert du ticket d entrée 2.Transfert du Montant de référence 29

30 Conditions de validité des clauses de transfert «ticket d entrée» et «montants de références» être agriculteur actif déposer un dossier PAC en 2015 sur une parcelle (minimum 1 are) avec une activité agricole transférer des terres en accompagnement d un transfert «ticket d'entrée» et «références» 30

31 1. Transfert du ticket d entrée Le «ticket d'entrée»permet de se voir attribuer des DPB en La plupart des agriculteurs ont ce ticket automatiquement. Qui doit bénéficier d un «transfert de ticket d entrée» en 2015? Les agriculteurs n ayant pas reçu de paiements en 2013 ou de dotation réserve 2014 Le transfert d un ticket d entrée doit être associé à un transfert de terres (par vente ou bail) Il n'y a pas d'unicité du ticket d'entrée : un exploitant peut transférer autant de tickets d'entrée que de transferts de terres et conserver le sien. 31

32 2. Transfert du montant de référence Ce transfert permet de tenir compte des valeurs historiques des DPU 2014 le transfert doit être associé à un transfert de terres. Les DPB transférés (donnés à bail au repreneur en cas de bail/transférés à l'acquéreur en cas de vente) sont ceux correspondant aux hectares transférés. Lorsqu une clause de transfert de références est réalisée, les droits sont toujours créés au cédant 2 cas de figure : * En cas de bail : les DPB crées au cédant sont immédiatement donnés à bail au repreneur * En cas de vente : les DPB créés au cédant sont transmis définitivement au repreneur Dans tous les cas, le cédant doit être agriculteur actif et avoir le ticket d'entrée. 32

33 Exemple - transfert de montants de référence A active ses 100 droits depuis Il a reçu des paiements directs en 2013 il bénéficie du ticket d'entrée Il a perçu les paiements uniques 2014 il détient une valeur de référence historique pour les hectares admissibles correspondants Il achète 10 ha le 15 juillet 2014 auprès de B. B est actif au 15 mai Ils signent une clause «montant de référence». A récupère la référence historique associées aux 10 nouveaux ha Il sera ainsi créé à A 100 DPB dont la valeur initiale tient compte de son historique. Il sera créé à B 10 DPB dont la valeur initiale tient compte de son historique sur ces 10 hectares. Les 10 DPB sont directement transférés à A. 33

34 Je détiens déjà le ticket d entrée (paiements directs en 2013) et j ai repris des terres à un agriculteur entre le 16/05/2014 et 15/05/

35 Fermier entrant Fermier sortant Retour de la Commission européenne : pas de transfert (direct) de terres pas de transfert possible de tickets d'entrée ni de références entre fermier entrant et fermier sortant (idem pour forme sociétaire quand foncier MAD) Situations qui assurent une dotation des DPB : - si fermier entrant est JA ou NI : programme réserve - doté à la valeur moyenne - si fermier entrant est déjà agriculteur : références DPU 2014 réparties sur ses surfaces admissibles 2015 (dilution) puis convergence si fermier entrant n est dans aucune de ces situations : incité à signer une clauses ticket d'entrée associée à un transfert de terre auprès d un agriculteur actif pour éviter exclusion 35

36 3. Transfert par subrogation Différentes situations entre le 16/05/2013 et le 15/05/2015 : Fusion et scission d exploitation Héritage/Donation, Changement de dénomination, changement de statut, Règle générale : La résultante est traitée comme l'aurait été la source La condition : la continuité du contrôle (cf nouvelle définition) (sauf héritage/donation) Obligation de constance du périmètre sans tolérance 36

37 Définition du contrôle d'une société Définition du contrôle «contrôle effectif et durable sur la personne morale en terme de décisions liées à la gestion, les bénéfices et les risques financiers» Sont considérés comme ayant le contrôle : les associés exploitants et associés gérants les associés non exploitants continuité facilité (subrogation possible / pas de changement d'agriculteur) Exemple : A est associé exploitant de la SCEA X A prend sa retraite et reste associé non exploitant de la SCEA X ; B s'installe en associé exploitant Il y a continuité du contrôle : pas de changement d'agriculteur vérification élargie pour le critère «Nouvel Installé» (tous les associés ayant le contrôle) 37

38 3. Définitions des subrogations : fusion Fusion = Plusieurs exploitations distinctes se réunissent pour constituer une nouvelle société. La nouvelle société doit être contrôlé par au moins un agriculteur des exploitations initiales. Fusion: A et B sont exploitants individuels depuis En janvier 2014, A et B forme la SCEA x: Il s'agit d'une fusion. Ne pas confondre fusion et agrandissement. On ne parle de fusion que s il y a création d une nouvelle exploitation. L'exploitation issue de la fusion bénéficiera des DPB (nombre et valeur) qui auraient été attribués aux anciennes exploitations nécessité d'une clause de subrogation déposée au 15 mai 2015 L entrée d un agriculteur dans une société («absorption») est considérée comme une fusion (donc subrogation possible) 38

39 3. Définitions des subrogations : scission On parle de scission lorsque l'on a création d'au moins deux nouveaux agriculteurs distincts dont au moins un reste contrôlé par une personne contrôlant l'exploitation initiale. OU du même agriculteur et au moins un nouvel agriculteur (par exemple sortie d un associé pour se réinstaller à titre individuel). Scission : A et B sont exploitants en SCEA depuis En janvier 2014, A s'installe en individuel et B s'installe également en individuel. Les exploitations issues de la scission bénéficieront de la part des DPB (nombre et valeur) qui auraient été attribués à l'exploitation initiale nécessité d'une clause de subrogation déposée au 15 mai

40 3. Définitions des subrogations : héritage / donation Donation de terres ou d'une partie de terres = contrat devant notaire Héritiers/donataires, qui sont agriculteurs, peuvent demander à bénéficier des DPB (nombre et valeur) du défunt/donateur Nombre de DPB hérités/donnés correspond à la partie de l'exploitation héritée/donnée nécessité d'une clause de subrogation déposée au 15 mai 2015 A hérite de 100 ha de terres en juin A dépose un dossier PAC en 2015 et une demande de subrogation. il est créé à A autant de DPB qu'il aurait été créé à l'exploitation initiale. 40

41 3. Définitions des subrogations : changement de statut juridique Situations correspondant à un changement de statut juridique quand : - transformation d'une exploitation individuelle en société ou - transformation d'une société en une exploitation ou individuelle - changement de forme juridique d'une société L'agriculteur qui assurait le contrôle de l'ancienne exploitation doit assurer également le contrôle de la nouvelle exploitation constance du périmètre (= surface de l exploitation) La nouvelle exploitation bénéficiera des DPB (nombre et valeur) de l'ancienne exploitation nécessité d'une clause de subrogation déposée au 15 mai

42 3. Définitions des subrogations : changement de statut juridique Exemple : A et B sont associés exploitants dans une EARL depuis L'EARL active des DPU depuis En juin 2014 l'earl se transforme en SCEA. A reste dans la SCEA mais devient non exploitant. B est gérant de la SCEA. La SCEA dépose une demande de prise en compte de changement de statut au 15/05/2015. il est créé à la SCEA autant de DPB et de même valeur qu'il en aurait été créé à l'earl car continuité de contrôle. 42

43 1. le RPB «régime de paiement de base» 2. le ticket d entrée 3. attributions des DPB 4. la réserve 5. Régime des Jeunes Agriculteurs 6. exemples de cas courants 43

44 Les DPB à partir de la réserve 3 programmes nationaux envisagés (pas de programme départemental) Installation (JA et Nouveaux Installés) Grands travaux Désavantage spécifique Le programme Installation : Dotation par la réserve nationale «nouveaux installés» Dotation par la réserve nationale «jeunes agriculteurs» 44

45 La réserve 2015 : Nouveaux installés Installation (Nouveaux Installés) Conditions d éligibilité : Être nouvel exploitant entre le 01/01/2013 et le 15/05/2015 inclus, Commencer une activité agricole pendant cette période, Pas de contrôle de l exploitation agricole dans les 5 années ayant précédé le début d activité agricole Une société est considérée comme NI si toutes les personnes ayant le contrôle sont NI Objectif de la réserve : Obtenir des DPB de valeur égale à la moyenne nationale par création de DPB ou revalorisation de DPB déjà détenus (estimation : 135 / ha) 45

46 La réserve 2015 : J. A. Installation (Jeunes Agriculteurs) Conditions d éligibilité : Jeunes agriculteurs installés entre le 1 er janvier 2010 et le 15/05/5015 inclus, Avoir moins de 40 ans dans l année 2015, Avoir une formation niv. IV ou une validation de l expérience (VAE) Pour les sociétés, au moins une personne physique contrôlant l exploitation doit répondre aux critères JA Objectif de la réserve : Obtenir des DPB de valeur égale à la moyenne nationale par création de DPB ou revalorisation de DPB déjà détenus (estimation : 135 / ha) 46

47 Autres programmes Programme désavantage spécifique : pour agriculteur en société en 2013, dissoute, et qui sont en individuels en 2015 (création DPB à valeur moyenne) Programme Grands travaux : pour surfaces occupées temporairement par le passé (DUP) et restituées entre 16 mai 2014 et 15 mai 2015 ( DPB revalorisés à la valeur moyenne) 47

48 Exemple 1 - réserve A, JA, s'installe en janvier 2014 en reprenant la totalité d'une exploitation, le cédant n'étant plus agriculteur en A perçoit les DPU en bénéficie du programme «nouveaux Exploitants» A détient le ticket d'entrée et la valeur de référence historique. il lui sera créé autant de DPB que d'hectares admissibles 2015, dont la valeur initiale tiendra compte de sa référence historique Il est fait l'hypothèse que la valeur initiale de ses DPB est inférieure à la moyenne. A détiendra après revalorisation par la réserve des DPB sur la totalité de ses hectares admissibles 2015, à la valeur moyenne nationale. 48

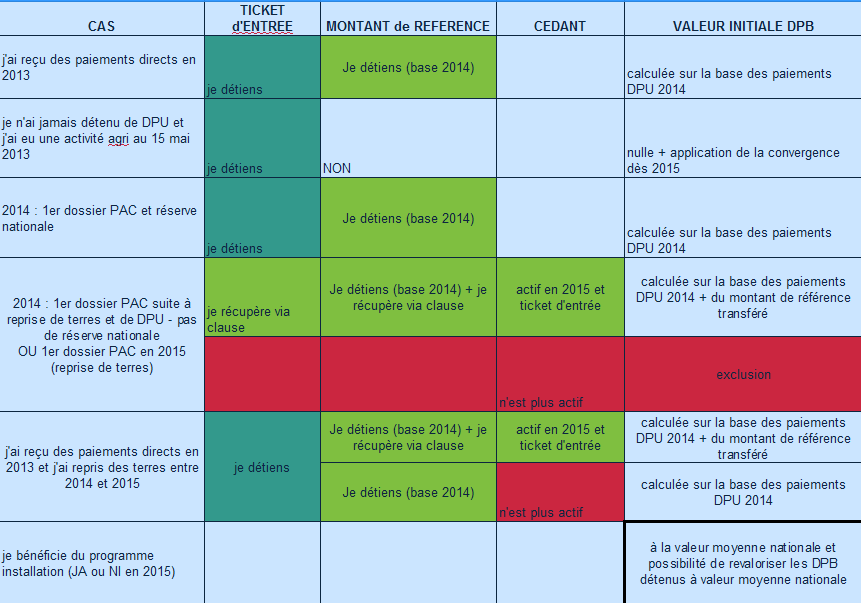

49 Exemple 2 - réserve B, JA ou NI, s'installe fin 2014 en reprenant la totalité d'une exploitation, le cédant n'étant plus agriculteur en B n'a pas perçu les DPU en 2014, et n'a pas pu demander la réserve en 2014 (puisqu installation après le 15 mai 2014) Il ne détient pas le ticket d'entrée et n a pas de montant de référence couverture de la totalité de ses hectares admissibles 2015, à la valeur moyenne nationale par la réserve 49

50 1. le RPB «régime de paiement de base» 2. le ticket d entrée 3. attributions des DPB 4. la réserve 5. Régime des Jeunes Agriculteurs 6. exemples de cas courants 50

51 Régime «jeunes agriculteurs» Définition du «JA» : moins de 40 ans dans l année 2015, installé entre 01/01/2010 et le 15/05/2015, diplôme de niveau IV ou équivalent (V.A.E.) Il suffit d'un seul JA ayant le contrôle pour que la personne morale (société) soit considérée comme JA Pour bénéficier de la majoration JA, il faut activer des DPB Montant = [25% de la valeur moyenne nationale de la totalité des aides directes] x [nombre de DPB activés par l agriculteur, dans la limite de 34 DPB] - environ 70 / ha Pendant les 5 ans qui suivent l installation Pas de transparence GAEC sur la majoration JA 51

52 52

53 En résumé Pour agriculteurs présents en 2013 avec paiement 2014 sans changement d exploitation en 2015 > RAS calcul automatique du portefeuille DPB Pour agriculteurs ou formes sociétaires nouvelles entre le 16 mai 2013 et le 15 mai 2015 CONTACTER DDT pour étudier votre situation et évaluer les moyens de récupérer ticket d entrée + références historiques (subrogation, programme réserve ou nécessité de récupérer un ticket d entrée auprès d un autre agriculteur via transfert de terre sur 2015) Pour agriculteurs existants en 2013 mais avec reprise de terre ( vente ou bail) entre le 16 mai 2014 et 15 mai 2015 formulaire de transfert de montant de référence à remplir (si cédant actif en 2015) se rapprocher de la DDT 53

54 1. le RPB «régime de paiement de base» 2. le ticket d entrée 3. attributions des DPB 4. la réserve 5. Régime des Jeunes Agriculteurs 6. exemples de cas courants 54

55 6 Exemples de cas courants : Nouveaux exploitants Agrandissements Transferts entre conjoint 55

56 Nouveaux exploitants Exemple 1 : installation entre le 16 mai 2013 et le 15 mai 2014 A s'installe en juin Il reprend les DPU de B et les active au 15 mai A demande à bénéficier de la réserve en 2014 en tant que nouvel exploitant et reçoit une dotation. A détient le ticket d'entrée du fait de la dotation réserve 2014 A détient le montant de référence historique, ayant perçu les paiements directs en création de DPB en nombre égal à la surface admissible 2015 de A, dont la valeur initiale tient compte de ses références historiques Par ailleurs, si les DPB ainsi créés sont de valeur inférieure à la moyenne revalorisation des DPB créés jusqu'à la moyenne 56

57 Nouveaux exploitants Exemple 2 : installation entre le 16 mai 2014 et le 15 mai 2015 A s'installe en juin 2014 par acquisition de l'exploitation de B. B active ses DPU depuis A n a pas de ticket d entrée, ni de références Hypothèse 1 : B est agriculteur actif en Les clauses «ticket d'entrée» et «montants de références» sont conclues création de DPB en nombre égal à la surface admissible 2015 de A, dont la valeur initiale tient compte des références historiques 2014 de B. Par ailleurs, revalorisation des DPB créés jusqu'à la moyenne si les DPB ainsi créés sont de valeur inférieure à la moyenne, si A répond aux conditions de la réserve Hypothèse 2 : B n'est pas actif en Les clauses «ticket d'entrée» et «montants de références» ne peuvent être conclues entre A et B. Si A est éligible à la réserve en 2015 création de DPB en nombre égal à la surface admissible 2015 de A, à la valeur moyenne. 57

58 Hypothèse 3 : B n'est pas actif en Les clauses «ticket d'entrée» et «montants de références» ne peuvent être conclues entre A et B. A n'est pas éligible à la réserve en Si A récupère par vente ou bail une parcelle auprès d'un agriculteur actif et effectue la clause «ticket d'entrée» création de DPB en nombre égal à la surface admissible 2015 de A, de valeur initiale nulle qui convergera progressivement 2. Sinon A ne bénéficie pas de DPB pour la prochaine programmation. 58

59 Agrandissement après le 16 mai 2014 A est agriculteur depuis Il exploite 100 ha et active annuellement 100 DPU. A détient le ticket d'entrée. En juin 2014, A achète 50 ha de terres auprès de B. B exploitait au total 110 ha au 15 mai 2014 et détenait 110 DPU. Hypothèse 1: B est agriculteur actif en Il conclut une clause «montants de référence» entre A et B pour les 50 ha repris. il est créé 100 DPB à A tenant compte des références historiques de A en Il est créé 50 DPB à B tenant compte de ses références historiques en 2014, qui sont directement transférés à A du fait de la clause. 60 DPB sont créés à B. Hypothèse 2: B n'est pas agriculteur actif en Il ne peut pas signer la clause «montants de référence». il est créé 150 DPB à A tenant compte uniquement des références historiques de A en 2014, qui sont ainsi diluées sur les 150 ha. Hypothèse 3: B refuse de signer la clause «montants de référence». il est créé 150 DPB à A tenant compte uniquement des références historiques de A en 2014, qui sont ainsi diluées sur les 150 ha. il est créé 60 DPB à B dont la valeur est initialement concentrée puis réduite du faite de l'application de la clause de gains exceptionnels. 59

60 Agrandissement après le 16 mai 2014 A exploite en SCEA 100 ha depuis 2006 et active 100 DPU. L'EARL 1 exploite depuis ha et active 50 DPU, en juin 2014, A entre dans l'earl 1. Il ne s'agit pas d'une fusion car il n'y a pas de nouvel exploitant. Il s'agit uniquement d'un agrandissement. Hypothèse 1 : A cède la totalité des 100 ha à l'earl 1 et ne dépose plus de dossier PAC en tant que SCEA en 2015 (SCEA n'est pas agriculteur actif). Il n'est pas possible de conclure une clause «montants de référence» entre la SCEA et l'earl 1. il est créé 150 DPB à l'earl 1 de valeur initiale tenant compte uniquement des références de l'earl 1. Hypothèse 2 : La SCEA est agriculteur actif en 2015 et dépose un dossier PAC en 2015 pour x hectares. Il est possible de conclure une clause «montants de référence» entre la SCEA et l'earl. il est créé 50 DPB à l'earl 1 de valeur initiale tenant compte uniquement des références de l'earl 1. Il est créé (100-x) DPB à l'earl 1 tenant compte des références de la SCEA. Hypothèse 3: Lors de l'entrée de A, il est créé une nouvelle société EARL 2 il s'agit d'une fusion (cf. fusion) 60

61 Transferts entre conjoints (entre le 16/05/2014 et le 15/05/2015) : Jusqu'au 15 mai 2014, M. est agriculteur individuel et Mme conjoint collaborateur ou ne participe pas à l'exploitation. Les DPU sont en propriété de Monsieur. Fin 2014, M. souhaite diminuer son activité et Mme reprend l'exploitation. Il s'agit de deux agriculteurs distincts. Mme n'était pas présente en 2013, et n'a pas reçu la réserve en Mme ne détient a priori ni le ticket d'entrée ni le montant de référence historique. Hypothèse 1. Si M. est actif en 2015, dépose un dossier PAC en 2015, et cède des terres par vente ou bail à Mme, il est possible de conclure une clause «ticket d'entrée» et «montants de référence» entre M. et Mme. création de DPB en nombre égal à la surface admissible 2015 de Mme, dont la valeur initiale tient compte des références de Monsieur 61

62 Hypothèse 2. si Mme répond aux conditions du JA, ou le cas échéant aux conditions du programme réserve créé pour les nouveaux exploitants création de DPB en nombre égal à la surface admissible 2015 de Mme, à la valeur moyenne Hypothèse 3. si Mme récupère par vente ou bail une parcelle auprès d'un agriculteur actif en 2015, il est possible de conclure une clause «ticket d'entrée» entre le cédant et Mme création de DPB en nombre égal à la surface admissible 2015, dont la valeur initiale ne tient pas compte des références de Monsieur, mais qui va converger 62

63 Merci de votre attention! 63

Destinataires d'exécution

Information Direction générale de la performance économique et environnementale des entreprises Service Gouvernance et gestion de la PAC Sous-direction Gestion des aides de la PAC Bureau des Soutiens Directs

Information Direction générale de la performance économique et environnementale des entreprises Service Gouvernance et gestion de la PAC Sous-direction Gestion des aides de la PAC Bureau des Soutiens Directs

PAC. ce qui change. vraiment

PAC 2014 2020 ce qui change vraiment Dotée d un budget préservé de l ordre de 9,1 milliards par an, la nouvelle pac entrera pleinement en application en 2015 et sera le cadre commun de l agriculture européenne

PAC 2014 2020 ce qui change vraiment Dotée d un budget préservé de l ordre de 9,1 milliards par an, la nouvelle pac entrera pleinement en application en 2015 et sera le cadre commun de l agriculture européenne

Réforme de la PAC 2015. Réunion d information Septembre 2014

Réforme de la PAC 2015 Réunion d information Septembre 2014 DE NOMBREUX DEFIS POUR LA PAC : LES PROPOS DE D. CIOLOS Juillet 2010 Le contexte : -> fin de la programmation 2007-2013 -> contexte de crise

Réforme de la PAC 2015 Réunion d information Septembre 2014 DE NOMBREUX DEFIS POUR LA PAC : LES PROPOS DE D. CIOLOS Juillet 2010 Le contexte : -> fin de la programmation 2007-2013 -> contexte de crise

CONTROLE DES STRUCTURES DEMANDE D AUTORISATION D EXPLOITER. Avant de remplir cette demande, lisez attentivement la notice d information.

MINISTERE DE L AGRICULTURE ET DE LA PECHE cerfa DIRECTION DEPARTEMENTALE DES TERRITOIRES DU PUY DE DOME N 11534* 02 N de dossier : Site de Marmilhat_BP43 63370 LEMPDES Tél : 04-73-42-14-78 ou 04-73-42-14-59

MINISTERE DE L AGRICULTURE ET DE LA PECHE cerfa DIRECTION DEPARTEMENTALE DES TERRITOIRES DU PUY DE DOME N 11534* 02 N de dossier : Site de Marmilhat_BP43 63370 LEMPDES Tél : 04-73-42-14-78 ou 04-73-42-14-59

Formulaire de demande d un apport de trésorerie remboursable sur la fin de l année 2015

MINISTÈRE DE L AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT Direction départementale des territoires Direction départementale des territoires et de la mer Direction de l alimentation, de l agriculture

MINISTÈRE DE L AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT Direction départementale des territoires Direction départementale des territoires et de la mer Direction de l alimentation, de l agriculture

4. Verdissement, une PAC plus verte

4. Verdissement, une PAC plus verte Aides Couplées JA Verdissement Paiement redistributif DPB Trois obligations à respecter : 1. Diversification des assolements 2. Maintien des prairies permanentes 3.

4. Verdissement, une PAC plus verte Aides Couplées JA Verdissement Paiement redistributif DPB Trois obligations à respecter : 1. Diversification des assolements 2. Maintien des prairies permanentes 3.

EPREUVE ECRITE D ADMISSIBILITE

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

CONTROLE DES STRUCTURES DEMANDE D AUTORISATION D EXPLOITER

MINISTERE DE L AGRICULTURE ET DE LA PECHE cerfa N de dossier : (adresse) N 11534* 02 DIRECTION DEPARTEMENTALE DE L EQUIPEMENT ET DE L'AGRICULTURE du Tél. Fax : CONTROLE DES STRUCTURES DEMANDE D AUTORISATION

MINISTERE DE L AGRICULTURE ET DE LA PECHE cerfa N de dossier : (adresse) N 11534* 02 DIRECTION DEPARTEMENTALE DE L EQUIPEMENT ET DE L'AGRICULTURE du Tél. Fax : CONTROLE DES STRUCTURES DEMANDE D AUTORISATION

Les sociétés agricoles

Les sociétés agricoles L exercice d une activité agricole peut se faire soit dans le cadre d une entreprise individuelle soit dans le cadre d une société. Dans cette dernière situation, la loi prévoit

Les sociétés agricoles L exercice d une activité agricole peut se faire soit dans le cadre d une entreprise individuelle soit dans le cadre d une société. Dans cette dernière situation, la loi prévoit

MISE EN APPLICATION : IMMEDIATE

DECISION DU DIRECTEUR GENERAL DE FRANCEAGRIMER DIRECTION INTERVENTIONS UNITE AIDES AUX EXPLOITATIONS ET EXPRIMENTATION 12, RUE ROL-TANGUY TSA 50005 93555 MONTREUIL CEDEX Dossier suivi par : Marion Vérité

DECISION DU DIRECTEUR GENERAL DE FRANCEAGRIMER DIRECTION INTERVENTIONS UNITE AIDES AUX EXPLOITATIONS ET EXPRIMENTATION 12, RUE ROL-TANGUY TSA 50005 93555 MONTREUIL CEDEX Dossier suivi par : Marion Vérité

L exploitation agricole flexible au cœur de nouveaux modes de partenariats

L exploitation agricole flexible au cœur de nouveaux modes de partenariats Le contexte agricole change profondément depuis quelques années et génère de des évolutions qui dessinent sans doute progressivement

L exploitation agricole flexible au cœur de nouveaux modes de partenariats Le contexte agricole change profondément depuis quelques années et génère de des évolutions qui dessinent sans doute progressivement

Le statut juridique des entreprises agricoles

Le statut juridique des entreprises agricoles C'est ce qui définit le caractère légal de l'exploitation. Les formes juridiques les plus courantes des entreprises agricoles sont l'exploitation individuelle

Le statut juridique des entreprises agricoles C'est ce qui définit le caractère légal de l'exploitation. Les formes juridiques les plus courantes des entreprises agricoles sont l'exploitation individuelle

Notice explicative Comment renseigner votre dossier PAC?

MINISTÈRE DE L AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT Direction départementale des territoires Direction départementale des territoires et de la mer Direction de l alimentation, de l agriculture

MINISTÈRE DE L AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT Direction départementale des territoires Direction départementale des territoires et de la mer Direction de l alimentation, de l agriculture

CONVENTION DE PORTAGE FONCIER

CONVENTION DE PORTAGE FONCIER ---------------------------- Entre LE CONSEIL GENERAL DES D YVELINES, ayant son siège à l Hôtel du Département 2 Place André Mignot 78012 VERSAILLES CEDEX Représenté par son

CONVENTION DE PORTAGE FONCIER ---------------------------- Entre LE CONSEIL GENERAL DES D YVELINES, ayant son siège à l Hôtel du Département 2 Place André Mignot 78012 VERSAILLES CEDEX Représenté par son

PRINCIPES DE LA CONSOLIDATION. CHAPITRE 4 : Méthodes de consolidation. Maître de conférences en Sciences de Gestion Diplômé d expertise comptable

PRINCIPES DE LA CONSOLIDATION CHAPITRE 4 : Méthodes de consolidation David Carassus Maître de conférences en Sciences de Gestion Diplômé d expertise comptable SOMMAIRE CHAPITRE I Les fondements de la consolidation

PRINCIPES DE LA CONSOLIDATION CHAPITRE 4 : Méthodes de consolidation David Carassus Maître de conférences en Sciences de Gestion Diplômé d expertise comptable SOMMAIRE CHAPITRE I Les fondements de la consolidation

Réunion d'information PAC 2015. Février 2015

Réunion d'information 1 Programme de la réunion Introduction L'appui à la télédéclaration Les paiements découplés Le verdissement L admissibilité des surfaces GAEC et accès aux aides économiques de la

Réunion d'information 1 Programme de la réunion Introduction L'appui à la télédéclaration Les paiements découplés Le verdissement L admissibilité des surfaces GAEC et accès aux aides économiques de la

BOI-ENR-DMTOM-10-20-20-20120912

BOI-ENR-DMTOM-10-20-20-20120912 ENR - Cessions de fonds de commerce et de clientèles, conventions assimilées - Modalités de taxation - Tarif et liquidation I. Tarif applicable aux mutations de propriété

BOI-ENR-DMTOM-10-20-20-20120912 ENR - Cessions de fonds de commerce et de clientèles, conventions assimilées - Modalités de taxation - Tarif et liquidation I. Tarif applicable aux mutations de propriété

Le réseau des Chambres d agriculture, l installation* et la transmission

Le réseau des Chambres d agriculture, l installation* et la transmission Un accompagnement historique! * Création ou reprise d entreprises agricoles Voyage de presse installation-transmission - 4 avril

Le réseau des Chambres d agriculture, l installation* et la transmission Un accompagnement historique! * Création ou reprise d entreprises agricoles Voyage de presse installation-transmission - 4 avril

DEMANDE DE SUBVENTION EN FAVEUR DU PASTORALISME (DISPOSITIF N 323 C DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL) Cadre réservé à l administration

Cadre réservé à l administration") N 13672*01 DEMANDE DE SUBVENTION EN FAVEUR DU PASTORALISME (DISPOSITIF N 323 C DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL) Cadre réservé à l administration N de dossier OSIRIS : Date de réception :

N 13672*01 DEMANDE DE SUBVENTION EN FAVEUR DU PASTORALISME (DISPOSITIF N 323 C DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL) Cadre réservé à l administration N de dossier OSIRIS : Date de réception :

Précisions pour aider à compléter la demande de délivrance de l attestation pour l obtention du taux réduit en matière de DONATIONS

DEPARTEMENT DE LA Précisions pour aider à compléter la demande de délivrance de l attestation pour l obtention du taux réduit en matière de DONATIONS Les formulaires de demande de délivrance de l attestation

DEPARTEMENT DE LA Précisions pour aider à compléter la demande de délivrance de l attestation pour l obtention du taux réduit en matière de DONATIONS Les formulaires de demande de délivrance de l attestation

Destinataires d'exécution

Direction générale de la performance économique et environnementale des entreprises Service Compétitivité et performance environnementale Sous-direction Compétitivité Bureau du Financement des Entreprises

Direction générale de la performance économique et environnementale des entreprises Service Compétitivité et performance environnementale Sous-direction Compétitivité Bureau du Financement des Entreprises

L IMPÔT SUR LA FORTUNE

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

de l assurance-santé au Canada Juin 2014

Étude de cas GUIDE SUR LA FISCALITÉ de l assurance-santé au Canada Juin 2014 Assurance maladies graves détenue par une entreprise La vie est plus radieuse sous le soleil La Sun Life du Canada, compagnie

Étude de cas GUIDE SUR LA FISCALITÉ de l assurance-santé au Canada Juin 2014 Assurance maladies graves détenue par une entreprise La vie est plus radieuse sous le soleil La Sun Life du Canada, compagnie

QUI PEUT BENEFICIER D UNE EXONERATION DE COTISATIONS?

Les cotisations des non-salariés agricoles obéissent à une règle d annualité prévue par le décret n 84-936 du 22.10.1984 ; c est-à-dire qu elles sont émises pour l année civile complète, en fonction de

Les cotisations des non-salariés agricoles obéissent à une règle d annualité prévue par le décret n 84-936 du 22.10.1984 ; c est-à-dire qu elles sont émises pour l année civile complète, en fonction de

Contrat de partenariat et domaine public

Contrat de partenariat et domaine public Le titulaire d un contrat de partenariat est souvent dans la situation d un occupant du domaine public, ce qui conduit à s interroger sur l articulation des régimes

Contrat de partenariat et domaine public Le titulaire d un contrat de partenariat est souvent dans la situation d un occupant du domaine public, ce qui conduit à s interroger sur l articulation des régimes

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Crédit d impôt en faveur de l agriculture biologique

Crédit d impôt en faveur de l agriculture biologique Note d information et d analyse FNAB Paris, le 10 avril 2014 Mode d emploi du dispositif CI-Bio pour les exercices 2011 à 2014 (pour les déclarations

Crédit d impôt en faveur de l agriculture biologique Note d information et d analyse FNAB Paris, le 10 avril 2014 Mode d emploi du dispositif CI-Bio pour les exercices 2011 à 2014 (pour les déclarations

Plus-values immobilières des particuliers

> Fiscalité patrimoniale Fiscalité personnelle Plus-values immobilières des particuliers Abattement pour durée de détention Abattement identique pour tous les biens >> Abattement pour durée de détention

> Fiscalité patrimoniale Fiscalité personnelle Plus-values immobilières des particuliers Abattement pour durée de détention Abattement identique pour tous les biens >> Abattement pour durée de détention

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

CALCUL DE L ASSIETTE FORFAITAIRE «NOUVEL INSTALLE» ET DES COTISATIONS PROVISOIRES

Une assiette forfaitaire «Nouvel Installé» est appliquée provisoirement pour le calcul des cotisations et contributions des chefs d exploitation ou d entreprise agricole au début de leur activité professionnelle.

Une assiette forfaitaire «Nouvel Installé» est appliquée provisoirement pour le calcul des cotisations et contributions des chefs d exploitation ou d entreprise agricole au début de leur activité professionnelle.

De Mes p@rcelles à Télépac

En suivant étape par étape les indications de cette fiche technique vous pourrez transférer en quelques clics votre assolement de mes p@rcelles vers TéléPAC 2014. Ensuite, vous aurez simplement à remplir

En suivant étape par étape les indications de cette fiche technique vous pourrez transférer en quelques clics votre assolement de mes p@rcelles vers TéléPAC 2014. Ensuite, vous aurez simplement à remplir

NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014

N 2074 DIR-NOT N 51171 # 09 NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014 Prise en compte de la durée de détention des titres ou droits cédés par les dirigeants de PME européennes partant à

N 2074 DIR-NOT N 51171 # 09 NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014 Prise en compte de la durée de détention des titres ou droits cédés par les dirigeants de PME européennes partant à

LA CHARTE REGIONALE D ACCES AUX AIDES AGRICOLES

LA CHARTE REGIONALE D ACCES AUX AIDES AGRICOLES Version A Aide sollicitée auprès du Conseil Régional de Picardie au titre de (cocher l aide sollicitée) : o L investissement en agriculture biologique o

LA CHARTE REGIONALE D ACCES AUX AIDES AGRICOLES Version A Aide sollicitée auprès du Conseil Régional de Picardie au titre de (cocher l aide sollicitée) : o L investissement en agriculture biologique o

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

Aide mémoire. ISF exonération des titres reçus en contrepartie d une souscription au capital de PME (CGI art. 885 I ter-i.1)

") Aide mémoire Contenu des attestations à fournir par les sociétés non cotées à leurs associés qui bénéficient d allègements d ISF et/ou qui ont signé un pacte fiscal ISF exonération des titres reçus en

Aide mémoire Contenu des attestations à fournir par les sociétés non cotées à leurs associés qui bénéficient d allègements d ISF et/ou qui ont signé un pacte fiscal ISF exonération des titres reçus en

Dispositions de la loi de finances 2014 relatives à la contribution libératoire GUIDE PRATIQUE DE PLACE

Dispositions de la loi de finances 2014 relatives à la contribution libératoire GUIDE PRATIQUE DE PLACE I- CONTEXTE GENERAL Le Maroc a adhéré le 26 octobre 2011 au Forum mondial sur la transparence et

Dispositions de la loi de finances 2014 relatives à la contribution libératoire GUIDE PRATIQUE DE PLACE I- CONTEXTE GENERAL Le Maroc a adhéré le 26 octobre 2011 au Forum mondial sur la transparence et

Les démarches après un décès

Les démarches après un décès Il faut savoir que la succession s'ouvre dès le jour du décès. En conséquence, de nombreuses démarches doivent être faites assez rapidement pour ne pas perdre d'éventuels avantages.

Les démarches après un décès Il faut savoir que la succession s'ouvre dès le jour du décès. En conséquence, de nombreuses démarches doivent être faites assez rapidement pour ne pas perdre d'éventuels avantages.

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Présentation de la réforme de la PAC 2014-2020

Brief: Les perspectives de la politique agricole N 5 / Décembre 2013 Présentation de la réforme de la PAC 2014-2020 SOMMAIRE 1. INTRODUCTION 2. DÉFIS ET OBJECTIFS 3. BUDGET DE LA PAC 4. ÉVOLUTION DE LA

Brief: Les perspectives de la politique agricole N 5 / Décembre 2013 Présentation de la réforme de la PAC 2014-2020 SOMMAIRE 1. INTRODUCTION 2. DÉFIS ET OBJECTIFS 3. BUDGET DE LA PAC 4. ÉVOLUTION DE LA

Notice explicative Comment renseigner votre dossier PAC?

MINISTÈRE DE L AGRICULTURE DE L ALIMENTATION DE LA PÊCHE DE LA RURALITÉ ET DE L AMÉNAGEMENT DU TERRITOIRE Direction départementale des territoires Direction départementale des territoires et de la mer

MINISTÈRE DE L AGRICULTURE DE L ALIMENTATION DE LA PÊCHE DE LA RURALITÉ ET DE L AMÉNAGEMENT DU TERRITOIRE Direction départementale des territoires Direction départementale des territoires et de la mer

CONTRAT DE PRESENCE POSTALE TERRITORIALE 2014-2016

Département Administration Paris, le 3 mars 2014 et Gestion Communales VP/AH/Note 11 Affaire suivie par Véronique PICARD CONTRAT DE PRESENCE POSTALE TERRITORIALE 2014-2016 La continuité - maintien du montant

Département Administration Paris, le 3 mars 2014 et Gestion Communales VP/AH/Note 11 Affaire suivie par Véronique PICARD CONTRAT DE PRESENCE POSTALE TERRITORIALE 2014-2016 La continuité - maintien du montant

Le droit de préemption en matière immobilière

Le droit de préemption en matière immobilière C est le truc le plus grave à louper. I Le preneur à bail rural C est surement le texte le plus ancien dans notre droit positif actuel. Cela date de 1945.

Le droit de préemption en matière immobilière C est le truc le plus grave à louper. I Le preneur à bail rural C est surement le texte le plus ancien dans notre droit positif actuel. Cela date de 1945.

Cadre réservé à l administration Date de réception : N de dossier OSIRIS : Date de dossier complet :

Mise à jour : le 07/07/2011 n 13597 01 FORMULAIRE DE DEMANDE DE SUBVENTION «AIDE A LA CREATION ET AU DEVELOPPEMENT DE MICRO-ENTREPRISES» (DISPOSITIF N 312 DU PROGRAMME DE DEVELOPPEMENT RURAL HEXAGONAL)

Mise à jour : le 07/07/2011 n 13597 01 FORMULAIRE DE DEMANDE DE SUBVENTION «AIDE A LA CREATION ET AU DEVELOPPEMENT DE MICRO-ENTREPRISES» (DISPOSITIF N 312 DU PROGRAMME DE DEVELOPPEMENT RURAL HEXAGONAL)

Aspects fiscaux de l entreprise

Séminaire PME et indépendants Banque Cantonale de Genève Aspects fiscaux de l entreprise questions choisies (impôts directs) Séminaire du 4 septembre 2012 Alexandre Faltin Avocat, diplôme d études supérieures

Séminaire PME et indépendants Banque Cantonale de Genève Aspects fiscaux de l entreprise questions choisies (impôts directs) Séminaire du 4 septembre 2012 Alexandre Faltin Avocat, diplôme d études supérieures

janvier 2010 Construire en zone agricole Ce qu il faut savoir PRÉFECTURE DU RHÔNE

janvier 2010 Construire en zone agricole Ce qu il faut savoir PRÉFECTURE DU RHÔNE Préambule Pourquoi ce guide? Avant propos Dans le département du Rhône, l étalement urbain grandissant et les grands projets

janvier 2010 Construire en zone agricole Ce qu il faut savoir PRÉFECTURE DU RHÔNE Préambule Pourquoi ce guide? Avant propos Dans le département du Rhône, l étalement urbain grandissant et les grands projets

ISF des dirigeants et actionnaires Les bonnes questions

ISF des dirigeants et actionnaires Les bonnes questions L ISF : Un barème très élevé Seuil d imposition : 1 300 000. Tranche Taux Calcul < 800 000 0% Assiette x 0 Entre 800 000 et 1 300 000 0,50% (A x

ISF des dirigeants et actionnaires Les bonnes questions L ISF : Un barème très élevé Seuil d imposition : 1 300 000. Tranche Taux Calcul < 800 000 0% Assiette x 0 Entre 800 000 et 1 300 000 0,50% (A x

Action de soutien à la mobilité

UNION EUROPÉENNE Fonds social européen Investit pour votre avenir PROGRAMME DEPARTEMENTAL D INSERTION 2012-2016 APPEL A PROJETS 2015 Action de soutien à la mobilité Date de lancement de l appel à projets

UNION EUROPÉENNE Fonds social européen Investit pour votre avenir PROGRAMME DEPARTEMENTAL D INSERTION 2012-2016 APPEL A PROJETS 2015 Action de soutien à la mobilité Date de lancement de l appel à projets

UNE FISCALITE MAROCAINE ATTRACTIVE

UNE FISCALITE MAROCAINE ATTRACTIVE Le Maroc a mis en place un plan d action ambitieux dans le but de se convertir en une destination touristique attractive. Dans ce cadre, il s est doté d une législation

UNE FISCALITE MAROCAINE ATTRACTIVE Le Maroc a mis en place un plan d action ambitieux dans le but de se convertir en une destination touristique attractive. Dans ce cadre, il s est doté d une législation

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

FORMULAIRE DE DEMANDE DE SUBVENTION 2014

N FORMULAIRE DE DEMANDE DE SUBVENTION 2014 PLAN DE PERFORMANCE ÉNERGÉTIQUE DIAGNOSTIC SEUL DISPOSITIF N 121 C1 DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL DE LA RÉGION NORD PAS DE CALAIS Cette demande

N FORMULAIRE DE DEMANDE DE SUBVENTION 2014 PLAN DE PERFORMANCE ÉNERGÉTIQUE DIAGNOSTIC SEUL DISPOSITIF N 121 C1 DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL DE LA RÉGION NORD PAS DE CALAIS Cette demande

Investissement immobilier

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC* *Association déclarée loi du 1 er juillet 1901 (et textes subséquents) Membre du Financial Planning Standards Board (FPSB) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC* *Association déclarée loi du 1 er juillet 1901 (et textes subséquents) Membre du Financial Planning Standards Board (FPSB) EXAMEN

Convention entre l Etat et l UESL relative à la Garantie des Risques Locatifs

Convention entre l Etat et l UESL relative à la Garantie des Risques Locatifs Entre l Etat, représenté par le ministre de l emploi, de la cohésion sociale et du logement, le ministre de l économie, des

Convention entre l Etat et l UESL relative à la Garantie des Risques Locatifs Entre l Etat, représenté par le ministre de l emploi, de la cohésion sociale et du logement, le ministre de l économie, des

Paris, 16 janvier 2015. Le Directeur Général des Finances Publiques

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE DES RESSSOURCES HUMAINES Sous-direction de l encadrement et des relations sociales Bureau RH1A 120 rue de bercy - Teledoc 749 75572 PARIS cedex 12 Affaire

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE DES RESSSOURCES HUMAINES Sous-direction de l encadrement et des relations sociales Bureau RH1A 120 rue de bercy - Teledoc 749 75572 PARIS cedex 12 Affaire

N SIRET : N PACAGE : attribué par l INSEE lors d une inscription au répertoire national des entreprises Concerne uniquement les agriculteurs

Mise à jour : le 07/04/11 AXE 3 QUALITE DE LA VIE EN MILIEU RURAL ET DIVERSIFICATION DE L ECONOMIE RURALE DEMANDE UNIQUE DE SUBVENTION MULTIFINANCEURS SERVICES DE BASE POUR L ECONOMIE ET LA POPULATION

Mise à jour : le 07/04/11 AXE 3 QUALITE DE LA VIE EN MILIEU RURAL ET DIVERSIFICATION DE L ECONOMIE RURALE DEMANDE UNIQUE DE SUBVENTION MULTIFINANCEURS SERVICES DE BASE POUR L ECONOMIE ET LA POPULATION

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

Pour plus de simplicité : Nous vous rappelons que vous pouvez saisir vos opérations en ligne en vous connectant sur www.altaprofits.com.

SA d assurances sur la vie Au capital de 270 120 720 Entreprise régie par le Code des assurances 9 boulevard Gouvion-Saint-Cyr 75017 PARIS Siren 412 257 420 RCS Paris Pour plus de simplicité : Nous vous

SA d assurances sur la vie Au capital de 270 120 720 Entreprise régie par le Code des assurances 9 boulevard Gouvion-Saint-Cyr 75017 PARIS Siren 412 257 420 RCS Paris Pour plus de simplicité : Nous vous

Dans tous les cas, pour le chef d entreprise, le représentant légal ou le directeur de l établissement principal ou du siège

Dans tous les cas, pour le chef d entreprise, le représentant légal ou le directeur de l établissement principal ou du siège (sauf «autres changements n entrainant pas de modification de la carte») Copie

Dans tous les cas, pour le chef d entreprise, le représentant légal ou le directeur de l établissement principal ou du siège (sauf «autres changements n entrainant pas de modification de la carte») Copie

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

SPFPL : Tout ça pour ça!

SPFPL : Tout ça pour ça! Animée par JM. BURTON et G. DE MARCHI 31/03/2014 1 CGP 31/03/2014 2 SOMMAIRE SPFPL : Quelle est la problématique? La SPFPL en pratique Propositions d aménagements 31/03/2014 3

SPFPL : Tout ça pour ça! Animée par JM. BURTON et G. DE MARCHI 31/03/2014 1 CGP 31/03/2014 2 SOMMAIRE SPFPL : Quelle est la problématique? La SPFPL en pratique Propositions d aménagements 31/03/2014 3

Puissance Vie DEMANDE DE MODIFICATION

SA d assurances sur la vie Au capital de 270 120 720 Entreprise régie par le Code des assurances 9 boulevard Gouvion-Saint-Cyr 75017 PARIS Siren 412 257 420 RCS Paris Pour plus de simplicité : Nous vous

SA d assurances sur la vie Au capital de 270 120 720 Entreprise régie par le Code des assurances 9 boulevard Gouvion-Saint-Cyr 75017 PARIS Siren 412 257 420 RCS Paris Pour plus de simplicité : Nous vous

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe Conférence du 21 octobre 2008 Intervenants: Dominique GAVEAU Avocat fiscaliste, diplômé Expert-Comptable,

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe Conférence du 21 octobre 2008 Intervenants: Dominique GAVEAU Avocat fiscaliste, diplômé Expert-Comptable,

1. QUELS SONT LES MARCHES CONCERNES?... 2 2. QUELS SONT LES INSTRUMENTS FINANCIERS CONCERNES?... 2 3. QUI DOIT DECLARER?... 2

Position AMF n 2006-14 Questions réponses sur les obligations de déclaration des opérations réalisées par les dirigeants, leurs proches et les personnes assimilées Textes de référence : articles L. 621-18-2

Position AMF n 2006-14 Questions réponses sur les obligations de déclaration des opérations réalisées par les dirigeants, leurs proches et les personnes assimilées Textes de référence : articles L. 621-18-2

Le financement du foncier agricole

Le financement du foncier agricole Le financement du foncier agricole par Monsieur Robert Levesque Directeur Terres d Europe - Scafr, Société de conseil pour l aménagement foncier rural 43 Le financement

Le financement du foncier agricole Le financement du foncier agricole par Monsieur Robert Levesque Directeur Terres d Europe - Scafr, Société de conseil pour l aménagement foncier rural 43 Le financement

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

ACCRE L AIDE A LA CREATION D ENTREPRISE

ACCRE L AIDE A LA CREATION D ENTREPRISE L'aide aux demandeurs d'emploi créant ou reprenant une entreprise (Accre) consiste en une exonération de charges sociales pendant un an, dans le cadre d un projet

ACCRE L AIDE A LA CREATION D ENTREPRISE L'aide aux demandeurs d'emploi créant ou reprenant une entreprise (Accre) consiste en une exonération de charges sociales pendant un an, dans le cadre d un projet

Introduction générale

Introduction générale Pour qu il y ait location d immeuble, il faut qu il y ait un «bail» Le bail est le contrat par lequel une personne (appelée le bailleur) s engage à faire jouir une autre personne

Introduction générale Pour qu il y ait location d immeuble, il faut qu il y ait un «bail» Le bail est le contrat par lequel une personne (appelée le bailleur) s engage à faire jouir une autre personne

demande de modification LinXea Evolution ADHÉRENT - ASSURÉ*

SA d assurances sur la vie Au capital de 270 120 720 Entreprise régie par le Code des assurances 9 boulevard Gouvion-Saint-Cyr 75017 PARIS Siren 412 257 420 RCS Paris www.acmnvie.fr Société de courtage

SA d assurances sur la vie Au capital de 270 120 720 Entreprise régie par le Code des assurances 9 boulevard Gouvion-Saint-Cyr 75017 PARIS Siren 412 257 420 RCS Paris www.acmnvie.fr Société de courtage

Sommaire ! " +$% & , & & & ) . & / 2, %

. & / 2, %") #$%%&%' Sommaire #$% & '() *$% % +$% &, & & & $% $% ). & / 01/ 2, % Fiche n 1 : Réfléchir sur son projet avec le Point Accueil Installation ) ) ) ))) ) ) ) Le projet personnel : # $ % $ & ' (& ) Le projet

#$%%&%' Sommaire #$% & '() *$% % +$% &, & & & $% $% ). & / 01/ 2, % Fiche n 1 : Réfléchir sur son projet avec le Point Accueil Installation ) ) ) ))) ) ) ) Le projet personnel : # $ % $ & ' (& ) Le projet

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE

Dispositions générales SOMMAIRE") ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

Indicateurs de résultats en Agriculture Durable

Indicateurs de résultats en Agriculture Durable Formation «Mesures et indicateurs en agriculture durable» - 5 mars et 19 mai 2008- FNCIVAM Indicateurs clés socio-économiques Les indicateurs connus sont

Indicateurs de résultats en Agriculture Durable Formation «Mesures et indicateurs en agriculture durable» - 5 mars et 19 mai 2008- FNCIVAM Indicateurs clés socio-économiques Les indicateurs connus sont

Vous conseiller pour les démarches clés

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Orientations sur la solvabilité du groupe

EIOPA-BoS-14/181 FR Orientations sur la solvabilité du groupe EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EIOPA-BoS-14/181 FR Orientations sur la solvabilité du groupe EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

ATELIER SUR L ASSIETTE COMMUNE CONSOLIDÉE POUR L IMPÔT SUR LES SOCIÉTÉS (ACCIS) Critères d éligibilité pour les sociétés et définition du groupe ACCIS

Critères d éligibilité pour les sociétés et définition du groupe ACCIS") COMMISSION EUROPÉENNE DIRECTION GÉNÉRALE FISCALITÉ ET UNION DOUANIÈRE Analyses et politiques fiscales Initiatives relatives à la fiscalité des sociétés Bruxelles, le TaxudD1/ CCCTB/RD\001\doc\fr Orig.

COMMISSION EUROPÉENNE DIRECTION GÉNÉRALE FISCALITÉ ET UNION DOUANIÈRE Analyses et politiques fiscales Initiatives relatives à la fiscalité des sociétés Bruxelles, le TaxudD1/ CCCTB/RD\001\doc\fr Orig.

LOI N 98-750 DU 23 DECEMBRE 1998 RELATIVE AU DOMAINE FONCIER RURAL Modifiée par la loi n 2004-412 du 14 août 2004

LOI N 98-750 DU 23 DECEMBRE 1998 RELATIVE AU DOMAINE FONCIER RURAL Modifiée par la loi n 2004-412 du 14 août 2004 CHAPITRE PREMIER - DEFINITION ET COMPOSITION DU DOMAINE FONCIER RURAL Section première

LOI N 98-750 DU 23 DECEMBRE 1998 RELATIVE AU DOMAINE FONCIER RURAL Modifiée par la loi n 2004-412 du 14 août 2004 CHAPITRE PREMIER - DEFINITION ET COMPOSITION DU DOMAINE FONCIER RURAL Section première

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER RESTREINT. Fédéral (FRVR)

") ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER RESTREINT Fédéral (FRVR) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER RESTREINT Fédéral (FRVR) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les

La clause bénéficiaire démembrée

La clause bénéficiaire démembrée 1 Sommaire Chapitre 1 : Le démembrement du droit de propriété : Généralités Chapitre 2 : Le principe du démembrement de la clause bénéficiaire d un contrat d assurance-vie

La clause bénéficiaire démembrée 1 Sommaire Chapitre 1 : Le démembrement du droit de propriété : Généralités Chapitre 2 : Le principe du démembrement de la clause bénéficiaire d un contrat d assurance-vie

Projet de Loi de Finances 2014. Les principales réformes

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

OPÉRATIONS DE CESSION

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN DE FISCALITÉ. Juillet 2015 LES RÈGLES D'ATTRIBUTION DU REVENU LES DIVIDENDES INTERSOCIÉTÉS LES PERTES APPARENTES QU'EN DISENT LES TRIBUNAUX?

Formation en fiscalité BULLETIN DE FISCALITÉ Juillet 2015 LES RÈGLES D'ATTRIBUTION DU REVENU LES DIVIDENDES INTERSOCIÉTÉS LES PERTES APPARENTES QU'EN DISENT LES TRIBUNAUX? LES RÈGLES D'ATTRI- BUTION DU

Formation en fiscalité BULLETIN DE FISCALITÉ Juillet 2015 LES RÈGLES D'ATTRIBUTION DU REVENU LES DIVIDENDES INTERSOCIÉTÉS LES PERTES APPARENTES QU'EN DISENT LES TRIBUNAUX? LES RÈGLES D'ATTRI- BUTION DU

SITI Agri La nouvelle génération du Système Intégré de Gestion et de Contrôle pour l administration des subventions

SITI Agri La nouvelle génération du Système Intégré de Gestion et de Contrôle pour l administration des subventions Fichier des exploitations agricoles Dossier du bénéficiaire personnalisable Categories

SITI Agri La nouvelle génération du Système Intégré de Gestion et de Contrôle pour l administration des subventions Fichier des exploitations agricoles Dossier du bénéficiaire personnalisable Categories

Prediagri Retraite. Préparer sa retraite, c est essentiel. Solutions Assurances Agriculteurs

Solutions Assurances Agriculteurs Complément de retraite Préparer sa retraite, c est essentiel. Votre retraite, c est à vous d en décider. Plus tôt vous la préparez, plus vous mettez d atouts de votre

Solutions Assurances Agriculteurs Complément de retraite Préparer sa retraite, c est essentiel. Votre retraite, c est à vous d en décider. Plus tôt vous la préparez, plus vous mettez d atouts de votre

Les modalités pratiques

Les modalités pratiques Avertissement Conformément à l article 211-4 du règlement général de l AMF (Autorité des Marchés Financiers), nous vous informons que cette opération s effectue hors du champ de

Les modalités pratiques Avertissement Conformément à l article 211-4 du règlement général de l AMF (Autorité des Marchés Financiers), nous vous informons que cette opération s effectue hors du champ de

L évolution de l article 210 E du Code Général des Impôts. Jean-Christophe Bouchard, MRICS NMW avocats

L évolution de l article 210 E du Code Général des Impôts Jean-Christophe Bouchard, MRICS NMW avocats Disclaimer Ce document a été préparé par NMW avocats dans un but purement informatif et ne contient

L évolution de l article 210 E du Code Général des Impôts Jean-Christophe Bouchard, MRICS NMW avocats Disclaimer Ce document a été préparé par NMW avocats dans un but purement informatif et ne contient

Armelle Bénard. Le Pôle Conseil

Armelle Bénard Le Pôle Conseil Matthieu GUIHO Conseiller d entreprise Un contexte agro économique favorable Deux systèmes de productions particulièrement concernés : 1 - Les systèmes de Grandes Cultures

Armelle Bénard Le Pôle Conseil Matthieu GUIHO Conseiller d entreprise Un contexte agro économique favorable Deux systèmes de productions particulièrement concernés : 1 - Les systèmes de Grandes Cultures

1. La fiscalité quand la propriété demeure familiale 3 2. La fiscalité dans les autres cas 15

Le transfert de la propriété Fiscalité et financement Table des matières Carnet «E» Le transfert de la propriété au point de vue de la fiscalité 1. La fiscalité quand la propriété demeure familiale 3 2.

Le transfert de la propriété Fiscalité et financement Table des matières Carnet «E» Le transfert de la propriété au point de vue de la fiscalité 1. La fiscalité quand la propriété demeure familiale 3 2.

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Questions / Réponses. Comment créer son compte sous TelePAC?

Questions / Réponses Comment créer son compte sous Document mis à jour le 1 er mars 2011 Liste des questions Questions Page 1.- Comment faire pour créer mon compte 3 2.- Je n ai pas de numéro Pacage, comment

Questions / Réponses Comment créer son compte sous Document mis à jour le 1 er mars 2011 Liste des questions Questions Page 1.- Comment faire pour créer mon compte 3 2.- Je n ai pas de numéro Pacage, comment

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

QUID DES ACTES CONCLUS PENDANT LA PERIODE DE FORMATION DE LA SOCIETE?

QUID DES ACTES CONCLUS PENDANT LA PERIODE DE FORMATION DE? FICHE CONSEIL Page : 1/8 Au moment de la constitution d une société, les futurs associés sont conduits fréquemment à s engager pour le compte

QUID DES ACTES CONCLUS PENDANT LA PERIODE DE FORMATION DE? FICHE CONSEIL Page : 1/8 Au moment de la constitution d une société, les futurs associés sont conduits fréquemment à s engager pour le compte

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

Fiscalité forestière. (Mise à jour janvier 2015, sous réserve des évolutions ultérieures) 1/6

1/6") Fiscalité forestière (Mise à jour janvier 2015, sous réserve des évolutions ultérieures) 1/6 Rappel de la fiscalité forestière Présentation simplifiée ACQUISITION ET SOUSCRIPTION Forêt en direct Parts

Fiscalité forestière (Mise à jour janvier 2015, sous réserve des évolutions ultérieures) 1/6 Rappel de la fiscalité forestière Présentation simplifiée ACQUISITION ET SOUSCRIPTION Forêt en direct Parts

LA CROISSANCE EXTERNE GIE BELLECOUR CONSEILS

LA CROISSANCE EXTERNE GIE BELLECOUR CONSEILS La croissance externe est un mode de développement reposant sur une prise de participation capitalistique, une absorption ou une fusion. Elle se traduit par

LA CROISSANCE EXTERNE GIE BELLECOUR CONSEILS La croissance externe est un mode de développement reposant sur une prise de participation capitalistique, une absorption ou une fusion. Elle se traduit par

Contrat d adaptation professionnelle INFORMATIONS A L USAGE DE L ENTREPRISE FORMATRICE ET DE SON SECRETARIAT SOCIAL

Contrat d adaptation professionnelle INFORMATIONS A L USAGE DE L ENTREPRISE FORMATRICE ET DE SON SECRETARIAT SOCIAL Si vous vous posez des questions en matière de PROCESSUS DE FORMATION, voyez les rubriques

Contrat d adaptation professionnelle INFORMATIONS A L USAGE DE L ENTREPRISE FORMATRICE ET DE SON SECRETARIAT SOCIAL Si vous vous posez des questions en matière de PROCESSUS DE FORMATION, voyez les rubriques

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

CONSEil SUPERIEUR DES FINANCES 1er juin. 1990

CONSEil SUPERIEUR DES FINANCES 1er juin. 1990 1000 Bruxelles, le Rue de la Loi i4 CONSEIL SUPERIEUR DES FINANCES SECTION "FISCALITE ET PARA-FISCALITE" Avis sur le régime fiscal des sommes obtenues à l'occasion

CONSEil SUPERIEUR DES FINANCES 1er juin. 1990 1000 Bruxelles, le Rue de la Loi i4 CONSEIL SUPERIEUR DES FINANCES SECTION "FISCALITE ET PARA-FISCALITE" Avis sur le régime fiscal des sommes obtenues à l'occasion

Annexe 1 b : Description des actions de l opération 0412 Maîtrise de l énergie Programmation 2014 2020

Annexe 1 b : Description des actions de l opération 0412 Maîtrise de l énergie Programmation 2014 2020 CADRE REGLEMENTAIRE : FEADER, PROGRAMME DE DEVELOPPEMENT RURAL 2014 2020, REGION LIMOUSIN Cette annexe

Annexe 1 b : Description des actions de l opération 0412 Maîtrise de l énergie Programmation 2014 2020 CADRE REGLEMENTAIRE : FEADER, PROGRAMME DE DEVELOPPEMENT RURAL 2014 2020, REGION LIMOUSIN Cette annexe