Nos réf. : GM/CM Strasbourg, le 8 avril 2009

|

|

|

- Claude Larivière

- il y a 8 ans

- Total affichages :

Transcription

1 La gestion au service de votre dynamique IMPORTANT LETTRE-CIRCULAIRE EDI-TDFC A TOUS LES CABINETS COMPTABLES UTILISANT LA PROCEDURE EDI-TDFC Nos réf. : GM/CM Strasbourg, le 8 avril 2009 Objet : Campagne fiscale 2009 (bilans 2008). Dématérialisation des liasses et déclarations fiscales. Madame, Mademoiselle, Monsieur, La dématérialisation des liasses fiscales et des déclarations professionnelles constitue une opération de nature courante pour votre cabinet d expertise comptable. C'est pourquoi, dans un souci de clarté et de concision, nous avons volontairement limité l objet de la présente lettre-circulaire à la dématérialisation des renseignements complémentaires, ainsi qu au rappel de renseignements d ordre technique, de quelques principes de base (*) et d adresses utiles. Concernant, toutefois, la date limite de déclaration par télétransmission, celle-ci est fixée au 20 mai 2009 (date limite du 5 mai 2009 plus quinze jours supplémentaires représentant le délai technique). Pour les cabinets d expertise comptable qui dématérialisent les renseignements complémentaires, il est indispensable de faire parvenir au CGA Alsace l ensemble des tableaux OG : Les tableaux OG01, OG11, OG12 et OG13 regroupent les renseignements nécessaires à la réalisation du dossier de gestion (le tableau OG13 n est à compléter que pour les nouveaux adhérents) ; Les tableaux OG02, OG04, OG05, OG06, OG08 et OG09 rassemblent les informations utiles à la réalisation de l examen de cohérence et de vraisemblance et permettent d éviter un nombre très significatif de demandes de renseignements ; Le tableau OG14 vous permet de communiquer au CGA Alsace des renseignements utiles concernant la mission de prévention des difficultés économiques et financières des entreprises, assignée aux CGA par le législateur (art. 8 de la loi du 2/08/2005). Bien entendu, nous restons à votre entière disposition pour compléter éventuellement votre information et vous souhaitons une bonne campagne EDI Nous vous prions d'agréer, Madame, Mademoiselle, Monsieur, l'expression de nos sentiments distingués. (*) Voir particulièrement, à la page 3, le principe n 1. Le Directeur, P.J. : Jean MEAR 11 avenue de la Forêt-Noire CS STRASBOURG Cedex Téléphone Télécopie

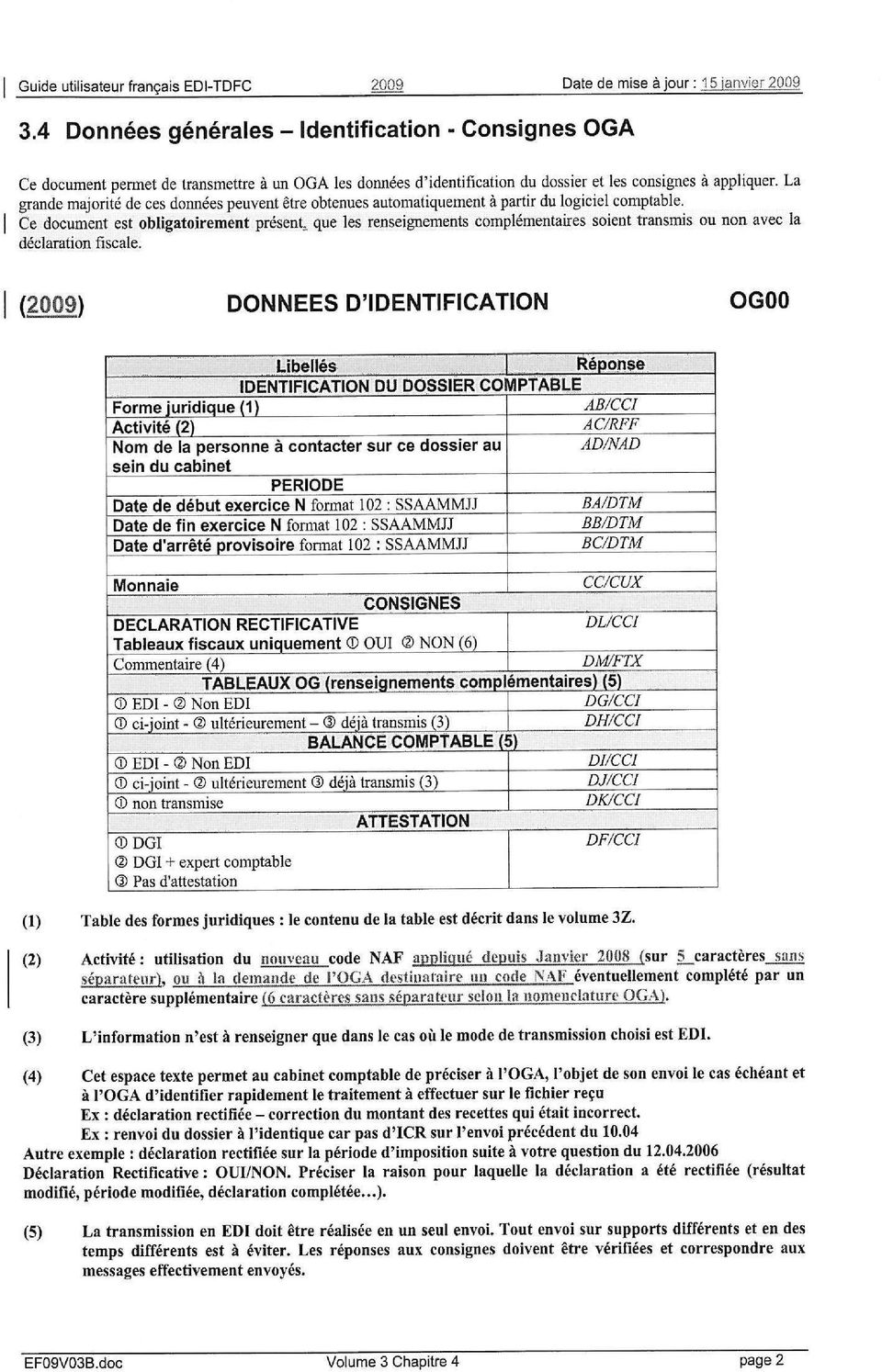

2 - 1 - I) RENSEIGNEMENTS COMPLEMENTAIRES CGA : LES TABLEAUX OGxx Cette année encore, la procédure de dématérialisation des renseignements complémentaires CGA ne concerne que les entreprises relevant des BIC (RN ou RSI). Nous vous rappelons que la DGFIP n est pas destinataire des tableaux OGxx. Le cahier des charges 2009, élaboré au niveau national, comporte douze tableaux en ce qui concerne les BIC, inclus dans la plupart des logiciels de télétransmission. Vous pouvez également consulter le contenu de ces tableaux en téléchargeant le volume 3B du cahier des charges EDI-TDFC 2009 sur le site Les tableaux OG sont également téléchargeables sur notre site rubrique télétransmission. Rappelons que pour les cabinets d expertise comptable qui dématérialisent les renseignements complémentaires, il est indispensable de télétransmettre la totalité des tableaux OG. Ces tableaux permettent de reconstituer les deux "documents papier" nécessaires à l'élaboration du dossier de gestion et à la réalisation de l'examen de cohérence et de vraisemblance (ECV). En pratique, il y a lieu de distinguer quatre types de tableaux : 1. Identification : tableau OG00, constitué par les réponses aux questions posées par le logiciel de télétransmission (cf. tableau ci-joint). Ce tableau nous est envoyé dans tous les cas de télétransmission, même si les renseignements complémentaires ne sont pas dématérialisés. Ce tableau comprend deux lignes très importantes, l une vous permettant de nous indiquer s il s agit d une déclaration rectificative, et l autre vous offrant la possibilité de nous préciser, par un commentaire, la nature de la rectification. Par ailleurs, dans la mesure où votre logiciel le permet, vous pouvez utiliser ces deux zones pour nous adresser des réponses à nos demandes de renseignements. Remarque importante : pour des raisons techniques, liées au cahier des charges EDI-TDFC, tout envoi de message de ce type doit intégrer la liasse fiscale ainsi que la déclaration professionnelle, même si celles-ci sont inchangées. Bien entendu, il est inutile d effectuer un nouvel envoi à la DGFIP puisque les tableaux OG ne concernent que les Centres de gestion agréés. 2. Elaboration du dossier de gestion : tableaux OG01, OG11, OG12 et OG13. Le tableau OG01 est un extrait de la balance comptable généré automatiquement, dès lors que vous optez pour la dématérialisation des renseignements complémentaires. Il est commun aux régimes simplifié et normal. Quant au tableau OG11 (cf. : feuilles de travail BIC/RN et BIC/RSI en annexe), il regroupe les renseignements, non inclus dans les tableaux OG01 OG12 et OG13, nécessaires à la réalisation du dossier de gestion. Il est donc primordial que ce tableau soit complété avec soin, pour que les logiciels de calcul du Centre puissent générer des tableaux et graphiques reflétant la réalité ; vous éviterez, ainsi, de faire l objet de demandes de renseignements complémentaires.

3 - 2 - En ce qui concerne le tableau OG12, il regroupe des informations comptables importantes, non incluses dans les tableaux OG01 et OG11, nécessaires notamment à la réalisation du dossier de gestion. Par exemple, les trois informations suivantes, relatives à l exercice comptable N, sont, le cas échéant, à indiquer afin d éviter des demandes de renseignements complémentaires de la part du CGA Alsace : «Apports» (de l exploitant), «Emprunts contractés» (nouveaux emprunts) et «Découvert bancaire» (c est-à-dire le montant des concours bancaires courants). Enfin, en ce qui concerne le tableau OG13, il rassemble des informations concernant l exercice N-1 ; il n est à compléter que pour les nouveaux adhérents. 3. Réalisation de l'ecv : tableaux OG02, OG04, OG05, OG06, OG08 et OG09. Ces tableaux sont exploités par le Centre de la même manière que le "document papier" relatif aux avantages en nature, frais mixtes et frais financiers. En ce qui concerne la TVA, les renseignements sont, depuis la campagne 2005, à indiquer au tableau OG11 (cf. feuilles de travail en annexe). Rappel important : la transmission de ces six tableaux, et notamment celui intitulé OG05, est primordial. En effet, ces informations complémentaires permettent d'éviter un nombre significatif de demandes de renseignements. Nous appelons votre attention sur le fait qu il est impératif de renseigner la 1 ère colonne du tableau OG05 («Montant») pour une bonne réception, par le CGA Alsace, des lignes concernées. 4. Réalisation de la mission de prévention : tableau OG14. Nous vous rappelons que ce tableau permet la transmission aux Centres de gestion agréés de renseignements concernant la mission de prévention des difficultés économiques et financières des entreprises, assignée aux CGA par l article 8 de la loi du 2 août 2005, en faveur des PME. II) RENSEIGNEMENTS TECHNIQUES ET PRINCIPES A. IDENTIFICATION INFORMATIQUE DU CGA ALSACE Coordonnées physiques : CGA ALSACE 11 avenue de la Forêt-Noire STRASBOURG CEDEX N SIRET : N d agrément (ou n d identification) : Votre contact : info@cgalsace.fr Françoise BRAUN : : f.braun@wanadoo.fr

, «Emprunts contractés» (nouveaux emprunts) et «Découvert bancaire» (c est-à-dire le montant des concours bancaires courants).")

4 - 3 - B. RAPPEL DE QUELQUES PRINCIPES 1. Votre cabinet d expertise comptable utilisant la procédure EDI-TDFC, il est important de noter qu il est primordial que vous procédiez, pour tous vos clients relevant de la catégorie des BIC ou des BA et adhérents du CGA Alsace, à la télétransmission au Centre des déclarations de résultats et des liasses fiscales. En effet, si un cabinet fait parvenir au CGA Alsace des déclarations fiscales et des liasses fiscales sur support papier, la loi oblige dorénavant les OGA à télétransmettre ces documents à la DGFIP. Or, nous ne saurons pas, le cas échéant, que la télétransmission a déjà été effectuée par le cabinet. Ainsi, afin d éviter toute ambiguïté, la règle simple et stricte suivante est à appliquer : le cabinet doit télétransmettre à la fois (simultanément) à la DGFIP et au CGA Alsace une déclaration fiscale BIC ou BA et les documents annexes d un client adhérent. 2. Le Centre de gestion Alsace peut réceptionner tout fichier conforme à la norme EDI- TDFC. Le cabinet d expertise comptable peut, de ce fait, générer ses messages à partir de tout logiciel, dans la mesure où ce dernier a obtenu la labellisation de l association EDIFICAS. 3. Le numéro SIRET de l adhérent, les numéros d inscription au CGA Alsace de l adhérent et du cabinet sont les trois informations utilisées pour l identification des dossiers. Afin d éviter tout rejet de dossier ou toute erreur d identification, il est indispensable que ces données soient fournies avec exactitude. Si nécessaire, nous pouvons vous faire parvenir la liste de vos clients adhérents du CGA Alsace. 4. Le visa dématérialisé sur la déclaration fiscale professionnelle (N 2031, N 2139, N 2143) est représenté par un ensemble de deux zone s : le nom du cabinet comptable et le numéro SIRET du cabinet comptable. Dès l instant où l attestation doit mentionner la présence ou l absence du visa, nous vous rendons attentifs à l importance du remplissage correct de ces deux zones. En effet, un visa non conforme à la norme EDI-TDFC provoque, de la part du CGA Alsace, la mise en attente du dossier et l envoi d un courrier au cabinet comptable pour demande de régularisation. 5. Le Centre de gestion Alsace adresse les attestations dématérialisées à la DGFIP par le biais du portail déclaratif En aucun cas, la copie papier de l attestation, adressée au cabinet comptable ne devra faire l objet d une saisie informatique en vue d une télétransmission. III) ADRESSES UTILES Portail déclaratif de l'oec : Ce site propose des informations pratiques, un mode d'emploi et surtout la possibilité d'effectuer un pré-abonnement en ligne. L opérateur de services est la société EXPERIAN.

5 - 4 - Hotline technique : hotmel.jedeclare@experian.fr Tel : (0,15 /mn) EXPERIAN Immeuble Le Triangle de l Arche cours du Triangle PARIS-LA-DEFENSE CEDEX EDIFICAS : Ce site propose des informations générales, le cahier des charges, les mises à jour, Direction des Services Fiscaux du Bas-Rhin : 35, Avenue des Vosges STRASBOURG M. Vincent KERCHENMEYER vincent.kerchenmeyer@dgfip.finances.gouv.fr Direction des Services Fiscaux du Haut-Rhin : SFP (Service de la Fiscalité des Professionnels) Cité Administrative Bat. B, 1 er étage 3, rue Fleischhauer COLMAR Mme Anne FERREIRA (sauf le mercredi) anne.ferreira@dgfip.finances.gouv.fr

6 CENTRE DE GESTION ALSACE 11, avenue de la Forêt-Noire STRASBOURG CEDEX Tél. : Fax : FEUILLE DE TRAVAIL A CONSERVER PAR LE CABINET COMPTABLE : A UTILISER UNIQUEMENT SI LES RENSEIGNEMENTS COMPLEMENTAIRES SONT DEMATERIALISES (PROCEDURE EDI-TDFC) VOIR NOTICE D EMPLOI CI-JOINTE Adhérent N _ _ _ _ _ / _ _ _ _ NOM, Prénom : Exercice _ _ _ _ du _ _ _ _ _ _ _ _ au _ _ _ _ _ _ _ _ durée _ _ Mois TABLEAU OG11 : REGIME SIMPLIFIE (BIC) ZONE UNIQUE (CODES + LIBELLES) (11 renseignements complémentaires concernant l exercice N) CODES A SAISIR OBLIGATOIREMENT si adhérent concerné B02 Libellés pour mémoire (saisie facultative) ACQUISITIONS HT D'IMMOB. MONTANTS B30 A30 A46 A91 A90 A92 A93 SUBVENTIONS D INVEST. RECUES EX. N DOTATIONS AUX AMORT. EXCEPT. REPRISES AMORT. D'EXPLOITATION ENTREPRISE EXONEREE DE TVA? (Totalement : saisir 1 Partiellement : saisir 2) ENTREPRISE SOUMISE A LA TVA : (Un taux : saisir 1 Plusieurs taux : saisir 2) TVA ACQUITTEE SUR FACTURE? (si oui, saisir 1) TVA ACQUITTEE SUR ENCAISSEMENT? (si oui, saisir 1) C01 1er EXERCICE AU CGA? (si oui, saisir 1) B06 B08 PRELEVEMENTS EXPLOITANT (si 1er ex.) REMBT DETTES FINANCIERES (si 1er ex.)

CODES A SAISIR OBLIGATOIREMENT si adhérent concerné B02 Libellés pour mémoire (saisie facultative) ACQUISITIONS HT D'IMMOB.")

7 CENTRE DE GESTION ALSACE 11, avenue de la Forêt-Noire STRASBOURG CEDEX Tél. : Fax : FEUILLE DE TRAVAIL A CONSERVER PAR LE CABINET COMPTABLE : A UTILISER UNIQUEMENT SI LES RENSEIGNEMENTS COMPLEMENTAIRES SONT DEMATERIALISES (PROCEDURE EDI-TDFC) VOIR NOTICE D EMPLOI CI-JOINTE Adhérent N _ _ _ _ _ / _ _ _ _ NOM, Prénom : Exercice _ _ _ _ du _ _ _ _ _ _ _ _ au _ _ _ _ _ _ _ _ durée _ _ Mois TABLEAU OG11 : REGIME NORMAL (BIC) ZONE UNIQUE (CODES + LIBELLES) (8 renseignements complémentaires concernant l exercice N) CODES A SAISIR OBLIGATOIREMENT si adhérent concerné B30 Libellés pour mémoire (saisie facultative) SUBVENTIONS D INVEST. RECUES EX. N MONTANTS A46 A91 A90 A92 A93 REPRISES AMORT. D'EXPLOITATION ENTREPRISE EXONEREE DE TVA? (Totalement : saisir 1 Partiellement : saisir 2) ENTREPRISE SOUMISE A LA TVA : (Un taux : saisir 1 Plusieurs taux : saisir 2) TVA ACQUITTEE SUR FACTURE? (si oui, saisir 1) TVA ACQUITTEE SUR ENCAISSEMENT? (si oui, saisir 1) C01 1er EXERCICE AU CGA? (si oui, saisir 1) B06 PRELEVEMENTS EXPLOITANT (si 1er Ex.)

CODES A SAISIR OBLIGATOIREMENT si adhérent concerné B30 Libellés pour mémoire (saisie facultative) SUBVENTIONS D INVEST. RECUES EX.")

8 NOTICE D EMPLOI FEUILLE DE TRAVAIL ; PROCEDURE EDI-TDFC (BIC/RSI et RN) REMARQUE IMPORTANTE : cette notice doit vous permettre de compléter plus facilement le tableau des renseignements complémentaires nécessaires à l établissement du dossier de gestion de l adhérent. En respectant les indications ci-dessous, vous éviterez les rejets informatiques et des demandes d informations de notre part. Si vous souhaitez des précisions complémentaires, téléphonez au Le tableau OG11 (RN ou RSI) n est pas à compléter dans les trois cas suivants : 1. Cessation d'activité (sauf succession) 2. Déclaration provisoire 3. Durée de l'exercice inférieure à six mois 1) RENSEIGNEMENTS COMPLEMENTAIRES CODE B02 : CODE B30 : CODE A30 : CODE A46 : Montant total des acquisitions d immobilisations incorporelles, corporelles et financières (H.T.) au cours de l exercice (non inclus les virements de poste à poste). Ce code concerne le montant total des subventions d investissement encaissées au cours de l exercice et enregistrées au crédit du compte 13 (réf. : ligne 140 du tab. N 2033-A ou ligne DJ du tab. N 2051). Il ne concerne pas les subventions d exploitation comptabilisées au compte 74 (ligne 226 du tab. N 2033-B ou ligne FO du tab. N 2052) ni les subventions d équilibre comptabilisées au compte 7715 (incluses dans la ligne 290 du tab. N 2033-B ou dans la ligne HA du tab. N 2053). Montant total des dotations aux amortissements exceptionnels inclus dans la ligne 300 du tableau N 2033-B. Ce code ne concerne pas les dotations aux provisions. Ce code ne concerne pas les reprises sur provisions. Régime simplifié : Montant total des reprises sur amortissements d exploitation inclus dans les autres produits (montant compris dans la ligne 230 du tableau N 2033-B). Régime normal : Montant total des reprises sur amortissements d exploitation inclus dans la ligne FP du tableau N ) SI 1er EXERCICE AU CGA OU SI AUCUN DOSSIER DE GESTION ETABLI EN N-1 OU SI CHANGEMENT D ACTIVITE : RENSEIGNEMENTS PARTICULIERS A FOURNIR Les codes C01, B06 et B08 concernent les adhérents qui n ont pas encore reçu de dossier de gestion, ou dont le dossier de gestion N-1 n a pas été établi, ou dont l activité a changé. L absence ou la non-saisie du bilan N-1 implique la connaissance de renseignements particuliers nécessaires à l établissement automatisé du tableau de financement. CODE C01 : CODE B06 : Ce code concerne tous les adhérents qui n ont pas encore reçu de dossier de gestion. Si tel est le cas, inscrivez un «1». Dans le cas contraire, laissez la zone en blanc. Prélèvements de l exploitant ou distribution des bénéfices (cas des sociétés) au cours de l exercice. Pour ne pas fausser l interprétation du tableau de financement, ne compensez jamais les montants des prélèvements et des apports de l exploitant. Ce code concerne les mouvements débits du compte de l exploitant (compte 108). CODE B08 : Régime simplifié : Ce code concerne la ligne 156 du tableau N 2033-A, à l exclusion des concours bancaires courants et des soldes créditeurs de banques. Régime normal : Ce code concerne les lignes DU et DV du tableau N 2051, à l exclusion des concours bancaires courants et des soldes créditeurs de banques (ligne EH du tableau N 2051).

n est pas à compléter dans les trois cas suivants : 1. Cessation d'activité (sauf succession) 2. Déclaration provisoire 3.")

9

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

Guide d utilisation tableaux OG CGA65 MILLESIME 2015

page : 1 Nous avons la nécessité de collecter un certain nombre de renseignements complémentaires pour remplir nos missions obligatoires : L établissement d un dossier de gestion et de prévention économique,

page : 1 Nous avons la nécessité de collecter un certain nombre de renseignements complémentaires pour remplir nos missions obligatoires : L établissement d un dossier de gestion et de prévention économique,

DOCUMENTS NECESSAIRES A L ELABORATION DU DOSSIER DE GESTION AGRICOLE

CEGACIA Centre de gestion agréé du commerce et de l industrie de l Aisne Rue Antoine Parmentier Zac la Vallée 02100 SAINT QUENTIN DOCUMENTS NECESSAIRES A L ELABORATION DU DOSSIER DE GESTION AGRICOLE De

CEGACIA Centre de gestion agréé du commerce et de l industrie de l Aisne Rue Antoine Parmentier Zac la Vallée 02100 SAINT QUENTIN DOCUMENTS NECESSAIRES A L ELABORATION DU DOSSIER DE GESTION AGRICOLE De

EDI - TDFC. Échange de Données Informatisé. Transfert de Données Fiscales et Comptables. France - Gestion 1

EDI - TDFC Échange de Données Informatisé Transfert de Données Fiscales et Comptables France - Gestion 1 Historique La direction générale des impôts a souhaité dématérialiser le transfert de données fiscales

EDI - TDFC Échange de Données Informatisé Transfert de Données Fiscales et Comptables France - Gestion 1 Historique La direction générale des impôts a souhaité dématérialiser le transfert de données fiscales

Sage 100 Etats Comptables & Fiscaux

Communiqué de lancement Sage 100 Etats Comptables & Fiscaux V16.02 CAMPAGNE FISCALE 2011 Disponibilité commerciale : Mars 2011 Edition spéciale : Campagne fiscale 2011 I. Sommaire I. SOMMAIRE... 2 II.

Communiqué de lancement Sage 100 Etats Comptables & Fiscaux V16.02 CAMPAGNE FISCALE 2011 Disponibilité commerciale : Mars 2011 Edition spéciale : Campagne fiscale 2011 I. Sommaire I. SOMMAIRE... 2 II.

Manuel d utilisation EDI TDFC - EDI TVA

Manuel d utilisation EDI TDFC - EDI TVA Mai 2007 Sage Division Experts-Comptables - 11 rue de Cambrai - 75945 Paris Cedex 19 Siège Social Sage : 10 rue Fructidor - 75834 Paris Cedex 17 SAS au capital de

Manuel d utilisation EDI TDFC - EDI TVA Mai 2007 Sage Division Experts-Comptables - 11 rue de Cambrai - 75945 Paris Cedex 19 Siège Social Sage : 10 rue Fructidor - 75834 Paris Cedex 17 SAS au capital de

BORDEREAU D ENVOI AU C.G.A.

B.P. 40098 Lieu dit «Boutolle» 47003 AGEN CEDEX Tél 05 53 98 65 00 Fax 05 53 98 65 01 E-mail contact@cerfrance.cgar47.fr Centre de Gestion Agréé Décision d agrément n 20/8 du 28/02/2008 N d agrément 3/01/470

B.P. 40098 Lieu dit «Boutolle» 47003 AGEN CEDEX Tél 05 53 98 65 00 Fax 05 53 98 65 01 E-mail contact@cerfrance.cgar47.fr Centre de Gestion Agréé Décision d agrément n 20/8 du 28/02/2008 N d agrément 3/01/470

RAPPORTS DU CONSEIL D ADMINISTRATION SUR L EXERCICE 2013

ASSOCIATION NATIONALE DE GESTION AGREEE INTERPROFESSIONNELLE DE FRANCE (ANGAIF) Siège social 75008 PARIS, 56, rue de Londres Association régie par la loi du 1er juillet 1901 et par le décret du 16 août

ASSOCIATION NATIONALE DE GESTION AGREEE INTERPROFESSIONNELLE DE FRANCE (ANGAIF) Siège social 75008 PARIS, 56, rue de Londres Association régie par la loi du 1er juillet 1901 et par le décret du 16 août

OGA et Expert-Comptable

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

POINT SUR LA DEMATERIALISATION

POINT SUR LA DEMATERIALISATION Ce document complète et synthétise les différentes autres informations (documents, emails, etc.) que vous avez eues en votre possession précédemment. - Email du 8 Février

POINT SUR LA DEMATERIALISATION Ce document complète et synthétise les différentes autres informations (documents, emails, etc.) que vous avez eues en votre possession précédemment. - Email du 8 Février

Dématérialisez vos échanges de données avec la DGI et les OGA en EDI-TDFC via jedeclare.com

Dématérialisez vos échanges de données avec la DGI et les OGA en EDI-TDFC via jedeclare.com Version 1 Avril 2008 Fiche d identité du portail jedeclare.com Le portail jedeclare.com est administré par ECM

Dématérialisez vos échanges de données avec la DGI et les OGA en EDI-TDFC via jedeclare.com Version 1 Avril 2008 Fiche d identité du portail jedeclare.com Le portail jedeclare.com est administré par ECM

EXTRANET Adhérents Mode d emploi

EXTRANET Adhérents Mode d emploi 1 L extranet du CGA 47 est un lien direct entre vous, adhérent et le CGA 47. Comment y accéder? Connectez-vous au site www.cga47.fr Identifiez-vous dans la fenêtre prévue

EXTRANET Adhérents Mode d emploi 1 L extranet du CGA 47 est un lien direct entre vous, adhérent et le CGA 47. Comment y accéder? Connectez-vous au site www.cga47.fr Identifiez-vous dans la fenêtre prévue

BNC Express EDI-TDFC

BNC Express EDI-TDFC (revenus 2014) Procédure de dématérialisation de la déclaration 2035, des tableaux OG et de la balance générale Attestation EDIFICAS n 2008.03.0200 Notice d'utilisation 1 bnc express

BNC Express EDI-TDFC (revenus 2014) Procédure de dématérialisation de la déclaration 2035, des tableaux OG et de la balance générale Attestation EDIFICAS n 2008.03.0200 Notice d'utilisation 1 bnc express

ETATS COMPTABLES ET FISCAUX

Dossier Revendeurs ETATS COMPTABLES ET FISCAUX Campagne fiscale 2006 Marketing Produits et Services Sage 1 Décembre 2005 Sommaire I Introduction 3 II - Présentation de 4 1. La réponse adaptée aux besoins

Dossier Revendeurs ETATS COMPTABLES ET FISCAUX Campagne fiscale 2006 Marketing Produits et Services Sage 1 Décembre 2005 Sommaire I Introduction 3 II - Présentation de 4 1. La réponse adaptée aux besoins

Gestion Comptable Sage 100

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

INFORMATIONS DIVERSES

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

Déclaration de vos revenus non commerciaux n 2035 de 2014

Déclaration de vos revenus non commerciaux n 2035 de 2014 Circulaire adhérents Eybens, février 2015 Madame, Monsieur, Cher(e) Adhérent(e), Vous allez devoir établir vos déclarations fiscales. A l'approche

Déclaration de vos revenus non commerciaux n 2035 de 2014 Circulaire adhérents Eybens, février 2015 Madame, Monsieur, Cher(e) Adhérent(e), Vous allez devoir établir vos déclarations fiscales. A l'approche

Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012

OG 00 Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012 Nom de l adhérent :. N d adhérent :. Exercice du../../... au../../..... Documents à fournir obligatoirement : Déclaration

OG 00 Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012 Nom de l adhérent :. N d adhérent :. Exercice du../../... au../../..... Documents à fournir obligatoirement : Déclaration

Introduction et contexte légal Campagne fiscale 2015

Introduction et contexte légal Campagne fiscale 2015 Simplification administrative pour les PME - Dans le cadre des 200 mesures sur la simplification administrative, une date butoir a été fixée au 31 décembre

Introduction et contexte légal Campagne fiscale 2015 Simplification administrative pour les PME - Dans le cadre des 200 mesures sur la simplification administrative, une date butoir a été fixée au 31 décembre

CAMPAGNE FISCALE 2013

www.cgalsace.fr CAMPAGNE FISCALE 2013 GUIDE D UTILISATION DES TABLEAUX OG BA (Cahier des charges EDI-TDFC 2013 Volume III B Annexes Centres de Gestion Agréés Agricoles) AVANT PROPOS -3- POUR LA CATEGORIE

www.cgalsace.fr CAMPAGNE FISCALE 2013 GUIDE D UTILISATION DES TABLEAUX OG BA (Cahier des charges EDI-TDFC 2013 Volume III B Annexes Centres de Gestion Agréés Agricoles) AVANT PROPOS -3- POUR LA CATEGORIE

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

L aspect de votre logiciel a été modifié et reprend désormais la nouvelle charte graphique Sage.

Sage Etats Comptables et Fiscaux i7 Nouvelle charte graphique L aspect de votre logiciel a été modifié et reprend désormais la nouvelle charte graphique Sage. Intuisage L IntuiSage est une interface d

Sage Etats Comptables et Fiscaux i7 Nouvelle charte graphique L aspect de votre logiciel a été modifié et reprend désormais la nouvelle charte graphique Sage. Intuisage L IntuiSage est une interface d

Générer les liasses pour les banques avec la solution de l éditeur AGIRIS

SAGE 26 Générer les liasses pour les banques avec la solution de l éditeur AGIRIS 1 ère Etape : Identification des banques destinataires - Le renseignement de la zone «Code banque» permet à jedeclare.com

SAGE 26 Générer les liasses pour les banques avec la solution de l éditeur AGIRIS 1 ère Etape : Identification des banques destinataires - Le renseignement de la zone «Code banque» permet à jedeclare.com

Guide technique EDI TDFC : Les Etats Comptables et Fiscaux et Sage DirectDéclaration

Guide technique EDI TDFC : Les Etats Comptables et Fiscaux et Sage DirectDéclaration Ce guide a pour vocation de vous aider dans la génération et l envoi de votre déclaration fiscale au format EDI-TDFC

Guide technique EDI TDFC : Les Etats Comptables et Fiscaux et Sage DirectDéclaration Ce guide a pour vocation de vous aider dans la génération et l envoi de votre déclaration fiscale au format EDI-TDFC

téléprocédures des professionnels

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

FORMULAIRE DE DEMANDE DE SUBVENTION

N à compléter Mise à jour : le 13/09/2007 FORMULAIRE DE DEMANDE DE SUBVENTION AIDE A L EQUIPEMENT DES ENTREPRISES DE MOBILISATION DES PRODUITS FORESTIERS (DISPOSITIF 123B DU PLAN DE DEVELOPPEMENT RURAL

N à compléter Mise à jour : le 13/09/2007 FORMULAIRE DE DEMANDE DE SUBVENTION AIDE A L EQUIPEMENT DES ENTREPRISES DE MOBILISATION DES PRODUITS FORESTIERS (DISPOSITIF 123B DU PLAN DE DEVELOPPEMENT RURAL

«A R A P L de HAUTE NORMANDIE» Association déclarée, régie par la Loi du 1 er juillet 1901 ============ REGLEMENT INTERIEUR TITRE I

«A R A P L de HAUTE NORMANDIE» ASSOCIATION REGIONALE AGREEE DES PROFESSIONS LIBERALES de HAUTE NORMANDIE Association déclarée, régie par la Loi du 1 er juillet 1901 ============ REGLEMENT INTERIEUR TITRE

«A R A P L de HAUTE NORMANDIE» ASSOCIATION REGIONALE AGREEE DES PROFESSIONS LIBERALES de HAUTE NORMANDIE Association déclarée, régie par la Loi du 1 er juillet 1901 ============ REGLEMENT INTERIEUR TITRE

MODE D EMPLOI S inscrire en ligne sur le portail (Entreprise)

") MODE D EMPLOI S inscrire en ligne sur le portail (Entreprise) SOMMAIRE 1 - Inscription en ligne...3 A - Identification :...6 B - Configuration du compte :...8 C Adresse de facturation :...10 D Paramètres

MODE D EMPLOI S inscrire en ligne sur le portail (Entreprise) SOMMAIRE 1 - Inscription en ligne...3 A - Identification :...6 B - Configuration du compte :...8 C Adresse de facturation :...10 D Paramètres

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS COMPLEMENTAIRES NOM DE L'EXPERT-COMPTABLE...

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) bordereau@aga-ps.com (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) bordereau@aga-ps.com (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Version 1.95.6. Service d'assistance Téléphonique 0 826 888 488

Version 1.95.6 Service d'assistance Téléphonique 0 826 888 488 Sommaire 1. Consignes d installation... 3 Correctif CEGID Agrément v1.95.5 vers v1.95.6... 3 2. Liste des Corrections et Améliorations....

Version 1.95.6 Service d'assistance Téléphonique 0 826 888 488 Sommaire 1. Consignes d installation... 3 Correctif CEGID Agrément v1.95.5 vers v1.95.6... 3 2. Liste des Corrections et Améliorations....

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) aga-ps@wanadoo.fr

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) aga-ps@wanadoo.fr

Dématérialisation des factures du Secteur Public

Dématérialisation des factures du Secteur Public Rencontre Editeurs de solutions informatiques à destination du secteur public local 16 mars 2015 Ordre du jour 1. Présentation d ensemble du projet CPP

Dématérialisation des factures du Secteur Public Rencontre Editeurs de solutions informatiques à destination du secteur public local 16 mars 2015 Ordre du jour 1. Présentation d ensemble du projet CPP

Sommaire. BilanStat manuel de présentation et d utilisation Page 2

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

La ventilation des adhérents de notre Association peut se résumer ainsi en 2014 par rapport à l'exercice 2013 (de mai à mai) :

:") 22 rue Robert 69458 LYON CEDEX 06 Tél. : 04 72 83 61 30 Fax : 04 72 83 61 33 E-mail : aplrl@aplrl.asso.fr Madame, Monsieur, Nous vous prions de trouver ci-dessous, le Rapport Moral prévu par l'article

22 rue Robert 69458 LYON CEDEX 06 Tél. : 04 72 83 61 30 Fax : 04 72 83 61 33 E-mail : aplrl@aplrl.asso.fr Madame, Monsieur, Nous vous prions de trouver ci-dessous, le Rapport Moral prévu par l'article

Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!)

") Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!) Ce document a pour but de vous aider à finaliser votre comptabilité si celle-ci est tenue avec Albus. Armez-vous d'un peu de patience et de courage,

Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!) Ce document a pour but de vous aider à finaliser votre comptabilité si celle-ci est tenue avec Albus. Armez-vous d'un peu de patience et de courage,

Fiche conseil gratuite

COMPTABILITÉ, FISCALITÉ ET PAIE POUR LES PME Fiche conseil gratuite Gérer les congés Calcul et traitement comptable de la provision congés payés et RTT Référence Internet Disponible sur Internet + dans

COMPTABILITÉ, FISCALITÉ ET PAIE POUR LES PME Fiche conseil gratuite Gérer les congés Calcul et traitement comptable de la provision congés payés et RTT Référence Internet Disponible sur Internet + dans

CHARTE D ACCESSIBILITÉ POUR RENFORCER L EFFECTIVITÉ DU DROIT AU COMPTE. Procédure d ouverture d un compte dans le cadre du droit au compte

CHARTE D ACCESSIBILITÉ POUR RENFORCER L EFFECTIVITÉ DU DROIT AU COMPTE Préambule Le droit au compte figure dans la législation française comme un principe fondamental. Le code monétaire et financier (article

CHARTE D ACCESSIBILITÉ POUR RENFORCER L EFFECTIVITÉ DU DROIT AU COMPTE Préambule Le droit au compte figure dans la législation française comme un principe fondamental. Le code monétaire et financier (article

Appel à cotisation 2015

Appel à cotisation 2015 Chers adhérents, chers amis Pour poursuivre nos activités et atteindre les objectifs que notre association s'est fixée pour l'année à venir, nous nous appuyons essentiellement sur

Appel à cotisation 2015 Chers adhérents, chers amis Pour poursuivre nos activités et atteindre les objectifs que notre association s'est fixée pour l'année à venir, nous nous appuyons essentiellement sur

MODE D EMPLOI S inscrire en ligne sur le portail (Expert Comptable)

") MODE D EMPLOI S inscrire en ligne sur le portail (Expert Comptable) SOMMAIRE 1 - Inscription en ligne 3 A - Identification : 7 B - Configuration du compte : 9 C Adresse de facturation : 11 D Paramètres

MODE D EMPLOI S inscrire en ligne sur le portail (Expert Comptable) SOMMAIRE 1 - Inscription en ligne 3 A - Identification : 7 B - Configuration du compte : 9 C Adresse de facturation : 11 D Paramètres

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

ETAFI 2011. Millésime 2010 (v.22.2 Oct./2010) Service d'assistance Téléphonique : 0 826 888 488 ou www.etafi.fr

Service d'assistance Téléphonique : 0 826 888 488 ou www.etafi.fr") ETAFI 2011 Millésime 2010 (v.22.2 Oct./2010) Service d'assistance Téléphonique : 0 826 888 488 ou www.etafi.fr Sommaire 1. ETAFI 2011 (millésime 2010 - v.22.2 10/2010)... 3 Présentation de cette version...

ETAFI 2011 Millésime 2010 (v.22.2 Oct./2010) Service d'assistance Téléphonique : 0 826 888 488 ou www.etafi.fr Sommaire 1. ETAFI 2011 (millésime 2010 - v.22.2 10/2010)... 3 Présentation de cette version...

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

ComptabilitéExpert. Production comptable et fiscale Outils de Révision Intégrés La solution globale par excellence

Production comptable et fiscale Outils de Révision Intégrés La solution globale par excellence è ComptabilitéExpert Fruit d une expérience acquise depuis 1981, ComptabilitéExpert est le résultat d une

Production comptable et fiscale Outils de Révision Intégrés La solution globale par excellence è ComptabilitéExpert Fruit d une expérience acquise depuis 1981, ComptabilitéExpert est le résultat d une

1 - Génération EDI-TDFC Liasse. 2 - Saisie des tableaux illimités. 5 Sage France

ETATS FINANCIERS 1 - Génération EDI-TDFC Liasse 2 - Saisie des tableaux illimités 5 Génération EDI-TDFC Liasse Mise à jour des dossiers 8 Mise à jour fiscale 8 Mise à jour des informations EDI 8 Mise à

ETATS FINANCIERS 1 - Génération EDI-TDFC Liasse 2 - Saisie des tableaux illimités 5 Génération EDI-TDFC Liasse Mise à jour des dossiers 8 Mise à jour fiscale 8 Mise à jour des informations EDI 8 Mise à

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

Saisie en ligne des dossiers de demande de subvention Extranet

Saisie en ligne des dossiers de demande de subvention Extranet Guide de l utilisateur V 3.0 - décembre 2013 Sommaire / Référencement de votre organisme par l Acsé p. 3 / Ecran de connexion p. 4 / Rubrique

Saisie en ligne des dossiers de demande de subvention Extranet Guide de l utilisateur V 3.0 - décembre 2013 Sommaire / Référencement de votre organisme par l Acsé p. 3 / Ecran de connexion p. 4 / Rubrique

COMPETITIVITE DES FILIERES AUTOMOBILE, AERONAUTIQUE ET MATERIAUX

² COMPETITIVITE DES FILIERES AUTOMOBILE, AERONAUTIQUE ET MATERIAUX Pièces à joindre au dossier de demande d aide régionale et européenne (seuls les dossiers complets seront examinés pour instruction) Pour

² COMPETITIVITE DES FILIERES AUTOMOBILE, AERONAUTIQUE ET MATERIAUX Pièces à joindre au dossier de demande d aide régionale et européenne (seuls les dossiers complets seront examinés pour instruction) Pour

CFP & Associés 11, rue de Solférino, 92100 Boulogne Billancourt Tél : 09 81 81 17 22 contact@cfp-associes.fr

CFP & Associés 11, rue de Solférino, 92100 Boulogne Billancourt Tél : 09 81 81 17 22 contact@cfp-associes.fr!" Pour qui? L'ensemble du personnel cadre, ETAM, employé et ouvrier de la branche est concerné

CFP & Associés 11, rue de Solférino, 92100 Boulogne Billancourt Tél : 09 81 81 17 22 contact@cfp-associes.fr!" Pour qui? L'ensemble du personnel cadre, ETAM, employé et ouvrier de la branche est concerné

Document facultatif : Demande de cartes d accès aux hippodromes. Document pour information : Fiche taxe sur la valeur ajoutée

Société d'encouragement pour l'amélioration des Races de Chevaux de Galop en France Siège social: 46 Place Abel Gance - 92655 BOULOGNE CEDEX SERVICE DES LICENCES Téléphone : 01.49.10.21.56 - Télécopieur:

Société d'encouragement pour l'amélioration des Races de Chevaux de Galop en France Siège social: 46 Place Abel Gance - 92655 BOULOGNE CEDEX SERVICE DES LICENCES Téléphone : 01.49.10.21.56 - Télécopieur:

LIVRET SERVICE. Portail Déclaratif Etafi.fr

LIVRET SERVICE Portail Déclaratif Etafi.fr LS-YC Portail Déclaratif Etafi.fr-11/2013 ARTICLE 1 : PREAMBULE LIVRET SERVICE PORTAIL DECLARATIF ETAFI.FR Les télé-procédures de transfert de données fiscales

LIVRET SERVICE Portail Déclaratif Etafi.fr LS-YC Portail Déclaratif Etafi.fr-11/2013 ARTICLE 1 : PREAMBULE LIVRET SERVICE PORTAIL DECLARATIF ETAFI.FR Les télé-procédures de transfert de données fiscales

Dossier Propriétaire Personne Physique

Dossier Propriétaire Personne Physique Direction du Programme et des Courses Département Licences Livrets Contrôle Service des Licences 46 place Abel Gance 92655 Boulogne cedex 01 49 10 21 27 01 49 10

Dossier Propriétaire Personne Physique Direction du Programme et des Courses Département Licences Livrets Contrôle Service des Licences 46 place Abel Gance 92655 Boulogne cedex 01 49 10 21 27 01 49 10

DOSSIER STANDARD DE SOUSCRIPTION EDI

EDI TOUTES ENTREPRISES (horsdgeetdge) TÉLÉPAIEMENTS DES ENTREPRISES DGEmodeEDI DOSSIER STANDARD DE SOUSCRIPTION EDI Ce formulaire de souscription n est pas utilisable par les entreprises souhaitant recourir

EDI TOUTES ENTREPRISES (horsdgeetdge) TÉLÉPAIEMENTS DES ENTREPRISES DGEmodeEDI DOSSIER STANDARD DE SOUSCRIPTION EDI Ce formulaire de souscription n est pas utilisable par les entreprises souhaitant recourir

Guide de la mobilité bancaire

Guide de la mobilité bancaire Service communication SwissLife Banque Privée 10/2009 SwissLife Banque Privée -Siège social : 7, place Vendôme - 75001 Paris - SA au capital de 36.470.960 382 490 001 RCS

Guide de la mobilité bancaire Service communication SwissLife Banque Privée 10/2009 SwissLife Banque Privée -Siège social : 7, place Vendôme - 75001 Paris - SA au capital de 36.470.960 382 490 001 RCS

AIDES EN MATIERE D AGRICULTURE. Investissements de création ou de modernisation pour les fermes auberges

Ce dossier est à adresser à : Monsieur Nicolas ROULY Président du Département de Seine-Maritime Hôtel du Département DEE/SAP Quai Jean Moulin CS 56101 76101 ROUEN CEDEX 1 AIDES EN MATIERE D AGRICULTURE

Ce dossier est à adresser à : Monsieur Nicolas ROULY Président du Département de Seine-Maritime Hôtel du Département DEE/SAP Quai Jean Moulin CS 56101 76101 ROUEN CEDEX 1 AIDES EN MATIERE D AGRICULTURE

Quelle doit être la durée de conservation des documents comptables par le trésorier?

Extrait n 1 du Guide Pratique du Trésorier CE Quelle doit être la durée de conservation des documents comptables par le trésorier? Voir la réponse La miseenplaced unecomptabilité 3.1 À notre avis : cccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccc

Extrait n 1 du Guide Pratique du Trésorier CE Quelle doit être la durée de conservation des documents comptables par le trésorier? Voir la réponse La miseenplaced unecomptabilité 3.1 À notre avis : cccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccc

Objet : délivrance des formules numérotées de reçus et justification de leur utilisation.

RÉPUBLIQUE FRANÇAISE Paris, le 16 février 2015 Service juridique Pôle partis politiques Contact : suivi_recu_don@cnccfp.fr SJ/SPP/MP Objet : délivrance des formules numérotées de reçus et justification

RÉPUBLIQUE FRANÇAISE Paris, le 16 février 2015 Service juridique Pôle partis politiques Contact : suivi_recu_don@cnccfp.fr SJ/SPP/MP Objet : délivrance des formules numérotées de reçus et justification

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION

1. PRINCIPES COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION Certaines immobilisations se déprécient de manière continue, irréversible, avec le temps : usure, obsolescence. Les amortissements

1. PRINCIPES COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION Certaines immobilisations se déprécient de manière continue, irréversible, avec le temps : usure, obsolescence. Les amortissements

technique : jedeclare.com s occupe de tout.

Édito Le mouvement est aujourd hui véritablement lancé pour faciliter via jedeclare.com, la dématérialisation des échanges de relevés bancaires et de liasses fiscales entre les cabinets d expertise comptable

Édito Le mouvement est aujourd hui véritablement lancé pour faciliter via jedeclare.com, la dématérialisation des échanges de relevés bancaires et de liasses fiscales entre les cabinets d expertise comptable

Solutions pour Entreprises. Entreprise. tarifs 2014

Solutions pour Entreprises Entreprise tarifs 2014 Tarifs applicables au 1 er janvier 2014 COMPTABILITÉ QuadraCOMPTA, GAMMES DUO, JUNIOR, STANDARD ET PRO Produits orientés TPE et PME, autonomes et permettant

Solutions pour Entreprises Entreprise tarifs 2014 Tarifs applicables au 1 er janvier 2014 COMPTABILITÉ QuadraCOMPTA, GAMMES DUO, JUNIOR, STANDARD ET PRO Produits orientés TPE et PME, autonomes et permettant

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

MaGerance. Le Guide. MaGerance prend également en charge l envoi par La Poste de vos courriers à votre locataire.

Gestion locative en ligne depuis 2004 MaGerance Le Guide MaGerance vous permet de gérer vous-même vos biens 7/7j 24/24 à partir de votre boite email ou à partir de votre espace privé sur www.gerancecenter.com.

Gestion locative en ligne depuis 2004 MaGerance Le Guide MaGerance vous permet de gérer vous-même vos biens 7/7j 24/24 à partir de votre boite email ou à partir de votre espace privé sur www.gerancecenter.com.

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

Au sommaire. Sommaire. Lettre d information. Calendrier télé-déclaratif & Actualités. L équipe du portail ASPOne.fr

Lettre d information Novembre 2014 - n 46 Sommaire Au sommaire Chers déclarants, A nouveau une actualité très chargée et cette nouvelle lettre d information pour vous mettre à disposition toutes les informations

Lettre d information Novembre 2014 - n 46 Sommaire Au sommaire Chers déclarants, A nouveau une actualité très chargée et cette nouvelle lettre d information pour vous mettre à disposition toutes les informations

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

Communiqué de lancement

Communiqué de lancement Sage 100 Génération i7 Version 8 1 SOMMAIRE Fonctions communes 3 test Activité comptable 5 Sage 100 Comptabilité 5 Sage 100 Etats Comptables et Fiscaux 9 Sage 100 Moyens de Paiement

Communiqué de lancement Sage 100 Génération i7 Version 8 1 SOMMAIRE Fonctions communes 3 test Activité comptable 5 Sage 100 Comptabilité 5 Sage 100 Etats Comptables et Fiscaux 9 Sage 100 Moyens de Paiement

DOSSIER DE DEMANDE D AVANCE : NOTICE D UTILISATION

DOSSIER DE DEMANDE D AVANCE : NOTICE D UTILISATION Le dossier de demande d avance est composé : - d un formulaire électronique de demande à compléter par la librairie - de pièces complémentaires indispensables

DOSSIER DE DEMANDE D AVANCE : NOTICE D UTILISATION Le dossier de demande d avance est composé : - d un formulaire électronique de demande à compléter par la librairie - de pièces complémentaires indispensables

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

ETAFI. Millésime 2015 (v.27.1 03/2015)

") ETAFI Millésime 2015 (v.27.1 03/2015) Sommaire 1. Les modifications suite à la mise à jour 2015... 3 2. La mise à jour fiscale 2015 - Liasse fiscale... 4 Cerfa, agrément et envoi papier supprimés (régimes

ETAFI Millésime 2015 (v.27.1 03/2015) Sommaire 1. Les modifications suite à la mise à jour 2015... 3 2. La mise à jour fiscale 2015 - Liasse fiscale... 4 Cerfa, agrément et envoi papier supprimés (régimes

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

Cocoa 2010. Cas Cocoa 2010 réf 2034 IEF Christophe Stehly Page 1

Cocoa 2010 La boutique Cocoa est un petit magasin implanté dans un centre commercial pour vendre des chocolats exotiques. Les produits se répartissent en quatre catégories : Praslins (pralinés parfumés

Cocoa 2010 La boutique Cocoa est un petit magasin implanté dans un centre commercial pour vendre des chocolats exotiques. Les produits se répartissent en quatre catégories : Praslins (pralinés parfumés

Introduction à la gestion

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

Mise en place de l option pour l abattement de 10 %

Chap. 04/2 : La rémunération N o 04/2-100 Mise en place de l option pour l abattement de 10 % Vous souhaitez mettre en place l option pour l abattement supplémentaire pour frais professionnels dans votre

Chap. 04/2 : La rémunération N o 04/2-100 Mise en place de l option pour l abattement de 10 % Vous souhaitez mettre en place l option pour l abattement supplémentaire pour frais professionnels dans votre

BMCE Direct. Guide d utilisateur Entreprise SOLUTION DE BANQUE A DISTANCE. www.bmcebank.ma. 140 Avenue Hassan II - Casablanca, Maroc

BMCE Direct SOLUTION DE BANQUE A DISTANCE Guide d utilisateur Entreprise 080 100 8100 www.bmcebank.ma 140 Avenue Hassan II - Casablanca, Maroc Bienvenue dans BMCE Direct, L e nouveau service Banque à distance

BMCE Direct SOLUTION DE BANQUE A DISTANCE Guide d utilisateur Entreprise 080 100 8100 www.bmcebank.ma 140 Avenue Hassan II - Casablanca, Maroc Bienvenue dans BMCE Direct, L e nouveau service Banque à distance

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Atelier n 5 : Les Échanges de Données Informatiques, une réelle opportunité pour le cabinet

Atelier n 5 : Les Échanges de Données Informatiques, une réelle opportunité pour le cabinet 1 EDI : c est quoi? L EDI s inscrit dans un contexte de dématérialisation des échanges entre la banque et ses

Atelier n 5 : Les Échanges de Données Informatiques, une réelle opportunité pour le cabinet 1 EDI : c est quoi? L EDI s inscrit dans un contexte de dématérialisation des échanges entre la banque et ses

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

Introduction à la gestion de l entreprise

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

I. DEFINITION DE NOTRE MISSION

N/Réf. : LETTRE DE MISSION DE SURVEILLANCE Paris, le.. M.......... Cher (chère) Monsieur ou Madame, Nous vous remercions de la confiance que vous voulez bien accorder à notre Cabinet en envisageant de

N/Réf. : LETTRE DE MISSION DE SURVEILLANCE Paris, le.. M.......... Cher (chère) Monsieur ou Madame, Nous vous remercions de la confiance que vous voulez bien accorder à notre Cabinet en envisageant de

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

Les guides permettent d offrir une saisie rapide sur les opérations comptables les plus courantes.

La saisie comptable Une bonne gestion d entreprise commence par une bonne saisie des écritures comptables. C est pourquoi, le logiciel EBP Compta PRO Open Line TM propose différents types de saisie adaptés

La saisie comptable Une bonne gestion d entreprise commence par une bonne saisie des écritures comptables. C est pourquoi, le logiciel EBP Compta PRO Open Line TM propose différents types de saisie adaptés

Jedeclare.com fournisseur de gains de productivité

Jedeclare.com fournisseur de gains de productivité Christine CLIPET responsable marketing de jedeclare.com Bonjour Christine CLIPET, pouvez-vous présenter rapidement JeDeclare.com ainsi que votre fonction?

Jedeclare.com fournisseur de gains de productivité Christine CLIPET responsable marketing de jedeclare.com Bonjour Christine CLIPET, pouvez-vous présenter rapidement JeDeclare.com ainsi que votre fonction?

Le droit au compte. Direction de la Surveillance des relations entre les particuliers et la sphère financière

Direction de la Surveillance des relations entre les particuliers et la sphère financière Initialement conçu comme une mesure destinée à concilier le principe de liberté contractuelle en matière d ouverture

Direction de la Surveillance des relations entre les particuliers et la sphère financière Initialement conçu comme une mesure destinée à concilier le principe de liberté contractuelle en matière d ouverture

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE

Dispositions générales SOMMAIRE") ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

Je joins à mon envoi :

M. Mme Mlle Nom :... Prénom :... Nom de jeune fille :... Né(e) le A :... Nationalité :... Adresse :...... Code Postal :... Ville :... Tél. professionnel :. Tél. portable : Fax :.. Adresse mail : Domiciliation

M. Mme Mlle Nom :... Prénom :... Nom de jeune fille :... Né(e) le A :... Nationalité :... Adresse :...... Code Postal :... Ville :... Tél. professionnel :. Tél. portable : Fax :.. Adresse mail : Domiciliation