REMARQUES QUESTIONS à prix constants, à prix chainés et à prix 2...réelles, en valeur et en volume

|

|

|

- Théophile Lecompte

- il y a 7 ans

- Total affichages :

Transcription

1 UNIVERSITE PARIS II PANTHEON ASSAS Droit Economie Sciences sociales Licence deuxième année Sciences économiques AES SESSION : Février 2008 Matière : Comptabilité nationale (UEC1) G.Grangeas REMARQUES L exercice fourni consiste à lire les propositions suivantes, à retenir celles qui sont justes et à cocher la case correspondant à leur numéro dans la grille de réponses. Seule la feuille comportant la grille de réponses sera examinée par le correcteur et seule celle-ci sera prise en compte pour le calcul de la note. De plus les réponses difficilement compréhensibles du fait de ratures ne seront pas prises en compte. L étudiant remarquera que l énoncé des questions n obéit à aucun ordre particulier. Il lui est conseillé de répondre le plus rapidement possible à celles qui lui paraissent simples. On notera que les propositions faites dans le cadre d une question donnée peuvent comporter plusieurs réponses justes. On signale par ailleurs que le barème peut comporter des points négatifs. QUESTIONS Le système de comptabilité nationale distingue trois types d opérations sur les flux, qualifiées de 1...réelles, fictives et monétaires 4... à prix constants, à prix chainés et à prix 2...réelles, en valeur et en volume courants 3...sur biens et services, de répartition, et 5... monétaires, en flux et en stocks financières 6... en flux, en stocks et en encours Offrir un service de santé, pour une infirmière ayant installé un cabinet, c est produire au sens 7...de Quesnay 11...du système de comptabilité nationale mis en 8...de Smith 9...d une conception de la production qui serait fondée sur l analyse néo-classique 12...du système en vigueur depuis du système de comptabilité du produit 13...du système actuellement en vigueur matériel (CPM) Offrir un service de santé, pour une infirmière travaillant à l hôpital, c est produire au sens 14...de Quesnay 18...du système de comptabilité nationale mis en 15...de Smith 16...d une conception de la sphère productive qui serait fondée sur l analyse néo-classique 19...du système en vigueur depuis du système de CPM 20...du système actuellement en vigueur Un agriculteur est un producteur au sens 21...de Quesnay 22...de Smith 23...d une conception de la sphère productive qui serait fondée sur l analyse néo-classique 24...du système de CPM Un juge est un producteur au sens 28...de Quesnay 29...de Smith 30...d une conception de la sphère productive qui serait fondée sur l analyse néo-classique 31...du système de CPM 25...du système de comptabilité nationale mis en 26...du système en vigueur depuis du système actuellement en vigueur 32...du système de comptabilité nationale mis en 33...du système en vigueur depuis du système actuellement en vigueur La production non marchande est le fait (à titre principal, non résiduel) du ou des (sous-)secteurs : 35...S11, sociétés non financières 39...S14, pour ce qui concerne les entrepreneurs 36...S12, sociétés financières individuels (EI) 37...S13, administrations publiques 40...S14, pour ce qui concerne les ménages non 38...S14, ménages EI 1

2 41...S15, institutions sans but lucratif au service 42...S2, reste du monde des ménages L opération exportations est enregistrée dans le ou les (sous-)secteurs : 43...S11, sociétés non financières 48...S14, pour ce qui concerne les ménages non 44...S12, sociétés financières EI 45...S13, administrations publiques 49...S15, ISBLSM 46...S14, ménages 50...S2, reste du monde 47...S14, pour ce qui concerne les EI Un produit est considéré comme marchand dès lors que 51...son prix de vente couvre son coût de production 52...son prix de vente couvre au moins la moitié de son coût de production 53...son prix de vente couvre moins de la moitié de son coût de production 54...la recette de l unité de production provient entièrement de la vente du produit 55...la recette de l unité de production provient, pour l essentiel, de la vente du produit 56...l unité de production ne perçoit aucune subvention 57...l unité de production ne perçoit aucune subvention régulière 58...la vente du produit couvre l ensemble des coûts de production de celui-ci 59...la vente du produit permet de dégager un profit 60...la vente du produit permet de dégager un profit au moins égal à la moitié du coût de production Le principe du compte-écran n est pas utilisé pour la construction 61...des comptes des secteurs institutionnels 65...des comptes d opérations 62...du tableau économique d ensemble 66...des comptes de patrimoine 63...du tableau entrées-sorties 67...de la totalité des tableaux du système de 64...du tableau des opérations financières comptabilité nationale Sont enregistrées des opérations sur biens et services dans le(s) compte(s) 68...de production 72...d utilisation du revenu disponible 69...d exploitation 73...d utilisation du revenu disponible ajusté oui 70...d affectation du revenu primaire 74...de capital 71...de distribution secondaire du revenu 75...financier La consommation intermédiaire est une opération enregistrée dans le compte 76...de production 80...d utilisation du revenu disponible 77...d exploitation 81...d utilisation du revenu disponible ajusté 78...d affectation du revenu primaire 82...de capital 79...de distribution secondaire du revenu 83...financier Le revenu disponible apparaît en solde du compte 84...de production 85...d exploitation 86...d affectation du revenu primaire 87...de distribution secondaire du revenu Le revenu mixte brut apparaît en solde du compte 92...de production 93...d exploitation 94...d affectation du revenu primaire 95...de distribution secondaire du revenu 88...d utilisation du revenu disponible 89...d utilisation du revenu disponible ajusté 90...de capital 91...financier 96...d utilisation du revenu disponible 97...d utilisation du revenu disponible ajusté 98...de capital 99...financier La distribution des revenus du capital revêt la forme d opérations enregistrées dans le compte de production d utilisation du revenu disponible d exploitation d utilisation du revenu disponible ajusté d affectation du revenu primaire de capital de distribution secondaire du revenu financier Le calcul du multiplicateur keynésien peut être effectué à partir des opérations dépense de consommation finale et revenu consommation finale effective et revenu disponible disponible consommation finale effective et revenu consommation intermédiaire et revenu disponible ajusté disponible dépense de consommation finale et revenu dépense de consommation intermédiaire et disponible ajusté revenu disponible Une unité institutionnelle est un regroupement de secteurs institutionnels une unité de production homogène un regroupement d uph Le calcul du PIB incorpore le travail domestique intégralement depuis partiellement constituée d une ou plusieurs uph un agent économique une opération économique 2

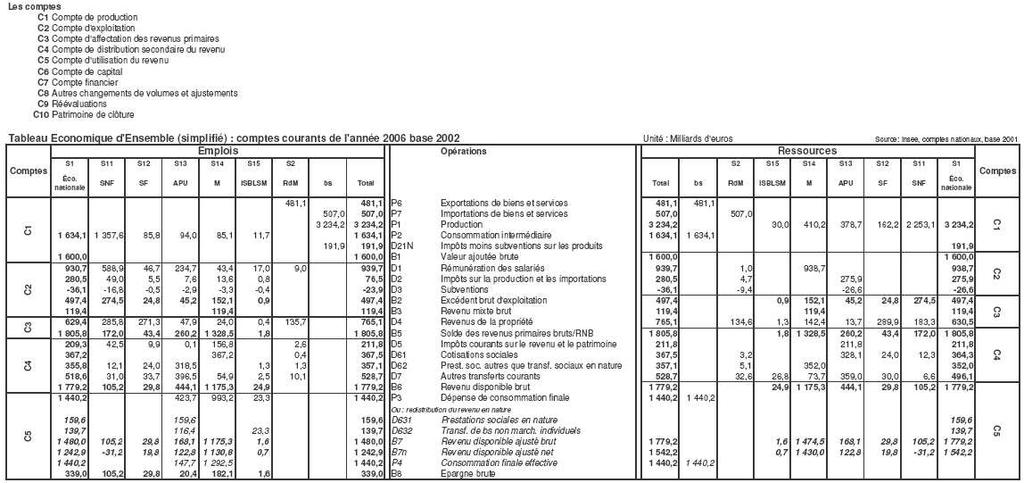

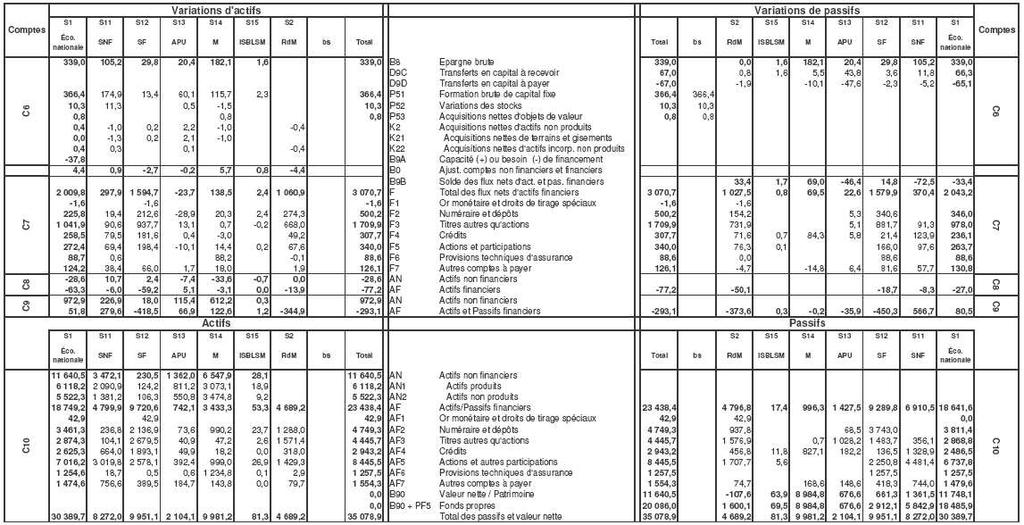

3 122...pas du tout intégralement, de même que le travail bénévole intégralement, de même que le travail au noir partiellement, entre autres lorsqu il est rémunéré partiellement, entre autres à partir d enquêtes effectuées auprès de magasins de matériaux Dans un TES, la production distribuée est différente de la production effective à cause des transferts en particulier ceux qui concernent la sauf certaines années production jointe pour des raisons de difficultés comptables à certains niveaux de désagrégation pour des raisons de transparence comptable au niveau des branches, pas au niveau global pour des raisons techniques Supposons une statistique qui indique un PIB à prix courants égal au PIB à prix constants pour une année donnée ; cela veut dire que les données sont fausses l année en question est utilisée comme base le PIB en valeur est égal au PIB en volume la croissance des quantités physiques a été par coïncidence identique à celle des prix il n y a pas eu de hausse de prix l année a été une année de déflation A partir du tableau fourni en annexe, il apparaît que les sociétés non financières dégagent une capacité de les sociétés non financières dégagent un besoin de les ménages dégagent une capacité de les ménages dégagent un besoin de les administrations dégagent une capacité de les administrations dégagent un besoin de l ensemble des SI de l économie nationale dégage une capacité de l ensemble des SI de l économie nationale dégage un besoin de tous les SI de l économie nationale dégagent une capacité de tous les SI de l économie nationale dégagent un besoin de A partir du tableau fourni en annexe, on peut calculer qu en 2006, la valeur ajoutée des sociétés non financières s élève à (en milliards d euros) , , , non calculable A partir du tableau fourni en annexe, on peut calculer qu en 2006, les ménages sont à l origine d une valeur ajoutée de (en milliards d euros) , , , non calculable A partir du tableau fourni en annexe, on peut calculer qu en 2006, le PIB s élève à (en milliards d euros) , , , non calculable A partir des comptes fournis en annexe, on peut calculer que la propension moyenne à consommer est de % % % % , , non calculable A partir des comptes fournis en annexe, on peut calculer que la propension marginale à consommer est de % % % % , , non calculable A partir des comptes fournis en annexe, on peut calculer que le taux de marge des entreprises (non individuelles) opérant dans le non financier est de % % % % , , non calculable A partir des comptes fournis en annexe, on peut calculer que le taux d investissement des entreprises (non individuelles) opérant dans le non financier est de % % % % , , non calculable A partir des comptes fournis en annexe, on peut calculer que le taux d auto des entreprises opérant dans le non financier est de % % % % , , non calculable A partir des comptes fournis en annexe, on peut estimer la valeur du coefficient de capital à % % % % , , non calculable 3

4 ANNEXE 4

5 5

6 UNIVERSITE PARIS II PANTHEON ASSAS Droit Economie Sciences sociales Licence deuxième année Sciences économiques AES SESSION : Février 2008 Matière : Comptabilité nationale (UEC1) G.Grangeas Pour mémoire, numéro de code barre de l étudiant : Grille de réponses unités dizaines exemple : x

ELEMENTS DE COMPTABILITE NATIONALE

ELEMENTS DE COMPTABILITE NATIONALE Cours de M. Di Roberto Université Victor Segalen Bordeaux 2 Bibliographie Ce cours s inspire largement des ouvrages essentiels suivants. Merci à leurs auteurs. BOSSERELLE

ELEMENTS DE COMPTABILITE NATIONALE Cours de M. Di Roberto Université Victor Segalen Bordeaux 2 Bibliographie Ce cours s inspire largement des ouvrages essentiels suivants. Merci à leurs auteurs. BOSSERELLE

Observation et Conjoncture Économique. Économie Nationale approche par les revenus

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

INTRODUCTION A LA MACROECONOMIE Séance de travaux dirigés n 4 Construction des comptes de secteur

Université Montesquieu Bordeaux IV 1 ère année Licence AES Année universitaire 2012-2013 INTRODUCTION A LA MACROECONOMIE Séance de travaux dirigés n 4 Construction des comptes de secteur Questions préliminaires

Université Montesquieu Bordeaux IV 1 ère année Licence AES Année universitaire 2012-2013 INTRODUCTION A LA MACROECONOMIE Séance de travaux dirigés n 4 Construction des comptes de secteur Questions préliminaires

Chapitre 3. La répartition

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

La séquence des comptes

La séquence des comptes Comptes des institutions sans but lucratif au service des ménages I: Compte de production P.2 Consommation intermédiaire B.1b Valeur ajoutée brute P.51c Consommation de capital

La séquence des comptes Comptes des institutions sans but lucratif au service des ménages I: Compte de production P.2 Consommation intermédiaire B.1b Valeur ajoutée brute P.51c Consommation de capital

Les opérations et autres flux

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

Les comptes nationaux et le SEC 2010

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Note méthodologique. Les principales différences avec les TES sont mentionnées dans l encadré 1.

Version intégrale Note méthodologique 1. Les tableaux des ressources et des emplois dans les comptes nationaux L élaboration des comptes nationaux de la Belgique s effectue conformément à la méthodologie

Version intégrale Note méthodologique 1. Les tableaux des ressources et des emplois dans les comptes nationaux L élaboration des comptes nationaux de la Belgique s effectue conformément à la méthodologie

Dépenses nationales totales 3.0 3.4 2.3

Chiffres clés pour l'économie belge Pourcentages de variation en volume - sauf indications contraires Dépenses de consommation finale des particuliers 2.0 2.6 1.4 Dépenses de consommation finale des pouvoirs

Chiffres clés pour l'économie belge Pourcentages de variation en volume - sauf indications contraires Dépenses de consommation finale des particuliers 2.0 2.6 1.4 Dépenses de consommation finale des pouvoirs

3. Agrégats, ratios et équilibres macroéconomiques

3. Agrégats, ratios et équilibres macroéconomiques Le calcul du PIB (1) PIB : Résultat final de l activité de production des unités productrices résidentes 3 façons de le mesurer : Par la production Par

3. Agrégats, ratios et équilibres macroéconomiques Le calcul du PIB (1) PIB : Résultat final de l activité de production des unités productrices résidentes 3 façons de le mesurer : Par la production Par

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé L augmentation des salaires du personnel de l administration publique

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé L augmentation des salaires du personnel de l administration publique

DEVOIR N 1 économie générale

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

ENSAE, 1A Maths. Roland Rathelot roland.rathelot@ensae.fr. Septembre 2010

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

ÉCONOMIE GÉNÉRALE FIIFO1

ÉCONOMIE GÉNÉRALE FIIFO1 2000-2001 MÉRÉ Aurélien AMC Economie - Page 1 INTRODUCTION GENERALE 3 NATURE DE L ACTIVITE ECONOMIQUE 3 L OBJET DE LA SCIENCE ECONOMIQUE 4 LES GRANDS COURANTS DE LA PENSEE ECONOMIQUE

ÉCONOMIE GÉNÉRALE FIIFO1 2000-2001 MÉRÉ Aurélien AMC Economie - Page 1 INTRODUCTION GENERALE 3 NATURE DE L ACTIVITE ECONOMIQUE 3 L OBJET DE LA SCIENCE ECONOMIQUE 4 LES GRANDS COURANTS DE LA PENSEE ECONOMIQUE

CHAPITRE 4 MARCHES et EPARGNE

CHAPITRE 4 MARCHES et EPARGNE Section 1. Les marchés de capitaux I. Le marché financier Dans un sens plus étroit, c'est le marché où s'échangent les titres à moyen et long terme (valeurs mobilières) contre

CHAPITRE 4 MARCHES et EPARGNE Section 1. Les marchés de capitaux I. Le marché financier Dans un sens plus étroit, c'est le marché où s'échangent les titres à moyen et long terme (valeurs mobilières) contre

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

ECONOMIE GENERALE. La représentation de l économie : la comptabilité nationale

IUFM AUVERGNE ECONOMIE - GESTION Cours de Mr DIEMER ECONOMIE GENERALE Mots clés : PARTIE I CHAPITRE 3 La représentation de l économie : la comptabilité nationale Administration publique Circuit économique

IUFM AUVERGNE ECONOMIE - GESTION Cours de Mr DIEMER ECONOMIE GENERALE Mots clés : PARTIE I CHAPITRE 3 La représentation de l économie : la comptabilité nationale Administration publique Circuit économique

Perspectives économiques régionales Afrique subsaharienne. FMI Département Afrique Mai 2010

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

LES SIIC. Pierre Schoeffler Président S&Partners Senior Advisor IEIF. Étude réalisée par. Les SIIC et la retraite 1

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Département des affaires économiques et sociales. études méthodologiques Série F, n 85 Manuel de comptabilité nationale

ST/ESA/STAT/SER.F/85 Département des affaires économiques et sociales Division de statistique études méthodologiques Série F, n 85 Manuel de comptabilité nationale Comptabilité nationale : introduction

ST/ESA/STAT/SER.F/85 Département des affaires économiques et sociales Division de statistique études méthodologiques Série F, n 85 Manuel de comptabilité nationale Comptabilité nationale : introduction

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Royaume du Maroc المرجع :

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

L assurance française : le bilan de l année 2012

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010. Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

RAPPELS DU COURS PRÉCÉDENT

RAPPELS DU COURS PRÉCÉDENT PIB + M = CF+ FBCF + S + X Demande intérieure Valeur 2006 en milliard s d'euros ) Évolutions en volume au prix de l'année précédente Évolutions en volume au prix de l'année précédente

RAPPELS DU COURS PRÉCÉDENT PIB + M = CF+ FBCF + S + X Demande intérieure Valeur 2006 en milliard s d'euros ) Évolutions en volume au prix de l'année précédente Évolutions en volume au prix de l'année précédente

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Perspectives de l industrie suisse Pierres et Terres

Perspectives de l industrie suisse Pierres et Terres Session d hiver 2008 de l ASGB Association suisse de l industrie des Graviers et du Béton Jongny, le 20 février 2008 Christoph Koellreuter, Fondateur

Perspectives de l industrie suisse Pierres et Terres Session d hiver 2008 de l ASGB Association suisse de l industrie des Graviers et du Béton Jongny, le 20 février 2008 Christoph Koellreuter, Fondateur

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

Epargne et investissement

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

TRAVAIL ET GESTION DE L EMPLOI?

INDICATIONS COMPLÉMENTAIRES E n s e l i m i t a n t à u n e présentation graphique simple et en insistant sur les déterminants de l'offre et de la demande, on expliquera l'analyse néoclassique du fonctionnement

INDICATIONS COMPLÉMENTAIRES E n s e l i m i t a n t à u n e présentation graphique simple et en insistant sur les déterminants de l'offre et de la demande, on expliquera l'analyse néoclassique du fonctionnement

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

L équilibre Ressources Emplois de biens et services schématisé par une balance

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

LA GESTION DE LA FORCE DE VENTE ABORDEE SOUS L ANGLE DE LA REMUNERATION

LA GESTION DE LA FORCE DE VENTE ABORDEE SOUS L ANGLE DE LA REMUNERATION Depuis quelques années, on constate une grande évolution de la fonction vente ; avec le passage de la notion de l acte de vente à

LA GESTION DE LA FORCE DE VENTE ABORDEE SOUS L ANGLE DE LA REMUNERATION Depuis quelques années, on constate une grande évolution de la fonction vente ; avec le passage de la notion de l acte de vente à

TABLE DES MATIÈRES. Avant-propos... Remerciements... CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT... 1

TABLE DES MATIÈRES Avant-propos........................................................... Remerciements......................................................... V VII CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT................

TABLE DES MATIÈRES Avant-propos........................................................... Remerciements......................................................... V VII CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT................

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

GERER SON BUDGET 1- LE BUDGET

D1 GERER SON BUDGET 1- LE BUDGET 1- Analyse de la situation. Caroline, 26 ans, a sélectionné un séjour en Espagne d un montant de 420 tout compris, pour ses vacances du 1 er au 15 aout. Elle devra régler

D1 GERER SON BUDGET 1- LE BUDGET 1- Analyse de la situation. Caroline, 26 ans, a sélectionné un séjour en Espagne d un montant de 420 tout compris, pour ses vacances du 1 er au 15 aout. Elle devra régler

1er thème: comment les revenus et les prix influencent-ils les choix des consommateurs?

Ménages et consommation 1er thème: comment les revenus et les prix influencent-ils les choix des consommateurs? question 1: comment le revenu des ménages est-il réparti? question 2: quelle est l influence

Ménages et consommation 1er thème: comment les revenus et les prix influencent-ils les choix des consommateurs? question 1: comment le revenu des ménages est-il réparti? question 2: quelle est l influence

Synthèse n 16, Février 2012. Financement de la croissance verte et orientation de la création monétaire

Synthèse n 16, Février 2012 Financement de la croissance verte et orientation de la création monétaire ----------- 1. Les investissements nécessaires à la transition vers un modèle de croissance durable

Synthèse n 16, Février 2012 Financement de la croissance verte et orientation de la création monétaire ----------- 1. Les investissements nécessaires à la transition vers un modèle de croissance durable

LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013

1 LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013 2 Sommaire Contexte et objectifs 3 Les Principales Caractéristiques des SCPI 4 Les SCPI dans un contrat Spirica 13 Exemple de calculs

1 LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013 2 Sommaire Contexte et objectifs 3 Les Principales Caractéristiques des SCPI 4 Les SCPI dans un contrat Spirica 13 Exemple de calculs

THÈME 1. Ménages et consommation

THÈME 1 Ménages et consommation 1 Comment les revenus et les prix influencent-ils les choix des consommateurs? SENSIBILISATION Étape 1 D où provient l argent des ménages? Revenus «primaires» Du travail

THÈME 1 Ménages et consommation 1 Comment les revenus et les prix influencent-ils les choix des consommateurs? SENSIBILISATION Étape 1 D où provient l argent des ménages? Revenus «primaires» Du travail

ENSIIE. Macroéconomie - Chapitre I

ENSIIE Macroéconomie - Chapitre I Le 13 avril 2013 Table des matières 1 Introduction 2 2 La théorie Keynésienne 3 2.1 Keynes......................................... 3 2.2 Quelques ordres de grandeur.............................

ENSIIE Macroéconomie - Chapitre I Le 13 avril 2013 Table des matières 1 Introduction 2 2 La théorie Keynésienne 3 2.1 Keynes......................................... 3 2.2 Quelques ordres de grandeur.............................

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013 L objectif de cette note est de présenter une mesure de la ponction actionnariale. Son point de départ est un double

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013 L objectif de cette note est de présenter une mesure de la ponction actionnariale. Son point de départ est un double

UNIVERSITE DE SFAX Ecole Supérieure de Commerce

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

République de Guinée. Ministère de l Economie et des Finances. Unité de Coordination et d Exécution des Projets

République de Guinée Ministère de l Economie et des Finances Unité de Coordination et d Exécution des Projets PROJET D APPUI AU RENFORCEMENT DES CAPACITES DE GESTION ECONOMIQUE ET FINANCIERE (PARCGEF)

République de Guinée Ministère de l Economie et des Finances Unité de Coordination et d Exécution des Projets PROJET D APPUI AU RENFORCEMENT DES CAPACITES DE GESTION ECONOMIQUE ET FINANCIERE (PARCGEF)

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Ainsi, les utilisateurs auront à leur disposition une série cohérente et complète portant sur la période 1974 à 2013.

N 688 Les Tableaux Economiques d Ensemble 2002 à 2013 Introduction Nous mettons à la disposition des divers utilisateurs une nouvelle série de Tableaux Economiques d Ensemble (TEE) pour les années 2002

N 688 Les Tableaux Economiques d Ensemble 2002 à 2013 Introduction Nous mettons à la disposition des divers utilisateurs une nouvelle série de Tableaux Economiques d Ensemble (TEE) pour les années 2002

CONSOMMATION FINALE. Matérialité de l usage. Productivité de l usage. Effet de l usage. Satisfaction. Usage d un bien SANS effet productif ultérieur

CONSOMMATION FINALE Matérialité de l usage Productivité de l usage Effet de l usage Usure d un bien Usage d un bien SANS effet productif ultérieur Satisfaction Gaspillage Champagne School of Management

CONSOMMATION FINALE Matérialité de l usage Productivité de l usage Effet de l usage Usure d un bien Usage d un bien SANS effet productif ultérieur Satisfaction Gaspillage Champagne School of Management

Royaume du Maroc. La masse salariale et ses impacts sur les équilibres économiques et financiers

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

La Banque de France. 1- Les activités de la Banque de France p. 3. 2- Le système européen de banques centrales (SEBC) p. 4

p. 4") La Banque de France Sommaire 1- Les activités de la Banque de France p. 3 2- Le système européen de banques centrales (SEBC) p. 4 3- Les activités de la Banque et son organisation territoriale p. 5 4-

La Banque de France Sommaire 1- Les activités de la Banque de France p. 3 2- Le système européen de banques centrales (SEBC) p. 4 3- Les activités de la Banque et son organisation territoriale p. 5 4-

INSTITUT DE LA STATISTIQUE DU QUÉBEC ÉCONOMIE. Comptes économiques des revenus et dépenses du Québec

INSTITUT DE LA STATISTIQUE DU QUÉBEC ÉCONOMIE Comptes économiques des revenus et dépenses du Québec Édition 2013 Pour tout renseignement concernant l ISQ et les données statistiques dont il dispose, s

INSTITUT DE LA STATISTIQUE DU QUÉBEC ÉCONOMIE Comptes économiques des revenus et dépenses du Québec Édition 2013 Pour tout renseignement concernant l ISQ et les données statistiques dont il dispose, s

Préambule Autodiagnostic 1) QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :

QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :") Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

Conseil économique et social

Nations Unies E/ESCAP/CST(2)/4 Conseil économique et social Distr. : Générale 7 octobre 2010 Français Original : Anglais Commission économique et sociale pour l Asie et le Pacifique Comité de statistique

Nations Unies E/ESCAP/CST(2)/4 Conseil économique et social Distr. : Générale 7 octobre 2010 Français Original : Anglais Commission économique et sociale pour l Asie et le Pacifique Comité de statistique

Le FMI et son rôle en Afrique

Le FMI et son rôle en Afrique M a r k P l a n t, V a l e r i a F i c h e r a, N o r b e r t F u n k e D a k a r, l e 3 n o v e m b r e 2 0 1 0 Sommaire Comment fonctionne le FMI? Comment l Afrique a-t-elle

Le FMI et son rôle en Afrique M a r k P l a n t, V a l e r i a F i c h e r a, N o r b e r t F u n k e D a k a r, l e 3 n o v e m b r e 2 0 1 0 Sommaire Comment fonctionne le FMI? Comment l Afrique a-t-elle

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes Pages 4 à 48 barèmes 4 à 48 donnes Condensé en une page: Page 2 barèmes 4 à 32 ( nombre pair de donnes ) Page 3 Tous les autres barèmes ( PV de

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes Pages 4 à 48 barèmes 4 à 48 donnes Condensé en une page: Page 2 barèmes 4 à 32 ( nombre pair de donnes ) Page 3 Tous les autres barèmes ( PV de

Hausse de la fiscalité sur l énergie et baisse d autres formes de prélèvement : résultats macroéconomiques

Bureau fédéral du Plan Avenue des Arts 47-49, 1000 Bruxelles http://www.plan.be WORKING PAPER 11-09 Hausse de la fiscalité sur l énergie et baisse d autres formes de prélèvement : résultats macroéconomiques

Bureau fédéral du Plan Avenue des Arts 47-49, 1000 Bruxelles http://www.plan.be WORKING PAPER 11-09 Hausse de la fiscalité sur l énergie et baisse d autres formes de prélèvement : résultats macroéconomiques

GdsCompta. Logiciel de comptabilité générale

GdsCompta Logiciel de comptabilité générale CARACTERISTIQUES Logiciel sous Windows Fonctionne sous Windows XP, Vista, 7 et 8 Multi-dossier De la saisie des écritures au bilan, une comptabilité complète.

GdsCompta Logiciel de comptabilité générale CARACTERISTIQUES Logiciel sous Windows Fonctionne sous Windows XP, Vista, 7 et 8 Multi-dossier De la saisie des écritures au bilan, une comptabilité complète.

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

Analyse des coûts. 1 ère année DUT GEA, 2005/2006 Analyse des coûts

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

Comité Directeur Confédéral Intervention économique. 16 mars 2011

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

CONNECT Comptabilité - Liste des fonctionnalités TABLE DES MATIERES

TABLE DES MATIERES I - PRESENTATION DU LOGICIEL Page 2 II - UTILISATION DU LOGICIEL A - Démarrage du logiciel Page 3 B Comment saisir les écritures Page 4 C - Les différents menus 1 - Le menu DOSSIERS

TABLE DES MATIERES I - PRESENTATION DU LOGICIEL Page 2 II - UTILISATION DU LOGICIEL A - Démarrage du logiciel Page 3 B Comment saisir les écritures Page 4 C - Les différents menus 1 - Le menu DOSSIERS

Interprétation IFRIC 12 Accords de concession de services

Interprétation IFRIC 12 Accords de concession de services Références Cadre de préparation et de présentation des états financiers 1 IFRS 1 Première application des Normes internationales d information

Interprétation IFRIC 12 Accords de concession de services Références Cadre de préparation et de présentation des états financiers 1 IFRS 1 Première application des Normes internationales d information

Recommandation de RECOMMANDATION DU CONSEIL. concernant le programme national de réforme du Luxembourg pour 2015

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

Débat participatif. La vie chère. «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse»

Débat participatif La vie chère «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse» Ségolène ROYAL Les enjeux de notre débat : Réconcilier les Français

Débat participatif La vie chère «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse» Ségolène ROYAL Les enjeux de notre débat : Réconcilier les Français

Compte Courant Rémunéré

- 1 - Compte Courant Rémunéré Mots clés : Sommaire :! Compte rémunéré! Epargne! Versements! Rémunération! Livret 1. Définition du compte courant rémunéré 1.1 Historique 1.2 Description 1.3 Différences

- 1 - Compte Courant Rémunéré Mots clés : Sommaire :! Compte rémunéré! Epargne! Versements! Rémunération! Livret 1. Définition du compte courant rémunéré 1.1 Historique 1.2 Description 1.3 Différences

GUIDE PRATIQUE. Du provisionnement des emprunts à risques

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Projet de mise en place de l Enquête Emploi du temps en Algérie

Projet de mise en place de l Enquête Emploi du temps en Algérie Mechti samia, Mokri samia, Roggaz Nacera Direction de la Population et de l Emploi, ONS Objectif L enquête Nationale sur l Emploi du temps

Projet de mise en place de l Enquête Emploi du temps en Algérie Mechti samia, Mokri samia, Roggaz Nacera Direction de la Population et de l Emploi, ONS Objectif L enquête Nationale sur l Emploi du temps

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Chapitre 6. Le calcul du PIB, de l inflation et de la croissance économique. Objectifs d apprentissage. Objectifs d apprentissage (suite)

") Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

1 - Salaires nets tous secteurs confondus

N 627 Résultats l enquête annuelle sur les s auprès s entreprises - Mai 2011 - L enquête annuelle sur les s auprès s entreprises, réalisée par voie postale par l ONS a donné les résultats présentés ci-ssous.

N 627 Résultats l enquête annuelle sur les s auprès s entreprises - Mai 2011 - L enquête annuelle sur les s auprès s entreprises, réalisée par voie postale par l ONS a donné les résultats présentés ci-ssous.

11 juin 2014. Dossier de presse à l occasion de la présentation du PLFR 2014

11 juin 2014 Dossier de presse à l occasion de la présentation du PLFR 2014 - 2 - Sommaire Le Pacte de responsabilité et de solidarité pour la croissance et l emploi... 5 Les dates clés du pacte de responsabilité

11 juin 2014 Dossier de presse à l occasion de la présentation du PLFR 2014 - 2 - Sommaire Le Pacte de responsabilité et de solidarité pour la croissance et l emploi... 5 Les dates clés du pacte de responsabilité

ACCRE et auto-entrepreneur

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Thème 1: MÉNAGES ET CONSOMMATION

Thème 1: MÉNAGES ET CONSOMMATION A/ Comment les revenus et les prix influencent-ils le choix des consommateurs? Notions à découvrir Revenu disponible Consommation Épargne Pouvoir d'achat Dans cette première

Thème 1: MÉNAGES ET CONSOMMATION A/ Comment les revenus et les prix influencent-ils le choix des consommateurs? Notions à découvrir Revenu disponible Consommation Épargne Pouvoir d'achat Dans cette première

Guide pour l élaboration des rapports sur le projet (rapport descriptif et rapport financier)

") Guide pour l élaboration des rapports sur le projet (rapport descriptif et rapport financier) Ce sont les projets qui doivent être les premiers bénéficiaires de l élaboration des rapports. Ils permettent

Guide pour l élaboration des rapports sur le projet (rapport descriptif et rapport financier) Ce sont les projets qui doivent être les premiers bénéficiaires de l élaboration des rapports. Ils permettent

Les SCPI. François Longin 1 www.longin.fr

Programme ESSEC Gestion de patrimoine Séminaire i «L investissement t immobilier» Les SCPI François Longin 1 www.longin.fr Généralités sur les SCPI SCPI Borloo Plan Processus d investissement (sélection

Programme ESSEC Gestion de patrimoine Séminaire i «L investissement t immobilier» Les SCPI François Longin 1 www.longin.fr Généralités sur les SCPI SCPI Borloo Plan Processus d investissement (sélection

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Faut-il encourager les ménages à épargner?

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

L-93 NETTOYAGE, ENTRETIEN CHIMIQUE DE HOUSSES DE SIEGE & DE RIDEAUX

Société Nationale des Chemins de fer Belges Spécification Technique L-93 Ed. 001 / Rév. 000 01 Jan 201111 Page 1 / 9 L-93 NETTOYAGE, ENTRETIEN CHIMIQUE DE HOUSSES DE SIEGE & DE RIDEAUX Rédacteur Approbateur

Société Nationale des Chemins de fer Belges Spécification Technique L-93 Ed. 001 / Rév. 000 01 Jan 201111 Page 1 / 9 L-93 NETTOYAGE, ENTRETIEN CHIMIQUE DE HOUSSES DE SIEGE & DE RIDEAUX Rédacteur Approbateur

FORMULAIRE DE DÉCLARATION DE PATRIMOINE

FORMULAIRE DE DÉCLARATION DE PATRIMOINE TYPE DE DÉCLARATION: Entrée en Fonction Référence : Loi du 20 Février 2008 et Moniteur No. 17 Sortie de Fonction Titre de la Fonction Date de la déclaration../ /.

FORMULAIRE DE DÉCLARATION DE PATRIMOINE TYPE DE DÉCLARATION: Entrée en Fonction Référence : Loi du 20 Février 2008 et Moniteur No. 17 Sortie de Fonction Titre de la Fonction Date de la déclaration../ /.

Exercice 11 du cours de Gestion Financière à Court Terme : Evaluation de conditions bancaires

Exercice 11 du cours de Gestion Financière à Court Terme : Evaluation de conditions bancaires Le Groupe MODEX comprend des filiales en France et à l étranger dans le secteur de l habillement. Les activités

Exercice 11 du cours de Gestion Financière à Court Terme : Evaluation de conditions bancaires Le Groupe MODEX comprend des filiales en France et à l étranger dans le secteur de l habillement. Les activités

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

Les politiques de réduction du coût salarial en Belgique

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Cadre de référence de la gestion du patrimoine de l Institut Pasteur

Cadre de référence de la gestion du patrimoine de l Institut Pasteur Préambule Fondation privée reconnue d utilité publique à but non lucratif, l Institut Pasteur dispose de différents types de ressources

Cadre de référence de la gestion du patrimoine de l Institut Pasteur Préambule Fondation privée reconnue d utilité publique à but non lucratif, l Institut Pasteur dispose de différents types de ressources

L Épargne des chinois

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

N de dossier OSIRIS : Nom du bénéficiaire : Libellé de l opération : Code établissement Code guichet N de compte Clé

Logo des autres financeurs 13764*01 mise à jour : le 27/11/2009 FORMULAIRE DE DEMANDE DE PAIEMENT ELABORATION OU ANIMATION LIEES AU DOCOB D UN SITE NATURA 2000 (DISPOSITIF N 323A DU PLAN DE DEVELOPPEMENT

Logo des autres financeurs 13764*01 mise à jour : le 27/11/2009 FORMULAIRE DE DEMANDE DE PAIEMENT ELABORATION OU ANIMATION LIEES AU DOCOB D UN SITE NATURA 2000 (DISPOSITIF N 323A DU PLAN DE DEVELOPPEMENT

Qu est-ce qu une banque?

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte