BULLETIN FISCAL OFFICIEL EDITORIAL. concernant l interprétation des lois et règlements et les pratiques administratives

|

|

|

- Anatole Papineau

- il y a 8 ans

- Total affichages :

Transcription

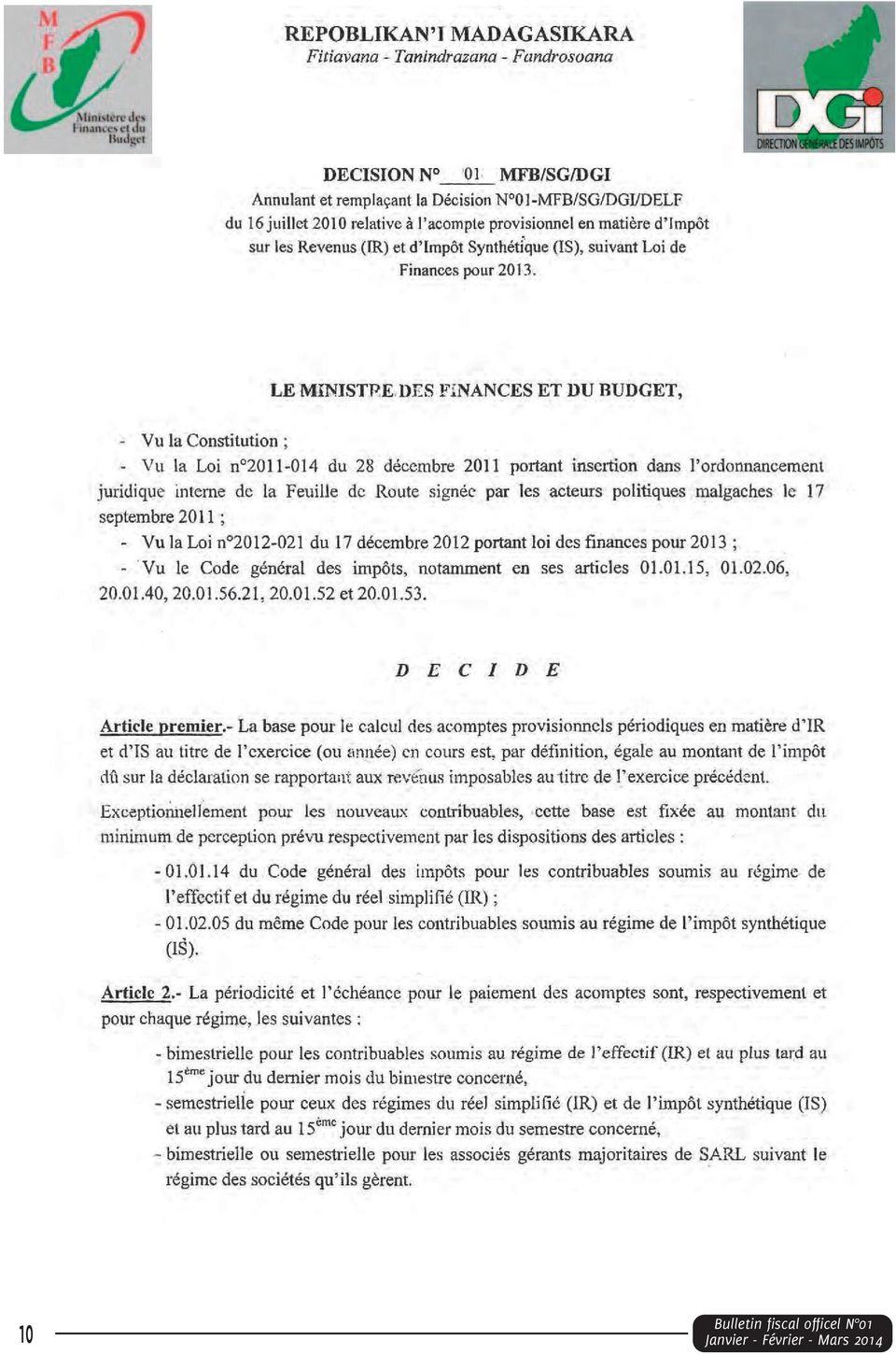

1 BULLETIN FISCAL OFFICIEL concernant l interprétation des lois et règlements et les pratiques administratives N 01 Janvier / février / mars 2014 EDITORIAL Après plusieurs années d absence, le bulletin fiscal officiel fait sa réapparition au niveau de l Administration fiscale. La publication de ce bulletin s inscrit dans la démarche de l Administration fiscale pour améliorer les relations avec les contribuables et la sécurité juridique, en permettant l accès à une information régulière concernant principalement les nouveautés. Des explications ou des exemples concrets accompagnent les contribuables pour une meilleure compréhension des modalités d application des textes fiscaux. La parution du bulletin fiscal officiel répond à une attente des contribuables qui indiquent, parfois par l intermédiaire des groupements ou dans leurs relations directes avec l Administration, avoir de plus en plus de mal à suivre l actualité fiscale. De plus, l application des textes fiscaux techniques peut être sujette à interprétation. Le bulletin fiscal officiel constitue, de ce fait, un outil privilégié permettant à l Administration de rendre accessible au plus grand nombre les textes législatifs ou réglementaires, ainsi que les instructions et notes à caractère fiscal qui commentent ces mesures législatives ou réglementaires nouvelles. L objectif est de conduire à dissiper toute ambiguïté dans l interprétation desdits textes. Ce bulletin fiscal paraîtra tous les trois mois. Pour cette première édition, il est exposé, d une part, de manière succincte les principales mesures adoptées dans la loi de finances 2014 et, d autre part, apporté des précisions relatives à la Décision n 01-MFB/SG/DGI en date du 14 janvier 2013 annulant et remplaçant la Décision n 01-MFB/SG/DGI/DELF du 16 juillet 2010 relative à l Acompte provisionnel en matière d Impôt sur les Revenus (IR) et d Impôt Synthétique (IS). LES NOUVELLES DISPOSITIONS APPORTEES PAR LA LOI DE FINANCES 2014 IMPOT SUR LES REVENUS 1- Affranchissement à l IR des primes de réassurance cédées par les compagnies d assurance de droit malgache au profit des compagnies de réassurance étrangères n ayant pas de siège ou d établissements stables à Madagascar (Article ) Pour les compagnies d assurance, le transfert de risque vers un autre assureur étranger n est pas passible de l IR intermittent. Effectivement, les primes de réassurance cédées par les compagnies d assurance de droit malgache au profit des compagnies de réassurance étrangères n ayant pas de siège ou d établissements stables à Madagascar sont affranchies à l IR. 2- Imposition à l impôt sur les revenus «IR intermittent» des exportateurs non immatriculés (Articles II-1, II-5 ème alinéa ) Suivant les dispositions de la Loi de Finances (LF) pour 2013, toute importation de biens effectuée par des personnes non immatriculées est passible de l impôt sur les revenus dit «intermittent». Procédant de la même logique, la LF pour 2014 prévoit l imposition à l IR intermittent des exportations de biens effectuées par les personnes non immatriculées. Les mêmes objectifs ont été retenus à savoir, l élargissement de l assiette fiscale, la formalisation du secteur informel ainsi que le renforcement de l action de l Administration fiscale en matière de contrôle. Ainsi, toute exportation de biens effectuée par des personnes non immatriculées est désormais soumise à l IR intermittent selon les modalités suivantes : 1

2 Personnes imposables (art ii-1 du CGI) : personnes non immatriculées fiscalement, effectuant des exportations de biens ; de manière permanente ou occasionnelle. Taux (art ii-5 ème alinéa) : 5% ; Base d imposition ( art ii-5 ème alinéa) : valeur des marchandises au point de sortie, majorée, le cas échéant, des frais de transport jusqu à la frontière, à l exclusion du montant des droits de sortie, des taxes intérieures et charges similaires dont il a été donné décharge à l exportateur, ou à défaut sur une valeur équivalente des biens sur le marché ; Perception (art ii-5 ème alinéa) : auprès des bureaux de l Administration fiscale au niveau des ports et aéroports, avant embarquement ; Marchandises exportées par les personnes non immatriculées ne pouvant être embarquées avant paiement de l IR intermittent. Les modalités d application de cette mesure sont prévues par la Décision n 02 MFB/SG/DGI/DELF en date du 24 janvier Imposition à l IR intermittent des personnes non immatriculées effectuant des ventes de produits locaux auprès des industriels et des exportateurs (Articles III-2, , II-6 ème ) Au même titre que les importateurs et les exportateurs non immatriculés, les personnes physiques ou morales résidant à Madagascar, qui ne possèdent pas de numéro d immatriculation fiscale en ligne prévu par les dispositions des articles et du Code général des impôts (CGI), vendant des produits locaux auprès des industriels et des exportateurs, sont désormais soumises au paiement de l IR intermittent au taux de 5%. Sont classés parmi les produits locaux, les produits de source malgache qui n ont subi aucune transformation, répertoriés dans la Nomenclature Malagasy des produits (NOMAP 2012), se rapportant d une part à l agriculture, l élevage, la sylviculture, la pêche, la pisciculture, l aquaculture, et qui sont classés dans la section 0, divisions 1 à 4 et d autre part aux minerais et minéraux classés dans la section 1, divisions 11 à 16. Cet IR intermittent est retenu à la source par les industriels et les exportateurs qui sont, par la suite, chargés de déclarer le montant des achats mensuels effectués et de verser, auprès du centre fiscal gestionnaire de leurs dossiers, le montant total des impôts ainsi retenu avant le 15 du mois suivant celui au cours duquel la retenue a été opérée. En cas de non retenue et de non versement par le redevable, la charge en question n est pas déductible et est réintégrée à la base imposable. Les modalités d application de cette mesure sont prévues par la Décision n 01 MFB/SG/DGI/DELF en date du 07 janvier Imposition à l IR intermittent des personnes non immatriculées effectuant des ventes de tabacs en feuille auprès des collecteurs agréés (Articles III-3, , II-6 ème ) Les personnes physiques ou morales n ayant pas de numéro d immatriculation fiscale en ligne tel que stipulé dans les articles et du CGI, vendant des tabacs en feuilles auprès de collecteurs agréés sont passibles de l IR intermittent au taux de 5%. Il est entendu par tabacs en feuilles, les tabacs bruts provenant de l agriculture locale, sans transformation, classés dans la NOMAP 2012 dans la section 0, division 1, groupe 019, classe Tous les achats de tabacs en feuilles auprès des personnes non immatriculées font l objet d une retenue à la source ; les collecteurs agréés sont chargés de la liquidation, de la retenue et du reversement de l impôt auprès du centre fiscal gestionnaire de leurs dossiers. Le montant total des impôts ainsi retenu est à verser avant le 15 du mois suivant celui au cours duquel la retenue a été opérée. En cas de non retenue et de non versement par le redevable, la charge en question n est pas déductible et est réintégrée à la base imposable. Les modalités d application de cette mesure sont prévues par la Décision n 01 MFB/SG/DGI/DELF en date du 07 janvier Déductibilité des achats de produits locaux 2

: auprès des bureaux de l Administration fiscale au niveau des ports et aéroports, avant embarquement ; Marchandises exportées par les personnes non immatriculées ne pouvant")

3 effectués par les industriels et les exportateurs ainsi que des achats de tabacs en feuille effectués par des collecteurs agréés auprès des personnes non immatriculées (Article ) La LF pour 2014 prévoit la déduction, en totalité, des achats de produits locaux par les industriels et exportateurs ainsi que des achats de tabacs en feuille par les collecteurs agréés auprès des personnes non immatriculées et ayant fait l objet de retenue à la source et de versement d impôt sur les revenus. Cependant, les achats de produits locaux et de tabacs en feuille susmentionnés, qui n ont pas fait l objet de retenue et de reversement dudit IR intermittent ne pourront, en aucun cas, bénéficier des dispositions du dernier paragraphe de l article qui prévoit l application d un pourcentage de déduction pour les opérations effectuées auprès de fournisseurs non identifiés. 4- Mise en évidence des dispositions relatives au prix de transfert (Articles , , ) Dans le cadre de la lutte contre l érosion de la base d imposition et les transferts déguisés de bénéfices, les dispositions relatives aux prix de transfert ont été mises en évidence dans la LF L Administration fiscale est fondée à procéder à un redressement, lorsque le prix d une transaction internationale intragroupe n a pas été réalisé dans des conditions de pleine concurrence. L écart entre le prix valorisé de référence et le prix de transfert doit faire l objet d une imposition à l IR (article I 3 ème alinéa). Les mêmes dispositions s appliquent également lorsqu une entreprise située à Madagascar effectue une ou plusieurs transactions commerciales ou financières avec une autre entreprise, qu elle soit associée ou non, établie dans un Etat ou territoire étranger à régime fiscal privilégié (article ème tiret). Les modalités d application de cette mesure sont prévues par la Décision n 04 MFB/SG/DGI/DELF en date du 24 janvier Formalisation des comptes courants d associés au moyen d une convention dûment enregistrée (Articles , 2 ème alinéa ) Afin de contrôler les possibles utilisations abusives du compte courant d associés, la LF 2014 prévoit la matérialisation de l avance en compte courant d associés par une convention dûment enregistrée. Par ailleurs, cette avance doit être engagée dans l intérêt de la société (nécessaire à l exploitation normale de la société) et régulièrement comptabilisée. 6- Droit à déduction de certaines opérations effectuées auprès des fournisseurs non immatriculés (Article dernier paragraphe) Les charges concernées par ce pourcentage de déduction sont les achats ne faisant l objet ni de factures régulières aux conditions de l article du CGI, ni de documents tenant lieu de factures visés à l article du CGI, à l exclusion des achats de produits locaux effectués par les industriels et les exportateurs ainsi que les achats de tabacs en feuilles effectués par les collecteurs agréés auprès des personnes non immatriculées. La déduction des achats effectués auprès des fournisseurs non immatriculés est limitée à 2,5% des montants inscrits dans les comptes de charges 60, 61, 62 ; plafonnement calculé séparément selon les comptes d appartenance desdites charges. Les charges prises comme base de calcul sont les charges supportées en vue de l acquisition ou de la conservation des revenus, nécessaires à l exploitation normale de l entreprise et font uniquement l objet de facture conforme aux conditions de l article du CGI. Les modalités d application de cette mesure sont prévues par la Décision n 03 MFB/SG/DGI/DELF en date du 24 janvier Précision sur les règles d assiette ainsi que les obligations comptables se rapportant aux différents régimes d imposition (Articles I et II, ) 3

4 - Le régime du résultat réel concerne les contribuables : réalisant un chiffre d affaires et / ou revenus supérieur ou égal à Ar ; optant (sur demande) à la tenue d une comptabilité d exercice prévue à l article quel que soit le montant du chiffre d affaires et/ou revenus réalisés (cette option n entraîne pas l assujettissement à la TVA) ; optant pour l assujettissement à la TVA prévu à l article du CGI. - par l utilisation de logiciels de comptabilité interdisant la modification ou l annulation des opérations validées. La réalisation de tout contrôle du système de traitement automatisé suppose l accès à la documentation relative aux analyses, à la programmation et à l exécution des traitements. Dans le cas de logiciel de comptabilité standard, la documentation fournie avec le logiciel peut constituer la documentation requise. IMPOT SYNTHETIQUE Le résultat fiscal est obtenu à partir de la comptabilité d exercice. - Le régime du réel simplifié s applique aux contribuables réalisant un chiffre d affaires et/ou revenus compris entre Ar et Ar Le résultat fiscal est issu du système minimal de trésorerie ou comptabilité de trésorerie. Les contribuables soumis à ce régime sont dispensés de produire des documents comptables prévus aux articles et mais doivent par contre tenir un registre des achats et des recettes coté et paraphé par l inspecteur ou le contrôleur des Impôts territorialement compétent avant sa mise en service. 1- Reconnaissance de la comptabilité informatisée (Article ) La comptabilité informatisée doit respecter les exigences de l article du plan comptable général 2005 instauré par le Décret n du 18 Février 2004, à savoir : - satisfaire les exigences de sécurité et de fiabilité requises en la matière (sauvegarde des données, existence du chemin de révision ) ; - restituer sur papier sous une forme directement intelligible toute donnée entrée dans le système de traitement. L identification des documents informatiques est obtenue par : - une numérotation des pages et des écritures et par une datation des documents générés par le système et offrant toute garantie en matière de preuve ; Suppression de l autorisation de suspension du paiement de l acompte provisionnel en matière d IS (Article ) La LF 2014 prévoit cette suppression de l autorisation au même titre qu en matière d IR. DROIT D ENREGISTREMENT Application d un même tarif pour toute déclaration de succession non prescrite et ouverte avant le 01 janvier 2008 (Article ) Depuis les réformes du système fiscal engagées par la LF 2008, les tarifs des droits de mutation par décès ont été modifiés, diminués et réduits à des simples droits fixes. (Droit fixe de Ar par héritier ou légataire pour la mutation par décès en ligne directe ascendante et descendante et entre époux). Ainsi, en accordant expressément un effet rétroactif à la loi, dans la poursuite des objectifs de sécurisation foncière, toute déclaration de succession non prescrite ouverte avant le 01 janvier 2008 bénéficiera également de la même simplification de tarifs. Obligation d enregistrement des conventions de compte courant d associés (Article ) Ces conventions doivent être enregistrées dans un délai de deux mois à compter de leur date. TAXE SUR LA VALEUR AJOUTEE Assujettissement à la TVA des services fournis par voie électronique (Article ) 4

5 Etant donné le développement incessant du commerce électronique partout dans le monde et notamment à Madagascar, la LF 2014 a apporté des précisions sur le périmètre des personnes et entreprises devant être assujetties à la TVA. Cela a conduit à considérer comme soumise à la TVA les services fournis par voie électronique, et notamment : - la fourniture et l hébergement de sites informatiques, maintenance à distance de programmes et d équipement; - la fourniture de logiciels et la mise à jour de ceux-ci; la fourniture d images, de textes et d informations, et la mise à disposition de bases de données; - la fourniture de musique, de films et de jeux, y compris les jeux de hasard ou d argent, et d émissions ou de manifestations politiques, culturelles, artistiques, sportives, scientifiques ou de divertissement; - la fourniture de services d enseignement à distance etc. Exonération à la TVA des primes de réassurance cédées par les compagnies d assurance de droit malgache au profit des compagnies de réassurance étrangères n ayant pas de siège ou d établissements stables à Madagascar (Article ) Cette mesure est prise pour les mêmes raisons qu en matière d IR. Les primes de réassurance cédées par les compagnies d assurance de droit malgache au profit des compagnies de réassurance étrangères n ayant pas de siège ou d établissements stables à Madagascar sont exonérées de la TVA. Toutefois, les primes de réassurance contractées auprès des compagnies de réassurance de droit malgache restent taxables au même titre que les primes d assurance. DISPOSITIONS COMMUNES Reconduction, jusqu au 1 er janvier 2015, de l amnistie fiscale en matière de succession seulement (Article ) Depuis quelques années, l Administration fiscale a adopté l amnistie fiscale en matière de succession pour permettre aux intéressés de régulariser leur situation. Ainsi, aucune pénalité ne sera exigée sur les déclarations de succession tardives, à condition que ces déclarations soient déposées et les droits payés avant le 1 er janvier Documentation et sanction en matière de droit de communication relatif au prix de transfert (Articles et ) Le contribuable est tenu de fournir certaines informations et documents (article du CGI) à l Administration fiscale, à sa demande, au cours d une vérification de comptabilité. Des amendes sont prévues par la loi en cas de manquement à ces obligations. Remplacement du CIF, CIC et CIS par la carte fiscale (Articles , et er alinéa) Une seule carte dénommée «Carte fiscale» reste en vigueur en remplacement de toutes les cartes et pièces délivrées auparavant par l Administration fiscale, à savoir : - Carte CIC ou carte d immatriculation des contribuables ; - Carte CIS ou carte d impôt synthétique ; - Carte CIF ou carte d immatriculation fiscale ; - Vignette des transporteurs ; - Attestation ou certificat de régularité fiscale ; - Certificat de régularité de la situation au regard des impôts de licence. Cette carte est délivrée au moment de l attribution du numéro d immatriculation fiscale et est à renouveler annuellement lors de la déclaration de l impôt sur les revenus ou de l impôt synthétique. La copie certifiée de la carte, valable pour une durée de 3 mois, atteste la régularité fiscale du contribuable. Obligation pour toute entreprise ayant siège social, en dehors du lieu d exploitation, de se présenter auprès du Centre fiscal du lieu d exploitation en début d activité (Article ) L ouverture d un établissement, d une usine de fabrication, d un atelier, d un dépôt, d une agence ou d une succursale dans un endroit différent du siège social doit être déclarée au Centre fiscal du lieu d implantation. 5

6 Obligation pour toute entreprise de se présenter auprès du Centre fiscal du lieu d exploitation lors de la fermeture de l établissement dans ledit lieu (Article ) Une déclaration de fermeture d un établissement, d une usine de fabrication, d un atelier, d un dépôt, d une agence ou d une succursale doit être effectuée auprès du Service gestionnaire du dossier du contribuable et au Centre fiscal du lieu d implantation. Elargissement du droit de contrôle de l Administration fiscale suite à la reconnaissance de la comptabilité informatisée (Article ) Le droit de communication s étend à toutes les données disponibles sur tous serveurs, terminaux et tous les supports nécessaires à l établissement et au contrôle des impôts prévus par le CGI. Obligation de tenue de comptabilité analytique et de fiche de stock pour les industriels ; de fiche de stock pour les commerçants assujettis à la TVA (Article ) Le manquement à ces obligations est passible d une amende de 1p.100 du chiffre d affaires (art ). Obligation pour toute entreprise de présenter un interlocuteur légal ou mandaté, dans un délai de 12 jours, lors d une vérification sur place sous peine de l application de la taxation d office (Article ) Les dirigeants sociaux ou l exploitant propriétaire sont les premiers responsables d une entreprise. Lors d une vérification sur place, leur présence ou à défaut celle de la personne mandatée est obligatoire sous peine de taxation d office. INFORMATION DIVERSE : BROCHURE PORTANT SUR LA MISSION DE CONTRÔLE FISCAL DE LA DIRECTION GÉNÉRALE DES IMPÔTS En Octobre 2013, lors de la réunion avec le Groupement des Entreprises de Madagascar (GEM), la Direction générale des impôts a présenté la brochure intitulée : «Mission de contrôle fiscal de la Direction générale des impôts» mise à jour selon la Loi de Finances Les thématiques abordées s articulant autour de la mission régalienne de contrôle fiscal, constituent le cœur des préoccupations des particuliers et des opérateurs économiques. ANNEXE EXPLICATIF DE LA DÉCISION N 01/MFB/SG/DGI/DELF DU 14 JANVIER 2013 RELATIVE AUX ACOMPTES D IR ET D IS. A. GENERALITES - RAPPELS Si à l article du Code général des impôts, il est prévu la faculté pour tout contribuable de se libérer de ses impôts par le paiement d acomptes en devançant les délais prescrits, il est par ailleurs stipulé dans le même Code que l IR ou l IS - aux articles et fait l objet de perception par acomptes dont les conditions sont fixées par la décision sus mentionnée. Sont soumis aux obligations de paiement d acomptes provisionnels d IR ou d IS les contribuables relevant des régimes du réel, du réel simplifié et de l impôt synthétique. Il s agit de paiements : - en cours d exercice par anticipation d impôt IR ou IS au titre dudit exercice, lesquels paiements s effectuent scrupuleusement durant l exercice concerné ; - obligatoires dans des délais bien déterminés présentant des périodicités (échéances bimestrielles ou semestrielles) ; - fractionnés avec un même montant pour chaque échéance mais pouvant faire toutefois l objet de règlement de la totalité en une seule fois ou encore avec un nombre réduit d échéances. N étant l exercice au cours duquel un contribuable concerné est redevable des acomptes provisionnels périodiques, alors N-1 est l exercice précédent et N+1 l exercice suivant. Les contribuables du régime du réel sont soumis à des acomptes provisionnels bimestriels tandis que ceux relevant du réel simplifié et de l impôt synthétique à des acomptes provisionnels semestriels. B. 6

7 MODALITES DE CALCUL ET DE PAIEMENT Principe : Le contribuable doit payer au cours de N des acomptes (bimestriels ou semestriels selon le cas) dont le montant total est égal à celui de l impôt dû (IR ou IS) au titre de N 1, lequel montant total est à valoir lors de l établissement de l impôt dû au titre de N qui sera à payer en N+1. Exception : Faculté de suspendre le paiement d acomptes est prévue dans le cas d une estimation faite par le contribuable selon laquelle l acompte payé en N est supérieur ou égal à l impôt dû au titre de N qui sera payé en N+1. La jouissance de cette faculté au 4 ème bimestre ou au deuxième et dernier semestre selon le cas et est conditionnée par le dépôt au Centre fiscal gestionnaire de son dossier d une déclaration circonstanciée dûment établie, datée et signée par le contribuable. Calcul de l acompte : Pour chaque échéance, le montant noté A de l acompte dû est égal à la formule A = Base x Proportion où : - Base = montant de l impôt dû (IR ou IS) de l exercice N-1. - Proportion = 1/6 si acomptes bimestriels et 1/2 si acomptes semestriels. A défaut de renseignements disponibles pour N-1, la Base est fixée au montant du minimum de perception d impôt IR ou IS ; il en est ainsi du cas des contribuables se trouvant à leur premier exercice (l exercice précédent n existe pas). Les échéances de paiement sont : Pour les acomptes semestriels, les 15 juin et 15 décembre, Pour les acomptes bimestriels, les 15 février, 15 avril, 15 juin, 15 août, 15 octobre et 15 décembre. Règlement à chaque échéance : En principe, le contribuable doit régler le même montant A défini plus haut à chaque échéance de paiement, soit à la fin de l exercice N un montant total payé de : - (6 x A) si acomptes bimestriels - (2 x A) si acomptes semestriels ; correspondant à l IR ou IS dû de N-1. Paiement d un montant inférieur à A : Les différents cas sont les suivants : - les documents comptables de N-1 ne sont pas déposés et l impôt y afférent (IR ou IS) non encore réglé, on se réfère provisoirement à l exercice N-2 (déjà déposés normalement) nécessitant par la suite un ajustement en plus ou en moins à partir de l échéance où les données de N-1 sont disponibles ; - un acompte de 5p du montant des marchés publics a été payé, une imputation s impose alors à partir de l échéance qui suit l enregistrement du contrat avec paiement dudit acompte ; - un crédit d impôt se dégage lors de la déclaration des résultats de N-1, une imputation comme à l alinéa précédent s impose aussi. Sans paiement à l échéance : C est la conséquence de l une des deux causes différentes suivantes qui ne sont pas à confondre : la suspension et l imputation. La suspension, mentionnée plus haut, régulièrement déclarée accorde au contribuable concerné, pour les échéances restantes à compter de sa prise d effet, le non paiement d un quelconque montant au titre d acompte provisionnel. L imputation supra signalée peut amener à un non paiement d acompte pour une ou plusieurs échéances lorsque le montant du crédit d impôt (IR ou IS) imputable ou celui de l acompte payé sur marchés publics est supérieur au montant A. Déclaration et paiement : La déclaration est constituée par un bordereau de versement d acomptes provisionnels (formulaire fourni par l administration) qui doit être rempli par le contribuable lui-même dont les renseignements essentiels, outre l exercice en cours N et la période concernée pour l acompte (bimestre ou semestre), comprennent les chiffres relatifs : - à l exercice N-1 éventuellement N-2, servant de base (imposition de référence), - au montant de l acompte dû de ladite période et, - aux montants imputables (acompte sur marchés publics payé ou crédit d impôt de l exercice précédent) ; et il en résulte soit le montant net à payer (dépôt avec versement) soit celui du 7

8 reste à imputer sur déclaration ultérieure dans le cas de non paiement (dépôt sans paiement). SANCTIONS : En sus des paiements des acomptes avec majoration de 1% par mois, application d une amende de Ar en cas de défaut ou retard de paiement. Toutefois, aucun acompte au titre de l exercice N n est plus à régler ni à réclamer à l expiration de N. Dans le cas de bénéfice d une suspension de paiement d acompte en vertu de la disposition légale sus signalée, application d une amende égale à 80% de la différence constituée par l excédent de l impôt final dû au titre de N par rapport au montant d acomptes payés en N. C. QUELQUES EXEMPLES D ILLUSTRATION 1- Nouveaux contribuables : Il s agit de paiement d acomptes de premier exercice où le minimum de perception d impôt sert de base pour le calcul du montant de chaque acompte. Le paiement s effectue au moment de l accomplissement des formalités de début d activité prescrites par les textes, avant la délivrance de la carte fiscale du nouveau contribuable, avec la possibilité de payer en une seule fois la totalité. Exemple 1. Contribuables du régime du réel. - Création en mois de septembre, (entreprise commerciale) - Régime bimestriel - Minimum de perception d IR = Ar soit A = /6 = Ar ,33 (montant de chaque acompte bimestriel), Paiement : 4 bimestres déjà écoulés, le montant à régler est de 4 x ,33 = Ar ,33, et aux échéances restantes (5 ème et 6 ème bimestre), un montant de Ar ,33 de chaque à payer. Si paiement en une seule fois, le montant à régler est de Ar Total des acomptes à valoir au moment du paiement de l IR en N+1 = Ar Exemple 2. Contribuables du régime du réel simplifié. - Régime semestriel - Minimum de perception d IR = Ar (entreprise agricole) soit A = /2 = Ar (montant de chaque acompte semestriel), - Paiement : montant de Ar et le dernier à l échéance du 2 ème et dernier semestre avec le même montant. Si option pour le paiement en une seule fois, règlement du montant de Ar Total des acomptes à valoir au moment du paiement de l IR en N+1 = Ar Exemple 3. Contribuables du régime de l impôt synthétique. C est un régime semestriel mais exceptionnellement pour le premier exercice, la totalité se règle en une seule fois dont le montant dépend de la situation ou de l activité du contribuable, le minimum de perception étant de Ar : Cas des entreprises de transport : le montant est de Ar par véhicule. A titre d exemple, avec 5 véhicules en début d activité, les acomptes de premier exercice à régler par le transporteur est de 5 x Ar = Ar , montant à valoir au moment du paiement de l IS au plus tard au 31 mars N+1 Cas des contribuables n ayant pas d établissement fixe : il faut la déclaration de chiffre d affaires prévisionnel par le contribuable. Par exemple, le CA prévisionnel est Ar , alors, le montant des acomptes à régler s élève à 5% x = Ar (le taux de l IS étant de 5%), et à valoir au moment du paiement de l IS au plus tard au 31 mars N Contribuables ayant déjà exercés : La règle est que l impôt dû de N-1 (payé en N) constitue la base de calcul. Comme il se peut que ces données ne sont pas encore disponibles aux premières échéances des acomptes de l exercice N, pour cela, on utilise N-2 comme référence à titre provisoire et ce, jusqu à la disponibilité des données définitives relatives à l exercice N-1 (après le dépôt des états financiers de N-1 en N). Exemple 4. N-1 n est pas encore disponible, la référence est provisoirement N-2. On distingue les 8

9 deux cas suivants et selon le régime du contribuable : - Acomptes bimestriels : aux échéances des deux premiers bimestres des acomptes provisionnels, l IR au titre de N-1 n est pas encore réglé, la base est donc N-2 pour ces deux acomptes. En principe, l IR de N-1 est réglé au plus tard entre l échéance du 2 ème bimestre et celle du 3 ème bimestre des acomptes, d où l ajustement nécessaire s effectue à partir du 3 ème bimestre. A titre d exemple, aux 1 er et 2 ème bimestres, acompte payé chacun de Ar (base N-2) et au 3 ème bimestre l IR de N-1 de Ar est disponible, soit un montant A égal à Ar /6 = Ar Soit une insuffisance de AR au 1 er comme au 2 ème bimestre nécessitant un ajustement lors de la déclaration au 3 ème bimestre comme suit : AR = Ar Pour les acomptes du 4 ème au 6 ème bimestre restants, chacun avec le même montant de Ar Le total payé s élève alors à (2 x ) x = qui est égal au montant de l IR au titre de N-1. Dans le cas inverse, prenons un impôt IR de N-1 de Ar , le même raisonnement que précédemment -les autres données restant les mêmes-, le montant normal de chaque acompte de N est de Ar /6 = Ar soit «un excédent de versement de Ar ( ) au 1 er comme au 2 ème bimestre nécessitant un ajustement en moins au 3 ème bimestre arrêté comme suit : - Ar = Ar Les acomptes restants de 4 ème jusqu au 6 ème bimestre chacun de Ar En somme, un total de (2 x ) (3 x )= Ar qui est égal à l IR au titre de N-1. - Acomptes semestriels : Exactement le même qu en acomptes bimestriels sauf que la situation provisoire ne concerne que pour le premier acompte semestriel et la régularisation par ajustement en moins ou en plus s effectue au deuxième et dernier acompte. Les imputations peuvent s agir de l utilisation : - soit de l acompte payé au cours de N lors de l enregistrement du contrat pour les titulaires de marchés publics (5p du montant), - soit du crédit d impôt (IR ou IS) dûment certifié par l administration fiscale qui se dégage de l IR de l exercice N-1. Les principes et méthodes restent les mêmes pour les acomptes bimestriels ou semestriels. L utilisation de ces montants imputables jusqu à leur apurement vient en diminution du (des) montant (s) de (des) l acompte (s) pour l (les) échéance (s) concernée (s). 1- Changement de régime des acomptes. Les acomptes sont des paiements par avance de l impôt sur les revenus (IR ou IS) dû au titre de l exercice en cours N. Comme le changement de régime d imposition du contribuable ne peut se faire au cours dudit exercice, il s ensuit qu il est impossible de changer de régime des acomptes provisionnels en cours d un exercice. Si un changement à raison du régime de l impôt surviendrait, par exemple de IS en IR, ce serait en début d exercice et le régime des acomptes en suivrait dans ce sens. Par conséquent, il y a donc stabilité et permanence tout au long d un exercice aussi bien du régime des acomptes provisionnels comme du régime d imposition. En illustration, il n est pas prévu ni autorisé, de quelque raison soit-elle, le changement de régime des acomptes provisionnels de bimestriel en semestriel ; le passage de semestriel en bimestriel ne peut être motivé que conformément aux dispositions légales sus évoquées et devant s effectuer en début d exercice soit dès la première échéance d acompte. 1- Acomptes provisionnels et imputation 9

et au 3 ème bimestre l IR de N-1 de Ar 7.200.000 est disponible, soit un montant A égal à Ar 7.200.000/6 = Ar 1.")

10 10

11 11

12 12

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS. Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 R E S U M E

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2004/02/09 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 OBJET: Aménagement du taux des intérêts

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2004/02/09 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 OBJET: Aménagement du taux des intérêts

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 R E S U M E. Déduction des primes d assurance vie collectives de l assiette imposable

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE TITRE 1 : REGIME FISCAL DES PERSONNES PHYSIQUES I- PERSONNES PHYSIQUES RESIDENTES 2 A- TAXATION DES PROFITS DE CESSION 2 a- Champ d'application de la taxe 2

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE TITRE 1 : REGIME FISCAL DES PERSONNES PHYSIQUES I- PERSONNES PHYSIQUES RESIDENTES 2 A- TAXATION DES PROFITS DE CESSION 2 a- Champ d'application de la taxe 2

Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger.

Olivier HOEBANX Associé BMH Avocats Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger. Introduction Depuis quelques années, de nombreux pays se sont engagés dans des démarches

Olivier HOEBANX Associé BMH Avocats Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger. Introduction Depuis quelques années, de nombreux pays se sont engagés dans des démarches

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

Cercle Patrimonial. Débat sur la Fiscalité

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

CONTRAT DE DOMICILIATION Spécimen sans valeur légale

CONTRAT DE DOMICILIATION Spécimen sans valeur légale Entre la société PRESTAFORMA 98 bis Boulevard de LA TOUR-MAUBOURG 75007 PARIS SAS AU CAPITAL DE 40 000,00 immatriculé au Greffe du Tribunal de Commerce

CONTRAT DE DOMICILIATION Spécimen sans valeur légale Entre la société PRESTAFORMA 98 bis Boulevard de LA TOUR-MAUBOURG 75007 PARIS SAS AU CAPITAL DE 40 000,00 immatriculé au Greffe du Tribunal de Commerce

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

Convention de «management fees»: qu en est-il aujourd hui?

81 rue du pré Catelan 59110 La Madeleine Tél : 03 20 39 33 47 Fax : 03 20 63 92 21 lille@valoxy.fr www.valoxy.fr Convention de «management fees»: qu en est-il aujourd hui? Attention aux prestations de

81 rue du pré Catelan 59110 La Madeleine Tél : 03 20 39 33 47 Fax : 03 20 63 92 21 lille@valoxy.fr www.valoxy.fr Convention de «management fees»: qu en est-il aujourd hui? Attention aux prestations de

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Note commune N 3 / 2014

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Congo. Loi règlementant l exercice de la profession de commerçant en République du Congo

Loi règlementant l exercice de la profession de commerçant en République du Loi n 19-2005 du 24 novembre 2005 Titre 1 - Dispositions générales Art.1.- La présente loi définit les conditions d exercice

Loi règlementant l exercice de la profession de commerçant en République du Loi n 19-2005 du 24 novembre 2005 Titre 1 - Dispositions générales Art.1.- La présente loi définit les conditions d exercice

Déclaration Mensuelle des Impôts

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

Les pièges de la TVA intracommunautaire

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

- Recettes du Titre I 19 020 200 000 Dinars - Recettes du Titre II 8 052 000 000 Dinars - Recettes des fonds spéciaux du Trésor 952 800 000 Dinars

Loi n 2013-54 du 30 décembre 2013, portant loi de finances pour l année 2014 (1). Au nom du peuple, L assemblée nationale constituante ayant adopté, Le Président de la République promulgue la loi dont

Loi n 2013-54 du 30 décembre 2013, portant loi de finances pour l année 2014 (1). Au nom du peuple, L assemblée nationale constituante ayant adopté, Le Président de la République promulgue la loi dont

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément

![Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément](/thumbs/18/797185.jpg "Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément") MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

OPÉRATIONS INDIVIDUELLES POLICE D ABONNEMENT

ASSURANCE CHANGE EXPORT OPÉRATIONS INDIVIDUELLES POLICE D ABONNEMENT ENVI TYPE 15-01 CONTRAT CONDITIONS GÉNÉRALES SOMMAIRE Préambule page 04 Chapitre I - Définitions page 05 Chapitre II - Principes généraux

ASSURANCE CHANGE EXPORT OPÉRATIONS INDIVIDUELLES POLICE D ABONNEMENT ENVI TYPE 15-01 CONTRAT CONDITIONS GÉNÉRALES SOMMAIRE Préambule page 04 Chapitre I - Définitions page 05 Chapitre II - Principes généraux

Commentaire des dispositions fiscales de la loi de finances pour l année 2014

Bulletin Fiscal Tax Department- KPMG Tunisie Janvier 2014 Commentaire des dispositions fiscales de la loi de finances pour l année 2014 Nouvelles mesures concernant l impôt sur le revenu des personnes

Bulletin Fiscal Tax Department- KPMG Tunisie Janvier 2014 Commentaire des dispositions fiscales de la loi de finances pour l année 2014 Nouvelles mesures concernant l impôt sur le revenu des personnes

Régime des Entreprises Totalement Exportatrices (Articles 10 à 20)

") Régime des Entreprises Totalement Exportatrices (Articles 10 à 20) I. Définition des entreprises totalement exportatrices (art 10) : L article 10 du code d incitation aux investissements a défini les entreprises

Régime des Entreprises Totalement Exportatrices (Articles 10 à 20) I. Définition des entreprises totalement exportatrices (art 10) : L article 10 du code d incitation aux investissements a défini les entreprises

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

Mots-clés : Taxe de solidarité additionnelle aux cotisations d'assurance dite «taxe CMU» Contribution CMU Organismes complémentaires.

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011)

") REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

SOMMAIRE DE LA POLITIQUE FISCALE 2009

REPOBLIKAN I MADAGASIKARA Tanindrazana-Fahafahana-Fandrosoana SOMMAIRE DE LA POLITIQUE FISCALE 2009 SERVICE D ANALYSES ÉCONOMIQUE ET FISCALE (SAEF) 2009 Table des Matières A PROPOS DU SAEF...2 INTRODUCTION...3

REPOBLIKAN I MADAGASIKARA Tanindrazana-Fahafahana-Fandrosoana SOMMAIRE DE LA POLITIQUE FISCALE 2009 SERVICE D ANALYSES ÉCONOMIQUE ET FISCALE (SAEF) 2009 Table des Matières A PROPOS DU SAEF...2 INTRODUCTION...3

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

Texte n DGI 2009/36 NOTE COMMUNE N 17/2009

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE Documents Administratifs N 2009/05/20 0.1.0.0.1.2. (IMPOTS) Texte n DGI 2009/36 NOTE COMMUNE N 17/2009 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE Documents Administratifs N 2009/05/20 0.1.0.0.1.2. (IMPOTS) Texte n DGI 2009/36 NOTE COMMUNE N 17/2009 O B J E T : Commentaire des dispositions

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT Le Gouvernement du Burkina Faso a obtenu dans le cadre de sa politique de lutte contre la pauvreté

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT Le Gouvernement du Burkina Faso a obtenu dans le cadre de sa politique de lutte contre la pauvreté

REPUBLIQUE D'HAITI CONVENTION MINIERE TYPE. EN VERTU DU PERMIS D EXPLOITATION N o

REPUBLIQUE D'HAITI CONVENTION MINIERE TYPE RELATIVE A L EXPLOITATION DU GISEMENT SITUÉ DANS LA COMMUNE DE DANS LE DEPARTEMENT DE EN VERTU DU PERMIS D EXPLOITATION N o OCTROYÉ LE Le, ENTRE L ETAT HAITIEN,

REPUBLIQUE D'HAITI CONVENTION MINIERE TYPE RELATIVE A L EXPLOITATION DU GISEMENT SITUÉ DANS LA COMMUNE DE DANS LE DEPARTEMENT DE EN VERTU DU PERMIS D EXPLOITATION N o OCTROYÉ LE Le, ENTRE L ETAT HAITIEN,

www.droit-afrique.com concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent.

concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent. Pour permettre l établissement des états de liquidation, une déclaration signée, affirmée sincère

concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent. Pour permettre l établissement des états de liquidation, une déclaration signée, affirmée sincère

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

FISCALITE APPLICABLE A L ASSURANCE : CAS DE L IMPOSITION A LA TAXE SUR LA VALEUR AJOUTEE (TVA) DES COMMISSIONS DES INTERMEDIAIRES D ASSURANCES Présenté par : Ida ABLOUTAN Inspecteur des Impôts PLAN Introduction

FISCALITE APPLICABLE A L ASSURANCE : CAS DE L IMPOSITION A LA TAXE SUR LA VALEUR AJOUTEE (TVA) DES COMMISSIONS DES INTERMEDIAIRES D ASSURANCES Présenté par : Ida ABLOUTAN Inspecteur des Impôts PLAN Introduction

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Dispositions de la loi de finances 2014 relatives à la contribution libératoire

Groupement Professionnel des Banques du Maroc Dispositions de la loi de finances 2014 relatives à la contribution libératoire Guide pratique de place 0 Préambule I- CONTEXTE GENERAL Le Maroc a adhéré le

Groupement Professionnel des Banques du Maroc Dispositions de la loi de finances 2014 relatives à la contribution libératoire Guide pratique de place 0 Préambule I- CONTEXTE GENERAL Le Maroc a adhéré le

CONTRAT D ASSURANCE PROSPECTION PREMIERS PAS (A3P)

") CONTRAT D ASSURANCE PROSPECTION PREMIERS PAS (A3P) N ASSURÉ : Adresse : N de siren : Le contrat d assurance prospection premiers pas ci-après dénommé «le contrat», est régi par le droit commun des contrats.

CONTRAT D ASSURANCE PROSPECTION PREMIERS PAS (A3P) N ASSURÉ : Adresse : N de siren : Le contrat d assurance prospection premiers pas ci-après dénommé «le contrat», est régi par le droit commun des contrats.

- Septième partie : Financement 669.609.000 Dinars Au nom du peuple,

Loi n 2006-85 du 25 décembre 2006, portant loi de finances pour l année 2007 (1). - Septième partie : Financement public 669.609.000 Dinars Au nom du peuple, - Huitième partie : Dépenses de La chambre

Loi n 2006-85 du 25 décembre 2006, portant loi de finances pour l année 2007 (1). - Septième partie : Financement public 669.609.000 Dinars Au nom du peuple, - Huitième partie : Dépenses de La chambre

ACTUASSURANCE LA REVUE NUMERIQUE EN DROIT DES ASSURANCES Publication n 22 SEPT-OCT 2011

ACTUASSURANCE LA REVUE NUMERIQUE EN DROIT DES ASSURANCES Publication n 22 SEPT-OCT 2011 L actualité fiscale de l assurance-vie par M. Leroy Assurance vie - fiscalité L actualité fiscale de l assurance

ACTUASSURANCE LA REVUE NUMERIQUE EN DROIT DES ASSURANCES Publication n 22 SEPT-OCT 2011 L actualité fiscale de l assurance-vie par M. Leroy Assurance vie - fiscalité L actualité fiscale de l assurance

ASSEMBLÉE NATIONALE 3 novembre 2014 AMENDEMENT

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

MANUEL DE PROCÉDURES DES CENTRES FISCAUX

REPOBLIKAN I MADAGASIKARA Tanindrazana Fahafahana Fandrosoana MINISTÈRE DES FINANCES ET DU BUDGET --------- SECRÉTARIAT GÉNÉRAL --------- DIRECTION GÉNÉRALE DES IMPÔTS ----------- MANUEL DE PROCÉDURES

REPOBLIKAN I MADAGASIKARA Tanindrazana Fahafahana Fandrosoana MINISTÈRE DES FINANCES ET DU BUDGET --------- SECRÉTARIAT GÉNÉRAL --------- DIRECTION GÉNÉRALE DES IMPÔTS ----------- MANUEL DE PROCÉDURES

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

PROTOCOLE RELATIF À L ARRANGEMENT DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES

PROTOCOLE RELATIF À L ARRANGEMENT DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES adopté à Madrid le 27 juin 1989, modifié le 3 octobre 2006 et le 12 novembre 2007 Liste des articles du

PROTOCOLE RELATIF À L ARRANGEMENT DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES adopté à Madrid le 27 juin 1989, modifié le 3 octobre 2006 et le 12 novembre 2007 Liste des articles du

Guinée. Régime des relations financières relatives aux transactions entre la République de Guinée et l étranger

Régime des relations financières relatives aux transactions entre la République de et l étranger Instruction de la Banque de n 112/DGAEM/RCH/00 Chapitre 1 - Objet Art.1.- La présente Instruction a pour

Régime des relations financières relatives aux transactions entre la République de et l étranger Instruction de la Banque de n 112/DGAEM/RCH/00 Chapitre 1 - Objet Art.1.- La présente Instruction a pour

NOTICE EXPLICATIVE QUI SOUSCRIT CETTE DÉCLARATION?

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

IMPÔT SUR LES SOCIÉTÉS ET IMPÔT SUR LE REVENU DES PERSONNES PHYSIQUES

13. Système fiscal Le système fiscal tchèque, décrit ci-après en conformité avec la législation tchèque en vigueur, peut être modifié par un traité destiné à éviter la double imposition. Le système fiscal

13. Système fiscal Le système fiscal tchèque, décrit ci-après en conformité avec la législation tchèque en vigueur, peut être modifié par un traité destiné à éviter la double imposition. Le système fiscal

Plus-values immobilières des particuliers

> Fiscalité patrimoniale Fiscalité personnelle Plus-values immobilières des particuliers Abattement pour durée de détention Abattement identique pour tous les biens >> Abattement pour durée de détention

> Fiscalité patrimoniale Fiscalité personnelle Plus-values immobilières des particuliers Abattement pour durée de détention Abattement identique pour tous les biens >> Abattement pour durée de détention

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

MARCHE DE PRESTATION DE SERVICES DE NETTOYAGE DES AUTORAILS CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES

Société Anonyme d Economie Mixte Locale BP 237 20294 BASTIA : 04.95.32.80.55 : 04.95.34.01.14 MARCHE DE PRESTATION DE SERVICES DE NETTOYAGE DES AUTORAILS CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES

Société Anonyme d Economie Mixte Locale BP 237 20294 BASTIA : 04.95.32.80.55 : 04.95.34.01.14 MARCHE DE PRESTATION DE SERVICES DE NETTOYAGE DES AUTORAILS CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES

Débats et Prospectives

Débats et Prospectives CONSOLIDATION DE LA TVA : UNE PREMIERE ETAPE VERS LE «GROUPE TVA» Très tôt dans le droit communautaire de la TVA est apparue la notion de «groupe», consistant à considérer comme

Débats et Prospectives CONSOLIDATION DE LA TVA : UNE PREMIERE ETAPE VERS LE «GROUPE TVA» Très tôt dans le droit communautaire de la TVA est apparue la notion de «groupe», consistant à considérer comme

Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent.

LAZARD FRÈRES GESTION SAS 25, rue de Courcelles 75008 Paris Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent. Juillet 2014 Sommaire I. Régularisation

LAZARD FRÈRES GESTION SAS 25, rue de Courcelles 75008 Paris Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent. Juillet 2014 Sommaire I. Régularisation

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Plan de soutien à l élevage français

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres dispositions législatives

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

POLITIQUE 4.4 OPTIONS D ACHAT D ACTIONS INCITATIVES

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

dénommé ci-après le «propriétaire», dénommé ci-après le «gestionnaire», Vu l objet de la Résidence Sociale tel que défini à l annexe I ;

CONVENTION N...... CONCLUE ENTRE L ETAT, L ORGANISME PROPRIETAIRE, L ORGANISME GESTIONNAIRE EN APPLICATION DE L ARTICLE L.353.2 DU CODE DE LA CONSTRUCTION ET DE L HABITATION PORTANT SUR LES RESIDENCES

CONVENTION N...... CONCLUE ENTRE L ETAT, L ORGANISME PROPRIETAIRE, L ORGANISME GESTIONNAIRE EN APPLICATION DE L ARTICLE L.353.2 DU CODE DE LA CONSTRUCTION ET DE L HABITATION PORTANT SUR LES RESIDENCES

ACCORD ENTRE LA COMMISSION BANCAIRE ET LA BANQUE NATIONALE DE ROUMANIE

ACCORD ENTRE LA COMMISSION BANCAIRE ET LA BANQUE NATIONALE DE ROUMANIE CONCERNANT LA COOPERATION RECIPROQUE ET L ECHANGE D INFORMATIONS POUR LE CONTROLE BANCAIRE ET PRUDENTIEL 1. Considérant que certaines

ACCORD ENTRE LA COMMISSION BANCAIRE ET LA BANQUE NATIONALE DE ROUMANIE CONCERNANT LA COOPERATION RECIPROQUE ET L ECHANGE D INFORMATIONS POUR LE CONTROLE BANCAIRE ET PRUDENTIEL 1. Considérant que certaines

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Projet de Loi de Finances 2014. Les principales réformes

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

Solution de facturation électronique Signée

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

LE CHAMP D APPLICATION

LES TEXTES Loi n 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques (art. 54 et 55) Décret n 2002-231 du 21 février 2002 modifiant le décret du 7 mars 2001 portant code des marchés

LES TEXTES Loi n 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques (art. 54 et 55) Décret n 2002-231 du 21 février 2002 modifiant le décret du 7 mars 2001 portant code des marchés

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Commentaire des dispositions fiscales de la loi de finances pour l année 2015

Commentaire des dispositions fiscales de la loi de finances pour l année 2015 Bulletin Fiscal Commentaire des dispositions fiscales de la loi de finances pour l année 2015 Dispositions en matière d impôts

Commentaire des dispositions fiscales de la loi de finances pour l année 2015 Bulletin Fiscal Commentaire des dispositions fiscales de la loi de finances pour l année 2015 Dispositions en matière d impôts

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA

d un bien est une technique propre à la TVA") FICHE 2 LA TECHNIQUE DE LA LASM LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA dont l objet, ainsi que nous le verrons plus en détail ci-après, est de permettre une application