Association Les Amis d'arthur

|

|

|

- Victor Archambault

- il y a 7 ans

- Total affichages :

Transcription

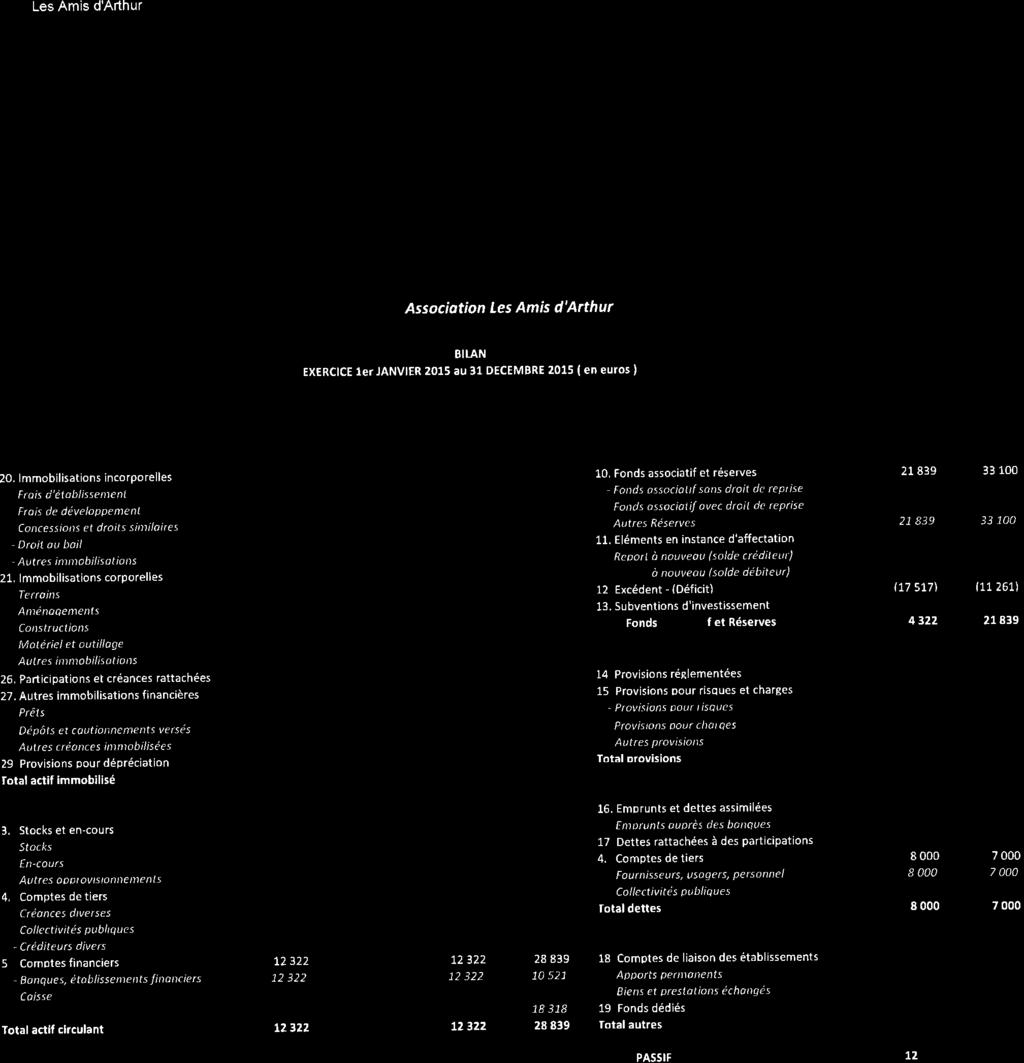

1 Les Amis d'arthur Association Les Amis d'arthur BILAN EXERCICE 1er JANVIER 2015 au 31 DECEMBRE 2015 ( en euros ) ACTIF 31/12/ /12/2014 Brut Amort & prov Net Net PASSIF 31/12/ /12/2014 Actif immobilisé 20. Immobilisations incorporelles Fonds Associatif et Réserves 10. Fonds associatif et réserves Frais d'établissement Fonds associatif sans droit de reprise Frais de développement Fonds associatif avec droit de reprise Concessions et droits similaires Autres Réserves Droit au bail Eléments en instance d'affectation Autres immobilisations Report à nouveau (solde créditeur) Immobilisations corporelles Report à nouveau (solde débiteur) Terrains Excédent - (Déficit) (17 517) (11 261) - Aménagements Subventions d'investissement Constructions - - Total Fonds Associatif et Réserves Matériel et outillage Autres immobilisations - - Provisions 26. Participations et créances rattachées Provisions réglementées Autres immobilisations financières Provisions pour risques et charges Prêts Provisions pour risques Dépôts et cautionnements versés Provisions pour charges Autres créances immobilisées Autres provisions Provisions pour dépréciation - - Total provisions - - Total actif immobilisé Dettes Actif circulant 16. Emprunts et dettes assimilées Stocks et en-cours Emprunts auprès des banques - Stocks Dettes rattachées à des participations En-cours Comptes de tiers Autres approvisionnements Fournisseurs, usagers, personnel Comptes de tiers Collectivités publiques Créances diverses - - Total dettes Collectivités publiques Créditeurs divers - - Autres 5. Comptes financiers Comptes de liaison des établissements Banques, établissements financiers Apports permanents Caisse - Biens et prestations échangés Portefeuille SICAV Fonds dédiés - Total actif circulant Total autres - - TOTAL ACTIF TOTAL PASSIF

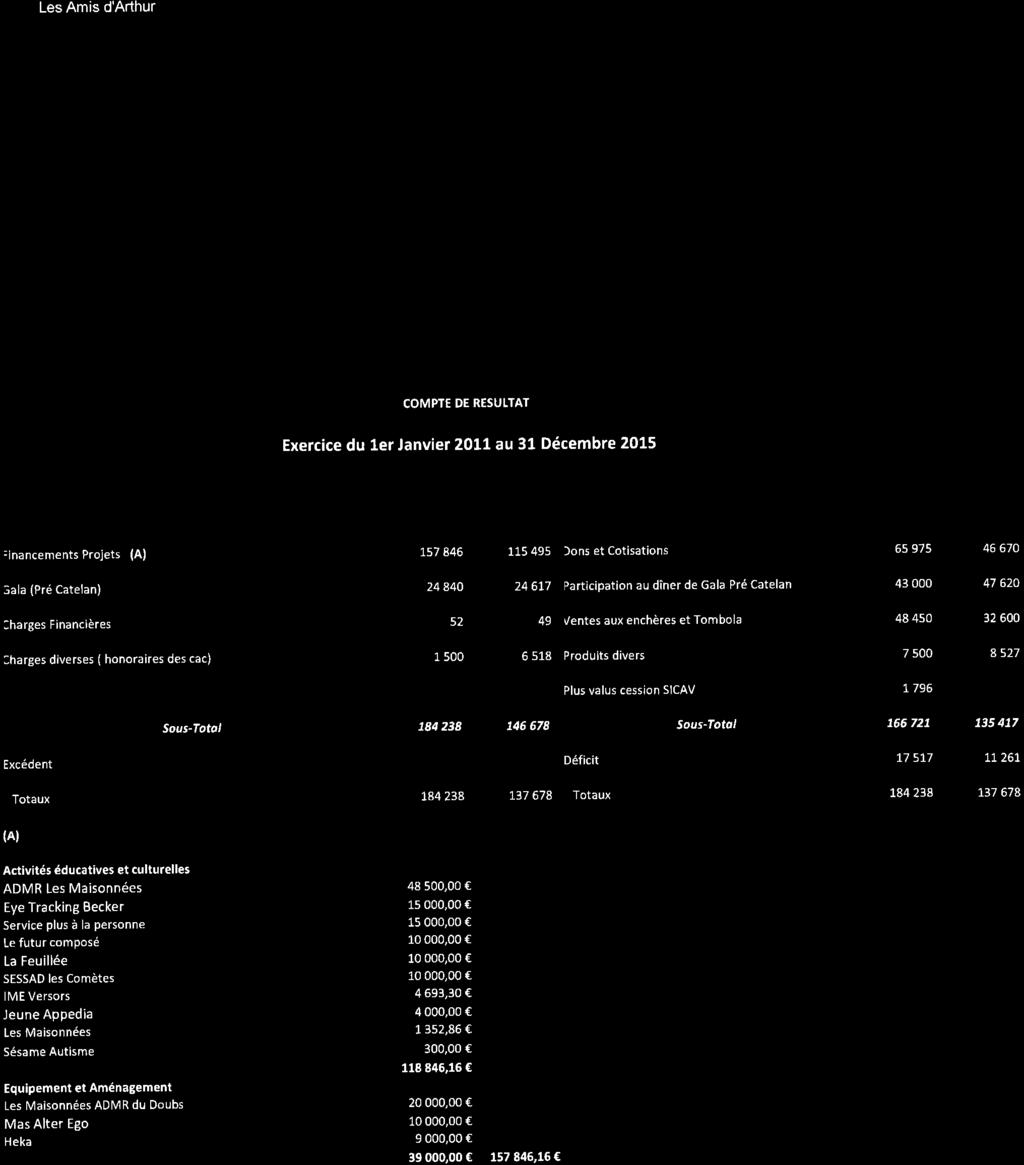

2 Les Amis d'arthur COMPTE DE RESULTAT Exercice du 1er Janvier 2011 au 31 Décembre 2015 CHARGES 31/12/ /12/2014 PRODUITS 31/12/ /12/2014 Financements Projets (A) Dons et Cotisations Gala (Pré Catelan) Participation au dîner de Gala Pré Catelan Charges Financières Ventes aux enchères et Tombola Charges diverses ( honoraires des cac) Produits divers Plus valus cession SICAV Sous-Total Sous-Total Excédent - - Déficit (A) Totaux Totaux Activités éducatives et culturelles ADMR Les Maisonnées ,00 Eye Tracking Becker ,00 Service plus à la personne ,00 Le futur composé ,00 La Feuillée ,00 SESSAD les Comètes ,00 IME Versors 4 693,30 Jeune Appedia 4 000,00 Les Maisonnées 1 352,86 Sésame Autisme 300, ,16 Equipement et Aménagement Les Maisonnées ADMR du Doubs ,00 Mas Alter Ego ,00 Heka 9 000, , ,16

3 Les Amis d Arthur Exercice 01/01/2015 au 31/12/2015 Annexe comptable L association «Les Amis d Arthur» est régie par la loi du 1er juillet L association a été fondée le 2 avril Le total du Bilan de l exercice clos au 31 décembre 2015 s élève à euros Le compte de résultat dégage un déficit de euros Les notes et tableaux ci après font partie intégrante des comptes annuels, qui ont été établis sous la responsabilité du président de l association. 1. Faits marquants de l exercice 1.1. L association a financée des projets de vie qui ont été choisis par le comité éthique pour un montant total de euros dont le détail est le suivant : Financement d activités éducatives et culturelles : - ADMR Les maisonnées euros, - Eye Tracking Becker euros, - Service plus à la personne euros, - Le Futur Composé euros, - La feuillée euros, - SESSAD les Comètes euros, - IMS Versors euros, - Jeune Appedia euros, - Les maisonnées euros, - Sésame Autisme 300 euros, Financement d équipement et aménagements : - Les maisonnées ADMR du Doubs euros, - Mas Alter Ego euros, - Heka euros, 1.2. Les dons, les ventes aux enchères et la tombola des bienfaiteurs qui ont participé au diner de gala du Pré-Catelan du 2 avril 2015, ont permis d atteindre un niveau de recette de euros.

4 Les Amis d Arthur Exercice 01/01/2015 au 31/12/ L association a bénéficié de contributions volontaires en nature qui sont principalement des bouteilles de vins de grands crus, elles ont été mises en vente lors du diner de gala. 2. Règles et méthodes comptables 2.1. Généralités Les comptes annuels de la société relatifs à l'exercice clos le 31 décembre 2015 ont été établis suivant les principes comptables généralement admis, conformément à la réglementation en vigueur, résultant de l'application du règlement CRC Les conventions générales comptables ont été appliquées dans le respect du principe de prudence, conformément aux hypothèses suivantes : - Continuité de l exploitation - Permanence des méthodes comptables d un exercice à l autre - Indépendance des exercices, et conformément aux règles générales d établissement et de présentation des comptes annuels. La méthode de base retenue pour l évaluation des éléments inscrits en comptabilité est la méthode des coûts historiques Changements de méthode Aucun changement de méthode n est à signaler sur cet exercice Présentations des principales méthodes utilisées Valeurs mobilières de placement : Les valeurs mobilières de placement figurent pour leur valeur historique (coût d achat). Si nécessaire, à la clôture de l exercice, une dépréciation est constatée pour ramener leur valeur brute au prix de marché Créances et dettes : Les créances et dettes sont valorisées à leur valeur nominale. Une dépréciation est pratiquée lorsque la valeur à la clôture est inférieure à la valeur comptable.

5 Les Amis d Arthur Exercice 01/01/2015 au 31/12/ Notes sur les principaux postes de bilan 3.1. Immobilisations : L association n est propriétaire d aucune immobilisation 3.2. Valeurs mobilières de placement : Au cours de l exercice 2015, l association a cédé l ensemble de son portefeuille d OPCVM pour un total de euros Disponibilités : La trésorerie courante s élève à euros Composition des dettes financières : L association n a pas de dettes financières à la clôture de l exercice. 4. Evènements postérieurs à l exercice Aucun évènement postérieur à la clôture de l exercice n est à signaler.

6

7

8

9

10

11

12

13

14

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Société anonyme au capital de 2 570 464,43. Siège social : 103 rue de Grenelle 75007 paris. RCS Paris 389 665 167

Société anonyme au capital de 2 570 464,43 Siège social : 103 rue de Grenelle 75007 paris RCS Paris 389 665 167 Comptes sociaux Exercice 2012 SOMMAIRE 1. BILAN - ACTIF... 28 2. BILAN - PASSIF... 28 3.

Société anonyme au capital de 2 570 464,43 Siège social : 103 rue de Grenelle 75007 paris RCS Paris 389 665 167 Comptes sociaux Exercice 2012 SOMMAIRE 1. BILAN - ACTIF... 28 2. BILAN - PASSIF... 28 3.

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT. Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

MAISON DE SANTE PROTESTANTE LES JARDINS DE LA M.S.P. DE NIMES 2 141 CHEMIN DU BACHAS 30000 - NIMES

MAISON DE SANTE PROTESTANTE LES JARDINS DE LA M.S.P. DE NIMES 2 141 CHEMIN DU BACHAS 30000 - NIMES au 31/12/2013 MAISON DE SANTE PROTESTANTE LES JARDINS DE LA M.S.P. DE NIMES 2 141 CHEMIN DU BACHAS 30000

MAISON DE SANTE PROTESTANTE LES JARDINS DE LA M.S.P. DE NIMES 2 141 CHEMIN DU BACHAS 30000 - NIMES au 31/12/2013 MAISON DE SANTE PROTESTANTE LES JARDINS DE LA M.S.P. DE NIMES 2 141 CHEMIN DU BACHAS 30000

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

COMPTABILITE GENERALE :

COMPTABILITE GENERALE : Première partie : INTRODUCTION ET INITIATION CHAPITRE 1 GENERALITES CHAPITRE 2 CHAPITRE 3 FONDEMENTS DE LA COMPTABILITE ETUDE DU SYSTEME OHADA 2ME PARTIE : COMPTABILITE USUELLE

COMPTABILITE GENERALE : Première partie : INTRODUCTION ET INITIATION CHAPITRE 1 GENERALITES CHAPITRE 2 CHAPITRE 3 FONDEMENTS DE LA COMPTABILITE ETUDE DU SYSTEME OHADA 2ME PARTIE : COMPTABILITE USUELLE

COMPAGNIE FRANÇA SE ))'EXPE TISE COlVIPTABl h. Association "SESAM 34" 391 Rue Théophraste Rena udot ZAC du Mas de Grille 34433 SAIN T JEAN DE VEDAS

)'EXPE TISE COlVIPTABl h. Association SESAM 34 391 Rue Théophraste Rena udot ZAC du Mas de Grille 34433 SAIN T JEAN DE VEDAS") --CFEC- COMPAGNIE FRANÇA SE ))'EXPE TISE COlVIPTABl h Association "SESAM 34" 391 Rue Théophraste Rena udot ZAC du Mas de Grille 34433 SAIN T JEAN DE VEDAS RAPPORT DU COM MISSAIRE AUX COMPTES SUR LES COMPTES

--CFEC- COMPAGNIE FRANÇA SE ))'EXPE TISE COlVIPTABl h Association "SESAM 34" 391 Rue Théophraste Rena udot ZAC du Mas de Grille 34433 SAIN T JEAN DE VEDAS RAPPORT DU COM MISSAIRE AUX COMPTES SUR LES COMPTES

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

Les Provisions. Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe: ...

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

VALTECH Société anonyme au capital de 2.343.382,98 euros Siège Social : 103 rue de Grenelle 75007 Paris 389 665 167 RCS PARIS

VALTECH Société anonyme au capital de 2.343.382,98 euros Siège Social : 103 rue de Grenelle 75007 Paris 389 665 167 RCS PARIS RAPPORT FINANCIER ANNUEL AU 31 DECEMBRE 2011 1- DECLARATION DU PRESIDENT DIRECTEUR

VALTECH Société anonyme au capital de 2.343.382,98 euros Siège Social : 103 rue de Grenelle 75007 Paris 389 665 167 RCS PARIS RAPPORT FINANCIER ANNUEL AU 31 DECEMBRE 2011 1- DECLARATION DU PRESIDENT DIRECTEUR

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT 2012 Version V2 du 07 10 2013 SOMMAIRE PARTIE 1...11 PRINCIPES ET NOMENCLATURE COMPTABLE...11 CHAPITRE 1...12 GENERALITES ET PRINCIPES

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT 2012 Version V2 du 07 10 2013 SOMMAIRE PARTIE 1...11 PRINCIPES ET NOMENCLATURE COMPTABLE...11 CHAPITRE 1...12 GENERALITES ET PRINCIPES

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

Immobilisations incorporelles Concessions, brevets et droits 267 222 45 3 Fonds commercial 29 063 13 031 16 032 16 032 Autres immob.

ANNEXE 2013.../... 2 COMPTES ANNUELS BILAN - ACTIF (en milliers d'euros) Brut Amort.& Dépréciation Capital souscrit non appelé Net Net Immobilisations incorporelles Concessions, brevets et droits 267 222

ANNEXE 2013.../... 2 COMPTES ANNUELS BILAN - ACTIF (en milliers d'euros) Brut Amort.& Dépréciation Capital souscrit non appelé Net Net Immobilisations incorporelles Concessions, brevets et droits 267 222

RCF LYON FOURVIERE 7 place Saint Irénée 69321 LYON CEDEX 05

RCF LYON FOURVIERE 7 place Saint Irénée 69321 LYON CEDEX 5 COMPTES ANNUELS du 1/1/211 au 31/12/211 Sommaire Attestation de Présentation 2 Bilan association 4 ACTIF 4 Immobilisations incorporelles 4 Immobilisations

RCF LYON FOURVIERE 7 place Saint Irénée 69321 LYON CEDEX 5 COMPTES ANNUELS du 1/1/211 au 31/12/211 Sommaire Attestation de Présentation 2 Bilan association 4 ACTIF 4 Immobilisations incorporelles 4 Immobilisations

Rapport pour la commission permanente du conseil régional

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

LA PARTICIPATION DES SALARIES AUX RESULTATS

LA PARTICIPATION DES SALARIES AUX RESULTATS LE CALCUL DE LA RESERVE DE PARTICIPATION La formule du calcul de la réserve de participation est la suivante : Avec : Eléments du calcul S : Masse salariale

LA PARTICIPATION DES SALARIES AUX RESULTATS LE CALCUL DE LA RESERVE DE PARTICIPATION La formule du calcul de la réserve de participation est la suivante : Avec : Eléments du calcul S : Masse salariale

LES ACQUISITIONS DE TITRES. Analyse des opérations d'acquisition de titres (frais bancaires et TVA). TABLE DES MATIERES

. TABLE DES MATIERES") LES ACQUISITIONS DE TITRES Objectif(s) : o Classification des titres. Pré-requis : o Analyse des opérations d'acquisition de titres (frais bancaires et TVA). Modalités : o Immobilisations financières :

LES ACQUISITIONS DE TITRES Objectif(s) : o Classification des titres. Pré-requis : o Analyse des opérations d'acquisition de titres (frais bancaires et TVA). Modalités : o Immobilisations financières :

CHAPITRE 2 : CONTENU ET FONCTIONNEMENT DES COMPTES CONTENU ET FONCTIONNEMENT DES COMPTES SECTION 1

Journal Officiel de l OHADA N 10 4 ème Année 61 CHAPITRE 2 : SECTION 1 CLASSE 1 : COMPTES DE D RESSOURCES DURABLES Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition

Journal Officiel de l OHADA N 10 4 ème Année 61 CHAPITRE 2 : SECTION 1 CLASSE 1 : COMPTES DE D RESSOURCES DURABLES Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

L Essentiel de l année 2012-2013

L Essentiel de l année 2012-2013 Le mot de la Présidente Chers Membres de «Toutes à l école», chères Administratrices, chers Amis, Je tiens à vous remercier pour votre présence à notre Assemblée Générale

L Essentiel de l année 2012-2013 Le mot de la Présidente Chers Membres de «Toutes à l école», chères Administratrices, chers Amis, Je tiens à vous remercier pour votre présence à notre Assemblée Générale

RAPPORT FINANCIER 2009

MAISONS D ACCUEIL L ÎLOT RAPPORT FINANCIER 2009 2 Introduction Par Pascal AERTS, Trésorier de l Îlot Une année 2009 favorisée sur le plan financier Sur le plan financier, l'année 2009 se clôture de nouveau

MAISONS D ACCUEIL L ÎLOT RAPPORT FINANCIER 2009 2 Introduction Par Pascal AERTS, Trésorier de l Îlot Une année 2009 favorisée sur le plan financier Sur le plan financier, l'année 2009 se clôture de nouveau

Chapitre 2 : Contenu et fonctionnement des comptes

Chapitre 2 : et fonctionnement des comptes section 1 classe 1 : comptes de ressources durables Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition de l'entreprise

Chapitre 2 : et fonctionnement des comptes section 1 classe 1 : comptes de ressources durables Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition de l'entreprise

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

Rapport pour la commission permanente du conseil régional <%moiscx%>

Rapport pour la commission permanente du conseil régional Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france LA POLITIQUE REGIONALE POUR LES PERSONNES EN SITUION DE

Rapport pour la commission permanente du conseil régional Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france LA POLITIQUE REGIONALE POUR LES PERSONNES EN SITUION DE

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

TOME I LE CADRE COMPTABLE SOMMAIRE

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

Le principe de prudence : Les amortissements

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

Plan comptable 1 et 2 Comptes de Bilan. 3 à 7 Comptes d Exploitation

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

Rapport semestriel sur les comptes consolidés

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Il se décompose en deux catégories principales : l actif immobilisé et l actif circulant. immobilisations (incorporelles, corporelles et financières)

") Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DU GARD. Association loi 1901 Siège social : 10 rue Henri Dunant 30000 NIMES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DU GARD Association loi 1901 Siège social : 10 rue Henri Dunant 30000 NIMES Assemblée générale d approbation des comptes de l exercice clos le 31 décembre

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DU GARD Association loi 1901 Siège social : 10 rue Henri Dunant 30000 NIMES Assemblée générale d approbation des comptes de l exercice clos le 31 décembre

CRM COMPANY GROUP 10 PLACE DU GENERAL CATROUX 75017 PARIS COMPTES ANNUELS. du 01/01/2013 au 31/12/2013

10 PLACE DU GENERAL CATROUX 75017 PARIS COMPTES ANNUELS du 01/01/2013 au 31/12/2013 i Sommaire Bilan 2 ACTIF 2 Actif immobilisé 2 Actif circulant 2 PASSIF 3 Capitaux Propres 3 Provisions pour risques et

10 PLACE DU GENERAL CATROUX 75017 PARIS COMPTES ANNUELS du 01/01/2013 au 31/12/2013 i Sommaire Bilan 2 ACTIF 2 Actif immobilisé 2 Actif circulant 2 PASSIF 3 Capitaux Propres 3 Provisions pour risques et

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

Associations : La fiscalité de leurs revenus mobiliers MAI 2015

Associations : La fiscalité de leurs revenus mobiliers MAI 2015 Associations : La fiscalité de leurs revenus mobiliers 2 SOMMAIRE INTRODUCTION 3 LES PLACEMENTS NON BOURSIERS 5 LES PLACEMENTS BOURSIERS

Associations : La fiscalité de leurs revenus mobiliers MAI 2015 Associations : La fiscalité de leurs revenus mobiliers 2 SOMMAIRE INTRODUCTION 3 LES PLACEMENTS NON BOURSIERS 5 LES PLACEMENTS BOURSIERS

INSTRUCTION BUDGETAIRE ET COMPTABLE APPLICABLE AUX ETABLISSEMENTS PUBLICS DE SANTE

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

Sommaire. Weborama Rapport financier du premier semestre 2007 2

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Banque Nationale Agricole

Groupe Banque Nationale Agricole Etats financiers consolidés et notes annexes Exercice 2006 AVRIL 2007 BILAN CONSOLIDE DU GROUPE BNA En milliers de dinars, au 31 décembre Notes 2 006 2 005 A C T I F Caisse

Groupe Banque Nationale Agricole Etats financiers consolidés et notes annexes Exercice 2006 AVRIL 2007 BILAN CONSOLIDE DU GROUPE BNA En milliers de dinars, au 31 décembre Notes 2 006 2 005 A C T I F Caisse

COMPTES CONSOLIDES DU GROUPE 31 DECEMBRE DECEMBRE 20

COMPTES CONSOLIDES DU GROUPE 31 31 DECEMBRE 2013 DECEMBRE 20 - 2 - BILAN CONSOLIDE ACTIF (en K euros) Notes 31/12/2013 31/12/2012 Ecarts d acquisition 2 385 3 014 Capital souscrit non appelé. Immobilisations

COMPTES CONSOLIDES DU GROUPE 31 31 DECEMBRE 2013 DECEMBRE 20 - 2 - BILAN CONSOLIDE ACTIF (en K euros) Notes 31/12/2013 31/12/2012 Ecarts d acquisition 2 385 3 014 Capital souscrit non appelé. Immobilisations

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets.

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

L E S A M O R T I S S E M E N T S. www.bassam.be.ma. Ce type d amortissement répartie de manière égale les dépréciations sur la durée de vie du bien.

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

FORMATION INDIVIDUALISEE A LA GESTION. Classe de terminale technologique hôtellerie IMMOBILISATIONS. 1/3 l amortissement linéaire

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Étude Patrimoniale Document de collecte d informations. Votre conjoint. Vous. Vos proches. Date de l entretien... DOSSIER

Date de l entretien.... DOSSIER Vous Votre conjoint Prénom.... Prénom.... Nom.... Nom.... Date de naissance... Date de naissance.... Situation familiale marié(e) célibataire divorcé(e) veuf(ve) union libre

Date de l entretien.... DOSSIER Vous Votre conjoint Prénom.... Prénom.... Nom.... Nom.... Date de naissance... Date de naissance.... Situation familiale marié(e) célibataire divorcé(e) veuf(ve) union libre

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés