VERS UNE NOUVELLE RELATION DES

|

|

|

- Victorien Paquette

- il y a 6 ans

- Total affichages :

Transcription

1 DOSSIER DE PRESSE VERS UNE NOUVELLE RELATION DES CLIENTS AVEC LES ETABLISSEMENTS BANCAIRES Déplacement de Michel Sapin, ministre de l Economie et des Finances, et Martine Pinville, secrétaire d État chargée du Commerce, de l Artisanat, de la Consommation et de l Économie sociale et solidaire Paris, le 8 février

2

3 Sommaire Éditorial des ministres... 5 PARTIE I Rééquilibrer les relations entre les particuliers et les établissements bancaires... 7 Encadrer la hausse de certains tarifs... 8 Stimuler la concurrence entre les établissements de crédit Donner aux consommateurs toutes les clés pour choisir leur banque Permettre aux consommateurs de changer de banque grâce à un nouveau dispositif de mobilité bancaire PARTIE II S adapter aux nouveaux usages des consommateurs en développant des moyens de paiement plus rapides, pratiques et sûrs Permettre aux consommateurs de pouvoir payer plus largement en ligne et par carte bancaire Élargir la palette des moyens de paiements acceptés par la sphère publique Développer les paiements sans contact par carte ou par téléphone mobile et notamment pour les petits montants Baisser les frais des commerçants Moderniser les équipements des commerçants

4 4

5 Éditorial des ministres Depuis la loi sur la séparation et la régulation des activités bancaires de 2013, une nouvelle relation s est instaurée entre les clients et les établissements bancaires, une relation fondée sur la transparence, l information et l adaptation aux nouveaux usages des Français en matière de paiement. La protection des consommateurs est un enjeu central de l action du Gouvernement en matière de réglementation financière. À cet égard, notre préoccupation constante est le développement de services bancaires adaptés pour tous les clients et fournis à un coût raisonnable. Le Gouvernement a poursuivi cet objectif, au cours des dernières années, en mobilisant deux leviers d action. Dans un premier temps, et dès la loi de 2013, nous avons encadré certains tarifs bancaires : les commissions d intervention, qui pouvaient atteindre des montants excessifs, ont ainsi été soumises à un double plafond par opération et mensuel. Pour les publics les plus fragiles, ces plafonds ont d ailleurs été abaissés. Le second levier d action dont nous disposions est tout aussi puissant : il a consisté à créer les conditions d une concurrence efficace entre les banques. Le Gouvernement a ainsi mis en place des règles strictes en termes de transparence de l information du consommateur sur les tarifs pratiqués par sa banque, grâce aux relevés récapitulatifs, ou par les banques concurrentes, grâce au comparateur public des tarifs bancaires. Nous avons également fait en sorte que les clients puissent tirer toutes les conséquences des progrès obtenus dans le domaine de la comparabilité, et qu ils ne se sentent plus liés de manière indéfectible à leur banque : le dispositif de mobilité bancaire, issu de la loi du 6 août 2015 pour la croissance, l'activité et l'égalité des chances économiques, est entré en vigueur lundi dernier. Chacun doit pouvoir changer de banque plus facilement, notamment s il n est plus satisfait des services ou des conditions tarifaires de son établissement. Nous savons que les parties prenantes de la place de Paris sont prêtes à s adapter à cette «nouvelle donne» : les acteurs traditionnels amélioreront leurs offres et d autres acteurs émergeront pour proposer de nouveaux services. Défendre les intérêts des consommateurs, ce n est pas seulement intervenir dans leur relation avec leur banque. 5

6 C est également leur permettre d accéder à des moyens de paiements plus sûrs, plus efficaces et plus pratiques. Il y a un peu plus d un an, le Gouvernement a lancé la Stratégie nationale des moyens de paiement. Au sein du ministère de l économie et des finances, nous avons privilégié deux volets de cette stratégie : le premier est le paiement par carte, notamment de petits montants. Nous avons ainsi demandé aux acteurs concernés, commerçants et établissements de crédit, de promouvoir l utilisation de la carte bancaire dès 1, afin de généraliser cette possibilité. Le développement des paiements innovants, par exemple «sans contact» par carte ou téléphone mobile, constitue le second axe de nos travaux. Ces changements accompagnent le progrès technologique et simplifient le quotidien des Français. Mieux informés sur les offres des établissements bancaires, mieux protégés grâce à la régulation de certains tarifs, mais aussi mieux accompagnés en cas de situation de fragilité financière, les consommateurs peuvent aujourd hui être pleinement acteurs dans la relation qu ils entretiennent avec leur banque. Enfin, le Gouvernement sera particulièrement attentif à la bonne mise en œuvre des mesures qui doivent prochainement entrer en vigueur, notamment celles issues de l ordonnance de transposition de la directive sur les comptes de paiement, qui contribueront à renforcer la protection des consommateurs bénéficiant de la procédure de «droit au compte». Les travaux se poursuivront également au cours du premier semestre sur les textes d application de la loi du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, dite Sapin 2, qui réforme la procédure de surendettement pour réduire les délais de traitement des dossiers, confie de nouvelles missions à l observatoire de la sécurité des moyens de paiement et habilite notamment le Gouvernement à légiférer par voie d ordonnance en matière de crédit immobilier et de domiciliation des revenus ou encore à transposer la directive révisée sur les services de paiement, dite DSP2. Michel SAPIN, ministre de l Économie et des Finances Martine PINVILLE, secrétaire d État chargée du Commerce, de l Artisanat, de la Consommation et de l Économie sociale et solidaire 6

7 PARTIE I Rééquilibrer les relations entre les particuliers et les établissements bancaires 7

8 La maîtrise de l augmentation des tarifs bancaires est un enjeu important de protection des consommateurs en matière financière. Deux leviers d action ont été exploités pour atteindre cet objectif : - Bien que les établissements de crédit soient généralement libres de déterminer le prix et les conditions de leurs offres en fonction de leur stratégie commerciale, certains frais ont été plafonnés lorsque cela s est avéré nécessaire ; - En outre, le Gouvernement a pris, depuis plusieurs années, différentes mesures destinées à renforcer l information sur les tarifs pratiqués, ainsi que leur lisibilité et comparabilité, favorisant ainsi la concurrence entre les établissements. L efficacité de ces mesures sera désormais amplifiée avec l entrée en vigueur du dispositif de mobilité bancaire. Encadrer la hausse de certains tarifs Concernant l encadrement des tarifs bancaires, un certain nombre de tarifs sont aujourd hui plafonnés règlementairement. Il s agit essentiellement des frais d incidents ou des frais appliqués aux clients en situation de fragilité. en application de la loi n de séparation et de régulation des activités bancaires, le plafond des commissions d intervention a été fixé à 80 euros mensuel et 8 euros par opération pour l ensemble des clientèles des banques et à 20 euros mensuel et 4 euros par opération pour les populations «en situation de fragilité» qui souscrivent l offre spécifique instituée par la loi susmentionnée ou bénéficient des services bancaires de base dans le cadre du droit au compte. la tarification de l offre spécifique, instituée par la loi n de séparation et de régulation des activités bancaires, et dont les services sont adaptés à cette clientèle en situation de fragilité, est plafonnée à 3 par mois. Ces mesures viennent compléter des dispositions antérieures plafonnant - à 20 ou 50 euros - les frais suite au rejet d un paiement sur un compte non provisionné. ZOOM SUR LES DISPOSITIFS VISANT A FAVORISER L INCLUSION BANCAIRE ET PREVENIR LA FRAGILITE FINANCIERE ET LE SURENDETTEMENT Mise en place en 2014, l offre spécifique pour les usagers en situation de fragilité bancaire permet de bénéficier d une offre bancaire adaptée à leurs besoins et de nature à limiter les incidents sur le compte. Cette offre ne peut excéder 3 /mois. 8

9 L article L issu de la loi «bancaire» de 2013 prévoit que les établissements proposent l offre spécifique aux consommateurs qui se trouvent en situation de fragilité financière, sur la base de certains critères tels que la présence d irrégularités dans le fonctionnement du compte, ou encore le montant des ressources qui y sont créditées. Cette offre est également proposée aux personnes inscrites au fichier central des chèques (FCC) ou aux personnes dont le dossier de surendettement a été déclaré recevable. Cette offre spécifique constitue l une des multiples mesures adoptées ces dernières années en faveur de l inclusion bancaire, telles que le renforcement du droit au compte ou encore la prévention du surendettement avec le lancement de l expérimentation sur les points conseil budget et le lancement d une stratégie nationale d éducation financière. En outre, la loi de séparation et de régulation des activités bancaires de 2013 a prévu que l Association française des établissements de crédit et des entreprises d investissement (AFECEI) adopte une charte d inclusion bancaire et de prévention du surendettement. S appliquant à tous les établissements, cette charte vise à renforcer l accès aux services bancaires et à faciliter l usage des services bancaires (information des clients, actions de formation et de sensibilisation pour la diffusion des offres à destination des publics fragiles). Par ailleurs, les établissements doivent mettre en place un dispositif de détection précoce des situations de fragilité financière de ses clients. Cette charte a été homologuée par le Ministre de l économie et des finances en novembre Parallèlement, le législateur a créé un Observatoire de l inclusion bancaire. Placé auprès de la Banque de France, il a pour mission de collecter les informations sur l accès aux services bancaires des consommateurs et à évaluer l évolution des pratiques des établissements. 9

10 Stimuler la concurrence entre les établissements de crédit Donner aux consommateurs toutes les clés pour choisir leur banque Le Gouvernement est vigilant à ce que le consommateur soit bien informé et à ce qu il puisse changer facilement de banque si les prix ou les services ne lui conviennent pas. Les banques sont ainsi tenues, en application du code monétaire et financier, d assurer une information générale du public, ainsi qu une information précontractuelle et contractuelle de leur clientèle sur les conditions tarifaires appliquées. Les établissements sont également tenus d adresser à leurs clients un récapitulatif détaillé en début d année qui mentionne le total des sommes perçues au cours de l année civile écoulée au titre des services et produits fournis. En application de la loi n de séparation et de régulation des activités bancaires, les banques sont par ailleurs désormais tenues d informer gratuitement leurs clients avant tout prélèvement des frais d incident, dont la terminologie a été harmonisée et encadrée 1. Afin de faciliter la comparaison entre les tarifs, elles doivent également utiliser dans leurs plaquettes tarifaires une dénomination commune des principaux frais et services bancaires (40 dénominations au total). Une veille tarifaire est par ailleurs assurée par l observatoire des tarifs bancaires, mis en place en 2010 au sein du Comité consultatif du secteur financier (CCSF), qui publie chaque année un rapport sur l évolution des tarifs. Le CCSF 1 Cf «Art. R I. - Les frais bancaires liés aux irrégularités de fonctionnement d'un compte bancaire mentionnées à l'article L , aux incidents de paiement mentionnés à l'article L et au II de l'article L ainsi que ceux liés aux autres irrégularités et incidents font l'objet de l'information préalable gratuite du client prévue à l'article L Ils comportent notamment les frais suivants : «1 Les frais d'opposition (blocage) de la carte par la banque ; «2 Les frais de lettre d'information préalable pour chèque sans provision ; «3 Les frais de lettre d'information pour compte débiteur non autorisé ; «4 Le forfait de frais par chèque rejeté pour défaut de provision ; «5 Les frais de rejet de prélèvement pour défaut de provision ; «6 Les frais par avis à tiers détenteur ; «7 Les frais par opposition à tiers détenteur ; «8 Les frais par saisie-attribution ; «9 Les frais par opposition administrative ; «10 Les frais par virement occasionnel incomplet ; «11 Les frais de non-exécution de virement permanent pour défaut de provision ; «12 Les commissions d'intervention ; «13 Les frais suite à la notification signalée par la Banque de France d'une interdiction pour le client d'émettre des chèques ; «14 Les frais pour déclaration à la Banque de France d'une décision de retrait de carte bancaire. «II. - Le montant de chacun de ces frais est précisé par l'intermédiaire du relevé de compte du client établi mensuellement ou, le cas échéant, selon la périodicité indiquée dans la convention de compte mentionnée à l'article L A défaut de relevé de compte l'information préalable gratuite est réalisée par l'établissement de crédit par tout autre moyen.» 10

11 administre en outre un comparateur public de tarifs bancaires depuis le 1 er février Simple d usage et d accès, ce dispositif permet aux consommateurs de comparer gratuitement les principaux frais facturés par les différents établissements présents dans leur département ainsi que par les banques en ligne. FOCUS SUR LE COMPARATEUR PUBLIC DE TARIFS BANCAIRES Le CCSF a été chargé par le ministre des Finances Michel Sapin, alors ministre des Finances et des Comptes publics, de créer et de gérer un comparateur public en ligne afin de permettre aux consommateurs de comparer gratuitement les principaux frais facturés par les différents établissements bancaires. Le site a été lancé officiellement par le Ministre le 1 e février Il porte sur 15 tarifs de l Extrait Standard de l Observatoire des Tarifs Bancaires (OTB) des 155 principaux établissements de crédit et prestataires de services de paiement exerçant en France. Les comparaisons s'effectuent par département. Accessible sur ordinateur, tablette et mobile, ce site se veut un outil pour favoriser la mobilité bancaire des consommateurs. Rendez-vous sur DEPUIS SON LANCEMENT : visites environ 1.7 millions de pages vues environ 12,6% 20,5% 66,8% Ordinateur Smartphone Tablette S agissant des frais de tenue de compte, ceux-ci font depuis 2013 l objet d une veille de la part de l observatoire des tarifs bancaires. À cet égard, Michel SAPIN, alors Ministre des finances et des comptes publics, avait confié au président du CCSF la mission de réaliser une étude plus approfondie sur le sujet. Le rapport remis en fin d année 2016 au Ministre recommande un renforcement de la transparence et de la lisibilité de 11

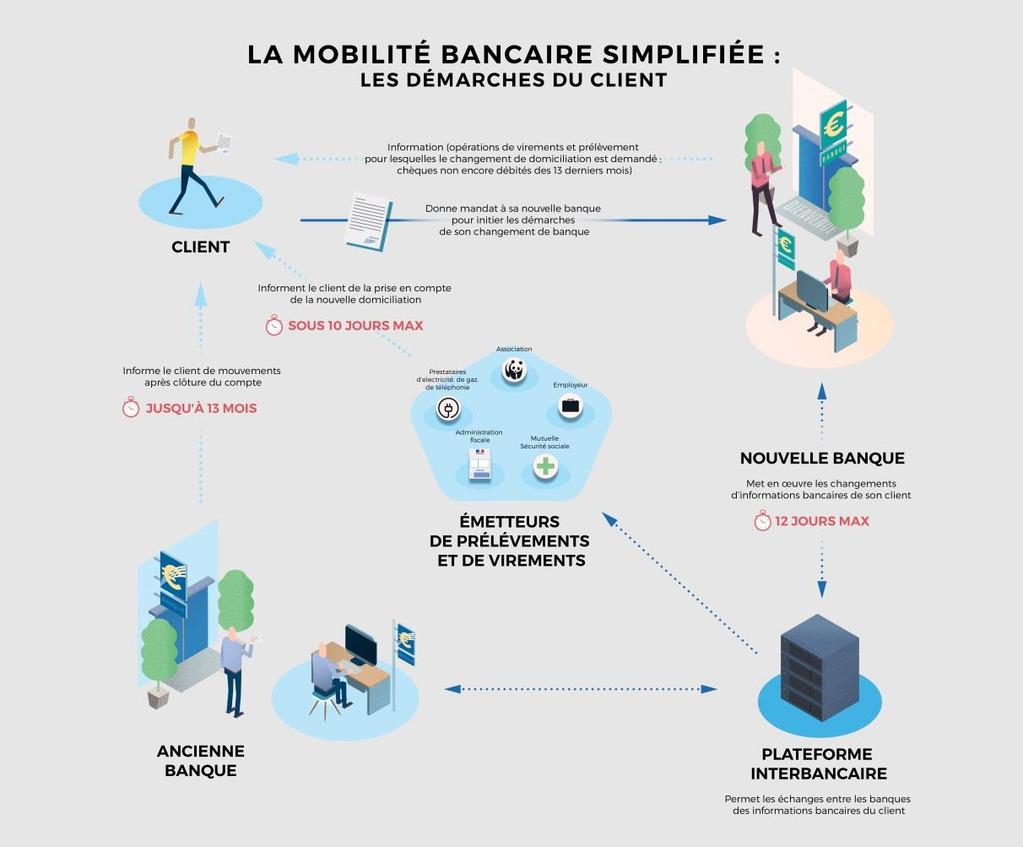

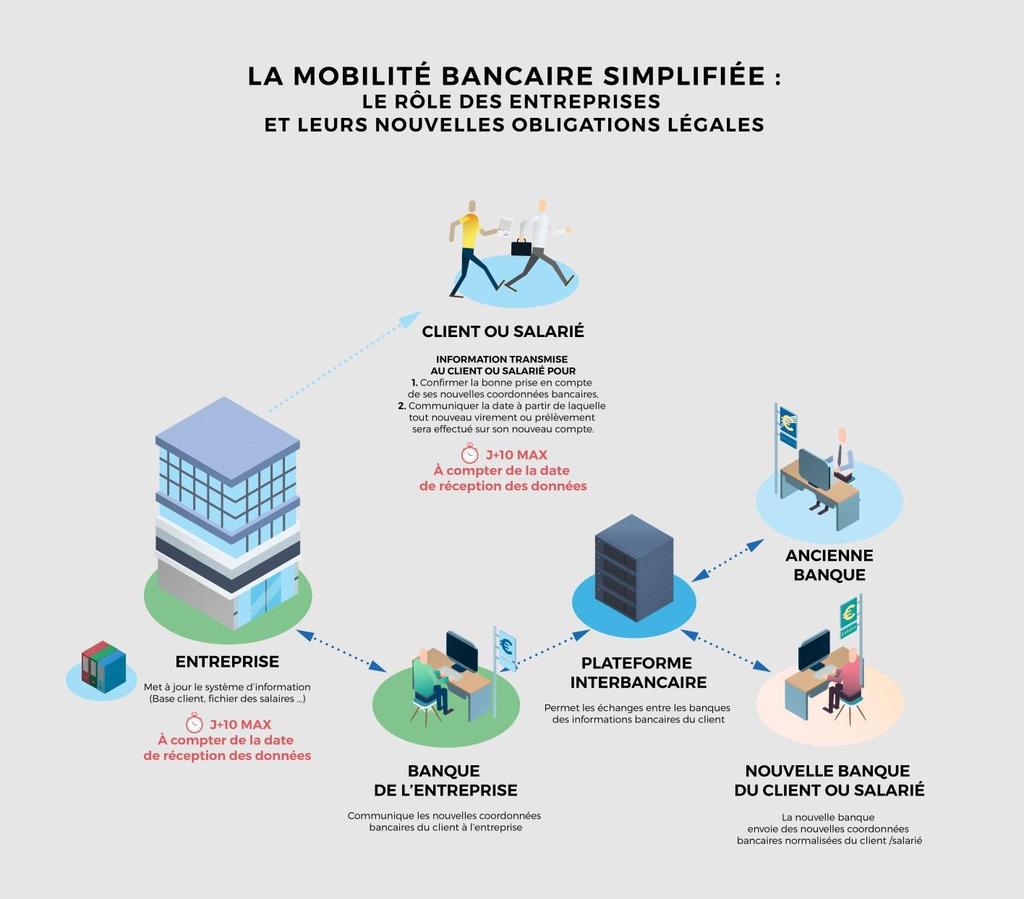

12 ces tarifs. Il met toutefois en valeur le fait que, compte tenu des nombreuses exonérations que les banques appliquent aux clients, notamment dans le cadre d offres groupées, les frais de tenue de compte sont facturés en réalité à moins de la moitié des clients des établissements bancaires. Permettre aux consommateurs de changer de banque grâce à un nouveau dispositif de mobilité bancaire En complément de ces mesures en faveur d une transparence et d un encadrement accrus des tarifs, la loi n du 6 août 2015 pour la croissance, l'activité et l'égalité des chances économiques est venue renforcer le dispositif de mobilité bancaire institué en application de la loi n du 17 mars 2014 relative à la consommation. Cette loi permet aux consommateurs d être désormais effectivement déchargés de toute formalité administrative. Les relations se feront directement de banque à banque, le consommateur donnant à sa nouvelle banque, la banque d arrivée, un mandat pour accomplir les démarches nécessaires, auprès de sa banque d origine, mais également auprès des émetteurs de virements récurrents et de prélèvement. Le changement de banque s en trouve ainsi substantiellement facilité à compter du 6 février 2017, et le consommateur qui n est plus satisfait de sa banque pourra ainsi en changer sans démarche excessive et en toute sécurité grâce à la mise en place d un dispositif de transfert automatique de domiciliation bancaire. Cette mesure contribuera à renforcer la concurrence entre les établissements bancaires. Ce nouveau dispositif comporte un certain nombre d obligations à la charge des banques d une part, et des émetteurs de virements et prélèvements d autre part, encadrées dans des délais stricts. La nouvelle banque du client pourra ainsi reconduire les prélèvements et virements récurrents auparavant domiciliés sur son ancien compte, sans effort de la part du client. Ce dispositif est accompagné d un mécanisme d alerte, permettant au client d être gratuitement informé par sa banque d origine, durant une période de 13 mois suivant la clôture de son compte, par tout moyen approprié (SMS ou courriel notamment) et dans un délai de trois jours, des cas, en principe marginaux, d opérations de prélèvement valide ou de virement récurrent qui se présenteraient sur le compte clos et des chèques présentés à l encaissement sur un compte clos. Ces mesures permettront aux consommateurs de pouvoir changer de banque en toute sérénité. 12

13 13

14

15 PARTIE II S adapter aux nouveaux usages des consommateurs en développant des moyens de paiement plus rapides, pratiques et sûrs 15

16 Mobilité bancaire, utilisation de smartphones pour consulter ses comptes, mais aussi pour effectuer des paiements Les attentes des consommateurs ont fondamentalement évolué, notamment avec le développement du numérique, poussant ces derniers à exiger des moyens de paiement qui leur facilitent la vie. D'où la nécessité de développer des moyens de paiement plus rapides, pratiques et sûrs. Cette volonté de modernisation s'est concrétisée à l automne 2015 par le lancement d'une stratégie nationale des moyens de paiement, dont Michel SAPIN, alors Ministre des Finances et des Comptes publics, avait esquissé les contours lors des Assises des moyens de paiement, à Bercy, le 2 juin FOCUS SUR LE SONDAGE «LES FRANÇAIS ET LES MOYENS DE PAIEMENT» (AVRIL 2015)* : À l occasion des Assises des moyens de paiement (juin 2015), l institut de sondages d opinion CSA a réalisé une enquête auprès des Français pour comprendre quelles sont leurs habitudes et leurs attentes en termes de moyens de paiement. La carte bancaire est le moyen de paiement largement préféré des Français 64 % des utilisateurs de CB déclarent l utiliser de plus en plus souvent, dont 39 % beaucoup plus souvent pour les montants supérieurs à 10. La carte bancaire : un moyen de paiement avant tout simple, rapide, que l on a toujours sur soi La quasi-totalité des utilisateurs de CB sont d accord pour dire qu elle est simple à utiliser (98 %) et qu elle permet de payer rapidement (97 %). et qui dépanne quand on est à cours d espèces pour les petites dépenses. 64 % des sondés citent la CB comme le deuxième moyen de paiement utilisé le plus souvent pour les achats du quotidien dans les petits commerces (boulangerie, pâtisserie, marchands de journaux ) Ils sont 61 % de Français à souhaiter avoir la possibilité d utiliser davantage leur carte bancaire. * Sondage réalisé par téléphone auprès d un échantillon de personnes entre le 29 et 30 avril

17 Permettre aux consommateurs de pouvoir payer plus largement en ligne et par carte bancaire Élargir la palette des moyens de paiements acceptés par la sphère publique Les possibilités pour les usagers de payer en ligne leurs factures auprès de l Etat et des services publics locaux par le biais de moyens de paiement électroniques seront renforcées. Depuis de nombreuses années les impôts peuvent être payés en ligne par prélèvement. L État a également mis à la disposition des collectivités locales, des établissements publics de santé et des établissements publics locaux d enseignement une offre de paiement permettant aux usagers de payer leurs factures (crèche, cantine etc.) sur internet, par carte bancaire. Le service est également proposé par l État pour le paiement des amendes et l achat de timbres fiscaux électroniques. Ces offres seront progressivement étendues aux établissements publics nationaux, ainsi qu à d autres services de l État. Cette offre de paiement en ligne de la DGFiP sera enrichie d une possibilité de paiement par prélèvement, à partir d un portefeuille électronique dans lequel l usager aura préalablement enregistré ses coordonnées bancaires. Ce dispositif dénommé PayFip, devrait être expérimenté à la fin de l année 2017 auprès de plusieurs collectivités territoriales du département du Rhône. Développer les paiements sans contact par carte ou par téléphone mobile Le paiement sans contact par carte bancaire ou par mobile pour des montants faibles est un moyen rapide et sûr de payer dans les commerces de proximité. Afin d encourager cette modalité de paiement, l information du client et l équipement du commerçant ont été renforcés : Informer systématiquement les consommateurs lors de l octroi d une carte équipée d une fonction sans contact sur les modalités d utilisation de cette carte et s assurer de leur accord en rappelant la possibilité de demander sans coût supplémentaire une nouvelle carte non équipée de la fonctionnalité de paiement sans contact ou la désactivation de ce service. Adapter plus rapidement les équipements des commerçants : depuis le 1 er janvier 2016, les terminaux de paiement électronique (TPE) nouvellement installés 17

18 chez les commerçants sont tous équipés de la fonction sans contact. D ici le 1 er janvier 2020 au plus tard, l ensemble des TPE utilisés par les commerçants devront être équipés du sans-contact. et notamment pour les petits montants Baisser les frais des commerçants Certains secteurs permettent encore trop faiblement au consommateur d avoir recours à l utilisation de la carte bancaire, en particulier les commerces de proximité. Un frein est constitué par les frais supportés par les commerçants pour les transactions de petits montants par carte bancaire ; il s agit donc de les baisser. En juin 2015, à l occasion des Assises des moyens de paiement, les banques se sont engagées à réduire de manière significative le seuil minimum de commission perçue auprès des commerçants, lorsqu un tel minimum existe. En outre, dans le cadre de l application de règles communes européennes, les commissions dites «interchange», c est-à-dire versées entre la banque émetteur de la carte et celle qui en accepte le paiement, ont été abaissées. Depuis le 9 décembre 2016, cette commission est désormais fixe, à hauteur de 0,2 % de la valeur de la transaction pour les cartes de débit et 0,3 % pour les cartes de crédit, contre 0,28% en moyenne auparavant. Moderniser les équipements des commerçants Les banques proposent systématiquement depuis le 1 er janvier 2016 aux commerçants une offre de terminaux communiquant par le canal internet (technologie IP) pour réduire les frais de télécommunication associés à l utilisation de ces équipements. 60 % du parc a ainsi été équipé au 31 décembre Pour les clients qui ne pourraient pas s équiper en matériel utilisant le canal internet pour des raisons techniques, les banques se sont engagées à travailler avec les opérateurs de télécommunication et les sociétés de routage de données monétiques, afin de mettre en œuvre des offres commerciales comparables aux offres IP, à compter du 1 er janvier L équipement des commerçants et artisans itinérants nomades pourra être amélioré avec le développement d offre de paiements par mobile au point de vente (MPOS) attractives, afin de développer l acceptation du paiement par carte bancaire dans des secteurs encore insuffisamment équipés. 18

19

20 CONTACT PRESSE Cabinet de Michel Sapin Tél. : sec.mef-presse@cabinets.finances.gouv.fr Cabinet de Martine Pinville Tél. : sec.secacess-presse@cabinets.finances.gouv.fr economie.gouv.fr 20

Relations avec les banques et les assurances : faciliter le quotidien des consommateurs 1

Relations avec les banques et les assurances : faciliter le quotidien des consommateurs Déplacement de Michel Sapin, ministre des Finances et des Comptes publics et Carole Delga, secrétaire d État chargée

Relations avec les banques et les assurances : faciliter le quotidien des consommateurs Déplacement de Michel Sapin, ministre des Finances et des Comptes publics et Carole Delga, secrétaire d État chargée

La banque au quotidien. En savoir plus sur les tarifs et les services bancaires

La banque au quotidien En savoir plus sur les tarifs et les services bancaires Le présent guide est exclusivement diffusé à des fins d information du public. La reproduction totale ou partielle des textes

La banque au quotidien En savoir plus sur les tarifs et les services bancaires Le présent guide est exclusivement diffusé à des fins d information du public. La reproduction totale ou partielle des textes

Mesures contre la pauvreté et les exclusions en matière bancaire

Mesures contre la pauvreté et les exclusions en matière bancaire Eléments de calendrier 1. Conférence nationale contre la pauvreté et pour l'inclusion sociale des 10 et 11 décembre 2012 Rapport de M. François

Mesures contre la pauvreté et les exclusions en matière bancaire Eléments de calendrier 1. Conférence nationale contre la pauvreté et pour l'inclusion sociale des 10 et 11 décembre 2012 Rapport de M. François

Le Comité Consultatif du Secteur Financier. L accès aux services bancaires et au crédit: les outils du CCSF

Le Comité Consultatif du Secteur Financier L accès aux services bancaires et au crédit: les outils du CCSF Lucien Bernadine Secrétariat général du Comité consultatif du secteur financier Vendredi 21 mars

Le Comité Consultatif du Secteur Financier L accès aux services bancaires et au crédit: les outils du CCSF Lucien Bernadine Secrétariat général du Comité consultatif du secteur financier Vendredi 21 mars

Directive sur les services de paiement

Directive sur les services de paiement Les principales dispositions - Novembre 2009 La Directive sur les Services de Paiement (DSP) est entrée en vigueur le 1er novembre dernier conformément à l Ordonnance

Directive sur les services de paiement Les principales dispositions - Novembre 2009 La Directive sur les Services de Paiement (DSP) est entrée en vigueur le 1er novembre dernier conformément à l Ordonnance

Le droit au compte. Direction de la Surveillance des relations entre les particuliers et la sphère financière

Direction de la Surveillance des relations entre les particuliers et la sphère financière Initialement conçu comme une mesure destinée à concilier le principe de liberté contractuelle en matière d ouverture

Direction de la Surveillance des relations entre les particuliers et la sphère financière Initialement conçu comme une mesure destinée à concilier le principe de liberté contractuelle en matière d ouverture

OBSERVATOIRE DES TARIFS BANCAIRES IEOM

OBSERVATOIRE DES TARIFS BANCAIRES IEOM RAPPORT D ACTIVITÉ 2011 1 INSTITUT D ÉMISSION D OUTRE-MER Siège social 164, rue de Rivoli - 75001 Paris Tél. +33 1 53 44 41 41 Fax +33 1 44 87 99 62 Rapport d activité

OBSERVATOIRE DES TARIFS BANCAIRES IEOM RAPPORT D ACTIVITÉ 2011 1 INSTITUT D ÉMISSION D OUTRE-MER Siège social 164, rue de Rivoli - 75001 Paris Tél. +33 1 53 44 41 41 Fax +33 1 44 87 99 62 Rapport d activité

La banque au quotidien. En savoir plus sur les tarifs, produits et services bancaires

La banque au quotidien En savoir plus sur les tarifs, produits et services bancaires Le présent guide est exclusivement diffusé à des fins d information du public. La reproduction totale ou partielle des

La banque au quotidien En savoir plus sur les tarifs, produits et services bancaires Le présent guide est exclusivement diffusé à des fins d information du public. La reproduction totale ou partielle des

CONDITIONS TARIFAIRES

CONDITIONS TARIFAIRES COMPTE BANCAIRE BforBANK Au 26 mai 2015 Retrouvez l ensemble de nos tarifs sur www.bforbank.com SOMMAIRE 1 EXTRAIT STANDARD DES TARIFS 5 OFFRES GRPÉES DE SERVICES 2 VERTURE, FONCTIONNEMENT

CONDITIONS TARIFAIRES COMPTE BANCAIRE BforBANK Au 26 mai 2015 Retrouvez l ensemble de nos tarifs sur www.bforbank.com SOMMAIRE 1 EXTRAIT STANDARD DES TARIFS 5 OFFRES GRPÉES DE SERVICES 2 VERTURE, FONCTIONNEMENT

CALENDRIER ET ORDRE DU JOUR DES RÉUNIONS PLÉNIÈRES

CALENDRIER ET ORDRE DU JOUR DES RÉUNIONS PLÉNIÈRES ANNÉE 2015 Jeudi 25 juin 1) Approbation du compte rendu du CCSF plénier du 26 mars 2015. 2) Présentation du nouveau baromètre du surendettement de la

CALENDRIER ET ORDRE DU JOUR DES RÉUNIONS PLÉNIÈRES ANNÉE 2015 Jeudi 25 juin 1) Approbation du compte rendu du CCSF plénier du 26 mars 2015. 2) Présentation du nouveau baromètre du surendettement de la

OBSERVATOIRE DES TARIFS BANCAIRES IEOM

ÉDITION 2013 OBSERVATOIRE DES TARIFS BANCAIRES IEOM RAPPORT D ACTIVITÉ 2012 INSTITUT D ÉMISSION D OUTRE-MER Siège social 164, rue de Rivoli - 75001 Paris Tél. +33 1 53 44 41 41 Fax +33 1 44 87 99 62 Rapport

ÉDITION 2013 OBSERVATOIRE DES TARIFS BANCAIRES IEOM RAPPORT D ACTIVITÉ 2012 INSTITUT D ÉMISSION D OUTRE-MER Siège social 164, rue de Rivoli - 75001 Paris Tél. +33 1 53 44 41 41 Fax +33 1 44 87 99 62 Rapport

Ce mini guide a pour objectif de vous faire part de quelques bonnes pratiques dans la gestion de votre budget.

BUDGET MAÎTRISE CONSEILS DEPENSES EPARGNE REVENUS SOLUTIONS Les bonnes pratiques pour maîtriser son budget Ce mini guide a pour objectif de vous faire part de quelques bonnes pratiques dans la gestion

BUDGET MAÎTRISE CONSEILS DEPENSES EPARGNE REVENUS SOLUTIONS Les bonnes pratiques pour maîtriser son budget Ce mini guide a pour objectif de vous faire part de quelques bonnes pratiques dans la gestion

Recommandation sur la commercialisation des comptes à terme

Recommandation sur la commercialisation des comptes à terme 2012-R-02 du 12 octobre 2012 1 Contexte Dans le cadre de son action de veille sur la publicité et les nouveaux produits, l ACP a constaté sur

Recommandation sur la commercialisation des comptes à terme 2012-R-02 du 12 octobre 2012 1 Contexte Dans le cadre de son action de veille sur la publicité et les nouveaux produits, l ACP a constaté sur

CREDIT MUNICIPAL DE TOULOUSE CONDITIONS ET TARIFS

CREDIT MUNICIPAL DE TOULOUSE CONDITIONS ET TARIFS Tarifs en vigueur au 1 er juillet 2015 Sommaire Sommaire... 2 EXTRAIT STANDARD DES TARIFS... 3 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE... 3

CREDIT MUNICIPAL DE TOULOUSE CONDITIONS ET TARIFS Tarifs en vigueur au 1 er juillet 2015 Sommaire Sommaire... 2 EXTRAIT STANDARD DES TARIFS... 3 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE... 3

Conditions et tarifs

BANQUE ET ASSURANCES Conditions et tarifs Convention de compte de dépôt 1 er janvier 2013 3 > 4 > 5 > 7 > 8 > 9 > 11> Extrait standard des tarifs ouverture, fonctionnement et suivi de votre compte Ouverture,

BANQUE ET ASSURANCES Conditions et tarifs Convention de compte de dépôt 1 er janvier 2013 3 > 4 > 5 > 7 > 8 > 9 > 11> Extrait standard des tarifs ouverture, fonctionnement et suivi de votre compte Ouverture,

Proposer le paiement par carte a mes clients

Proposer le paiement par carte a mes clients Commerçant, artisan, profession libérale vous souhaitez proposer à vos clients de régler par carte bancaire? Les besoins sont différents selon l activité professionnelle.

Proposer le paiement par carte a mes clients Commerçant, artisan, profession libérale vous souhaitez proposer à vos clients de régler par carte bancaire? Les besoins sont différents selon l activité professionnelle.

À LA CONSULTATION DE LA COMMISSION EUROPÉENNE SUR LES COMPTES BANCAIRES

RÉPONSE DES AUTORITÉS FRANÇAISES À LA CONSULTATION DE LA COMMISSION EUROPÉENNE SUR LES COMPTES BANCAIRES I- TRANSPARENCE ET COMPARABILITE DES FRAIS BANCAIRES Question 1 : considérez-vous que les informations

RÉPONSE DES AUTORITÉS FRANÇAISES À LA CONSULTATION DE LA COMMISSION EUROPÉENNE SUR LES COMPTES BANCAIRES I- TRANSPARENCE ET COMPARABILITE DES FRAIS BANCAIRES Question 1 : considérez-vous que les informations

Glossaire. Pour bien comprendre le vocabulaire de la banque

Glossaire Pour bien comprendre le vocabulaire de la banque A COMME... AGIOS Également appelés «intérêts débiteurs», les agios sont les intérêts dus à la banque, lorsqu un compte présente un solde débiteur

Glossaire Pour bien comprendre le vocabulaire de la banque A COMME... AGIOS Également appelés «intérêts débiteurs», les agios sont les intérêts dus à la banque, lorsqu un compte présente un solde débiteur

Petites entreprises, votre compte au quotidien

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

DOSSIER DE PRESSE LUTTE CONTRE LE FINANCEMENT DU TERRORISME

DOSSIER DE PRESSE LUTTE CONTRE LE FINANCEMENT DU TERRORISME Mercredi 18 mars 2015 «L argent est partout et tout le temps le nerf de la guerre : les terroristes ont, pour continuer à agir, besoin des financements

DOSSIER DE PRESSE LUTTE CONTRE LE FINANCEMENT DU TERRORISME Mercredi 18 mars 2015 «L argent est partout et tout le temps le nerf de la guerre : les terroristes ont, pour continuer à agir, besoin des financements

Préparez-vous à changer d avis sur la banque.

- 1 - Préparez-vous à changer d avis sur la banque. Votre carte Visa offerte pendant 1 an ou votre carte Visa Premier offerte pendant 6 mois pour toute 1ère ouverture d un compte monabanq. avant le 30/09/2010.

- 1 - Préparez-vous à changer d avis sur la banque. Votre carte Visa offerte pendant 1 an ou votre carte Visa Premier offerte pendant 6 mois pour toute 1ère ouverture d un compte monabanq. avant le 30/09/2010.

INSTALLATION DE LA NOUVELLE AUTORITÉ DE CONTRÔLE PRUDENTIEL

CHRISTINE LAGARDE MINISTRE DE L ÉCONOMIE, DE L INDUSTRIE ET DE L EMPLOI INSTALLATION DE LA NOUVELLE AUTORITÉ DE CONTRÔLE PRUDENTIEL Christine LAGARDE Conférence de presse du 9 mars 2010 DOSSIER DE PRESSE

CHRISTINE LAGARDE MINISTRE DE L ÉCONOMIE, DE L INDUSTRIE ET DE L EMPLOI INSTALLATION DE LA NOUVELLE AUTORITÉ DE CONTRÔLE PRUDENTIEL Christine LAGARDE Conférence de presse du 9 mars 2010 DOSSIER DE PRESSE

LOI LAGARDE DU 1ER JUILLET 2010

LOI LAGARDE DU 1ER JUILLET 2010 PORTANT REFORME DU CREDIT A LA CONSOMMATION DOSSIER DE PRESSE FICHE 1 Les principales mesures de la loi LAGARDE FICHE 2 Le point sur l entrée en vigueur des principales

LOI LAGARDE DU 1ER JUILLET 2010 PORTANT REFORME DU CREDIT A LA CONSOMMATION DOSSIER DE PRESSE FICHE 1 Les principales mesures de la loi LAGARDE FICHE 2 Le point sur l entrée en vigueur des principales

COMPRENDRE LES MODALITES PRATIQUES DES VERSEMENTS

Bulletin de Versement AMPLISSIM PEE Ce document vous permet de : comprendre les modalités pratiques des versements, prendre connaissance des Conditions Générales d adhésion et de fonctionnement du service

Bulletin de Versement AMPLISSIM PEE Ce document vous permet de : comprendre les modalités pratiques des versements, prendre connaissance des Conditions Générales d adhésion et de fonctionnement du service

Communiqué de presse Nos très chères banques

Union Fédérale des Consommateurs QUE CHOISIR de Nouvelle-Calédonie 8 rue Lacave-Laplagne BP 2357-98846 NOUMEA CEDEX Tél/Fax : (687) 28.51.20 Courriel : contact@nouvellecaledonie.ufcquechoisir.fr Site :

Union Fédérale des Consommateurs QUE CHOISIR de Nouvelle-Calédonie 8 rue Lacave-Laplagne BP 2357-98846 NOUMEA CEDEX Tél/Fax : (687) 28.51.20 Courriel : contact@nouvellecaledonie.ufcquechoisir.fr Site :

Réponse des autorités françaises à la consultation de la Commission européenne sur l accès à un compte de paiement de base

Novembre 2010 Réponse des autorités françaises à la consultation de la Commission européenne sur l accès à un compte de paiement de base La France partage pleinement le souci de la Commission européenne

Novembre 2010 Réponse des autorités françaises à la consultation de la Commission européenne sur l accès à un compte de paiement de base La France partage pleinement le souci de la Commission européenne

ASSEMBLÉE NATIONALE AMENDEMENT

ASSEMBLÉE NATIONALE N I - 532 (3 ème rect.) 14 octobre 2010 LOI DE FINANCES POUR 2011 - (n 2824) (Première partie) Commission Gouvernement AMENDEMENT présenté par M. Mallié, M. Debré et Mme Branget ----------

ASSEMBLÉE NATIONALE N I - 532 (3 ème rect.) 14 octobre 2010 LOI DE FINANCES POUR 2011 - (n 2824) (Première partie) Commission Gouvernement AMENDEMENT présenté par M. Mallié, M. Debré et Mme Branget ----------

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

FINANCE ISLAMIQUE. Conditions et tarifs C M J N 67 68 51 47 C M J N 24 100 100 27

FINANCE ISLAMIQUE Conditions et tarifs 2011 C M J N 67 68 51 47 C M J N 24 100 100 27 Sommaire EXTRAIT STANDARD DES TARIFS 3 FONCTIONNEMENT DU COMPTE 4 SUIVI DU COMPTE 4 INFORMATIONS ET DOCUMENTS 5 MOYENS

FINANCE ISLAMIQUE Conditions et tarifs 2011 C M J N 67 68 51 47 C M J N 24 100 100 27 Sommaire EXTRAIT STANDARD DES TARIFS 3 FONCTIONNEMENT DU COMPTE 4 SUIVI DU COMPTE 4 INFORMATIONS ET DOCUMENTS 5 MOYENS

CONVENTION DE COMPTE DE DEPOT EN DEVISES

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

sommaire EXTRAIT STANDARD DES TARIFS 3 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE

sommaire EXTRAIT STANDARD DES TARIFS 3 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE Ouverture, transformation, clôture 4 Relevés de compte 4 Tenue de compte 4 Services en agence 4-5 BANQUE À DISTANCE

sommaire EXTRAIT STANDARD DES TARIFS 3 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE Ouverture, transformation, clôture 4 Relevés de compte 4 Tenue de compte 4 Services en agence 4-5 BANQUE À DISTANCE

CONDITIONS ET TARIFS

CONDITIONS ET TARIFS PRODUITS ET SERVICES particuliers Crédit photo : Shutterstock Images Juin 2013 CHAABI BANK CONDITIONS ET TARIFS PRODUITS ET SERVICES CLIENTÈLE DES PARTICULIERS Faite pour vous, Chaabi

CONDITIONS ET TARIFS PRODUITS ET SERVICES particuliers Crédit photo : Shutterstock Images Juin 2013 CHAABI BANK CONDITIONS ET TARIFS PRODUITS ET SERVICES CLIENTÈLE DES PARTICULIERS Faite pour vous, Chaabi

CONDITIONS ET TARIFS

CONDITIONS ET TARIFS PRODUITS ET SERVICES particuliers Crédit photo : Shutterstock Images Juin 2013 CHAABI BANK CONDITIONS ET TARIFS PRODUITS ET SERVICES CLIENTÈLE DES PARTICULIERS Faite pour vous, Chaabi

CONDITIONS ET TARIFS PRODUITS ET SERVICES particuliers Crédit photo : Shutterstock Images Juin 2013 CHAABI BANK CONDITIONS ET TARIFS PRODUITS ET SERVICES CLIENTÈLE DES PARTICULIERS Faite pour vous, Chaabi

TARIFS PROFESSIONNELS ENTREPRENEURS AGRICULTEURS ASSOCIATIONS

2015 TARIFS PROFESSIONNELS ENTREPRENEURS AGRICULTEURS ASSOCIATIONS TARIFS APPLICABLES AU 01.07.2015 COMDEP363.indd 1 15/05/2015 15:25 Votre compte au quotidien 1. Fonctionnement et suivi du compte Ouverture

2015 TARIFS PROFESSIONNELS ENTREPRENEURS AGRICULTEURS ASSOCIATIONS TARIFS APPLICABLES AU 01.07.2015 COMDEP363.indd 1 15/05/2015 15:25 Votre compte au quotidien 1. Fonctionnement et suivi du compte Ouverture

Professions libérales Artisans Commerç ants Petites entreprises Auto-entrepreneurs GÉRER VOTRE QUOTIDIEN

Professions libérales Artisans Commerç ants Petites entreprises Auto-entrepreneurs GÉRER VOTRE QUOTIDIEN VOUS AVEZ DES BESOINS PROS NOUS AVONS DES SOLUTIONS PROS Parce que vous préférez consacrer toute

Professions libérales Artisans Commerç ants Petites entreprises Auto-entrepreneurs GÉRER VOTRE QUOTIDIEN VOUS AVEZ DES BESOINS PROS NOUS AVONS DES SOLUTIONS PROS Parce que vous préférez consacrer toute

Fiche pratique n 10 : les droits des clients en matière bancaire (25/01/2010)

") Fiche pratique n 10 : les droits des clients en matière bancaire (25/01/2010) Frais excessifs, tarification difficilement compréhensible, les litiges entre les banques et leurs clients sont nombreux. Des

Fiche pratique n 10 : les droits des clients en matière bancaire (25/01/2010) Frais excessifs, tarification difficilement compréhensible, les litiges entre les banques et leurs clients sont nombreux. Des

monabanq. invente le 1 er Compte courant tout compris et en illimité pour 6 /mois (1)

") - 1 - Envie d essayer une banque différente et innovante? monabanq. invente le 1 er Compte courant tout compris et en illimité pour 6 /mois (1) Découvrez notre offre dans son intégralité : 0810 002 001

- 1 - Envie d essayer une banque différente et innovante? monabanq. invente le 1 er Compte courant tout compris et en illimité pour 6 /mois (1) Découvrez notre offre dans son intégralité : 0810 002 001

La dématérialisation des échanges et des moyens de paiement

La dématérialisation des échanges et des moyens de paiement Réunions Inter-cantonales en partenariat avec l AMF, Association des Maires de France. DDFiP du Cantal Mars 2012 1 1- La dématérialisation 2

La dématérialisation des échanges et des moyens de paiement Réunions Inter-cantonales en partenariat avec l AMF, Association des Maires de France. DDFiP du Cantal Mars 2012 1 1- La dématérialisation 2

Focus sur les politiques publiques de l épargne en France

Focus sur les politiques publiques de l épargne en France T. Mosquera Yon Banque de France 1 En France, les pouvoirs publics ont, dès 1818, souhaité mettre en place des dispositifs visant à encourager

Focus sur les politiques publiques de l épargne en France T. Mosquera Yon Banque de France 1 En France, les pouvoirs publics ont, dès 1818, souhaité mettre en place des dispositifs visant à encourager

CONDITIONS & TARIFS des opérations et services bancaires aux Particuliers et Associations de Proximité applicables à compter du 1 er AVRIL 2015

CONDITIONS & TARIFS des opérations et services bancaires aux Particuliers et Associations de Proximité applicables à compter du 1 er AVRIL 2015 EXTRAIT STANDARD DES TARIFS Les tarifs ci-dessous s entendent

CONDITIONS & TARIFS des opérations et services bancaires aux Particuliers et Associations de Proximité applicables à compter du 1 er AVRIL 2015 EXTRAIT STANDARD DES TARIFS Les tarifs ci-dessous s entendent

ASSISES DES MOYENS DE PAIEMENT

ASSISES DES MOYENS DE PAIEMENT DOSSIER DE PRESSE Paris, le 2 juin 2015 MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS MINISTÈRE DE L ÉCONOMIE, DE L INDUSTRIE ET DU NUMÉRIQUE L évènement en quelques mots

ASSISES DES MOYENS DE PAIEMENT DOSSIER DE PRESSE Paris, le 2 juin 2015 MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS MINISTÈRE DE L ÉCONOMIE, DE L INDUSTRIE ET DU NUMÉRIQUE L évènement en quelques mots

CONDITIONS TARIFAIRES BforBANK

CONDITIONS TARIFAIRES BforBANK Au 26 mai 2015 Retrouvez l ensemble de nos tarifs sur www.bforbank.com SOMMAIRE 1 EXTRAIT STANDARD DES TARIFS 2 VERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE n Ouverture,

CONDITIONS TARIFAIRES BforBANK Au 26 mai 2015 Retrouvez l ensemble de nos tarifs sur www.bforbank.com SOMMAIRE 1 EXTRAIT STANDARD DES TARIFS 2 VERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE n Ouverture,

Le coût des services bancaires

Juillet 2013 Le coût des services bancaires la Maison de la consommation et de l environnement a comparé, à partir des grilles tarifaires applicables en juillet 2013 de 10 établissements bancaires d Ille-et

Juillet 2013 Le coût des services bancaires la Maison de la consommation et de l environnement a comparé, à partir des grilles tarifaires applicables en juillet 2013 de 10 établissements bancaires d Ille-et

CONDITIONS TARIFAIRES

CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er JANVIER 2015 Clientèle DES PROFESSIONNELS AGRICOLES Des artisans, commerçants et prestataires de services

CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er JANVIER 2015 Clientèle DES PROFESSIONNELS AGRICOLES Des artisans, commerçants et prestataires de services

LES MINI-GUIDES BANCAIRES. Repère n 21. Vivre sans chéquier FEDERATION BANCAIRE FRANCAISE

LES MINI-GUIDES BANCAIRES Repère n 21 Vivre sans chéquier FEDERATION BANCAIRE FRANCAISE janvier 2006 Ce mini-guide vous est offert Tous droits réservés. La reproduction totale ou partielle des textes de

LES MINI-GUIDES BANCAIRES Repère n 21 Vivre sans chéquier FEDERATION BANCAIRE FRANCAISE janvier 2006 Ce mini-guide vous est offert Tous droits réservés. La reproduction totale ou partielle des textes de

GUIDE DE TARIFICATION. Tarifs en vigueur au 2 janvier 2014

GUIDE DE TARIFICATION Tarifs en vigueur au 2 janvier 2014 monabanq. est l un des leaders français de la banque en ligne depuis 15 ans. Elle a été la première banque 100% en ligne à proposer une gamme bancaire

GUIDE DE TARIFICATION Tarifs en vigueur au 2 janvier 2014 monabanq. est l un des leaders français de la banque en ligne depuis 15 ans. Elle a été la première banque 100% en ligne à proposer une gamme bancaire

Guide de la mobilité bancaire Document non contractuel

Document d information Novembre 2009 Guide de la mobilité bancaire Document non contractuel AIDE A LA MOBILITE Chaque banque propose un service d aide à la mobilité aux clients qui souhaitent les moyens

Document d information Novembre 2009 Guide de la mobilité bancaire Document non contractuel AIDE A LA MOBILITE Chaque banque propose un service d aide à la mobilité aux clients qui souhaitent les moyens

Entreprises. Extrait des Conditions Générales de Banque. Tarifs nets en vigueur au 1 er mai 2014 BANQUE ET ASSURANCES

Entreprises Extrait des Conditions Générales de Banque Tarifs nets en vigueur au 1 er mai 2014 BANQUE ET ASSURANCES Le FONCTIONNEMENT DU COMPTE FRAIS DE TENUE DE COMPTE - Commission de tenue de compte

Entreprises Extrait des Conditions Générales de Banque Tarifs nets en vigueur au 1 er mai 2014 BANQUE ET ASSURANCES Le FONCTIONNEMENT DU COMPTE FRAIS DE TENUE DE COMPTE - Commission de tenue de compte

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

NOTE SUR LES SUBVENTIONS. - Récapitulatif des obligations des associations subventionnées

NOTE SUR LES SUBVENTIONS - Récapitulatif des obligations des associations subventionnées - Les produits de la tarification ne sont pas des subventions A. Récapitulatif des obligations des associations

NOTE SUR LES SUBVENTIONS - Récapitulatif des obligations des associations subventionnées - Les produits de la tarification ne sont pas des subventions A. Récapitulatif des obligations des associations

OBSERVATOIRE DES TARIFS BANCAIRES IEDOM

OBSERVATOIRE DES TARIFS BANCAIRES IEDOM RAPPORT D ACTIVITÉ 2011 INSTITUT D ÉMISSION DES DÉPARTEMENTS D OUTRE-MER Établissement public national 164, rue de Rivoli - 75001 PARIS Tél. 01 53 44 41 41 Rapport

OBSERVATOIRE DES TARIFS BANCAIRES IEDOM RAPPORT D ACTIVITÉ 2011 INSTITUT D ÉMISSION DES DÉPARTEMENTS D OUTRE-MER Établissement public national 164, rue de Rivoli - 75001 PARIS Tél. 01 53 44 41 41 Rapport

CONDITIONS TARIFAIRES

Clientèle des particuliers CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque APPLICABLES AU 1 er Janvier 2015 www.groupamabanque.com EXTRAIT STANDARD DES TARIFS* Les tarifs ci-dessous

Clientèle des particuliers CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque APPLICABLES AU 1 er Janvier 2015 www.groupamabanque.com EXTRAIT STANDARD DES TARIFS* Les tarifs ci-dessous

Vivre sans chéquier LES MINI-GUIDES BANCAIRES. Site d informations pratiques sur la banque et l argent. Repère n 21

LES MINI-GUIDES BANCAIRES Site d informations pratiques sur la banque et l argent Repère n 21 Vivre sans chéquier Ce mini-guide a été conçu par le Centre d Information Bancaire 18 rue La Fayette 75440

LES MINI-GUIDES BANCAIRES Site d informations pratiques sur la banque et l argent Repère n 21 Vivre sans chéquier Ce mini-guide a été conçu par le Centre d Information Bancaire 18 rue La Fayette 75440

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Conditions Tarifaires Février 2015

Conditions Tarifaires Février 2015-1- Le présent document contractuel détaille les Conditions Tarifaires applicables aux opérations et aux services les plus courants de la clientèle, dont notamment les

Conditions Tarifaires Février 2015-1- Le présent document contractuel détaille les Conditions Tarifaires applicables aux opérations et aux services les plus courants de la clientèle, dont notamment les

N émettez pas de chèque sans provision LES MINI-GUIDES BANCAIRES. Nouvelle édition Mars 2007

011 N émettez pas de chèque sans provision LES MINI-GUIDES BANCAIRES Nouvelle édition Mars 2007 Sommaire 2 4 6 10 11 12 16 20 N émettez pas de chèque sans provision Qu est-ce que la provision et pourquoi

011 N émettez pas de chèque sans provision LES MINI-GUIDES BANCAIRES Nouvelle édition Mars 2007 Sommaire 2 4 6 10 11 12 16 20 N émettez pas de chèque sans provision Qu est-ce que la provision et pourquoi

Fragilité financière : une offre spécifique

SEPTEMBRE 2014 N 21 DIFFICULTÉS LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Fragilité financière : une offre spécifique Ce mini-guide vous est offert

SEPTEMBRE 2014 N 21 DIFFICULTÉS LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Fragilité financière : une offre spécifique Ce mini-guide vous est offert

Fragilité financière : une offre spécifique

SEPTEMBRE 2014 N 21 DIFFICULTÉS LES MINI-GUIDES BANCAIRES Fragilité financière : une offre spécifique sec_01-2 Ce mini-guide vous est offert par : Pour toute information complémentaire, nous contacter

SEPTEMBRE 2014 N 21 DIFFICULTÉS LES MINI-GUIDES BANCAIRES Fragilité financière : une offre spécifique sec_01-2 Ce mini-guide vous est offert par : Pour toute information complémentaire, nous contacter

Bienvenue dans votre banque facile à vivre et innovante

Bienvenue dans votre banque facile à vivre et innovante OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE... 2 Ouverture, transformation, clôture... 2 Relevés de compte... 2 Tenue de compte... 2 Services

Bienvenue dans votre banque facile à vivre et innovante OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE... 2 Ouverture, transformation, clôture... 2 Relevés de compte... 2 Tenue de compte... 2 Services

N émettez pas de chèque sans provision

LES MINI-GUIDES BANCAIRES Repère n 11 N émettez pas de chèque sans provision Ce mini-guide a été conçu par le Centre d Information Bancaire 18 rue La Fayette 75440 Paris CEDEX 9 cles@fbf.fr FEDERATION

LES MINI-GUIDES BANCAIRES Repère n 11 N émettez pas de chèque sans provision Ce mini-guide a été conçu par le Centre d Information Bancaire 18 rue La Fayette 75440 Paris CEDEX 9 cles@fbf.fr FEDERATION

Fiches Outils. Faire le point sur ses revenus et ses dépenses. Faire son budget mois par mois. Amener à ventiler les revenus et les dépenses III

Fiches Outils Faire le point sur ses revenus et ses dépenses Faire son budget mois par mois Amener à ventiler les revenus et les dépenses Suivre ses comptes Lire un relevé de compte bancaire Calculez votre

Fiches Outils Faire le point sur ses revenus et ses dépenses Faire son budget mois par mois Amener à ventiler les revenus et les dépenses Suivre ses comptes Lire un relevé de compte bancaire Calculez votre

Note expresse www.iedom.fr

Incidents de paiement sur chèques, incidents sur crédits aux particuliers et droit au compte NUMERO 1 JUILLET 23 Cette note actualise et complète les informations de la Note expresse n 4 parue en novembre

Incidents de paiement sur chèques, incidents sur crédits aux particuliers et droit au compte NUMERO 1 JUILLET 23 Cette note actualise et complète les informations de la Note expresse n 4 parue en novembre

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

OFFRES TARIFAIRES AU PERSONNEL DE LA CEIDF

OFFRES TARIFAIRES AU PERSONNEL DE LA CEIDF 1- Conditions d éligibilité aux avantages tarifaires bancaires Etre salarié sous contrat à durée indéterminée à la CEIDF, après validation de la période d essai.

OFFRES TARIFAIRES AU PERSONNEL DE LA CEIDF 1- Conditions d éligibilité aux avantages tarifaires bancaires Etre salarié sous contrat à durée indéterminée à la CEIDF, après validation de la période d essai.

- Plafond journalier (3 opérations / j) 24,00 - Plafond mensuel 80,00 Applicable dès le 1 er janvier 2014 selon décret n 2013-931 du 17/10/2013

24,00 - Plafond mensuel 80,00 Applicable dès le 1 er janvier 2014 selon décret n 2013-931 du 17/10/2013") Particuliers Extrait des Conditions Générales de Banque Tarifs TTC en vigueur au 1 er mai 2014 ETRAIT STANDARD DES TARIFS* Les tarifs ci-dessous sont hors offres groupées de services (packages) et hors

Particuliers Extrait des Conditions Générales de Banque Tarifs TTC en vigueur au 1 er mai 2014 ETRAIT STANDARD DES TARIFS* Les tarifs ci-dessous sont hors offres groupées de services (packages) et hors

loi de séparation et de régulation des activités bancaires

loi de séparation et de régulation des activités bancaires Plus de transparence, plus de concurrence et une meilleure protection des clients face à des frais bancaires excessifs Plafonnement des commissions

loi de séparation et de régulation des activités bancaires Plus de transparence, plus de concurrence et une meilleure protection des clients face à des frais bancaires excessifs Plafonnement des commissions

CONDITIONS TARIFAIRES

CONDITIONS TARIFAIRES Particuliers Applicables à la clientèle Mai 2014 Bank Audi France sa 2 1 - EXTRAIT STANDARD DES TARIFS Commission de tenue de compte Abonnement permettant de gérer ses comptes sur

CONDITIONS TARIFAIRES Particuliers Applicables à la clientèle Mai 2014 Bank Audi France sa 2 1 - EXTRAIT STANDARD DES TARIFS Commission de tenue de compte Abonnement permettant de gérer ses comptes sur

Le droit au compte. Les Mini-Guides Bancaires. Mai 2012

014 Le droit au compte Les Mini-Guides Bancaires Mai 2012 2 Sommaire Introduction Une banque peut-elle refuser de m ouvrir un compte bancaire? Est-il utile de contacter plusieurs banques? En quoi consiste

014 Le droit au compte Les Mini-Guides Bancaires Mai 2012 2 Sommaire Introduction Une banque peut-elle refuser de m ouvrir un compte bancaire? Est-il utile de contacter plusieurs banques? En quoi consiste

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Son Organisation, son Fonctionnement et ses Risques

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

FRAIS BANCAIRES/ COMMISSIONS COMMERÇANTS

FRAIS BANCAIRES/ COMMISSIONS COMMERÇANTS POSITION DE LA CGPME Posséder un compte bancaire professionnel est aujourd hui une obligation pour les dirigeants d entreprises. En effet, l article L. 123-24 du

FRAIS BANCAIRES/ COMMISSIONS COMMERÇANTS POSITION DE LA CGPME Posséder un compte bancaire professionnel est aujourd hui une obligation pour les dirigeants d entreprises. En effet, l article L. 123-24 du

EN BREF. Convention PriviLège. La convention de relation sur mesure, dédiée aux Professions Libérales, pour faciliter votre gestion au quotidien.

Convention PriviLège La convention de relation sur mesure, dédiée aux Professions Libérales, pour faciliter votre gestion au quotidien. EN BREF La Convention de Relation PriviLège vous offre un choix de

Convention PriviLège La convention de relation sur mesure, dédiée aux Professions Libérales, pour faciliter votre gestion au quotidien. EN BREF La Convention de Relation PriviLège vous offre un choix de

Baromètre Ciel de la Création et de l Informatisation des Petites Entreprises

dxhnfjkmdqsjkfgvw Baromètre Ciel de la Création et de l Informatisation des Petites Entreprises Paris, le 05 mai 2010 Pour la 3ème année consécutive, Ciel, N 1 français des logiciels de gestion pour petites

dxhnfjkmdqsjkfgvw Baromètre Ciel de la Création et de l Informatisation des Petites Entreprises Paris, le 05 mai 2010 Pour la 3ème année consécutive, Ciel, N 1 français des logiciels de gestion pour petites

Vous êtes étudiants?

Impôts 2014 Vous êtes étudiants? Réponses à vos principales questions sur vos impôts Retrouvez toute l information sur impots.gouv.fr Vous êtes étudiant et vous vous posez des questions sur les impôts

Impôts 2014 Vous êtes étudiants? Réponses à vos principales questions sur vos impôts Retrouvez toute l information sur impots.gouv.fr Vous êtes étudiant et vous vous posez des questions sur les impôts

Bienvenue dans votre banque facile à vivre et innovante

Bienvenue dans votre banque facile à vivre et innovante EXTRAIT STANDARD DES TARIFS... 3 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE... 4 Ouverture, transformation, clôture... 4 Relevés de compte...

Bienvenue dans votre banque facile à vivre et innovante EXTRAIT STANDARD DES TARIFS... 3 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE... 4 Ouverture, transformation, clôture... 4 Relevés de compte...

Outre-mer. Particuliers

Outre-mer Particuliers Conditions Tarifaires au 1er mai 2015 EXTRAIT STANDARD DES TARIFS * Les tarifs ci-dessous sont hors offre groupée de services (Package) et hors promotion ou tarif spécifique à une

Outre-mer Particuliers Conditions Tarifaires au 1er mai 2015 EXTRAIT STANDARD DES TARIFS * Les tarifs ci-dessous sont hors offre groupée de services (Package) et hors promotion ou tarif spécifique à une

ENTREPRISES, PROFESSIONNELS ET ASSOCIATIONS

BARÈME ENTREPRISES, PROFESSIONNELS ET ASSOCIATIONS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER SEPTEMBRE 2013 (EN F.CFP - TSS 5 % INCLUSE) V2 1 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE > Ouverture,

BARÈME ENTREPRISES, PROFESSIONNELS ET ASSOCIATIONS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER SEPTEMBRE 2013 (EN F.CFP - TSS 5 % INCLUSE) V2 1 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE > Ouverture,

Le compte chèque jeune monabanq.

- 1 - Le compte chèque jeune monabanq. Découvrez notre offre dans son intégralité : 0810 002 001 (N Azur, prix d un appel local depuis un poste fixe, de 8h à 22h en semaine et de 8h à 20h le samedi). Principaux

- 1 - Le compte chèque jeune monabanq. Découvrez notre offre dans son intégralité : 0810 002 001 (N Azur, prix d un appel local depuis un poste fixe, de 8h à 22h en semaine et de 8h à 20h le samedi). Principaux

MON COMPTE BANCAIRE. Dans ce chapitre. u Votre compte bancaire au quotidien u Choisissez vos moyens de paiement u Rencontrez votre conseiller bancaire

MON COMPTE BANCAIRE Vous démarrez dans la vie active et vous faites face à de nouveaux besoins : votre traitement vous est désormais versé chaque mois; vos dépenses et paiements sont plus nombreux et souvent

MON COMPTE BANCAIRE Vous démarrez dans la vie active et vous faites face à de nouveaux besoins : votre traitement vous est désormais versé chaque mois; vos dépenses et paiements sont plus nombreux et souvent

GUIDE DES PRINCIPAUX PRODUITS, SERVICES ET TARIFS

Professionnels Entrepreneurs GUIDE DES PRINCIPAUX PRODUITS, SERVICES ET TARIFS janvier 2014 Professionnels Entrepreneurs Sommaire Vous êtes artisan, commerçant, agriculteur, profes sionnel libéral, dirigeant

Professionnels Entrepreneurs GUIDE DES PRINCIPAUX PRODUITS, SERVICES ET TARIFS janvier 2014 Professionnels Entrepreneurs Sommaire Vous êtes artisan, commerçant, agriculteur, profes sionnel libéral, dirigeant

Guide tarifaire des principales opérations

particuliers Guide tarifaire des principales opérations AVENANT Édition avril 2011 Application juillet 2011 VOTRE BANQUE AUX ANTILLES-GUYANE EXTRAIT STANDARD DES TARIFS* Les tarifs ci-dessous sont hors

particuliers Guide tarifaire des principales opérations AVENANT Édition avril 2011 Application juillet 2011 VOTRE BANQUE AUX ANTILLES-GUYANE EXTRAIT STANDARD DES TARIFS* Les tarifs ci-dessous sont hors

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

Particuliers. Guide des. Conditions Tarifaires. au 1 er avril 2015. www.netsbe.fr

Particuliers Guide des Conditions Tarifaires au 1 er avril 2015 www.netsbe.fr Extrait standard des tarifs* Les tarifs ci-dessous sont hors offre groupée de services (package) et hors promotion ou tarif

Particuliers Guide des Conditions Tarifaires au 1 er avril 2015 www.netsbe.fr Extrait standard des tarifs* Les tarifs ci-dessous sont hors offre groupée de services (package) et hors promotion ou tarif

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

NOUVELLES DISPOSITIONS RELATIVES AUX SERVICES DE PAIEMENT APPLICABLES AUX PARTICULIERS A PARTIR DU 1 ER NOVEMBRE 2009

NOUVELLES DISPOSITIONS RELATIVES AUX SERVICES DE PAIEMENT APPLICABLES AUX PARTICULIERS A PARTIR DU 1 ER NOVEMBRE 2009 Introduction En application de l ordonnance n 2009-866 du 15 juillet 2009 relative

NOUVELLES DISPOSITIONS RELATIVES AUX SERVICES DE PAIEMENT APPLICABLES AUX PARTICULIERS A PARTIR DU 1 ER NOVEMBRE 2009 Introduction En application de l ordonnance n 2009-866 du 15 juillet 2009 relative

CONVENTION DE GESTION DE COMPTE DE DEPOT

CONVENTION DE GESTION DE COMPTE DE DEPOT Entre les soussignés : BANQUE ATTIJARI DE TUNISIE, société anonyme au capital de 150 Millions de dinars, dont le siége social est à Tunis 95 Avenue de la liberté,

CONVENTION DE GESTION DE COMPTE DE DEPOT Entre les soussignés : BANQUE ATTIJARI DE TUNISIE, société anonyme au capital de 150 Millions de dinars, dont le siége social est à Tunis 95 Avenue de la liberté,

3. Un crédit à la consommation responsable

3. Un crédit à la consommation responsable Comité consultatif du secteur financier Rapport 2009-2010 49 Au cours de l exercice 2009-2010, le CCSF a suivi de près l évolution du texte de loi sur la réforme

3. Un crédit à la consommation responsable Comité consultatif du secteur financier Rapport 2009-2010 49 Au cours de l exercice 2009-2010, le CCSF a suivi de près l évolution du texte de loi sur la réforme

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

TARIFS CLIENTS PARTICULIERS Au 15 avril 2015

TARIFS CLIENTS PARTICULIERS Au 15 avril 2015 EXTRAIT STANDARD DES TARIFS Les tarifs ci-dessous sont hors offre groupée de services (package) et hors promotion ou tarif spécifique à une partie de la clientèle.

TARIFS CLIENTS PARTICULIERS Au 15 avril 2015 EXTRAIT STANDARD DES TARIFS Les tarifs ci-dessous sont hors offre groupée de services (package) et hors promotion ou tarif spécifique à une partie de la clientèle.

PROJET DE LOI DE SEPARATION ET DE REGULATION DES ACTIVITES BANCAIRES DEUXIEME LECTURE APRES L ADOPTION DU TEXTE DE LA COMMISSION

1 20 juin 2013 PROJET DE LOI DE SEPARATION ET DE REGULATION DES ACTIVITES BANCAIRES DEUXIEME LECTURE APRES L ADOPTION DU TEXTE DE LA COMMISSION Adoption en première lecture par le Sénat le 22 mars 2013.

1 20 juin 2013 PROJET DE LOI DE SEPARATION ET DE REGULATION DES ACTIVITES BANCAIRES DEUXIEME LECTURE APRES L ADOPTION DU TEXTE DE LA COMMISSION Adoption en première lecture par le Sénat le 22 mars 2013.

La réforme du crédit à la consommation «Lagarde»

La réforme du crédit à la consommation «Lagarde» Sommaire 1. Les objectifs de la réforme 2. Le calendrier 3. Les changements apportés 4. Les nouveaux documents 5. Pour en savoir plus 2 1. Les objectifs

La réforme du crédit à la consommation «Lagarde» Sommaire 1. Les objectifs de la réforme 2. Le calendrier 3. Les changements apportés 4. Les nouveaux documents 5. Pour en savoir plus 2 1. Les objectifs

applicables aux particuliers Tarifs en euros TTC en vigueur en Martinique au 01 janvier 2014 ÉDITION SEPTEMBRE 2013

PRINCIPALES CONDITIONS TARIFAIRES applicables aux particuliers Tarifs en euros TTC en vigueur en Martinique au 01 janvier 2014 ÉDITION SEPTEMBRE 2013 www.ca-martinique-guyane.fr m.ca-martinique.fr sur

PRINCIPALES CONDITIONS TARIFAIRES applicables aux particuliers Tarifs en euros TTC en vigueur en Martinique au 01 janvier 2014 ÉDITION SEPTEMBRE 2013 www.ca-martinique-guyane.fr m.ca-martinique.fr sur

BUDGET DE LA MUTUALITE DES EMPLOYEURS POUR 2015

BUDGET DE LA MUTUALITE DES EMPLOYEURS POUR 2015 1 Résultat Budget Prévisionnel Budget Budget Article Compte 2013 2014 2014 2015 2016 Nombre - indice 761,00 780,01 775,17 789,70 804,47 DEPENSES BUDGET DES

BUDGET DE LA MUTUALITE DES EMPLOYEURS POUR 2015 1 Résultat Budget Prévisionnel Budget Budget Article Compte 2013 2014 2014 2015 2016 Nombre - indice 761,00 780,01 775,17 789,70 804,47 DEPENSES BUDGET DES

Les marchés financiers offrent des opportunités à long terme pour rechercher un potentiel de valorisation de votre patrimoine.

Les marchés financiers offrent des opportunités à long terme pour rechercher un potentiel de valorisation de votre patrimoine. Afin d en profiter, le Plan d Epargne en Actions (1) (PEA) et le Plan d Epargne

Les marchés financiers offrent des opportunités à long terme pour rechercher un potentiel de valorisation de votre patrimoine. Afin d en profiter, le Plan d Epargne en Actions (1) (PEA) et le Plan d Epargne

Extrait des conditions et tarifs

Extrait des conditions et tarifs Convention de compte de dépôt 1 ER MAI 2015 Dans un souci de clarté, ce document est destiné à vous informer des évolutions tarifaires, liées à la convention de compte

Extrait des conditions et tarifs Convention de compte de dépôt 1 ER MAI 2015 Dans un souci de clarté, ce document est destiné à vous informer des évolutions tarifaires, liées à la convention de compte

La procé duré dé suréndéttémént

La procé duré dé suréndéttémént Vous commencez à avoir des difficultés à rembourser vos crédits et plus généralement vos dettes non professionnelles? Il ne faut pas attendre que votre situation soit trop

La procé duré dé suréndéttémént Vous commencez à avoir des difficultés à rembourser vos crédits et plus généralement vos dettes non professionnelles? Il ne faut pas attendre que votre situation soit trop

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre