Prélèvement à la source. Collecteurs publics Comment bien se préparer dès maintenant? 4 mai 2017 Quimper

|

|

|

- Mauricette Lepage

- il y a 6 ans

- Total affichages :

Transcription

1 Prélèvement à la source Collecteurs publics Comment bien se préparer dès maintenant? 4 mai 2017 Quimper

2 1- Les objectifs de la réforme Supprimer le décalage du paiement de l impôt sur le revenu qui intervient en principe l année suivant celle de la perception des revenus Prendre en compte les changements de situation l'année même où ils surviennent Permettre l'ajustement du paiement de l'impôt en fonction de la variation des revenus l'année même où cette variation intervient Mieux répartir le paiement l'impôt dans l'année en l'étalant sur douze mensualités 2

3 2-Les principes Une réforme du recouvrement de l'impôt avec maintien de ses grands principes actuels La réforme ne modifie pas les règles de calcul de l'impôt. L impôt reste progressif et son barème maintenu La familialisation et la conjugalisation de l impôt sont conservés. L'imputation des réductions ou l'octroi de crédit d'impôt sont maintenus. Le geste citoyen de la déclaration annuelle de revenus ainsi que l'avis d'imposition sont maintenus Afin d'éviter un double prélèvement sur 2018, l'impôt dû en 2018 au titre des revenus courants de 2017 sera annulé par le biais d'un crédit d'impôt spécifique. 3

Retenue à la source Le montant d'impôt est acquitté par le bénéficiaire du revenu lui-même (prélevé sur")

4 3- Comment l'impôt sera t-il prélevé? Un collecteur peut Oui Traitements salaires Pensions Revenus de remplacement intervenir Non Revenus fonciers Revenus des indépendants Prélèvement s'adaptant immédiatement et automatiquement (déduit sur la fiche de paie) Retenue à la source Le montant d'impôt est acquitté par le bénéficiaire du revenu lui-même (prélevé sur son compte bancaire) Acompte contemporain = Prélèvement à la source (PAS) 4

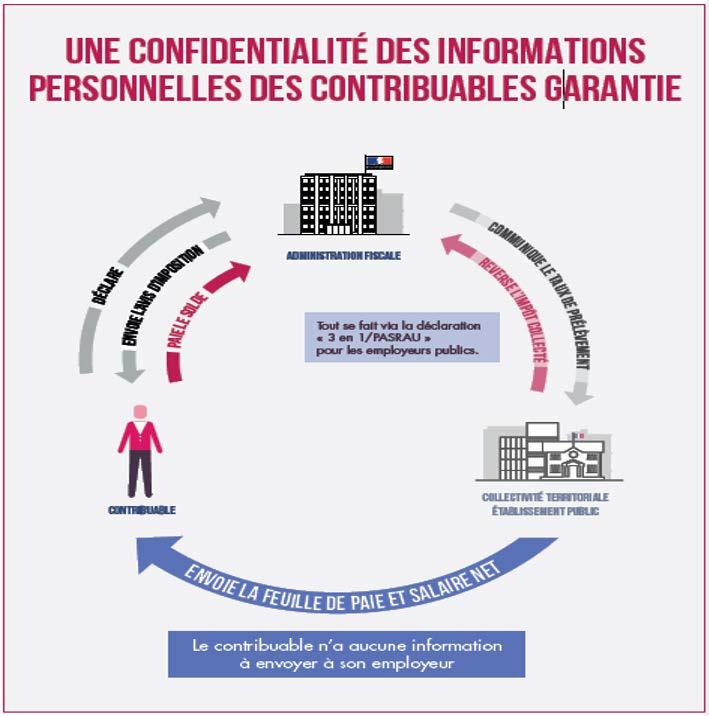

5 4- Pour mes employés, comment cela va-t-il se passer en 2017? été 2017 : la DGFIP calculera et communiquera à chaque foyer fiscal un taux de PAS Ce taux est calculé à partir de l'impôt dû au titre des revenus de Il figurera sur leur avis d'imposition + compte personnel sur impots.gouv.fr octobre 2017 : Les usagers pourront opter pour un taux dit «neutre» ou un taux «individualisé» (impots.gouv.fr) l'administration communiquera à la collectivité locale le taux de prélèvement choisi par le contribuable L'administration fiscale reste l'interlocuteur des usagers pour toute demande relative à la modification du taux de PAS 5

6 Le taux neutre Le taux «neutre» est issu d'une grille de taux publiée chaque année primo-déclarants ; nouveaux embauchés que l'employeur n'a pas encore signalé à l'administration ; personnes à charge ou rattachées au foyer fiscal ; à la demande du contribuable lorsqu'il ne souhaite pas que l'administration communique son taux de prélèvement à son employeur. Jusqu'à un salaire mensuel net de euros par mois, ce taux sera toutefois nul. En l'absence de taux transmis par la DGFIP, la collectivité applique le taux neutre 6

7 5- Pour mes employés, comment cela va-t-il se passer en ? janvier 2018 : le taux transmis par la DGFIP à la collectivité sera appliqué sur la paie de l'agent (le montant et le taux de la RAS+ traitement avant et après RAS => sur fiche de paie) Avril- mai 2018 : les agents souscrivent leur déclaration annuelle de revenus (pas de changement) Septembre 2018 : le taux calculé par la DGFIP est «rafraîchi» suite à la déclaration des revenus de Ce nouveau taux est transmis par la DGFIP à la collectivité qui l'applique à compter de la paie de septembre Tout au long de l'année 2018 : l'usager peut demander à la DGFIP de moduler son taux : si variation des revenus, ou en cas de changements familiaux Le taux est transmis directement à la collectivité par la DGFIP 7

8 8

9 LES SALARIÉS 9

10 Comment ça marche pour le collecteur? Leurs Missions Appliquer la retenue à la source au taux calculé et transmis par l'administration sur les revenus qu'ils versent Déclarer les montants individuels prélevés sur la déclaration concernée Reverser les prélèvements : paiement par virement de collectivité le mois suivant de la réalisation de la paie 10

11 Comment ça marche pour le collecteur? 11

12 6- Quelles seront mes obligations en tant que Collecteur public (1)? Une déclaration mensuelle reposant sur les mêmes principes de la DSN pour les besoins du PAS : la déclaration PASRAU Contenu de la déclaration PASRAU : Les données d'identification propres à chaque employé (n sécu, état civil complet, adresse) Un bloc versement (date de versement et montant du salaire après cotisations sociales et CSG déductible) Informations relatives à la RAS (taux* et montant de la RAS par employé) Un bloc paiement : montant global de la RAS dû au titre du mois *Un principe simple : à chaque dépôt de déclaration je reçois en information retour le taux applicable à chacun de mes salariés. A défaut de taux transmis par la DGFIP à la collectivité => application du taux «neutre» 12

13 6- Quelles seront mes obligations en tant que Collecteur public (2)? Une déclaration dématérialisée qui s intégrera automatiquement au processus de paie Les déclarations sont effectuées au niveau de chaque établissement (1par SIRET) Modalités de transmission: transmission dématérialisée- le PASRAU est intégré aux logiciels de paie en tant que sous produit de la paie=> cette évolution doit être intégrée par les éditeurs de logiciels Un point unique de transmission : site net-entreprises ( utilisé pour la transmission des DADS-U- même canal que la DSN=> GIP-MDS) Date limite de transmission et de reversement le 10 du mois suivant celui de la réalisation des paies -le recours au virement est autorisé-option possible pour un reversement trimestriel si nombre bre d'employés < 11 13

14 7- Comment bien préparer ma collectivité au passage au PAS? Un pré-requis technique : s'assurer dès maintenant de la mise à niveau de son logiciel de paie avec son éditeur ou son prestataire de paie La participation à la phase dite «pilote» qui va débuter en juillet 2017 : une étape primordiale - Double enjeu : fiabilisation des données d'identification des employés + tester les échanges de données entre DGFIP/ GIP MDS/ Collecteurs - Inscription : 3 avril- 23 juin 2017 directement sur le portail Netentreprises : - Accompagnement = circuit d'assistance dès mai 2017 : base de connaissance + formulaire en ligne 14

15 8- Quels sont mes interlocuteurs pour bien me préparer à mon rôle de collecteur public? Configuration du logiciel de paie conforme à la norme d'échange PASRAU => mon éditeur de logiciel et/ou mon prestataire de paie des questions de nature technique sur la déclaration PASRAU (aide au démarrage, compréhension de la structure de données, aide au remplissage, conformité des fichiers) => mise en place d'une assistance technique par le GIP MDS sur le site net-entreprises et d'un n d'appel national comparable au dispositif d'assistance qui accompagne les entreprises pour la DSN 15

16 9- Quels sont mes interlocuteurs au sein de DDFIP 29 pour bien me préparer à mon rôle de collecteur public? Un correspondant «PAS» au sein de la DDFIP pour répondre à l'ensemble vos questions d'ordre réglementaire et vous accompagner pendant la phase «pilote» Ludovic HALBWAX Un suivi de proximité dans votre préparation au PASRAU, des questions d'ordre financier ou comptable pour la bonne prise en compte du PAS dans mes opérations de paie => mon comptable public local 16

17 Les grandes étapes 17

Les charges de personnel

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

La retenue à la source, point par point

La retenue à la source, point par point Sommaire RETENUE À SOURCE, C'EST QUOI VERS RAS : IMPOSÉ AUX CONTRIBUABLES UNE BAISSE DU TAUX DE La mensualisation ressemble déjà à la RAS RECOUVREMENT ET UNE HAUSSE

La retenue à la source, point par point Sommaire RETENUE À SOURCE, C'EST QUOI VERS RAS : IMPOSÉ AUX CONTRIBUABLES UNE BAISSE DU TAUX DE La mensualisation ressemble déjà à la RAS RECOUVREMENT ET UNE HAUSSE

Le créateur d entreprise

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

Aperçu de la fiscalité française

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Barèmes 2015 impôt à la source

Barèmes 2015 impôt à la source applicables dès le 1er janvier 2015 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2015 impôt à la source applicables dès le 1er janvier 2015 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2014 impôt à la source

Barèmes 2014 impôt à la source applicables dès le 1er janvier 2014 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2014 impôt à la source applicables dès le 1er janvier 2014 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

SOMMAIRE. Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?

de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?") SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015 CONSTATS Les entreprises redevables de l'impôt sur les sociétés procèdent spontanément, à l'aide du relevé de solde (formulaire 2572),

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015 CONSTATS Les entreprises redevables de l'impôt sur les sociétés procèdent spontanément, à l'aide du relevé de solde (formulaire 2572),

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES. 11 février 2014 CGPME AIN

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

Je suis distributeur It Works, je suis en règle

Je suis distributeur It Works, je suis en règle Un seul statut juridique possible: Auto-entrepreneur Les démarches pas à pas dans ce fichier Important Si l'activité de l'auto-entrepreneur est mixte (vente

Je suis distributeur It Works, je suis en règle Un seul statut juridique possible: Auto-entrepreneur Les démarches pas à pas dans ce fichier Important Si l'activité de l'auto-entrepreneur est mixte (vente

Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014

Sumatra Patrimoine Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014 Mardi 25 Mars 2014 Les Mardis d Athélia Qui sommes nous? Cabinet Conseil en Gestion de Patrimoine Indépendant

Sumatra Patrimoine Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014 Mardi 25 Mars 2014 Les Mardis d Athélia Qui sommes nous? Cabinet Conseil en Gestion de Patrimoine Indépendant

en savoir plus sur les nouveaux barèmes C, H et A1 à A5

en savoir plus sur les nouveaux barèmes C, H et A1 à A5 Exemples Vous trouverez, dans l'aide au remplissage du formulaire "Déclaration pour le prélèvement de l'impôt à la source", plusieurs exemples avec

en savoir plus sur les nouveaux barèmes C, H et A1 à A5 Exemples Vous trouverez, dans l'aide au remplissage du formulaire "Déclaration pour le prélèvement de l'impôt à la source", plusieurs exemples avec

Panorama de l actualité fiscale. Séminaire APL 30 Octobre 2012

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

PROCEDURE DE DECLARATION EN LIGNE 2015 REVENUS 2014 Explication détaillée Travailleurs frontaliers

PROCEDURE DE DECLARATION EN LIGNE 2015 REVENUS 2014 Explication détaillée Travailleurs frontaliers SOMMAIRE : Etapes préalables... page 4 Formulaire 2042... page 5 Formulaire 2047... page 13 Formulaire

PROCEDURE DE DECLARATION EN LIGNE 2015 REVENUS 2014 Explication détaillée Travailleurs frontaliers SOMMAIRE : Etapes préalables... page 4 Formulaire 2042... page 5 Formulaire 2047... page 13 Formulaire

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

COMPTES COURANTS D'ASSOCIES

COMPTES COURANTS D'ASSOCIES 08/06/2015 Afin d'améliorer la trésorerie d'une société, les associés peuvent, outre le recours aux emprunts ou découverts bancaires, décider d'augmenter le capital social ou

COMPTES COURANTS D'ASSOCIES 08/06/2015 Afin d'améliorer la trésorerie d'une société, les associés peuvent, outre le recours aux emprunts ou découverts bancaires, décider d'augmenter le capital social ou

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

SPP, ou plan d achat d actions

SPP, ou plan d achat d actions destiné aux salariés permanents du groupe Randstad France Au sein du Groupe Randstad, nous avons la conviction que notre personnel est notre atout le plus précieux. C est

SPP, ou plan d achat d actions destiné aux salariés permanents du groupe Randstad France Au sein du Groupe Randstad, nous avons la conviction que notre personnel est notre atout le plus précieux. C est

Epargne. Bien comprendre l épargne-retraite en entreprise. L offre globale. Assurances et Services pour le développement des entreprises.

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

Le Crédit Impôt Compétitivité, une opportunité à saisir pour baisser vos coûts? Jean-Yves Laucoin - Patrick Breton

Atelier 1 : Le Crédit Impôt Compétitivité, une opportunité à saisir pour baisser vos coûts? Jean-Yves Laucoin - Patrick Breton Atelier 2 : La taxation des dividendes, des changements significatifs en matière

Atelier 1 : Le Crédit Impôt Compétitivité, une opportunité à saisir pour baisser vos coûts? Jean-Yves Laucoin - Patrick Breton Atelier 2 : La taxation des dividendes, des changements significatifs en matière

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

réforme fiscalité indirecte de la Avant-projet Avril 06 1/14

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

téléprocédures des professionnels

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

VOS COTISATIONS 2014. Octobre 2014. Nous vous adressons, sous ce pli, votre bordereau de cotisations. sociales et contributions de l'année 2014.

ALSACE Octobre 2014 VOS COTISATIONS 2014 Nous vous adressons, sous ce pli, votre bordereau de cotisations sociales et contributions de l'année 2014. Ces cotisations doivent être Pour faciliter vos démarches,

ALSACE Octobre 2014 VOS COTISATIONS 2014 Nous vous adressons, sous ce pli, votre bordereau de cotisations sociales et contributions de l'année 2014. Ces cotisations doivent être Pour faciliter vos démarches,

Note commune N 3 / 2014

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

CONTRAT DE TRAVAIL DU SALARIÉ FRANÇAIS DANS LE CADRE D'UN DÉTACHEMENT OU D'UNE EXPATRIATION. Généralités

I MAJ.05-2015 SOMMAIRE A - CONTRAT DE TRAVAIL INTERNATIONAL CONTRAT DE TRAVAIL DU SALARIÉ FRANÇAIS DANS LE CADRE D'UN DÉTACHEMENT OU D'UNE EXPATRIATION A10 A10 CRITÈRES DE DISTINCTION ENTRE LA SITUATION

I MAJ.05-2015 SOMMAIRE A - CONTRAT DE TRAVAIL INTERNATIONAL CONTRAT DE TRAVAIL DU SALARIÉ FRANÇAIS DANS LE CADRE D'UN DÉTACHEMENT OU D'UNE EXPATRIATION A10 A10 CRITÈRES DE DISTINCTION ENTRE LA SITUATION

REFORME FISCALE 2014 EN PRATIQUE!

REFORME FISCALE 2014 EN PRATIQUE! L'ACTUALITE 12 février 2014 CGPME Ain Le 11 février dernier La CGPME de l'ain a organisé une réunion d'information pratique à la Chambre des Professions libérales, pour

REFORME FISCALE 2014 EN PRATIQUE! L'ACTUALITE 12 février 2014 CGPME Ain Le 11 février dernier La CGPME de l'ain a organisé une réunion d'information pratique à la Chambre des Professions libérales, pour

INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN

NOTICE D INFORMATION Pour tout renseignement, contacter : Tél. : 01 44 90 20 62 Fax : 01 44 90 20 68 cotisation@crpcen.fr INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN Cette fiche expose les différents

NOTICE D INFORMATION Pour tout renseignement, contacter : Tél. : 01 44 90 20 62 Fax : 01 44 90 20 68 cotisation@crpcen.fr INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN Cette fiche expose les différents

1) L impôt sur le revenu des personnes physiques

L impôt sur le revenu des personnes physiques") DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

Vous êtes étudiants?

Impôts 2014 Vous êtes étudiants? Réponses à vos principales questions sur vos impôts Retrouvez toute l information sur impots.gouv.fr Vous êtes étudiant et vous vous posez des questions sur les impôts

Impôts 2014 Vous êtes étudiants? Réponses à vos principales questions sur vos impôts Retrouvez toute l information sur impots.gouv.fr Vous êtes étudiant et vous vous posez des questions sur les impôts

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

Épargne Salariale - Professions Libérales (ES-PL)

") Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Fiche réalisée par Gentiane Guillot, relue et validée par Frédéric Subra - Cabinet Delsol et associés

La retenue à la source sur les représentations à l étranger et les droits d auteur Lors d une tournée à l étranger, les taxes appliquées par les acheteurs sur le montant du contrat de cession sont parfois

La retenue à la source sur les représentations à l étranger et les droits d auteur Lors d une tournée à l étranger, les taxes appliquées par les acheteurs sur le montant du contrat de cession sont parfois

ACTUALITE DES EXPATRIES. Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français. CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

TRAVAILLEURS INDEPENDANTS

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

Vos contacts GUIDE DE L EMPLOYEUR. Régime d assurance complémentaire Santé

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille

mars 2015 La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille Jamie Golombek Le nouveau crédit Baisse d'impôt pour les familles, qui représente

mars 2015 La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille Jamie Golombek Le nouveau crédit Baisse d'impôt pour les familles, qui représente

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

Synthèse. Le Conseil des prélèvements obligatoires est chargé PRÉLÈVEMENTS À LA SOURCE ET IMPÔT SUR LE REVENU. Février 2012.

PRÉLÈVEMENTS À LA SOURCE ET IMPÔT SUR LE REVENU Synthèse Février 2012 Avertissement Le Conseil des prélèvements obligatoires est chargé d'apprécier l'évolution et l'impact économique, social et budgétaire

PRÉLÈVEMENTS À LA SOURCE ET IMPÔT SUR LE REVENU Synthèse Février 2012 Avertissement Le Conseil des prélèvements obligatoires est chargé d'apprécier l'évolution et l'impact économique, social et budgétaire

LACOURTE NOTE FISCALE OCTOBRE 2012

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Le mécamisme des options

Le mécamisme des options Le mécanisme des stocks options consiste pour une entreprise à donner à certains de ses salariés le droit d'acquérir ses actions après une période d'indisponibilité fiscale à un

Le mécamisme des options Le mécanisme des stocks options consiste pour une entreprise à donner à certains de ses salariés le droit d'acquérir ses actions après une période d'indisponibilité fiscale à un

1.1. Restitution accélérée du crédit d impôt recherche. 1.2. Restitution accélérée de la créance de report en arrière de déficits

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

LE PERP retraite et protection

LE PERP retraite et protection Benoit Rama http://www.imaf.fr Le PERP (Plan d Épargne Retraite Populaire) est une mesure d encouragement à la préparation de la retraite destinée aux salariés. Il copie

LE PERP retraite et protection Benoit Rama http://www.imaf.fr Le PERP (Plan d Épargne Retraite Populaire) est une mesure d encouragement à la préparation de la retraite destinée aux salariés. Il copie

LE BOUCLIER FISCAL RAPPELS SUR L ISF

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Newsletter - Mesures fiscales de la loi de Finances pour 2012

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) aga-ps@wanadoo.fr

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) aga-ps@wanadoo.fr

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

Les baisses d'impôts annoncées par Nicolas Sarkozy : priorité juste ou mal choisie?

Page 1 sur 9 Les baisses d'impôts annoncées par Nicolas Sarkozy : priorité juste ou mal choisie? 2894 avis exprimés Question 1 : D'après ce que vous savez, les mesures contenues dans le "paquet fiscal"

Page 1 sur 9 Les baisses d'impôts annoncées par Nicolas Sarkozy : priorité juste ou mal choisie? 2894 avis exprimés Question 1 : D'après ce que vous savez, les mesures contenues dans le "paquet fiscal"

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Les incitants à l'épargne sont-ils équitables en Belgique?

Les incitants à l'épargne sont-ils équitables en Belgique? Fiscalité de l'épargne (1/2) Le Belge est, d'après les statistiques disponibles, un des meilleurs épargnants d'europe. Pourtant, plus d'un quart

Les incitants à l'épargne sont-ils équitables en Belgique? Fiscalité de l'épargne (1/2) Le Belge est, d'après les statistiques disponibles, un des meilleurs épargnants d'europe. Pourtant, plus d'un quart

> Guide 28 juillet 2008

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

AIDES à l APPRENTISSAGE. 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés

AIDES à l APPRENTISSAGE 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés Cette aide permet de prendre en compte l'investissement de l'entreprise sur

AIDES à l APPRENTISSAGE 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés Cette aide permet de prendre en compte l'investissement de l'entreprise sur

Sur Internet aussi, ma MSA sécurise mon activité

vous guider Sur Internet aussi, ma MSA sécurise mon activité n Entreprises et employeurs de main-d'œuvre www.msa.fr Ce guide a été spécialement conçu pour vous accompagner pas à pas dans l utilisation

vous guider Sur Internet aussi, ma MSA sécurise mon activité n Entreprises et employeurs de main-d'œuvre www.msa.fr Ce guide a été spécialement conçu pour vous accompagner pas à pas dans l utilisation

FICHE PRATIQUE N 4. Plan d Epargne pour la Retraite COllective (PERCO)

") FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

Requête en réclamation d aliments (articles 205 et suivants du Code Civil)

") présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

Gestion & Actualité. La note d information du CGL SOMMAIRE. Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros

EXTRAITS DU N 47 NOVEMBRE 2011 Gestion & Actualité La note d information du CGL SOMMAIRE Page 2 Page 3 Page 4 A apprécier Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros Vers

EXTRAITS DU N 47 NOVEMBRE 2011 Gestion & Actualité La note d information du CGL SOMMAIRE Page 2 Page 3 Page 4 A apprécier Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros Vers

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

Cercle Patrimonial. Débat sur la Fiscalité

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

CONVENTION DE PORTAGE

S.A.R.L. au capital de 7 700 - SIRET : 409 016 961 00032 409 016 961 RCS Châteauroux - Code NAF : 741 G A ssistance et Conseil Administratif - Formation Siège social : 68 rue J.J. Rousseau - 36200 ARGENTON

S.A.R.L. au capital de 7 700 - SIRET : 409 016 961 00032 409 016 961 RCS Châteauroux - Code NAF : 741 G A ssistance et Conseil Administratif - Formation Siège social : 68 rue J.J. Rousseau - 36200 ARGENTON

Vous (et vos salariés), constituez une épargne tout en souplesse avec :

, constituez une épargne tout en souplesse avec :") Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

FINANCEMENT DES RISQUES PROFESSIONNELS. CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE»

FINANCEMENT DES RISQUES PROFESSIONNELS CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE» Intervenant : Jean-Jacques LANTONNET Expert Tarification AT-MP Direction des Risques Professionnels Caisse

FINANCEMENT DES RISQUES PROFESSIONNELS CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE» Intervenant : Jean-Jacques LANTONNET Expert Tarification AT-MP Direction des Risques Professionnels Caisse

L État et la TVA SENS ET PORTÉE DE L ÉTUDE

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

GUIDE PRATIQUE DE L EMPLOYEUR

GUIDE PRATIQUE DE L EMPLOYEUR Pour les exploitations agricoles, les entreprises de travaux agricoles, les CUMA de Franche-Comté et les coopératives fruitières de l Ain du Doubs et du Jura relevant de l

GUIDE PRATIQUE DE L EMPLOYEUR Pour les exploitations agricoles, les entreprises de travaux agricoles, les CUMA de Franche-Comté et les coopératives fruitières de l Ain du Doubs et du Jura relevant de l

Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents de l État NOR : RDFF1427527C

RÉPUBLIQUE FRANÇAISE Ministère de la décentralisation et de la fonction publique Ministère des finances et des comptes publics Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents

RÉPUBLIQUE FRANÇAISE Ministère de la décentralisation et de la fonction publique Ministère des finances et des comptes publics Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents

CONFERENCE DE PRESSE DRESG. Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015

CONFERENCE DE PRESSE DRESG Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015 Sommaire 1. Quelques chiffres des campagnes IR 2014 (revenus 2013) et ISF 2014 2. La déclaration des revenus 2014 Campagne

CONFERENCE DE PRESSE DRESG Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015 Sommaire 1. Quelques chiffres des campagnes IR 2014 (revenus 2013) et ISF 2014 2. La déclaration des revenus 2014 Campagne

ReThink:Tax. Mobiliser l épargne pour l investissement productif. ReThink:Tax

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale Présentation EDIFICAS Mai 2011 Nicolas Botton SOMMAIRE 1. Les gains issus de la dématérialisation dans le secteur

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale Présentation EDIFICAS Mai 2011 Nicolas Botton SOMMAIRE 1. Les gains issus de la dématérialisation dans le secteur

Partie II Assurance invalidité de longue durée

Partie II Assurance invalidité de longue durée 1. Admissibilité et date d entrée en vigueur de la garantie D'une façon générale, les employés à plein temps ou à temps partiel (c.-à-d. affectés à un poste

Partie II Assurance invalidité de longue durée 1. Admissibilité et date d entrée en vigueur de la garantie D'une façon générale, les employés à plein temps ou à temps partiel (c.-à-d. affectés à un poste

NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

NOTICE D'INFORMATION RELATIVE AU CESU «AIDE A LA PARENTALITE 6-12 ANS»

SECRÉTARIAT GÉNÉRAL DIRECTION DES RESSOURCES HUMAINES SOUS DIRECTION DES POLITIQUES SOCIALES ET DES CONDITIONS DE TRAVAIL NOTICE D'INFORMATION RELATIVE AU CESU «AIDE A LA PARENTALITE 6-12 ANS» Objet :

SECRÉTARIAT GÉNÉRAL DIRECTION DES RESSOURCES HUMAINES SOUS DIRECTION DES POLITIQUES SOCIALES ET DES CONDITIONS DE TRAVAIL NOTICE D'INFORMATION RELATIVE AU CESU «AIDE A LA PARENTALITE 6-12 ANS» Objet :

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

Fiche FOCUS. Les téléprocédures. Payer un avis de CFE-IFER/TP

Fiche FOCUS Les téléprocédures Payer un avis de CFE-IFER/TP Page 1 sur 41 Les téléprocédures Fiche FOCUS : Payer la CFE-IFER/TP Avril 2015 SOMMAIRE 1 PRÉSENTATION... 3 1.1 OBJET DE LA FICHE...3 1.2 À QUI

Fiche FOCUS Les téléprocédures Payer un avis de CFE-IFER/TP Page 1 sur 41 Les téléprocédures Fiche FOCUS : Payer la CFE-IFER/TP Avril 2015 SOMMAIRE 1 PRÉSENTATION... 3 1.1 OBJET DE LA FICHE...3 1.2 À QUI

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FOCUS : NOS ARTICLES SUR FACEBOOK https://www.facebook.com/pages/sodraco/618524861539098

JUIN 20 N 6 FOCUS : NOS ARTICLES SUR FACEBOOK https://www.facebook.com/pages/sodraco/6185248639098 Nous vous présentons actuellement des articles aussi variés que : Assurance habitation et professionnelle

JUIN 20 N 6 FOCUS : NOS ARTICLES SUR FACEBOOK https://www.facebook.com/pages/sodraco/6185248639098 Nous vous présentons actuellement des articles aussi variés que : Assurance habitation et professionnelle

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique. Bruxelles, le 11 décembre 2012

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Robert LAUNOIS (1-2) (1) REES France - 28, rue d Assas - 75 006 Paris Email : reesfrance@wanadoo.fr - Site Internet : http://www.reesfrance.

(1) REES France - 28, rue d Assas - 75 006 Paris Email : reesfrance@wanadoo.fr - Site Internet : http://www.reesfrance.") «QUELS RÔLES RESPECTIFS POUR LES DIFFERENTS ASSUREURS DE SANTE EN FRANCE?» Robert LAUNOIS (1-2) (1) REES France - 28, rue d Assas - 75 006 Paris Email : reesfrance@wanadoo.fr - Site Internet : http://www.reesfrance.com

«QUELS RÔLES RESPECTIFS POUR LES DIFFERENTS ASSUREURS DE SANTE EN FRANCE?» Robert LAUNOIS (1-2) (1) REES France - 28, rue d Assas - 75 006 Paris Email : reesfrance@wanadoo.fr - Site Internet : http://www.reesfrance.com

\ SOMMAIRE. AVOXA - Le présent support ne peut être reproduit sans autorisation - P1

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

Introduction : pour une refonte générale de notre système de retraite

Introduction : pour une refonte générale de notre système de retraite Conséquence de l empilement des régimes et de modes de calculs complexes, nul ne sait exactement quels seront ses droits à la retraite.

Introduction : pour une refonte générale de notre système de retraite Conséquence de l empilement des régimes et de modes de calculs complexes, nul ne sait exactement quels seront ses droits à la retraite.

Fructi Épargne + EN BREF. Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

FORMULAIRE DE DEMANDE DE BOURSE

FORMULAIRE DE DEMANDE DE BOURSE Bourse de besoin : De l USB, de l AEUSB, de l APPUSB et de l APETP Cécile Bellec pour étudiants au baccalauréat en éducation Toronto-Dominion pour étudiants en sciences

FORMULAIRE DE DEMANDE DE BOURSE Bourse de besoin : De l USB, de l AEUSB, de l APPUSB et de l APETP Cécile Bellec pour étudiants au baccalauréat en éducation Toronto-Dominion pour étudiants en sciences