Votre obligation. Notre solution

|

|

|

- Agnès Anne-Laure Lavergne

- il y a 6 ans

- Total affichages :

Transcription

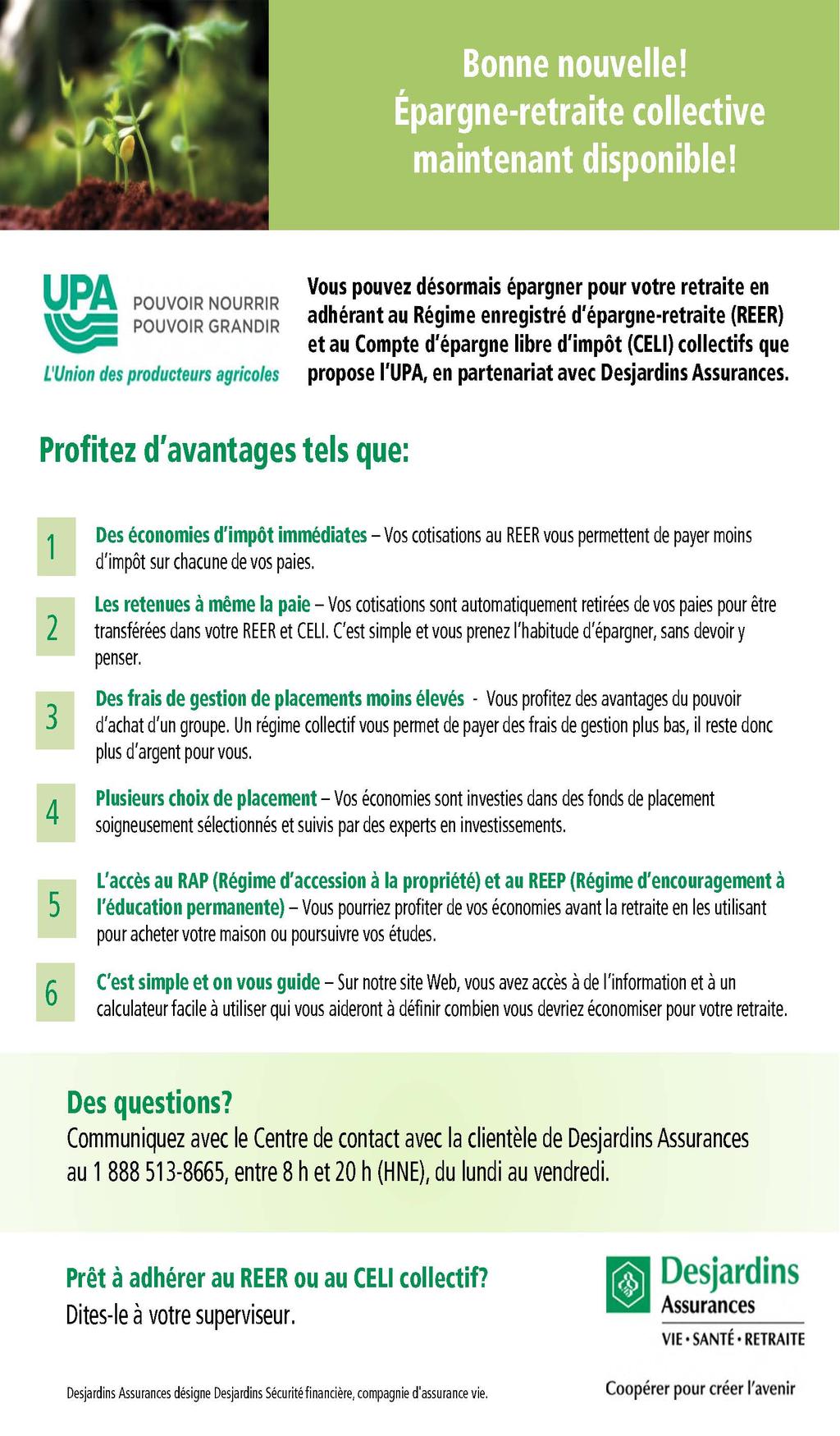

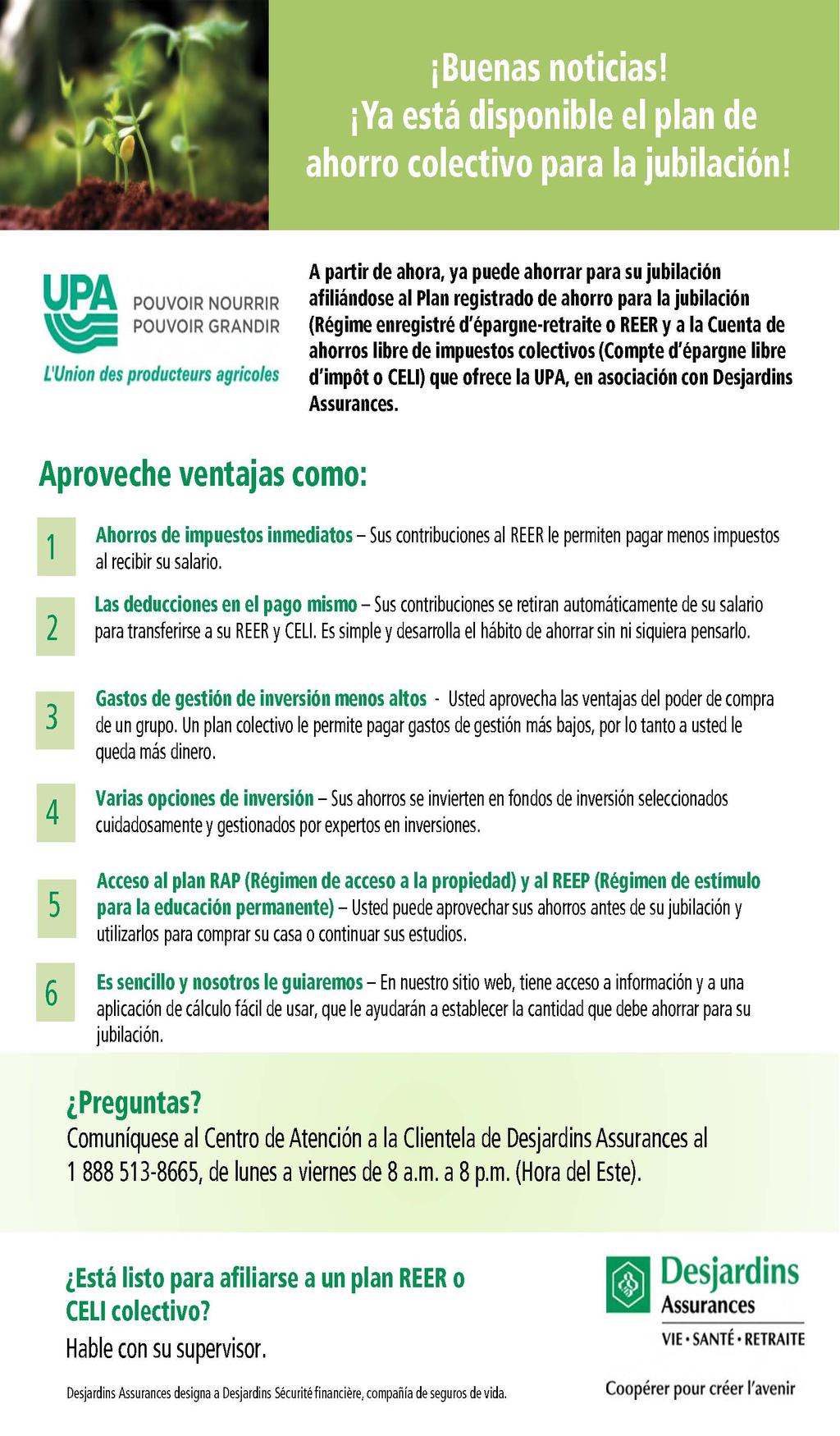

1 Communiqué spécial RAPPEL - Loi sur le Régime volontaire d épargne-retraite (RVER) Votre obligation Si vous aviez 20 employés 1 ou plus en date du 30 juin 2016 Vous deviez, au plus tard le 31 décembre 2016, offrir à vos employés la possibilité de cotiser à un régime d épargne-retraite 2, à même leur paie. Si vous avez 10 employés 1 ou plus en date du 30 juin 2017 Vous devrez, au plus tard le 31 décembre 2017, offrir à vos employés la possibilité de cotiser à un régime d épargne-retraite 2, à même leur paie. Si vous ne vous conformez pas Vous êtes passible d une amende variant entre 500 $ et $ de la part de la Commission des normes, de l'équité, de la santé et de la sécurité du travail (CNESST). Notre solution L UPA a négocié une entente avec Desjardins, son partenaire financier, pour vous permettre de répondre à votre obligation. Il s agit d un REER-CELI collectif qui offre les principaux avantages suivants : - vous simplifie la tâche au niveau administratif par rapport au RVER et n entraîne aucuns frais; - vous permet d offrir deux véhicules différents à vos employés : REER et CELI; - le volet CELI permet aux employés à plus faible revenu d accumuler de l argent sans impact sur leur accès futur au supplément de revenu garanti (SRG) de la sécurité de la vieillesse. Comment procéder 1. Informez vos employés en poste (actuels et futurs) qu ils ont la possibilité de participer au REER- CELI collectif s ils le souhaitent; un document d information (en français et en espagnol) à afficher sur les lieux de travail est joint au présent communiqué. 2. Lorsqu un employé manifestera le désir de cotiser : communiquez avec Desjardins au ; prélevez les cotisations sur les paies et remettez-les à Desjardins. Pour de plus amples informations Sur votre obligation : Consultez le document Le point sur le RVER ci-joint ou communiquez avec votre Centre d emploi agricole ou votre Service de fiscalité et comptabilité de l UPA. Sur notre solution : Communiquez avec Desjardins au La loi fait référence aux employés visés, soit ceux qui ont 18 ans et plus et comptent une année de service ou plus. Les travailleurs saisonniers, locaux et étrangers, qui en sont à leur deuxième saison chez un employeur en font partie. 2 Il peut s agir d un régime de pension agréé (RPA), d un régime enregistré d épargne-retraite (REER), d un compte d épargne libre d impôt (CELI) ou d un régime volontaire d épargne-retraite (RVER).

2 Le point sur le RVER Document destiné aux employeurs et conseillers en RH

vise à donner l accès à un régime de retraite (fonds de pension) à plus de deux millions de travailleurs québécois par le biais de leur")

3 À quoi la loi vous oblige-t-elle? La Loi sur les régimes volontaires d épargne-retraite (RVER) vise à donner l accès à un régime de retraite (fonds de pension) à plus de deux millions de travailleurs québécois par le biais de leur employeur. Ainsi, les entreprises qui n offrent pas déjà à tous leurs employés de 18 ans et plus un régime de retraite, un REER ou un CELI collectifs, pour lequel les cotisations sont prélevées directement sur la paie, doivent offrir un régime dans les délais qui suivent : 20 employés ou plus : au plus tard le 31 décembre à 19 employés : au plus tard le 31 décembre à 9 employés : à préciser, mais pas avant Les travailleurs saisonniers, locaux et étrangers, qui en sont à leur deuxième saison chez un employeur sont également visés par cette loi. Le RVER est un régime de retraite de base. Le gouvernement en a limité le nombre d options de placement, a fixé le montant des frais de gestion et de placement, et a établi les taux de cotisation par défaut. Chaque employé admissible devra obligatoirement être inscrit au régime par l employeur et pourra se retirer s il le souhaite. Qu estce qu un RVER au juste? S il est extrêmement facile pour l employé d y participer, c est en grande partie grâce à l employeur. L une des tâches de ce dernier consiste en effet à inscrire tous ses employés visés par la loi, contrairement à d autres régimes où les employés intéressés sont responsables de s inscrire par eux-mêmes. Puisque c est un régime volontaire, pourquoi êtes-vous obligé de l offrir? Ce qui est volontaire dans le RVER, c est d y participer, autant pour l employé que son employeur. Il est cependant obligatoire d offrir un régime pour plus de entreprises québécoises.

4 Que vous recommande l UPA? La loi exige que l employeur offre un régime de retraite, un REER, un CELI ou un RVER dans les délais prescrits. Nous avons donc demandé à notre partenaire financier de nous aider à analyser les différences entre ces différents régimes pour bien comprendre nos options. Parce que c est à l employeur d inscrire ses employés visés au RVER, d appliquer les taux de cotisation, de gérer les renonciations et de faire les rappels, et parce que leurs employés saisonniers n ont pas nécessairement la capacité ou l intérêt d épargner pour leur retraite, nous croyons que le RVER n est pas le produit le mieux adapté à la situation particulière des producteurs agricoles du Québec. Nous croyons que ce régime donnera passablement de travail de gestion à nos employeurs agricoles et il risque aussi de créer de l incompréhension et des frustrations auprès des employés qui se retrouvent automatiquement participants. C est pourquoi nous croyons qu une offre REER-CELI collectifs est une meilleure solution pour les employeurs agricoles. En quoi l offre REER-CELI est une meilleure solution? D abord parce que ce sont des produits reconnus et parce que ce sont les travailleurs qui décident ou non de s inscrire au régime. Ensuite, parce que l implantation de ces régimes est plus simple pour l employeur et la gestion quotidienne moins exigeante. Finalement parce qu elle permet aux employeurs agricoles d offrir plus d avantages sociaux à leurs employés. Le CELI est un bon exemple de ces avantages. Étant donné que l épargne qui en est retiré ne compte pas comme un revenu pour le retraité, le CELI permet aux travailleurs à faible revenu d accumuler de l épargne sans risquer de compromettre leur accès au supplément de revenu garanti. Veuillez noter que les propriétaires et dirigeants sont également admissibles aux REER et CELI collectifs.

5 Quelques différences entre: Obligation d inscrire tous les employés visés au régime Obligation de faire une relance par écrit chaque 2 ans aux employés visés ayant renoncé à participer Options de placement offertes Cotisations au nom du conjoint Épargne qui peut compromettre l accès au supplément de revenu garanti REER-CELI collectifs Non. Les employés qui souhaitent participer doivent en faire euxmêmes la demande auprès du fournisseur de régime. Non Vaste choix d options Oui, pour le REER Non, pour le CELI Oui, pour le REER Non, pour le CELI RVER Oui. Tous les employés admissibles sont inscrits par l employeur et doivent faire une demande écrite pour renoncer à y participer. Oui Choix d options limité Non Oui L offre Point de mire de Desjardins Assurances En plus des avantages énumérés ci-dessus, l offre REER-CELI collectifs Point de mire de Desjardins Assurances comporte des caractéristiques des plus intéressantes. Elle offre notamment une gamme de fonds de placement de haute qualité à des frais de gestion inférieurs à ceux généralement exigés pour les produits individuels. L offre inclut également le soutien quotidien d une équipe administrative pour les employeurs et d un centre d appel pour les travailleurs, ainsi que de plusieurs outils d aide à la planification de la retraite. Elle comporte les mêmes caractéristiques pour tous les producteurs agricoles inscrits à l UPA, n inclut aucune commission à un intermédiaire et aucuns frais à payer de la part des employeurs. Pour de plus amples informations Sur votre obligation : Communiquez avec votre Centre d emploi agricole ou votre Service de fiscalité et comptabilité de l UPA. Sur notre solution : Communiquez avec un représentant de Desjardins au

6

7

8

9

Comparaison des régimes d épargne-retraite :

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE

Le 17 janvier 2014 LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE La Loi sur les régimes volontaires d'épargne-retraite (la «Loi») a été adoptée par l'assemblée nationale du Québec

Le 17 janvier 2014 LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE La Loi sur les régimes volontaires d'épargne-retraite (la «Loi») a été adoptée par l'assemblée nationale du Québec

Le système de retraite québécois : constats et grands enjeux

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment

du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment") Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment Voici un résumé du projet de loi n o 80 Loi sur les régimes volontaires

Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment Voici un résumé du projet de loi n o 80 Loi sur les régimes volontaires

Les régimes d avantages sociaux au Canada

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ

EXPERTISE ACCOMPAGNEMENT SOLIDITÉ RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ EXPERTISE ACCOMPAGNEMENT SOLIDITÉ QUELS SONT LES AVANTAGES DU REEI? En cotisant à un REEI ouvert pour vous-même ou pour un proche

EXPERTISE ACCOMPAGNEMENT SOLIDITÉ RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ EXPERTISE ACCOMPAGNEMENT SOLIDITÉ QUELS SONT LES AVANTAGES DU REEI? En cotisant à un REEI ouvert pour vous-même ou pour un proche

En tout temps, vous pouvez accéder à votre dossier à la Régie grâce au service en ligne Mon dossier. Profitez aussi de nos autres services en ligne :

Vous vous séparez Pour connaître les effets de la rupture sur : le Régime de rentes du Québec; les régimes complémentaires de retraite; le Soutien aux enfants. Tout sur le Web Les renseignements contenus

Vous vous séparez Pour connaître les effets de la rupture sur : le Régime de rentes du Québec; les régimes complémentaires de retraite; le Soutien aux enfants. Tout sur le Web Les renseignements contenus

Admissibilité à la retraite

LA RETRAITE PROGRESSIVE LA RETRAITE Le présent document vous est transmis à titre informatif. Il ne constitue pas un outil de travail détaillé. De plus, le syndicat n offre pas le calcul de vos prestations

LA RETRAITE PROGRESSIVE LA RETRAITE Le présent document vous est transmis à titre informatif. Il ne constitue pas un outil de travail détaillé. De plus, le syndicat n offre pas le calcul de vos prestations

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

VOTRE BILAN. VOTRE ACTIF Vous Votre conjoint. Liquidités Comptes chèques Comptes épargne Obligations d épargne Autres. Sous-total!

VOTRE BILAN 6455, rue Jean-Talon Est VOTRE ACTIF Vous Votre conjoint Liquidités Comptes chèques Comptes épargne Obligations d épargne REÉR et régimes de retraite Placements garantis Fonds d investissement

VOTRE BILAN 6455, rue Jean-Talon Est VOTRE ACTIF Vous Votre conjoint Liquidités Comptes chèques Comptes épargne Obligations d épargne REÉR et régimes de retraite Placements garantis Fonds d investissement

Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux?

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

Module 5 - L épargne Document 5-7

Document 5-7 Outils d épargne (notions détaillées) Compte d épargne à intérêt élevé Il s agit d un type de compte de dépôt, sur lequel la banque vous verse un intérêt. Ce taux d intérêt, qui est variable,

Document 5-7 Outils d épargne (notions détaillées) Compte d épargne à intérêt élevé Il s agit d un type de compte de dépôt, sur lequel la banque vous verse un intérêt. Ce taux d intérêt, qui est variable,

Régime volontaire d épargne-retraite

Solutions de retraite toujours au travail Régime volontaire d épargne-retraite Une solution simple pour vous et vos clients Vendre un régime de retraite et d épargne collectif n aura jamais été aussi facile

Solutions de retraite toujours au travail Régime volontaire d épargne-retraite Une solution simple pour vous et vos clients Vendre un régime de retraite et d épargne collectif n aura jamais été aussi facile

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE. Produits d épargne-retraite collective

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE Produits d épargne-retraite collective Comment choisir votre régime d épargne-retraite collective? Si vous êtes à l étape

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE Produits d épargne-retraite collective Comment choisir votre régime d épargne-retraite collective? Si vous êtes à l étape

Planification financière. Processus de cueillette de données Première rencontre

Planification financière Processus de cueillette de données Première rencontre Pourquoi cette démarche? Pourquoi la planification financière? C est la pierre angulaire du succès financier Pourquoi autant

Planification financière Processus de cueillette de données Première rencontre Pourquoi cette démarche? Pourquoi la planification financière? C est la pierre angulaire du succès financier Pourquoi autant

Exemples de crédits d'impôt fédéral non remboursables. Le montant personnel de base. Le montant en raison de l âge. Le montant pour invalidité.

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Préparation à la retraite

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

Devenir un employeur de choix. Utilisation du régime de pension agréé collectif pour attirer et fidéliser les meilleurs éléments

Devenir un employeur de choix Utilisation du régime de pension agréé collectif pour attirer et fidéliser les meilleurs éléments Les propriétaires de petites et moyennes entreprises ont tout intérêt à mettre

Devenir un employeur de choix Utilisation du régime de pension agréé collectif pour attirer et fidéliser les meilleurs éléments Les propriétaires de petites et moyennes entreprises ont tout intérêt à mettre

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Gardez plus d argent dans vos poches grâce à votre. compte d épargne libre d impôt collectif

Gardez plus d argent dans vos poches grâce à votre compte d épargne libre d impôt collectif Le compte d épargne libre d impôt (CELI) est un compte d épargne-placement flexible qui vous permet de gagner

Gardez plus d argent dans vos poches grâce à votre compte d épargne libre d impôt collectif Le compte d épargne libre d impôt (CELI) est un compte d épargne-placement flexible qui vous permet de gagner

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal Georges Langis Actuaire en chef Régie des rentes du Québec 27 septembre 2012 2 Une projection*! Niveau de remplacement

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal Georges Langis Actuaire en chef Régie des rentes du Québec 27 septembre 2012 2 Une projection*! Niveau de remplacement

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

(613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com

889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com") Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com Lucie Malette,

Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com Lucie Malette,

Mise en place de solutions individuelles et collectivespour

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

régime de retraite UES

régime de retraite UES Au nom du comité de retraite, nous avons le plaisir de vous faire parvenir en annexe la brochure du Régime de retraite de l UES qui vous donne un aperçu général du régime (en date

régime de retraite UES Au nom du comité de retraite, nous avons le plaisir de vous faire parvenir en annexe la brochure du Régime de retraite de l UES qui vous donne un aperçu général du régime (en date

Un survol des marchés de valeurs de placement

2 Chapitre2 Un survol des marchés de valeurs de placement D ans le présent chapitre, nous survolerons les principaux marchés offrant des produits d épargne et des valeurs de placement. Après avoir effectué

2 Chapitre2 Un survol des marchés de valeurs de placement D ans le présent chapitre, nous survolerons les principaux marchés offrant des produits d épargne et des valeurs de placement. Après avoir effectué

8. Exercice du Fonds. L année fiscale du Fonds se termine le 31 décembre de chaque année et n excédera pas 12 mois.

Régime Nº d identification de la caisse ou de la credit union Folio AVENANT NOUVEAU FRV ONTARIO AVENANT À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE DES CAISSES ET CREDIT UNIONS (FRR 1459)

Régime Nº d identification de la caisse ou de la credit union Folio AVENANT NOUVEAU FRV ONTARIO AVENANT À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE DES CAISSES ET CREDIT UNIONS (FRR 1459)

Optimisez la passerelle

Optimisez la passerelle de l épargne temps vers le PERCO La loi du 9 novembre 2010 vous offre une opportunité fiscale et sociale Un cadre fiscal et social attractif... La loi n 2010-1330 du 9 novembre

Optimisez la passerelle de l épargne temps vers le PERCO La loi du 9 novembre 2010 vous offre une opportunité fiscale et sociale Un cadre fiscal et social attractif... La loi n 2010-1330 du 9 novembre

GUIDEDE LA PLANIFICATION FINANCIÈRE. DE LA RETRAITE édition 2014-2015. planifiez aujourd hui pour demain

GUIDEDE LA PLANIFICATION FINANCIÈRE planifiez aujourd hui pour demain DE LA RETRAITE édition 2014-2015 GUIDE DE LA PLANIFICATION FINANCIÈRE DE LA RETRAITE planifiez aujourd hui pour demain Voici l édition

GUIDEDE LA PLANIFICATION FINANCIÈRE planifiez aujourd hui pour demain DE LA RETRAITE édition 2014-2015 GUIDE DE LA PLANIFICATION FINANCIÈRE DE LA RETRAITE planifiez aujourd hui pour demain Voici l édition

Fonctionnement et procédure Prêt REER-RAP La Capitale

Fonctionnement et procédure Prêt REER-RAP La Capitale Formulaires à remplir (fichiers PDF) Contrat de prêt REER-RAP T128 Demande d adhésion-instruction RER (pour RAP) T015 Régime d accession à la propriété

Fonctionnement et procédure Prêt REER-RAP La Capitale Formulaires à remplir (fichiers PDF) Contrat de prêt REER-RAP T128 Demande d adhésion-instruction RER (pour RAP) T015 Régime d accession à la propriété

Veuillez noter que les dispositions législatives mentionnées dans le présent bulletin entrent en vigueur le 31 mai 2010.

Bulletin de politique n 1 Date de publication : le 21 avril 2010 Dernière mise à jour : le 25 mai 2010 Compte de retraite immobilisé (CRI) Veuillez noter que les dispositions législatives mentionnées dans

Bulletin de politique n 1 Date de publication : le 21 avril 2010 Dernière mise à jour : le 25 mai 2010 Compte de retraite immobilisé (CRI) Veuillez noter que les dispositions législatives mentionnées dans

FONDS SIMPLE BON SENS ADDENDA RELATIF À

LA COMPAGNIE D ASSURANCE-VIE PRIMERICA DU CANADA FONDS SIMPLE BON SENS ADDENDA RELATIF À L IMMOBILISATION DES FONDS CRI DE L ONTARIO Votre addenda Vous trouverez ci-joint l addenda relatif à l immobilisation

LA COMPAGNIE D ASSURANCE-VIE PRIMERICA DU CANADA FONDS SIMPLE BON SENS ADDENDA RELATIF À L IMMOBILISATION DES FONDS CRI DE L ONTARIO Votre addenda Vous trouverez ci-joint l addenda relatif à l immobilisation

Particulier. activités Investisseur Ajout d un quatrième palier à. Entreprise

Faits saillants Particulier Fractionnement de revenu de retraite entre conjoints Indexation contribution Faits parentale saillants au service ayant de un garde impact Crédit direct d impôt sur LogiRénov

Faits saillants Particulier Fractionnement de revenu de retraite entre conjoints Indexation contribution Faits parentale saillants au service ayant de un garde impact Crédit direct d impôt sur LogiRénov

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER RESTREINT. Fédéral (FRVR)

") ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER RESTREINT Fédéral (FRVR) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER RESTREINT Fédéral (FRVR) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les

Mises de fonds et documentation requise

Mises de fonds et documentation requise VÉRIFICATION DE L AVOIR PROPRE L avoir propre est le montant que l emprunteur verse à titre de mise de fonds à l achat de cette propriété. Les exigences relatives

Mises de fonds et documentation requise VÉRIFICATION DE L AVOIR PROPRE L avoir propre est le montant que l emprunteur verse à titre de mise de fonds à l achat de cette propriété. Les exigences relatives

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773 FORMULAIRE CONFIDENTIEL Veuillez répondre au meilleur de votre connaissance. Pour toute question, appelez-nous. Lorsque vous aurez complété, appelez-nous

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773 FORMULAIRE CONFIDENTIEL Veuillez répondre au meilleur de votre connaissance. Pour toute question, appelez-nous. Lorsque vous aurez complété, appelez-nous

Le travail continue! Message du président

Bulletin / avril 2014 Section Télébec Message du président Le travail continue! L hiver est maintenant derrière nous et les beaux jours du printemps sont à notre porte. Enfin, diront certains. Mais, quelle

Bulletin / avril 2014 Section Télébec Message du président Le travail continue! L hiver est maintenant derrière nous et les beaux jours du printemps sont à notre porte. Enfin, diront certains. Mais, quelle

Le gouvernement du Canada, à l instar de

Philip Giles et Karen Maser Utilisation du REER avant la retraite Le gouvernement du Canada, à l instar de ceux de nombreux autres pays, offre une mesure incitative pour encourager l épargneretraite personnelle.

Philip Giles et Karen Maser Utilisation du REER avant la retraite Le gouvernement du Canada, à l instar de ceux de nombreux autres pays, offre une mesure incitative pour encourager l épargneretraite personnelle.

Brochure. Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS. Réservé aux conseillers à titre d information

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

Guide d administration RÉGIME VOLONTAIRE D ÉPARGNE-RETRAITE (RVER) RÉGIME DE PENSION AGRÉÉ COLLECTIF (RPAC)

RÉGIME DE PENSION AGRÉÉ COLLECTIF (RPAC)") Guide d administration RÉGIME VOLONTAIRE D ÉPARGNE-RETRAITE (RVER) RÉGIME DE PENSION AGRÉÉ COLLECTIF (RPAC) Gestion de votre RVER/RPAC Vous avez eu raison de mettre en place un régime d épargne au travail

Guide d administration RÉGIME VOLONTAIRE D ÉPARGNE-RETRAITE (RVER) RÉGIME DE PENSION AGRÉÉ COLLECTIF (RPAC) Gestion de votre RVER/RPAC Vous avez eu raison de mettre en place un régime d épargne au travail

2 - Deuxième personne à assurer - Co-contractant

NS VS REMERCIONS D ÉCRIRE EN LETTRES MAJUSCULES AFIN D'ÉVITER TTE ERREUR D'INTERPRÉTATION CODE CONSEIL : Nom : 1 - Première personne à assurer - Contractant Sté M Mme Mlle Web e-mail :... @... 2 - Deuxième

NS VS REMERCIONS D ÉCRIRE EN LETTRES MAJUSCULES AFIN D'ÉVITER TTE ERREUR D'INTERPRÉTATION CODE CONSEIL : Nom : 1 - Première personne à assurer - Contractant Sté M Mme Mlle Web e-mail :... @... 2 - Deuxième

Le gouvernement du Canada offre un

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

Les régimes enregistrés d épargne-études

Les régimes enregistrés d épargne-études Qu est-ce qu un régime enregistré d épargne-études? Un régime enregistré d épargne-études (REEE) est un contrat entre un particulier (le souscripteur) et une personne

Les régimes enregistrés d épargne-études Qu est-ce qu un régime enregistré d épargne-études? Un régime enregistré d épargne-études (REEE) est un contrat entre un particulier (le souscripteur) et une personne

Régime de retraite individuel

Régime de retraite individuel Préparée pour : 30 mars, 2010 Madame Hélène Vestie François Forget Directeur administratif Stratégie financière Impact inc. 485, rue McGill bureau 400 Montréal, Québec Téléphone

Régime de retraite individuel Préparée pour : 30 mars, 2010 Madame Hélène Vestie François Forget Directeur administratif Stratégie financière Impact inc. 485, rue McGill bureau 400 Montréal, Québec Téléphone

Un changement important s appliquera à votre rente à vos 65 ans

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

Quand arrive la retraite

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Préparez la retraite que vous voulez

Préparez la retraite que vous voulez Vous méritez une retraite agréable La retraite est l un des événements les plus importants de votre vie. Elle marque le passage vers une nouvelle étape merveilleuse

Préparez la retraite que vous voulez Vous méritez une retraite agréable La retraite est l un des événements les plus importants de votre vie. Elle marque le passage vers une nouvelle étape merveilleuse

Nos régimes d épargne-retraite collectifs 5057-00F-AOÛT13. Des solutions simples pour vous faciliter la vie!

Nos régimes d épargne-retraite collectifs 5057-00F-AOÛT13 Des solutions simples pour vous faciliter la vie! Comment attirer et fidéliser un personnel qualifié dans un marché compétitif. Aux yeux des employés,

Nos régimes d épargne-retraite collectifs 5057-00F-AOÛT13 Des solutions simples pour vous faciliter la vie! Comment attirer et fidéliser un personnel qualifié dans un marché compétitif. Aux yeux des employés,

À quoi le Québec ressemblera-t-il en 2030?

À quoi le Québec ressemblera-t-il en 2030? Nicholas-James Clavet (CIRPÉE) Jean-Yves Duclos (CIRPÉE, CIRANO) Bernard Fortin (CIRPÉE, CIRANO) Steeve Marchand (CIRPÉE) 1 / 23 De grandes questions En quoi

À quoi le Québec ressemblera-t-il en 2030? Nicholas-James Clavet (CIRPÉE) Jean-Yves Duclos (CIRPÉE, CIRANO) Bernard Fortin (CIRPÉE, CIRANO) Steeve Marchand (CIRPÉE) 1 / 23 De grandes questions En quoi

C est par ce magnifique paysage abitibien, photographié par Hugo Lacroix, que nous avons choisi d illustrer notre slogan.

C est par ce magnifique paysage abitibien, photographié par Hugo Lacroix, que nous avons choisi d illustrer notre slogan. En plus de présenter une nature calme et sécurisante, cette image démontre toute

C est par ce magnifique paysage abitibien, photographié par Hugo Lacroix, que nous avons choisi d illustrer notre slogan. En plus de présenter une nature calme et sécurisante, cette image démontre toute

Régime à cotisation déterminée. On sait ce qu on met dedans; ce qu on retirera à la retraite dépend du rendement.

Le Régime volontaire d épargne retraite (RVER) face au défi de la sécurité du revenu à la retraite des personnes salariées des groupes communautaires et de femmes et des entreprises d économie sociale

Le Régime volontaire d épargne retraite (RVER) face au défi de la sécurité du revenu à la retraite des personnes salariées des groupes communautaires et de femmes et des entreprises d économie sociale

OPTIMISATION FISCALE Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA.

Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA. 1 I- Présentation II- Objectifs Connaître les règles de base de l optimisation fiscale: Pour les individus; Les familles; Les personnes en affaires. Fournir des

Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA. 1 I- Présentation II- Objectifs Connaître les règles de base de l optimisation fiscale: Pour les individus; Les familles; Les personnes en affaires. Fournir des

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES Par : Pierre-Guy Sylvestre Service de la recherche Syndicat canadien de la fonction publique 2 Protégeons les régimes de retraite à prestations

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES Par : Pierre-Guy Sylvestre Service de la recherche Syndicat canadien de la fonction publique 2 Protégeons les régimes de retraite à prestations

Optimisez la passerelle

www.ca-els.com Optimisez la passerelle de l épargne temps vers le PERCO La loi du 9 novembre 2010 vous offre une opportunité fiscale et sociale Un cadre fiscal et social attractif... La loi n 2010-1330

www.ca-els.com Optimisez la passerelle de l épargne temps vers le PERCO La loi du 9 novembre 2010 vous offre une opportunité fiscale et sociale Un cadre fiscal et social attractif... La loi n 2010-1330

CIG d Investissements Manuvie. Sécurité pour votre portefeuille, Choix et souplesse pour vous

CIG d Investissements Manuvie Sécurité pour votre portefeuille, Choix et souplesse pour vous Les CIG * d Investissements Manuvie DES CARACTÉRISTIQUES NOVATRICES ADAPTÉES À VOS BESOINS DE PLACEMENT 1. Profitez

CIG d Investissements Manuvie Sécurité pour votre portefeuille, Choix et souplesse pour vous Les CIG * d Investissements Manuvie DES CARACTÉRISTIQUES NOVATRICES ADAPTÉES À VOS BESOINS DE PLACEMENT 1. Profitez

Fédération des Mouvements Personne D Abord du Québec

Fédération des Mouvements Personne D Abord du Québec VERS UN RÉGIME DE RENTES DU QUÉBEC RENFORCÉ ET ÉQUITABLE Bonjour, je me présente, Louise Bourgeois, présidente de la Fédération des Mouvements Personne

Fédération des Mouvements Personne D Abord du Québec VERS UN RÉGIME DE RENTES DU QUÉBEC RENFORCÉ ET ÉQUITABLE Bonjour, je me présente, Louise Bourgeois, présidente de la Fédération des Mouvements Personne

ADDENDA POUR LES TRANSFERTS DE RENTE IMMOBILISÉE DANS UN COMPTE DE RETRAITE IMMOBILISÉ (CRI) RÉGIME D ÉPARGNE-RETRAITE AUTOGÉRÉ BMO LIGNE D ACTION

RÉGIME D ÉPARGNE-RETRAITE AUTOGÉRÉ BMO LIGNE D ACTION") ADDENDA POUR LES TRANSFERTS DE RENTE IMMOBILISÉE DANS UN COMPTE DE RETRAITE IMMOBILISÉ (CRI) Pour les transferts faits conformément à la Loi sur les régimes complémentaires de retraite (Québec) RÉGIME

ADDENDA POUR LES TRANSFERTS DE RENTE IMMOBILISÉE DANS UN COMPTE DE RETRAITE IMMOBILISÉ (CRI) Pour les transferts faits conformément à la Loi sur les régimes complémentaires de retraite (Québec) RÉGIME

ADDENDA RELATIF À L IMMOBILISATION DES FONDS AGF

PLACEMENTS AGF INC. ADDENDA RELATIF À L IMMOBILISATION DES FONDS AGF CRI DU QUÉBEC FRV DU QUÉBEC Addenda relatif à l immobilisation des fonds Vous trouverez ci-joint l addenda relatif à l immobilisation

PLACEMENTS AGF INC. ADDENDA RELATIF À L IMMOBILISATION DES FONDS AGF CRI DU QUÉBEC FRV DU QUÉBEC Addenda relatif à l immobilisation des fonds Vous trouverez ci-joint l addenda relatif à l immobilisation

ET ATTENDU QUE le FRVR comprend une demande, une déclaration de fiducie et des addenda, le cas échéant.

DE PLACEMENTS NORDOUEST & ETHIQUES S.E.C. FONDS DE REVENU DE RETRAITE, FRR 1503 ENTENTE EN VERTU DE LA Loi de 1985 sur les normes de prestation de pension concernant les transferts de FONDS DE PENSION

DE PLACEMENTS NORDOUEST & ETHIQUES S.E.C. FONDS DE REVENU DE RETRAITE, FRR 1503 ENTENTE EN VERTU DE LA Loi de 1985 sur les normes de prestation de pension concernant les transferts de FONDS DE PENSION

ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ. Québec (CRI)

") ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ Québec (CRI) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms

ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ Québec (CRI) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms

Programme de prêts REE

Brochure Programme de prêts REE Réservé aux conseillers à titre d information LA BANQUE AU SERVICE DES CONSEILLERS Page 1 de 10 Prêt REE C'est un concept simple : le plutôt vous commencez à épargner, plus

Brochure Programme de prêts REE Réservé aux conseillers à titre d information LA BANQUE AU SERVICE DES CONSEILLERS Page 1 de 10 Prêt REE C'est un concept simple : le plutôt vous commencez à épargner, plus

Guide Le départ à la retraite Questions fréquentes sur le régime de retraite des employés du gouvernement et des organismes publics (RREGOP et RRPE)

") Service PRASE Édifice 500, rue Murray, bureau 500 Sherbrooke, Québec J1G 2K6 Téléphone : 819 780-2200, poste 47777 Sans frais : 1 855 780-2220, poste 47777 Télécopie : 819 780-1821 Site web : www.csss-iugs.ca/prase

Service PRASE Édifice 500, rue Murray, bureau 500 Sherbrooke, Québec J1G 2K6 Téléphone : 819 780-2200, poste 47777 Sans frais : 1 855 780-2220, poste 47777 Télécopie : 819 780-1821 Site web : www.csss-iugs.ca/prase

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR?

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR? Le départ de l entreprise est obligatoirement le dernier jour d un mois. La date de retraite se situe obligatoirement le 1 er jour du mois, en général, le

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR? Le départ de l entreprise est obligatoirement le dernier jour d un mois. La date de retraite se situe obligatoirement le 1 er jour du mois, en général, le

Comment utiliser les nouveaux documents de souscription

Comment utiliser les nouveaux documents de souscription Assurance Vie Nouvelles obligations d information pré-contractuelle du souscripteur Les points sensibles Ces dispositions entreront en vigueur le

Comment utiliser les nouveaux documents de souscription Assurance Vie Nouvelles obligations d information pré-contractuelle du souscripteur Les points sensibles Ces dispositions entreront en vigueur le

Êtes-vous prêt à prendre votre retraite?

Êtes-vous prêt à prendre votre retraite? VOTRE PLANIFICATION DE LA RETRAITE GUIDE SUR L AVENIR QUE VOUS SOUHAITEZ Vous pensez à la retraite depuis un bon moment déjà. En attendant ce moment, le présent

Êtes-vous prêt à prendre votre retraite? VOTRE PLANIFICATION DE LA RETRAITE GUIDE SUR L AVENIR QUE VOUS SOUHAITEZ Vous pensez à la retraite depuis un bon moment déjà. En attendant ce moment, le présent

APERÇU DU FONDS Fonds Iman de Global, série A au 13 avril 2015

APERÇU DU FONDS Fonds Iman de Global, série A au 13 avril 2015 Ce document contient des renseignements essentiels sur le Fonds Iman de Global que vous devriez connaître. Vous trouverez plus de détails

APERÇU DU FONDS Fonds Iman de Global, série A au 13 avril 2015 Ce document contient des renseignements essentiels sur le Fonds Iman de Global que vous devriez connaître. Vous trouverez plus de détails

Gestion des finances personnelles. Planifier stratégiquement mes finances personnelles. 30 heures

Gestion des finances personnelles Planifier stratégiquement mes finances personnelles 30 heures Automne2015 Thématique générale du cours Ce cours traite les trois grands objectifs de la planification financière

Gestion des finances personnelles Planifier stratégiquement mes finances personnelles 30 heures Automne2015 Thématique générale du cours Ce cours traite les trois grands objectifs de la planification financière

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC. Par : Service de fiscalité

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Par : Service de fiscalité PRÉSENTATION Veuillez prendre note qu'il ne s'agit pas d'un résumé exhaustif de toutes les mesures contenues

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Par : Service de fiscalité PRÉSENTATION Veuillez prendre note qu'il ne s'agit pas d'un résumé exhaustif de toutes les mesures contenues

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER Québec (FRV) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms «je»,

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER Québec (FRV) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms «je»,

Guide de la demande d autorisation pour administrer un régime volontaire d épargneretraite

Guide de la demande d autorisation pour administrer un régime volontaire d épargneretraite Mars 2015 TABLE DES MATIÈRES INTRODUCTION... 3 À QUI S ADRESSE CE GUIDE?... 3 AVANT DE DÉBUTER... 4 SERVICE DE

Guide de la demande d autorisation pour administrer un régime volontaire d épargneretraite Mars 2015 TABLE DES MATIÈRES INTRODUCTION... 3 À QUI S ADRESSE CE GUIDE?... 3 AVANT DE DÉBUTER... 4 SERVICE DE

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Programme de prêts REER

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

régime d assurance collective

Ma ligne de protection de revenu régime d assurance collective Mes assurances salaire 2 Bonjour, je suis Fiche Salaire, et je viens vous entretenir d un sujet capital en matière de sécurité financière,

Ma ligne de protection de revenu régime d assurance collective Mes assurances salaire 2 Bonjour, je suis Fiche Salaire, et je viens vous entretenir d un sujet capital en matière de sécurité financière,

Le compte bancaire qui vous convient Ce que vous devez savoir

01 Le compte bancaire qui vous convient Ce que vous devez savoir Vous disposez d un vaste choix : il existe plus de cent forfaits bancaires offerts par plus de vingt banques au Canada. Vous pouvez comparer

01 Le compte bancaire qui vous convient Ce que vous devez savoir Vous disposez d un vaste choix : il existe plus de cent forfaits bancaires offerts par plus de vingt banques au Canada. Vous pouvez comparer

Guide de la planification financière de la retraite. Édition 2006-2007. Question Retraite... j ai mon plan

Guide de la planification financière de la retraite Édition 2006-2007 Question Retraite... j ai mon plan Voici la toute dernière édition du Guide de la planification financière de la retraite. Les partenaires

Guide de la planification financière de la retraite Édition 2006-2007 Question Retraite... j ai mon plan Voici la toute dernière édition du Guide de la planification financière de la retraite. Les partenaires

Êtes-vous prêt à prendre votre retraite?

TD Waterhouse Êtes-vous prêt à prendre votre retraite? Votre guide sur l avenir que vous souhaitez Vous pensez à la retraite depuis un bon moment déjà. En attendant ce moment, le présent guide peut vous

TD Waterhouse Êtes-vous prêt à prendre votre retraite? Votre guide sur l avenir que vous souhaitez Vous pensez à la retraite depuis un bon moment déjà. En attendant ce moment, le présent guide peut vous

Introduction des. comptes d épargne libre d impôt

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

CCBMAD - FICHE PRATIQUE N 1

CCBMAD - FICHE PRATIQUE N 1 COMPLEMENTAIRE SANTE (MUTUELLE) Le Texte : Avenant n 2/2011 du 12 juillet 2011 agréé le 18 novembre 2011 par arrêté paru au JO le 29 novembre 2011 - étendu le par arrêté paru

CCBMAD - FICHE PRATIQUE N 1 COMPLEMENTAIRE SANTE (MUTUELLE) Le Texte : Avenant n 2/2011 du 12 juillet 2011 agréé le 18 novembre 2011 par arrêté paru au JO le 29 novembre 2011 - étendu le par arrêté paru

Les 10 étapes vers un patrimoine en toute sérénité

Les 10 étapes vers un patrimoine en toute sérénité Présentation d'optima Fondée en 1991 Indépendante 13.160 clients au 01/09/2010 316 collaborateurs Leader sur le marché belge Bureaux à Gand et à Braine-l

Les 10 étapes vers un patrimoine en toute sérénité Présentation d'optima Fondée en 1991 Indépendante 13.160 clients au 01/09/2010 316 collaborateurs Leader sur le marché belge Bureaux à Gand et à Braine-l

En avril 2006, un citoyen produit sa déclaration de revenus 2005. En septembre de la même année, il constate une erreur dans sa déclaration initiale et produit une déclaration amendée à laquelle il joint

En avril 2006, un citoyen produit sa déclaration de revenus 2005. En septembre de la même année, il constate une erreur dans sa déclaration initiale et produit une déclaration amendée à laquelle il joint

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

Les enjeux de la retraite pour les prochaines générations

13 Par Yves Hébert Rédacteur en chef Mot du rédacteur en chef L imposition s est au fil du temps modelée selon les collectivités, les conjonctures, les systèmes économiques et politiques. Aujourd hui,

13 Par Yves Hébert Rédacteur en chef Mot du rédacteur en chef L imposition s est au fil du temps modelée selon les collectivités, les conjonctures, les systèmes économiques et politiques. Aujourd hui,

Parce que la retraite ça se prépare!

RREGOP RREGOP Parce que la retraite ça se prépare! Parce que la retraite, ça se prépare! Octobre 2012 Session de formation RREGOP Sécurité sociale, CSQ-Québec Janvier 2013 Mise en garde Lorsque l on pense

RREGOP RREGOP Parce que la retraite ça se prépare! Parce que la retraite, ça se prépare! Octobre 2012 Session de formation RREGOP Sécurité sociale, CSQ-Québec Janvier 2013 Mise en garde Lorsque l on pense

sur votre régime de retraite

Régie des rentes du Québec Régimes complémentaires de retraite sur votre régime de retraite La Régie des rentes du Québec Lauréate du Grand Prix québécois de la qualité 2001 Ce document d information n

Régie des rentes du Québec Régimes complémentaires de retraite sur votre régime de retraite La Régie des rentes du Québec Lauréate du Grand Prix québécois de la qualité 2001 Ce document d information n

LA RETRAITE Loi Madelin (R94)

") LA RETRAITE Loi Madelin (R94) Type de contrat Age de l assuré Garanties en cas de vie Rente viagère différée (destinée aux professions non salariées non agricoles) L âge de l assuré, déterminé en nombre

LA RETRAITE Loi Madelin (R94) Type de contrat Age de l assuré Garanties en cas de vie Rente viagère différée (destinée aux professions non salariées non agricoles) L âge de l assuré, déterminé en nombre

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE L assurance vie n est pas un sujet des plus palpitants, mais vos proches peuvent être dans le pétrin, au moment de votre décès, si vous n avez pas réfléchi

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE L assurance vie n est pas un sujet des plus palpitants, mais vos proches peuvent être dans le pétrin, au moment de votre décès, si vous n avez pas réfléchi

Comment est fixé. Qui administre. Comment calcule-t-on la rente. Quelle est la différence entre. le taux de cotisation? votre régime de retraite?

En tant qu employé de la fonction publique, du réseau de la santé et des services sociaux ou du réseau de l éducation, vous êtes au nombre des 45 % de travailleurs québécois qui cotisent à un régime de

En tant qu employé de la fonction publique, du réseau de la santé et des services sociaux ou du réseau de l éducation, vous êtes au nombre des 45 % de travailleurs québécois qui cotisent à un régime de

CONSEILS POUR ACCROÎTRE VOTRE NIVEAU DE VIE À LA RETRAITE

GUIDE RETRAITE 02 02 03 04 06 10 11 13 19 20 22 CAP SUR LA RETRAITE LA CLÉ D UNE RETRAITE RÉUSSIE : LA PLANIFICATION VOTRE MODE DE VIE À LA RETRAITE VOS SOURCES DE REVENU À LA RETRAITE VOTRE BUDGET DE

GUIDE RETRAITE 02 02 03 04 06 10 11 13 19 20 22 CAP SUR LA RETRAITE LA CLÉ D UNE RETRAITE RÉUSSIE : LA PLANIFICATION VOTRE MODE DE VIE À LA RETRAITE VOS SOURCES DE REVENU À LA RETRAITE VOTRE BUDGET DE

SOMMAIRE DU RÉGIME DE RETRAITE DE L INDUSTRIE DE LA CONSTRUCTION

Renseignements Vous pouvez communiquer avec le personnel du service à la clientèle de la CCQ : Abitibi Témiscamingue Tél.: 819 825-4477 Bas-Saint-Laurent Gaspésie Tél.: 418 724-4491 Côte-Nord Tél.: 418

Renseignements Vous pouvez communiquer avec le personnel du service à la clientèle de la CCQ : Abitibi Témiscamingue Tél.: 819 825-4477 Bas-Saint-Laurent Gaspésie Tél.: 418 724-4491 Côte-Nord Tél.: 418

L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Colloque gestion et établissement Succombez à la tentation de gérer! 2 et 3 novembre 2009 L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Colloque gestion et établissement Succombez à la tentation de gérer! 2 et 3 novembre 2009 L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

PÉRENNISER NOS RÉGIMES À PRESTATIONS DÉTERMINÉES: UN DÉFI DE TAILLE

PÉRENNISER NOS RÉGIMES À PRESTATIONS DÉTERMINÉES: UN DÉFI DE TAILLE Présentation au SEPB Par Marie Josée Naud, conseillère à la FTQ L état des lieux au Canada 2 Les cinq étages du système de retraite canadien

PÉRENNISER NOS RÉGIMES À PRESTATIONS DÉTERMINÉES: UN DÉFI DE TAILLE Présentation au SEPB Par Marie Josée Naud, conseillère à la FTQ L état des lieux au Canada 2 Les cinq étages du système de retraite canadien

double fiscalité attention à la trappe

17 Par Kathy Noël double fiscalité attention à la trappe Le Québec est la seule province du Canada où les contribuables doivent produire deux déclarations d impôt. De nombreuses différences découlent de

17 Par Kathy Noël double fiscalité attention à la trappe Le Québec est la seule province du Canada où les contribuables doivent produire deux déclarations d impôt. De nombreuses différences découlent de

(Lettre du Gouvernement japonais)

") (Lettre du Gouvernement japonais) Traduction Paris, le 11 janvier 2007 Votre Excellence, Me référant à la Convention entre le Gouvernement de la République française et le Gouvernement du Japon en vue

(Lettre du Gouvernement japonais) Traduction Paris, le 11 janvier 2007 Votre Excellence, Me référant à la Convention entre le Gouvernement de la République française et le Gouvernement du Japon en vue

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

La sécurité financière, ça se planifie!

PERFECTIONNEMENT PROFESSIONNEL 2014-2015 La sécurité financière, ça se planifie! Cours d'une journée qui s adresse aux dentistes seulement DESCRIPTION Vos besoins évoluent sans cesse. Comment donc assurer

PERFECTIONNEMENT PROFESSIONNEL 2014-2015 La sécurité financière, ça se planifie! Cours d'une journée qui s adresse aux dentistes seulement DESCRIPTION Vos besoins évoluent sans cesse. Comment donc assurer

Stratégies relatives au compte d épargne libre d impôt

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

Offre Exclusive. Médecins. Fédération des médecins résidents du Québec

Offre Exclusive Médecins Fédération des médecins résidents du Québec Volet transactionnel Une offre à la hauteur de votre réussite Desjardins est fier d être partenaire de la Fédération des médecins résidents

Offre Exclusive Médecins Fédération des médecins résidents du Québec Volet transactionnel Une offre à la hauteur de votre réussite Desjardins est fier d être partenaire de la Fédération des médecins résidents