Bienvenue dans votre FIBENligne

|

|

|

- Jean-Christophe Tassé

- il y a 8 ans

- Total affichages :

Transcription

1 Bienvenue dans votre FIBENligne Retrouvez dans votre FIBENligne toutes les nouveautés FIBEN et l ensemble des services que la Banque de France met à votre disposition pour vous aider dans votre maîtrise du risque financier et être ainsi au plus près de vos préoccupations.

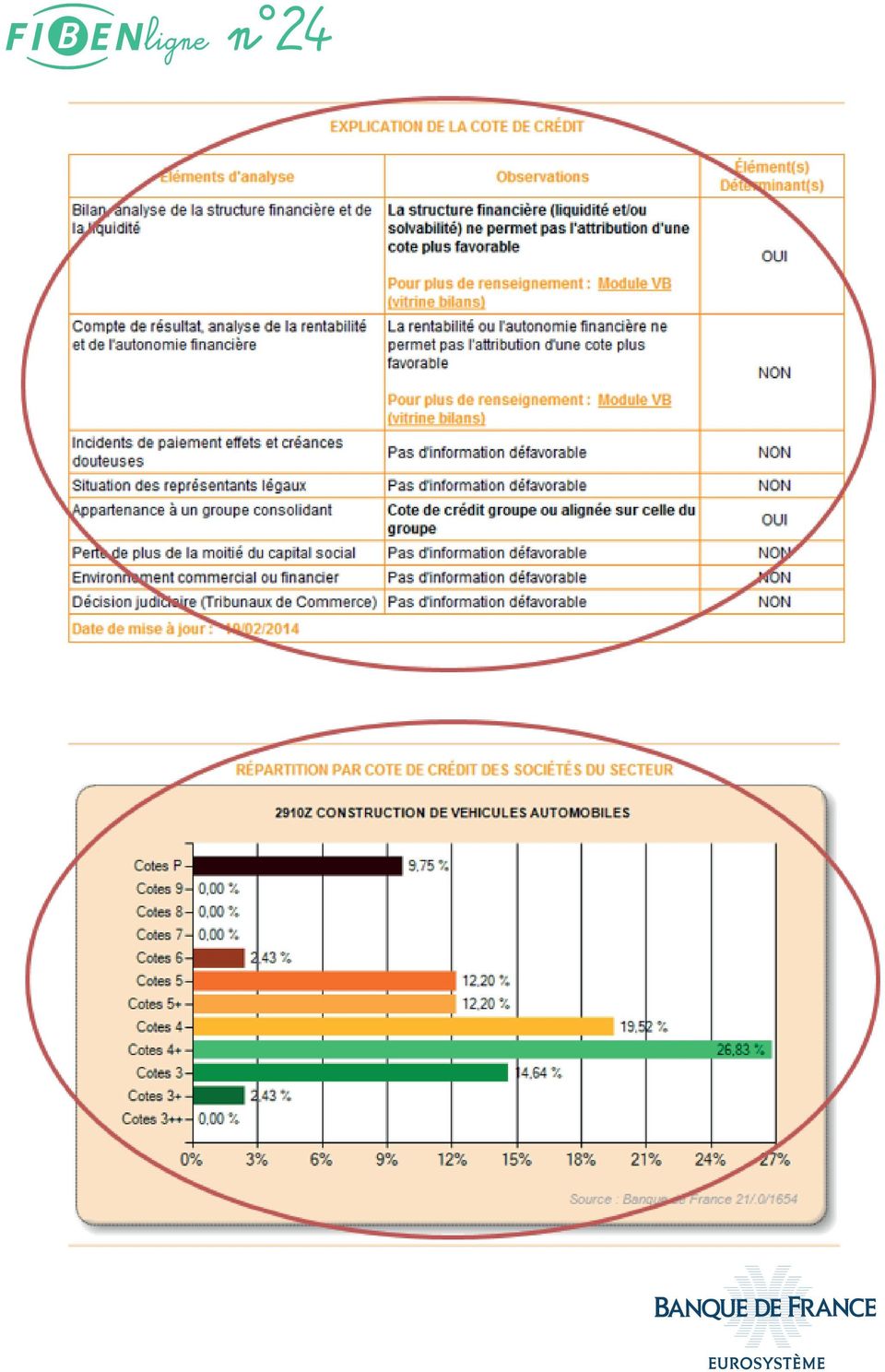

2 LES PRODUITS FIBEN Refonte du module 37 «La cotation et son explication» Profondément révisée, la nouvelle version de ce module déjà très apprécié, exclusivité Banque de France, présentera une ergonomie plus conviviale et une meilleure lisibilité des informations diffusées. À partir de mi-novembre, chaque élément d analyse ayant déterminé la cotation Banque de France fera ainsi l objet d un message spécifique. Le module 37 sera également enrichi, pour chaque entité interrogée, des informations complémentaires suivantes : - activité BDF (secteur d activité), - cotation(s) précédente(s) attribuée(s) dans les 23 derniers mois et date d attribution, - curseur permettant de positionner l entité sur l échelle de valeurs de la cotation, - histogramme indiquant la répartition des cotes de crédit des entreprises du secteur d activité concerné. Intégré dans l itinéraire «Analyse du risque» de Fiben POBI, le module 37 se présentera désormais ainsi :

, - cotation(s) précédente(s) attribuée(s) dans les")

3

4

5 Création du module 31 «Les créances clients garanties par les assureurs-crédit» Uniquement destiné à la profession bancaire, ce nouveau module sera disponible à partir de la mi-novembre 2014 et restituera, en exclusivité, plusieurs informations sur les encours garantis par les assureurs-crédit pour l entité interrogée. En plus des informations communes à l ensemble des modules telles que descriptif, SIREN, dénomination, seront ainsi communiquées des informations spécifiques sur la couverture du portefeuille clients, à partir d un seuil de : - le mois de dernière centralisation des créances clients garanties, - la moyenne des créances garanties sur les 13 derniers mois significatifs diffusés dans le module, - le montant des encours garantis sur chacun des 13 derniers mois arrondi au millier le plus proche. Ces données constituent une aide précieuse dans l appréciation du risque. En effet, si le poste «Client» est composé pour une large part de créances garanties, alors cet élément d information est de nature à atténuer les craintes que peut susciter un volume important et/ou croissant de créances sur la clientèle de l entreprise.

6 Intégré dans l itinéraire «Informations bancaires/solvabilité» de Fiben POBI, le module 31 s affichera ainsi :

7 LES BRÈVES Conjoncture : publications régionales mensuelles et indicateurs France et zone euro hebdomadaires Pour connaître la conjoncture économique de votre région, «Tendances régionales» synthétise les informations recueillies mensuellement auprès des chefs d'entreprises de la région sur l'évolution de la conjoncture économique dans l'industrie, les services marchands, la construction et le commerce de gros. Pour leur part, les «Indicateurs conjoncturels France et zone euro» sont une publication de la Banque de France qui paraît chaque vendredi après-midi, exclusivement sur le site internet. Cette publication offre à tous les observateurs de la conjoncture économique française et européenne une lecture resserrée et facile d'accès des évolutions récentes et des données macroéconomiques actualisées. Les principaux indicateurs rendant compte de ce suivi conjoncturel concernent notamment les prévisions de croissance, les enquêtes menées auprès des chefs d'entreprises et des consommateurs, la consommation des ménages, l'évolution des prix et le marché du travail. Pour en savoir plus Retrouvez l ensemble de ces publications sur : ations-regionales.html dicateurs-de-conjoncture-hebdomadaire.html

8 LE DOSSIER Conjoncture : publications régionales mensuelles et indicateurs France et zone euro hebdomadaires Quels sont, dans un groupe d entreprises ayant recours au crédit bancaire, les rôles respectifs de la maison mère et de ses filiales? Comment se concentrent ces encours de crédits parmi les entités du groupe? S adresse-t-il à une ou à plusieurs banques? À partir d un échantillon de plus de groupes extrait de la base FIBEN de la Banque de France, cette étude cherche à répondre à ces questions en analysant successivement les grandes masses d encours de crédits et leur répartition à l intérieur de ces groupes, les rôles respectifs de la maison mère et des filiales et les relations de ces entreprises avec les banques. Il ressort de cette analyse que les maisons mères concentrent plus généralement les opérations de crédit de montant élevé, en particulier pour les crédits mobilisables (lignes de crédit disponibles non utilisées par le groupe). Les filiales concentrent quant à elles de nombreuses opérations, de montant plus faible. Autre enseignement, la répartition des rôles entre filiales et société mère diffère selon la taille de l entité globale. Dans les groupes de PME, la concentration des crédits au niveau de la maison mère peut accroître le pouvoir de négociation du groupe vis-à-vis de la banque. Les grandes entreprises tirent en revanche un avantage en matière de coût de coordination des demandes de crédit au sein du groupe. La notion d ETI apparait alors comme la taille critique pour permettre la décentralisation des demandes de crédit dans les filiales, sans coût de coordination excessif. Enfin, il existe une relation croissante entre la taille d un groupe et le nombre de banques avec lesquelles il est en relation. Dans la plupart des cas, les grands groupes ne concentrent pas leurs crédits dans la même banque et le degré de concentration varie selon le type de concours.

9 Autre enseignement, la répartition des rôles entre filiales et société mère diffère selon la taille de l entité globale. Dans les groupes de PME, la concentration des crédits au niveau de la maison mère peut accroître le pouvoir de négociation du groupe vis-à-vis de la banque. Les grandes entreprises tirent en revanche un avantage en matière de coût de coordination des demandes de crédit au sein du groupe. La notion d ETI apparait alors comme la taille critique pour permettre la décentralisation des demandes de crédit dans les filiales, sans coût de coordination excessif. Enfin, il existe une relation croissante entre la taille d un groupe et le nombre de banques avec lesquelles il est en relation. Dans la plupart des cas, les grands groupes ne concentrent pas leurs crédits dans la même banque et le degré de concentration varie selon le type de concours. Pour en savoir plus Retrouvez l intégralité de cette étude de 18 pages sur : DF196-credits-bancaires-etude-3.pdf

Bienvenue dans votre FIBENligne

Bienvenue dans votre FIBENligne Retrouvez dans votre FIBENligne toutes les nouveautés FIBEN et l ensemble des services que la Banque de France met à votre disposition pour vous aider dans votre maîtrise

Bienvenue dans votre FIBENligne Retrouvez dans votre FIBENligne toutes les nouveautés FIBEN et l ensemble des services que la Banque de France met à votre disposition pour vous aider dans votre maîtrise

E-ASSURÉS RECHERCHE LE PROFIL DES PERSONNES ASSURANCE SANTÉ DES A LA SUR INTERNET D UNE PUBLIÉ PAR. 23 e ÉDITION

L OBSERVATOIRE PUBLIÉ PAR LE PROFIL DES PERSONNES A LA RECHERCHE DES D UNE E-ASSURÉS 23 e ÉDITION SEPTEMBRE NOVEMBRE 2014 ASSURANCE SANTÉ SUR INTERNET QUI SOMMES-NOUS? PRÉSENTATION DE cmonassurance est

L OBSERVATOIRE PUBLIÉ PAR LE PROFIL DES PERSONNES A LA RECHERCHE DES D UNE E-ASSURÉS 23 e ÉDITION SEPTEMBRE NOVEMBRE 2014 ASSURANCE SANTÉ SUR INTERNET QUI SOMMES-NOUS? PRÉSENTATION DE cmonassurance est

Le score Pour un diagnostic individuel Pour une analyse de portefeuille d entreprises

Le score Pour un diagnostic individuel Pour une analyse de portefeuille d entreprises IIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIII

Le score Pour un diagnostic individuel Pour une analyse de portefeuille d entreprises IIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIII

UNE ANNEE 2013 SOUS LE SIGNE DE L ACTION DOSSIER DE PRESSE

UNE ANNEE 2013 SOUS LE SIGNE DE L ACTION DOSSIER DE PRESSE Mercredi 23 janvier 2013 SOMMAIRE CONTEXTE DES MESURES TECHNIQUES POUR AUGMENTER LA LIQUIDITE DU MARCHE UNE STRATEGIE DE PROMOTION DU MARCHE AUPRES

UNE ANNEE 2013 SOUS LE SIGNE DE L ACTION DOSSIER DE PRESSE Mercredi 23 janvier 2013 SOMMAIRE CONTEXTE DES MESURES TECHNIQUES POUR AUGMENTER LA LIQUIDITE DU MARCHE UNE STRATEGIE DE PROMOTION DU MARCHE AUPRES

Quel rôle pour la Banque de France depuis l avènement de l euro?

Florian Colas Conférence d économie approfondie Note sur un point technique, élaborée à partir d un entretien avec Madame Claudine Cortet, Conseiller auprès du Directeur général des Etudes et Relations

Florian Colas Conférence d économie approfondie Note sur un point technique, élaborée à partir d un entretien avec Madame Claudine Cortet, Conseiller auprès du Directeur général des Etudes et Relations

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

La référence pour maîtriser votre risque. Guide de référence. de la cotation

La référence pour maîtriser votre risque Guide de référence de la cotation MARS 2015 Sommaire 1. LA COTATION : UN PROCESSUS D APPRÉCIATION DE LA SITUATION FINANCIÈRE DES ENTREPRISES 1 1.1. POURQUOI LA

La référence pour maîtriser votre risque Guide de référence de la cotation MARS 2015 Sommaire 1. LA COTATION : UN PROCESSUS D APPRÉCIATION DE LA SITUATION FINANCIÈRE DES ENTREPRISES 1 1.1. POURQUOI LA

Sous la direction de Laurent Faibis avec la collaboration de Jean-Michel Quatrepoint. Actes du Colloque Xerfi

Sous la direction de Laurent Faibis avec la collaboration de Jean-Michel Quatrepoint Finance emploi relocalisations Actes du Colloque Xerfi Michel Aglietta Eric Bourdais de Charbonnière Jérôme Cazes Louis

Sous la direction de Laurent Faibis avec la collaboration de Jean-Michel Quatrepoint Finance emploi relocalisations Actes du Colloque Xerfi Michel Aglietta Eric Bourdais de Charbonnière Jérôme Cazes Louis

APPEL D'OFFRE «Caution Agro-alimentaires»

APPEL D'OFFRE «Caution Agro-alimentaires» Société Dénomination Sociale : Forme Juridique : Adresse du siège social : Capital social: euros Répartition du capital (principaux associés et % de participation)

APPEL D'OFFRE «Caution Agro-alimentaires» Société Dénomination Sociale : Forme Juridique : Adresse du siège social : Capital social: euros Répartition du capital (principaux associés et % de participation)

La cotation Banque de France

ENTREPRISES PROFESSION BANCAIRE La cotation Banque de France Guide de référence 2011 Une référence pour le dialogue entre la banque et l entreprise Sommaire LA COTATION BANQUE DE FRANCE 1.1. UNE COTATION

ENTREPRISES PROFESSION BANCAIRE La cotation Banque de France Guide de référence 2011 Une référence pour le dialogue entre la banque et l entreprise Sommaire LA COTATION BANQUE DE FRANCE 1.1. UNE COTATION

La cotation Banque de France

ENTREPRISES PROFESSION BANCAIRE La cotation Banque de France Guide de référence 2007 Une référence pour le dialogue entre la banque et l entreprise Sommaire LA COTATION BANQUE DE FRANCE 1.1. UNE NOTE DE

ENTREPRISES PROFESSION BANCAIRE La cotation Banque de France Guide de référence 2007 Une référence pour le dialogue entre la banque et l entreprise Sommaire LA COTATION BANQUE DE FRANCE 1.1. UNE NOTE DE

ENQUETE QUALITE AUPRES DES DIRIGEANTS PME / PMI. Contribuer à la performance de l entreprise. Novembre 1999. GT015-rev octobre 2002

GT015-rev octobre 2002 ENQUETE QUALITE AUPRES DES DIRIGEANTS PME / PMI Enquête IPSOS Novembre 1999 Contribuer à la performance de l entreprise 153 rue de Courcelles 75817 Paris cedex 17 Tél. 01 44 15 60

GT015-rev octobre 2002 ENQUETE QUALITE AUPRES DES DIRIGEANTS PME / PMI Enquête IPSOS Novembre 1999 Contribuer à la performance de l entreprise 153 rue de Courcelles 75817 Paris cedex 17 Tél. 01 44 15 60

TechnologyFast50 Baromètre des candidats et lauréats 2006-2012. Novembre 2012

TechnologyFast50 Baromètre des candidats et lauréats 2006-2012 Novembre 2012 Sommaire 3 7 9 12 14 19 25 27 31 Présentation du baromètre Profil des entreprises Contexte économique Ressources humaines Financement

TechnologyFast50 Baromètre des candidats et lauréats 2006-2012 Novembre 2012 Sommaire 3 7 9 12 14 19 25 27 31 Présentation du baromètre Profil des entreprises Contexte économique Ressources humaines Financement

M_CONTRAN Contrats nouveaux

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

CIC Activité commerciale toujours en croissance

Paris, le 26 juillet 2012 COMMUNIQUE DE PRESSE CIC Activité commerciale toujours en croissance Résultats au 30 juin 2012(1) Résultats financiers - Produit net bancaire 2 228 M - Résultat brut d exploitation

Paris, le 26 juillet 2012 COMMUNIQUE DE PRESSE CIC Activité commerciale toujours en croissance Résultats au 30 juin 2012(1) Résultats financiers - Produit net bancaire 2 228 M - Résultat brut d exploitation

A. Le contrôle continu

L audit d achat est une action volontaire décidée par l entreprise avec pour objet d apprécier la qualité de l organisation de sa fonction achats et le niveau de performance de ses acheteurs. L audit achat

L audit d achat est une action volontaire décidée par l entreprise avec pour objet d apprécier la qualité de l organisation de sa fonction achats et le niveau de performance de ses acheteurs. L audit achat

NOVEMBRE 2010. L accompagnement du secteur privé : Présentation des dispositifs et d OSEO

NOVEMBRE 2010 L accompagnement du secteur privé : Présentation des dispositifs de l AFD l et d OSEO Les outils de soutien au financement des entreprises Les produits AFD et OSEO Les fonds de garantie AFD

NOVEMBRE 2010 L accompagnement du secteur privé : Présentation des dispositifs de l AFD l et d OSEO Les outils de soutien au financement des entreprises Les produits AFD et OSEO Les fonds de garantie AFD

CREATION MONETAIRE ET SON CONTROLE

CREATION MONETAIRE ET SON CONTROLE PAR LES AUTORITES MONETAIRES SECTION 1 : LA CREATION MONETAIRE A Acteurs et modalités de création monétaire : La création monétaire consiste à accroître la quantité de

CREATION MONETAIRE ET SON CONTROLE PAR LES AUTORITES MONETAIRES SECTION 1 : LA CREATION MONETAIRE A Acteurs et modalités de création monétaire : La création monétaire consiste à accroître la quantité de

Nouveautés produits i7

Nouveautés produits i7 1 - Nouveautés transverses A-Ergonomie B - La dimension Etendue C- Les éditions pilotées XL 2 - Gestion des Clients A - Sage 30 et Sage 100 Gestion Commerciale i7 1-1 La Gestion

Nouveautés produits i7 1 - Nouveautés transverses A-Ergonomie B - La dimension Etendue C- Les éditions pilotées XL 2 - Gestion des Clients A - Sage 30 et Sage 100 Gestion Commerciale i7 1-1 La Gestion

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 n 26 mai 2014

n 26 mai 2014 Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 Sommaire 1.INTRODUCTION 4 2.LE MARCHÉ DE L ASSURANCE VIE INDIVIDUELLE 6 2.1.La bancassurance

n 26 mai 2014 Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 Sommaire 1.INTRODUCTION 4 2.LE MARCHÉ DE L ASSURANCE VIE INDIVIDUELLE 6 2.1.La bancassurance

PIERRE MOSCOVICI, MINISTRE DE L ÉCONOMIE ET DES FINANCES, PRÉSENTE SON PLAN POUR LE RENFORCEMENT DE LA TRÉSORERIE DES ENTREPRISES

PIERRE MOSCOVICI, MINISTRE DE L ÉCONOMIE ET DES FINANCES, PRÉSENTE SON PLAN POUR LE RENFORCEMENT DE LA TRÉSORERIE DES ENTREPRISES 1. Le constat : la trésorerie est l une des premières préoccupations des

PIERRE MOSCOVICI, MINISTRE DE L ÉCONOMIE ET DES FINANCES, PRÉSENTE SON PLAN POUR LE RENFORCEMENT DE LA TRÉSORERIE DES ENTREPRISES 1. Le constat : la trésorerie est l une des premières préoccupations des

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

Conditions Tarifaires Février 2015

Conditions Tarifaires Février 2015-1- Le présent document contractuel détaille les Conditions Tarifaires applicables aux opérations et aux services les plus courants de la clientèle, dont notamment les

Conditions Tarifaires Février 2015-1- Le présent document contractuel détaille les Conditions Tarifaires applicables aux opérations et aux services les plus courants de la clientèle, dont notamment les

Fonctionnalités détaillées

Fonctionnalités détaillées Les éléments de base Types de renseignements Les types de renseignement permettent de définir tous les renseignements gérés par dans Héméra. Le nombre de types de renseignement,

Fonctionnalités détaillées Les éléments de base Types de renseignements Les types de renseignement permettent de définir tous les renseignements gérés par dans Héméra. Le nombre de types de renseignement,

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels Dans la théorie de l intermédiation financière, un système bancaire fonctionne correctement s il favorise

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels Dans la théorie de l intermédiation financière, un système bancaire fonctionne correctement s il favorise

Les enjeux et clés de succès des entreprises familiales. kpmg.fr

Les enjeux et clés de succès des entreprises familiales kpmg.fr 1 Les enjeux et clés de succès des entreprises familiales Les enjeux et clés de succès des entreprises familiales 2 La gestion de la trésorerie,

Les enjeux et clés de succès des entreprises familiales kpmg.fr 1 Les enjeux et clés de succès des entreprises familiales Les enjeux et clés de succès des entreprises familiales 2 La gestion de la trésorerie,

ENQUETE SUR L ASSURANCE-VIE

ENQUETE SUR L ASSURANCE-VIE Le chiffre d'affaires de l'assurance-vie constitue un élément central du compte de production du secteur S.125 des comptes nationaux. La variation des créances des ménages sur

ENQUETE SUR L ASSURANCE-VIE Le chiffre d'affaires de l'assurance-vie constitue un élément central du compte de production du secteur S.125 des comptes nationaux. La variation des créances des ménages sur

Les réformes se poursuivent en faveur d une économie française plus compétitive et d un appui renforcé aux entreprises à l export

Les réformes se poursuivent en faveur d une économie française plus compétitive et d un appui renforcé aux entreprises à l export Depuis 2012, un ensemble d actions est engagé au service du renforcement

Les réformes se poursuivent en faveur d une économie française plus compétitive et d un appui renforcé aux entreprises à l export Depuis 2012, un ensemble d actions est engagé au service du renforcement

Les défis du reporting macro-prudentiel

Les défis du reporting macro-prudentiel EIFR 25 mars 2014 Bruno LONGET Banque de France Direction de la Balance des paiements Réf : D14-014 Introduction : pourquoi renforcer le dispositif de surveillance

Les défis du reporting macro-prudentiel EIFR 25 mars 2014 Bruno LONGET Banque de France Direction de la Balance des paiements Réf : D14-014 Introduction : pourquoi renforcer le dispositif de surveillance

3C HAPITRE. 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

OBSERVATOIRE DES TARIFS BANCAIRES IEDOM

OBSERVATOIRE DES TARIFS BANCAIRES IEDOM RAPPORT D ACTIVITÉ 2011 INSTITUT D ÉMISSION DES DÉPARTEMENTS D OUTRE-MER Établissement public national 164, rue de Rivoli - 75001 PARIS Tél. 01 53 44 41 41 Rapport

OBSERVATOIRE DES TARIFS BANCAIRES IEDOM RAPPORT D ACTIVITÉ 2011 INSTITUT D ÉMISSION DES DÉPARTEMENTS D OUTRE-MER Établissement public national 164, rue de Rivoli - 75001 PARIS Tél. 01 53 44 41 41 Rapport

Présentation Bpifrance Janvier 2014. Ariane Voyatzakis, Responsable du secteur agroalimentaire

Présentation Bpifrance Janvier 2014 Ariane Voyatzakis, Responsable du secteur agroalimentaire 01. Qui sommes-nous? 02. Le financement bancaire 03. Le soutien à l innovation Titre de la présentation 2 01.

Présentation Bpifrance Janvier 2014 Ariane Voyatzakis, Responsable du secteur agroalimentaire 01. Qui sommes-nous? 02. Le financement bancaire 03. Le soutien à l innovation Titre de la présentation 2 01.

E-ASSURÉS RECHERCHE LE PROFIL DES PERSONNES ASSURANCE SANTÉ DES A LA SUR INTERNET D UNE PUBLIÉ PAR. 2 e ÉDITION

L OBSERVATOIRE PUBLIÉ PAR LE PROFIL DES PERSONNES A LA RECHERCHE DES D UNE E-ASSURÉS 2 e ÉDITION SEPTEMBRE NOVEMBRE ASSURANCE SANTÉ SUR INTERNET QUI SOMMES-NOUS? PRÉSENTATION DE cmonassurance est un e-courtier,

L OBSERVATOIRE PUBLIÉ PAR LE PROFIL DES PERSONNES A LA RECHERCHE DES D UNE E-ASSURÉS 2 e ÉDITION SEPTEMBRE NOVEMBRE ASSURANCE SANTÉ SUR INTERNET QUI SOMMES-NOUS? PRÉSENTATION DE cmonassurance est un e-courtier,

Accès au crédit des PME : quelles leçons tirer du rapprochement des données d enquête et des données de bilan?

Direction générale des Statistiques Direction des Enquêtes et statistiques sectorielles Direction générale des Études et des Relations internationales Direction des Études microéconomiques et structurelles

Direction générale des Statistiques Direction des Enquêtes et statistiques sectorielles Direction générale des Études et des Relations internationales Direction des Études microéconomiques et structurelles

PaPyRuS. Le nouveau reporting bancaire électronique

PaPyRuS Banque Le nouveau reporting bancaire électronique Avec le service «PaPyRuS», Dexia Banque vous propose désormais une alternative électronique vous permettant de remplacer avantageusement le reporting

PaPyRuS Banque Le nouveau reporting bancaire électronique Avec le service «PaPyRuS», Dexia Banque vous propose désormais une alternative électronique vous permettant de remplacer avantageusement le reporting

COMMUNIQUE DE LANCEMENT

COMMUNIQUE DE LANCEMENT Le descriptif des nouvelles fonctions par produits Ligne 30 & 100 (Cbase, SQL Server et Mac) - V15.50 (juin 2008) et V15.52 (mi juillet 2008) Sage Entreprise - Version 15.50 (juin

COMMUNIQUE DE LANCEMENT Le descriptif des nouvelles fonctions par produits Ligne 30 & 100 (Cbase, SQL Server et Mac) - V15.50 (juin 2008) et V15.52 (mi juillet 2008) Sage Entreprise - Version 15.50 (juin

LE PASS-TRAVAUX. Edition 2008. Le prêt PASS-TRAVAUX concerne principalement les propriétaires, seuls 2% des bénéficiaires étaient locataires en 2007.

Edition 2008 LE PASS-TRAVAUX Le prêt PASS-TRAVAUX concerne principalement les propriétaires, seuls 2% des bénéficiaires étaient locataires en 2007. A la demande de l ANPEEC, MV2 Conseil a réalisé, en 2007,

Edition 2008 LE PASS-TRAVAUX Le prêt PASS-TRAVAUX concerne principalement les propriétaires, seuls 2% des bénéficiaires étaient locataires en 2007. A la demande de l ANPEEC, MV2 Conseil a réalisé, en 2007,

E-ASSURÉS RECHERCHE LE PROFIL DES PERSONNES ASSURANCE SANTÉ DES A LA SUR INTERNET D UNE PUBLIÉ PAR. 23 e ÉDITION

L OBSERVATOIRE PUBLIÉ PAR LE PROFIL DES PERSONNES A LA RECHERCHE DES D UNE E-ASSURÉS 23 e ÉDITION SEPTEMBRE NOVEMBRE ASSURANCE SANTÉ SUR INTERNET QUI SOMMES-NOUS? PRÉSENTATION DE cmonassurance est un e-courtier,

L OBSERVATOIRE PUBLIÉ PAR LE PROFIL DES PERSONNES A LA RECHERCHE DES D UNE E-ASSURÉS 23 e ÉDITION SEPTEMBRE NOVEMBRE ASSURANCE SANTÉ SUR INTERNET QUI SOMMES-NOUS? PRÉSENTATION DE cmonassurance est un e-courtier,

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

SOMMAIRE. Bulletin de souscription

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

IMPORTANT : Vous devrez joindre ce QCM complété à votre devoir écrit (cas pratique) CAISSE DES DEPOTS ET CONSIGNATIONS

CAISSE DES DEPOTS ET CONSIGNATIONS") IMPORTANT : Vous devrez joindre ce QCM complété à votre devoir écrit (cas pratique) CAISSE DES DEPOTS ET CONSIGNATIONS CONCOURS INTERNE D ASSISTANT TECHNIQUE des 18 et 19 décembre 2006 Document n 2 8 pages

IMPORTANT : Vous devrez joindre ce QCM complété à votre devoir écrit (cas pratique) CAISSE DES DEPOTS ET CONSIGNATIONS CONCOURS INTERNE D ASSISTANT TECHNIQUE des 18 et 19 décembre 2006 Document n 2 8 pages

Royaume du Maroc. Direction des Etudes et des Prévisions Financières

Royaume du Maroc Direction des Etudes et des Prévisions Financières Le crédit à la consommation en pleine mutat i o n Mars 2008 http://www.finances.gov.ma/depf/depf.htm Boulevard Mohamed V. Quartier Administratif,

Royaume du Maroc Direction des Etudes et des Prévisions Financières Le crédit à la consommation en pleine mutat i o n Mars 2008 http://www.finances.gov.ma/depf/depf.htm Boulevard Mohamed V. Quartier Administratif,

Présentation des nouveautés Sage i7

Présentation des nouveautés Sage i7 1 - Nouveautés transverses A. Ergonomie B. La dimension Etendue C. Les éditions pilotées XL 2 - Gestion des Clients A - Sage 30 et Sage 100 Gestion Commerciale i7 1-1

Présentation des nouveautés Sage i7 1 - Nouveautés transverses A. Ergonomie B. La dimension Etendue C. Les éditions pilotées XL 2 - Gestion des Clients A - Sage 30 et Sage 100 Gestion Commerciale i7 1-1

64% des actifs font confiance aux mutuelles : La France Mutualiste se mobilise pour répondre à leurs attentes

DOSSIER DE PRESSE CONFÉRENCE DE PRESSE DU 14 SEPTEMBRE 2010 COMMUNIQUÉ DE PRESSE Enquête exclusive La France Mutualiste/IFOP : Les Français et la retraite 64% des actifs font confiance aux mutuelles :

DOSSIER DE PRESSE CONFÉRENCE DE PRESSE DU 14 SEPTEMBRE 2010 COMMUNIQUÉ DE PRESSE Enquête exclusive La France Mutualiste/IFOP : Les Français et la retraite 64% des actifs font confiance aux mutuelles :

Centrale des crédits aux entreprises

Centrale des crédits aux entreprises Bruxelles, mercredi 23 octobre 2013 Patrick BISSOT Introduction Le crédit est important et même nécessaire pour l'économie... 2 / 25 Crédits enregistrés à la CCE Comparaison

Centrale des crédits aux entreprises Bruxelles, mercredi 23 octobre 2013 Patrick BISSOT Introduction Le crédit est important et même nécessaire pour l'économie... 2 / 25 Crédits enregistrés à la CCE Comparaison

COMMUNIQUE DE PRESSE Résultats financiers au 30 juin 2013 de BGL BNP Paribas Performance solide dans un environnement en mutation

Luxembourg, le 30 août 2013 COMMUNIQUE DE PRESSE Résultats financiers au 30 juin 2013 de BGL BNP Paribas Performance solide dans un environnement en mutation Progression des revenus commerciaux La Banque

Luxembourg, le 30 août 2013 COMMUNIQUE DE PRESSE Résultats financiers au 30 juin 2013 de BGL BNP Paribas Performance solide dans un environnement en mutation Progression des revenus commerciaux La Banque

Avertissement. Signes conventionnels utilisés

Dossier Avertissement Les résultats et analyses présentés dans la vue d ensemble, dans les fiches sectorielles et dans la plupart des fiches thématiques sont, sauf mention contraire, définis sur la base

Dossier Avertissement Les résultats et analyses présentés dans la vue d ensemble, dans les fiches sectorielles et dans la plupart des fiches thématiques sont, sauf mention contraire, définis sur la base

Diane KOUADIO-N ZI, Architecte Organique ( CNTIG) 19 novembre 2014

19 novembre 2014") Diane KOUADIO-N ZI, Architecte Organique ( CNTIG) 19 novembre 2014 CNTIG Rue des Jasmins. lot N 10 bis, Cocody Danga BP V 324 Abidjan - COTE D'IVOIRE Tél.: (225) 22 48 30 30 Fax: (225) 22 44 20 84 www.cntig.net

Diane KOUADIO-N ZI, Architecte Organique ( CNTIG) 19 novembre 2014 CNTIG Rue des Jasmins. lot N 10 bis, Cocody Danga BP V 324 Abidjan - COTE D'IVOIRE Tél.: (225) 22 48 30 30 Fax: (225) 22 44 20 84 www.cntig.net

NOTORIETE DE L ECONOMIE SOCIALE SOLIDAIRE ET ATTENTES DE LA JEUNESSE

NOTORIETE DE L ECONOMIE SOCIALE SOLIDAIRE ET ATTENTES DE LA JEUNESSE - Note de synthèse de l'institut CSA - N 1100760 Juin 2011 2, rue de Choiseul CS 70215 75086 Paris cedex 02 Tél. (33) 01 44 94 59 11

NOTORIETE DE L ECONOMIE SOCIALE SOLIDAIRE ET ATTENTES DE LA JEUNESSE - Note de synthèse de l'institut CSA - N 1100760 Juin 2011 2, rue de Choiseul CS 70215 75086 Paris cedex 02 Tél. (33) 01 44 94 59 11

Rapport intermédiaire. Comptes du Groupe au 30 juin 2015

Rapport intermédiaire Comptes du Groupe au 30 juin 2015 2 Message des présidents En présentant de très bons résultats semestriels dans un environnement global incertain, la BCV démontre une nouvelle fois

Rapport intermédiaire Comptes du Groupe au 30 juin 2015 2 Message des présidents En présentant de très bons résultats semestriels dans un environnement global incertain, la BCV démontre une nouvelle fois

LA DÉMARCHE DE VEILLE S.A. MARCHAND PREMIERE PARTIE : AUDIT SUR LA COMMUNICATION INTERNE

LA DÉMARCHE DE VEILLE S.A. MARCHAND PREMIERE PARTIE : AUDIT SUR LA COMMUNICATION INTERNE La question posée s inscrit dans une démarche d amélioration de la circulation de l information. questionnaire d

LA DÉMARCHE DE VEILLE S.A. MARCHAND PREMIERE PARTIE : AUDIT SUR LA COMMUNICATION INTERNE La question posée s inscrit dans une démarche d amélioration de la circulation de l information. questionnaire d

Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises

La dynamique du développement et le 3 e résultat des banques françaises") 27 mars 2008 Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises Résultat net part du groupe : 2 730 M Produit net bancaire : 10 568 M Coefficient

27 mars 2008 Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises Résultat net part du groupe : 2 730 M Produit net bancaire : 10 568 M Coefficient

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013 L UCM a créé un indicateur de conjoncture pour les PME wallonnes et bruxelloises. Ce "baromètre" est réalisé chaque trimestre, sur base des réponses

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013 L UCM a créé un indicateur de conjoncture pour les PME wallonnes et bruxelloises. Ce "baromètre" est réalisé chaque trimestre, sur base des réponses

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

Le Comité de Bâle vous souhaite une belle et heureuse année 2013 Adoption du ratio de liquidité LCR

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

NOTE DE PRÉSENTATION

AUTORITE DES NORMES COMPTABLES NOTE DE PRÉSENTATION RÈGLEMENT N 2014-02 du 6 février 2014 Relatif aux modalités d établissement des comptes des sociétés de financement Abrogé et repris par règlement ANC

AUTORITE DES NORMES COMPTABLES NOTE DE PRÉSENTATION RÈGLEMENT N 2014-02 du 6 février 2014 Relatif aux modalités d établissement des comptes des sociétés de financement Abrogé et repris par règlement ANC

Les caractéristiques du secteur bancaire français

Les caractéristiques du secteur bancaire français Fiche 1 Objectifs Découvrir le poids du secteur bancaire en France et ses intervenants Prérequis Aucun Mots-clefs Produit intérieur brut (PIB), organismes

Les caractéristiques du secteur bancaire français Fiche 1 Objectifs Découvrir le poids du secteur bancaire en France et ses intervenants Prérequis Aucun Mots-clefs Produit intérieur brut (PIB), organismes

OSEO EXCELLENCE SONDAGE JUILLET 2011. Thème : CONJONCTURE ECONOMIQUE EXTENSION & REBRANDING OSEO CAPITAL PME ECONOMIE : FRANCE ALLEMAGNE

OSEO EXCELLENCE SONDAGE JUILLET 2011 BERTRAND ROZE COMMUNITY MANAGER OSEO EXCELLENCE Thème : CONJONCTURE ECONOMIQUE EXTENSION & REBRANDING OSEO CAPITAL PME ECONOMIE : FRANCE ALLEMAGNE Antoine COULOMBEAUX

OSEO EXCELLENCE SONDAGE JUILLET 2011 BERTRAND ROZE COMMUNITY MANAGER OSEO EXCELLENCE Thème : CONJONCTURE ECONOMIQUE EXTENSION & REBRANDING OSEO CAPITAL PME ECONOMIE : FRANCE ALLEMAGNE Antoine COULOMBEAUX

Le patrimoine des ménages retraités : résultats actualisés. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 2 bis Document de travail, n engage pas le Conseil Le patrimoine

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 2 bis Document de travail, n engage pas le Conseil Le patrimoine

Préambule Autodiagnostic 1) QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :

QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :") Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Personne-ressource : Geoff Smith Directeur des Relations gouvernementales Tél. : 613-688-2064 Téléc. : 613-852-9696 smith@electricity.

Proposition prébudgétaire 2015 de l Association canadienne de l électricité (ACÉ) présentée au Comité permanent des finances de la Chambre des communes Personne-ressource : Geoff Smith Directeur des Relations

Proposition prébudgétaire 2015 de l Association canadienne de l électricité (ACÉ) présentée au Comité permanent des finances de la Chambre des communes Personne-ressource : Geoff Smith Directeur des Relations

La confiance des chefs d entreprise continue de se renforcer en mai

25-5-27 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - mai 25 La confiance des chefs d entreprise continue de se renforcer en mai Le baromètre de

25-5-27 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - mai 25 La confiance des chefs d entreprise continue de se renforcer en mai Le baromètre de

Instruction de la Direction du Crédit et des Marchés de Capitaux de Bank AI-Maghrib (Service Central des Risques ) du 23 janvier 2003

du 23 janvier 2003") Instruction de la Direction du Crédit et des Marchés de Capitaux de Bank AI-Maghrib (Service Central des Risques ) du 23 janvier 2003 La présente Instruction a pour objet de préciser les modalités d application

Instruction de la Direction du Crédit et des Marchés de Capitaux de Bank AI-Maghrib (Service Central des Risques ) du 23 janvier 2003 La présente Instruction a pour objet de préciser les modalités d application

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

Réforme du Code des assurances :

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

7.11.2013 Journal officiel de l Union européenne L 297/51

7.11.2013 Journal officiel de l Union européenne L 297/51 RÈGLEMENT (UE) N o 1072/2013 DE LA BANQUE CENTRALE EUROPÉENNE du 24 septembre 2013 concernant les statistiques sur les taux d intérêt appliqués

7.11.2013 Journal officiel de l Union européenne L 297/51 RÈGLEMENT (UE) N o 1072/2013 DE LA BANQUE CENTRALE EUROPÉENNE du 24 septembre 2013 concernant les statistiques sur les taux d intérêt appliqués

publication de la direction de l'animation de la recherche, des études et des statistiques

Dares Analyses FÉVRIER 2014 N 016 publication de la direction de l'animation de la recherche, des études et des statistiques L EMPLOI DANS LES TRÈS PETITES ENTREPRISES EN DÉCEMBRE 2012 Les entreprises

Dares Analyses FÉVRIER 2014 N 016 publication de la direction de l'animation de la recherche, des études et des statistiques L EMPLOI DANS LES TRÈS PETITES ENTREPRISES EN DÉCEMBRE 2012 Les entreprises

Le DSI du futur Rapport d'étude

Le DSI du futur Rapport d'étude Devenir un catalyseur du changement Partagez ce rapport d'étude Le DSI du futur : Devenir un catalyseur du changement Tandis que la plupart des DSI s accordent à dire que

Le DSI du futur Rapport d'étude Devenir un catalyseur du changement Partagez ce rapport d'étude Le DSI du futur : Devenir un catalyseur du changement Tandis que la plupart des DSI s accordent à dire que

CDC Entreprises présente son étude annuelle : Le capital investissement dans les PME en France

CDC Entreprises présente son étude annuelle : Le capital investissement dans les PME en France Communiqué de presse Paris, le 20 novembre 2012 CDC Entreprises, filiale de la Caisse des Dépôts, gère dans

CDC Entreprises présente son étude annuelle : Le capital investissement dans les PME en France Communiqué de presse Paris, le 20 novembre 2012 CDC Entreprises, filiale de la Caisse des Dépôts, gère dans

Master Comptabilité, Contrôle, Audit. Situation générale des diplômés 2007/2008 au 1er mars 2010

007/008 Faculté des Sciences Economiques et de Gestion Master Comptabilité, Contrôle, Audit Lieu de formation : Clermont-Ferrand Situation générale des diplômés 007/008 au er mars 00 Au er mars 00 Total

007/008 Faculté des Sciences Economiques et de Gestion Master Comptabilité, Contrôle, Audit Lieu de formation : Clermont-Ferrand Situation générale des diplômés 007/008 au er mars 00 Au er mars 00 Total

L assurance française : le bilan de l année 2012

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

OBSERVATOIRE DES TARIFS BANCAIRES IEOM

ÉDITION 2013 OBSERVATOIRE DES TARIFS BANCAIRES IEOM RAPPORT D ACTIVITÉ 2012 INSTITUT D ÉMISSION D OUTRE-MER Siège social 164, rue de Rivoli - 75001 Paris Tél. +33 1 53 44 41 41 Fax +33 1 44 87 99 62 Rapport

ÉDITION 2013 OBSERVATOIRE DES TARIFS BANCAIRES IEOM RAPPORT D ACTIVITÉ 2012 INSTITUT D ÉMISSION D OUTRE-MER Siège social 164, rue de Rivoli - 75001 Paris Tél. +33 1 53 44 41 41 Fax +33 1 44 87 99 62 Rapport

La lettre de l IMSEPP

La lettre de l IMSEPP N 22 05 décembre 2013 La trésorerie des entreprises en novembre : Les difficultés d accès au financement s atténuent. Novembre 2013 : ce document présente l analyse détaillée des

La lettre de l IMSEPP N 22 05 décembre 2013 La trésorerie des entreprises en novembre : Les difficultés d accès au financement s atténuent. Novembre 2013 : ce document présente l analyse détaillée des

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

La fonction d audit interne garantit la correcte application des procédures en vigueur et la fiabilité des informations remontées par les filiales.

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

Conseil opérationnel en organisation, processus & système d Information. «Valorisation, Protection et Innovation de votre Patrimoine Numérique»

"Innovation, Valorisation et Protection du Patrimoine Numérique!" Conseil opérationnel en organisation, processus & système d Information «Valorisation, Protection et Innovation de votre Patrimoine Numérique»

"Innovation, Valorisation et Protection du Patrimoine Numérique!" Conseil opérationnel en organisation, processus & système d Information «Valorisation, Protection et Innovation de votre Patrimoine Numérique»

Observatoire de la performance des PME-ETI 16 ème édition avril 2012. OpinionWay Banque PALATINE Pour i>tele Challenges

Observatoire de la performance des PME-ETI 16 ème édition avril 2012 OpinionWay Banque PALATINE Pour i>tele Challenges OpinionWay, 15 place de la République, 75003 Paris. Méthodologie Étude quantitative

Observatoire de la performance des PME-ETI 16 ème édition avril 2012 OpinionWay Banque PALATINE Pour i>tele Challenges OpinionWay, 15 place de la République, 75003 Paris. Méthodologie Étude quantitative

SO00BM24 Introduction aux politiques économiques

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie 1. La création monétaire A. Comment

10 JUIN 2015 APPEL D OFFRES ETUDE D EVALUATION A MI-PARCOURS DU DISPOSITIF DES PRETS NUMERIQUES DU PROGRAMME DES INVESTISSEMENTS D AVENIR

10 JUIN 2015 APPEL D OFFRES ETUDE D EVALUATION A MI-PARCOURS DU DISPOSITIF DES PRETS NUMERIQUES DU PROGRAMME DES INVESTISSEMENTS D AVENIR 1. Type de procédure Cette procédure est un marché privé, passé

10 JUIN 2015 APPEL D OFFRES ETUDE D EVALUATION A MI-PARCOURS DU DISPOSITIF DES PRETS NUMERIQUES DU PROGRAMME DES INVESTISSEMENTS D AVENIR 1. Type de procédure Cette procédure est un marché privé, passé

Evolution des risques sur les crédits à l habitat

Evolution des risques sur les crédits à l habitat n 5 février 2012 1/17 SOMMAIRE 1. PRINCIPALES CARACTÉRISTIQUES DE LA PRODUCTION... 4 2. ANALYSE DÉTAILLÉE DES INDICATEURS DE RISQUE... 8 2.1 Montant moyen

Evolution des risques sur les crédits à l habitat n 5 février 2012 1/17 SOMMAIRE 1. PRINCIPALES CARACTÉRISTIQUES DE LA PRODUCTION... 4 2. ANALYSE DÉTAILLÉE DES INDICATEURS DE RISQUE... 8 2.1 Montant moyen

L analyse des marchés immobiliers par Crédit Foncier Immobilier sur les 9 premiers mois de 2013

Paris, le 15 octobre 2013 COMMUNIQUE DE PRESSE L analyse des marchés immobiliers par Crédit Foncier Immobilier sur les 9 premiers mois de 2013 Un marché immobilier résidentiel caractérisé par une baisse

Paris, le 15 octobre 2013 COMMUNIQUE DE PRESSE L analyse des marchés immobiliers par Crédit Foncier Immobilier sur les 9 premiers mois de 2013 Un marché immobilier résidentiel caractérisé par une baisse

LE RAPPORT ANNUEL DE GESTION ETABLI PAR LE CONSEIL D ADMINISTRATION

LE RAPPORT ANNUEL DE GESTION ETABLI PAR LE CONSEIL D ADMINISTRATION I- SOCIETE NE FAISANT PAS APPEL PUBLIC A L EPARGNE Le conseil d'administration doit établir un rapport de gestion écrit qui expose :

LE RAPPORT ANNUEL DE GESTION ETABLI PAR LE CONSEIL D ADMINISTRATION I- SOCIETE NE FAISANT PAS APPEL PUBLIC A L EPARGNE Le conseil d'administration doit établir un rapport de gestion écrit qui expose :

LA CONDUITE DE L ACTION COMMERCIALE

LA CONDUITE DE L ACTION COMMERCIALE Une fois les objectifs fixés pour son équipe, le manageur doit définir une stratégie et mettre en place un plan d actions. Outil de prévision et de planification, ce

LA CONDUITE DE L ACTION COMMERCIALE Une fois les objectifs fixés pour son équipe, le manageur doit définir une stratégie et mettre en place un plan d actions. Outil de prévision et de planification, ce

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Préoccupations, attentes et prévoyance des travailleurs non salariés et des dirigeants de très petites entreprises

Préoccupations, attentes et prévoyance des travailleurs non salariés et des dirigeants de très petites entreprises Institut CSA pour Metlife Novembre 2014 Sommaire Fiche technique 3 Profil de l échantillon

Préoccupations, attentes et prévoyance des travailleurs non salariés et des dirigeants de très petites entreprises Institut CSA pour Metlife Novembre 2014 Sommaire Fiche technique 3 Profil de l échantillon

La gestion du compte de l État

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

Moyen terme 2014-2018

Moyen terme 2014-2018 BILAN DE LA PERIODE 2009-2013 DE LA COMMISSION «SYSTÈME FINANCIER ET FINANCEMENT DE L ÉCONOMIE» au regard des avis adoptés par le Cnis en janvier 2009 POUR DEBAT EN COMMISSION LE

Moyen terme 2014-2018 BILAN DE LA PERIODE 2009-2013 DE LA COMMISSION «SYSTÈME FINANCIER ET FINANCEMENT DE L ÉCONOMIE» au regard des avis adoptés par le Cnis en janvier 2009 POUR DEBAT EN COMMISSION LE

La Banque de Savoie, une année florissante

Communiqué de presse le 15 mai 2014, à Chambéry, La Banque de Savoie, une année florissante A l occasion de son Assemblée Générale qui s est tenue au Siège Social, le 22 avril 2014, la Banque de Savoie

Communiqué de presse le 15 mai 2014, à Chambéry, La Banque de Savoie, une année florissante A l occasion de son Assemblée Générale qui s est tenue au Siège Social, le 22 avril 2014, la Banque de Savoie

Avec Skandia Euro Guaranteed Fund 2012 Maîtrisez les yo-yo des marchés financiers

Avec Skandia Euro Guaranteed Fund 2012 Maîtrisez les yo-yo des marchés financiers Skandia 1, 1, rue de la la Pépinière 75008 PARIS Tél : 01 58 22 27 00 Fax : 01 58 22 27 09 E-mail : servicepartenaires@skandia.fr

Avec Skandia Euro Guaranteed Fund 2012 Maîtrisez les yo-yo des marchés financiers Skandia 1, 1, rue de la la Pépinière 75008 PARIS Tél : 01 58 22 27 00 Fax : 01 58 22 27 09 E-mail : servicepartenaires@skandia.fr

LE FINANCEMENT DES ENTREPRISES

Copyright Duhamel Blimbaum. Introduction La création récente de la Banque Publique d Investissement reflète la nécessité d une refonte des processus mais aussi et surtout des moyens de financement des

Copyright Duhamel Blimbaum. Introduction La création récente de la Banque Publique d Investissement reflète la nécessité d une refonte des processus mais aussi et surtout des moyens de financement des

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

BANQUE CENTRALE DES ETATS DE L'AFRIQUE DE L'OUEST ---------------------- DEPARTEMENT DES ETUDES ECONOMIQUES ET DE LA MONNAIE ----------------------

BANQUE CENTRALE DES ETATS DE L'AFRIQUE DE L'OUEST ---------------------- DEPARTEMENT DES ETUDES ECONOMIQUES ET DE LA MONNAIE ---------------------- Direction de la Recherche et de la Statistique APPUIS

BANQUE CENTRALE DES ETATS DE L'AFRIQUE DE L'OUEST ---------------------- DEPARTEMENT DES ETUDES ECONOMIQUES ET DE LA MONNAIE ---------------------- Direction de la Recherche et de la Statistique APPUIS