Actualités fiscales à L Impôt des Sociétés Exercice d imposition 2014

|

|

|

- Denise Pierre

- il y a 6 ans

- Total affichages :

Transcription

1 Actualités fiscales à L Impôt des Sociétés Exercice d imposition 2014 Séminaire UHPC : le jeudi 24 avril 2014 Conseiller - Inspecteur principal - SPF Finances Responsable formation Professeur à la Chambre belge des comptables et experts comptables (CBCEC) et la Haute Ecole de la Province de Liège (HEPL) 1 Remarque préliminaire : Les propos tenus et reproduits dans ce support n engagent que l auteur Le présent travail présente un aperçu et un commentaire des différentes mesures et leurs champs d application à la lecture des textes votés et des projets toujours en cours actuellement 2 1

2 Actualités fiscales Dispositions légales et réglementaires 3 Législation : la réforme continue Loi du 28 décembre 2011 portant des dispositions diverses (M.B. du 30/12/2011) Loi-programme du 29 mars 2012 ( M.B. du 6/4/2012) Loi-programme du 22 juin 2012 (M.B. du 3/7/2012) Loi du 13 décembre 2012 (M.B. du 20/12/2012) Loi-programme du 27 décembre 2012 (M.B. 31/12/2012) Loi portant des dispositions fiscales et financières et des dispositions relatives au développement durable du 17 juin 2013 (M.B. du 28/06/2013) 4 2

3 Législation : la réforme continue Loi portant des dispositions fiscales et financières et des dispositions relatives au développement durable du 17 juin 2013 (M.B. 28/6/2013) Loi-programme du 28 juin 2013 (M.B. 1/7/2013) Loi portant dispositions diverses du 30 juillet 2013 (M.B. du 1/8/2013) Loi portant des dispositions fiscales et financières diverses du 21 décembre 2013 (M.B. du 31/12/2013) Loi-programme du 26 décembre 2013 (M.B. du 31/12/2013) Arrêté royal du 7 février 2014 (M.B. 14 février 2014) 5 Principales circulaires récentes à l ISoc Circulaire n Ci.RH.233/ (AGFisc N 11/2013) dd sur les dividendes de sociétés d investissement ADDENDUM dd à la circulaire n Ci.RH.233/ (AGFisc N 11/2013) dd Circulaire n Ci.RH.233/ (AGFisc N 16/2013) dd sur les revenus de dépôts d'épargne ordinaire alloués ou attribués au cours de l'année 2012 à des bénéficiaires autres que les personnes physiques: taux de Pr.M applicable Circulaire n Ci.RH.421/ (AGFisc N 19/2013) dd sur les plus-values sur actions et parts Circulaire n Ci.RH.421/ (AGFisc N 30/2013) dd sur les cotisations distinctes spéciales 6 3

4 Principales circulaires récentes à l ISoc Circulaire n Ci.RH.233/ (AGFisc N 31/2013) dd sur la renonciation à la perception du précompte mobilier sur les dividendes d'origine belge alloués ou attribués à des fonds de pensions étrangers. Circulaire n Ci.RH 233/ (AGFisc. N 35/2013) dd , premier commentaire de l'article 537, CIR 92, tel qu'inséré par l'art. 6, LP ADDENDUM dd à la circulaire Ci.RH.233/ (AGFisc N 35/2013) dd sur la prolongation du délai de l article 537 CIR 92 ADDENDUM à la circulaire Ci.RH.421/ (AGFisc n 30/2013) dd sur les frais de restaurants Circulaire n Ci.RH.421/ (AGFisc N 52/2013) dd sur la cotisation distincte sur boni de liquidation 7 Principales circulaires récentes à l ISoc Circulaire n Ci.RH.241/ (AGFisc N 2/2014) dd sur le télétravail Circulaire n Ci.RH.233/ (AGFisc N 4/2014) dd sur la réduction du capital social Circulaire n Ci.RH.233/ (AGFisc N 9/2014) dd sur le taux réduit de précompte mobilier sur certains dividendes Circulaire n Ci.RH.421/ (AGFisc N 11/2014) dd sur le bénéfice exonéré des œuvres audiovisuelles belges agréées Circulaire n Ci.RH.241/ (AGFisc N 12/2014) dd sur la mise à disposition gratuite d un bien immobilier Circulaire n Ci.RH.421/ (AGFisc N 13/2014) dd sur la Fairness tax 8 4

5 Déclarations ISoc par BIZTAX Dépôt électronique obligatoire des déclarations via Biztax Déclaration à l impôt des sociétés à partir de l exercice d'imposition 2014 introduire votre déclaration par voie électronique via l'application BIZTAX. Vous ne recevrez donc plus de déclaration papier. Déclaration à l impôt des non-résidents/sociétés et à l impôt des personnes morales à partir de l exercice d imposition Dispense éventuelle si la société ou le mandataire ne dispose pas de moyens informatiques nécessaires pour satisfaire à cette obligation. Dans ce cas, introduire chaque année une demande écrite et signée auprès de votre bureau de contrôle, qui vous enverra ensuite une déclaration papier. Attention : le délai d'introduction de la déclaration n'en est pas pour autant prolongé. Références légales Arrêté royal du 7 février 2014 portant exécution de l'article 307bis, 3, alinéa 3, du Code des impôts sur les revenus Mandats électroniques FEDIAM Les mandats électroniques via FEDIAM peuvent être créés, mais ne sont pas encore actifs dans BIZTAX (10/02/2014) La connexion à Biztax se fera à terme via le nouveau mandat électronique FEDIAM, comme c est actuellement le cas pour Intervat. Vous pouvez dès maintenant donner une procuration «ISoc - INR/soc IPM» à un mandataire désigné (bureau comptable, bureau fiscal, ) pour compléter et déposer électroniquement les déclarations à l impôt des sociétés, à l impôt des nonrésidents/sociétés ou à l impôt des personnes morales via BIZTAX. Si vous donnez un mandat aussi pour le dépôt des déclarations à la TVA via Intervat, vous pouvez activer les deux mandats en une fois. La procuration permettra aussi à terme de consulter via MyMinfin les déclarations introduites, ainsi que l extrait de rôle et éventuellement d'autres documents faisant partie du dossier fiscal. Vous ne pouvez cependant pas encore utiliser cette procuration électronique dans BIZTAX et MyMinfin pour l instant. Ce sera possible au plus tôt à partir de l exercice d imposition Dans l attente de l intégration de ces mandats dans BIZTAX, le mandataire doit toujours être en mesure de produire, à la demande d un bureau de contrôle, un document dans lequel il apparait qu il est mandaté pour souscrire au nom de la société ou de la personne morale une déclaration à l'impôt des sociétés, à l'impôt des personnes morales ou à l'impôt des non-résidents/sociétés. 10 5

6 Actualités fiscales Les revenus mobiliers 11 Revenus mobiliers Les dividendes (art 18 CIR 92) tous les avantages attribués par une société aux actions et parts bénéficiaires, quelle que soit leur dénomination, obtenus à quelque titre et sous quelque forme que ce soit ; les remboursements totaux ou partiels de capital social, de primes d émissions et de sommes souscrites à l occasion d émission de parts bénéficiaires, à l exception des remboursements de capital libéré et des sommes y assimilées; les sommes définies comme dividendes dans les cas de : partage total ou partiel de l avoir social d une société résidente ou étrangère; ou acquisition d actions ou parts propres par une telle société; les intérêts d avances qui sont requalifiés en dividendes. 12 6

7 Revenus mobiliers Les dividendes ordinaires attribués jusqu au 31/12/2011 En principe PrM= 25% Exception PrM = 15% si : 1. les dividendes d actions ou parts émises à partir du par appel public à l épargne; 2. les dividendes d actions émises à partir du en représentation du capital social et correspondant à des apports en numéraire et qui ont fait l objet depuis leur émission : d une inscription nominative chez l émetteur, lorsqu il s agit d actions ou parts nominatives; d un dépôt à découvert en Belgique lorsqu il s agit d actions ou parts au porteur; d une inscription en compte-titres en Belgique lorsqu il s agit d actions ou parts dématérialisées. 13 Revenus mobiliers Précomptes mobiliers : Harmonisation des taux de précompte mobilier 1.Revenus mis en paiement ou attribués à partir du 1 er Janvier 2012 (exercice d imposition 2012) 2. Dividendes Actions émises PrM 25% : maintien du taux de 25% Actions émises PrM 15% : taux passe de 15% à 21% Exemples : actions VVPR, SICAF,PRICAF, Sicav de distribution, Sicav de capitalisation sur partie intérêts sous conditions 40%, Bonis de liquidation : maintien du taux de 10% Donc, bonis d acquisition en cas de rachat d actions propres, taux de 10 à 21% 14 7

8 Revenus mobiliers Précomptes mobiliers Tous les titres au porteur doivent être dématérialisés avant le 31 décembre 2013 moyennant le paiement de la taxe de conversion de 2% Titres uniquement nominatifs ou dématérialisés à partir de 2014 A partir du 1 er janvier 2014, en l absence de mesure, les titres seront convertis de plein droit en titres nominatifs et en titres dématérialisés si la conversion n a pas été demandée mais que les dispositions ont été prises au 31/12 Exercice des droits suspendu jusqu à l inscription en compte-tite ou au registre des titres nominatif (suspension du droit à toucher les coupons) 15 Revenus mobiliers Jusqu au 31 décembre 2014, échange en titres convertis auprès de la société émettrice et récupération des droits A partir du 1 er Janvier 2015, mise en vente par la société émettrice des titres dont le propriétaire reste inconnu et produit de la vente déposé auprès de «la caisse des dépôts et consignation» jusqu à la demande de restitution Les titres non vendus au 30 novembre 2015 seront déposés auprès de la caisse des dépôts et consignation Après 2015, possibilité de récupérer le montant de la vente moyennant le paiement d une amende de 10% par année de retard Titres sans valeur au 1 er janvier 2025 (valeur de collection) 16 8

9 Revenus mobiliers Revenus Mobiliers 2013 Loi du 27/12/ Modifications législatives pour les revenus mobiliers attribués ou mis en paiement à partir du 1 er janvier Les taux de précomptes mobiliers sur les intérêts et dividendes sont fixés à 25% Réinstauration du principe du précompte mobilier libératoire Elargissement du champs d action 17 récentes modifications survenues ou à venir en matière de taux de Pr.M applicables aux dividendes sauf mesure transitoire art. 537 CIR92 a. Dividendes attribués ou mis en paiement à partir du (cf. art. 269, CIR 92, modifié par l'art. 84, LP , MB , Ed. 2) 18 9

20 10")

10 récentes modifications survenues ou à venir en matière de taux de Pr.M applicables aux dividendes sauf mesure transitoire art. 537 CIR92 b. Dividendes attribués ou mis en paiement à partir du (cf. art. 269, CIR 92, modifié par l'art. 5b, LP ) 19 récentes modifications survenues ou à venir en matière de taux de Pr.M applicables aux dividendes sauf mesure transitoire art. 537 CIR92 c. Dividendes attribués ou mis en paiement à partir du (cf. art. 269, 1er, 5, CIR 92, abrogé par l'art. 5a, LP ) 20 10

11 Loi-programme du 28 juin 2013 (M.B. du 1/7/2013) Nouveau Précompte mobilier réduit pour les dividendes attribués par les PME à partir du 1 er juillet 2013 Précompte mobilier sur les bonis de liquidation porté à 25% Nouveau Régime transitoire sur les boni de liquidation Loi portant dispositions diverses du 30 juillet 2013 (M.B. du 1/8/2013) Nouvelle «Fairness Tax» 21 Revenus mobiliers Définition de la PME Pas de définition en droit fiscal Article 15 du code des sociétés Ne pas dépasser plus d un des critères suivants Pour le dernier et l avant dernier exercice comptable clôturé Sauf si travailleurs Seuils Critères CA annuel (HTVA) ,00 Total du bilan ,00 Travailleurs occupés

12 Nouveau Précompte mobilier réduit pour les dividendes attribués par les PME à partir du 1 er juillet 2013 À partir du 1 er juillet 2013 Dividendes attribués par des PME au sens de l article 15 du Code des Sociétés Nouvelles actions ou parts nominatives Émises à l occasion d apports en numéraire Taux réduit de 20% ou 15% 23 Nouveau Précompte mobilier réduit pour les dividendes attribués par les PME à partir du 1 er juillet 2013 Ancien système VVPR Permettait un taux réduit de 15% puis 21% en 2012 Actions ou parts émises à partir du 1/1/1994 Régime supprimé à partir du 1/1/2013 Taux 25% Nouveau système «VVPR» Pour les PME uniquement Augmentation de capital en numéraire Nouvelles actions ou parts émises à partir du 1 er juillet 2013 Taux réduit 20% (deuxième exercice comptable après apport) Taux réduit 15% (à-p-d troisième ) 24 12

13 Nouveau Précompte mobilier réduit pour les dividendes attribués par les PME à partir du 1 er juillet 2013 Conditions Actions ou parts émises à partir du 1 er juillet 2013 lors de la constitution de société ou augmentation de capital PME au sens de l article 15 C.Société Au moment de apport Maintien du taux réduit si devient ensuite grande entreprise Augmentation de capital en numéraire Pas d apport en nature 25 Nouveau Précompte mobilier réduit pour les dividendes attribués par les PME à partir du 1 er juillet 2013 Conditions Actions ou parts nouvelles nominatives et intégralement libérées pas dématérialisées Actions ou parts détenues en pleine propriété Sans interruption depuis l apport en capital Avantage perdu en cas de transfert de propriété sauf exception Restructurations fiscalement neutres sans impact sur cette condition Actions ou parts préférentielles non visées Elles ne peuvent bénéficier d aucun traitement préférentiel Conversion créances? Pas de cumul d avantage possible avec l article 537 CIR92 Les apports en numéraire ne peuvent provenir des réserves taxées apportées en capital dans le cadre du «régime transitoire boni» 26 13

14 Nouveau Précompte mobilier réduit pour les dividendes attribués par les PME à partir du 1 er juillet 2013 Dans le cadre du plan de relance du gouvernement, les taux seront les suivants : 20% pour les dividendes alloués ou distribués lors de la répartition bénéficiaire du deuxième exercice comptable après celui de l apport 15%pour les dividendes alloués ou distribués lors de la répartition bénéficiaire des troisièmes exercice comptable et suivants après celui de l apport 27 Nouveau Précompte mobilier réduit pour les dividendes attribués par les PME à partir du 1 er juillet 2013 Dispositions anti-abus Si augmentation de capital suit une réduction de capital organisée à partir du 1 er Mai 2013, taux réduit uniquement pour le solde positif si réduction de capital postérieure à l augmentation, imputation en priorité sur les capitaux apporté à partir du 1 er juillet 2013 Limite s applique même entre sociétés différentes Sociétés liées ou associées (Soc A réduit àpd 1/5/2013, Soc B augmente) Personne A reçoit réduction et conjoint, parent ou enfant mineur non émancipé participe à l augmentation Mesure anti-abus générale art er CIR 92 applicable Exemple : apport en numéraire suivi d un achat = apport en nature prohibé 28 14

15 LES DIVIDENDES - PrM 10% SOURCES LEGALES ET ADMINISTRATIVES Nouveau régime transitoire sur les boni de liquidation Article 537 CIR 92 loi-programme du 28 juin 2013 (M.B. du 1/7/2013) Circulaire AGFisc. 35/2013 du 1er octobre 2013 Addendum du 13 Novembre 2013 à la circulaire AGFisc. 35/2013 du 1er octobre 2013 Circulaire AGFisc. 52/2013 du 12 décembre 2013 Circulaire AGFisc 4/2014 du Avis n 2013/17 du 27 novembre 2013 de la commission des normes comptables relatif au traitement comptable de ce régime Nouveau régime transitoire sur les boni de liquidation Les boni de liquidation passe de 10% à 25% au 1 er octobre 2014 Augmentation du précompte mobilier et du taux distinct à l IPP Quelle que soit la date de dissolution de la société Jusqu au 30 septembre 2014, les bonis de liquidation seront taxés au taux de 10% Régime transitoire : éviter les liquidations anticipées en masse de sociétés. Le régime transitoire permet de verrouiller le taux de 10% sans devoir procéder à la liquidation (art. 537 CIR 92) 30 15

16 Nouveau régime transitoire sur les boni de liquidation Régime temporaire et conditions strictes Attribution de dividendes Distribution de réserves taxées Réincorporation immédiate par apport au capital de la société distributrice L apport peut se faire en numéraire (entièrement libéré) ou en nature (apport du droit de créance sur le dividende) 31 Nouveau régime transitoire sur les boni de liquidation Les sociétés actionnaires ne sont pas visées : Elles bénéficient de l exemption de retenue de PrM Si retenue, imputation du PrM dans la déclaration ISoc Sont visés les actionnaires personnes physiques ou les organismes soumis à l IPM (asbl ) Remarque : Régime du précompte mobilier libératoire réinstauré en

17 Nouveau régime transitoire sur les boni de liquidation La distribution de dividendes aux actionnaires s effectue avec retenue de PrM de 10% Déclaration et versement au trésor dans les 15 jours de la date d attribution ou de mise en paiement Augmentation de capital par incorporation des 90% restants du dividende Ce dividende incorporé est assimilé avec le temps à du capital, autorisant une distribution en franchise d impôt 33 LES DIVIDENDES - PrM 10% Principe A PARTIR 01/07/13 PrM 10% ETAPE 1 ETAPE 2 DISTRIBUTION DIVIDENDES PROVENANT DE RESERVES TAXEES DECLARATION + VERSEMENT Pr.M. DANS LES 15 JOURS DE L ATTRIBUTION ETAPE 3 A PARTIR 01/07/13 MAIS pdt dernier ex. cptable clôturé au + tard 30/09/14 DIVIDENDES NETS AUGMENTATION DE CAPITAL ASSIMILE, AVEC LE TEMPS, A DU CAPITAL LIBERE

18 Nouveau régime transitoire sur les boni de liquidation Les dividendes correspondent : Aux réserves taxées telles qu approuvées par l AG au plus tard le 31/3/2013 Incorporation immédiate au capital au plus tard le dernier jour de l exercice comptable clôturé avant le 1 er octobre Nouveau régime transitoire sur les boni de liquidation Période d attente minimum avant remboursement PME : 4 ans Non-PME : 8 ans Taux dégressif en cas de réduction de capital anticipée Mesure anti-abus : Maintien de la politique de dividende antérieure 36 18

19 Nouveau régime transitoire sur les boni de liquidation Origine du dividendes : Les termes «réserves taxées» renvoient à une notion fiscale et non comptable Réserves figurant au relevé 328R Réserves disponibles (ont subi l ISoc, l AG peut en disposer) Bénéfices reportés Prélèvement sur les réserves taxées incorporées au capital (ou à la prime d émission) La réserve légale n est pas distribuable Ne sont pas visées : réserves occultes, provisions imposables 37 Nouveau régime transitoire sur les boni de liquidation Limitation aux réserves approuvées au 31 mars 2013 Distribution de dividendes au plus tôt le 1er juillet 2013 Société clôture au 31/12/2012 (année civile) Si AG le 31 mars 2013 : ok, calcul bilan au 31/12/2012 SI AG après le 31 mars (cas fréquent) : bilan au 31/12/2011 Société clôture le 30/09/2012 AG dans les 6 mois : ok, bilan 30/09/

20 Nouveau régime transitoire sur les boni de liquidation Augmentation de capital effectuée au plus tôt le 1/7/2013 et pendant le dernier exercice comptable qui se clôture au plus tard le 30/9/2014 Date de l acte authentique d augmentation de capital social compte Société clôture au 31/12 Opération d attribution du dividende et d augmentation du capital doivent se produire entre le 1/7/2013 et le 31/12/2013! L exercice comptable 2013 est la dernière période imposable qui se clôture au plus tard le 30 septembre Nouveau régime transitoire sur les boni de liquidation Société clôture au 30/9 L augmentation de capital doit se produire entre le 1/10/2013 et le 30/09/2014 Délai plus long La distribution de dividendes peut avoir eu lieu au cours de la période imposable précédente mais au plus tôt à partir du 1 er juillet 2013 L opération se réalise sur deux exercices comptables 40 20

21 Nouveau régime transitoire sur les boni de liquidation L apport doit atteindre le montant reçu diminué du précompte mobilier de 10% retenu à la source Condition à apprécier par actionnaire et par action productive du dividende Chaque actionnaire est libre de participer ou non, en totalité ou partiellement (partie à 10%, autre à 25%) Apport en numéraire ou en nature (apport du droit de créance sur dividende en compte courant) évite de devoir disposer des liquidités. Il suffit de disposer des liquidités pour payer le précompte dans les 15 jours 41 Nouveau régime transitoire sur les boni de liquidation L apport doit être libéré sans délai Précompte Mobilier de 10% déterminé dans les 15 jours de la date d attribution ou de mise en paiement du dividende Application du PrM conditionné à un évènement futur incertain (augmentation du capital) qui peut survenir après le délai de 15 jours Nécessité de disposer d un «élément probant» Par exemple : «mention explicite dans le rapport de l Assemblée Générale décrétant l attribution du dividende» 42 21

22 Nouveau régime transitoire sur les boni de liquidation Problème de délais courts pour réaliser les opérations d attribution et d apport sociétés qui clôturent au 31/12 À partir du 1 er octobre jusqu au 30 mars exemple : clôture le 30/12 Addendum dd. 13/11/2013 à la circulaire Ci.RH.233/ (AGFisc N 35/2013) dd Nouveau régime transitoire sur les boni de liquidation Dans le chef des sociétés qui clôturent leurs comptes annuels entre le 1/10/2013 et le 30/03/2014 L attribution ou mise en paiement doit être opérée au plus tard le 31/12/2013 ou le dernier jour de l exercice comptable clôturé entre le 1/1/2014 et le 30/03/2014 A cette date, engagement réciproque de la société et des actionnaires de réaliser l opération d apport et d augmentation de capital L opération d augmentation de K et d apport doit être formalisée au plus tard le 31/3/

23 Nouveau régime transitoire sur les boni de liquidation Déclaration, retenue et versement du PrM de 10% dans les 15 jours de la date d attribution ou de mise en paiement En cas de non respect des délais ou condition non respectée au 31 mars 2014, complément de PrM de 15%, majoré des intérêts de retard Engagement réciproque formalisé notamment par un écrit, par le versement des sommes à apporter sur un compte particulier, par un rapport du réviseur 45 Nouveau régime transitoire sur les boni de liquidation Exemple : Une société clôture au 31/12 Distribution de dividende au 31/12/2013 Augmentation au cours de l exercice comptable 2014, au plus tard le 31 mars 2014 Engagement réciproque au 31/12/2013 permet de respecter la condition de réalisation «immédiate» d augmentation du capital 46 23

24 Nouveau régime transitoire sur les boni de liquidation Exemple : Une société clôture au 31 octobre 2013 Distribution de dividende au 31/12/2013 Augmentation au cours de l exercice comptable 2014, au plus tard le 31 mars 2014 La société dispose d un délai de 9 mois au total à partir du 1 er juillet 2013pour réaliser l opération Antérieurement, délai du 1er juillet au 31 octobre 2013 (4 mois) 47 Nouveau régime transitoire sur les boni de liquidation Exemple : Une société clôture au 30 novembre 2013 Distribution de dividende au 31/12/2013 Augmentation au cours de l exercice comptable 2014, au plus tard le 31 mars 2014 La société dispose d un délai de 9 mois au total à partir du 1 er juillet 2013pour réaliser l opération Antérieurement, délai du 1er juillet au 30 novembre 2013 (5 mois) 48 24

25 Nouveau régime transitoire sur les boni de liquidation Exemples : clôture au 31 décembre 2013, 31 janvier 2014, 28 février 2014, délai de 9 mois La société bénéficie d un délai minimum de 9 mois Tolérance inscrite dans la circulaire Délai de l article 537 CIR92 non modifié et expiré Circulaire est-elle «contra-legem»? 49 LES DIVIDENDES - PrM 10% Conséquences ultérieures de l application de l article 537 CIR92 Nature de L augmentation de capital Selon l'art. 18, al. 1er, 2, CIR 92, les remboursements totaux ou partiels de capital libéré opérés en exécution d'une décision régulière de réduction du capital social, prise conformément aux dispositions du CSoc., ne constituent pas des dividendes. L'art. 537, al. 6 et 7, CIR 92, prévoit toutefois que les réductions du capital apporté dans le cadre de la mesure transitoire visée à l'art. 537, al. 1er, CIR 92 (ci-après, "capital 537"), qui sont opérées endéans un certain délai sont, par dérogation à l'art. 18, al. 1er, 2, CIR 92, précité, considérées comme un dividende, passible d'un taux spécial de Pr.M défini au même art les apports en nature ou en numéraire effectués dans le cadre de l'augmentation de capital social visée à l'art. 537, al. 1er, CIR 92, qui trouvent leur origine dans le dividende distribué passible du Pr.M de 10%, correspondent à du capital libéré au sens de l'art. 184, CIR

26 Nouveau régime transitoire sur les boni de liquidation En cas de réduction de capital ultérieure, le capital sera considéré comme provenant d abord du capital apporté sous le régime transitoire Taux dégressif en cas de réduction de capital ultérieure PME : 4 ans Non-PME : 8 ans Calcul du délai de 4ans et 8 ans à partir de la date de l acte authentique d augmentation de capital social Pas de réduction de ces délais suite à la tolérance 51 LES DIVIDENDES - PrM 10% Conséquences ultérieures de l application de l article 537 CIR92 Réduction de capital Par application de l'art. 537, al. 5, CIR 92, les réductions du capital social opérées postérieurement à un apport visé à l'art. 537, al. 1er, CIR 92, seront imputées en premier lieu sur le "capital 537". L'imputation prioritaire prévisée s'applique à l'égard de chaque actionnaire au vu de sa situation propre en ce qui concerne l'origine de son apport au capital. Ainsi, le Pr.M complémentaire éventuellement dû (si réduction dans les 4 ou 8 ans) à l'occasion de la réduction du capital social sera déterminé par actionnaire et, dans son chef, par action productive de dividende. La portée de la mesure de rattrapage visée aux al. 5 à 7 de l'art. 537, CIR 92, est limitée à l'application d'un Pr.M complémentaire sur les réductions de capital y visées; elle n'implique pas que lesdites réductions soient à nouveau soumises à l'isoc. au titre de dividende distribué

27 LES DIVIDENDES - PrM 10% Conséquences ultérieures de l application de l article 537 CIR92 Réduction de capital Partage total, partage partiel Les remboursements de capital social opérés dans d'autres circonstances (ex.: partage total ou partiel de l'avoir social visés aux art. 187 et 209, CIR 92) n'entrent pas dans le champ d'application decettemesurederattrapageetnesontdoncpas susceptibles de faire l'objet d'une imposition dans ce cadre LES DIVIDENDES - PrM 10% Conséquences ultérieures de l application de l article 537 CIR92 Réduction de capital En cas de réduction de capital Ultérieure, conforme au CSoc : Le capital sera considéré comme provenant d abord du capital apporté sous le régime transitoire; Le remboursement sera considéré comme du capital libéré mais éventuellement soumis au PrM; Si réduction dans un délai de 4 ans (PME) ou 8 ans la partie de la réduction qui porte sur le capital apporté sous le régime transitoire = DIVIDENDE par dérog à l art. 18, al. 1 er, 2 CIR 92 Pr.M. supplémentaire dû à concurrence de :

28 LES DIVIDENDES - PrM 10% Conséquences ultérieures de l application de l article 537 CIR92 Réduction de capital La période de 4 ou 8 ans est calculée de date à date et débute le lendemain de la date du dernier apport en capital, qui s'entend comme la date de l'acte authentique d'augmentation du capital social Ex.: pour un apport en capital opéré le conformément à l'art. 537, al. 1er, CIR 92, la période d'intangibilité s'étendra, selon le cas, du au (pour les PME) ou au (pour les autres sociétés). Pas de réduction de ces délais suite à la tolérance LES DIVIDENDES - PrM 10% Conséquences ultérieures de l application de l article 537 CIR92 Réduction de capital Unesociété(SA),quiestunePMEausensdel article15csoc,clôturesescomptesle 31/12 de chaque année. Le capital social de la société s élève à au 31/12/12. Il est composé de capital réellement libéré : Le 31/12/13, la société attribue des dividendes dans le cadre de la mesure transitoire pour la somme de La société s engage à augmenter son capital à concurrence des dividendes nets qu elle recevra. Les actionnaires s engagent à apporter, en numéraire, les dividendes nets obtenus. Le 15/03/2014, l augmentation de capital est réalisée par acte authentique. Le 31/05/2016, la société procède à une réduction de capital de par remboursement aux actionnaires

29 LES DIVIDENDES - PrM 10% Conséquences ultérieures de l application de l article 537 CIR92 Réduction de capital DATE CAPITAL SOCIAL CAPITAL LIBERE CAPITAL APPORTE art. 537 cir92 31/12/ /03/ TOTAL /05/ TOTAL année suivant l acte authentique d augmentation : 1 ère année = du 16/03/14 au 16/03/15 2 ème année = du 17/03/15 au 16/03/16 3 ème année = du 17/03/16 au 16/03/17 4 ème année = du 17/03/17 au 16/03/18 Réduction au cours de la 3 ème année PrM. Dû de 10% de SOIT : LES DIVIDENDES - PrM 10% Conséquences ultérieures de l application de l article 537 CIR92 TAUX PROGRESSIF REDUIT Pas d impact sur l application des taux réduits La distribution de dividendes dans le cadre du régime transitoire n intervient pas pour le calcul Dividendes>13% capital libéré (article 215, al.2, 3 CIR 92)

30 Nouveau régime transitoire sur les boni de liquidation Mesures anti-abus : consolidation de la politique des dividendes Cotisation distincte de 15% + DNA La société réalise un bénéfice comptable pour la pi dans laquelle le régime transitoire à lieu L AG a attribué des dividendes lors d une des périodes imposables précédentes Toute modification apportée à partir du 1/5/2013 à la date de clôture des comptes reste sans incidence pour l application du régime transitoire 59 LES DIVIDENDES - PrM 10% Conséquences ultérieures de l application de l article 537 CIR92 Mesures anti-abus - consolidation de la politique des dividendes L'art. 537, al. 3 et 4, CIR 92, instaure une cotisation distincte de 15% à l'isoc., pour les seuls ex.d'imp et Cette cotisation est mise en place pour pénaliser les sociétés qui modifieraient leur politique de distribution de dividendes en diminuant la part de dividendes distribués "habituels" au profit de dividendes incorporés au capital social dans le cadre de la mesure transitoire de l'art. 537, al. 1er, CIR 92. Cela aboutirait à éviter le paiement d'un Pr.M de 25% sur les dividendes distribués "ordinaires" pour y substituer un Pr.M de 10% sur les dividendes directement incorporés au capital

; réalise un bénéfice comptable pour la pi au cours de laquelle le régime transitoire à lieu; Est réputée avoir une politique de distribution")

31 LES DIVIDENDES - PrM 10% Conséquences ultérieures de l application de l article 537 CIR92 Mesures anti-abus - consolidation de la politique des dividendes Cette cotisation s applique lorsque une société : Prend part à la mesure transitoire (PrM 10%); réalise un bénéfice comptable pour la pi au cours de laquelle le régime transitoire à lieu; Est réputée avoir une politique de distribution normale de dividendes. Toute modification apportée à partir du 1/5/2013 à la date de clôture des comptes reste sans incidence pour l application du régime transitoire Nouveau régime transitoire sur les boni de liquidation 62 31

32 63 Nouveau régime transitoire sur les boni de liquidation Projet d avis de la CNC 2013/17 du 27 novembre 2013 Traitement comptable relatif à l application de la procédure transitoire visée à l article 537 CIR92 Distribution d un dividende par diminution des réserves taxées approuvées par l AG au 31/3/2013 Incorporation immédiate dans le capital pendant le dernier exercice se clôturant avant le 1 er octobre 2014 La distribution de dividende et l apport ne doivent pas nécessairement survenir au cours du même exercice L apport doit être entièrement libéré L apport peut avoir lieu en nature ou en numéraire 64 32

33 LES DIVIDENDES - PrM 10% Traitement comptable relatif à l application de la mesure Avis CNC 2013/17 du 27 novembre 2013 Exemple 1 : Prenons une société qui distribue de dividendes bruts au 31/12/13 suite à une AG. Elle s engage à procéder à une augmentation de capital. 60% des actionnaires s engagent à apporter les dividendes nets pour effectuer l augmentation de capital. Celle-ci a lieu par acte authentique le 20/03/ EXEMPLE 1 Prélèvement sur les capitaux propres Numéro des comptes 132/133/ 14 À Libellé Débit Crédit réserves immunisées/disp onibles/bénéfice reporté /792 Prélèvement sur les réserves/bénéfic e reporté de l exercice précédent

34 EXEMPLE 1 : distribution en espèce Dépôt sur un compte bancaire bloqué au nom des actionnaires qui ont démontrés qu il souscrirons à l augmentation de K par un élément probant Attribution des dividendes pour la partie sans élément probant Ecriture lors de la décision de l Assemblée Générale Numéro des comptes 694 À Libellé Débit Crédit Rémunération du capital Dividendes de l exercice EXEMPLE 1 : distribution en espèce Ecriture lors de la mise en paiement Numéro des comptes Libellé Débit Crédit 471 Dividendes de l exercice À 453 Précomptes retenus Ecriture lors du paiement effectif Numéro des comptes Libellé Débit Crédit 471 Dividendes de l exercice Précomptes retenus À 5500 Etablissements de crédit (comptes courants)

35 EXEMPLE 1 : distribution en espèce Dépôt sur un compte bancaire bloqué au nom des actionnaires qui ont démontrés qu il souscrirons à l augmentation de K par un élément probant Attribution des dividendes pour la partie AVEC élément probant Ecriture lors de la décision de l Assemblée Générale Numéro des comptes 694 À Libellé Débit Crédit Rémunération du capital Dividendes de l exercice EXEMPLE 1 : distribution en espèce Ecriture lors de la mise en paiement Numéro des comptes Libellé Débit Crédit 471 Dividendes de l exercice A 453 Précomptes retenus X Dividende de l exercice destiné à être apporté au capital Ecriture lors du paiement effectif Numéro des comptes Libellé Débit Crédit 471X Dividende de l exercice destiné à être apporté au capital À 5500 Etablissements de crédit (comptes courants)

36 EXEMPLE 1 : distribution en espèce Réception de l extrait de compte versement sur compte bloqué Numéro des comptes Libellé Débit Crédit 5500X Banque : compte bloqué À 489X Acomptes reçus sur capital Ecriture lors de l augmentation de capital formelle Numéro des comptes Libellé Débit Crédit 489X Acompte reçu sur capital À 100 Capital souscrit LES DIVIDENDES - PrM 10% Traitement comptable relatif à l application de la mesure Dividende optionnel Prélèvement sur les capitaux propres 31/12/13 Numéro des comptes Libellé Débit Crédit 132/133/14 réserves immunisées/disponibles/ Bénéfice reporté À 790/792 Prélèvement sur les réserves/bénéfice reporté de l exercice précédent

37 EXEMPLE 2 : distribution d un dividende optionnel Cas où le droit au dividende est apporté au capital, l apport sera constitutif d un apport en nature Ecriture lors de la décision de l Assemblée Générale Numéro des comptes 694 À Libellé Débit Crédit Rémunération du capital Dividendes de l exercice EXEMPLE 2 : distribution d un dividende optionnel Ecriture lors de la mise en paiement Numéro des comptes Libellé Débit Crédit 471 Dividendes de l exercice À 453 Précomptes retenus Ecriture lors de l obtention de l élément probant aux termes duquel l actionnaire prendra part à l opération Numéro des comptes Libellé Débit Crédit 471 Dividende de l exercice À 489X Acomptes reçus sur capital

38 LES DIVIDENDES - PrM 10% Traitement comptable relatif à l application de la mesure Paiements effectifs des dividendes et PrM Sans éléments probants Avec éléments probants Numéro des comptes Libellé Débit Crédit Numéro des comptes Libellé Débit Crédit 471 Dividendes de l exercice Précomptes retenus Précomptes retenus À 5500 Et. crédit À 5500 Et. crédit EXEMPLE 2 : distribution d un dividende optionnel Augmentation de capital effective Numéro des comptes Libellé Débit Crédit 489X Acompte reçu sur capital À 100 Capital souscrit Dans le cas où une cotisation supplémentaire de 15% serait due pour changement de la politique de dividende, celle-ci est comptabilisée dans un compte 67 Si remboursement dans le délai de 4 ou 8 ans, précompte mobilier retenu en déduction du montant à rembourser Si la société supporte le PrM, montant bruté porté sur un compte

39 LA FAIRNESS TAX LA FAIRNESS TAX Source légale La loi du 30 juillet 2013 "portant des dispositions diverses" (MB 1er août 2013, deuxième édition) instaure : L article 219ter (nouveau) Modifie les articles : Article 198, 1er, 1 CIR 92 frais non déductibles Article 207, al 1 et 2 CIR 92 limitation de déduction Article 218, 1er CIR 92 versements anticipés Article 463bis, 1er, 1 CIR 92 contribution complémentaire de crise entre en vigueur à partir de l exercice d imposition 2014 Art. 46 et art. 51, al. 1er, L M.B )

40 NOUVELLE «FAIRNESS TAX» Instauration Cotisation «Fairness tax» (art. 219 ter CIR92) Vise les sociétés NON-PME (art. 15 C. Soc) Lorsque le Dividende distribué>base imposable ISoc Taux de la cotisation : 5% + CCC (5,15%) Constitue une DNA Entrée en vigueur pour l exercice LA FAIRNESS TAX Objectif de la mesure Demander une contribution complémentaire aux sociétés qui bénéficient d une faible imposition grâce à la déduction des intérêts notionnels et à l imputation des pertes reportées. Ne sont pas visées les déductions par RDT, déductions revenus de brevets, DPI Base imposable limitée à un faible pourcentage

41 LA FAIRNESS TAX Champs d application Cette taxe est applicable aux sociétés résidentes ou établissements stables de sociétés étrangères qui : distribuent des dividendes qui ne peuvent pas être considérées comme des petites sociétés au sens de l article 15 du Code des Sociétés pour l'exercice d'imposition lié à la période imposable au cours de laquelle les dividendes sont distribués LA FAIRNESS TAX Conditions d application Application lorsque, lors de la même période imposable : La société distribue un dividende SUPERIEUR Base imposable finale soumise au taux de l Isoc La nouvelle cotisation n'est applicable pour un exercice d'imposition déterminé que si la société distribue des dividendes pour la période imposable liée à cet exercice d imposition. Application de la Fairness Tax sur cette différence au taux de 5%+CCC soit 5,15% Cette cotisation est une DNA

42 LA FAIRNESS TAX Dividendes visés Art. 219ter, 1, al. 1, CIR 1992 Par "dividendes", on entend dans ce cadre les dividendes "au sens de l'article 18, alinéa 1er, 1 à 2 bis" du CIR 1992, c est à dire : Ø les dividendes ordinaires (art. 18, al. 1, 1, CIR 1992); Ø les remboursements totaux ou partiels de capital social (à l'exception des remboursements de capital réellement libéré opérés conformément aux prescriptions du droit des sociétés) (art. 18, al. 1, 2, CIR 1992); Ø les remboursements totaux ou partiels de primes d'émission (à l'exception des primes d'émission qui sont assimilées à du capital réellement libéré) (art. 18, al. 1, 2 bis, CIR 1992) LA FAIRNESS TAX Dividendes NON visés Art. 219ter, 1, al. 1, CIR 1992 L'attribution ou le paiement d'autres revenus, même s'ils sont considérés comme des «dividendes» en vertu de l'article 18 CIR 1992, ne rend donc pas la nouvelle cotisation exigible soit : L art. 219ter Øaux bonis de liquidation (art. 18, al.1, 2 ter, CIR 1992); vise le 2 bis Øaux intérêts d'avances qui sont requalifiés en dividendes sur base de l'article 18, al. 1, 4, CIR 1992 Les dividendes mesure transitoire (art; 537 CIR 92)

43 LA FAIRNESS TAX Base imposable La base imposable est déterminée selon 3 étapes : ETAPE 1 (ART. 219TER, 2, CIR 1992) Calculer la différence positive entre : d'une part, le montant brut des dividendes que la société distribue pour une période imposable, et D autre part, "le résultat imposable final qui est en fait soumis au taux [ordinaire ou réduit] d'impôt sur les sociétés LA FAIRNESS TAX Base imposable La base imposable est déterminée selon 3 étapes ETAPE 2 (ART. 219TER, 3, AL. 1 ET 2, CIR 1992) Réduction de la base imposable en cas de prélèvement sur les réserves taxées Si la distribution de dividendes au cours d'une période imposable s'accompagne d'un prélèvement sur les réserves taxées, le montant du prélèvement vient diminuer la base imposable. Ex.I 2014 les dividendes distribués pour cet exercice d'imposition "ne peuvent jamais être pris en considération comme réserves taxées de ce même exercice d'imposition 2014". qui ont été constituées et taxées jusques et y compris l'exercice d'imposition 2014 en priorité "sur les dernières réserves introduites

44 LA FAIRNESS TAX Base imposable La base imposable est déterminée selon 3 étapes ETAPE 3 (ART. 219TER, 4 CIR 1992) Limitation de la base imposable La base imposable obtenue après les étapes 1 et 2 est ensuite limitée par la fraction suivante : le numérateur : "la déduction des pertes reportées effectivement opérée pour la période imposable" ainsi que "la déduction pour capital à risque effectivement opérée; le dénominateur : le résultat fiscal de la période imposable le résultat après la première opération dans le calcul de l'impôt des sociétés LA FAIRNESS TAX Taux de la cotisation Article 219ter, 6 CIR 92 La cotisation distincte est égale à 5 % du montant ainsi calculé. Cette cotisation est soumise à la CCC de 3% (art. 463 CIR 92). Sort fiscal de la cotisation Ajout à l'art. 198, 1, 1, CIR 1992 La fairness tax est une Dépense Non Admise

45 LA FAIRNESS TAX Calcul de l impôt Article 218, 1er CIR 92 L'impôt calculé conformément aux articles 215 à 217 et la cotisation distincte visée à l'article 219ter sont éventuellement majorés comme il est prévu en matière d'impôt des personnes physiques par les articles 157 à 168, en cas d'absence ou d'insuffisance de versements anticipés NOUVELLE «FAIRNESS TAX» Numérateur : Déduction des pertes reportées déduite pour la pi + Intérêts notionnels de l année comptable déduits (Pas les stocks de DCR) Dénominateur : Résultat fiscal 1 ère opération de la période imposable 90 45

46 NOUVELLE «FAIRNESS TAX» Exemple : résultat fiscal de la société non-pme Bénéfices réservés imposables : DNA : Dividendes : Résultat 1 ère opération : RDT : DCR : DPI : P.A. : Base imposable : 0,00 91 NOUVELLE «FAIRNESS TAX» Base imposable : Dividendes-Base imposable : [ ,00 0,00] = ,00 Limitation : DCR + pertes reportées déduites/résultat 1 ère opération [ , ,00]/ ,00 = 50% Cotisation Fairness Tax ,00 x 50% = ,00 X 5,15% = 7.725,

47 LA FAIRNESS TAX Exemples ou selon les 3 étapes : Etape 1 Dividendes distribués base imposable = 300 Etape 2 Base 1 dividendes prélevés sur réserves taxées = 300 Etape 3 Base 2 x pertes antérieures déduites + DCR déduites 300 x 750/1.500 = 150 Résultat fiscal 1ère opération Cotisation : 150 x 5% = 7,5 CCC : 7,5 x 3% = 0,225 7,725 DNA

48 95 LA FAIRNESS TAX Exemples EXEMPLE 3 Le résultat fiscal d'une (grande) société se décompose comme suit (première opération) : * Bénéfices réservés : * Dépenses non admises : 200 * Dividendes : * Déduction des RDT : (700) * Déduction des intérêts notionnels : (500) * Déduction pour investissement : (50) * Déduction des pertes antérieures : (250) * Base imposable : 500 La variation des réserves est négative de car la société a effectué un prélèvement sur les réserves taxées antérieures à l exercice d imposition 2014 pour un montant de

49 selon les 3 étapes Etape 1 LA FAIRNESS TAX Exemple 3 Dividendes distribués base imposable = Etape 2 Base 1 dividendes prélevés sur réserves taxées = 800 Etape 3 Base 2 x pertes antérieures déduites + DCR déduites 800 x 750/2.000 = 300 Résultat fiscal 1ère opération Cotisation : 300 x 5% = 15 CCC : 15 x 3% = 0,45 15,45 DNA NOUVELLE «FAIRNESS TAX» Fairness tax et boni d acquisition Les dividendes visés par la Fairness Tax sont ceux visés à l article 18 al. 1 er, 2 bis CIR92 Les bonis d acquisition sont visés à l article 18, al.1,2 ter CIR 92 Le Ministre confirme que les dividendes bonis ne font pas partie des dividendes visés par la Fairness Tax Commission des Finances de la Chambre, 6/11/2013, n 53 COM 845, p

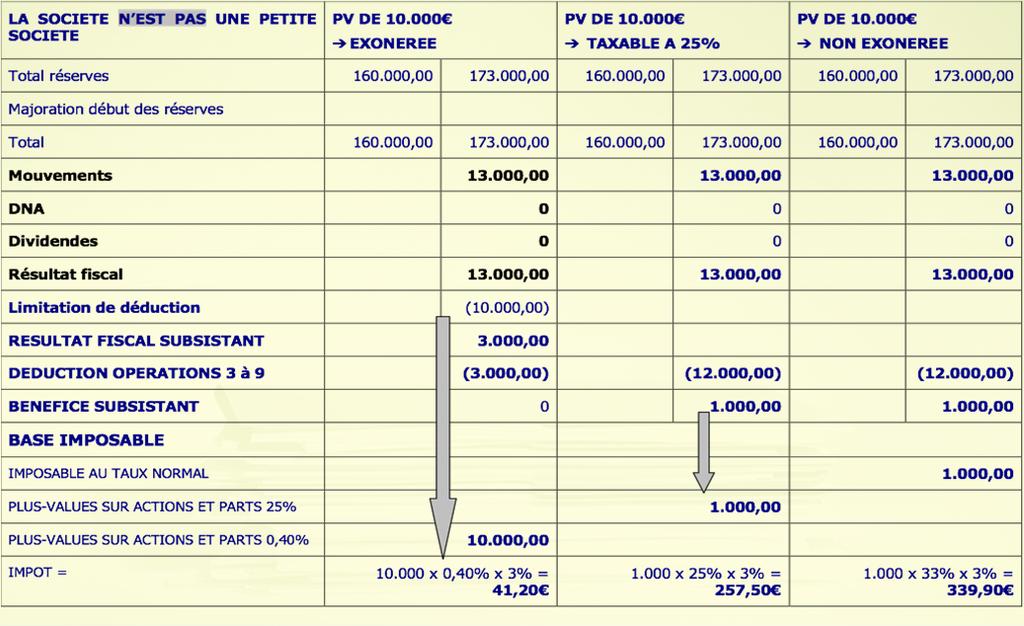

50 LA TAXATION DES PLUS-VALUES SUR ACTIONS ET PARTS 995 TAXATION DES PLUS-VALUES SUR ACTIONS ET PARTS A partir de l exercice d imposition 2013, le législateur a soumis l exonération des plus-values sur actions et parts à la condition supplémentaire que les actions ou parts aient été détenues en pleine propriété pendant une période ininterrompue d'au moins un an. A partir de l exercice d imposition 2014, ilyalieudefaire une distinction entre les sociétés qui sont des «petites sociétés» au sens de l article 15 du CSoc et les autres. la loi du [1] prévoit une taxe de 0,40% sur ces plus-values lorsque la société n est pas considérée comme une petite société pour l exercice d imposition afférent à la période imposable au cours de laquelle la plus-value est réalisée ou constatée. [1] art. 100 et art.103, al. 2, L M.B

51 TAXATION DES PLUS-VALUES SUR ACTIONS ET PARTS Exercice d imposition 2013 Art. 192, 1er, al.1 CIR et 217, 2 CIR 92 Régime modifié par la loi-programme (I) du 29/3/2012 condition de détention en pleine propriété d au moins un an pour bénéficier de l exonération (objectifs : promouvoir les investissements à LT et renforcer la cohérence du système Fiscal) S il n est pas satisfait à cette condition de détention : la plus-value est imposable à 25% + 3% ccc (art. 217, al.1er, 2 CIR 92) Remarque les moins-values ou RDV restent quant à elles non déductibles sauf exception TAXATION DES PLUS-VALUES SUR ACTIONS ET PARTS Exercice d imposition 2014 L article 217, 3 CIR 92 prévoit que le taux d impôt est fixé à 0,40 % en ce qui concerne les plus-values visées à l'article 192, 1er, alinéa 1er,lorsqu'elles sont réalisées ou constatées par une société qui, sur la base de l'article 15 du Code des sociétés, n'est pas considérée comme petite société pour l'exercice d'imposition afférent à la période imposable au cours de laquelle la plus-value est réalisée ou constatée. C est un taux distinct à l ISOC soumis à la CCC de 3% (art. 463 CIR 92)

52 TAXATION DES PLUS-VALUES SUR ACTIONS ET PARTS A partir de l exercice d imposition régimes différents : Les plus-values sur les actions ou parts ont été détenues en pleine propriété pendant une période ininterrompue d au moins un an si petite société exonérées par majoration de situation de début des réserves si autre société taxable au taux de 0,40% + 3% CCC Les plus-values sur les actions ou parts n ont pas été détenues en pleine propriété pendant une période ininterrompue d au moins un an imposables au taux de 25% + 3% CCC. Les plus-values de l espèce qui ne bénéficient pas de l exonération prévue à l art. 192, 1er, al. 1er, CIR 92, pour le motif qu elles sont réalisées sur des actions ou parts dont les revenus éventuels ne sont pas susceptibles d être déduits des bénéfices en vertu des articles 202, 1er, et 203, CIR 92 imposables au taux normal de l ISoc. déterminé à l art. 215, CIR % CCC. Les plus-values résultant d opérations réalisées sur les titres appartenant au portefeuille commercial des opérateurs financiers susvisés (voir nouvel art. 192, 1er, al. 4 à 6, CIR 92 imposables au taux normal de l ISoc. prévu par l art. 215, CIR % CCC TAXATION DES PLUS-VALUES SUR ACTIONS ET PARTS LIMITATION DE DEDUCTION DES OPERATIONS 3 A 9 Article 207, CIR 92 (ex. d'imp. 2014) Le Roi détermine les modalités suivant lesquelles s'opèrent les déductions prévues aux articles 199 à 206. Aucune de ces déductions ou compensation avec la perte de la période imposable ne peut être opérée sur la partie du résultat qui provient d'avantages anormaux ou bénévoles visés à l'article 79, ni sur les avantages financiers ou de toute nature reçus visés à l'article 53, 24, ni sur l'assiette de la cotisation distincte spéciale établie sur les dépenses ou les avantages de toute nature, non justifiés conformément à l'article 219, ni sur la partie des bénéfices qui sont affectés aux dépenses visées à l'article 198, 1er, 9 et 12, ni sur la partie des bénéfices provenant du non-respect de l'article 194quater, 2, alinéa 4 et de l'application de l'article 194quater, 4, ni sur les plus-values visées à l'article 217, 3, ni sur les dividendes visés à l article 219ter. Le montant de la plus-value soumise au taux d imposition de 0,40% doit être exclue du résultat fiscal au stade de la 1ère opération et ensuite déclaré dans le cadre réservé à la base imposable taux de 0,40% Si la société est en perte taxation minimum de la plus-value

, une société présente le mouvement des réserves suivant :")

53 TAXATION DES PLUS-VALUES SUR ACTIONS ET PARTS TAXATION DES PLUS-VALUES SUR ACTIONS ET PARTS EXEMPLE 1 Pour l exercice d imposition 2014 (revenus de l année civile 2013), une société présente le mouvement des réserves suivant : La société a réalisé une plus-value sur actions et parts d un montant de au cours de l année La société ne déclare aucune DNA et ne distribue pas des dividendes. Le société a un stock de pertes antérieures de ,

54 TAXATION DES PLUS-VALUES SUR ACTIONS ET PARTS TAXATION DES PLUS-VALUES SUR ACTIONS ET PARTS

55 TAXATION DES PLUS-VALUES SUR ACTIONS ET PARTS EXEMPLE 2 Pour l exercice d imposition 2014 (revenus de l année civile 2013), une société, qui n est pas une petite société au sens de l article 15 du CSoc, présente le mouvement des réserves de La société a réalisé une plus-value sur actions et parts d un montant de au cours de l année La société ne déclare aucune DNA et ne distribue pas de dividendes. Le société a un stock de pertes antérieures de , TAXATION DES PLUS-VALUES SUR ACTIONS ET PARTS

56 TAXATION DES PLUS-VALUES SUR ACTIONS ET PARTS QP n 282 de Mme Veerle Wouters du REPARTITION DE LA PERTE? 25% 33% ,00 = , ,00 Perte ,00 = , , ,00 La perte peut être imputée sur le bénéfice soumis au taux le plus élevé. au choix du contribuable et le plus avantageux Pas d obligation de prorata LA DEDUCTION POUR CAPITAL A RISQUE

57 LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS Principe Ce ne sont plus uniquement les actions émises par des sociétés d investissement qui sont visées mais toutes les actions ou parts. Entrée en vigueur L art. 205ter, 1er, al. 2, b), est applicable à partir de l exercice d imposition 2014 (art. 4 et art. 7, al. 1er, L M.B ) Toute modification apportée à partir du à la date de clôture des comptes annuels reste sans incidence pour l application de l article 4 (art. 7, al. 5, L M.B )]

58 LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS Etablissements étrangers et immeubles sis à l étranger dans un pays avec CPDI La loi du 21 décembre 2013 (M.B. 31/12/2013) a apporté des modifications à l article 205ter CIR92. les 2 et 3 CIR 92 ont été supprimés afin de ne plus déduire des capitaux propres, les établissements stables ou immeubles situés dans un pays avec lequel la Belgique a conclu une convention préventive de la double imposition. Suite à cette modification, l article 205ter CIR 92 a été restructuré étant donné que deux paragraphes ont été supprimés LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS Etablissements étrangers et immeubles sis à l étranger dans un pays avec CPDI Principe Dans l arrêt sur l affaire Argenta Spaarbank (C-350/11) du 4 juillet 2013, la Cour de Justice a jugé que la déduction pour capital à risque visée aux articles 205bis à 205nonies du CIR 92 constitue une entrave à la liberté d établissement prévue à l article 49 TFUE

59 LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS Etablissements étrangers et immeubles sis à l étranger dans un pays avec CPDI Une société belge a 2 établissements : Hypothèse A : 2 en Belgique Hypothèse B : 1 en Belgique et 1 en Angola Hypothèse C : 1 en Belgique et 1 au Pays-Bas Le résultat fiscal à la 1 ère opération s élève à 110. Le résultat de la 1 ère opération est ventilé comme suit : Revenus d origine belge : 100 Revenus de pays avec CPDI : 10 exonérés La DCR de l exercice s élève 21 compte tenu du fait que l on a diminué les capitaux propres. De la valeur de l actif net de l établissement hollandais. La DCR aurait été de 43 si cette correction n avait pas été appliquée LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS Etablissements étrangers et immeubles sis à l étranger dans un pays avec CPDI

60 LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS Etablissements étrangers et immeubles sis à l étranger dans un pays avec CPDI Différence de traitement au niveau de la déduction de la DCR entre les 2 premières hypothèses et la 3ème. La base imposable de la société est plus élevée si son établissement stable est situé dans un pays avec CPDI. La violation du principe de liberté d établissement pourrait être annulée en n excluant plus de la base de calcul de la déduction pour capital à risque les capitaux propres attribuables aux établissements stables ou immeubles situés dans un pays avec lequel la Belgique a conclu une convention préventive de la double imposition LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS Etablissements étrangers et immeubles sis à l étranger dans un pays avec CPDI Nouvel article 205quinquies CIR

61 LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS Etablissements étrangers et immeubles sis à l étranger dans un pays avec CPDI Limitation de la DCR à partir de l exercice d imposition 2014 L article 205quinquies CIR 92 fait une distinction entre les pays avec lesquels la Belgique a conclu une convention préventive de double imposition (CPDI) lorsqu ils sont situés dans un état membre de l espace économique européen (EEE) ou en dehors. En effet, la limitation de la DCR se calcule de manière différente lorsque l établissement stable est situé : Lorsque l établissement est situé dans un pays avec CPDI en dehors de EEE la DCR fait l objet d une diminution PROPORTIONNELLE Lorsque l établissement est situé dans un pays avec CPDI qui fait partie de EEE la DCR fait l objet d une diminution SPECIFIQUE LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS Etablissements étrangers et immeubles sis à l étranger dans un pays avec CPDI diminution PROPORTIONNELLE DCR TOTALE - VALEUR NETTE DES CAPITAUX ETRANGERS x TAUX DCR Au terme de l exercice comptable précédent

62 LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS Etablissements étrangers et immeubles sis à l étranger dans un pays avec CPDI diminution SPECIFIQUE MONTANT DE LA DIMINUTION PROPORTIONNELLE DCR TOTALE - OU RESULTAT POSITIF DE L ETABLISSEMENT OU L IMMEUBLE OU LES DROITS Choisir le plus petit des 2 montants LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS Etablissements étrangers et immeubles sis à l étranger dans un pays avec CPDI Exemple 1 Supposons une société A qui déclare un résultat fiscal à la 1 ère opération de 210. Une DCR total de 43 (le taux de DCR pour l exercice d imposition 2014 s élève à 2,742%). Cette société a deux établissements: Un établissement belge avec 100 de bénéfices ; Un établissement néerlandais avec 110 de bénéfices, et l actif net de l établissement au terme de l exercice comptable précédent s élève à 802,

63 LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS Etablissements étrangers et immeubles sis à l étranger dans un pays avec CPDI Solution exemple 1 En application de la convention préventive de la double imposition entre la Belgique et les Pays Bas, les bénéfices obtenus dans l établissement néerlandais sont exonérés. Par conséquent, la base imposable pour l application de la déduction pour capital à risque s élève à LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS Etablissements étrangers et immeubles sis à l étranger dans un pays avec CPDI Exemple 2 Supposons une société B qui déclare un résultat fiscal à la 1 ère opération de 330. Une DCR total de 66 (le taux de DCR pour l exercice d imposition 2014 s élève à 2,742%). Cette société a 3 établissements: Un établissement belge avec 100 de bénéfices, Un établissement néerlandais avec 110 de bénéfices, et l actif net de l établissement au terme de l exercice comptable précédent s élève à 802,33. Un établissement angolais avec 120 de bénéfices

64 LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS Etablissements étrangers et immeubles sis à l étranger dans un pays avec CPDI Solution exemple 2 En application de la convention préventive de la double imposition entre la Belgique et les Pays Bas, les bénéfices obtenus dans l établissement néerlandais sont exonérés. Par conséquent, la base imposable pour l application de la déduction pour capital à risque s élève à 220. L établissement est situé dans un pays avec CPDI dans un EEE diminution spécifique de la DCR, soit : LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS Etablissements étrangers et immeubles sis à l étranger dans un pays avec CPDI Exemple 3 Supposons une société C qui déclare un résultat fiscal à la 1ère opération de 110. Une DCR total de 66 (le taux de DCR pour l exercice d imposition 2014 s élève à 2,742%). Cette société a 3 établissements: Un établissement belge avec 100 de bénéfices, Un établissement néerlandais avec 110 de pertes, et l actif net de l établissement au terme de l exercice comptable précédent s élève à 802,33. Un établissement angolais avec 120 de bénéfices

65 LA DEDUCTION POUR CAPITAL A RISQUE Article 205ter CIR 92 LES CORRECTIONS Etablissements étrangers et immeubles sis à l étranger dans un pays avec CPDI Solution exemple 3 En application de l article 205quinquies, alinéa 1er, CIR 92, la déduction pour capital à risque devrait être diminuée par le résultat positif de l établissement. Vu que dans ce casci, il n y a pas de résultat positif, la déduction pour capital à risque n est pas diminuée. Une déduction totale pour capital à risque de 66 est donc déduite de la base imposable LA DEDUCTION POUR CAPITAL A RISQUE Article 205quater CIR 92 le taux A partir de l exercice d imposition 2014 le taux applicable à la déduction pour capital à risque est calculé sur base de la moyenne de l obligation linéaire à 10 ans, des mois de juillet, août et septembre de l avant-dernière année avant l année d imposition. Pour l exercice d imposition 2014, le taux est de 2,742%

66 LA DEDUCTION POUR CAPITAL A RISQUE Article 536 CIR 92 les reports de DCR antérieures PRINCIPE Fin 2012, le législateur supprima la possibilité de reporter dans le temps la partie de la déduction pour capital à risque (DCR) qui n'a pu être utilisée pour une période imposable donnée en raison d'une insuffisance de bénéfices (suppression de l'art. 205quinquies CIR 1992). La suppression est d'application à partir de l'exercice d'imposition La déduction des intérêts notionnels afférente à une période imposable ne peut donc plus être opérée que sur les bénéfices de cette période imposable. En cas d'insuffisance de bénéfices, l'excédent est définitivement perdu LA DEDUCTION POUR CAPITAL A RISQUE Article 536 CIR 92 les reports de DCR antérieures La loi du 13 décembre 2012 "portant des dispositions fiscales et financières" (MB 20 décembre 2012, quatrième édition) a instauré un régime transitoire en ajoutant un nouvel article 536 au code des impôts sur les revenus afin de permettre la déduction des stocks de DCR antérieurs à l exercice d imposition Ce régime prévoit que les intérêts notionnels reportés des exercices d'imposition antérieurs (le stock de DCR) est conservé, mais leur déduction en est limitée. Cette déduction s effectue à la 9 ème opération (nouvelle opération à l ISOC, soit la dernière opération de déduction après les pertes antérieures et la DPI

67 REFLEXIONS LA DEDUCTION POUR CAPITAL A RISQUE Article 536 CIR 92 les reports de DCR antérieures Le terme «EXONERE» utilisé dans l article 536 CIR 92 engendre différentes interprétations possibles. 1 ère interprétation L'exposé des motifs de la loi du 13 décembre 2012 Selon une première interprétation, l'utilisation des reports de DCR doit être limitée à 60 % du résultat imposable (après application des déductions des articles 199 à 206 CIR 1992) qui excède 1 million EUR. 2 ème interprétation interprétation de l article 536 CIR92 Dans cette interprétation, la limitation à 60 % s appliquerait sur le résultat imposable au-delà de 1 million EUR que la société pourrait exonérer par imputation des reports DCR si la limitation à 60 % ne jouait pas. En effet, le texte de l article 536 CIR 92 parle de montant exonéré LA DEDUCTION POUR CAPITAL A RISQUE Article 536 CIR 92 les reports de DCR antérieures REFLEXIONS 3 ème interprétation formulaire 275 C Le formulaire 275 C fait référence aux "exonérations pour capital à risque constituées antérieurement et au plus tard au cours de l'exercice d'imposition 2012" et au montant des "exonérations pour capital à risque [...] effectivement déduit au cours de l'ex. d'imp. 2013". On pourrait comprendre qu il s'agit d'appliquer la limitation à 60 % au montant du report de DCR qui excède 1 million EUR. En fonction des montants concrets de base imposable et de 'stock' de DCR, cette interprétation peut éventuellement être à l'avantage du contribuable

68 LA DEDUCTION POUR CAPITAL A RISQUE LA DEDUCTION POUR CAPITAL A RISQUE

69 Actualités fiscales Voitures de sociétés 137 Voiture de sociétés 2 types de DNA Les véhicules qui émettent 0 g CO2/km sont déductibles à 120%

70 Taux d émission de CO 2 est de Taux d émission de CO 2 est de

71 Taux d émission de CO 2 est de

72 Actualités fiscales Voiture de société Rappel : Formule pour les ATN Formule de base diesel : Valeur catalogue X (5,5% + (0,1% X (tx CO2-95)) x6/7 Formule de base essence : Valeur catalogue X (5,5% + (0,1% X (tx CO2-116)) x6/7 Le minimum est de 4%, Soit 80g pour le diesel et 100 g pour l essence Le maximum est de 18% soit 220g pour un diésel et 240 g pour l essence Minimum ATN par an : 1.200,00EUR (820,00 à indexer) 143 Actualités fiscalesv Voiture de société Coefficient de correction :

DNA dans le chef des sociétés Pas d imputation des pertes et autres déductions (3 ème à 9 ème opération) à concurrence de ces DNA Même")

73 Actualités fiscales Voiture de société A partir du 1/1/2012 DNA supplémentaire en société : 17% X ATN (calculé selon la formule ) ATN diminué le cas échéant de l intervention personnelle du travailleur Applicable àpd 1/1/2012 (càd ex 2012 ou 2013) DNA dans le chef des sociétés Pas d imputation des pertes et autres déductions (3 ème à 9 ème opération) à concurrence de ces DNA Même technique que AAB obtenus DNA fait toujours partie de la base imposable ( résultat 1ere opération) 145 Frais de voiture à concurrence de l ATN

74 Actualités fiscales Voiture de société A partir du 1/1/2012 Application FEDERAUTO disponible sur le site : Recherche prix catalogue + options des voitures de tourisme et calcul de l ATN Formulaire téléchargeable sur le site : ou Ce formulaire ou toutes questions peuvent être adressés au Contact Center (0257/25757)

75 Actualités fiscales Voiture de société Comment déduit-on l ATN des DNA «classiques»? Pratique antérieure : Certains préconisaient de déduire l ATN des frais de voiture à 100% Certains préconisaient de déduire l ATN des frais de voiture selon la proportion 30% frais de carburant, 70% autres Principe : Les frais de voiture correspondant à l usage privé sont des rémunérations déductibles à 100%, donc rejet des DNA La seule règle acceptable est la répartition sur base des kilomètres professionnels réels (privé/professionnels) 149 FRAIS VISES (ISOC IPP Déplacements professionnels autres que le domicile/lieu de travail)

76 Question n 176 de Sénateur de Clippele du 29 mars 1989 ATN déduits des DNA La loi du 7 décembre 1988 a introduit le principe du rejet des charges professionnelles de 25% des frais de voitures. Le carburant n'est pas visé par cette disposition. La personne physique qui est autorisée à utiliser, à des fins partiellement privées, une voiture appartenant à la société dans laquelle elle travaille, est imposable sur la valeur de l'avantage recueilli. L'article 9quater de l'arrêté royal d'exécution du C.I.R. établit la méthode de quantification de l'avantage, résultat d'une multiplication entrelenombredekilomètresparcourusàdes fins personnelles et un coût par kilomètre fixé par le Roi. Cette valeur comprend le carburant. Par ailleurs, il semble que la quotité de 25 % des frais non admise dans le chef de la société a pour base la différence entre les frais totaux et l'avantage imposable à l'i.p.p. dans le chef de la personne physique. Cette notion de «frais totaux» ne comprend pas le carburant, puisqu'il n'est pas visé par la disposition légale nouvelle. On obtiendra dès lors : (frais de voitures totaux - carburant) -(avantage de toute nature) = base de rejet. On constate que le coût du carburant est présent dans le deuxième terme de la soustraction et absent dans le premier terme. Cette situation est-elle rationnelle aux yeux de l'honorable ministre? 151 Le no II/237, 4e alinéa, de la circulaire administrative du 10 février 1989, Ci.D.19/ qui commente les articles 22 et 40, 1er, de la loi du 7 décembre 1988 portant réforme de l'impôt sur les revenus et modification des taxes assimilées au timbre, stipule très clairement que «pour éviter des doubles taxations, il n'y a pas lieu de limiter la partie des fraisquiserapporteàl'usaged'unevoitureparuntiers lorsque l'avantage de toute nature correspondant constitue un élément imposable dans le chef de celui-ci». Il n'y a pas nécessairement une équivalence absolue entre la valeur forfaitaire de l'avantage de toute nature dans le chef du bénéficiaire et le montant desfraisréelsdanslechefdel'employeur. Il n'existe par conséquent aucune formule mathématique absolue qui donne la relation entre le montant de l'avantage de toute nature résultant de l'usage d'une voiture et celui des frais qui doivent être limités en application de l'article 22 de la loi précitée. Pour fixer les idées, je suppose le cas d'une entreprise dont les frais de voiture (déduction faite des frais de carburant et des charges de financement) s'élèvent à 7.500,00, 20 % de ce montant, soit 1.500,00, correspondent à une utilisation à titre privé. Quel que soit le montant qui sera effectivement taxé à titre d'avantage de toute nature en application de l'article 9quater susvisé, ces 1.500,00 échappent en tout état de cause à la limitation prévue à l'article 22 de la loi précitée

77 Question n 1206 de M. Borginon du 27 mars 2006 ATN et intervention de l employé déductible Lors du calcul des dépenses non admises relatives aux frais de voiture, une société peut déduirelapartieinscritesurlesfichesdesalairedesescollaborateurscommeavantage de toute nature pour l'utilisation privée du véhicule. En effet, la partiedesfraisde voiture qui se rapporte à l'utilisation d'un véhicule par un tiers, qui constituepourcedernierunavantageimposabledetoutenature,n'est pas soumise à la limitation de 75% instaurée par la loi de réforme fiscale adoptée en C'est la raison pour laquelle de nombreuses entreprises qui mettent une voiture à la disposition de leurs travailleurs répercutent sur eux une partie du prix d'achat, qu'elles imputentsurleursalairenet. Cette «quote-part personnelle» est considérée comme déductible pour le calcul de l'avantage imposable du travailleur indiqué sur la fiche, du fait de l'utilisation de la voiture. Il s'agit là d'une application du principe non bis in idem. Certains contrôleurs refusent cette déduction parce qu'il n'a pas été dit clairement que la quote-part personnelle payée par le travailleur est déductible par analogie avec l'avantage imposable de toute nature, qui peut être déduit des dépenses non admises pour frais de voiture de l'employeur. 153 Question n 1206 de M. Borginon du 27 mars 2006 ATN et intervention de l employé déductible Lechoixdedemanderounonàsestravailleursdepayerunequote-partpourl'usageprivé de la voiture de société n'est certainement pas une opération fiscalement neutre sur le plan du traitement des dépenses non admises. Lorsque l'employeur impose un avantage de toute nature chez le travailleur, il ne reçoit aucune quotepart et peut déduire l'avantage attribué à son travailleur des dépenses non admises pour frais de voiture qui sont à imposer. Lorsque l'employeur reçoit une contribution de son travailleur, celle-ci est imposable comme revenu dans le chef de l'employeur, et ce dernier ne peut pas déduire la quotepart des dépenses non admises pour frais de voiture, comme le pensent certains centres de contrôle. Cette méthode entraîne d'une part une double imposition dans le chef de l'employeur, et d'autre part une discrimination entre les employeurs qui réclament une quote-part à leurs travailleurs et ceux qui ne le font pas. 1)Pensez-vous que la discrimination décrite ci-dessus se justifie? 2)Ne vaudrait-il pas mieux lever toute ambiguïté en stipulant clairement que pour le calcul des dépenses non admises, l'employeur peut quant à lui déduire l'avantage de toute nature imputé, et qu'en ce qui le concerne, le travailleur peut déduire la quote-part qu'il a réellement payée?

78 L'honorable membre sera certainement d'accord avec moi si j'affirme que le coût économique pour un employeur est plus élevé pour les voitures qu'il met gratuitement à disposition de ses travailleurs que pour les voitures qu'il met à disposition de ses travailleurs dans les mêmes circonstances moyennant récupération, chez ces travailleurs, d'une partie des frais de ces voitures. Le fait que dans le premier cas un avantage de toute nature soit imposé à juste titre dans le chef des travailleurs concernés et pas dans le deuxième cas, n'y change rien. Je ne vois dès lors pas pourquoi le résultat fiscal dans le chef de l'employeur devrait être le même dans les deux cas, vu qu'il s'agit manifestement de deux situations différentes. 155 Frais de voitures Valeur catalogue Ajout d un certain nombre d options (supportées par le bénéficiaire) supplémentaires au modèle mis à disposition (un intérieur cuir, des jantes spéciales, etc.)? Si l avantage est calculé en partant de la valeur catalogue incluant les options supplémentaires, à savoir la valeur catalogue du véhicule effectivement mis à disposition. Le supplément de prix peut dans ce cas être considéré comme une intervention personnelle que le bénéficiaire peut déduire de l avantage de toute nature. Si le supplément de prix est payé directement par le bénéficiaire, il n entre pas dans la valeur catalogue et il n y a pas d intervention

79 Actualités fiscales Voiture de société Déduction de l intervention personnelle (art. 36 2) 1) 1 ère Question parlementaire Intervention dans les frais de carburant Carte carburant remboursée à l employeur 2 ème Question parlementaire Intervention dans le prix d achat (modèle supérieur, options) Intervention unique Intervention étalée dans le temps 157 Question n 95 de Mme Claes du 29 avril 2008 Leasing (options supplémentaires).. Confirmez-vous que l'avantage à prendre en considération doit être diminué de chaque intervention du travailleur, que cette intervention ait trait à la voiture en général ou à une option supplémentaire? 1) Confirmez-vous que l'avantage à prendre en considération doit être diminué de toute contribution du salarié concernant la voiture de société, que cette intervention soit facturée au travailleur par son employeur ou par la société de leasing? 2) Lorsque la contribution du salarié a trait à des options supplémentaires, que cette intervention est facturée et est payée en une seule fois par le salarié, l'avantage à prendre en considération doit-il être déduit une seule fois l'année du paiement ou le salarié peut-il déduire le montant concerné, en parts égales, de l'avantage annuel au cours de la période de leasing?

80 Si l'intervention pour la voiture de société est facturée au travailleur par la sociétédeleasing,letravailleurpeut,lorsqu'ilcomplètesadéclarationàl'impôt des personnes physiques, diminuer l'avantage de toute nature imposable relatif à cette voiture de société, qui est mentionné sur la fiche établie par l'employeur, de l'intervention qu'il a payée directement à la société de leasing, à condition de pouvoir en fournir la preuve. Cependant, si l'intervention payée est supérieure à l'avantage relatif à cette voiture de société tel que déterminé conformément à l'article 18, 3, point 9, AR/CIR 1992, la déduction de l'intervention doit être limitée au montant de l'avantage relatif à cette voiture de société tel que déterminé conformément à l'article 18, 3, point 9, AR/CIR. Un solde négatif éventuel ne peut donc pas être déduit des rémunérations imposables, ni d'éventuels autres avantages de toute nature imposables. Compte tenu du principe d'annualité, l'intervention unique ne peut pas être répartie sur plusieurs années, mais doit être déduite, pendant l'année du paiement, de l'avantage relatif à cette voiture de société tel que déterminé conformément à l'article 18, 3, point 9, AR/CIR, dans les limites mentionnées dans la réponse à la question Question n 186 de M. Bogaert du 22 mai 2008 Leasing (options supplémentaires) Un employeur met une voiture de leasing à la disposition d'un de ses employés. L'employé a la possibilité de choisir, à ses frais, un certain nombre d'options supplémentaires (le nombre de chevaux fiscaux reste inchangé). Il s'agit donc d'une intervention personnelle indépendante du nombre de kilomètres parcourus à des fins privées avec le véhicule de société. A l'expiration de la période de leasing, ce véhicule reste la propriété de la société de leasing, laquelle (au terme de la période d'utilisation) n'est redevable d'aucune indemnité à l'employé pour l'amélioration du niveau d'équipement du véhicule. La société automobile qui fournit la voiture de société envoie la facture des options supplémentaires directement à l'utilisateur, à savoir l'employé. Dans sa déclaration à l'impôt des personnes physiques, celui-ci déduit le montant facturé de son avantage annuel de toute nature figurant sur la fiche (conformément à la circulaire n CI.RH.241/ du 5 février 2004) et joint à sa déclaration la facture libellée à son nom ainsi qu'une déclaration justifiant l'écart par rapport au montant de l'avantage annuel figurant sur la fiche de rémunération Est-ce permis? Même question, mais cette fois, la déduction par rapport à l'avantage annuel de toute nature mentionné sur la fiche ) n'est pas effectuée en une fois, mais est subdivisée en parts égales en fonction de la durée du leasing. 160 Cettemanièredeprocéderest-elleautorisée? 80

81 Le travailleur peut en effet déduire le montant qu'il paie directement à la société de leasing de l'avantage de toute nature mentionné sur la fiche , à condition qu'il puisse présenter les pièces justificatives nécessaires telles que les factures et les preuves de paiement des montants qu'il a payés à la société de leasing au cours de la période imposable. Toutefois, si les montants payés sont supérieurs à l'avantage de toute nature afférent à cette voiture de société, qui est mentionné sur la fiche par l'employeur, le solde ne peut cependant pas être porté en déduction des rémunérations imposables, ni d'éventuels autres avantages de toute nature imposables. Lorsque la société de leasing établit une facture pour les options supplémentaires, le montant de cette facture ne peut être déduit de l'avantage de toute naturequependantl'annéeoùelleestpayée(parletravailleur)comptetenuduprincipedel'annualitéunmontant payé une fois ne peut donc pas être ventilé sur plusieurs années. 161 Le projet de Réforme budgétaire 2012 EXEMPLE Valeur catalogue : ,00 Date de la première immatriculation : 21 juin 2011 Emission de CO 2 : 120 g Carburant : essence

82 Le projet de Réforme budgétaire 2012 SOLUTION Valeur catalogue : ,00 Date de la première immatriculation : 21 juin 2011 Emission de CO 2 : 120 Carburant : essence Prorata temporis sur /7 de ,00 x (5,5% + 0,01 * ( )) X 100% X 152/ /7 de ,00 x (5,5% + 0,01 * ( )) X 94% X 214/366 = 1.488, Les frais de déplacements Evaluation forfaitaire On applique un pourcentage- CO 2 à six septièmes de la valeur catalogue du véhicule mis gratuitement à disposition. Par valeur catalogue, il faut entendre le prix catalogue du véhicule à l état neuf lors d une vente à un particulier, options et taxe sur la valeur ajoutée réellement payée comprises, sans tenir compte des réductions, diminutions, rabais ou ristournes. La notion d «options» recouvre également les accessoires ajoutés au véhicule

83 Le projet de Réforme budgétaire 2012 Valeur catalogue Exemple Prix catalogue : ,00 Ristourne : 3.000,00 Valeur catalogue : , % de ,00 = , Les frais de déplacements Cas particuliers importants 1) Plaques «marchand» Date d inscription au registre TVA Voitures d occasion TVA réellement payée Régime de la marge, aucune TVA à calculer Entreprise paie 90%, l utilisateur 10% ATN x 90%

84 Pourcentage-CO 2 Information dont dispose la DIV du SPF Mobilité et Transport ou le certificat d immatriculation ( pas le certificat de conformité) Aucune donnée relative à l émission de CO 2. S ils sont propulsés par un moteur : à essence, au LPG ou au gaz naturel : taux de CO 2 de 205 g/km au diesel, aux véhicules émettant un taux de CO 2 de 195 g/km. Voiture de société exclusivement propulsée par un moteur électrique : Il faut appliquer un pourcentage CO 2 de 4%. 167 Pourcentage-CO 2 En l absence de données relatives à l émission de CO 2. C est le taux maximum de la DNA qui est repris et non le taux correspondant au maximum de l ATN.maximum S ils sont propulsés par un moteur : taux de CO 2 de 205 g/km correspond à 14,5% taux de CO 2 de 195 g/km correspond à 15,5%

85 Le projet de Réforme budgétaire 2012 Valeur catalogue Influence des réductions «fleet» ou des réductions à l occasion d actions spéciales sur la valeur catalogue? Pour la détermination de la valeur catalogue, on ne tient pas compte des réductions «fleet» ni des réductions à l occasion d actions spéciales. 169 Le projet de Réforme budgétaire 2012 Valeur catalogue Influence des packages d options offerts gratuitement ou à prix réduit, par exemple à l occasion d une action spéciale sur la valeur catalogue? Exemple Prix catalogue : ,00 Package d options partiellement gratuit : 2.000,00 au lieu de 4.000,00 Valeur catalogue : , % de , ,00 = ,

86 Les frais de déplacements Salariés fiche Déplacements purement prives ATN cadre 9, rubrique c «avantage de toute nature» Déplacements D-LT Cadre 17 «intervention dans les frais de déplacement», rubrique c) «autre moyen de transport» Utilisation mixte Cadre 17 pour le maximum de 370 EUR Cadre 9 pour le solde Dirigeant fiche Cadre 9, rubrique c «avantage de toute nature» Pas d exonération 171 Le projet de Réforme budgétaire 2012 Valeur catalogue Constructeur ou l importateur offre Pack d option gratuit Réduction de prix temporaire Si disponible pour la vente dans des conditions normales à tout particulier ET Intégré dans dans ses prix catalogues C est cette valeur réduite qui sert de référence!