CONFÉRENCE LES ÉTUDIANTS ÉTRANGERS ET LA FISCALITÉ AVRIL 2016

|

|

|

- Nathalie Mongrain

- il y a 6 ans

- Total affichages :

Transcription

1 CONFÉRENCE LES ÉTUDIANTS ÉTRANGERS ET LA FISCALITÉ AVRIL 2016

2 AVERTISSEMENT 2 Les renseignements que contient cette présentation ne constituent pas une interprétation juridique des dispositions de la Loi sur les impôts ni d aucune autre loi.

3 PLAN DE LA PRÉSENTATION 3 Objectif de la présentation La fiscalité et les résidents du Québec Système fiscal canadien Statut de résidence Obligations fiscales Année d imposition d un nouvel arrivant Déclaration de revenus provinciale (TP-1) Programmes sociofiscaux Recours et demande de remboursement Programme des bénévoles

4 OBJECTIF DE LA PRÉSENTATION 4 Cette présentation s adresse à une personne qui a quitté son pays pour s établir au Québec, notamment pour entreprendre ou poursuivre ses études. Elle vous renseignera sur le régime fiscal québécois et sur vos obligations fiscales, ce qui vous permettra de payer votre juste part d impôts et de bénéficier des différents programmes offerts.

5 LA FISCALITÉ ET LES RÉSIDENTS DU QUÉBEC 5 Ministère des Finances Élabore les politiques fiscales du Québec. Revenu Québec Applique des lois (notamment celles relatives aux impôts et aux taxes). Perçoit les impôts et les taxes. Assure l intégrité du système fiscal. Utilisation des impôts Routes Éducation Santé Autres services

6 SYSTÈME FISCAL CANADIEN 6 Principe de l autocotisation Chaque particulier déclare ses revenus et demande les déductions ainsi que les crédits pour calculer et payer sa juste part d impôts. Chaque particulier peut bénéficier des programmes d aide auxquels il a droit.

7 STATUT DE RÉSIDENCE 7 Trois statuts peuvent s appliquer à un étudiant étranger lors de sa première année d études au Québec : Il peut être un résident du Québec, s il a créé suffisamment de liens à son arrivée. Il peut être non résident du Québec, s il n a pas créé suffisamment de liens à son arrivée. Il peut être un réputé résident du Québec, s il y a séjourné au moins 183 jours (pour une ou des périodes). Il est primordial de connaître votre statut de résidence afin de remplir correctement votre déclaration de revenus.

8 STATUT DE RÉSIDENCE (suite) 8 Êtes-vous un résident du Québec? Un particulier devient un résident du Québec aux fins de l impôt lorsqu il a suffisamment de liens de résidence avec le Québec. Les liens de résidence sont notamment les suivants : un domicile au Québec; un conjoint ou des personnes à charge qui déménagent au Québec pour y vivre avec lui; des biens personnels (automobile, meubles ); des liens sociaux; un permis de conduire, des cartes de crédit ou des comptes bancaires au Québec; un droit à l assurance maladie du Québec.

9 OBLIGATIONS FISCALES 9 Si vous résidez au Québec le 31 décembre, vous pourriez devoir produire deux déclarations de revenus pour l année d imposition, soit une déclaration de revenus provinciale (TP-1); une déclaration de revenus fédérale (T-1). Vous devez notamment produire une déclaration de revenus si vous avez un montant d impôt à payer; si vous avez droit à un remboursement. Autres règles La date de production d une déclaration de revenus est au plus tard le 30 avril de l année civile qui suit une année d imposition. Chaque conjoint doit produire une déclaration distincte.

10 ANNÉE D IMPOSITION D UN NOUVEL ARRIVANT 10 L année d imposition d un étudiant étranger qui a créé suffisamment de liens pour être considéré résident du Québec débute à la date d arrivée au Québec et se termine le 31 décembre; correspond à l année civile pour les années subséquentes (du 1 er janvier au 31 décembre).

11 ANNÉE D IMPOSITION D UN NOUVEL ARRIVANT (suite) 11 Il y a deux périodes distinctes dans l année d arrivée. Période de non-résidence 1 Période de résidence 2 1 er janvier Date de résidence (mars 2015) 31 décembre 1. Revenus gagnés au Canada seulement : salaires, revenus d entreprise Les revenus gagnés dans le pays d origine avant la date de résidence ne sont pas imposables au Canada, mais doivent être inscrits à la ligne 19 de la déclaration de revenus provinciale. 2. Les revenus mondiaux (peu importe leur provenance) doivent être déclarés pour cette période.

12 12 DÉCLARATION DE REVENUS PROVINCIALE (TP-1)

13 COMMENT REMPLIR VOTRE DÉCLARATION DE REVENUS 13

14 DOCUMENTS À JOINDRE 14

15 DÉCLARATION DE REVENUS PROVINCIALE 15 Renseignements sur vous et votre conjoint, s il y a lieu Revenu total Revenu net Revenu imposable Crédits d impôt non remboursables Impôt et cotisations Remboursement ou solde à payer

16 RENSEIGNEMENTS SUR VOUS ET VOTRE CONJOINT 16 Renseignements sur vous Vous devez remplir toutes les lignes qui vous concernent. Renseignements sur votre conjoint au 31 décembre Vous devez remplir toutes les lignes qui le concernent.

17 Remplir les lignes pertinentes Revenus gagnés hors Canada 17 Date d arrivée au Canada

18 18

19 REVENU TOTAL (ligne 199) 19 Période de non-résidence Salaires (emploi exercé au Canada) Gains en capital (biens canadiens) Revenus d entreprise (établissement au Canada) Période de résidence Salaires, assurance salaire Gains en capital Revenus d entreprise Intérêts, dividendes Rentes, pensions (RPA, RRQ, ) Prestations (assurance parentale, assurance emploi ) Revenus de location Autres revenus (pension alimentaire, bourses d études )

20 Revenus d emploi 20 Bourses + Subvention

21 REVENU NET (ligne 275) 21 Cette partie prévoit certaines déductions qui permettent de réduire le revenu total, telles que la déduction pour travailleur; la déduction pour un RPA; la déduction pour REER; les dépenses d emploi; les frais de déménagement; la pension alimentaire. Le revenu net sert notamment à calculer des crédits d impôt et des cotisations.

22 22

23 REVENU IMPOSABLE (ligne 299) 23 Cette partie permet de réduire le revenu net à l aide d autres déductions, telles que la déduction pour bourse d études ou toute aide financière semblable; la déduction pour revenu non imposable en vertu d une convention fiscale; les pertes nettes en capital d autres années; la déduction pour chercheur étranger en stage postdoctoral. Le revenu imposable est le montant sur lequel vous devez calculer l impôt à payer.

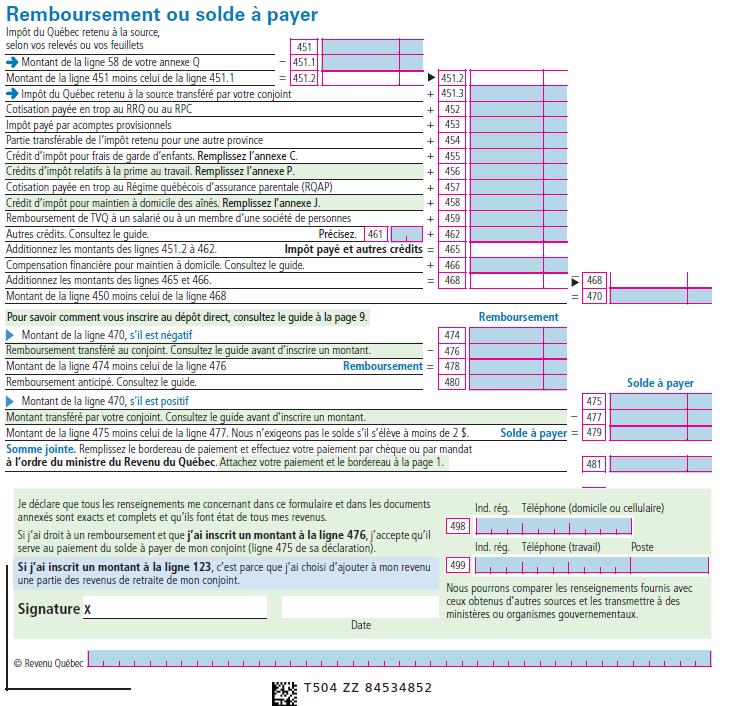

24 24 Bourse d études Chercheur étranger en stage postdoctoral Conventions fiscales

25 CRÉDITS D IMPÔT NON REMBOURSABLES (ligne 399) 25 Ces crédits servent à réduire ou à annuler l impôt à payer. S ils excèdent l impôt à payer, ils ne sont pas remboursables, mais l excédent peut soit être transféré à votre conjoint pour réduire ou annuler son impôt; soit être reporté à une année subséquente pour certains d entre eux. Certains crédits doivent être calculés en proportion du nombre de jours de résidence*, soit : le montant personnel de base; le montant pour personnes à charge; le montant transféré par un enfant majeur aux études postsecondaires. * Généralement, aucun crédit d impôt non remboursable n est accordé pour la période de non-résidence.

26 CRÉDITS D IMPÔT NON REMBOURSABLES (ligne 399) [suite] 26 Frais de scolarité ou d examen Le crédit d impôt pour frais de scolarité est admissible en totalité, même si l étudiant n a pas résidé au Canada toute l année. L étudiant doit remplir l annexe T pour bénéficier du crédit d impôt relatif à ces frais. Les frais non utilisés dans une année peuvent être reportés à une année subséquente, sous réserve que ces frais aient été engagés dans une année où l étudiant était résident ou réputé résident du Canada.

27 Montant personnel de base 27 Frais de scolarité Taux de conversion

28 IMPÔT ET COTISATIONS (ligne 450) 28 Première partie : l impôt L impôt à payer est déterminé en fonction du revenu imposable, et les taux d imposition sont progressifs par tranche de revenu imposable. Tranches A B C D Revenu imposable 0 $ jusqu à $ Supérieur à $ jusqu à $ Supérieur à $ jusqu à $ Supérieur à $ Taux 16 % 20 % 24 % 25,75 % Cet impôt est ensuite réduit ou annulé par les crédits d impôt non remboursables (ligne 399).

29 IMPÔT ET COTISATIONS (ligne 450) [suite] 29 Deuxième partie : les cotisations Cotisation au régime d assurance médicaments du Québec Cotisation au Fonds des services de santé Contribution santé Contribution additionnelle pour services de garde éducatifs à l enfance subventionnés Revenu Québec administre plusieurs programmes. Les cotisations ou les contributions à payer pour ces programmes sont calculées et déclarées lors de la production de la déclaration de revenus.

30 Calcul de l impôt 30 Régime d assurance médicaments Contribution santé

31 REMBOURSEMENT OU SOLDE À PAYER (ligne 470) 31 Certains éléments doivent être soustraits du montant déterminé à la partie précédente (impôt et cotisations), notamment ceux-ci : impôt du Québec retenu à la source; impôt payé par acomptes provisionnels; crédits d impôt remboursables frais de garde d enfants; prime au travail; autres crédits. Si le résultat est positif, vous devez payer le solde au plus tard le 30 avril de l année suivante pour éviter de payer un intérêt sur celui-ci. Dans le cas contraire, Revenu Québec doit vous rembourser.

32 32

33 33 PROGRAMMES SOCIOFISCAUX

34 PROGRAMMES SOCIOFISCAUX 34 Vous avez avantage à produire une déclaration de revenus provinciale pour bénéficier des programmes sociofiscaux auxquels vous pourriez avoir droit, par exemple le programme Allocation-logement; le crédit d impôt pour solidarité; le paiement de soutien aux enfants (administré par la Régie des rentes du Québec).

35 CRÉDIT D IMPÔT POUR SOLIDARITÉ 35 Conditions d admissibilité au 31 décembre 2015 vous aviez 18 ans ou plus. vous résidiez au Québec. vous ou votre conjoint étiez soit citoyen canadien; soit un résident permanent ou une personne protégée, au sens de la Loi sur l Immigration et la protection des réfugiés; soit un résident temporaire ou le titulaire d un permis de séjour temporaire, au sens de la loi ci-dessus, ayant habité au Canada pendant les 18 derniers mois.

36 CRÉDIT D IMPÔT POUR SOLIDARITÉ (suite) 36 Demande Produire une déclaration de revenus. Remplir l annexe D et la joindre à la déclaration. Revenu Québec vous communiquera le montant du crédit auquel vous avez droit et la date du versement.

37 Remplir les sections A et B 37

38 38 Relevé 31 Relevé 31

39 39 RECOURS ET DEMANDE DE REMBOURSEMENT

40 VOS RECOURS 40 Lorsque vous produisez votre déclaration de revenus, Revenu Québec examine cette déclaration, puis vous délivre un avis de cotisation. Recours* possibles en cas de désaccord avec cet avis Services à la clientèle (en personne, par téléphone, par écrit) Plainte Opposition Appel * La publication Des recours à votre portée (IN-106) précise les différentes démarches ci-dessus.

41 DEMANDE DE REMBOURSEMENT POUR UNE ANNÉE PASSÉE 41 Si vous avez oublié de demander un crédit ou une déduction pour l une des 10 années précédant l année de la demande, vous pouvez toujours le faire : soit en remplissant le formulaire Demande de redressement d une déclaration de revenus (TP-1.R); soit en utilisant le service en ligne.

42 42 PROGRAMME DES BÉNÉVOLES

43 PROGRAMME DES BÉNÉVOLES 43 Offre de l aide aux personnes qui ne peuvent pas remplir leur déclaration de revenus et qui n ont pas les moyens de confier cette tâche à des professionnels. Critères d admissibilité Situation Personne seule $ Couple $ Famille monoparentale $ Chaque enfant à charge supplémentaire $ Revenu familial maximum Revenus d intérêts Maximum $

44 POUR NOUS JOINDRE 44 Par téléphone Québec : Montréal : Ailleurs : (sans frais) Service offert aux personnes sourdes Montréal : Ailleurs : (sans frais) Par Internet :

45 45 MERCI!

46 46

INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL)

") INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL) TESTEZ VOS CONNAISSANCES SUR L AIDE SOCIALE VRAI ou FAUX? 1. Le ministère de l Emploi

INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL) TESTEZ VOS CONNAISSANCES SUR L AIDE SOCIALE VRAI ou FAUX? 1. Le ministère de l Emploi

Exemples de crédits d'impôt fédéral non remboursables. Le montant personnel de base. Le montant en raison de l âge. Le montant pour invalidité.

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Bienvenue au Canada. Bureau international des services fiscaux. Étudiants étrangers

Bienvenue au Canada Bureau international des services fiscaux Étudiants étrangers Objectif de la séance Vous renseigner sur la façon de remplir une déclaration de revenus à titre de nouvel arrivant au

Bienvenue au Canada Bureau international des services fiscaux Étudiants étrangers Objectif de la séance Vous renseigner sur la façon de remplir une déclaration de revenus à titre de nouvel arrivant au

Trousse des nouveaux arrivants. Impôt sur le revenu. Feuilles de travail

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

LA FAILLITE. revenuquebec.ca

LA FAILLITE revenuquebec.ca La faillite entraîne un processus à la suite duquel une personne est libérée du paiement de la plupart de ses dettes en vertu de la Loi sur la faillite et l insolvabilité. Cependant,

LA FAILLITE revenuquebec.ca La faillite entraîne un processus à la suite duquel une personne est libérée du paiement de la plupart de ses dettes en vertu de la Loi sur la faillite et l insolvabilité. Cependant,

Polyvalente de la Forêt «À la Forêt, mes réussites sont ma fierté!»

Polyvalente de la Forêt «À la Forêt, mes réussites sont ma fierté!» Programme de prêts et bourses du Gouvernement du Québec 2010-2011 2011 www.afe.gouv.qc.ca 1. Qu est est-ce que le Programme de prêts

Polyvalente de la Forêt «À la Forêt, mes réussites sont ma fierté!» Programme de prêts et bourses du Gouvernement du Québec 2010-2011 2011 www.afe.gouv.qc.ca 1. Qu est est-ce que le Programme de prêts

Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux?

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

En tout temps, vous pouvez accéder à votre dossier à la Régie grâce au service en ligne Mon dossier. Profitez aussi de nos autres services en ligne :

Vous vous séparez Pour connaître les effets de la rupture sur : le Régime de rentes du Québec; les régimes complémentaires de retraite; le Soutien aux enfants. Tout sur le Web Les renseignements contenus

Vous vous séparez Pour connaître les effets de la rupture sur : le Régime de rentes du Québec; les régimes complémentaires de retraite; le Soutien aux enfants. Tout sur le Web Les renseignements contenus

Préparation à la retraite

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

Quand arrive la retraite

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

DOCUMENT D INFORMATION. Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

Impôt sur le revenu pour les résidents du Québec

Impôt sur le revenu pour les résidents du Québec Introduction Chaque année, les Canadiens doivent produire une déclaration de revenus, ne seraitce que pour réclamer l excès d impôt qui a été retenu de

Impôt sur le revenu pour les résidents du Québec Introduction Chaque année, les Canadiens doivent produire une déclaration de revenus, ne seraitce que pour réclamer l excès d impôt qui a été retenu de

FAQ LES ÉTUDIANTS INTERNATIONAUX ET L IMPÔT SERVICE DE SOUTIEN À LA DÉCLARATION DE REVENUS 2012

FAQ LES ÉTUDIANTS INTERNATIONAUX ET L IMPÔT SERVICE DE SOUTIEN À LA DÉCLARATION DE REVENUS 2012 Ce document ne contient que des informations générales sur les étudiants internationaux et l impôt. Pour

FAQ LES ÉTUDIANTS INTERNATIONAUX ET L IMPÔT SERVICE DE SOUTIEN À LA DÉCLARATION DE REVENUS 2012 Ce document ne contient que des informations générales sur les étudiants internationaux et l impôt. Pour

SECTION 1 PRÉPARATION À L EFC

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

La Loi sur l aide aux personnes et aux familles

La Loi sur l aide aux personnes et aux familles (L.R.Q., chapitre A-13.1.1) Par : Olivia Dugré, étudiante en droit à l Université Laval Sous la supervision de Christian Loupret Avril 2012 TABLE DES MATIÈRES

La Loi sur l aide aux personnes et aux familles (L.R.Q., chapitre A-13.1.1) Par : Olivia Dugré, étudiante en droit à l Université Laval Sous la supervision de Christian Loupret Avril 2012 TABLE DES MATIÈRES

Régime de retraite Québec pour les Cris de la Baie James et les Naskapis. Brochure aux employés

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Guide d utilisation du calculateur des sommes récupérables

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

Budget Fédéral 2015. Mesures fiscales proposées. dans le budget fédéral 2015. Services de gestion de patrimoine RBC

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

Régime d épargne collectif de 2001 1

SOMMAIRE DU PLAN Régime d épargne collectif de 2001 Type de plan : Plan de bourses d études collectif Gestionnaire de fonds d investissement : Consultants C.S.T. inc. Le 25 mai 2015 Ce sommaire contient

SOMMAIRE DU PLAN Régime d épargne collectif de 2001 Type de plan : Plan de bourses d études collectif Gestionnaire de fonds d investissement : Consultants C.S.T. inc. Le 25 mai 2015 Ce sommaire contient

GARANTIES D ASSURANCE COLLECTIVE (ADMISSIBILITÉ)

") GARANTIES D ASSURANCE COLLECTIVE (ADMISSIBILITÉ) Afin de participer à nos régimes d assurance, vous devez être un membre d ERO/RTO qui réside au Canada de façon permanente et assuré au titre d'un régime

GARANTIES D ASSURANCE COLLECTIVE (ADMISSIBILITÉ) Afin de participer à nos régimes d assurance, vous devez être un membre d ERO/RTO qui réside au Canada de façon permanente et assuré au titre d'un régime

Solutions de protection. Guide du conseiller Marge de crédit sur la valeur de rachat. (valeur résiduelle)

") Solutions de protection Guide du conseiller Marge de crédit sur la valeur de rachat (valeur résiduelle) Table des matières Description du produit 4 Renseignements généraux 6 Identification et renseignements

Solutions de protection Guide du conseiller Marge de crédit sur la valeur de rachat (valeur résiduelle) Table des matières Description du produit 4 Renseignements généraux 6 Identification et renseignements

Vous fournissez un service d aide à domicile

Vous fournissez un service d aide à domicile à une personne handicapée ou en perte d autonomie Les services d aide à domicile et le chèque emploi-service Vous commencez à offrir de l aide à une personne

Vous fournissez un service d aide à domicile à une personne handicapée ou en perte d autonomie Les services d aide à domicile et le chèque emploi-service Vous commencez à offrir de l aide à une personne

Guide des services offerts par le gouvernement du Canada aux aînés et à leur famille

Guide des services offerts par le gouvernement du Canada aux aînés et à leur famille Guide des services pour les aînés À propos du guide Qui doit utiliser ce guide? Les renseignements de ce guide vous

Guide des services offerts par le gouvernement du Canada aux aînés et à leur famille Guide des services pour les aînés À propos du guide Qui doit utiliser ce guide? Les renseignements de ce guide vous

OPTIMISATION FISCALE Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA.

Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA. 1 I- Présentation II- Objectifs Connaître les règles de base de l optimisation fiscale: Pour les individus; Les familles; Les personnes en affaires. Fournir des

Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA. 1 I- Présentation II- Objectifs Connaître les règles de base de l optimisation fiscale: Pour les individus; Les familles; Les personnes en affaires. Fournir des

Taux et montants des crédits d impôt fédéraux et provinciaux non remboursables pour 2015 1

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

VOTRE BILAN. VOTRE ACTIF Vous Votre conjoint. Liquidités Comptes chèques Comptes épargne Obligations d épargne Autres. Sous-total!

VOTRE BILAN 6455, rue Jean-Talon Est VOTRE ACTIF Vous Votre conjoint Liquidités Comptes chèques Comptes épargne Obligations d épargne REÉR et régimes de retraite Placements garantis Fonds d investissement

VOTRE BILAN 6455, rue Jean-Talon Est VOTRE ACTIF Vous Votre conjoint Liquidités Comptes chèques Comptes épargne Obligations d épargne REÉR et régimes de retraite Placements garantis Fonds d investissement

T1 GÉNÉRALE 2011 Déclaration de revenus et de prestations

Agence du revenu Canada Revenue du Canada Agency T1 GÉNÉRALE 2011 Déclaration de revenus et de prestations Remplissez toutes les sections qui s'appliquent à votre situation afin de bénéficier des montants

Agence du revenu Canada Revenue du Canada Agency T1 GÉNÉRALE 2011 Déclaration de revenus et de prestations Remplissez toutes les sections qui s'appliquent à votre situation afin de bénéficier des montants

COMMISSION DES NORMES DU TRAVAIL. Votre employeur a fait faillite?

COMMISSION DES NORMES DU TRAVAIL Votre employeur a fait faillite? Quand une entreprise pour laquelle vous travaillez fait faillite, vous devez entreprendre trois démarches en même temps afin de tenter

COMMISSION DES NORMES DU TRAVAIL Votre employeur a fait faillite? Quand une entreprise pour laquelle vous travaillez fait faillite, vous devez entreprendre trois démarches en même temps afin de tenter

Tableau Comparatif CELI ET REER

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

GUIDE DES AVANTAGES POST RETRAITE [Régime d'assurance vie]

![GUIDE DES AVANTAGES POST RETRAITE [Régime d'assurance vie]](/thumbs/24/3169567.jpg "GUIDE DES AVANTAGES POST RETRAITE [Régime d'assurance vie]") GUIDE DES AVANTAGES POST RETRAITE [Régime d'assurance vie] Le 1 er août 2013 Régime d'assurance vie de base... 3 Aperçu... 3 Coût des protections... 3 Exclusions... 3 Demandes de règlement... 3 Désignation

GUIDE DES AVANTAGES POST RETRAITE [Régime d'assurance vie] Le 1 er août 2013 Régime d'assurance vie de base... 3 Aperçu... 3 Coût des protections... 3 Exclusions... 3 Demandes de règlement... 3 Désignation

GUIDE DÉCLARATION DE REVENUS. revenuquebec.ca

GUIDE DÉCLARATION DE REVENUS 2012 revenuquebec.ca Table des matières Comment transmettre votre déclaration de revenus 4 À l aide d un logiciel... 4 À l aide de nos formulaires... 4 Devez-vous nous transmettre

GUIDE DÉCLARATION DE REVENUS 2012 revenuquebec.ca Table des matières Comment transmettre votre déclaration de revenus 4 À l aide d un logiciel... 4 À l aide de nos formulaires... 4 Devez-vous nous transmettre

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale.

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Nouveau régime d imposition des dividendes Désignation tardive

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Nouveau régime d imposition des dividendes Désignation tardive

Les services de garde en milieu familial. revenuquebec.ca

Les services de garde en milieu familial 2012 revenuquebec.ca Table des matières Principaux changements 5 1 Renseignements généraux 5 1.1 À qui s adresse cette brochure...5 1.2 Liste des documents utiles...6

Les services de garde en milieu familial 2012 revenuquebec.ca Table des matières Principaux changements 5 1 Renseignements généraux 5 1.1 À qui s adresse cette brochure...5 1.2 Liste des documents utiles...6

Comment on le demande

LE CRÉDIT POUR LA SOLIDARITÉ C est pour tout le monde! Un outil du Collectif pour un Québec sans pauvreté Mai 2011 Le crédit pour la solidarité a été annoncé par le ministre des Finances en mars 2010.

LE CRÉDIT POUR LA SOLIDARITÉ C est pour tout le monde! Un outil du Collectif pour un Québec sans pauvreté Mai 2011 Le crédit pour la solidarité a été annoncé par le ministre des Finances en mars 2010.

CHAPITRE 1 CALCULS MATHÉMATIQUES...

Table des matières CHAPITRE 1 CALCULS MATHÉMATIQUES... 1 LA CALCULATRICE COMMERCIALE... 1 OPÉRATEURS ET OPÉRANDES... 9 La priorité des opérateurs... 9 Les propriétés des opérateurs... 11 Application des

Table des matières CHAPITRE 1 CALCULS MATHÉMATIQUES... 1 LA CALCULATRICE COMMERCIALE... 1 OPÉRATEURS ET OPÉRANDES... 9 La priorité des opérateurs... 9 Les propriétés des opérateurs... 11 Application des

double fiscalité attention à la trappe

17 Par Kathy Noël double fiscalité attention à la trappe Le Québec est la seule province du Canada où les contribuables doivent produire deux déclarations d impôt. De nombreuses différences découlent de

17 Par Kathy Noël double fiscalité attention à la trappe Le Québec est la seule province du Canada où les contribuables doivent produire deux déclarations d impôt. De nombreuses différences découlent de

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Un changement important s appliquera à votre rente à vos 65 ans

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

SOMMAIRE DU RÉGIME DE RETRAITE DE L INDUSTRIE DE LA CONSTRUCTION

Renseignements Vous pouvez communiquer avec le personnel du service à la clientèle de la CCQ : Abitibi Témiscamingue Tél.: 819 825-4477 Bas-Saint-Laurent Gaspésie Tél.: 418 724-4491 Côte-Nord Tél.: 418

Renseignements Vous pouvez communiquer avec le personnel du service à la clientèle de la CCQ : Abitibi Témiscamingue Tél.: 819 825-4477 Bas-Saint-Laurent Gaspésie Tél.: 418 724-4491 Côte-Nord Tél.: 418

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

FORMULAIRE III (Bénéficiaire)

") FORMULAIRE III (Bénéficiaire) CANADA Province de Québec District de Montréal C O U R S U P É R I E U R E CHAMBRE DE LA FAMILLE No du dossier 500- - - c. partie demanderesse partie défenderesse ÉTAT DES

FORMULAIRE III (Bénéficiaire) CANADA Province de Québec District de Montréal C O U R S U P É R I E U R E CHAMBRE DE LA FAMILLE No du dossier 500- - - c. partie demanderesse partie défenderesse ÉTAT DES

Évaluation de l admissibilité financière aux certificats d aide juridique

Évaluation de l admissibilité financière aux certificats d aide juridique Version 1.1 Contenu Politique... 3 Critère du revenu... 3 Critère de l actif... 4 Définition de l unité familiale... 5 Annexe A...

Évaluation de l admissibilité financière aux certificats d aide juridique Version 1.1 Contenu Politique... 3 Critère du revenu... 3 Critère de l actif... 4 Définition de l unité familiale... 5 Annexe A...

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Module 5 - L épargne Document 5-7

Document 5-7 Outils d épargne (notions détaillées) Compte d épargne à intérêt élevé Il s agit d un type de compte de dépôt, sur lequel la banque vous verse un intérêt. Ce taux d intérêt, qui est variable,

Document 5-7 Outils d épargne (notions détaillées) Compte d épargne à intérêt élevé Il s agit d un type de compte de dépôt, sur lequel la banque vous verse un intérêt. Ce taux d intérêt, qui est variable,

Date d acquisition ou d établissement de la police. Traitement fiscal

NOTES EXPLICATIVES CRITÈRE D EXONÉRATION DES POLICES D ASSURANCE-VIE LOI DE L IMPÔT SUR LE REVENU La Loi de l impôt sur le revenu (la Loi) prévoit des règles concernant l imposition du revenu gagné sur

NOTES EXPLICATIVES CRITÈRE D EXONÉRATION DES POLICES D ASSURANCE-VIE LOI DE L IMPÔT SUR LE REVENU La Loi de l impôt sur le revenu (la Loi) prévoit des règles concernant l imposition du revenu gagné sur

Formules pour le calcul informatisé des retenues sur la paie

Formules pour le calcul informatisé des retenues sur la paie 100 e édition En vigueur le 1 er janvier 2015 T4127(F) Rév. 15 Ce guide s adresse-t-il à vous? Utilisez ce guide si vous êtes un développeur

Formules pour le calcul informatisé des retenues sur la paie 100 e édition En vigueur le 1 er janvier 2015 T4127(F) Rév. 15 Ce guide s adresse-t-il à vous? Utilisez ce guide si vous êtes un développeur

Guide Le départ à la retraite Questions fréquentes sur le régime de retraite des employés du gouvernement et des organismes publics (RREGOP et RRPE)

") Service PRASE Édifice 500, rue Murray, bureau 500 Sherbrooke, Québec J1G 2K6 Téléphone : 819 780-2200, poste 47777 Sans frais : 1 855 780-2220, poste 47777 Télécopie : 819 780-1821 Site web : www.csss-iugs.ca/prase

Service PRASE Édifice 500, rue Murray, bureau 500 Sherbrooke, Québec J1G 2K6 Téléphone : 819 780-2200, poste 47777 Sans frais : 1 855 780-2220, poste 47777 Télécopie : 819 780-1821 Site web : www.csss-iugs.ca/prase

APPLICATION POUR FRANCHISÉ

APPLICATION POUR FRANCHISÉ Ce formulaire a pour but de fournir l information nécessaire afin de permettre à notre équipe de gestion de déterminer si vous répondez aux critères établis pour devenir un franchisé.

APPLICATION POUR FRANCHISÉ Ce formulaire a pour but de fournir l information nécessaire afin de permettre à notre équipe de gestion de déterminer si vous répondez aux critères établis pour devenir un franchisé.

Le genre féminin utilisé dans ce document désigne aussi bien les femmes que les hommes.

Programme d intéressement pour l implantation du rôle de l infirmière praticienne spécialisée Modalités d application 15-919-04W RÉDACTION Direction des soins infirmiers Direction générale des services

Programme d intéressement pour l implantation du rôle de l infirmière praticienne spécialisée Modalités d application 15-919-04W RÉDACTION Direction des soins infirmiers Direction générale des services

EssentIA. REER collectif. Rencontre d adhésion

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek

Octobre 2014 Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek Comme l année tire à sa fin, nous vous présentons une mise à jour de nos conseils fiscaux de fin d année dont vous souhaiterez

Octobre 2014 Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek Comme l année tire à sa fin, nous vous présentons une mise à jour de nos conseils fiscaux de fin d année dont vous souhaiterez

Le RREGOP. Le Régime de retraite des employés du gouvernement et des organismes publics

1.01255487 1.25480635 1.54448759 1.98044588 2.11457066 2.24158758 2.31214578 2.54805759 2.66897845 2.87745154 2.88956421 2.94586541 3.01125486 3.21145777 3.25469875 3.45577480 4.01224415 4.25511201 4.32548440

1.01255487 1.25480635 1.54448759 1.98044588 2.11457066 2.24158758 2.31214578 2.54805759 2.66897845 2.87745154 2.88956421 2.94586541 3.01125486 3.21145777 3.25469875 3.45577480 4.01224415 4.25511201 4.32548440

Rapport sur le budget du Québec

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

DÉCLARATION DES INTÉRÊTS PERSONNELS DU MEMBRE DU CONSEIL EXÉCUTIF FORMULAIRE III (ENFANT À CHARGE)

") DÉCLARATION DES INTÉRÊTS PERSONNELS DU MEMBRE DU CONSEIL EXÉCUTIF FORMULAIRE III (ENFANT À CHARGE) CODE D ÉTHIQUE ET DE DÉONTOLOGIE DES MEMBRES DE L ASSEMBLÉE NATIONALE (chapitre C-23.1, articles 51, 52

DÉCLARATION DES INTÉRÊTS PERSONNELS DU MEMBRE DU CONSEIL EXÉCUTIF FORMULAIRE III (ENFANT À CHARGE) CODE D ÉTHIQUE ET DE DÉONTOLOGIE DES MEMBRES DE L ASSEMBLÉE NATIONALE (chapitre C-23.1, articles 51, 52

Les régimes d avantages sociaux au Canada

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

CANADA. Les dépenses sociales sont exprimées en millions de dollars canadiens (CAD).

.") CANADA Nomenclature AC Assurance chômage AE Assurance emploi (remplace l AC depuis le 1 er juillet 1996) RAPC Régime d'assistance publique du Canada RPC et RRQ Régime de pensions du Canada et Régime de

CANADA Nomenclature AC Assurance chômage AE Assurance emploi (remplace l AC depuis le 1 er juillet 1996) RAPC Régime d'assistance publique du Canada RPC et RRQ Régime de pensions du Canada et Régime de

Parce que la retraite ça se prépare!

RREGOP RREGOP Parce que la retraite ça se prépare! Parce que la retraite, ça se prépare! Octobre 2012 Session de formation RREGOP Sécurité sociale, CSQ-Québec Janvier 2013 Mise en garde Lorsque l on pense

RREGOP RREGOP Parce que la retraite ça se prépare! Parce que la retraite, ça se prépare! Octobre 2012 Session de formation RREGOP Sécurité sociale, CSQ-Québec Janvier 2013 Mise en garde Lorsque l on pense

RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée à l intention des professionnels, cadres et directeurs de service de l Université Laval Contrats numéros 54890 et 54892 Août 2010 À TOUS LES PROFESSIONNELS,

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée à l intention des professionnels, cadres et directeurs de service de l Université Laval Contrats numéros 54890 et 54892 Août 2010 À TOUS LES PROFESSIONNELS,

À quoi le Québec ressemblera-t-il en 2030?

À quoi le Québec ressemblera-t-il en 2030? Nicholas-James Clavet (CIRPÉE) Jean-Yves Duclos (CIRPÉE, CIRANO) Bernard Fortin (CIRPÉE, CIRANO) Steeve Marchand (CIRPÉE) 1 / 23 De grandes questions En quoi

À quoi le Québec ressemblera-t-il en 2030? Nicholas-James Clavet (CIRPÉE) Jean-Yves Duclos (CIRPÉE, CIRANO) Bernard Fortin (CIRPÉE, CIRANO) Steeve Marchand (CIRPÉE) 1 / 23 De grandes questions En quoi

ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ. Québec (CRI)

") ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ Québec (CRI) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms

ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ Québec (CRI) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms

Les permis de travail temporaires. Présenté par: Me Gilda Villaran

Les permis de travail temporaires Présenté par: Me Gilda Villaran 18 avril 2012 «Immigration Canada et les Ambassades nous diront quoi faire» Certains mythes entourant les permis de travail. «Je ne rémunèrerai

Les permis de travail temporaires Présenté par: Me Gilda Villaran 18 avril 2012 «Immigration Canada et les Ambassades nous diront quoi faire» Certains mythes entourant les permis de travail. «Je ne rémunèrerai

Le gouvernement du Canada offre un

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille

mars 2015 La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille Jamie Golombek Le nouveau crédit Baisse d'impôt pour les familles, qui représente

mars 2015 La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille Jamie Golombek Le nouveau crédit Baisse d'impôt pour les familles, qui représente

En avril 2006, un citoyen produit sa déclaration de revenus 2005. En septembre de la même année, il constate une erreur dans sa déclaration initiale et produit une déclaration amendée à laquelle il joint

En avril 2006, un citoyen produit sa déclaration de revenus 2005. En septembre de la même année, il constate une erreur dans sa déclaration initiale et produit une déclaration amendée à laquelle il joint

BULLETIN FISCAL 2011-119

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

Fractionnement du revenu

Fractionnement du revenu juin 2012 TABLE DES MATIÈRES Règles d attribution Fractionnement du revenu familial Fractionnement du revenu d entreprise Fractionnement du revenu par l entremise de sociétés Fractionnement

Fractionnement du revenu juin 2012 TABLE DES MATIÈRES Règles d attribution Fractionnement du revenu familial Fractionnement du revenu d entreprise Fractionnement du revenu par l entremise de sociétés Fractionnement

FORMULAIRE lll. (Règles 26 à 30) CANADA PROVINCE DE QUÉBEC COUR SUPÉRIEURE DISTRICT DE Chambre de la famille N o - - Partie: c.

CANADA PROVINCE DE QUÉBEC COUR SUPÉRIEURE DISTRICT DE Chambre de la famille N o - - Partie: c.") (Règles 26 à 30) FORMULAIRE lll CANADA PROVINCE DE QUÉBEC COUR SUPÉRIEURE DISTRICT DE Chambre de la famille N o - - Partie: c. Partie: ÉTAT DES REVENUS, DÉPENSES ET BILAN Je, soussigné(e), domicilié(e)

(Règles 26 à 30) FORMULAIRE lll CANADA PROVINCE DE QUÉBEC COUR SUPÉRIEURE DISTRICT DE Chambre de la famille N o - - Partie: c. Partie: ÉTAT DES REVENUS, DÉPENSES ET BILAN Je, soussigné(e), domicilié(e)

8. Exercice du Fonds. L année fiscale du Fonds se termine le 31 décembre de chaque année et n excédera pas 12 mois.

Régime Nº d identification de la caisse ou de la credit union Folio AVENANT NOUVEAU FRV ONTARIO AVENANT À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE DES CAISSES ET CREDIT UNIONS (FRR 1459)

Régime Nº d identification de la caisse ou de la credit union Folio AVENANT NOUVEAU FRV ONTARIO AVENANT À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE DES CAISSES ET CREDIT UNIONS (FRR 1459)

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada. Le présent certificat est émis en vertu de la

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE

Le 17 janvier 2014 LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE La Loi sur les régimes volontaires d'épargne-retraite (la «Loi») a été adoptée par l'assemblée nationale du Québec

Le 17 janvier 2014 LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE La Loi sur les régimes volontaires d'épargne-retraite (la «Loi») a été adoptée par l'assemblée nationale du Québec

De nombreux citoyens américains passent

BMO NESBITT BURNS Citoyens américains vivant au Canada Considérations relatives à l impôt sur le revenu 1. Je suis un citoyen des États-Unis vivant au Canada. Quelles sont mes obligations en matière de

BMO NESBITT BURNS Citoyens américains vivant au Canada Considérations relatives à l impôt sur le revenu 1. Je suis un citoyen des États-Unis vivant au Canada. Quelles sont mes obligations en matière de

Régime québécois d assurance parentale

Régime québécois d assurance parentale Le Québec dispose d un ensemble de mesures permettant aux parents de mieux concilier leurs responsabilités familiales et professionnelles, dont les congés parentaux.

Régime québécois d assurance parentale Le Québec dispose d un ensemble de mesures permettant aux parents de mieux concilier leurs responsabilités familiales et professionnelles, dont les congés parentaux.

Guide du Compte d épargne libre d impôt

PLACEMENTS Compte d épargne libre d impôt Guide du Compte d épargne libre d impôt L épargne est un élément important de tout plan financier. L atteinte de vos objectifs en dépend, qu il s agisse d objectifs

PLACEMENTS Compte d épargne libre d impôt Guide du Compte d épargne libre d impôt L épargne est un élément important de tout plan financier. L atteinte de vos objectifs en dépend, qu il s agisse d objectifs

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

LE DON PLANIFIÉ par l assurance vie BIENVENUE POUR LE BÉNÉFICE DES MISSIONS CHARITABLES EN PARTENARIAT AVEC :

LE DON PLANIFIÉ par l assurance vie POUR LE BÉNÉFICE DES MISSIONS CHARITABLES BIENVENUE EN PARTENARIAT AVEC : 1 Objectifs spécifiques : Soutenir un organisme qui nous tient à cœur Bénéficier d un crédit

LE DON PLANIFIÉ par l assurance vie POUR LE BÉNÉFICE DES MISSIONS CHARITABLES BIENVENUE EN PARTENARIAT AVEC : 1 Objectifs spécifiques : Soutenir un organisme qui nous tient à cœur Bénéficier d un crédit

Présentation du Programme Excellence CSJV Boursier

Présentation du Programme Excellence CSJV Boursier Collège St-Jean-Vianney 12630, boul. Gouin Est Montréal H1C 1B9 Tél. 514-648-3821 www.st-jean-vianney.qc.ca Mise en contexte Depuis plusieurs années,

Présentation du Programme Excellence CSJV Boursier Collège St-Jean-Vianney 12630, boul. Gouin Est Montréal H1C 1B9 Tél. 514-648-3821 www.st-jean-vianney.qc.ca Mise en contexte Depuis plusieurs années,

Compte d épargne libre d impôt (CELI) : En tirer le maximum

: En tirer le maximum") Compte d épargne libre d impôt (CELI) : En tirer le maximum Ce bulletin traite des règles sur les CELI ainsi que des avantages qu il peut vous offrir. Le 26 avril 2013 En 2013, le plafond annuel de cotisation

Compte d épargne libre d impôt (CELI) : En tirer le maximum Ce bulletin traite des règles sur les CELI ainsi que des avantages qu il peut vous offrir. Le 26 avril 2013 En 2013, le plafond annuel de cotisation

Régime de retraite individuel

Régime de retraite individuel Préparée pour : 30 mars, 2010 Madame Hélène Vestie François Forget Directeur administratif Stratégie financière Impact inc. 485, rue McGill bureau 400 Montréal, Québec Téléphone

Régime de retraite individuel Préparée pour : 30 mars, 2010 Madame Hélène Vestie François Forget Directeur administratif Stratégie financière Impact inc. 485, rue McGill bureau 400 Montréal, Québec Téléphone

Une augmentation du taux d imposition sur les dividendes non admissibles 2,3 milliards de dollars.

BUDGET FÉDÉRAL 2015 Par Jerry S. Rubin, B.E.S., B.Comm.(Hons), CMA, TEP, CFP Points saillants fiscaux du budget fédéral 2015 Le ministre des Finances, Joe Oliver, a déposé le budget fédéral 2015, le 21

BUDGET FÉDÉRAL 2015 Par Jerry S. Rubin, B.E.S., B.Comm.(Hons), CMA, TEP, CFP Points saillants fiscaux du budget fédéral 2015 Le ministre des Finances, Joe Oliver, a déposé le budget fédéral 2015, le 21

abri fiscal placement ou autre mécanisme financier qui vous permet de protéger une partie de vos gains de l impôt pendant une certaine période

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ

EXPERTISE ACCOMPAGNEMENT SOLIDITÉ RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ EXPERTISE ACCOMPAGNEMENT SOLIDITÉ QUELS SONT LES AVANTAGES DU REEI? En cotisant à un REEI ouvert pour vous-même ou pour un proche

EXPERTISE ACCOMPAGNEMENT SOLIDITÉ RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ EXPERTISE ACCOMPAGNEMENT SOLIDITÉ QUELS SONT LES AVANTAGES DU REEI? En cotisant à un REEI ouvert pour vous-même ou pour un proche

Principes généraux de l imposition des contrats d assurance-vie au Canada

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU

Salaire ou dividendes Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU En raison de la hausse des taux d impôt marginaux combinée fédérale et Québec ainsi que des taux applicables aux dividendes ordinaires

Salaire ou dividendes Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU En raison de la hausse des taux d impôt marginaux combinée fédérale et Québec ainsi que des taux applicables aux dividendes ordinaires

(613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com

889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com") Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com Lucie Malette,

Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com Lucie Malette,

UNE ÉTAPE À LA FOIS GUIDE D AHÉSION

Votre rôle Votre bien-être Notre Société Votre croissance Votre acquis UNE ÉTAPE À LA FOIS GUIDE D AHÉSION épargne CT CTYourWealth.ca/Savings GUIDE D ADHÉSION UNE ÉTAPE À LA FOIS En tant qu employés de

Votre rôle Votre bien-être Notre Société Votre croissance Votre acquis UNE ÉTAPE À LA FOIS GUIDE D AHÉSION épargne CT CTYourWealth.ca/Savings GUIDE D ADHÉSION UNE ÉTAPE À LA FOIS En tant qu employés de

Bulletin fiscal. Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER Québec (FRV) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms «je»,

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER Québec (FRV) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms «je»,

RÉPONSES À VOS QUESTIONS SUR LE CELI TABLE DES MATIÈRES. Ouvrir un CELI

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

En l absence d option pour le paiement en actions, l actionnaire recevra automatiquement le dividende qui lui revient en numéraire.

QUESTIONS-REPONSES PAIEMENT DU SOLDE DU DIVIDENDE 2014 OPTION POUR UN PAIEMENT EN ACTIONS TOTAL 1. QU EST-CE QUE LE PAIEMENT DU DIVIDENDE EN ACTIONS? Le dividende peut être payé sous deux formes : la plus

QUESTIONS-REPONSES PAIEMENT DU SOLDE DU DIVIDENDE 2014 OPTION POUR UN PAIEMENT EN ACTIONS TOTAL 1. QU EST-CE QUE LE PAIEMENT DU DIVIDENDE EN ACTIONS? Le dividende peut être payé sous deux formes : la plus

La vie, c'est parfois...

La vie, c'est parfois... évaluer choisir prospérer PRODUITS DE type CPG ET RENTES Dispositions de contrat, formulaire de souscription et T2033 pour : Régime d épargne-retraite Compte de retraite immobilisé

La vie, c'est parfois... évaluer choisir prospérer PRODUITS DE type CPG ET RENTES Dispositions de contrat, formulaire de souscription et T2033 pour : Régime d épargne-retraite Compte de retraite immobilisé

Aidemémoire. fiscal. kpmg.ca/aidememoire

Aidemémoire fiscal 2013 2014 kpmg.ca/aidememoire Organisme Site Web KPMG s.r.l./s.e.n.c.r.l....www.kpmg.ca The Funding Portal...www.thefundingportal.com Agence du revenu du Canada...www.cra-arc.gc.ca Agence

Aidemémoire fiscal 2013 2014 kpmg.ca/aidememoire Organisme Site Web KPMG s.r.l./s.e.n.c.r.l....www.kpmg.ca The Funding Portal...www.thefundingportal.com Agence du revenu du Canada...www.cra-arc.gc.ca Agence

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée à l intention des professionnelles et professionnels de recherche de l Université Laval (SPPRUL) Contrat numéro 69450 Octobre 2009 À TOUS LES

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée à l intention des professionnelles et professionnels de recherche de l Université Laval (SPPRUL) Contrat numéro 69450 Octobre 2009 À TOUS LES

QUESTIONNAIRE SUR L ADMISSIBILITÉ AU SARPA

QUESTIONNAIRE SUR L ADMISSIBILITÉ AU SARPA Ce questionnaire vous permet d explorer si, dans votre situation, vous pouvez obtenir les services du SARPA. Pour plus d information, nous vous invitons à visiter

QUESTIONNAIRE SUR L ADMISSIBILITÉ AU SARPA Ce questionnaire vous permet d explorer si, dans votre situation, vous pouvez obtenir les services du SARPA. Pour plus d information, nous vous invitons à visiter

Planification financière personnalisée pour :

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

Demande d adhésion/instruction. Rente-épargne non enregistrée. (À être utilisé uniquement pour les entreprises)

") Demande d adhésion/instruction Rente-épargne non enregistrée (À être utilisé uniquement pour les entreprises) 1. renseignements de base Demande d adhésion/instruction Rente-épargne non enregistrée (À être

Demande d adhésion/instruction Rente-épargne non enregistrée (À être utilisé uniquement pour les entreprises) 1. renseignements de base Demande d adhésion/instruction Rente-épargne non enregistrée (À être

BULLETIN DE FISCALITÉ. Mai 2015

BULLETIN DE FISCALITÉ Mai 2015 OPTIONS D'ACHAT D'ACTIONS ACCORDÉES À DES EMPLOYÉS GAINS ET PERTES DE CHANGE CRÉDITS D'IMPÔT POUR AIDANTS FAMILIAUX ET PERSONNES À CHARGE AYANT UNE DÉFICIENCE LE VERSEMENT

BULLETIN DE FISCALITÉ Mai 2015 OPTIONS D'ACHAT D'ACTIONS ACCORDÉES À DES EMPLOYÉS GAINS ET PERTES DE CHANGE CRÉDITS D'IMPÔT POUR AIDANTS FAMILIAUX ET PERSONNES À CHARGE AYANT UNE DÉFICIENCE LE VERSEMENT

Demande d examen du parcours d intégration au Québec en vue de l obtention du Certificat de sélection du Québec. Renseignements généraux

mande d examen du parcours d intégration au en vue de l obtention du Certificat de sélection du A-0523-IF (2015-02) Renseignements généraux titre de requérant principal ou de requérante principale, vous

mande d examen du parcours d intégration au en vue de l obtention du Certificat de sélection du A-0523-IF (2015-02) Renseignements généraux titre de requérant principal ou de requérante principale, vous