Réunions d'information des élus de l'aveyron - Présentation de la réforme du Prélèvement A la Source -

|

|

|

- Gilbert Raymond

- il y a 6 ans

- Total affichages :

Transcription

1 Avec le soutien du Conseil Départemental Réunion des 11, 15 & 16 mai 2017 Réunions d'information des élus de l'aveyron - Présentation de la réforme du Prélèvement A la Source -

2 Sommaire : 1- Le prélèvement à la source, pourquoi? 2- Comment cela va t-il se passer pour vos agents? 3- L administration fiscale restera au cœur de la relation avec le contribuable 4- La confidentialité des informations personnelles des contribuables garantie 5- Comment ça marche pour l'employeur public? 6- Les modalités déclaratives 7- Les obligations de l'employeur pour les revenus versés 8- La gestion comptable et financière du PAS 9- Le calendrier des échéances du PAS. 2

3 1- Le prélèvement à la source, pourquoi? Aujourd hui, l impôt sur le revenu est payé l année suivant celle de la perception des revenus. Il existe donc 1 an de décalage entre les revenus et le paiement de l'impôt. Ce décalage peut parfois engendrer des difficultés de trésorerie pour ceux qui connaissent des changements de situation ayant un impact sur le niveau de leur revenu et/ou sur leur impôt sur le revenu. Le prélèvement à la source va rendre le paiement de l impôt contemporain de la perception des revenus, et éviter ainsi un tel décalage. C est là son objectif principal. C est aussi ce qui le différencie d'une simple mensualisation obligatoire de l impôt. 3

4 2- Comment cela va t-il se passer pour vos agents? La DGFiP calculera, selon les revenus 2016 déclarés au printemps 2017, le taux de prélèvement du foyer qui sera appliqué à la rémunération. Le contribuable recevra son taux de prélèvement sur son avis d imposition adressé à l été Les couples pourront, à ce moment-là, opter pour des taux individualisés par membre du foyer. Les agents ne souhaitant pas que leur taux personnel soit communiqué à leur employeur pourront opter pour le taux neutre (en fonction d'un barème). La DGFiP communiquera ensuite à l employeur et donc aux collectivités le taux de prélèvement retenu pour le contribuable, sauf s il a opté pour le taux neutre. Dans ce dernier cas, la grille de taux par défaut sera appliquée. Dès le premier revenu versé en 2018, ce taux de prélèvement sera appliqué à la rémunération : le prélèvement à la source sera automatique, et apparaîtra clairement sur la fiche de paie. 4

5 3- La DGFiP restera au cœur de la relation avec le contribuable Un agent ne donnera aucune information concernant sa situation fiscale à son employeur, car c est l administration fiscale qui restera au cœur de la relation avec le contribuable. En effet : elle calculera le taux du prélèvement pour chaque contribuable et le communiquera à la collectivité versant les revenus ; elle gérera les éventuelles demandes de modulation de taux de prélèvement exprimées par les contribuables ; elle recevra les déclarations de revenus des contribuables, comme aujourd hui ; elle calculera le montant final de l impôt ; elle recevra le paiement du solde d impôt ou procédera à la restitution d un éventuel trop-versé. 5

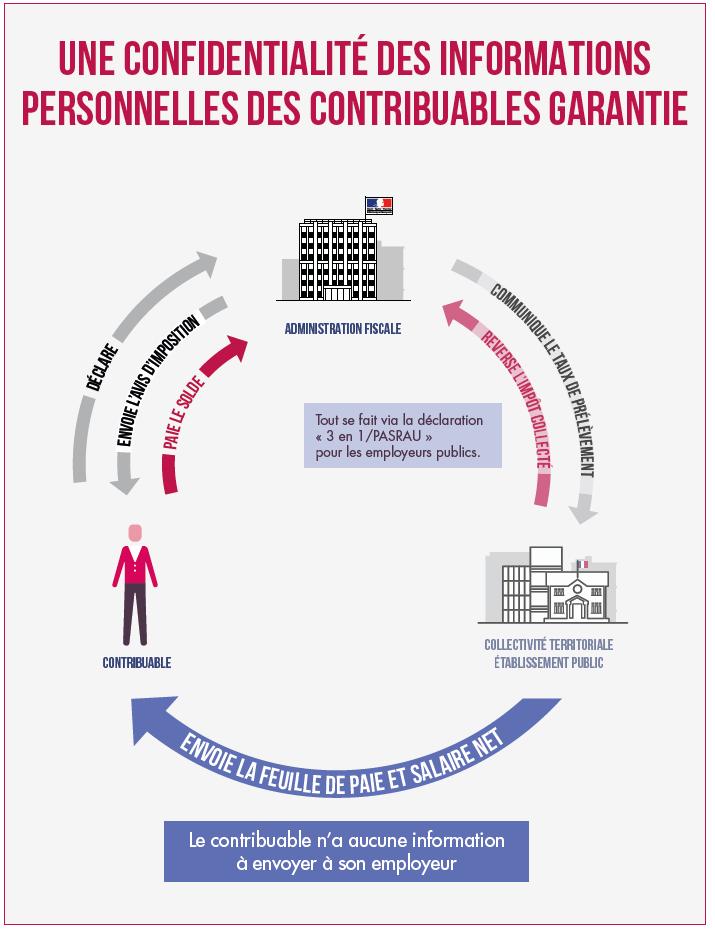

6 4- La confidentialité des informations personnelles des contribuables est garantie. La seule information transmise à la collectivité sera le taux de prélèvement, qui ne révèle aucune information spécifique. Les agents qui le souhaitent pourront refuser que la DGFiP transmette leur taux individualisé à leur employeur. Dans ce cas, l employeur appliquera un taux «neutre», déterminé sur la base du montant de la seule rémunération qu il verse. Jusqu à une rémunération mensuelle nette de par mois, ce taux sera nul. Si l application du taux «neutre» conduit à un prélèvement moins important que le taux réel du contribuable, par exemple du fait de la présence de revenus du patrimoine importants, le contribuable devra régler directement auprès de la DGFiP la différence. 6

7 - 7

8 5- Comment ça marche pour pour la collectivité? À compter du 1er janvier 2018 et jusqu à leur intégration dans le champ de la déclaration DSN d ici le 1er janvier 2020, les collectivités territoriales devront déposer tous les mois une déclaration spécifique, la déclaration «3 en 1 - PASRAU», qui servira de déclaration des informations individuelles du prélèvement à la source (montants prélevés, taux appliqués notamment) à l administration fiscale. Déclaration PASRAU = déclaration PAS pour les Revenus AUtres Via un flux retour dit compte-rendu métier (CRM), cette déclaration PASRAU permettra l envoi par la DGFiP du taux de prélèvement à la source qui devra être appliqué pour chaque employé le mois suivant. 8

9 6- Les modalités déclaratives La mise en place de la déclaration PASRAU présentera un coût limité ; la DGFiP a sensibilisé les éditeurs de logiciels afin que les modules paie des collectivités intègrent automatiquement le fichier des taux de prélèvements transmis par la DGFiP (maintenance réglementaire) La déclaration est mensuelle. Elle devra être déposée au titre des prélèvements réalisés sur les salaires versés lors du mois M avant le 10 du mois M+1. Les déclarations sont déposées au niveau de chaque collectivité (par SIRET). La déclaration PASRAU, se limite aux seules informations relatives au PAS et sa gestion. Ainsi, l employeur devra y mentionner tous les mois notamment son SIRET et sa dénomination, et pour chacun des usagers à qui il verse des revenus : le NIR et les éléments d état civil de l usager (noms,prénoms, date de naissance, adresse...), le montant du revenu net imposable, le montant collecté au titre du prélèvement à la source et le taux appliqué. Le dépôt s'effectue sur Net-entreprise 9

10 7- Obligations de l'employeur pour les revenus versés Dans le cas général, l employeur aura trois obligations : appliquer le taux transmis par la DGFiP. L employeur n aura pas à appliquer de taux de manière rétroactive. Pour toute réclamation sur son taux, l agent s adressera directement à la DGFiP retenir le PAS sur la rémunération nette à verser au titre du mois M en appliquant le taux à la rémunération nette imposable reverser en M+1 à la DGFiP les prélèvements à la source du mois M. La détermination du taux incombera à la DGFiP : les risques d erreurs de calcul du prélèvement par l employeur lors du paiement de la rémunération sont donc limités puisque le revenu net imposable est déjà connu. Si les collectivités se trompent lors du calcul du prélèvement ou lors du reversement du prélèvement à l administration fiscale, elles seront responsables comme elles le sont aujourd hui pour les cotisations sociales salariales précomptées pour le compte de leurs employés. 10

11 8. La gestion comptable et financière du PAS Le PAS donnera lieu chaque mois à l'émission d'un mandat au débit du compte 641 «rémunérations du personnel» par le crédit du compte 442 «étatimpôts et taxes». Le reversement du PAS se fera par virement mensuel comme cela se pratique pour les paiements des cotisations sociales lors du mandatement de la rémunération des agents. Les sommes afférentes au PAS collecté devront être versées au SIE (service des impôts des entreprises) dont relève la collectivité en utilisant les références BIC IBAN automatisées du compte bancaire du SIE (références portées par le protocole d'échange standard ou «PES» Helios). La collectivité conserve les fonds prélevés jusqu'à la date de versement à la DGFiP. En effet l'employeur conservera à sa disposition le montant du PAS jusqu'au 10 du mois suivant le versement du salaire (date à intégrer dans le processus de gestion comptable de la paie) & 16 mai 2017 Réunions d'information des élus de l'aveyron 11

12 9- Le calendrier des échéances du PAS La mise en œuvre du PAS respectera la chronologie des événements suivants : En octobre 2017, la DGFIP transmettra pour la première fois aux collecteurs les taux de PAS à appliquer, taux qui seront également mentionnés sur les avis d imposition édités en Cette étape permettra aux collecteurs d intégrer ces taux dans leurs logiciels de paie. La première échéance déclarative PAS, qui concernera un nombre limité de collecteurs, interviendra au 15 janvier L ensemble des collecteurs rejoindra le dispositif du prélèvement à la source à partir de février 2018 (aux environs du 10). 12

13 13

14 10. Que faut il faire dés maintenant Fiabiliser les références du personnel ( NIR) Prendre contact avec son prestataire informatique de logiciel paye pour savoir ce qui est prévu en termes de livraison de maintenance (calendrier, formation) Insister auprès du prestataire pour une liaison la plus automatisée possible entre le CRM et le logiciel de paye Envisager un test préalable avec la DGFIP & 16 mai 2017 Réunions d'information des élus de l'aveyron 14

15 Collectivités : toute l'information sur le PAS disponible sur economie.gouv.fr : Dossier le prélèvement à la source 15

16 Avec un guide en ligne à votre attention : Tout savoir sur le PAS à destination des collectivités territoriales & 16 mai 2017 Réunions d'information des élus de l'aveyron 16

COMPRENDRE LES MODALITES PRATIQUES DES VERSEMENTS

Bulletin de Versement AMPLISSIM PEE Ce document vous permet de : comprendre les modalités pratiques des versements, prendre connaissance des Conditions Générales d adhésion et de fonctionnement du service

Bulletin de Versement AMPLISSIM PEE Ce document vous permet de : comprendre les modalités pratiques des versements, prendre connaissance des Conditions Générales d adhésion et de fonctionnement du service

Les charges de personnel

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises Désignation du représentant légal ou du mandataire habilité

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises Désignation du représentant légal ou du mandataire habilité

Date du prélèvement Dénomination Montant

Nom du titulaire : Banque : Adresse : Horaires : Conseiller : Numéro de téléphone : RIB Code banque Code Guichet Numéro de compte Clé RIB Domiciliation IBAN BIC Date du prélèvement Dénomination Montant

Nom du titulaire : Banque : Adresse : Horaires : Conseiller : Numéro de téléphone : RIB Code banque Code Guichet Numéro de compte Clé RIB Domiciliation IBAN BIC Date du prélèvement Dénomination Montant

Vous êtes étudiants?

Impôts 2014 Vous êtes étudiants? Réponses à vos principales questions sur vos impôts Retrouvez toute l information sur impots.gouv.fr Vous êtes étudiant et vous vous posez des questions sur les impôts

Impôts 2014 Vous êtes étudiants? Réponses à vos principales questions sur vos impôts Retrouvez toute l information sur impots.gouv.fr Vous êtes étudiant et vous vous posez des questions sur les impôts

Le Statut Auto-Entrepreneur

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

L Europe devient un espace unique de paiement en euro «SEPA»

L Europe devient un espace unique de paiement en euro «SEPA» dès le 1 er février 2014 SEPA 2014 L Europe devient un espace unique de paiement en euro «SEPA» dès le 1 er février 2014 Après le passage à

L Europe devient un espace unique de paiement en euro «SEPA» dès le 1 er février 2014 SEPA 2014 L Europe devient un espace unique de paiement en euro «SEPA» dès le 1 er février 2014 Après le passage à

L aspect de votre logiciel a été modifié et reprend désormais la nouvelle charte graphique Sage.

Sage 100 Moyens de paiement Nouvelle charte graphique L aspect de votre logiciel a été modifié et reprend désormais la nouvelle charte graphique Sage. Intuisage L IntuiSage est une interface d accueil

Sage 100 Moyens de paiement Nouvelle charte graphique L aspect de votre logiciel a été modifié et reprend désormais la nouvelle charte graphique Sage. Intuisage L IntuiSage est une interface d accueil

Assemblée Générale Mixte

Assemblée Générale Mixte 25 novembre 2014 Pierre Godé Assemblée Générale Mixte 25 novembre 2014 Jean-Jacques Guiony Contexte de la distribution exceptionnelle d actions Hermès Protocole transactionnel

Assemblée Générale Mixte 25 novembre 2014 Pierre Godé Assemblée Générale Mixte 25 novembre 2014 Jean-Jacques Guiony Contexte de la distribution exceptionnelle d actions Hermès Protocole transactionnel

KIT DE L AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

La dématérialisation des échanges et des moyens de paiement

La dématérialisation des échanges et des moyens de paiement Réunions Inter-cantonales en partenariat avec l AMF, Association des Maires de France. DDFiP du Cantal Mars 2012 1 1- La dématérialisation 2

La dématérialisation des échanges et des moyens de paiement Réunions Inter-cantonales en partenariat avec l AMF, Association des Maires de France. DDFiP du Cantal Mars 2012 1 1- La dématérialisation 2

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

Compte à Terme Solidarité du Crédit Municipal de Paris Conditions générales de fonctionnement s appliquant aux Comptes à Terme Solidarité

Compte à Terme Solidarité du Conditions générales de fonctionnement s appliquant aux Comptes à Terme Solidarité Article 1 : DEFINITION DU COMPTE A TERME (CAT) Le Compte à Terme Solidarité du est un compte

Compte à Terme Solidarité du Conditions générales de fonctionnement s appliquant aux Comptes à Terme Solidarité Article 1 : DEFINITION DU COMPTE A TERME (CAT) Le Compte à Terme Solidarité du est un compte

ING Business Account Règlement

I. Objet et cadre du présent règlement ING Business Account Règlement Version 01/08/2015 Le présent règlement relatif à l'ing Business Account (ci-après dénommé le "Règlement") régit les relations entre

I. Objet et cadre du présent règlement ING Business Account Règlement Version 01/08/2015 Le présent règlement relatif à l'ing Business Account (ci-après dénommé le "Règlement") régit les relations entre

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

Les modalités de versements des cotisations CNRACL, ATIACL et/ou FEH en 2011

Les modalités de versements des cotisations CNRACL, ATIACL et/ou FEH en 2011 Décembre 2010 Sommaire Contexte et enjeux page 3 Evolution des modalités de versements Cas particulier du FCCPA..page 4 Cotisations

Les modalités de versements des cotisations CNRACL, ATIACL et/ou FEH en 2011 Décembre 2010 Sommaire Contexte et enjeux page 3 Evolution des modalités de versements Cas particulier du FCCPA..page 4 Cotisations

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

L espace SEPA comprend les Etats membres de l Union européenne ainsi que l Islande, le Liechtenstein, la Norvège et la Suisse.

SEPA, mode d'emploi tout savoir sur l'espace unique de paiement en euros Qu'est-ce que SEPA? Qu est-ce que SEPA change pour les entreprises? [Qu est-ce que SEPA?] SEPA (SingleEuroPaymentsArea - Espace

SEPA, mode d'emploi tout savoir sur l'espace unique de paiement en euros Qu'est-ce que SEPA? Qu est-ce que SEPA change pour les entreprises? [Qu est-ce que SEPA?] SEPA (SingleEuroPaymentsArea - Espace

ACTUALITE DES EXPATRIES. Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français. CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

Mode d emploi. des services en ligne. www.urssaf.fr FRONTALIER EN SUISSE

Mode d emploi des services en ligne FRONTALIER EN SUISSE www.urssaf.fr 1. Vous inscrire 2. Enregistrer vos coordonnées bancaires 3. Déclarer vos revenus 4. Accéder à tous les services en ligne Services

Mode d emploi des services en ligne FRONTALIER EN SUISSE www.urssaf.fr 1. Vous inscrire 2. Enregistrer vos coordonnées bancaires 3. Déclarer vos revenus 4. Accéder à tous les services en ligne Services

Particuliers, la Banque de France vous informe LE SURENDETTEMENT. Vos droits, vos obligations Les solutions possibles La vie de votre dossier

Particuliers, la Banque de France vous informe LE SURENDETTEMENT SURENDETTEMENT Vos droits, vos obligations Les solutions possibles La vie de votre dossier Sommaire 1. Être surendetté : qu est-ce que c

Particuliers, la Banque de France vous informe LE SURENDETTEMENT SURENDETTEMENT Vos droits, vos obligations Les solutions possibles La vie de votre dossier Sommaire 1. Être surendetté : qu est-ce que c

téléprocédures des professionnels

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

Sur Internet aussi, ma MSA sécurise mon activité

vous guider Sur Internet aussi, ma MSA sécurise mon activité n Entreprises et employeurs de main-d'œuvre www.msa.fr Ce guide a été spécialement conçu pour vous accompagner pas à pas dans l utilisation

vous guider Sur Internet aussi, ma MSA sécurise mon activité n Entreprises et employeurs de main-d'œuvre www.msa.fr Ce guide a été spécialement conçu pour vous accompagner pas à pas dans l utilisation

ANIMATION / Prévoyance

ANIMATION / Prévoyance C5-012 Remplace C5-010 et C5-011 La mise en place de la complémentaire santé dans la branche Animation La loi du 14 juin 2013 de Sécurisation de l emploi a généralisé la couverture

ANIMATION / Prévoyance C5-012 Remplace C5-010 et C5-011 La mise en place de la complémentaire santé dans la branche Animation La loi du 14 juin 2013 de Sécurisation de l emploi a généralisé la couverture

Barèmes 2015 impôt à la source

Barèmes 2015 impôt à la source applicables dès le 1er janvier 2015 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2015 impôt à la source applicables dès le 1er janvier 2015 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2014 impôt à la source

Barèmes 2014 impôt à la source applicables dès le 1er janvier 2014 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2014 impôt à la source applicables dès le 1er janvier 2014 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Revenu national avant impôts: 2 800 (100%) Revenu disponible: 2 100 (74%) Revenu après impôts: 1 500 (51%)

Revenu disponible: 2 100 (74%) Revenu après impôts: 1 500 (51%)") Séance n 8. TD Tableau n 1. La décomposition du revenu national en 2009 Montant (milliards d euros) Part (%) Revenus d activité salariaux 1014,3 73% Revenus de la propriété 281,1 20% Revenu d activité

Séance n 8. TD Tableau n 1. La décomposition du revenu national en 2009 Montant (milliards d euros) Part (%) Revenus d activité salariaux 1014,3 73% Revenus de la propriété 281,1 20% Revenu d activité

Pour éviter le surendettement

Pour éviter le surendettement Lister et classer ses dépenses dépenses fixes ou préengagées Dépenses réalisées dans le cadre d un contrat difficilement renégociable à court terme. Ces dépenses doivent être

Pour éviter le surendettement Lister et classer ses dépenses dépenses fixes ou préengagées Dépenses réalisées dans le cadre d un contrat difficilement renégociable à court terme. Ces dépenses doivent être

Je suis distributeur It Works, je suis en règle

Je suis distributeur It Works, je suis en règle Un seul statut juridique possible: Auto-entrepreneur Les démarches pas à pas dans ce fichier Important Si l'activité de l'auto-entrepreneur est mixte (vente

Je suis distributeur It Works, je suis en règle Un seul statut juridique possible: Auto-entrepreneur Les démarches pas à pas dans ce fichier Important Si l'activité de l'auto-entrepreneur est mixte (vente

Requête en réclamation d aliments (articles 205 et suivants du Code Civil)

") présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

GLOSSAIRE des opérations bancaires courantes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

Quelles nouveautés & quelles solutions pour réduire son impôt?

Quelles nouveautés & quelles solutions pour réduire son impôt? La Loi de Finances pour 2013 a introduit de nombreuses modifications concernant l ISF : le barème d imposition a été entièrement repensé,

Quelles nouveautés & quelles solutions pour réduire son impôt? La Loi de Finances pour 2013 a introduit de nombreuses modifications concernant l ISF : le barème d imposition a été entièrement repensé,

Fiche info financière pour assurance vie fiscale

Fiche info financière pour assurance vie fiscale Valable à partir du 24/3/2015 DL Strategy Type d assurance vie Assurance vie à taux d intérêt garanti par la compagnie d assurances (Branche 21). Garanties

Fiche info financière pour assurance vie fiscale Valable à partir du 24/3/2015 DL Strategy Type d assurance vie Assurance vie à taux d intérêt garanti par la compagnie d assurances (Branche 21). Garanties

Sommaire. La famille. L immobilier. Le couple. La gestion des biens du couple. La séparation. La gestion des biens des mineurs et des incapables

Sommaire La famille Le couple 1. Union 12 2. Mariage, Pacs, concubinage : que choisir? 13 La gestion des biens du couple 3. Biens meubles et immeubles 15 4. Régime primaire 17 5. Choix du régime matrimonial

Sommaire La famille Le couple 1. Union 12 2. Mariage, Pacs, concubinage : que choisir? 13 La gestion des biens du couple 3. Biens meubles et immeubles 15 4. Régime primaire 17 5. Choix du régime matrimonial

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

N UTILISEZ PAS L ATTESTATION RECUE DE L URSSAF : CETTE DERNIERE NE TIENT PAS COMPTE DE LA CRDS NON DEDUCTIBLE.

AAPL74 1) CAS DE REMBOURSEMENT DE COTISATIONS «REGULARISATION DE COTISATIONS 2010» METHODE PRATIQUE DE CALCUL POUR DETERMINER LA CSG-CRDS DE L EXERCICE 2011 A PARTIR D EXEMPLE CHIFFRE SELON MODELES CI-APRES

AAPL74 1) CAS DE REMBOURSEMENT DE COTISATIONS «REGULARISATION DE COTISATIONS 2010» METHODE PRATIQUE DE CALCUL POUR DETERMINER LA CSG-CRDS DE L EXERCICE 2011 A PARTIR D EXEMPLE CHIFFRE SELON MODELES CI-APRES

GUIDE LUXEMBOURGEOIS DE LA MOBILITE BANCAIRE

GUIDE LUXEMBOURGEOIS DE LA MOBILITE BANCAIRE I. But du guide Le présent guide vous explique les démarches à suivre en cas de changement de compte courant à l intérieur du Luxembourg. Il décrit les services

GUIDE LUXEMBOURGEOIS DE LA MOBILITE BANCAIRE I. But du guide Le présent guide vous explique les démarches à suivre en cas de changement de compte courant à l intérieur du Luxembourg. Il décrit les services

Le Pacte de responsabilité et de solidarité

Le Pacte de responsabilité et de solidarité La France est à un moment décisif. Depuis plus de dix ans, l appareil de production s est affaibli, la compétitivité s est détériorée et le niveau de chômage

Le Pacte de responsabilité et de solidarité La France est à un moment décisif. Depuis plus de dix ans, l appareil de production s est affaibli, la compétitivité s est détériorée et le niveau de chômage

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE

Dispositions générales SOMMAIRE") ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

ECOLE PRIMAIRE QUERAL ECOLE MATERNELLE CHARLES PERRAULT ECOLE DU CHAT PERCHE SAINT-ROCH

COMMUNE DE PONTCHATEAU REGLEMENT INTERIEUR DES RESTAURANTS SCOLAIRES MUNICIPAUX ECOLE PRIMAIRE QUERAL ECOLE MATERNELLE CHARLES PERRAULT ECOLE DU CHAT PERCHE SAINT-ROCH Le présent règlement, adopté par

COMMUNE DE PONTCHATEAU REGLEMENT INTERIEUR DES RESTAURANTS SCOLAIRES MUNICIPAUX ECOLE PRIMAIRE QUERAL ECOLE MATERNELLE CHARLES PERRAULT ECOLE DU CHAT PERCHE SAINT-ROCH Le présent règlement, adopté par

CONVENTION DE PORTAGE

S.A.R.L. au capital de 7 700 - SIRET : 409 016 961 00032 409 016 961 RCS Châteauroux - Code NAF : 741 G A ssistance et Conseil Administratif - Formation Siège social : 68 rue J.J. Rousseau - 36200 ARGENTON

S.A.R.L. au capital de 7 700 - SIRET : 409 016 961 00032 409 016 961 RCS Châteauroux - Code NAF : 741 G A ssistance et Conseil Administratif - Formation Siège social : 68 rue J.J. Rousseau - 36200 ARGENTON

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

BULLETIN DE SOUTIEN A LA FONDATION DES PROMOTEURS IMMOBILIERS DE FRANCE

BULLETIN DE SOUTIEN A LA FONDATION DES PROMOTEURS IMMOBILIERS DE FRANCE Je fais un don à la Fondation de France / Fondation des promoteurs immobiliers de France de : 1.500 5.000 Engagement de soutien :

BULLETIN DE SOUTIEN A LA FONDATION DES PROMOTEURS IMMOBILIERS DE FRANCE Je fais un don à la Fondation de France / Fondation des promoteurs immobiliers de France de : 1.500 5.000 Engagement de soutien :

CONDITIONS GENERALES

CONDITIONS GENERALES Applicables aux produits d épargne proposés par VTB Bank (France) SA (31/03/2014) Dispositions générales Article 1 : Offre de VTB Bank (France) SA VTB Bank (France) SA (la Banque)

CONDITIONS GENERALES Applicables aux produits d épargne proposés par VTB Bank (France) SA (31/03/2014) Dispositions générales Article 1 : Offre de VTB Bank (France) SA VTB Bank (France) SA (la Banque)

Demande de délais de paiement ou de remise de paiement

Demande de délais de paiement ou de remise de paiement QUAND UTILISER CE MODELE Vous devez faire face à des difficultés financières qui vous mettent dans l impossibilité de payer l impôt dû. Recommandée

Demande de délais de paiement ou de remise de paiement QUAND UTILISER CE MODELE Vous devez faire face à des difficultés financières qui vous mettent dans l impossibilité de payer l impôt dû. Recommandée

CONDITIONS TARIFAIRES. Applicables au 1 er mars 2012. Des produits et services proposés par Groupama Banque. Clientèle des particuliers

Clientèle des particuliers CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er mars 2012 www.groupamabanque.com Extrait standard des tarifs* Les tarifs ci-dessous

Clientèle des particuliers CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er mars 2012 www.groupamabanque.com Extrait standard des tarifs* Les tarifs ci-dessous

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

c est facile! Devenir auto-entrepreneur dans le secteur des services à la personne www.liberty-home.fr

Liberty Home invente le service à la personne équitable Devenir auto-entrepreneur dans le secteur des services à la personne c est facile! www.liberty-home.fr Qui somme nous? Créez votre propre emploi

Liberty Home invente le service à la personne équitable Devenir auto-entrepreneur dans le secteur des services à la personne c est facile! www.liberty-home.fr Qui somme nous? Créez votre propre emploi

DIVIDENDE OPTIONNEL DOCUMENT D INFORMATION A L'ATTENTION DES ACTIONNAIRES DE COFINIMMO

Boulevard de la Woluwe 58 1200 Brussels BE 0426.184.049 RPM Bruxelles Société anonyme et Société d investissement immobilière à capital fixe (Sicafi) publique de droit belge DIVIDENDE OPTIONNEL DOCUMENT

Boulevard de la Woluwe 58 1200 Brussels BE 0426.184.049 RPM Bruxelles Société anonyme et Société d investissement immobilière à capital fixe (Sicafi) publique de droit belge DIVIDENDE OPTIONNEL DOCUMENT

Journées d économie de Lyon

Journées d économie de Lyon Mercredi 9 novembre 2011 Clément Schaff, Mahdi Ben Jelloul www.openfisca.fr 1 Plan Présentation générale Présentation du logiciel Exemple de réformes: Bourguignon Muet Sterdyniack

Journées d économie de Lyon Mercredi 9 novembre 2011 Clément Schaff, Mahdi Ben Jelloul www.openfisca.fr 1 Plan Présentation générale Présentation du logiciel Exemple de réformes: Bourguignon Muet Sterdyniack

CONDITIONS RELATIVES À L OUVERTURE, À L UTILISATION ET À LA CLÔTURE D UN COMPTE COURANT AUPRÈS DE L OMPI

CONDITIONS RELATIVES À L OUVERTURE, À L UTILISATION ET À LA CLÔTURE D UN COMPTE COURANT AUPRÈS DE L OMPI 1. Généralités : À la demande des clients qui travaillent régulièrement avec l Organisation, l OMPI

CONDITIONS RELATIVES À L OUVERTURE, À L UTILISATION ET À LA CLÔTURE D UN COMPTE COURANT AUPRÈS DE L OMPI 1. Généralités : À la demande des clients qui travaillent régulièrement avec l Organisation, l OMPI

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

Instruction COSOB n 03-03 du 21 décembre 2003 relative au modèle de convention d ouverture de compte conclue entre les teneurs de compteconservateurs

Instruction COSOB n 03-03 du 21 décembre 2003 relative au modèle de convention d ouverture de compte conclue entre les teneurs de compteconservateurs habilités et leurs clients Article 1er. En application

Instruction COSOB n 03-03 du 21 décembre 2003 relative au modèle de convention d ouverture de compte conclue entre les teneurs de compteconservateurs habilités et leurs clients Article 1er. En application

MON COMPTE AU QUOTIDIEN EXTRAIT DES CONDITIONS TARIFAIRES APPLICABLES AUX PARTICULIERS CONVENTION

MON COMPTE AU QUOTIDIEN EXTRAIT DES CONDITIONS TARIFAIRES APPLICABLES AUX PARTICULIERS CONVENTION Juillet 2013 LA VOLONTÉ DU CRÉDIT MUTUEL : AMÉLIORER SANS CESSE L INFORMATION TRANSMISE. et nous vous en

MON COMPTE AU QUOTIDIEN EXTRAIT DES CONDITIONS TARIFAIRES APPLICABLES AUX PARTICULIERS CONVENTION Juillet 2013 LA VOLONTÉ DU CRÉDIT MUTUEL : AMÉLIORER SANS CESSE L INFORMATION TRANSMISE. et nous vous en

CONFERENCE DE PRESSE DRESG. Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015

CONFERENCE DE PRESSE DRESG Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015 Sommaire 1. Quelques chiffres des campagnes IR 2014 (revenus 2013) et ISF 2014 2. La déclaration des revenus 2014 Campagne

CONFERENCE DE PRESSE DRESG Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015 Sommaire 1. Quelques chiffres des campagnes IR 2014 (revenus 2013) et ISF 2014 2. La déclaration des revenus 2014 Campagne

PROCEDURE DE DECLARATION EN LIGNE 2015 REVENUS 2014 Explication détaillée Travailleurs frontaliers

PROCEDURE DE DECLARATION EN LIGNE 2015 REVENUS 2014 Explication détaillée Travailleurs frontaliers SOMMAIRE : Etapes préalables... page 4 Formulaire 2042... page 5 Formulaire 2047... page 13 Formulaire

PROCEDURE DE DECLARATION EN LIGNE 2015 REVENUS 2014 Explication détaillée Travailleurs frontaliers SOMMAIRE : Etapes préalables... page 4 Formulaire 2042... page 5 Formulaire 2047... page 13 Formulaire

P0 AUTO-ENTREPRENEUR DECLARATION DE DEBUT D'ACTIVITE RESERVE AU CFE U

P0 AUTO-ENTREPRENEUR DECLARATION DE DEBUT D' RESERVE AU CFE U PERSONNE PHYSIQUE Début d'activité artisanale Exemplaire destiné au Déclarant Déclaration n U8301I973011 reçue le transmise le VOUS NE BENEFICIEZ

P0 AUTO-ENTREPRENEUR DECLARATION DE DEBUT D' RESERVE AU CFE U PERSONNE PHYSIQUE Début d'activité artisanale Exemplaire destiné au Déclarant Déclaration n U8301I973011 reçue le transmise le VOUS NE BENEFICIEZ

Petites entreprises, votre compte au quotidien

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Matinale du 5 Février 2015. Vous présente LA DSN

Matinale du 5 Février 2015 Vous présente LA DSN Benoit.coutouly@groupeadinfo.com Le Partenaire du Développement Informatique des Entreprises du Grand Ouest Le Groupe ADINFO, prestataire de services informatiques,

Matinale du 5 Février 2015 Vous présente LA DSN Benoit.coutouly@groupeadinfo.com Le Partenaire du Développement Informatique des Entreprises du Grand Ouest Le Groupe ADINFO, prestataire de services informatiques,

Au sommaire. Sommaire. Lettre d information. Calendrier télé-déclaratif & Actualités. L équipe du portail ASPOne.fr

Lettre d information Novembre 2014 - n 46 Sommaire Au sommaire Chers déclarants, A nouveau une actualité très chargée et cette nouvelle lettre d information pour vous mettre à disposition toutes les informations

Lettre d information Novembre 2014 - n 46 Sommaire Au sommaire Chers déclarants, A nouveau une actualité très chargée et cette nouvelle lettre d information pour vous mettre à disposition toutes les informations

Consommateur, que savoir sur la domiciliation européenne? V 1.3

Consommateur, que savoir sur la domiciliation européenne? V 1.3 1 SEPA pour les consommateurs - en bref Qu'est-ce que SEPA? SEPA = Single Euro Payments Area Le Single Euro Payments Area (SEPA) ou espace

Consommateur, que savoir sur la domiciliation européenne? V 1.3 1 SEPA pour les consommateurs - en bref Qu'est-ce que SEPA? SEPA = Single Euro Payments Area Le Single Euro Payments Area (SEPA) ou espace

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

RENCONTRES. Autour de S PA. Le 3 juin 2013 à destination des Experts-comptables Le 26 juin 2013 à destination des Entreprises

RENCONTRES Autour de S PA Le 3 juin 2013 à destination des Experts-comptables Le 26 juin 2013 à destination des Entreprises Une action partenariale en VENDEE menée par : La Chambre de Commerce et d Industrie

RENCONTRES Autour de S PA Le 3 juin 2013 à destination des Experts-comptables Le 26 juin 2013 à destination des Entreprises Une action partenariale en VENDEE menée par : La Chambre de Commerce et d Industrie

FirstW@ve. Comptabilité financière

FirstW@ve Comptabilité financière ENVIRONNEMENT Fonctionne sous «Windows/NT» Base de données «SQL/Server» Outil de développement «MAGIC 8.3» Fonctionne en mono-poste ou multi-postes réseaux Licences nécessaires

FirstW@ve Comptabilité financière ENVIRONNEMENT Fonctionne sous «Windows/NT» Base de données «SQL/Server» Outil de développement «MAGIC 8.3» Fonctionne en mono-poste ou multi-postes réseaux Licences nécessaires

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Auto-entrepreneur. À jour au 1 er janvier 2014

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.338 2 SOMMAIRE 1. Qu est-ce qu un crédit hypothécaire? 2. Qui peut

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.338 2 SOMMAIRE 1. Qu est-ce qu un crédit hypothécaire? 2. Qui peut

HORS SÉRIE. GLOSSAIRE des opérations bancaires courantes FEDERATION BANCAIRE FRANCAISE LES MINI-GUIDES BANCAIRES. décembre 2005

FEDERATION BANCAIRE FRANCAISE HORS SÉRIE GLOSSAIRE des opérations bancaires courantes décembre 2005 LES MINI-GUIDES BANCAIRES Comme elles s y étaient engagées devant le Comité Consultatif du Secteur Financier,

FEDERATION BANCAIRE FRANCAISE HORS SÉRIE GLOSSAIRE des opérations bancaires courantes décembre 2005 LES MINI-GUIDES BANCAIRES Comme elles s y étaient engagées devant le Comité Consultatif du Secteur Financier,

Facture annuelle p. 1/9 - Electrabel. Votre code Zoomit : 11111 Votre identifiant : (www.electrabel.be)0 00/BE ZFRBC 5 B-W2-L9

0 00/BE ZFRBC 5 B-W2-L9") Facture annuelle p. 1/9 - Electrabel Données client 1. Numéro de client 2. Nom et adresse 3 1 Votre code Zoomit : 11111 Votre identifiant : (www.electrabel.be)0 Données facture 3. Numéro de facture 4.

Facture annuelle p. 1/9 - Electrabel Données client 1. Numéro de client 2. Nom et adresse 3 1 Votre code Zoomit : 11111 Votre identifiant : (www.electrabel.be)0 Données facture 3. Numéro de facture 4.

Retraite 83 euro. Retraite 83 euro. La retraite supplémentaire des salariés en toute sécurité

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Réussir votre migration à SEPA. Mode d emploi à destination des entreprises

Réussir votre migration à SEPA Mode d emploi à destination des entreprises Migrer à SEPA : c est indispensable! Après le passage des marchés financiers (1999) et de la monnaie (2002) à l euro, l Europe

Réussir votre migration à SEPA Mode d emploi à destination des entreprises Migrer à SEPA : c est indispensable! Après le passage des marchés financiers (1999) et de la monnaie (2002) à l euro, l Europe

EIP L engagement individuel de pension pour le dirigeant d entreprise indépendant Fiche technique

EIP L engagement individuel de pension pour le dirigeant d entreprise indépendant Fiche technique Nom du produit Description Engagement de Pension - EIP Un engagement individuel de pension d une société

EIP L engagement individuel de pension pour le dirigeant d entreprise indépendant Fiche technique Nom du produit Description Engagement de Pension - EIP Un engagement individuel de pension d une société

P0 AUTO-ENTREPRENEUR DECLARATION DE DEBUT D'ACTIVITE RESERVE AU CFE U

P0 AUTO-ENTREPRENEUR DECLARATION DE DEBUT D'ACTIVITE RESERVE AU CFE U PERSONNE PHYSIQUE Début d'activité profession libérale Exemplaire destiné au Déclarant Déclaration n U6701I991150 reçue le transmise

P0 AUTO-ENTREPRENEUR DECLARATION DE DEBUT D'ACTIVITE RESERVE AU CFE U PERSONNE PHYSIQUE Début d'activité profession libérale Exemplaire destiné au Déclarant Déclaration n U6701I991150 reçue le transmise

Pacte de responsabilité et de solidarité. Réunion du 17/06/2014 Angoulême

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

DOSSIER STANDARD DE SOUSCRIPTION EDI

EDI TOUTES ENTREPRISES (horsdgeetdge) TÉLÉPAIEMENTS DES ENTREPRISES DGEmodeEDI DOSSIER STANDARD DE SOUSCRIPTION EDI Ce formulaire de souscription n est pas utilisable par les entreprises souhaitant recourir

EDI TOUTES ENTREPRISES (horsdgeetdge) TÉLÉPAIEMENTS DES ENTREPRISES DGEmodeEDI DOSSIER STANDARD DE SOUSCRIPTION EDI Ce formulaire de souscription n est pas utilisable par les entreprises souhaitant recourir

Complémentaire santé PQSR (Pas de Question Sans Réponse) Questions sur la négociation de l accord :

Questions sur la négociation de l accord :") Complémentaire santé PQSR (Pas de Question Sans Réponse) Date de création : 31/03/2014 Date de mise à jour : 25/09/2014 SOMMAIRE : Questions sur la négociation de l accord : LEGENDE : rouge : question

Complémentaire santé PQSR (Pas de Question Sans Réponse) Date de création : 31/03/2014 Date de mise à jour : 25/09/2014 SOMMAIRE : Questions sur la négociation de l accord : LEGENDE : rouge : question

Compte sur livret. Mots clés : Sommaire : Compte sur livret. 1. Qui peut bénéficier d un compte sur livret? 2. Le compte sur livret au quotidien

- 1 - Compte sur livret Mots clés :! Compte! Epargne! Versements! Rémunération! Livret! Fiscalité Sommaire : 1. Qui peut bénéficier d un compte sur livret? 1.1 Un produit d épargne ouvert à tous 1.2 Les

- 1 - Compte sur livret Mots clés :! Compte! Epargne! Versements! Rémunération! Livret! Fiscalité Sommaire : 1. Qui peut bénéficier d un compte sur livret? 1.1 Un produit d épargne ouvert à tous 1.2 Les

Manuel d utilisation MANUEL D UTILISATION MODULE GESTION CREER / MODIFIER UN ETABLISSEMENT

Manuel d utilisation MANUEL D UTILISATION MODULE GESTION CREER / MODIFIER UN ETABLISSEMENT DERNIERE MISE A JOUR : le 21 octobre 2009 Manuel d utilisation SOMMAIRE A. INFORMATIONS GENERALES... 3 B. PARAMETRAGES...

Manuel d utilisation MANUEL D UTILISATION MODULE GESTION CREER / MODIFIER UN ETABLISSEMENT DERNIERE MISE A JOUR : le 21 octobre 2009 Manuel d utilisation SOMMAIRE A. INFORMATIONS GENERALES... 3 B. PARAMETRAGES...

Robert LAUNOIS (1-2) (1) REES France - 28, rue d Assas - 75 006 Paris Email : reesfrance@wanadoo.fr - Site Internet : http://www.reesfrance.

(1) REES France - 28, rue d Assas - 75 006 Paris Email : reesfrance@wanadoo.fr - Site Internet : http://www.reesfrance.") «QUELS RÔLES RESPECTIFS POUR LES DIFFERENTS ASSUREURS DE SANTE EN FRANCE?» Robert LAUNOIS (1-2) (1) REES France - 28, rue d Assas - 75 006 Paris Email : reesfrance@wanadoo.fr - Site Internet : http://www.reesfrance.com

«QUELS RÔLES RESPECTIFS POUR LES DIFFERENTS ASSUREURS DE SANTE EN FRANCE?» Robert LAUNOIS (1-2) (1) REES France - 28, rue d Assas - 75 006 Paris Email : reesfrance@wanadoo.fr - Site Internet : http://www.reesfrance.com

CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (CCAP) COMMUN AUX 5 LOTS

COMMUN AUX 5 LOTS") CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (CCAP) COMMUN AUX 5 LOTS Commune de Maincy Hôtel de Ville 3, rue Alfred et Edme Sommier 77950 Maincy Tél : 01 60 68 17 12 Fax : 01 60 68 60 04 E-mail :

CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (CCAP) COMMUN AUX 5 LOTS Commune de Maincy Hôtel de Ville 3, rue Alfred et Edme Sommier 77950 Maincy Tél : 01 60 68 17 12 Fax : 01 60 68 60 04 E-mail :

Chapitre. Introduction générale au droit fiscal. 11 - Définition. 12 - Caractéristiques de l impôt. 21 - Impôts directs et impôts indirects

Chapitre 1 Introduction générale au droit fiscal La fiscalité est l un des fondements de la souveraineté. Car en l absence de ressources financières, nul gouvernement ne peut conduire de politiques publiques.

Chapitre 1 Introduction générale au droit fiscal La fiscalité est l un des fondements de la souveraineté. Car en l absence de ressources financières, nul gouvernement ne peut conduire de politiques publiques.

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

Règlement Intérieur des Services de Restauration Scolaire et d Accueil Périscolaire de la Ville de Jarvillela-Malgrange

Accusé de réception - Ministère de l'intérieur 054-215402744-20140619-N6-19-06-2014-DE Accusé certifié exécutoire Réception par le préfet : 26/06/2014 Règlement Intérieur des Services de Restauration Scolaire

Accusé de réception - Ministère de l'intérieur 054-215402744-20140619-N6-19-06-2014-DE Accusé certifié exécutoire Réception par le préfet : 26/06/2014 Règlement Intérieur des Services de Restauration Scolaire

Fiche conseil gratuite

COMPTABILITÉ, FISCALITÉ ET PAIE POUR LES PME Fiche conseil gratuite Gérer les congés Calcul et traitement comptable de la provision congés payés et RTT Référence Internet Disponible sur Internet + dans

COMPTABILITÉ, FISCALITÉ ET PAIE POUR LES PME Fiche conseil gratuite Gérer les congés Calcul et traitement comptable de la provision congés payés et RTT Référence Internet Disponible sur Internet + dans

Associations Dossiers pratiques

Associations Dossiers pratiques Comment bien réussir votre migration SEPA? (Dossier réalisé par Michèle Lorillon, In Extenso Opérationnel) Au 1 er février 2014, tous les virements et prélèvements seront

Associations Dossiers pratiques Comment bien réussir votre migration SEPA? (Dossier réalisé par Michèle Lorillon, In Extenso Opérationnel) Au 1 er février 2014, tous les virements et prélèvements seront

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit