LA SITUATION PRUDENTIELLE D UN ORGANISME D ASSURANCE : DE SOLVABILITÉ 1 À SOLVABILITÉ 2

|

|

|

- Alexandre Roux

- il y a 8 ans

- Total affichages :

Transcription

1 LA SITUATION PRUDENTIELLE D UN ORGANISME D ASSURANCE : DE SOLVABILITÉ 1 À SOLVABILITÉ 2

2 LA NÉCESSITÉ D UNE RÈGLEMENTATION PRUDENTIELLE

3 Pourquoi une règlementation prudentielle? Les produits d assurance sont des produits de masse, parfois même obligatoires L activité d assurance est risquée Inversion du cycle de production Difficulté à tarifer certains aléas Risque d antisélection Asymétrie entre l assureur et l assuré Place singulière des bénéficiaires non souscripteurs Activité difficile à évaluer Appétits pour le risque différents entre souscripteurs et actionnaires Insuffisance du droit commun en cas de faillite

4 Pourquoi une règlementation prudentielle? Que souhaite-t-on par exemple vérifier? Qu il est assez «riche» Pour régler ses engagements actuels Et ce même en cas de «problème» Qu il ne prend pas trop de risques Par rapport à ses fonds propres Par rapport aux «souhaits» des assurés Que ses placements sont de bonne qualité Qu il a bien évalué les engagements qu il a pris

5 Pourquoi une règlementation prudentielle? Quels cas types souhaiterait-on par exemple éviter? Un assureur qui investirait tout son actif dans des actions d une société de biotechnologie en Argentine Un assureur qui prendrait des engagements démesurés et qui ferait faillite 10 ans après Un assureur qui sous estimerait les sinistres qu il aura à régler dans les années à venir

6 SOLVABILITÉ 1

7 Les trois piliers du régime Solvabilité 1 Des provisions techniques suffisantes «Les entreprises doivent [... ] à toute époque être en mesure de justifier [des] provisions techniques suffisantes pour le règlement intégral de leurs engagements vis-à-vis de leurs assuré ou bénéficiaires de contrats» (R.331-1) Des provisions techniques représentées par des Actifs d un montant équivalent et d une certaine qualité «les engagements réglementés mentionnés à l article R doivent à toute époque être représentés par des actifs équivalents...» (R.332-1) L assureur doit disposer d une marge de solvabilité suffisante «Les entreprises mentionnées à l article L [...] doivent à tout moment respecter une marge de solvabilité calculée selon des modalités définies en Conseil d État» (L.334-1)

L assureur doit disposer d une marge de solvabilité suffisante «Les entreprises mentionnées à l article L.")

8 Les trois piliers du régime Solvabilité 1

9 Pilier 1 : Vue d ensemble des provisions techniques

10 2eme pilier: La couverture des engagements réglementés Les engagements réglementés désignent les dettes envers les assurés et tous les tiers disposant d un privilège au moins égal (État; Organismes sociaux; Salariés) Ces engagements doivent être représentés, en valeur comptable, par des placements «admissibles» : Appartenant à l une des catégories autorisées (R.332-2) Libellés dans la devise de l engagement («congruence») Avec des limites par catégorie d actif et par émetteur («règles de dispersion», R.332-3) Avec un encadrement de l utilisation des produits dérivés Ils peuvent aussi être représentés, sous conditions, par des créances sur les réassureurs

Libellés dans la devise de l engagement («congruence») Avec des limites par catégorie d actif et par émetteur («règles de dispersion», R.")

11 3eme pilier: La marge de solvabilité A tout moment : Marge constituée > Minimum réglementaire Marge constituée > fonds minimum de garantie Fonds minimum : 1/3 du minimum ou au moins 2 à 3 M selon les branches et formes sociales La marge constituée comprend : Les fonds propres nets d incorporels Des quasi-fonds propres (emprunts subordonnés limités à 50% de la marge) Les plus-values latentes

Les")

12 3eme pilier: La marge de solvabilité Exigence de marge en non-vie : Principe : le risque croît avec l'activité de la société, le minimum de marge aussi. Deux méthodes sont utilisées pour calculer ce minimum : méthode des primes (16% ou 18% des primes) méthode des sinistres (23% ou 26 % de la charge) Majoration pour les branches RC sauf auto Prise en compte de la réassurance (au plus 50%) On prend le résultat le plus élevé des deux (prudence).

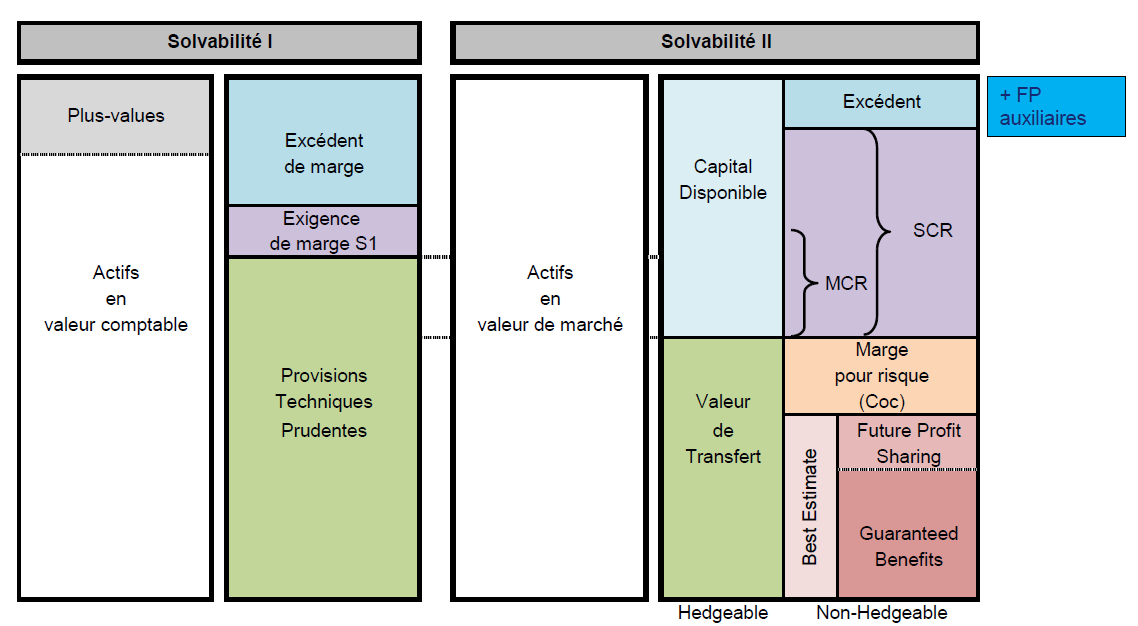

Majoration pour les branches RC sauf auto Prise en compte de la")

13 3eme pilier: La marge de solvabilité Exigence de marge en assurance vie Principe : deux principaux risques en assurance vie : le risque de placement financier le risque viager Chaque risque doit faire l'objet d'un «matelas» séparé : 4% des provisions mathématiques (ou 1 % si pas de risque de placement) de 0, 1 % à 0,3% des capitaux sous risque Prise en compte de la réassurance

de 0, 1 % à 0,3% des capitaux sous risque Prise en compte de la")

14 Les limites de Solvabilité 1 Le grand avantage du système actuel est sa relative simplicité : Proportion de grandeurs connues comptablement Facilement calculable et auditable Le minimum de marge réglementaire exigible ne prend cependant qu imparfaitement en compte les risques auxquels sont soumises les entreprises d assurance Peu de différenciation par branche d activité ; Absence d inclusion des risques associés aux Placements ; Prise en compte non satisfaisante de la réassurance Appréciation purement quantitative et insuffisamment prospective

15 SOLVABILITÉ 2

16 Principes généraux Approche fondée sur les principes (principle-based) plutôt que sur les règles (rule-based) Meilleure adaptation des exigences de capital et des pratiques de contrôle au profil de risque (risk-based) Vision «économique» du bilan prudentiel => passage d une vision comptable à une vision «cash» Renforcement de la gouvernance et de la gestion des risques Amélioration du contrôle des groupes (collèges de superviseurs) Harmonisation européenne des normes et pratiques de contrôle (level-playing field) Principe de proportionnalité

Harmonisation européenne des normes et pratiques de contrôle (level-playing field) Principe de")

17

18 Recodification Solvabilité 2 est également une recodification des directives actuelles :

19 Exclusion du périmètre de Solvabilité 2 Exclusion en raison de la taille (article 4) : Primes brutes < 5 M et provisions techniques brutes < 25 M Critères supplémentaires spécifiques : groupes responsabilité civile, réassurance Exclusion des mutuelles substituées (article 7) ou de certains organismes et activités spécifiques (art. 5,6 & 8 à 12) => Prise en compte de spécificités nationales En France (calculs préliminaires) : Moins d un dixième des 400 assureurs / réassureurs / IP Part plus importante des mutuelles Code de la mutualité

=> Prise en compte de spécificités nationales En France (calculs préliminaires) : Moins d un dixième des 400 assureurs /")

20 L horizon 2016, conclusion d une longue période d incertitudes

21 Calendrier Européen

22 SOLVABILITÉ 2 PILIER 1 EXIGENCES QUANTITATIVES

23 Un nouveau bilan prudentiel Un nouveau bilan prudentiel => Évaluation «market-consistent» des actifs et des passifs (dont provisions techniques) pour définir un niveau de fonds propres => Les fonds propres Solvabilité 2 sont calculés comme une «Net Asset Value» et soumis à des critères d éligibilité permettant de couvrir des exigences de capital, avec deux niveaux d intervention : SCR (Solvency Capital Requirement - capital de solvabilité requis) => besoin cible MCR (Minimum Capital Requirement capital de solvabilité minimum) => condition d agrément

24

25 Valorisation du bilan principes généraux (art. 75) Valorisation des actifs et des passifs : Bilan Solvabilité 2 différent des comptes sociaux Valorisation économique du bilan (valeur de transfert des actifs et passifs) Proximité avec les IFRS, mais pas similarité Des postes délicats: impôts différés, actifs incorporels, Marked to market vs. marked to model: Par défaut, valorisation marked to market => données provenant de marchés profonds, liquides, transparents. En cas d indisponibilité, marked to model

26 Provisions techniques principes généraux (art. 76 à 86) Provisions techniques => fin des provisions techniques «prudentes» «TP as a whole» : valorisation des provisions techniques selon la valeur de marché d actifs d un portefeuille répliquant Best Estimate + Marge de risque Best Estimate = Flux futurs (pondérés par leur probabilité de réalisation) rattachables aux contrats existants actualisés (même en non-vie) par le taux sans risque (fourni par EIOPA) Taux sans risque : taux swaps sur 30 ans puis extrapolation vers un UFR (ultimate forward rate) + éventuelles primes (countercyclical premium, matching premium)

27 Provisions techniques suite Le Best Estimate doit tenir compte : De toutes les garanties et options offertes par le contrat => sous des hypothèses de comportement des assurés (ex: exercice d option) De l ensemble des versements discrétionnaires futurs (ex: PB futures) => sous des hypothèses de «future management actions» Qu est ce que la marge de risque? Le coût du capital permettant de couvrir tous les SCR successifs jusqu à extinction des passifs Dans l hypothèse de transfert de l ensemble de ses engagements à une coquille vide

28 Provisions techniques le paquet «branches longues» Différentes mesures supplémentaires ont été discutées (dans le cadre d Omnibus 2) pour réduire la «volatilité artificielle» du bilan S2 : Prime contra-cyclique (CCP) Matching adjustment (MA) Durée d extrapolation de la courbe des taux sans risque Mesure transitoire «allemande» sur le passage progressif des taux S1 à S2 Ces mesures (ou paquet «branches longues») ont fait l objet d une étude d impact lancée en Novembre => Long Term Guarantee Assessment (LTGA); 30 à 35 organismes français ont été concernés

29 Les fonds propres (art ) Des fonds propres de base L excès des actifs sur les passifs => Net Asset Value Les dettes subordonnées Des fonds propres auxiliaires (AOF) Ce sont des instruments «hors bilan» pouvant être appelés sur demande pour absorber des pertes et dont le montant doit être préalablement approuvé par l ACPR.

30 Classification des Fonds propres : Pour quoi faire? Les fonds propres sont répartis en 3 «tiers» selon 5 critères de qualité : Subordination, Capacité d absorption, Permanence, Perpétuité, Absence de charges financières Les AOF ne peuvent être classés qu en T2 ou T3 Cette classification permet ensuite de déterminer un montant de fonds propres éligibles à la couverture des MCR et SCR selon des règles d éligibilité (ex: pas de T3 pour couvrir le MCR, pas plus de 50% de T2 et T3 pour couvrir le SCR)

31 Classification des Fonds propres : Représentation graphique

32 Les fonds propres Solvabilité 2 : quelques difficultés Les fonds propres Solvabilité 2 ne sont pas une somme d instruments mais une différence actif / passif : une réserve de réconciliation (positive ou négative et classée en T1) assure la cohérence. La prise en compte de primes futures (non encore versées) dans le calcul du Best Estimate implique la création en fonds propres d EPIFP (Expected Profits Included in Future Premiums) => débat sur les frontières du contrats Classification des impôts différés actifs

; Le MCR (Minimum Capital Requirement) correspond au minimum absolu de capital à détenir.")

33 Exigences de capital Deux niveaux d exigence de capital et deux niveaux d intervention : Le SCR (Solvency Capital Requirement) correspond au capital exigible pour faire face à une situation de ruine à horizon 1 an dans 99,5 % des cas (équivalent Value-atrisk à 99,5% à 1 an) ; Le MCR (Minimum Capital Requirement) correspond au minimum absolu de capital à détenir. Le MCR est calculé à partir de formules factorielles en distinguant les activités Vie et Non Vie. Il ne peut être inférieur à 25 % du SCR sans excéder 45 % du SCR.

34 Structure de la formule standard

35 Structure de la formule standard Composantes du SCR Le calcul du SCR en formule standard se décompose de la façon suivante : SCR = BSCR+SCR op - max (0, Adj) avec : BSCR correspond au capital de solvabilité de base Adj correspond à l ajustement pour capacité d absorption des pertes par les provisions techniques et les impôts différés, qui ne sont pas pris en compte dans le BSCR ; SCR Op correspond au capital requis par le risque opérationnel. Le SCR est ajusté de la somme des capacité d absorption des provisions techniques et des impôts différés : Adj = Adj TP + Adj DT Le BSCR correspond à l exigence en capital brute de capacité d absorption des provisions techniques (participations aux bénéfices). Un BSCR net de cette capacité est également calculé pour l évaluation du montant d ajustement.

36 Structure de la formule standard Le BSCR : structure modulaire La formule standard s appuie sur une décomposition du BSCR en différents risques principaux, répartis en modules : le risque de marché, représentant les risques impactant la valeur de marché des instruments financiers (actions, taux d intérêts, prix de l immobilier, taux de change, etc.) ; les risques de souscription, provenant de l incertitude liée à la mesure des engagements pris par l assureur en vie, en santé et en non vie ; le risque de contrepartie, lié au défaut potentiel des contreparties (réassurance et SPV notamment) ; le risque sur les actifs incorporels, relatif à la perte de valeur de ces actifs. Chacune de ces charges en capital résulte de l agrégation de sous modules de risques élémentaires. Les calculs bruts et nets (BSCR net ) de capacité des provisions techniques sont gérés en pratique en parallèle.

37 Structure de la formule standard Le SCR opérationnel Le module opérationnel a pour objectif de capter le risque de pertes résultant de procédures internes, de membres du personnel ou de systèmes inadéquats ou défaillants, ou d événements extérieurs : SCR op = min(0,3.bscr; Op)+0,25.Exp ul Avec Op qui correspond au capital de base du risque opérationnel calculé en fonction Soit de primes acquises en vie et non vie au cours des 12 derniers mois, et des 12 mois précédents Soit des provisions techniques vie et non vie Et Exp ul qui désigne les dépenses encourues au cours des 12 derniers mois pour les contrats d assurance vie où le risque est porté par les assurés

38 Principes généraux de calcul du BSCR Formule modulaire qui permet de regarder indépendamment l impact de tous les risques quantifiables auxquels est soumis un organisme Approche par scénario ou par facteur : chaque module correspond à un stress donné (chute du marché actions, baisse des taux, choc de mortalité, catastrophe naturelle) ou application d une formule fermée Diversification entre les risques : elle est prise en compte par l utilisation de matrices de corrélation pour agréger le SCR de chaque module

39 Principes généraux de calcul du BSCR Deux approches de calcul différentes : Approche par scénario Application de chocs considérés comme «instantanés» au montant d actif et de passif (hors dette subordonnée) s appliquent aux provisions techniques hors marge pour risque pour éviter toute circularité L impact est ainsi mesuré par la variation des fonds propres de base : ΔBOF = Δ Asset - Δ Liab Approche par facteurs Application d une formule fermée calculant la charge en capital sur la base de paramètres standards

40 Principes généraux de calcul du BSCR Les techniques d atténuation du risque (couvertures financières, réassurance, SPV) doivent être prise en compte dans la variation des fonds propres : Si elles répondent aux critères d éligibilité; Elle génèrent néanmoins un risque de contrepartie. Les effets des actions du management doivent être intégrés pour le calcul des provisions techniques après choc

41 Principes généraux de calcul du BSCR

42 Différents niveaux de modélisation

43 Différents niveaux de modélisation Utilisation d USP Le principe des paramètres spécifiques à l organisme (Undertaking specific parameters USP) est de remplacer des paramètres de la formule standard pour certains sous-modules des risques Vie, Non-Vie et Santé. Sont éligibles aux USP : L écart type du risque prime et du risque primes brutes ainsi que le facteur d ajustement pour la réassurance non proportionnelle du sous module risque de primes et de réserves en non vie L augmentation du montant de rente du sous module risque de révision en vie L écart type du risque prime et du risque primes brutes ainsi que le facteur d ajustement pour la réassurance non proportionnelle du sous module risque de primes et de réserves en santé non SLT L augmentation du montant de rente du sous module risque de révision santé Les USP sont supposés représenter de manière satisfaisante le profil de risque de l entreprise. Le recours aux USP peut être demandé indépendamment pour chaque segment d activité.

44 Différents niveaux de modélisation Utilisation d un modèle interne Les assureurs peuvent avoir recours à un modèle interne (MI) complet ou partiel. Le MI doit être soumis à approbation préalable de l autorité de contrôle Les superviseurs ont 6 mois pour se prononcer sur la demande, une fois qu elle a été reçue en intégralité. L approbation ne doit être accordée que si le système de gestion des risques et la gouvernance du modèle sont sains et que le modèle satisfait à une série de «tests» On ne peut pas changer de MI, ni revenir à la formule standard, à sa guise! Et pas de «cherry-picking»!

45 SCR fréquence de calcul, add-on & non-respect (art. 37, 102 & 138) Le SCR est calculé au moins une fois par an (MCR = trimestriel) Il est suivi en permanence, de même que le niveau de fonds propres admissibles Il doit être immédiatement recalculé si le profil de risque de l entreprise est modifié de façon significative Le superviseur peut exiger un re-calcul Le superviseur peut imposer la méthode de calcul (USP, MI) la plus à même de bien refléter le profil de risque Possibilité d imposer un capital add-on (profil de risque ou gouvernance) Non-respect du SCR : plan de rétablissement sous 6+3 mois.

46 SOLVABILITÉ 2 PILIER 2 EXIGENCES QUALITATIVES ET GOUVERNANCE

47 Pilier 2 exigences qualitatives Le Pilier 1 permet d offrir une image fidèle de la situation de solvabilité de l entreprise à l horizon d un an. Toutefois, une telle image n a d intérêts que si elle s accompagne: D une gouvernance garantissant une gestion saine, prudente et efficace de l organisme (exigence de compétence, prévenance des conflits d intérêts) De dispositifs de contrôle interne garantissant la fiabilité de l information permettant d alimenter le Pilier 1 D une gestion fine des risques pris par l entreprise D une vision ne se limitant pas à un horizon d un an Solvabilité II vise à un renforcement de la gouvernance et de la gestion des risques => en ligne avec les best practice, et beaucoup plus complet que la réglementation actuelle!

48 Système de gouvernance (art ) Le système de gouvernance concerne l ensemble du fonctionnement de l organisme, et pas seulement l organisation du CA et de la DG Il repose sur une identification claire : De la structure organisationnelle (AMSB - administrative, management or supervisory body, fonctions clés) Des processus décisionnels (four-eye principle) De la répartition des tâches et des responsabilités (séparation des fonctions) Des chaînes de communication et de reporting Des processus de rémunération. Un double objectif : transparence et efficacité, garanti par la nécessité de disposer d une documentation écrite interne sur la plupart des procédures de l entreprise

49 Système de gouvernance (art ) Pas de structure imposée => grande souplesse d organisation mais obligation d avoir 4 fonctions clés : Règles de compétence et d honorabilité Possibilité d externalisation des fonctions, mais pas de la responsabilité!

50 ORSA (art. 45) L ORSA est une évaluation interne à l organisme de son profil de risque et de sa solvabilité. Son objectif est de relier : C est bien plus un outil stratégique que prudentiel.

51 L ORSA, pour quoi faire? L entreprise doit réaliser un ORSA De manière régulière, au moins une fois par an => Regular ORSA Objectifs : S assurer : De la cohérence entre les montants de provisions techniques et de SCR et le profil de risque propre de l entreprise ; Du respect des exigences règlementaires de capitaux en hypothèses de continuité d activité Évaluer : Les risques émergents des calculs des provisions techniques et du SCR ; Le besoin global de solvabilité de l entreprise Planifier : Les besoins futurs de fonds propres Préalablement à toute décision stratégique => Project-based ORSA Objectifs : S assurer : De la cohérence de la décision avec l appétit au risque défini par l entreprise Du calcul correct des provisions techniques et du SCR «post-décision» Évaluer : Les risques liés à l orientation stratégique Planifier : Les besoins de fonds propres pour couvrir les exigences règlementaires induites et le besoin global de solvabilité

52 Placements - Principe de la personne prudente (art ) «Principe de la personne prudente» (PPP) Remplace les limites quantitatives sur les placements (couverture des engagements réglementés) de Solvabilité 1 PPP : être capable d identifier, mesurer, gérer, suivre et contrôler les risques associés à ses placements et autres instruments financiers En pratique, veiller à la sécurité, qualité, liquidité, rentabilité et disponibilité des actifs. Exemples : utilisation des dérivés pour réduire les risques (et pas à des fins spéculatives) ; éviter les concentrations de toutes sortes ; conserver la part de non coté à un niveau prudent Traitement des UC comme sous Solvabilité 1 => représentation des passifs UC par les actifs correspondants Liberté d investissement réaffirmée

53 SOLVABILITÉ 2 PILIER 3 REPORTING & INFORMATION DU PUBLIC

54 Pilier 3 reporting & information du public Les piliers 1 et 2 «donnent la recette» aux organismes pour assurer leur solvabilité. Mais ces deux piliers n auraient aucune valeur sans: Une transparence vis-à-vis du public permettant d assurer le niveau d information suffisant: Des assurés (qu ils soient clients, sociétaires, adhérents, ) Des marchés et des analystes (objectif de se défaire de la dépendance vis-à-vis des agences de ratings) Un reporting détaillé à l autorité de contrôle Un audit des données Solvabilité 2

55 Pilier 3 reporting & information du public

56 Principes généraux Harmonisation complète => Reporting Solvabilité 2 a vocation à remplacer reporting prudentiel actuel : États Solvabilité II => Remplacement de l essentiel des états C / T / G Rapports narratifs SFCR / RSR => Remplacement des rapports de solvabilité et de contrôle interne Maintien de spécificités nationales : Dans les domaines qui ne sont pas couverts par Solvabilité II Correspondant à des spécificités du marché ou de la législation Ont vocation à rester exceptionnels

57 Fréquence et délais du reporting Fréquence du reporting narratif : SFCR : annuel RSR : complet tous les 1 à 3 ans, et résumé annuel (+ rapport ORSA) => en fonction du Risk Assessment Rapport ORSA : à chaque réalisation de l ORSA (au moins annuel) Fréquence des états Solvabilité II : Délais : États dans leur intégralité => annuels États de base => trimestriels 14 semaines après la fin de l exercice pour le reporting annuel solo (18 semaines pour les groupes, sauf SFCR unique), 5 semaines pour les états trimestriels Délais allongés pour les 2/3 premiers exercices (période de transition) 2 semaines pour le rapport ORSA après l approbation par l AMSB (à la main de l entreprise)

Solvabilité 2 et mutuelles: état des lieux et priorités 2013. Paris, le 6 juin 2013

Solvabilité 2 et mutuelles: état des lieux et priorités 2013 Paris, le Programme Évolutions quantitatives et impacts associés Enseignements à tirer des derniers travaux demandés par l EIOPA (Pilier 1)

Solvabilité 2 et mutuelles: état des lieux et priorités 2013 Paris, le Programme Évolutions quantitatives et impacts associés Enseignements à tirer des derniers travaux demandés par l EIOPA (Pilier 1)

Comment piloter une entreprise d assurance IARD sous Solvabilité II?

Comment piloter une entreprise d assurance IARD sous Solvabilité II? Journées IARD de l Institut des Actuaires Les nouveaux défis de l assurance IARD liés à Solvabilité II 11 avri l 2012 Gildas Robert,

Comment piloter une entreprise d assurance IARD sous Solvabilité II? Journées IARD de l Institut des Actuaires Les nouveaux défis de l assurance IARD liés à Solvabilité II 11 avri l 2012 Gildas Robert,

Christian Lopez Responsable Recherche Tél. 01 53 15 70 79 christian.lopez@cpr-am.fr 25/06/2014

Comment s adapter aux modèles standards : de la recherche aux nouvelles offres de services et de produits Christian Lopez Responsable Recherche Tél. 01 53 15 70 79 christian.lopez@cpr-am.fr 25/06/2014

Comment s adapter aux modèles standards : de la recherche aux nouvelles offres de services et de produits Christian Lopez Responsable Recherche Tél. 01 53 15 70 79 christian.lopez@cpr-am.fr 25/06/2014

SOLVABILITE II Glossaire et notions clés

SOLVABILITE II Glossaire et notions clés Version septembre 2013 A Actuaire Spécialiste qui applique la statistique et le calcul des probabilités pour la conduite d opérations financières et d assurance.

SOLVABILITE II Glossaire et notions clés Version septembre 2013 A Actuaire Spécialiste qui applique la statistique et le calcul des probabilités pour la conduite d opérations financières et d assurance.

Préparation à Solvabilité II. Présentation du calendrier et des projets de textes de niveau 3. 7 août 2014 version 1.0

Préparation à Solvabilité II Présentation du calendrier et des projets de textes de niveau 3 7 août 2014 version 1.0 Sommaire 1 Le programme de travail pour la finalisation du niveau 3 s échelonne sur

Préparation à Solvabilité II Présentation du calendrier et des projets de textes de niveau 3 7 août 2014 version 1.0 Sommaire 1 Le programme de travail pour la finalisation du niveau 3 s échelonne sur

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

rv de septembre - 09/09/2008 - XC

rv de septembre - 09/09/2008 - XC Rendez-vous de septembre 9 septembre 2008 - Monte Carlo LE TRANSFERT DE RISQUES DANS SOLVABILITÉ II Xavier Cognat Fédération Française des Sociétés d Assurances rv de

rv de septembre - 09/09/2008 - XC Rendez-vous de septembre 9 septembre 2008 - Monte Carlo LE TRANSFERT DE RISQUES DANS SOLVABILITÉ II Xavier Cognat Fédération Française des Sociétés d Assurances rv de

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Rapport au Président de la République relatif à l ordonnance n o 2015-378 du 2 avril 2015 transposant la directive

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Rapport au Président de la République relatif à l ordonnance n o 2015-378 du 2 avril 2015 transposant la directive

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Journées d études IARD de l Institut des Actuaires Risques de souscription / provisionnement

www.pwc.com Journées d études IARD de l Institut des Actuaires Risques de souscription / provisionnement Reims 31 mars 2011 Agenda Section Description 1 Une compagnie d assurance peut-elle faire faillite?

www.pwc.com Journées d études IARD de l Institut des Actuaires Risques de souscription / provisionnement Reims 31 mars 2011 Agenda Section Description 1 Une compagnie d assurance peut-elle faire faillite?

SOLVABILITÉ 2 : DÉCRYPTAGE DES ACTES DÉLÉGUÉS

SOLVABILITÉ 2 : DÉCRYPTAGE DES ACTES DÉLÉGUÉS Pilier 1 (hors aspects purement quantitatifs) (44) Comme les bénéfices attendus inclus dans les primes futures de contrats d assurance et de réassurance non-vie

SOLVABILITÉ 2 : DÉCRYPTAGE DES ACTES DÉLÉGUÉS Pilier 1 (hors aspects purement quantitatifs) (44) Comme les bénéfices attendus inclus dans les primes futures de contrats d assurance et de réassurance non-vie

Reporting sous Solvabilité II

Paris, 23 octobre 2012 Dominik SMONIEWSKI Conseiller Table des matières Reporting harmonisé Reporting national XBRL Préparation du secteur 2 / 18 Reporting harmonisé - Types de reporting Solvency and Financial

Paris, 23 octobre 2012 Dominik SMONIEWSKI Conseiller Table des matières Reporting harmonisé Reporting national XBRL Préparation du secteur 2 / 18 Reporting harmonisé - Types de reporting Solvency and Financial

Jean-Francois DECROOCQ - 03/01/2012

www.varm.fr Solvabilité 2 commentaires sur l ORSA Jean-Francois DECROOCQ - 03/01/2012 Sommaire Introduction... 2 Principes pour une gestion intégrée des risques... 3 La mise en place de l ORSA... 5 Introduction

www.varm.fr Solvabilité 2 commentaires sur l ORSA Jean-Francois DECROOCQ - 03/01/2012 Sommaire Introduction... 2 Principes pour une gestion intégrée des risques... 3 La mise en place de l ORSA... 5 Introduction

Solvabilité II & IFRS 4

INTRODUCTION Solvabilité II & IFRS 4 Vers la possibilité d une Convergence. FARIA Caroline Année Universitaire : 2012 2013 Mémoire présenté le 19 septembre 2013 Ecole Supérieure de l Assurance ESA MBA

INTRODUCTION Solvabilité II & IFRS 4 Vers la possibilité d une Convergence. FARIA Caroline Année Universitaire : 2012 2013 Mémoire présenté le 19 septembre 2013 Ecole Supérieure de l Assurance ESA MBA

Critères de validation des modèles internes en assurance vie :

Critères de validation des modèles internes en assurance vie : Use tests, intégration des modèles dans les processus de prise de décision et approche ERM Vladislav GRIGOROV, CRO, SwissLife France David

Critères de validation des modèles internes en assurance vie : Use tests, intégration des modèles dans les processus de prise de décision et approche ERM Vladislav GRIGOROV, CRO, SwissLife France David

TECH COMPRENDRE LA NOTION DE GROUPE PRUDENTIEL INFOTECH # 33 INTRODUCTION RAPPEL : QUEL CONTOUR DU GROUPE D ASSURANCE AUJOURD HUI?

COMPRENDRE LA NOTION DE GROUPE PRUDENTIEL INTRODUCTION Marie-Laure DREYFUSS ASSOCIÉE Responsable du Pôle Gouvernance Tel. : + 33 (0)4 72 18 58 58 E-mail : marie-laure.dreyfuss@actuaris.com En matière de

COMPRENDRE LA NOTION DE GROUPE PRUDENTIEL INTRODUCTION Marie-Laure DREYFUSS ASSOCIÉE Responsable du Pôle Gouvernance Tel. : + 33 (0)4 72 18 58 58 E-mail : marie-laure.dreyfuss@actuaris.com En matière de

Norme internationale d information financière 4 Contrats d assurance

Norme internationale d information financière 4 Contrats d assurance Objectif 1 L objectif de la présente norme est de spécifier l information financière pour les contrats d assurance devant être établie

Norme internationale d information financière 4 Contrats d assurance Objectif 1 L objectif de la présente norme est de spécifier l information financière pour les contrats d assurance devant être établie

L ORSA : quelles conséquences sur le pilotage stratégique de l entreprise?

Conseil en Organisation et Management secteur assurance L ORSA : quelles conséquences sur le pilotage stratégique de l entreprise? 24 novembre 2010 Sommaire Ce qui se dit sur l ORSA L ORSA et le modèle

Conseil en Organisation et Management secteur assurance L ORSA : quelles conséquences sur le pilotage stratégique de l entreprise? 24 novembre 2010 Sommaire Ce qui se dit sur l ORSA L ORSA et le modèle

La formule standard (version QIS5), leviers et/ou incertitudes pour des garanties Epargne et Retraite

, leviers et/ou incertitudes pour des garanties Epargne et Retraite") Ecole nationale d assurances Thèse professionnelle Présentée en vue d obtenir le MBA Manager d entreprise spécialisation Assurance Président du jury : François EWALD, Professeur au Cnam La formule standard

Ecole nationale d assurances Thèse professionnelle Présentée en vue d obtenir le MBA Manager d entreprise spécialisation Assurance Président du jury : François EWALD, Professeur au Cnam La formule standard

SESSION SPECIALE. Impacts de SOLVENCY 2 sur vos contrats d assurances

Association pour le Management des Risques et des Assurances de l Entreprise SESSION SPECIALE Impacts de SOLVENCY 2 sur vos contrats d assurances AMRAE LE JEUDI 22 SEPTEMBRE 2011 -2- PLAN DE L INTERVENTION

Association pour le Management des Risques et des Assurances de l Entreprise SESSION SPECIALE Impacts de SOLVENCY 2 sur vos contrats d assurances AMRAE LE JEUDI 22 SEPTEMBRE 2011 -2- PLAN DE L INTERVENTION

des compagnies d assurance : évolutions récentes

Les Contrôle normes IFRS de la solvabilité en assurance des compagnies d assurance : évolutions récentes - DIAF Hanoi, le 28 février 2005 Pierre THEROND Consultant JWA - Actuaires & chargé de cours à l

Les Contrôle normes IFRS de la solvabilité en assurance des compagnies d assurance : évolutions récentes - DIAF Hanoi, le 28 février 2005 Pierre THEROND Consultant JWA - Actuaires & chargé de cours à l

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2015-513 du 7 mai 2015 pris pour l application de l ordonnance n o 2015-378 du 2 avril 2015 transposant

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2015-513 du 7 mai 2015 pris pour l application de l ordonnance n o 2015-378 du 2 avril 2015 transposant

SOLVENCY II - PILLAR 2 Vue générale. Jean-Francois DECROOCQ Présentation interne

SOLVENCY II - PILLAR 2 Vue générale Jean-Francois DECROOCQ Présentation interne 1 Pilier 2: la maitrise des risques Dans un premier temps, l attention s est portée sur la mesure quantitative du risque

SOLVENCY II - PILLAR 2 Vue générale Jean-Francois DECROOCQ Présentation interne 1 Pilier 2: la maitrise des risques Dans un premier temps, l attention s est portée sur la mesure quantitative du risque

Résultats du premier trimestre 2015. SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 %

SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 % SCOR démarre l année avec de solides performances grâce à la mise en œuvre rigoureuse de son plan stratégique

SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 % SCOR démarre l année avec de solides performances grâce à la mise en œuvre rigoureuse de son plan stratégique

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

SOLVENCY II: GOUVERNANCE ET NOUVELLE POLITIQUE DE EIFR 25.06.2014

SOLVENCY II: GOUVERNANCE ET NOUVELLE POLITIQUE DE RISQUE EIFR 25.06.2014 LA MUTUALITÉ FRANÇAISE La mutualité française en quelques chiffres 2 LES CHIFFRES CLÉS ET L ORGANISATION DE LA MUTUALITÉ Un acteur

SOLVENCY II: GOUVERNANCE ET NOUVELLE POLITIQUE DE RISQUE EIFR 25.06.2014 LA MUTUALITÉ FRANÇAISE La mutualité française en quelques chiffres 2 LES CHIFFRES CLÉS ET L ORGANISATION DE LA MUTUALITÉ Un acteur

Note TDTE N 44. Philippe Foulquier, Directeur du pôle «Analyse Financière et Comptabilité» de l EDHEC.

Note TDTE N 44 La gestion de l épargneretraite à long-terme : Attention au cadre prudentiel réglementaire! Auteur Philippe Foulquier, Directeur du pôle «Analyse Financière et Comptabilité» de l EDHEC.

Note TDTE N 44 La gestion de l épargneretraite à long-terme : Attention au cadre prudentiel réglementaire! Auteur Philippe Foulquier, Directeur du pôle «Analyse Financière et Comptabilité» de l EDHEC.

IFRS - Principes clés. Le 6 janvier 2005

IFRS - Principes clés Le 6 janvier 2005 Avertissement La présentation ci-après donne une vue d ensemble des normes IFRS en l état actuel des informations disponibles. Un certain degré d incertitude demeure

IFRS - Principes clés Le 6 janvier 2005 Avertissement La présentation ci-après donne une vue d ensemble des normes IFRS en l état actuel des informations disponibles. Un certain degré d incertitude demeure

Introduction Jean-Philippe Thierry, vice-président de l ACP

Introduction Jean-Philippe Thierry, vice-président de l ACP Banque de France - Autorité de Contrôle Prudentiel 2 Vidéo 3 Sommaire Conférence animée par Cyril Roux, premier secrétaire général adjoint de

Introduction Jean-Philippe Thierry, vice-président de l ACP Banque de France - Autorité de Contrôle Prudentiel 2 Vidéo 3 Sommaire Conférence animée par Cyril Roux, premier secrétaire général adjoint de

Wolters Kluwer Financial Services FRSGlobal

Wolters Kluwer Financial Services FRSGlobal Plateforme intégrée de gestion des risques et de conformité réglementaire Solvabilité II - Gestion et Qualité des données Des enjeux essentiels pour une remise

Wolters Kluwer Financial Services FRSGlobal Plateforme intégrée de gestion des risques et de conformité réglementaire Solvabilité II - Gestion et Qualité des données Des enjeux essentiels pour une remise

Solvabilité II Les impacts sur la tarification et l offre produit

Solvabilité II Les impacts sur la tarification et l offre produit Colloque du CNAM 6 octobre 2011 Intervenants OPTIMIND Gildas Robert actuaire ERM, senior manager AGENDA Introduction Partie 1 Mesures de

Solvabilité II Les impacts sur la tarification et l offre produit Colloque du CNAM 6 octobre 2011 Intervenants OPTIMIND Gildas Robert actuaire ERM, senior manager AGENDA Introduction Partie 1 Mesures de

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

Les placements des organismes d assurance à fin 2012

Les placements des organismes d assurance à fin 212 Gaël HAUTON Secrétariat général de l Autorité de contrôle prudentiel et de résolution Direction des Études Omar BIROUK et Alain Nicolas BOULOUX Direction

Les placements des organismes d assurance à fin 212 Gaël HAUTON Secrétariat général de l Autorité de contrôle prudentiel et de résolution Direction des Études Omar BIROUK et Alain Nicolas BOULOUX Direction

Solvabilité II. De Solvabilité I àsolvabilitéii. Les trois piliers. Le processus «Lamfalussy» Le calendrier. Le rôle de la FFSA aujourd hui

De Solvabilité I àsolvabilitéii Les trois piliers Le processus «Lamfalussy» Le calendrier Le rôle de la FFSA aujourd hui Les points de vigilance La France en Europe Réavie 15 octobre 2009 2 De Solvabilité

De Solvabilité I àsolvabilitéii Les trois piliers Le processus «Lamfalussy» Le calendrier Le rôle de la FFSA aujourd hui Les points de vigilance La France en Europe Réavie 15 octobre 2009 2 De Solvabilité

Solvabilité II : Vers une approche globale et cohérente de la solvabilité

FINANCIAL SERVICES Solvabilité II : Vers une approche globale et cohérente de la solvabilité Des principes à la mise en oeuvre KPMG AUDIT SOMMAIRE Contexte et enjeux du projet Solvabilité II Les objectifs

FINANCIAL SERVICES Solvabilité II : Vers une approche globale et cohérente de la solvabilité Des principes à la mise en oeuvre KPMG AUDIT SOMMAIRE Contexte et enjeux du projet Solvabilité II Les objectifs

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2. Le cas des contrats d épargne : les approches «markedto model»

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2 Le cas des contrats d épargne : les approches «markedto model» Luca De Dominicis formation Sepia 10 juin 2008 Sommaire 1.

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2 Le cas des contrats d épargne : les approches «markedto model» Luca De Dominicis formation Sepia 10 juin 2008 Sommaire 1.

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation Conférence IMA du 05 avril 2012 Isabelle SAPET, Associée Programme 1. Introduction 2. Classification

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation Conférence IMA du 05 avril 2012 Isabelle SAPET, Associée Programme 1. Introduction 2. Classification

Mise en place du Mécanisme de Supervision Unique (MSU)

") Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Finance pour non financiers

Finance pour non financiers Managers non financiers Responsables opérationnels ayant à dialoguer avec les comptables et les financiers Savoir communiquer avec les financiers dans l entreprise : comptabilité,

Finance pour non financiers Managers non financiers Responsables opérationnels ayant à dialoguer avec les comptables et les financiers Savoir communiquer avec les financiers dans l entreprise : comptabilité,

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

QUANTIFICATION DU RISQUE

QUANTIFICATION DU RISQUE Journées d études de Deauville, le 16 septembre 2011 OPÉRATIONNEL 1.Solvabilité 2 et le Risque Opérationnel 2.La gestion du Risque Opérationnel 3.Les méthodes de quantification

QUANTIFICATION DU RISQUE Journées d études de Deauville, le 16 septembre 2011 OPÉRATIONNEL 1.Solvabilité 2 et le Risque Opérationnel 2.La gestion du Risque Opérationnel 3.Les méthodes de quantification

Présentation du métier d actuaire vie

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : FCPT1502022D Intitulé du texte : décret relatif à la transposition de la directive 2009/138/CE (Solvabilité II) et portant diverses dispositions d adaptation

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : FCPT1502022D Intitulé du texte : décret relatif à la transposition de la directive 2009/138/CE (Solvabilité II) et portant diverses dispositions d adaptation

Provisions pour risques croissants en santé SACEI 13 mars 2008

Provisions pour risques croissants en santé SACEI 13 mars 2008 Anne MARION A C T U A R I E L L E S actuarielles@actuarielles.com L aléa en santé Assurance vie : (décès) Survenance certaine à date aléatoire

Provisions pour risques croissants en santé SACEI 13 mars 2008 Anne MARION A C T U A R I E L L E S actuarielles@actuarielles.com L aléa en santé Assurance vie : (décès) Survenance certaine à date aléatoire

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

De ces 6 blocs, le Groupe OFI est concerné par les blocs marché et défaut relatifs aux investissements financiers.

Calcul du SCR marché Rappel : Dans le cadre de la nouvelle réglementation de l assurance Solvabilité 2, le premier pilier quantitatif définit les normes de calcul des fonds propres réglementaires. Le SCR

Calcul du SCR marché Rappel : Dans le cadre de la nouvelle réglementation de l assurance Solvabilité 2, le premier pilier quantitatif définit les normes de calcul des fonds propres réglementaires. Le SCR

Cadre de référence de la gestion du patrimoine de l Institut Pasteur

Cadre de référence de la gestion du patrimoine de l Institut Pasteur Préambule Fondation privée reconnue d utilité publique à but non lucratif, l Institut Pasteur dispose de différents types de ressources

Cadre de référence de la gestion du patrimoine de l Institut Pasteur Préambule Fondation privée reconnue d utilité publique à but non lucratif, l Institut Pasteur dispose de différents types de ressources

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

LE CONTRAT DE CAPITALISATION Une opportunité de placement financier

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

XBRL, Solvabilité II et l Autorité de Contrôle Prudentiel

XBRL, Solvabilité II et l Autorité de Contrôle Prudentiel Conférence XBRL France - XBRL Europe Mardi 23 octobre 2012 Jean-Luc MENDA, Directeur Adjoint Responsable du Système d information Autorité de contrôle

XBRL, Solvabilité II et l Autorité de Contrôle Prudentiel Conférence XBRL France - XBRL Europe Mardi 23 octobre 2012 Jean-Luc MENDA, Directeur Adjoint Responsable du Système d information Autorité de contrôle

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES Séminaire - Atelier La mesure des performances des compagnies d assurances 1 ère communication Généralités sur les processus d évaluation des activités

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES Séminaire - Atelier La mesure des performances des compagnies d assurances 1 ère communication Généralités sur les processus d évaluation des activités

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

L AUDIT INTERNE DES COMPAGNIES D ASSURANCES. TRANSVERS CONSULTING L'audit des compagnies d'assurances 2005 1

L AUDIT INTERNE DES COMPAGNIES D ASSURANCES 2005 1 Séminaire - Atelier L audit interne dans l assurance 1 ère communication : Généralités sur l audit interne 2 ème communication : L audit interne des compagnies

L AUDIT INTERNE DES COMPAGNIES D ASSURANCES 2005 1 Séminaire - Atelier L audit interne dans l assurance 1 ère communication : Généralités sur l audit interne 2 ème communication : L audit interne des compagnies

n 44 avril 2015 Stress test EIOPA 2014 : échantillon européen, situation domestique et benchmarkings

n 44 avril 2015 Stress test EIOPA 2014 : échantillon européen, situation domestique et benchmarkings Sommaire 1. PRÉSENTATION GÉNÉRALE DE L EXERCICE... 6 1.1. Contours de l exercice... 6 1.1.1. Coordination

n 44 avril 2015 Stress test EIOPA 2014 : échantillon européen, situation domestique et benchmarkings Sommaire 1. PRÉSENTATION GÉNÉRALE DE L EXERCICE... 6 1.1. Contours de l exercice... 6 1.1.1. Coordination

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO. (avril 2014)

") REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

inférieur par rapport aux créances de tous les autres créanciers et ne seront remboursés qu'après règlement de toutes les autres dettes en cours à ce

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

n 20 octobre 2013 La situation des mutuelles du code de la mutualité en 2012 n 23 novembre 2013 1

n 20 octobre 2013 La situation des mutuelles du code de la mutualité en 2012 n 23 novembre 2013 1 Sommaire 1. INTRODUCTION 5 1.1 Les mutuelles du code de la mutualité, des acteurs importants du secteur

n 20 octobre 2013 La situation des mutuelles du code de la mutualité en 2012 n 23 novembre 2013 1 Sommaire 1. INTRODUCTION 5 1.1 Les mutuelles du code de la mutualité, des acteurs importants du secteur

Quantitative Reporting Templates Etats Réassurance. 28/02/2013 Auditorium de Groupama

Quantitative Reporting Templates Etats Réassurance 28/02/2013 Auditorium de Groupama 1 QRT Etats Réassurance Etat J1_Basic Cet état recense pour chaque LOB les 10 plus importants risques réassurés en facultative

Quantitative Reporting Templates Etats Réassurance 28/02/2013 Auditorium de Groupama 1 QRT Etats Réassurance Etat J1_Basic Cet état recense pour chaque LOB les 10 plus importants risques réassurés en facultative

ESSEC. Cours «Management bancaire» Séance 3 Le risque de crédit

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

Préparation à Solvabilité II

Préparation à Solvabilité II Traduction partielle des spécifications techniques EIOPA du 30 avril 2014 : valorisation du bilan prudentiel 16 mai 2014 version 1.0 Avertissement L Autorité européenne des

Préparation à Solvabilité II Traduction partielle des spécifications techniques EIOPA du 30 avril 2014 : valorisation du bilan prudentiel 16 mai 2014 version 1.0 Avertissement L Autorité européenne des

Exigences de communication financière sur la composition des fonds propres Texte des règles

Comité de Bâle sur le contrôle bancaire Exigences de communication financière sur la composition des fonds propres Texte des règles Juin 2012 Le présent document est traduit de l anglais. En cas de doute

Comité de Bâle sur le contrôle bancaire Exigences de communication financière sur la composition des fonds propres Texte des règles Juin 2012 Le présent document est traduit de l anglais. En cas de doute

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : FCPX1431022R Intitulé du texte : Ordonnance relative à la transposition de la directive 2009/138/CE (Solvabilité II) et portant diverses dispositions

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : FCPX1431022R Intitulé du texte : Ordonnance relative à la transposition de la directive 2009/138/CE (Solvabilité II) et portant diverses dispositions

États financiers Exane 2013. c onsolidés 5

É t a t s f i n a n c i e r s E x a n e 2 0 1 3 États financiers Exane 2013 3 C omptes annuels c onsolidés 5 C omptes annuels Exane SA 57 États financiers Exane 2013 4 États financiers Exane 2013 5 C

É t a t s f i n a n c i e r s E x a n e 2 0 1 3 États financiers Exane 2013 3 C omptes annuels c onsolidés 5 C omptes annuels Exane SA 57 États financiers Exane 2013 4 États financiers Exane 2013 5 C

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé Plan de l intervention 1 2 3 Généralités sur le fonctionnement de l assurance

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé Plan de l intervention 1 2 3 Généralités sur le fonctionnement de l assurance

Solvabilité II : Retour d expérience sur quelques aspects du Pilier II

Solvabilité II : Retour d expérience sur quelques aspects du Pilier II Vladislav GRIGOROV SL France Journées d études IA de Deauville, 4 octobre 2013 Introduction Le Pilier I et les dispositifs de reporting

Solvabilité II : Retour d expérience sur quelques aspects du Pilier II Vladislav GRIGOROV SL France Journées d études IA de Deauville, 4 octobre 2013 Introduction Le Pilier I et les dispositifs de reporting

CONTRÔLER LES PARAMÈTRES

CONTRÔLER LES PARAMÈTRES Accédez à des informations complémentaires via www.integrale2014.be/fr/gestion Integrale Rapport annuel 2014 Rapports de gestion & du Réviseur Contexte financier Le contexte financier

CONTRÔLER LES PARAMÈTRES Accédez à des informations complémentaires via www.integrale2014.be/fr/gestion Integrale Rapport annuel 2014 Rapports de gestion & du Réviseur Contexte financier Le contexte financier

LIGNE DIRECTRICE SUR LA GESTION DU RISQUE DE TAUX D INTÉRÊT

LIGNE DIRECTRICE SUR LA GESTION DU RISQUE DE TAUX D INTÉRÊT Avril 2009 Table des matières Préambule...3 Introduction...4 Champ d application...5 Entrée en vigueur et processus de mise à jour...6 1. Risque

LIGNE DIRECTRICE SUR LA GESTION DU RISQUE DE TAUX D INTÉRÊT Avril 2009 Table des matières Préambule...3 Introduction...4 Champ d application...5 Entrée en vigueur et processus de mise à jour...6 1. Risque

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Atelier n 6 Commission Solvabilité II 11h30 12h30

Atelier n 6 Commission Solvabilité II 11h30 12h30 Best Estimate Non-Vie 1. Introduction 2. Grands principes et définitions 3. Zoom sur certaines problématiques 1. Introduction Contexte Entrée en vigueur

Atelier n 6 Commission Solvabilité II 11h30 12h30 Best Estimate Non-Vie 1. Introduction 2. Grands principes et définitions 3. Zoom sur certaines problématiques 1. Introduction Contexte Entrée en vigueur

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

Cornèr Banque (Luxembourg) Informations au titre du Pilier III de Bâle II au 31 décembre 2012

Informations au titre du Pilier III de Bâle II au 31 décembre 2012") Cornèr Banque (Luxembourg) Informations au titre du Pilier III de Bâle II au 31 décembre 2012 Information au titre du Pilier III de Bâle II au 31 décembre 2012 Table des matières 1. Introduction 3 1.1.

Cornèr Banque (Luxembourg) Informations au titre du Pilier III de Bâle II au 31 décembre 2012 Information au titre du Pilier III de Bâle II au 31 décembre 2012 Table des matières 1. Introduction 3 1.1.

Solvabilité II et rentabilité ajustée au risque des produits en assurance-vie

Solvabilité II et rentabilité ajustée au risque des produits en assurance-vie Vladislav GRIGOROV, CRO SwissLife France Journées d études de l IA, Deauville, 21 septembre 2012 Introduction Solvency II représente

Solvabilité II et rentabilité ajustée au risque des produits en assurance-vie Vladislav GRIGOROV, CRO SwissLife France Journées d études de l IA, Deauville, 21 septembre 2012 Introduction Solvency II représente

De la pertinence de la calibration du risque private equity dans la formule standard de Solvency II

Une publication de l'edhec Financial Analysis and Accounting Research Centre De la pertinence de la calibration du risque private equity dans la formule standard de Solvency II avril 2010 avec le soutien

Une publication de l'edhec Financial Analysis and Accounting Research Centre De la pertinence de la calibration du risque private equity dans la formule standard de Solvency II avril 2010 avec le soutien

L'analyse de la structure financière

2 L'analyse de la structure financière Les différentes conceptions La structure financière d une entreprise dépend principalement des contraintes technico-économiques liées à la nature des activités développées

2 L'analyse de la structure financière Les différentes conceptions La structure financière d une entreprise dépend principalement des contraintes technico-économiques liées à la nature des activités développées

IFRS Etats financiers consolidés abrégés (en milliers d euros)

") IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

Définitions. Les assurances de personnes. Les contrats et les garanties. Les assurances en cas de vie et les bons de capitalisation

FFSA Définitions Les assurances de personnes Les contrats et les garanties Les assurances en cas de vie et les bons de capitalisation Assurance en cas de vie Contrat d assurance, souscrit individuellement

FFSA Définitions Les assurances de personnes Les contrats et les garanties Les assurances en cas de vie et les bons de capitalisation Assurance en cas de vie Contrat d assurance, souscrit individuellement

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises modifié par les règlements n 92 04 du 17 juillet 1992, n 95-04 du 21 juillet 1995,

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises modifié par les règlements n 92 04 du 17 juillet 1992, n 95-04 du 21 juillet 1995,

Le Data Risk Center. Plateforme de pilotage et de gestion des risques Pilier I de la directive Solvabilité II

Le Data Risk Center Plateforme de pilotage et de gestion des risques Pilier I de la directive Solvabilité II Sommaire Le conseil en Risk Management 1) Le projet Solvabilité II Objectifs et moyens à mettre

Le Data Risk Center Plateforme de pilotage et de gestion des risques Pilier I de la directive Solvabilité II Sommaire Le conseil en Risk Management 1) Le projet Solvabilité II Objectifs et moyens à mettre

Lettre d information aux porteurs de parts du FCP INTRINSEQUE FLEXIBLE

3, rue Boudreau 75009 PARIS Tél +33 (0)1 44 94 29 24 / Fax +33 (0)1 44 94 23 35 Paris, le 19/6/2013 Lettre d information aux porteurs de parts du FCP INTRINSEQUE FLEXIBLE Part I : FR0010758722 / Part P

3, rue Boudreau 75009 PARIS Tél +33 (0)1 44 94 29 24 / Fax +33 (0)1 44 94 23 35 Paris, le 19/6/2013 Lettre d information aux porteurs de parts du FCP INTRINSEQUE FLEXIBLE Part I : FR0010758722 / Part P

En 2013, 605 organismes pratiquent

j u i n Le marché de l assurance complémentaire santé : des excédents dégagés en 2013 En 2013, 33 milliards d euros de cotisations ont été collectés sur le marché de l assurance complémentaire santé en

j u i n Le marché de l assurance complémentaire santé : des excédents dégagés en 2013 En 2013, 33 milliards d euros de cotisations ont été collectés sur le marché de l assurance complémentaire santé en

ÉTATS FINANCIERS EXANE 2014

ÉTATS FINANCIERS EXANE 2014 ÉTATS FINANCIERS EXANE 2014 3 COMPTES ANNUELS CONSOLIDÉS 5 COMPTES ANNUELS EXANE SA 55 ÉTATS FINANCIERS EXANE 2014 4 ÉTATS FINANCIERS EXANE 2014 5 COMPTES ANNUELS CONSOLIDÉS

ÉTATS FINANCIERS EXANE 2014 ÉTATS FINANCIERS EXANE 2014 3 COMPTES ANNUELS CONSOLIDÉS 5 COMPTES ANNUELS EXANE SA 55 ÉTATS FINANCIERS EXANE 2014 4 ÉTATS FINANCIERS EXANE 2014 5 COMPTES ANNUELS CONSOLIDÉS

Capital Requirement Regulation

Capital Requirement Regulation Sommaire du règlement UE n 575/2013 Exigences prudentielles applicables aux établissements de crédit et entreprises d investissement La directive CRD IV et le règlement

Capital Requirement Regulation Sommaire du règlement UE n 575/2013 Exigences prudentielles applicables aux établissements de crédit et entreprises d investissement La directive CRD IV et le règlement

Le produit diversifié comme nouvelle solution d Epargne

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Assurance : Notions de bases IMA 2011 Claire PELTIER. 07/07/2012 Claire PELTIER 1

Assurance : Notions de bases IMA 2011 Claire PELTIER 07/07/2012 Claire PELTIER 1 IMA 2011 1-VOCABULAIRE L assurance peut être définie comme une «opération par laquelle une partie (l assureur) s engage

Assurance : Notions de bases IMA 2011 Claire PELTIER 07/07/2012 Claire PELTIER 1 IMA 2011 1-VOCABULAIRE L assurance peut être définie comme une «opération par laquelle une partie (l assureur) s engage

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

COMPTES CONSOLIDÉS EN NORMES IAS/IFRS SAHAM Assurance Maroc au 31 décembre 2014

COMPTES CONSOLIDÉS EN NORMES IAS/IFRS SAHAM Assurance au 31 décembre 014 État de la Situation Financière IFRS au 31 décembre 014 et 013 État de résultat net et autres éléments du résultat golbal - IFRS

COMPTES CONSOLIDÉS EN NORMES IAS/IFRS SAHAM Assurance au 31 décembre 014 État de la Situation Financière IFRS au 31 décembre 014 et 013 État de résultat net et autres éléments du résultat golbal - IFRS

Guide méthodologique Utilisation de l état de contrôle de la participation aux bénéfices C22

Guide méthodologique Utilisation de l état de contrôle de la participation aux bénéfices C22 Les montants sont exprimés en milliers d euros et arrondis au millier d euros le plus proche. I. Utilisation

Guide méthodologique Utilisation de l état de contrôle de la participation aux bénéfices C22 Les montants sont exprimés en milliers d euros et arrondis au millier d euros le plus proche. I. Utilisation

Définitions LES ASSURANCES DE PERSONNES. Les contrats et les garanties LES ASSURANCES EN CAS DE VIE LES ASSURANCES EN CAS DE DÉCÈS, DE MALADIE

Définitions LES ASSURANCES DE PERSONNES Les contrats et les garanties LES ASSURANCES EN CAS DE VIE ET LES BONS DE CAPITALISATION Assurance en cas de vie Contrat d assurance, souscrit individuellement ou

Définitions LES ASSURANCES DE PERSONNES Les contrats et les garanties LES ASSURANCES EN CAS DE VIE ET LES BONS DE CAPITALISATION Assurance en cas de vie Contrat d assurance, souscrit individuellement ou

Annexes Financières. au 30 juin 2010

Annexes Financières au 30 juin 2010 Septembre 2007 Présentation du résultat : passage du résultat opérationnel au RBE La décomposition du résultat à partir d un RBE jusqu au résultat net publié permet

Annexes Financières au 30 juin 2010 Septembre 2007 Présentation du résultat : passage du résultat opérationnel au RBE La décomposition du résultat à partir d un RBE jusqu au résultat net publié permet

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

Avertissement sur les risques liés aux instruments financiers Clients professionnels

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Solvabilité 2, pour une meilleure protection des assurés européens

Solvabilité 2, pour une meilleure protection des assurés européens Solvabilité II, contrats responsables, normes IFRS, fiscalité : conséquences de ces normes sur le devenir des opérateurs et des couvertures

Solvabilité 2, pour une meilleure protection des assurés européens Solvabilité II, contrats responsables, normes IFRS, fiscalité : conséquences de ces normes sur le devenir des opérateurs et des couvertures

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

Les régimes de retraite de la branche 26

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 3 Document de travail, n engage pas le Conseil Les régimes de retraite

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 3 Document de travail, n engage pas le Conseil Les régimes de retraite

Bâle III : les impacts à anticiper

FINANCIAL SERVICES Bâle III : les impacts à anticiper Mars 2011 2 Bâle III Bâle III 3 1. Contexte Bâle III a été entériné en novembre 2010 lors du sommet du G20 de Séoul. De nouvelles règles annoncées

FINANCIAL SERVICES Bâle III : les impacts à anticiper Mars 2011 2 Bâle III Bâle III 3 1. Contexte Bâle III a été entériné en novembre 2010 lors du sommet du G20 de Séoul. De nouvelles règles annoncées