Le crédit d impôt recherche (CIR)

|

|

|

- Michele Vinet

- il y a 6 ans

- Total affichages :

Transcription

1 Le crédit d impôt recherche (CIR) Informations générales Activités concernées: Recherche Dépenses éligibles

2 DRRT des Hauts de France Délégation Régionale à la Recherche et à la Technologie Nord Pas-de-Calais Site de Lille Stéphane LELEU Délégué Régional Florin BREABAN Chargé de Mission CIR Fabienne MOTTE Assistante de Direction et de Gestion Carole VALLEE Chargée de Mission Fabienne GIARD Chargée de Mission Délégation Régionale à la Recherche et à la Technologie Nord Pas-de-Calais Site d Amiens Florence DJEDAÏNI-PILARD, Déléguée Régionale Adjointe Gaelle JOLIBOIS, Assistante de Direction et de Gestion drrt.hauts-de-france@recherche.gouv.fr 2

3 DRRT des Hauts de France Service chargé de l action déconcentrée de l État dans les domaines de la recherche, de la technologie, de l innovation et de la culture scientifique et technique. Parmi ses missions : Un rôle d animateur et d interface entre les différents partenaires de la recherche et de la technologie en région Une fonction officielle d expertises sur le crédit impôt recherche (CIR), les jeunes entreprises innovantes (JEI) et les contrats CIFRE Mise en place et suivi du volet recherche du contrat de projet État région (C.P.E.R.) Aide à l élaboration de la stratégie régionale de l innovation S3

4 CIR : Informations générales Le crédit d impôt recherche (CIR) : Créé en 1983 et réformé en Important dispositif fiscal d incitation à la R&D des entreprises. Selon les données de l OCDE (2012) : La France se situe toujours au-dessus de la moyenne des pays de l Union européenne s agissant de l effort des entreprises en matière de R&D (DIRDE = 1,44 % du PIB contre 1,2 % en moyenne) Suède = 2,34 % et l Allemagne = 1,94 % Région Nord Pas-de-Calais = 0,44 % Objectif d Horizon 2020 (DIRDE + DIRDA) : 3 % du PIB France (2012) = 2,2 % du PIB Nord Pas-de-Calais/Picardie (2012) = 1,1 % 4

5 Financements directs publics et CIR La France a un des plus hauts niveaux d aides publiques à l innovation* : Plus de 6 milliards d euros en 2012 Le CIR représente un peu moins des trois quarts * Rapport d information sur l investissement étranger en France par M. Philippe KEMEL 5

6 Financements directs publics nationaux Aides directes et indirectes à la RD dans les pays de l OCDE, % PIB,

7 CIR : Principes généraux Objectifs du Crédit d Impôt Recherche (CIR) : Favoriser les entreprises qui investissent dans des travaux de R&D Aider les entreprises à supporter les coûts des équipes R&D et à accéder à des compétences de haut niveau Accroître ainsi la capacité d innovation et la compétitivité des entreprises Entreprises concernées Entreprises industrielles, commerciales, agricoles, certaines assoc Modalités CIR : déduction de l impôt sur les sociétés ou de l impôt sur le revenu au titre de l année au cours de laquelle les dépenses de R&D ont été réalisées. 7

8 8 Quelques chiffres nationaux et régionaux

9 Données du CIR nationales Créance du CIR : M Dépenses déclarées: M dont part entreprises indépendantes < 250 salariés : 76 % des bénéficiaires 9 9

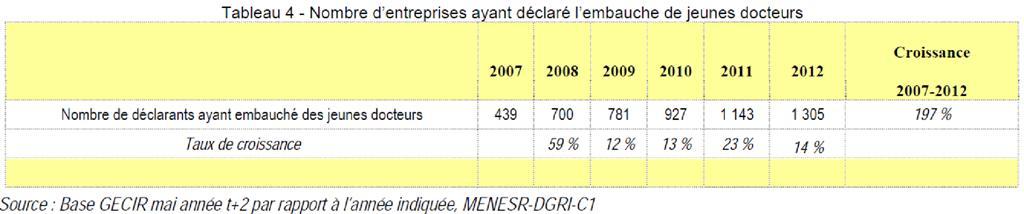

10 Le bilan 2013 des données du crédit d impôt recherche s appuie sur les déclarations fiscales des entreprises relatives à leurs dépenses réalisées en A partir de l année 2013, le CIR est la somme de trois composantes : le crédit d impôt au titre des dépenses de recherche (5,6 milliards d euros), le crédit d impôt au titre des dépenses d innovation (74 millions d euros), le crédit d impôt au titre des dépenses de stylisme des secteurs textile-habillementcuir (65 millions d euros). En 2013, près de entreprises déclarent 21 milliards d euros de dépenses éligibles pour les trois composantes, générant une créance totale de 5,7 milliards d euros. Plus de entreprises déclarent des dépenses dans le cadre du dispositif "jeunes docteurs" du CIR recherche. Elles sont plus de deux fois plus nombreuses qu en Le crédit d impôt correspondant est passé de 44 millions d euros à 107 millions d euros de 2008 à Un effort particulier a été réalisé cette année en collaboration avec les services fiscaux afin de s assurer de la fiabilité des données du CIR.

11 Personnel R&D dans les entreprises en France ETP Source: MENESR-SIES 11

12 12 Attractivité du CIR pour les PME et ETI

13 13 Distribution sectorielle

14 14 Distribution des dépenses

15 Evaluation de l impact du CIR Les études d impact conjointes menées par des chercheurs, le MENESR, la Direction du Trésor confirme l effet d addition d études précédentes : +1 de CIR + 1 R&D de l entreprise, sur la période Augmentation de 20,4 % des brevets internationaux en France entre 2007 et 2013 Progression de 16,8 % de la dépense de R&D entre 2008 et

16 Quelques chiffres (pour le Nord Pas-de-Calais) En 2012, le CIR en Nord Pas-de-Calais représente : 780 déclarants 542 bénéficiaires (3,55% du total national) Montant des dépenses déclarées: 298 M (1,55% du total national) Montant du CIR: 78 M (1,45% du total national) Évolutions historiques comparées (région et référence nationale) - indice base 100 en

pour un montant de 44 M (0,84% du total France) L industrie : 65% des demandeurs L Oise : 60% des bénéficiaires picards et 75% du montant attribué")

17 Quelques chiffres (pour la Picardie) Source : INSEE Picardie Analyses N 87, 2014 En 2011, le CIR en Picardie représente : 317 demandes (1,61% du total France) portant sur 168 M de dépenses 214 bénéficiaires (1,44% du total France) pour un montant de 44 M (0,84% du total France) L industrie : 65% des demandeurs L Oise : 60% des bénéficiaires picards et 75% du montant attribué 17

18 18 CIR : activités concernées

19 Documents de référence BOI-BIC-RICI Document simplifié qui ne se substitue pas aux textes législatifs et réglementaires ni aux instructions applicables en la matière 19

20 Deux définitions, pour bien s entendre! L innovation est une activité de création ou d amélioration d un produit ou d un procédé dans le but d obtenir un avantage concurrentiel La recherche est une activité visant à accroître les connaissances d un domaine INNOVATION R&D 20

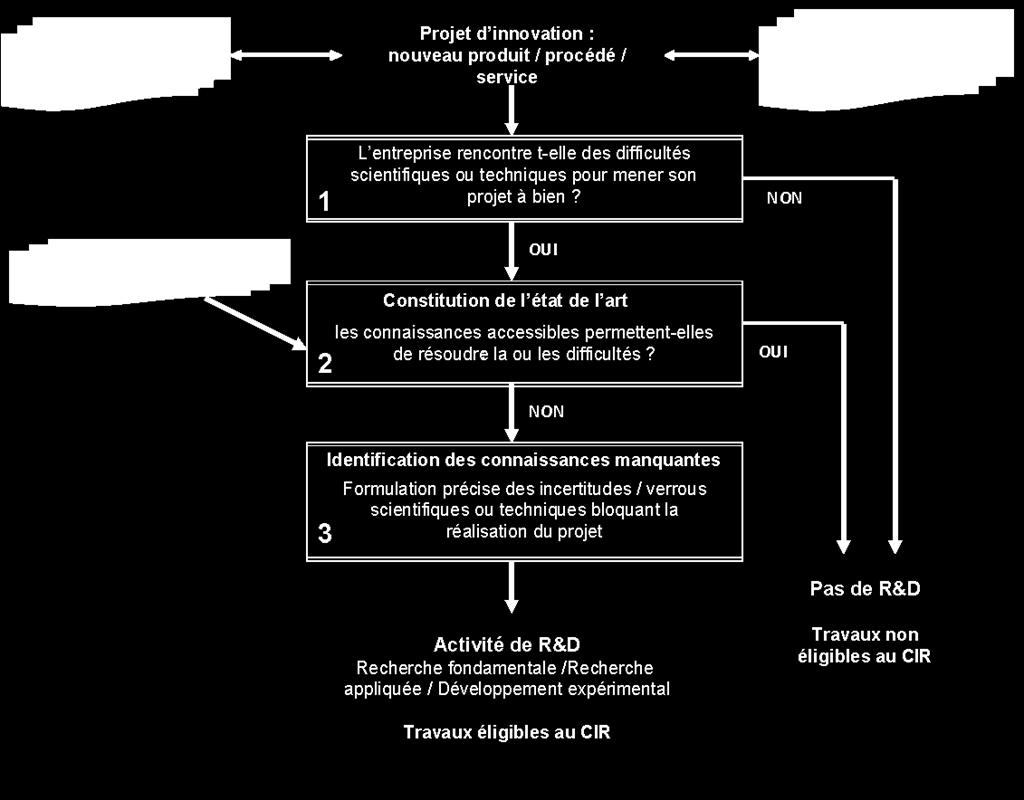

21 Nature des activités de R&D La recherche est une activité visant à accroître les connaissances d un domaine pour répondre à une problématique Un travail de recherche passe obligatoirement par une phase d état de l art pour analyser les travaux existants dans ce domaine L état de l art permet d identifier des incertitudes, des verrous technologiques, à lever Des travaux sont mis en œuvre pour lever les incertitudes. L aboutissement d une recherche peut être de deux ordres : Succès : une réponse est apportée par une acquisition de connaissances Échec : aucune réponse complète ne peut être apportée 21

22 Catégories d activités de R&D (Manuel de Frascati établi par l OCDE) Les activités ayant un caractère de recherche fondamentale «Apportent une contribution théorique ou expérimentale à la résolution de problèmes techniques Concourent à l'analyse des propriétés, des structures, des phénomènes physiques et naturels, en vue d'organiser, au moyen de schémas explicatifs ou de théories interprétatives, les faits dégagés de cette analyse» Les activités de recherche appliquée «Visent à discerner les applications possibles des résultats d'une recherche fondamentale ou à trouver des solutions nouvelles permettant à l'entreprise d'atteindre un objectif déterminé choisi à l'avance. Le résultat d'une recherche appliquée consiste en un modèle probatoire de produit, d'opération ou de méthode» Les activités de développement expérimental : «Effectuées, au moyen de prototypes ou d'installations pilotes, dans le but de réunir toutes les informations nécessaires pour fournir les éléments techniques des décisions, en vue de la production de nouveaux matériaux, dispositifs, produits, procédés, systèmes, services ou en vue de leur amélioration substantielle.» 22

23 Développement expérimental Un prototype est un modèle original d après lequel on structure un produit ou procédé nouveau et dont tous les objets ou dispositifs du même genre sont des représentations ou des copies. Il s agit du modèle expérimental de base qui possède les qualités techniques et les caractéristiques de fonctionnement essentielles du nouveau produit visé. Une installation pilote est un ensemble d équipements ou de dispositifs permettant de tester un produit ou un procédé à une échelle ou dans un environnement proche de la réalité industrielle. Une installation pilote a les mêmes objectifs qu un prototype, à savoir mener des essais visant à fixer les caractéristiques d un produit ou d un procédé. 23

24 24 Conditions d éligibilité au CIR

25 25 CIR : dépenses éligibles

26 1. Dotations aux amortissements ; 2. Dépenses de personnel ; 3. Frais de fonctionnement (à 50 % pour le personnel : et 75 % des dotations aux amortissements pour les immobilisations) ; 4. Recherche sous-traitée ; 5. Frais de brevets ; 6. Dépenses de normalisation (participation aux comités) ; 7. Les dépenses internes de veille technologique. À déduire : Dépenses prises en compte 8. Subventions et avances remboursables ; 9. Les prestations de conseil. Taux du crédit d impôt : 30% jusqu à 100 M (porté à 50% pour les DOM) et 5% au delà 26

27 Qualification du personnel Les chercheurs (Niveau docteur ou ingénieur) Ce sont les scientifiques (docteurs, bac + 5) ou les ingénieurs travaillant à la création de connaissances sur des produits, des procédés, des méthodes ou des systèmes nouveaux. Le chef de projet doit posséder cette qualification. Les techniciens de recherche (Niveau Bac + 2) Travaillent en étroite collaboration avec les chercheurs pour assurer le soutien technique indispensable aux travaux de recherche. Sont assimilés aux chercheurs et techniciens les salariés qui, sans remplir les conditions de diplôme, ont acquis cette qualification au sein de leur entreprise. 27

28 Dépenses relatives à des opérations externalisées Sous-traitants susceptibles d être pris en compte au titre du CIR : Organismes privés agréés par le MENESR établis en France, ou dans un pays de l espace économique européen (UE + Norvège, Islande) ayant conclu une convention fiscale avec la France (montant réel de la prestation) La sous-traitance privée est plafonnée à 3 fois le montant des autres dépenses ouvrant droit au CIR, dans la limite de 2 M (en cas de lien de dépendance) ou de 10 M par entreprise Organismes publics, universités, sans lien de dépendance avec l entreprise : double du montant des prestations, plafond porté à 12 M 28

29 Modification du Crédit d impôt recherche pour 2016 LOI DE FINANCES 2016 Article 20 : La liste des organismes donnant droit au doublement du CIR prévu au d du II de l article 244 quater B du code général est complété d un 7 ainsi rédigé : «7 Des instituts techniques liés aux professions mentionnées à l article L du code rural et de la pêche maritime, ainsi qu à leurs structures nationales de coordination.» Commentaire : A partir de 2016, les factures émises par les instituts techniques agricoles (ITA) et les instituts techniques agro-industriels (ITAI) peuvent être incluses pour le double de leur montant dans l assiette du CIR de leur donneur d ordre. LOI DE FINANCES RECTIFICATIVE POUR 2015 Article 47 : La liste des organismes donnant droit au doublement du CIR prévu au d du II de l article 244 quater B du code général est complété d un 8 ainsi rédigé : «8 Des communautés d universités et établissements» Commentaire : Les factures émises par les COMUE peuvent être incluses pour le double de leur montant dans l assiette du CIR de leur donneur d ordre.

30 Exemple 1 Salaire chargé ou amortissement Taux d implication, taux d utilisation Montant éligible Dotations aux amortissements > Chaîne de fabrication / an 1 mois Personnels > Ingénieur > Technicien % 80 % Fonctionnement > 75% dotation aux amortissements > 50% des frais de personnel Trav. externalisés > Partenaire public > Partenaire agréé Autres dépenses > Abonnements, > Dépôt de brevet x Subvention obtenue Tot. annuel dépenses CIR (30%)

31 Exemple 2 : embauche d un jeune docteur Salaire chargé ou amortissement Taux d implication, taux d utilisation Montant éligible Dotations aux amortissements > Chaîne de fabrication / an 1 mois Personnels > Jeune docteur > Technicien % x 2 80 % Fonctionnement > 75% dotation aux amortissements > 200 % frais du docteur > 50% des frais de personnels Trav. externalisés > Partenaire public > Partenaire agréé Autres dépenses > Abonnements, > Dépôt de brevet x Subvention obtenue Tot. annuel dépenses CIR (30%)

32 La procédure du rescrit fiscal (Demande d avis préalable) L entreprise peut demander un avis à l administration (rescrit) sur la nature de ses travaux. Cette demande doit être transmise au plus tard 6 mois avant le dépôt de la déclaration de CIR (lettre recommandée avec accusé de réception). La réponse de l administration doit intervenir dans un délai de 3 mois, sinon, l avis est réputé favorable (au regard des conditions exposées dans la demande). L 80B 3 du Livre des Procédures fiscales (LPF) Un interlocuteur : l administration fiscale, qui sollicite les Délégations Régionales à la Recherche et à la Technologie (DRRT : services du MENESR en région) ou l ANR sur la nature scientifique et technique des travaux. L 80B 3 bis du LPF Deux interlocuteurs possibles : les DRRT ou l ANR. Contrôle sur demande (L 13CA du LPF) Possibilité de demander un contrôle auprès de l administration fiscale sur l éligibilité de ses dépenses. Le MENESR est sollicité sur la nature scientifique et technique des travaux décrits. 32

33 CIR CIR vs CII CII Toute entreprise industrielle, commerciale, artisanale soumise à l IS ou à l IR. Contexte scientifique Etat de l art scientifique Critère : rupture technologique verrous scientifiques et techniques à lever Travaux de R&D : Recherche fondamentale, recherche appliquée, développement expérimental. Non éligible : Ingénierie classique, Maintenance, absence de difficultés techniques. Taux : 30% de l assiette jusqu à 100M de dépenses et 5% au-delà de 100M. ( 50% DOM). PME au sens communautaire Contexte lié au marché Etat de l art des produits de la concurrence Critère : nouveauté technique sur un bien corporel ou incorporel Difficultés d innovation : performances techniques nouvelles et supérieures Travaux d innovation : Sur le plande l ergonomie, l éco-conception ou de ses fonctionnalités Non éligible : Innovation de procédé, organisationnelle Taux : = 20 % de l assiette dans la limite de 400 K ( 40% DOM) 33

34 Généralités sur la JEI Objectif Apporter un soutien spécifique aux jeunes entreprises spécialisées dans l innovation pour les aider à passer le cap difficile des premières années. Un statut spécifique Le statut JEI est accordé aux entreprises de moins de 8 ans, dont le capital est détenu majoritairement par des personnes physiques et dont les dépenses de recherche représentent 15 % de leurs charges. Avantage principal Les JEI bénéficient d allègements fiscaux et d exonérations de cotisations sociales. 34

35 Les conditions à remplir 1- Etre une PME (au sens communautaire) 2- Avoir des dépenses de R&D représentant au moins 15% 3- Avoir moins de 8 ans 4- Etre indépendante Avoir un capital détenu à 50% au moins par des personnes physiques, des associations reconnues d utilité publique à caractère scientifique, 5- Etre réellement nouvelle 35

36 Principaux avantages Volet fiscal Exonération totale d impôt sur les bénéfices sur le premier exercice bénéficiaire, et de 50% sur l exercice suivant. Exonération de la contribution économique territoriale (CET) et de la taxe foncière sur les propriétés bâties. Les exonérations fiscales sont plafonnées à la règle «de minimis», c est à dire à 200 K par période de 3 ans. Volet social Exonération des cotisations patronales de sécurité sociale pour les chercheurs, les techniciens, les gestionnaires de projet de R&D. Possibilité de cumuler le Crédit d Impôt Recherche avec l ensemble des exonérations fiscales et sociales 36

37 Le dispositif CIFRE a 33 ans! Bilan docteurs depuis entreprises bénéficiaires laboratoires partenaires Plus de 2000 brevets Aujourd hui : 4600 CIFRE en cours 1400 CIFRE ouvertes en membres du reseau d anciens CIFRE créé en 2011

Travaillent en partenariat/ Contrat de collaboration CIFRE DOCTORANT")

38 Dispositif CIFRE le trait d union entre les entreprises et les laboratoires ANRT signe la Cifre avec l Entreprise Fait expertiser les conditions de formation doctorale par un chercheur actif Fait expertiser l engagement de l entreprise par le DRRT de la région de l entreprise Finance l entreprise à hauteur de /an soit sur les 3 ans + CIR possible STRUCTURE Confie une mission de recherche au doctorant/ Contrat de travail brut/an mini (CDD de 3 ans ou CDI) Travaillent en partenariat/ Contrat de collaboration CIFRE DOCTORANT LABORATOIRE Encadre la thèse sur le plan académique/ Inscription en formation doctorale

39 Couplage de la Cifre et du CIR Eléments de calculs CIR sur les coûts salariaux Salaire minimal brut : Evaluation du salaire brut chargé : x 1.4 = Evaluation du coût environné : x 1.5 = Soustraction de la subvention : = CIR sur coûts salariaux = x 0.30 = CIR sur le contrat de collaboration S il donne lieu à un financement par l entreprise au laboratoire lié à la Cifre Exemple de = ( x 2) x 0.30 = Si les travaux de recherche sont sous-traités à des organismes publics de recherche ou des établissements d enseignement supérieur délivrant un diplôme conférant au grade de master, la facture émise sera prise en compte pour le double de son montant dans l assiette du CIR.

40 Organisation des Dispositif «historique» né en 1981 Sans condition de nationalité pour le doctorant Toutes disciplines scientifiques pour la recherche Tous secteurs d activité pour l entreprise Dépôt du dossier de demande de Cifre toute l année 1550 Cifre ouvertes en 2015 Financée par le Pour en savoir plus :

41

42 Informations, contacts pour CIR et JEI Ministère de l enseignement supérieur et de la recherche (MESR) : Informations: Contacts: cirjei@recherche.gouv.fr CirAgrements@recherche.gouv.fr Délégation Régionale à la Recherche et à la Technologie : Contact : Florence Djedaïni-Pilard, déléguée régionale adjointe, DRRT Hauts de France drrt.hauts-de-france@recherche.gouv.fr Tel : Tel : Direction Générale des Finances Publiques Informations : impôts.gouv.fr Contact pour les demandes d'information ou les demandes de rescrit Drfip Nord Pas de Calais - Division des affaires juridiques 82 avenue Kennedy - BP LILLE CEDEX 42

43 43 Eléments complémentaires

44 Autres dispositifs : Le Crédit Impôt Innovation (CII) : Loi de finances 2013 étend pour les PME à certaines dépense de conception de prototypes ou installations pilotes de nouveaux produits La Jeune Entreprise Innovantes (JEI) : Aide à la R&D des jeunes entreprises : réduction de leur fiscalité et des charges sociales relatives à des emplois hautement qualifiés tels que des ingénieurs et des chercheurs. La Jeune Entreprise Universitaires (JEU) : Variété de JEI : création d entreprises par les personnes qui participent aux travaux de recherche au sein d établissements de l ESR Le soutien à la création d entreprises innovantes : Concours d aide à la création d entreprises de technologies innovantes Les incubateurs d entreprises innovantes La mutualisation de la valorisation et l accélération du transfert : SATT : Société d Accélération du Transfert de Technologie (SATT Nord) 44

45 Autres dispositifs : Le transfert de technologie : Le plan national pour l innovation La promotion de la propriété intellectuelle La diffusion et l appui technologiques aux PME (CDT, CRT, PFT) La recherche partenariale : CIFRE : Convention Industrielle de Formation à la Recherche Instituts Carnot IRT : Instituts de Recherche Technologiques ITE : Instituts de Transition Energétique PRRT : Plateforme Régionale de Transfert de Technologie La recherche collaborative : Les pôles de compétitivités Les pôles d excellence régionaux 45

46 Logigramme du contrôle CIR (Ar cle 45 B1 du LPF) Réception de la demande des Services fiscaux au MESR ou en DRRT, accompagnée d un dossier complet Conformément au nouveau protocole DGRI-DGFIP, la DRRT devrait recevoir un dossier complet des SF. Si ce n est pas le cas, la DRRT peut faire la demande à l entreprise, sachant que le délai de réponse de l entreprise est de 30j, prorogé 1 fois de 30 jours à la demande de l entreprise Choix de l expert S assurer que les conditions de choix soient respectées (conflit d intérêt, délais de remise de rapport, possibilité de rencontrer l entreprise s/c DRRT). Envoi du dossier à l expert A tout moment l expert peut solliciter une rencontre avec l entreprise, instruite par la DRRT. Il est exclu que l expert prenne seul l initiative d une visite. 1 ère demande de complément d information à l entreprise (Délai de réponse 30 jours, l entreprise peut solliciter une rencontre) 2 iè demande de complément d information à l entreprise (Délai de réponse 30 jours, l entreprise peut solliciter une rencontre) Rapport de l expert Avis 100% favorable Avis mixte 2 cas : projet avec phase > se prononcer sur chaque phase ; projet sans phase > les identifier avec complément d info à la société. Avis 100% défavorable t r a n s m e t t r e u n a v i s provisoire à la société pour demande formelle d observations, délai 30 J Notification de l avis aux impôts et à la société

La Loi de Finances 2013 soutient vos efforts d investissement

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

Financer la recherche et l innovation des entreprises...3. Crédit d impôt recherche - CIR...4. Développer la recherche partenariale...

Sommaire Recherche partenariale...3 Financer la recherche et l innovation des entreprises...3 Crédit d impôt recherche - CIR...4 Développer la recherche partenariale...6 Aide au partenariat technologique

Sommaire Recherche partenariale...3 Financer la recherche et l innovation des entreprises...3 Crédit d impôt recherche - CIR...4 Développer la recherche partenariale...6 Aide au partenariat technologique

LES CRÉDITS D IMPÔT EN FAVEUR

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR

Version juillet 2014 Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR Pour vous aider à financer vos activités de recherche et de développement (R&D),

Version juillet 2014 Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR Pour vous aider à financer vos activités de recherche et de développement (R&D),

Le Crédit Impôt Recherche, instrument de soutien à l innovation

Le Crédit Impôt Recherche, instrument de soutien à l innovation Information sur les marchés de la bio-santé - N 26 - Février 2012 Note de synthèse éditée par Eurasanté à l attention des entreprises de

Le Crédit Impôt Recherche, instrument de soutien à l innovation Information sur les marchés de la bio-santé - N 26 - Février 2012 Note de synthèse éditée par Eurasanté à l attention des entreprises de

Le financement fiscal de l innovation vendredi 28 septembre 2012

Le financement fiscal de l innovation vendredi 28 septembre 2012 Sogedev en bref» Création en 2002,» Plus de 2000 missions de conseil,» Plus de 700 clients à travers la France, tous domaines d activité

Le financement fiscal de l innovation vendredi 28 septembre 2012 Sogedev en bref» Création en 2002,» Plus de 2000 missions de conseil,» Plus de 700 clients à travers la France, tous domaines d activité

Le crédit d impôt innovation (CII)

") Le crédit d impôt innovation (CII) Plan de la présentation I. Les grandes lignes de la mesure II. Le champ des activités éligibles III. Les dépenses éligibles IV. L'imputation du crédit d'impôt innovation

Le crédit d impôt innovation (CII) Plan de la présentation I. Les grandes lignes de la mesure II. Le champ des activités éligibles III. Les dépenses éligibles IV. L'imputation du crédit d'impôt innovation

Dossier justificatif des travaux de R&D déclarés au titre du CIR

Dossier justificatif des travaux de R&D déclarés au titre du CIR I PRÉSENTATION DE LA SOCIETE Présenter l activité de la société en quelques lignes ou au moyen d une plaquette publicitaire et replacer

Dossier justificatif des travaux de R&D déclarés au titre du CIR I PRÉSENTATION DE LA SOCIETE Présenter l activité de la société en quelques lignes ou au moyen d une plaquette publicitaire et replacer

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

CREDIT D IMPOT RECHERCHE INNOVATION. L extension du crédit d impôt recherche à l innovation des PME

CREDIT D IMPOT RECHERCHE INNOVATION L extension du crédit d impôt recherche à l innovation des PME Sommaire I. Introduction II. Les entreprises éligibles III. Eligibilité technique au titre du CIRI IV.

CREDIT D IMPOT RECHERCHE INNOVATION L extension du crédit d impôt recherche à l innovation des PME Sommaire I. Introduction II. Les entreprises éligibles III. Eligibilité technique au titre du CIRI IV.

Crédit Impôt Recherche et Aides OSEO

Crédit Impôt Recherche et Aides OSEO Ce document de synthèse rassemble les informations présentées lors de la réunion «Crédit Impôt Recherche et Aides OSEO : mode d emploi» du 1 er février 2011 à la CCI

Crédit Impôt Recherche et Aides OSEO Ce document de synthèse rassemble les informations présentées lors de la réunion «Crédit Impôt Recherche et Aides OSEO : mode d emploi» du 1 er février 2011 à la CCI

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Sur le recours du MINISTRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA REFORME DE L'ETAT :

CAA Versailles 1 er février 2011 N 09VE02141 Min. du budget c/ SA Acergy France Considérant que la SA Acergy France, anciennement dénommée Stolt Offshore, exerce une activité de travaux maritimes pétroliers

CAA Versailles 1 er février 2011 N 09VE02141 Min. du budget c/ SA Acergy France Considérant que la SA Acergy France, anciennement dénommée Stolt Offshore, exerce une activité de travaux maritimes pétroliers

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS La réforme 28 est particulièrement incitative à l embauche de jeunes docteurs. Deux des nouvelles dispositions de la réforme 28 du crédit d impôt recherche (CIR)

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS La réforme 28 est particulièrement incitative à l embauche de jeunes docteurs. Deux des nouvelles dispositions de la réforme 28 du crédit d impôt recherche (CIR)

ENTREPRISE ET CREDITS D IMPOT. Salon des entrepreneurs 5 février 2014

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

création oseo.fr Pour financer et accompagner les PME

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

M e s u r e s d e s o u t i e n e n f a v e u r d e l i n n o v a t i o n

M e s u r e s d e s o u t i e n e n f a v e u r d e l i n n o v a t i o n e t d e l a r e c h e r c h e t e c h n o l o g i q u e Vous avez un projet de technologie innovante? Vous voulez créer une entreprise

M e s u r e s d e s o u t i e n e n f a v e u r d e l i n n o v a t i o n e t d e l a r e c h e r c h e t e c h n o l o g i q u e Vous avez un projet de technologie innovante? Vous voulez créer une entreprise

LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel

Le 14 mars 2014 LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel FISCALITE DES ENTREPRISES... 3 Hausse du taux effectif de l IS des grandes entreprises

Le 14 mars 2014 LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel FISCALITE DES ENTREPRISES... 3 Hausse du taux effectif de l IS des grandes entreprises

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Le contrat de professionnalisation à l Université Paul Sabatier GUIDE DES STAGIAIRES DE LA FORMATION CONTINUE MISSION FORMATION «POLE ALTERNANCE»

GUIDE DES STAGIAIRES DE LA FORMATION CONTINUE Le contrat de professionnalisation à l Université Paul Sabatier MISSION FORMATION CONTINUE ET APPRENTISSAGE «POLE ALTERNANCE» LE CONTRAT DE PROFESSIONNALISATION

GUIDE DES STAGIAIRES DE LA FORMATION CONTINUE Le contrat de professionnalisation à l Université Paul Sabatier MISSION FORMATION CONTINUE ET APPRENTISSAGE «POLE ALTERNANCE» LE CONTRAT DE PROFESSIONNALISATION

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

BACE BDE Expertise Conseils

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

Guide d établissement des budgets des propositions soumises aux appels à projets de

Guide d établissement des budgets des propositions soumises aux appels à projets de l ANR 1. INTRODUCTION...3 2. PRINCIPES GENERAUX...4 2.1. Assiette et taux de l aide... 4 2.2. TVA... 5 2.3. Règles spécifiques

Guide d établissement des budgets des propositions soumises aux appels à projets de l ANR 1. INTRODUCTION...3 2. PRINCIPES GENERAUX...4 2.1. Assiette et taux de l aide... 4 2.2. TVA... 5 2.3. Règles spécifiques

Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2014 (pour les dépenses de R&D 2013)

Questionnaire de souscription CIR 2014 (pour les dépenses de R&D 2013)") Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2014 (pour les dépenses de R&D 2013) Le présent questionnaire de souscription [ci-après le Questionnaire]

Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2014 (pour les dépenses de R&D 2013) Le présent questionnaire de souscription [ci-après le Questionnaire]

52 53 L état de l Enseignement supérieur et de la Recherche n 4 [édition 2010]

![52 53 L état de l Enseignement supérieur et de la Recherche n 4 [édition 2010]](/thumbs/24/2423332.jpg "52 53 L état de l Enseignement supérieur et de la Recherche n 4 [édition 2010]") 21 Le financement de la recherche nationale par des crédits budgétaires absorbe en 0,75 % des moyens budgétaires de l État à travers les établissements publics de R&D et les mesures d aide et d incitation

21 Le financement de la recherche nationale par des crédits budgétaires absorbe en 0,75 % des moyens budgétaires de l État à travers les établissements publics de R&D et les mesures d aide et d incitation

Guide du. Crédit d impôt recherche 2014. www.enseignementsup-recherche.gouv.fr

Guide du Crédit d impôt recherche 2014 www.enseignementsup-recherche.gouv.fr AVERTISSEMENT Ce guide est conçu comme une aide aux utilisateurs du crédit d impôt recherche, notamment pour préparer leur déclaration

Guide du Crédit d impôt recherche 2014 www.enseignementsup-recherche.gouv.fr AVERTISSEMENT Ce guide est conçu comme une aide aux utilisateurs du crédit d impôt recherche, notamment pour préparer leur déclaration

Les incitations fiscales à l investissement dans les PME

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

Augmenter l impact économique de la recherche :

Augmenter l impact économique de la recherche : 15 mesures pour une nouvelle dynamique de transfert de la recherche publique, levier de croissance et de compétitivité Partout dans le monde, la recherche

Augmenter l impact économique de la recherche : 15 mesures pour une nouvelle dynamique de transfert de la recherche publique, levier de croissance et de compétitivité Partout dans le monde, la recherche

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Pacte de responsabilité et de solidarité. Réunion du 17/06/2014 Angoulême

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Édition du 3 mars 2014

1 Édition du 3 mars 2014 LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS 2 TOUT SAVOIR SUR LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS SOMMAIRE Ce qui est dû à l apprenti

1 Édition du 3 mars 2014 LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS 2 TOUT SAVOIR SUR LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS SOMMAIRE Ce qui est dû à l apprenti

MINISTÈRE CHARGÉ DE LA RECHERCHE

cerfa N 50078#10 MINISTÈRE CHARGÉ DE LA RECHERCHE PROCEDURE D'AGREMENT, AU TITRE DU CREDIT D'IMPOT-RECHERCHE, DES ORGANISMES EXECUTANT POUR DES TIERS DES OPERATIONS DE RECHERCHE ET DE DEVELOPPEMENT NOTICE

cerfa N 50078#10 MINISTÈRE CHARGÉ DE LA RECHERCHE PROCEDURE D'AGREMENT, AU TITRE DU CREDIT D'IMPOT-RECHERCHE, DES ORGANISMES EXECUTANT POUR DES TIERS DES OPERATIONS DE RECHERCHE ET DE DEVELOPPEMENT NOTICE

DOSSIER D INFORMATION

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

Panorama des principaux crédits et réductions d impôt en faveur des particuliers

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Tableau comparatif des contrats d apprentissage et de professionnalisation

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

La Valorisation des logiciels dans l enseignement supérieur : aspects pratiques vus d un laboratoire. Ecole ENVOL Projet PLUME Annecy - Octobre 2008

La Valorisation des logiciels dans l enseignement supérieur : aspects pratiques vus d un laboratoire Ecole ENVOL Projet PLUME Annecy - Octobre 2008 Plan de l intervention L Institut de Recherche en Informatique

La Valorisation des logiciels dans l enseignement supérieur : aspects pratiques vus d un laboratoire Ecole ENVOL Projet PLUME Annecy - Octobre 2008 Plan de l intervention L Institut de Recherche en Informatique

LA RÈGLE DU PLAFOND DE MINIMIS

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

Barème de l impôt sur le revenu

Refonte du barème Barème de l impôt sur le revenu Suppression de la première tranche d imposition au taux de 5,5 % Revalorisation des limites et seuils associés au barème de 0,5 % Barème applicable à l

Refonte du barème Barème de l impôt sur le revenu Suppression de la première tranche d imposition au taux de 5,5 % Revalorisation des limites et seuils associés au barème de 0,5 % Barème applicable à l

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

L innovation chez OSEO en 2010 L. REINHART Séminaire Aristote «La Recherche en quête d Innovation» Jeudi 18 Novembre 2010

L innovation chez OSEO en 2010 L. REINHART Séminaire Aristote «La Recherche en quête d Innovation» Jeudi 18 Novembre 2010 Innovation Investissement International Trésorerie Création Transmission oseo.fr

L innovation chez OSEO en 2010 L. REINHART Séminaire Aristote «La Recherche en quête d Innovation» Jeudi 18 Novembre 2010 Innovation Investissement International Trésorerie Création Transmission oseo.fr

Innovation et recherche technologique. État de la situation et bilan. au 31 décembre 2006

Innovation et recherche technologique État de la situation et bilan au 31 décembre 2006 Ministère de l Enseignement supérieur et de la Recherche Direction générale de la recherche et de l innovation Juin

Innovation et recherche technologique État de la situation et bilan au 31 décembre 2006 Ministère de l Enseignement supérieur et de la Recherche Direction générale de la recherche et de l innovation Juin

Vos contacts GUIDE DE L EMPLOYEUR. Régime d assurance complémentaire Santé

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

de nouvelles aides pour les employeurs d apprentis Du CAP à Ingénieur un parcours gagnant l Apprentissage Un salaire progressif * Age de l apprenti 1re année du contrat 2e année du contrat 3e année du

de nouvelles aides pour les employeurs d apprentis Du CAP à Ingénieur un parcours gagnant l Apprentissage Un salaire progressif * Age de l apprenti 1re année du contrat 2e année du contrat 3e année du

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

Le CICE - Crédit Impôt Compétitivité Emploi

Le CICE - Crédit Impôt Compétitivité Emploi Art. 66 de la 3 ème loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012 Finalité du dispositif «Redonner aux entreprises les moyens de leur

Le CICE - Crédit Impôt Compétitivité Emploi Art. 66 de la 3 ème loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012 Finalité du dispositif «Redonner aux entreprises les moyens de leur

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2015 (pour les dépenses de R&D 2014)

Questionnaire de souscription CIR 2015 (pour les dépenses de R&D 2014)") Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2015 (pour les dépenses de R&D 2014) Le présent questionnaire de souscription [ci-après le Questionnaire]

Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2015 (pour les dépenses de R&D 2014) Le présent questionnaire de souscription [ci-après le Questionnaire]

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

UNE FISCALITÉ ADAPTÉE

UNE FISCALITÉ ADAPTÉE AU SERVICE DE LA COMPÉTITIVITÉ ET DE L INVESTISSEMENT 10 L ESSENTIEL EN POINTS 1 UN 2 3 4 TAUX EFFECTIF D IMPOSITION COMPÉTITIF L étude KPMG Competitive Alternative (2014) compare

UNE FISCALITÉ ADAPTÉE AU SERVICE DE LA COMPÉTITIVITÉ ET DE L INVESTISSEMENT 10 L ESSENTIEL EN POINTS 1 UN 2 3 4 TAUX EFFECTIF D IMPOSITION COMPÉTITIF L étude KPMG Competitive Alternative (2014) compare

Programmes Opérationnels Européens FEDER 2014-2020

Page 1 Axe Objectif thématique (art. 9 Règ. général et Règ. FEDER) Objectif Spécifique Priorité d'investissement (art. 5 Règ. FEDER) Intitulé de l'action Guichet unique / Rédacteur Axe 1 : investir dans

Page 1 Axe Objectif thématique (art. 9 Règ. général et Règ. FEDER) Objectif Spécifique Priorité d'investissement (art. 5 Règ. FEDER) Intitulé de l'action Guichet unique / Rédacteur Axe 1 : investir dans

L intergénérationnel, un enjeu pour tous

www.limousin.gouv.fr 1 2 L intergénérationnel, un enjeu pour tous 3 SOMMAIRE COMMUNIQUE DE SYNTHESE page 4 CONTEXTE page 6 Le contrat de génération en Limousin L appui-conseil au contrat de génération

www.limousin.gouv.fr 1 2 L intergénérationnel, un enjeu pour tous 3 SOMMAIRE COMMUNIQUE DE SYNTHESE page 4 CONTEXTE page 6 Le contrat de génération en Limousin L appui-conseil au contrat de génération

PANORAMA DES MESURES POUR L EMPLOI

MÉTROPOLE JANVIER 2015 PANORAMA DES MESURES POUR L EMPLOI POLE-EMPLOI.FR FORMER AVANT L EMBAUCHE ACTION DE FORMATION PRÉALABLE AU RECRUTEMENT (AFPR) Demandeurs d emploi inscrits auprès de Pôle emploi,

MÉTROPOLE JANVIER 2015 PANORAMA DES MESURES POUR L EMPLOI POLE-EMPLOI.FR FORMER AVANT L EMBAUCHE ACTION DE FORMATION PRÉALABLE AU RECRUTEMENT (AFPR) Demandeurs d emploi inscrits auprès de Pôle emploi,

Modifié par LOI n 2008-1425 du 27 décembre 2008 - art. 101 (V)

") Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Toute modification de l accord de Participation doit faire l objet d un avenant à l accord initial conclu selon les mêmes modalités et d un dépôt à

La Participation Dispositif d épargne collectif obligatoire dans les entreprises de 50 salariés qui consiste à distribuer une partie des bénéfices annuels. 1 Champ d application La participation est obligatoire

La Participation Dispositif d épargne collectif obligatoire dans les entreprises de 50 salariés qui consiste à distribuer une partie des bénéfices annuels. 1 Champ d application La participation est obligatoire

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

Lois de finances 2015 et rectificatives 2014

Lois de finances 2015 et rectificatives 2014 Marseille, le 20 janvier 2015 www.axten.fr Aix-en-Provence Lyon Paris Shanghai Fiscalité des particuliers Rachat de titres Réduction d impôt «IR/ISF-PME» Fiscalité

Lois de finances 2015 et rectificatives 2014 Marseille, le 20 janvier 2015 www.axten.fr Aix-en-Provence Lyon Paris Shanghai Fiscalité des particuliers Rachat de titres Réduction d impôt «IR/ISF-PME» Fiscalité

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

NOVEMBRE 2010. L accompagnement du secteur privé : Présentation des dispositifs et d OSEO

NOVEMBRE 2010 L accompagnement du secteur privé : Présentation des dispositifs de l AFD l et d OSEO Les outils de soutien au financement des entreprises Les produits AFD et OSEO Les fonds de garantie AFD

NOVEMBRE 2010 L accompagnement du secteur privé : Présentation des dispositifs de l AFD l et d OSEO Les outils de soutien au financement des entreprises Les produits AFD et OSEO Les fonds de garantie AFD

Financement de vos innovations. Evénement Big Data 23/10/2014

Financement de vos innovations Evénement Big Data 23/10/2014 UN GROUPE INTERNATIONAL AU SERVICE DE LA COMPÉTITIVITÉ DE SES CLIENTS (1/2) Leader européen dans ses domaines d intervention, Alma Consulting

Financement de vos innovations Evénement Big Data 23/10/2014 UN GROUPE INTERNATIONAL AU SERVICE DE LA COMPÉTITIVITÉ DE SES CLIENTS (1/2) Leader européen dans ses domaines d intervention, Alma Consulting

Développement et impact du crédit d impôt recherche : 1983-2011

Développement et impact du crédit d impôt recherche : 1983-2011 avril 2014 1 2 Résumé Ce rapport de synthèse sur le développement du crédit d impôt recherche (CIR) et l évaluation de son impact répond

Développement et impact du crédit d impôt recherche : 1983-2011 avril 2014 1 2 Résumé Ce rapport de synthèse sur le développement du crédit d impôt recherche (CIR) et l évaluation de son impact répond

Le rsa L Aide Personnalis. Aide Personnalisée de Retour à l Emploi. Préfecture de Seine Maritime

Le rsa L Aide Personnalis 1 Aide Personnalisée de Retour à l Emploi 1 Le rsa ses objectifs : Lutter contre la pauvreté 2 Encourager l exercice l ou le retour à une activité professionnelle Aider à l insertion

Le rsa L Aide Personnalis 1 Aide Personnalisée de Retour à l Emploi 1 Le rsa ses objectifs : Lutter contre la pauvreté 2 Encourager l exercice l ou le retour à une activité professionnelle Aider à l insertion

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

3. JAPON - FRANCE - Convention fiscale - Ratification du protocole - Entrée en vigueur

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Assemblée Générale. Vendredi 10 octobre 2014

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Le dispositif AQUItaine MOBilité

166, Cours de l Argonne 33000 Bordeaux Téléphone : 05 56 33 80 80 Télécopie : 05 56 33 80 86 Site Web : www.cue-aquitaine.fr Le dispositif AQUItaine MOBilité Vous avez un projet d études ou de stage à

166, Cours de l Argonne 33000 Bordeaux Téléphone : 05 56 33 80 80 Télécopie : 05 56 33 80 86 Site Web : www.cue-aquitaine.fr Le dispositif AQUItaine MOBilité Vous avez un projet d études ou de stage à

Régime cadre exempté de notification N SA.40391 relatif aux aides à la recherche, au développement et à l innovation (RDI) pour la période 2014-2020

pour la période 2014-2020") Régime cadre exempté de notification N SA.40391 relatif aux aides à la recherche, au développement et à l innovation (RDI) pour la période 2014-2020 Les autorités françaises ont informé la Commission européenne

Régime cadre exempté de notification N SA.40391 relatif aux aides à la recherche, au développement et à l innovation (RDI) pour la période 2014-2020 Les autorités françaises ont informé la Commission européenne

Titre Cesu La Banque Postale

Titre Cesu La Banque Postale Les deux déclinaisons du Cesu Titre de Travail Simplifié (TTS) permet de rémunérer et de déclarer un salarié employé à domicile, s adresse aux entreprises, ainsi qu aux particuliers

Titre Cesu La Banque Postale Les deux déclinaisons du Cesu Titre de Travail Simplifié (TTS) permet de rémunérer et de déclarer un salarié employé à domicile, s adresse aux entreprises, ainsi qu aux particuliers

MESURES INCITATIVES À L INVESTISSEMENT 1

1/9 1. Fonds de promotion de l investissement «FPI» 2 Investissement égal ou supérieur à 200 Millions Dh Création d au moins 250 emplois stables Installation dans une des provinces ou préfectures «prioritaires»

1/9 1. Fonds de promotion de l investissement «FPI» 2 Investissement égal ou supérieur à 200 Millions Dh Création d au moins 250 emplois stables Installation dans une des provinces ou préfectures «prioritaires»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

Guide du CREDIT D IMPÔT RECHERCHE. Secteur Textile Habillement Cuir

Guide du CREDIT D IMPÔT RECHERCHE Secteur Textile Habillement Cuir 2010 1 AVERTISSEMENT Ce guide est conçu comme une aide pour les utilisateurs du CIR secteur Textile Habillement Cuir. Il apporte un certain

Guide du CREDIT D IMPÔT RECHERCHE Secteur Textile Habillement Cuir 2010 1 AVERTISSEMENT Ce guide est conçu comme une aide pour les utilisateurs du CIR secteur Textile Habillement Cuir. Il apporte un certain

Comité national d évaluation du rsa Annexes

Comité national d évaluation du rsa Annexes Annexe 11 La mise en place du Rsa dans les caisses d allocations familiales (*) Pauline Domingo, Stéphane Donné (Cnaf) Décembre 2011 Les documents d études sont

Comité national d évaluation du rsa Annexes Annexe 11 La mise en place du Rsa dans les caisses d allocations familiales (*) Pauline Domingo, Stéphane Donné (Cnaf) Décembre 2011 Les documents d études sont

Le contrat d apprentissage

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

Groupe Crédit-Mutuel CIC

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

MENTION ADMINISTRATION DES TERRITOIRES ET DES ENTREPRISES

MENTION ADMINISTRATION DES TERRITOIRES ET DES ENTREPRISES Les spécialités : MASTER PROFESSIONNEL 00 Management des activités tertiaires () Management public : métiers de l administration territoriale ()

MENTION ADMINISTRATION DES TERRITOIRES ET DES ENTREPRISES Les spécialités : MASTER PROFESSIONNEL 00 Management des activités tertiaires () Management public : métiers de l administration territoriale ()

Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014

Sumatra Patrimoine Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014 Mardi 25 Mars 2014 Les Mardis d Athélia Qui sommes nous? Cabinet Conseil en Gestion de Patrimoine Indépendant

Sumatra Patrimoine Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014 Mardi 25 Mars 2014 Les Mardis d Athélia Qui sommes nous? Cabinet Conseil en Gestion de Patrimoine Indépendant

L appel d offres «Equipes labellisées FRM 2016 présélection 2015» sera diffusé en avril 2015. Critères généraux concernant les aides individuelles

PROGRAMME 2015 ESPOIRS DE LA RECHERCHE Le programme Espoirs de la recherche de la Fondation pour la Recherche Médicale soutient des projets de recherche dans tous les domaines de la biologie et de la santé.

PROGRAMME 2015 ESPOIRS DE LA RECHERCHE Le programme Espoirs de la recherche de la Fondation pour la Recherche Médicale soutient des projets de recherche dans tous les domaines de la biologie et de la santé.

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME La règle «de minimis» Calcul de la réduction d ISF : Réduction d ISF =

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME Un avantage fiscal institué par la loi TEPA afin de permettre aux redevables de l ISF de bénéficier d une réduction d ISF en investissant

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME Un avantage fiscal institué par la loi TEPA afin de permettre aux redevables de l ISF de bénéficier d une réduction d ISF en investissant

Baptiste LEVASSEUR Mickael DROCOURT Master 2 MIAGE Parcours OSIE. Evolutions, législations, et tendances actuelles

Baptiste LEVASSEUR Mickael DROCOURT Master 2 MIAGE Parcours OSIE Evolutions, législations, et tendances actuelles 1 Sommaire I. Historique II. III. Le portage salarial Tendances actuelles et évolutions

Baptiste LEVASSEUR Mickael DROCOURT Master 2 MIAGE Parcours OSIE Evolutions, législations, et tendances actuelles 1 Sommaire I. Historique II. III. Le portage salarial Tendances actuelles et évolutions

LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

PER Convergence Le Guide de l épargnant

Comment choisir vos supports de placement? PER Convergence Le Guide de l épargnant Avec PER Convergence, votre entreprise met à votre disposition deux dispositifs d épargne au service de vos projets dans

Comment choisir vos supports de placement? PER Convergence Le Guide de l épargnant Avec PER Convergence, votre entreprise met à votre disposition deux dispositifs d épargne au service de vos projets dans

Pacte de responsabilité et de solidarité

Pacte de responsabilité et de solidarité Et mesures pour l accélération de l investissement Le premier ministre vient d annoncer des mesures pour soutenir l investissement public et privé qui complètent

Pacte de responsabilité et de solidarité Et mesures pour l accélération de l investissement Le premier ministre vient d annoncer des mesures pour soutenir l investissement public et privé qui complètent

DECRYPTAGE DE L ACTUALITE FISCALE RECENTE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

Mieux comprendre les différentes obligations documentaires en matière de prix de transfert

Mieux comprendre les différentes obligations documentaires en matière de prix de transfert Fin juillet 2013, l Organisation de Coopération et de Développement Economiques (OCDE) présentait aux ministres

Mieux comprendre les différentes obligations documentaires en matière de prix de transfert Fin juillet 2013, l Organisation de Coopération et de Développement Economiques (OCDE) présentait aux ministres

Personnes physiques fiscalement domiciliées en France, PME * de moins de 3 ans.

Personnes physiques fiscalement domiciliées en France, PME * de moins de 3 ans. Aider le créateur à préciser son plan d entreprise et à procéder à des vérifications a minima techniques et juridiques pour

Personnes physiques fiscalement domiciliées en France, PME * de moins de 3 ans. Aider le créateur à préciser son plan d entreprise et à procéder à des vérifications a minima techniques et juridiques pour

GUIDE PRATIQUE DE LA JEUNE ENTREPRISE INNOVANTE

Ministère délégué à la recherche Ministère délégué à l industrie GUIDE PRATIQUE DE LA JEUNE ENTREPRISE INNOVANTE DISPOSITIF JEUNES ENTREPRISES INNOVANTES (JEI) SOMMAIRE I..INTRODUCTION II. ENTREPRISES

Ministère délégué à la recherche Ministère délégué à l industrie GUIDE PRATIQUE DE LA JEUNE ENTREPRISE INNOVANTE DISPOSITIF JEUNES ENTREPRISES INNOVANTES (JEI) SOMMAIRE I..INTRODUCTION II. ENTREPRISES