Comptabilité approfondie. Thème 3 : Le crédit-bail

|

|

|

- Augustin Bilodeau

- il y a 6 ans

- Total affichages :

Transcription

1 Comptabilité approfondie Thème 3 : Le crédit-bail

2 Rappel Pour financer ses investissements, toute entreprise a le choix entre différents moyens de financement complémentaires tels que : les fonds propres ou autofinancement, les emprunts bancaires à moyen et long terme, les subventions d'investissement, le crédit à court terme, la location du bien, le Crédit-bail.

3 Le crédit-bail 1- Définition Au plan économique, le crédit-bail constitue un moyen de financement des acquisitions d'immobilisations. Il s'assimile à une opération de crédit à moyen ou long terme. Au plan juridique, le crédit-bail est un contrat de location de biens permettant au locataire d'acquérir ces biens, en fin de contrat, moyennant le paiement d'un prix convenu.

4 Le crédit-bail Il met en relation trois parties : le fournisseur, vendeur des biens destinés à la location, le preneur, utilisateur des biens (locataire), le crédit-bailleur (propriétaire du bien loué). Les sommes versées par l'utilisateur du bien constituent des charges dénommées redevances, payables d'avance (terme à échoir).

5 Le crédit-bail 2- Formation du contrat Le futur locataire choisit le bien, éventuellement le fournisseur, peut négocier le montant de la redevance, le prix du bien en fin de contrat et les conditions de livraison. La société de crédit-bail, assimilée à un organisme financier, achète le bien et en reste propriétaire pendant la durée du contrat. Elle exige le plus souvent, le versement d'un dépôt de garantie à la conclusion du contrat.

6 Le crédit-bail 3- Conditions du contrat Les clauses d'un contrat de crédit bail portent principalement sur : la durée de la location, les redevances, la valeur résiduelle du bien en fin de contrat (valeur de rachat). Il est conclu pour une durée convenue entre les parties, le plus souvent inférieure à la durée de vie du bien. Le crédit-bailleur s'engage à mettre à disposition du client, pendant un délai convenu, un bien meuble ou immeuble, dont les caractéristiques sont conformes à ses exigences.

7 Le crédit-bail D un point de vue financier, la redevance versée par le client locataire, par période (mois, trimestre,etc.) comprend deux éléments : le loyer, équivalent à la dépréciation ou à l'amortissement du bien, la rémunération du capital investi par la société de Crédit-bail, pour la partie financière. Le contrat prévoit enfin, le prix qu'aura à payer le locataire en fin de contrat s'il désire acquérir le bien c'est à dire s'il lève l'option d'achat, pour en devenir propriétaire.

8 Le crédit-bail 4- Fin du contrat En fin de contrat, le locataire a le choix entre trois possibilités : levée de l'option d'achat : le locataire acquiert le bien au prix convenu à la signature du contrat. Le plus souvent, le prix payé est réduit du dépôt de garantie versé à la signature, restitution du bien : le dépôt de garantie lui est alors remboursé, signature d'un nouveau contrat de Crédit-bail pour le même bien mais, le plus souvent assorti de redevances inférieures aux précédentes ou pour un nouveau bien.

9 Le crédit-bail Le contrat de Crédit-bail peut porter sur des biens : mobiliers : matériel, outillage, véhicules, équipements informatiques,... immobiliers : bureaux, locaux industriels et commerciaux, constructions,...

10 Le crédit-bail

11 Le crédit-bail mobilier 1. Traitement comptable 1.1. Les règles du plan Comptable Général 1 ) Acquisition d'un bien en Crédit-bail : Le crédit-bail est une opération de location de biens - mobiliers ou immobiliers - qui donne la faculté au locataire d'en acquérir tout ou partie moyennant une prime convenue à l'avance tenant compte, pour partie au moins, des versements effectués à titre de loyers.

12 Le crédit-bail mobilier La réglementation fiscale conduit à distinguer : le crédit-bail mobilier, le crédit-bail immobilier. Au bilan, le bien ne doit pas figurer à l'actif de l'entreprise utilisatrice tant que l'utilisateur n'a pas levé l'option d'achat. Lorsque l'utilisateur devient propriétaire du bien en levant l'option d'achat dont il est titulaire, il doit inscrire cette immobilisation à l'actif de son bilan.

13 Le crédit-bail mobilier 2 ) Redevances versées et régularisations d'inventa ire: Au compte de résultat, les sommes dues par l'utilisateur au titre de la période de jouissance constituent des charges d'exploitation. Les " redevances " ou " loyers " doivent être enregistrées au débit du compte 612 Redevances de crédit-bail. La liste des comptes du PCG décompose ces redevances selon que le crédit-bail est mobilier (compte 6122) ou immobilier (compte 6125).

14 Le crédit-bail mobilier Les " redevances " ou " loyers " non constatés qui concernent la période écoulée doivent être inscrits au compte 408 " Fournisseurs Factures non parvenues ". Les " redevances " ou " loyers " qui concernent la période d'utilisation postérieure à la date de clôture du bilan doivent faire l'objet d'un rattachement à la période à laquelle ils se rapportent (compte 486 " Charges constatées d'avance ). "

15 Le crédit-bail mobilier 3 ) Contenu des redevances de Crédit-bail : " Il n'y a pas lieu de distinguer au sein de la redevance, la part " amortissement " et la part " frais financier ".

16 Le crédit-bail mobilier 4 ) Dépôt de garantie : " Les sommes versées à des tiers à titre de garantie ou de cautionnement, indisponibles jusqu'à la réalisation d'une condition suspensive sont inscrites au compte 275 Dépôts et cautionnements versés figurant à l'actif du bilan dans les autres créances immobilisées. "

17 Le crédit-bail mobilier 1.2. Informations relatives au crédit-bail dans les documents de synthèse annuels " Les entreprises commerciales qui ont eu recours à des opérations de crédit bail pour se procurer des biens d'équipement, des matériels ou des immeubles à usage professionnel, sont soumises à certaines obligations de publicité comptable. " 1 ) Entreprises bénéficiant du régime de présentati on simplifié de l'annexe : Compte de résultat : indication séparée des loyers correspondant à l'exécution des contrats en distinguant : les opérations de crédit-bail mobilier, les opérations de crédit-bail immobilier. Annexe : indication de l'évaluation à la date du bilan du montant total des redevances leur restant à supporter en exécution des obligations stipulées dans un ou plusieurs contrats de crédit-bail en distinguant les opérations de crédit-bail mobilier et les opérations de crédit-bail immobilier.

18 Le crédit-bail mobilier 2 ) Sociétés commerciales ne bénéficiant pas du rég ime de présentation simplifié de l'annexe : Mentions dans l'annexe des informations suivantes : valeur de ces biens au moment de la signature du contrat, montants des redevances afférentes à l'exercice ainsi que le montant cumulé, dotations aux amortissements pour ces biens s'ils avaient été acquis, évaluation des redevances restant à payer ventilées selon les échéances.

19 Le crédit-bail mobilier 1.3. Levée de l'option d'achat en fin de contrat et conséquences pour l'acquéreur 1 ) Coût d'entrée du bien : Il est porté au bilan de l'acquéreur pour son coût d'acquisition égal au prix contractuel de cession. 2 ) Amortissement du bien : Il est amorti sur sa durée probable d'utilisation appréciée à la date de levée d'option, l'amortissement devant être linéaire s'agissant d'un bien d'occasion.

20 Le crédit-bail mobilier 2. Aspects fiscaux 2.1. Au titre des Bénéfices Industriels et Commerciaux 1 ) Redevance : Redevance payée par l'entreprise : «Fiscalement ces redevances sont en principe déductibles sauf conventions abusives déguisant le bail en une vente à tempérament» 2 ) Cas des redevances relatives aux voitures parti culières ou véhicule de tourisme en Crédit-bail : La part de redevance correspondant à un excédent d'amortissement du bien loué n'est pas déductible fiscalement et doit faire l'objet d'une réintégration.

21 Le crédit-bail mobilier 3. Exemple Une entreprise a conclu avec une société spécialisée, un contrat de Créditbail mobilier relatif à un véhicule utilitaire, selon les conditions suivantes: dépôt de garantie : 8 000,00 le 01/11/N payé par chèque bancaire, loyers trimestriels payables d'avance : 1 794,00 TTC, la 1 ère redevance a été versée par chèque le 01/12/N, durée du contrat : 5 ans, option d'achat au terme du contrat de 5 ans : 9 000,00 HT, le solde est payé par chèque bancaire. L'exercice comptable se termine le 31/12. TRAVAIL A FAIRE : Comptabiliser ces opérations : lors de la conclusion du contrat, lors du paiement des redevances, à la fin de l'exercice N, à l'ouverture de N+1, lors de la levée de l'option d'achat

22 Le crédit-bail mobilier

23 Le crédit-bail mobilier Exemple 2 Une voiture de tourisme a fait l'objet d'un contrat de Crédit-bail à la création d'une entreprise, le 02 janvier N. Valeur HT du véhicule : ,00. Redevance trimestrielle payable d'avance : 1 600,00 HT. Dépôt de garantie : 2 000,00. Durée du contrat : 4 ans. Cette durée correspond à la durée d'amortissement du véhicule. Base de calcul des amortissements fiscaux : ,00. Valeur à la levée de l'option d'achat : 3 000,00 HT. TRAVAIL A FAIRE : Comptabiliser ces opérations : lors de la conclusion du contrat, lors du paiement des redevances, lors de la levée de l'option d'achat. Evaluer le montant des charges déductibles fiscalement pour l'exercice se terminant le 31/12/N. et en déduire la conséquence fiscale.

x 0,25 = [(22 000 x 1,196) 18 300] x 0,25 = 2003 à réintégrer.")

24 Le crédit-bail mobilier Charge comptabilisée en N : 1 913,60 x 4 = 7654,40 Charge non déductible pour N: (Valeur TTC base fiscale) x 0,25 = [( x 1,196) ] x 0,25 = 2003 à réintégrer. Charge déductible = 7 654, = 5 651,40

25 Le crédit-bail immobilier 1- Aspect comptable 1 ) Redevances de Crédit-bail immobilier : Elles sont comptabilisées en charges d'exploitation au débit du compte 6125 Redevances de crédit-bail immobilier. 2 ) Levée d'option d'achat : Caractéristiques de l'opération d'acquisition : a) Coût d'entrée de l'immeuble : Il est immobilisé par l'acquéreur pour son coût d'acquisition qui est égal au prix contractuel de cession. Il est réparti entre le coût du terrain et celui des constructions. b) Amortissement des constructions : Il est normalement pratiqué sur leur durée probable d'utilisation appréciée à la date de levée de l'option.

26 Le crédit-bail immobilier 2- Aspect fiscal Les biens acquis à l'échéance d'un contrat de crédit-bail sont inscrits à l'actif pour le prix convenu pour la levée de l'option d'achat lorsque l'entreprise a détenu le contrat depuis l'origine. La valeur initiale, diminuée des amortissements pratiqués sur le coût de revient du contrat, est amortissable sur la durée d'utilisation du bien à la date de la levée de l'option. Le preneur doit réintégrer dans les bénéfices de l'exercice de levée de l'option une partie des loyers versés si le coût d'acquisition de l'immeuble est inférieur à la valeur résiduelle dans les écritures de la société bailleresse.

27 Le crédit-bail immobilier Lorsque le prix d'acquisition est inférieur à la valeur résiduelle de l'immeuble dans les écritures de la société immobilière bailleresse, le locataire acquéreur doit réintégrer dans les bénéfices de l'exercice en cours au moment de la levée de l'option, la fraction des loyers versés correspondant à la différence entre la valeur résiduelle de l'immeuble dans les écritures de la société immobilière et le prix de cession de l'immeuble.

28 Le crédit-bail immobilier La valeur résiduelle de l'immeuble : la différence entre son coût de revient et le montant des amortissements qui auraient été normalement admis en déduction pour la détermination du bénéfice fiscal de la société immobilière (si cette dernière ne bénéficiait pas d'une exonération d'impôt sur les sociétés).

29 Le crédit-bail immobilier Pour éviter une charge fiscale importante en fin de contrat, il est possible de constituer à la fin de chaque exercice, une provision pour impôt non déductible fiscalement. Elle serait reprise et non imposable au titre de l'exercice de levée de l'option d'achat.

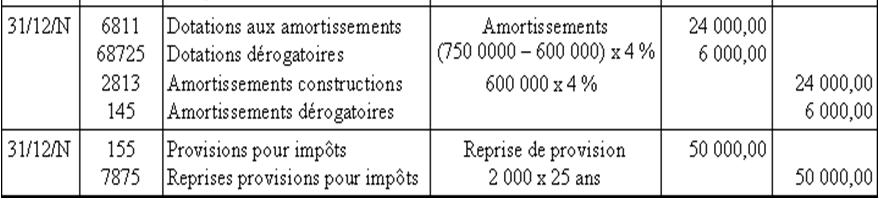

30 Le crédit-bail immobilier 3- Exemple Une entreprise a souscrit, début janvier N-25, auprès d'une société immobilière, un contrat de crédit-bail immobilier relatif à un ensemble immobilier composé : d'un terrain d'une valeur de , d'un immeuble de bureaux d'une valeur d'origine de Il a été amorti par la société bailleresse selon le système linéaire sur une durée de 50 ans. La durée du contrat de crédit-bail est de 25 ans. Dépôt de garantie : Redevance annuelle : HT. L'entreprise lève l'option d'achat, en date du 01/01/N, pour le prix de TRAVAIL A FAIRE : 1 ) Déterminer la ventilation du prix d'acquisition entre le terrain et la construction, le montant de la réintégration fiscale, le coût de revient fiscal de l'ensemble et le montant des amortissements dérogatoires. 2 ) Comptabiliser les écritures pour l'exercice N

31 Le crédit-bail immobilier Ventilation du prix d'acquisition : Terrain : ,00 Construction : ,00 Prix d'acquisition de l'ensemble : ,00 a/ Pour le terrain : Valeur d'origine : ,00 Prix de la levée d'option : ,00 Réintégration : 0,00

32 Le crédit-bail immobilier b/ Pour la construction : Valeur d'origine : ,00 Cumuls amortissements : ,00 Valeur résiduelle : ,00 Prix d'acquisition : ,00 Réintégration : ,00 prévue lors de la levée d'option

33 Le crédit-bail immobilier Coût de revient fiscal de l'ensemble: , ,00 = ,00 Soit pour le terrain : ,00 Soit pour la construction (base fiscale) : ,00 Dont base comptable amortissable (base économique) : ,00 pour les 25 ans qui restent.

34 Le crédit-bail immobilier Amortissement fiscal : ,00 x 4 % = ,00 Amortissement économique : ,00 x 4 % = ,00 Amortissements dérogatoires : 6 000,00 à reprendre lors de la sortie du bien du patrimoine pour : 6 000,00 x 25 = ,00. Provision pour impôt annuelle éventuelle pendant la durée du contrat = ,00 x 33 1/3 % x 1 / 25 = 2 000,00 soit une reprise totale lors de la levée d'option de : 2 000,00 x 25 = ,00.

35 Le crédit-bail immobilier

36 Le crédit-bail immobilier SYNTHESE moyen de financement des investissements, les redevances de crédit-bail sont des charges d'exploitation, les redevances sont déductibles fiscalement (cas particulier des voitures de tourisme), selon le bien loué : crédit-bail mobilier ou crédit-bail immobilier, après la levée d'option d'achat, le locataire devient propriétaire, le bien est inscrit à l'actif du bilan et amortissable sur la durée d'utilisation prévue, en mode linéaire, le dépôt de garantie versé à la signature du contrat est récupéré au terme de la durée ou lors de la levée de l'option, réintégration fiscale de la différence entre valeur résiduelle et prix d'acquisition pour l'immobilier.

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT BAIL IMMOBILIER Février 2015

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

Crédit bail : traitement comptable CGNC et Norme IAS 17 Comptabilité approfondie. Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC

Plan : Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC i. Définition ii. Principes de fonctionnement iii. Types de contrats de crédit bail iv. Traitement comptable CGNC 1. L enregistrement des opérations

Plan : Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC i. Définition ii. Principes de fonctionnement iii. Types de contrats de crédit bail iv. Traitement comptable CGNC 1. L enregistrement des opérations

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

Les intérêts des comptes courants d associés Novembre 2013

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Le Crédit Renting. De quoi s'agit-il?

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

LES AMORTISSEMENTS DEROGATOIRES

LES AMORTISSEMENTS DEROGATOIRES Objectif(s) : o Pré-requis : o Modalités : o o o o o o Principes des provisions règlementées. Maîtrise des méthodes d'évaluation des amortissements en mode linéaire et en

LES AMORTISSEMENTS DEROGATOIRES Objectif(s) : o Pré-requis : o Modalités : o o o o o o Principes des provisions règlementées. Maîtrise des méthodes d'évaluation des amortissements en mode linéaire et en

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

DOMAINE : économie et gestion comptable

CONCOURS DE L'AGREGATION INTERNE «ECONOMIE ET GESTION» SESSION 2002 EPREUVE PORTANT SUR LES TECHNIQUES DE GESTION ET COMPORTANT DES ASPECTS PEDAGOGIQUES DOMAINE : économie et gestion comptable Durée de

CONCOURS DE L'AGREGATION INTERNE «ECONOMIE ET GESTION» SESSION 2002 EPREUVE PORTANT SUR LES TECHNIQUES DE GESTION ET COMPORTANT DES ASPECTS PEDAGOGIQUES DOMAINE : économie et gestion comptable Durée de

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

L amortissement des immobilisations

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

Comptabilité : les charges à payer LES CHARGES A PAYER

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

CHAPITRE 9 : SYSTEME MINIMAL DE TRESORERIE

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

LA PARTICIPATION DES SALARIES AUX RESULTATS

LA PARTICIPATION DES SALARIES AUX RESULTATS LE CALCUL DE LA RESERVE DE PARTICIPATION La formule du calcul de la réserve de participation est la suivante : Avec : Eléments du calcul S : Masse salariale

LA PARTICIPATION DES SALARIES AUX RESULTATS LE CALCUL DE LA RESERVE DE PARTICIPATION La formule du calcul de la réserve de participation est la suivante : Avec : Eléments du calcul S : Masse salariale

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS Page : 1 / 87 Gestion des immobilisations et des investissements. 1. AVANT PROPOS... 4 2. INTRODUCTION AUX IMMOBILISATIONS... 5 2.1. NOTIONS GENERALES...

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS Page : 1 / 87 Gestion des immobilisations et des investissements. 1. AVANT PROPOS... 4 2. INTRODUCTION AUX IMMOBILISATIONS... 5 2.1. NOTIONS GENERALES...

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

La dépréciation d'un élément d'actif représente la différence entre sa valeur brute et sa valeur nette comptable.

I - DÉFINITION ET RÔLE DE L'AMORTISSEMENT 1 - Définition de l'amortissement et du plan d'amortissement : L'amortissement est défini comme étant la constatation comptable de la perte subie par la valeur

I - DÉFINITION ET RÔLE DE L'AMORTISSEMENT 1 - Définition de l'amortissement et du plan d'amortissement : L'amortissement est défini comme étant la constatation comptable de la perte subie par la valeur

THÈME. Imposition des produits. Exercice 1. Produits d exploitation

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

Le portefeuille-titres dans les établissements bancaires

NC 25 Le portefeuille-titres dans les établissements bancaires Objectif 01. Dans le cadre de ses activités courantes, la banque peut affecter une partie de ses ressources à la gestion d'un portefeuille-titres.

NC 25 Le portefeuille-titres dans les établissements bancaires Objectif 01. Dans le cadre de ses activités courantes, la banque peut affecter une partie de ses ressources à la gestion d'un portefeuille-titres.

CHAPITRE 3 L AMORTISSEMENT LINEAIRE

CHAPITRE 3 L AMORTISSEMENT LINEAIRE Afin de présenter les comptes annuels de la SARL MACCABI dont il est le comptable, M. Magee a commencé à réaliser, dés le 31/12, les travaux d inventaire. Il vous demande

CHAPITRE 3 L AMORTISSEMENT LINEAIRE Afin de présenter les comptes annuels de la SARL MACCABI dont il est le comptable, M. Magee a commencé à réaliser, dés le 31/12, les travaux d inventaire. Il vous demande

COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION

1. PRINCIPES COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION Certaines immobilisations se déprécient de manière continue, irréversible, avec le temps : usure, obsolescence. Les amortissements

1. PRINCIPES COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION Certaines immobilisations se déprécient de manière continue, irréversible, avec le temps : usure, obsolescence. Les amortissements

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Crédit à la consommation: Principes généraux

Crédit à la consommation: Principes généraux Protection du consommateur: Pour tout achat faisant appel à un crédit, vous bénéficiez de la protection prévue dans le droit de la consommation (obligation

Crédit à la consommation: Principes généraux Protection du consommateur: Pour tout achat faisant appel à un crédit, vous bénéficiez de la protection prévue dans le droit de la consommation (obligation

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

LES AMORTISSEMENTS. II/ Amortissement des biens NON décomposés.

LES AMORTISSEMENTS I/ Approche Approche comptable A) Définition des biens amortissables Un actif amortissable est un actif dont l'utilisation par l'entreprise est déterminable. L'utilisation est définie

LES AMORTISSEMENTS I/ Approche Approche comptable A) Définition des biens amortissables Un actif amortissable est un actif dont l'utilisation par l'entreprise est déterminable. L'utilisation est définie

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

Chapitre 8 : Les provisions

Comptabilité générale IG 3 Cours et TD : Marie Musard Année 2007-2008 Chapitre 8 : Les provisions Cours Les provisions correspondent à des pertes ou des charges simplement prévisibles : la constitution

Comptabilité générale IG 3 Cours et TD : Marie Musard Année 2007-2008 Chapitre 8 : Les provisions Cours Les provisions correspondent à des pertes ou des charges simplement prévisibles : la constitution

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) aga-ps@wanadoo.fr

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) aga-ps@wanadoo.fr

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX. Exercice clos le : 31 Décembre 2012

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

LE CREDIT-BAIL OU LEASING

LE CREDITBAIL OU LEASING SOMMAIRE : Introduction Définition et principes du créditbail : 1. Définition 2. Principe du crédit bail 3. Caractéristiques d un contrat de créditbail Le cadre réglementaire des

LE CREDITBAIL OU LEASING SOMMAIRE : Introduction Définition et principes du créditbail : 1. Définition 2. Principe du crédit bail 3. Caractéristiques d un contrat de créditbail Le cadre réglementaire des

Recueil des formulaires et des instructions à l'intention des institutions de dépôts

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

CHAPITRE 2 : CONTENU ET FONCTIONNEMENT DES COMPTES CONTENU ET FONCTIONNEMENT DES COMPTES SECTION 1

Journal Officiel de l OHADA N 10 4 ème Année 61 CHAPITRE 2 : SECTION 1 CLASSE 1 : COMPTES DE D RESSOURCES DURABLES Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition

Journal Officiel de l OHADA N 10 4 ème Année 61 CHAPITRE 2 : SECTION 1 CLASSE 1 : COMPTES DE D RESSOURCES DURABLES Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS COMPLEMENTAIRES NOM DE L'EXPERT-COMPTABLE...

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) bordereau@aga-ps.com (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) bordereau@aga-ps.com (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

FORMATION INDIVIDUALISEE A LA GESTION. Classe de terminale technologique hôtellerie IMMOBILISATIONS. 1/3 l amortissement linéaire

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

CONDITIONS GENERALES DE VENTE DU CONTRAT DE DOMICILIATION POSTALE ET PRESTATIONS DE SERVICES (Version 01.06-2014)

") CONDITIONS GENERALES DE VENTE DU CONTRAT DE DOMICILIATION POSTALE ET PRESTATIONS DE SERVICES (Version 01.06-2014) ENTRE LES SOUSSIGNES La société «KONT@CT», Sarl au capital de 15000, inscrite au RCS de

CONDITIONS GENERALES DE VENTE DU CONTRAT DE DOMICILIATION POSTALE ET PRESTATIONS DE SERVICES (Version 01.06-2014) ENTRE LES SOUSSIGNES La société «KONT@CT», Sarl au capital de 15000, inscrite au RCS de

Le principe de prudence : Les amortissements

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

FRAIS DE VEHICULE 2012

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Chapitre 2 : Contenu et fonctionnement des comptes

Chapitre 2 : et fonctionnement des comptes section 1 classe 1 : comptes de ressources durables Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition de l'entreprise

Chapitre 2 : et fonctionnement des comptes section 1 classe 1 : comptes de ressources durables Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition de l'entreprise

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

COMPTABILISATION DES OPÉRATIONS EN DEVISES

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

COMMISSION DES NORMES COMPTABLES. Avis CNC 2012/18 Le traitement comptable des options sur actions (considérées isolément) Avis du 7 novembre 2012

Avis du 7 novembre 2012") COMMISSION DES NORMES COMPTABLES Avis CNC 2012/18 Le traitement comptable des options sur actions (considérées isolément) Avis du 7 novembre 2012 I. Introduction A. Mécanisme du contrat d'option 1. Définition

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/18 Le traitement comptable des options sur actions (considérées isolément) Avis du 7 novembre 2012 I. Introduction A. Mécanisme du contrat d'option 1. Définition

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Les engagements et revenus y afférents dans les établissements bancaires

NC 24 Les engagements et revenus y afférents dans les établissements bancaires Objectif 01. Les prêts et avances et les engagements de financement ou de garantie constituent généralement un segment important

NC 24 Les engagements et revenus y afférents dans les établissements bancaires Objectif 01. Les prêts et avances et les engagements de financement ou de garantie constituent généralement un segment important

RAPPORT FINANCIER ANNUEL

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

Plan comptable français www.lacompta.org

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS. ( Publié au J.O.R.T. du 5 octobre 1982 )

") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

VEHICULE D'ENTREPRISE OU PERSONNEL I. ACQUISITION D UN VEHICULE PAR L ENTREPRISE II. UTILISATION D UN VEHICULE PERSONNEL

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

NC 06 Norme comptable relative aux Immobilisations incorporelles

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Les financements bancaires de l exploitation et des investissements

Les financements bancaires de l exploitation et des investissements M. Daniel CHANE YOCK NAM Directeur adjoint Agence de Saint Denis Banque de la Réunion M. Olivier SAURIER Responsable de service BPI M.

Les financements bancaires de l exploitation et des investissements M. Daniel CHANE YOCK NAM Directeur adjoint Agence de Saint Denis Banque de la Réunion M. Olivier SAURIER Responsable de service BPI M.

Quelle durée retenir?

5 Quelle durée retenir? C est désormais aux caractéristiques propres de l entreprise qu il convient de se référer pour déterminer la durée et le mode d amortissement d une immobilisation. En pratique,

5 Quelle durée retenir? C est désormais aux caractéristiques propres de l entreprise qu il convient de se référer pour déterminer la durée et le mode d amortissement d une immobilisation. En pratique,

Jean-Marie Baldo DJCE CES Droit Fiscal Spécialiste en droit Fiscal

Jean-Marie Baldo DJCE CES Droit Fiscal Spécialiste en droit Fiscal CREDIT-BAIL IMMOBILIER 1) Opérations concernées Le crédit-bail immobilier est l'opération par laquelle une entreprise donne en location

Jean-Marie Baldo DJCE CES Droit Fiscal Spécialiste en droit Fiscal CREDIT-BAIL IMMOBILIER 1) Opérations concernées Le crédit-bail immobilier est l'opération par laquelle une entreprise donne en location

Exercices en comptabilité générale

Exercices en comptabilité générale Exercice 1 : Cas Eval : immobilisation acquise par voie d échange Au mois de mars, le président d Eval a déjeuné avec le dirigeant de la société Moineau, entreprise voisine

Exercices en comptabilité générale Exercice 1 : Cas Eval : immobilisation acquise par voie d échange Au mois de mars, le président d Eval a déjeuné avec le dirigeant de la société Moineau, entreprise voisine

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

Objectif. Conditions générales d'admissibilité

SODIM Programme de financement intérimaire des crédits d'impôt remboursablesauxentreprisesmaricoles Adoptéennovembre2004,modifiéendécembre2008 Objectif Cetoutildefinancementviseàaugmenterlesliquiditésdesentreprisesmaricolesenleur

SODIM Programme de financement intérimaire des crédits d'impôt remboursablesauxentreprisesmaricoles Adoptéennovembre2004,modifiéendécembre2008 Objectif Cetoutildefinancementviseàaugmenterlesliquiditésdesentreprisesmaricolesenleur

Le financement locatif

Équipement des entreprises Le financement locatif Crédit-bail Location financière 10 questions /10 réponses L investissement est un acte économique fondamental pour l entreprise et une des clefs de sa

Équipement des entreprises Le financement locatif Crédit-bail Location financière 10 questions /10 réponses L investissement est un acte économique fondamental pour l entreprise et une des clefs de sa