VOTRE PENSION LEGALE ET VOUS

|

|

|

- Yvette Pellerin

- il y a 6 ans

- Total affichages :

Transcription

1 VOTRE PENSION LEGALE ET VOUS Conséquences de la réforme des pensions en 2016 pour les Médecins Et pour ceux qui travailleront pour payer la pension des autres! Dr Jean VANDERICK Chef clinique Radiothérapie CHU Liège Pas de conflit d intérêt avec sociétés pharmaceutiques, financières ou d assurances,

2 Les piliers de la pension 1 er pilier : retraite légale : l Etat est un très mauvais banquier. (Rendement de vos «investissements «pensions»???) 2 e pilier : Pour les salariés : ce pilier désigne l assurance groupe ou le fonds de pension éventuellement prévu par l employeur. (PLCS pour médecins Salariés conventionnés) Pour les indépendants : ce pilier regroupe la Pension Libre Complémentaire pour Indépendants (PLCI) et l Engagement Individuel de Pension (EIP) des dirigeants d entreprise indépendants. Ces formules permettent en outre de bénéficier d une réduction d impôts moyennant le respect des conditions légales. 3 e pilier : Ce 3e pilier regroupe l épargne pension à proprement parler (via l assurance épargne pension ou un fonds d épargne pension) et l épargne à long terme, deux formules d épargne individuelles assorties d un avantage fiscal important car vous récupérez 30% de vos versements sous forme de réduction d impôts*. Plus vous vous y prenez tôt, plus votre pension sera confortable. * Moyennant le respect des conditions légales 4 e pilier : Il s agit ici de vos efforts d épargne personnels qui ne bénéficient pas d un avantage fiscal. Quelques exemples : compte épargne, investissement immobilier, portefeuille de titres (avec actions et obligations), certains types d assurance vie, etc.

3 Pension Définition Larousse : Allocation versée périodiquement à quelqu'un au titre de l'assurance vieillesse (pension de vieillesse, de réversion, etc.) ou de l'assurance invalidité.. En Belgique, retraite : Prendre sa pension. PENSION de RETRAITE : Pro-méritée par activité personnelle PENSION de SURVIE : Pro-méritée suite au décès d un conjoint

DE PENSION SALARIE :")

4 DIFFERENTS STATUTS EXISTANTS INDEPENDANT : GROS REVENUS PEU (PAS) DE PENSION SALARIE : REVENUS MOYENS PLAFONNES PENSION CORRECTE FONCTIONNAIRE : FAIBLES REVENUS BONNE PENSION

5

: Refus pour carrière insuffisante : 45 % F, 6 % H Source : Daniel Bacquelaine")

6 La Pension Brute Minimale en Belgique (2013) Attention : Différence entre Pension minimale après carrière complète ET Pension minimale (2/3 carrière complète = 30 ans) : Refus pour carrière insuffisante : 45 % F, 6 % H Source : Daniel Bacquelaine 01/2016

7 Combien avez-vous pour vivre?

8

9 Evolution Pensions nationales EU

10 Source : Rapport de l UE

11 L Echo, 2 décembre 2014 ACTIVE LIFE HAPPY LIFE LONG LIFE

12 Conséquences de l évolution démographique Augmentation significative du nombre de pensionnés depuis 2012 (121,379 pensionnés hausse de 6,7 % avec 2011) Baby boom : naissances Durée minimale prévue : 20 ans Pic en 2030 Dépenses nationales pour pensions de 9,9 % à 14,5% PIB en 2060 : Allongement espérance de vie Taux de chômage stable, emplois précaires Baisse de la natalité Interview Ministre Pensions De Croo au Soir, 4 mars 2013

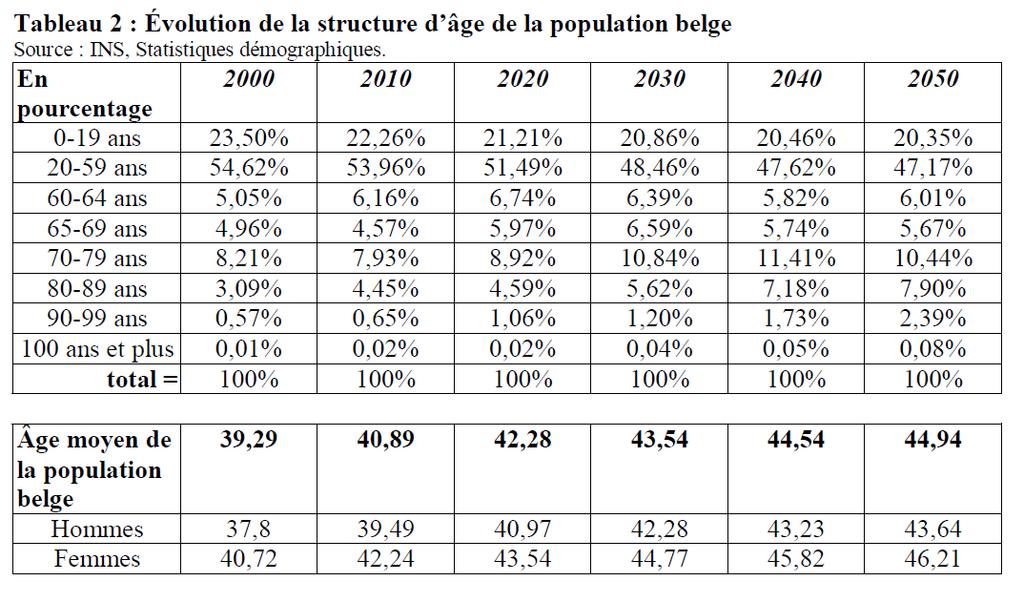

13 Démographie long terme

Pension")

14 CONSEQUENCE (1) Pension légale payée par le gouvernement : À partir de 2030

15 La pension en 6 chiffres : 1 : âge légal Avant 2025 : 65 ans (nés avant 01/01/1960) Entre 01/02/2025 et 01/01/2030 : 66 ans (nés 01/01/ /12/1963) A partir de 01/02/2030 : 67 ans. (né après 01/01/1964) PENSION + ELEVEE (calculs en 45èmes ou 14,040 jours ETP) COTISATIONS SOCIALES 1 ou 2 ANS de +

16 Pré-pension = Chômage avec Complément d entreprise

17 Source : L Echo, 28 janvier 2016 Relèvement du plafond maximal de la pension de salarié au-delà de 1,671,95 /mois pour un isolé Correspond à un salaire brut de 53,000 / an Comment???????????? Réforme neutre financièrement! Poids fiscal du travail revalorisé poids du chômage, des prépensions Opposition des syndicats : principe de solidarité!

18 Carrière Publique Electronique Centralisation données : Sigedis «Sociale Individuele gegevens données individuelles sociales SPdSP ONP

19

20 Exemple de relevé pension activité indépendante

21 LA PENSION LEGALE : quelques remarques sur le Calcul L EXCEPTION EST LA REGLE : Dans le passé : toute la carrière au même endroit Aujourd hui et demain : cumul de carrières partielles dans différents régimes Votre cas et celui de votre voisin sont DIFFERENTS TROIS SYSTEMES DE PENSIONS EXISTANTS : SALARIES : ONP FONCTIONNAIRES : SPdSP : Service Pensions du Secteur Public INDEPENDANTS : INASTI

22 Calcul de la pension Indépendant : Demande INASTI envoi document courrier : Formule : RNI x Coefficient x1/45 x 0,6 ou 0,75 Salarié : normalement réception avis à partir de 55 ans Fonctionnaire : Réception avis à partir de 57 ans mais exceptions : Formule :

23 Montants Calculés Chaque cas est individuel mais. Une pension de retraite du secteur public = MAX ¾ du traitement de Base de calcul Maximum absolu de pension retraite : ,74 /an (indice pivot 138,01) Donc ,20 /an (indice 1,6084) = 6.283,85 /mois BRUTS Maximum absolu si plusieurs pensions (salarié ± indépendant ± fonctionnaire). Donc. Si pension insuffisante, demande de GRAPA / IGO : Date Index Montant de base Montant de base majoré 01/06/ ,81 701,72 EUR 1 052,58 EUR

24 La Pension Anticipée HIER : Prépensions, départ anticipés : Libération de places «jeunes» Diminution chômage Devient le travail à temps partiel AUJOURD HUI : création d emplois pour jeunes = coûts moindres : FAUX!!!!! Augmentation charge travail individuel : VRAI!!!! DEMAIN : RECUL DE L AGE DE LA PENSION ANTICIPEE Transition vers système à l Américaine : Pension légale insuffisante seule Pensionnés au Travail Nécessité cotiser plus longtemps Effet pervers : transfert pauvreté vers jeunes, CDD, emplois précaires maintien «richesse» pensionnés Jobs nécessaires complémentaires

CONDITIONS AGE DUREE DE CARRIERE Ancien Régime < 31/12/2012 Nouveau Régime > 01/01/2013 Mesures transitoires 60 ans 35 ans 2013 : 60,5 ans 2014 : 61 ans 2015 : 61,5 ans")

25 Pension à temps partiel..et travail compensatoire (1) CONDITIONS AGE DUREE DE CARRIERE Ancien Régime < 31/12/2012 Nouveau Régime > 01/01/2013 Mesures transitoires 60 ans 35 ans 2013 : 60,5 ans 2014 : 61 ans 2015 : 61,5 ans 2016 : 62 ans 2017 : 62,5 ans 2018 : 63 ans 2019 : 63 ans Naissance < 01/01/1956 Naissance en 1956 ou en ans 62 ans 63 ans 38 ans 39 ans 40 ans 40 ans 41 ans 41 ans 42 ans 32 ans avant 31/12/2012 Départ pension Ssi 37 ans carrière 43 ans 42 ans 41 ans

26 Conditions supplémentaires : Années prises en compte pour calcul : Indépendants : minimum 2 trimestres / année Salariés : 1/3 temps soit 104 jours /an Introduction d une demande VOLONTAIRE Pension à temps partiel..et travail compensatoire (2) Travail autorisé : jusqu à 65 ans : Revenus complémentaires limités après 65 ans : Fin de la pension anticipée Régime de Pension Normale Revenus complémentaires illimités (EXCEPTIONS!) AR/KB 20/01/2015 MB/BS 23/01/2015 Valable pour toute l année où vous avez 65 ans

27 ???? La Pension Anticipée pour les Médecins???? Pension complète 45/45 Si études jusque 25 ans : max 40/45 à 65 ans, 42/45 à 67 ans Impossibilité d obtenir une carrière complète comme Médecin! Rachat des Etudes ne compte que pour le calcul de la Pension légale

BONIFICATION POUR")

28 Rachat des années d Etudes : (09/2016) (1) Situation actuelle : Salariés : rachat possible dans les dix ans suivant le début de carrière. Indépendants : rachat possible pendant toute la carrière Fonctionnaires : Comptabilisation gratuite des années d études (Schéma dégressif terminé en 2030) BONIFICATION POUR DIPLÔME. BONIFICATION POUR DIPLÔME (Fonctionnaires)

29 Rachat des années d Etudes : (09/2016) (2) Règles en 09/2016 : Etudes à partir de 20 ans Loi du tout ou rien < 30/06/ /trimestre 01/07/ /12/1974 : 166 /trimestre 01/01/ /12/1983 : 405 /trimestre >01/01/1984 : En fonction revenu de référence et intérêts 6,50 % Exemple de rachat d années d études: Indépendant né en 1955 Etudes 01/ /1979 Régularisation demandée : 7942,02 DEDUCTIBLE Pension à 65 ans : sans études : 40,5/45 : 1288,62 /mois Avec études : 45/45 : 1431,80 /mois Indépendant né en 1964 Etudes 01/ /1987 Revenu de Référence : 1988 : 18,000,00 Régularisation demandée : > 15514,00 DEDUCTIBLE Pension à 65 ans identique (45/45)

30 Rachat des années d Etudes : (09/2016) (3) Nouvelle Proposition Daniel Bacquelaine : Salariés, Indépendants ET Fonctionnaires : rachat possible pendant toute la carrière. 1,500 par année Ssi dans les 10 ans après fin des études Au-delà de 10 ans : montant variable dépendant de l âge et de l espérance de vie => addition d un taux d intérêts Mesures transitoires : Gratuité assurée pour les fonctionnaires selon années prestées : Par ex : carrière au 2/3 => bonification gratuite pour 2/3 études Jusque 2019 : 1,500 / année rachat pour fonctionnaires indépendant de leur âge Toutes les années d études seront «achetables» ABSENCE TOTALE DE CONSENSUS A CE JOUR TOUJOURS DEMANDER ESTIMATION INDIVIDUELLE AVEC/SANS RACHAT ANNEES

31 CONCLUSION SUR LA PENSION LEGALE M A P E N S I O N L E G A L E

32 Mon Argent, supplément septembre 2016

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul. Florence Navarro

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

BELGIQUE. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

France. Conditions d ouverture des droits. Calcul des prestations. Indicateurs essentiels. France : le système de retraite en 2012

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

Réformes socio-économiques

Réformes socio-économiques Le 27 novembre 2011, suite à la dégradation de la note belge par l agence Standard & Poor s, les six partis ont conclu, dans l urgence, un accord sur le budget et sur la réforme

Réformes socio-économiques Le 27 novembre 2011, suite à la dégradation de la note belge par l agence Standard & Poor s, les six partis ont conclu, dans l urgence, un accord sur le budget et sur la réforme

Résumé de la réforme des pensions février 2012

NOTE AU BUREAU DU PARTI 27 février 2012 Résumé de la réforme des pensions février 2012 Ce résumé ne concerne que les pensions du secteur privé. Un autre document suivra lorsque la réforme des pensions

NOTE AU BUREAU DU PARTI 27 février 2012 Résumé de la réforme des pensions février 2012 Ce résumé ne concerne que les pensions du secteur privé. Un autre document suivra lorsque la réforme des pensions

Thèmes et situations : Personnel et législation sociale dans l entreprise. Fiche pédagogique

Ressources pour les enseignants et les formateurs en français des affaires Activité pour la classe : DFA1 Crédit : Joelle Bonenfant, Jean Lacroix Thèmes et situations : Personnel et législation sociale

Ressources pour les enseignants et les formateurs en français des affaires Activité pour la classe : DFA1 Crédit : Joelle Bonenfant, Jean Lacroix Thèmes et situations : Personnel et législation sociale

La réforme des pensions expliquée

La réforme des pensions expliquée TABLE DES MATIÈRES 1. LA PENSION ANTICIPÉE... 2 1.1. SITUATION AVANT LA RÉFORME... 2 1.2. SITUATION À PARTIR DU 1 ER JANVIER 2013... 2 1.3. LES MESURES DE TRANSITION...

La réforme des pensions expliquée TABLE DES MATIÈRES 1. LA PENSION ANTICIPÉE... 2 1.1. SITUATION AVANT LA RÉFORME... 2 1.2. SITUATION À PARTIR DU 1 ER JANVIER 2013... 2 1.3. LES MESURES DE TRANSITION...

LE SYSTÈME DE RETRAITE

LE SYSTÈME DE RETRAITE Le contexte Les questions posées Les réponses Les enjeux syndicaux > Le contexte Un système universel mais disparate 100 ans pour étendre la couverture vieillesse de base à toute

LE SYSTÈME DE RETRAITE Le contexte Les questions posées Les réponses Les enjeux syndicaux > Le contexte Un système universel mais disparate 100 ans pour étendre la couverture vieillesse de base à toute

Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Dossier technique et fiscal

Dossier technique et fiscal La constitution de pension complémentaire pour l indépendant Octobre 2011 Fidea SA, dont le siège social est établi en Belgique, Van Eycklei 14, 2018 Anvers, RPM 0406.006.069.

Dossier technique et fiscal La constitution de pension complémentaire pour l indépendant Octobre 2011 Fidea SA, dont le siège social est établi en Belgique, Van Eycklei 14, 2018 Anvers, RPM 0406.006.069.

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS :

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS : ÉLÉVATION DES PLAFONDS À PARTIR DU 1 ER JANVIER 2002

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS : ÉLÉVATION DES PLAFONDS À PARTIR DU 1 ER JANVIER 2002

PenSIonS extralegales

PenSIonS extralegales Nos tuyaux pour une meilleure retraite Version mise à jour - Mai 2013 PENSION EXTRALEGALE 2013.indd 1 15/05/13 06:54 Introduction La Commission Vie de FEPRABEL a mis à votre disposition,

PenSIonS extralegales Nos tuyaux pour une meilleure retraite Version mise à jour - Mai 2013 PENSION EXTRALEGALE 2013.indd 1 15/05/13 06:54 Introduction La Commission Vie de FEPRABEL a mis à votre disposition,

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

ACCORD RELATIF AU COMPTE EPARGNE TEMPS

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES. Identifiant juridique : BOI-ANNX-000435-20150410

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

Groupe Crédit-Mutuel CIC

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

Assurances de Personnes des Chefs d entreprise

Conférence / Débat Assurances de Personnes des Chefs d entreprise Les 3 piliers de votre protection sociale La Santé La Retraite La Prévoyance Complémentaire Santé Complémentaire Retraite Complémentaire

Conférence / Débat Assurances de Personnes des Chefs d entreprise Les 3 piliers de votre protection sociale La Santé La Retraite La Prévoyance Complémentaire Santé Complémentaire Retraite Complémentaire

LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et moins)

") FÉDÉRATION DU PERSONNEL DE SOUTIEN DE L ENSEIGNEMENT SUPÉRIEUR GUIDE POUR LES MEMBRES DU PERSONNEL DE SOUTIEN DES COLLEGES LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et

FÉDÉRATION DU PERSONNEL DE SOUTIEN DE L ENSEIGNEMENT SUPÉRIEUR GUIDE POUR LES MEMBRES DU PERSONNEL DE SOUTIEN DES COLLEGES LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

Votre avenir assuré quoi qu il arrive Offre de produits pour indépendants et chefs d entreprise

Votre avenir assuré quoi qu il arrive Offre de produits pour indépendants et chefs d entreprise Votre avenir assuré quoi qu il arrive 3 Un revenu quoi qu il arrive? Avez-vous déjà songé à ce qui se passerait

Votre avenir assuré quoi qu il arrive Offre de produits pour indépendants et chefs d entreprise Votre avenir assuré quoi qu il arrive 3 Un revenu quoi qu il arrive? Avez-vous déjà songé à ce qui se passerait

LA RETRAITE. Enjeux financiers et fiscaux. Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances

Agent général d assurances") LA RETRAITE Enjeux financiers et fiscaux Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances 5 quai Voltaire, Paris 6 ème 29 septembre 2014 2/30 Sommaire I. LA RETRAITE EN FRANCE

LA RETRAITE Enjeux financiers et fiscaux Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances 5 quai Voltaire, Paris 6 ème 29 septembre 2014 2/30 Sommaire I. LA RETRAITE EN FRANCE

Avec la MSA, préparez votre retraite en toute tranquillité

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

EIP L engagement individuel de pension pour le dirigeant d entreprise indépendant Fiche technique

EIP L engagement individuel de pension pour le dirigeant d entreprise indépendant Fiche technique Nom du produit Description Engagement de Pension - EIP Un engagement individuel de pension d une société

EIP L engagement individuel de pension pour le dirigeant d entreprise indépendant Fiche technique Nom du produit Description Engagement de Pension - EIP Un engagement individuel de pension d une société

REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Guide juridique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Cette fiche vous présente le régime juridique des exonérations de cotisations de sécurité sociale

Guide juridique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Cette fiche vous présente le régime juridique des exonérations de cotisations de sécurité sociale

Les sept piliers de la sécurité sociale

Les sept piliers de la sécurité sociale 1) L Office National des Pensions (ONP) Très brièvement, il y a en Belgique un régime de pension légale, mais aussi des pensions complémentaires. On parle souvent

Les sept piliers de la sécurité sociale 1) L Office National des Pensions (ONP) Très brièvement, il y a en Belgique un régime de pension légale, mais aussi des pensions complémentaires. On parle souvent

LA LOI MADELIN PREAMBULE

LA LOI MADELIN PREAMBULE Les TNS (travailleurs non salariés) sont une population particulièrement touchée par le soucis des revenus de retraites : leurs cotisations ne leur laissera en moyenne que 60%

LA LOI MADELIN PREAMBULE Les TNS (travailleurs non salariés) sont une population particulièrement touchée par le soucis des revenus de retraites : leurs cotisations ne leur laissera en moyenne que 60%

ÉPARGNER ET PRÉVENIR 1

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

Les Arènes du Patrimoine 2013. La Retraite Loi Madelin - PERP

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

DOSSIER RETRAITE Avril 2014. Retraite, mais de quelle retraite parlons-nous?

DOSSIER RETRAITE Avril 2014 Retraite, mais de quelle retraite parlons-nous? ?? Tout a commencé là! De Louis XIV à François H 1681 et 1707 : création des régimes de retraite de la marine 1698 : création

DOSSIER RETRAITE Avril 2014 Retraite, mais de quelle retraite parlons-nous? ?? Tout a commencé là! De Louis XIV à François H 1681 et 1707 : création des régimes de retraite de la marine 1698 : création

Les 10 étapes vers un patrimoine en toute sérénité

Les 10 étapes vers un patrimoine en toute sérénité Présentation d'optima Fondée en 1991 Indépendante 13.160 clients au 01/09/2010 316 collaborateurs Leader sur le marché belge Bureaux à Gand et à Braine-l

Les 10 étapes vers un patrimoine en toute sérénité Présentation d'optima Fondée en 1991 Indépendante 13.160 clients au 01/09/2010 316 collaborateurs Leader sur le marché belge Bureaux à Gand et à Braine-l

Guide pratique de l épargnant

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

Rachat de services passés Enrichir votre pension

Que trouve-t-on dans ce feuillet d information? Ce feuillet d information explique le rachat de services et donne des exemples de situations de rachat. Pour en savoir davantage, communiquez avec le Service

Que trouve-t-on dans ce feuillet d information? Ce feuillet d information explique le rachat de services et donne des exemples de situations de rachat. Pour en savoir davantage, communiquez avec le Service

COUP DE PROJECTEUR SUR LA REFORME 2009 DU COMPTE EPARGNE TEMPS

21, rue Jules Ferry 93177 BAGNOLET Cedex Tel. 01 48 18 88 29/Fax 01 48 18 88 95 Courriel: uff@unsa.org COUP DE PROJECTEUR SUR LA REFORME 2009 DU COMPTE EPARGNE TEMPS Le décret n 2009-1065 du 28 août 2009

21, rue Jules Ferry 93177 BAGNOLET Cedex Tel. 01 48 18 88 29/Fax 01 48 18 88 95 Courriel: uff@unsa.org COUP DE PROJECTEUR SUR LA REFORME 2009 DU COMPTE EPARGNE TEMPS Le décret n 2009-1065 du 28 août 2009

Epargne. Bien comprendre l épargne-retraite en entreprise. L offre globale. Assurances et Services pour le développement des entreprises.

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

Retraite 83 euro. Retraite 83 euro. La retraite supplémentaire des salariés en toute sécurité

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

N 6 : EPARGNE SALARIALE

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Préparer sa retraite MA RET RAITE Sommaire Le système de retraite en France, deux grands principes...2 Pour les régimes du privé, du salariat agricole, de l

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Préparer sa retraite MA RET RAITE Sommaire Le système de retraite en France, deux grands principes...2 Pour les régimes du privé, du salariat agricole, de l

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée Bien vivre sa retraite pour en profiter pleinement est le souhait de chacun. Pour cela, il est

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée Bien vivre sa retraite pour en profiter pleinement est le souhait de chacun. Pour cela, il est

Claude-Annie Duplat. Votre retraite. Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

LES RETRAITES. Dossier d information. Avril 2010

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

LA MONDIALE Le contexte Sommaire Les nouvelles dispositions Fiscales,Sociales et Juridiques. Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

LA MONDIALE Le contexte Sommaire Les nouvelles dispositions Fiscales,Sociales et Juridiques. Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

CONSTAT N 2 : PLUS MAIGRE LA PENSION!

Novembre 2012. 15.681 S I G N E S RÉFLEXIONS ET ANALYS E DES PENSIONNÉS & PRÉPENSIONNÉS DU CEPA G SUR LA RÉFORME DES PENSIONS ET DES FINS DE CARRI ÈRE : CONSTAT N 2 : PLUS MAIGRE LA PENSION! Rosenfeldt

Novembre 2012. 15.681 S I G N E S RÉFLEXIONS ET ANALYS E DES PENSIONNÉS & PRÉPENSIONNÉS DU CEPA G SUR LA RÉFORME DES PENSIONS ET DES FINS DE CARRI ÈRE : CONSTAT N 2 : PLUS MAIGRE LA PENSION! Rosenfeldt

DROITS ET MES OBLIGATIONS?

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

LE COMPTE EPARGNE TEMPS GUIDE DU CET

GUIDE DU CET 1 Un principe - Une condition C est une démarche volontaire du salarié Pour ouvrir son CET, celui-ci doit verser du temps ou de l argent Tous les salariés (CDI, CDD, Apprentis, Contrats de

GUIDE DU CET 1 Un principe - Une condition C est une démarche volontaire du salarié Pour ouvrir son CET, celui-ci doit verser du temps ou de l argent Tous les salariés (CDI, CDD, Apprentis, Contrats de

Mobiliser l épargne pour l investissement productif. Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Revendiquons une véritable liaison au bien-être! Des pensions décentes, ce n est que justice. Revendiquons une véritable liaison au bien-être!

Revendiquons une véritable liaison au bien-être! Des pensions décentes, ce n est que justice. Revendiquons une véritable liaison au bien-être! Cela fait bien longtemps que les pensions et les allocations

Revendiquons une véritable liaison au bien-être! Des pensions décentes, ce n est que justice. Revendiquons une véritable liaison au bien-être! Cela fait bien longtemps que les pensions et les allocations

Royaume du Maroc. La masse salariale et ses impacts sur les équilibres économiques et financiers

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

ReThink:Tax. Mobiliser l épargne pour l investissement productif. ReThink:Tax

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

La sécurité sociale de l'indépendant

Allianz Prévoyance La sécurité sociale de l'indépendant Edition 2015 Tous les montants dans cette brochure sont exprimés en euros. 4 7 9 16 17 18 Cotisations de la sécurité sociale Incapacité de travail

Allianz Prévoyance La sécurité sociale de l'indépendant Edition 2015 Tous les montants dans cette brochure sont exprimés en euros. 4 7 9 16 17 18 Cotisations de la sécurité sociale Incapacité de travail

Payer, épargner, prévenir

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

face face Retraite Et si on parlait de votre retraite?

face à face Et si on parlait de votre retraite? K. Dodge / Masterfile Nous allons vivre longtemps... Espérance de vie à la naissance 100 90 80 70 60 63,4 69,2 74,6 82,9 82,7 L allongement de l espérance

face à face Et si on parlait de votre retraite? K. Dodge / Masterfile Nous allons vivre longtemps... Espérance de vie à la naissance 100 90 80 70 60 63,4 69,2 74,6 82,9 82,7 L allongement de l espérance

FRANCE SUISSE LIECHTENSTEIN INFORMATIONS

ASSEMBLÉE DES FRANÇAIS DE L ÉTRANGER www.assemblee-afe.fr FRANCE SUISSE LIECHTENSTEIN INFORMATIONS Claudine SCHMID Zurich, septembre 2010 Rapporteur général de la Commission de l Union européenne Conseiller

ASSEMBLÉE DES FRANÇAIS DE L ÉTRANGER www.assemblee-afe.fr FRANCE SUISSE LIECHTENSTEIN INFORMATIONS Claudine SCHMID Zurich, septembre 2010 Rapporteur général de la Commission de l Union européenne Conseiller

L ACCORD DE GOUVERNEMENT FÉDÉRAL

1 L ACCORD DE GOUVERNEMENT FÉDÉRAL UNE PREMIÈRE IMPRESSION POUR LA PLANIFICATION FINANCIÈRE Après des semaines de travail acharné et à la suite des accords de gouvernement conclus dans les trois régions

1 L ACCORD DE GOUVERNEMENT FÉDÉRAL UNE PREMIÈRE IMPRESSION POUR LA PLANIFICATION FINANCIÈRE Après des semaines de travail acharné et à la suite des accords de gouvernement conclus dans les trois régions

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Part des salaires dans la valeur ajoutée

NOTE CGT SUR LES SALAIRES ET LE POUVOIR D ACHAT Augmenter les salaires pour renouer avec la croissance Montreuil, le 18 juin 2013 On ne peut pas parler salaires sans parler coût du capital. Dans une économie

NOTE CGT SUR LES SALAIRES ET LE POUVOIR D ACHAT Augmenter les salaires pour renouer avec la croissance Montreuil, le 18 juin 2013 On ne peut pas parler salaires sans parler coût du capital. Dans une économie

Les évolutions du simulateur de calcul de pension

Les évolutions du simulateur de calcul de pension Mise à jour : 18/02/2014 1. OBJET DU DOCUMENT Ce document présente les évolutions du simulateur de pensions CNRACL depuis la réforme des retraites 2010.

Les évolutions du simulateur de calcul de pension Mise à jour : 18/02/2014 1. OBJET DU DOCUMENT Ce document présente les évolutions du simulateur de pensions CNRACL depuis la réforme des retraites 2010.

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

RETRAITE AGRICOLE. Rencontre du 16 Janvier 2014 Hotel Hans am Weinberg, St MARTIN

RETRAITE AGRICOLE Rencontre du 16 Janvier 2014 Hotel Hans am Weinberg, St MARTIN Référent : Michael TRAUTH Social, Bauern und Winzerverband Rheinland Pfalz Süd Délégation 67 : Paul SCHIELLEIN Président

RETRAITE AGRICOLE Rencontre du 16 Janvier 2014 Hotel Hans am Weinberg, St MARTIN Référent : Michael TRAUTH Social, Bauern und Winzerverband Rheinland Pfalz Süd Délégation 67 : Paul SCHIELLEIN Président

Notre système de retraite par répartition est au cœur du pacte républicain qui lie les différentes générations.

27 août 2013 Notre système de retraite par répartition est au cœur du pacte républicain qui lie les différentes générations. Il est aujourd hui confronté à la fois au départ en retraite des générations

27 août 2013 Notre système de retraite par répartition est au cœur du pacte républicain qui lie les différentes générations. Il est aujourd hui confronté à la fois au départ en retraite des générations

Les chiffres essentiels des retraites Mis en ligne en mars 2011

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

Compte Epargne Temps : Les tours de bonneteau du Ministre

Compte Epargne Temps : Les tours de bonneteau du Ministre A la suite du Conseil Supérieur de la Fonction Publique du 9 avril 2009, le décret 2009-1065 du 28 août 2009 portant modifications du Compte Epargne

Compte Epargne Temps : Les tours de bonneteau du Ministre A la suite du Conseil Supérieur de la Fonction Publique du 9 avril 2009, le décret 2009-1065 du 28 août 2009 portant modifications du Compte Epargne

Aspects fiscaux des placements en société

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

Les mutations de l offre Epargne Retraite

Les mutations de l offre Epargne Retraite Forum International de Paris sur la Gestion de l Epargne Retraite Monique TEZENAS du MONTCEL 10 Avril 2012 BANQUE - FINANCE - ASSURANCE PROTECTION SOCIALE 10,

Les mutations de l offre Epargne Retraite Forum International de Paris sur la Gestion de l Epargne Retraite Monique TEZENAS du MONTCEL 10 Avril 2012 BANQUE - FINANCE - ASSURANCE PROTECTION SOCIALE 10,

Avenant n 120 du 15/09/2008 relatif au CET

Avenant n 120 du 15/09/2008 relatif au CET Article 1 : Il est créé un chapitre 10 dans la convention collective de l animation intitulé compte épargne temps dont les dispositions sont les suivantes : Préambule

Avenant n 120 du 15/09/2008 relatif au CET Article 1 : Il est créé un chapitre 10 dans la convention collective de l animation intitulé compte épargne temps dont les dispositions sont les suivantes : Préambule

Dans ce document, vous trouverez toutes les informations utiles pour remplir le formulaire : QUE dois-je faire pour recevoir un

Madame, Monsieur, Ce formulaire vous permet, si vous habitez avec votre famille en Belgique, de demander un PROVISOIRE aux allocations familiales en tant que : - Chômeur de longue durée (minimum 6 mois)

Madame, Monsieur, Ce formulaire vous permet, si vous habitez avec votre famille en Belgique, de demander un PROVISOIRE aux allocations familiales en tant que : - Chômeur de longue durée (minimum 6 mois)

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Le travail à temps partiel Les pièges à éviter

Le travail à temps partiel Les pièges à éviter 1 HOMMES - FEMMES Les références aux personnes et fonctions au masculin visent naturellement aussi bien les hommes que les femmes. FR-NL Deze brochure is

Le travail à temps partiel Les pièges à éviter 1 HOMMES - FEMMES Les références aux personnes et fonctions au masculin visent naturellement aussi bien les hommes que les femmes. FR-NL Deze brochure is

Réunion préparatoire à l Assemblée générale de la CARMF. 16 septembre 2010

Collège des retraités Réunion préparatoire à l Assemblée générale de la CARMF 16 septembre 2010 C Poulain 08 2010 1 Allocations 2010 Allocations 2010 tous régimes confondus : C Poulain 08 2010 2 Allocations

Collège des retraités Réunion préparatoire à l Assemblée générale de la CARMF 16 septembre 2010 C Poulain 08 2010 1 Allocations 2010 Allocations 2010 tous régimes confondus : C Poulain 08 2010 2 Allocations

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

RAPPORT TECHNIQUE CCE 2014-2415

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

Retraite du Service public! Préfon-Retraite : la retraite complémentaire du service public

Retraite du Service public! Préfon-Retraite : la retraite complémentaire du service public Préfon-Retraite : la retraite complémentaire du service public Préfon (Caisse nationale de prévoyance de la fonction

Retraite du Service public! Préfon-Retraite : la retraite complémentaire du service public Préfon-Retraite : la retraite complémentaire du service public Préfon (Caisse nationale de prévoyance de la fonction

Concerne : réforme et précision sur le système de pensions complémentaires.

Chers clients, Concerne : réforme et précision sur le système de pensions complémentaires. Lors de l'élaboration du budget 2012, le gouvernement a pris différentes mesures qui ont un impact important sur

Chers clients, Concerne : réforme et précision sur le système de pensions complémentaires. Lors de l'élaboration du budget 2012, le gouvernement a pris différentes mesures qui ont un impact important sur

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Les primes d assurances-maladie et accidents non obligatoires. La déduction est limitée au double de la prime moyenne cantonale, par tranche d âge;

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Nomination et renouvellement de MCF et PR associé à temps plein

Enseignants associés Référence : décret n 85-733 du 17 juillet 1985 modifié décret n 2007-772 du 10 mai 2007 et arrêté du 10 mai 2007 Le régime de l association régi par le décret n 85-733 du 17 juillet

Enseignants associés Référence : décret n 85-733 du 17 juillet 1985 modifié décret n 2007-772 du 10 mai 2007 et arrêté du 10 mai 2007 Le régime de l association régi par le décret n 85-733 du 17 juillet

Les régimes d avantages sociaux au Canada

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Aide-mémoire Certificat d assurance. Pour votre sécurité sociale

Aide-mémoire Certificat d assurance Pour votre sécurité sociale Lire correctement son certificat d assurance Un certificat d assurance peut constituer une véritable énigme. Cet aide-mémoire de la SVE vous

Aide-mémoire Certificat d assurance Pour votre sécurité sociale Lire correctement son certificat d assurance Un certificat d assurance peut constituer une véritable énigme. Cet aide-mémoire de la SVE vous

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

AMMA vous épaule en toutes circonstances.

L allocation gratuite de l INAMI pour médecins, dentistes, pharmaciens et kinésithérapeutes Maladie, accident, pension, AMMA vous épaule en toutes circonstances. A L L O C A T I O N I N A M I Qu est-ce

L allocation gratuite de l INAMI pour médecins, dentistes, pharmaciens et kinésithérapeutes Maladie, accident, pension, AMMA vous épaule en toutes circonstances. A L L O C A T I O N I N A M I Qu est-ce

PERP Gaipare Zen. Prévoir le meilleur pour votre retraite

PERP Gaipare Zen Prévoir le meilleur pour votre retraite On a tous une bonne raison d épargner pour sa retraite Composante de votre avenir, la retraite s envisage comme une nouvelle vie, synonyme de liberté.

PERP Gaipare Zen Prévoir le meilleur pour votre retraite On a tous une bonne raison d épargner pour sa retraite Composante de votre avenir, la retraite s envisage comme une nouvelle vie, synonyme de liberté.

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

CCBMAD - FICHE PRATIQUE N 1

CCBMAD - FICHE PRATIQUE N 1 COMPLEMENTAIRE SANTE (MUTUELLE) Le Texte : Avenant n 2/2011 du 12 juillet 2011 agréé le 18 novembre 2011 par arrêté paru au JO le 29 novembre 2011 - étendu le par arrêté paru

CCBMAD - FICHE PRATIQUE N 1 COMPLEMENTAIRE SANTE (MUTUELLE) Le Texte : Avenant n 2/2011 du 12 juillet 2011 agréé le 18 novembre 2011 par arrêté paru au JO le 29 novembre 2011 - étendu le par arrêté paru

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

CEP G CEP G. Les 3 piliers de la marchandisation des pensions. La capitalisation à l assaut de la répartition! THématique

CEP G Centre d'éducation Populaire André Genot P G entre d'éducation Populaire ndré Genot CEP G Centre d'éducation Populaire André Genot ion Populaire Les 3 piliers de la marchandisation des pensions La

CEP G Centre d'éducation Populaire André Genot P G entre d'éducation Populaire ndré Genot CEP G Centre d'éducation Populaire André Genot ion Populaire Les 3 piliers de la marchandisation des pensions La

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Aide-mémoire Retraite et prestations de vieillesse. Pour votre sécurité sociale

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Retraite Objectif prévoyance. Édition 2015

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

Réforme des cotisations sociales des TNS: Evolution ou révolution?

Réforme des cotisations sociales des TNS: Evolution ou révolution? Constats LFSS 2014 : modification des taux obligatoires (TNS et salariés) Loi de finances 2013 : fiscalité des dividendes LFSS 2011 :

Réforme des cotisations sociales des TNS: Evolution ou révolution? Constats LFSS 2014 : modification des taux obligatoires (TNS et salariés) Loi de finances 2013 : fiscalité des dividendes LFSS 2011 :

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

VIVRE ET TRAVAILLER EN SUISSE

VIVRE ET TRAVAILLER EN SUISSE + LE SYSTÈME DE SÉCURITÉ SOCIALE EN SUISSE + LE SYSTÈME SOCIAL Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela tient

VIVRE ET TRAVAILLER EN SUISSE + LE SYSTÈME DE SÉCURITÉ SOCIALE EN SUISSE + LE SYSTÈME SOCIAL Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela tient

L Info sociale réservée aux dirigeants d entreprise présentée par RV Assurance & Courtage

L Info sociale réservée aux dirigeants d entreprise présentée par RV Assurance & Courtage N 2 Edito Cher partenaire, La fin du premier semestre 2013 s achève dans une ambiance économique et sociale morose

L Info sociale réservée aux dirigeants d entreprise présentée par RV Assurance & Courtage N 2 Edito Cher partenaire, La fin du premier semestre 2013 s achève dans une ambiance économique et sociale morose