Politique économique. Réunion Courtage Premium-Paris. Paris 12 avril 2012

|

|

|

- Bernard Paré

- il y a 8 ans

- Total affichages :

Transcription

1 Politique économique Réunion Courtage Premium-Paris Paris 12 avril 2012

2 Plan Un contexte économique chahuté Les taux d intérêt, causes et conséquences de la crise? Deux contraintes pour la croissance : le vieillissement et la contrainte énergétique Pourquoi la zone euro est au cœur de la tourmente? La question clef du financement et de l orientation de l épargne Quelles solutions et quelques scénarii en guise de conclusion?

3 Le fil rouge : les taux d intérêt Qu est-ce qu un taux d intérêt? Le prix de l argent, prix du futur et prix du risque La renonciation à consommer La notation des Etats et plus généralement des acteurs économiques La rémunération de l épargnant Comment sont fixés les taux d intérêt Les Banques centrales pour le court terme Le marché pour le long terme (avec possibilité d action des banques centrales : swaps aux Etats-Unis, LTRO au sein de la zone euro) Marchés : offre et demandes de capitaux Une épargne surabondante du fait de transferts vers des pays faiblement consommateurs (excédents commerciaux pays émergents et pays pétroliers) et du fait des injections des banques centrales

Marchés : offre et demandes de capitaux Une épargne surabondante du fait de transferts vers des pays faiblement")

4 Contexte économique Le contexte économique est marqué Par le refinancement des banques par la BCE : 1000 milliards d euros Par les tensions sur les marchés pétroliers Par les incertitudes électorales Une économie mondiale entre deux eaux Grèce : l heure du répit? L Espagne, nouveau maillon faible? France : entre récession et stagnation avec une alerte sur les spreads? Allemagne : du modèle aux doutes Etats-Unis, entre reprise électorale et reprise réel ou sursaut avant déclin Pays émergents : début 2012 : la fête est finie? Japon : de la stagnation à l heure de la reconstruction

5 L euro sauvé par «les repos de la BCE»

6 Panorama de l économie mondiale? 6

7 De nouveaux rapports de force PIB mondial : 50 % pays émergents Production industrielle : 20 % en Chine, plus que les Etats-Unis Consommation : plus de 75 % % pays occidentaux Réserves de changes : 66 % pays émergents Productivité : les pays avancés largement en tête (productivité chinoise est environ 10 % de celle des Etats-Unis)

8 Deux autres contraintes Deux freins à la croissance au sein de l OCDE La contrainte démographique La contrainte des matières premières et énergétiques 8

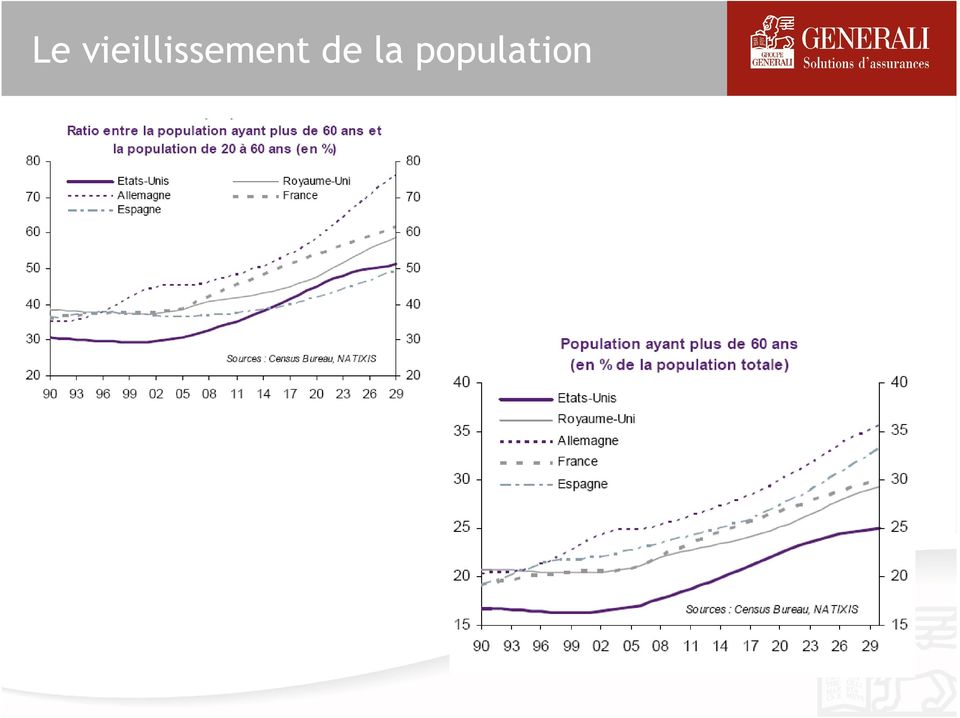

9 Le vieillissement de la population

10 La nouvelle donne démographique Le facteur démographique comme élément structurel d explication de la crise Excès d offre du travail du fait de l arrivée à l âge actif de classes d âge nombreuses et de la diminution de la population agricole dans les pays émergents (révolution démographique à grande vitesse) Déclin démographique au Japon et en Europe (18 pays enregistrent une diminution de leur population au sein de l UE) Conséquences Pression à la baisse des taux d intérêt, priorité donnée au désendettement Augmentation des dépenses publiques Diminution de l investissement Faiblesse de la demande intérieure d où recherche par délocalisation de marchés extérieurs Dépréciation de la valeur des actifs (vente d actifs pour compenser la perte des revenus) Rejet du risque/rejet des innovations (baisse de l épargne financière Livret/action) Inflation par les services (à faibles gains de productivité) Contre-exemple : Allemagne 10

Rejet du risque/rejet des")

11 Dépenses liées au vieillissement

12 Impact du vieillissement Retraites : passage de 13 à 17 % du PIB d ici 2050 Dépendance : passage de 1,3 à 3 % du PIB d ici 2040 Dépenses maladies : progression supérieure au PIB

13 Impact économique du vieillissement Vieillissement plus de consommateurs moins de producteurs déficit extérieur Déficits extérieurs -> besoin de capitaux ->transfert au profit des pays excédentaires Si absence d actifs extérieurs nécessité de réduire la consommation baisse des retraites ou des salaires L Allemagne accumule des excédents commerciaux tout en réduisant sa consommation intérieure Le Japon possède d importants actifs extérieurs mais ne les utilise pas en privilégiant la maitrise du salaire réel La France, l Italie et l Espagne et le Royaume-Uni sont confrontés à des déficits extérieurs et au vieillissement. Logiquement : réduction de la consommation par réduction du pouvoir d achat des actifs et des retraités

14 Un choc d offre via la crise énergétique Le prix du baril d équilibre tourne autour de 100 dollars le baril Les besoins des pays émergents pèsent sur les cours Lien fort entre évolution du prix du pétrole et récession même si au cours de la période l efficience énergétique a été améliorée Graphique : cours du pétrole-inflation aux Etats-Unis Cours au 2 février : 112 dollars pour le brent et 97 pour le WTI 14

15 La contrainte énergétique Malgré l amélioration de l efficience énergétique, le poids de la facture énergétique retrouve son niveau de la fin des années 70 15

16 La contrainte énergétique La France a moins amélioré son efficience énergétique que ses partenaires La consommation est, en France, liée aux transports, aux services et au chauffage et peu à l industrie 16

17 La contrainte énergétique Les Etats-Unis, la France, l Italie sont fortement dépendants de la facture énergétique. Les Etats-Unis s en libèrent par la progression du gaz de schiste La corrélation du PIB allemand avec le prix de l énergie est faible du fait que l Allemagne a su développer ses exportations vers les pays producteurs, plus ils sont riches, plus ils importent des produits allemands (est-ce si vrai) Impact d une hausse d un point de PIB de la facture énergétique : réduction de la croissance de 0,5 point sauf Allemagne (capacité à exporter vers les pays producteurs et de récupérer une grande partie des transferts, déficit avec OPEP et Russie plus faible que ses voisins) Une facture accrue de 1 point de PIB génère 0,5 point de croissance en moins aux Etats-Unis 0,47 point en France 0,46 point en Italie 0,31 point au Royaume-Uni 0,14 point en Allemagne 17

Une facture accrue de 1")

18 Bref retour sur le passé La croissance, c est du capital, du travail et du progrès technique Depuis la fin de la révolution des NTIC, baisse des gains de productivité : moins d investissement, processus de désendettement des entreprises, plus de dépenses publiques de fonctionnement 2009 : la plus grande récession depuis 1929 avec contraction du commerce extérieur, recul du PIB mondial et blocage du marché interbancaire 2010 : reprise technique de l activité du fait des plans de soutien à l économie 2011 : crise des dettes publiques à partir du second semestre : Etats-Unis et Europe (problèmes de gouvernance et retour aux fondamentaux) 2012 : incertitudes fortes du fait d un environnement non coopératif 18

2012 : incertitudes fortes du fait d un environnement non")

19 Nous avons acheté de la croissance à crédit Quels ont été les facteurs de croissance ces dernières années au sein de l OCDE? L endettement privé et public via les faibles taux d intérêt Les importations à bas coûts (pays émergents à travers les termes de l échange) aboutissant à une dette sur l extérieur En parallèle : faibles gains de productivité, mauvaise utilisation du capital et du travail -> bulles spéculatives (2000/2007/2012?) 19

aboutissant à une dette sur l extérieur En parallèle : faibles gains de")

20 Le dopage aux faibles taux d intérêt Aux origines de la crise : un dérèglement de l appréciation du risque Eclatement de la bulle Internet Attentats du 11 septembre 2001 Baisse des taux d intérêt spirale d endettement La dépendance aux taux bas est forte La crise de 2008/2009 a été provoquée par un relèvement des taux d intérêt pour contrecarrer des tensions inflationnistes liées aux cours des matières premières Maintien des taux d intérêt faibles pour financer l Etat Maintien des taux bas pour assurer le refinancement du système financier Les taux américains doivent rester bas jusqu en

21 De la facilité budgétaire à la facilité monétaire De la politique budgétaire accommodante à la politique monétaire expansionniste Depuis le milieu des années 80 jusque dans les années 2000 : le monétarisme a prévalu Années 2000 et avec la crise de 2008 : retour à une politique monétaire moins orthodoxe avec gestion des taux d intérêt et de la masse monétaire Conséquences Accroissement rapide de la dette Le service de la dette française est plus faible aujourd hui que dans les années 90 du fait de taux qui ont été divisés par deux Tant que les taux restent faibles, la tentation de l endettement est forte d autant plus que les liquidités sont à la recherche de placements sûrs Liquidités : excédents commerciaux des pays émergents + politique des banques centrales + épargne des entreprises et des ménages à l échelle mondiale

22 Un univers de dettes 22

23 Dettes Publiques Le déficit budgétaire de la zone euro est inférieur à celui des Etats-Unis (-9.5% et -8% du PIB aux Etats-Unis vs -4.3% et -3.4% du PIB dans la zone euro respectivement en 2011 et 2012)

24 La dette, un problème? Sommes-nous tous égaux devant la dette publique? Comment les agences de notation attribuent les notes aux Etats? 24

la part des non-résidents dans la détention de la dette publique la solidité de leur système financier et de son exposition à la dette la")

25 Facteurs à prendre en compte? l importance de l épargne nationale (ou de l impôt déguisé) la part des non-résidents dans la détention de la dette publique la solidité de leur système financier et de son exposition à la dette la duration des titres publics et du montant des taux auxquels ils ont été souscrits la faculté à lever les impôts, de la capacité à maîtriser les dépenses publiques la capacité à dégager de la croissance et de la capacité à avoir des excédents commerciaux 25 I Titre de la présentation I 13 avril

26 Les critères des agences de notations Le poids annuel de la dette (dette venant à maturité + déficit budgétaire de l année, 50 % du PIB au Japon, 25 % aux Etats-Unis et en Grèce, 23 % en Italie, 20 % en France, 10 % en Allemagne et 3 % en Australie) Les déficits publics et les passifs à venir (retraite/dépendance/santé) Les revenus de l Etat (le stock de dette représente 2 ans de revenus en France comme en Allemagne, 3 en Italie, 3,5 aux Etats-Unis, 5 en Grèce et 7 au Japon) La capacité de l Etat à lever de l impôt et à réduire les dépenses Le taux de croissance réelle et potentielle La situation démographique (le taux d emploi) Efforts à mener pour réduire le stock de dette. Pour revenir en 10 ans à 60 % de dette publique, le surplus primaire (déficit-service de la dette) devrait atteindre 13 % au Japon, 11,5 % aux Etats-Unis,, 6 % pour la France et 2 % pour l Allemagne. La situation de la balance des paiements courants ( Le taux d épargne et d endettement des acteurs économiques Et le AA + de la France

27 Les modes de financement de l économie mondiale Les pays émergents du fait de leurs excédents commerciaux et de leur faible niveau de consommation achètent de la dette occidentale Recyclage des excédents Dans le même temps Les pays occidentaux investissent dans les pays émergents installation ou cofinancement de capacités de production réalisation de placements financiers obtention de revenus financiers en provenance des pays émergents ( cf. USA) dégradation des balances commerciales au profit des pays émergents 27

28 Les nouveaux modes de financement Pays émergents pénalisés par la diminution de la croissance des pays exindustrialisés moindre excédents commerciaux (cas de la Chine qui a enregistré un déficit début 2012) Moindre achats de titres de dettes publiques Méfiance vis-à-vis des titres publics et diversification rééquilibrage des actifs au profit des prises de participation au capital d entreprises occidentales sous capitalisés et sou-valorisés Transfert de capital au profit des pays émergents Rééquilibrage à l échelle mondiale du patrimoine avec encore une surreprésentation de l OCDE

29 Les investissements des pays émergents à l extérieur augmentent Progression des investissement directs extérieurs des pays émergents 29

30 La zone euro au cœur de la tourmente Pourquoi la zone euro a-t-elle été créée? Aboutissement du marché unique Favoriser les échanges en supprimant l aléa de changes Réponse politique à la réunification allemande Préparer une intégration politique? La création de la zone euro a donné lieu à des effets d illusion Disparition de la contrainte extérieure Disparition des écarts de taux Disparition des différences de gains de productivité Disparition des chocs asymétriques Disparition du Nord et du Sud La crise a révélé les faiblesses de la zone euro Absence de mécanismes de gestion des crises Absence de coordination et au contraire concurrence fiscale La crise permet des progrès afin de maintenir la zone euro

31 La zone monétaire optimale? L instauration de l euro a durant près de 10 ans a permis de faire abstraction de la contrainte extérieure La zone monétaire européenne n est pas optimale Une zone monétaire optimale suppose : Une intégration commerciale et financière La mobilité de la population L existence d outils de régulation pour faire face à des chocs asymétriques Une convergence fiscale Le budget européen : 1 % du PIB dont 40 % pour les dépenses agricoles La concurrence fiscale est la règle La zone euro existe-t-elle encore? Un espace unique ou des pays différents avec une même monnaie? 31

32 Le Nord produit et le Sud consomme Le Sud est en déficit quand le Nord exporte. Le Nord dépend des marchés de consommation du Sud de l Europe avec en contrepartie un endettement croissant La poursuite du processus suppose des transferts de capitaux. Le fait que la zone euro ne soit pas optimale a entraîné le grippage du phénomène avec le retour de la contrainte extérieure 32

33 Les excédents sont au nord quand les dettes sont au sud L accumulation de déficits commerciaux se traduit par un endettement croissant ou des transferts de capitaux non soutenables sur le long terme Les prêteurs ont de 1999 à 2008 considéré que les pays du Sud bénéficiaient de la totale garantie des pays du Nord La zone euro a accentué la spécialisation, le Nord fournit les biens industriels et le Sud consomme Panne de l espace financier : les dettes italienne, espagnole, portugaise ne sont achetés que par des établissements de leur pays 33

34 La question du financement Nous sommes riches! Raréfaction du financement par le crédits Remise en cause du financement par actions Tentation de nationalisation de l épargne? 34

35 La France est riche Le premier pays d accueil en Europe pour les investissements en provenance de l étranger (plus de 55 milliards d euros d IDE) Les entreprises françaises sont également parmi celles qui investissent le plus à l étranger (plus de 60 milliards d euros) Le taux d épargne des ménages français compte parmi les plus élevés Le patrimoine des ménages français est un des plus élevés en Europe

36 Le patrimoine des Français Plus de milliards d euros de patrimoine pour les Français dont 3500 en actifs financiers (1370 milliards d euros en assurance/ 500 milliards d euros en actions) Le taux d épargne des ménages français : 16,8 % fin 2011 L épargne financière : 7,4 % du RDB/ taux d investissement logement : 9,4 % 36

37 Mais qui financent les entreprises? Le financement des entreprises en France 80 % s effectue via le crédit bancaire 20 % s effectue par les marchées Pays anglo-saxons : rapport inversé

38 L évolution du contexte pour les institutions financières Les institutions financières doivent faire face À la crise des dettes souveraines (provisions pour perte sur les titres grecs/réduction de leur exposition vis-à-vis des Etats en difficulté) À l obligation d accroître leurs fonds propres pour respecter la réglementation (Bâle III renforcé pour les banques systémiques ou Solvency II pour les assureurs) Au vieillissement de la population (conséquences sur les produits d assurance-vie et d épargne retraite, fin de la période de constitution/période de prestations) 38

39 La crise du financement 2008/2009 : crise du marché interbancaire 2011 : nouvelle crise du marché interbancaire Conséquences : les banques doivent améliorer leurs rations de liquidité Réduction des crédits aux entreprises Recherches de nouveaux modes de financement (obligations/actions/financement public Pour les banques européennes : Bâle 3 : besoins en ressources longues supplémentaires de 320 milliards d euros sur 5 ans soit 62 % de plus que les émissions de ces 10 dernières années Pour les compagnies d assurances : Solvency II (exigence double par rapport à la réglementation américaine -> réduction des expositions actions)

40 Les investisseurs institutionnels Actifs gérés au niveau mondial Les assureurs : milliards de dollars Les fonds de pension : milliards de dollars Les fonds souverains : 3800 milliards de dollars Compagnies d assurances françaises : investissements plus de 1700 milliards d euros dont plus de 900 en obligations d entreprises ou actions.

41 Les assureurs et le financement des entreprises

42 Les entreprises en panne de ressources? Pas de tradition de financement par ouverture du capital en France Difficultés d accès aux marchés financiers pour les PME tissu économique fragilisé Nombre d entreprises de taille intermédiaire faible Investissement plus faible Innovation/RD/dépôts de brevets plus faibles Conséquences sur le positionnement des entreprises françaises et donc sur la croissance

43 Introduction des PME françaises en bourse Capitalisation comprise entre 150 millions et un milliard d euros Capitalisation inférieure à 150 millions d euros Alternext (184 sociétés) 43

44 Alternext encore en devenir Bilan comparé d Alternext et AIM (Londres) Alternext ouvert à Paris, Bruxelles et Amsterdam : une centaine de sociétés AIM Londres : 2000 sociétés Nasdaq : 86 % du financement des PME

45 Exemple de la biotechnologie Capitalisation boursière des entreprises intervenant dans les biotechnologies

46 Le capital risque et les business angels en France Le capital risque a eu tendance à diminuer en France, ces dernières années, malgré l introduction ou à cause des dispositifs ISF/IR : 316 millions d euros au premier semestre 2011 Le capital risque français est trop financier pas suffisamment axé sur les entreprises Le capital risque doit s inscrire dans la chaîne complète de développement des PME Intégration de l innovation Plateforme d échanges Rôle des universités Exemples israélien et américain. Le dispositif israélien comporte un volet de participations d origine étrangère Business Angels aux Etats-Unis au Royaume-Uni 4000 en France

47 Vers la renationalisation de l épargne? L Etat n a plus les moyens de sa politique intervention par d autres moyens : la mobilisation de l épargne Livret A/LDD Intervention via une banque de l Investissement / de l Industrie Banques pour les jeunes L Etat retrouve une fonction d intermédiation et de transformation de l épargne courte en ressources longues Nécessité d orienter l épargne vers le long terme pour financer une modernisation de l offre 47

48 Comment sortir de la crise? A quel prix? 48

49 Comment sortir de la crise? Les facteurs positifs Les outils possibles 49

50 Un potentiel de croissance important Développement économique des pays émergents : potentiel de croissance mondiale Augmentation à l échelle mondiale des dépenses de recherche développement, augmentation du nombre de brevets, du nombre de chercheurs Développement du travail en réseau sources de gains de productivité

51 Les outils de la politique économique La politique budgétaire : périmée La politique fiscale : en augmentation mais freine la croissance La politique monétaire : largement utilisée voire trop La politique des prix : via politique fiscale ou espoir de retour de l inflation L action sur les salaires : via TVA sociale ou directement (cf. USA) L action sur l épargne (favoriser la consommation ou orienter l épargne) La politique de l offre (renouvellement et augmentation des capacités de production ) La demande extérieure ou l accroissement de la demande intérieure (augmentation de la population) avec action sur le taux de change 51

52 Jouer l exportation Degré d ouverture de la France inférieur à la moyenne du cœur européen Importations + exportations/pib en % 52

53 Jouer l exportation L Allemagne importe au total 73 % de plus que la France L Allemagne importe 45 % de plus de biens intermédiaires que la France. Elle importe des biens sophistiqués fabriqués dans les PECO ou en France. La part des importations issue des pays à bas salaires progresse plus vite en Allemagne que chez ses partenaires : +12 % de 1994/2006 contre + 11 % en Espagne et + 8 % en France Les entreprises françaises ont choisi de délocaliser l ensemble des structures de production quand les entreprises allemandes ont opté pour l importation des composants et le maintien du montage (ce qui n empêche pas les créations d usines à l étranger) L avantage de la pratique allemande est en fin de course une réduction de coûts de 20 points 53

54 La solution : la montée en gamme? Niveau de gamme faible : France, Espagne, Irlande, Grèce Niveau de gamme élevé : Allemagne, Italie, Portugal, Belgique Depuis 1990, les pertes de compétitivité proviennent essentiellement de l évolution salariale (le transfert de charges a compensé le surcoût allemand initial) L Espagne et l Italie se caractérisent par de faibles gains de productivité quand la Suède se caractérise par de forts gains compensant ses coûts salariaux supérieurs Les marges bénéficiaires ont augmenté sur moyenne période en Allemagne, sont restées stables en Espagne mais ont baissé en France et en Italie L élasticité prix des exportations en volume est faible pour la Suède (0,08), moyenne pour l Allemagne (0,42) et l Italie (0,56) et très forte pour la France (0,82) et l Espagne (0,84) Un niveau de gamme élevé permet de compenser un coût salarial élevé comme en Suède ou en Allemagne à la différence de la France 54

55 Jouer l offre Favoriser l investissement ce qui suppose d améliorer la profitabilité des entreprises Capacités de production des entreprises : excédent de l offre au niveau international et accès problématique aux financements Le niveau de l investissement en France n est pas ridicule mais son évolution est inquiétante 55

56 Retrouver des marges Le taux de marge des sociétés non financières (EBE/VA) 15 points d écart entre France et Allemagne en points d écart en 2010 Le rendement net après impôts des fonds propres est passé de 12 à 24 % entre 1999 et 2008 en Allemagne contre 4,6 à 6,2 % en France Gap de 100 milliards d euros en défaveur de la France 56

57 Conclusions Différents scénarii pour la sortie de crise 57

58 L euro? Appréciation ou dépréciation De combien faudrait-il déprécier l euro pour devenir compétitif? La solution pour régler le déficit de compétitivité pour l Italie, l Espagne, la France, le Portugal, la Grèce Quel ajustement monétaire pour annuler les effets de perte de compétitivité? 20 % pour la France 25 % en Espagne 30 % pour l Italie 30 % pour la Grèce 58

59 Déprécier l euro? Les effets Amélioration des échanges extérieurs en volume Effet incertain sur les échanges en valeur du fait de la dépréciation des prix à l export, de l augmentation des prix à l import. La dépréciation doit favoriser les produits nationaux sous réserve qu il y ait une capacité de substitution Effet prix, la dépréciation génèrera une augmentation des prix d autant plus importante que la désindustrialisation est avancée (coût d intégration) Effet sur le PIB : la baisse de la demande intérieure en volume générée par l effet inflationniste peut peser sur le PIB (en fonction de la capacité de répondre à la demande extérieure) 59

60 La dépréciation n est pas une solution Les problèmes le commerce extérieur est réalisé à plus de 60 % à l intérieur de la zone euro. Une baisse du taux de change aurait peu d impact Différencier perte de compétitivité-coût et positionnement par rapport à l Allemagne : Italie, Espagne, Grèce essentiellement coût ; la France et le Portugal essentiellement positionnement Renchérissement des importations par dégradation des des termes de l échange En termes économétriques, la dévaluation aurait un impact négatif sur le PIB en Allemagne, en France, en Espagne et en Grèce. Elle serait positive pour l Italie et le Portugal

61 Fermons les frontières? 50 % de la VA d un Airbus dépend de sous-traitants extérieur à la zone euro 40 % de la VA d un Boeing Dreamliner dépend de sous-traitants extérieurs aux USA «IPhone» fabriqué en Chine et exporté rapporte brut 179 dollars aux fabricants chinois La valeur de l assemblage effectué par la Chine est de 6,50 dollars soit moins de 4 % ; L apport du Japon est de 34 %, de l Allemagne 17 %, de la Corée 13 %, les Etats-Unis 6 % 61

62 Fermons les frontières? Le coût des importations pour les exportations chinoises est de 95 % pour l informatique 85 % pour les télécoms 78 % pour l électronique 65 % pour le matériel électrique 50 % pour la Chimie L instauration de protections en Europe n est possible que s il y a possibilité de substitution et il faut prendre en compte le risque de rétorsion (L UE exporte pour environ 300 milliards d euros en Chine) L appréciation du Yuan a entrainé l accroissement du déficit de la zone euro

63 Quelques scénarii pour l Europe Le fédéralisme européen : budget commun de 3 à 4 % du PIB, mise en place de dispositifs de soutien, supervision des budgets La sortie de la Grèce avec banqueroute et risque d effets dominos Deux zones euro avec la France dans la zone de l euro-nord avec une dette publique autour de 65/75 % du PIB et déficit en-dessous de 4 % du PIB Deux zones euro avec la France au sein de l euro-sud, dépréciation entre 25 à 30 % de la monnaie Éclatement de l euro, crise en chaine des dettes publiques avec mise sous tutelle du FMI Le statuquo avec stagnation ou retour à bonne fortune avec le décollage des pays émergents 63

64 La marche vers le fédéralisme? Fonds européens de stabilisation financière, Mécanisme européen de soutien financier Semestre européen : examen des programmes de stabilité par la Commission et le conseil européen chaque printemps Six-pack : (5 règlements et 1 directive) : réforme de la procédure des déficits excessifs, surveillance accrue et renforcement des mesures disciplinaires Two-pack (paquet réglementaire) : ne concerne la zone euro, possibilité de soumettre avant leur adoption les projets de loi de finances à la Commission de Bruxelles et d imposer que les objectifs budgétaires soient en phase avec les hypothèses économiques (en cours de discussion) Fiscal compact (règles d or) : déficit structurel limité à 0,5 %/en cas de dérapage, activation de mesures de correction automatique, surveillance par des organismes indépendants et possibilité d intervention de la Cour de Justice de l Union Pacte Euro + : accord non contraignant avec participation de 23 pays de l UE, coordination de l information et des politiques économiques Le Royaume-Uni et la République Tchèque rejettent le Fiscal Compact et également opposition de l Irlande et des Pays-Bas

65 Voilà,, c est c fini!

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

Le RMB chinois comme monnaie de mesure internationale : causes, conditions

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

Actifs des fonds de pension et des fonds de réserve publics

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE. Michel Aglietta Université Paris Nanterre et Cepii

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Le marché de l assurance de protection juridique en Europe. Octobre 2013

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Croissance à crédit. Vladimir Borgy *

Croissance à crédit Vladimir Borgy * p. 5-15 L économie mondiale a connu en 2004 une conjoncture exceptionnelle, la croissance annuelle au rythme de 5 % est la plus forte enregistrée depuis 1976 et résulte

Croissance à crédit Vladimir Borgy * p. 5-15 L économie mondiale a connu en 2004 une conjoncture exceptionnelle, la croissance annuelle au rythme de 5 % est la plus forte enregistrée depuis 1976 et résulte

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE?

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

Quel est le "bon" système de Bretton-Woods?

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

Les comptes nationaux et le SEC 2010

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Préambule Autodiagnostic 1) QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :

QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :") Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Faut-il encourager les ménages à épargner?

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

Âge effectif de sortie du marché du travail

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

WS32 Institutions du secteur financier

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

12. Le système monétaire

12. Le système monétaire Le rôle de la monnaie est fondamental. Imaginez une situation où aucun moyen de paiement ne ferait l unanimité : - Economie de «troc». - On échange des biens et services contre

12. Le système monétaire Le rôle de la monnaie est fondamental. Imaginez une situation où aucun moyen de paiement ne ferait l unanimité : - Economie de «troc». - On échange des biens et services contre

Flash Stratégie n 2 Octobre 2014

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Fiscalité de l épargne et financement des entreprises. Eléments de constat et propositions

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Le système bancaire dans la crise de la zone euro. par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012)

") Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Forum de l investissement Ateliers d Experts. 15 Octobre 2011. Les Dangers de l Assurance Vie

Forum de l investissement Ateliers d Experts 15 Octobre 2011 Les Dangers de l Assurance Vie L assurance vie c est quoi? Le placement préféré des français Environ 1 500 milliards d euros épargnés par les

Forum de l investissement Ateliers d Experts 15 Octobre 2011 Les Dangers de l Assurance Vie L assurance vie c est quoi? Le placement préféré des français Environ 1 500 milliards d euros épargnés par les

Remarques d Ouverture par M. Mohammed Laksaci, Gouverneur de la Banque d Algérie, Président de l Association des Banques Centrales Africaines

Remarques d Ouverture par M. Mohammed Laksaci, Gouverneur de la Banque d Algérie, Président de l Association des Banques Centrales Africaines Symposium des Gouverneurs sur le thème «Inclusion financière

Remarques d Ouverture par M. Mohammed Laksaci, Gouverneur de la Banque d Algérie, Président de l Association des Banques Centrales Africaines Symposium des Gouverneurs sur le thème «Inclusion financière

Réduire la dette publique, une priorité?

Réduire la dette publique, une priorité? Henri STERDYNIAK La priorité est, nous dit-on, de réduire les dettes publiques, pour rétablir la confiance, faire baisser les impôts, relancer la croissance. Selon

Réduire la dette publique, une priorité? Henri STERDYNIAK La priorité est, nous dit-on, de réduire les dettes publiques, pour rétablir la confiance, faire baisser les impôts, relancer la croissance. Selon

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Le Québec en meilleure situation économique et financière pour faire la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

2015 et l investissement en actions : la prise de risque est-elle justifiée?

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements

et la balance des paiements") La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

L économie ouverte. Un modèle de petite économie ouverte. V2.0 Adaptépar JFB des notes de Germain Belzile. Quelques définitions

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

REVOIR LE FINANCEMENT DE L ASSURANCE MALADIE EN BASCULANT DES COTISATIONS SOCIALES VERS D AUTRES SOURCES DE FINANCEMENT

REVOIR LE FINANCEMENT DE L ASSURANCE MALADIE EN BASCULANT DES COTISATIONS SOCIALES VERS D AUTRES SOURCES DE FINANCEMENT Revoir le mode de financement de notre système d Assurance-maladie, institution à

REVOIR LE FINANCEMENT DE L ASSURANCE MALADIE EN BASCULANT DES COTISATIONS SOCIALES VERS D AUTRES SOURCES DE FINANCEMENT Revoir le mode de financement de notre système d Assurance-maladie, institution à

LA LETTRE DE L EPARGNE ET DE LA RETRAITE DU CERCLE DE L EPARGNE. N 3 juillet 2014

LA LETTRE DE L EPARGNE ET DE LA RETRAITE DU CERCLE DE L EPARGNE N 3 juillet 2014 L Edito de Philippe Crevel L épargnant des temps nouveaux frappe à la porte En 2017, les «digital natives» auront pris le

LA LETTRE DE L EPARGNE ET DE LA RETRAITE DU CERCLE DE L EPARGNE N 3 juillet 2014 L Edito de Philippe Crevel L épargnant des temps nouveaux frappe à la porte En 2017, les «digital natives» auront pris le

Les chiffres essentiels des retraites Mis en ligne en mars 2011

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Epargne et investissement

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L Épargne des chinois

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

Info Finance. et Prévoyance. En 2013 aussi, les clients profitent d une rémunération globale attractive!

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

L euro, la Banque centrale européenne et le Pacte de stabilité

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

Compétitivité française : Quelques constats

Compétitivité française : Quelques constats Gilbert Cette Banque de France et Université d Aix-Marseille Gilbert Cette 1 Sommaire 1.1 Dégradation alarmante 1.2 Dégradation stoppée 1.3 En particulier vis-à-vis

Compétitivité française : Quelques constats Gilbert Cette Banque de France et Université d Aix-Marseille Gilbert Cette 1 Sommaire 1.1 Dégradation alarmante 1.2 Dégradation stoppée 1.3 En particulier vis-à-vis

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves Que peut-on acheter pour dix euros? Et si, avec cet argent, vous pouviez acheter deux maxi CD

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves Que peut-on acheter pour dix euros? Et si, avec cet argent, vous pouviez acheter deux maxi CD

Canada-Inde Profil et perspective

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation?

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

Chapitre 9 : Les étapes de la construction de l Europe monétaire

Chapitre 9 : Les étapes de la construction de l Europe monétaire Que dit le Traité de Rome en matière monétaire? Pas de propos très détaillés. Ce qui est mentionné, c est l ambition de créer une aire régionale

Chapitre 9 : Les étapes de la construction de l Europe monétaire Que dit le Traité de Rome en matière monétaire? Pas de propos très détaillés. Ce qui est mentionné, c est l ambition de créer une aire régionale

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance?

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

Synthèse n 16, Février 2012. Financement de la croissance verte et orientation de la création monétaire

Synthèse n 16, Février 2012 Financement de la croissance verte et orientation de la création monétaire ----------- 1. Les investissements nécessaires à la transition vers un modèle de croissance durable

Synthèse n 16, Février 2012 Financement de la croissance verte et orientation de la création monétaire ----------- 1. Les investissements nécessaires à la transition vers un modèle de croissance durable

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé L augmentation des salaires du personnel de l administration publique

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé L augmentation des salaires du personnel de l administration publique

LE CONTRAT DE CAPITALISATION Une opportunité de placement financier

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

CHAPITRE 1 : LES REGIMES DE CHANGES

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

Quelle part de leur richesse nationale les pays consacrent-ils à l éducation?

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Réforme du Code des assurances :

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Prévisions 2012-2016 : incertitudes et croissance molle en France

1 Numéro 171, mai 2012 Prévisions 2012-2016 : incertitudes et croissance molle en France Principales conclusions : Le spectre de la déflation et de l éclatement de la zone euro a été écarté à court terme

1 Numéro 171, mai 2012 Prévisions 2012-2016 : incertitudes et croissance molle en France Principales conclusions : Le spectre de la déflation et de l éclatement de la zone euro a été écarté à court terme

Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Partie 2 : Qui crée la monnaie?

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Approches macroéconomique et fiscale. Introduction à la première partie... 14

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

Système Monétaire International Et Système Financier International

Système Monétaire International Et Système Financier International I. Le S.M.I Objet du SMI : c est l établissement de règles relatives aux échanges de biens de services de capitaux entre pays qui utilisent

Système Monétaire International Et Système Financier International I. Le S.M.I Objet du SMI : c est l établissement de règles relatives aux échanges de biens de services de capitaux entre pays qui utilisent

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012 FICHE N 1 UN COLLECTIF BUDGÉTAIRE POUR REDRESSER NOS FINANCES PUBLIQUES L e projet de loi de Finances

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012 FICHE N 1 UN COLLECTIF BUDGÉTAIRE POUR REDRESSER NOS FINANCES PUBLIQUES L e projet de loi de Finances

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR?

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

CONFERENCE DE PRESSE > LANCEMENT DU «MANIFESTE POUR UNE SOCIÉTÉ POSITIVE»

CONFERENCE DE PRESSE > LANCEMENT DU «MANIFESTE POUR UNE SOCIÉTÉ POSITIVE» > PRÉSENTATION DES RÉSULTATS DE L INDICE DE LA PERFORMANCE ÉCONOMIQUE POSITIVE 2014 UNE INITIATIVE DE DÉROULÉ DE LA CONFÉRENCE

CONFERENCE DE PRESSE > LANCEMENT DU «MANIFESTE POUR UNE SOCIÉTÉ POSITIVE» > PRÉSENTATION DES RÉSULTATS DE L INDICE DE LA PERFORMANCE ÉCONOMIQUE POSITIVE 2014 UNE INITIATIVE DE DÉROULÉ DE LA CONFÉRENCE

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010. Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

Notions: déflation, récession, inflation, taux d'intérêt réel, BCE, credit crunch, taux de change

TRAVAILLER SUR UN TEXTE Faire un bilan collectif à partir d'un texte sur les acquis des chapitres sur la croissance (fluctuations et crises) et mondialisation et intégration européenne Notions: déflation,

TRAVAILLER SUR UN TEXTE Faire un bilan collectif à partir d'un texte sur les acquis des chapitres sur la croissance (fluctuations et crises) et mondialisation et intégration européenne Notions: déflation,

Activités et résultats 2011

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,