Formation pour les gestionnaires RH

|

|

|

- Amandine Robert

- il y a 6 ans

- Total affichages :

Transcription

1 Formation pour les gestionnaires RH Gerardo Hofmann Responsable administratif assurance Christine Rizzon Gestionnaire Cotisations 24, 27, 28 et 30 octobre et 27 novembre décembre 2014

2 Programme 1 - Informations générales 2 - Plans et Règlement d assurance 3 - Compréhension de la fiche d assurance 4 - Rappel de la procédure de transmission des mutations - 2 -

3 1 - Informations générales Introduction prévoyance.ne en chiffres Principales dispositions légales et réglementaires - 3 -

4 1.1 - Introduction - 4 -

5 1.2 - Principales dispositions légales et règlementaires Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP) Autres dispositions fédérales Loi instituant une Caisse de pensions unique pour la fonction publique du Canton de Neuchâtel (LCPFPub) Loi cadre de la prévoyance professionnelle, toutes les institutions de prévoyance doivent fournir au moins ces prestations LFLP, Loi fédérale sur le libre passage Ordonnances etc... Loi cantonale adoptée par le Grand Conseil en 2008 et modifiée en 2013 Règlement d assurance (RAss) Détails du plan d assurance Droits et obligations des bénéficiaires - 5 -

6 1.3 - prévoyance.ne en chiffres ( ) Assurés Rapport démographique Fortune Engagements Degré de couverture au Rentes versées et capitaux payés 2013 Apports et cotisations 2013 Employeurs 26'067 (18'033 actifs / 8'034 pensionnés) 2.24 actifs pour 1 pensionné milliards milliards 60.0% 295 millions 296 millions Environ

7 2 - Plans et Règlement d assurance Plans d assurance Affiliations à la Caisse Principes d assurance Prestations Financement de la Caisse - 7 -

8 Plan de base en primauté de prestations Plans d assurance Définition : les prestations sont fixées d abord. Elles sont exprimées en fonction du dernier traitement assuré (avant 57 ans) ou de la moyenne des derniers traitement cotisants (à partir de 57 ans), et tiennent compte du nombre d années d assurance et du taux moyen d activité de carrière. prévoyance.ne doit veiller à ce que les cotisations des employeurs et des employés, auxquelles s ajoutent les revenus des placements, financent les prestations qui sont offertes aux assurés La LCPFPub prévoit le passage au plus tard en 2039 à la primauté de cotisations - 8 -

9 Des dispositions particulières PPP (Policiers, Pompiers, Pilotes) Âge de retraite ordinaire à 61 ans (64 ans dans le plan principal) Pont-AVS de deux ans préfinancé Cotisations majorées pour tenir compte d une capitalisation plus rapide Principe de collectivité à respecter Plans d assurance Un plan complémentaire pour les médecins-cadres en primauté de cotisations Définition : Dans un plan en primauté de cotisations, c est le niveau des cotisations de l employeur et de l employé qui est fixé en fonction du salaire assuré. Les prestations offertes à un assuré sont calculées sur la base du capital épargné bonifications plus intérêts et du taux de conversion La plupart des institutions de prévoyance en Suisse déterminent leurs prestations selon le système de la primauté des cotisations - 9 -

10 2.2 - Affiliations à la Caisse Affiliation obligatoire Affiliation facultative Devoirs lors de l entrée en service Réserve médicale Fin d affiliation Congé non payé

11 Affiliation obligatoire Article 1j OPP2 L affiliation est obligatoire pour tous les membres du personnel des employeurs, à l exception De ceux qui n ont pas atteint l âge minimum fixé par la LPP (18 ans) l affiliation se fait au 1 er janvier qui suit le 17ème anniversaire De ceux dont le traitement annuel n est pas supérieur au seuil d entrée fixé par la LPP, sous réserve de la fixation d un seuil inférieur par chaque employeur (quel que soit le taux d activité) pour 2014, ce seuil est fixé à CHF pour 2015, il est fixé à CHF attention cependant aux multi-employeurs

12 Affiliation obligatoire Article 1j OPP2 L affiliation est obligatoire pour tous les membres du personnel des employeurs, à l exception (suite) De ceux invalides à raison de 70% au moins au sens de l assurance-invalidité fédérale lors de leur entrée en service L affiliation se fera si le taux d invalidité est revu à la baisse par l AI Attention! Dans le cas d affiliation d une personne partiellement invalide, l assuré doit transmettre une copie de la décision AI à prévoyance.ne De ceux qui exercent une activité accessoire, s ils sont déjà assujettis à l assurance obligatoire pour une activité lucrative exercée à titre principal ou s ils exercent une activité lucrative indépendante à titre principal.. Par exemple, une coiffeuse indépendante qui donne quelques heures de cours en école professionnelle De ceux éventuellement non couverts par convention.. Par exemple, ceux qui, par leur profession, seraient obligatoirement couverts par une autre Caisse

13 Affiliation obligatoire Article 1k OPP2 L affiliation est obligatoire pour tous les membres du personnel des employeurs, à l exception (suite) De ceux qui sont engagés pour une durée limitée n excédant pas 3 mois Si les rapports de travail sont prolongés au-delà de 3 mois, sans qu il y ait interruption desdits rapports : dans ce cas, le salarié est soumis à l assurance obligatoire dès le moment où la prolongation a été convenue Si plusieurs engagements auprès du même employeur durent au total plus de 3 mois et qu aucune interruption ne dépasse 3 mois : dans ce cas, le salarié est soumis à l assurance obligatoire dès le début du 4 ème mois de travail; lorsqu il a été convenu avant le début du travail que le salarié est engagé pour une durée totale de plus de 3 mois, l assujettissement commence en même temps que les rapports de travail

14 Affiliation facultative Article 5 RAss Les personnes dont le traitement de base n atteint pas le seuil minimal d affiliation Si la personne est déjà affiliée à prévoyance.ne pour un autre poste (enseignant par exemple), l affiliation devient obligatoire pour chacun des postes, quel que soit l employeur Si la personne n est pas affiliée pour un autre poste, elle peut demander son affiliation facultative par écrit à son employeur qui a alors. l obligation de l affilier L annonce doit être faite le premier mois qui suit la demande d affiliation L employeur est tenu d informer l assuré de ses droits et obligations envers sa Caisse de pensions (Art. 331 CO)

15 2.2 Processus d affiliation Affiliation obligatoire Transmettre la mutation par voir habituelle Gestion prévoyance.ne Mutation d affiliation prévoyance.ne prend contact avec l assuré pour la demande de transfert de sa prestation de libre passage Affiliation facultative Transmettre la mutation par voir habituelle Transmettre la demande d affiliation facultative sous format PDF Gestion prévoyance.ne Mutation d affiliation prévoyance.ne prend contact avec l assuré pour la demande de transfert de sa prestation de libre passage

16 2.2 Processus d affiliation Durée du contrat supérieure à 3 mois? Non Pas d affiliation Affiliation obligatoire Oui Seuil minimal LPP atteint? Non Salaire à 100% supérieur à la coordination? Non Pas d affiliation Oui Oui Affiliation obligatoire Affiliation facultative

17 Devoirs lors de l entrée en service Article 7 RAss Lors de son entrée en service, l assuré est tenu de demander le transfert des ses avoirs de prévoyance dont il dispose auprès d institutions de prévoyance ou de libre passage L ancienne institution doit en outre fournir à la Caisse les données suivantes : Montant de la prestation de libre passage selon la LPP Montant de la prestation de libre passage à 50 ans Montant de la prestation de libre passage à la date du mariage Montant et date du retrait pour l accession à la propriété ou pour le divorce Montant et date de la mise en gage Toute information concernant une éventuelle réserve médicale émise par une précédente institution

18 L importance de l état-civil de l assuré Mariage Partenariat fédéral Transmettre la date exacte de l union Donne droit aux prestations prévues par règlement Gestion prévoyance.ne Un calcul de la prestation de libre passage à la date de l union est effectué Très important en cas de divorce Partenariat cantonal Concubinage La date de l union n est pas importante Donne droit aux prestations prévues par règlement pour autant que l assuré ait annoncé par écrit sa situation à prévoyance.ne Gestion prévoyance.ne Simple changement d état-civil

19 Réserve médicale Article 8 RAss La Caisse reprend les réserves médicales de l ancienne institution de prévoyance du précédent employeur La Caisse peut faire des réserves pour raisons de santé sur la part d'augmentation des prestations risques décès et invalidité relative au rachat privé La durée de leur validité ne peut pas excéder 5 ans ou une durée supérieure à celle restant à courir dans cette dernière institution

20 Fin de l affiliation Article 9 RAss L'affiliation prend fin le jour où cessent les rapports de service, pour une cause autre que l'invalidité ou la retraite, ou lorsque le traitement n'excède plus le seuil d affiliation obligatoire Démission Fin contrat à durée déterminée Si le seuil minimal d affiliation obligatoire n est plus atteint, l affiliation est maintenue tant que l assuré n a pas informé prévoyance.ne de son souhait de ne plus être affilié

21 2.2.5 Processus de démission Démission Transmettre à prévoyance.ne par voie habituelle Gestion prévoyance.ne Mutation de démission Contrôle du dossier prévoyance.ne prend contact avec l assuré pour obtenir les coordonnées de paiement Paiement A l IP du nouvel employeur Sur un compte de libre passage En capital si départ à l étranger ou établissement en tant qu indépendant Sans réponse de l assuré après 6 mois, à l institution supplétive Si réaffiliation, transfert de la prestation de libre passage sur le nouveau poste C est à l assuré de communiquer à prévoyance.ne ce qui doit être fait de sa prestation de libre passage

22 2.2.5 Processus de mise à la retraite Retraite ordinaire Retraite anticipée Communiquer la date de retraite aussitôt que cette dernière est connue (courriel) Retraite reportée Rien dans l immédiat Communiquer la date de retraite aussitôt que cette dernière est connue (courriel) Retraite différée Communiquer la date de retraite aussitôt que cette dernière est connue (courriel) C est à l assuré de communiquer à prévoyance.ne qu il souhaite différer le paiement de sa rente Gestion prévoyance.ne prévoyance.ne prend contact avec l assuré pour les modalités de versement des prestations C est à l assuré de communiquer à prévoyance.ne qu il souhaite un capital-retraite, une rente-pont, etc

23 2.2.5 Processus de mise à la retraite Retraite partielle Communiquer la date de retraite aussitôt que cette dernière est connue (courriel) en précisant qu il s agit d une retraite partielle Communiquer le taux d activité résiduel et traitement de base aussitôt que ces derniers sont connus Gestion prévoyance.ne Mutation de mise en retraite partielle au pro rata des parts actives et «pensionné» prévoyance.ne prend contact avec l assuré pour les modalités de versement des prestations C est à l assuré de communiquer à prévoyance.ne qu il souhaite un capital-retraite, une rente-pont, etc

24 2.2.5 Processus de mise à la retraite Reprise d une activité professionnelle après la mise à la retraite L assuré(e) a moins de 64 ans (femme) ou 65 ans (homme) Procéder à une affiliation selon les critères standard d affiliation L assuré(e) a plus de 64 ans (femme) ou 65 ans (homme), mais moins de 70 ans Il s agit d une affiliation facultative pour laquelle le consentement de l assuré et de l employeur sont nécessaires Le cas échéant, procéder à l affiliation L assuré(e) a plus de 70 ans L affiliation n est plus possible Retraite ordinaire ou reportée Communiquer la date de retraite aussitôt que cette dernière est connue (courriel) Gestion prévoyance.ne Mutation d affiliation normale Mutation de retraite, si ce n est que l assuré ne peut plus prendre de capital prévoyance.ne prend contact avec l assuré pour les modalités de versement du complément de rente

25 2.2.5 Processus de mise en suspens (maladies longue durée) Après le délais de 6 mois Transmettre à prévoyance.ne une copie du courrier annonçant la réduction du traitement (courriel) Attention : le traitement cotisant étant maintenu durant la période de maladie, il n y a pas de réduction des cotisations Gestion prévoyance.ne Enregistrement du cas dans la liste de suivi A la fin des rapports de service Transmettre à prévoyance.ne une démission normale Informer prévoyance.ne par (courriel) que la fin des rapports de service est due à une maladie longue durée Gestion prévoyance.ne Mise en suspens La prestation de libre passage est gardée jusqu à réception de la décision AI

26 2.2.5 Processus de mise en suspens (maladies longue durée) A réception de la décision de l Assurance-Invalidité Transmettre à prévoyance.ne une copie du courrier AI (le cas échéant) Gestion prévoyance.ne En cas de décision AI positive Remboursement à l employeur des cotisations (part assuré et employeur) facturées entre la date de mise à l invalidité et la date de la fin des rapports de service (l employeur rembourse sa part à l assuré) prévoyance.ne prend contact avec l assuré pour les modalités de versement de la rente En cas de décision AI négative La démission est effective à la date de la fin des rapports de service. prévoyance.ne prend contact avec l assuré pour les modalités de versement de la prestation de libre passage Aucun remboursement de cotisations n est effectué

27 2.2.5 Processus lors d un décès Décès d un actif Transmettre la date exacte du décès (courriel) Le cas échéant, transmettre les noms des survivants (conjoints, enfants) Gestion prévoyance.ne Mutation de fin d assurance selon la règle des 15 jours prévoyance.ne prend contact avec les survivants pour le capitaldécès de CHF prévoyance.ne prend contact avec les survivants (conjoint, enfants) pour les modalités de versement des prestations Décès d un pensionné En principe, l employeur n a rien à faire Gestion prévoyance.ne Le capital décès correspond à CHF diminué des rentes déjà versées Si le pensionné est un retraité ou un invalide, prévoyance.ne prend contact avec les survivants (conjoint, enfants) pour les modalités de versement des prestations Si le pensionné est un conjoint survivant ou un enfant, les relations avec prévoyance.ne sont terminées

28 Congés non payé Article 10 RAss Affiliation maintenue pour une durée de max. 12 mois Perte d année d assurance Rachat possible dès le retour du congé En cas d'augmentation du traitement cotisant au moment de la reprise de l'activité, l'article 91 est applicable

29 Avec maintien de la couverture risque Congés non payé Al. 3 : L'assuré en congé non payé verse à la Caisse une cotisation annuelle de 2% de son dernier traitement annuel cotisant affectée à la couverture des risques décès et invalidité La cotisation risque est facturée à l employeur dès le retour de congé. L employeur se charge de prélever cette cotisation unique à l assuré Exemple : un salarié avec traitement assuré de CHF souhaite prendre un congé non payé de 3 mois Cotisation risque = x 2% / 12 x 3 = CHF

30 Sans maintien de la couverture risque Congés non payé Al. 4 : Sur demande expresse préalable de l'assuré, la Caisse renonce à assurer la couverture des risques décès et invalidité pour toute la durée du congé non payé. Dans ce cas, l'assuré est libéré du paiement de la cotisation annuelle de 2% Conséquence du non-maintien de la couverture risque en cas d accident ou de décès En cas de réalisation d un risque d invalidité ou décès pendant la période de congé, l assuré n a pas droit à une rente

31 2.3 - Principes d assurance Traitement déterminant Traitement cotisant et montant de coordination Traitement assuré Degré d occupation Rachats Préfinanccement

32 Traitement déterminant Article 12 RAss Est égal au traitement annuel de base AVS sans allocations ou indemnités, mais avec les indemnités fixes et durables sans part du revenu réalisé chez un autre employeur ou en tant qu indépendant Pas de fluctuations mensuelles Si le revenu est fluctuant traitement annuel moyen Le traitement déterminant supérieur est limité à CHF

33 Traitement déterminant à l heure Article 12 RAss Le traitement à annoncer se calcule sur la base d une estimation du nombre d heures effectuées Exemple : un concierge travaillant environ 50 heures par mois, dont le poste est colloqué en classe 3, échelon 12 (nombre d heures standard pour un taux d activité de 100% = 160h / mois) Taux d activité à annoncer = (50 / 160) x 100 = % Traitement à annoncer = ( x 13) x % = Le calcul du traitement à annoncer pour le personnel à l heure est le même, que l échelle soit cantonale, spécifique à l enseignement ou autre

34 Traitement cotisant et montant de coordination Article 13 RAss Est égal au traitement déterminant diminué du montant de coordination Le montant de coordination est adapté au degré d occupation Il correspond aux 7/12 de la rente AVS annuelle maximum Montant de coordination 2014 : CHF Montant de coordination 2015 : CHF Exemple : un assuré avec un traitement déterminant de CHF à 90% Traitement cotisant = ( x 90%) = CHF

35 Garantie du traitement cotisant Article 13 RAss Une modification du montant de coordination ne peut avoir pour effet une réduction du traitement cotisant antérieur, ce dernier étant garanti Traitement de base Taux d'activité Coordination Traitement cotisant Trait. coti. garanti

36 Traitement assuré Article 14 RAss Jusqu à 57 ans : Traitement assuré = traitement cotisant Dès 57 ans : traitement assuré = moyenne des traitement cotisants annuels dès 57 ans On garde le dernier traitement cotisant de l année, ramené à 100% Exemple : salaire assuré 2012, 2013 et 2014 pour un assuré né en : 57 ans sal. assuré = sal. cotisant 2013 : 58 ans sal. assuré = (sal. cot sal. cot. 2013) / : 59 ans sal. assuré = (sal. cot sal. cot sal. cot. 2014) /

37 Garantie du traitement assuré Article 14 alinéa 6 RAss Lors d une 1 ère diminution du traitement cotisant après l âge de 57 ans, le traitement assuré qui en découle est alors garanti. Cette garantie est applicable tant et aussi longtemps que le traitement cotisant ne fait pas l objet d une nouvelle baisse du traitement Age Trait. Cotisant Différence Trait. cotisant en % Trait. Assuré Diff. Trait. assuré en % Trait. Assuré Garantie Diff. Trait. assuré 57 ans 81'000-81' ans 81' % 81' % % 59 ans 73'000-8' % 78'500-2' % 78'500-2' % 60 ans 73' % 77'250-1' % % 61 ans 74' % 76' % % 62 ans 74' % 76' % % en %

38 20 ans 25 ans 35 ans Affiliation 45 ans aujourd'hui 64 ans Degré d occupation Article 15 RAss Degré d occupation actuel Horaire personnel / horaire temps complet Degré d occupation moyen antérieur (acquis) sert au calcul des prestations risque Moyenne des degrés d occupation sur l ensemble de la durée antérieure d affiliation Degré d occupation moyen total (acquis + futur) sert au calcul des prestations retraite Moyenne des degrés d occupation sur l ensemble de la durée totale d affiliation Exemple : un assuré ayant une durée rachetée de 10 années à 100%, une durée travaillée de 10 ans à 50% et une durée future de 19 ans à 50% Degré d occupation moyen antérieur = ((10 x 100%) + (10 x 50%)) / 20 = 75% Degré d occupation moyen total = ((10 x 100%) + (10 x 50%) + (19 x 50%)) / 39 = 62.82% Durée de rachat possible Durée rachetée 10 ans à 100% Durée travaillée 10 ans à 50% Durée future 19 ans à 50% Retraite

39 20 ans 25 ans 35 ans Affiliation 45 ans aujourd'hui 64 ans Durée d assurance Article 16 RAss Durée d assurance antérieure = années rachetées (apport de libre passage et rachats individuels) + années travaillées Durée d assurance totale = années rachetées (apport de libre passage et rachats individuels) + années travaillées + années futures (jusqu à 64 ans) Exemple : un assuré ayant une durée rachetée de 10 années, une durée travaillée de 10 ans et une durée future de 19 ans Durée d assurance antérieure = = 20 années Durée d assurance totale = = 39 années Durée de rachat possible Durée rachetée 10 ans Durée travaillée 10 ans Durée future 19 ans Retraite

40 Rachats Article 17 RAss La prestation de libre passage (PLP) et les rachats privés sont convertis en années d assurance Années rachetées = PLP / coût d une année d assurance

41 Rachat d années manquantes Article 19 RAss Aussi appelé apport privé ou individuel Uniquement possible si un éventuel versement pour l accession à la propriété a été remboursé intégralement (les versements pour divorce ne doivent pas être remboursés pour effectuer un rachat) Peut-être effectué 1x par année jusqu à la retraite ordinaire de l AVS Attention à une éventuelle réserve médicale sur le rachat (sauf sur «remboursement divorce») Limitations pour rachat si l assuré a été indépendant ou est arrivé de l étranger Ces prestations rachetées ne peuvent être versées en capital dans un délai de 3 ans (sauf sur le «remboursement divorce») Pas de rachat privé si un rachat par acomptes est en cours Montant déductible fiscalement

42 Article 20 RAss Rachat d années manquantes par acomptes L assuré peut racheter les années manquantes par acomptes. La décision doit être prise dans les 12 mois suivants l affiliation ou la notification du jugement de divorce ordonnant un retrait Calcul des années rachetées au jour de la décision : de suite assuré pour les prestations convenues Dans ce cas l assuré contracte une dette vis-à-vis de la Caisse convention portant sur modalités L amortissement de la dette ne peut pas s échelonner sur une durée supérieure à 5 ans

43 Compte de préfinancement Article 27 RAss Si l assuré a épuisé ses possibilités de rachats d années manquantes, il peut constituer un compte de préfinancement A disposition pour le financement d une retraite anticipée et/ou un pont- AVS Rémunéré au taux d intérêt fixé par la Commission d'assurance Peut-être effectué 1x par année jusqu à la retraite ordinaire de l AVS Attention, s il n y a pas prise d une retraite anticipée et/ou un pont AVS, les prestations excédents la limite de 105% des prestations de base sont acquises à la Caisse

44 2.4 - Prestations Age ordinaire de retraite Retraite - rente et capital Rente d invalidité et libération du paiement des cotisations Rente de conjoint survivant Rente de concubin survivant Rente d enfant Capital décès Rente de conjoint divorcé Prestation de libre passage Encouragement à la propriété du logement

45 Age de retraite ordinaire Article 11 Rass Âge de retraite : Plan base : 64 ans depuis le Dispositions PPP : 61 ans depuis le Des mesures transitoires sur 5 ans ont été établies Plan médecins 64 ans

46 Retraite ordinaire Calcul

47 Retraite ordinaire Exemple de calcul de la rente de retraite ordinaire à 64 ans Traitement assuré : CHF Durée d assurance : 38 ans Degré moyen d occupation : 100% Taux de rente = % x 38 ans = 51.35% x 51.35% x 100% = ( / mois)

48 Possible dès 58 ans Retraite - Retraite anticipée Deux effets de la réduction de rentes due à l anticipation Années d assurance manquantes Réduction du taux de rente de % par année(s) de cotisations manquante(s) Versement de la rente plus longtemps Le montant annuel de la rente de retraite anticipée est égal à la rente de retraite acquise diminuée de 4.8% par année(s) d anticipation du versement de la rente Des dispositions transitoires ont été mises en places suite à la modification de Loi (Règlement d assurance )

49 Retraite Dispositions transitoires Année de calcul Age *2019 *2020 * * Hypothèse : passage en 2 ans au taux de réduction/majoration actuariel à des dispositions transitoires

50 Retraite - Dispositions transitoires But Atténuer l impact de l anticipation de la rente, suite au relèvement de l âge de retraite ordinaire de 62 ans à 64 ans Exemple pour le calcul de l anticipation année de retraite de l assuré : 2014 âge de l assuré au moment de la retraite : 61 ans Réduction pour anticipation sans dispositions transitoires de 61 à 64 ans : 3 ans ; taux de réduction : 4.8 % x 3 = 14.4 % Réduction pour anticipation avec dispositions transitoires 61 ans en 2014 : 5.76 %

51 Retraite anticipée - exemple sans dispositions transitoires Calcul de la rente de retraite anticipée à 61 ans (degré d occupation de 100%) Rente acquise = x % x 35 ans = / année Rente anticipée de 3 ans = (14.4% x ) (3 x 4.8% = 14.4%) = = / année

52 Retraite anticipée - exemple avec dispositions transitoires Calcul de la rente de retraite anticipée à 61 ans en 2014 (degré d occupation de 100%) Rente acquise = x % x 35 ans = / année Rente anticipée de 3 ans = (5.76% x ) = = / année

53 Retraite - Retraite reportée Possible de 64 ans jusqu à 70 ans, si actif (entre l âge AVS et 70 ans l employeur doit donner son accord!) Deux effets de la majoration de la rente Années d assurance en plus Majoration du taux de rente de % par année(s) de cotisations en plus Versement de la rente moins longtemps Le montant annuel de la rente de retraite reportée est égal à la rente de retraite acquise majorée de 4.8% par année(s) de report du versement de la rente Des dispositions transitoires ont été mises en place suite à la modification de Loi (Règlement d assurance )

54 Retraite - exemple sans dispositions transitoires Calcul de la rente de retraite reportée à 65 ans avec un degré d occupation de 100%. Rente acquise = x % x 39 ans = / année Rente reportée d un an = (4.8% x ) = = / année

55 Retraite - exemple avec dispositions transitoires Calcul de la rente de retraite reportée à 65 ans (en 2014) avec un degré d occupation de 100% Rente acquise = x % x 39 ans = / année Rente reportée d un an = (12.48% x ) = = / année

56 Retraite - Retraite différée (sans activité lucrative) Possible de 58 ans jusqu à 70 ans Dès 58 ans la rente acquise, calculée à la fin du contrat de travail, est stockée Versée avant 64 ans (âge ordinaire) elle diminue de 4.8% par année Versée dès 64 ans elle augmente de 4.8% par année Des dispositions transitoires ont été mises en places suite à la modification de Loi Le taux de rente n augmente plus car le contrat de travail a pris fin et l assuré ne paye plus de cotisations

57 Retraite - Retraite partielle Possible dès 58 ans si le degré d occupation est réduit d au moins 20% par rapport à une activité à 100% Si le degré d occupation est réduit, mais que l assuré ne demande pas de rente, alors le degré moyen d occupation de la carrière est adapté compte tenu de la diminution du degré d occupation Il n est pas possible de prendre plus d une retraite partielle par année civile

58 Retraite partielle - exemple sans dispositions transitoires Exemple de Calcul de la rente de retraite partielle 50% à 61 ans puis la totalité à 64 ans 61 ans ½ rente versée = / 2 = ans ½ rente versée = / 2 = / mois

59 Retraite - Capital-retraite Rentes très faibles payées en capital (inférieure / mois en 2014) Maximum 25% de la prestation de libre passage (PLP) payée en capital au jour de la retraite Délai : 3 mois de préavis avant la date effective de la retraite Paiement exclu en cas : de versement différé de la rente d invalidité partielle (uniquement sur la part reconnue invalide) ou totale de l assuré de rachat dans les 3 dernières années (sur la part rachetée)

60 Retraite Capital retraite

61 Retraite Capital retraite Le versement du capital-retraite entraîne une réduction de la rente mensuelle à vie Exemple de retrait de 25% du capital pour une retraite à 64 ans rente acquise de annuelle prestation de libre passage = x (tarif règlement)

62 Retraite - Rente pont-avs Montant Choisie par l assuré, mais elle ne peut pas être supérieure à la rente AVS complète maximale de l AVS (CHF en 2014) Elle ne peut pas engendrer une retenue supérieure à la moitié de la rente de retraite Compensation Une retenue immédiate et viagère de 6% du montant du pont-avs Le nombre d années de versement effectif du pont-avs X

63 Retraite - Rente pont-avs Exemple pour une rente pont-avs d une année versée entre 64 et 65 ans Calcul de la retenue : Montant du Pont-AVS choisi X quantité d années choisies X 6% CHF 2340 X 1 X 6% = CHF

64 Rente d invalidité Conditions selon le Règlement d assurance Le droit prend naissance au jour du droit à la rente AI, le versement est différé tant que le traitement ou des indemnités journalières sont versées L assuré est libéré du paiement des cotisations dès le début du droit à la rente d invalidité L invalidité prend fin le jour où cesse la rente AI mais au plus tard à l âge de la retraite ordinaire (64 ans) Selon reconnaissance de l Office AI (OAI)

65 Conditions pour le conjoint survivant Rente de conjoint survivant Le mariage doit avoir duré 3 ans ou un enfant est né de l union et il y a une obligation d entretien La durée du concubinage avant le mariage compte dans la durée du mariage Si les conditions ne sont pas remplies, versement unique de 3 rentes de conjoint Partenaires selon LPart fédérale = personnes mariées pour l application du règlement

66 Rente de concubin survivant Conditions pour le concubin survivant Ménage commun de 5 ans prouvé sauf en cas d'enfant commun à charge Age du concubin supérieur à 45 ans sauf s'il y a un/des enfant(s) commun(s) à charge (si cette condition n'est pas remplie, versement d'un capital égal à trois rentes annuelles en lieu et place de la rente de concubin survivant) Le concubinage doit être annoncé à la Caisse du vivant de l'assuré (formulaire disponible sur notre site Internet) La demande de rente de concubinage doit être déposée dans les 6 mois suivant le décès Prestation au concubin survivant inscrite dans la loi valable aussi pour le partenariat cantonal

67 Rente de conjoint ou concubin survivant Montants Si le défunt était actif = 70% de la rente d invalidité que le défunt aurait touchée au moment du décès Si le défunt était retraité ou invalide = 70% de la rente de retraite ou d invalidité assurée au jour du décès Si l âge du conjoint/concubin survivant est de plus de 15 ans inférieur à celui du défunt la rente de conjoint est réduite de 2% pour chaque année complète qui excède la différence d âge de 15 ans. A cette réduction est soustrait 0.5% par année complète de mariage Exemple : 20 ans différence d âge et durée du mariage 6 ans 5 ans (20-15) à 2% = 10% et 6 ans à 0.5% = 3% réduction totale = 10 3 = 7%

68 Rente d enfant Est considéré comme enfant Propre enfant Enfant pour lequel l assuré contribue de manière prépondérante à l entretien Rente versée jusqu à 18 ans ou 25 ans si études ou apprentissage (on suit les directives de l AVS) ou invalidité de l enfant Montants Rente d orphelin et d enfant d invalide = 20% de la rente d invalidité ou de retraite Rente d enfant de retraité = 20% de la rente du retraité mais au maximum le montant de l allocation familiale

69 Capital- décès Montant unique de CHF par cas Indépendamment du degré moyen d occupation ou d autres prestations versées par la Caisse Dans le cas du décès d un pensionné invalide ou retraité, le capital-décès sera réduit des rentes déjà versées L ordre des bénéficiaires est conforme aux dispositions fédérales

70 Rente de conjoint divorcé Au décès d un assuré divorcé, rente de conjoint divorcé si : Il a bénéficié d une rente selon le jugement Le mariage a duré au moins 10 ans ou un ou plusieurs enfants communs à charge Rente = prestation d entretien prestation AVS/AI, mais au maximum la rente de conjoint selon la LPP C est au conjoint divorcé de l assuré décédé de s annoncer à prévoyance.ne

71 Prestation de libre passage Calcul

72 Accession à la propriété du logement Mise en gage Articles 72 à 87 Rass Selon les dispositions fédérales

73 2.5 - Financement de la Caisse Cotisations Généralités Cotisation Cotisation de rappel Augmentations +10%

74 Cotisations - Généralités Article 89 RAss Chaque assuré est tenu de cotiser dès son affiliation à la Caisse et aussi longtemps qu il reste en service, mais au plus tard jusqu à l âge de 70 ans ou jusqu au jour où il est reconnu invalide Les changements de tranches d âge se font toujours au 1 er janvier Exemple : un assuré né en décembre 1995 entrera dans la tranche ans au

75 Article 89, 90, 98 et 99 RAss Cotisations 2014 Tranches d âge Plan Base Assurés Plan Base Employeur PPP Assurés PPP Employeur ans 1.00% 1.00% 1.00% 1.00% ans 8.80% 11.35% ans 9.30% 11.85% ans 9.80% 14.70% 12.35% 16.45% ans 10.50% 13.05% ans 10.70% 13.25%

76 2.5.3 Rappel de cotisations Article 91 RAss Toute augmentation de traitement après le 1 er janvier qui suit le 19ème anniversaire génère un rappel de cotisations Le montant du rappel de cotisation total (assuré et employeur) est exprimé en pourcent de l augmentation du traitement assuré et compte tenu de l'âge des assurés Âge Taux de rappels ans 85% ans 95% ans 100% ans 115% ans 125%

77 2.5.3 Rappel de cotisations Article 91 RAss Cette cotisation est répartie à raison de 60% à charge de l'employeur et de 40% à charge de l'assuré La part assuré est prélevée en 12 mensualités La part employeur est perçue en une seule fois au moment de l'augmentation de traitement

78 Pourquoi un rappel de cotisations??? Rappel de cotisations Lorsqu il y a augmentation de salaire, il y augmentation de la prestation de libre passage du même pourcentage Le rappel sert à financer l augmentation de la prestation de libre passage

79 2.5.3 Rappel de cotisations Détail du calcul : sans modification du taux d activité Etape 1 : Différence entre ancien et nouveau salaire assuré Etape 2 : Application du taux de rappel Etape 3 : Calcul de la cotisation annuelle (unique) Employeur Etape 4 : Calcul de la cotisation mensuelle Assuré Exemple : un assuré de 35 ans passe d un traitement assuré de CHF à CHF sans changement de taux d activité Etape 1 : = CHF Etape 2 : x 95% = CHF Etape 3 : x 60% = CHF Etape 4 : (1 900 x 40%) / 12 = CHF

80 2.5.3 Rappel de cotisations Détail du calcul : avec modification du taux d activité Lorsque le taux d activité est différent de 100%, les traitements assurés avant et après augmentation sont ramenés à 100% lors de l étape 1, puis remis au taux d activité après augmentation de salaire Etape 1 : Différence entre ancien et nouveau salaire assuré Etape 2 : Application du taux de rappel Etape 3 : Calcul de la cotisation annuelle (unique) Employeur Etape 4 : Calcul de la cotisation mensuelle Assuré Exemple : un assuré de 52 ans passe d un traitement assuré de CHF à 50% à CHF à 40% Etape 1 : ( / 40%) ( / 50%) x 40% = CHF Etape 2 : x 115% = CHF Etape 3 : x 60% = CHF Etape 4 : (1 150 x 40%) / 12 = CHF

81 Détail du calcul : cumul de rappel Rappel de cotisations Lorsque deux augmentations se succèdent en moins d une année, le solde du rappel assuré de la première augmentation est additionné au rappel assuré de la deuxième augmentation et le tout est alors à nouveau saisi en 12 mensualités Etape 1 : Différence entre ancien et nouveau salaire assuré Etape 2 : Application du taux de rappel Etape 3 : Calcul de la cotisation annuelle (unique) Employeur Etape 4 : Calcul de la cotisation mensuelle Assuré Exemple : un assuré de 23 ans passe d un traitement assuré de CHF à CHF sans changement de taux d activité, avec un solde de rappel de 7 tranches à CHF Etape 1 : = CHF Etape 2 : x 85% = CHF Etape 3 : 850 x 60% = CHF Etape 4 : ((850 x 40%) + (7 x 20)) / 12 = ( ) / 12 = CHF

82 2.5.3 Rappel de cotisations Assurés de + 57 ans (sur salaire assuré moyen) Le salaire assuré d un assuré de plus de 57 ans peut augmenter même s il n y a pas d augmentation de salaire Exemple : 57 ans : salaire cotisant = CHF salaire assuré = CHF ans : salaire cotisant = CHF salaire assuré = ( ) / 2 = CHF ans : salaire cotisant = CHF salaire assuré = ( ) / 3 = CHF Les rappels part employeur et part assuré se calculent de la manière standard

83 Augmentations de +10% Article 91 RAss Al. 4 : Pour la part d augmentation du traitement annuel de base AVS supérieure à 10%, la Caisse renonce à prélever un rappel de cotisations et les modalités applicables sur cette part de traitement sont celles d un changement d employeur Modification salariale Transmettre à prévoyance.ne par voie habituelle Gestion prévoyance.ne Etape 1 : mutation d augmentation de salaire no 1 Calcul du rappel Calcul de la 1 ère nouvelle prestation de libre passage Etape 2 : mutation d augmentation de salaire no 2 Calcul de la cotisation de base Calcul de la 2 ème prestation de libre passage Etape 3 : mutation de retrait partiel Déduction du montant correspondant à la différence entre la 1 ère et la 2 ème prestation de libre passage

84 Augmentations de +10% Article 91 RAss Exemple : Un assuré de 45 ans passe d un traitement de base de CHF 70'000.- à CHF (+20%), sans changement de taux d activité. Sa prestation de libre passage avant augmentation est de CHF Modification salariale normale Calcul des cotisations de base et rappel Calcul de la nouvelle prestation de libre passage Calcul de toutes les autres prestations Modif. salariale +10% Etape 1 Modif. salariale +10% Etape 2 Traitement : ancien traitement x 110% = CHF (provisoire) Rappel assuré: 7000 x 40% = CHF (définitif) Rappel employeur: 7000 x 60% = CHF (définitif) Prestation de libre passage: x 110% = CHF (définitif) Traitement : traitement annoncé = CHF (définitif) Cotisation de base assuré = CHF (définitif) Cotisation de base employeur = CHF (définitif) Prestation de libre passage : x 120% = CHF (provisoire) Modif. salariale +10% Etape 3 Retrait: = CHF Prestation de libre passage = CHF (définitif) Calcul de toutes les autres prestations (définitif)

85 Modifications salariales Modification du taux d activité Nouvelles cotisations de base Pas de rappel Pas de modification de la prestation de libre passage prévoyance.ne informe l assuré Augmentation de salaire Nouvelles cotisations de base Nouveau rappel Modification de la prestation de libre passage prévoyance.ne informe l assuré Diminution de salaire Nouvelles cotisations de base Pas de rappel Prestation de libre passage garantie prévoyance.ne informe l assuré Modification salariale rétroactive Traitement selon type de modification Si rétroactif supérieur à trois mois, décompte de cotisation transmis à l assuré

86 Comment lire sa fiche d assurance 3 - Fiche d assurance FA Explicatif

87 4 - Rappel de la procédure de transmission des mutations Généralités Comment annoncer les différentes mutations Dossiers multi-employeurs Contrôle de l effectif Processus et contrôles prévoyance.ne Information aux assurés

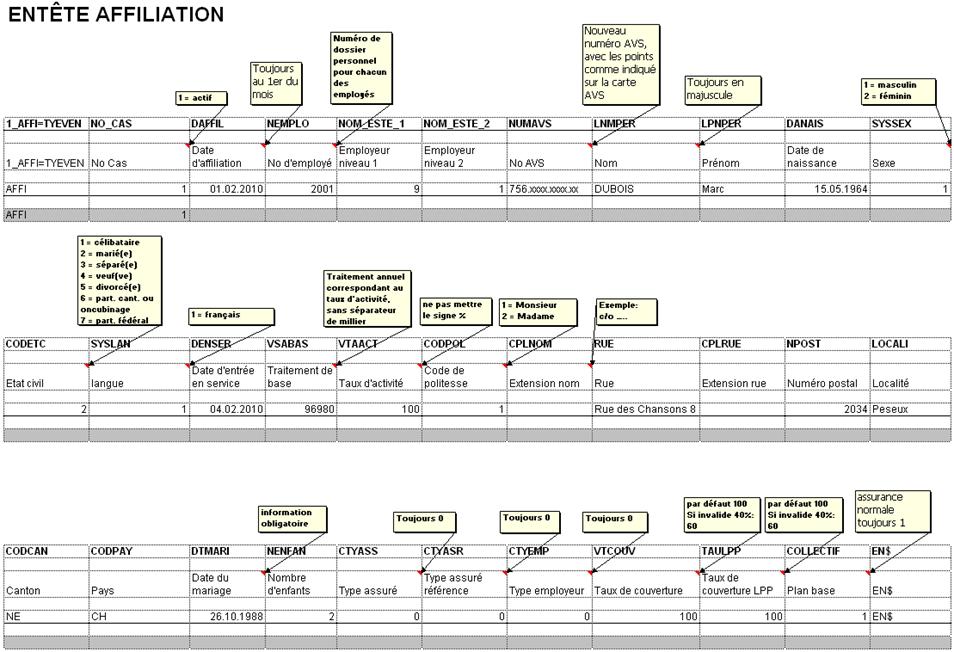

88 4.1 - Généralités Les mutations doivent être annoncées à l aide du fichier Excel à en-tête Merci de toujours saisir vos données dans un fichier vierge Les mutations se font toujours au 1 er jour d un mois (dernier jour pour les démissions). La règle des 15 jours est applicable à toutes les mutations sauf les mariages : du 1 er au 15 du mois 1 er du mois en cours, du 16 au dernier jour du mois 1 er jour du mois suivant Les annonces comprennent toutes les mutations dont la date d effet est comprise entre le 16 du mois précédent et le 15 du mois courant, ainsi que toute mutation rétroactive Les délais des annonces mensuelles vous sont transmis à la fin de chaque année pour l année suivante Ces délais doivent impérativement être respectés pour que les mutations puissent être prises en considération lors de la facturation à venir

89 4.1 - Généralités Le numéro d employé et la structure employeur 1 sont les clés de recherche de notre système, d où l importance de ces informations Lorsqu un assuré bénéficie de plusieurs postes, un numéro d employé différent doit être attribué pour chacun des postes Lors d une nouvelle affiliation, notre système fait une recherche sur le nouveau no AVS de la personne afin de déterminer si elle est ou a déjà été affiliée auprès de prévoyance.ne. Si c est le cas, les postes sont regroupés dans un même dossier (même no de personne) Les no de personnes sont attribués automatiquement par notre système informatique

90 4.1 - Généralités Une fois complété, le fichier sera nommé : date inversée_no entité_nom entité (par exemple: _497_prévoyance Le fichier doit être envoyé dans les délais impartis à prévoyance cotisations (cotisations@prevoyance.ne.ch) avec le titre «Mutations» suivi du mois concerné En cas de questions nécessitant une réponse rapide, merci de l indiquer dans le titre de votre message N hésitez pas à nous contacter en cas d incertitude, de question ou autre au , rubrique Employeurs

91 4.2 - Comment annoncer les différentes mutations Affiliations Démissions Modifications salariales Modifications administratives Mariage Débuts et fins de congé non payé Changement d employeur

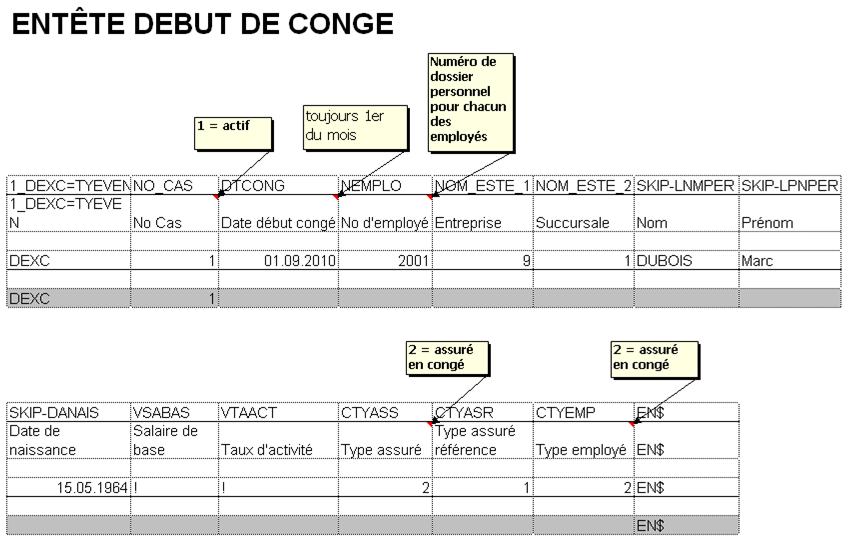

92 Affiliations La date d affiliation est toujours au 1 er d un mois en appliquant la règle des 15 jours Si la date d entrée en service se situe entre le et le , la mutation se fait au Si la date d entrée en service se situe entre le et le , la mutation se fait au L annonce doit être faite le premier mois qui suit l affiliation, au plus tard dès que l affiliation est connue

93 - 93 -

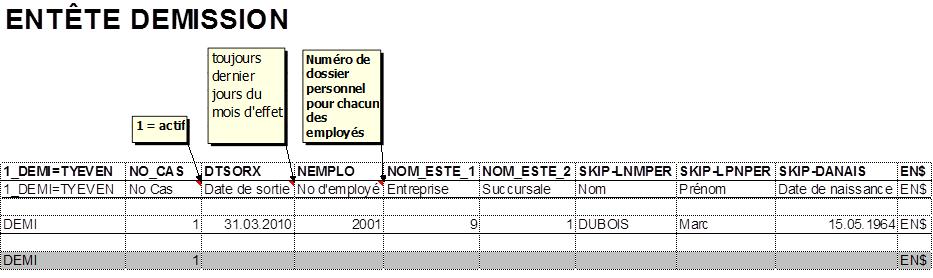

94 Démission La date de démission est toujours au dernier jour d un mois en appliquant la règle des 15 jours Si la date de démission se situe entre le et le , la mutation se fait au Si la date de démission se situe entre le et le , la mutation se fait au Selon notre Règlement d assurance, tout démissionnaire de plus de 58 ans sera mis à la retraite, sauf en cas de nouvel emploi ou de chômage (à la demande de l assuré, âge limite 64 ans) Si le seuil minimal d affiliation n est plus atteint, l affiliation est maintenue. Cependant, l assuré a le choix d y mettre fin. La démission interviendra à la fin du mois au cours duquel il nous a informés ne plus vouloir être affilié et l employeur en sera informé

95 - 95 -

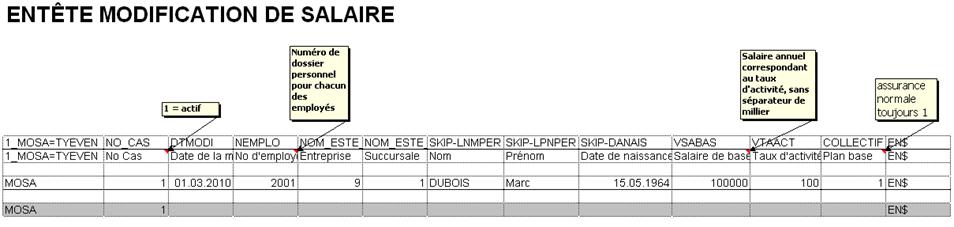

96 Modification salariale La date de modification salariale est toujours au 1 er d un mois en appliquant la règle des 15 jours Si la date de modification salariale se situe entre le et le , la mutation se fait au Si la date de modification salariale se situe entre le et le , la mutation se fait au Dans le cas d une personne non-affiliée dont le traitement après modification salariale dépasse le seuil minimal d affiliation obligatoire, l affiliation devient obligatoire à la date de la modification salariale. Par conséquent, il faut compléter l onglet «affiliation» et non «modification salariale»

97 - 97 -

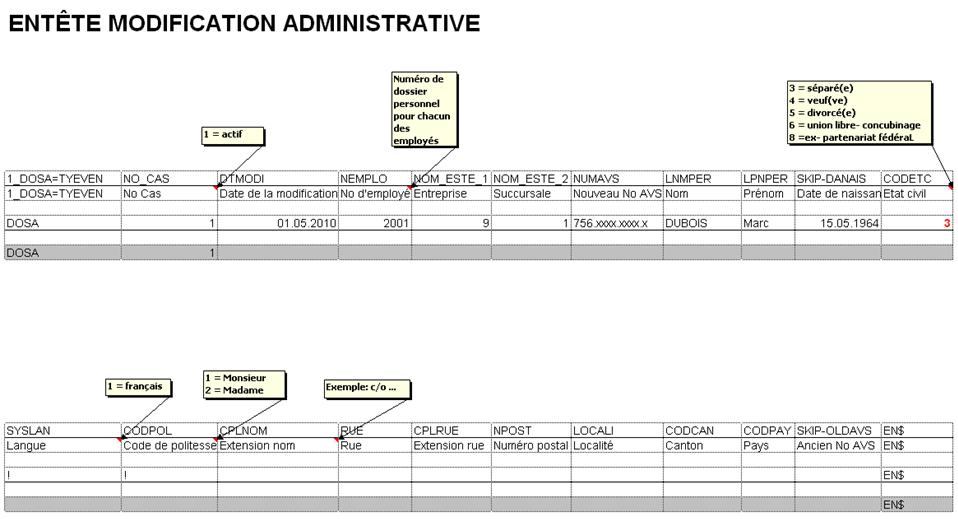

98 Modifications administratives Hormis les informations-clés, seuls les réels changements doivent être inscrits dans ce fichier. Les cases sans changement seront complétées par un point d exclamation (!) Changement d état civil : Divorces, séparations, unions libres (PACS cantonaux) et veuvages sont à annoncer dans l onglet «modifications administratives» Mariages et PACS fédéraux sont à annoncer dans l onglet «Mariage» Les changements d employeur sont à annoncer dans l onglet y relatif Attention : merci de nous annoncer tout changement de no d employé dans le courriel

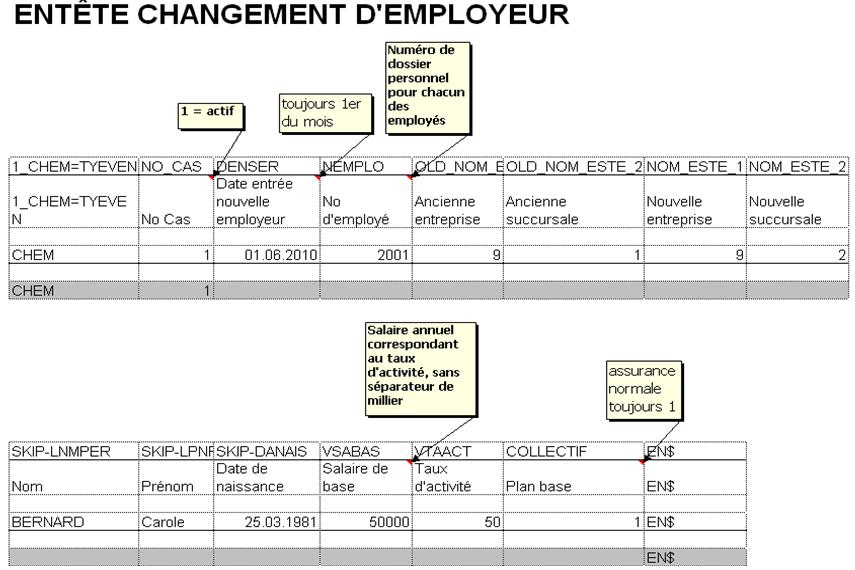

99 - 99 -

100 Mariage Les PACS fédéraux sont considérés comme un mariage et doivent être annoncés en tant que tel La date de mariage est une information cruciale. Dans le cadre d une procédure de divorce, elle permet d établir un décompte de la prestation de libre passage acquise durant le mariage La mutation se fait à la date réelle du mariage/pacs

101

102 Débuts de congé non payé Seuls les congés non-payés doivent nous être annoncés (le congé-maternité étant un congé payé, il ne doit en aucun cas être annoncé) La date de début de congé est toujours au 1 er d un mois en appliquant la règle des 15 jours Si la date de début de congé se situe entre le et le , la mutation se fait au Si la date de début de congé se situe entre le entre le et le , la mutation se fait au Congé avec couverture risque: une cotisation risque de 2% du traitement cotisant (à la date de la mise en congé) est facturée à l assuré dès son retour de congé Congé sans couverture risque: sur demande expresse et préalable de l assuré, la Caisse renonce à assurer la couverture risque décès et invalidité du congé non payé. Dans ce cas, l assuré est libéré du paiement de la cotisation de 2% C est à l assuré de prendre contact avec prévoyance.ne avant son congé non payé s il souhaite renoncer à la couverture risque

103

104 Fins de congé non payé La date de fin de congé est toujours au 1 er d un mois en appliquant la règle des 15 jours Si la date de fin de congé se situe entre le et le , la mutation se fait au Si la date de fin de congé se situe entre le entre le et le , la mutation se fait au Attention : les débuts et fins de congé ne peuvent en aucun cas se faire à la même date : si un assuré prend un congé de 1 mois, du 16 août au 15 septembre par exemple, il n y a pas lieu d annoncer un congé Si l assuré bénéficie d une modification de son taux d activité ou de son traitement à son retour de congé, cette modification doit être faite au travers de la mutation «fin de congé»

105

106 Changement d employeur Un changement d employeur doit uniquement être annoncé lorsque : Il y a changement de succursale 2 L effectif (ou une partie de celui-ci) est transféré à une autre entité (fusion, etc.) La date de changement d employeur est toujours au 1 er d un mois en appliquant la règle des 15 jours Si la date de changement d employeur se situe entre le et le , la mutation se fait au Si la date de changement d employeur se situe entre le entre le et le , la mutation se fait au Si l assuré bénéficie d une modification de son taux d activité ou de son traitement à la même date, cette modification doit être faite au travers de la mutation «changement d employeur»

107

108 4.3 - Dossiers multi-employeurs Lorsqu un assuré bénéficie de postes dans plusieurs entités distinctes Lorsqu un assuré bénéficie de plusieurs postes dans la même entité, mais sur des bases salariales différentes Annonce des mutations et calculs de prestations identiques aux postes mono Attention aux numéros d employés (matricules) qui doivent absolument être différents L assuré reçoit une fiche d assurance pour chacun des postes qu il a Les prestations des fiches peuvent simplement être additionnées Lorsque l un des postes se termine, la prestation de libre passage y relative est transférée sur le poste restant dont le taux d activité est le plus élevé La retraite peut sans autre être prise sur un seul poste. Il s agira alors d une retraite complète sur un poste partiel et non d une retraite partielle

109 4.4 - Contrôle de l effectif En février, juin et octobre de chaque année, prévoyance.ne demande aux employeurs de contrôler et d attester leur effectif A ce titre, un extrait de l effectif comprenant les numéros d employés, noms, prénoms, taux d activité et traitement de base, ainsi qu une attestation à nous retourner signée seront envoyés en même temps que la facturation Le contrôle doit porter sur toutes les informations contenues dans l extrait, mais surtout sur le traitement de base et le taux d activité Attention également aux personnes qui pourraient manquer Les corrections doivent nous être annoncées au travers du fichier des mutations En cas de non-réponse dans les délais, l effectif sera considéré comme attesté Dans le cas d une correction rétroactive, des frais seront facturés

110 Chargement des mutations Processus et contrôles Réception des fichiers dans l adresse courriel cotisations Vérification et compilation des fichiers réceptionnés Chargement des fichiers Vérification des erreurs Facturation

111 Facturation des cotisations Processus et contrôles Extraction des cotisations Contrôles de cohérence des cotisations Production et envoi des bordereaux de mutation Production et envoi des factures et bordereaux de facturation

112 4.5 - Processus et contrôles Contrôles Vérification complète du dossier lors de mutations donnant droit à une prestation (sorties, retraites, apport, etc.) Attestation de l effectif Recherche de doublons (un assuré ayant 2 dossiers) Vérification des codes politesse Contrôle des garanties sur traitement Contrôle de l évolution salariale Contrôle des effectifs par plan Réconciliation des diminutions de traitement, apports-transferts, démissions, etc

113 4.6 - Information aux assurés Chaque assuré reçoit une fiche d assurance au 1 er janvier de l année en cours (envoi au printemps, dès le bouclement terminé) De plus, une fiche d assurance est envoyée pour chaque évènement Les assurés peuvent nous contacter par courriel ou par téléphone Une séance d information générale à laquelle sont invités tous les assurés est organisée trimestriellement Des séances d information individuelles peuvent être organisées au sein des entreprises qui le souhaitent

114 Questions?

115 Merci de votre attention! Caisse de pensions de la fonction publique du Canton de Neuchâtel Rue du Pont La Chaux-de-Fonds Tél. :

Règlement de prévoyance de la Caisse de pensions Poste

Règlement de prévoyance de la Caisse de pensions Poste valable dès le er août 0 Caisse de pensions Poste Viktoriastrasse 7 Case postale 58 000 Berne 5 téléphone 058 8 56 66 courriel pkpost@pkpost.ch www.pkpost.ch

Règlement de prévoyance de la Caisse de pensions Poste valable dès le er août 0 Caisse de pensions Poste Viktoriastrasse 7 Case postale 58 000 Berne 5 téléphone 058 8 56 66 courriel pkpost@pkpost.ch www.pkpost.ch

Caisse (de pension) autonome Caisse autogérée (institution possédant sa propre organisation et sa propre administration).

autonome Caisse autogérée (institution possédant sa propre organisation et sa propre administration).") Glossaire Âge LPP L année civile moins l année de naissance donne l âge LPP. Autorité de surveillance L autorité de surveillance est prévue par la LPP. Il doit s agir d une instance cantonale centrale

Glossaire Âge LPP L année civile moins l année de naissance donne l âge LPP. Autorité de surveillance L autorité de surveillance est prévue par la LPP. Il doit s agir d une instance cantonale centrale

Aspects de droit fiscal

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

Séminaire du 26 Mars 2013

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Enthousiasme? «Helvetia un lieu pour travailler avec de l espace pour vivre.»

Enthousiasme? «Helvetia un lieu pour travailler avec de l espace pour vivre.» Jasmin Blumer Finances Suisse Prévoyance du personnel en bref. Quels que soient vos projets, nous sommes à vos côtés. Votre

Enthousiasme? «Helvetia un lieu pour travailler avec de l espace pour vivre.» Jasmin Blumer Finances Suisse Prévoyance du personnel en bref. Quels que soient vos projets, nous sommes à vos côtés. Votre

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

3.04 Prestations de l AVS Age flexible de la retraite

3.04 Prestations de l AVS Age flexible de la retraite Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente de vieillesse. Cet âge est fixé

3.04 Prestations de l AVS Age flexible de la retraite Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente de vieillesse. Cet âge est fixé

Projet de règlement de prévoyance de la CPI «Services Industriels de Genève»

Projet de règlement de prévoyance de la CPI «Services Industriels de Genève» CHAPITRE I CHAMP D APPLICATION Art. 1 But 1 La CPI est une caisse de prévoyance au sens des statuts de la CAP. 2 Elle a pour

Projet de règlement de prévoyance de la CPI «Services Industriels de Genève» CHAPITRE I CHAMP D APPLICATION Art. 1 But 1 La CPI est une caisse de prévoyance au sens des statuts de la CAP. 2 Elle a pour

Règlement de prévoyance de la Bâloise-Fondation collective pour la prévoyance professionnelle obligatoire

Règlement de prévoyance de la Bâloise-Fondation collective pour la prévoyance professionnelle obligatoire Édition de janvier 2015 Votre sécurité nous tient à cœur. Sommaire I. Généralités 1. Bases 3 2.

Règlement de prévoyance de la Bâloise-Fondation collective pour la prévoyance professionnelle obligatoire Édition de janvier 2015 Votre sécurité nous tient à cœur. Sommaire I. Généralités 1. Bases 3 2.

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

4.04 Etat au 1 er janvier 2013

4.04 Etat au 1 er janvier 2013 Rentes d invalidité de l'ai Généralités 1 Les personnes assurées qui, du fait d une atteinte à la santé, sont totalement ou partiellement empêchées de travailler ou d accomplir

4.04 Etat au 1 er janvier 2013 Rentes d invalidité de l'ai Généralités 1 Les personnes assurées qui, du fait d une atteinte à la santé, sont totalement ou partiellement empêchées de travailler ou d accomplir

Annexe 1 du règlement de prévoyance et d organisation

TR NS P R E NT SAMMELS T I F T U NG FÜR B E RUFLIC H E V O R S O RGE Annexe 1 du règlement de prévoyance et d organisation Montants limites et valeurs actuarielles, valables à partir du 1 er janvier 2015

TR NS P R E NT SAMMELS T I F T U NG FÜR B E RUFLIC H E V O R S O RGE Annexe 1 du règlement de prévoyance et d organisation Montants limites et valeurs actuarielles, valables à partir du 1 er janvier 2015

Payer, épargner, prévenir

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Information du jour La prévoyance sociale en Suisse

Information du jour La prévoyance sociale en Suisse Prestations Assurés/Ayants droit Base de calcul pour le montant des prestations pour guérison, soins, réadaptation AVS/AI Sont obligatoirement assurées

Information du jour La prévoyance sociale en Suisse Prestations Assurés/Ayants droit Base de calcul pour le montant des prestations pour guérison, soins, réadaptation AVS/AI Sont obligatoirement assurées

Rachat de services passés Enrichir votre pension

Que trouve-t-on dans ce feuillet d information? Ce feuillet d information explique le rachat de services et donne des exemples de situations de rachat. Pour en savoir davantage, communiquez avec le Service

Que trouve-t-on dans ce feuillet d information? Ce feuillet d information explique le rachat de services et donne des exemples de situations de rachat. Pour en savoir davantage, communiquez avec le Service

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente

Vous conseiller pour les démarches clés

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Prévoyance professionnelle. Ce qu il faut savoir du 2 e pilier/

Prévoyance professionnelle Ce qu il faut savoir du 2 e pilier/ Prévoyance professionnelle obligatoire (LPP) en Suisse Etat: janvier 2015 Table des matières Le 2 e pilier dans le système suisse de prévoyance

Prévoyance professionnelle Ce qu il faut savoir du 2 e pilier/ Prévoyance professionnelle obligatoire (LPP) en Suisse Etat: janvier 2015 Table des matières Le 2 e pilier dans le système suisse de prévoyance

Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine. Petit déjeuner conférence du 17 novembre 2011

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

Votre capital le plus précieux: Les collaborateurs de votre entreprise.

Votre capital le plus précieux: Les collaborateurs de votre entreprise. Guide de la prévoyance professionnelle (2 e pilier): Assurance accidents obligatoire selon la LAA Complément à l assurance accidents

Votre capital le plus précieux: Les collaborateurs de votre entreprise. Guide de la prévoyance professionnelle (2 e pilier): Assurance accidents obligatoire selon la LAA Complément à l assurance accidents

Les assurances sociales et le travail à temps partiel

Les assurances sociales et le travail à temps partiel Informations utiles à toutes les personnes qui travaillent à temps partiel et assument la garde d enfants ou l assistance de parents. Informations

Les assurances sociales et le travail à temps partiel Informations utiles à toutes les personnes qui travaillent à temps partiel et assument la garde d enfants ou l assistance de parents. Informations

Garantir le minimum vital

1 er pilier, AVS/AI Garantir le minimum vital Par le biais de l AVS/AI, la prévoyance étatique couvre les besoins vitaux de toute la population. 1. Situation initiale La prévoyance vieillesse, survivants

1 er pilier, AVS/AI Garantir le minimum vital Par le biais de l AVS/AI, la prévoyance étatique couvre les besoins vitaux de toute la population. 1. Situation initiale La prévoyance vieillesse, survivants

Statut des indépendants dans les assurances sociales suisses

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

ACCORD DE COMPTE EPARGNE TEMPS

(7BB) ACCORD DE COMPTE EPARGNE TEMPS Entre les parties L UNITE ECONOMIQUE ET SOCIALE UES du GROUPE MALAKOFF représentée par Monsieur Stéphane ROSTAND Directeur des Ressources Humaines Et Les représentants

(7BB) ACCORD DE COMPTE EPARGNE TEMPS Entre les parties L UNITE ECONOMIQUE ET SOCIALE UES du GROUPE MALAKOFF représentée par Monsieur Stéphane ROSTAND Directeur des Ressources Humaines Et Les représentants

LA CAISSE DE PENSION DE LA SSPH

LA CAISSE DE PENSION DE LA SSPH Newsletter Rétrospective et perspectives Informations à nos assurés Compréhension du certificat d assurance Organisation de la Fondation Genève, janvier 2013 Rétrospective

LA CAISSE DE PENSION DE LA SSPH Newsletter Rétrospective et perspectives Informations à nos assurés Compréhension du certificat d assurance Organisation de la Fondation Genève, janvier 2013 Rétrospective

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

Aide-mémoire Retraite et prestations de vieillesse. Pour votre sécurité sociale

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

ÉPARGNER ET PRÉVENIR 1

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

Convention de prévoyance Relation

Fondation de Prévoyance Cornèr Troisième Pilier Via Canova 16 6901 Lugano Switzerland Convention de prévoyance No. Relation Demande d ouverture d un compte de prévoyance lié auprès de la Fondation de Prévoyance

Fondation de Prévoyance Cornèr Troisième Pilier Via Canova 16 6901 Lugano Switzerland Convention de prévoyance No. Relation Demande d ouverture d un compte de prévoyance lié auprès de la Fondation de Prévoyance

Vu la constitution, notamment ses articles 151, 154 et 155;

Loi n 83-12 du 2 juillet 1983 relative à la retraite Le Président de la République, Vu la charte nationale, notamment son titre sixième V. Vu la constitution, notamment ses articles 151, 154 et 155; Vu

Loi n 83-12 du 2 juillet 1983 relative à la retraite Le Président de la République, Vu la charte nationale, notamment son titre sixième V. Vu la constitution, notamment ses articles 151, 154 et 155; Vu

INPCA. Institution Nationale de Prévoyance du Commerce et de l Artisanat 2 / 0 / 1 / 4

INPCA Institution Nationale de Prévoyance du Commerce et de l Artisanat 2 / 0 / 1 / 4 Complémentaire retraite, prévoyance et santé des professionnels de la coiffure L INPCA VOTRE PARTENAIRE PRÉVOYANCE

INPCA Institution Nationale de Prévoyance du Commerce et de l Artisanat 2 / 0 / 1 / 4 Complémentaire retraite, prévoyance et santé des professionnels de la coiffure L INPCA VOTRE PARTENAIRE PRÉVOYANCE

Impôt fédéral direct Impôt anticipé. Berne, le 17 juillet 2008. Circulaire n o 18. Imposition des cotisations et des prestations du pilier 3a

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Convention de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

Lexique de la CIMR. Les termes les plus courants sur la retraite et leur définition

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

2.09 Etat au 1 er janvier 2013

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Le 15 décembre 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ FINANCIÈRE ET LA SUIVEZ RETRAITESAI SUR. Numéro 14-22

SOMMAIRE Restructuration obligatoire pour tous les régimes Processus de restructuration Autres dispositions Tableau des principaux amendements depuis le 12 juin 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ

SOMMAIRE Restructuration obligatoire pour tous les régimes Processus de restructuration Autres dispositions Tableau des principaux amendements depuis le 12 juin 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ

Titelbild: Illustration Foto, first level imagery Objekt. Performance. Recognition. Reward. ABB Caisse de pension. A better world begins with you

Titelbild: Illustration Foto, first level imagery Objekt Règlement, édition 2012 Performance. Recognition. Reward. ABB Caisse de pension A better world begins with you La version originale en langue allemande

Titelbild: Illustration Foto, first level imagery Objekt Règlement, édition 2012 Performance. Recognition. Reward. ABB Caisse de pension A better world begins with you La version originale en langue allemande

PREVOYANCE -----------------------

NOTICE D INFORMATION PREVOYANCE ----------------------- CONNAISSEZ VOS DROITS... Juillet 2011 Caissedeprévoyancedesagentsdelasécuritésocialeetassimilés régieparlecodedelasécuritésociale 2ter,boulevardSaintMartin75010PARIS

NOTICE D INFORMATION PREVOYANCE ----------------------- CONNAISSEZ VOS DROITS... Juillet 2011 Caissedeprévoyancedesagentsdelasécuritésocialeetassimilés régieparlecodedelasécuritésociale 2ter,boulevardSaintMartin75010PARIS

NOTICE D INFORMATION. Régime Complémentaire

NOTICE D INFORMATION Régime Complémentaire STATUT JURIDIQUE DU RCAR Le RCAR est une institution de prévoyance sociale : dotée de la personnalité morale et de l autonomie financière, créée par le Dahir

NOTICE D INFORMATION Régime Complémentaire STATUT JURIDIQUE DU RCAR Le RCAR est une institution de prévoyance sociale : dotée de la personnalité morale et de l autonomie financière, créée par le Dahir

Aide-mémoire Certificat d assurance. Pour votre sécurité sociale

Aide-mémoire Certificat d assurance Pour votre sécurité sociale Lire correctement son certificat d assurance Un certificat d assurance peut constituer une véritable énigme. Cet aide-mémoire de la SVE vous

Aide-mémoire Certificat d assurance Pour votre sécurité sociale Lire correctement son certificat d assurance Un certificat d assurance peut constituer une véritable énigme. Cet aide-mémoire de la SVE vous

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip)

") Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

RÈGLEMENT. Fondation Interprofessionnelle Sanitaire de Prévoyance (FISP) F ONDATION I NTERPROFESSIONNELLE S ANITAIRE DE P REVOYANCE

F ONDATION I NTERPROFESSIONNELLE S ANITAIRE DE P REVOYANCE") F ONDATION I NTERPROFESSIONNELLE S ANITAIRE DE P REVOYANCE RÈGLEMENT Fondation Interprofessionnelle Sanitaire de Prévoyance (FISP) Etat au 30 octobre 2014 Le présent règlement a été approuvé par le Conseil

F ONDATION I NTERPROFESSIONNELLE S ANITAIRE DE P REVOYANCE RÈGLEMENT Fondation Interprofessionnelle Sanitaire de Prévoyance (FISP) Etat au 30 octobre 2014 Le présent règlement a été approuvé par le Conseil

Les assurances sociales

Les assurances sociales Etat 1 er janvier 2014 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale Case postale

Les assurances sociales Etat 1 er janvier 2014 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale Case postale

DEMANDE DU REVENU D INSERTION (RI)

") Date de réception (timbre + visa) DEANDE DU REVENU D INSERTION (RI) N de dossier 1. INORATIONS GÉNÉRALES Requérant-e Conjoint-e, Concubin-e, Partenaire enregistré Identité Nom Prénom (/) Date et lieu de

Date de réception (timbre + visa) DEANDE DU REVENU D INSERTION (RI) N de dossier 1. INORATIONS GÉNÉRALES Requérant-e Conjoint-e, Concubin-e, Partenaire enregistré Identité Nom Prénom (/) Date et lieu de

Aperçu de la prévoyance professionnelle.

Aperçu de la prévoyance professionnelle. Tour d horizon de la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP). Sous le signe de la modernisation. 20 ans après

Aperçu de la prévoyance professionnelle. Tour d horizon de la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP). Sous le signe de la modernisation. 20 ans après

Prévoyance professionnelle obligatoire pour les personnes au chômage

Prévoyance professionnelle obligatoire pour les personnes au chômage (Valable à partir du 01.01.2013) 1 Personnes assurées (plan de prévoyance AL) La prévoyance professionnelle obligatoire des personnes

Prévoyance professionnelle obligatoire pour les personnes au chômage (Valable à partir du 01.01.2013) 1 Personnes assurées (plan de prévoyance AL) La prévoyance professionnelle obligatoire des personnes

LE COMPTE EPARGNE TEMPS GUIDE DU CET

GUIDE DU CET 1 Un principe - Une condition C est une démarche volontaire du salarié Pour ouvrir son CET, celui-ci doit verser du temps ou de l argent Tous les salariés (CDI, CDD, Apprentis, Contrats de

GUIDE DU CET 1 Un principe - Une condition C est une démarche volontaire du salarié Pour ouvrir son CET, celui-ci doit verser du temps ou de l argent Tous les salariés (CDI, CDD, Apprentis, Contrats de

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS Entre les organisations patronales signataires : Le syndicat général des organismes privés

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS Entre les organisations patronales signataires : Le syndicat général des organismes privés

Caisse de pension et propriété du logement/

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

Changements professionnels. La prévoyance après la dissolution des rapports de travail.

Changements professionnels. La prévoyance après la dissolution des rapports de travail. Changements professionnels. La prévoyance après la dissolution des rapports de travail. Début d un nouvel emploi

Changements professionnels. La prévoyance après la dissolution des rapports de travail. Changements professionnels. La prévoyance après la dissolution des rapports de travail. Début d un nouvel emploi

Les assurances sociales

Les assurances sociales Situation au 1 er janvier 2015 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale

Les assurances sociales Situation au 1 er janvier 2015 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale

Parce que la retraite ça se prépare!

RREGOP RREGOP Parce que la retraite ça se prépare! Parce que la retraite, ça se prépare! Octobre 2012 Session de formation RREGOP Sécurité sociale, CSQ-Québec Janvier 2013 Mise en garde Lorsque l on pense

RREGOP RREGOP Parce que la retraite ça se prépare! Parce que la retraite, ça se prépare! Octobre 2012 Session de formation RREGOP Sécurité sociale, CSQ-Québec Janvier 2013 Mise en garde Lorsque l on pense

Rachat des prestations réglementaires complètes

Stiftung Auffangeinrichtung BVG Fondation institution supplétive LPP Fondazione istituto collettore LPP Rachat des prestations réglementaires complètes (valable à partir du 1 er janvier 2006) L'article

Stiftung Auffangeinrichtung BVG Fondation institution supplétive LPP Fondazione istituto collettore LPP Rachat des prestations réglementaires complètes (valable à partir du 1 er janvier 2006) L'article

Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres dispositions législatives

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

ACCORD DU 24 MAI 2011

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ CONVENTIONS COLLECTIVES Brochure n 3085 Convention collective nationale IDCC : 16. TRANSPORTS ROUTIERS ET ACTIVITÉS AUXILIAIRES DU TRANSPORT ACCORD DU 24

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ CONVENTIONS COLLECTIVES Brochure n 3085 Convention collective nationale IDCC : 16. TRANSPORTS ROUTIERS ET ACTIVITÉS AUXILIAIRES DU TRANSPORT ACCORD DU 24

Amélioration du contrat Prévoyance

Amélioration du contrat Prévoyance Communication aux salariés 13 janvier 2014 Introduction Améliorations des garanties «décès» Nouvelle garantie «Dépendance» Vue générale des garanties du régime Prévoyance

Amélioration du contrat Prévoyance Communication aux salariés 13 janvier 2014 Introduction Améliorations des garanties «décès» Nouvelle garantie «Dépendance» Vue générale des garanties du régime Prévoyance

Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) ASSURANCES SOCIALES EN SUISSE

ASSURANCES SOCIALES EN SUISSE") sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

Prévoyance individuelle. Ce qu il faut savoir du 3 e pilier/

Prévoyance individuelle Ce qu il faut savoir du 3 e pilier/ Prévoyance liée et prévoyance libre (piliers 3a et 3b) en Suisse Etat: janvier 2015 Table des matières Le 3 e pilier dans le système suisse de

Prévoyance individuelle Ce qu il faut savoir du 3 e pilier/ Prévoyance liée et prévoyance libre (piliers 3a et 3b) en Suisse Etat: janvier 2015 Table des matières Le 3 e pilier dans le système suisse de

INDEMNISATION DES SÉQUELLES EN DROIT DE LA SÉCURITÉ SOCIALE