Risque et assurance. Arthur Charpentier. Université Rennes 1. http ://freakonometrics.blog.free.

|

|

|

- Aline Petit

- il y a 8 ans

- Total affichages :

Transcription

1 Risque et assurance Arthur Charpentier Université Rennes 1 arthur.charpentier@univ-rennes1.fr http ://freakonometrics.blog.free.fr/ Journées d Études Statistique, Luminy, Novembre

2 1 Prise en compte de la dynamique en assurance 1.1 La problématique du provisionnment en assurance [25], les provisions techniques sont les provisions destinées à permettre le règlement intégral des engagements pris envers les assurés et bénéficiaires de contrats. Elles sont liées à la technique même de l assurance, et imposées par la règlementation. A la date t, la compagnie d assurance est tenue de constituer une provision pour les sinistres survenus avant la date t qu elle sera tenu d indemniser. cf. diagramme de Lexis de la vie des sinistres, 2

3 Années de développement Temps calendaire 3

4 Réglements en n n + 1 n + 2 n + 3 n + 4 Multirisque habitation 55% 90% 94% 95% 96% Automobile 55% 79% 84% 99% 90% dont corporel 13% 38% 50% 65% 72% Responsabilité civile 10% 25% 35% 40% 45% Table 1 Cadences de paiements, pour quelques branches d activité (source [7]). 4

5 5

6 6

7 7

8 1.2 Quelques définitions et notations, aspects règlementaires et comptables On notera i (en ligne) l année de survenance, i = 1,, n, j (en colonne) l année de développement, j = 0,, n 1, Y i,j les incréments de paiments, pour l année de développement j, pour les sinistres survenus l année i, tableau 2 C i,j les paiments cumulés, au sens où C i,j = Y i,0 + Y i,1 + + Y i,j, pour l année de survenance j, tableau 3 P i la prime acquise pour l année i, tableau 4 N i,j le nombre cumulé de sinistres pour l année de survenance i vu au bout de j années, tableau 5 8

9 Table 2 Triangle des incréments de paiements, Y = (Y i,j ). 9

10 Table 3 Triangle des paiements cumulés, C = (C i,j ). Year i P i Table 4 Vecteur des primes acquises, P = (P i ). 10

11 Table 5 Triangle des nombres de sinistres, cumulés, en milliers, N = (N i,j ). 11

12 1.3 Formalisation du problème du provisionnement Le provisionnement est un problème de prédiction, conditionnelle à H n l information disponible à la date n, H n = {(Y i,j ), i + j n} = {(C i,j ), i + j n} Si l on se focalise sur une année de survenance particulière, osn pourra noter F i,n i = {(Y i,j ), j = 0,, n i)} = {(C i,j ), j = 0,, n i)} 12

, j = 0,, n i)} = {(C i,j ), j = 0,,")

13 H n F i,n i Figure 1 Les informations disponibles pour faire de la prédiction. On cherchera par la suite à prédire le montant des sinistres à payer pour l année i, i.e. Ĉ (n i) i,n = E[C i,n F i,n i ] et la différence entre ce montant et le montant déjà payé constituera la provision pour sinistres à payer, R i = Ĉ(n i) i,n C i,n i. 13

i,n = E[C i,n F i,n i ] et la différence entre ce montant et le montant")

14 On cherche mse[c i,n F i,n i ] ou mse[ĉ(n i) i,n ], ce que l on appelera incertitude à horizon ultime. Solvabilité II : mesurer une incertitude à un an. Dans un an, on prédira Ĉ (n i+1) i,n = E[C i,n F i,n i+1 ] i.e. changement dans l estimation de la charge ultime n i = Ĉ(n i+1) i,n Ĉ(n i) i,n. Si cette différence est positive, on parle de mali (il faudra gonfler la provision afin de pouvoir payer les sinistres), et si elle est négative, on parle de boni. E[ n i F i,n i ] = 0, Solvabilité II : calculer mse[ n i F i,n i ]. 14

15 15

16 16

17 17

18 Montant (paiements et réserves) Figure 2 Estimation de la charge ultime Ĉi,n deux années consécutives. 18

19 1.4 Lecture transversale et longitudiligne des tables de mortalité démographie & assurance-vie, probabilité qu une personne en vie à l âge x soit en vie à l âge x + h P(T > x + h T > x) = L x+h L x où L j désigne le nombre de survivants d âge j, dans une table de mortalité. Si on se place l année t, la probabilité précédante devrait s écrire P t (T > x + h T > x) = P t (T > x + 1 T > x) P t+1 (T > x + 2 T > x + 1) P t+h 1 (T > x + h T > x + h 1) soit, si L t,j désigne le nombre de survivants d âge j, observés l année t, P t (T > x + h T > x) = L t,x+1 L t,x Lt+1,x+2 L t+1,x+1 L t+h 1,x+h L t+h 1,x+h 1. Besoin d extrapoler ces données. 19

soit, si L t,j désigne le nombre de survivants d âge j, observés l année t, P t (T > x + h T > x) = L t,x+1 L t,x Lt+1,x+2 L t+1,x+1 L t+h 1,x+h L")

20 Age Temps calendaire 20

21 Modèle de Lee & Carter, [15] : on suppose pour cela que le taux de décès, à la date t pour une personne d âge x dépend de trois facteurs, µ x,t = exp[α x + β x κ t ], où α = (α x ) désigne l évolution moyenne de la mortalité en fonction de l âge, et où κ = (κ t ) permet de modéliser l évolution de la mortalité dans le temps (traduisant une globale amélioration des conditions de vie). Toutefois, en multipliant par β = (β x ), on peut prendre en compte le fait que les gains ne sont pas identiques pour tous les âges. 21

22 in life insurance in nonlife insurance 22

23 in life insurance in nonlife insurance 23

24 in life insurance in nonlife insurance 24

25 in life insurance in nonlife insurance 25

26 in life insurance in nonlife insurance 26

27 in life insurance in nonlife insurance 27

28 in life insurance in nonlife insurance 28

29 2 LES 2 Les cadences de paiements et la méthode Chain Ladder L utilisation des cadences de paiements pour estimer la charge future date des années 30. On suppose qu il existe une relation de récurrence de la forme C i,j+1 = λ j C i,j pour tout i, j = 1,, n. Un estimateur naturel pour λ j, basé sur l expérience passée est alors n j i=1 λ j = C i,j+1 n j i=1 C pour tout j = 1,, n 1. i,j Il s agit tout simplement du ratio moyen entre les années de développement j et j + 1. De telle sorte que l on peut alors prédire la charge pour la partie non-observée dans le triangle, ] Ĉ i,j = [ λn i... λ j 1 C i,n+1 i. 29

30 2 LES 2.1 Des réécritudes du modèle Notons qu au lieu de calculer les facteurs de développement, on peut aussi des taux de développement, cumulés ou non. Autrement dit, au lieu d écrire C i,j+1 = λ j C i,j pour tout i, j = 1,, n, on suppose que C i,j = γ j C i,n ou Y i,j = ϕ j C i,n. On notera que γ j = n k=j+1 1 λ k et ϕ j = γ 1 si j = 1 γ j γ j 1 si j > 1 Ces valeurs ont été calculées dans le Tableau 6. 30

31 2 LES λ j 1, , , , , ,0000 γ j 70,819% 97,796% 98,914% 99,344% 99,529% 100,000% ϕ j 70,819% 26,977% 1,118% 0,430% 0,185% 0,000% Table 6 Facteurs de développement, λ = ( λ i ), exprimés en cadence de paiements par rapport à la charge utlime, en cumulé (i.e. γ), puis en incréments (i.e. ϕ). Enfin, un peu de réecriture montre qu il est possible de voir l estimateur Chain-Ladder comme une moyenne pondérée des facteurs de transition individuels, i.e. λ j = n j i=1 ω i,j λ i,j où ω i,j = C i,j n j i=1 C i,j et λ i,j = C i,j+1 C i,j. Aussi, on peut obtenir ces coefficients à l aide de régressions linéaires pondérées 31

32 2 LES sans constantes, en régressant les C,j+1 sur les C,j, { n j ou encore λ j = argmin λ R λ j = argmin λ R i=1 { n j i=1 [ C i,j λ C ] } 2 i,j+1, C i,j } 1 [λc i,j C i,j+1 ] 2. C i,j A partir du calcul des facteurs de transition λ = ( λ i ), on complète alors le triangle, en remontant d année de survenance en année de survenance, en commençant par j = 1, puis j = 2, etc (d échelon en échelon, d où le nom de cette méthode). Le triangle complété est présenté dans le Tableau

33 2 LES Table 7 Triangle des paiements cumulés, C = (C i,j ) i+j n avec leur projection future Ĉ = (Ĉi,j) i+j>n. 33

34 2 LES 2.2 Une approche par sommes marginales Au delà de l approche Markovienne du problème de provisionnement que l on vient de voir (et qui sera reprise dans la section 3), il existe une caractérisation particulièment intéressante, que l on retrouvera dans la section 4. En fait, si l on cherche des vecteurs A = (A 0,, A n ) et B = (B 0,, B n ), avec B B n = 1, tels que n j i=1 A i B j = n j i=1 Y i,j pour tout j, et n i j=0 A i B j = n i j=0 Y i,j pour tout i, (on ne somme que sur la partie observée du triangle) les montants prédits dans la partie inférieure du triangles, i.e. (A i B j ) i+j>n, coïncident avec les quantités prédites par la méthode Chain Ladder ([23]). 34

35 2 LES Proposition1 S il existe A = (A 0,, A n ) et B = (B 0,, B n ), avec B B n = 1, tels que n j i=1 A i B j = n j i=1 Y i,j pour tout j, et n i j=0 A i B j = n i j=0 Y i,j pour tout i, alors où B k = Ĉ i,n = A i = C i,n i n 1 j=k 1 λ j n 1 j=k 1 n 1 k=n i λ k 1 λ j, avec B 0 = Autrement dit, le montant de provision coïncide avec l estimateur obtenu par la méthode Chain Ladder. cf. méthode des marges ([2]). n 1 j=k 1 λ j. 35

36 2 LES Remarque1 L idée de cette méthode remonte aux années 30. Comme le note [1], décrivant la méthode Chain-Ladder, son apparente rigueur mathématique et sa simplicité semblent résoudre sans effort toutes les difficultés. Il n en est malheureusement rien. [...] La cadence de règlements ne peut être constante que si l assureur prend en charge un nombre de sinistres suffisant pour que la loi des grands nombres puisse jouer. Les changements de jurisprudence qui aggravent la responsabilité des assurés et les dépréciations monétaires aboutissement à une augmentation des indemnités allouées, et ralentissent la cadence des règlements des exercices antérieurs dont les sinistres non encore réglés se trouvent majorés. Et plus précisément, [11] remarquait que la méthode de la cadence numérique appliquée aux éléments statistiques que nous possédons nous paraît donc devoir donner des résultats empreints d une assez grande incertitude. 36

37 3 De Mack à Merz & Wüthrich 3.1 Quantifier l incertitude dans une prédiction On souhaite comparer R et R (où R n est pas inconnu mais aléatoire). Le mse de prédiction, peut s écrire (en faisant une approximation au premier ordre), E([ R R] 2 ) E([ R E(R)] 2 ) } {{ } mse( R) + E([R E(R)] 2 ) } {{ } Var(R) En fait, en toute rigueur (et nous en aurons besoin par la suite), on cherche un msep conditionnel à l information dont on dispose au bout de n années, msep n ( R) = E([ R R] 2 H n ). 37

38 3.2 Le formalisme de Mack [17] a proposé un cadre probabiliste afin de justifier l utilisation de la méthode Chain-Ladder. Pour cela, on suppose que (C i,j ) j 0 est un processus Markovien, et qu il existe λ = (λ j ) et σ = (σj 2 ) tels que E(C i,j+1 H i+j ) = E(C i,j+1 C i,j ) = λ j C i,j Var(C i,j+1 H i+j ) = Var(C i,j+1 C i,j ) = σj 2 C i,j On note que sous ces hypothèses, E(C i,j+k H i+j ) = E(C i,j+k C i,j ) = λ j λ j+1 λ j+k 1 C i,j [17] rajoute une hypothèse supplémentaire d indépendance entre les années de survenance, (C i,j ) j=1,...,n et (C i,j) j=1,...,n sont indépendant pour tout i i. Une réécriture du modèle est alors de supposer que C i,j+1 = λ j C i,j + σ j Ci,j ε i,j 38

39 où les résidus (ε i,j ) sont i.i.d., centrés et de variance unitaire. = méthodes des moindres carrés pondérés pour estimer ces coefficients, avec des poids inversement proportionnels à la variance, C i,j, i.e. à j donné, on cherche à résoudre min { n j i=1 } 1 (C i,j+1 λ j C i,j ) 2 C i,j Pour tester ces deux premières hypothèses, on commence par représenter les C,j+1 en fonction des C,j à j donné. Si la première hypothèse est vérifiée, les points doivent être alignés suivant une droite passant par l origine. Pour la seconde hypothèse, on peut étudier les résidus standardisés ([17] parle de weighted residuals), ɛ i,j = C i,j+1 λ j C i,j Ci,j. 39

40 n j i=1 λ j = C i,j+1 n j i=1 C, j = 1,, n 1. i,j est un estimateur sans biais de λ j. L utilisation des résidus standardisés nous donnent d ailleurs une idée simple pour estimer le paramètre de volatilité. ( n j 1 σ j 2 1 C i,j+1 = λ ) 2 j C i,j n j 1 Ci,j ce qui peut aussi s écrire σ 2 j = 1 n j 1 i=1 n j 1 i=1 ( Ci,j+1 C i,j λ j ) 2 C i,j (ce qui est à rapprocher de l écriture du facteur de transition λ comme moyenne pondérée des facteurs de transitions observés). Cette méthode permet d estimer les différents paramètres intervenants dans le modèle de Mack. 40

41 3.3 La notion de tail factor Classiquement on suppose que la première ligne de notre triangle est close : il n y a plus de sinistres ouverts Cette hypothèse est trop forte pour les branches à déroulement long. On supposera ([18]) qu il existe λ > 1 tel que C i, = C i,n λ. Une méthode qui a souvent été utilisée a reposé sur l idée que l on pouvait projeter les λ i par une extrapolation exponentielle (ou une extrapolation linéaire des log(λ k 1)), puis on pose λ = k n λ k Exemple1 Sur notre triangle, cette méthode prévoit de rajouter 0.07% de charge par rapport à la prédiction faite par les méthodes classiques (en supposant la première année close). 41

42 Année de développment Figure 3 Ajustement linéaire sur le nuage {(k, log(λ k 1))}. 42

43 3.4 De l incertitude sur R i et R L incertitude est ici quantifiée à l aide du mean squared error, ] 2 Hn ) mse( R i ) = mse(ĉi,n C i,n i ) = mse(ĉi,n) = E ( [Ĉi,n C i,n Proposition2 Le mean squared error du montant de provision mse( R i ), pour une année de survenance i, peut être estimé par mse( R i ) = Ĉ2 i,n n 1 k=n i σ 2 k λ 2 k ( 1 Ĉ i,k + ) 1 n k j=1 C. j,k Toutefois, une compagnie doit au minimum provisionner pour la branche d activité, et par par année. Il faut ensuite calculer le mse pour 43

44 R = R R n. En fait, on notera que [ mse( R) n = E R i i=2 ] 2 n R i H n i=2 Proposition3 Le mean squared error du montant de provision mse( R), pour l ensemble des années de survenance, peut être estimé par mse( R) = n i=2 mse( R i ) + 2 Ĉ i,n Ĉ j,n 2 i<j n n 1 k=n i σ k 2/ λ 2 k n k l=1 C. l,k Cette vision est parfois appelée vision à l ultime de l incertitude relative au montant de provision. Exemple2 Sur le triangle 2 mse( R) = 79.30, alors que mse( R n ) = 68.45, mse( R n 1 ) = 31.3 ou mse( R n 2 ) =

45 3.5 L incertitude à un an de Merz & Wüthrich Pour comprendre la notion d incertitude à un an, plaçons nous un an en arrière. A la fin de l année n 1, nous disposions du triangle sans la dernière diagonale, que l on avait alors complété par la méthode Chain Ladder (Tableau 3.5). Si l on ne s intéresse qu aux années antérieures, i = 1,, n 1, à la fin de l année n, nous avions obtenu un triangle avec une diagonale supplémentaire que l on avait alors complété par la méthode Chain Ladder (Tableau 3.5). 45

46 Table 8 Triangle des paiements cumulés sur les années antérieures, C = (C i,j ) i+j n 1,i n 1 avec les projection future Ĉ = (Ĉi,j) i+j>n 1. 46

47 Table 9 Triangle des paiements cumulés sur les années antérieures, C = (C i,j ) i+j n,i n 1 avec les projection future Ĉ = (Ĉi,j) i+j>n. 47

48 A la fin de l année n 1, le montant de provisions constitué était de 2114, 61, pour ces n 1 premières années. Au final, on pensait payer 27513, 61 (toutes années confondues). A la fin de l année n, la charge totale était revue à la hausse, passant à 27697, 33. Cette augmentation de 183, 72 est appelée mali. C est l incertitude associée à cet quantité qui est aujourd hui demandé dans Solvabilité II. Formellement, il convient d introduire dans les notations la date à laquelle est faite l estimation. Par exemple, on distinguera λ n j = n i 1 i=1 C i,j+1 n i 1 et i=1 C i,j λ n+1 j = n i i=1 C i,j+1 n i i=1 C i,j La section précédante permet de monter que E( λ n j H n ) = λ j et E( λ n+1 j H n+1 ) = λ j. Sauf qu ici, on se place toujours à la date n. Il convient alors de calculer E( λ n+1 j H n ) 48

49 Notons que si l on pose S n j = C 1,j + C 2,j +, C j,n j, λ n+1 j = n i i=1 C i,j+1 n i i=1 C i,j = n i i=1 C i,j+1 S n+1 j = n 1 i i=1 C i,j+1 S n+1 j + C n j,j+1 S n+1 j soit simplement λ n+1 j = Sn j λ n j S n+1 j Lemme1 Sous les hypothèses du modèles de Mack, + C n j,j+1 S n+1 j. E( λ n+1 j H n ) = Sn j S n+1 j λ n j + λ j Cn j,n S n+1 j. On en déduit en particulier que E(Ĉn+1 i,j H n ) = C i,n i λ n i j 1 k=n i+1 E ( λn+1 ) k H n. 49

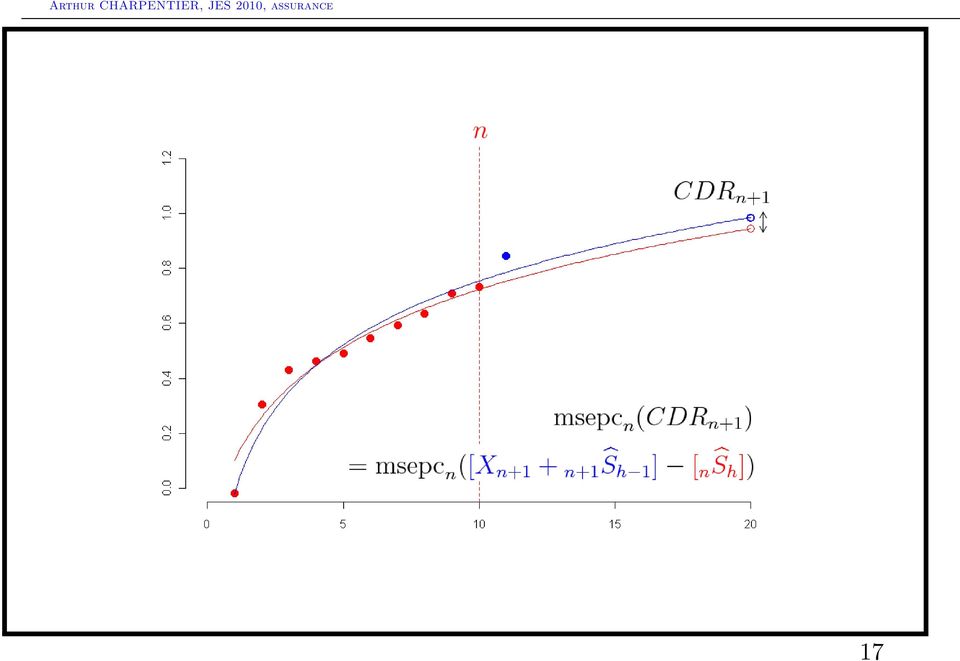

50 En reprenant les notations de [19], on peut étudier la variation du boni/mali d une année sur l autre, c est à dire du changement dans la prédiction de la charge totale, entre deux années. Pour cela, on introduit le concept suivant Définition1 Le claims development result CDR i (n + 1), pour l année de survenance i, entre les dates n et n + 1, aussi appelé boni ou mali (suivant qu il est positif ou négatif), est CDR i (n + 1) = E(R n i H n ) [ Y i,n i+1 + E(R n+1 i H n+1 ) ], où Y i,n i+1 correspond à l incrément de paiements, Y i,n i+1 = C i,n i+1 C i,n i. On notera que CDR i (n + 1) est une martingale H n+1 -mesurable, et que l on peut réécrire CDR i (n + 1) = E(C i,n H n ) E(C i,n H n+1 ). En transpirant un peu, on arrive finalement à la propriété suivante 50

51 Lemme2 Sous les hypothèses du modèle de Mack, un estimateur de E(ĈDR i (n + 1) 2 H n ) mse(ĉdr i (n + 1) H n ) = Ĉ2 i,n ( Γi,n + ) i,n où et Γ i,n = ( i,n = 1 + σ 2 n i+1 λ 2 n i+1 Sn+1 n i+1 σ 2 n i+1 λ 2 n i+1 C i,n i+1 + ) n 1 n 1 j=n i+2 j=n i+2 ( ( ) 2 C n j+1,j σ j 2 S n+1 j λ 2 j Sn j 1 + σ 2 j λ 2 j [Sn+1 j ] C 2 n j+1,j ) 1 Remarque2 On peut noter que Ĉ2 i,n i,n est un estimateur de ) E ([E(ĈDR i (n + 1) H n )] 2 H n. 51

52 En revanche Ĉ2 i,n Γ i,n est un estimateur de Var(ĈDR i (n + 1) H n ). [19] ont alors approché ce dernier terme terme par Γ i,n σ 2 n i+1 λ 2 n i+1 C i,n i+1 + n 1 j=n i+2 ( C n j+1,j S n+1 j ) 2 σ 2 j λ 2 j C n j+1,j en faisant tout simplement un développement de la forme (1 + u i ) 1 + u i, mais qui n est valide que si u i est petit, soit ici σ j 2 λ 2 j << C n j+1,j. Pour l erreur d estimation, on parle également d erreur de prédiction rétrospective, il convient de calculer, puis d estimer ) E ([CDR i (n + 1) ĈDR i (n + 1)] 2 H n, 52

53 et pas seulement E(ĈDR i (n + 1) 2 H n ) comme nous venons de le faire. Mais comme nous le rappelerons par la suite, la règlementation ne tient pas compte de ce terme, car il est illégal de supposer ĈDR i (n + 1) 0. Toutefois, pour ce terme, il est possible de montrer la propriété suivante Lemme3 Sous les hypothèses du modèle de Mack, un estimateur de E([ĈDR i (n + 1) CDR i (n + 1)] 2 H n ) est mse(cdr i (n + 1) H n ) = Ĉ2 i,n ( Φi,n + ) i,n où Φ i,n = ( 1 + σ 2 n i+1 λ 2 n i+1 C i,n i+1 ) n 1 j=n i+2 ( 1 + σ 2 j λ 2 j [Sn+1 j ] C 2 n j+1,j ) 1. 53

54 [19] ont alors approché ce dernier terme terme par Φ i,n n 1 j=n i+2 [ σ n j ]2 [ λ n j ]2 C n j+1,j ( ) 2 C n j+1,j S n+1, j en faisant là encore un développement de la forme (1 + u i ) 1 + u i, mais qui n est valide que si u i est petit, soit ici σ j 2 λ 2 j << C n j+1,j. En considérant ces approximations, et en supposant qu il est légalement impossible de prédire autre chose que ĈDR i (n + 1) = 0, on peut finallement réécrire 54

55 Proposition4 Sous les hypothèses du modèle de Mack, mse n (ĈDR i (n + 1)) [Ĉn i,n] 2[ [ σ n n i+1 ]2 + n 1 j=n i+2 [ λ n n i+1 ]2 [ σ n j ]2 [ λ n j ]2 ( 1 Ŝ n j 1 Ĉ i,n i+1 + (Ĉn j+1,j Ŝ n+1 j 1 Ŝ n n i+1 ) 2 ) ]. Pour rappel, la formule de Mack proposait ( mse n ( R i ) = [Ĉn i,n] 2[ [ σ n i+1 n ]2 1 + [ λ n n i+1 ]2 Ĉ i,n i+1 1 Ŝ n n i+1 ) + n 1 j=n i+2 [ σ n j ]2 [ λ n j ]2 ( 1 Ĉ i,j + 1 Ŝ n j ) ]. Autrement dit, dans le mse du CDR, seulement le première terme de l erreur de modèle de la formule de Mack est considérée, et pour l erreur d estimation, on ne considère que la première diagonale i + j = n + 1 (les termes suivants étant écrasés par le facteur Ĉ n j+1,j /Ŝn+1 j ). 55

56 Enfin, si l on regarde finalement ce qui se passe toutes années de survenance confondues, on a une formule qui peut encore se rapprocher de celle proposée par Mack, à savoir mse n (CDR(n + 1)) +2 i<l Ĉ n i,nĉn l,n n i=1 [ σn n i ]2 /[ λ n n i ]2 i 1 k=0 C k,n i mse n (CDR i (n + 1)) + n 1 j=n i+1 C n j,j n j k=0 C k,j [ σ n j ]2 /[ λ n j ]2 n j 1 k=0 C k,j Cette approximation n est toutefois valide que si C n j+1,j S n+1 j. Exemple3 Sur le triangle 2 mse n (CDR(n + 1)) = 72.57, alors que mse n (CDR n (n + 1)) = 60.83, mse n (CDR n 1 (n + 1)) = ou encore mse n (CDR n 2 (n + 1)) = La formule approchée donne des résultats semblables.. 56

57 4 RÉGR 4 Régression Poissonnienne et approches économétriques Dans cette section, nous nous éloignerons des modèles récursifs inspirés de la méthode Chain Ladder, et nous reviendrons sur des classes de modèles très utilisés dans les années 70, appelés modèles à facteurs, remis au goût du jour en proposant une lecture économétrique de ces modèles, permettant ainsi d obtenir des intervalles de confiance des différentes grandeurs. 57

58 4 RÉGR 4.1 Les modèles à facteurs, un introduction historique Avant de présenter l utilisation des modèles de régression, on peut commencer par évoquer des modèles plus anciens. Par exemple [26] supposait que Y i,j = r j µ i+j, pour tout i, j i.e. le paiement effectué l année i + j pour les sinistres survenus l année i est function d un effet colonne (de cadence de paiement) et un effet diagonal, que Taylor interprète comme un facteur d inflation. Ce modèle peut se réécrire, dès lors qu il n y a pas d incrément positif, qui prend alors une forme linéaire. log Y i,j = α i + γ i+j Comme nous l avons noté un modèle de la forme Y i,j = a i b j pourra se rapprocher du modèle Chain Ladder. 58

59 4 RÉGR 4.2 Les modèles Gaussiens de de Vylder et de Christophides Considèrerons un modèle Y i,j N (α i β j, σ 2 ), i, j On peut estimer les coefficients par moindres carrés, ( α, β) = argmin [Y i,j α i β j ] 2. Les équations normales s écrivent ici α i = i,j j Y i,j β j j β 2 j et β j = i Y i,j α i, ce qui ne i α2 i résoud pas explicitement. Pour le résoudre, [4] a suggéré de le réécrire comme un modèle log-linéaire, i.e. log Y i,j N (a i + b j, σ 2 ), i, j 59

60 4 RÉGR 4.3 La régression poissonnienne de Hachemeister & Stanard [10], [13] et enfin [16] ont montré que dans une régression log-poisson sur les incréments, la somme des prédictions des paiments à venir correspond à l estimateur Chain Ladder. On suppose ici que E(Y i,j ) = µ i,j = exp[r i + c j ] = a i b j. Il y a ici un 2n paramètres à estimer, a = (a 0,, a n ) et b = (b 0,, b n ), avec une contrainte de la forme b b n = 1 (car il nous reste un degré de liberté). C une fois estimés ces paramètres, il est possible de prédire la partie inférieure du triangle très simplement, i.e. Ŷ i,j = µ i,j = exp[ r i + ĉ j ] = â i b j. Exemple4 Sur le triangle 2, on obtient la sortie de régression suivante, en régressant sur un facteur 60

61 4 RÉGR ligne, et un facteur colonne. Call: glm(formula = Y ~ lig + col, family = poisson("log"), data = base) Coefficients: Estimate Std. Error z value Pr(> z ) (Intercept) < 2e-16 *** lig ** lig < 2e-16 *** lig < 2e-16 *** lig < 2e-16 *** lig < 2e-16 *** col < 2e-16 *** col < 2e-16 *** col < 2e-16 *** col < 2e-16 *** col < 2e-16 *** 61

62 4 RÉGR --- Signif. codes: 0 *** ** 0.01 * (Dispersion parameter for poisson family taken to be 1) Null deviance: on 20 degrees of freedom Residual deviance: on 10 degrees of freedom (15 observations deleted due to missingness) AIC: Number of Fisher Scoring iterations: 4 Les prédictions Ŷi,j sont indiquées dans le tableau

63 4 RÉGR Table 10 Triangle des prédictions d incréments de paiements, Ŷ = (Ŷi,j) 0 i,j n par une régression log-poisson. 63

64 4 RÉGR the occurrence factor α i the development factor β j 64

65 4 RÉGR Ŷ i,j = exp[ α i + β j ] Ŷ i,j = exp[ α i + β j ] on past observations on the future 65

66 4 RÉGR 4.4 Incertitude dans un modèle de régression Nous avions noté auparavant qu obtenir une estimation du montant de sinistres restant à payer ne suffisait pas, et qu il fallait avoir un intervalle de confiance, ou - au moins - une mesure de la dispersion du vrai montant autour de cette valeur prédite. 66

67 4 RÉGR

68 4 RÉGR Les formules économétriques fermées Les modèles de régressions pourraient paraître très intéressants car il existe des formules fermés pour toutes sortes de prédictions. Par exemple, dans une régression GLM avec un lien logarithmique, rappelons que E(Y i,j H n ) = µ i,j = exp[η i,j ] ou encore Ŷ i,j = µ i,j = exp[ η i,j ]. La delta method nous permet d écrire que Var(Ŷi,j) µ i,j η i,j 2 Var( η i,j ), ce qui se simplifie dans le cas où le lien est logarithmique, i.e. µ i,j η i,j = µ i,j 68

69 4 RÉGR Aussi, pour une loi de Poisson surdispersée (comme dans [20]), ( E [Y i,j Ŷi,j] 2) φ µ i,j + µ 2 i,j Var( η i,j ) pour la partie inférieure du triangle. Et en notant que Cov(Ŷi,j, Ŷk,l) µ i,j µ k,l Ĉov( η i,j, η k,l ). on peut calculer E ( [R R] 2) i+j>n φ µ i,j + µ Var( η) µ Remarque3 Cette formule est malheureusement asymptotique, ce qui est rarement le cas en provisionnement où l on dispose de très peu de données. Exemple5 Sur notre triangle, on obtient un mean squared error de l ordre de

70 4 RÉGR Les méthodes de simulations Les méthodes de simulation sont une bonne alternative si on dispose de trop peu de données pour invoquer des théorèmes asymptotiques. Rappelons, comme le notait [17] qu il existe 2 sources d incertitude, l erreur de modèle (on parle de process error) l erreur d estimation (on parle de variance error) Il sera alors nécessaire d utiliser deux algorithmes pour quantifier ces deux erreurs. Afin de quantifier l erreur d estimation, il est naturel de simuler des faux triangles (supérieurs), puis de regarder la distribution des estimateurs de montant de provisions obtenus pour chaque triangles. A l étape b, on génère un pseudo triangle à l aide des résidus de Pearson. Rappelons que pour une régression de Poisson, ε i,j = Y i,j µ i,j µi,j. Les erreurs de Peqrson obtenues peuvent être visualisées dans le Tableau

71 4 RÉGR Table 11 Le triangle des résidus de Pearson, ε où ε i,j = µ 1/2 i,j [Y i,j µ i,j ]. On considère les erreurs de Pearson de manière à normaliser les résidus (que l on pourra alors supposer i.i.d). Remarque4 Les résidus de Pearson ne sont générallement pas Gaussien. 71

72 4 RÉGR Densité Fonction de répartition Résidus Résidus Figure 4 Distribution empirique des résdus de Pearson. 72

73 4 RÉGR En simulant des erreurs (qui sont supposées indépendantes et identiquement distribuée), ε b = ( ε b i,j ), on pose alors Y b i,j = µ i,j + µ i,j ε b i,j. Pour générer des erreurs, la méthode la plus usuelle est d utiliser une simulation nonparamétrique, c est à dire que l on va bootstrapper les résidus parmi les pseudorésidus obtenus ε. Sinon il est aussi possible d utiliser un modèle paramétrique (par exemple supposer une loi normale, même si rien - théoriquement - ne justifie cette méthode). Le Tableau présente un triangle simulé Y b = (Y b i,j ). 73

74 4 RÉGR Table 12 Triangle de paiements bootstrapé, Y b = (Y b i,j ). 74

75 4 RÉGR Table 13 Triangle de résidus simulé par bootstrap, ε b = (ε b i,j ). Une fois simulé un pseudo triangle d incréments de paiments, on prédit un montant de provision R b (par exemple via une méthode Chain Ladder, ou en refaisant une modélisation log-poisson si les incréments de paiements sont tous positifs). La variance des R b correspond à l erreur d estimation. 75

76 4 RÉGR Le Tableau 14 présente la modélisation du triangle simulé par un modèle log-poisson Ŷ b = (Ŷ i,j b ). La somme des termes dans la partie inférieure donne une valeur possible pour l estimation du montant de provision R b = Table 14 Triangle des prédictions Ŷ b = (Ŷ i,j b ) obtenues sur le triangle simulé, Y b = (Yi,j b ). 76

77 4 RÉGR Afin de prendre en compte l erreur de modèle, plusieurs méthodes peuvent être utilisées. La première, et la plus simple, consiste à noter qu à partir du pseudo triangle Yi,j b b, peut obtenir des prédictions pour la partie inférieure, Ŷi,j. Compte tenu du modèle Poissonnien, on peut alors simuler une trajectoire possible d incréments de paiements en simulant les Yi,j b à l aide de loi de Poisson de paramètre Ŷ i,j b. Le Tableau une simulation de paiements futurs à partir du triangle simulé Y b P(Ŷ b ). La somme des termes dans la partie inférieure dans une valeur possible pour les paiements restant à faire R b. 77

78 4 RÉGR Table 15 Triangle de paiements simulés, Y b P(Ŷ b ). La seconde méthode est d utiliser une relecture du modèle de [17], proposée par [8]. A partir du pseudo triangle, on va utiliser les facteurs de développement λ j et les variances associés σ j 2 obtenus sur le triangle initial. On prolonge alors le 78

Chapitre 10. Risque et assurance. Arthur Charpentier. 10.1 La problématique du provisionnment en assurance

Chapitre 10 Risque et assurance Arthur Charpentier Dans ce chapitre, nous allons présenter quelques modèles utilisés par les assureurs afin de quantifier les risques pris. Dans les premiers chapitres,

Chapitre 10 Risque et assurance Arthur Charpentier Dans ce chapitre, nous allons présenter quelques modèles utilisés par les assureurs afin de quantifier les risques pris. Dans les premiers chapitres,

Contents. 1 Introduction Objectifs des systèmes bonus-malus Système bonus-malus à classes Système bonus-malus : Principes

Université Claude Bernard Lyon 1 Institut de Science Financière et d Assurances Système Bonus-Malus Introduction & Applications SCILAB Julien Tomas Institut de Science Financière et d Assurances Laboratoire

Université Claude Bernard Lyon 1 Institut de Science Financière et d Assurances Système Bonus-Malus Introduction & Applications SCILAB Julien Tomas Institut de Science Financière et d Assurances Laboratoire

Données longitudinales et modèles de survie

ANALYSE DU Données longitudinales et modèles de survie 5. Modèles de régression en temps discret André Berchtold Département des sciences économiques, Université de Genève Cours de Master ANALYSE DU Plan

ANALYSE DU Données longitudinales et modèles de survie 5. Modèles de régression en temps discret André Berchtold Département des sciences économiques, Université de Genève Cours de Master ANALYSE DU Plan

LA NOTATION STATISTIQUE DES EMPRUNTEURS OU «SCORING»

LA NOTATION STATISTIQUE DES EMPRUNTEURS OU «SCORING» Gilbert Saporta Professeur de Statistique Appliquée Conservatoire National des Arts et Métiers Dans leur quasi totalité, les banques et organismes financiers

LA NOTATION STATISTIQUE DES EMPRUNTEURS OU «SCORING» Gilbert Saporta Professeur de Statistique Appliquée Conservatoire National des Arts et Métiers Dans leur quasi totalité, les banques et organismes financiers

Mesure et gestion des risques d assurance

Mesure et gestion des risques d assurance Analyse critique des futurs référentiels prudentiel et d information financière Congrès annuel de l Institut des Actuaires 26 juin 2008 Pierre THEROND ptherond@winter-associes.fr

Mesure et gestion des risques d assurance Analyse critique des futurs référentiels prudentiel et d information financière Congrès annuel de l Institut des Actuaires 26 juin 2008 Pierre THEROND ptherond@winter-associes.fr

Exercices M1 SES 2014-2015 Ana Fermin (http:// fermin.perso.math.cnrs.fr/ ) 14 Avril 2015

14 Avril 2015") Exercices M1 SES 214-215 Ana Fermin (http:// fermin.perso.math.cnrs.fr/ ) 14 Avril 215 Les exemples numériques présentés dans ce document d exercices ont été traités sur le logiciel R, téléchargeable par

Exercices M1 SES 214-215 Ana Fermin (http:// fermin.perso.math.cnrs.fr/ ) 14 Avril 215 Les exemples numériques présentés dans ce document d exercices ont été traités sur le logiciel R, téléchargeable par

Mémoire d Actuariat Tarification de la branche d assurance des accidents du travail Aymeric Souleau aymeric.souleau@axa.com 3 Septembre 2010 Plan 1 Introduction Les accidents du travail L assurance des

Mémoire d Actuariat Tarification de la branche d assurance des accidents du travail Aymeric Souleau aymeric.souleau@axa.com 3 Septembre 2010 Plan 1 Introduction Les accidents du travail L assurance des

Estimation de l erreur de prédiction dans le cas de l utilisation d une combinaison de méthodes pour le calcul de provisions en assurance IARD

EURIA - Euro Institute of Actuarial Studies Bureau d études Sous la direction de Aude Goichon (KPMG) Franck Vermet (UBO) Françoise Pène (UBO) Estimation de l erreur de prédiction dans le cas de l utilisation

EURIA - Euro Institute of Actuarial Studies Bureau d études Sous la direction de Aude Goichon (KPMG) Franck Vermet (UBO) Françoise Pène (UBO) Estimation de l erreur de prédiction dans le cas de l utilisation

CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE. Cinquième épreuve d admissibilité STATISTIQUE. (durée : cinq heures)

") CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE Cinquième épreuve d admissibilité STATISTIQUE (durée : cinq heures) Une composition portant sur la statistique. SUJET Cette épreuve est composée d un

CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE Cinquième épreuve d admissibilité STATISTIQUE (durée : cinq heures) Une composition portant sur la statistique. SUJET Cette épreuve est composée d un

Le métier d actuaire IARD

JJ Mois Année Le métier d actuaire IARD Journées Actuarielles de Strasbourg 6-7 octobre 2010 PLAN Présentation de l assurance non vie Le rôle de l actuaire IARD La tarification des contrats L évaluation

JJ Mois Année Le métier d actuaire IARD Journées Actuarielles de Strasbourg 6-7 octobre 2010 PLAN Présentation de l assurance non vie Le rôle de l actuaire IARD La tarification des contrats L évaluation

Introduction à l'actuariat

Introduction à l'actuariat 3A MMEFI M2 AMSE M2 IMSA Renaud Bourlès Introduction (1) Spécicité de l'assurance : cycle de production inversé Contrat d'assurance = promesse Importance de la prévision Importance

Introduction à l'actuariat 3A MMEFI M2 AMSE M2 IMSA Renaud Bourlès Introduction (1) Spécicité de l'assurance : cycle de production inversé Contrat d'assurance = promesse Importance de la prévision Importance

Introduction à l approche bootstrap

Introduction à l approche bootstrap Irène Buvat U494 INSERM buvat@imedjussieufr 25 septembre 2000 Introduction à l approche bootstrap - Irène Buvat - 21/9/00-1 Plan du cours Qu est-ce que le bootstrap?

Introduction à l approche bootstrap Irène Buvat U494 INSERM buvat@imedjussieufr 25 septembre 2000 Introduction à l approche bootstrap - Irène Buvat - 21/9/00-1 Plan du cours Qu est-ce que le bootstrap?

Modélisation aléatoire en fiabilité des logiciels

collection Méthodes stochastiques appliquées dirigée par Nikolaos Limnios et Jacques Janssen La sûreté de fonctionnement des systèmes informatiques est aujourd hui un enjeu économique et sociétal majeur.

collection Méthodes stochastiques appliquées dirigée par Nikolaos Limnios et Jacques Janssen La sûreté de fonctionnement des systèmes informatiques est aujourd hui un enjeu économique et sociétal majeur.

Tests non-paramétriques de non-effet et d adéquation pour des covariables fonctionnelles

Tests non-paramétriques de non-effet et d adéquation pour des covariables fonctionnelles Valentin Patilea 1 Cesar Sanchez-sellero 2 Matthieu Saumard 3 1 CREST-ENSAI et IRMAR 2 USC Espagne 3 IRMAR-INSA

Tests non-paramétriques de non-effet et d adéquation pour des covariables fonctionnelles Valentin Patilea 1 Cesar Sanchez-sellero 2 Matthieu Saumard 3 1 CREST-ENSAI et IRMAR 2 USC Espagne 3 IRMAR-INSA

Modèles et Méthodes de Réservation

Modèles et Méthodes de Réservation Petit Cours donné à l Université de Strasbourg en Mai 2003 par Klaus D Schmidt Lehrstuhl für Versicherungsmathematik Technische Universität Dresden D 01062 Dresden E

Modèles et Méthodes de Réservation Petit Cours donné à l Université de Strasbourg en Mai 2003 par Klaus D Schmidt Lehrstuhl für Versicherungsmathematik Technische Universität Dresden D 01062 Dresden E

Probabilités III Introduction à l évaluation d options

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Principe de symétrisation pour la construction d un test adaptatif

Principe de symétrisation pour la construction d un test adaptatif Cécile Durot 1 & Yves Rozenholc 2 1 UFR SEGMI, Université Paris Ouest Nanterre La Défense, France, cecile.durot@gmail.com 2 Université

Principe de symétrisation pour la construction d un test adaptatif Cécile Durot 1 & Yves Rozenholc 2 1 UFR SEGMI, Université Paris Ouest Nanterre La Défense, France, cecile.durot@gmail.com 2 Université

NON-LINEARITE ET RESEAUX NEURONAUX

NON-LINEARITE ET RESEAUX NEURONAUX Vêlayoudom MARIMOUTOU Laboratoire d Analyse et de Recherche Economiques Université de Bordeaux IV Avenue. Leon Duguit, 33608 PESSAC, France tel. 05 56 84 85 77 e-mail

NON-LINEARITE ET RESEAUX NEURONAUX Vêlayoudom MARIMOUTOU Laboratoire d Analyse et de Recherche Economiques Université de Bordeaux IV Avenue. Leon Duguit, 33608 PESSAC, France tel. 05 56 84 85 77 e-mail

Le modèle de Black et Scholes

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Production des Services d Assurance non-vie selon le SCN 2008

REPUBLIQUE DU CAMEROUN Paix - Travail Patrie ---------- INSTITUT NATIONAL DE LA STATISTIQUE ---------- REPUBLIC OF CAMEROON Peace - Work Fatherland ---------- NATIONAL INSTITUTE OF STATISTICS ----------

REPUBLIQUE DU CAMEROUN Paix - Travail Patrie ---------- INSTITUT NATIONAL DE LA STATISTIQUE ---------- REPUBLIC OF CAMEROON Peace - Work Fatherland ---------- NATIONAL INSTITUTE OF STATISTICS ----------

Gestion du niveau de la franchise d un contrat avec bonus-malus. Pierre THEROND & Stéphane BONCHE

Gestion du niveau de la franchise d un contrat avec bonus-malus Pierre THEROND & Stéphane BONCHE SOMMAIRE 1. Réduction de franchise en l absence de système bonus-malus A - Bonnes propriétés du modèle collectif

Gestion du niveau de la franchise d un contrat avec bonus-malus Pierre THEROND & Stéphane BONCHE SOMMAIRE 1. Réduction de franchise en l absence de système bonus-malus A - Bonnes propriétés du modèle collectif

Filtrage stochastique non linéaire par la théorie de représentation des martingales

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

Analyse de la variance Comparaison de plusieurs moyennes

Analyse de la variance Comparaison de plusieurs moyennes Biostatistique Pr. Nicolas MEYER Laboratoire de Biostatistique et Informatique Médicale Fac. de Médecine de Strasbourg Mars 2011 Plan 1 Introduction

Analyse de la variance Comparaison de plusieurs moyennes Biostatistique Pr. Nicolas MEYER Laboratoire de Biostatistique et Informatique Médicale Fac. de Médecine de Strasbourg Mars 2011 Plan 1 Introduction

Évaluation de la régression bornée

Thierry Foucart UMR 6086, Université de Poitiers, S P 2 M I, bd 3 téléport 2 BP 179, 86960 Futuroscope, Cedex FRANCE Résumé. le modèle linéaire est très fréquemment utilisé en statistique et particulièrement

Thierry Foucart UMR 6086, Université de Poitiers, S P 2 M I, bd 3 téléport 2 BP 179, 86960 Futuroscope, Cedex FRANCE Résumé. le modèle linéaire est très fréquemment utilisé en statistique et particulièrement

Un exemple de régression logistique sous

Fiche TD avec le logiciel : tdr341 Un exemple de régression logistique sous A.B. Dufour & A. Viallefont Etude de l apparition ou non d une maladie cardiaque des coronaires 1 Présentation des données Les

Fiche TD avec le logiciel : tdr341 Un exemple de régression logistique sous A.B. Dufour & A. Viallefont Etude de l apparition ou non d une maladie cardiaque des coronaires 1 Présentation des données Les

Actuariat I ACT2121. septième séance. Arthur Charpentier. Automne 2012. charpentier.arthur@uqam.ca. http ://freakonometrics.blog.free.

Actuariat I ACT2121 septième séance Arthur Charpentier charpentier.arthur@uqam.ca http ://freakonometrics.blog.free.fr/ Automne 2012 1 Exercice 1 En analysant le temps d attente X avant un certain événement

Actuariat I ACT2121 septième séance Arthur Charpentier charpentier.arthur@uqam.ca http ://freakonometrics.blog.free.fr/ Automne 2012 1 Exercice 1 En analysant le temps d attente X avant un certain événement

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION Bruno Saussereau Laboratoire de Mathématiques de Besançon Université de Franche-Comté Travail en commun

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION Bruno Saussereau Laboratoire de Mathématiques de Besançon Université de Franche-Comté Travail en commun

ACTUARIAT 1, ACT 2121, AUTOMNE 2013 #12

ACTUARIAT 1, ACT 2121, AUTOMNE 2013 #12 ARTHUR CHARPENTIER 1 Une compagnie d assurance modélise le montant de la perte lors d un accident par la variable aléatoire continue X uniforme sur l intervalle

ACTUARIAT 1, ACT 2121, AUTOMNE 2013 #12 ARTHUR CHARPENTIER 1 Une compagnie d assurance modélise le montant de la perte lors d un accident par la variable aléatoire continue X uniforme sur l intervalle

Méthodes d apprentissage statistique «Machine Learning»

Méthodes d apprentissage statistique «Machine Learning» Fabrice TAILLIEU, Sébastien DELUCINGE, Rémi BELLINA Le marché de l assurance a rarement été marqué par un environnement aussi difficile qu au cours

Méthodes d apprentissage statistique «Machine Learning» Fabrice TAILLIEU, Sébastien DELUCINGE, Rémi BELLINA Le marché de l assurance a rarement été marqué par un environnement aussi difficile qu au cours

Processus de comptage, Poisson mélange, fonction de perte exponentielle, système bonus-malus.

JF WALHIN* J PARIS* * Université Catholique de Louvain, Belgique Le Mans Assurances, Belgique RÉSUMÉ Nous proposons une méthodologie générale pour construire un système bonus-malus équilibré basé sur une

JF WALHIN* J PARIS* * Université Catholique de Louvain, Belgique Le Mans Assurances, Belgique RÉSUMÉ Nous proposons une méthodologie générale pour construire un système bonus-malus équilibré basé sur une

Chapitre 7. Statistique des échantillons gaussiens. 7.1 Projection de vecteurs gaussiens

Chapitre 7 Statistique des échantillons gaussiens Le théorème central limite met en évidence le rôle majeur tenu par la loi gaussienne en modélisation stochastique. De ce fait, les modèles statistiques

Chapitre 7 Statistique des échantillons gaussiens Le théorème central limite met en évidence le rôle majeur tenu par la loi gaussienne en modélisation stochastique. De ce fait, les modèles statistiques

1 Complément sur la projection du nuage des individus

TP 0 : Analyse en composantes principales (II) Le but de ce TP est d approfondir nos connaissances concernant l analyse en composantes principales (ACP). Pour cela, on reprend les notations du précédent

TP 0 : Analyse en composantes principales (II) Le but de ce TP est d approfondir nos connaissances concernant l analyse en composantes principales (ACP). Pour cela, on reprend les notations du précédent

Une introduction. Lionel RIOU FRANÇA. Septembre 2008

Une introduction INSERM U669 Septembre 2008 Sommaire 1 Effets Fixes Effets Aléatoires 2 Analyse Classique Effets aléatoires Efficacité homogène Efficacité hétérogène 3 Estimation du modèle Inférence 4

Une introduction INSERM U669 Septembre 2008 Sommaire 1 Effets Fixes Effets Aléatoires 2 Analyse Classique Effets aléatoires Efficacité homogène Efficacité hétérogène 3 Estimation du modèle Inférence 4

Mémoire d actuariat - promotion 2010. complexité et limites du modèle actuariel, le rôle majeur des comportements humains.

Mémoire d actuariat - promotion 2010 La modélisation des avantages au personnel: complexité et limites du modèle actuariel, le rôle majeur des comportements humains. 14 décembre 2010 Stéphane MARQUETTY

Mémoire d actuariat - promotion 2010 La modélisation des avantages au personnel: complexité et limites du modèle actuariel, le rôle majeur des comportements humains. 14 décembre 2010 Stéphane MARQUETTY

TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Cours de méthodes de scoring

UNIVERSITE DE CARTHAGE ECOLE SUPERIEURE DE STATISTIQUE ET D ANALYSE DE L INFORMATION Cours de méthodes de scoring Préparé par Hassen MATHLOUTHI Année universitaire 2013-2014 Cours de méthodes de scoring-

UNIVERSITE DE CARTHAGE ECOLE SUPERIEURE DE STATISTIQUE ET D ANALYSE DE L INFORMATION Cours de méthodes de scoring Préparé par Hassen MATHLOUTHI Année universitaire 2013-2014 Cours de méthodes de scoring-

Analyses de Variance à un ou plusieurs facteurs Régressions Analyse de Covariance Modèles Linéaires Généralisés

Analyses de Variance à un ou plusieurs facteurs Régressions Analyse de Covariance Modèles Linéaires Généralisés Professeur Patrice Francour francour@unice.fr Une grande partie des illustrations viennent

Analyses de Variance à un ou plusieurs facteurs Régressions Analyse de Covariance Modèles Linéaires Généralisés Professeur Patrice Francour francour@unice.fr Une grande partie des illustrations viennent

Statistique de l assurance

Statistique de l assurance Arthur Charpentier To cite this version: Arthur Charpentier. Statistique de l assurance. 3ème cycle. Université de Rennes 1 et Université de Montréal, 2010, pp.133.

Statistique de l assurance Arthur Charpentier To cite this version: Arthur Charpentier. Statistique de l assurance. 3ème cycle. Université de Rennes 1 et Université de Montréal, 2010, pp.133.

3 Approximation de solutions d équations

3 Approximation de solutions d équations Une équation scalaire a la forme générale f(x) =0où f est une fonction de IR dans IR. Un système de n équations à n inconnues peut aussi se mettre sous une telle

3 Approximation de solutions d équations Une équation scalaire a la forme générale f(x) =0où f est une fonction de IR dans IR. Un système de n équations à n inconnues peut aussi se mettre sous une telle

Modèles à Événements Discrets. Réseaux de Petri Stochastiques

Modèles à Événements Discrets Réseaux de Petri Stochastiques Table des matières 1 Chaînes de Markov Définition formelle Idée générale Discrete Time Markov Chains Continuous Time Markov Chains Propriétés

Modèles à Événements Discrets Réseaux de Petri Stochastiques Table des matières 1 Chaînes de Markov Définition formelle Idée générale Discrete Time Markov Chains Continuous Time Markov Chains Propriétés

I. Introduction. 1. Objectifs. 2. Les options. a. Présentation du problème.

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

TABLE DES MATIERES. C Exercices complémentaires 42

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

MATHÉMATIQUES FINANCIÈRES

MATHÉMATIQUES FINANCIÈRES Table des matières Version 2012 Lang Fred 1 Intérêts et taux 2 1.1 Définitions et notations................................ 2 1.2 Intérêt simple......................................

MATHÉMATIQUES FINANCIÈRES Table des matières Version 2012 Lang Fred 1 Intérêts et taux 2 1.1 Définitions et notations................................ 2 1.2 Intérêt simple......................................

La survie nette actuelle à long terme Qualités de sept méthodes d estimation

La survie nette actuelle à long terme Qualités de sept méthodes d estimation PAR Alireza MOGHADDAM TUTEUR : Guy HÉDELIN Laboratoire d Épidémiologie et de Santé publique, EA 80 Faculté de Médecine de Strasbourg

La survie nette actuelle à long terme Qualités de sept méthodes d estimation PAR Alireza MOGHADDAM TUTEUR : Guy HÉDELIN Laboratoire d Épidémiologie et de Santé publique, EA 80 Faculté de Médecine de Strasbourg

Chaînes de Markov au lycée

Journées APMEP Metz Atelier P1-32 du dimanche 28 octobre 2012 Louis-Marie BONNEVAL Chaînes de Markov au lycée Andreï Markov (1856-1922) , série S Problème 1 Bonus et malus en assurance automobile Un contrat

Journées APMEP Metz Atelier P1-32 du dimanche 28 octobre 2012 Louis-Marie BONNEVAL Chaînes de Markov au lycée Andreï Markov (1856-1922) , série S Problème 1 Bonus et malus en assurance automobile Un contrat

Tests d indépendance en analyse multivariée et tests de normalité dans les modèles ARMA

Tests d indépendance en analyse multivariée et tests de normalité dans les modèles ARMA Soutenance de doctorat, sous la direction de Pr. Bilodeau, M. et Pr. Ducharme, G. Université de Montréal et Université

Tests d indépendance en analyse multivariée et tests de normalité dans les modèles ARMA Soutenance de doctorat, sous la direction de Pr. Bilodeau, M. et Pr. Ducharme, G. Université de Montréal et Université

Modèle GARCH Application à la prévision de la volatilité

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

Les indices à surplus constant

Les indices à surplus constant Une tentative de généralisation des indices à utilité constante On cherche ici en s inspirant des indices à utilité constante à définir un indice de prix de référence adapté

Les indices à surplus constant Une tentative de généralisation des indices à utilité constante On cherche ici en s inspirant des indices à utilité constante à définir un indice de prix de référence adapté

Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

Etab=MK3, Timbre=G430, TimbreDansAdresse=Vrai, Version=W2000/Charte7, VersionTravail=W2000/Charte7 Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

Etab=MK3, Timbre=G430, TimbreDansAdresse=Vrai, Version=W2000/Charte7, VersionTravail=W2000/Charte7 Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

des compagnies d assurance : évolutions récentes

Les Contrôle normes IFRS de la solvabilité en assurance des compagnies d assurance : évolutions récentes - DIAF Hanoi, le 28 février 2005 Pierre THEROND Consultant JWA - Actuaires & chargé de cours à l

Les Contrôle normes IFRS de la solvabilité en assurance des compagnies d assurance : évolutions récentes - DIAF Hanoi, le 28 février 2005 Pierre THEROND Consultant JWA - Actuaires & chargé de cours à l

FINANCEMENT OPTIMAL DE LA SOLVABILITE D UN ASSUREUR

FINANCEMENT OPTIMAL DE LA SOLVABILITE D UN ASSUREUR Guillaume PLANTIN GREMAQ Université Toulouse I 1 La détermination d un plan de réassurance optimal est une des applications les plus classiques de la

FINANCEMENT OPTIMAL DE LA SOLVABILITE D UN ASSUREUR Guillaume PLANTIN GREMAQ Université Toulouse I 1 La détermination d un plan de réassurance optimal est une des applications les plus classiques de la

CNAM 2002-2003 2léments de cours Bonus-malus et Crédibilité

1 CNAM 2002-2003 2léments de cours Bonus-malus et Crédibilité Une situation fréquente en pratique est de disposer non pas d un résultat mais de plusieurs. Le cas se présente en assurance, par exemple :

1 CNAM 2002-2003 2léments de cours Bonus-malus et Crédibilité Une situation fréquente en pratique est de disposer non pas d un résultat mais de plusieurs. Le cas se présente en assurance, par exemple :

Souad EL Bernoussi. Groupe d Analyse Numérique et Optimisation Rabat http ://www.fsr.ac.ma/ano/

Recherche opérationnelle Les démonstrations et les exemples seront traités en cours Souad EL Bernoussi Groupe d Analyse Numérique et Optimisation Rabat http ://www.fsr.ac.ma/ano/ Table des matières 1 Programmation

Recherche opérationnelle Les démonstrations et les exemples seront traités en cours Souad EL Bernoussi Groupe d Analyse Numérique et Optimisation Rabat http ://www.fsr.ac.ma/ano/ Table des matières 1 Programmation

Simulation de variables aléatoires

Chapter 1 Simulation de variables aléatoires Références: [F] Fishman, A first course in Monte Carlo, chap 3. [B] Bouleau, Probabilités de l ingénieur, chap 4. [R] Rubinstein, Simulation and Monte Carlo

Chapter 1 Simulation de variables aléatoires Références: [F] Fishman, A first course in Monte Carlo, chap 3. [B] Bouleau, Probabilités de l ingénieur, chap 4. [R] Rubinstein, Simulation and Monte Carlo

La classification automatique de données quantitatives

La classification automatique de données quantitatives 1 Introduction Parmi les méthodes de statistique exploratoire multidimensionnelle, dont l objectif est d extraire d une masse de données des informations

La classification automatique de données quantitatives 1 Introduction Parmi les méthodes de statistique exploratoire multidimensionnelle, dont l objectif est d extraire d une masse de données des informations

Le modèle de régression linéaire

Chapitre 2 Le modèle de régression linéaire 2.1 Introduction L économétrie traite de la construction de modèles. Le premier point de l analyse consiste à se poser la question : «Quel est le modèle?». Le

Chapitre 2 Le modèle de régression linéaire 2.1 Introduction L économétrie traite de la construction de modèles. Le premier point de l analyse consiste à se poser la question : «Quel est le modèle?». Le

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé Plan de l intervention 1 2 3 Généralités sur le fonctionnement de l assurance

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé Plan de l intervention 1 2 3 Généralités sur le fonctionnement de l assurance

Exemples d application

AgroParisTech Exemples d application du modèle linéaire E Lebarbier, S Robin Table des matières 1 Introduction 4 11 Avertissement 4 12 Notations 4 2 Régression linéaire simple 7 21 Présentation 7 211 Objectif

AgroParisTech Exemples d application du modèle linéaire E Lebarbier, S Robin Table des matières 1 Introduction 4 11 Avertissement 4 12 Notations 4 2 Régression linéaire simple 7 21 Présentation 7 211 Objectif

Modèle de troncature gauche : Comparaison par simulation sur données indépendantes et dépendantes

de troncature gauche : Comparaison par simulation sur données indépendantes et dépendantes Zohra Guessoum 1 & Farida Hamrani 2 1 Lab. MSTD, Faculté de mathématique, USTHB, BP n 32, El Alia, Alger, Algérie,zguessoum@usthb.dz

de troncature gauche : Comparaison par simulation sur données indépendantes et dépendantes Zohra Guessoum 1 & Farida Hamrani 2 1 Lab. MSTD, Faculté de mathématique, USTHB, BP n 32, El Alia, Alger, Algérie,zguessoum@usthb.dz

Théorie des sondages : cours 5

Théorie des sondages : cours 5 Camelia Goga IMB, Université de Bourgogne e-mail : camelia.goga@u-bourgogne.fr Master Besançon-2010 Chapitre 5 : Techniques de redressement 1. poststratification 2. l estimateur

Théorie des sondages : cours 5 Camelia Goga IMB, Université de Bourgogne e-mail : camelia.goga@u-bourgogne.fr Master Besançon-2010 Chapitre 5 : Techniques de redressement 1. poststratification 2. l estimateur

EXPLOITATIONS PEDAGOGIQUES DU TABLEUR EN STG

Exploitations pédagogiques du tableur en STG Académie de Créteil 2006 1 EXPLOITATIONS PEDAGOGIQUES DU TABLEUR EN STG Commission inter-irem lycées techniques contact : dutarte@club-internet.fr La maquette

Exploitations pédagogiques du tableur en STG Académie de Créteil 2006 1 EXPLOITATIONS PEDAGOGIQUES DU TABLEUR EN STG Commission inter-irem lycées techniques contact : dutarte@club-internet.fr La maquette

Programmes des classes préparatoires aux Grandes Ecoles

Programmes des classes préparatoires aux Grandes Ecoles Filière : scientifique Voie : Biologie, chimie, physique et sciences de la Terre (BCPST) Discipline : Mathématiques Seconde année Préambule Programme

Programmes des classes préparatoires aux Grandes Ecoles Filière : scientifique Voie : Biologie, chimie, physique et sciences de la Terre (BCPST) Discipline : Mathématiques Seconde année Préambule Programme

Régression linéaire. Nicolas Turenne INRA nicolas.turenne@jouy.inra.fr

Régression linéaire Nicolas Turenne INRA nicolas.turenne@jouy.inra.fr 2005 Plan Régression linéaire simple Régression multiple Compréhension de la sortie de la régression Coefficient de détermination R

Régression linéaire Nicolas Turenne INRA nicolas.turenne@jouy.inra.fr 2005 Plan Régression linéaire simple Régression multiple Compréhension de la sortie de la régression Coefficient de détermination R

Texte Agrégation limitée par diffusion interne

Page n 1. Texte Agrégation limitée par diffusion interne 1 Le phénomène observé Un fût de déchets radioactifs est enterré secrètement dans le Cantal. Au bout de quelques années, il devient poreux et laisse

Page n 1. Texte Agrégation limitée par diffusion interne 1 Le phénomène observé Un fût de déchets radioactifs est enterré secrètement dans le Cantal. Au bout de quelques années, il devient poreux et laisse

Construction de bases biométriques pour l assurance dépendance. SCOR inform - Novembre 2012

Construction de bases biométriques pour l assurance dépendance SCOR inform - Novembre 2012 Construction de bases biométriques pour l assurance dépendance Auteur Laure de Montesquieu Responsable Centre

Construction de bases biométriques pour l assurance dépendance SCOR inform - Novembre 2012 Construction de bases biométriques pour l assurance dépendance Auteur Laure de Montesquieu Responsable Centre

La Licence Mathématiques et Economie-MASS Université de Sciences Sociales de Toulouse 1

La Licence Mathématiques et Economie-MASS Université de Sciences Sociales de Toulouse 1 La licence Mathématiques et Economie-MASS de l Université des Sciences Sociales de Toulouse propose sur les trois

La Licence Mathématiques et Economie-MASS Université de Sciences Sociales de Toulouse 1 La licence Mathématiques et Economie-MASS de l Université des Sciences Sociales de Toulouse propose sur les trois

Résumé des communications des Intervenants

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

LE ROLE DES INCITATIONS MONETAIRES DANS LA DEMANDE DE SOINS : UNE EVALUATION EMPIRIQUE.

LE ROLE DES INCITATIONS MONETAIRES DANS LA DEMANDE DE SOINS : UNE EVALUATION EMPIRIQUE. Synthèse des travaux réalisés 1. Problématique La question D7 du plan d exécution du Programme National de Recherches

LE ROLE DES INCITATIONS MONETAIRES DANS LA DEMANDE DE SOINS : UNE EVALUATION EMPIRIQUE. Synthèse des travaux réalisés 1. Problématique La question D7 du plan d exécution du Programme National de Recherches

Compte rendu de l examen par le BSIF des coefficients du risque d assurance

Compte rendu de l examen par le BSIF des coefficients du risque d assurance Le présent document précise encore davantage les données et la méthodologie utilisées par le BSIF pour calculer les marges pour

Compte rendu de l examen par le BSIF des coefficients du risque d assurance Le présent document précise encore davantage les données et la méthodologie utilisées par le BSIF pour calculer les marges pour

Température corporelle d un castor (une petite introduction aux séries temporelles)

") Température corporelle d un castor (une petite introduction aux séries temporelles) GMMA 106 GMMA 106 2014 2015 1 / 32 Cas d étude Temperature (C) 37.0 37.5 38.0 0 20 40 60 80 100 Figure 1: Temperature

Température corporelle d un castor (une petite introduction aux séries temporelles) GMMA 106 GMMA 106 2014 2015 1 / 32 Cas d étude Temperature (C) 37.0 37.5 38.0 0 20 40 60 80 100 Figure 1: Temperature

OPTIMISATION DE LA MAINTENANCE DES EQUIPEMENTS DE MANUTENTION DU TERMINAL A CONTENEURS DE BEJAIA (BMT)

") OPTIMISATION DE LA MAINTENANCE DES EQUIPEMENTS DE MANUTENTION DU TERMINAL A CONTENEURS DE BEJAIA (BMT) LAGGOUNE Radouane 1 et HADDAD Cherifa 2 1,2: Dépt. de G. Mécanique, université de Bejaia, Targa-Ouzemour

OPTIMISATION DE LA MAINTENANCE DES EQUIPEMENTS DE MANUTENTION DU TERMINAL A CONTENEURS DE BEJAIA (BMT) LAGGOUNE Radouane 1 et HADDAD Cherifa 2 1,2: Dépt. de G. Mécanique, université de Bejaia, Targa-Ouzemour

MÉTHODES DE CONVERSION D UNE RENTE EN UN CAPITAL

SUR LES MÉTHODES DE CONVERSION D UNE RENTE EN UN CAPITAL ANTOINE DELWARDE & MICHEL DENUIT Institut des Sciences Actuarielles Université Catholique de Louvain 20 janvier 2005 Résumé Cette note est consacrée

SUR LES MÉTHODES DE CONVERSION D UNE RENTE EN UN CAPITAL ANTOINE DELWARDE & MICHEL DENUIT Institut des Sciences Actuarielles Université Catholique de Louvain 20 janvier 2005 Résumé Cette note est consacrée

Etude des propriétés empiriques du lasso par simulations

Etude des propriétés empiriques du lasso par simulations L objectif de ce TP est d étudier les propriétés empiriques du LASSO et de ses variantes à partir de données simulées. Un deuxième objectif est

Etude des propriétés empiriques du lasso par simulations L objectif de ce TP est d étudier les propriétés empiriques du LASSO et de ses variantes à partir de données simulées. Un deuxième objectif est

FORMULAIRE DE STATISTIQUES

FORMULAIRE DE STATISTIQUES I. STATISTIQUES DESCRIPTIVES Moyenne arithmétique Remarque: population: m xμ; échantillon: Mx 1 Somme des carrés des écarts "# FR MOYENNE(série) MOYENNE(série) NL GEMIDDELDE(série)

FORMULAIRE DE STATISTIQUES I. STATISTIQUES DESCRIPTIVES Moyenne arithmétique Remarque: population: m xμ; échantillon: Mx 1 Somme des carrés des écarts "# FR MOYENNE(série) MOYENNE(série) NL GEMIDDELDE(série)

Pierre Thérond pierre@therond.fr. Année universitaire 2013-2014

http://www.therond.fr pierre@therond.fr Institut de Science Financière et d Assurances - Université Lyon 1 Année universitaire 2013-2014 Plan du cours 1 Chapitre 1 - Introduction 2 3 4 Bibliographie principale

http://www.therond.fr pierre@therond.fr Institut de Science Financière et d Assurances - Université Lyon 1 Année universitaire 2013-2014 Plan du cours 1 Chapitre 1 - Introduction 2 3 4 Bibliographie principale

INF6304 Interfaces Intelligentes

INF6304 Interfaces Intelligentes filtres collaboratifs 1/42 INF6304 Interfaces Intelligentes Systèmes de recommandations, Approches filtres collaboratifs Michel C. Desmarais Génie informatique et génie

INF6304 Interfaces Intelligentes filtres collaboratifs 1/42 INF6304 Interfaces Intelligentes Systèmes de recommandations, Approches filtres collaboratifs Michel C. Desmarais Génie informatique et génie

Processus aléatoires avec application en finance

Genève, le 16 juin 2007. Processus aléatoires avec application en finance La durée de l examen est de deux heures. N oubliez pas d indiquer votre nom et prénom sur chaque feuille. Toute documentation et

Genève, le 16 juin 2007. Processus aléatoires avec application en finance La durée de l examen est de deux heures. N oubliez pas d indiquer votre nom et prénom sur chaque feuille. Toute documentation et

La fonction exponentielle

DERNIÈRE IMPRESSION LE 2 novembre 204 à :07 La fonction exponentielle Table des matières La fonction exponentielle 2. Définition et théorèmes.......................... 2.2 Approche graphique de la fonction

DERNIÈRE IMPRESSION LE 2 novembre 204 à :07 La fonction exponentielle Table des matières La fonction exponentielle 2. Définition et théorèmes.......................... 2.2 Approche graphique de la fonction

Chapitre 3. Les distributions à deux variables

Chapitre 3. Les distributions à deux variables Jean-François Coeurjolly http://www-ljk.imag.fr/membres/jean-francois.coeurjolly/ Laboratoire Jean Kuntzmann (LJK), Grenoble University 1 Distributions conditionnelles

Chapitre 3. Les distributions à deux variables Jean-François Coeurjolly http://www-ljk.imag.fr/membres/jean-francois.coeurjolly/ Laboratoire Jean Kuntzmann (LJK), Grenoble University 1 Distributions conditionnelles

Annexe 6. Notions d ordonnancement.

Annexe 6. Notions d ordonnancement. APP3 Optimisation Combinatoire: problèmes sur-contraints et ordonnancement. Mines-Nantes, option GIPAD, 2011-2012. Sophie.Demassey@mines-nantes.fr Résumé Ce document

Annexe 6. Notions d ordonnancement. APP3 Optimisation Combinatoire: problèmes sur-contraints et ordonnancement. Mines-Nantes, option GIPAD, 2011-2012. Sophie.Demassey@mines-nantes.fr Résumé Ce document

TSTI 2D CH X : Exemples de lois à densité 1

TSTI 2D CH X : Exemples de lois à densité I Loi uniforme sur ab ; ) Introduction Dans cette activité, on s intéresse à la modélisation du tirage au hasard d un nombre réel de l intervalle [0 ;], chacun

TSTI 2D CH X : Exemples de lois à densité I Loi uniforme sur ab ; ) Introduction Dans cette activité, on s intéresse à la modélisation du tirage au hasard d un nombre réel de l intervalle [0 ;], chacun

Mathématiques financières

Mathématiques financières Table des matières 1 Intérêt simple 1 1.1 Exercices........................................ 1 2 Intérêt composé 2 2.1 Taux nominal, taux périodique, taux réel.......................

Mathématiques financières Table des matières 1 Intérêt simple 1 1.1 Exercices........................................ 1 2 Intérêt composé 2 2.1 Taux nominal, taux périodique, taux réel.......................

Résolution de systèmes linéaires par des méthodes directes

Résolution de systèmes linéaires par des méthodes directes J. Erhel Janvier 2014 1 Inverse d une matrice carrée et systèmes linéaires Ce paragraphe a pour objet les matrices carrées et les systèmes linéaires.

Résolution de systèmes linéaires par des méthodes directes J. Erhel Janvier 2014 1 Inverse d une matrice carrée et systèmes linéaires Ce paragraphe a pour objet les matrices carrées et les systèmes linéaires.

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou olivier.bardou@gdfsuez.com 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou olivier.bardou@gdfsuez.com 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Modèles pour données répétées

Résumé Les données répétées, ou données longitudinales, constituent un domaine à la fois important et assez particulier de la statistique. On entend par données répétées des données telles que, pour chaque

Résumé Les données répétées, ou données longitudinales, constituent un domaine à la fois important et assez particulier de la statistique. On entend par données répétées des données telles que, pour chaque

De la mesure à l analyse des risques

De la mesure à l analyse des risques Séminaire ISFA - B&W Deloitte Jean-Paul LAURENT Professeur à l'isfa, Université Claude Bernard Lyon 1 laurent.jeanpaul@free.fr http://laurent.jeanpaul.free.fr/ 0 De

De la mesure à l analyse des risques Séminaire ISFA - B&W Deloitte Jean-Paul LAURENT Professeur à l'isfa, Université Claude Bernard Lyon 1 laurent.jeanpaul@free.fr http://laurent.jeanpaul.free.fr/ 0 De

La problématique des tests. Cours V. 7 mars 2008. Comment quantifier la performance d un test? Hypothèses simples et composites

La problématique des tests Cours V 7 mars 8 Test d hypothèses [Section 6.1] Soit un modèle statistique P θ ; θ Θ} et des hypothèses H : θ Θ H 1 : θ Θ 1 = Θ \ Θ Un test (pur) est une statistique à valeur

La problématique des tests Cours V 7 mars 8 Test d hypothèses [Section 6.1] Soit un modèle statistique P θ ; θ Θ} et des hypothèses H : θ Θ H 1 : θ Θ 1 = Θ \ Θ Un test (pur) est une statistique à valeur

Table des matières. I Mise à niveau 11. Préface

Table des matières Préface v I Mise à niveau 11 1 Bases du calcul commercial 13 1.1 Alphabet grec...................................... 13 1.2 Symboles mathématiques............................... 14 1.3

Table des matières Préface v I Mise à niveau 11 1 Bases du calcul commercial 13 1.1 Alphabet grec...................................... 13 1.2 Symboles mathématiques............................... 14 1.3

Sujet proposé par Yves M. LEROY. Cet examen se compose d un exercice et de deux problèmes. Ces trois parties sont indépendantes.

Promotion X 004 COURS D ANALYSE DES STRUCTURES MÉCANIQUES PAR LA MÉTHODE DES ELEMENTS FINIS (MEC 568) contrôle non classant (7 mars 007, heures) Documents autorisés : polycopié ; documents et notes de

Promotion X 004 COURS D ANALYSE DES STRUCTURES MÉCANIQUES PAR LA MÉTHODE DES ELEMENTS FINIS (MEC 568) contrôle non classant (7 mars 007, heures) Documents autorisés : polycopié ; documents et notes de

Le Data Mining au service du Scoring ou notation statistique des emprunteurs!

France Le Data Mining au service du Scoring ou notation statistique des emprunteurs! Comme le rappelle la CNIL dans sa délibération n 88-083 du 5 Juillet 1988 portant adoption d une recommandation relative

France Le Data Mining au service du Scoring ou notation statistique des emprunteurs! Comme le rappelle la CNIL dans sa délibération n 88-083 du 5 Juillet 1988 portant adoption d une recommandation relative

BIG DATA : PASSER D UNE ANALYSE DE CORRÉLATION

BIG DATA : PASSER D UNE ANALYSE DE CORRÉLATION À UNE INTERPRÉTATION CAUSALE Arthur Charpentier Professeur d actuariat à l Université du Québec, Montréal Amadou Diogo Barry Chercheur à l Institut de santé

BIG DATA : PASSER D UNE ANALYSE DE CORRÉLATION À UNE INTERPRÉTATION CAUSALE Arthur Charpentier Professeur d actuariat à l Université du Québec, Montréal Amadou Diogo Barry Chercheur à l Institut de santé

Economie de l incertain et de l information Partie 1 : Décision en incertain probabilisé Chapitre 1 : Introduction à l incertitude et théorie de

Economie de l incertain et de l information Partie 1 : Décision en incertain probabilisé Chapitre 1 : Introduction à l incertitude et théorie de l espérance d utilité Olivier Bos olivier.bos@u-paris2.fr

Economie de l incertain et de l information Partie 1 : Décision en incertain probabilisé Chapitre 1 : Introduction à l incertitude et théorie de l espérance d utilité Olivier Bos olivier.bos@u-paris2.fr

Le Modèle Linéaire par l exemple :

Publications du Laboratoire de Statistique et Probabilités Le Modèle Linéaire par l exemple : Régression, Analyse de la Variance,... Jean-Marc Azaïs et Jean-Marc Bardet Laboratoire de Statistique et Probabilités

Publications du Laboratoire de Statistique et Probabilités Le Modèle Linéaire par l exemple : Régression, Analyse de la Variance,... Jean-Marc Azaïs et Jean-Marc Bardet Laboratoire de Statistique et Probabilités

Mortalité observée et mortalité attendue au cours de la vague de chaleur de juillet 2006 en France métropolitaine

Mortalité observée et mortalité attendue au cours de la vague de chaleur de uillet en France métropolitaine FOUILLET A 1, REY G 1, JOUGLA E, HÉMON D 1 1 Inserm, U75, Villeuif, France. Inserm CépiDc, IFR9,

Mortalité observée et mortalité attendue au cours de la vague de chaleur de uillet en France métropolitaine FOUILLET A 1, REY G 1, JOUGLA E, HÉMON D 1 1 Inserm, U75, Villeuif, France. Inserm CépiDc, IFR9,

CAPTEURS - CHAINES DE MESURES

CAPTEURS - CHAINES DE MESURES Pierre BONNET Pierre Bonnet Master GSI - Capteurs Chaînes de Mesures 1 Plan du Cours Propriétés générales des capteurs Notion de mesure Notion de capteur: principes, classes,

CAPTEURS - CHAINES DE MESURES Pierre BONNET Pierre Bonnet Master GSI - Capteurs Chaînes de Mesures 1 Plan du Cours Propriétés générales des capteurs Notion de mesure Notion de capteur: principes, classes,

Agrégation des portefeuilles de contrats d assurance vie

Agrégation des portefeuilles de contrats d assurance vie Est-il optimal de regrouper les contrats en fonction de l âge, du genre, et de l ancienneté des assurés? Pierre-O. Goffard Université d été de l

Agrégation des portefeuilles de contrats d assurance vie Est-il optimal de regrouper les contrats en fonction de l âge, du genre, et de l ancienneté des assurés? Pierre-O. Goffard Université d été de l

UFR de Sciences Economiques Année 2008-2009 TESTS PARAMÉTRIQUES

Université Paris 13 Cours de Statistiques et Econométrie I UFR de Sciences Economiques Année 2008-2009 Licence de Sciences Economiques L3 Premier semestre TESTS PARAMÉTRIQUES Remarque: les exercices 2,

Université Paris 13 Cours de Statistiques et Econométrie I UFR de Sciences Economiques Année 2008-2009 Licence de Sciences Economiques L3 Premier semestre TESTS PARAMÉTRIQUES Remarque: les exercices 2,

Nombres, mesures et incertitudes en sciences physiques et chimiques. Groupe des Sciences physiques et chimiques de l IGEN

Nombres, mesures et incertitudes en sciences physiques et chimiques. Groupe des Sciences physiques et chimiques de l IGEN Table des matières. Introduction....3 Mesures et incertitudes en sciences physiques

Nombres, mesures et incertitudes en sciences physiques et chimiques. Groupe des Sciences physiques et chimiques de l IGEN Table des matières. Introduction....3 Mesures et incertitudes en sciences physiques

De la mesure à l analyse des risques

De la mesure à l analyse des risques Séminaire FFA Jean-Paul LAURENT Professeur à l'isfa jean-paul.laurent@univ-lyon1.fr http://laurent.jeanpaul.free.fr/ 0 De la la mesure à l analyse des risques! Intégrer

De la mesure à l analyse des risques Séminaire FFA Jean-Paul LAURENT Professeur à l'isfa jean-paul.laurent@univ-lyon1.fr http://laurent.jeanpaul.free.fr/ 0 De la la mesure à l analyse des risques! Intégrer

PRIME D UNE OPTION D ACHAT OU DE VENTE

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,