Préparer et animer la Commission Communale des Impôts Directs

|

|

|

- Laurence Archambault

- il y a 6 ans

- Total affichages :

Transcription

1 AMELIORER LES SOURCES DE FINANCEMENT DU SERVICE PUBLIC Journée du 21 OCTOBRE 2016 Préparer et animer la Commission Communale des Impôts Directs Stéphane SANCHEZ

2 NOS FORMATIONS SONT DIRECTEMENT ISSUES DE L EXPÉRIENCE ACQUISE LORS DE LA RÉALISATION DE NOS MISSIONS DE CONSEIL OPÉRATIONNEL 2

3 Sommaire I - II - En quoi la CCID est elle un enjeu? Installer la C.C.I.D. III - Les rôles de la C.C.I.D. III.a Rappel sur la fiscalité III.b La validation de la liste 41 et optimisation IV - Préparer la C.C.I.D. IV - Animer la C.C.I.D. 3

4 Sommaire I - II - En quoi la CCID est elle un enjeu? Installer la C.C.I.D. III - Les rôles de la C.C.I.D. III.a Rappel sur la fiscalité III.b La validation de la liste 41 et optimisation IV - Préparer la C.C.I.D. IV - Animer la C.C.I.D. 4

5 Derrière la CCID la fiscalité locale? Composition des recettes de fonctionnement des communes en 2013 Impôts locaux Légende Impôts locaux 41% Autres impôts et taxes 7% DGF 21% Autres concours financiers de l'etat 4% Autres recettes de fonctionnement 27% 41% Autres impôts et taxes DGF Autres concours financiers de l'etat Autres recettes de fonctionnement 5 Sources : Source : Les Finances des collectivités locales en chiffres 2013 Observatoire des finances locales 5

6 Sensibiliser les commissaires A quoi sert la fiscalité locale? Exemple : sur 100 euros d'impôts locaux collectés entretien bâtiments communaux (biblothèque, cantine, école, mairie,,,) + entretien voies publiques et éclairages subventions aux écoles et aux CCAS subventions aux associations et au SDIS (caserne des pompiers) manifestations culturelles et sportives fournitures (écoles, bibliothèque,,,) 6

7 Des enjeux renforcés suite à la réforme fiscale Redistribution complexe du panier fiscal Augmentation du poids de la fiscalité ménage Diminution du dynamisme de la fiscalité 7

8 Des enjeux renforcés suite à la réforme fiscale 8

9 Des enjeux renforcés suite à la réforme fiscale La nouvelle donne de la réforme fiscale : partage des ressources issues de la TH = partage du pouvoir fiscal (TH) Tant en matière de taux que de règles (abattements ) Risque d une augmentation de la pression par le taux Nécessité de s engager dans des démarches de pactes financiers et fiscaux à l échelle du bloc communal Nécessité de maitriser les bases fiscales: CCID/CIID 9

10 Les impôts locaux : des impôts de répartition L État calcule l assiette de la fiscalité locale et notifie à la commune les bases fiscales La commune & l EPCI décident de leur politique fiscale : Pour assurer leur équilibre budgétaire Pour dégager des marges d action (au delà de l équilibre pour le financement de projets) 10

11 LE 1259 COM 11 11

12 LE 1259 COM 12 12

13 Sommaire I - II - En quoi la CCID est elle un enjeu? Installer la C.C.I.D. III - Les rôles de la C.C.I.D. III.a Rappel sur la fiscalité III.b La validation de la liste 41 et optimisation IV - Préparer la C.C.I.D. IV - Animer la C.C.I.D. 13

14 Définition et rôle Articles 1650 & suivants du code général des impôts La CCID a un rôle essentiellement consultatif : d'une part, elle donne son avis sur les valeurs locatives des immeubles bâtis et non bâtis qui lui sont soumises, d'autre part, elle transmet à l'administration fiscale toutes les informations qu'elle juge utiles relativement à la matière imposable dans la commune Elle assure la cohérence de l évaluation pour une meilleure approche du tissu bâti de la commune. La CIID dispose d un rôle similaire au titre des locaux économiques : a pour effet de réduire la compétence des CCID instauration devenue obligatoire pour les EPCI à FPU depuis 2012 pour faire face à la révision des VL 14

15 Composition de la C.C.I.D. 6 commissaires pour les villes < 2000 hbts 8 commissaires pour les villes > 2000 hbts Condition d exigibilité comme commissaire de la CCID - être de nationalité française ; - être âgés de 25 ans au moins ; - jouir de leurs droits civils ; - être inscrits à l'un des rôles d'impôts directs locaux dans la commune, portant sur l'une des quatre taxes directes locales ou de leurs taxes annexes ; - être familiarisés avec les circonstances locales et posséder des connaissances suffisantes pour l'exécution des travaux confiés à la commission. - par ailleurs, un commissaire doit être domicilié en dehors de la commune. - enfin, lorsque le territoire communal comporte un ensemble de propriétés boisées de 100 hectares au minimum, un commissaire doit être propriétaire de bois ou forêts. 15

16 Sensibiliser les commissaires La CCID = organe de la Commune pour la mise à jour des bases Propriétaires (Déclarations) H1 IL CDI Conservation hypothèques (mutation) Géomètre (contrôles) Commune Liste 41 CCID Signalements Participation Propositions Validation Rôle CDI : modification et émission du rôle 16

17 Sensibiliser les commissaires La CCID, partenaire des SF pour l équité fiscale?? 2 Transmission de l information CDI : Évaluation 3 1 Collecte et analyse de l information sur le bâti 4 Liste 41 17

18 Sensibiliser les commissaires La CCID : au cœur de l évaluation fiscale (dans les faits) Nouvelles évaluations Définitions des Règles Corrections évaluations Contestation des évaluations Recensement des impositions. 18

19 Règles de fonctionnement La commission communale des impôts : Doit se réunir au moins une fois par an, pour adopter la révision des VL. Peut initier ou suivre différents travaux (plusieurs réunions). Est convoquée par le maire. Les travaux sont suivis par le département des impôts foncier (service du cadastre), au sein de la DGFiP. L administration n est pas toujours représentée à la réunion 19

20 Moyens à la disposition de la C.C.I.D. La CCID peut se faire assister par des personnes ressources pour la préparation de la réunion agents municipaux (urbanisme, îlotiers ) auditeurs externes La CCID peut disposer d outils d accompagnement à la décision : PV 70 Catalogue locaux de référence Monographie des classements catégoriels sur le territoire Cartographie de classement Autres /PC. 20

21 Légitimité de la C.C.I.D.. CONVENTION DE PARTENARIAT entre: Le ministère des finances publiques et des comptes publics et Les associations représentatives des élus locaux, des collectivités locales et leurs groupements. 18 NOV

22 Morceaux choisis 22

23 Morceaux choisis 23

24 Sommaire I - II - En quoi la CCID est elle un enjeu? Installer la C.C.I.D. III - Les rôles de la C.C.I.D. III.a Rappel sur la fiscalité III.b La validation de la liste 41 et optimisation IV - Préparer la C.C.I.D. IV - Animer la C.C.I.D. 24

")

25 Fiscalité Locale: Les grands principes 4 taxes dont 3 assises sur le patrimoine CVAE TH Taxe sur la valeur ajoutée produite dans le local répartie en partie sur la VLC TF & TFNB CFE TEOM Base commune d évaluation : la Valeur Locative Cadastrale (VLC) 25

26 Distinguer les taxes LES 4 TAXES LOCALES : TAXE FONCIERE SUR LES PROPRIETES BATIES TAXE FONCIERE SUR LES PROPRIETES NON BATIES TAXE D HABITATION CFE CET CVAE Les champs d application Bâtiments ainsi qu installations et terrains assimilés Terrains Logements Immeubles affectés à une activité professionnelle non salariée Valeur Ajoutée activité professionnelle Les personnes imposables Propriétaire ou usufruitier de l immeuble Occupants du logement Contribuable qui exerce l activité imposée Contribuable qui exerce l activité imposée Base brute d imposition 50% de la valeur locative cadastrale) 80% de la valeur locative cadastrale 100% de la valeur locative cadastrale Valeur locative cadastrale 100% ou 70% Valeur ajoutée Allégements -exonérations (propriétés publiques affectées à un service public et improductives de revenus, bâtiments ruraux, constructions nouvelles, HLM, personnes âgées ) - exonérations (propriétés publiques, terrains boisés ) - exonérations (établissements publics, bâtiments ruraux, personnes âgées ) - abattements (à la base, pour charges de famille...) - dégrèvements (pour les revenus faibles) - exonérations (collectivités publiques pour certaines activités, entreprises nouvelles, entreprises qui réalisent des opérations dans le cadre de l aménagement du territoire ou dans les zones urbaines sensibles ) -- abattements - exonérations (entreprises totalement exonérées de CFE, ) -Allégements 26

27 De la VLC aux bases fiscales Valeur locative Réductions VL 50 % (bâti) et/ou - 20% (non bâti) Réduction VL : 0 ou 30 % Base brute Taxe foncière Base brute Taxe Habitation Base brute C.F.E. 1) Exonérations de droit ou facultatives Exonérations de droit ou facultatives 2) Abattements obligatoires ou facultatifs Exonérations de droit ou facultatives Base nette TF - TFNB Base nette TH Base nette CFE Plafonnement sur le revenu 27

28 Valeur locative cadastrale : définition Loyer annuel théorique qu aurait produit l immeuble s il était loué dans les conditions normales d un marché équilibré et concurrentiel, évalué à partir des caractères physiques des biens. Critères définis en 1970, jamais révisés, Des évaluations jamais révisées (seulement actualisées : coefficient de revalorisation forfaitaire annuel) Un classement «par comparaison», selon des règles inchangées depuis 1970 des écarts de bases importants. P 14 Regard - Eléments clés de la fiscalité 28

29 Statistiques sur Votre commune BASES MENAGES P 17 Regard - VL en fonction des catégories et de l'âge du bâti 29

30 Ecart de référentiel Elus / DGFIP Connaissance de la réalité terrain ? Mise à jour permanente 30

31 Calcul de la Valeur Locatif VALEUR LOCATIVE 70 = SURFACE PONDEREE x TARIF au M² (Valeur 70) Référence toujours exprimée en valeur 70 (PV 70) VL de l année = VL 70 x actualisation 78 x coefficients de revalorisation forfaitaire annuel (1,8 % en 2012, 1,8 % en 2013 et 0,9 % en 2014 et 2015) 31

32 Les 3 étapes de la pondération 1 Echelle CATEGORIELLE Surface totale des pièces et annexes affectées à l habitation Qualité architecturale, qualité de construction, distribution, équipements Surface des dépendances (garages, caves, remises ) COEFFICIENTS de pondération 2 Degré d entretien Situation générale (avantages/inconvénients quartier, commune) Situation particulière (vue, exposition, bruit, etc ) 3 Eléments de CONFORT Eau courante, gaz, électricité, WC, baignoires, douches, lavabos, tout à l égout, chauffage central 32

33 Anomalie catégorielle 1 Echelle CATEGORIELLE Surface totale des pièces et annexes affectées à l habitation Qualité architecturale, qualité de construction, distribution, équipements Surface des dépendances (garages, caves, remises ) COEFFICIENTS de pondération 2 Degré d entretien Situation générale (avantages/inconvénients quartier, commune) Situation particulière (vue, exposition, bruit, etc ) Eléments de CONFORT 3 Eau courante, gaz, électricité, WC, baignoires, douches, lavabos, tout à l égout, chauffage centra 33

34 Bases ménages locaux Echelle d habitation catégorielle 8 catégories établies en

35 Description des catégories Critères à considérer 1 ère CATÉGORIE GRAND LUXE 2 ème CATÉGORIE LUXE 3 ème CATÉGORIE TRES CONFORTABLE 4 ème CATÉGORIE CONFORTABLE 5 ème CATÉGORIE ASSEZ CONFORTABLE 6 ème CATÉGORIE ORDINAIRE 7 ème CATÉGORIE MEDIOCRE 8 ème CATÉGORIE TRES MEDIOCRE Caractère architectural de l immeuble Nettement somptueux Particulièrement soigné Belle apparence Sans caractère particulier Aspect délabré Qualité de la construction Excellente Matériaux de tout premier ordre ou d excellente qualité Parfaite habitabilité Très bonne Matériaux assurant une très bonne habitabilité Bonne Mais construction d une classe et d une qualité inférieures aux précédentes catégories Matériaux utilisés habituellement dans la région ; conditions d habitabilité normales mais une durée d existence limitée pour les immeubles récents Médiocre Construction économique matériaux bon marché présentant souvent certains vices Défectueuse Ne présente pas ou plus les caractères d habitabilité en raison de la nature des matériaux utilisés, de la vétusté, etc. Distribution du local Conception générale Pièces de réception Très large Conception Large conception Taille des diverses parties du local (largeur des baies supérieure à la normale. Dans les immeubles collectifs, accès et escaliers communs de larges dimensions) Présence obligatoire de pièces de réception spacieuses. Moins d ampleur que dans les catégories précédentes (les diverses parties du local restent cependant assez spacieuses. Dans les immeubles collectifs, accès communs faciles) Pièces de réception dans les locaux comportant un certain nombre de pièces Faible développement des pièces, dégagements, entrées, etc. Paliers souvent communs Existence, en général, d une pièce de réception Dimensions réduites Logement souvent exigu Désengagements généralement sacrifiés dans les immeubles collectifs En général, absence de pièces de réception Locaux d hygiène Nombreux locaux d hygiène bien équipés En général, plusieurs salles d eau Salle de bains ou de douche ou d un cabinet de toilette avec eau courante Présence au minimum, d un cabinet de toilette avec eau courante Absence de locaux d hygiène sauf dans les immeubles récents Absence très fréquente de locaux d hygiène Équipements Eau Nombreux postes d eau courante intérieurs au local Un ou plusieurs postes d eau intérieurs En général, eau à l extérieur WC Un ou plusieurs éléments par local WC particulier, généralement intérieur WC particulier, parfois extérieur WC particulier, généralement extérieur Chauffage central Ascenseur Présence habituelle Présence habituelle Fréquent dans les immeubles anciens et habituel pour récents Absence Fréquente Exceptionnel dans les immeubles anciens et habituel pour récents Absence très fréquente Absence habituelle Absence habituelle de tout équipement, notamment de WC dans les immeubles anciens Présence habituelle dans les immeubles récents de plus de 4 étages Escalier de service Présence habituelle (surtout dans les immeubles anciens) Absence fréquente 35

36 Description des catégories Critères à considérer 1 ère CATÉGORIE GRAND LUXE 2 ème CATÉGORIE LUXE 3 ème CATÉGORIE TRES CONFORTABLE 4 ème CATÉGORIE CONFORTABLE 5 ème CATÉGORIE ASSEZ CONFORTABLE 6 ème CATÉGORIE ORDINAIRE 7 ème CATÉGORIE MEDIOCRE 8 ème CATÉGORIE TRES MEDIOCRE Caractère architectural de l immeuble Nettement somptueux Particulièrement soigné Belle apparence Sans caractère particulier Aspect délabré Qualité de la construction Excellente Matériaux de tout premier ordre ou d excellente qualité Parfaite habitabilité Très bonne Matériaux assurant une très bonne habitabilité Bonne Mais construction d une classe et d une qualité inférieures aux précédentes catégories Matériaux utilisés habituellement dans la région ; conditions d habitabilité normales mais une durée d existence limitée pour les immeubles récents Médiocre Construction économique matériaux bon marché présentant souvent certains vices Défectueuse Ne présente pas ou plus les caractères d habitabilité en raison de la nature des matériaux utilisés, de la vétusté, etc. Distribution du local Conception générale Pièces de réception Très large Conception Large conception Taille des diverses parties du local (largeur des baies supérieure à la normale. Dans les immeubles collectifs, accès et escaliers communs de larges dimensions) Présence obligatoire de pièces de réception spacieuses. Moins d ampleur que dans les catégories précédentes (les diverses parties du local restent cependant assez spacieuses. Dans les immeubles collectifs, accès communs faciles) Pièces de réception dans les locaux comportant un certain nombre de pièces Faible développement des pièces, dégagements, entrées, etc. Paliers souvent communs Existence, en général, d une pièce de réception Dimensions réduites Logement souvent exigu Désengagements généralement sacrifiés dans les immeubles collectifs En général, absence de pièces de réception Locaux d hygiène Nombreux locaux d hygiène bien équipés En général, plusieurs salles d eau Salle de bains ou de douche ou d un cabinet de toilette avec eau courante Présence au minimum, d un cabinet de toilette avec eau courante Absence de locaux d hygiène sauf dans les immeubles récents Absence très fréquente de locaux d hygiène Équipements Eau Nombreux postes d eau courante intérieurs au local Un ou plusieurs postes d eau intérieurs En général, eau à l extérieur WC Un ou plusieurs éléments par local WC particulier, généralement intérieur WC particulier, parfois extérieur WC particulier, généralement extérieur Chauffage central Ascenseur Présence habituelle Présence habituelle Fréquent dans les immeubles anciens et habituel pour récents Absence Fréquente Exceptionnel dans les immeubles anciens et habituel pour récents Absence très fréquente Absence habituelle Absence habituelle de tout équipement, notamment de WC dans les immeubles anciens Présence habituelle dans les immeubles récents de plus de 4 étages Escalier de service Présence habituelle (surtout dans les immeubles anciens) Absence fréquente 36

37 Description des catégories Critères à considérer 1 ère CATÉGORIE GRAND LUXE 2 ème CATÉGORIE LUXE 3 ème CATÉGORIE TRES CONFORTABLE 4 ème CATÉGORIE CONFORTABLE 5 ème CATÉGORIE ASSEZ CONFORTABLE 6 ème CATÉGORIE ORDINAIRE 7 ème CATÉGORIE MEDIOCRE 8 ème CATÉGORIE TRES MEDIOCRE Caractère architectural de l immeuble Nettement somptueux Particulièrement soigné Belle apparence Sans caractère particulier Aspect délabré Qualité de la construction Excellente Matériaux de tout premier ordre ou d excellente qualité Parfaite habitabilité Très bonne Matériaux assurant une très bonne habitabilité Bonne Mais construction d une classe et d une qualité inférieures aux précédentes catégories Matériaux utilisés habituellement dans la région ; conditions d habitabilité normales mais une durée d existence limitée pour les immeubles récents Médiocre Construction économique matériaux bon marché présentant souvent certains vices Défectueuse Ne présente pas ou plus les caractères d habitabilité en raison de la nature des matériaux utilisés, de la vétusté, etc. Distribution du local Conception générale Pièces de réception Très large Conception Large conception Taille des diverses parties du local (largeur des baies supérieure à la normale. Dans les immeubles collectifs, accès et escaliers communs de larges dimensions) Présence obligatoire de pièces de réception spacieuses. Moins d ampleur que dans les catégories précédentes (les diverses parties du local restent cependant assez spacieuses. Dans les immeubles collectifs, accès communs faciles) Pièces de réception dans les locaux comportant un certain nombre de pièces Faible développement des pièces, dégagements, entrées, etc. Paliers souvent communs Existence, en général, d une pièce de réception Dimensions réduites Logement souvent exigu Désengagements généralement sacrifiés dans les immeubles collectifs En général, absence de pièces de réception Locaux d hygiène Nombreux locaux d hygiène bien équipés En général, plusieurs salles d eau Salle de bains ou de douche ou d un cabinet de toilette avec eau courante Présence au minimum, d un cabinet de toilette avec eau courante Absence de locaux d hygiène sauf dans les immeubles récents Absence très fréquente de locaux d hygiène Équipements Eau Nombreux postes d eau courante intérieurs au local Un ou plusieurs postes d eau intérieurs En général, eau à l extérieur WC Un ou plusieurs éléments par local WC particulier, généralement intérieur WC particulier, parfois extérieur WC particulier, généralement extérieur Chauffage central Ascenseur Présence habituelle Présence habituelle Fréquent dans les immeubles anciens et habituel pour récents Absence Fréquente Exceptionnel dans les immeubles anciens et habituel pour récents Absence très fréquente Absence habituelle Absence habituelle de tout équipement, notamment de WC dans les immeubles anciens Présence habituelle dans les immeubles récents de plus de 4 étages Escalier de service Présence habituelle (surtout dans les immeubles anciens) Absence fréquente 37

38 Description des catégories Critères à considérer 1 ère CATÉGORIE GRAND LUXE 2 ème CATÉGORIE LUXE 3 ème CATÉGORIE TRES CONFORTABLE 4 ème CATÉGORIE CONFORTABLE 5 ème CATÉGORIE ASSEZ CONFORTABLE 6 ème CATÉGORIE ORDINAIRE 7 ème CATÉGORIE MEDIOCRE 8 ème CATÉGORIE TRES MEDIOCRE Caractère architectural de l immeuble Nettement somptueux Particulièrement soigné Belle apparence Sans caractère particulier Aspect délabré Qualité de la construction Excellente Matériaux de tout premier ordre ou d excellente qualité Parfaite habitabilité Très bonne Matériaux assurant une très bonne habitabilité Bonne Mais construction d une classe et d une qualité inférieures aux précédentes catégories Matériaux utilisés habituellement dans la région ; conditions d habitabilité normales mais une durée d existence limitée pour les immeubles récents Médiocre Construction économique matériaux bon marché présentant souvent certains vices Défectueuse Ne présente pas ou plus les caractères d habitabilité en raison de la nature des matériaux utilisés, de la vétusté, etc. Distribution du local Conception générale Pièces de réception Très large Conception Large conception Taille des diverses parties du local (largeur des baies supérieure à la normale. Dans les immeubles collectifs, accès et escaliers communs de larges dimensions) Présence obligatoire de pièces de réception spacieuses. Moins d ampleur que dans les catégories précédentes (les diverses parties du local restent cependant assez spacieuses. Dans les immeubles collectifs, accès communs faciles) Pièces de réception dans les locaux comportant un certain nombre de pièces Faible développement des pièces, dégagements, entrées, etc. Paliers souvent communs Existence, en général, d une pièce de réception Dimensions réduites Logement souvent exigu Désengagements généralement sacrifiés dans les immeubles collectifs En général, absence de pièces de réception Locaux d hygiène Nombreux locaux d hygiène bien équipés En général, plusieurs salles d eau Salle de bains ou de douche ou d un cabinet de toilette avec eau courante Présence au minimum, d un cabinet de toilette avec eau courante Absence de locaux d hygiène sauf dans les immeubles récents Absence très fréquente de locaux d hygiène Équipements Eau Nombreux postes d eau courante intérieurs au local Un ou plusieurs postes d eau intérieurs En général, eau à l extérieur WC Un ou plusieurs éléments par local WC particulier, généralement intérieur WC particulier, parfois extérieur WC particulier, généralement extérieur Chauffage central Ascenseur Présence habituelle Présence habituelle Fréquent dans les immeubles anciens et habituel pour récents Absence Fréquente Exceptionnel dans les immeubles anciens et habituel pour récents Absence très fréquente Absence habituelle Absence habituelle de tout équipement, notamment de WC dans les immeubles anciens Présence habituelle dans les immeubles récents de plus de 4 étages Escalier de service Présence habituelle (surtout dans les immeubles anciens) Absence fréquente 38

39 Focus sur la répartition des catégories Répartition des habitations par catégorie Maisons Appartements Code Définition Code Définition 1 Grand luxe 5 Assez confortable 2 Luxe 6 Ordinaire 3 Très Confortable 7 Médiocre 4 Confortable 8 Très médiocre Sources : fichiers fiscaux fonciers

40 Grille tarifaire des locaux d habitation Répartition des prix au m² par catégorie (usage habitation / / PV70 / VL 70) 3 3,66 4 3,81 5 3,95 4,12 6 3,66 3,93 7 2,87 3,48 8 1, Maisons Appartements 40

41 Coefficient d importance Catégories foncières 1 ère tranche : les 20 premiers m 2 Coefficient 2 ème tranche 3 ème tranche m 2 De 20 m 2 à : Coefficient suivant coefficient Maison individuelle 1 re catégorie 2 e catégorie 3 e catégorie 4 e catégorie 5 e catégorie 6 e catégorie 7 e catégorie 8 e catégorie 3 2,50 2,10 1,70 1,45 1,30 1,20 1, m m m m m 2 80 m 2 60 m 2 40 m 2 0,90 0,75 Locaux des immeubles collectifs 1 re catégorie 2 e catégorie 3 e catégorie 4 e catégorie 5 e catégorie 6 e catégorie 7 e catégorie 8 e catégorie 2,60 2,20 1,90 1,60 1,35 1,25 1,15 1, m m m m 2 90 m 2 70 m 2 50 m 2 30 m 2 0,90 0,75 41

42 Coefficient d importance Catégorie 20 m² 20 m² à Surface Reste Total 1 60 m² 100 m² 72 m² 132 m² 2 50 m² 100 m² 72 m² 122 m² 3 42 m² 100 m² 72 m² 114 m² 4 34 m² 100 m² 72 m² 106 m² 5 29 m² 100 m² 72 m² 101 m² 6 26 m² 80 m² 54 m² 15 m² 95 m² 7 24 m² 60 m² 36 m² 30 m² 90 m² 8 22 m² 40 m² 18 m² 45 m² 85 m² 42

43 Anomalie catégorielle Une famille avec 2 enfants vit dans une maison de 200 m² EPCI : Taux TF 7,65% Commune : Taux TF 17% Taux TH 9,64% Taux TH 17% Logement de 200 m² en catégorie 6 EPCI TF 172 Commune TF 382 TH 347 TH 611 Total 518 Total 993 Mais si cette habitation est fiscalement restée en l état 1970 Logement de 100 m² en catégorie 8 Commune EPCI TF 48 TF 108 TH 100 TH 172 Total 148 Total

44 L état 6034 NR P 16 Regard - Votre VL moyenne 44 44

45 L état 6034 NR 45

46 Coefficients de pondération 1 Echelle CATEGORIELLE Surface totale des pièces et annexes affectées à l habitation Qualité architecturale, qualité de construction, distribution, équipements Surface des dépendances (garages, caves, remises ) COEFFICIENTS de pondération 2 Degré d entretien Situation générale (avantages/inconvénients quartier, commune) Situation particulière (vue, exposition, bruit, etc ) Eléments de CONFORT 3 Eau courante, gaz, électricité, WC, baignoires, douches, lavabos, tout à l égout, chauffage centra 46

Coefficient")

47 Coefficients de pondération Coefficient situation générale: -0,10 à + 0,10 Correctif ascenseur : -0,15 à +0,05 Application correctif d ensemble ( de 4 coefficients) Coefficient situation particulière : -0,10 à + 0,10 Coefficient d entretien : 0,8 à 1,

48 Coefficients de pondération Coefficients de situation générale et particulière : Appréciation de la situation du local Situation excellente, offrant des avantages notoires sans inconvénients marquants Situation bonne, offrant des avantages notoires mais avec certains inconvénients Situation ordinaire, n offrant ni avantages, ni inconvénients, ou dont les uns et les autres se compensent Situation médiocre, présentant des inconvénients notoires mais avec quelques avantages Situation médiocre, présentant des inconvénients notoires sans avantages particuliers Coefficient + 0,10 + 0,05 0-0,05-0,10 48

49 Coefficients de pondération Coefficient d Entretien : Appréciation de l état d entretien Coefficient BON : Construction n ayant besoin d aucune réparation 1,20 ASSEZ BON : Construction n ayant besoin que de petites réparations 1,10 PASSABLE : Construction présentant, malgré un entretien régulier, des défauts permanents dus à la vétusté, sans que ceux-ci compromettent les conditions élémentaires d habitabilité MÉDIOCRE : Construction ayant besoin de réparations d une certaine importance, mais localisées 1 0,90 MAUVAIS : Construction ayant besoin de grosses réparations dans toutes ses parties 0,80 49

50 Eléments de confort 1 Echelle CATEGORIELLE Surface totale des pièces et annexes affectées à l habitation Qualité architecturale, qualité de construction, distribution, équipements Surface des dépendances (garages, caves, remises ) COEFFICIENTS de pondération 2 Degré d entretien Situation générale (avantages/inconvénients quartier, commune) Situation particulière (vue, exposition, bruit, etc ) 3 Eléments de CONFORT Eau courante, gaz, électricité, WC, baignoires, douches, lavabos, tout à l égout, chauffage centra 50

51 Eléments de confort 1970 Grange délabrée en catégorie 8 51

52 Eléments de confort Aujourd hui Présence eau courante, électricité : + 6 m² 5 pièces principales chauffées + salle de bains chauffée : + 12 m² 1 évier + 1 douche + 1 baignoire + 1 WC + 3 lavabos : + 24 m² 52

53 Eléments de confort Prise en compte des éléments de confort nouveaux absence de chauffage central : selon la commune, entre 30 et 60 % des bâtis concernés en moyenne : sous-évaluation des bases de 15 % 53

54 Impact des corrections catégorie 8 : 88 m² Anomalie catégorielle catégorie 4 : 106 m² 100 m² réel 5 pièces +SdB Surface : 132,50 m² Coefficients de pondération Situation particulière : 0 Situation générale : 0,05 Ascenseur : 0 Coefficient d entretien : 1,2 Eléments de confort Chauffage central : Eau + gaz + électricité: + 12 m² + 11 m² 1 baignoire 1 douche : 2 WC: + 9m² + 6 m² 100 m² réel Surface fiscale 170,50 m² 54

55 Les locaux vacants Un local déclaré vacant sort du champ de taxation à la TAXE D HABITATION - Situation au 1 er janvier de l année - Correspond à une situation ponctuelle liée au turn-over normal des occupants Condition de la vacance : Local + Local non + Vide de = habitable habité meubles Exonération TH 55

56 Exemple d impact pour Votre commune 56

57 Sommaire I - II - En quoi la CCID est elle un enjeu? Installer la C.C.I.D. III - Les rôles de la C.C.I.D. III.a Rappel sur la fiscalité III.b La validation de la liste 41 et optimisation IV - Préparer la C.C.I.D. IV - Animer la C.C.I.D. 57

58 Découvrir la liste 41 Le contenu Les différentes natures de modifications Les cas particuliers 58

59 La liste 41 HB 59

60 Codes natures et dépendances 60

61 Codes natures et dépendances 61

62 Liste 41 CBD 62

63 Codes natures et dépendances 63

64 Codes natures et dépendances 64

65 Liste 41 NB 65

66 Codes natures et dépendances 66

67 Codes natures et dépendances 67

68 Présence de l administration fiscale en CCID La présence de l administration fiscale est obligatoire : - pour les communes de plus de habitants, - en fonction des enjeux selon 2 critères relatifs aux évaluations : o variation du nombre de modifications d évaluations afin d apporter tous les compléments d informations nécessaires et utiles sur les raisons de cette variation, o Variation du montant total des valeurs locatives des locaux modifiés. Si le montant total des valeurs locatives des locaux modifiés varie de plus de 20% à la baisse ou à la hausse. Afin de permettre de présenter et de détailler les changements les plus importants ayant entrainé ces variations. - lors de la signature des procès verbaux d évaluation complémentaire, 68

69 Evaluation des locaux de référence Choix du local de comparaison pour chaque nouveau bâti évalué = catégories et tarifs CAT 3 CAT 5M 69

70 Anomalie dans le catalogue 70

71 Anomalie dans le catalogue 71

72 Anomalie dans le catalogue 72

73 Bon local type 73

74 Surveillance de «l évasion fiscale» Vérifie que toutes les constructions nouvelles ont bien été prises en compte par la DGFIP, ainsi que les rénovations constatées Ex : informe la DGFIP de l implantation d une nouvelle entreprise Commune du Sud - Est : 85 maisons individuelles non taxées 74

75 Sommaire I - II - En quoi la CCID est elle un enjeu? Installer la C.C.I.D. III - Les rôles de la C.C.I.D. III.a Rappel sur la fiscalité III.b La validation de la liste 41 et optimisation IV - Préparer la C.C.I.D. IV - Animer la C.C.I.D. 75

76 Préparer la C.C.I.D. Qui et pourquoi préparer? Services municipaux : Responsable CCID Urbanisme Finances Police municipale Pour : Organiser la réflexion à la CCID Préparer les éléments utiles à la décision 76

77 Préparer la C.C.I.D. Préparer la réunion 1) Faire le bilan de la CCID (N-1) : Évaluation des impacts de modification de la VL Vérification de la prise en compte des demandes de modifications (PV) 2) Préparer des nouveaux axes de travail pour les années à venir 3) Travailler la Liste 41 77

78 Préparer la C.C.I.D. Préparer l examen de la Liste 41 1) Analyser les évaluations nouvelles: Reprendre les permis de construire Vérifier le classement comparatif (sur la commune par secteur géographique) 2) Identifier les modifications d évaluation à soumettre à la décision des commissaires Enjeu financier = collectivité / contribuable Plus grande variation en VL individuelle Classement qui peut servir de référentiel sur le secteur Contentieux 3) Réorganisation de la liste 41 Par axe de décision Par secteur géographique 78

79 Préparer la C.C.I.D. Préparer des axes de réflexion annuels Procéder au diagnostic global de ses bases : Connaître son bâti et les habitudes de classement Identifier les axes de vérification 79

80 Les outils d aide à la décision Disposer des outils pour assurer l évaluation par comparaison : PV 70 Catalogues de locaux de références / locaux types Analyse du classement catégoriel pratiqué (monographie) 80

81 Les documents à votre disposition 81

82 Le PV 70 82

83 Le PV 70 83

84 Le PV 70 84

85 Le PV 70 85

86 Avis d imposition TH 86

87 Avis d imposition TF 87

88 1386 TH 88

89 1386 TH 89

90 1386 TH 90

91 1386 TH 91

92 1386 TF 92

93 Les outils d aide à la décision Disposer des outils pour consulter ces données: VISU/DGFIP SIG Outil d analyse de fiscalité 93

94 Données dématérialisées Portail de la Gestion Publique Plateforme HELIOS 94

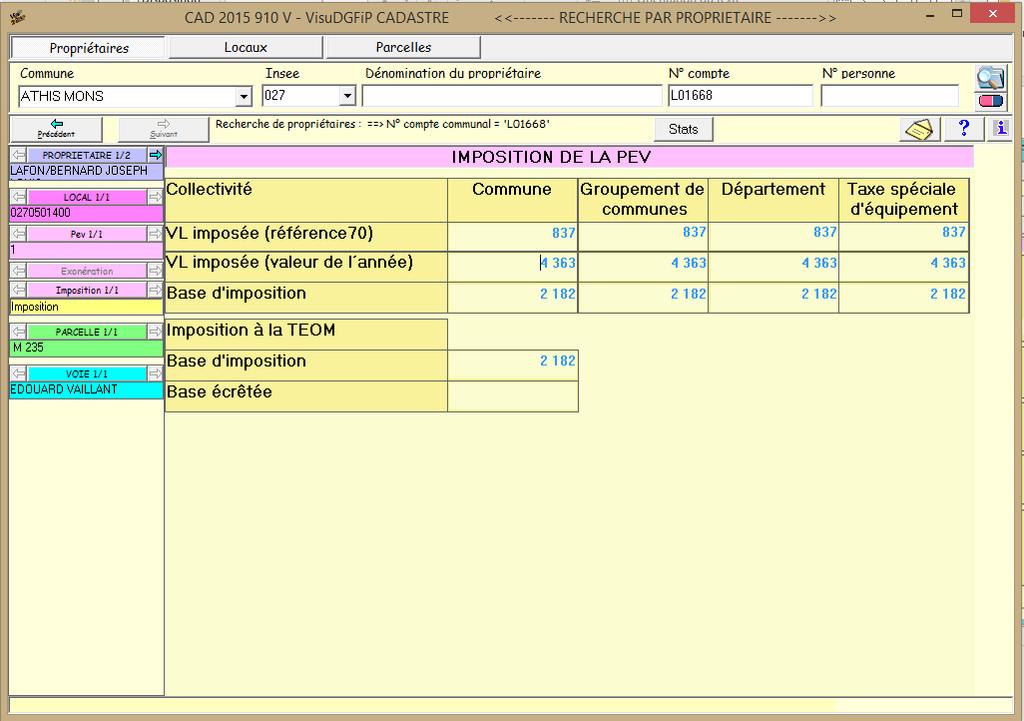

95 VISU/DGFIP 95

96 VISU/DGFIP Extrait d un article d un rôle TH 96

97 VISU/DGFIP Extrait d un article d un rôle TH 97

98 VISU/DGFIP Fiche local 98

99 VISU/DGFIP Impôts 99

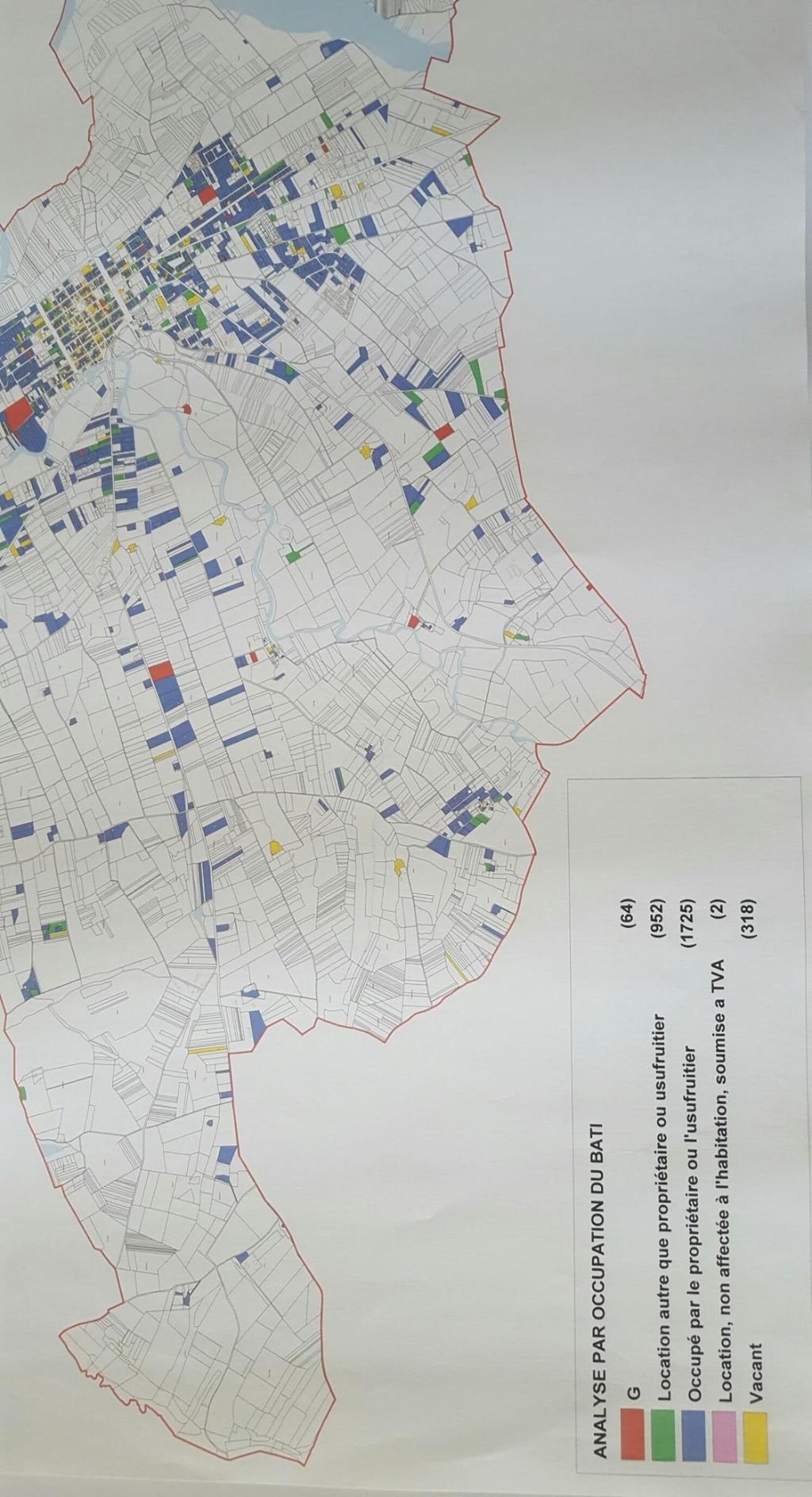

100 Données cartographiques S.I.G. En un clic sur un bâti vous disposez de l ensemble des informations cadastrales! Invariant : xxxx Catégorie : xxxx Adresse: xxxx Propriétaire : XXXX Surface: xxxx Eléments de confort : Coef : xx Conf:xx Pièces : xx Nombre: XX.. 100

101 Données cartographiques 101

102 Données cartographiques 102

103 Sommaire I - II - En quoi la CCID est elle un enjeu? Installer la C.C.I.D. III - Les rôles de la C.C.I.D. III.a Rappel sur la fiscalité III.b La validation de la liste 41 et optimisation IV - Préparer la C.C.I.D. IV - Animer la C.C.I.D. 103

104 Conduire la réunion Les principes: Une conduite différente en fonction de la présence des SF Possibilité de définir les éléments de conduite avec les SF (dirigée par le président) Animer sans prendre part à la décision (agents) En cas de rejet des SF = faire un réunion préparatoire 104

105 Conduire la réunion 1) Rappeler l objet et les enjeux de la CCID 2) Poser la démarche de la réunion 3) Faire le bilan de l année précédente (imager ce bilan) 4) Rappeler les éléments de lecture de la Liste 41 5) Présenter l organisation de la Liste 41 6) Attirer l attention sur les enjeux majeurs (poids) 7) Procéder à la compilation des demandes de modifications 8) Dégager les éléments de réflexion 105

106 Présenter et orchestrer les nouvelles actions Présenter le diagnostic permettant de dégager les axes Justifier les révisions: équité fiscale Interroger les SF sur des solutions Proposer l aide des commissaires Organiser le concours de ces derniers - réunions complémentaires - support de vérification 106

107 Lexique CET CFE CIID /C2ID CVAE DGCL DGFIP EPCI FPU LC LCI PV SF TA TF TFNB TFPB TH TP VL / VLC Contribution Economique Territoriale Cotisation Foncière des Entreprises Commission Intercommunale des Impôts Directs Cotisation sur la Valeur Ajoutée des Entreprises Direction Générale des Collectivités Locales Direction Générale des Finances Publiques Etablissements Publics de Coopération Intercommunale Fiscalité Professionnelle Unique Locaux Commerciaux Locaux Commerciaux et Industriels Procès-Verbaux Services Fiscaux Tribunal Administratif Taxe Foncière Taxe Foncière sur Les Propriétés Non Bâties Taxe foncière sur les Propriétés Bâties Taxe d'habitation Taxe Professionnelle Valeur Locative / Valeur Locative Cadastrale 107

108 Merci! Merci de votre attention 108

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE. Module «Elaborer le budget de sa commune Les fondamentaux»

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

TAXE D HABITATION ANNEXE 1 : TABLEAU SYNOPTIQUE DES INFORMATIONS UTILES A L ELABORATION DES ARRETES DE VERSEMENT DES ALLOCATIONS COMPENSATRICES 1 COMPENSATIONS VERSÉES AU TITRE DE L EXONÉRATION RÉFÉRENCE

TAXE D HABITATION ANNEXE 1 : TABLEAU SYNOPTIQUE DES INFORMATIONS UTILES A L ELABORATION DES ARRETES DE VERSEMENT DES ALLOCATIONS COMPENSATRICES 1 COMPENSATIONS VERSÉES AU TITRE DE L EXONÉRATION RÉFÉRENCE

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015 1 Annexe V SOMMAIRE 1. LES SIMULATIONS A 2015 REPOSENT SUR UN SCENARIO DE REFERENCE, ASSIS SUR LES HYPOTHESES JUGEES

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015 1 Annexe V SOMMAIRE 1. LES SIMULATIONS A 2015 REPOSENT SUR UN SCENARIO DE REFERENCE, ASSIS SUR LES HYPOTHESES JUGEES

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) -

(taux communal) -") - Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES SOMMAIRE I- AVANT-PROPOS I.1- LES TROIS MODES DE FINANCEMENT DU SERVICE PUBLIC D ÉLIMINATION

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES SOMMAIRE I- AVANT-PROPOS I.1- LES TROIS MODES DE FINANCEMENT DU SERVICE PUBLIC D ÉLIMINATION

La construction du budget communal. 25 avril 2015

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

Financer les travaux d adaptation des logements

1ère Journée de l accessibilité des bâtiments et de leurs abords Maison de l Artisanat Financer les travaux d adaptation des logements 1 1er journée de l accessibilité des bâtiments et de leurs abords

1ère Journée de l accessibilité des bâtiments et de leurs abords Maison de l Artisanat Financer les travaux d adaptation des logements 1 1er journée de l accessibilité des bâtiments et de leurs abords

PRESENTATION DES BUDGETS. Présentation de JC PEYRIN 1er adjoint en charge des Finances

PRESENTATION DES BUDGETS DE LA VILLE DE MEYLAN Présentation de JC PEYRIN 1er adjoint en charge des Finances Un budget construit sous le signe de fortes contraintes et en adéquation avec les réformes en

PRESENTATION DES BUDGETS DE LA VILLE DE MEYLAN Présentation de JC PEYRIN 1er adjoint en charge des Finances Un budget construit sous le signe de fortes contraintes et en adéquation avec les réformes en

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET)

") Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

Synthèse des dispositions relatives à la métropole du Grand Paris. Adoptées par l Assemblée nationale le 10 mars 2015

Synthèse des dispositions relatives à la métropole du Grand Paris Adoptées par l Assemblée nationale le 10 mars 2015 ARCHITECTURE INSTITUTIONNELLE Figurent en rouge les modifications votées par l Assemblée

Synthèse des dispositions relatives à la métropole du Grand Paris Adoptées par l Assemblée nationale le 10 mars 2015 ARCHITECTURE INSTITUTIONNELLE Figurent en rouge les modifications votées par l Assemblée

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

FICHE ROL DEPARTEMENT DU TARN RELEVE D OBSERVATION LOGEMENT (ROL) I:\ENVIR\CB\2008\HABITAT\guide as\fiche ROL.doc

I:\ENVIR\CB\2008\HABITAT\guide as\fiche ROL.doc") FICHE ROL DEPARTEMENT DU TARN RELEVE D OBSERVATION LOGEMENT (ROL) I:\ENVIR\CB\2008\HABITAT\guide as\fiche ROL.doc Le ROL est un document à usage des intervenants de terrain non techniciens du bâtiment.

FICHE ROL DEPARTEMENT DU TARN RELEVE D OBSERVATION LOGEMENT (ROL) I:\ENVIR\CB\2008\HABITAT\guide as\fiche ROL.doc Le ROL est un document à usage des intervenants de terrain non techniciens du bâtiment.

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DES COMMUNES

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

PROCES VERBAL DE CONSTAT DESCRIPTIF

PROCES VERBAL DE CONSTAT DESCRIPTIF L an DEUX MILLE QUINZE, et le DIX SEPT AVRIL A la requête de : Madame Valérie MAIK veuve RELIGA, Née le 28 novembre 1927 à OPALNICA, 105 Route de Cassel 59940 NEUF BERQUIN

PROCES VERBAL DE CONSTAT DESCRIPTIF L an DEUX MILLE QUINZE, et le DIX SEPT AVRIL A la requête de : Madame Valérie MAIK veuve RELIGA, Née le 28 novembre 1927 à OPALNICA, 105 Route de Cassel 59940 NEUF BERQUIN

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014!

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014! Christian Escallier Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01 43 06 08 10 Fax : 01 47 34 15 83 cescallier@cabinetmichelklopfer.fr

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014! Christian Escallier Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01 43 06 08 10 Fax : 01 47 34 15 83 cescallier@cabinetmichelklopfer.fr

Conseil municipal du 19 décembre 2013

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

COMMUNE DE DE SAINT-DENIS-D AUTHOU 1, rue Principale 28480 Saint-Denis-d Authou

COMMUNE DE DE SAINT-DENIS-D AUTHOU 1, rue Principale 28480 Saint-Denis-d Authou AMENAGEMENT D UN GITE RURAL Rue des Tilleuls 28480 Saint-Denis-d Authou DOSSIER DE DEMANDE DE PERMIS DE CONSTRUIRE MAÎTRISE

COMMUNE DE DE SAINT-DENIS-D AUTHOU 1, rue Principale 28480 Saint-Denis-d Authou AMENAGEMENT D UN GITE RURAL Rue des Tilleuls 28480 Saint-Denis-d Authou DOSSIER DE DEMANDE DE PERMIS DE CONSTRUIRE MAÎTRISE

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT Communication de M. Philippe Marini Rapporteur général I. LES DERNIERES DONNEES SUR LES DELOCALISATIONS

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT Communication de M. Philippe Marini Rapporteur général I. LES DERNIERES DONNEES SUR LES DELOCALISATIONS

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle Vos questions n 5, 15, 33 à 40 se verront apporter une réponse,

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle Vos questions n 5, 15, 33 à 40 se verront apporter une réponse,

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

ANALYSE FINANCIèRE. RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

Panorama financier 2 0 1 1

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

Mercredi 10 juin 2015 20h30-22h30

CONSEIL DE QUARTIER DU GUICHET Mercredi 10 juin 2015 20h30-22h30 ORDRE DU JOUR 1- Présentation du budget de la ville 2015 : serré et responsable. 2- Révision du Plan Local d Urbanisme : objectifs, cadre

CONSEIL DE QUARTIER DU GUICHET Mercredi 10 juin 2015 20h30-22h30 ORDRE DU JOUR 1- Présentation du budget de la ville 2015 : serré et responsable. 2- Révision du Plan Local d Urbanisme : objectifs, cadre

LE DEBAT D'ORIENTATION BUDGETAIRE 2011

LE DEBAT D'ORIENTATION BUDGETAIRE 2011 LA LOI DE FINANCES POUR 2011 LA LOI DE FINANCES POUR 2011 En milliards d'euros 2010 2011 Dépenses du budget général dont charges de la dette dont pensions dont dépenses

LE DEBAT D'ORIENTATION BUDGETAIRE 2011 LA LOI DE FINANCES POUR 2011 LA LOI DE FINANCES POUR 2011 En milliards d'euros 2010 2011 Dépenses du budget général dont charges de la dette dont pensions dont dépenses

L ANALYSE DU «PARC SOCIAL DE FAIT» PARISIEN EN 2003 : UNE ANALYSE TERRITORIALISÉE DES PROFILS D OCCUPATION DES PARCS ET DES QUARTIERS

ATELIER PARISIEN D URBANISME - 17, BD MORLAND 75004 PARIS TÉL : 01 42 71 28 14 FAX : 01 42 76 24 05 http://www.apur.org Observatoire de l'habitat de Paris L ANALYSE DU «PARC SOCIAL DE FAIT» PARISIEN EN

ATELIER PARISIEN D URBANISME - 17, BD MORLAND 75004 PARIS TÉL : 01 42 71 28 14 FAX : 01 42 76 24 05 http://www.apur.org Observatoire de l'habitat de Paris L ANALYSE DU «PARC SOCIAL DE FAIT» PARISIEN EN

#94 NEWS FISCALITÉ LOI DE FINANCES RECTIFICATIVE 2014. La LFR 2014 a procédé à certains ajustements techniques :

NEWS #94 FISCALITÉ JANVIER 2015 Les deuxième loi de Finances rectificative (LFR) pour 2014 et loi de Finances (LF) pour 2015 ont été publiées au Journal officiel du 30 décembre 2014. Nous présentons, dans

NEWS #94 FISCALITÉ JANVIER 2015 Les deuxième loi de Finances rectificative (LFR) pour 2014 et loi de Finances (LF) pour 2015 ont été publiées au Journal officiel du 30 décembre 2014. Nous présentons, dans

EXCLUSIVITE 17 rue Levert - 75020 PARIS Appartement / Loft 4/5 pièces 157 m2 au sol (144 m2 Loi Carrez) Description

Description") Description Jourdain (Ligne 11 - Mairie des Lilas / Chatelet), au calme, dans une copropriété de 3 lots, autour d une grande cour / jardin partiellement pavée, un peu à la façon d un petit hameau : aux

Description Jourdain (Ligne 11 - Mairie des Lilas / Chatelet), au calme, dans une copropriété de 3 lots, autour d une grande cour / jardin partiellement pavée, un peu à la façon d un petit hameau : aux

L EXONÉRATION ou LA DISPENSE de déclaration : Aucune formalité déclarative requise

TABLEAU RÉCAPITULATIF : QUELLE DÉCLARATION POUR QUEL FICHIER? Edition septembre 2009 L EXONÉRATION ou LA DISPENSE de déclaration : Aucune formalité déclarative requise Texte de référence Information et

TABLEAU RÉCAPITULATIF : QUELLE DÉCLARATION POUR QUEL FICHIER? Edition septembre 2009 L EXONÉRATION ou LA DISPENSE de déclaration : Aucune formalité déclarative requise Texte de référence Information et

Assistance à maîtrise d ouvrage renforcée dans le cadre de la perte d autonomie et du maintien à domicile. www.pact-habitat.org

Assistance à maîtrise d ouvrage renforcée dans le cadre de la perte d autonomie et du maintien à domicile 1 LES CHAMPS D INTERVENTION DU PACT DE L YONNE L appui à la réhabilitation et à l adaptation du

Assistance à maîtrise d ouvrage renforcée dans le cadre de la perte d autonomie et du maintien à domicile 1 LES CHAMPS D INTERVENTION DU PACT DE L YONNE L appui à la réhabilitation et à l adaptation du

COMPTE - RENDU DU CONSEIL MUNICIPAL DU 8 MARS 2012

COMPTE - RENDU DU CONSEIL MUNICIPAL DU 8 MARS 2012 Etaient présents : Mrs BLEVIN Pierre ; BONNET Claude ; GODERE Yannick ; MOUE Philippe ; MORICEAU Bertrand ; QUELVEN Jacques ; SEITZ Alfred ; SUISSE Michel

COMPTE - RENDU DU CONSEIL MUNICIPAL DU 8 MARS 2012 Etaient présents : Mrs BLEVIN Pierre ; BONNET Claude ; GODERE Yannick ; MOUE Philippe ; MORICEAU Bertrand ; QUELVEN Jacques ; SEITZ Alfred ; SUISSE Michel

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010 PRESENTS : M. X. MADELAINE, Maire ; L.AUGUSTE, L.PARDOEN, E.DELAUNAY, R.FOLTETE, B.LEDRU, P.GOUPIL, C.LECHARPENTIER, B.NUYTEN, N.DUPUIS,

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010 PRESENTS : M. X. MADELAINE, Maire ; L.AUGUSTE, L.PARDOEN, E.DELAUNAY, R.FOLTETE, B.LEDRU, P.GOUPIL, C.LECHARPENTIER, B.NUYTEN, N.DUPUIS,

Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la solidarité

www.ades-grenoble.org www.lesverts38.org www.alternatifs.org/38 Conférence de presse du mercredi 10 décembre 2008 Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la

www.ades-grenoble.org www.lesverts38.org www.alternatifs.org/38 Conférence de presse du mercredi 10 décembre 2008 Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014. Salle Jean MARION

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014 Salle Jean MARION Chasse-sur-Rhône 2014-2020 Claude BOSIO Maire de Chasse-sur-Rhône Vice-président de ViennAgglo VILLE DE CHASSE-SUR-RHONE

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014 Salle Jean MARION Chasse-sur-Rhône 2014-2020 Claude BOSIO Maire de Chasse-sur-Rhône Vice-président de ViennAgglo VILLE DE CHASSE-SUR-RHONE

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

VILLE DE BAYONNE RESTAURATION DES IMMEUBLES EN CENTRE ANCIEN Secteur Sauvegardé, Zone patrimoniale de St Esprit

VILLE DE BAYONNE RESTAURATION DES IMMEUBLES EN CENTRE ANCIEN Secteur Sauvegardé, Zone patrimoniale de St Esprit REGLEMENT D ATTRIBUTION DE SUBVENTIONS COMMUNALES Afin de préserver et mettre en valeur le

VILLE DE BAYONNE RESTAURATION DES IMMEUBLES EN CENTRE ANCIEN Secteur Sauvegardé, Zone patrimoniale de St Esprit REGLEMENT D ATTRIBUTION DE SUBVENTIONS COMMUNALES Afin de préserver et mettre en valeur le

conseil municipal L équipement des écoles en numérique va se poursuivre pendant tout le mandat.

conseil municipal L équipement des écoles en numérique va se poursuivre pendant tout le mandat. Les enfants des écoles vont régulièrement rencontrer les résidents des logements-foyers. PoitiersMag page

conseil municipal L équipement des écoles en numérique va se poursuivre pendant tout le mandat. Les enfants des écoles vont régulièrement rencontrer les résidents des logements-foyers. PoitiersMag page

Regard financier sur les petites villes (3 000 à 20 000 habitants) Juin 2014

Juin 2014") ( 20 000 habitants) Juin 2014 Sommaire Les petites en France 3 Les volumes d intervention 4 Les principales ressources courantes 5-6 L épargne brute 7 Les dépenses d investissement 8 L encours de dette

( 20 000 habitants) Juin 2014 Sommaire Les petites en France 3 Les volumes d intervention 4 Les principales ressources courantes 5-6 L épargne brute 7 Les dépenses d investissement 8 L encours de dette

Intervenant : Séverin Poutrel, BURGEAP

Capacités d accueil, aménagements commerciaux, mutabilité foncière : des outils concrets pour construire un SCOT intégrant les vulnérabilités énergétiques et climatique Intervenant : Séverin Poutrel, BURGEAP

Capacités d accueil, aménagements commerciaux, mutabilité foncière : des outils concrets pour construire un SCOT intégrant les vulnérabilités énergétiques et climatique Intervenant : Séverin Poutrel, BURGEAP

CLASSEMENT - NOTE DE CLARIFICATION -

CLASSEMENT DES VILLAGES DE VACANCES - NOTE DE CLARIFICATION - (REVISION 1) Objet Le présent document a pour objet d apporter des clarifications sur les exigences ou méthodologies d évaluation des critères

CLASSEMENT DES VILLAGES DE VACANCES - NOTE DE CLARIFICATION - (REVISION 1) Objet Le présent document a pour objet d apporter des clarifications sur les exigences ou méthodologies d évaluation des critères

Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer ce qui est comparable.

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Arrêté du XXXX. relatif au contenu et aux modalités de réalisation d un audit énergétique NOR :

RÉPUBLIQUE FRANÇAISE Ministère de l'écologie, du développement durable, des transports et du logement Arrêté du XXXX relatif au contenu et aux modalités de réalisation d un audit énergétique NOR : La ministre

RÉPUBLIQUE FRANÇAISE Ministère de l'écologie, du développement durable, des transports et du logement Arrêté du XXXX relatif au contenu et aux modalités de réalisation d un audit énergétique NOR : La ministre

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

FINANCES COMMUNALES DEPENSES DE FONCTIONNEMENT

FINANCES COMMUNALES Dans un souci de compréhension et d explication accessible par tous, voici les différents grands comptes utilisés par les collectivités territoriales et donc par notre commune. DEPENSES

FINANCES COMMUNALES Dans un souci de compréhension et d explication accessible par tous, voici les différents grands comptes utilisés par les collectivités territoriales et donc par notre commune. DEPENSES

CONTRAT DE VILLE DE NOUVELLE GENERATION

Direction de la ville et de la cohésion urbaine CONTRATT DE VILLE DE NOUVELLE GENERATION Proposition d architecture Novembre 2014 Les contrats de ville de nouvelle génération qui succèderont, à compter

Direction de la ville et de la cohésion urbaine CONTRATT DE VILLE DE NOUVELLE GENERATION Proposition d architecture Novembre 2014 Les contrats de ville de nouvelle génération qui succèderont, à compter

Prospective financière Saint-Etienne Métropole 2011 2014. Dossier de presse Conseil de Communauté Jeudi 24 juin 2010

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Ce chiffre impactera naturellement les cases de la ligne 470 (même page).

.") Déclaration annuelle des revenus : déduction des intérêts d emprunt I. Dates de déclaration des revenus La date limite de dépôt de la déclaration papier est fixée au lundi 27 mai 2013 à minuit. Les usagers

Déclaration annuelle des revenus : déduction des intérêts d emprunt I. Dates de déclaration des revenus La date limite de dépôt de la déclaration papier est fixée au lundi 27 mai 2013 à minuit. Les usagers

Conventionnement. Madame, Monsieur,

DELEGATION... Conventionnement N de convention : hhhhhhhhhhhhhhhhhhhh la présente convention a été validée par l Anah le hh hh hhhh Signature N 12 808*05 Réservé à l Anah CONVENTION À LOYER SOCIAL OU TRÈS

DELEGATION... Conventionnement N de convention : hhhhhhhhhhhhhhhhhhhh la présente convention a été validée par l Anah le hh hh hhhh Signature N 12 808*05 Réservé à l Anah CONVENTION À LOYER SOCIAL OU TRÈS

Opération Programmée d Amélioration de l Habitat 2009-2012

Opération Programmée d Amélioration de l Habitat 2009-2012 ECONOMIES D ENERGIE PERSONNES AGEES ENERGIES RENOUVELABLES MAINTIEN A DOMICILE ADAPTATION INSALUBRITE HANDICAP LOYERS MODERES LOCATION CHARGES

Opération Programmée d Amélioration de l Habitat 2009-2012 ECONOMIES D ENERGIE PERSONNES AGEES ENERGIES RENOUVELABLES MAINTIEN A DOMICILE ADAPTATION INSALUBRITE HANDICAP LOYERS MODERES LOCATION CHARGES

Entourée d un beau parc arboré, avec piscine, en campagne avec vue dégagée, à 10 minutes d Eymet

Entourée d un beau parc arboré, avec piscine, en campagne avec vue dégagée, à 10 minutes d Eymet Prix : 369 000 F.A.I. Surface habitable : 213 M² Nbre de chambres : 5 Nbre de sdb : 3 Taxe Foncière : 996

Entourée d un beau parc arboré, avec piscine, en campagne avec vue dégagée, à 10 minutes d Eymet Prix : 369 000 F.A.I. Surface habitable : 213 M² Nbre de chambres : 5 Nbre de sdb : 3 Taxe Foncière : 996

PROCES VERBAL D ÉTAT DES LIEUX DÉTAILLÉ D ENTRÉE / DE SORTIE* relatif à un bail de résidence

PROCES VERBAL D ÉTAT DES LIEUX DÉTAILLÉ D ENTRÉE / DE SORTIE* * Cocher la case adéquate relatif à un bail de résidence Éditeur responsable : L atelier des droits sociaux Asbl Rue de la Rouge, 4 1000 Bruxelles

PROCES VERBAL D ÉTAT DES LIEUX DÉTAILLÉ D ENTRÉE / DE SORTIE* * Cocher la case adéquate relatif à un bail de résidence Éditeur responsable : L atelier des droits sociaux Asbl Rue de la Rouge, 4 1000 Bruxelles

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

En premier lieu, trois mesures, importantes et symboliques, ont tendance à grignoter le pouvoir fiscal des élus locaux :

février 2006 Département Finances Mission Intercommunalité et Territoires AR/MC/CG/NL/AH/MR LES DISPOSITIONS AYANT DES CONSEQUENCES SUR LES COMMUNES, LES EPCI ET LEURS CONTRIBUABLES, ISSUES DE : - LA LOI

février 2006 Département Finances Mission Intercommunalité et Territoires AR/MC/CG/NL/AH/MR LES DISPOSITIONS AYANT DES CONSEQUENCES SUR LES COMMUNES, LES EPCI ET LEURS CONTRIBUABLES, ISSUES DE : - LA LOI

accessibilité des maisons individuelles neuves

accessibilité des maisons individuelles neuves Conseil d Architecture, d urbanisme et de l environnement du Gard 2012 Depuis la loi de Février 2005, toutes les constructions neuves de type logement individuel

accessibilité des maisons individuelles neuves Conseil d Architecture, d urbanisme et de l environnement du Gard 2012 Depuis la loi de Février 2005, toutes les constructions neuves de type logement individuel

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION 1 PRESENTATION Le présent document a été réalisé par le Cabinet Michel Klopfer, conseil indépendant dont le capital appartient

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION 1 PRESENTATION Le présent document a été réalisé par le Cabinet Michel Klopfer, conseil indépendant dont le capital appartient

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

DEBAT D ORIENTATIONS BUDGETAIRES 2014

DEBAT D ORIENTATIONS BUDGETAIRES 2014 Ville d EVRON (53600) Conseil Municipal du 19 décembre 2013 Texte règlementaire L article L 2312-1 du Code Général des Collectivités Territoriales prévoit l organisation

DEBAT D ORIENTATIONS BUDGETAIRES 2014 Ville d EVRON (53600) Conseil Municipal du 19 décembre 2013 Texte règlementaire L article L 2312-1 du Code Général des Collectivités Territoriales prévoit l organisation

PIG Programme d Intérêt Général Communauté de Communes Les Hauts du Lyonnais. Réunion Publique du 27/06/2013

PIG Programme d Intérêt Général Communauté de Communes Les Hauts du Lyonnais Réunion Publique du 27/06/2013 1 Sa durée est de 3 ans de Juin 2013 à Mai 2016. Le périmètre de l opération concerne les 10

PIG Programme d Intérêt Général Communauté de Communes Les Hauts du Lyonnais Réunion Publique du 27/06/2013 1 Sa durée est de 3 ans de Juin 2013 à Mai 2016. Le périmètre de l opération concerne les 10

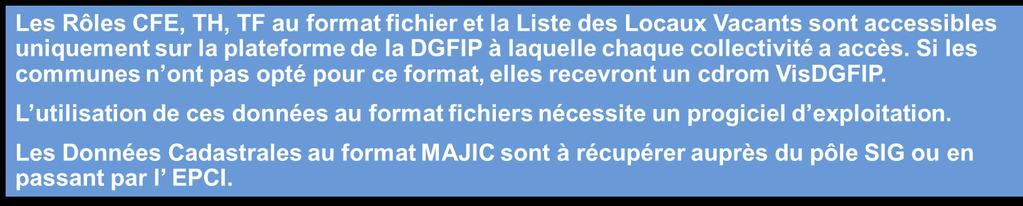

La DGFiP et les collectivités locales : nouvelles prestations fiscales et financières et modernisation

La DGFiP et les collectivités locales : nouvelles prestations fiscales et financières et modernisation Sommaire Avant propos p 4 1. Un service enrichi en matière de conseil fiscal et financier La mise

La DGFiP et les collectivités locales : nouvelles prestations fiscales et financières et modernisation Sommaire Avant propos p 4 1. Un service enrichi en matière de conseil fiscal et financier La mise

«Quel régime juridique et fiscal pour mon hébergement» Quel régime juridique et fiscal pour mon hébergement?... 2

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

GUIDE PRATIQUE SUCCESSION

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et intercommunalités 2013-2014 2013 : statu quo sur les équilibres financiers avant de nouveaux défis à relever L année 2013 conclut un mandat

Territoires et Finances Étude sur les finances des communes et intercommunalités 2013-2014 2013 : statu quo sur les équilibres financiers avant de nouveaux défis à relever L année 2013 conclut un mandat

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés. Septembre 2014

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

PROCES VERBAL DE DESCRIPTION

SELARL SICARD MORIN Huissiers de Justice Associés près le Tribunal de Grande Instance de SAINTES 15-17, Faubourg Taillebourg BP. 14 17412 SAINT JEAN D ANGELY Tél : 05 46 32 04 98 Fax : 05 46 32 11 28 PROCES

SELARL SICARD MORIN Huissiers de Justice Associés près le Tribunal de Grande Instance de SAINTES 15-17, Faubourg Taillebourg BP. 14 17412 SAINT JEAN D ANGELY Tél : 05 46 32 04 98 Fax : 05 46 32 11 28 PROCES

lecture du budget communal

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

GROUPE DE PAROLE SUR L HYGIENE ET LA PRESENTATION

GROUPE DE PAROLE SUR L HYGIENE ET LA PRESENTATION Programme d éducation et de motivation à l hygiène pour les patients en psychiatrie Cécile GABRIEL-BORDENAVE C.H. St Egrève (38) Problèmes d hygiène corporelle

GROUPE DE PAROLE SUR L HYGIENE ET LA PRESENTATION Programme d éducation et de motivation à l hygiène pour les patients en psychiatrie Cécile GABRIEL-BORDENAVE C.H. St Egrève (38) Problèmes d hygiène corporelle

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

HABITER MIEUX DANS LE GRAND NANCY juin 2011 ~ juin 2014

Programme d Intérêt Général HABITER MIEUX DANS LE GRAND NANCY juin 2011 ~ juin 2014 LANEUVEVILLE-DEVANT-NANCY SOMMAIRE Qu est-ce que le Programme d Intérêt Général Habiter Mieux? Enjeux et objectifs Présentation

Programme d Intérêt Général HABITER MIEUX DANS LE GRAND NANCY juin 2011 ~ juin 2014 LANEUVEVILLE-DEVANT-NANCY SOMMAIRE Qu est-ce que le Programme d Intérêt Général Habiter Mieux? Enjeux et objectifs Présentation

PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES COMMUNAUTÉ DE COMMUNES

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

Sommaire. Sommaire. 1. Mon établissement 1.1 Pourquoi rendre mon établissement accessible? 1.2 Formation et sensibilisation du personnel

Sommaire Sommaire 1. Mon établissement 1.1 Pourquoi rendre mon établissement accessible? 1.2 Formation et sensibilisation du personnel 2. La réglementation 2.1 Quelles sont mes obligations en tant qu hôtelier?

Sommaire Sommaire 1. Mon établissement 1.1 Pourquoi rendre mon établissement accessible? 1.2 Formation et sensibilisation du personnel 2. La réglementation 2.1 Quelles sont mes obligations en tant qu hôtelier?

Les travaux subventionnables par l Anah LA LISTE ÉTABLIE AU 1 ER JANVIER 2009. Document d information non contractuel

Les travaux subventionnables par l Anah LA LISTE ÉTABLIE AU 1 ER JANVIER 2009 Document d information non contractuel L Anah, Agence nationale de l habitat, attribue des aides financières aux propriétaires

Les travaux subventionnables par l Anah LA LISTE ÉTABLIE AU 1 ER JANVIER 2009 Document d information non contractuel L Anah, Agence nationale de l habitat, attribue des aides financières aux propriétaires

DOSSIER D INFORMATIONS

49, rue du Portail Magnanen, 84000 AVIGNON Tel : 04.90.86.23.84, Fax : 04.90.86.09.24 E-mail : contact@saga-cordeliers.fr www.saga-cordeliers.fr DOSSIER D INFORMATIONS INSCRIPTION / RESERVATION Chère Madame,

49, rue du Portail Magnanen, 84000 AVIGNON Tel : 04.90.86.23.84, Fax : 04.90.86.09.24 E-mail : contact@saga-cordeliers.fr www.saga-cordeliers.fr DOSSIER D INFORMATIONS INSCRIPTION / RESERVATION Chère Madame,

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Expertise vénale Expertise d'un bâtiment existant avant et après travaux

Gudrun Xpert - sa Avenue des Arts 50 BE - 1000 Bruxelles tel. 02/515 12 40 98947-07 /VEN Client Mevr Kathleen Van Limburg Vredestraat 25 BE - 1080 Brussel Avenue des arts 50 Belgique - 1000 Bruxelles 11/123.45.67

Gudrun Xpert - sa Avenue des Arts 50 BE - 1000 Bruxelles tel. 02/515 12 40 98947-07 /VEN Client Mevr Kathleen Van Limburg Vredestraat 25 BE - 1080 Brussel Avenue des arts 50 Belgique - 1000 Bruxelles 11/123.45.67

SERVICE PATRIMOINE CONSULTATION POUR DEMANDE DE DEVIS

SERVICE PATRIMOINE CONSULTATION POUR DEMANDE DE DEVIS CAHIER DES CHARGES RELATIF A UN AUDIT DE PERFORMANCE ENERGETIQUE DE L'INSTITUT FRANÇAIS DE MECANIQUE AVANCEE Date limite d envoi de l'offre : 30 avril

SERVICE PATRIMOINE CONSULTATION POUR DEMANDE DE DEVIS CAHIER DES CHARGES RELATIF A UN AUDIT DE PERFORMANCE ENERGETIQUE DE L'INSTITUT FRANÇAIS DE MECANIQUE AVANCEE Date limite d envoi de l'offre : 30 avril

Débat d Orientation Budgétaire 2013

Débat d Orientation Budgétaire 2013 Rappel Les échanges de ce débat d orientation budgétaire permettront de préciser les grands axes du budget 2013 en préparation qui sera soumis au vote lors de la présentation

Débat d Orientation Budgétaire 2013 Rappel Les échanges de ce débat d orientation budgétaire permettront de préciser les grands axes du budget 2013 en préparation qui sera soumis au vote lors de la présentation

ASSEMBLÉE NATIONALE 3 novembre 2014 AMENDEMENT

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes