FORMATION Préparer et Animer la Commission Communale des Impôts Directs. Colmar le 24 février Mathieu BERAUD

|

|

|

- Marie-Anne Joly

- il y a 6 ans

- Total affichages :

Transcription

1 FORMATION Préparer et Animer la Commission Communale des Impôts Directs Colmar le 24 février 2016 Mathieu BERAUD 1

2 SOMMAIRE : Contexte : En quoi la CCID est elle un enjeu? I Installer la C.C.I.D. II Former les membres de la C.C.I.D. III Préparer une C.C.I.D. IV Animer une C.C.I.D. 2

3 Contexte, En quoi la CCID est elle un enjeu? 3

4 Contexte Derrière la CCID la fiscalité locale? Composition des recettes de fonctionnement des communes en 2013 Impôts locaux Autres impôts et taxes 41% DGF Autres concours financiers de l'etat Légende Impôts locaux 41% Autres impôts et taxes 7% DGF 21% Autres concours financiers de l'etat 4% Autres recettes de fonctionnement 27% Autres recettes de fonctionnement 4 Sources : 4

5 Contexte Des enjeux renforcés suite à la réforme fiscale Redistribution complexe du panier fiscal Augmentation du poids de la fiscalité ménage Diminution du dynamisme de la fiscalité 5

6 Contexte Les impôts locaux : des impôts de répartition L État calcule l assiette de la fiscalité locale et notifie à la commune les bases fiscales La commune & l EPCI décident de leur politique fiscale : Pour assurer leur équilibre budgétaire Pour dégager des marges d action (au delà de l équilibre pour le financement de projets)

7 7

8 Contexte Des enjeux renforcés suite à la réforme fiscale La nouvelle donne de la réforme fiscale : partage des ressources issues de la TH = partage du pouvoir fiscal (TH) Tant en matière de taux que de règles (abattements ) Risque d une augmentation de la pression par le taux Nécessité de s engager dans des démarches de pactes financiers et fiscaux à l échelle du bloc communal Nécessité de maitriser les bases fiscales: CCID/CIID 8

9 Contexte Fiscalité Locale: Les grands principes 4 taxes dont 3 assises sur le patrimoine CVAE TH Taxe sur la valeur ajoutée produite dans le local répartie en partie sur la VLC TF & TFNB CFE TEOM Base commune d évaluation : la Valeur Locative Cadastrale (VLC) 9

10 Contexte De la VLC aux bases fiscales Valeur locative Réductions VL 50 % (bâti) et/ou - 20% (non bâti) Réduction VL : 0 ou 30 % Base brute Taxe foncière Base brute Taxe Habitation 1) Exonérations de droit ou facultatives Base brute C.F.E. Exonérations de droit ou facultatives 2) Abattements obligatoires ou facultatifs Exonérations de droit ou facultatives Base nette TF - TFNB Base nette TH Base nette CFE 3) Plafonnement sur le revenu 10

11 Bases ménages locaux d habitation Valeur locative cadastrale : définition Loyer annuel théorique qu aurait produit l immeuble s il était loué dans les conditions normales d un marché équilibré et concurrentiel, évalué à partir des caractères physiques des biens. critères définis en 1970, jamais révisés, des évaluations jamais révisées (seulement actualisées : coefficient de revalorisation forfaitaire annuel) Un classement «par comparaison», selon des règles inchangées depuis 1970 des écarts de bases importants. 11

12 BASES MENAGES Valeur locative cadastrale des écarts de bases importants. Communes VL moyenne département Mini Maxi Coef. Mini Maxi Coef. Extrêmes Nationaux (52) 5400 (78) 2,89 Statistiques ECOFINANCE Bon fonctionnement de la CCID : gage de cohérence et d équité 12

13 BASES MENAGES VLC des communes Formation CCID du INSEE COMMUNE Population VLC VL Dép VL Str. Régio VL Str. Natio Loyer Annuel Moyen départemental m² ,7 Loyer Mensuel Moyen départemental m² 696 VLC 70 ( 2013) BARTENHEIM BELLEMAGNY BENNWIHR BERNWILLER BETTENDORF BISCHWIHR BITSCHWILLER LES THANN BLODELSHEIM BOLLWILLER BOURBACH LE BAS COLMAR DIEFMATTEN DIETWILLER HABSHEIM HECKEN HIRTZFELDEN HUNDSBACH HUSSEREN WESSERLING JUNGHOLTZ LAPOUTROIE LAUTENBACH Le Haut Soultzbach MASEVAUX MOLLAU MONTREUX JEUNE Porte du Ried RAEDERSDORF RODEREN ROUFFACH RUSTENHART SAUSHEIM SOPPE LE BAS STEINBRUNN LE HAUT UFFHEIM WIHR AU VAL WILLER SUR THUR ZAESSINGUE Strate identique VLM la plus faible VLM la plus importante 13

14 I Installer la CCID 14

15 Installer la CCID Sensibiliser les commissaires Composition de la CCID Comment ont-ils été choisis? Conditions d éligibilité Détail compo 15

16 Installer la CCID Sensibiliser les commissaires A quoi sert la fiscalité locale? Exemple : sur 100 euros d'impôts locaux collectés entretien bâtiments communaux (biblothèque, cantine, école, mairie,,,) + entretien voies publiques et éclairages subventions aux écoles et aux CCAS subventions aux associations et au SDIS (caserne des pompiers) manifestations culturelles et sportives fournitures (écoles, bibliothèque,,,) 16

17 Installer la CCID Sensibiliser les commissaires La CCID = organe de la Commune pour la mise à jour des bases Propriétaires (Déclarations) H1 IL CDI Conservation hypothèques (mutation) Géomètre (contrôles) Commune Liste 41 CCID Signalements Participation Propositions Validation Rôle CDI : modification et émission du rôle 17

18 Installer la CCID Sensibiliser les commissaires La CCID, partenaire des SF pour l équité fiscale?? 2 Transmission de l information CDI : Évaluation 3 1 Collecte et analyse de l information sur le bâti 4 Liste 41 18

19 CCID Définition et rôle Articles 1650 & suivants du code général des impôts La CCID a un rôle essentiellement consultatif : d'une part, elle donne son avis sur les valeurs locatives des immeubles bâtis et non bâtis qui lui sont soumises, d'autre part, elle transmet à l'administration fiscale toutes les informations qu'elle juge utiles relativement à la matière imposable dans la commune Elle assure la cohérence de l évaluation pour une meilleure approche du tissu bâti de la commune. La CIID dispose d un rôle similaire au titre des locaux économiques : a pour effet de réduire la compétence des CCID instauration devenue obligatoire pour les EPCI à FPU depuis 2012 pour faire face à la révision des VL 19

20 CONVENTION DE PARTENARIAT entre: Le ministère des finances publiques et des comptes publics et Les associations représentatives des élus locaux, des collectivités locales et leurs groupements. 18 NOV 2014 Morceaux choisis 20

21 Installer la CCID Sensibiliser les commissaires La CCID : au cœur de l évaluation fiscale (dans les faits) Nouvelles évaluations Définitions des Règles Corrections évaluations Contestation des évaluations Recensement des impositions. 21

22 Installer la CCID Préciser les règles de fonctionnement La commission communale des impôts : Doit se réunir au moins une fois par an, pour adopter la révision des VL. Peut initier ou suivre différents travaux (plusieurs réunions). Est convoquée par le maire. Les travaux sont suivis par le département des impôts foncier (service du cadastre), au sein de la DGFiP. L administration n est pas toujours représentée à la réunion 22

23 Installer la CCID Définir les moyens à disposition La CCID peut se faire assister par des personnes ressources agents municipaux (urbanisme, îlotiers ) auditeurs externes La CCID peut disposer d outils d accompagnement à la décision : PV 70 Catalogue locaux de référence Monographie des classements catégoriels sur le territoire Cartographie de classement Autres /PC. 23

24 II. - Former les membres de la CCID 24

25 Former les membres de la CCID Pourquoi former les Commissaires? Nécessaire = choisis dans la société civile Matière Complexe Appréhender les enjeux 25

26 Extrait abonnement REGARDS ECOFINANCE P5/28

27 Former les membres de la CCID Contenu de la Formation Historique Distinguer les taxes Savoir décrypter l avis d imposition TH et TF Connaître le calcul de la VL Maîtriser les outils de la CCID 27

28 Contexte Distinguer les taxes LES 4 TAXES LOCALES : TAXE FONCIERE SUR LES PROPRIETES BATIES TAXE FONCIERE SUR LES PROPRIETES NON BATIES TAXE D HABITATION CFE CET CVAE Les champs d application Bâtiments ainsi qu installations et terrains assimilés Terrains Logements Immeubles affectés à une activité professionnelle non salariée Valeur Ajoutée activité professionnelle Les personnes imposables Propriétaire ou usufruitier de l immeuble Occupants du logement Contribuable qui exerce l activité imposée Contribuable qui exerce l activité imposée Base brute d imposition 50% de la valeur locative cadastrale) 80% de la valeur locative cadastrale 100% de la valeur locative cadastrale Valeur locative cadastrale 100% ou 70% Valeur ajoutée Allégements -exonérations (propriétés publiques affectées à un service public et improductives de revenus, bâtiments ruraux, constructions nouvelles, HLM, personnes âgées ) - exonérations (propriétés publiques, terrains boisés ) - exonérations (établissements publics, bâtiments ruraux, personnes âgées ) - abattements (à la base, pour charges de famille...) - dégrèvements (pour les revenus faibles) - exonérations (collectivités publiques pour certaines activités, entreprises nouvelles, entreprises qui réalisent des opérations dans le cadre de l aménagement du territoire ou dans les zones urbaines sensibles ) -- abattements - exonérations (entreprises totalement exonérées de CFE, ) -Allégements 28

Exemples d avis d imposition")

29 Contexte Exemples d avis d imposition TH ( 2 pages) Exemples d avis d imposition 29

Exemples d avis d imposition")

30 Contexte Exemples d avis d imposition Taxe foncière ( 2 pages) Exemples d avis d imposition (TF) 30

31 Bases ménages locaux d habitation Connaître le calcul de la VL VALEUR LOCATIVE 70 = SURFACE PONDEREE x TARIF au M² (Valeur 70) Référence toujours exprimée en valeur 70 (PV 70) VL de l année = VL 70 x actualisation 78 x coefficients de revalorisation forfaitaire annuel (1,8 % en 2012, 1,8 % en 2013 et 0,9 % en 2014 et 2015) 31

Eléments de Confort (eau, chauffage, locaux hygiène ) Tarif/m² Local de référence Mode de")

32 Bases ménages locaux d habitation VLC = Tarif (m²) de la catégorie x Surface pondérée Qualité architecturale Qualité de la construction Distribution du local CATEGORIE (1 à 8) Eléments de Confort (eau, chauffage, locaux hygiène ) Tarif/m² Local de référence Mode de pondération 32

33 Bases ménages locaux d habitation Calcul de la VL 8 catégories établies en

34 Catégorie : normes de base (habitations) Critères à considérer 1 ère CATÉGORIE GRAND LUXE 2 ème CATÉGORIE LUXE 3 ème CATÉGORIE TRES CONFORTABLE 4 ème CATÉGORIE CONFORTABLE 5 ème CATÉGORIE ASSEZ CONFORTABLE 6 ème CATÉGORIE ORDINAIRE 7 ème CATÉGORIE MEDIOCRE 8 ème CATÉGORIE TRES MEDIOCRE Caractère architectural de l immeuble Nettement somptueux Particulièrement soigné Belle apparence Sans caractère particulier Aspect délabré Qualité de la construction Excellente Matériaux de tout premier ordre ou d excellente qualité Parfaite habitabilité Très bonne Matériaux assurant une très bonne habitabilité Bonne Mais construction d une classe et d une qualité inférieures aux précédentes catégories Matériaux utilisés habituellement dans la région ; conditions d habitabilité normales mais une durée d existence limitée pour les immeubles récents Médiocre Construction économique matériaux bon marché présentant souvent certains vices Défectueuse Ne présente pas ou plus les caractères d habitabilité en raison de la nature des matériaux utilisés, de la vétusté, etc. Distribution du local Conception générale Pièces de réception Très large Conception Large conception Taille des diverses parties du local (largeur des baies supérieure à la normale. Dans les immeubles collectifs, accès et escaliers communs de larges dimensions) Présence obligatoire de pièces de réception spacieuses. Moins d ampleur que dans les catégories précédentes (les diverses parties du local restent cependant assez spacieuses. Dans les immeubles collectifs, accès communs faciles) Pièces de réception dans les locaux comportant un certain nombre de pièces Faible développement des pièces, dégagements, entrées, etc. Paliers souvent communs Existence, en général, d une pièce de réception Dimensions réduites Logement souvent exigu Désengagements généralement sacrifiés dans les immeubles collectifs En général, absence de pièces de réception Locaux d hygiène Nombreux locaux d hygiène bien équipés En général, plusieurs salles d eau Salle de bains ou de douche ou d un cabinet de toilette avec eau courante Présence au minimum, d un cabinet de toilette avec eau courante Absence de locaux d hygiène sauf dans les immeubles récents Absence très fréquente de locaux d hygiène Équipements Eau Nombreux postes d eau courante intérieurs au local Un ou plusieurs postes d eau intérieurs En général, eau à l extérieur WC Un ou plusieurs éléments par local WC particulier, généralement intérieur WC particulier, parfois extérieur WC particulier, généralement extérieur Chauffage central Ascenseur Présence habituelle Présence habituelle Fréquent dans les immeubles anciens et habituel pour récents Absence Fréquente Exceptionnel dans les immeubles anciens et habituel pour récents Absence très fréquente Absence habituelle Absence habituelle de tout équipement, notamment de WC dans les immeubles anciens Présence habituelle dans les immeubles récents de plus de 4 étages Escalier de service Présence habituelle (surtout dans les immeubles anciens) Absence fréquente

35 Bases ménages locaux d habitation Focus catégoriel sur commune de XX Répartition des habitations par catégorie Maisons Appartements Code Définition Code Définition 1 Grand luxe 5 Assez confortable 2 Luxe 6 Ordinaire 3 Très Confortable 7 Médiocre 4 Confortable 8 Très médiocre 35 Sources : fichiers fiscaux fonciers 2013

36 36

37 Bases ménages locaux d habitation Grille tarifaire des locaux d habitation de la commune de XX Répartition des prix au m² par catégorie (usage habitation / / PV70 / VL 70) 3 3,66 4 3,81 5 3,95 4,12 6 3,66 3,93 7 2,87 3,48 8 1, Maisons Appartements 37 (Source des données : Etat fiscal 6034 Edi-NR 2009 ; PV 6670 «H»)

38 Bases ménages locaux d habitation Catégoriel Exemple d anomalie catégorielle N Invariant : U 9001 LA CASSARDIERE Bât A Esc 1 Etage 0 Local 1001 Catégorie : 8 N Photos : Superficie : 40 m² Occupé : oui TH non : inscrit vacant 38

39 Bases ménages locaux d habitation Calcul surface pondérée locaux d habitation (1) PONDERATION 1 ère étape : pièces principales et annexes Classement par comparaison = choix de la catégorie Application des coefficients d importance en fonction de l organisation des espaces (catégorie) 39

40 Coefficient d importance : parties principales (étape 2) Catégories foncières 1 ère tranche : les 20 premiers m 2 Coefficient 2 ème tranche 3 ème tranche m 2 De 20 m 2 à : Coefficient suivant coefficient Maison individuelle 1 re catégorie 2 e catégorie 3 e catégorie 4 e catégorie 5 e catégorie 6 e catégorie 7 e catégorie 8 e catégorie 3 2,50 2,10 1,70 1,45 1,30 1,20 1, m m m m m 2 80 m 2 60 m 2 40 m 2 0,90 0,75 Locaux des immeubles collectifs 1 re catégorie 2 e catégorie 3 e catégorie 4 e catégorie 5 e catégorie 6 e catégorie 7 e catégorie 8 e catégorie 2,60 2,20 1,90 1,60 1,35 1,25 1,15 1, m m m m 2 90 m 2 70 m 2 50 m 2 30 m 2 0,90 0,75 40

Coefficient d entretien : 0,8 à 1,2")

41 Bases ménages locaux d habitation PONDERATION : 3 ème étape Calcul surface pondérée Coefficient situation générale: -0,10 à + 0,10 Correctif ascenseur : -0,15 à +0,05 Coefficient situation particulière : -0,10 à + 0,10 Application correctif d ensemble ( de 4 coefficients) Coefficient d entretien : 0,8 à 1,2 41

42 Bases ménages locaux d habitation Calcul surface pondérée : coefficients de situation Coefficients de situation générale et particulière : Appréciation de la situation du local Situation excellente, offrant des avantages notoires sans inconvénients marquants Situation bonne, offrant des avantages notoires mais avec certains inconvénients Situation ordinaire, n offrant ni avantages, ni inconvénients, ou dont les uns et les autres se compensent Situation médiocre, présentant des inconvénients notoires mais avec quelques avantages Situation médiocre, présentant des inconvénients notoires sans avantages particuliers Coefficient + 0,10 + 0,05 0-0,05-0,10 42

43 Bases ménages locaux d habitation Calcul surface pondérée : coefficients d entretien Coefficient d Entretien : Appréciation de l état d entretien Coefficient BON : Construction n ayant besoin d aucune réparation 1,20 ASSEZ BON : Construction n ayant besoin que de petites réparations 1,10 PASSABLE : Construction présentant, malgré un entretien régulier, des défauts permanents dus à la vétusté, sans que ceux-ci compromettent les conditions élémentaires d habitabilité 1 MÉDIOCRE : Construction ayant besoin de réparations d une certaine importance, mais localisées 0,90 MAUVAIS : Construction ayant besoin de grosses réparations dans toutes ses parties 0,80 43

Maison neuve SURF POND.")

44 Bases ménages locaux d habitation Calcul surface pondérée PONDERATION : 3 ème étape (ex.) Maison neuve SURF POND. Après pondération 100 m² de la partie principale et des parties secondaires Coefficient situation particulière : 0 Coefficient situation générale: 0, 05 Correctif ascenseur maison individuelle = 0 Coefficient d entretien : 1, 2 SURF POND. Après 3 ème pondération = 1,25 * 100 = 125 m² 44

PONDERATION : 4 ème")

")

45 Bases ménages locaux d habitation Calcul surface pondérée (4) PONDERATION : 4 ème étape Eau courante 4 m² Chauffage central (2 m² / pièces principales et salles d eau) Ajout d équivalences superficielles = représentation des éléments de confort Electricité 2 m² Locaux hygiène -baignoire 5 m² - douche 4 m² -WC 3 m² -lavabo 3 m² Vide-ordures 3 m² 45

46 Bases ménages locaux d habitation Calcul de la surface pondérée PONDERATION : 4 ème étape (exemple) 5 Pièces principales 125 m² Eau + Gaz + Electricité + Tout à l égout 11 m² supplémentaires 1 salle de bain avec 1 baignoire, 1 douche & 1 lavabo 12 m² supplémentaires Chauffage central 12 m² supplémentaires 2 WC 6 m² supplémentaires Equivalence = = 41 m² de surface pondérée Soit 125 m²+ 41 m² = 166 m²

47 CCID Rôle et pouvoirs de la CCID CCID/CIID : au cœur de l évaluation fiscale (dans les faits) Nouvelles évaluations Définitions des règles Corrections évaluations Contestation des évaluations Recensement des impositions. 47

48 CCID Détermine les règles d évaluation Peut créer des catégories manquantes et fixe les tarifs d évaluation attachés Choisit ou modifie les locaux de référence Délimite les zones de valorisation ou dévalorisation des VL Légalise le rôle d imposition Conditions de validité des modifications de taxation Procès verbal de tenue de réunion Liste 41 visée 48

49 CCID Choix du local de comparaison pour chaque nouveau bâti évalué = catégories et tarifs CAT 3 CAT 5M 49

Reclassé en cat. 6 : VL 2007 = 3466 (Surface Pondérée x tarif Cat.")

50 CCID Ajuste la VL à l évolution des bâtis Classé initialement en cat. 7 : insalubre ou sans confort VL 2006 = 1775 (Surface Pondérée x tarif Cat.7 x Coefficients d actualisation et de revalorisation) Reclassé en cat. 6 : VL 2007 = 3466 (Surface Pondérée x tarif Cat.6 x Coefficients d actualisation et de revalorisation) 50

51 CCID Corrige les anomalies d évolution, source d iniquité fiscale Prise en compte des éléments de confort nouveaux absence de chauffage central : selon la commune, entre 30 et 60 % des bâtis concernés en moyenne : sous-évaluation des bases de 15 % 51

52 CCID Veille à la pertinence des éléments de comparaison Immeuble de bureaux évalué Local type 52

53 CCID Surveille l évasion fiscale Vérifie que toutes les constructions nouvelles ont bien été prises en compte par la DGFIP, ainsi que les rénovations constatées Ex : informe la DGFIP de l implantation d une nouvelle entreprise Commune du Sud - Est : 85 maisons individuelles non taxées 53

54 III.- Préparer la CCID 54

55 Documenter la CCID Fournir les outils d aide à la décision Disposer des outils pour assurer l évaluation par comparaison : PV 70 Catalogues de locaux de références / locaux types Analyse du classement catégoriel pratiqué (monographie) 55

56 Documenter la CCID Le PV 1970 Présentation du PV - Organisation - Les différentes colonnes Quelques éléments d analyse 56

57 CCID Le PV

58 CCID Le PV

59 Documenter la CCID Le PV

60 Documenter la CCID Catalogue des locaux de référence Présentation du catalogue Exemple de catalogue Récurrence d utilisation Validité à date 60

61 Sectoriser la CCID Sectoriser la CCID Pour repartir le travail des commissaires Pour cibler les actions à entreprendre 61

62 Préparer la CCID Qui et pourquoi préparer? Services municipaux : Responsable CCID Urbanisme Finances Police municipale Pour : Organiser la réflexion à la CCID Préparer les éléments utiles à la décision 62

63 Préparer la CCID Préparer la réunion 1) Faire le bilan de la CCID (N-1) : Évaluation des impacts de modification de la VL Vérification de la prise en compte des demandes de modifications (PV) 2) Préparer des nouveaux axes de travail pour les années à venir 3) Travailler la Liste 41 63

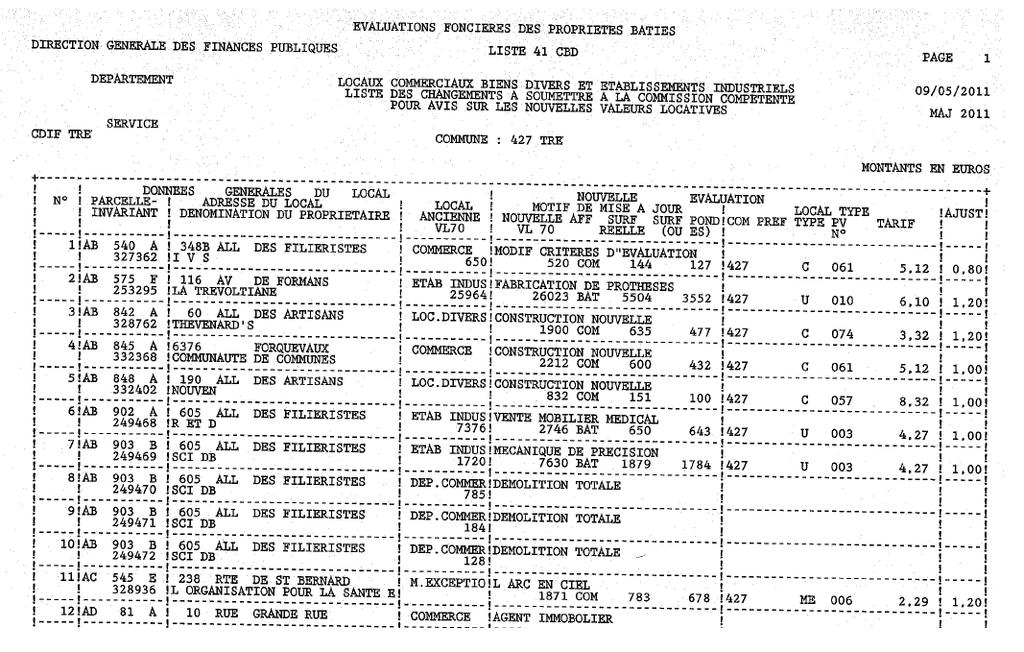

64 Préparer la CCID Découvrir la Liste 41 Le contenu Les différentes natures de modifications Les cas particuliers 64

65 CCID La liste ) Service Gestionnaire de la Taxe 2) Commune localisation bâti 3) Type de Liste 41 4) Date d édition de la Liste 41 5) Année de taxation 6) N d ordre 7) Localisation (Parcelle / N Plan) 8) N d invariant-identification du local 9) Nature du Local 10) Nouvelle VL 70 / soumise à la CIID 11) Affectation 12) Nombre Pièce du local ou nature de la dépendance 13) Surface réelle 14) Equivalence superficielle (m²) 15) Correctif d ensemble 16) Série Tarif renseignée uniquement s il en existe plusieurs dans la commune 17) Catégorie 18) Motif de la mise à jour de l évaluation (facultatif) 65

66 66

67 Préparer la CCID Préparer l examen de la Liste 41 1) Analyser les évaluations nouvelles: Reprendre les permis de construire Vérifier le classement comparatif (sur la commune par secteur géographique 2) Identifier les modifications d évaluation à soumettre à la décision des commissaires Enjeu financier = collectivité / contribuable Plus grande variation en VL individuelle Classement qui peut servir de référentiel sur le secteur Contentieux 3) Réorganisation de la liste 41 Par axe de décision Par secteur géographique 67

68 Préparer la CCID Préparer des axes de réflexion annuels Procéder au diagnostic global de ses bases : Connaître son bâti et les habitudes de classement Identifier les axes de vérification 68

69 IV. -Animer une CCID 69

70 Animer une CCID Conduire la réunion (élus/agents) Les principes: Une conduite différente en fonction de la présence des SF Possibilité de définir les éléments de conduite avec les SF (dirigée par le président) Animer sans prendre part à la décision (agents) En cas de rejet des SF = faire un réunion préparatoire 70

71 Animer une CCID Conduire la réunion (élus/agents) 1) Rappeler l objet et les enjeux de la CCID 2) Poser la démarche de la réunion 3) Faire le bilan de l année précédente (imager ce bilan) 4) Rappeler les éléments de lecture de la Liste 41 5) Présenter l organisation de la Liste 41 6) Attirer l attention sur les enjeux majeurs (poids) 7) Procéder à la compilation des demandes de modifications 8) Dégager les éléments de réflexion 71

72 Animer une CCID Présenter et orchestrer les nouvelles actions à engager Présenter le diagnostic permettant de dégager les axes Justifier les révisions: équité fiscale Interroger les SF sur des solutions Proposer l aide des commissaires Organiser le concours de ces derniers - réunions complémentaires - support de vérification 72

73 Animer une CCID Questions ouvertes 73

74 LEXIQUE CET CFE CIID /C2ID CVAE DGCL DGFIP EPCI FPU LC LCI PV SF TA TF TFNB TFPB TH TP VL / VLC Contribution Economique Territoriale Cotisation Foncière des Entreprises Commission Intercommunale des Impôts Directs Cotisation sur la Valeur Ajoutée des Entreprises Direction Générale des Collectivités Locales Direction Générale des Finances Publiques Etablissements Publics de Coopération Intercommunale Fiscalité Professionnelle Unique Locaux Commerciaux Locaux Commerciaux et Industriels Procès-Verbaux Services Fiscaux Tribunal Administratif Taxe Foncière Taxe Foncière sur Les Propriétés Non Bâties Taxe foncière sur les Propriétés Bâties Taxe d'habitation Taxe Professionnelle Valeur Locative / Valeur Locative Cadastrale 74

75 Contexte Poids de la fiscalité sur le bloc communal Action des communes et EPCI à FPU en Part de l impôt dans budget : 46% Part de l impôt dans budget : 66% 75 Sources : Source : Rapport de l Observatoire des Finances Locales Les Finances des collectivités locales en

76 76

77 COMPOSITION CCID Détail 6 commissaires pour les villes <2000 hbts 8 commissaires pour les villes > 2000 hbts Peuvent participer à la commission communale des impôts directs, sans voix délibérative, les agents de la commune, dans les limites suivantes : - un agent pour les communes dont la population est inférieure à habitants ; - trois agents au plus pour les communes dont la population est comprise entre et habitants ; - cinq agents au plus pour les communes dont la population est supérieure à habitants. 77

78 DETAILS CONVENTION PARTENARIAT Morceaux choisis 78

79 DETAILS CONVENTION PARTENARIAT Morceaux choisis suite 79

80 Exemple de catalogue de locaux type 80

81 81

82 82

83 83

84 GLOSSAIRE VLC Valeur Locative Cadastrale TFNB Taxes foncières sur le non Bat TFPB Taxes Foncieres sur les propriétés baties TH Taxe d'habitation TFAE taxe fonciere des activités économiques CFE contribution fonciere des entreprises CET contribution economique territoriale CVAE cotisation sur la valeur ajoutée des entreprises DCRTP dotation de compensation de la réforme de la TP FNGIR fonds national de garantie individuelle de ressources FCTVA fonds de compensation de la taxe sur la valeur ajoutée Fonds de péréquation des ressources intercommunales et FPIC communales IFER Imposition forfaitaire sur les entreprises de réseaux TASCOM taxe sur les surfaces commerciales CCID commission communale des impots directs CIID commission inter-communale des impots directs commission départementale des valeurs locatives des locaux CDVLLP professionnels CDIDL commission départementale des impôts directs locaux 84

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) -

(taux communal) -") - Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015 1 Annexe V SOMMAIRE 1. LES SIMULATIONS A 2015 REPOSENT SUR UN SCENARIO DE REFERENCE, ASSIS SUR LES HYPOTHESES JUGEES

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015 1 Annexe V SOMMAIRE 1. LES SIMULATIONS A 2015 REPOSENT SUR UN SCENARIO DE REFERENCE, ASSIS SUR LES HYPOTHESES JUGEES

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DES COMMUNES

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

TAXE D HABITATION ANNEXE 1 : TABLEAU SYNOPTIQUE DES INFORMATIONS UTILES A L ELABORATION DES ARRETES DE VERSEMENT DES ALLOCATIONS COMPENSATRICES 1 COMPENSATIONS VERSÉES AU TITRE DE L EXONÉRATION RÉFÉRENCE

TAXE D HABITATION ANNEXE 1 : TABLEAU SYNOPTIQUE DES INFORMATIONS UTILES A L ELABORATION DES ARRETES DE VERSEMENT DES ALLOCATIONS COMPENSATRICES 1 COMPENSATIONS VERSÉES AU TITRE DE L EXONÉRATION RÉFÉRENCE

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET)

") Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE. Module «Elaborer le budget de sa commune Les fondamentaux»

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

Synthèse des dispositions relatives à la métropole du Grand Paris. Adoptées par l Assemblée nationale le 10 mars 2015

Synthèse des dispositions relatives à la métropole du Grand Paris Adoptées par l Assemblée nationale le 10 mars 2015 ARCHITECTURE INSTITUTIONNELLE Figurent en rouge les modifications votées par l Assemblée

Synthèse des dispositions relatives à la métropole du Grand Paris Adoptées par l Assemblée nationale le 10 mars 2015 ARCHITECTURE INSTITUTIONNELLE Figurent en rouge les modifications votées par l Assemblée

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

ANALYSE FINANCIèRE. RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014!

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014! Christian Escallier Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01 43 06 08 10 Fax : 01 47 34 15 83 cescallier@cabinetmichelklopfer.fr

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014! Christian Escallier Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01 43 06 08 10 Fax : 01 47 34 15 83 cescallier@cabinetmichelklopfer.fr

Regard financier sur les petites villes (3 000 à 20 000 habitants) Juin 2014

Juin 2014") ( 20 000 habitants) Juin 2014 Sommaire Les petites en France 3 Les volumes d intervention 4 Les principales ressources courantes 5-6 L épargne brute 7 Les dépenses d investissement 8 L encours de dette

( 20 000 habitants) Juin 2014 Sommaire Les petites en France 3 Les volumes d intervention 4 Les principales ressources courantes 5-6 L épargne brute 7 Les dépenses d investissement 8 L encours de dette

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle Vos questions n 5, 15, 33 à 40 se verront apporter une réponse,

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle Vos questions n 5, 15, 33 à 40 se verront apporter une réponse,

PRESENTATION DES BUDGETS. Présentation de JC PEYRIN 1er adjoint en charge des Finances

PRESENTATION DES BUDGETS DE LA VILLE DE MEYLAN Présentation de JC PEYRIN 1er adjoint en charge des Finances Un budget construit sous le signe de fortes contraintes et en adéquation avec les réformes en

PRESENTATION DES BUDGETS DE LA VILLE DE MEYLAN Présentation de JC PEYRIN 1er adjoint en charge des Finances Un budget construit sous le signe de fortes contraintes et en adéquation avec les réformes en

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES SOMMAIRE I- AVANT-PROPOS I.1- LES TROIS MODES DE FINANCEMENT DU SERVICE PUBLIC D ÉLIMINATION

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES SOMMAIRE I- AVANT-PROPOS I.1- LES TROIS MODES DE FINANCEMENT DU SERVICE PUBLIC D ÉLIMINATION

Conseil municipal du 19 décembre 2013

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

Panorama financier 2 0 1 1

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

La construction du budget communal. 25 avril 2015

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la solidarité

www.ades-grenoble.org www.lesverts38.org www.alternatifs.org/38 Conférence de presse du mercredi 10 décembre 2008 Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la

www.ades-grenoble.org www.lesverts38.org www.alternatifs.org/38 Conférence de presse du mercredi 10 décembre 2008 Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la

PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES COMMUNAUTÉ DE COMMUNES

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

DEBAT D ORIENTATIONS BUDGETAIRES 2014

DEBAT D ORIENTATIONS BUDGETAIRES 2014 Ville d EVRON (53600) Conseil Municipal du 19 décembre 2013 Texte règlementaire L article L 2312-1 du Code Général des Collectivités Territoriales prévoit l organisation

DEBAT D ORIENTATIONS BUDGETAIRES 2014 Ville d EVRON (53600) Conseil Municipal du 19 décembre 2013 Texte règlementaire L article L 2312-1 du Code Général des Collectivités Territoriales prévoit l organisation

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

LINTERCOM LISIEUX PAYS D AUGE NORMANDIE -

LINTERCOM LISIEUX PAYS D AUGE NORMANDIE - SYNTHESE BUDGETAIRE BP 2014 LE CADRE FINANCIER 2014 Comme annoncé lors du Débat d Orientation Budgétaire le 2 décembre 2013, le budget 2014 est un budget de continuité.

LINTERCOM LISIEUX PAYS D AUGE NORMANDIE - SYNTHESE BUDGETAIRE BP 2014 LE CADRE FINANCIER 2014 Comme annoncé lors du Débat d Orientation Budgétaire le 2 décembre 2013, le budget 2014 est un budget de continuité.

LES DOTATIONS DES COMMUNES NOUVELLES

LES DOTATIONS DES COMMUNES NOUVELLES Réunion d information à destination des élus des communes lundi 30 mars 2015 à Avranches mars 2015 1 LES DOTATIONS DES COMMUNES NOUVELLES : Dotation Globale de Fonctionnement

LES DOTATIONS DES COMMUNES NOUVELLES Réunion d information à destination des élus des communes lundi 30 mars 2015 à Avranches mars 2015 1 LES DOTATIONS DES COMMUNES NOUVELLES : Dotation Globale de Fonctionnement

Prospective financière Saint-Etienne Métropole 2011 2014. Dossier de presse Conseil de Communauté Jeudi 24 juin 2010

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

#94 NEWS FISCALITÉ LOI DE FINANCES RECTIFICATIVE 2014. La LFR 2014 a procédé à certains ajustements techniques :

NEWS #94 FISCALITÉ JANVIER 2015 Les deuxième loi de Finances rectificative (LFR) pour 2014 et loi de Finances (LF) pour 2015 ont été publiées au Journal officiel du 30 décembre 2014. Nous présentons, dans

NEWS #94 FISCALITÉ JANVIER 2015 Les deuxième loi de Finances rectificative (LFR) pour 2014 et loi de Finances (LF) pour 2015 ont été publiées au Journal officiel du 30 décembre 2014. Nous présentons, dans

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010 PRESENTS : M. X. MADELAINE, Maire ; L.AUGUSTE, L.PARDOEN, E.DELAUNAY, R.FOLTETE, B.LEDRU, P.GOUPIL, C.LECHARPENTIER, B.NUYTEN, N.DUPUIS,

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010 PRESENTS : M. X. MADELAINE, Maire ; L.AUGUSTE, L.PARDOEN, E.DELAUNAY, R.FOLTETE, B.LEDRU, P.GOUPIL, C.LECHARPENTIER, B.NUYTEN, N.DUPUIS,

Simplification de l architecture impositions Propositions de l AdCF avril 2014

POSITIONS AVRIL 2014 Simplification de l architecture impositions Propositions de l AdCF avril 2014 Introduction L AdCF a pris acte de la volonté du gouvernement de rendre plus juste, plus simple et plus

POSITIONS AVRIL 2014 Simplification de l architecture impositions Propositions de l AdCF avril 2014 Introduction L AdCF a pris acte de la volonté du gouvernement de rendre plus juste, plus simple et plus

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et intercommunalités 2013-2014 2013 : statu quo sur les équilibres financiers avant de nouveaux défis à relever L année 2013 conclut un mandat

Territoires et Finances Étude sur les finances des communes et intercommunalités 2013-2014 2013 : statu quo sur les équilibres financiers avant de nouveaux défis à relever L année 2013 conclut un mandat

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

LA RÉFORME DE LA TAXE PROFESSIONNELLE ET SES CONSÉQUENCES SUR L ENSEMBLE DE LA FISCALITÉ LOCALE

9 février 2010 Département Finances Dossier suivi par Alain Roby LA RÉFORME DE LA TAXE PROFESSIONNELLE ET SES CONSÉQUENCES SUR L ENSEMBLE DE LA FISCALITÉ LOCALE Le gouvernement a présenté au Parlement,

9 février 2010 Département Finances Dossier suivi par Alain Roby LA RÉFORME DE LA TAXE PROFESSIONNELLE ET SES CONSÉQUENCES SUR L ENSEMBLE DE LA FISCALITÉ LOCALE Le gouvernement a présenté au Parlement,

Les taxes foncières peuvent cumuler au moins trois fonctions. En premier

Fiche D juin 2013 Certu Financer les politiques locales Les taxes foncières CETE Nord Picardie Photo-libre.fr Les taxes foncières peuvent cumuler au moins trois fonctions. En premier lieu, elles jouent

Fiche D juin 2013 Certu Financer les politiques locales Les taxes foncières CETE Nord Picardie Photo-libre.fr Les taxes foncières peuvent cumuler au moins trois fonctions. En premier lieu, elles jouent

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION 1 PRESENTATION Le présent document a été réalisé par le Cabinet Michel Klopfer, conseil indépendant dont le capital appartient

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION 1 PRESENTATION Le présent document a été réalisé par le Cabinet Michel Klopfer, conseil indépendant dont le capital appartient

LE DEBAT D'ORIENTATION BUDGETAIRE 2011

LE DEBAT D'ORIENTATION BUDGETAIRE 2011 LA LOI DE FINANCES POUR 2011 LA LOI DE FINANCES POUR 2011 En milliards d'euros 2010 2011 Dépenses du budget général dont charges de la dette dont pensions dont dépenses

LE DEBAT D'ORIENTATION BUDGETAIRE 2011 LA LOI DE FINANCES POUR 2011 LA LOI DE FINANCES POUR 2011 En milliards d'euros 2010 2011 Dépenses du budget général dont charges de la dette dont pensions dont dépenses

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Fiches pédagogiques. Intercommunalité. Finances locales

Fiches pédagogiques Intercommunalité Finances locales SOMMAIRE I - Présentation des budgets et des comptes 5 Les satellites de la commune 6 Les budgets et les comptes 7 Les différents documents budgétaires

Fiches pédagogiques Intercommunalité Finances locales SOMMAIRE I - Présentation des budgets et des comptes 5 Les satellites de la commune 6 Les budgets et les comptes 7 Les différents documents budgétaires

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés. Septembre 2014

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

L IMPACT DE LA MUTUALISATION SUR LES RESSOURCES HUMAINES

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

En premier lieu, trois mesures, importantes et symboliques, ont tendance à grignoter le pouvoir fiscal des élus locaux :

février 2006 Département Finances Mission Intercommunalité et Territoires AR/MC/CG/NL/AH/MR LES DISPOSITIONS AYANT DES CONSEQUENCES SUR LES COMMUNES, LES EPCI ET LEURS CONTRIBUABLES, ISSUES DE : - LA LOI

février 2006 Département Finances Mission Intercommunalité et Territoires AR/MC/CG/NL/AH/MR LES DISPOSITIONS AYANT DES CONSEQUENCES SUR LES COMMUNES, LES EPCI ET LEURS CONTRIBUABLES, ISSUES DE : - LA LOI

FINANCES COMMUNALES DEPENSES DE FONCTIONNEMENT

FINANCES COMMUNALES Dans un souci de compréhension et d explication accessible par tous, voici les différents grands comptes utilisés par les collectivités territoriales et donc par notre commune. DEPENSES

FINANCES COMMUNALES Dans un souci de compréhension et d explication accessible par tous, voici les différents grands comptes utilisés par les collectivités territoriales et donc par notre commune. DEPENSES

lecture du budget communal

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

L autonomie financière du Conseil général de l Hérault

Colloque des 6 et 7 juin 2013 > L autonomie financière du Conseil général de l Hérault Table ronde sur l autonomie financière comparée de 3 collectivité: une Région, un Département et une Communauté urbaine.

Colloque des 6 et 7 juin 2013 > L autonomie financière du Conseil général de l Hérault Table ronde sur l autonomie financière comparée de 3 collectivité: une Région, un Département et une Communauté urbaine.

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

FICHE ROL DEPARTEMENT DU TARN RELEVE D OBSERVATION LOGEMENT (ROL) I:\ENVIR\CB\2008\HABITAT\guide as\fiche ROL.doc

I:\ENVIR\CB\2008\HABITAT\guide as\fiche ROL.doc") FICHE ROL DEPARTEMENT DU TARN RELEVE D OBSERVATION LOGEMENT (ROL) I:\ENVIR\CB\2008\HABITAT\guide as\fiche ROL.doc Le ROL est un document à usage des intervenants de terrain non techniciens du bâtiment.

FICHE ROL DEPARTEMENT DU TARN RELEVE D OBSERVATION LOGEMENT (ROL) I:\ENVIR\CB\2008\HABITAT\guide as\fiche ROL.doc Le ROL est un document à usage des intervenants de terrain non techniciens du bâtiment.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2015 s inscrit dans un contexte économique et social contraint. Face à cette situation,

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2015 s inscrit dans un contexte économique et social contraint. Face à cette situation,

Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer ce qui est comparable.

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

Les finances des collectivités locales en 2013

Les finances des collectivités locales en 2013 État des lieux OBSERVATOIRE DES FINANCES LOCALES Président : André Laignel Rapporteur : Charles Guené 9 juillet 2013 Rapport de l Observatoire des Finances

Les finances des collectivités locales en 2013 État des lieux OBSERVATOIRE DES FINANCES LOCALES Président : André Laignel Rapporteur : Charles Guené 9 juillet 2013 Rapport de l Observatoire des Finances

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

BUDGETS PRIMITIFS 2015

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

FINANCES VOS CONTACTS : Sylviane BOUGEROLLE Assistante de formation sylviane.bougerolle@cnfpt.fr

FINANCES VOS CONTACTS : Nadège WADOUX Conseillère Formation Domaines Affaires juridiques, Finances et Europe nadege.wadoux@cnfpt.fr Sylviane BOUGEROLLE Assistante de formation sylviane.bougerolle@cnfpt.fr

FINANCES VOS CONTACTS : Nadège WADOUX Conseillère Formation Domaines Affaires juridiques, Finances et Europe nadege.wadoux@cnfpt.fr Sylviane BOUGEROLLE Assistante de formation sylviane.bougerolle@cnfpt.fr

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014. Salle Jean MARION

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014 Salle Jean MARION Chasse-sur-Rhône 2014-2020 Claude BOSIO Maire de Chasse-sur-Rhône Vice-président de ViennAgglo VILLE DE CHASSE-SUR-RHONE

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014 Salle Jean MARION Chasse-sur-Rhône 2014-2020 Claude BOSIO Maire de Chasse-sur-Rhône Vice-président de ViennAgglo VILLE DE CHASSE-SUR-RHONE

CONSIDÉRANT QUE la Ville désire attirer sur son territoire de nouvelles familles et favoriser la construction de nouvelles habitations;

RÈGLEMENT NUMÉRO 252 INTITULÉ «RÈGLEMENT ÉTABLISSANT UN PROGRAMME DE REVITALISATION FAVORISANT LA CONSTRUCTION DE NOUVELLES HABITATIONS DANS CERTAINS SECTEURS DE LA VILLE» CONSIDÉRANT QUE la Ville désire

RÈGLEMENT NUMÉRO 252 INTITULÉ «RÈGLEMENT ÉTABLISSANT UN PROGRAMME DE REVITALISATION FAVORISANT LA CONSTRUCTION DE NOUVELLES HABITATIONS DANS CERTAINS SECTEURS DE LA VILLE» CONSIDÉRANT QUE la Ville désire

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

Compte rendu du Conseil Communautaire du 9 avril 2010, Bren

du Conseil Communautaire du 9 avril 2010, Bren Etaient présents tous les membres en exercice à l exception de Mrs Pelissier, Jourdan, Baillet excusés. Membres suppléants à voix délibérative : M. Fermond.

du Conseil Communautaire du 9 avril 2010, Bren Etaient présents tous les membres en exercice à l exception de Mrs Pelissier, Jourdan, Baillet excusés. Membres suppléants à voix délibérative : M. Fermond.

grand Lyon rapport financier 2012

1 rapport financier 2012 PDF INTERACTIF MODE D EMPLOI Le menu des signets permet de naviguer dans le document. Pour configurer Acrobat et afficher le menu des signets : > Clic droit sur la barre de gauche

1 rapport financier 2012 PDF INTERACTIF MODE D EMPLOI Le menu des signets permet de naviguer dans le document. Pour configurer Acrobat et afficher le menu des signets : > Clic droit sur la barre de gauche

TAXES & PARTICIPATIONS : quelques outils à la disposition des communes

TAXES & PARTICIPATIONS : quelques outils à la disposition des communes La loi n 2000-1028 du 13 décembre 2000 relative à la solidarité et au renouvellement urbain, dite «loi SRU», avait instauré une participation

TAXES & PARTICIPATIONS : quelques outils à la disposition des communes La loi n 2000-1028 du 13 décembre 2000 relative à la solidarité et au renouvellement urbain, dite «loi SRU», avait instauré une participation

«Mécanismes» et contraintes budgétaires

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

Débat d Orientation Budgétaire 2013

Débat d Orientation Budgétaire 2013 Rappel Les échanges de ce débat d orientation budgétaire permettront de préciser les grands axes du budget 2013 en préparation qui sera soumis au vote lors de la présentation

Débat d Orientation Budgétaire 2013 Rappel Les échanges de ce débat d orientation budgétaire permettront de préciser les grands axes du budget 2013 en préparation qui sera soumis au vote lors de la présentation

BUDGET PRIMITIF 2015 PRESENTATION. Conseil Municipal du 19 JANVIER 2015

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

Ville de Schiltigheim. Audit financier version définitive

Ville de Schiltigheim Audit financier version définitive 10 octobre 2014 Préliminaire Le présent document vise à présenter les conclusions de l audit financier réalisé entre les mois de juillet 2014 et

Ville de Schiltigheim Audit financier version définitive 10 octobre 2014 Préliminaire Le présent document vise à présenter les conclusions de l audit financier réalisé entre les mois de juillet 2014 et

COMPTE - RENDU DU CONSEIL MUNICIPAL DU 8 MARS 2012

COMPTE - RENDU DU CONSEIL MUNICIPAL DU 8 MARS 2012 Etaient présents : Mrs BLEVIN Pierre ; BONNET Claude ; GODERE Yannick ; MOUE Philippe ; MORICEAU Bertrand ; QUELVEN Jacques ; SEITZ Alfred ; SUISSE Michel

COMPTE - RENDU DU CONSEIL MUNICIPAL DU 8 MARS 2012 Etaient présents : Mrs BLEVIN Pierre ; BONNET Claude ; GODERE Yannick ; MOUE Philippe ; MORICEAU Bertrand ; QUELVEN Jacques ; SEITZ Alfred ; SUISSE Michel

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

PROCES VERBAL DE CONSTAT DESCRIPTIF

PROCES VERBAL DE CONSTAT DESCRIPTIF L an DEUX MILLE QUINZE, et le DIX SEPT AVRIL A la requête de : Madame Valérie MAIK veuve RELIGA, Née le 28 novembre 1927 à OPALNICA, 105 Route de Cassel 59940 NEUF BERQUIN

PROCES VERBAL DE CONSTAT DESCRIPTIF L an DEUX MILLE QUINZE, et le DIX SEPT AVRIL A la requête de : Madame Valérie MAIK veuve RELIGA, Née le 28 novembre 1927 à OPALNICA, 105 Route de Cassel 59940 NEUF BERQUIN

L accueil. des gens du voyage. direction générale de l Urbanisme de l Habitat et de la Construction LOI DU 5 JUILLET 2000

direction générale de l Urbanisme de l Habitat et de la Construction LOI DU 5 JUILLET 2000 L accueil des gens du voyage Ministère de l'équipement, des Transports et du Logement direction générale de l

direction générale de l Urbanisme de l Habitat et de la Construction LOI DU 5 JUILLET 2000 L accueil des gens du voyage Ministère de l'équipement, des Transports et du Logement direction générale de l

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

commerciaux : comment s y

J o u r n é e d e s b a u x c o m m e r c i a u x 1 4 n o v e m b r e 2012 o r g a n i s é e p a r l e b u r e a u d e s d i p l ô m é s d u M a s t e r d e M a n a g e m e n t I m m o b i l i e r d e

J o u r n é e d e s b a u x c o m m e r c i a u x 1 4 n o v e m b r e 2012 o r g a n i s é e p a r l e b u r e a u d e s d i p l ô m é s d u M a s t e r d e M a n a g e m e n t I m m o b i l i e r d e

Saint-Vallier-de-Thiey Bar-sur-Loup. Grasse. Grasse-sud

PROVENCE-ALPES-COTE D'AZUR 17 rue Menpenti 13387 MARSEILLE CEDEX 1 Tél. : 4 91 17 57 57 Fax : 4 91 17 59 59 http://www.insee.fr TERRITOIRE CA POLE AZUR PROVENCE 5 communes, 2 chefs lieux de cantons, unité

PROVENCE-ALPES-COTE D'AZUR 17 rue Menpenti 13387 MARSEILLE CEDEX 1 Tél. : 4 91 17 57 57 Fax : 4 91 17 59 59 http://www.insee.fr TERRITOIRE CA POLE AZUR PROVENCE 5 communes, 2 chefs lieux de cantons, unité

COMMUNE DE DE SAINT-DENIS-D AUTHOU 1, rue Principale 28480 Saint-Denis-d Authou

COMMUNE DE DE SAINT-DENIS-D AUTHOU 1, rue Principale 28480 Saint-Denis-d Authou AMENAGEMENT D UN GITE RURAL Rue des Tilleuls 28480 Saint-Denis-d Authou DOSSIER DE DEMANDE DE PERMIS DE CONSTRUIRE MAÎTRISE

COMMUNE DE DE SAINT-DENIS-D AUTHOU 1, rue Principale 28480 Saint-Denis-d Authou AMENAGEMENT D UN GITE RURAL Rue des Tilleuls 28480 Saint-Denis-d Authou DOSSIER DE DEMANDE DE PERMIS DE CONSTRUIRE MAÎTRISE

L ANALYSE DU «PARC SOCIAL DE FAIT» PARISIEN EN 2003 : UNE ANALYSE TERRITORIALISÉE DES PROFILS D OCCUPATION DES PARCS ET DES QUARTIERS

ATELIER PARISIEN D URBANISME - 17, BD MORLAND 75004 PARIS TÉL : 01 42 71 28 14 FAX : 01 42 76 24 05 http://www.apur.org Observatoire de l'habitat de Paris L ANALYSE DU «PARC SOCIAL DE FAIT» PARISIEN EN

ATELIER PARISIEN D URBANISME - 17, BD MORLAND 75004 PARIS TÉL : 01 42 71 28 14 FAX : 01 42 76 24 05 http://www.apur.org Observatoire de l'habitat de Paris L ANALYSE DU «PARC SOCIAL DE FAIT» PARISIEN EN

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT Communication de M. Philippe Marini Rapporteur général I. LES DERNIERES DONNEES SUR LES DELOCALISATIONS

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT Communication de M. Philippe Marini Rapporteur général I. LES DERNIERES DONNEES SUR LES DELOCALISATIONS

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

COMMUNE DE SAINT - GAUDENS

COMMUNE DE SAINT - GAUDENS 1 REUNION PUBLIQUE SUR LES FINANCES DE LA VILLE M ERCREDI 6 MAI 2015 UN CONTEXTE TRES DIFFICILE 2 1. Audit financier KPMG du 10 juin 2014 2. Situation financière comparée avec

COMMUNE DE SAINT - GAUDENS 1 REUNION PUBLIQUE SUR LES FINANCES DE LA VILLE M ERCREDI 6 MAI 2015 UN CONTEXTE TRES DIFFICILE 2 1. Audit financier KPMG du 10 juin 2014 2. Situation financière comparée avec

Ville de Hyères les Palmiers

Ville de Hyères les Palmiers Analyse financière rétrospective et prospective du budget principal de la ville Conseil Municipal du 16 septembre 2014 16 septembre 2014 Ville de Hyères / slide 1 Sommaire

Ville de Hyères les Palmiers Analyse financière rétrospective et prospective du budget principal de la ville Conseil Municipal du 16 septembre 2014 16 septembre 2014 Ville de Hyères / slide 1 Sommaire

Crédit impôts énergie renouvelable développement durable 2015

Crédit impôts énergie renouvelable développement durable 2015 Depuis la loi de finances pour 2005, a été créé un crédit d'impôt dédié au développement durable et aux économies d'énergie. S inscrivant dans

Crédit impôts énergie renouvelable développement durable 2015 Depuis la loi de finances pour 2005, a été créé un crédit d'impôt dédié au développement durable et aux économies d'énergie. S inscrivant dans

Assemblée des départements de France. Prospective des budgets des départements (2011-2015)

") Assemblée des départements de France Prospective des budgets des départements (2011-2015) Guy Gilbert Professeur - Département de Sciences Sociales ENS Cachan Alain Guengant Directeur de recherche au CNRS

Assemblée des départements de France Prospective des budgets des départements (2011-2015) Guy Gilbert Professeur - Département de Sciences Sociales ENS Cachan Alain Guengant Directeur de recherche au CNRS

REUSSIR VOTRE ACHAT IMMOBILIER. Les frais annexes

REUSSIR VOTRE ACHAT IMMOBILIER 2 Les frais annexes La réussite de votre projet d habitation dépen Sachez évaluer le coût réel de votre projet en prenant en compte tous les frais annexes qu il entraîne

REUSSIR VOTRE ACHAT IMMOBILIER 2 Les frais annexes La réussite de votre projet d habitation dépen Sachez évaluer le coût réel de votre projet en prenant en compte tous les frais annexes qu il entraîne

EXCLUSIVITE 17 rue Levert - 75020 PARIS Appartement / Loft 4/5 pièces 157 m2 au sol (144 m2 Loi Carrez) Description

Description") Description Jourdain (Ligne 11 - Mairie des Lilas / Chatelet), au calme, dans une copropriété de 3 lots, autour d une grande cour / jardin partiellement pavée, un peu à la façon d un petit hameau : aux

Description Jourdain (Ligne 11 - Mairie des Lilas / Chatelet), au calme, dans une copropriété de 3 lots, autour d une grande cour / jardin partiellement pavée, un peu à la façon d un petit hameau : aux

La réforme de la taxe professionnelle

DEPARTEMENT FINANCES La réforme de la taxe professionnelle volet 1 : la contribution économique territoriale (CET) volet 2 : la cotisation foncière des entreprises (CFE) juin 2012 La réforme de la taxe

DEPARTEMENT FINANCES La réforme de la taxe professionnelle volet 1 : la contribution économique territoriale (CET) volet 2 : la cotisation foncière des entreprises (CFE) juin 2012 La réforme de la taxe

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Trébeurden Synthèse financière

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

1/4 N 13824*03. N de l autorisation. Le cas échéant, n de la déclaration préalable 1 effectuée au titre du code de l urbanisme :

MINISTÈRE CHARGÉ DE LA CONSTRUCTION Demande d autorisation de construire, d aménager ou de modifier un établissement recevant du public (ERP) Cette demande vaut également demande d approbation d un Agenda

MINISTÈRE CHARGÉ DE LA CONSTRUCTION Demande d autorisation de construire, d aménager ou de modifier un établissement recevant du public (ERP) Cette demande vaut également demande d approbation d un Agenda

Débat d orientations budgétaires 2014. Conseil municipal du 4 novembre 2013

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

MONTGERON TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE

TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE MONTGERON FISCALITÉ, ENDETTEMENT, FONCTIONNEMENT, INVESTISSEMENT, ÉQUIPEMENTS PUBLICS, ÉPARGNE, CRÉDIT, SERVICES PUBLICS CHIFFRES

TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE MONTGERON FISCALITÉ, ENDETTEMENT, FONCTIONNEMENT, INVESTISSEMENT, ÉQUIPEMENTS PUBLICS, ÉPARGNE, CRÉDIT, SERVICES PUBLICS CHIFFRES