Bert Derez. Aspects financiers actuels liés aux voitures de société

|

|

|

- Amaury Pépin

- il y a 8 ans

- Total affichages :

Transcription

1 Bienvenue

2 Bert Derez Aspects financiers actuels liés aux voitures de société

3 Sommaire 1. Introduction 2. Traitement fiscal de l'usage privé des voitures de société 1. TVA : nouvelles règles depuis le 1 er janvier 2013 A. Usage gratuit B. Cotisation personnelle 2. Impôt sur les revenus : avantage de toute nature 3. Capita selecta

4 Introduction : voitures de société en Belgique Le marché automobile belge compte, par rapport à d'autres pays, beaucoup de voitures de société : 22 % des voitures immatriculées sont des voitures de société (indépendants compris). Ces dernières années, suite de mesures de taxation plus sévères sur le plan écologique Le parc automobile professionnel se met clairement de plus en plus au vert : 2012 : nouvelles immatriculations de voitures de sociétés (hors indépendants) : en moyenne 125 g CO 2 (même 120 g CO 2 pour les voitures de leasing) contre 130 g CO 2 pour les particuliers Rendement marginal estimé de l'augmentation de l'atn 2012 : 200 Mio! Rendement marginal estimé des nouvelles règles en matière de TVA 2013 : 105 Mio! Les entreprises doivent déterminer le coût total correct lors de l'évaluation de leur parc automobile. En matière de TVA, il convient de déterminer la méthode de calcul de limite de déduction la plus appropriée.

: en moyenne 125 g CO 2 (même 120 g CO 2 pour les voitures de leasing) contre 130 g CO 2 pour les particuliers Rendement marginal estimé de l'augmentation")

5 Traitement fiscal de l'usage privé des voitures de société : TVA

6 Voitures de société usage gratuit Pour rappel : ancien régime des voitures de société Limite de déduction de la TVA jusqu'à 50 % pour tous les frais de voiture (voitures particulières) Prélèvement de la TVA (chez l'employeur) sur l'avantage de toute nature pour les impôts sur le revenu : Montant ATN - (ATN : 1,0855) = TVA à payer En cas de cotisation du travailleur : cotisation - (cotisation : 1,21) = TVA à payer si cotisation < ATN : prélèvement de la TVA sur la différence selon la méthode ATN

= TVA à payer si cotisation < ATN : prélèvement de la TVA sur la différence selon la")

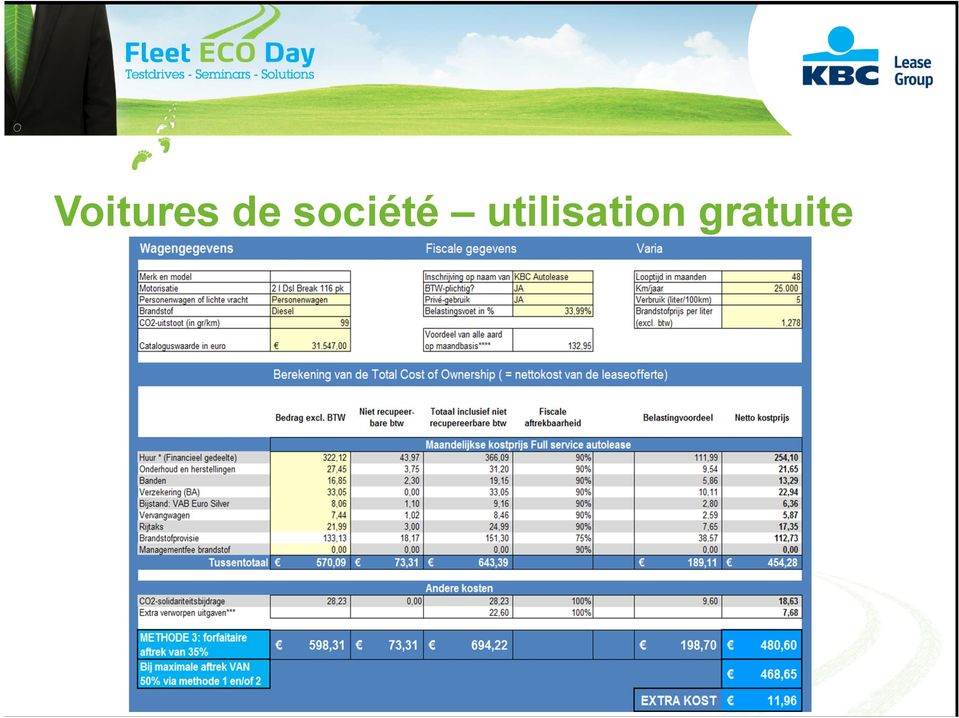

7 Voitures de société usage gratuit Distinction de base dans le nouveau régime Traitement fondamentalement différent : usage gratuit contre cotisation patronale Usage gratuit : Limitation de la déduction de la TVA uniquement (art quinquies du code de la TVA) Pas de taxation de l'avantage Si la voiture est achetée et qu'il n'y a pas eu au départ de limitation de déduction en vertu de l'art quinquies du Code TVA! art : TVA pour l'usage privé - valeur normale Cotisation du travailleur : Limite de déduction de la TVA de 50 % dans le chef de l'employeur Prélèvement de la TVA (dans le chef de l'employeur) sur la cotisation payée par le travailleur Critère minimum de prélèvement! objectif : même niveau de TVA que pour l'utilisation gratuite Celui qui applique les deux systèmes doit imputer correctement tous les frais et les diviser entre les deux systèmes!

sur la")

8 Voitures de société utilisation gratuite Cadre réglementaire de la TVA Modification du Code TVA le 1 er janvier 2011 : usage privé des biens affectés à l'entreprise art. 45 quinquies 1 et 19 1 du Code TVA ET dd. 20 octobre 2011 : Accent sur les voitures de société pas de distinction entre le leasing et la propriété ET /2 dd. 23 décembre 2011 : Suspension, option possible Décision du 11 décembre 2012 (ET /3) : 3 méthodes : administration des trajets, semi-forfait, forfait général Entrée en vigueur le 1 er janvier 2013, à moins que l'assujetti n'opte pour une application anticipée (! conséquence : limite de déduction visée à l'art quinquies également applicable aux autres biens mobiliers) Décision du 9 septembre 2013 (ET /4) : Les déplacements domicile-travail sont définis de manière précise (méthode 2) Utilitaires légers : réglementation spécifique + méthode 4

: 3 méthodes : administration des trajets, semi-forfait, forfait général Entrée en vigueur le 1 er janvier 2013, à moins que l'assujetti n'opte pour une application anticipée (!")

9 Voitures de société utilisation gratuite ET /3 et ET /4 Méthode 1 : administration des kilomètres professionnels Méthode 2 : calcul forfaitaire de l'usage privé pour les voitures particulières Méthode 3 : limite de déduction forfaitaire pour les voitures particulières Méthode 4 : limite de déduction forfaitaire pour les utilitaires légers Ces méthodes ne sont pas applicables en cas d'usage professionnel exclusif (ou autre usage strictement occasionnel). Ce qui dépend en fait de la nature du véhicule! ruling Ces méthodes ne sont pas applicables s'il n'y a pas d'usage professionnel du tout ou uniquement occasionnel! L'assujetti n'est pas tenu de communiquer la méthode utilisée à l'administration. Les méthodes 1 et 2 peuvent être combinées Les méthodes 3 et 4 sont exclusives et doivent être appliquées pendant au moins 4 années civiles Unité TVA : tous les membres doivent opter pour la même méthode (soit les méthodes 3-4, soit les méthodes 1 et/ou 2)

. Ce qui dépend en fait de la nature du véhicule! ruling Ces méthodes ne sont pas applicables s'il n'y a pas d'usage professionnel du tout ou uniquement occasionnel!")

10 Voitures de société utilisation gratuite ET /3 et ET /4 Méthode 1 : administration des kilomètres pour les déplacements professionnels voitures particulières et utilitaires légers Par voiture de société : registre des déplacements professionnels quotidiens (adresse de départ, adresse d'arrivée, km par trajet, total des km par jour) + kilométrage au début et à la fin de la période : manuellement ou à l'aide d'un traçage GPS Déduction acceptée pour l'usage professionnel à concurrence de 50 % pour les voitures particulières Principe : % déduit pour les frais de chaque voiture de société, individuellement Arrondi au pour cent supérieur Première année : évaluation adaptation à la fin de l'année au pourcentage réel (révision) qui servira à son tour de % provisoire pour l'année suivante

11 Voitures de société utilisation gratuite ET /3 et ET /4 Méthode 2 : calcul forfaitaire de l'usage privé pour les voitures particulières avec un maximum de 50 % Condition : 1 utilisateur permanent et uniquement pour 1 véhicule par utilisateur (200 jours x distance domicile-lieu travail x 2) km kilométrage total annuel 200 et 6000 sont des valeurs constantes Domicile-travail = trajet du domicile au siège social ou implantation (" client, fournisseur, chantier pas de règle des 40 jours) Chef d'entreprise avec société de management dont le siège est au domicile, représentant indépendant avec bureau à domicile :! domicile-travail : 0 Une entreprise d'ostende avec un représentant à Genk? Première année : évaluation adaptation à la fin de l'année au pourcentage réel (révision) qui servira à son tour de % provisoire pour l'année suivante

Chef d'entreprise avec société de management dont le siège est au domicile, représentant indépendant avec bureau à domicile :!")

12 Voitures de société utilisation gratuite ET /3 et ET /4 Dans le cas de l'application des méthodes 1 et/ou 2, il est possible d'utiliser une moyenne Autorisation d'utiliser un pourcentage moyen pour tous les frais de voiture par catégorie (voitures particulières et utilitaires légers séparément) : somme des pourcentages de toutes les voitures divisée par le nombre de voitures La moyenne est arrondie au pour cent supérieur Première année : évaluation Adaptation à la fin de l'année au pourcentage réel (révision) qui servira à son tour de % provisoire pour l'année suivante

13 Voitures de société utilisation gratuite ET /3 et ET /4 Méthode 3 : limite de déduction forfaitaire pour les voitures particulières uniquement L'usage professionnel est estimé à 35 % Applicable à toutes les voitures particulières à usage mixte de la société/unité TVA La condition initiale stipulant que la société/unité TVA devait disposer d'un parc de minimum 4 véhicules a été supprimée

14 Voitures de société utilisation gratuite ET /3 et ET /4 Méthode 4 : limite de déduction forfaitaire pour les utilitaires légers à usage mixte En cas d'usage dominant de transport de marchandises dans le cadre de l'activité (en fait, en fonction de la nature de l'activité économique, du type d'utilitaire léger et de l'utilisateur)! forfait de 85 % en usage professionnel Si cette condition n'est pas remplie! forfait de 35 % en usage professionnel 85 % et/ou 35 % applicables à toutes les voitures particulières à usage mixte de la société ou unité TVA Pendant au moins 4 années civiles

15 Voitures de société utilisation gratuite

16 Voitures de société utilisation gratuite ET /3 et ET /4 Quelle méthode choisir impact? Utilitaires légers! limitation indispensable? La méthode 3 est simple et ne donne lieu qu'à la création d'un nouveau code TVA (droit de déduction de 35 %), applicable aux frais de voiture. La méthode 2 est plus avantageuse pour ceux qui parcourent de nombreux kilomètres (privés) et/ou qui habitent près de leur lieu de travail (et certainement pour les sociétés de management ou les indépendants qui travaillent depuis leur domicile). La méthode 2 exige néanmoins des données et de l'administration supplémentaires : Distance domicile-travail des travailleurs : données précises Nombre total de km parcourus par voiture par année civile : relevé kilométrique au début et à la fin de l'année En cas de changement concernant le membre du personnel avec voiture de société (déménagement, autre lieu d'affectation) : calcul supplémentaire La méthode 1 exige énormément d'administration supplémentaire (à moins qu'un système de traçage n'existe déjà).

.")

17 Voitures de société utilisation gratuite ET /3 et ET /4 Moyenne exemple Calcul du pourcentage de déduction moyen pour les méthodes 1 et 2, par catégorie de véhicule à usage mixte Aard vervoermiddel Methode %Beroep %Aftrek personenwagen A / 100% 50% personenwagen B / 0% 0% personenwagen C 2 39% 39% personenwagen D 1 69% 50% personenwagen E 1 26% 26% Gemiddeld%Aftrek 39%+50%+26%/3 39% lichte vrachtwagen F 1 80% 80% lichte vrachtwagen G 1 90% 90% Gemiddeld%Aftrek 80% + 90%/2 85% La moyenne globale peut être arrondie au pour cent supérieur : 38,33 % devient 39 %

18 Voitures de société cotisation personnelle Méthodologie TVA sur les frais de voiture dans le chef de l'employeur : déduction limitée à 50 % La TVA de 21 % est due sur la cotisation du travailleur (TVA incluse) Nouveau : le calcul de la cotisation minimale («valeur normale») Frais de voiture annuels x (50 % - % usage professionnel réel) = valeur minimale Usage professionnel réel = calculé selon les 3 méthodes Si méthode 3 : valeur minimale = 15 % des frais de voiture annuels Si # 50 % : la valeur normale n'est plus pertinente Valeur minimale x 21 % = TVA minimum Décision obligatoire du calcul de la valeur minimale par voiture

19 Voitures de société cotisation personnelle Méthodologie Information supplémentaire en cas de cotisation du travailleur : Variabilité éventuelle de la cotisation du travailleur (congé parental, statut 4/5...) Lien entre un travailleur et une voiture donnée en cas de changements Calcul de la valeur minimum exigée sur la totalité des frais de voiture (avec TVA) : En principe par voiture : identifier séparément les frais Est-ce réaliste en pratique?

: En principe par voiture : identifier séparément les frais Est-ce")

20 Voitures de société cotisation personnelle Contribution du travailleur (élevée) Frais de voiture : Carburant : 2 347,10! - TVA : 492,89! Leasing: 7 145,57! - TVA : 1 500,57! TVA de 21 % sur la cotisation du travailleur (480! par an, TVA incl.) Valeur minimale = frais de voiture annuels x (50 % - % usage professionnel réel) Total TVA Limitation de déduction de 50 % TVA sur la cotisation* TVA sur l'atn TVA-frais/an 1 993,46! 996,73! 83,31! 215,71!* 1 295,75! Calcul de la valeur minimale : 9 492,67! x (50 % - 35 %) = 1 423,90! x 21 % = 299,02! => moins 83,31! = 215,71!

21 Capita Selecta de la TVA sur les voitures de société

22 Voitures de société Capita Selecta Salary split Utilisation d'une voiture de société d'un employeur étranger par un travailleur/ chauffeur Belge Ne donne pas lieu à une acquisition assujettie à la TVA (idem pour l'usage occasionnel à des fins privées) si le travailleur ou chauffeur Belge d'une société étrangère dispose d'une ATTESTATION (AS 43/2006, déterminant les conditions validité de 24 mois) Dans le cas d'une attestation, aucune immatriculation en BE n'est exigée Utilisation d'une voiture de société d'un employeur Belge par un travailleur étranger ATTENTION : si mise à disposition contre indemnité Depuis le 1 er janvier 2013 : nouveaux critères de localisation et TVA du pays de l'utilisateur due par la société! Identification TVA exigée

23 Voitures de société Capita Selecta La limite de déduction à 50 % visée à l'art du Code TVA vaut-elle deux fois dans le cas d'une location intragroupe? Pas de limite de déduction à 50 % pour les véhicules destinés à être mis en location par un assujetti qui exerce une activité économique consistant à louer des véhicules à quiconque (art du code de la TVA) Cass. 19 janvier 2007 : vise une activité non-occasionnelle, mais ne doit pas nécessairement être une activité principale à l'égard du grand public. Applicable donc également pour l'assujetti qui met la voiture à disposition d'une société liée. La limitation de déduction à 50 % vaut donc si le contribuable met exclusivement une voiture en location à des actionnaires, administrateurs ou membres du personnel (décision E.T. 113,611 dd. 7/11/2007)

24 Traitement fiscal de l'usage privé des voitures de société : TVA

25 Avantage de toute nature Impôt direct Historique Loi du 28 décembre 2011 Base CO 2 au lieu de la distance domicile-travail FAQ du 26 janvier 2012 Mise à jour FAQ du 31 janvier 2012 Loi du 29 mars 2012 FAQ du 13 avril 2012 FAQ du lundi 1 octobre 2012 FAQ du 24 avril 2013 (version coordonnée)

26 Avantage de toute nature Impôt direct Imposition du travailleur/chef d'entreprise Avantage de toute nature = 6/7 x valeur catalogue x coefficient CO 2 (selon le type de carburant) x coefficient d'âge cotisation personnelle éventuelle du travailleur Minimum = 1 230,00! par an (même pour les voitures électriques!) Valeur catalogue = La valeur catalogue d un véhicule (à l état neuf en cas de vente à un particulier, sans tenir compte de réductions) + le prix des options + TVA réellement payée Coefficient CO 2 = 5,5 % pour des émissions de base de 95 g CO 2 pour le diesel et 116 g CO 2 pour l'essence avec +/- 0,1 % par 1 g CO 2 de différence d'émissions min. 4 % et max. 18 %

27 Avantage de toute nature Impôt direct Coefficient d'âge (à partir du 30 avril 2012) Tant pour les véhicules neufs que d'occasion!"#$%&'()*+'&,"$*-%&+.&$/"#-0/"& -##.1/-(*+.2)3&4#)-%&"31.#'&5&#)-%& ()#$+"16&!"#$#%#&'#()*+# 7&,"&+.&8.+"*/&(.1.+)9*"&,)31&-+&:.*1&1"3-/& ()#$1"&$)*/&+"&(.+(*+&,"&+; "& &$$#,#!"#&-#%#'.#()*+# /.#,#!"#'0#%#-1#()*+# 22#,#!"#-3#%#.2#()*+# 2'#,#!"#./#%#1$#()*+# 31#,# 4#56787#9"#1&#()*+# 3$#,# Il peut être tenu compte d'une première immatriculation à l'étranger.

28 Voitures de société Cotisation personnelle du travailleur? La cotisation personnelle du travailleur/chef d'entreprise peut être déduite de l'atn. Quid des options supplémentaires financées par le travailleur/chef d'entreprise lui-même? Sans intervention de l'employeur Pas de cotisation personnelle Ne pas prendre en compte pour déterminer la valeur catalogue Avec intervention de l'employeur (retenue mensuelle sur le salaire net) Contribution personnelle Prendre en compte pour déterminer la valeur catalogue Les frais encourus par le travailleur lui-même pour l'achat de pneus hiver ne constituent PAS une cotisation personnelle.

29 Voitures de société À quoi l'employeur contribue-t-il? Limite de déduction fiscale des frais de voiture dans le cadre de l'impôt des sociétés : carburant déductible à 75 %, autres frais de voiture déductibles au prorata des émissions de CO 2 L'avantage de toute nature peut être déduit des dépenses imposables : 30 % du carburant 70 % des frais de voiture (Qu. Parl. 20 février 2001) Majoration des frais non déductibles pour l'employeur : 17 % de l'avantage imposable du travailleur sont ajoutés aux dépenses soumises de l'employeur, qui sont en conséquence soumises à l'impôt des sociétés Toutes les voitures ATN attribuées depuis le 1er janvier 2012 Base imposable minimum!

30 Merci de votre attention, vous trouverez également ces dias sur notre site. > fleet eco day.be

31 Des questions? Bert Derez Deloitte Kortrijksesteenweg Gent Belgium 09/

32 Disclaimer The material included in this presentation is intended as a general guide only, and its application to specific situations will depend on the circumstances involved. This information should not be relied upon as final advice. While all reasonable attempts have been made to ensure that the information contained herein is accurate, Deloitte Touche Tohmatsu accepts no responsibility for any errors or omissions it may contain whether caused by negligence or otherwise, or for any losses, however caused, sustained by any person that relies upon it.

33 About Deloitte Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee, and its network of member firms, each of which is a legally separate and independent entity. Please see detailed description of the legal structure of Deloitte Touche Tohmatsu Limited and its member firms. Deloitte provides audit, tax, consulting, and financial advisory services to public and private clients spanning multiple industries. With a globally connected network of member firms in more than 150 countries, Deloitte brings world-class capabilities and deep local expertise to help clients succeed wherever they operate. Deloitte's approximately 170,000 professionals are committed to becoming the standard of excellence. Deloitte in Belgium A leading audit and consulting practice in Belgium, Deloitte offers value added services in audit, accounting, tax, consulting and financial advisory services. In Belgium, Deloitte has more than 2,500 employees in over 11 offices across the country, serving national and international companies, from small and middle-sized enterprises, to public sector and non-profit organisations. The turnover reached 295 million euros in the financial year The Belgian firm is a member of the international group Deloitte Touche Tohmatsu Limited, In 2010 DTTL's turnover reached over 26.6 billion dollars. This document is confidential and prepared solely for your information. Therefore you should not, without our prior written consent, refer to or use our name or this document for any other purpose, disclose them or refer to them in any prospectus or other document, or make them available or communicate them to any other party. No other party is entitled to rely on our document for any purpose whatsoever and thus we accept no liability to any other party who is shown or gains access to this document.

P R E T S P R E F E R E N T I E L S E T S U B V E N T I O N S D I N T E R Ê T S

P R E T S P R E F E R E N T I E L S E T S U B V E N T I O N S D I N T E R Ê T S Il est courant pour les employeurs d octroyer à leurs employés des prêts préférentiels ou des subventions d intérêts. L économie

P R E T S P R E F E R E N T I E L S E T S U B V E N T I O N S D I N T E R Ê T S Il est courant pour les employeurs d octroyer à leurs employés des prêts préférentiels ou des subventions d intérêts. L économie

Brochure fiscale voitures de société 2015

Brochure fiscale voitures de société 2015 Avant-propos La présente brochure fiscale vise à donner un aperçu de l actualité fiscale des voitures de société. Par «voitures de société», nous entendons les

Brochure fiscale voitures de société 2015 Avant-propos La présente brochure fiscale vise à donner un aperçu de l actualité fiscale des voitures de société. Par «voitures de société», nous entendons les

ACTUALITÉ FISCALE LUXEMBOURGEOISE

ACTUALITÉ FISCALE LUXEMBOURGEOISE JANVIER 2011 www.bdo.lu 1 6 Mesures fiscales anticrise Dans le cadre des efforts mis en place par le Luxembourg pour réagir aux effets de la crise, de nouvelles mesures

ACTUALITÉ FISCALE LUXEMBOURGEOISE JANVIER 2011 www.bdo.lu 1 6 Mesures fiscales anticrise Dans le cadre des efforts mis en place par le Luxembourg pour réagir aux effets de la crise, de nouvelles mesures

Etude sur l efficacité marketing des entreprises luxembourgeoises Bilan en demi-teinte

Etude sur l efficacité marketing des entreprises luxembourgeoises Bilan en demi-teinte Sommaire Méthodologie et approche 3 Le département marketing au Luxembourg: une fonction clef dans le support de la

Etude sur l efficacité marketing des entreprises luxembourgeoises Bilan en demi-teinte Sommaire Méthodologie et approche 3 Le département marketing au Luxembourg: une fonction clef dans le support de la

MEMENTO MARS 2014. www.bdo.lu. Convention tendant à éviter les doubles impositions entre l Allemagne et le Luxembourg

Convention tendant à éviter les doubles impositions entre l Allemagne et le Luxembourg Nouvelles règles au 1 er janvier 2014 MEMENTO MARS 2014 www.bdo.lu 1 5 Mars 2014 Nouvelle convention fiscale entre

Convention tendant à éviter les doubles impositions entre l Allemagne et le Luxembourg Nouvelles règles au 1 er janvier 2014 MEMENTO MARS 2014 www.bdo.lu 1 5 Mars 2014 Nouvelle convention fiscale entre

Charges déductibles Mise à jour mars 2015

Charges déductibles Mise à jour mars 2015 Table des matières 5 Cadeaux d affaires 9 Frais de réception 15 Frais de restaurant 19 Frais de voiture 25 Amendes 27 Avantages sociaux 31 Œuvres d art 33 Dépenses

Charges déductibles Mise à jour mars 2015 Table des matières 5 Cadeaux d affaires 9 Frais de réception 15 Frais de restaurant 19 Frais de voiture 25 Amendes 27 Avantages sociaux 31 Œuvres d art 33 Dépenses

Charges déductibles Mise à jour avril 2014

Charges déductibles Mise à jour avril 2014 Table des matières 5 Cadeaux d affaires 9 Frais de réception 15 Frais de restaurant 19 Frais de voiture 25 Amendes 27 Avantages sociaux 31 Œuvres d art 33 Dépenses

Charges déductibles Mise à jour avril 2014 Table des matières 5 Cadeaux d affaires 9 Frais de réception 15 Frais de restaurant 19 Frais de voiture 25 Amendes 27 Avantages sociaux 31 Œuvres d art 33 Dépenses

www.pwc.com/lu/sustainability progena by PwC Une nouvelle approche du développement durable 31 mars 2011

www.pwc.com/lu/sustainability progena by PwC Une nouvelle approche du développement durable 31 mars 2011 L impératif du développement durable va transformer tous les secteurs économiques Capacité écologique

www.pwc.com/lu/sustainability progena by PwC Une nouvelle approche du développement durable 31 mars 2011 L impératif du développement durable va transformer tous les secteurs économiques Capacité écologique

Méthode de calcul fiscal et écologique du prix de leasing

Méthode de calcul fiscal et écologique du prix de leasing Total Cost of Ownership, l instrument idéal pour déterminer le choix de voiture le plus avantageux TCO est utilisé pour Total Cost of Ownership,

Méthode de calcul fiscal et écologique du prix de leasing Total Cost of Ownership, l instrument idéal pour déterminer le choix de voiture le plus avantageux TCO est utilisé pour Total Cost of Ownership,

Traitement fiscal des assainissements Petits déjeuners des PME et start-up

Advisory Traitement fiscal des assainissements Petits déjeuners des PME et start-up Préambule Ce document est fondé sur le séminaire OREF du 28 septembre 2010 Yves Grangier Juriste, assistant manager PricewaterhouseCoopers

Advisory Traitement fiscal des assainissements Petits déjeuners des PME et start-up Préambule Ce document est fondé sur le séminaire OREF du 28 septembre 2010 Yves Grangier Juriste, assistant manager PricewaterhouseCoopers

Cloud Computing Quelles évolutions et quel potentiel économique?

Cloud Computing Quelles évolutions et quel potentiel économique? 26 février 2013 Roland Bastin - Deloitte Information & Technology Agenda 1 2 Introduction Les évolutions et tendances Les évolutions et

Cloud Computing Quelles évolutions et quel potentiel économique? 26 février 2013 Roland Bastin - Deloitte Information & Technology Agenda 1 2 Introduction Les évolutions et tendances Les évolutions et

Partie 1 - Achetez intelligemment votre véhicule. 1. Quand est-il plus intéressant d acheter un nouveau véhicule?

Partie 1 - Achetez intelligemment votre véhicule 1. Quand est-il plus intéressant d acheter un nouveau véhicule? 1.1. Quand bénéficiez-vous des plus fortes réductions?.......... 3 1.1.1. Bénéficiez-vous

Partie 1 - Achetez intelligemment votre véhicule 1. Quand est-il plus intéressant d acheter un nouveau véhicule? 1.1. Quand bénéficiez-vous des plus fortes réductions?.......... 3 1.1.1. Bénéficiez-vous

Grandes tendances et leurs impacts sur l acquisition de produits et services TI.

Grandes tendances et leurs impacts sur l acquisition de produits et services TI. François Banville Partenaire exécutif chez Gartner Gartner is a registered trademark of Gartner, Inc. or its affiliates.

Grandes tendances et leurs impacts sur l acquisition de produits et services TI. François Banville Partenaire exécutif chez Gartner Gartner is a registered trademark of Gartner, Inc. or its affiliates.

Pourquoi externaliser? Petits déjeuners des PME & Start-up

www.pwc.com Petits déjeuners des PME & Start-up Robert Hinterberger Senior Manager Agenda 1. Suisse 2. et les PME 3. Les principales fonctions externalisées 4. Les avantages de l externalisation 5. Les

www.pwc.com Petits déjeuners des PME & Start-up Robert Hinterberger Senior Manager Agenda 1. Suisse 2. et les PME 3. Les principales fonctions externalisées 4. Les avantages de l externalisation 5. Les

Swap: Utilisation et risques Approche de gestion pour les consommateurs

Paris 5 avril 2013 Swap: Utilisation et risques Approche de gestion pour les consommateurs Serge LESCOAT Associé INDAR ENERGY Conseiller en Investissements Financiers Membre du CNCIF Association agréé

Paris 5 avril 2013 Swap: Utilisation et risques Approche de gestion pour les consommateurs Serge LESCOAT Associé INDAR ENERGY Conseiller en Investissements Financiers Membre du CNCIF Association agréé

Stratégie IT : au cœur des enjeux de l entreprise

Stratégie IT : au cœur des enjeux de l entreprise Business Continuity Convention Tunis 27 Novembre 2012 Sommaire Sections 1 Ernst & Young : Qui sommes-nous? 2 Stratégie IT : au cœur des enjeux de l entreprise

Stratégie IT : au cœur des enjeux de l entreprise Business Continuity Convention Tunis 27 Novembre 2012 Sommaire Sections 1 Ernst & Young : Qui sommes-nous? 2 Stratégie IT : au cœur des enjeux de l entreprise

ALLOCATIONS POUR FRAIS D'EMPLOI

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

INDIVIDUALS AND LEGAL ENTITIES: If the dividends have not been paid yet, you may be eligible for the simplified procedure.

Recipient s name 5001-EN For use by the foreign tax authority CALCULATION OF WITHHOLDING TAX ON DIVIDENDS Attachment to Form 5000 12816*01 INDIVIDUALS AND LEGAL ENTITIES: If the dividends have not been

Recipient s name 5001-EN For use by the foreign tax authority CALCULATION OF WITHHOLDING TAX ON DIVIDENDS Attachment to Form 5000 12816*01 INDIVIDUALS AND LEGAL ENTITIES: If the dividends have not been

Get your ticket to innovation!

Get your ticket to innovation! Le : un service de support en propriété intellectuelle pour les PME Chambre de Commerce de Luxembourg 10 mars 2014 M. Cyrille Dubois /, CRP Henri Tudor Feuille de route Le

Get your ticket to innovation! Le : un service de support en propriété intellectuelle pour les PME Chambre de Commerce de Luxembourg 10 mars 2014 M. Cyrille Dubois /, CRP Henri Tudor Feuille de route Le

Mesures fiscales (situation au 10/05/2012)

") Mesures fiscales (situation au 10/05/2012) KPMG Conseils Fiscaux et Juridiques Agenda Financement des entreprises Revenus mobiliers Voitures de société et autres avantages Lutte contre la fraude fiscale

Mesures fiscales (situation au 10/05/2012) KPMG Conseils Fiscaux et Juridiques Agenda Financement des entreprises Revenus mobiliers Voitures de société et autres avantages Lutte contre la fraude fiscale

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Phone Manager Soutien de l'application OCTOBER 2014 DOCUMENT RELEASE 4.1 SOUTIEN DE L'APPLICATION

Phone Manager Soutien de l'application OCTOBER 2014 DOCUMENT RELEASE 4.1 SOUTIEN DE L'APPLICATION Sage CRM NOTICE The information contained in this document is believed to be accurate in all respects but

Phone Manager Soutien de l'application OCTOBER 2014 DOCUMENT RELEASE 4.1 SOUTIEN DE L'APPLICATION Sage CRM NOTICE The information contained in this document is believed to be accurate in all respects but

OUVRIR UN COMPTE CLIENT PRIVÉ

OUVRIR UN COMPTE CLIENT PRIVÉ LISTE DE VERIFICATION Pour éviter tous retards dans le traitement de votre application pour l ouverture d un compte avec Oxford Markets ( OM, l Entreprise ) Veuillez suivre

OUVRIR UN COMPTE CLIENT PRIVÉ LISTE DE VERIFICATION Pour éviter tous retards dans le traitement de votre application pour l ouverture d un compte avec Oxford Markets ( OM, l Entreprise ) Veuillez suivre

GUIDE FISCAL. L essentiel de la fiscalité liée à l achat et à l utilisation professionnelle d une automobile. Guide offert par FAL Fleet Services

GUIDE FISCAL L essentiel de la fiscalité liée à l achat et à l utilisation professionnelle d une automobile. «Document à titre indicatif. La responsabilité de FAL Fleet Services ne pourra pas être engagée

GUIDE FISCAL L essentiel de la fiscalité liée à l achat et à l utilisation professionnelle d une automobile. «Document à titre indicatif. La responsabilité de FAL Fleet Services ne pourra pas être engagée

FRAIS DE VEHICULE 2012

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

Improving the breakdown of the Central Credit Register data by category of enterprises

Improving the breakdown of the Central Credit Register data by category of enterprises Workshop on Integrated management of micro-databases Deepening business intelligence within central banks statistical

Improving the breakdown of the Central Credit Register data by category of enterprises Workshop on Integrated management of micro-databases Deepening business intelligence within central banks statistical

Véhicules de société Mars 2015

Véhicules de société Mars 2015 2 Table des matières En bref 1. La cotisation C02 perçue par l ONSS 2 1.1. La cotisation patronale CO2 de solidarité --------------------------------------------------------------------------------------------

Véhicules de société Mars 2015 2 Table des matières En bref 1. La cotisation C02 perçue par l ONSS 2 1.1. La cotisation patronale CO2 de solidarité --------------------------------------------------------------------------------------------

Francoise Lee. www.photoniquequebec.ca

Francoise Lee De: Francoise Lee [francoiselee@photoniquequebec.ca] Envoyé: 2008 年 11 月 17 日 星 期 一 14:39 À: 'Liste_RPQ' Objet: Bulletin #46 du RPQ /QPN Newsletter #46 No. 46 novembre 2008 No. 46 November

Francoise Lee De: Francoise Lee [francoiselee@photoniquequebec.ca] Envoyé: 2008 年 11 月 17 日 星 期 一 14:39 À: 'Liste_RPQ' Objet: Bulletin #46 du RPQ /QPN Newsletter #46 No. 46 novembre 2008 No. 46 November

Social. Précisions ministérielles. Avantages en nature et frais professionnels

Avantages en nature et frais professionnels Précisions ministérielles L administration vient de diffuser une troisième série de questions/réponses. S agissant des avantages en nature, elle revient notamment

Avantages en nature et frais professionnels Précisions ministérielles L administration vient de diffuser une troisième série de questions/réponses. S agissant des avantages en nature, elle revient notamment

ATELIER SOLUTION. Acheter ou louer? Réforme 2006 de la fiscalité applicable aux véhicules. Avec la collaboration de P.1

ATELIER SOLUTION Acheter ou louer? Réforme 2006 de la fiscalité applicable aux véhicules Avec la collaboration de P.1 Le marché du véhicule d entreprise P.2 La proportion d'entreprises qui financent au

ATELIER SOLUTION Acheter ou louer? Réforme 2006 de la fiscalité applicable aux véhicules Avec la collaboration de P.1 Le marché du véhicule d entreprise P.2 La proportion d'entreprises qui financent au

LETTRE CIRCULAIRE N 2003-103

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

Aider les entreprises à réaliser leur potentiel. NBGI Private Equity Limited is authorised and regulated by the Financial Services Authority

Aider les entreprises à réaliser leur potentiel NBGI Private Equity Limited is authorised and regulated by the Financial Services Authority Disclaimer This document has been prepared by NBGI PE France

Aider les entreprises à réaliser leur potentiel NBGI Private Equity Limited is authorised and regulated by the Financial Services Authority Disclaimer This document has been prepared by NBGI PE France

APPENDIX 2. Provisions to be included in the contract between the Provider and the. Holder

Page 1 APPENDIX 2 Provisions to be included in the contract between the Provider and the Obligations and rights of the Applicant / Holder Holder 1. The Applicant or Licensee acknowledges that it has read

Page 1 APPENDIX 2 Provisions to be included in the contract between the Provider and the Obligations and rights of the Applicant / Holder Holder 1. The Applicant or Licensee acknowledges that it has read

Nouveautés printemps 2013

» English Se désinscrire de la liste Nouveautés printemps 2013 19 mars 2013 Dans ce Flash Info, vous trouverez une description des nouveautés et mises à jour des produits La Capitale pour le printemps

» English Se désinscrire de la liste Nouveautés printemps 2013 19 mars 2013 Dans ce Flash Info, vous trouverez une description des nouveautés et mises à jour des produits La Capitale pour le printemps

Mise à jour : 02/07/2015

Mise à jour : 02/07/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Indemnités pour frais de séjour

Mise à jour : 02/07/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Indemnités pour frais de séjour

FORMULAIRE D OUVERTURE DE COMPTE ENTREPRISE

FORMULAIRE D OUVERTURE DE COMPTE ENTREPRISE LISTE DE VERIFICATION Pour éviter tous retards dans le traitement de votre application pour l ouverture d un compte avec Oxford Markets ( OM, l Entreprise )

FORMULAIRE D OUVERTURE DE COMPTE ENTREPRISE LISTE DE VERIFICATION Pour éviter tous retards dans le traitement de votre application pour l ouverture d un compte avec Oxford Markets ( OM, l Entreprise )

Instructions Mozilla Thunderbird Page 1

Instructions Mozilla Thunderbird Page 1 Instructions Mozilla Thunderbird Ce manuel est écrit pour les utilisateurs qui font déjà configurer un compte de courrier électronique dans Mozilla Thunderbird et

Instructions Mozilla Thunderbird Page 1 Instructions Mozilla Thunderbird Ce manuel est écrit pour les utilisateurs qui font déjà configurer un compte de courrier électronique dans Mozilla Thunderbird et

86 rue Julie, Ormstown, Quebec J0S 1K0

Tel : (450) 829-4200 Fax : (450) 829-4204 Email : info@rout-am.com Contacts: Jean Côté jean@rout-am.com Jocelyn Côté jocelyn@rout-am.com Dispatch info@rout-am.com Phone: (450) 829-4200 Fax: (450) 829-4204

Tel : (450) 829-4200 Fax : (450) 829-4204 Email : info@rout-am.com Contacts: Jean Côté jean@rout-am.com Jocelyn Côté jocelyn@rout-am.com Dispatch info@rout-am.com Phone: (450) 829-4200 Fax: (450) 829-4204

PRINCIPALES MESURES FISCALES PROPOSEES PAR LE GOUVERNEMENT. (sur base des informations connues au 11/12/2011)

") PRINCIPALES MESURES FISCALES PROPOSEES PAR LE GOUVERNEMENT (sur base des informations connues au 11/12/2011) 1. TAXATION DES REVENUS DU PATRIMOINE Précompte mobilier - Principes : le taux de base du précompte

PRINCIPALES MESURES FISCALES PROPOSEES PAR LE GOUVERNEMENT (sur base des informations connues au 11/12/2011) 1. TAXATION DES REVENUS DU PATRIMOINE Précompte mobilier - Principes : le taux de base du précompte

Our connections make a world of difference

Our connections make a world of difference Your Partners for Success Your partners for success About us Qui sommes nous Fondé en 2001 par Tarik Bouziane, RSM Acconcil offre à ses clients nationaux et

Our connections make a world of difference Your Partners for Success Your partners for success About us Qui sommes nous Fondé en 2001 par Tarik Bouziane, RSM Acconcil offre à ses clients nationaux et

Our connections make a world of difference

Acconcil Connected for Success Our connections make a world of difference Your Partners for Success Your partners for success About us Qui sommes nous Fondé en 2001 par Tarik Bouziane, Acconcil offre à

Acconcil Connected for Success Our connections make a world of difference Your Partners for Success Your partners for success About us Qui sommes nous Fondé en 2001 par Tarik Bouziane, Acconcil offre à

FICHE FISCALITE 2014 LA FISCALITÉ AUTOMOBILE : GÉNÉRALITÉS & SPÉCIFICITÉS POUR LES VÉHICULES PARTICULIERS MÉMENTO SUR LA FISCALITÉ AUTOMOBILE.

FICHE FISCALITE 2014 MÉMENTO SUR LA FISCALITÉ AUTOMOBILE Page 1 SOMMAIRE LES AVANTAGES EN NATURE :... 3 2 modes de calcul :... 3 Mode n 1 : le calcul selon les dépenses au réel :... 3 Mode n 2 : le calcul

FICHE FISCALITE 2014 MÉMENTO SUR LA FISCALITÉ AUTOMOBILE Page 1 SOMMAIRE LES AVANTAGES EN NATURE :... 3 2 modes de calcul :... 3 Mode n 1 : le calcul selon les dépenses au réel :... 3 Mode n 2 : le calcul

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

PRÉSENTATION DE LA SOCIÉTÉ

PRÉSENTATION DE LA SOCIÉTÉ Juillet 2015 Swiss Finance & Property AG Swiss Finance & Property AG est une société spécialisée en matière d investissements immobiliers et de conseil mettant l accent sur la

PRÉSENTATION DE LA SOCIÉTÉ Juillet 2015 Swiss Finance & Property AG Swiss Finance & Property AG est une société spécialisée en matière d investissements immobiliers et de conseil mettant l accent sur la

Phone Manager Soutien de l'application OCTOBER 2014 DOCUMENT RELEASE 4.1 SOUTIEN DE L'APPLICATION

Phone Manager Soutien de l'application OCTOBER 2014 DOCUMENT RELEASE 4.1 SOUTIEN DE L'APPLICATION Salesforce NOTICE The information contained in this document is believed to be accurate in all respects

Phone Manager Soutien de l'application OCTOBER 2014 DOCUMENT RELEASE 4.1 SOUTIEN DE L'APPLICATION Salesforce NOTICE The information contained in this document is believed to be accurate in all respects

AMENDMENT TO BILL 32 AMENDEMENT AU PROJET DE LOI 32

THAT the proposed clause 6(1), as set out in Clause 6(1) of the Bill, be replaced with the following: Trustee to respond promptly 6(1) A trustee shall respond to a request as promptly as required in the

THAT the proposed clause 6(1), as set out in Clause 6(1) of the Bill, be replaced with the following: Trustee to respond promptly 6(1) A trustee shall respond to a request as promptly as required in the

SERVEUR DÉDIÉ DOCUMENTATION

SERVEUR DÉDIÉ DOCUMENTATION Release 5.0.6.0 19 Juillet 2013 Copyright 2013 GIANTS Software GmbH, All Rights Reserved. 1/9 CHANGE LOG Correction de bug divers (5.0.6.0) Ajout d une option de relance automatique

SERVEUR DÉDIÉ DOCUMENTATION Release 5.0.6.0 19 Juillet 2013 Copyright 2013 GIANTS Software GmbH, All Rights Reserved. 1/9 CHANGE LOG Correction de bug divers (5.0.6.0) Ajout d une option de relance automatique

Instructions générales

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

APPENDIX 6 BONUS RING FORMAT

#4 EN FRANÇAIS CI-DESSOUS Preamble and Justification This motion is being presented to the membership as an alternative format for clubs to use to encourage increased entries, both in areas where the exhibitor

#4 EN FRANÇAIS CI-DESSOUS Preamble and Justification This motion is being presented to the membership as an alternative format for clubs to use to encourage increased entries, both in areas where the exhibitor

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Private & Confidential

1 2 Disclaimer This Presentation (the Presentation) is for information only and does not constitute an offer or commitment and it is not for distribution to retail client and is directed exclusively to

1 2 Disclaimer This Presentation (the Presentation) is for information only and does not constitute an offer or commitment and it is not for distribution to retail client and is directed exclusively to

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

Formulaire d inscription (form also available in English) Mission commerciale en Floride. Coordonnées

Mission commerciale en Floride. Coordonnées") Formulaire d inscription (form also available in English) Mission commerciale en Floride Mission commerciale Du 29 septembre au 2 octobre 2015 Veuillez remplir un formulaire par participant Coordonnées

Formulaire d inscription (form also available in English) Mission commerciale en Floride Mission commerciale Du 29 septembre au 2 octobre 2015 Veuillez remplir un formulaire par participant Coordonnées

Addendum belge au prospectus d émission. Hermes Investment Funds Public Limited Company

Addendum belge au prospectus d émission Avril 2011 Hermes Investment Funds Public Limited Company (Société d investissement à compartiments multiples, à capital variable et à responsabilité séparée entre

Addendum belge au prospectus d émission Avril 2011 Hermes Investment Funds Public Limited Company (Société d investissement à compartiments multiples, à capital variable et à responsabilité séparée entre

La fiscalité du véhicule

Association Régionale Agréée des Professions libérales La fiscalité du véhicule Professions Libérales Travailleurs Indépendants Auto-entrepreneurs Bénéfices Non Commerciaux Financement, patrimoine, frais.

Association Régionale Agréée des Professions libérales La fiscalité du véhicule Professions Libérales Travailleurs Indépendants Auto-entrepreneurs Bénéfices Non Commerciaux Financement, patrimoine, frais.

013 2 luxembourg : fiscalité des personnes physiques F R

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

Stéphane Lefebvre. CAE s Chief Financial Officer. CAE announces Government of Canada participation in Project Innovate.

Stéphane Lefebvre CAE s Chief Financial Officer CAE announces Government of Canada participation in Project Innovate Montreal, Canada, February 27, 2014 Monsieur le ministre Lebel, Mesdames et messieurs,

Stéphane Lefebvre CAE s Chief Financial Officer CAE announces Government of Canada participation in Project Innovate Montreal, Canada, February 27, 2014 Monsieur le ministre Lebel, Mesdames et messieurs,

RAPPORT DE TRANSPARENCE

RAPPORT DE TRANSPARENCE Exercice 2012-2013 RSM Réviseurs d'entreprises - Bedrijfsrevisoren Scrl (*) réviseurs d'entreprises chaussée de Waterloo 1151 - B 1180 Bruxelles T +32 (0)2 379 34 70 - F +32 (0)2

RAPPORT DE TRANSPARENCE Exercice 2012-2013 RSM Réviseurs d'entreprises - Bedrijfsrevisoren Scrl (*) réviseurs d'entreprises chaussée de Waterloo 1151 - B 1180 Bruxelles T +32 (0)2 379 34 70 - F +32 (0)2

INVESTMENT REGULATIONS R-090-2001 In force October 1, 2001. RÈGLEMENT SUR LES INVESTISSEMENTS R-090-2001 En vigueur le 1 er octobre 2001

FINANCIAL ADMINISTRATION ACT INVESTMENT REGULATIONS R-090-2001 In force October 1, 2001 LOI SUR LA GESTION DES FINANCES PUBLIQUES RÈGLEMENT SUR LES INVESTISSEMENTS R-090-2001 En vigueur le 1 er octobre

FINANCIAL ADMINISTRATION ACT INVESTMENT REGULATIONS R-090-2001 In force October 1, 2001 LOI SUR LA GESTION DES FINANCES PUBLIQUES RÈGLEMENT SUR LES INVESTISSEMENTS R-090-2001 En vigueur le 1 er octobre

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009 L.I.R. n 104/1 Objet : Évaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009 L.I.R. n 104/1 Objet : Évaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

LE VÉHICULE Edition Mars 2007

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DOCUMENTATION - FRANCAIS... 2

DOCUMENTATION MODULE CATEGORIESTOPMENU MODULE CREE PAR PRESTACREA INDEX : DOCUMENTATION - FRANCAIS... 2 INSTALLATION... 2 CONFIGURATION... 2 LICENCE ET COPYRIGHT... 3 SUPPORT TECHNIQUE ET MISES A JOUR...

DOCUMENTATION MODULE CATEGORIESTOPMENU MODULE CREE PAR PRESTACREA INDEX : DOCUMENTATION - FRANCAIS... 2 INSTALLATION... 2 CONFIGURATION... 2 LICENCE ET COPYRIGHT... 3 SUPPORT TECHNIQUE ET MISES A JOUR...

CLIM/GTP/27/8 ANNEX III/ANNEXE III. Category 1 New indications/ 1 re catégorie Nouvelles indications

ANNEX III/ANNEXE III PROPOSALS FOR CHANGES TO THE NINTH EDITION OF THE NICE CLASSIFICATION CONCERNING AMUSEMENT APPARATUS OR APPARATUS FOR GAMES/ PROPOSITIONS DE CHANGEMENTS À APPORTER À LA NEUVIÈME ÉDITION

ANNEX III/ANNEXE III PROPOSALS FOR CHANGES TO THE NINTH EDITION OF THE NICE CLASSIFICATION CONCERNING AMUSEMENT APPARATUS OR APPARATUS FOR GAMES/ PROPOSITIONS DE CHANGEMENTS À APPORTER À LA NEUVIÈME ÉDITION

Global State of Information Security Survey 2013. Antoine Berthaut Director Business Technology

Global State of Information Security Survey 2013 24 mai 2013 Etat des Lieux dans le monde, en Europe et en Suisse Antoine Berthaut Director Business Technology Que se passe-t-il? Mai 2013 2 Florilège d

Global State of Information Security Survey 2013 24 mai 2013 Etat des Lieux dans le monde, en Europe et en Suisse Antoine Berthaut Director Business Technology Que se passe-t-il? Mai 2013 2 Florilège d

DIRECTION DE LA SÉCURITÉ SOCIALE

DIRECTION DE LA SÉCURITÉ SOCIALE CIRCULAIRE DSS/SDFSS/5B/N 2003/07 du 7 janvier 2003 relative à la mise en œuvre de l arrêté du 10 décembre 2002 relatif à l évaluation des avantages en nature en vue du

DIRECTION DE LA SÉCURITÉ SOCIALE CIRCULAIRE DSS/SDFSS/5B/N 2003/07 du 7 janvier 2003 relative à la mise en œuvre de l arrêté du 10 décembre 2002 relatif à l évaluation des avantages en nature en vue du

Quick Start Guide This guide is intended to get you started with Rational ClearCase or Rational ClearCase MultiSite.

Rational ClearCase or ClearCase MultiSite Version 7.0.1 Quick Start Guide This guide is intended to get you started with Rational ClearCase or Rational ClearCase MultiSite. Product Overview IBM Rational

Rational ClearCase or ClearCase MultiSite Version 7.0.1 Quick Start Guide This guide is intended to get you started with Rational ClearCase or Rational ClearCase MultiSite. Product Overview IBM Rational

Conférence Bales II - Mauritanie. Patrick Le Nôtre. Directeur de la Stratégie - Secteur Finance Solutions risques et Réglementations

Conférence Bales II - Mauritanie Patrick Le Nôtre Directeur de la Stratégie - Secteur Finance Solutions risques et Réglementations AGENDA Le positionnement et l approche de SAS Notre légitimité dans les

Conférence Bales II - Mauritanie Patrick Le Nôtre Directeur de la Stratégie - Secteur Finance Solutions risques et Réglementations AGENDA Le positionnement et l approche de SAS Notre légitimité dans les

Les véhicules de société

Les véhicules de société Janvier 2015 Editeur responsable : Secrétariat social UCM, Jean-Benoît Le Boulengé, Chaussée de Marche 637, 5100 Wierde Date de dernière mise à jour : 16/01/2015 La reproduction,

Les véhicules de société Janvier 2015 Editeur responsable : Secrétariat social UCM, Jean-Benoît Le Boulengé, Chaussée de Marche 637, 5100 Wierde Date de dernière mise à jour : 16/01/2015 La reproduction,

Loi de Finance 2010: Nouveautés en Fiscalité Automobile

Loi de Finance 2010: Nouveautés en Fiscalité Automobile Introduction Présentation des évolution de la loi de finance 2010 impactant la location longue durée: Suppression de la taxe professionnelle (art.

Loi de Finance 2010: Nouveautés en Fiscalité Automobile Introduction Présentation des évolution de la loi de finance 2010 impactant la location longue durée: Suppression de la taxe professionnelle (art.

MELTING POTES, LA SECTION INTERNATIONALE DU BELLASSO (Association étudiante de lʼensaparis-belleville) PRESENTE :

PRESENTE :") MELTING POTES, LA SECTION INTERNATIONALE DU BELLASSO (Association étudiante de lʼensaparis-belleville) PRESENTE : Housing system est un service gratuit, qui vous propose de vous mettre en relation avec

MELTING POTES, LA SECTION INTERNATIONALE DU BELLASSO (Association étudiante de lʼensaparis-belleville) PRESENTE : Housing system est un service gratuit, qui vous propose de vous mettre en relation avec

Dossier de presse Onroad Pro

Dossier de presse Onroad Pro 30/08/2013 Dossier de presse réalisé avec le soutien d InnovaTech ASBL Véhicules de société et déclaration TVA : OnRoad Pro calcule tout pour vous Une PME de Charleroi développe

Dossier de presse Onroad Pro 30/08/2013 Dossier de presse réalisé avec le soutien d InnovaTech ASBL Véhicules de société et déclaration TVA : OnRoad Pro calcule tout pour vous Une PME de Charleroi développe

RULE 5 - SERVICE OF DOCUMENTS RÈGLE 5 SIGNIFICATION DE DOCUMENTS. Rule 5 / Règle 5

RULE 5 - SERVICE OF DOCUMENTS General Rules for Manner of Service Notices of Application and Other Documents 5.01 (1) A notice of application or other document may be served personally, or by an alternative

RULE 5 - SERVICE OF DOCUMENTS General Rules for Manner of Service Notices of Application and Other Documents 5.01 (1) A notice of application or other document may be served personally, or by an alternative

Commentaire des dispositions fiscales de la loi de finances pour l année 2014

Bulletin Fiscal Tax Department- KPMG Tunisie Janvier 2014 Commentaire des dispositions fiscales de la loi de finances pour l année 2014 Nouvelles mesures concernant l impôt sur le revenu des personnes

Bulletin Fiscal Tax Department- KPMG Tunisie Janvier 2014 Commentaire des dispositions fiscales de la loi de finances pour l année 2014 Nouvelles mesures concernant l impôt sur le revenu des personnes

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée.

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

Un système KYC robuste et sa valeur ajoutée commerciale

MY JOURNEY BEGAN AT 19, WHEN I LANDED IN THE COLDEST PLACE I D EVER EXPERIENCED. MAJID AL-NASSAR BUSINESS OWNER AND PROPERTY INVESTOR. EVERY JOURNEY IS UNIQUE. Un système KYC robuste et sa valeur ajoutée

MY JOURNEY BEGAN AT 19, WHEN I LANDED IN THE COLDEST PLACE I D EVER EXPERIENCED. MAJID AL-NASSAR BUSINESS OWNER AND PROPERTY INVESTOR. EVERY JOURNEY IS UNIQUE. Un système KYC robuste et sa valeur ajoutée

Gestion des prestations Volontaire

Gestion des prestations Volontaire Qu estce que l Income Management (Gestion des prestations)? La gestion des prestations est un moyen de vous aider à gérer votre argent pour couvrir vos nécessités et

Gestion des prestations Volontaire Qu estce que l Income Management (Gestion des prestations)? La gestion des prestations est un moyen de vous aider à gérer votre argent pour couvrir vos nécessités et

Frequently Asked Questions

GS1 Canada-1WorldSync Partnership Frequently Asked Questions 1. What is the nature of the GS1 Canada-1WorldSync partnership? GS1 Canada has entered into a partnership agreement with 1WorldSync for the

GS1 Canada-1WorldSync Partnership Frequently Asked Questions 1. What is the nature of the GS1 Canada-1WorldSync partnership? GS1 Canada has entered into a partnership agreement with 1WorldSync for the

LE POINT SUR Les avantages en nature

LE POINT SUR Les avantages en nature 1 Qu est-ce que l avantage en nature? Que sont les avantages en nature? Lorsque les dirigeants ou les collaborateurs d une entreprise disposent d une «voiture de fonction»

LE POINT SUR Les avantages en nature 1 Qu est-ce que l avantage en nature? Que sont les avantages en nature? Lorsque les dirigeants ou les collaborateurs d une entreprise disposent d une «voiture de fonction»

1. La présente circulaire concerne les primes d'ancienneté qui sont octroyées aux travailleurs durant leur carrière auprès d'un employeur.

Administration générale de la FISCALITE Services centraux Direction I/5B Circulaire n Ci.RH.241/608.543 (AGFisc N 27/2011) dd. 23.05.2011 Impôt des personnes physiques Revenu professionnel Prime d'ancienneté

Administration générale de la FISCALITE Services centraux Direction I/5B Circulaire n Ci.RH.241/608.543 (AGFisc N 27/2011) dd. 23.05.2011 Impôt des personnes physiques Revenu professionnel Prime d'ancienneté

Edna Ekhivalak Elias Commissioner of Nunavut Commissaire du Nunavut

SECOND SESSION THIRD LEGISLATIVE ASSEMBLY OF NUNAVUT DEUXIÈME SESSION TROISIÈME ASSEMBLÉE LÉGISLATIVE DU NUNAVUT GOVERNMENT BILL PROJET DE LOI DU GOUVERNEMENT BILL 52 PROJET DE LOI N o 52 SUPPLEMENTARY

SECOND SESSION THIRD LEGISLATIVE ASSEMBLY OF NUNAVUT DEUXIÈME SESSION TROISIÈME ASSEMBLÉE LÉGISLATIVE DU NUNAVUT GOVERNMENT BILL PROJET DE LOI DU GOUVERNEMENT BILL 52 PROJET DE LOI N o 52 SUPPLEMENTARY

DOCUMENTATION - FRANCAIS... 2

DOCUMENTATION MODULE SHOPDECORATION MODULE PRESTASHOP CREE PAR PRESTACREA INDEX : DOCUMENTATION - FRANCAIS... 2 INSTALLATION... 2 Installation automatique... 2 Installation manuelle... 2 Résolution des

DOCUMENTATION MODULE SHOPDECORATION MODULE PRESTASHOP CREE PAR PRESTACREA INDEX : DOCUMENTATION - FRANCAIS... 2 INSTALLATION... 2 Installation automatique... 2 Installation manuelle... 2 Résolution des

Le statut social du dirigeant : salarié ou indépendant. Allen & Overy 2012 1

Le statut social du dirigeant : salarié ou indépendant Allen & Overy 2012 1 Agenda Contrat de travail et / ou mandat social 1. Aspects de droit du travail 2. Aspects de droit des sociétés 3. Aspects de

Le statut social du dirigeant : salarié ou indépendant Allen & Overy 2012 1 Agenda Contrat de travail et / ou mandat social 1. Aspects de droit du travail 2. Aspects de droit des sociétés 3. Aspects de

PETITS-DEJEUNERS D ACTUALITES FISCALES 2013-2014 TABLE DES MATIERES

PETITS-DEJEUNERS D ACTUALITES FISCALES 2013-2014 TABLE DES MATIERES OCTOBRE 2013 1. Fiscalité de l été 1.1. Les nouveautés à l ISOC 1.1.1. Les commissions secrètes 1.1.2. La fairness tax 1.1.3. Autres

PETITS-DEJEUNERS D ACTUALITES FISCALES 2013-2014 TABLE DES MATIERES OCTOBRE 2013 1. Fiscalité de l été 1.1. Les nouveautés à l ISOC 1.1.1. Les commissions secrètes 1.1.2. La fairness tax 1.1.3. Autres

L impact des délais de paiement et des solutions appropriées. Dominique Geenens Intrum Justitia

L impact des délais de paiement et des solutions appropriées Dominique Geenens Intrum Justitia Groupe Intrum Justitia Leader du marché en gestion de crédit Entreprise européenne dynamique avec siège principal

L impact des délais de paiement et des solutions appropriées Dominique Geenens Intrum Justitia Groupe Intrum Justitia Leader du marché en gestion de crédit Entreprise européenne dynamique avec siège principal

L ESPACE À TRAVERS LE REGARD DES FEMMES. European Economic and Social Committee Comité économique et social européen

L ESPACE À TRAVERS LE REGARD DES FEMMES 13 European Economic and Social Committee Comité économique et social européen 13 This publication is part of a series of catalogues published in the context of

L ESPACE À TRAVERS LE REGARD DES FEMMES 13 European Economic and Social Committee Comité économique et social européen 13 This publication is part of a series of catalogues published in the context of

Monitor LRD. Table des matières

Folio :1/6 Table des matières 1.Installation du logiciel... 3 2.Utilisation du logiciel... 3 2.1.Description de la fenêtre de commande... 3 2.1.1.Réglage des paramètres de communication... 4 2.1.2.Boutons

Folio :1/6 Table des matières 1.Installation du logiciel... 3 2.Utilisation du logiciel... 3 2.1.Description de la fenêtre de commande... 3 2.1.1.Réglage des paramètres de communication... 4 2.1.2.Boutons

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

PRÉSENTATION SOMMAIRE

PRÉSENTATION SOMMAIRE Conçu spécifiquement pour les Représentants indépendants. Recherche et développement par l équipe multidisciplinaire de G.N.S. SERVICE inc. Utilisation simple, rapide et performante!

PRÉSENTATION SOMMAIRE Conçu spécifiquement pour les Représentants indépendants. Recherche et développement par l équipe multidisciplinaire de G.N.S. SERVICE inc. Utilisation simple, rapide et performante!

Déclaration Mensuelle des Impôts

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

Le dossier de remboursement

Le dossier de remboursement Le dossier de remboursement se présente sous la forme d un fichier Excel comportant plusieurs onglets. Merci de compléter la première page du dossier intitulée «Informations

Le dossier de remboursement Le dossier de remboursement se présente sous la forme d un fichier Excel comportant plusieurs onglets. Merci de compléter la première page du dossier intitulée «Informations

EN UNE PAGE PLAN STRATÉGIQUE

EN UNE PAGE PLAN STRATÉGIQUE PLAN STRATÉGIQUE EN UNE PAGE Nom de l entreprise Votre nom Date VALEUR PRINCIPALES/CROYANCES (Devrait/Devrait pas) RAISON (Pourquoi) OBJECTIFS (- AN) (Où) BUT ( AN) (Quoi)

EN UNE PAGE PLAN STRATÉGIQUE PLAN STRATÉGIQUE EN UNE PAGE Nom de l entreprise Votre nom Date VALEUR PRINCIPALES/CROYANCES (Devrait/Devrait pas) RAISON (Pourquoi) OBJECTIFS (- AN) (Où) BUT ( AN) (Quoi)

Les mesures Di Rupo 1 er :

Les mesures Di Rupo 1 er : Annoncées, craintes, redoutées même, les mesures du gouvernement belge pour surmonter la crise économique s avèrent pour le moins surprenantes! Floues, inapplicables, contestables,

Les mesures Di Rupo 1 er : Annoncées, craintes, redoutées même, les mesures du gouvernement belge pour surmonter la crise économique s avèrent pour le moins surprenantes! Floues, inapplicables, contestables,

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

CIRCULAIRE. Notion de rémunération ONSS : appareils IT S. 2015/013. Résumé. 30 avril 2015

Anneleen Bettens Conseiller Centre de compétence Emploi & sécurité sociale T +32 2 515 09 27 F +32 2 515 09 13 ab@vbo-feb.be CIRCULAIRE S. 2015/013 Notion de rémunération ONSS : appareils IT 30 avril 2015

Anneleen Bettens Conseiller Centre de compétence Emploi & sécurité sociale T +32 2 515 09 27 F +32 2 515 09 13 ab@vbo-feb.be CIRCULAIRE S. 2015/013 Notion de rémunération ONSS : appareils IT 30 avril 2015

Private banking: après l Eldorado

Private banking: après l Eldorado Michel Juvet Associé 9 juin 2015 Toutes les crises génèrent de nouvelles réglementations Le tournant de 2008 Protection des clients MIFID, UCITS, FIDLEG Bilan des banques

Private banking: après l Eldorado Michel Juvet Associé 9 juin 2015 Toutes les crises génèrent de nouvelles réglementations Le tournant de 2008 Protection des clients MIFID, UCITS, FIDLEG Bilan des banques

Optimisez la gestion de vos projets IT avec PPM dans le cadre d une réorganisation. SAP Forum, May 29, 2013

Optimisez la gestion de vos projets IT avec PPM dans le cadre d une réorganisation SAP Forum, May 29, 2013 Optimisez la gestion de vos projets IT avec PPM dans le cadre d une réorganisation Frédérique

Optimisez la gestion de vos projets IT avec PPM dans le cadre d une réorganisation SAP Forum, May 29, 2013 Optimisez la gestion de vos projets IT avec PPM dans le cadre d une réorganisation Frédérique