Euro-Croissance Un nouveau contrat d assurance vie

|

|

|

- Edith Lefrançois

- il y a 8 ans

- Total affichages :

Transcription

1 Euro-Croissance Un nouveau contrat d assurance vie

2 Euro-Croissance Un nouveau contrat d assurance vie 1 L environnement 2 Description du produit 3 Les enjeux de la commercialisation 4 Perspectives 2

3 Euro-Croissance Un nouveau contrat d assurance vie 1 L environnement 2 Description du produit 3 Les enjeux de la commercialisation 4 Perspectives 3

4 L environnement! Le contexte financier Baisse des taux tendancielle depuis 20 ans Effet sur le rendement des obligations souveraines détenues par les assureurs entraînant la baisse du rendement des contrats d assurance vie en euros 4

5 L environnement! Le contexte politique Renforcer le rôle de l assurance vie comme financeur à long terme de l économie (rapport Berger-lefebvre) Financement des PMEet ETI (ex. des fonds NOVO)! Le contexte prudentiel Les contraintes de Solvabilité II limitent la capacité des assureurs à investir dans des actifs plus risqués et plus rémunérateurs mais très coûteux en fonds propres. Le coût de la garantie cliquet et de la liquidité des fonds euros sous SII 5

6 Euro-Croissance Un nouveau contrat d assurance vie 1 L environnement 2 Description du produit 3 Les enjeux de la commercialisation 4 Perspectives 6

7 Description du produit! Qu est ce qu un contrat d assurance vie Euro-Croissance? il se compose de trois types de supports: Euros Unités de compte «Croissance» Avec le fonds «croissance», le capital est garanti seulement pour un montant contractuellement défini, au terme d une durée choisie par l assuré. C est un moyen terme entre : l assurance vie «en euros» : aucun risque et garantie en capital à tout moment ; et les «unités de compte»: sans sécurité de l épargne mais avec une espérance de rendement plus élevée. 7

8 Description du produit! Le bilan du support «croissance» Bilan cantonné d un support croissance Actif non amortissables PTD Provision Technique de Diversification : exprimer en nombre de parts individualisé (valeur de la part identique pour chaque assuré) Comptabilisés en valeur de marché Actifs amortissables PM Provision Mathématique : valeur = engagement au terme actualisé (TME) et probabilisé. permet d assurer la garantie au terme du capital choisie (pas d effet cliquet) 8

9 Description du produit! Constitution de la PTD du support «croissance» et évolution Cotisation nette de chargement affectée au support croissance Determination de la PM Determination de la PTD par déduction du nombre de parts restantes A échéance de la garantie 10 ans PTD PTD = 27 Ex: prime = 100 garantie de 80% du capital à10 ans Actualisation sur 10 ans à 60% du TME de 80% de la prime PM = 73 PM = 80 Correspond à 80% du capital PM = 73 9

10 Description du produit! Constitution du compte de participation aux bénéfices du support «croissance» Les recettes : - primes - coupons, loyers, dividendes - impact de marché sur la VM des actifs Les dépenses : - variation des provisions avant revalorisation (liée à la PB) - prestations - chargements Compte de participation aux bénéfices PB à distribuer Si PB > 0 - Revalorisation de la part de PTD - création de parts de PTD - Revalorisation de l engagement en euro (sous certaines conditions) Si PB <0 - Diminution de la valeur de la part - Si la minimum de la part est atteint, l assureur doit apporter des fonds propres 10

11 Euro-Croissance Un nouveau contrat d assurance vie 1 L environnement 2 Description du produit 3 Les enjeux de la commercialisation 4 Perspectives 11

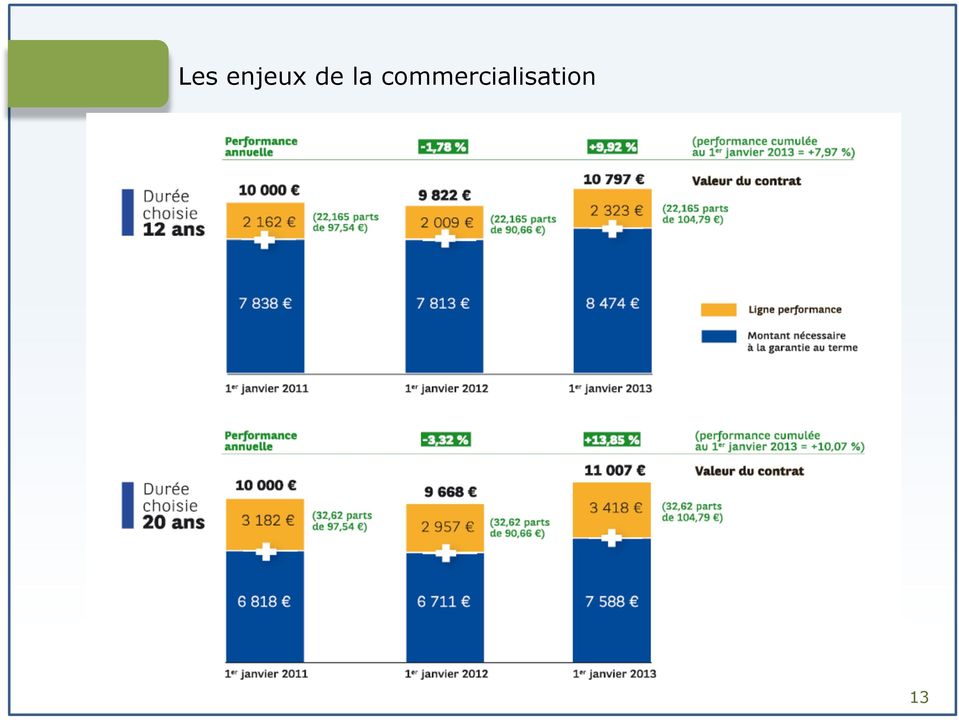

12 Les enjeux de la commercialisation! Recherche de la meilleure performance en prenant des positions sur les marchés de taux et d actions tout en garantissant au terme le montant du capital garanti.! Le gérant a toute latitude pour faire évoluer son allocation à tout moment en fonction du contexte économique et de ses anticipations. Les investissements effectués permettent de tirer parti à la fois des opportunités des marchés obligataires et des marchés actions.! Pour un même versement, on observe différentes performances en fonction, par exemple, de la durée choisie. Exemple pour : un versement de au 1 er janvier 2011 une garantie 100% au terme : à 12 ans & à 20 ans 12

13 Les enjeux de la commercialisation 13

14 Euro-Croissance Un nouveau contrat d assurance vie 1 L environnement 2 Description du produit 3 Les enjeux de la commercialisation 4 Perspectives 14

15 Perspectives! Les travaux en cours : Travaux législatifs : formalisation du devoir de conseil (L du code des assurances) ; information précontractuelle (L ) ; faculté de renonciation (L ). Travaux réglementaires : listes des actifs éligibles du fonds «croissance» ; l information prévue sur les actifs des fonds «croissance». 15

; faculté de renonciation (L. 132-5-1).")

16 Perspectives! On estime Plusieurs milliards pourraient être transférés de l vers des fonds croissance Une allocation actions x 2 dans ces fonds! Un complément intéressant à l et à l UC! Une approche personnalisée (durée/montant de la garantie)! un produit technique /qui demande un discours commercial spécifique 16

Le produit diversifié comme nouvelle solution d Epargne

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

«Le pilotage en période de taux bas»!!! Patrick ARTUS! Directeur de la Recherche et des Etudes de Natixis!

Table Ronde 1! «Le pilotage en période de taux bas»!!! Patrick ARTUS! Directeur de la Recherche et des Etudes de Natixis! Marie LEMARIÉ! Directeur Financement et Investissement de Groupama SA!! Mikaël

Table Ronde 1! «Le pilotage en période de taux bas»!!! Patrick ARTUS! Directeur de la Recherche et des Etudes de Natixis! Marie LEMARIÉ! Directeur Financement et Investissement de Groupama SA!! Mikaël

Fonds Assurance Retraite du contrat BNP Paribas Avenir Retraite Données au 31 décembre 2014. Communication à caractère publicitaire

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 n 26 mai 2014

n 26 mai 2014 Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 Sommaire 1.INTRODUCTION 4 2.LE MARCHÉ DE L ASSURANCE VIE INDIVIDUELLE 6 2.1.La bancassurance

n 26 mai 2014 Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 Sommaire 1.INTRODUCTION 4 2.LE MARCHÉ DE L ASSURANCE VIE INDIVIDUELLE 6 2.1.La bancassurance

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1008 du 4 septembre 2014 relatif aux contrats comportant des engagements donnant lieu à constitution

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1008 du 4 septembre 2014 relatif aux contrats comportant des engagements donnant lieu à constitution

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

point sur l assurance française

le point sur l assurance française conférence de presse de la FFSA maison de l assurance / jeudi 29 janvier le point sur l assurance française ce qu il faut pour 2 Loi ALUR Publication Omnibus 2 L année

le point sur l assurance française conférence de presse de la FFSA maison de l assurance / jeudi 29 janvier le point sur l assurance française ce qu il faut pour 2 Loi ALUR Publication Omnibus 2 L année

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

LE CONTRAT DE CAPITALISATION Une opportunité de placement financier

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Epargne. Bien comprendre l épargne-retraite en entreprise. L offre globale. Assurances et Services pour le développement des entreprises.

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

Solvabilité II Les impacts sur la tarification et l offre produit

Solvabilité II Les impacts sur la tarification et l offre produit Colloque du CNAM 6 octobre 2011 Intervenants OPTIMIND Gildas Robert actuaire ERM, senior manager AGENDA Introduction Partie 1 Mesures de

Solvabilité II Les impacts sur la tarification et l offre produit Colloque du CNAM 6 octobre 2011 Intervenants OPTIMIND Gildas Robert actuaire ERM, senior manager AGENDA Introduction Partie 1 Mesures de

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

Section II : Provisions techniques des opérations d'assurance sur la vie, d'assurance nuptialité-natalité et de capitalisation.

Page 1 sur 7 Chemin : Code des assurances Version consolidée au 7 juillet 2012 Partie réglementaire - Arrêtés Livre III : Les entreprises. Titre III : Régime financier. Chapitre Ier : Les engagements réglementés.

Page 1 sur 7 Chemin : Code des assurances Version consolidée au 7 juillet 2012 Partie réglementaire - Arrêtés Livre III : Les entreprises. Titre III : Régime financier. Chapitre Ier : Les engagements réglementés.

"Dans notre relation, tout est clair."

"Dans notre relation, tout est clair." NOTICE décembre 2014 Présentation des supports d investissement du contrat Conditions d utilisation des services de Banque à distance de Fortuneo Informations de

"Dans notre relation, tout est clair." NOTICE décembre 2014 Présentation des supports d investissement du contrat Conditions d utilisation des services de Banque à distance de Fortuneo Informations de

Comment utiliser les nouveaux documents de souscription

Comment utiliser les nouveaux documents de souscription Assurance Vie Nouvelles obligations d information pré-contractuelle du souscripteur Les points sensibles Ces dispositions entreront en vigueur le

Comment utiliser les nouveaux documents de souscription Assurance Vie Nouvelles obligations d information pré-contractuelle du souscripteur Les points sensibles Ces dispositions entreront en vigueur le

L essentiel sur L ASSURANCE VIE. Fonds en euros. Fiscalité. Unités de compte

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

Aspects fiscaux des placements en société

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Assurance-vie multisupport

Assurance-vie multisupport Notice Description des supports d investissement Les conseils de votre assureur SOMMAIRE NOTICE.................................................................. p. 3 Encadré..................................................................

Assurance-vie multisupport Notice Description des supports d investissement Les conseils de votre assureur SOMMAIRE NOTICE.................................................................. p. 3 Encadré..................................................................

PATRIMEA PERP propose 0 % de frais sur l ensemble des versements pour le contrat n 2139 commercialisé sous le nom PATRIMEA PERP

Plan d Épargne Retraite Populaire PATRIMEA PERP propose 0 % de frais sur l ensemble des versements pour le contrat n 2139 commercialisé sous le nom PATRIMEA PERP Septembre 2015 Plan d Épargne Retraite

Plan d Épargne Retraite Populaire PATRIMEA PERP propose 0 % de frais sur l ensemble des versements pour le contrat n 2139 commercialisé sous le nom PATRIMEA PERP Septembre 2015 Plan d Épargne Retraite

Guide méthodologique Utilisation de l état de contrôle de la participation aux bénéfices C22

Guide méthodologique Utilisation de l état de contrôle de la participation aux bénéfices C22 Les montants sont exprimés en milliers d euros et arrondis au millier d euros le plus proche. I. Utilisation

Guide méthodologique Utilisation de l état de contrôle de la participation aux bénéfices C22 Les montants sont exprimés en milliers d euros et arrondis au millier d euros le plus proche. I. Utilisation

L assurance française : le bilan de l année 2012

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

Rencontre annuelle ACTICONSEIL

Rencontre annuelle ACTICONSEIL Mardi 18 Janvier 2011 Comment optimiser ses frais financiers avec un prêt à taux fixe : Le prêt à dates d échéances choisies (PEC) 1 Principales caractéristiques PEC Objet

Rencontre annuelle ACTICONSEIL Mardi 18 Janvier 2011 Comment optimiser ses frais financiers avec un prêt à taux fixe : Le prêt à dates d échéances choisies (PEC) 1 Principales caractéristiques PEC Objet

Les placements des organismes d assurance à fin 2012

Les placements des organismes d assurance à fin 212 Gaël HAUTON Secrétariat général de l Autorité de contrôle prudentiel et de résolution Direction des Études Omar BIROUK et Alain Nicolas BOULOUX Direction

Les placements des organismes d assurance à fin 212 Gaël HAUTON Secrétariat général de l Autorité de contrôle prudentiel et de résolution Direction des Études Omar BIROUK et Alain Nicolas BOULOUX Direction

Définitions. Les assurances de personnes. Les contrats et les garanties. Les assurances en cas de vie et les bons de capitalisation

FFSA Définitions Les assurances de personnes Les contrats et les garanties Les assurances en cas de vie et les bons de capitalisation Assurance en cas de vie Contrat d assurance, souscrit individuellement

FFSA Définitions Les assurances de personnes Les contrats et les garanties Les assurances en cas de vie et les bons de capitalisation Assurance en cas de vie Contrat d assurance, souscrit individuellement

Les régimes de retraite de la branche 26

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 3 Document de travail, n engage pas le Conseil Les régimes de retraite

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 3 Document de travail, n engage pas le Conseil Les régimes de retraite

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

Assurance épargne avec participation au rendement transparente

Réalisez votre objectif d épargne à coup sûr. Assurance épargne avec participation au rendement transparente Vous souhaitez vous constituer un capital d épargne conséquent pour financer un beau voyage,

Réalisez votre objectif d épargne à coup sûr. Assurance épargne avec participation au rendement transparente Vous souhaitez vous constituer un capital d épargne conséquent pour financer un beau voyage,

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2. Le cas des contrats d épargne : les approches «markedto model»

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2 Le cas des contrats d épargne : les approches «markedto model» Luca De Dominicis formation Sepia 10 juin 2008 Sommaire 1.

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2 Le cas des contrats d épargne : les approches «markedto model» Luca De Dominicis formation Sepia 10 juin 2008 Sommaire 1.

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

ADOPTER UNE STRATÉGIE PATRIMONIALE SUR MESURE AVEC PIERRE DE SOLEIL

PIERRE DE SOLEIL ADOPTER UNE STRATÉGIE PATRIMONIALE SUR MESURE AVEC PIERRE DE SOLEIL PARCE QUE VOUS SOUHAITEZ Accéder à une gestion financière sur mesure Optimiser la fiscalité de votre patrimoine Préparer

PIERRE DE SOLEIL ADOPTER UNE STRATÉGIE PATRIMONIALE SUR MESURE AVEC PIERRE DE SOLEIL PARCE QUE VOUS SOUHAITEZ Accéder à une gestion financière sur mesure Optimiser la fiscalité de votre patrimoine Préparer

RETRAITE PATRIMOINES PRIVES Le Plan d Epargne Retraite Populaire de Cholet Dupont

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

Provisions pour risques croissants en santé SACEI 13 mars 2008

Provisions pour risques croissants en santé SACEI 13 mars 2008 Anne MARION A C T U A R I E L L E S actuarielles@actuarielles.com L aléa en santé Assurance vie : (décès) Survenance certaine à date aléatoire

Provisions pour risques croissants en santé SACEI 13 mars 2008 Anne MARION A C T U A R I E L L E S actuarielles@actuarielles.com L aléa en santé Assurance vie : (décès) Survenance certaine à date aléatoire

Oddo & Cie. Premavenir. Novembre 2014

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

Capital économique en assurance vie : utilisation des «replicating portfolios»

Capital économique en assurance vie : utilisation des «replicating portfolios» Anne LARPIN, CFO SL France Stéphane CAMON, CRO SL France 1 Executive summary Le bouleversement de la réglementation financière

Capital économique en assurance vie : utilisation des «replicating portfolios» Anne LARPIN, CFO SL France Stéphane CAMON, CRO SL France 1 Executive summary Le bouleversement de la réglementation financière

Le Capital Différé SCA. Conditions Générales valant Proposition d Assurance

Le Capital Différé SCA Conditions Générales valant Proposition d Assurance DISPOSITIONS ESSENTIELLES DU CONTRAT 1. LE CAPITAL DIFFÉRÉ SCA est un contrat individuel d assurance en cas de vie à capital différé

Le Capital Différé SCA Conditions Générales valant Proposition d Assurance DISPOSITIONS ESSENTIELLES DU CONTRAT 1. LE CAPITAL DIFFÉRÉ SCA est un contrat individuel d assurance en cas de vie à capital différé

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Communiqué de Presse. Le Groupe Crédit du Nord enrichit ses offres assurance vie et PERP

Communiqué de Presse Le Groupe Crédit du Nord enrichit ses offres assurance vie et PERP Paris, le 24 novembre 2004 Le Groupe Crédit du Nord (banques Courtois, Kolb, Nuger, Laydernier, Rhône-Alpes, Tarneaud

Communiqué de Presse Le Groupe Crédit du Nord enrichit ses offres assurance vie et PERP Paris, le 24 novembre 2004 Le Groupe Crédit du Nord (banques Courtois, Kolb, Nuger, Laydernier, Rhône-Alpes, Tarneaud

10. L épargne, l investissement et le système financier

10. L épargne, l investissement et le système financier 1. Le système financier Un système financier = ensemble des institutions financières qui ont pour objet de mettre en relation les besoins de financement

10. L épargne, l investissement et le système financier 1. Le système financier Un système financier = ensemble des institutions financières qui ont pour objet de mettre en relation les besoins de financement

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

Définitions LES ASSURANCES DE PERSONNES. Les contrats et les garanties LES ASSURANCES EN CAS DE VIE LES ASSURANCES EN CAS DE DÉCÈS, DE MALADIE

Définitions LES ASSURANCES DE PERSONNES Les contrats et les garanties LES ASSURANCES EN CAS DE VIE ET LES BONS DE CAPITALISATION Assurance en cas de vie Contrat d assurance, souscrit individuellement ou

Définitions LES ASSURANCES DE PERSONNES Les contrats et les garanties LES ASSURANCES EN CAS DE VIE ET LES BONS DE CAPITALISATION Assurance en cas de vie Contrat d assurance, souscrit individuellement ou

A22/10/2012 CONTRAT SOLIDAIRE. NOTICE D INFORMATION l 1 sur 7 EN VIGUEUR AU 01 MAI 2013 SOMMAIRE

NOTICE D INFORMATION l 1 sur 7 CONTRAT SOLIDAIRE contrat d assurance VIE de groupe À ADHÉSION FACULTATIVE EN VIGUEUR AU 01 MAI 2013 A22/10/2012 1. CONTRAT SOLIDAIRE est un contrat d assurance vie de groupe

NOTICE D INFORMATION l 1 sur 7 CONTRAT SOLIDAIRE contrat d assurance VIE de groupe À ADHÉSION FACULTATIVE EN VIGUEUR AU 01 MAI 2013 A22/10/2012 1. CONTRAT SOLIDAIRE est un contrat d assurance vie de groupe

Présentation des dispositifs d épargne retraite individuelle et collective

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 2 Document de travail, n engage pas le Conseil Présentation des dispositifs

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 2 Document de travail, n engage pas le Conseil Présentation des dispositifs

Retraite 83 euro. Retraite 83 euro. La retraite supplémentaire des salariés en toute sécurité

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Qu en est-il des contrats complémentaires facultatifs? Sont-ils concernés par le dispositif?

QUESTIONS SUR L OBJET DE LA PORTABILITE La mensualisation est-elle exclue du dispositif? L obligation de maintien de salaire à la charge de l employeur n est pas concernée : en effet, il ne s agit pas

QUESTIONS SUR L OBJET DE LA PORTABILITE La mensualisation est-elle exclue du dispositif? L obligation de maintien de salaire à la charge de l employeur n est pas concernée : en effet, il ne s agit pas

CA Oblig Immo (Janv. 2014)

") CA Oblig Immo (Janv. 2014) Titre obligataire émis par Amundi Finance Emissions, véhicule d émission ad hoc de droit français Souscription du 14 janvier au 17 février 2014 Bénéficier d un rendement fixe

CA Oblig Immo (Janv. 2014) Titre obligataire émis par Amundi Finance Emissions, véhicule d émission ad hoc de droit français Souscription du 14 janvier au 17 février 2014 Bénéficier d un rendement fixe

Réforme du Code des assurances :

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Membre du Groupe AG2R LA MONDIALE

PIERRE DE LUNE Membre du Groupe AG2R LA MONDIALE PIERRE DE LUNE PARCE QUE VOUS SOUHAITEZ Optimiser la fiscalité de votre patrimoine Accéder à une gestion financière sur mesure Diversifier votre épargne

PIERRE DE LUNE Membre du Groupe AG2R LA MONDIALE PIERRE DE LUNE PARCE QUE VOUS SOUHAITEZ Optimiser la fiscalité de votre patrimoine Accéder à une gestion financière sur mesure Diversifier votre épargne

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Solvabilité II et rentabilité ajustée au risque des produits en assurance-vie

Solvabilité II et rentabilité ajustée au risque des produits en assurance-vie Vladislav GRIGOROV, CRO SwissLife France Journées d études de l IA, Deauville, 21 septembre 2012 Introduction Solvency II représente

Solvabilité II et rentabilité ajustée au risque des produits en assurance-vie Vladislav GRIGOROV, CRO SwissLife France Journées d études de l IA, Deauville, 21 septembre 2012 Introduction Solvency II représente

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

COMPTE ÉPARGNE TEMPS Parce que le temps est une vraie valeur

COMPTE ÉPARGNE TEMPS Parce que le temps est une vraie valeur Nous confier votre Compte Épargne Temps, c est gagner bien plus que du temps. Le Compte Épargne Temps est pour l entreprise une véritable opportunité.

COMPTE ÉPARGNE TEMPS Parce que le temps est une vraie valeur Nous confier votre Compte Épargne Temps, c est gagner bien plus que du temps. Le Compte Épargne Temps est pour l entreprise une véritable opportunité.

Cours de contrôle de gestion appliqué à l'assurance. Partie 2. Cours complet, exercices d'application et bibliographie sur www.cours-assurance.

Cours de contrôle de gestion appliqué à l'assurance Partie 2 Cours complet, exercices d'application et bibliographie sur www.cours-assurance.org Partie 2 : Le suivi de l activité d une compagnie d assurance

Cours de contrôle de gestion appliqué à l'assurance Partie 2 Cours complet, exercices d'application et bibliographie sur www.cours-assurance.org Partie 2 : Le suivi de l activité d une compagnie d assurance

UN REGARD PRÉVOYANT SUR VOTRE AVENIR

UN REGARD PRÉVOYANT SUR VOTRE AVENIR RAPPORT AUX MEMBRES 2005 EXERCICE 2005 ACTIF DU BILAN Continuité a été le maître mot de 2005 pour la CPP, aussi bien pour son fonctionnement interne que pour son environnement:

UN REGARD PRÉVOYANT SUR VOTRE AVENIR RAPPORT AUX MEMBRES 2005 EXERCICE 2005 ACTIF DU BILAN Continuité a été le maître mot de 2005 pour la CPP, aussi bien pour son fonctionnement interne que pour son environnement:

PROPOSITION D ASSURANCE VALANT NOTE D INFORMATION (2/2) CONDITIONS CONTRACTUELLES

CONDITIONS CONTRACTUELLES") Contrat individuel d assurance sur la vie n 2196 PROPOSITION D ASSURANCE VALANT NOTE D INFORMATION (2/2) CONDITIONS CONTRACTUELLES FÉVRIER 2015 Sommaire SOUSCRIPTION DU CONTRAT : CONTRAT INDIVIDUEL D

Contrat individuel d assurance sur la vie n 2196 PROPOSITION D ASSURANCE VALANT NOTE D INFORMATION (2/2) CONDITIONS CONTRACTUELLES FÉVRIER 2015 Sommaire SOUSCRIPTION DU CONTRAT : CONTRAT INDIVIDUEL D

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

I ADAPTATION DU TEMPS DE TRAVAIL A LA DUREE LEGALE DE 35 HEURES. Les alinéas 6 à 9 inclus de l article 5 de l accord national sont supprimés.

ACCORD NATIONAL DU 3 MARS 2006 PORTANT AVENANT A L ACCORD NATIONAL DU 28 JUILLET 1998 MODIFIE SUR L ORGANISATION DU TRAVAIL DANS LA METALLURGIE, A LA CONVENTION COLLECTIVE NATIONALE DES INGENIEURS ET CADRES

ACCORD NATIONAL DU 3 MARS 2006 PORTANT AVENANT A L ACCORD NATIONAL DU 28 JUILLET 1998 MODIFIE SUR L ORGANISATION DU TRAVAIL DANS LA METALLURGIE, A LA CONVENTION COLLECTIVE NATIONALE DES INGENIEURS ET CADRES

La séquence des comptes

La séquence des comptes Comptes des institutions sans but lucratif au service des ménages I: Compte de production P.2 Consommation intermédiaire B.1b Valeur ajoutée brute P.51c Consommation de capital

La séquence des comptes Comptes des institutions sans but lucratif au service des ménages I: Compte de production P.2 Consommation intermédiaire B.1b Valeur ajoutée brute P.51c Consommation de capital

FAQ Web conférence 2 avril

FAQ Web conférence 2 avril Les questions sur l assurance vie «Investir en assurance vie : quel intérêt?» L'assurance vie permet de réaliser une opération d'épargne. Dans cette perspective, un contrat d

FAQ Web conférence 2 avril Les questions sur l assurance vie «Investir en assurance vie : quel intérêt?» L'assurance vie permet de réaliser une opération d'épargne. Dans cette perspective, un contrat d

Groupe Crédit-Mutuel CIC

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

Toutes les facettes de l assurance vie

Toutes les facettes de l assurance vie Les avantages de l assurance vie Que vous ayez ouvert votre contrat d assurance vie en vue d épargner pour un projet futur, de vous constituer un complément de revenu

Toutes les facettes de l assurance vie Les avantages de l assurance vie Que vous ayez ouvert votre contrat d assurance vie en vue d épargner pour un projet futur, de vous constituer un complément de revenu

Les Arènes du Patrimoine 2013. La Retraite Loi Madelin - PERP

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises modifié par les règlements n 92 04 du 17 juillet 1992, n 95-04 du 21 juillet 1995,

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises modifié par les règlements n 92 04 du 17 juillet 1992, n 95-04 du 21 juillet 1995,

TERRE D AVENIR 2 MARS 2013

TERRE D AVENIR 2 MARS 2013 LA SÉCURITÉ EN TOUTE LIBERTÉ Terre d avenir 2, un contrat d assurance vie souple qui s adapte à vos besoins Une nouvelle génération de contrat d assurance vie qui vous aide À

TERRE D AVENIR 2 MARS 2013 LA SÉCURITÉ EN TOUTE LIBERTÉ Terre d avenir 2, un contrat d assurance vie souple qui s adapte à vos besoins Une nouvelle génération de contrat d assurance vie qui vous aide À

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

Présentation du métier d actuaire vie

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

EPARGNE COLLECTIVE S ALARIALE E PARGNE PEI/PERCOI. gamme

EPARGNE COLLECTIVE gamme EPARGNE COLLECTIVE E PARGNE S ALARIALE PEI/PERCOI E P ARGNE S ALARIALE Confiez la gestion de votre épargne salariale à des professionnels APRIL Patrimoine est une société d APRIL

EPARGNE COLLECTIVE gamme EPARGNE COLLECTIVE E PARGNE S ALARIALE PEI/PERCOI E P ARGNE S ALARIALE Confiez la gestion de votre épargne salariale à des professionnels APRIL Patrimoine est une société d APRIL

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

Concordances PERP Advance. Les plus beaux patrimoines se façonnent dans l exigence

Concordances PERP Advance Les plus beaux patrimoines se façonnent dans l exigence Sommaire Le PERP, pour préparer sa retraite en bénéficiant d une déduction fiscale immédiate...p3-4 Concordance PERP Advance,

Concordances PERP Advance Les plus beaux patrimoines se façonnent dans l exigence Sommaire Le PERP, pour préparer sa retraite en bénéficiant d une déduction fiscale immédiate...p3-4 Concordance PERP Advance,

Sujets d actualité Assurance

Directive Solvabilité II Loi de sécurisation de l'emploi (ANI) Sujets Santé Rapport «Berger Lefevre» et Eurocroissance Règles d investissement des entreprises d assurance Loi de séparation des activités

Directive Solvabilité II Loi de sécurisation de l'emploi (ANI) Sujets Santé Rapport «Berger Lefevre» et Eurocroissance Règles d investissement des entreprises d assurance Loi de séparation des activités

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Les contrats retraite en Loi Madelin

Les contrats retraite en Loi Madelin Une retraite obligatoire insuffisante Par rapport à un salarié, le travailleur indépendant est un peu "le parent pauvre" du système de protection sociale français.

Les contrats retraite en Loi Madelin Une retraite obligatoire insuffisante Par rapport à un salarié, le travailleur indépendant est un peu "le parent pauvre" du système de protection sociale français.

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité Garantie EPARGNE (fiscalité assurance-vie ou P.E.P. sur option) à souscription individuelle Article 1 Objet La présente garantie

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité Garantie EPARGNE (fiscalité assurance-vie ou P.E.P. sur option) à souscription individuelle Article 1 Objet La présente garantie

Crédit Agricole Assurances. Données financières 2011

Crédit Agricole Assurances Données financières 2011 sommaire 1 ACTIVITE ET INFORMATIONS SUR LE GROUPE CREDIT AGRICOLE ASSURANCES Principes et méthodes applicables dans le groupe...4 Environnement économique

Crédit Agricole Assurances Données financières 2011 sommaire 1 ACTIVITE ET INFORMATIONS SUR LE GROUPE CREDIT AGRICOLE ASSURANCES Principes et méthodes applicables dans le groupe...4 Environnement économique

SOLVABILITE II Glossaire et notions clés

SOLVABILITE II Glossaire et notions clés Version septembre 2013 A Actuaire Spécialiste qui applique la statistique et le calcul des probabilités pour la conduite d opérations financières et d assurance.

SOLVABILITE II Glossaire et notions clés Version septembre 2013 A Actuaire Spécialiste qui applique la statistique et le calcul des probabilités pour la conduite d opérations financières et d assurance.

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Module 1 : Les fondamentaux de l'assurance / Durée : 1,5 jour

Sommaire ASSURANCE... 1 Module 1 : Les fondamentaux de l'assurance / Durée : 1,5 jour... 1 Module 2 : L épargne / Durée : 1,5 jour... 2 Module 3 : La retraite / Durée : 1,5 jours... 5 Module 4 : Les contrats

Sommaire ASSURANCE... 1 Module 1 : Les fondamentaux de l'assurance / Durée : 1,5 jour... 1 Module 2 : L épargne / Durée : 1,5 jour... 2 Module 3 : La retraite / Durée : 1,5 jours... 5 Module 4 : Les contrats

NOTE JURIDIQUE - ASSURANCE

Conseil Technique National Service juridique droit des personnes et des familles NOTE JURIDIQUE - ASSURANCE - OBJET : Contrat Epargne Handicap Base juridique Art.199 septies I 2 du code général des impôts

Conseil Technique National Service juridique droit des personnes et des familles NOTE JURIDIQUE - ASSURANCE - OBJET : Contrat Epargne Handicap Base juridique Art.199 septies I 2 du code général des impôts

SwissLife Retraite Madelin Dispositions générales valant notice d information

SwissLife Retraite Madelin Dispositions générales valant notice d information Contrat d assurance vie de groupe à adhésion individuelle et facultative, libellé en unités de compte et en euros 3 SwissLife

SwissLife Retraite Madelin Dispositions générales valant notice d information Contrat d assurance vie de groupe à adhésion individuelle et facultative, libellé en unités de compte et en euros 3 SwissLife

CAPIEUROPE PEA-PME Contrat de capitalisation

CAPIEUROPE PEA-PME Contrat de capitalisation Cultivez le potentiel de performance des entreprises européennes et récoltez les atouts cumulés du PEA et du contrat de capitalisation. Un contrat de capitalisation

CAPIEUROPE PEA-PME Contrat de capitalisation Cultivez le potentiel de performance des entreprises européennes et récoltez les atouts cumulés du PEA et du contrat de capitalisation. Un contrat de capitalisation

LIFE MOBILITY. épargne patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

Les atouts de la retraite Madelin :

Les atouts de la retraite Madelin : Caractéristiques et calcul de la rente viagère Sylvain Grégoire & Michel Andréini Convention CGPC : 10 Octobre 2013 Les enjeux de la retraite en France Sommaire Un système

Les atouts de la retraite Madelin : Caractéristiques et calcul de la rente viagère Sylvain Grégoire & Michel Andréini Convention CGPC : 10 Octobre 2013 Les enjeux de la retraite en France Sommaire Un système

afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation - Avis N 2002-11 du 22 octobre 2002 afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix Sommaire I - Rappels

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation - Avis N 2002-11 du 22 octobre 2002 afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix Sommaire I - Rappels

Le passage de l'embedded Value à l'economic Value

Le passage de l'embedded Value à l'economic Value Une meilleure prise en compte des options et des garanties Ferdia Byrne, Claire Lasvergnas 23 septembre 2003 Les principes L'application Le marché français

Le passage de l'embedded Value à l'economic Value Une meilleure prise en compte des options et des garanties Ferdia Byrne, Claire Lasvergnas 23 septembre 2003 Les principes L'application Le marché français

Les opérations et autres flux

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Document N 10 Document de travail, n engage pas le Conseil Le PERCO en 2014

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

Note TDTE N 44. Philippe Foulquier, Directeur du pôle «Analyse Financière et Comptabilité» de l EDHEC.

Note TDTE N 44 La gestion de l épargneretraite à long-terme : Attention au cadre prudentiel réglementaire! Auteur Philippe Foulquier, Directeur du pôle «Analyse Financière et Comptabilité» de l EDHEC.

Note TDTE N 44 La gestion de l épargneretraite à long-terme : Attention au cadre prudentiel réglementaire! Auteur Philippe Foulquier, Directeur du pôle «Analyse Financière et Comptabilité» de l EDHEC.

Mémoire d actuariat - promotion 2010. complexité et limites du modèle actuariel, le rôle majeur des comportements humains.

Mémoire d actuariat - promotion 2010 La modélisation des avantages au personnel: complexité et limites du modèle actuariel, le rôle majeur des comportements humains. 14 décembre 2010 Stéphane MARQUETTY

Mémoire d actuariat - promotion 2010 La modélisation des avantages au personnel: complexité et limites du modèle actuariel, le rôle majeur des comportements humains. 14 décembre 2010 Stéphane MARQUETTY

IGEA Finance. l Assurance Vie Luxembourgeoise

IGEA Finance l Assurance Vie Luxembourgeoise 2015 Préambule Cette présentation a pour seul objectif d informer le destinataire sur les caractéristiques de l offre d assurance vie proposée par IGEA Finance.

IGEA Finance l Assurance Vie Luxembourgeoise 2015 Préambule Cette présentation a pour seul objectif d informer le destinataire sur les caractéristiques de l offre d assurance vie proposée par IGEA Finance.

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

CONTRAT D ASSURANCE VIE ASSURANCE

Ligne Beta Ligne Alpha CONTRAT D ASSURANCE VIE LOI ASSURANCE MADELIN VIE Version Arborescence Retraite Essentielle Madelin 1 unité 20 X X Notice Logotype La retraite est un sujet d actualité pour bon nombre

Ligne Beta Ligne Alpha CONTRAT D ASSURANCE VIE LOI ASSURANCE MADELIN VIE Version Arborescence Retraite Essentielle Madelin 1 unité 20 X X Notice Logotype La retraite est un sujet d actualité pour bon nombre