L assurance une toute petite introduction à l assurance 2008/2009 Arthur Charpentier

|

|

|

- Eric Larochelle

- il y a 8 ans

- Total affichages :

Transcription

1 L assurance une toute petite introduction à l assurance 2008/2009

2 L assurance «The contribution of the many to the misfortune of the few» Les différents types d assurance l assurance vie et l assurance décès l assurance santé l assurance non-vie, ou assurance dommage (IARD) l assurance des risques spéciaux la réassurance

l assurance des risques spéciaux la")

3 Histoire de l assurance Les modes d assurance prêt à la grande aventure tontines mutuelles état providence assurance privée longtemps interdit car favorise l incurie et le mépris des précautions élémentaires

4 Que peut-on assurer? l assurance d un point de vue juridique l assurance d un point de vue mathématique (actuariel) l assurance d un point de vue économique «le contrat aléatoire est une convention réciproque dont les effets, quant aux avantages et aux pertes soit pour toutes les parties, soit pour l'une ou plusieurs entre elles dépendent d'un événement incertain» (Code Civil, )

5 Que peut-on assurer? l assurance d un point de vue juridique l assurance d un point de vue mathématique (actuariel) l assurance d un point de vue économique les risques homogènes et indépendants sont regroupés au sein d une mutualité Le cadre statistique est alors basé sur l utilisation de la loi des grands nombres et du théorème central limite

6 Que peut-on assurer? l assurance d un point de vue juridique l assurance d un point de vue mathématique (actuariel) l assurance d un point de vue économique économie de l incertain économie de l ambigüité le problème de l antisélection le problème de l aléa moral

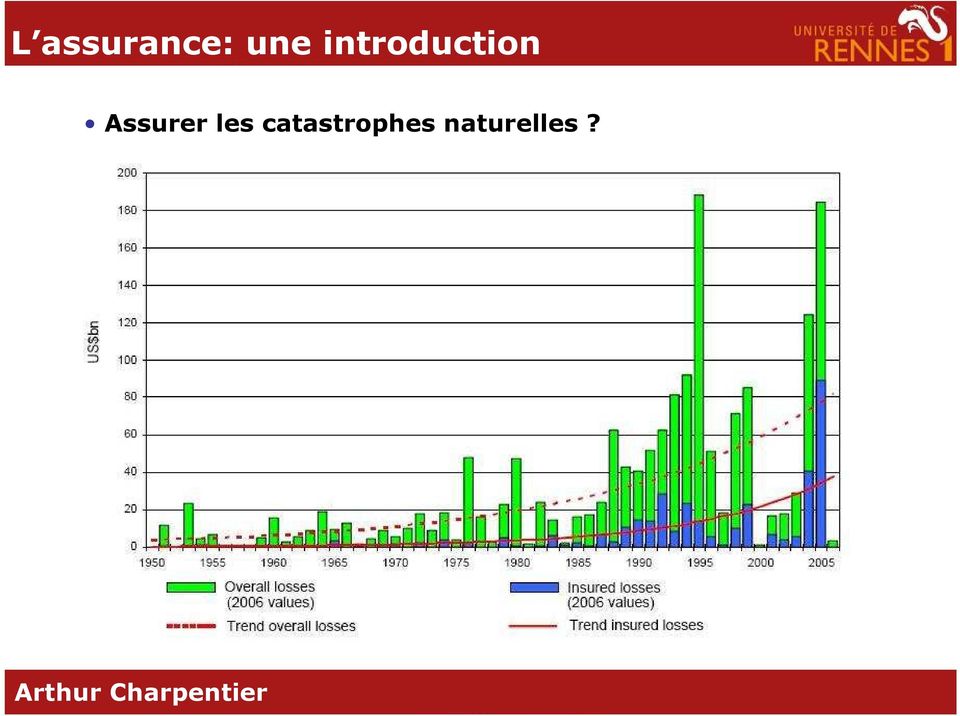

7 Assurer les catastrophes naturelles? «sont considérés comme les effets des catastrophes naturelles, au sens de la présente loi, les dommages matériels directs ayant eu pour cause déterminante l'intensité anormale d'un agent naturel, lorsque les mesures habituelles à prendre pour prévenir ces dommages n'ont pu empêcher leur survenance ou n'ont pu être prises» (loi du 16 juillet 1982)

8 Assurer les catastrophes naturelles?

9 Assurance versus finance (crédit) 2 indemnité ASSUREUR prime ou cotisation prêt ou crédit ETABLISSEMENT DE CREDIT 2 remboursement ASSURE 1 1 EMPRUNTEUR «inversion du cycle de production» Couverture financière des catastrophes naturelles (titrisation)

10 Assurance dommages des particuliers des entreprises de biens matériels (mais aussi des dommages corporels ) assurance responsabilité

assurance")

11 Assurance sur la vie (ou la mort) en cas de vie (retraite) en cas de décès

en cas")

12 Les sinistres (classiques: auto matériel, incendies ) période de couverture 1 ou 2 ans déclaration à l assureur survenance paiement paiement clôture

période de couverture 10,")

13 Les sinistres (complexes: RC médicale, accidents corporels ) période de couverture 10, 20 ou 30 ans observation survenance déclaration à l assureur paiement paiement tribunal, procès clôture

14 Les sinistres à déroulé (très) long

")

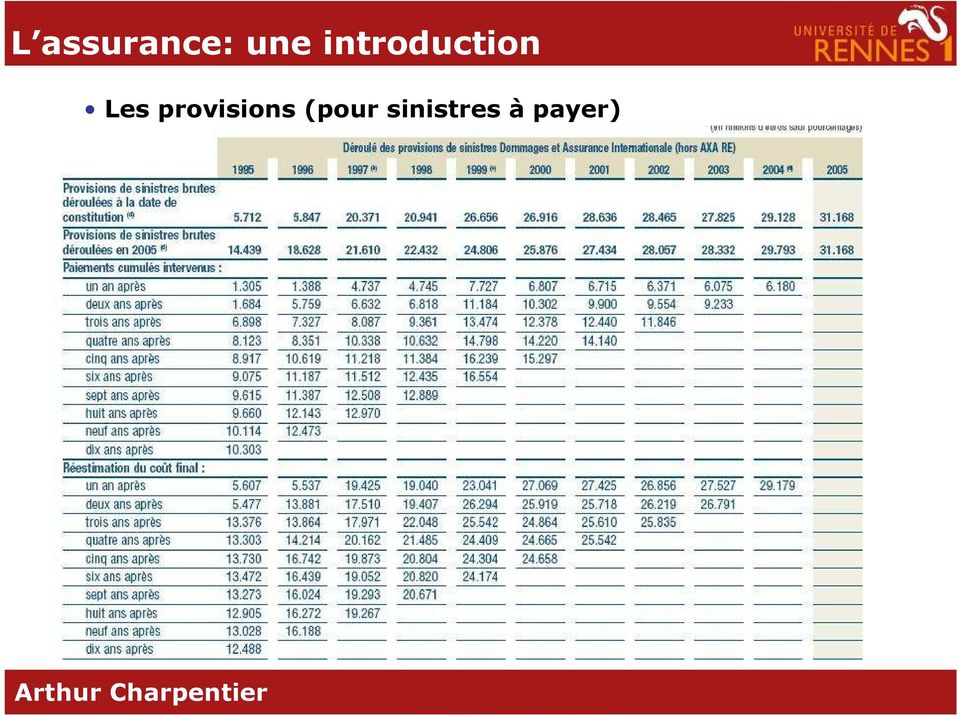

15 Les provisions (pour sinistres à payer)

16

17

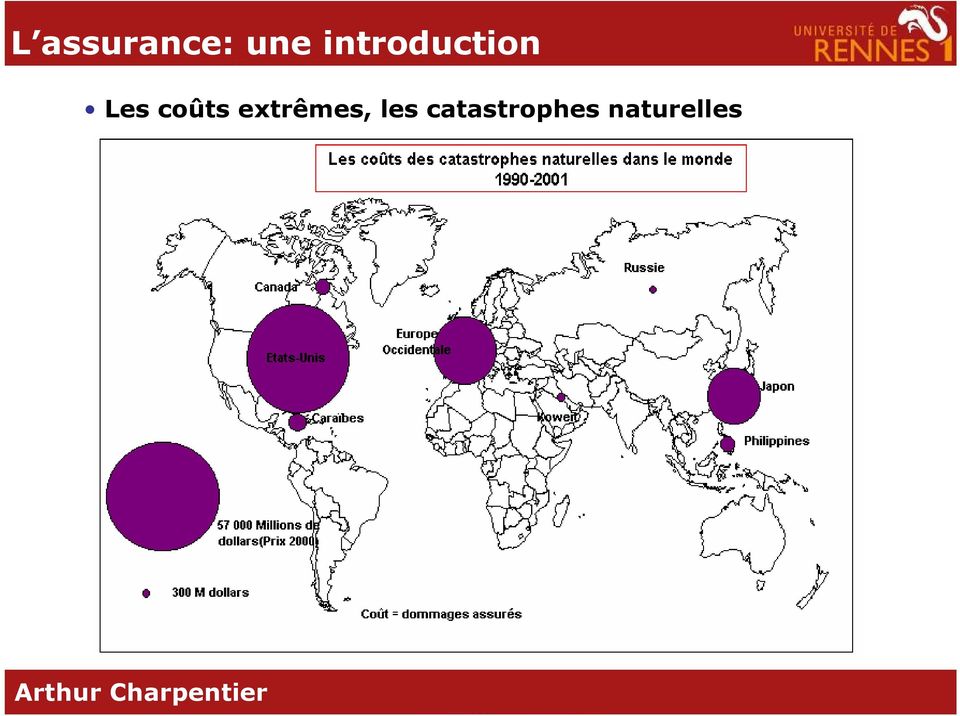

18 Les coûts extrêmes, les catastrophes naturelles

19 Les coûts extrêmes, les catastrophes naturelles

20 Les coûts extrêmes, les catastrophes naturelles

21 La tarification (souscription) «The contribution of the many to the misfortune of the few» Partage sur l ensemble d une population d assurés du coût des sinistres touchant quelques éléments de cette population. La population doit être suffisamment nombreuse afin que le coût de l assurance soit économiquement supportable pour chacun. Pour réduire la volatilité des risques (et l antisélection), la mutualisation doit s effectuer sur des segments de populations homogènes, présentant des risques de même nature et de même niveau. Cette segmentation permet de proposer des tarifs ajustés à chaque type de population

22 Comment agir en situation d incertitude? outils de base, la notion de «loterie» survient avec probabilité prend la valeur dans l état prend la valeur dans l état survient avec probabilité

23 l espérance mathématique comme prix d un jeu? prend la valeur dans l état prend la valeur dans l état Le «prix juste du jeu» : on somme sur tous les états de la nature possibles Plus généralement

24 Le paradoxe de Saint Pétersbourg FIN DU JEU «pile» de suite 1 «face» Probabilité de gagner 64 =

25 Le paradoxe de Saint Pétersbourg

26 Comment agir en situation d incertitude? La réponse apporté par Bernoulli, formalisée par von Neumann & Morgenstern, est de considérer une «utilité morale» des montant, i.e. calculer une espérance d utilité chaque agent a une utilité censé refléter leur «aversion pour le risque»

27 Décrire l attitude face au risque On dira qu un agent est averse au risque si c est-à-dire est une fonction concave On dira qu un agent est neutre au risque si c est-à-dire est une fonction affine

28 un agent est averse au risque si est concave utilité richesse

29 il existe un équivalent certain pour lequel l agent est indifférent entre la loterie (apportant ) et toucher de façon certaine. utilité prime de risque équivalent certain richesse

30 Petit exemple vaut 150 Considérons un agent indifférent entre ces 2 «loteries» vaut 50 vaut 80 transfert de risque assurance ou marchés financiers un assureur peut garantir de payer 80 quel que soient l état de la nature, et prendre le risque (il est moins averse au risque)

31 Comment agir en situation d incertitude? quid des probabilités? La probabilité est elle connue?

32 Comment agir en situation d incertitude? Réponse de Savage : utilisation de probabilités subjectives Différence entre incertitude et ambigüité

33 Le «principe de précaution» «Lorsque la réalisation d'un dommage, bien qu'incertaine en l'état des connaissances scientifiques, pourrait affecter de manière grave et irréversible l'environnement, les autorités publiques veilleront, par application du principe de précaution, et dans leurs domaines d'attribution, à la mise en œuvre de procédures d'évaluation des risques et à l'adoption de mesures provisoires et proportionnées afin de parer à la réalisation du dommage, ainsi qu à la mise en œuvre de procédures d évaluation des risques encourus» (article 5 de la Charte de l Environnement). aversion à l ambigüité (mesures conservatrices prises a priori) acquisition d information et irréversibilité Problème centrale: définir l univers des possibilités

34 Les «lemons» d Akerloff Une personne souhaite acheter un véhicule d occasion: il existe des «bonnes» occasions (peaches, cherries), et des «mauvaises» (lemons). $ 3000, 50% $ 2000, 50%

35 Les «lemons» d Akerloff en cas d information parfaite: deux marchés, un pour les lemons, et un pour les peaches en cas d absence d information (pour le vendeur et l acheteur), un prix d équilibre à 2500 s établi en cas d asymétrie d information, Le vendeur d un «lemon» n a pas intérêt à révéler la qualité de son véhicule à un acheteur potentiel, ainsi il recevra un prix plus élevé que ce que vaut son véhicule. Le vendeur d une «cherry» n a pas intérêt à vendre, car le prix du marché est trop bas il quitte le marché.

36 Les «lemons» d Akerloff Exemple de l assurance santé et des tests génétiques Supposons qu il existe des tests génétiques permettant à des agents de connaître leurs prédispositions à des maladies. Mais que les assureurs n aient pas accès à cette information (il calcule les primes sur l ensemble de la population) Les personnes prédisposées auront intérêt à s assurer Les personnes peu risquées ne s assurent pas car l assurance est trop chère

37 On parle d'asymétrie d'information lors d'un échange quand certains des participants disposent d'informations pertinentes que d'autres n'ont pas (rente informationnelle). On parle de problème principal-agent : l action d un acteur économique, appelé «principal», dépend de l'action ou de la nature d'un autre acteur, «agent», sur lequel le principal est imparfaitement informé. On parle de sélection adverse pour désigner les cas où le principal ignore une caractéristique de l'agent qui a un impact sur l'issue de l'accord entre l'agent et lui. Importance des signaux qui permettent de révéler de l information, ou présence d intermédiaires informés

dont il ne connaît pas la qualité Une firme qui")

38 Exemples de problèmes d antisélection, de sélection adverse, ou encore d information cachée Un consommateur qui achète un bien (d occasion) dont il ne connaît pas la qualité Une firme qui embauche un employé dont il ne connaît pas exactement la formation professionnelle Un assureur qui établit une assurance pour la santé Besoin de créer des mécanismes de révélation (certification, diplômes, signaux )

39 Exemples de problèmes d aléa moral, ou d action cachée En assurance, le fait de s assurer réduit la prévention, un agriculteur indemnisé si sa récolte est faible peut négliger ses cultures, un assuré social peut augmenter ses pratiques à risques (assurance santé) ou réduire ses efforts pour trouver du travail (assurance chômage), Besoin de créer des incitations (prime au mérite, bonus/malus, franchise, stock-options )

40 Ajuster des lois aux coûts et aux fréquences

41 Ajuster des lois aux coûts et aux fréquences

42 Besoin de segmenter par exemple suivant un critère géographique Total sum insured by Cresta zones under 9500 MEUR MEUR MEUR MEUR more than MEUR

43 Besoin de segmenter par exemple suivant un critère d âge

44 Le risque de longévité T H E D E V E L O P M E N T O F A L I Q U I D M A R K E T I N T R A D E D M O R T A L I T Y A N D L O N G E V I T Y What is LifeMetrics? Strategic rationale Features Launched by JPMorgan in March 2007, LifeMetrics is a toolkit for measuring and managing longevity and mortality risk Index Longevity and mortality indices (currently US, England & Wales and the Netherlands) Index levels for mortality/longevity to be the reference for derivatives Framework Assist the market in understanding this risk Methodologies and analytics for risk management Software Simple tools for modelling/forecasting mortality Assist the market analyse this new risk (available on the website) Assist pension funds and annuity providers to promote effective management of longevity risk Provide tools for investors to promote the development of a liquid market for longevity-linked and mortality-linked assets Provide hedging tools for insurers to complement existing toolkits Build a liquid market in longevity and mortality derivatives Transparent, open, non-proprietary, freely-available International Comprehensive framework for longevity risk management Building-block approach to derivatives

45 Le risque de longévité Transparent and easily available data and reference Transparent and easily available data and reference Research study mortality projection models Research study mortality projection models Model Formula M1 log m(t,x) = (1) ( 2 ) ( 2 ) β X β X + κ t (1) + L-C (2) (3) ( 3) x M2 β log m(t,x) = X + β X κ + β X γ t- R-H (1) ( 2) (3) M3 β log m(t,x) = X + κ t + γ t - x Currie θ B i, j i, j ( t 2) (x, t) M4 log m(t,x) = P-splines (1) ( 2) M5 κ κ (x logit q(t,x) = t + t x ) CBD M6 (1) ( 2) ( 3) κ logit q(t,x) = t + κ t (x x ) + γ t - x CBD-x1 M7 (1) ( 3) κ logit q(t,x) = t + k(x x ) + γ t - x CBD-x2 M8 (1) ( 2) ( 3 ) κ κ (x x ) (x logit q(t,x) = t + t + γ t - x + c x) CBD-x3 ay ij Example: P-spline approach to projection Example: P-spline approach to projection 6

L Assurance. L Assurance

L Assurance Benjamin Leroy et Sébastien Vidal L Assurance Définition et Historique Assurance directe et privée Assurance indirecte et Assurance sociale Mutuelle Fondement économique de l assurance 2 Définition

L Assurance Benjamin Leroy et Sébastien Vidal L Assurance Définition et Historique Assurance directe et privée Assurance indirecte et Assurance sociale Mutuelle Fondement économique de l assurance 2 Définition

Le métier d actuaire IARD

JJ Mois Année Le métier d actuaire IARD Journées Actuarielles de Strasbourg 6-7 octobre 2010 PLAN Présentation de l assurance non vie Le rôle de l actuaire IARD La tarification des contrats L évaluation

JJ Mois Année Le métier d actuaire IARD Journées Actuarielles de Strasbourg 6-7 octobre 2010 PLAN Présentation de l assurance non vie Le rôle de l actuaire IARD La tarification des contrats L évaluation

un environnement économique et politique

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

Chapitre 4 Quelles sont les principales défaillances du marché?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 12 octobre 2014 à 18:25 Chapitre 4 Quelles sont les principales défaillances du marché? Introduction Dans la réalité les marchés peuvent être défaillants dans le

CONCEPTION ET MISE EN PAGE : PAUL MILAN 12 octobre 2014 à 18:25 Chapitre 4 Quelles sont les principales défaillances du marché? Introduction Dans la réalité les marchés peuvent être défaillants dans le

Economie de l incertain et de l information Partie 1 : Décision en incertain probabilisé Chapitre 1 : Introduction à l incertitude et théorie de

Economie de l incertain et de l information Partie 1 : Décision en incertain probabilisé Chapitre 1 : Introduction à l incertitude et théorie de l espérance d utilité Olivier Bos olivier.bos@u-paris2.fr

Economie de l incertain et de l information Partie 1 : Décision en incertain probabilisé Chapitre 1 : Introduction à l incertitude et théorie de l espérance d utilité Olivier Bos olivier.bos@u-paris2.fr

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE NESSRINE.OMRANI@POLYTECHNIQUE.EDU

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE NESSRINE.OMRANI@POLYTECHNIQUE.EDU 1 CHAPITRE 3: L ASYMÉTRIE D INFORMATION NOTIONS IMPORTANTES: Asymétrie d information Antisélection (ou sélection

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE NESSRINE.OMRANI@POLYTECHNIQUE.EDU 1 CHAPITRE 3: L ASYMÉTRIE D INFORMATION NOTIONS IMPORTANTES: Asymétrie d information Antisélection (ou sélection

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé Plan de l intervention 1 2 3 Généralités sur le fonctionnement de l assurance

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé Plan de l intervention 1 2 3 Généralités sur le fonctionnement de l assurance

CATASTROPHES NATURELLES PREVENTION ET ASSURANCES

CATASTROPHES NATURELLES PREVENTION ET ASSURANCES Mission des sociétés d assurances pour la connaissance et la prévention des risques naturels WWW.mrn-gpsa.org Une association créée en 2000 entre : Mission

CATASTROPHES NATURELLES PREVENTION ET ASSURANCES Mission des sociétés d assurances pour la connaissance et la prévention des risques naturels WWW.mrn-gpsa.org Une association créée en 2000 entre : Mission

SESSION 2013 BTS ASSURANCE CORRIGE E3

SESSION 2013 BTS ASSURANCE CORRIGE E3 U3 Corrigé Page 1 Sujet n 1 1. Indiquez les éléments pris en compte pour déterminer une cotisation d assurance. La prime dépend de : (3x0,5 pt = 1,5) - La fréquence

SESSION 2013 BTS ASSURANCE CORRIGE E3 U3 Corrigé Page 1 Sujet n 1 1. Indiquez les éléments pris en compte pour déterminer une cotisation d assurance. La prime dépend de : (3x0,5 pt = 1,5) - La fréquence

Chapitre 4 La prise en compte de l informa6on dans le modèle de marché

Chapitre 4 La prise en compte de l informa6on dans le modèle de marché Microéconomie 2014/2015 Rappel Chapitre 1 Hypothèses du modèle canonique concurrence pure et parfaite: Atomicité des agents Biens

Chapitre 4 La prise en compte de l informa6on dans le modèle de marché Microéconomie 2014/2015 Rappel Chapitre 1 Hypothèses du modèle canonique concurrence pure et parfaite: Atomicité des agents Biens

CATASTROPHES NATURELLES PREVENTION ET ASSURANCES

CATASTROPHES NATURELLES PREVENTION ET ASSURANCES Mission des sociétés d assurances pour la connaissance et la prévention des risques naturels WWW.mrn-gpsa.org Une association créée en 2000 entre : Catastrophes

CATASTROPHES NATURELLES PREVENTION ET ASSURANCES Mission des sociétés d assurances pour la connaissance et la prévention des risques naturels WWW.mrn-gpsa.org Une association créée en 2000 entre : Catastrophes

Provisions pour risques croissants en santé SACEI 13 mars 2008

Provisions pour risques croissants en santé SACEI 13 mars 2008 Anne MARION A C T U A R I E L L E S actuarielles@actuarielles.com L aléa en santé Assurance vie : (décès) Survenance certaine à date aléatoire

Provisions pour risques croissants en santé SACEI 13 mars 2008 Anne MARION A C T U A R I E L L E S actuarielles@actuarielles.com L aléa en santé Assurance vie : (décès) Survenance certaine à date aléatoire

Assurance et prévention des risques naturels David BOURGUIGNON - MRN

25 juin 2015 - Merlimont Assurance et prévention des risques naturels David BOURGUIGNON - MRN Eléments d introduction La Mission Risques Naturels association entre FFSA et GEMA 2 www.mrn.asso.fr 3 Les

25 juin 2015 - Merlimont Assurance et prévention des risques naturels David BOURGUIGNON - MRN Eléments d introduction La Mission Risques Naturels association entre FFSA et GEMA 2 www.mrn.asso.fr 3 Les

Attitude des ménages face au risque. M1 - Arnold Chassagnon, Université de Tours, PSE - Automne 2014

Attitude des ménages face au risque - M1 - Arnold Chassagnon, Université de Tours, PSE - Automne 2014 Plan du cours 1. Introduction : demande de couverture et comportements induits pa 2. Représentations

Attitude des ménages face au risque - M1 - Arnold Chassagnon, Université de Tours, PSE - Automne 2014 Plan du cours 1. Introduction : demande de couverture et comportements induits pa 2. Représentations

POLICE COMMERCE ET SERVICES

POLICE COMMERCE ET SERVICES La police Commerce & Services protège les assurés contre divers risques dans leur vie professionnelle. L assurance est destinée aux commerces de détail. Assurances Que peut-on

POLICE COMMERCE ET SERVICES La police Commerce & Services protège les assurés contre divers risques dans leur vie professionnelle. L assurance est destinée aux commerces de détail. Assurances Que peut-on

Mission des sociétés d assurances pour la connaissance et la prévention des risques naturels www.mrn-gpsa.org

Une association créée en 2000 entre : Mission des sociétés d assurances pour la connaissance et la prévention des risques naturels www.mrn-gpsa.org Le régime des catastrophes naturelles et technologiques

Une association créée en 2000 entre : Mission des sociétés d assurances pour la connaissance et la prévention des risques naturels www.mrn-gpsa.org Le régime des catastrophes naturelles et technologiques

L assurabilité des risques. François Bucchini - Assurabilité Club APREF 1 er mars 2012

L assurabilité des risques Club APREF 1 er mars 2012 Introduction : (1/2) Les conséquences des problèmes d assurabilité sont connues : Protection des biens des individus, difficultés d entreprendre, d

L assurabilité des risques Club APREF 1 er mars 2012 Introduction : (1/2) Les conséquences des problèmes d assurabilité sont connues : Protection des biens des individus, difficultés d entreprendre, d

www.financeimmo.com Le contrat d assurance est obligatoire à partir du moment où vous possédez une cylindré: auto, moto, scooter.

1 sur 5 25/09/2008 16:07 Vos crédits au meilleur taux Notre travail est de vous aider à rechercher les meilleures conditions commerciales correspondant à votre situation au moment où vous en avez besoin.

1 sur 5 25/09/2008 16:07 Vos crédits au meilleur taux Notre travail est de vous aider à rechercher les meilleures conditions commerciales correspondant à votre situation au moment où vous en avez besoin.

COURS 1 : RISQUE ET ASSURANCE IARD

COURS 1 : RISQUE ET ASSURANCE IARD NOTIONS DE BASE 1.1 NOTION DE RISQUE Définition d un risque (dans le contexte de l assurance) : Événement fortuit, à caractère aléatoire, et dont la matérialisation produirait

COURS 1 : RISQUE ET ASSURANCE IARD NOTIONS DE BASE 1.1 NOTION DE RISQUE Définition d un risque (dans le contexte de l assurance) : Événement fortuit, à caractère aléatoire, et dont la matérialisation produirait

Contribution sur le thème relatif au point de vue et au rôle des actuaires vis-à-vis des nouvelles normes comptables

Valorisation du risque IARD et nouvelles normes comptables Mathieu Gatumel et Guillaume Gorge Axa Group Risk Management 9 avenue de Messine 75008 Paris Tel. : +33 1 56 43 78 27 Fax : +33 1 56 43 78 70

Valorisation du risque IARD et nouvelles normes comptables Mathieu Gatumel et Guillaume Gorge Axa Group Risk Management 9 avenue de Messine 75008 Paris Tel. : +33 1 56 43 78 27 Fax : +33 1 56 43 78 70

LES PROBLEMES D ASYMETRIE D INFORMATION AU SEIN DE L ENTREPRISE

LES PROBLEMES D ASYMETRIE D INFORMATION AU SEIN DE L ENTREPRISE Les relations au sein de l entreprise tendent à se complexifier depuis quelques années. L ouverture internationale multiplie en effet le

LES PROBLEMES D ASYMETRIE D INFORMATION AU SEIN DE L ENTREPRISE Les relations au sein de l entreprise tendent à se complexifier depuis quelques années. L ouverture internationale multiplie en effet le

Analyse du comportement individuel et collectif des professionnels. des professionnels forestiers face aux risques

Analyse du comportement individuel et collectif des professionnels forestiers face aux risques Réflexion sur la dimension assurantielle Carrefours de l innovation agronomique. Sylviculture, Forêts et Tempêtes,

Analyse du comportement individuel et collectif des professionnels forestiers face aux risques Réflexion sur la dimension assurantielle Carrefours de l innovation agronomique. Sylviculture, Forêts et Tempêtes,

L assurance récoltes en France

P A C I F I C A - A S S U R A N C E S D O M M A G E S L assurance récoltes en France Colloque FARM - Pluriagri du 18 décembre 2012 Thierry LANGRENEY Directeur général de Pacifica L assurance, un outil

P A C I F I C A - A S S U R A N C E S D O M M A G E S L assurance récoltes en France Colloque FARM - Pluriagri du 18 décembre 2012 Thierry LANGRENEY Directeur général de Pacifica L assurance, un outil

COURS SUR LA GESTION DES RISQUES ASSURABLES

GILBERT BRAT Année universitaire 2012-2013 COURS SUR LA GESTION DES RISQUES ASSURABLES INTRODUCTION Historique Définition Le risque, c est un danger éventuel plus ou moins prévisible. Entreprise Ressources

GILBERT BRAT Année universitaire 2012-2013 COURS SUR LA GESTION DES RISQUES ASSURABLES INTRODUCTION Historique Définition Le risque, c est un danger éventuel plus ou moins prévisible. Entreprise Ressources

Catastrophes naturelles. Prévention. assurance. M i s s i o n R i s q u e s N a t u r e l s

Catastrophes naturelles Prévention et assurance 420 communes inondées en 2 jours dans le sud-est en septembre 2002. 3 milliards d euros : coût des inondations de septembre 2002 et décembre 2003. 130 000

Catastrophes naturelles Prévention et assurance 420 communes inondées en 2 jours dans le sud-est en septembre 2002. 3 milliards d euros : coût des inondations de septembre 2002 et décembre 2003. 130 000

CHAPITRE 3. Application à la Mutualisation des Risques & à la Demande d Assurance

CHAPITRE 3 Application à la Mutualisation des Risques & à la Demande d Assurance Ce chapitre présente une première application des concepts développés dans la première partie de ce cours Il s agit de modéliser

CHAPITRE 3 Application à la Mutualisation des Risques & à la Demande d Assurance Ce chapitre présente une première application des concepts développés dans la première partie de ce cours Il s agit de modéliser

La gestion du risque chez AXA

Séminaire International de la Presse Suduiraut 21 & 22 juin 2006 La gestion du risque chez AXA François Robinet Chief Risk officer Groupe AXA Sommaire I. La Gestion du Risque : Définition D II. III. La

Séminaire International de la Presse Suduiraut 21 & 22 juin 2006 La gestion du risque chez AXA François Robinet Chief Risk officer Groupe AXA Sommaire I. La Gestion du Risque : Définition D II. III. La

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

UNE PROTECTION OPTIMALE POUR VOTRE ENTREPRISE

Assurances pour entreprises UNE PROTECTION OPTIMALE POUR VOTRE ENTREPRISE 30.00.005/00 10/14 ASSURANCES POUR ENTREPRISES Une protection optimale pour votre entreprise Entreprendre, c est accepter d assumer

Assurances pour entreprises UNE PROTECTION OPTIMALE POUR VOTRE ENTREPRISE 30.00.005/00 10/14 ASSURANCES POUR ENTREPRISES Une protection optimale pour votre entreprise Entreprendre, c est accepter d assumer

CONGRES MONDIAL 2010 PARIS. Thème proposé par le groupe français. L assurance obligatoire Mythes et réalités juridiques et économiques

CONGRES MONDIAL 2010 PARIS Thème proposé par le groupe français L assurance obligatoire Mythes et réalités juridiques et économiques Jérôme Kullmann Président de l AIDA-France Vice-Président de l AIDA

CONGRES MONDIAL 2010 PARIS Thème proposé par le groupe français L assurance obligatoire Mythes et réalités juridiques et économiques Jérôme Kullmann Président de l AIDA-France Vice-Président de l AIDA

Chapitre 2. Le contrat et les concepts de base de en assurance

Chapitre 2 Le contrat et les concepts de base de en assurance 2.1 Les aspects économiques et social de l assurance L assurance est une sécurité pour la société parce qu elle permet au gens de protéger

Chapitre 2 Le contrat et les concepts de base de en assurance 2.1 Les aspects économiques et social de l assurance L assurance est une sécurité pour la société parce qu elle permet au gens de protéger

M2 IAD UE MODE Notes de cours (3)

") M2 IAD UE MODE Notes de cours (3) Jean-Yves Jaffray Patrice Perny 16 mars 2006 ATTITUDE PAR RAPPORT AU RISQUE 1 Attitude par rapport au risque Nousn avons pas encore fait d hypothèse sur la structure de

M2 IAD UE MODE Notes de cours (3) Jean-Yves Jaffray Patrice Perny 16 mars 2006 ATTITUDE PAR RAPPORT AU RISQUE 1 Attitude par rapport au risque Nousn avons pas encore fait d hypothèse sur la structure de

Construction de bases biométriques pour l assurance dépendance. SCOR inform - Novembre 2012

Construction de bases biométriques pour l assurance dépendance SCOR inform - Novembre 2012 Construction de bases biométriques pour l assurance dépendance Auteur Laure de Montesquieu Responsable Centre

Construction de bases biométriques pour l assurance dépendance SCOR inform - Novembre 2012 Construction de bases biométriques pour l assurance dépendance Auteur Laure de Montesquieu Responsable Centre

TABLE DES MATIÈRES AVANT-PROPOS... 5 RÉFÉRENCES ABRÉGÉES À DES PUBLICATIONS FRÉQUEMMENT CITÉES... 7 INTRODUCTION... 9. Section 1

TABLE DES MATIÈRES AVANT-PROPOS... 5 RÉFÉRENCES ABRÉGÉES À DES PUBLICATIONS FRÉQUEMMENT CITÉES... 7 Section 1 INTRODUCTION... 9 RISQUES ET ASSURANCE... 9 Section 2 HISTORIQUE... 11 Section 3 TECHNIQUE

TABLE DES MATIÈRES AVANT-PROPOS... 5 RÉFÉRENCES ABRÉGÉES À DES PUBLICATIONS FRÉQUEMMENT CITÉES... 7 Section 1 INTRODUCTION... 9 RISQUES ET ASSURANCE... 9 Section 2 HISTORIQUE... 11 Section 3 TECHNIQUE

Gender Directive Impacts opérationnels pour les assureurs

Gender Directive Impacts opérationnels pour les assureurs Conférence ActuariaCnam Présentation 3 1 / 0 5 / 2 0 1 2 Julien Chartier, Actuaire Manager AGENDA Introduction Partie 1 - L arrêt «Test-Achats»

Gender Directive Impacts opérationnels pour les assureurs Conférence ActuariaCnam Présentation 3 1 / 0 5 / 2 0 1 2 Julien Chartier, Actuaire Manager AGENDA Introduction Partie 1 - L arrêt «Test-Achats»

Régime des catastrophes naturelles

actuel Contexte Dans la constitution de l après guerre, le principe de solidarité et d égalité entre les français est inscrit comme une règle d or. C est ce principe qui s applique au régime des catastrophes

actuel Contexte Dans la constitution de l après guerre, le principe de solidarité et d égalité entre les français est inscrit comme une règle d or. C est ce principe qui s applique au régime des catastrophes

Module 1 : Les fondamentaux de l'assurance / Durée : 1,5 jour

Sommaire ASSURANCE... 1 Module 1 : Les fondamentaux de l'assurance / Durée : 1,5 jour... 1 Module 2 : L épargne / Durée : 1,5 jour... 2 Module 3 : La retraite / Durée : 1,5 jours... 5 Module 4 : Les contrats

Sommaire ASSURANCE... 1 Module 1 : Les fondamentaux de l'assurance / Durée : 1,5 jour... 1 Module 2 : L épargne / Durée : 1,5 jour... 2 Module 3 : La retraite / Durée : 1,5 jours... 5 Module 4 : Les contrats

Solassur Auto du Pro est un contrat d assurance automobile modulable qui prend soin de vous et de votre véhicule en toutes circonstances.

Solassur Auto du Pro Assurez votre véhicule au plus près de vos besoins et de votre budget. EN BREF Solassur Auto du Pro est un contrat d assurance automobile modulable qui prend soin de vous et de votre

Solassur Auto du Pro Assurez votre véhicule au plus près de vos besoins et de votre budget. EN BREF Solassur Auto du Pro est un contrat d assurance automobile modulable qui prend soin de vous et de votre

QUESTIONS-RÉPONSES : SUJETS ASSURANCE

QUESTIONS-RÉPONSES : SUJETS ASSURANCE Qu est ce qu une prime ou une cotisation d assurance? C est la somme à payer périodiquement à l assureur en contrepartie des garanties qu il accorde. Les primes (ou

QUESTIONS-RÉPONSES : SUJETS ASSURANCE Qu est ce qu une prime ou une cotisation d assurance? C est la somme à payer périodiquement à l assureur en contrepartie des garanties qu il accorde. Les primes (ou

Solvabilité 2, pour une meilleure protection des assurés européens

Solvabilité 2, pour une meilleure protection des assurés européens Solvabilité II, contrats responsables, normes IFRS, fiscalité : conséquences de ces normes sur le devenir des opérateurs et des couvertures

Solvabilité 2, pour une meilleure protection des assurés européens Solvabilité II, contrats responsables, normes IFRS, fiscalité : conséquences de ces normes sur le devenir des opérateurs et des couvertures

SCIAN Canada Cliquez ici pour retourner à indexf.pdf Descriptions

Cliquez ici pour retourner à indexf.pdf 514210 Services de traitement des données Voir la description de la classe 51421 ci-dessus. 52 Finance et assurances Ce secteur comprend les établissements dont

Cliquez ici pour retourner à indexf.pdf 514210 Services de traitement des données Voir la description de la classe 51421 ci-dessus. 52 Finance et assurances Ce secteur comprend les établissements dont

Journées d études IARD

Journées d études IARD Gestion des risques liés à la refonte tarifaire d un portefeuille automobile Niort, le 20 mars 2014 Marie Foucher mfoucher@galea-associes.eu Pierre Thérond ptherond@galea-associes.eu

Journées d études IARD Gestion des risques liés à la refonte tarifaire d un portefeuille automobile Niort, le 20 mars 2014 Marie Foucher mfoucher@galea-associes.eu Pierre Thérond ptherond@galea-associes.eu

Ne négligez surtout pas les assurances. de votre entreprise

Ne négligez surtout pas les assurances de votre entreprise Animé par : Valérie Cadiou, Responsable Commerciale GROUPAMA et Maître Emmanuel Ergan Cabinet LEPORZOU DAVID ERGAN Un diagnostic assurance indispensable

Ne négligez surtout pas les assurances de votre entreprise Animé par : Valérie Cadiou, Responsable Commerciale GROUPAMA et Maître Emmanuel Ergan Cabinet LEPORZOU DAVID ERGAN Un diagnostic assurance indispensable

Calcul élémentaire des probabilités

Myriam Maumy-Bertrand 1 et Thomas Delzant 1 1 IRMA, Université Louis Pasteur Strasbourg, France Licence 1ère Année 16-02-2006 Sommaire La loi de Poisson. Définition. Exemple. 1 La loi de Poisson. 2 3 4

Myriam Maumy-Bertrand 1 et Thomas Delzant 1 1 IRMA, Université Louis Pasteur Strasbourg, France Licence 1ère Année 16-02-2006 Sommaire La loi de Poisson. Définition. Exemple. 1 La loi de Poisson. 2 3 4

RC Auto. comment s y prendre?

RC Auto comment s y prendre? RC Auto Une assurance, pour quels conducteurs et pour quels véhicules? «Pas de voiture» sans assurance Parler de l assurance automobile, c est songer aussitôt à l assurance

RC Auto comment s y prendre? RC Auto Une assurance, pour quels conducteurs et pour quels véhicules? «Pas de voiture» sans assurance Parler de l assurance automobile, c est songer aussitôt à l assurance

Mon véhicule. Bien assuré. avec. le Crédit Mutuel

Bien assuré avec le Crédit Mutuel Mon véhicule Bien assuré, avec le Crédit Mutuel Lors de l achat d un véhicule, tout commence par le financement et l assurance. 7jours 7 La meilleure assurance auto, c

Bien assuré avec le Crédit Mutuel Mon véhicule Bien assuré, avec le Crédit Mutuel Lors de l achat d un véhicule, tout commence par le financement et l assurance. 7jours 7 La meilleure assurance auto, c

Statistiques sur la sécurité routière et l indemnisation des dommages corporels

Statistiques sur la sécurité routière et l indemnisation des dommages corporels Laurent Carnis Chargé de Recherche IFSTTAR AME DEST Conseil National de l Information Statistique Ministère de l Economie

Statistiques sur la sécurité routière et l indemnisation des dommages corporels Laurent Carnis Chargé de Recherche IFSTTAR AME DEST Conseil National de l Information Statistique Ministère de l Economie

Page. LES FONDAMENTAUX Les savoirs généraux de l assurance 2

2014-2015 LES FONDAMENTAUX Les savoirs généraux de l assurance 2 ASSURANCES DE PERSONNES Les bases de l assurance collective et de la loi Madelin 3 Les régimes obligatoires de protection sociale 4 Santé

2014-2015 LES FONDAMENTAUX Les savoirs généraux de l assurance 2 ASSURANCES DE PERSONNES Les bases de l assurance collective et de la loi Madelin 3 Les régimes obligatoires de protection sociale 4 Santé

Note TDTE N 5. André Masson, Professeur à Paris School of Economics et Chercheur associé à la Chaire

Note TDTE N 5 Le viager : une épargne pour vieux pauvres Auteur André Masson, Professeur à Paris School of Economics et Chercheur associé à la Chaire Ces travaux ont bénéficié du soutien de la Caisse des

Note TDTE N 5 Le viager : une épargne pour vieux pauvres Auteur André Masson, Professeur à Paris School of Economics et Chercheur associé à la Chaire Ces travaux ont bénéficié du soutien de la Caisse des

Compte rendu de l examen par le BSIF des coefficients du risque d assurance

Compte rendu de l examen par le BSIF des coefficients du risque d assurance Le présent document précise encore davantage les données et la méthodologie utilisées par le BSIF pour calculer les marges pour

Compte rendu de l examen par le BSIF des coefficients du risque d assurance Le présent document précise encore davantage les données et la méthodologie utilisées par le BSIF pour calculer les marges pour

La Direction du Commissariat aux Assurances,

Règlement du Commissariat aux Assurances N 14/01 du 1 er avril 2014 relatif à l épreuve d aptitude pour candidats agents et sous-courtiers d assurances (Mémorial A N 55 du 8 avril 2014) La Direction du

Règlement du Commissariat aux Assurances N 14/01 du 1 er avril 2014 relatif à l épreuve d aptitude pour candidats agents et sous-courtiers d assurances (Mémorial A N 55 du 8 avril 2014) La Direction du

L assurance française : le bilan de l année 2012

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

L actuariat et les nouveaux horizons de l assurance en Afrique

L actuariat et les nouveaux horizons de l assurance en Afrique Application à l assurance vie Février 2014, version 1.1 Aymric Kamega, Actuaire Directeur associé, PRIM ACT aymric.kamega@primact.fr www.primact.fr

L actuariat et les nouveaux horizons de l assurance en Afrique Application à l assurance vie Février 2014, version 1.1 Aymric Kamega, Actuaire Directeur associé, PRIM ACT aymric.kamega@primact.fr www.primact.fr

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Assurances SGP - Questions fréquemment posées - Août 2013. Scouts et Guides Pluralistes de Belgique (SGP) a.s.b.l.

a.s.b.l.") Assurances SGP - Questions fréquemment posées - Août 2013 Scouts et Guides Pluralistes de Belgique (SGP) a.s.b.l. 38, Avenue de la Porte de Hal B-1060 Bruxelles Tél. (32) 02 539 23 19 - Fax. (32) 02 539

Assurances SGP - Questions fréquemment posées - Août 2013 Scouts et Guides Pluralistes de Belgique (SGP) a.s.b.l. 38, Avenue de la Porte de Hal B-1060 Bruxelles Tél. (32) 02 539 23 19 - Fax. (32) 02 539

Etre expatrié ou s expatrier à l étranger Frais de santé au 1er euro (prise en charge intégrale):

:") Etre expatrié ou s expatrier à l étranger Frais de santé au 1er euro (prise en charge intégrale): L assurance frais de santé est une couverture santé intégrale. En effet, elle couvre 100% du prix des soins

Etre expatrié ou s expatrier à l étranger Frais de santé au 1er euro (prise en charge intégrale): L assurance frais de santé est une couverture santé intégrale. En effet, elle couvre 100% du prix des soins

Professionnels de Santé

Professionnels de Santé Des solutions d assurance et d assistance spécifiquement adaptées à votre activité et à votre vie privée. www.allianz.fr Avec vous de A à Z En partenariat avec : Union Nationale

Professionnels de Santé Des solutions d assurance et d assistance spécifiquement adaptées à votre activité et à votre vie privée. www.allianz.fr Avec vous de A à Z En partenariat avec : Union Nationale

Contents. 1 Introduction Objectifs des systèmes bonus-malus Système bonus-malus à classes Système bonus-malus : Principes

Université Claude Bernard Lyon 1 Institut de Science Financière et d Assurances Système Bonus-Malus Introduction & Applications SCILAB Julien Tomas Institut de Science Financière et d Assurances Laboratoire

Université Claude Bernard Lyon 1 Institut de Science Financière et d Assurances Système Bonus-Malus Introduction & Applications SCILAB Julien Tomas Institut de Science Financière et d Assurances Laboratoire

RECUEIL DE LEGISLATION. S o m m a i r e

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 599 1623 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 55 110 22 8 mai avril 2009 2014 S o m m a i r e Règlement du Commissariat

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 599 1623 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 55 110 22 8 mai avril 2009 2014 S o m m a i r e Règlement du Commissariat

Prestataires de services

Prestataires de services Découvrez les solutions d assurance et d assistance destinées à protéger votre activité professionnelle et à préserver votre vie privée. www.allianz.fr Avec vous de A à Z 2 Allianz,

Prestataires de services Découvrez les solutions d assurance et d assistance destinées à protéger votre activité professionnelle et à préserver votre vie privée. www.allianz.fr Avec vous de A à Z 2 Allianz,

Assurance & Réassurance des risques de Catastrophes Naturelles L EXPERIENCE ALGERIENNE. Par Mr. Abdelmadjid OULMANE Chargé Des CAT NAT

Assurance & Réassurance des risques de Catastrophes Naturelles Par Mr. Abdelmadjid OULMANE Chargé Des CAT NAT L EXPERIENCE NNE Àla Compagnie Centrale de Réassurance -Algérie ALGERI E I- Brève présentation

Assurance & Réassurance des risques de Catastrophes Naturelles Par Mr. Abdelmadjid OULMANE Chargé Des CAT NAT L EXPERIENCE NNE Àla Compagnie Centrale de Réassurance -Algérie ALGERI E I- Brève présentation

Information sur l Assurance MOTO

group Information sur l Assurance MOTO Avec AssurOne Group, l assurance Moto devient simple. Notre rôle est de vous proposer un contrat avec toutes les garanties dont vous avez besoin pour rouler en toute

group Information sur l Assurance MOTO Avec AssurOne Group, l assurance Moto devient simple. Notre rôle est de vous proposer un contrat avec toutes les garanties dont vous avez besoin pour rouler en toute

LES ASSURANCES DE PERSONNES. Données clés 2011

LES ASSURANCES DE PERSONNES Données clés 211 2 Sommaire Sauf indications contraires, toutes les données ont pour origine les enquêtes statistiques de la direction des études et des statistiques FFSA-GEMA

LES ASSURANCES DE PERSONNES Données clés 211 2 Sommaire Sauf indications contraires, toutes les données ont pour origine les enquêtes statistiques de la direction des études et des statistiques FFSA-GEMA

INSTRUCTIONS RELATIVES

INSTRUCTIONS RELATIVES AUX TABLEAUX SUR LES SINISTRES ET INDICES DE PERTE Les Tableaux sur les sinistres et indices de perte sont exigés afin de pouvoir constituer une base de données et une présentation

INSTRUCTIONS RELATIVES AUX TABLEAUX SUR LES SINISTRES ET INDICES DE PERTE Les Tableaux sur les sinistres et indices de perte sont exigés afin de pouvoir constituer une base de données et une présentation

Comment piloter une entreprise d assurance IARD sous Solvabilité II?

Comment piloter une entreprise d assurance IARD sous Solvabilité II? Journées IARD de l Institut des Actuaires Les nouveaux défis de l assurance IARD liés à Solvabilité II 11 avri l 2012 Gildas Robert,

Comment piloter une entreprise d assurance IARD sous Solvabilité II? Journées IARD de l Institut des Actuaires Les nouveaux défis de l assurance IARD liés à Solvabilité II 11 avri l 2012 Gildas Robert,

Fiche Produit. Assurance CAMPING-CAR

Fiche Produit Assurance CAMPING-CAR Avec Toutpratique-assurances, l assurance camping-car devient plus simple. Notre rôle est de vous proposer un contrat avec toutes les garanties dont vous avez besoin

Fiche Produit Assurance CAMPING-CAR Avec Toutpratique-assurances, l assurance camping-car devient plus simple. Notre rôle est de vous proposer un contrat avec toutes les garanties dont vous avez besoin

Projet de loi n o 102. Loi modifiant la Loi sur les régimes complémentaires de retraite

FÉDÉRATION DE L ÂGE D OR DU QUÉBEC AVIS PRÉSENTÉ À LA COMMISSION DES AFFAIRES SOCIALES Projet de loi n o 102 Loi modifiant la Loi sur les régimes complémentaires de Mai 2000 Introduction Fondée en 1970,

FÉDÉRATION DE L ÂGE D OR DU QUÉBEC AVIS PRÉSENTÉ À LA COMMISSION DES AFFAIRES SOCIALES Projet de loi n o 102 Loi modifiant la Loi sur les régimes complémentaires de Mai 2000 Introduction Fondée en 1970,

Conventions spéciales Convergence Auto collaborateurs Garantie complémentaire. >Associations

Conventions spéciales Convergence Auto collaborateurs Garantie complémentaire >Associations L assurance des associations gestionnaires SOMMAIRE ASSURANCE AUTO COLLABORATEURS (garantie complémentaire au

Conventions spéciales Convergence Auto collaborateurs Garantie complémentaire >Associations L assurance des associations gestionnaires SOMMAIRE ASSURANCE AUTO COLLABORATEURS (garantie complémentaire au

Assurances de biens et de responsabilité

Enquête Juin 2011 Assurances de biens et de responsabilité Inondations du Var des 15 et 16 juin 2010 Bilan chiffré au 31 mai 2011 1 LES INONDATIONS DU VAR DES 15 ET 16 JUIN 2010 SYNTHESE Les conséquences

Enquête Juin 2011 Assurances de biens et de responsabilité Inondations du Var des 15 et 16 juin 2010 Bilan chiffré au 31 mai 2011 1 LES INONDATIONS DU VAR DES 15 ET 16 JUIN 2010 SYNTHESE Les conséquences

Être bien assuré pour partir en camp

Être bien assuré pour partir en camp Plusieurs volets d assurance La responsabilité civile La garantie individuelle accident La garantie dommages aux biens L assistance rapatriement La responsabilité civile

Être bien assuré pour partir en camp Plusieurs volets d assurance La responsabilité civile La garantie individuelle accident La garantie dommages aux biens L assistance rapatriement La responsabilité civile

Le taux d'actualisation en assurance

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 265-272 Le taux d'actualisation en assurance par Pierre Devolder* Introduction Le taux d'actualisation joue un role determinant dans Ia vie

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 265-272 Le taux d'actualisation en assurance par Pierre Devolder* Introduction Le taux d'actualisation joue un role determinant dans Ia vie

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

assurances médicales depuis 1944 AMMA ASSURANCES LE FAIT GÉNÉRATEUR assurances médicales depuis 1944

AMMA ASSURANCES LE FAIT GÉNÉRATEUR assurances médicales depuis 1944 entreprise d assurance mutuelle agréée par l Office de Contrôle des Assurances sous le code 0126 (A.R. 04 et 13.07.1979 M.B. 14.07.1979)

AMMA ASSURANCES LE FAIT GÉNÉRATEUR assurances médicales depuis 1944 entreprise d assurance mutuelle agréée par l Office de Contrôle des Assurances sous le code 0126 (A.R. 04 et 13.07.1979 M.B. 14.07.1979)

Formations Assurances

Formations Assurances Spécialiste de la formation en assurances et de la formation à distance, KALEA Formation met à votre disposition une large gamme de modules de formation couvrant l'ensemble des thématiques

Formations Assurances Spécialiste de la formation en assurances et de la formation à distance, KALEA Formation met à votre disposition une large gamme de modules de formation couvrant l'ensemble des thématiques

LES ASSURANCES DE BIENS ET DE RESPONSABILITÉ. Données clés 2010

LES ASSURANCES DE BIENS ET DE RESPONSABILITÉ Données clés 2010 Sommaire Sauf indications contraires, toutes les données ont pour origine les enquêtes de la Direction des études et des statistiques FFSA-GEMA.

LES ASSURANCES DE BIENS ET DE RESPONSABILITÉ Données clés 2010 Sommaire Sauf indications contraires, toutes les données ont pour origine les enquêtes de la Direction des études et des statistiques FFSA-GEMA.

Il est gérant assureur, depuis 17 ans ; Prof libérale et courtier Délégué pour le CDIA (Centre de Documentation et d Information de l Assurance).

.") Agence de Développement Economique Et Touristique des Vosges "à usage uniquement interne" Semaine N 24 / Rapport de visite N 145 / Date d émission : 01/02/2012 Objet : Club des repreneurs Emetteur : Francine

Agence de Développement Economique Et Touristique des Vosges "à usage uniquement interne" Semaine N 24 / Rapport de visite N 145 / Date d émission : 01/02/2012 Objet : Club des repreneurs Emetteur : Francine

ESSEC Cours Wealth management

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

Notes techniques relatives aux dépôts des taux d assurance-automobile et des systèmes de classification des risques

Notes techniques relatives aux dépôts des taux d assurance-automobile et des systèmes de classification des risques Publiées avec le Bulletin No. A-12/01 de la Commission des services financiers de l Ontario

Notes techniques relatives aux dépôts des taux d assurance-automobile et des systèmes de classification des risques Publiées avec le Bulletin No. A-12/01 de la Commission des services financiers de l Ontario

Nous réceptionnons les commandes par Internet, téléphone, courrier ou fax.

Conditions générales R.C. Exploitation GARAGE 1. Définitions Client: personne morale et/ou physique achetant ou utilisant POWERCONCEPT. Consommateur: particulier achetant des Produits pour son usage privé.

Conditions générales R.C. Exploitation GARAGE 1. Définitions Client: personne morale et/ou physique achetant ou utilisant POWERCONCEPT. Consommateur: particulier achetant des Produits pour son usage privé.

N d anonymat : Remarques générales :

N d anonymat : Introduction à la Microéconomique Examen final Licence 1 Economie-Gestion 2010/2011 Enseignants (cours et travaux dirigés) : N. Andries, S.Billon et E. Darmon Eléments de correction Remarques

N d anonymat : Introduction à la Microéconomique Examen final Licence 1 Economie-Gestion 2010/2011 Enseignants (cours et travaux dirigés) : N. Andries, S.Billon et E. Darmon Eléments de correction Remarques

point sur l assurance française

le point sur l assurance française conférence de presse de la FFSA maison de l assurance / jeudi 29 janvier le point sur l assurance française ce qu il faut pour 2 Loi ALUR Publication Omnibus 2 L année

le point sur l assurance française conférence de presse de la FFSA maison de l assurance / jeudi 29 janvier le point sur l assurance française ce qu il faut pour 2 Loi ALUR Publication Omnibus 2 L année

Les Journées Régionales de la Création & Reprise d Entreprise

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Retrouvez dans ce PDF, les commentaires audios des intervenants,

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Retrouvez dans ce PDF, les commentaires audios des intervenants,

Vous permettre d entreprendre avec assurance?

Vous permettre d entreprendre avec assurance? Le bureau Verdun s y engage Place Reine Astrid 12-6820 FLORENVILLE Tél : 061/31.22.33 - Fax : 061/31.53.03 info@verdun.be - www.verdun.be Verdun-Bastogne sa

Vous permettre d entreprendre avec assurance? Le bureau Verdun s y engage Place Reine Astrid 12-6820 FLORENVILLE Tél : 061/31.22.33 - Fax : 061/31.53.03 info@verdun.be - www.verdun.be Verdun-Bastogne sa

Guide du Plan d'indemnisation en assurances IARD

Guide du Plan d'indemnisation en assurances IARD Le Plan d'indemnisation en assurances IARD (le «Plan») est le fruit de cinq ans de négociations avec les surintendants provinciaux et fédéral des assurances.

Guide du Plan d'indemnisation en assurances IARD Le Plan d'indemnisation en assurances IARD (le «Plan») est le fruit de cinq ans de négociations avec les surintendants provinciaux et fédéral des assurances.

Microéconomie. Objectifs du cours. Méthode de Travail. Incertain et Information. Cours d outillage et de méthode

Microéconomie Incertain et Information Objectifs du cours Cours d outillage et de méthode Vous familiariser avec l utilisation des modèles et méthodes de la microéconomie contemporaine. Vous habituer à

Microéconomie Incertain et Information Objectifs du cours Cours d outillage et de méthode Vous familiariser avec l utilisation des modèles et méthodes de la microéconomie contemporaine. Vous habituer à

Collaborateurs des pharmaciens : Les problèmes d assurances liés aux déplacements professionnels avec leurs véhicules personnels

2010 Collaborateurs des pharmaciens : Les problèmes d assurances liés aux déplacements professionnels avec leurs véhicules personnels 200 avenue de Colmar 67100 STRASBOURG Tél. 03 88 40 16 71 Fax 03 88

2010 Collaborateurs des pharmaciens : Les problèmes d assurances liés aux déplacements professionnels avec leurs véhicules personnels 200 avenue de Colmar 67100 STRASBOURG Tél. 03 88 40 16 71 Fax 03 88

Définitions LES ASSURANCES DE PERSONNES. Les contrats et les garanties LES ASSURANCES EN CAS DE VIE LES ASSURANCES EN CAS DE DÉCÈS, DE MALADIE

Définitions LES ASSURANCES DE PERSONNES Les contrats et les garanties LES ASSURANCES EN CAS DE VIE ET LES BONS DE CAPITALISATION Assurance en cas de vie Contrat d assurance, souscrit individuellement ou

Définitions LES ASSURANCES DE PERSONNES Les contrats et les garanties LES ASSURANCES EN CAS DE VIE ET LES BONS DE CAPITALISATION Assurance en cas de vie Contrat d assurance, souscrit individuellement ou

MOTO LIBERTÉ FICHE PRODUIT PARTICULIERS. L assurance de toutes les motos CIBLES SPECIFICITES AVANTAGES

FICHE PRODUIT PARTICULIERS MOTO LIBERTÉ L assurance de toutes les motos CIBLES De 21 à 74 ans Sans antécédent SPECIFICITES Nous acceptons : Jusqu à 3 sinistres sur les 36 derniers mois CRM de 0.50 à 1.00

FICHE PRODUIT PARTICULIERS MOTO LIBERTÉ L assurance de toutes les motos CIBLES De 21 à 74 ans Sans antécédent SPECIFICITES Nous acceptons : Jusqu à 3 sinistres sur les 36 derniers mois CRM de 0.50 à 1.00

Fédération Nationale de l Habillement MAJ : juin 2015 Service social

La portabilité de la couverture prévoyance Evolution au 1 er juin 2015 1. Qui sont les bénéficiaires de la portabilité?... 3 2. Quelle est la durée du maintien des garanties?... 3 3. A quel moment cesse

La portabilité de la couverture prévoyance Evolution au 1 er juin 2015 1. Qui sont les bénéficiaires de la portabilité?... 3 2. Quelle est la durée du maintien des garanties?... 3 3. A quel moment cesse

Trouvez facilement votre chemin parmi nos solutions. L assurance auto Allianz

Pour de plus amples renseignements, votre interlocuteur Allianz est à votre disposition. Trouvez facilement votre chemin parmi nos solutions. Allianz I.A.R.D. Entreprise régie par le Code des assurances.

Pour de plus amples renseignements, votre interlocuteur Allianz est à votre disposition. Trouvez facilement votre chemin parmi nos solutions. Allianz I.A.R.D. Entreprise régie par le Code des assurances.

Chapitre 1: Introduction à la théorie de l équilibre à prix fixes

Chapitre 1: Introduction à la théorie de l équilibre à prix fixes L3 Eco-Gestion/ Faculté de Droit, Sciences Economiques et de Gestion Plan 1 Rappels sur l utilité espérée La représentation des événements

Chapitre 1: Introduction à la théorie de l équilibre à prix fixes L3 Eco-Gestion/ Faculté de Droit, Sciences Economiques et de Gestion Plan 1 Rappels sur l utilité espérée La représentation des événements

La couverture des risques agricoles

PACIFICA - ASSURANCES DOMMAGES La couverture des risques agricoles Patrick Degiovanni Directeur Général Adjoint Page 1 Marrakech, Jeudi 28 octobre 2010 Sommaire Le contexte Les risques du métier en Agriculture

PACIFICA - ASSURANCES DOMMAGES La couverture des risques agricoles Patrick Degiovanni Directeur Général Adjoint Page 1 Marrakech, Jeudi 28 octobre 2010 Sommaire Le contexte Les risques du métier en Agriculture

CNAM 2002-2003 2léments de cours Bonus-malus et Crédibilité

1 CNAM 2002-2003 2léments de cours Bonus-malus et Crédibilité Une situation fréquente en pratique est de disposer non pas d un résultat mais de plusieurs. Le cas se présente en assurance, par exemple :

1 CNAM 2002-2003 2léments de cours Bonus-malus et Crédibilité Une situation fréquente en pratique est de disposer non pas d un résultat mais de plusieurs. Le cas se présente en assurance, par exemple :

Atouts Parc, une réponse globale pour vos besoins auto

Solutions pour les Entreprises Atouts Parc, une réponse globale pour vos besoins auto Des garanties Responsabilité et Dommages complètes Une Protection Juridique Des garanties d Assistance Des services

Solutions pour les Entreprises Atouts Parc, une réponse globale pour vos besoins auto Des garanties Responsabilité et Dommages complètes Une Protection Juridique Des garanties d Assistance Des services

Assurance Voyage Notice d Assurance

Assurance Voyage Notice d Assurance contrat n 302.867 Garanties : Annulation Interruption de séjour Mondial Assistance Leader mondial de l assistance et de l assurance voyage Assureur : ELVIA (une société

Assurance Voyage Notice d Assurance contrat n 302.867 Garanties : Annulation Interruption de séjour Mondial Assistance Leader mondial de l assistance et de l assurance voyage Assureur : ELVIA (une société

régime d assurance collective

Ma ligne de protection de revenu régime d assurance collective Mes assurances salaire 2 Bonjour, je suis Fiche Salaire, et je viens vous entretenir d un sujet capital en matière de sécurité financière,

Ma ligne de protection de revenu régime d assurance collective Mes assurances salaire 2 Bonjour, je suis Fiche Salaire, et je viens vous entretenir d un sujet capital en matière de sécurité financière,

' () ) * +, $0! *-"-*- - "!3''-2-3-.-*2 /3- '!.1*- /-3! -.!'22-3-.-"/*3!./!1./*.-*-2/ 2!'--'! *!'-2"!3''-2-3-.-*202--2 /3- '!.1*-/-3! -*."!.

) * +, $0! *--*- - !3''-2-3-.-*2 /3- '!.1*- /-3! -.!'22-3-.-/*3!./!1./*.-*-2/ 2!'--'! *!'-2!3''-2-3-.-*202--2 /3- '!.1*-/-3! -*.!.") !"#$%#$%#$ ) ) * +, -*"! Attaché Commercial BTS Assurance BTS Négociation et Relation Client Deust Banque, organismes financiers et de prévoyance Diplôme d expert automobile DUT Carrières juridiques -!1

!"#$%#$%#$ ) ) * +, -*"! Attaché Commercial BTS Assurance BTS Négociation et Relation Client Deust Banque, organismes financiers et de prévoyance Diplôme d expert automobile DUT Carrières juridiques -!1

Présentation à l Institut canadien de la retraite et des avantages sociaux. Selon Wikipédia

Évaluation actuarielle du Régime de rentes du Québec au 31 décembre 2012, une œuvre de science-fiction? Présentation à l Institut canadien de la retraite et des avantages sociaux Georges Langis Actuaire

Évaluation actuarielle du Régime de rentes du Québec au 31 décembre 2012, une œuvre de science-fiction? Présentation à l Institut canadien de la retraite et des avantages sociaux Georges Langis Actuaire

ASSURANCE GROUPEMENTS SPORTIFS

Exemplaire destiné à l assuré Sport(s) pratiqué(s) par l assuré Exemplaire destiné à la société Sport(s) pratiqué(s) par l assuré Exemplaire destiné à l intermédiaire Sport(s) pratiqué(s) par l assuré

Exemplaire destiné à l assuré Sport(s) pratiqué(s) par l assuré Exemplaire destiné à la société Sport(s) pratiqué(s) par l assuré Exemplaire destiné à l intermédiaire Sport(s) pratiqué(s) par l assuré

Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise