ASSOCIATIONS ET FISCALITÉ. Tour de France 2016 des Associations

|

|

|

- François-Xavier Lebel

- il y a 6 ans

- Total affichages :

Transcription

1 ASSOCIATIONS ET FISCALITÉ Tour de France 2016 des Associations

2 Sommaire Introduction 1.La gestion désintéressée 2.L'exonération 3.La filialisation / La sectorisation Conclusion

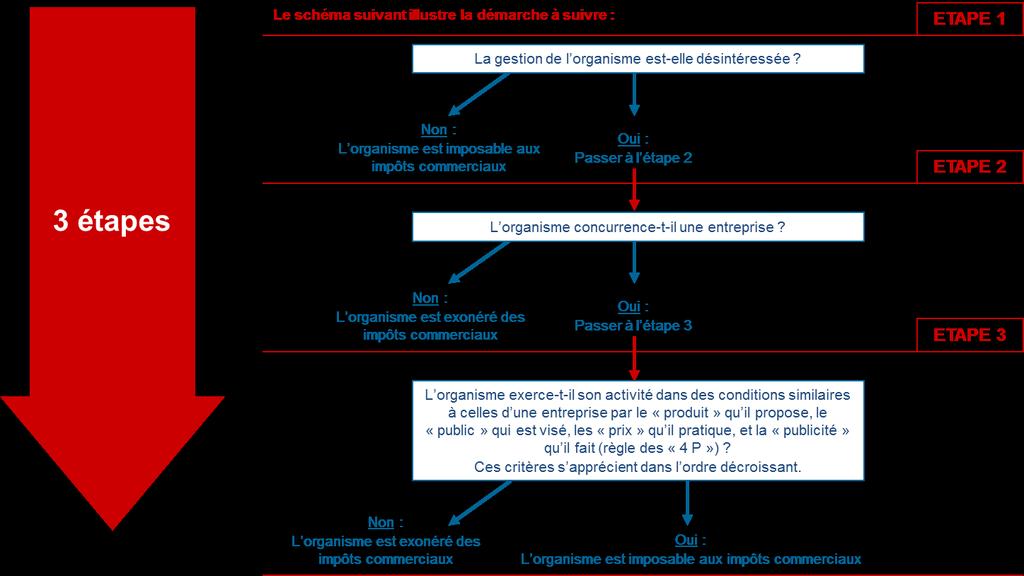

3 Introduction Les associations visées par la loi de 1901 ainsi que les fondations reconnues d utilité publique et fondations d entreprise ne sont, en principe, pas soumises aux impôts commerciaux (impôt sur les sociétés de droit commun, contribution économique territoriale et taxe sur la valeur ajoutée).

4 Introduction Seul l exercice d une activité lucrative peut remettre en question le bénéfice de ces exonérations.

5 Introduction Toutefois, l assujettissement à ces deux impôts porte au plus sur ses activités lucratives, dès lors que les activités non lucratives de l association sont prépondérantes. En matière d impôt sur les sociétés, l assujettissement des seules activités lucratives est subordonné à leur sectorisation. Dans tous les cas, la contribution économique territoriale s applique uniquement aux activités lucratives de l association.

6 Introduction

7 1. La gestion désintéressée La gestion d'un organisme n'est pas désintéressée si celui-ci a : o pour but exclusif ou principal de fournir des débouchés à une entreprise, o Pour but d exercer une activité complémentaire de celle d un organisme du secteur lucratif dans laquelle un dirigeant de l organisme aurait, directement ou indirectement, des intérêts.

8 1. La gestion désintéressée Le caractère désintéressé de la gestion de l organisme peut également être remis en cause quand : l organisme opère des versements au profit des ayants droit du dirigeant de droit ou de fait ou de toute autre personne ayant avec ces personnes une communauté d intérêt, la rémunération n est pas conforme aux usages du secteur, elle n est pas justifiée eu égard au travail effectif fourni.

9 1. La gestion désintéressée La gestion désintéressée? Rémunération des dirigeants Autres avantages consentis

10 1. La gestion désintéressée Rémunération des dirigeants Sous certaines conditions, l organisme peut rémunérer ses dirigeants sans pour autant perdre le caractère désintéressé de sa gestion. Il est admis que le caractère désintéressé de la gestion de l organisme ne soit pas remis en cause si la rémunération brute mensuelle totale versée à chaque dirigeant, de droit ou de fait, n excède pas les trois quarts du SMIC. Si la rémunération des dirigeants est supérieure à la tolérance des trois quarts du SMIC, le nombre de dirigeants pouvant être rémunérés sera limité en fonction du montant et de la nature des ressources de l organisme et de ceux qui lui sont affiliés.

11 1. La gestion désintéressée Rémunération des dirigeants Nombre de dirigeants pouvant être rémunérés en fonction des ressources de l organisme : Conditions à respecter : La transparence financière Le fonctionnement démocratique L'adéquation de la rémunération Le plafonnement de la rémunération Le nombre de dirigeants

12 1. La gestion désintéressée Autres avantages consentis La gestion d'un organisme n'est pas désintéressée si celuici a pour but exclusif ou principal de fournir des débouchés à une entreprise ou d exercer une activité complémentaire de celle d un organisme du secteur lucratif dans laquelle un dirigeant de l organisme aurait, directement ou indirectement, des intérêts.

13 1. La gestion désintéressée Prélèvement sur les ressources : Un organisme, qui procède à des distributions de ses ressources, directes ou indirectes, revêt un caractère lucratif. Cette disposition vise les rémunérations, les distributions directes des résultats et tous les avantages injustifiés, de quelque nature qu ils soient (prise en charge de dépenses personnelles, rémunérations exagérées ou injustifiées, service de rémunérations de comptes courants, prélèvements en nature, prêts à des taux préférentiels, etc.) et quel que soit le bénéficiaire (fondateurs, membres, salariés, fournisseurs...).

14 1. La gestion désintéressée Intéressement des salariés basé sur les performances financières ou en dehors du but non lucratif : Le fait de prévoir un complément de rémunération déterminé en fonction d un résultat physique (nombre de contrats conclus ou d articles vendus), une modulation déterminée en fonction du chiffre d affaires de l organisme ou d un solde comptable, est de nature à affecter le caractère désintéressé de la gestion de l organisme et constitue l indice d une démarche lucrative. En revanche, un intéressement lié à l amélioration du service non lucratif rendu par l organisme ne caractérise pas une gestion intéressée.

15 1. La gestion désintéressée Attribution de parts de l'actif : En cas de dissolution, lorsque le patrimoine d un organisme est dévolu à un autre organisme ayant un but effectivement non lucratif, le caractère désintéressé de sa gestion n est pas remis en cause. Il en serait autrement, sous réserve du droit de reprise des apports stipulé lors de la réalisation desdits apports, si toute autre personne morale ou toute personne physique était déclarée attributaire d une part quelconque de l actif.

16 2. L'association concurrence-t-elle une entreprise? En cas de gestion désintéressée, le caractère lucratif d un organisme ne peut être constaté que si celui-ci concurrence des organismes du secteur lucratif. L organisme concurrence une entreprise lorsque ses conditions de gestion sont similaires.

17 2. L'association concurrence-t-elle une entreprise? L organisme concurrence une entreprise et ses conditions de gestion sont similaires : Le fait qu'un organisme à but non lucratif intervienne dans un domaine d'activité où coexistent des entreprises du secteur lucratif ne conduit pas ipso facto à le soumettre aux impôts commerciaux. Il convient en effet de considérer : l'utilité sociale de l'activité, l affectation des excédents dégagés par l'exploitation, les conditions dans lesquelles le service est accessible, ainsi que les méthodes auxquelles l'organisme a recours pour exercer son activité.

18 3. Les conditions d'exercice les "4 P" L'analyse des "4 P" : Produits Public Prix Publicité

19 3. Les conditions d'exercice les "4 P" Produits : Est d utilité sociale : l activité qui tend à satisfaire un besoin qui n est pas pris en compte par le marché, ou qui l est de façon peu satisfaisante.

20 3. Les conditions d'exercice les "4 P" Public : Sont susceptibles d être d utilité sociale les actes payants réalisés principalement au profit de personnes justifiant l'octroi d'avantages particuliers au vu de leur situation économique et sociale (chômeurs, personnes handicapées notamment,...). Ce critère ne doit pas s entendre des seules situations de détresse physique ou morale. Il est en outre précisé que pour l appréciation de ce critère, il convient de se référer au public réel de l activité concernée et non à la personne ou à l organisme qui la finance.

.")

21 3. Les conditions d'exercice les "4 P" Prix : Il convient d évaluer si les efforts faits par l organisme pour faciliter l accès du public se distinguent de ceux accomplis par les entreprises du secteur lucratif, notamment par un prix nettement inférieur pour des services de nature similaire (grâce aux subventions perçues). Cette condition peut éventuellement être remplie lorsque l organisme pratique des tarifs modulés en fonction de la situation des usagers.

22 3. Les conditions d'exercice les "4 P" Publicité : En principe, le recours à des pratiques commerciales est un indice de lucrativité. Mais, l'organisme peut, sans que sa non-lucrativité soit remise en cause, procéder à des opérations de communication pour faire appel à la générosité publique (exemple : campagne de dons au profit de la lutte contre les maladies génétiques).

23 4. La gestion des excédents Les excédents : Il est légitime qu un organisme non lucratif dégage, dans le cadre de son activité, des excédents, reflets d une gestion saine et prudente. Cependant, l organisme ne doit pas les accumuler dans le seul but de les placer. Les excédents réalisés, voire temporairement accumulés, doivent être destinés à faire face à des besoins ultérieurs ou à des projets entrant dans le champ de son objet non lucratif.

24 5. Les impôts Le principe de l'imposition Activités lucratives prépondérantes Activités non lucratives prépondérantes IS CET TVA Taxation de toutes les activités Taxation des seules activités lucratives Taxation de toutes les activités, sauf application d une autre mesure d exonération. Recettes lucratives annuelles Hors champ de l impôt sur les sociétés au taux de droit commun. Dans le champ de l impôt sur les sociétés à taux réduit pour les revenus patrimoniaux. Exonération Exonération Recettes lucratives annuelles > Taxation au choix de l organisme de toutes les activités ou, si sectorisation, des seules activités lucratives (et des revenus patrimoniaux). Taxation des seules activités lucratives Taxation des activités lucratives et ouverture des droits à déduction en fonction des règles applicables aux redevables partiels.

25 5. Les impôts Le principe de l'imposition L'impôt sur les sociétés : Exonération «liée» : L article bis du code général des impôts dispose que les opérations exonérées de taxe sur la valeur ajoutée aux termes de l article du même code sont également exonérées d impôt sur les sociétés. L'organisme est redevable de l'impôt sur les sociétés : o au taux de droit commun; o le cas échéant, au taux réduit de 15 %; o le cas échéant, aux taux réduits de 24 % ou de 10 % sur ses revenus patrimoniaux c'est-à-dire ses revenus fonciers, agricoles et mobiliers.

26 5. Les impôts Le principe de l'imposition La franchise d'imposition : L application et le maintien du dispositif de la franchise des impôts commerciaux sont subordonnés au respect de trois conditions cumulatives : o la gestion de l organisme doit rester désintéressée ; o les activités non lucratives de l organisme doivent rester significativement prépondérantes ; o le montant des recettes d exploitation encaissées au cours de l année civile au titre des activités lucratives ne doit pas excéder

27 6. La sectorisation / La filialisation La sectorisation : Un organisme, dont l'activité principale est non lucrative, peut réaliser des opérations de nature lucrative. Les organismes peuvent isoler, sous certaines conditions, leurs activités lucratives au sein d'un secteur distinct, de manière à ce que le régime fiscal dont ils bénéficient au titre de leurs activités non lucratives ne soit pas remis en cause. Il est en outre nécessaire que l'activité non lucrative demeure significativement prépondérante. En effet, la partie lucrative ne doit pas déterminer l'orientation de l'ensemble de l'activité de l'organisme.

28 6. La sectorisation / La filialisation La filialisation : La détention de titres d'une société commerciale par un OSBL peut avoir des conséquences sur son caractère non lucratif. Afin de déterminer si la détention des titres remet en cause le caractère non lucratif de l activité, il faut vérifier que cette détention devient un élément prépondérant par rapport à l activité non lucrative de l organisme.

29 6. La sectorisation / La filialisation La filialisation : Trois situations peuvent se présenter : o Une gestion patrimoniale qui ne remet pas en cause le caractère non lucratif général de l organisme, o Une gestion active de la filiale qui permet la création d'un secteur imposable sans remise en cause de la non lucrativité de tout l organisme, o Des relations privilégiées avec la filiale qui entraînent la lucrativité de l'ensemble de l organisme

30 Contact Ordre des experts-comptables Paris Ile-de-France 50, rue de Londres Paris Sylva Bilez Tél

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H-5-06 N 208 du 18 DECEMBRE 2006 IS. TP. TVA. DISPOSITIONS DIVERSES. COLLECTIVITES AUTRES QUE LES SOCIETES. ORGANISMES SANS BUT LUCRATIF. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H-5-06 N 208 du 18 DECEMBRE 2006 IS. TP. TVA. DISPOSITIONS DIVERSES. COLLECTIVITES AUTRES QUE LES SOCIETES. ORGANISMES SANS BUT LUCRATIF. (C.G.I.,

Se référer aux textes 210 S ORGANISER ET AGIR

DIRECTION GÉNÉRALE DES IMPÔTS BULLETIN OFFICIEL DES IMPÔTS 4H-5-06 n o 208 du 18 décembre 2006 NOR : BUD F 06 10049 J PRÉSENTATION Le régime fiscal applicable aux organismes sansbutlucratif(associationsrégiesparla

DIRECTION GÉNÉRALE DES IMPÔTS BULLETIN OFFICIEL DES IMPÔTS 4H-5-06 n o 208 du 18 décembre 2006 NOR : BUD F 06 10049 J PRÉSENTATION Le régime fiscal applicable aux organismes sansbutlucratif(associationsrégiesparla

Note commune N 3 / 2014

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

La fiscalité des associations. Les critères de non-lucrativité. fiche pratique 7. 1. La gestion désintéressée

La fiscalité des associations Mise à jour : avril 2005 fiche pratique 7 Les critères de non-lucrativité 1. La gestion désintéressée, 2. Une activité non concurrentielle Les locaux de l association L association

La fiscalité des associations Mise à jour : avril 2005 fiche pratique 7 Les critères de non-lucrativité 1. La gestion désintéressée, 2. Une activité non concurrentielle Les locaux de l association L association

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

ACTUALITES FISCALES. Loi de finances 2014 : les censures du Conseil Constitutionnel

ACTUALITES FISCALES Loi de finances 2014 : les censures du Conseil Constitutionnel Dans sa décision n 2013-685 DC du 29 décembre 2013, le Conseil Constitutionnel a censuré plusieurs mesures fiscales prévues

ACTUALITES FISCALES Loi de finances 2014 : les censures du Conseil Constitutionnel Dans sa décision n 2013-685 DC du 29 décembre 2013, le Conseil Constitutionnel a censuré plusieurs mesures fiscales prévues

Cercle Patrimonial. Débat sur la Fiscalité

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

OPTIMISATION FISCALE DE L INVESTISSEMENT START UP

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Régime des Entreprises Totalement Exportatrices (Articles 10 à 20)

") Régime des Entreprises Totalement Exportatrices (Articles 10 à 20) I. Définition des entreprises totalement exportatrices (art 10) : L article 10 du code d incitation aux investissements a défini les entreprises

Régime des Entreprises Totalement Exportatrices (Articles 10 à 20) I. Définition des entreprises totalement exportatrices (art 10) : L article 10 du code d incitation aux investissements a défini les entreprises

NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

Cadre réservé à l administration : Demande reçue le. Collège communal du :

Commune d Esneux Cadre réservé à l administration : Demande reçue le. Collège communal du : Aides déjà octroyées sur l exercice : oui / non FORMULAIRE A REMPLIR POUR LA DEMANDE DE MISE A DISPOSITION GRATUITE

Commune d Esneux Cadre réservé à l administration : Demande reçue le. Collège communal du : Aides déjà octroyées sur l exercice : oui / non FORMULAIRE A REMPLIR POUR LA DEMANDE DE MISE A DISPOSITION GRATUITE

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

Toute modification de l accord de Participation doit faire l objet d un avenant à l accord initial conclu selon les mêmes modalités et d un dépôt à

La Participation Dispositif d épargne collectif obligatoire dans les entreprises de 50 salariés qui consiste à distribuer une partie des bénéfices annuels. 1 Champ d application La participation est obligatoire

La Participation Dispositif d épargne collectif obligatoire dans les entreprises de 50 salariés qui consiste à distribuer une partie des bénéfices annuels. 1 Champ d application La participation est obligatoire

---------------------------

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS. ( Publié au J.O.R.T. du 5 octobre 1982 )

") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

LES MATINALES DU CRA

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

http://www.apce.com/pid1627/comparaison-rapide.html?espace=1

Page 1 of 9 Comparaison rapide EIRL : entrepreneur individuel à responsabilité limitée : entreprise unipersonnelle à responsabilité limitée ( unipersonnelle) : société à responsabilité limitée SA : société

Page 1 of 9 Comparaison rapide EIRL : entrepreneur individuel à responsabilité limitée : entreprise unipersonnelle à responsabilité limitée ( unipersonnelle) : société à responsabilité limitée SA : société

Actualité et devenir de l'isf et des droits de mutation à titre gratuit. Aspects internes & internationaux. Faculté de Droit Le 13 décembre 2011

Actualité et devenir de l'isf et des droits de mutation à titre gratuit Aspects internes & internationaux Faculté de Droit Le 13 décembre 2011 Céline VIESSANT Frédéric MEGE 1 Introduction Comme souligné

Actualité et devenir de l'isf et des droits de mutation à titre gratuit Aspects internes & internationaux Faculté de Droit Le 13 décembre 2011 Céline VIESSANT Frédéric MEGE 1 Introduction Comme souligné

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

L évolution de l article 210 E du Code Général des Impôts. Jean-Christophe Bouchard, MRICS NMW avocats

L évolution de l article 210 E du Code Général des Impôts Jean-Christophe Bouchard, MRICS NMW avocats Disclaimer Ce document a été préparé par NMW avocats dans un but purement informatif et ne contient

L évolution de l article 210 E du Code Général des Impôts Jean-Christophe Bouchard, MRICS NMW avocats Disclaimer Ce document a été préparé par NMW avocats dans un but purement informatif et ne contient

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL (SPF) www.bdo.lu 2 Les Sociétés de Gestion de Patrimoine Familial (SPF) TABLE DES MATIERES AVANT-PROPOS 3 1. INTRODUCTION 4 2. ACTIVITES D UNE SPF 2.1 Activités

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL (SPF) www.bdo.lu 2 Les Sociétés de Gestion de Patrimoine Familial (SPF) TABLE DES MATIERES AVANT-PROPOS 3 1. INTRODUCTION 4 2. ACTIVITES D UNE SPF 2.1 Activités

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

Les avantages de la charte de l investissement

Les avantages de la charte de l investissement La charte de l investissement a pour objectif de fixer l action de l Etat en matière de promotion des investissements pour les dix années à venir. Elle remplace

Les avantages de la charte de l investissement La charte de l investissement a pour objectif de fixer l action de l Etat en matière de promotion des investissements pour les dix années à venir. Elle remplace

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES. 26 Août 2011.

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Assurance épargne avec participation au rendement transparente

Réalisez votre objectif d épargne à coup sûr. Assurance épargne avec participation au rendement transparente Vous souhaitez vous constituer un capital d épargne conséquent pour financer un beau voyage,

Réalisez votre objectif d épargne à coup sûr. Assurance épargne avec participation au rendement transparente Vous souhaitez vous constituer un capital d épargne conséquent pour financer un beau voyage,

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

CIRCULAIRE D INFORMATION

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : acorex@acorexsa.com Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : acorex@acorexsa.com Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Les retenues à la source (Version 2005)

") Les retenues à la source (Version 2005) Chapitre 6 - Les retenues à la source sur les revenus des capitaux mobiliers et les jetons de présence Après avoir défini les revenus des capitaux mobiliers (Section

Les retenues à la source (Version 2005) Chapitre 6 - Les retenues à la source sur les revenus des capitaux mobiliers et les jetons de présence Après avoir défini les revenus des capitaux mobiliers (Section

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 R E S U M E. Déduction des primes d assurance vie collectives de l assiette imposable

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

Offre Entreprises. L Epargne Salariale Crédit Agricole

Offre Entreprises L Epargne Salariale Crédit Agricole L Epargne Salariale, comment cela fonctionne? Versements des salariés PRIME DE PARTICIPATION PRIME D INTERESSEMENT VERSEMENTS VOLONTAIRES AFFECTATION

Offre Entreprises L Epargne Salariale Crédit Agricole L Epargne Salariale, comment cela fonctionne? Versements des salariés PRIME DE PARTICIPATION PRIME D INTERESSEMENT VERSEMENTS VOLONTAIRES AFFECTATION

Projet de Loi de Finances 2014. Les principales réformes

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Ce guide a pour objectif de vous

La défiscalisation des dons aux fondations et associations déclarées d utilité publique Ce guide a pour objectif de vous permettre de déterminer au mieux la répartition des imputations de vos dons sur

La défiscalisation des dons aux fondations et associations déclarées d utilité publique Ce guide a pour objectif de vous permettre de déterminer au mieux la répartition des imputations de vos dons sur

Cabinet d Avocat Patrick DUPIRE

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Déclaration Mensuelle des Impôts

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

UNE FISCALITE MAROCAINE ATTRACTIVE

UNE FISCALITE MAROCAINE ATTRACTIVE Le Maroc a mis en place un plan d action ambitieux dans le but de se convertir en une destination touristique attractive. Dans ce cadre, il s est doté d une législation

UNE FISCALITE MAROCAINE ATTRACTIVE Le Maroc a mis en place un plan d action ambitieux dans le but de se convertir en une destination touristique attractive. Dans ce cadre, il s est doté d une législation

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

Patrimoine/Assurance-vie : Liberté de transmission? Fiscalité privilégiée? :

Patrimoine/Assurance-vie : Liberté de transmission? Fiscalité privilégiée? : Conférence d information du Me Cécile SADELER Chambre des Notaires de Paris Existe-t-il réellement une liberté de transmettre?

Patrimoine/Assurance-vie : Liberté de transmission? Fiscalité privilégiée? : Conférence d information du Me Cécile SADELER Chambre des Notaires de Paris Existe-t-il réellement une liberté de transmettre?

ANIMATION / Prévoyance

ANIMATION / Prévoyance C5-012 Remplace C5-010 et C5-011 La mise en place de la complémentaire santé dans la branche Animation La loi du 14 juin 2013 de Sécurisation de l emploi a généralisé la couverture

ANIMATION / Prévoyance C5-012 Remplace C5-010 et C5-011 La mise en place de la complémentaire santé dans la branche Animation La loi du 14 juin 2013 de Sécurisation de l emploi a généralisé la couverture

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME La règle «de minimis» Calcul de la réduction d ISF : Réduction d ISF =

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME Un avantage fiscal institué par la loi TEPA afin de permettre aux redevables de l ISF de bénéficier d une réduction d ISF en investissant

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME Un avantage fiscal institué par la loi TEPA afin de permettre aux redevables de l ISF de bénéficier d une réduction d ISF en investissant

DAT FIDELITE. Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat.

DAT FIDELITE Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat. L'essentiel du DAT FIDELITE Le Dépôt à Terme (DAT) FIDELITE

DAT FIDELITE Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat. L'essentiel du DAT FIDELITE Le Dépôt à Terme (DAT) FIDELITE

INFORMATIONS SUR LE TRAITEMENT FISCAL DE LA DISTRIBUTION EN NATURE ENVISAGEE

INFORMATIONS SUR LE TRAITEMENT FISCAL DE LA DISTRIBUTION EN NATURE ENVISAGEE Paris, le 11 juin 2015, 17h35 Le groupe de services digitaux HiMedia Group (Code ISIN FR0000075988 - HIM, HIM.FR), communique

INFORMATIONS SUR LE TRAITEMENT FISCAL DE LA DISTRIBUTION EN NATURE ENVISAGEE Paris, le 11 juin 2015, 17h35 Le groupe de services digitaux HiMedia Group (Code ISIN FR0000075988 - HIM, HIM.FR), communique

DECRETS D APPLICATION. LOI du 5 mars 2007

DECRETS D APPLICATION LOI du 5 mars 2007 1 Décret n 2008-1554 2 Article L. 475-1 du code de l action sociale et des familles «Le coût des mesures exercées par les mandataires judiciaires à la protection

DECRETS D APPLICATION LOI du 5 mars 2007 1 Décret n 2008-1554 2 Article L. 475-1 du code de l action sociale et des familles «Le coût des mesures exercées par les mandataires judiciaires à la protection

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

Latham & Watkins Département Tax. des investisseurs

Numéro 360 14 Janvier 2004 Client Alert Latham & Watkins Département Tax La loi de finances pour 2004 ainsi que la loi pour l Initiative Economique votée l été dernier prévoient de nombreuses mesures en

Numéro 360 14 Janvier 2004 Client Alert Latham & Watkins Département Tax La loi de finances pour 2004 ainsi que la loi pour l Initiative Economique votée l été dernier prévoient de nombreuses mesures en

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

COMPTES ETRANGERS EN DINARS ET COMPTES ETRANGERS EN DEVISES CONVERTIBLES. sont subordonnés à l'autorisation de la Banque Centrale de Tunisie (1).

.") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

Flash fiscal. Impôts 2014 sur revenus 2013

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Plan de soutien à l élevage français

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

\ SOMMAIRE. AVOXA - Le présent support ne peut être reproduit sans autorisation - P1

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

Loi de finances rectificative pour 2010 et Loi de finances pour 2011. Loi de finances pour 2011

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

1. La présente circulaire concerne les primes d'ancienneté qui sont octroyées aux travailleurs durant leur carrière auprès d'un employeur.

Administration générale de la FISCALITE Services centraux Direction I/5B Circulaire n Ci.RH.241/608.543 (AGFisc N 27/2011) dd. 23.05.2011 Impôt des personnes physiques Revenu professionnel Prime d'ancienneté

Administration générale de la FISCALITE Services centraux Direction I/5B Circulaire n Ci.RH.241/608.543 (AGFisc N 27/2011) dd. 23.05.2011 Impôt des personnes physiques Revenu professionnel Prime d'ancienneté

Le GRAND CONSEIL de la République et canton de Genève décrète ce qui suit :

Secrétariat du Grand Conseil PL 11533 Projet présenté par les députés : M mes et MM. Ronald Zacharias, Pascal Spuhler, André Python, Jean-Marie Voumard, Jean-François Girardet, Thierry Cerutti, Henry Rappaz,

Secrétariat du Grand Conseil PL 11533 Projet présenté par les députés : M mes et MM. Ronald Zacharias, Pascal Spuhler, André Python, Jean-Marie Voumard, Jean-François Girardet, Thierry Cerutti, Henry Rappaz,

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Plus-values immobilières des particuliers

> Fiscalité patrimoniale Fiscalité personnelle Plus-values immobilières des particuliers Abattement pour durée de détention Abattement identique pour tous les biens >> Abattement pour durée de détention

> Fiscalité patrimoniale Fiscalité personnelle Plus-values immobilières des particuliers Abattement pour durée de détention Abattement identique pour tous les biens >> Abattement pour durée de détention

Quelles sont les conditions de travail de l apprenti?

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Harmonisation fiscale dans les pays de la Zone Franc

Commission juridique et fiscale Harmonisation fiscale dans les pays de la Zone Franc Réunion du 3 février 2010 au Cabinet CMS Bureau Francis Lefebvre CEMAC = 40,11 millions habitants UEMOA = 92,087 millions

Commission juridique et fiscale Harmonisation fiscale dans les pays de la Zone Franc Réunion du 3 février 2010 au Cabinet CMS Bureau Francis Lefebvre CEMAC = 40,11 millions habitants UEMOA = 92,087 millions

Les Patrimoniales 2013

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES. 11 février 2014 CGPME AIN

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

N 377 ASSEMBLÉE NATIONALE PROPOSITION DE LOI

N 377 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 QUATORZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 13 novembre 2012. PROPOSITION DE LOI relative à la création d un

N 377 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 QUATORZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 13 novembre 2012. PROPOSITION DE LOI relative à la création d un

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

NOTE FISCALE DU FIP SPI PROXIMITE 2014

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

Lundi 8 octobre 2007. Nancy. Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008?

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée.

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015 LES PRINCIPALES AIDES AUX CREATEURS Sommaire 2 SOMMAIRE : DISPOSITIF ACCRE 3 à 6 L ARE ou l ARCE 7 à 9 DISPOSITIF NACRE 10 à 13 FINANCEMENTS

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015 LES PRINCIPALES AIDES AUX CREATEURS Sommaire 2 SOMMAIRE : DISPOSITIF ACCRE 3 à 6 L ARE ou l ARCE 7 à 9 DISPOSITIF NACRE 10 à 13 FINANCEMENTS

LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013

1 LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013 2 Sommaire Contexte et objectifs 3 Les Principales Caractéristiques des SCPI 4 Les SCPI dans un contrat Spirica 13 Exemple de calculs

1 LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013 2 Sommaire Contexte et objectifs 3 Les Principales Caractéristiques des SCPI 4 Les SCPI dans un contrat Spirica 13 Exemple de calculs

1) L impôt sur le revenu des personnes physiques

L impôt sur le revenu des personnes physiques") DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

Contrats d assurance vie avec droits acquis

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement