CUMUL EMPLOI / RETRAITE

|

|

|

- Félix Rivard

- il y a 6 ans

- Total affichages :

Transcription

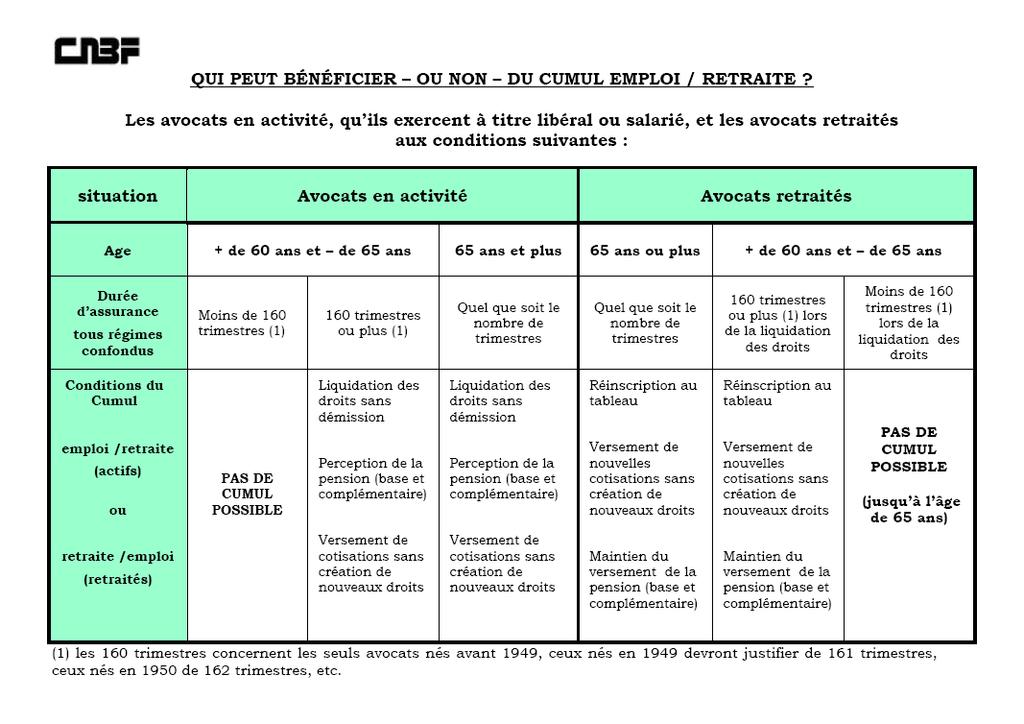

1 ASSEMBLÉE GÉNÉRALE DES 3 ET 4 AVRIL 2009 COMMISSION STATUT FISCAL, SOCIAL ET FINANCIER DE L AVOCAT CUMUL EMPLOI / RETRAITE Avant d'aborder les conditions et les conséquences des nouvelles dispositions relatives au cumul emploi retraite, il convient de rappeler deux principes. La liquidation d'une pension de retraite doit correspondre à une cessation d'activité. La liquidation d'une pension de retraite est faite ne varietur et la reprise ou la poursuite d'une activité même avec cotisation n'est pas de nature à permettre l'acquisition de nouveaux droits. Si par le passé le législateur permettait dans certains cas de figures le cumul emploi/ retraite, cette situation était strictement encadrée notamment au niveau du revenu. Les dispositions de l'article le 88 de la loi du 17 décembre 2008 sur le Financement de la Sécurité Sociale pour 2009 apporte une dérogation générale. Elle autorise à faire liquider sa pension de retraite sans cessation d'activité. Elle fixe plusieurs conditions : - avoir atteint l'âge de 65 ans Ou - avoir fait le plein de ses droits pour bénéficier d'une retraite entière actuellement 160 ou 161 trimestres dans tous les régimes obligatoires. Et - avoir fait liquider l'ensemble de retraites obligatoires dans tous les régimes auxquelles il a été cotisé. Rapport d'information présenté en Assemblée générale des 3 et 4 avril 2009 Mais non soumis au vote et ne présentant en l état aucun caractère définitif Se reporter aux conclusions de l'assemblée générale pour en connaître le détail 1/5

2 Cumul Emploi / Retraite Bâtonnier Jacques Curtil, Membre de la Commission Statut Fiscal Social et Financier La loi du 17 décembre 2008 n a traité que de la retraite de base de la CNBF en ajoutant un article L dans le code de la Sécurité Sociale. Il était nécessaire pour le régime complémentaire régi par un règlement approuvé par arrêté ministériel de prendre des dispositions modificatives ce qui a été fait par l'assemblée Générale du 28 février Le tableau annexé résume les différentes situations dans lesquelles un avocat peut se trouver au regard des nouvelles dispositions. L'avocat qui bénéficie des nouvelles dispositions percevra donc sa pension de retraite mais demeurant en activité se devra de cotiser sur ses revenus professionnels comme par le passé. On peut penser que la pratique qui consistait pour certains avocats à faire liquider leur retraite et à s'inscrire comme consultant en cotisant à la CIPAV en pure perte pour eux et pour la profession sera abandonnée. Néanmoins on estime le rapport entre le montant des cotisations récupérées et celui des prestations versées de un à cinq. Or, le nombre d'avocats en situation de bénéficier du cumul emploi retraite est estimé par la CNBF à environ S ils venaient à faire valoir leurs droits ceci équivaudrait à la perte de deux années de réserves. Paris, le 30 mars 2009 Bâtonnier Jacques CURTIL Membre de la Commission Statut Fiscal Social et Financier (SFSF) Annexes : CNBF Notice d information du nouveau dispositif de cumul Emploi Tableau de synthèse Qui peut bénéficier ou non du cumul emploi / retraite? Rapport d'information présenté en Assemblée générale des 3 et 4 avril 2009 Mais non soumis au vote et ne présentant en l état aucun caractère définitif Se reporter aux conclusions de l'assemblée générale pour en connaître le détail 2/5

3 CUMUL EMPLOI-RETRAITE : Encore un peu de patience pour les avocats... La loi n du 17 décembre 2008 autorise désormais le cumul de votre retraite d'avocat avec la poursuite de votre activité professionnelle d'avocat. Mais, la Caisse est confrontée à des difficultés juridiques et matérielles pour mettre en œuvre cette mesure. Elle est dans l impossibilité, pour l instant, de pouvoir procéder à la liquidation des pensions en application du 2 ème alinéa de l article L ou bien encore de reprendre le service de leur pension aux avocats retraités réinscrits au tableau. Le règlement du régime complémentaire prévoit en effet que la liquidation de la retraite complémentaire est subordonnée à la justification de la cessation de l activité professionnelle d avocat, ce qui empêche tout demandeur de satisfaire à la condition de liquidation de toutes ses pensions (bases et complémentaires) fixée par le deuxième alinéa du nouvel article L du code de la sécurité sociale. De même, la rédaction actuelle de l article R du code de la sécurité sociale interdit la poursuite du service de la pension à un avocat qui a repris ou reprendrait son activité professionnelle en satisfaisant au deuxième alinéa de l article L de ce même code. Un décret en Conseil d Etat et un arrêté interministériel devront donc être pris rapidement pour permettre la mise en œuvre coordonnée du nouveau dispositif dans les régimes de base et complémentaire. Les élus et les personnels de la CNBF s y emploient activement. Sous réserve de la parution de ces deux textes, vous aurez prochainement deux possibilités de faire valoir vos droits à la retraite : 1. Vous démissionnez du barreau La liquidation de vos droits suit les principes en vigueur depuis Les conséquences : vous ne pourrez plus exercer votre activité d'avocat mais vous pouvez exercer toute autre activité sans limite de revenus. Vous serez soumis dans ce cas aux obligations déclaratives et cotisantes à l'égard des organismes sociaux qui gèrent cette activité. Page 3/5

4 Cumul Emploi / Retraite Bâtonnier Jacques Curtil, Membre de la Commission Statut Fiscal Social et Financier Plus tard, si vous souhaitez néanmoins vous réinscrire au barreau (sous condition de justifier de la durée d'assurance requise pour avoir le taux plein, tous régimes confondus, ou après 65 ans), vous continuerez à bénéficier du versement de votre retraite indépendamment des revenus procurés par votre nouvelle activité d'avocat. 2. Vous ne démissionnez pas du barreau (article L du code de la sécurité sociale) La liquidation de vos droits ne pourra avoir lieu qu'après avoir fait liquider toutes vos pensions auprès de la totalité des régimes d'assurance vieillesse légaux ou rendus obligatoires dont vous dépendiez, de base et complémentaires, français et étrangers, ainsi que des régimes des organisations internationales dont vous pourriez avoir relevé (avec justificatifs à l'appui). Les conséquences : vous pourrez poursuivre l'exercice de votre activité d'avocat sans limite de cumul de ressources, ou toute activité compatible avec une inscription à un barreau. Vous continuerez à être soumis à vos obligations de cotisant vis à vis des caisses d'assurance vieillesse auxquelles vous resterez affilié du fait de vos activités, mais le versement de cotisations ou contributions pour les périodes postérieures à la date d entrée en jouissance de vos pensions ne pourra entraîner la révision de ces dernières ni permettre l acquisition de nouveaux droits. La procédure à suivre pour demander la liquidation de sa retraite CNBF ne change pas Pour bénéficier de votre retraite dans le régime des avocats, il conviendra de formuler votre demande de retraite à l'attention du Président du Conseil d'administration de la CNBF au cours du trimestre civil précédant la prise d'effet de votre retraite. Aucune demande de retraite ne peut avoir lieu pour une date rétroactive. Votre retraite CNBF prendra effet au premier jour du trimestre civil suivant la date de la demande sous réserve que les conditions d'attribution soient remplies. La pension est versée à trimestre échu, soit dès le trimestre suivant votre départ à la retraite. Elle est soumise aux prélèvements sociaux (6.60 % pour la CSG et 0.50 % pour la CRDS). Tableau de synthèse Nouveau dispositif de cumul emploi retraite Page 4/5

5 Page 5/5

REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

INFORMATIONS POUR LES JEUNES AVOCATS

INFORMATIONS POUR LES JEUNES AVOCATS COTISATIONS ORDINALES POUR 2011 Barème des cotisations en euros Les assurances responsabilités civiles professionnelles et prévoyance sont forfaitaires selon l ancienneté

INFORMATIONS POUR LES JEUNES AVOCATS COTISATIONS ORDINALES POUR 2011 Barème des cotisations en euros Les assurances responsabilités civiles professionnelles et prévoyance sont forfaitaires selon l ancienneté

destinataires in fine Pour information : destinataires in fine

MINISTERE DES FINANCES ET DES COMPTES PUBLICS MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES Direction de la sécurité sociale Sous-direction des retraites et des institutions de

MINISTERE DES FINANCES ET DES COMPTES PUBLICS MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES Direction de la sécurité sociale Sous-direction des retraites et des institutions de

Réintégration de la garantie chirurgie du BTP

Pégase 3 Réintégration de la garantie chirurgie du BTP Dernière révision le 07/03/2008 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Le régime de la garantie... 4 Quand réintégrer?... 4 Les ETAM...

Pégase 3 Réintégration de la garantie chirurgie du BTP Dernière révision le 07/03/2008 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Le régime de la garantie... 4 Quand réintégrer?... 4 Les ETAM...

Avec la MSA, préparez votre retraite en toute tranquillité

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre compte individuel 4 Votre relevé de carrière 4 Vos cotisations

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre compte individuel 4 Votre relevé de carrière 4 Vos cotisations

SOMMAIRE. Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?

de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?") SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse. Professionnels libéraux. Votre guide de. l invalidité-décès

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES Synthèse CPI-CNBF (maj 17 avril 2008) Documents de travail : Comparatif CPI et CNBF 25 ANS et 30K Comparatif CPI et CNBF 35 ANS 65K avec produit de retraite

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES Synthèse CPI-CNBF (maj 17 avril 2008) Documents de travail : Comparatif CPI et CNBF 25 ANS et 30K Comparatif CPI et CNBF 35 ANS 65K avec produit de retraite

Vivre sa retraite complémentaire Mémento du retraité

Vivre sa retraite complémentaire Mémento du retraité S ommaire Versement de votre retraite...p. 4 Déclaration fiscale...p. 7 Évolution de votre retraite...p. 8 Paiement de votre retraite...p. 8 Reprise

Vivre sa retraite complémentaire Mémento du retraité S ommaire Versement de votre retraite...p. 4 Déclaration fiscale...p. 7 Évolution de votre retraite...p. 8 Paiement de votre retraite...p. 8 Reprise

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

Le Plan Épargne Retraite-Banque Populaire (PER-BP) est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.

est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.") Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

LE COMPTE EPARGNE TEMPS (C.E.T.)

") CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

CIRCULAIRE N 13 du 22 octobre 2002

ministère de l Équipement des Transports du Logement du Tourisme et de la Mer Paris, le 22 octobre 2002 direction de l établissement national des invalides de la marine sous-direction des affaires juridiques

ministère de l Équipement des Transports du Logement du Tourisme et de la Mer Paris, le 22 octobre 2002 direction de l établissement national des invalides de la marine sous-direction des affaires juridiques

QUEL IMPACT DU CHANGEMENT DE RESIDENCE FISCALE SUR LES IMPOTS SUR LE REVENU?

FISCALITÉ DES RETRAITÉS FRANÇAIS S INSTALLANT AU PORTUGAL Note de Maître Hugelin Laurent- Avocat au Barreau de Paris pour http://www.maison-au-portugal.com INTRODUCTION Le Portugal a engagé une politique

FISCALITÉ DES RETRAITÉS FRANÇAIS S INSTALLANT AU PORTUGAL Note de Maître Hugelin Laurent- Avocat au Barreau de Paris pour http://www.maison-au-portugal.com INTRODUCTION Le Portugal a engagé une politique

NOTE JURIDIQUE - SECURITE SOCIALE -

Conseil Technique National Service juridique droit des personnes et des familles NOTE JURIDIQUE - SECURITE SOCIALE - OBJET : cumul de la pension d invalidité du régime général avec d autres pensions, rentes

Conseil Technique National Service juridique droit des personnes et des familles NOTE JURIDIQUE - SECURITE SOCIALE - OBJET : cumul de la pension d invalidité du régime général avec d autres pensions, rentes

Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire.

Raison Sociale : SIRET : Adresse : À, le / / Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire. Madame, Monsieur, La Direction de l'entreprise 1 a pris

Raison Sociale : SIRET : Adresse : À, le / / Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire. Madame, Monsieur, La Direction de l'entreprise 1 a pris

ACCRE et auto-entrepreneur

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points. n o 9. Majorations pour enfants et retraite complémentaire

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points Guide salariés n o 9 avril 2014 Majorations pour enfants et retraite complémentaire Sommaire La retraite, en bref... 3 Points clés...

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points Guide salariés n o 9 avril 2014 Majorations pour enfants et retraite complémentaire Sommaire La retraite, en bref... 3 Points clés...

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

LE COMPTE EPARGNE TEMPS

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

Les agents des collectivités territoriales

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Cédants et Repreneurs d Affaires 22 juin 2010. Rémunération du repreneur en LBO : Optimisations fiscale et sociale

Cédants et Repreneurs d Affaires 22 juin 2010 Rémunération du repreneur en LBO : Optimisations fiscale et sociale Optimisation fiscale : Maître Sylvie Lérat, avocat associé spécialiste en droit fiscal

Cédants et Repreneurs d Affaires 22 juin 2010 Rémunération du repreneur en LBO : Optimisations fiscale et sociale Optimisation fiscale : Maître Sylvie Lérat, avocat associé spécialiste en droit fiscal

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES LES DROITS PERSONNELS

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES Origine Numéro Mise à jour DRAJ Département Réglementation des prestations 2 14/01/2013 N Article L635-1 à L635-4 Entrée en vigueur 01/01/2013 LES

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES Origine Numéro Mise à jour DRAJ Département Réglementation des prestations 2 14/01/2013 N Article L635-1 à L635-4 Entrée en vigueur 01/01/2013 LES

Vos contacts GUIDE DE L EMPLOYEUR. Régime d assurance complémentaire Santé

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB...

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

FORMATION BARREAU DE METZ. La protection financière des Avocats

FORMATION BARREAU DE METZ La protection financière des Avocats 1 LA PROTECTION FINANCIERE DES AVOCATS SOMMAIRE 1. LA RESPONSABILITE CIVILE PROFESSIONNELLE DE L AVOCAT 2. LA PROTECTION SOCIALE DE L AVOCAT

FORMATION BARREAU DE METZ La protection financière des Avocats 1 LA PROTECTION FINANCIERE DES AVOCATS SOMMAIRE 1. LA RESPONSABILITE CIVILE PROFESSIONNELLE DE L AVOCAT 2. LA PROTECTION SOCIALE DE L AVOCAT

Les problématiques des régimes d assurance vieillesse. des professions libérales

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 avril 2009 à 9 h 30 «Les régimes de retraite des indépendants : les problématiques spécifiques» Document N 14 Document de travail, n engage pas

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 avril 2009 à 9 h 30 «Les régimes de retraite des indépendants : les problématiques spécifiques» Document N 14 Document de travail, n engage pas

Avec la MSA, préparez votre retraite en toute tranquillité

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

NOTE D INFORMATION COMPTE EPARGNE-TEMPS (C.E.T)

") NOTE D INFORMATION CV Réf. : II-6-1-14 Pôle des services 1 er avril 2011 Tel : 05 63 60 16 66 1-3 Temps de travail Mail : services@cdg81.fr COMPTE EPARGNE-TEMPS (C.E.T) Décret n 2004-878 du 26 août 2004

NOTE D INFORMATION CV Réf. : II-6-1-14 Pôle des services 1 er avril 2011 Tel : 05 63 60 16 66 1-3 Temps de travail Mail : services@cdg81.fr COMPTE EPARGNE-TEMPS (C.E.T) Décret n 2004-878 du 26 août 2004

INDEMNITE SPECIFIQUE DE SERVICE

FILIERE TECHNIQUE REGIME INDEMNITAIRE Note d information N 2009- du er janvier 2009 INDEMNITE SPECIFIQUE DE SERVICE REFERENCES Décret n 9-875 du 6 septembre 99 modifié pris pour l'application du premier

FILIERE TECHNIQUE REGIME INDEMNITAIRE Note d information N 2009- du er janvier 2009 INDEMNITE SPECIFIQUE DE SERVICE REFERENCES Décret n 9-875 du 6 septembre 99 modifié pris pour l'application du premier

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Pour en savoir plus : http://www.cabinetfeurgard.com/_infos/dossiers/article.asp?rub=social&sousrub=ct2&art=k4_5380587

L environnement social de votre entreprise va être profondément modifié dans les six prochains mois. Nous souhaitons vous en parler et vous expliquer ces nouvelles mesures et leurs impacts. La mutuelle

L environnement social de votre entreprise va être profondément modifié dans les six prochains mois. Nous souhaitons vous en parler et vous expliquer ces nouvelles mesures et leurs impacts. La mutuelle

La protection sociale des travailleurs non salariés. Direction de la sécurité sociale

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 avril 2009 à 9 h 30 «Les régimes de retraite des indépendants : les problématiques spécifiques» Document N 13.1 Document de travail, n engage pas

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 avril 2009 à 9 h 30 «Les régimes de retraite des indépendants : les problématiques spécifiques» Document N 13.1 Document de travail, n engage pas

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME La règle «de minimis» Calcul de la réduction d ISF : Réduction d ISF =

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME Un avantage fiscal institué par la loi TEPA afin de permettre aux redevables de l ISF de bénéficier d une réduction d ISF en investissant

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME Un avantage fiscal institué par la loi TEPA afin de permettre aux redevables de l ISF de bénéficier d une réduction d ISF en investissant

La validité du CET était limitée à 10 ans, courant à partir de la date où le compte comportait 20 jours.

LE NOUVEAU RÉGIME DU COMPTE ÉPARGNE-TEMPS Paris, le 13 décembre 2012 Pour analyser le décret relatif au compte épargne-temps dans la fonction publique hospitalière, paru au Journal officiel du 8 décembre

LE NOUVEAU RÉGIME DU COMPTE ÉPARGNE-TEMPS Paris, le 13 décembre 2012 Pour analyser le décret relatif au compte épargne-temps dans la fonction publique hospitalière, paru au Journal officiel du 8 décembre

Modèle de décision unilatérale mettant en place un régime complémentaire frais de santé

Modèle de décision unilatérale mettant en place un régime complémentaire frais de santé L entreprise Forme juridique, au capital de dont le siège est à Code NAF n SIRET Effectif salarié : Représentée par

Modèle de décision unilatérale mettant en place un régime complémentaire frais de santé L entreprise Forme juridique, au capital de dont le siège est à Code NAF n SIRET Effectif salarié : Représentée par

Envoi de l'échéancier de cotisations et contributions sociales 2015

Flash du RSI Bretagne aux experts comptables Envoi de l'échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 15 décembre 2014 l

Flash du RSI Bretagne aux experts comptables Envoi de l'échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 15 décembre 2014 l

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

1. NON SALARIE AGRICOLE EXERÇANT PLUSIEURS ACTIVITES DE NATURE AGRICOLE

Les chefs d exploitation ou d entreprise agricole peuvent exercer plusieurs activités simultanément, sous forme d entreprise individuelle ou sous forme sociétaire. Ces activités peuvent être : 1- de nature

Les chefs d exploitation ou d entreprise agricole peuvent exercer plusieurs activités simultanément, sous forme d entreprise individuelle ou sous forme sociétaire. Ces activités peuvent être : 1- de nature

N 6 : EPARGNE SALARIALE

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. cdg17@cdg17.fr

Compte épargne temps 85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. cdg17@cdg17.fr Note d information du 9 mars 2010 Mise à jour du 1 er juin 2010 Références

Compte épargne temps 85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. cdg17@cdg17.fr Note d information du 9 mars 2010 Mise à jour du 1 er juin 2010 Références

Le Conseil supérieur de la Fonction publique d Etat a émis un avis positif sur un nouveau décret modifiant le Compte épargne temps.

Fonctions publiques et Assimilées Paris, le 16 avril 2009 Compte Epargne Temps : Une escroquerie à temps plein. Le Conseil supérieur de la Fonction publique d Etat a émis un avis positif sur un nouveau

Fonctions publiques et Assimilées Paris, le 16 avril 2009 Compte Epargne Temps : Une escroquerie à temps plein. Le Conseil supérieur de la Fonction publique d Etat a émis un avis positif sur un nouveau

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ. n o 2. Le livret du retraité

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ Guide salariés n o 2 MARS 2015 Le livret du retraité Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères... 8 Points

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ Guide salariés n o 2 MARS 2015 Le livret du retraité Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères... 8 Points

Compte sur livret. Mots clés : Sommaire : Compte sur livret. 1. Qui peut bénéficier d un compte sur livret? 2. Le compte sur livret au quotidien

- 1 - Compte sur livret Mots clés :! Compte! Epargne! Versements! Rémunération! Livret! Fiscalité Sommaire : 1. Qui peut bénéficier d un compte sur livret? 1.1 Un produit d épargne ouvert à tous 1.2 Les

- 1 - Compte sur livret Mots clés :! Compte! Epargne! Versements! Rémunération! Livret! Fiscalité Sommaire : 1. Qui peut bénéficier d un compte sur livret? 1.1 Un produit d épargne ouvert à tous 1.2 Les

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

PARTICIPATION DES EMPLOYEURS AU FINANCEMENT DE LA PROTECTION SOCIALE COMPLEMENTAIRE

PARTICIPATION DES EMPLOYEURS AU FINANCEMENT DE LA PROTECTION SOCIALE COMPLEMENTAIRE CV Réf. : II-13-1-5 Pôle des services Date : 15.09.2012 services@cdg81.fr Ref : 7-9 Références : - Loi n 83-634 du 13

PARTICIPATION DES EMPLOYEURS AU FINANCEMENT DE LA PROTECTION SOCIALE COMPLEMENTAIRE CV Réf. : II-13-1-5 Pôle des services Date : 15.09.2012 services@cdg81.fr Ref : 7-9 Références : - Loi n 83-634 du 13

Thèmes et situations : Personnel et législation sociale dans l entreprise. Fiche pédagogique

Ressources pour les enseignants et les formateurs en français des affaires Activité pour la classe : DFA1 Crédit : Joelle Bonenfant, Jean Lacroix Thèmes et situations : Personnel et législation sociale

Ressources pour les enseignants et les formateurs en français des affaires Activité pour la classe : DFA1 Crédit : Joelle Bonenfant, Jean Lacroix Thèmes et situations : Personnel et législation sociale

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003.

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003. La loi n 2003-775 constitue une réforme importante pour la retraite des professeurs agrégés. Certains points restent imprécis

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003. La loi n 2003-775 constitue une réforme importante pour la retraite des professeurs agrégés. Certains points restent imprécis

SYNTHESE DE LA REFORME RETRAITE SUPPLEMENTAIRE, PREVOYANCE ET MUTUELLE

SYNTHESE DE LA REFORME RRAITE SUPPLEMENTAIRE, PREVOYANCE MUTUELLE La loi Fillon du 21 août 2003 modifie les dispositions fiscales et sociales des régimes de santé et de prévoyance, ainsi que de retraite

SYNTHESE DE LA REFORME RRAITE SUPPLEMENTAIRE, PREVOYANCE MUTUELLE La loi Fillon du 21 août 2003 modifie les dispositions fiscales et sociales des régimes de santé et de prévoyance, ainsi que de retraite

LA SECURITE SOCIALE EN FRANCE

LA SECURITE SOCIALE EN FRANCE La Sécurité sociale française, créée en 1945, repose sur le principe de la solidarité nationale où chacun est aidé pour faire face aux aléas de la vie. Ainsi, elle couvre

LA SECURITE SOCIALE EN FRANCE La Sécurité sociale française, créée en 1945, repose sur le principe de la solidarité nationale où chacun est aidé pour faire face aux aléas de la vie. Ainsi, elle couvre

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS Entre les organisations patronales signataires : Le syndicat général des organismes privés

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS Entre les organisations patronales signataires : Le syndicat général des organismes privés

Principales autorisations d absence. Référence : circulaire n 2002-168 du 02 août 2002 r elative aux autorisations d absence de droit et facultatives

Principales autorisations d absence Référence : circulaire n 2002-168 du 02 août 2002 r elative aux autorisations d absence de droit et facultatives Les autorisations d'absence de droit Travaux d'une assemblée

Principales autorisations d absence Référence : circulaire n 2002-168 du 02 août 2002 r elative aux autorisations d absence de droit et facultatives Les autorisations d'absence de droit Travaux d'une assemblée

Vu la constitution, notamment ses articles 151, 154 et 155;

Loi n 83-12 du 2 juillet 1983 relative à la retraite Le Président de la République, Vu la charte nationale, notamment son titre sixième V. Vu la constitution, notamment ses articles 151, 154 et 155; Vu

Loi n 83-12 du 2 juillet 1983 relative à la retraite Le Président de la République, Vu la charte nationale, notamment son titre sixième V. Vu la constitution, notamment ses articles 151, 154 et 155; Vu

ACCORD D ENTREPRISE RELATIF AU DEPART ANTICIPE DE FIN DE CARRIERE APPLICATION POUR L ANNEE 2010

DIRECTION des RESSOURCES HUMAINES Relations et Gestion Sociales BC int. :14-01 Septembre 2009 ACCORD D ENTREPRISE RELATIF AU DEPART ANTICIPE DE FIN DE CARRIERE APPLICATION POUR L ANNEE 2010 La note d information

DIRECTION des RESSOURCES HUMAINES Relations et Gestion Sociales BC int. :14-01 Septembre 2009 ACCORD D ENTREPRISE RELATIF AU DEPART ANTICIPE DE FIN DE CARRIERE APPLICATION POUR L ANNEE 2010 La note d information

REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Guide juridique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Cette fiche vous présente le régime juridique des exonérations de cotisations de sécurité sociale

Guide juridique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Cette fiche vous présente le régime juridique des exonérations de cotisations de sécurité sociale

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

ACCORD SUR LA CREATION D UN COMPTE EPARGNE TEMPS (CET)

") ACCORD SUR LA CREATION D UN COMPTE EPARGNE TEMPS (CET) ENTRE LES SOUSSIGNES : L'Office International de l'eau, Association loi 1901, dont le siège social est situé 21 rue de Madrid 75008 PARIS, immatriculée

ACCORD SUR LA CREATION D UN COMPTE EPARGNE TEMPS (CET) ENTRE LES SOUSSIGNES : L'Office International de l'eau, Association loi 1901, dont le siège social est situé 21 rue de Madrid 75008 PARIS, immatriculée

Les aspects juridiques liés à la mise en place de «mutuelles communales»

Juillet 2015 Les aspects juridiques liés à la mise en place de «mutuelles communales» La présente note a pour objet de faire le point sur le cadre juridique applicable à la création de «mutuelles communales»

Juillet 2015 Les aspects juridiques liés à la mise en place de «mutuelles communales» La présente note a pour objet de faire le point sur le cadre juridique applicable à la création de «mutuelles communales»

ACCORD RELATIF AU COMPTE EPARGNE TEMPS

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

DISPOSITIF D ABAISSEMENT DE L ÂGE DE LA RETRAITE POUR LES FONCTIONNAIRES AYANT COMMENCÉ TÔT LEUR ACTIVITE PROFESSIONNELLE

DISPOSITIF D ABAISSEMENT DE L ÂGE DE LA RETRAITE POUR LES FONCTIONNAIRES AYANT COMMENCÉ TÔT LEUR ACTIVITE PROFESSIONNELLE TEXTES Loi n 2004-1484 du 30 décembre 2004 de finances pour 2005 Article 119 :

DISPOSITIF D ABAISSEMENT DE L ÂGE DE LA RETRAITE POUR LES FONCTIONNAIRES AYANT COMMENCÉ TÔT LEUR ACTIVITE PROFESSIONNELLE TEXTES Loi n 2004-1484 du 30 décembre 2004 de finances pour 2005 Article 119 :

Conférence de Presse

Conférence de Presse du Plan d Epargne Salariale Interentreprises de PARIS Mercredi 2 février 2005 Hôtel Intercontinental SOMMAIRE Les objectifs des signataires Des avantages partagés par l employeur et

Conférence de Presse du Plan d Epargne Salariale Interentreprises de PARIS Mercredi 2 février 2005 Hôtel Intercontinental SOMMAIRE Les objectifs des signataires Des avantages partagés par l employeur et

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

CIRCULAIRE CDG90 PROTECTION SOCIALE COMPLEMENTAIRE

CIRCULAIRE CDG90 07-13 PROTECTION SOCIALE COMPLEMENTAIRE Loi n 83-634 du 13 juillet 1983 portant droits et obligations des fonctionnaires, article 22 bis. Loi n 84-53 du 26 janvier 1984 portant dispositions

CIRCULAIRE CDG90 07-13 PROTECTION SOCIALE COMPLEMENTAIRE Loi n 83-634 du 13 juillet 1983 portant droits et obligations des fonctionnaires, article 22 bis. Loi n 84-53 du 26 janvier 1984 portant dispositions

QUI PEUT BENEFICIER D UNE EXONERATION DE COTISATIONS?

Les cotisations des non-salariés agricoles obéissent à une règle d annualité prévue par le décret n 84-936 du 22.10.1984 ; c est-à-dire qu elles sont émises pour l année civile complète, en fonction de

Les cotisations des non-salariés agricoles obéissent à une règle d annualité prévue par le décret n 84-936 du 22.10.1984 ; c est-à-dire qu elles sont émises pour l année civile complète, en fonction de

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté)

") Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

AIDE A LA CREATION OU REPRISE D'ENTREPRISE PAR LES CHOMEURS (ACCRE)

") AIDE A LA CREATION OU REPRISE D'ENTREPRISE PAR LES CHOMEURS (ACCRE) 20/03/2015 Les créateurs d entreprise peuvent sous certaines conditions énumérées ci-dessous et sous réserve de l acceptation de leur

AIDE A LA CREATION OU REPRISE D'ENTREPRISE PAR LES CHOMEURS (ACCRE) 20/03/2015 Les créateurs d entreprise peuvent sous certaines conditions énumérées ci-dessous et sous réserve de l acceptation de leur

Guide pratique de l employeur

ENTREPRISE Régime complémentaire de prévoyance et frais de santé Guide pratique de l employeur AGRI PRÉVOYANCE 81968 GUIDE EMPLOYEUR- PREVOYANCE SANTE.indd 1 04/11/13 10:15 02 AGRI PRÉVOYANCE RÉGIME COMPLÉMENTAIRE

ENTREPRISE Régime complémentaire de prévoyance et frais de santé Guide pratique de l employeur AGRI PRÉVOYANCE 81968 GUIDE EMPLOYEUR- PREVOYANCE SANTE.indd 1 04/11/13 10:15 02 AGRI PRÉVOYANCE RÉGIME COMPLÉMENTAIRE

CCBMAD - FICHE PRATIQUE N 1

CCBMAD - FICHE PRATIQUE N 1 COMPLEMENTAIRE SANTE (MUTUELLE) Le Texte : Avenant n 2/2011 du 12 juillet 2011 agréé le 18 novembre 2011 par arrêté paru au JO le 29 novembre 2011 - étendu le par arrêté paru

CCBMAD - FICHE PRATIQUE N 1 COMPLEMENTAIRE SANTE (MUTUELLE) Le Texte : Avenant n 2/2011 du 12 juillet 2011 agréé le 18 novembre 2011 par arrêté paru au JO le 29 novembre 2011 - étendu le par arrêté paru

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE SOMMAIRE 04 Introduction OBJET FINANCEMENT FONCTIONNEMENT 10 Les entreprises et le Congé de Fin d Activité ADHeSION à L AGECFA-Voyageurs PERSONNEL AFFILIe

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE SOMMAIRE 04 Introduction OBJET FINANCEMENT FONCTIONNEMENT 10 Les entreprises et le Congé de Fin d Activité ADHeSION à L AGECFA-Voyageurs PERSONNEL AFFILIe

Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque

un régime collectif complémentaire obligatoire couvrant le risque") Papier Sté Date : Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque La direction de l entreprise : Dont le siège social est situé

Papier Sté Date : Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque La direction de l entreprise : Dont le siège social est situé

Financial Services Commission of Ontario Commission des services financiers de l Ontario INDEX N O : W100-442

Financial Services Commission of Ontario Commission des services financiers de l Ontario SECTION : Liquidation INDEX N O : W100-442 TITRE : APPROUVÉ PAR : Restrictions concernant les paiements à la liquidation,

Financial Services Commission of Ontario Commission des services financiers de l Ontario SECTION : Liquidation INDEX N O : W100-442 TITRE : APPROUVÉ PAR : Restrictions concernant les paiements à la liquidation,

OPTIMISATION FISCALE DE L INVESTISSEMENT START UP

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

Notice d information. prévoyance. Convention collective nationale des Entreprises de propreté et services associés Personnel non cadre

prévoyance Incapacité et invalidité Décès Notice d information Convention collective nationale des Entreprises de propreté et services associés Personnel non cadre SOMMAIRE Présentation 5 Tableau récapitulatif

prévoyance Incapacité et invalidité Décès Notice d information Convention collective nationale des Entreprises de propreté et services associés Personnel non cadre SOMMAIRE Présentation 5 Tableau récapitulatif

Le régime fiscal et social des indemnités de rupture du contrat de travail

Le régime fiscal et social des indemnités de rupture du contrat de travail En principe, l ensemble des sommes versées aux salariées en contrepartie ou à l occasion du travail sont considérées comme une

Le régime fiscal et social des indemnités de rupture du contrat de travail En principe, l ensemble des sommes versées aux salariées en contrepartie ou à l occasion du travail sont considérées comme une