Réunion P&R 18/03/2014. L affacturage et la difficulté L externalisation de la relance clients

|

|

|

- Anne-Claire Labbé

- il y a 8 ans

- Total affichages :

Transcription

1 Réunion P&R 18/03/2014 L affacturage et la difficulté L externalisation de la relance clients

2 Sommaire 1. Le financement court terme 2. Le marché de l affacturage 3. Les acteurs de l affacturage 4. Le coût de l affacturage 5. Les Factors, prennent-ils des risques? 6. Le Factor et la difficulté 7. Une nouvelle solution: l externalisation de la relance 2

Financement court terme (encours 31/12 en Mrds) Le financement court terme des entreprises peut prendre plusieurs formes: - le financement bancaire: le découvert")

3 Le financement court terme Quels financements utilisent les entreprises? Extrait du rapport Charpin (01/2013) Financement court terme (encours 31/12 en Mrds) Le financement court terme des entreprises peut prendre plusieurs formes: - le financement bancaire: le découvert (ou crédit de trésorerie/campagne), - la mobilisation de créances: escompte, dailly ou affacturage. L augmentation de la mobilisation de créances est dû à la forte croissance de l Affacturage, alors que la Dailly est restée stable et l Escompte a baissé. Le PIB a connu une croissance de 53% entre 2010 et 1997 (1 936,7 contre 1 264,8 Mrds d euros ) Le financement court terme a connu une croissance de seulement 10,4%... L affacturage représente 30% des financements court terme, contre 18% il y a 15 ans (+195%) 3

Eurofactor BnpP Factor 19,5% 17,6% GE factofrance 16,8% Natixis Factor 15,0% CGA 12,1% CM-CIC Factor 9,0% HSBC Factoring")

4 Le marché de l affacturage Volume de Chiffre d affaires, en Mrds (source ASF) PNB 710 ME RN 123 ME (2012) 173,3 153,3 117,3 134,1 128,3 88,0 100, ,7% 17,3% 19,4% 14,4% 7,9% 13,9% 202,7 186, ,6% 7,5% Parts de marché S (%) Eurofactor BnpP Factor 19,5% 17,6% GE factofrance 16,8% Natixis Factor 15,0% CGA 12,1% CM-CIC Factor 9,0% HSBC Factoring 5,2% Finifac 3,0% Abn Amro CF 1,0% Autres Factors 0,7% -3,6% Le marché a cru de 7,5% en 2013 (et 150% en 10 ans) Près de entreprises sont factorées (contre il y a 10 ans) 4

Près de 40 000 entreprises sont factorées (contre 22")

5 Domaines d intervention couverts par l affacturage Plancher du chiffre d affaires: 100K. Plafond du chiffre d affaires: pas de limite. Secteurs d activité: pas de restriction. Société de droit français. Couverture des besoins de financement à l Export: Europe du Nord, Europe du Sud, Europe de l Est. Amérique du Nord, Amérique du Sud. Asie Autres: Afrique du Sud, Australie, Maroc, Tunisie, Turquie, 5

6 Coût de l affacturage 1/2 Commission d affacturage Frais financiers / Commission de financement En fonction du : - CA confié - Nombre de factures et avoirs - Nombre de clients - Portefeuille clients confié - Bilan de l entreprise + En fonction du : - CA de l entreprise - Bilan de l entreprise Sur une base d un Euribor 3mois + x% Sur la base d un pourcentage du CA confié Tarification spécifique à chaque entreprise 6

7 Coût de l affacturage 2/2 Comparatif Affacturage vs Dailly Hypothèses d étude : Dailly : Base EURIBOR 3 mois % / Financement à 80%) Affacturage : (Base EURIBOR 3 mois + 3% / Financement à 80%) Nombre de factures confiées par mois CA TTC MENSUEL MOBILISE % -17% 2% 16% 27% 38% % -10% 1% 12% 21% 30% % -11% -2% 7% 16% 23% % -12% -3% 4% 12% 19% % -12% -5% 2% 9% 15% % -13% -6% 0% 6% 12% % -13% -6% 0% 6% 12% % -10% -4% 2% 8% 13% % en rouge: Le financement par la Dailly est plus avantageux. % en vert: Le financement par l'affacturage est plus avantageux. 7

8 Les acteurs de l affacturage Les Factors «bancaires»: -> Les grandes banques nationales BNP Paribas Factor, CGA (Société Générale, Crédit du Nord, Courtois, Kolb, Laydernier, Nuger, Rhône-Alpes, Société Marseillaise de Crédit, Tarneaud) HSBC Factoring -> Les réseaux mutualistes: Eurofactor / Crédit Agricole Factoring (CA, LCL) Natixis Factor / Factorem (Groupe BPCE: Natixis, Banques Populaires, Caisse d Epargne, Palatine), Crédit Coopératif) CM-CIC Factor (Crédit Mutuel et CIC) Les Factors «indépendants d un réseau bancaire français» GE Capital (Factofrance / Cofacrédit) ABN Amro Commercial Finance (Abm Amro et Neuflize OBC) Bibby Factor Delubac Factor (Banque Delubac & Cie) Arkéa Factoring (contrats d affacturage CGA distribués dans le réseau Crédit Mutuel Arkéa) Banque Postale Affacturage (contrats d affacturage gérés par CM-CIC Factor) 8

Bibby Factor Delubac Factor (Banque Delubac & Cie) Arkéa Factoring (contrats d affacturage CGA distribués dans le réseau Crédit Mutuel Arkéa) Banque")

9 Les risques du Factor Le Factor évalue son risque selon 3 critères : l activité, le risque du débiteur final et la solidité financière de l entreprise. Le risque d activité Mais, les Factors prennent-ils vraiment des risques? Selon l activité, les factures émises ont un caractère plus ou moins certain et plus ou moins exigible. risques dilutifs: avoirs (litige, RFA/PP, retour sur invendus, etc.) risques latents: CRP, sous-traitance, compensation, etc. Exemple 1 & 2: Sté A (négoce de gros système informatique - CRP), Sté B (transport frigorifique loi Gayssot) Le risque du débiteur final Le risque de non paiement par les clients de l entreprise doit être couvert par une police d assurance crédit. (ex: clients exports) Exemple 3: Sté C (sous-traitant automobile client non garanti) Le risque cédant (+ la qualité du dirigeant) La qualité de l entreprise qui cède ses factures conditionne la forme du contrat d affacturage accepté par le Factor. La moralité du dirigeant conditionne l absence de fraude (facturation anticipée, fausse facture, faux justificatifs, règlement direct non restitué, double mobilisation, etc.) Exemple 4: Sté D (distribution alimentaire - émission de fausse facture) Coût du risque net: 21,3 ME en 2012 (environ 3 % du PNB) 9

, Sté B (transport frigorifique loi Gayssot) Le risque du débiteur final Le risque de non paiement par les clients de l entreprise doit")

10 Les Factors & la difficulté En synthèse, les 3 questions à se poser: Mon Factor est-il lié à une des banques concernées par la procédure? En fonction de la banque concernée, il faut adapter la stratégie de communication (surtout en phase amiable). Mon activité présente-t-elle des risques techniques particuliers? Idem, il faut estimer si le factor couvre correctement (ou non) les risques techniques Quel type de contrat d affacturage est en place (ou quel type de contrat est adapté)? Si on est en confidentiel ou cession de balance par exemple L objectif étant de répondre aux questions: vais-je trouver (ou garder) un Factor? sur combien de financement puis-je compter? 10

les risques techniques Quel type de contrat d affacturage est en place (ou quel type de contrat est")

11 Externaliser sa propre relance: une nouvelle solution de financement court-terme Cibles: Ces services s adressent aux TPE et aux PME de tout secteur d activité, B to B et B to C. Les services proposés sont: Formule TPE: Le sous-traitant est capable de gérer le poste-clients depuis la création de la facture jusqu à son règlement. Formule PME: Relance des créances uniquement jusqu au règlement final. Cash Marathon: relance téléphonique uniquement pré et post échéance ponctuelle afin d accélérer la rotation du poste clients (pour créer de la trésorerie). Recouvrement judiciaire: étape post-relance en cas de non recouvrement amiable. 11

12 Focus sur Cash Marathon information Collecte de la balance agée Contrôle et mise à jour des informations : rapprochement des écritures et vérification du lettrage contact avec le débiteur Pointage des factures avec le débiteur Obtention d'un accord ou d'un engagement de paiement pour les factures échues ou à échoir action Résolution des litiges avec vos services Suivi des engagements des débiteurs Relances 90% de la relance se fait par téléphone en Cash Marathon. L idée est d accélérer la rotation du poste-clients en réalisant de la relance prééchéance. 12

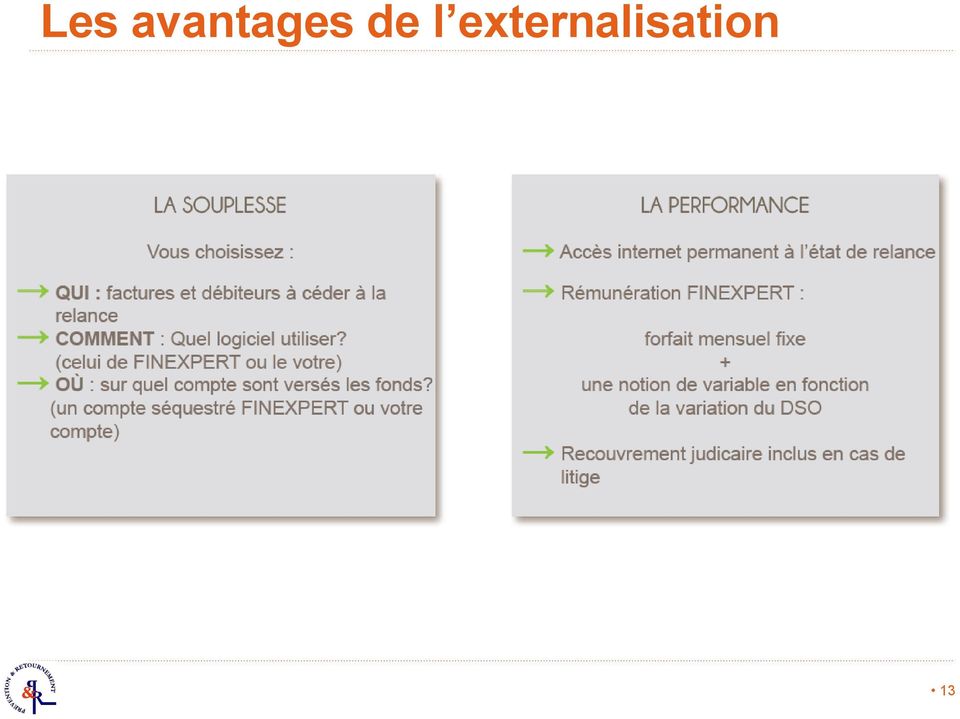

13 Les avantages de l externalisation 13

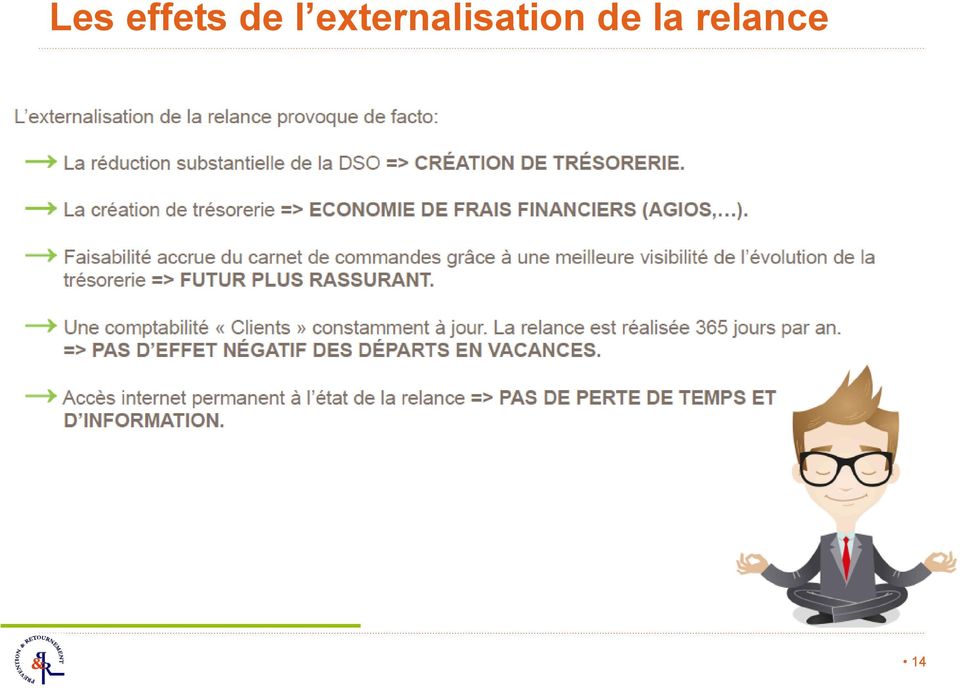

14 Les effets de l externalisation de la relance 14

. Faisabilité accrue du carnet de commandes grâce à une meilleure visibilité de l évolution de la trésorerie => Futur plus rassurant.")

15 L effet «externalisation relance» L externalisation de la relance provoque de facto: La réduction substantielle de la DSO => Création de trésorerie. La création de trésorerie => Economie de frais financiers (AGIOS, ). Faisabilité accrue du carnet de commandes grâce à une meilleure visibilité de l évolution de la trésorerie => Futur plus rassurant. Une comptabilité «Clients» constamment à jour. La relance est réalisée 365 jours par an. => Pas d effet négatif des départs en vacances. Accès internet permanent à l état de la relance => Pas de perte de temps et d information. 15

16 16

17 Les intervenants Charles-Henri ROSSIGNOL Finexpert - Factoexpert Tel: chrossignol@factoexpert.com Gaëtan du HALGOUET Groupe Chateaudun Haro Tél: gduhalgouet@groupechateaudun.com

OFFRE DE FINANCEMENT

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

Le financement court terme des TPE (Très Petites Entreprises)

") SEPTEMBRE 2014 ENTREPRENEURS N 16 FINANCEMENT LES MINI-GUIDES BANCAIRES lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le financement court terme des TPE (Très Petites Entreprises)

SEPTEMBRE 2014 ENTREPRENEURS N 16 FINANCEMENT LES MINI-GUIDES BANCAIRES lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le financement court terme des TPE (Très Petites Entreprises)

MASTERPME Stratégies de Croissance Rentable

MASTERPME Stratégies de Croissance Rentable Le Financement Court Terme pour PME Instrument Stratégique de La Croissance des PME MasterPme Edition PME Comment Financer le Court Terme? Cette Solution permet

MASTERPME Stratégies de Croissance Rentable Le Financement Court Terme pour PME Instrument Stratégique de La Croissance des PME MasterPme Edition PME Comment Financer le Court Terme? Cette Solution permet

Une solution de gestion financière de la crise

64EME CONGRES DE L ORDRE DES EXPERTS-COMPTABLES /// NANTES 2009 FICHE PRATIQUE : FACTOR Une solution de gestion financière de la crise Les fiches pratiques de l'ordre des experts-comptables vous donnent

64EME CONGRES DE L ORDRE DES EXPERTS-COMPTABLES /// NANTES 2009 FICHE PRATIQUE : FACTOR Une solution de gestion financière de la crise Les fiches pratiques de l'ordre des experts-comptables vous donnent

«Comment se faire payer par ses clients?»

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

Dossiers modélisés de demande de financement TPE/PME/ETI

Dossiers modélisés de demande de financement TPE/PME/ETI Guide d utilisation Télécharger les dossiers modélisés www.financement-tpe-pme.com Octobre 2013 Sommaire Financement en ligne : mode d emploi...

Dossiers modélisés de demande de financement TPE/PME/ETI Guide d utilisation Télécharger les dossiers modélisés www.financement-tpe-pme.com Octobre 2013 Sommaire Financement en ligne : mode d emploi...

Liste des référents AERAS des établissements de crédit Mise à jour au 28 août 2015

02/09/2015 1 Liste des référents AERAS des établissements de crédit Mise à jour au 28 août 2015 AXA BANQUE 01 55 12 83 67/82 68 BAIL ENTREPRISES 02 98 34 43 37 BANCO BPI - Succursale France 01 44 50 33

02/09/2015 1 Liste des référents AERAS des établissements de crédit Mise à jour au 28 août 2015 AXA BANQUE 01 55 12 83 67/82 68 BAIL ENTREPRISES 02 98 34 43 37 BANCO BPI - Succursale France 01 44 50 33

La lettre. La Gestion des comptes clients : les mesures à adopter très vite. Le poste client : l investissement le plus important à l actif du bilan

Dossier : Gestion d entreprise 43 Direction financière à la demande La Gestion des comptes clients : les mesures à adopter très vite La gestion des comptes clients, est-ce seulement le boulot de la compta?

Dossier : Gestion d entreprise 43 Direction financière à la demande La Gestion des comptes clients : les mesures à adopter très vite La gestion des comptes clients, est-ce seulement le boulot de la compta?

L empreinte carbone des banques françaises. Résultats commentés

L empreinte carbone des banques françaises Résultats commentés Le cabinet de conseil Utopies et l association Les Amis de la Terre publient le 22 novembre 2010 l empreinte carbone des groupes bancaires

L empreinte carbone des banques françaises Résultats commentés Le cabinet de conseil Utopies et l association Les Amis de la Terre publient le 22 novembre 2010 l empreinte carbone des groupes bancaires

10 questions / réponses TLG GROUPE FINANCIER. www.tunisiefactoring.com

10 questions / réponses Le livret du Factoring TLG GROUPE FINANCIER www.tunisiefactoring.com a le plaisir de vous faire parvenir ce livret sur le factoring (ou affacturage) qui reprend, en synthèse, une

10 questions / réponses Le livret du Factoring TLG GROUPE FINANCIER www.tunisiefactoring.com a le plaisir de vous faire parvenir ce livret sur le factoring (ou affacturage) qui reprend, en synthèse, une

Liste des référents AERAS des établissements de crédit Version du 10 juillet 2013

12/07/2013 1 Liste des référents AERAS des établissements de crédit Version du 10 juillet 2013 AXA BANQUE 01 55 12 83 67/82 68 BAIL ENTREPRISES 02 98 34 43 37 BANCO BPI - Succursale France 01 44 50 33

12/07/2013 1 Liste des référents AERAS des établissements de crédit Version du 10 juillet 2013 AXA BANQUE 01 55 12 83 67/82 68 BAIL ENTREPRISES 02 98 34 43 37 BANCO BPI - Succursale France 01 44 50 33

Le besoin de trésorerie

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

Les Cahiers de l'observatoire n 168, Janvier 2001. L'affacturage

Les Cahiers de l'observatoire n 168, Janvier 2001 L'affacturage Les sociétés d'affacturage, comme les banques, sont des établissements de crédit régis par la loi bancaire du 24 janvier 1984. A ce titre,

Les Cahiers de l'observatoire n 168, Janvier 2001 L'affacturage Les sociétés d'affacturage, comme les banques, sont des établissements de crédit régis par la loi bancaire du 24 janvier 1984. A ce titre,

Quelles sont les banques de détail françaises les plus performantes? 110 établissements à la loupe. Octobre 2013

Quelles sont les banques de détail françaises les plus performantes? 110 établissements à la loupe. Octobre 2013 Sommaire Le Top 15.... 3 Les évolutions récentes... 7 Evolution du PNB... 12 Les résultats

Quelles sont les banques de détail françaises les plus performantes? 110 établissements à la loupe. Octobre 2013 Sommaire Le Top 15.... 3 Les évolutions récentes... 7 Evolution du PNB... 12 Les résultats

Ouest-Finance. Jean-Luc BELLET. Expertise & Stratégie Bancaire. Jl.bellet@orange.fr 0677471817

Ouest-Finance Expertise & Stratégie Bancaire Jean-Luc BELLET Jl.bellet@orange.fr 0677471817 Plan de l intervention Présentation de notre métier Comprendre la banque, ses objectifs.organisation, rôle et

Ouest-Finance Expertise & Stratégie Bancaire Jean-Luc BELLET Jl.bellet@orange.fr 0677471817 Plan de l intervention Présentation de notre métier Comprendre la banque, ses objectifs.organisation, rôle et

Crédits. Trésorerie, Financement, Création et Rachat d entreprise... Des solutions de crédit pointues et adaptées à vos besoins!

Pour en savoir plus sur les solutions CRÉDITS du Crédit Mutuel, appelez votre conseiller au : Connaissez-vous Bail-Immo-Nord? Filiale spécialisée dans le Crédit Bail Immobilier, Bail Immo Nord vous apporte

Pour en savoir plus sur les solutions CRÉDITS du Crédit Mutuel, appelez votre conseiller au : Connaissez-vous Bail-Immo-Nord? Filiale spécialisée dans le Crédit Bail Immobilier, Bail Immo Nord vous apporte

Les moyens de financement mobilisables par les entreprises de la Plasturgie

Les moyens de financement mobilisables par les entreprises de la Plasturgie Les entreprises industrielles s appuient régulièrement sur des moyens de financement autres que les fonds propres, afin de développer

Les moyens de financement mobilisables par les entreprises de la Plasturgie Les entreprises industrielles s appuient régulièrement sur des moyens de financement autres que les fonds propres, afin de développer

LE FINANCEMENT DE L EXPLOITATION

LE FINANCEMENT DE L EXPLOITATION Objectif(s) : o o o o Escompte des effets de commerce, Cessions de créances, Affacturage, Subventions d'exploitation. Pré-requis : o Fonctionnement des comptes financiers.

LE FINANCEMENT DE L EXPLOITATION Objectif(s) : o o o o Escompte des effets de commerce, Cessions de créances, Affacturage, Subventions d'exploitation. Pré-requis : o Fonctionnement des comptes financiers.

Entreprises. Extrait des Conditions Générales de Banque. Tarifs nets en vigueur au 1 er mai 2014 BANQUE ET ASSURANCES

Entreprises Extrait des Conditions Générales de Banque Tarifs nets en vigueur au 1 er mai 2014 BANQUE ET ASSURANCES Le FONCTIONNEMENT DU COMPTE FRAIS DE TENUE DE COMPTE - Commission de tenue de compte

Entreprises Extrait des Conditions Générales de Banque Tarifs nets en vigueur au 1 er mai 2014 BANQUE ET ASSURANCES Le FONCTIONNEMENT DU COMPTE FRAIS DE TENUE DE COMPTE - Commission de tenue de compte

Les financements bancaires de l exploitation et des investissements

Les financements bancaires de l exploitation et des investissements M. Daniel CHANE YOCK NAM Directeur adjoint Agence de Saint Denis Banque de la Réunion M. Olivier SAURIER Responsable de service BPI M.

Les financements bancaires de l exploitation et des investissements M. Daniel CHANE YOCK NAM Directeur adjoint Agence de Saint Denis Banque de la Réunion M. Olivier SAURIER Responsable de service BPI M.

À quoi sert une banque?

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

Sage BOB 50 Fonctionnalités financières

Clients, fournisseurs, banques, administrations : l entreprise est entourée d un «écosystème comptable et financier» à la fois riche et complexe. Véritable centre névralgique, l application de comptabilité

Clients, fournisseurs, banques, administrations : l entreprise est entourée d un «écosystème comptable et financier» à la fois riche et complexe. Véritable centre névralgique, l application de comptabilité

Observatoire de la banque privée SwissLife Banque Privée Rapport d étude

Observatoire de la SwissLife Banque Privée Rapport d étude Le 27 mars 2014 OpinionWay, 15 place de la République, 75003 Paris. Tél : 01 78 94 90 00 OpinionWay imprime sur papier recyclé Méthodologie Méthodologie

Observatoire de la SwissLife Banque Privée Rapport d étude Le 27 mars 2014 OpinionWay, 15 place de la République, 75003 Paris. Tél : 01 78 94 90 00 OpinionWay imprime sur papier recyclé Méthodologie Méthodologie

D) Un pouvoir spécial si le déclarant n est pas le responsable légal de l entreprise (Cf. modèle en annexe 7)

Un pouvoir spécial si le déclarant n est pas le responsable légal de l entreprise (Cf. modèle en annexe 7)") DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou de LIQUIDATION JUDICIAIRE (anciennement dénomée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être déposé

DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou de LIQUIDATION JUDICIAIRE (anciennement dénomée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être déposé

Gestion des débiteurs Financement Assurance-crédit: trois problèmes, une solution: le factoring

Gestion des débiteurs Financement Assurance-crédit: trois problèmes, une solution: le factoring Présentation PSE Lausanne, 23 janvier 2004 Jean-Marc Rossier Factors SA Une société du groupe UBS SA Active

Gestion des débiteurs Financement Assurance-crédit: trois problèmes, une solution: le factoring Présentation PSE Lausanne, 23 janvier 2004 Jean-Marc Rossier Factors SA Une société du groupe UBS SA Active

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

PIERRE MOSCOVICI, MINISTRE DE L ÉCONOMIE ET DES FINANCES, PRÉSENTE SON PLAN POUR LE RENFORCEMENT DE LA TRÉSORERIE DES ENTREPRISES

PIERRE MOSCOVICI, MINISTRE DE L ÉCONOMIE ET DES FINANCES, PRÉSENTE SON PLAN POUR LE RENFORCEMENT DE LA TRÉSORERIE DES ENTREPRISES 1. Le constat : la trésorerie est l une des premières préoccupations des

PIERRE MOSCOVICI, MINISTRE DE L ÉCONOMIE ET DES FINANCES, PRÉSENTE SON PLAN POUR LE RENFORCEMENT DE LA TRÉSORERIE DES ENTREPRISES 1. Le constat : la trésorerie est l une des premières préoccupations des

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT. son unique activité est le refinancement des prêts acquéreurs au Logement des banques

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

Les artisans et leur banque

Chambre de métiers et de l artisanat de Région Nord - Pas de Calais Les artisans et leur banque Analyse des relations entre les artisans et leur banquier Enquête réalisée en août et septembre 2013 Octobre

Chambre de métiers et de l artisanat de Région Nord - Pas de Calais Les artisans et leur banque Analyse des relations entre les artisans et leur banquier Enquête réalisée en août et septembre 2013 Octobre

Financement des créances professionnelles. Innovation Trésorerie Croissance International Création Transmission oseo.fr

Financement des créances professionnelles Innovation Trésorerie Croissance International Création Transmission oseo.fr Financement des créances professionnelles Avances de trésorerie Engagements par signature

Financement des créances professionnelles Innovation Trésorerie Croissance International Création Transmission oseo.fr Financement des créances professionnelles Avances de trésorerie Engagements par signature

Les moyens de financement du commerce international :

Les moyens de financement du commerce international : CREDIT DE PRE FINANCEMENT : C est un crédit contracter par l exportateur au prés de sa banque pendant la période de fabrication parce que les acomptes

Les moyens de financement du commerce international : CREDIT DE PRE FINANCEMENT : C est un crédit contracter par l exportateur au prés de sa banque pendant la période de fabrication parce que les acomptes

Processus 6 : Gestion de la trésorerie et du financement

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

Le suivi des règlements clients. Céline MONNIER Rapport de stage UE 7 Relations professionnelles DCG Session 2009

Le suivi des règlements clients Céline MONNIER Rapport de stage UE 7 Relations professionnelles DCG Session 2009 SOMMAIRE La mise en relation des parties La facturation Les délais de règlement Le paiement

Le suivi des règlements clients Céline MONNIER Rapport de stage UE 7 Relations professionnelles DCG Session 2009 SOMMAIRE La mise en relation des parties La facturation Les délais de règlement Le paiement

Gérer sa trésorerie. Fiche. au quotidien. Sage 100 Trésorerie Version 16. Déroulement des étapes à suivre pour gérer sa trésorerie quotidienne.

Gérer sa trésorerie Fiche au quotidien Déroulement des étapes à suivre pour gérer sa trésorerie quotidienne. Sage 100 Trésorerie Version 16 Sommaire Introduction... 3 Etapes préalables... 4 L incorporation

Gérer sa trésorerie Fiche au quotidien Déroulement des étapes à suivre pour gérer sa trésorerie quotidienne. Sage 100 Trésorerie Version 16 Sommaire Introduction... 3 Etapes préalables... 4 L incorporation

Chapitre 8. Les règlements et le rapprochement bancaire

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Guide de la facture électronique

Guide de la facture électronique Guide de la facture électronique 1 Sommaire Introduction 3 La dématérialisation des factures : comment répondre aux évolutions du marché? 5 La dématérialisation des factures

Guide de la facture électronique Guide de la facture électronique 1 Sommaire Introduction 3 La dématérialisation des factures : comment répondre aux évolutions du marché? 5 La dématérialisation des factures

CIC Activité commerciale toujours en croissance

Paris, le 26 juillet 2012 COMMUNIQUE DE PRESSE CIC Activité commerciale toujours en croissance Résultats au 30 juin 2012(1) Résultats financiers - Produit net bancaire 2 228 M - Résultat brut d exploitation

Paris, le 26 juillet 2012 COMMUNIQUE DE PRESSE CIC Activité commerciale toujours en croissance Résultats au 30 juin 2012(1) Résultats financiers - Produit net bancaire 2 228 M - Résultat brut d exploitation

Communiqué de Presse. Le Groupe Crédit du Nord enrichit ses offres assurance vie et PERP

Communiqué de Presse Le Groupe Crédit du Nord enrichit ses offres assurance vie et PERP Paris, le 24 novembre 2004 Le Groupe Crédit du Nord (banques Courtois, Kolb, Nuger, Laydernier, Rhône-Alpes, Tarneaud

Communiqué de Presse Le Groupe Crédit du Nord enrichit ses offres assurance vie et PERP Paris, le 24 novembre 2004 Le Groupe Crédit du Nord (banques Courtois, Kolb, Nuger, Laydernier, Rhône-Alpes, Tarneaud

Comptes consolidés résumés non audités

Comptes consolidés résumés non audités Au SOMMAIRE ÉTATS FINANCIERS CONSOLIDÉS... 3 Bilan consolidé... 3 Compte de résultat consolidé... 5 Autres éléments du résultat global consolidé... 6 Tableau de variation

Comptes consolidés résumés non audités Au SOMMAIRE ÉTATS FINANCIERS CONSOLIDÉS... 3 Bilan consolidé... 3 Compte de résultat consolidé... 5 Autres éléments du résultat global consolidé... 6 Tableau de variation

PROJET DE LOI. NOR : MAEJ1231044L/Bleue-1 ----- ÉTUDE D IMPACT

RÉPUBLIQUE FRANÇAISE Ministère des affaires étrangères PROJET DE LOI autorisant l approbation de l avenant à la convention entre le Gouvernement de la République française et le Gouvernement de la République

RÉPUBLIQUE FRANÇAISE Ministère des affaires étrangères PROJET DE LOI autorisant l approbation de l avenant à la convention entre le Gouvernement de la République française et le Gouvernement de la République

T 2.2. Autres TMM+1,25 TMM + 5. T 2 -Escompte d effets de transaction à 180 jours maximum T 2.1. Avalisés par une Banque..

BAREME DES CONDITIONS DE BANQUE Banque Internationale Arabe de Tunisie Mars 2008 TAUX D INTERET A- TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D INTERET SONT LIBRES CATEGORIES DE CREDITS TAUX

BAREME DES CONDITIONS DE BANQUE Banque Internationale Arabe de Tunisie Mars 2008 TAUX D INTERET A- TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D INTERET SONT LIBRES CATEGORIES DE CREDITS TAUX

TARIFS 2010 en toute transparence

ENTREPRISES & INTERNATIONAL TARIFS 2010 en toute transparence ENTREPRISES EXTRAIT DES CONDITIONS GÉNÉRALES DE BANQUE Applicables aux entreprises à partir du 1 er janvier 2010 Prix HT ou nets de TVA VOTRE

ENTREPRISES & INTERNATIONAL TARIFS 2010 en toute transparence ENTREPRISES EXTRAIT DES CONDITIONS GÉNÉRALES DE BANQUE Applicables aux entreprises à partir du 1 er janvier 2010 Prix HT ou nets de TVA VOTRE

D exia CLF Banque. Conditions et Tarifs

D exia CLF Banque Conditions et Tarifs Mise à jour au 1 er octobre 2010 Sommaire Le compte bancaire... p. 3 Les règlements et encaissements... p. 3 Les opérations sur effets de commerce et Loi Dailly...

D exia CLF Banque Conditions et Tarifs Mise à jour au 1 er octobre 2010 Sommaire Le compte bancaire... p. 3 Les règlements et encaissements... p. 3 Les opérations sur effets de commerce et Loi Dailly...

Le guide tarifaire des principaux produits et services aux entreprises

2015 Le guide tarifaire des principaux produits et services aux entreprises Fonctionnement du compte Gestion à distance Gestion des flux Placements Investissements Conseils Extrait des conditions tarifaires

2015 Le guide tarifaire des principaux produits et services aux entreprises Fonctionnement du compte Gestion à distance Gestion des flux Placements Investissements Conseils Extrait des conditions tarifaires

Sage 100 Moyens de paiement EBICS

Sage 100 Moyens de paiement EBICS Simple et efficace, en parfaite intégration avec les logiciels Sage 100,le logiciel Sage 100 Moyens de Paiement facilite les transactions avec les banques. Il prend en

Sage 100 Moyens de paiement EBICS Simple et efficace, en parfaite intégration avec les logiciels Sage 100,le logiciel Sage 100 Moyens de Paiement facilite les transactions avec les banques. Il prend en

EH Intelligence by Sidetrade. Maîtriser le risque sur le bout des doigts

EH Intelligence Maîtriser le risque sur le bout des doigts «Avec EH Intelligence, nous bénéficions d une visibilité en temps réel des indicateurs de suivi du poste client, ce qui améliore considérablement

EH Intelligence Maîtriser le risque sur le bout des doigts «Avec EH Intelligence, nous bénéficions d une visibilité en temps réel des indicateurs de suivi du poste client, ce qui améliore considérablement

L assurance crédit et le financement des exportations. Finance internationale, 9 ème éd. Y. Simon & D. Lautier

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

Prestations et Services. Prix 2015. Entreprises et Grandes Associations. «Fidèles à notre démarche de transparence et de

Entreprises et Grandes Associations Prestations et Services Prix 2015 Extrait des Conditions Générales de Banque en vigueur au 01 janvier 2015 Le fonctionnement des comptes au quotidien La gestion au quotidien

Entreprises et Grandes Associations Prestations et Services Prix 2015 Extrait des Conditions Générales de Banque en vigueur au 01 janvier 2015 Le fonctionnement des comptes au quotidien La gestion au quotidien

Exercice 11 du cours de Gestion Financière à Court Terme : Evaluation de conditions bancaires

Exercice 11 du cours de Gestion Financière à Court Terme : Evaluation de conditions bancaires Le Groupe MODEX comprend des filiales en France et à l étranger dans le secteur de l habillement. Les activités

Exercice 11 du cours de Gestion Financière à Court Terme : Evaluation de conditions bancaires Le Groupe MODEX comprend des filiales en France et à l étranger dans le secteur de l habillement. Les activités

Chefs d entreprise facilitez vos relations avec vos banques

Chefs d entreprise facilitez vos relations avec vos banques 2 Guide à destination des chefs d entreprises pour faciliter leurs relations avec leurs banques Avant propos Gérard Rameix Médiateur du crédit

Chefs d entreprise facilitez vos relations avec vos banques 2 Guide à destination des chefs d entreprises pour faciliter leurs relations avec leurs banques Avant propos Gérard Rameix Médiateur du crédit

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE A PARTIR DU 1ER JUIN 2008 (Document non limitatif et modifiable) 2 I - OUVERTURE DE COMPTE Compte épargne Marina : 100.000 FCFA Dantokpa, Jéricho,

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE A PARTIR DU 1ER JUIN 2008 (Document non limitatif et modifiable) 2 I - OUVERTURE DE COMPTE Compte épargne Marina : 100.000 FCFA Dantokpa, Jéricho,

ENTREPRISES EN DIFFICULTE. Gestion de la crise

ENTREPRISES EN DIFFICULTE Gestion de la crise Gestion de la crise Faire face à la crise. S entourer: sortir de son environnement habituel pour s entourer de professionnels spécialisés: avocats, experts-comptables,

ENTREPRISES EN DIFFICULTE Gestion de la crise Gestion de la crise Faire face à la crise. S entourer: sortir de son environnement habituel pour s entourer de professionnels spécialisés: avocats, experts-comptables,

Conditions de Banque JANVIER 2012

Conditions de Banque I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte

Conditions de Banque I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte

Professionnels Extrait des Conditions Générales de Banque

Professionnels Extrait des Conditions Générales de Banque Tarifs nets en vigueur au 1 er mai 2014 LA BANQUE AU QUOTIDIEN OFFRES GROUPÉES DE SERVICES Offres de services groupés qui peuvent être achetés

Professionnels Extrait des Conditions Générales de Banque Tarifs nets en vigueur au 1 er mai 2014 LA BANQUE AU QUOTIDIEN OFFRES GROUPÉES DE SERVICES Offres de services groupés qui peuvent être achetés

Sommaire. Introduction Gestion des liquidités Planification financières. Rencontre de l incubateur The Ark 10.04.2008

Rencontre de l incubateur The Ark 10.04.2008 Les outils de la planification financière Sommaire Introduction Gestion des liquidités Planification financières 1 Jean-Daniel Favre Licence en sciences économiques

Rencontre de l incubateur The Ark 10.04.2008 Les outils de la planification financière Sommaire Introduction Gestion des liquidités Planification financières 1 Jean-Daniel Favre Licence en sciences économiques

GUIDE DES PRINCIPAUX PRODUITS, SERVICES ET TARIFS

Professionnels Entrepreneurs GUIDE DES PRINCIPAUX PRODUITS, SERVICES ET TARIFS janvier 2014 Professionnels Entrepreneurs Sommaire Vous êtes artisan, commerçant, agriculteur, profes sionnel libéral, dirigeant

Professionnels Entrepreneurs GUIDE DES PRINCIPAUX PRODUITS, SERVICES ET TARIFS janvier 2014 Professionnels Entrepreneurs Sommaire Vous êtes artisan, commerçant, agriculteur, profes sionnel libéral, dirigeant

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

Les caractéristiques du secteur bancaire français

Les caractéristiques du secteur bancaire français Fiche 1 Objectifs Découvrir le poids du secteur bancaire en France et ses intervenants Prérequis Aucun Mots-clefs Produit intérieur brut (PIB), organismes

Les caractéristiques du secteur bancaire français Fiche 1 Objectifs Découvrir le poids du secteur bancaire en France et ses intervenants Prérequis Aucun Mots-clefs Produit intérieur brut (PIB), organismes

OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC

DOMAINE DEPENSE PROCESSUS REGLEMENT OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC date N de version Auteur Stade Novembre 2006 0 C.BRETELLE Transmis le 12 janvier 2007 DEFINITIONS ET PRINCIPALES

DOMAINE DEPENSE PROCESSUS REGLEMENT OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC date N de version Auteur Stade Novembre 2006 0 C.BRETELLE Transmis le 12 janvier 2007 DEFINITIONS ET PRINCIPALES

Petites entreprises, votre compte au quotidien

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Financement des TPE- PME- ETI. Une mission de conseil de l expert-comptable pour développer les entreprises

Financement des TPE- PME- ETI Une mission de conseil de l expert-comptable pour développer les entreprises Financement des TPE-PME-ETI Michel Dubois d Enghien TOUR DES RÉGIONS FINANCEMENT LYON 26 SEPTEMBRE

Financement des TPE- PME- ETI Une mission de conseil de l expert-comptable pour développer les entreprises Financement des TPE-PME-ETI Michel Dubois d Enghien TOUR DES RÉGIONS FINANCEMENT LYON 26 SEPTEMBRE

Gestion Comptable Sage 100

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

QUESTIONNAIRE RC PROFESSIONNELLE DES INTERMÉDIAIRES D ASSURANCE

Le proposant 1. Nom de l assuré : 2. Adresse : Code postal : Ville : 3. Date de création : 4. La société a-t-elle changé de nom ou de région au cours des 6 dernières années? Oui Non Si oui, merci de préciser

Le proposant 1. Nom de l assuré : 2. Adresse : Code postal : Ville : 3. Date de création : 4. La société a-t-elle changé de nom ou de région au cours des 6 dernières années? Oui Non Si oui, merci de préciser

Décision n 12-DCC-163 du 29 novembre 2012 relative à la prise de contrôle exclusif de la société Natixis Financement par le groupe BPCE

RÉPUBLIQUE FRANÇAISE Décision n 12-DCC-163 du 29 novembre 2012 relative à la prise de contrôle exclusif de la société Natixis Financement par le groupe BPCE L Autorité de la concurrence, Vu le dossier

RÉPUBLIQUE FRANÇAISE Décision n 12-DCC-163 du 29 novembre 2012 relative à la prise de contrôle exclusif de la société Natixis Financement par le groupe BPCE L Autorité de la concurrence, Vu le dossier

Assurez votre créance. Guide de Gestion. En partenariat avec :

Assurez votre créance Guide de Gestion En partenariat avec : 1 Préambule Vous venez de souscrire notre contrat "Assurez votre créance" pour assurer une ou plusieurs de vos factures et nous vous remercions

Assurez votre créance Guide de Gestion En partenariat avec : 1 Préambule Vous venez de souscrire notre contrat "Assurez votre créance" pour assurer une ou plusieurs de vos factures et nous vous remercions

6.000 FCFA Supplément par photocopie

PRINCIPALES CONDITIONS STANDARDS MAXIMUM APPLIQUEES AUX OPERATIONS BANCAIRES DE LA CLIENTELE DES PARTICULIERS ET DE L'INFORMEL TITULAIRES DE COMPTES DANS L'ETABLISSEMENT (Hors taxe - Libellées en FCFA)

PRINCIPALES CONDITIONS STANDARDS MAXIMUM APPLIQUEES AUX OPERATIONS BANCAIRES DE LA CLIENTELE DES PARTICULIERS ET DE L'INFORMEL TITULAIRES DE COMPTES DANS L'ETABLISSEMENT (Hors taxe - Libellées en FCFA)

CONDITIONS DE BANQUE AMEN BANK

I TAUX D INTERET TAUX DEBITEURS CATEGORIES DE CREDITS CONDITIONS DE BANQUE AMEN BANK FINANCEMENT A COURT TERME ESCOMPTE D EFFET DE TRANSACTION INFERIEUR OU EGAL A 90 JOURS TAUX EN % L AN arrêté le 08/06/2004

I TAUX D INTERET TAUX DEBITEURS CATEGORIES DE CREDITS CONDITIONS DE BANQUE AMEN BANK FINANCEMENT A COURT TERME ESCOMPTE D EFFET DE TRANSACTION INFERIEUR OU EGAL A 90 JOURS TAUX EN % L AN arrêté le 08/06/2004

leasecom, Qui sommes-nous?

leasecom, Qui sommes-nous? Notre objectif : développer et apporter à nos clients des solutions de location financière évolutive et de location longue durée adaptées à leurs besoins. 1 leasecom Filiale

leasecom, Qui sommes-nous? Notre objectif : développer et apporter à nos clients des solutions de location financière évolutive et de location longue durée adaptées à leurs besoins. 1 leasecom Filiale

Les mutations de l offre Epargne Retraite

Les mutations de l offre Epargne Retraite Forum International de Paris sur la Gestion de l Epargne Retraite Monique TEZENAS du MONTCEL 10 Avril 2012 BANQUE - FINANCE - ASSURANCE PROTECTION SOCIALE 10,

Les mutations de l offre Epargne Retraite Forum International de Paris sur la Gestion de l Epargne Retraite Monique TEZENAS du MONTCEL 10 Avril 2012 BANQUE - FINANCE - ASSURANCE PROTECTION SOCIALE 10,

TARIFICATION BANCAIRE :

TARIFICATION BANCAIRE : L ENQUETE ANNUELLE CLCV - Mieux vivre votre argent 27 janvier 2012 Pour ce palmarès 2012, la CLCV et Mieux vivre votre argent ont passé en revue les tarifs applicables au 1er février

TARIFICATION BANCAIRE : L ENQUETE ANNUELLE CLCV - Mieux vivre votre argent 27 janvier 2012 Pour ce palmarès 2012, la CLCV et Mieux vivre votre argent ont passé en revue les tarifs applicables au 1er février

Comptabilité Générale II

Université IBN ZOHR Faculté des Sciences Juridiques, Economiques et Sociales Agadir Economie et Gestion Semestre 2 Sections G H I Comptabilité Générale II Mohamed LAABOUBI Année universitaire 2014-2015

Université IBN ZOHR Faculté des Sciences Juridiques, Economiques et Sociales Agadir Economie et Gestion Semestre 2 Sections G H I Comptabilité Générale II Mohamed LAABOUBI Année universitaire 2014-2015

MON COMPTE AU QUOTIDIEN

MON COMPTE AU QUOTIDIEN EXTRAIT DES CONDITIONS TARIFAIRES APPLICABLES AUX PARTICULIERS CONVENTION JANVIER 2011 UNE RELATION FONDÉE SUR LA CLARTÉ EST LE GAGE DE VOTRE CONFIANCE ET DE VOTRE FIDÉLITÉ. Pour

MON COMPTE AU QUOTIDIEN EXTRAIT DES CONDITIONS TARIFAIRES APPLICABLES AUX PARTICULIERS CONVENTION JANVIER 2011 UNE RELATION FONDÉE SUR LA CLARTÉ EST LE GAGE DE VOTRE CONFIANCE ET DE VOTRE FIDÉLITÉ. Pour

La solution d affacturage

La solution d affacturage dédiée aux PME-PMI 20 ans d expertise et de savoir-faire au service des PME-PMI. Banque Delubac & Cie, au service des entreprises Fondée en 1924, la Banque Delubac & Cie est une

La solution d affacturage dédiée aux PME-PMI 20 ans d expertise et de savoir-faire au service des PME-PMI. Banque Delubac & Cie, au service des entreprises Fondée en 1924, la Banque Delubac & Cie est une

ENTREPRENEURS & RÉGIONS

FIP ENTREPRENEURS & RÉGIONS N 8 FIP ENTREPRENEURS & RÉGIONS N 8 ILE-DE-FRANCE - BOURGOGNE - RHÔNE-ALPES PROVENCE-ALPES-CÔTE D AZUR Société de gestion agréée AIFM et AMF par l Autorité des Marchés Financiers

FIP ENTREPRENEURS & RÉGIONS N 8 FIP ENTREPRENEURS & RÉGIONS N 8 ILE-DE-FRANCE - BOURGOGNE - RHÔNE-ALPES PROVENCE-ALPES-CÔTE D AZUR Société de gestion agréée AIFM et AMF par l Autorité des Marchés Financiers

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

OPERATIONS AVEC L'ETRANGER

Montants Hors taxes OPERATIONS AVEC L'ETRANGER I- Commission de Change (tarif dégressif) - jusqu'à 100 MXOF 3 /oo (minimum XOF 5000) - au delà 100 MXOF 2,5 /oo II- Pourcentage à appliquer sur le cours

Montants Hors taxes OPERATIONS AVEC L'ETRANGER I- Commission de Change (tarif dégressif) - jusqu'à 100 MXOF 3 /oo (minimum XOF 5000) - au delà 100 MXOF 2,5 /oo II- Pourcentage à appliquer sur le cours

Principales Fonctionnalités - Version 8

Principales Fonctionnalités - Version 8 Cleansoft PRH Option Achats et Fournisseurs Ouverture du produit Personnalisation possible des éditions des pièces de ventes Personnalisation possible des éditions

Principales Fonctionnalités - Version 8 Cleansoft PRH Option Achats et Fournisseurs Ouverture du produit Personnalisation possible des éditions des pièces de ventes Personnalisation possible des éditions

DÉMATÉRIALISATION FINANCE 2014

NOTE DE SYNTHESE RENCONTRE DÉMATÉRIALISATION FINANCE 2014 DÉMATÉRIALISATION DU PROCESSUS PURCHASE-TO-PAY : QUELLES RUPTURES TECHNOLOGIQUES ANTICIPER EN RÉPONSE AUX ÉVOLUTIONS RÉGLEMENTAIRES ET ORGANISATIONNELLES?

NOTE DE SYNTHESE RENCONTRE DÉMATÉRIALISATION FINANCE 2014 DÉMATÉRIALISATION DU PROCESSUS PURCHASE-TO-PAY : QUELLES RUPTURES TECHNOLOGIQUES ANTICIPER EN RÉPONSE AUX ÉVOLUTIONS RÉGLEMENTAIRES ET ORGANISATIONNELLES?

LES REGLEMENTS DES CREANCES ET DETTES. Connaissance des documents relatifs aux opérations de règlement..

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

«Pensez REPI pour pérenniser votre entreprise»

CHEFS D ENTREPRISES «Pensez REPI pour pérenniser votre entreprise» PROGRAMME ACTION PRÉVENTION REPI ENTREPRENEURIAT Emmanuel Imberton, Imberton, Président Président la de CCI la de CCI Lyon de Lyon 02

CHEFS D ENTREPRISES «Pensez REPI pour pérenniser votre entreprise» PROGRAMME ACTION PRÉVENTION REPI ENTREPRENEURIAT Emmanuel Imberton, Imberton, Président Président la de CCI la de CCI Lyon de Lyon 02

Les retenues à la source (Version 2005)

") Les retenues à la source (Version 2005) Chapitre 6 - Les retenues à la source sur les revenus des capitaux mobiliers et les jetons de présence Après avoir défini les revenus des capitaux mobiliers (Section

Les retenues à la source (Version 2005) Chapitre 6 - Les retenues à la source sur les revenus des capitaux mobiliers et les jetons de présence Après avoir défini les revenus des capitaux mobiliers (Section

Barème tarifaire applicable à partir du 1 er janvier 2014

Extrait * du Barème tarifaire applicable à partir du 1 er janvier 2014 Les prix sont nets de taxes sauf mention spécifique HT pour les services soumis à la TVA de plein droit. Professionnels *Portant sur

Extrait * du Barème tarifaire applicable à partir du 1 er janvier 2014 Les prix sont nets de taxes sauf mention spécifique HT pour les services soumis à la TVA de plein droit. Professionnels *Portant sur

TITRE I : TAUX D'INTERET

1/8 TITRE I : TAUX D'INTERET I 1. TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES. T 1. T 1.1 T 1.2 CATEGORIE DE CREDITS I11. Financement à court terme Es d's de transaction

1/8 TITRE I : TAUX D'INTERET I 1. TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES. T 1. T 1.1 T 1.2 CATEGORIE DE CREDITS I11. Financement à court terme Es d's de transaction

ÉPARGNE & PLACEMENTS FINANCIERS

ÉPARGNE & PLACEMENTS FINANCIERS OFFRES & TARIFS T.T.C. AU 01/02/2015 TITRES - BOURSE - GESTION SOUS MANDAT NOTRE OFFRE Avec son offre basée sur la Qualité de Service, la Banque Populaire Côte d Azur vous

ÉPARGNE & PLACEMENTS FINANCIERS OFFRES & TARIFS T.T.C. AU 01/02/2015 TITRES - BOURSE - GESTION SOUS MANDAT NOTRE OFFRE Avec son offre basée sur la Qualité de Service, la Banque Populaire Côte d Azur vous

Prix des produits et services à la Clientèle Entreprise

Prix des produits et services à la Clientèle Entreprise au 1 er janvier 2015 Généralités Sommaire Ce document présente les prix de nos principaux produits et services applicables à partir du 1 er janvier

Prix des produits et services à la Clientèle Entreprise au 1 er janvier 2015 Généralités Sommaire Ce document présente les prix de nos principaux produits et services applicables à partir du 1 er janvier

Conditions générales de banque

Conditions générales de banque Applicables au 1er janvier 2014 1 2 Conditions générales de banque Applicables au 1er janvier 2014 Gestion du Compte...4 Fonctionnement du compte...5 Décaissements...7 Encaissements...10

Conditions générales de banque Applicables au 1er janvier 2014 1 2 Conditions générales de banque Applicables au 1er janvier 2014 Gestion du Compte...4 Fonctionnement du compte...5 Décaissements...7 Encaissements...10

www.banquedelareunion.fr

Les Centres d affaires dédiés aux entreprises, CoLLeCtivités et associations Centre d affaires nord/est Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 Centre d affaires ouest Tél. 0262 55 68 13

Les Centres d affaires dédiés aux entreprises, CoLLeCtivités et associations Centre d affaires nord/est Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 Centre d affaires ouest Tél. 0262 55 68 13

Questions. Réponses. La facturation AFFACTURAGE

10 Questions La facturation 10 Réponses AFFACTURAGE A la suite de l étude conduite en 1994 par l Association Française des Sociétés Financières, nous avons décidé de publier un guide afin de clarifier

10 Questions La facturation 10 Réponses AFFACTURAGE A la suite de l étude conduite en 1994 par l Association Française des Sociétés Financières, nous avons décidé de publier un guide afin de clarifier

www.banquedelareunion.fr

LES CENTRES D AFFAIRES DÉDIÉS AUX ENTREPRISES, COLLECTIVITÉS ET ASSOCIATIONS CENTRE D AFFAIRES NORD/EST Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 CENTRE D AFFAIRES OUEST Tél. 0262 55 68 13

LES CENTRES D AFFAIRES DÉDIÉS AUX ENTREPRISES, COLLECTIVITÉS ET ASSOCIATIONS CENTRE D AFFAIRES NORD/EST Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 CENTRE D AFFAIRES OUEST Tél. 0262 55 68 13

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.)

") Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

Division Moyennes et Grande Entreprises Les éditions de Sage trésorerie. Sommaire

Les éditions de Sage trésorerie Sommaire 1. Préambule... 4 2. Trésorerie... 6 Paramétrage... 6 Edition des sociétés... 6 Edition des banques.... 7 Edition des natures.... 8 Edition des affectations des

Les éditions de Sage trésorerie Sommaire 1. Préambule... 4 2. Trésorerie... 6 Paramétrage... 6 Edition des sociétés... 6 Edition des banques.... 7 Edition des natures.... 8 Edition des affectations des

Communiqué de presse. Fonds Stratégique de Participations : un nouvel investissement de long terme dans le capital d un fleuron industriel français

Communiqué de presse Paris le 1 er juin 2015 Fonds Stratégique de Participations : un nouvel investissement de long terme dans le capital d un fleuron industriel français Le Fonds Stratégique de Participations

Communiqué de presse Paris le 1 er juin 2015 Fonds Stratégique de Participations : un nouvel investissement de long terme dans le capital d un fleuron industriel français Le Fonds Stratégique de Participations

Au cœur du développement de la banque commerciale et des réseaux bancaires

Services Financiers Spécialisés Au cœur du développement de la banque commerciale et des réseaux bancaires banque de financement & d investissement / épargne / services financiers spécialisés Natixis une

Services Financiers Spécialisés Au cœur du développement de la banque commerciale et des réseaux bancaires banque de financement & d investissement / épargne / services financiers spécialisés Natixis une

CONDITIONS DE BANQUE SEPTEMBRE 2011. I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres

CONDITIONS DE BANQUE SEPTEMBRE 2011 BIAT I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I Financement à court terme Catégories de crédit Taux en % L'An

CONDITIONS DE BANQUE SEPTEMBRE 2011 BIAT I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I Financement à court terme Catégories de crédit Taux en % L'An

RÉPUBLIQUE FRANÇAISE

RÉPUBLIQUE FRANÇAISE Décision n 10-D-28 du 20 septembre 2010 relative aux tarifs et aux conditions liées appliquées par les banques et les établissements financiers pour le traitement des chèques remis

RÉPUBLIQUE FRANÇAISE Décision n 10-D-28 du 20 septembre 2010 relative aux tarifs et aux conditions liées appliquées par les banques et les établissements financiers pour le traitement des chèques remis