Modélisation de systèmes complexes et éléments de finance computationnelle

|

|

|

- Éloïse Claudette Roussel

- il y a 8 ans

- Total affichages :

Transcription

1 Professeur Olivier BRANDOUY Modélisation de systèmes complexes et éléments de finance computationnelle Master Recherche (séance 6) Olivier Brandouy /10-1

2009-2010 Olivier Brandouy -")

2 Plan de la séance 1. Faits stylisés, un aperçu «graphique» 2. Bref retour sur la notion d efficience 3. Mouvement Brownien et Mouvement Brownien fractionnaire Olivier Brandouy /10-2

3 1. FAITS STYLISÉS, UN APERÇU GRAPHIQUE Olivier Brandouy- 2009/10-3

4 Deux notions à différencier Distinguer les prix de leurs fluctuations Rentabilités (fluctuations en % par exemple)

5 Une réduction (osée ) de ces concepts Sphére réelle MARCHE Prix = Transformation non biaisée

6 Louis Bachelier et les mathématiques de la finance Découverte du mouvement Brownien Théorie de la spéculation 1900 Olivier Brandouy- 2009/10-6

7 L'école «américaine» Travaux de Working, 34, Cowles et Jones 1937, Kendall 1953, Roberts 1959: des variations générées par le «hasard» absence d'autocorrélation dans les deltas Loies du hasard : Normale i.i.d Osborne 1959 : Les log-returns suivent une Loi Normale les log-prix doivent suivent un mouvement brownien avec des deltas gaussiens!

8 Pourquoi? Si les rendements observés à une fréquence T sont la résultante de chocs informationnels indépendants et identiquement distribués ALORS le théorème de la limite centrale assure qu'ils doivent converger vers une distribution Normale.

9 Une conséquence remarquable Les prix des actifs financiers fluctuent de façon imprévisible (Samuelson, 1965)!!! Cela se traduit par le concept de «marche au hasard», que nous reverrons en économétrie... Avant de développer ces points un avertissement

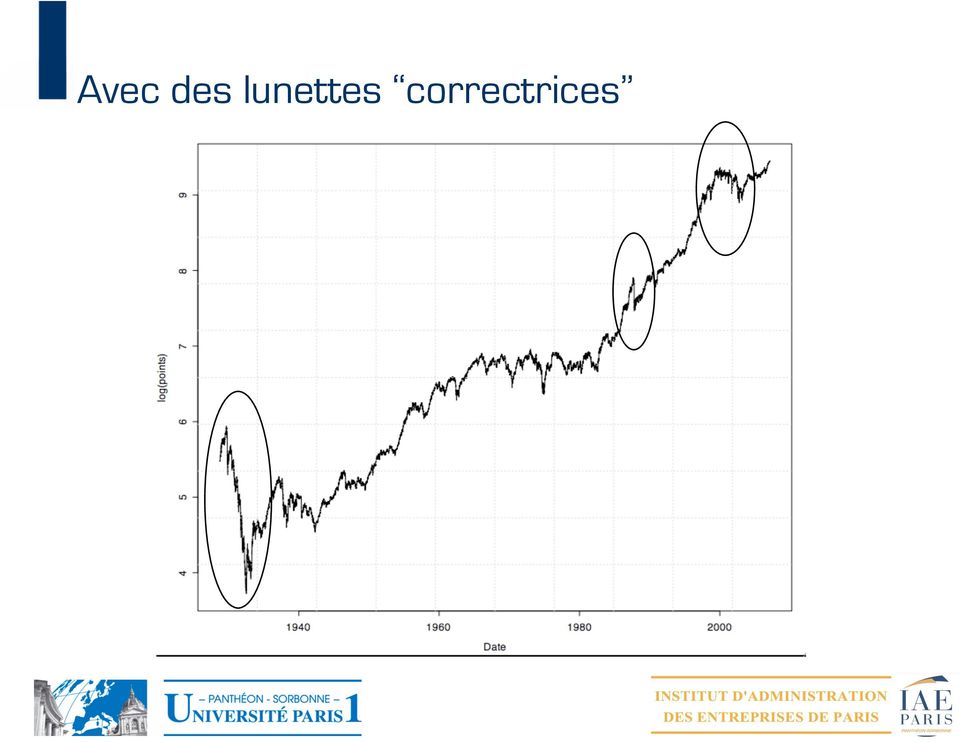

10 Attentions aux illusions d optique! -Mandelbrot-

11 Avec des lunettes correctrices

12 Illustration du TCL 1 dé 2 dés 3 dés 100 dés dés # 1 dé trunc(runif(1,1,7)) # throw : t is the number of dices f <- function(t) {trunc(runif(t,1,7))} # sum of the values obtained with one throw of "t" dices s<-function(t) {sum(trunc(runif(t,1,7)))} # Generate series of such sums A<-0 t<-100 for (i in 1 : 10000) A[i]<-s(t) hist(a, nclass=30, col="grey", freq=false ) lines(density(rnorm( ,mean(a, na.rm=true),sd(a, na.rm=true))),col = "red", lwd=3) Olivier Brandouy- 2009/10-12

![{sum(trunc(runif(t,1,7)))} # Generate series of such sums A<-0 t<-100 for (i in 1 : 10000) A[i]<-s(t) hist(a, nclass=30,](/docs-images/42/5638831/images/page_12.jpg "col=\"grey\", freq=false ) lines(density(rnorm(1000000,mean(a, na.rm=true),sd(a, na.")

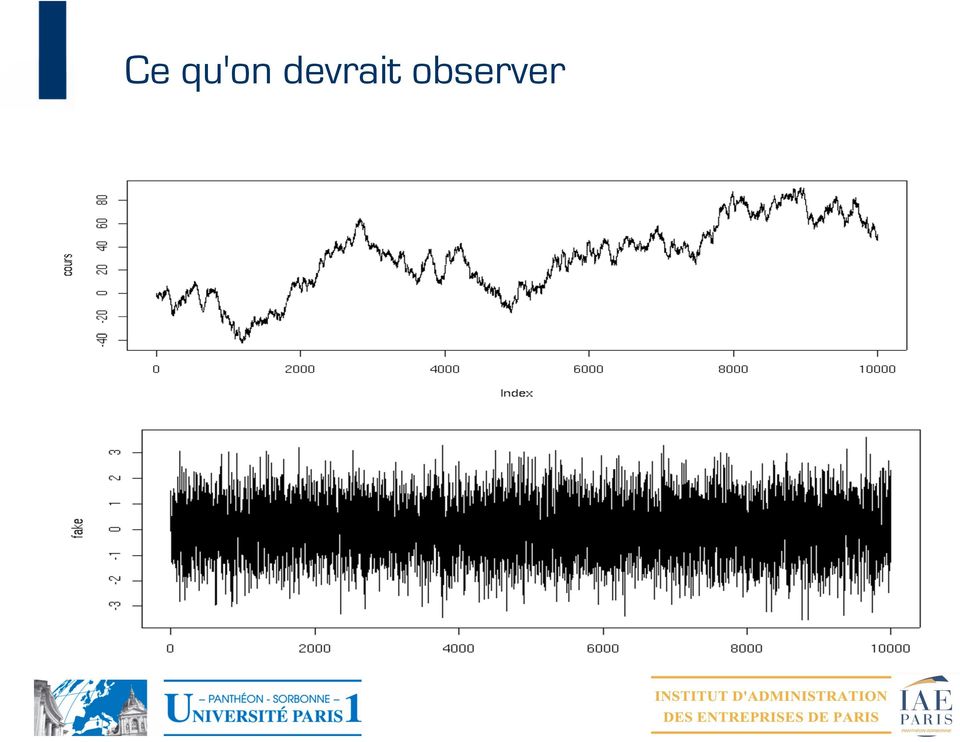

13 Ce qu'on devrait observer

14 Ce qu'on observe vraiment

15 Un problème qui n'a pas échappé au père des fractales Mandelbrot 1963 Des distributions «leptokurtiques» Processus à la base de la loi ne pouvait être i.i.d (avec moment d'ordre 2 fini) sinon, théorème limite centrale joue! Or ce n'est pas le cas. Soit les deltas ne sont pas indépendants Soit ils ont une variance infinie

16 Faits stylisés Propriétés statistiques très générales (qualitatives) qu on retrouve pour de très nombreuses séries financières, à différentes époques et pour différentes places financières

17 Déviations / espéré Questions de fréquences Données journalières Données à haute fréquence Déviations / N iid (Faits stylisés) Poids des des évènements rares Bouffées de volatilité Question de l autocorrélation des rentabilités Distributions inattendues pour certains paramètres Observations DJ

18 Déviations / Normale Queue épaisse Queue épaisse

19 Une autre représentation: probabilité d observer une rentablité x si dist. Norm / dist. empirique

20 Hasard Sauvage de Mandelbrot Hasard bénin : partie déterministe + partie stochastique gaussienne Hasard sauvage : partie déterministe (ou non) + partie stochastique non gaussienne parfois de variance infinie

21 Question de l autocorrélation Efficience Technique PB central, celui de la possibilité de prédire les fluctuations de demain en observant celles des jours passés. Théorie : IMPOSSIBLE (marche au hasard, ou à tout le moins processus martingale) Pratique : TRES IMPROBABLE, ou PEU UTILE

22 Faits troublant Question insoluble, de la perf. des Hedge Funds (Medallion de Renaissance Tech. par exemple) Une question d intervalle de temps Mois Journée Minute Seconde.

23 Variations très différentes dans leurs contenus Dow-Jones Pfizer 8 ans 1 journée

24 Autocorrelogrammes Dow-Jones Pfizer 8 ans 1 journée

25 Valeur Absolue ou au carré

26 Bouffées de volatilité, Pfizer, 5 jours D autres faits stylisés Distributions temps inter-échanges etc..

27 Problème(s) Nous savons décrire cet ensemble de faits stylisés, cette allure des dynamiques financières fort bien ex : mouvement brownien fractionnaire, ARCH Mais les théories classiques ne l expliquent pas (ou l expliquent mal)

28 2. RETOUR SUR LA NOTION D EFFICIENCE Olivier Brandouy- 2009/10-28

29 Les variations de cours... d'un point de vue statistique Première étude quantitative : Louis Bachelier, 1900 : Théorie de la spéculation Si la définition de jeu équitable est valide pour les marchés finanicers, alors les prix doivent suivre une marche au hasard i.i.d Travaux passés inaperçus, Bachelier «oublié»

30 Martingales et jeux équitables, définitions : une variable aléatoire Xt ayant la propriété : est une martingale (prix par exemple). La meilleure prévision des Xt+k est Xt et aucune information dans t ne permet d'améliorer cette prévision. Un jeu équitable est un processus stochastique tel que

31 Autrement dit : Est équitable le jeu dont le rendement anticipé, une fois connue l'information, est nul Si Xt est une martingale yt+1 = Xt+1 Xt est un jeu équitable. Exemple : Pile, vous gagnez 1 euro, Face, vous perdez 1 euro = jeu équitable.

32 Première définition de l'efficience La différence (y t+1) entre les rendement réel d'un titre financier (R t+1) et celui anticipé par un modèle d'équilibre (MEDAF par exemple, R*t+1) est nulle sur le long terme. y t+1 est un «jeu équitable» Un marché est efficient si cette propriété est respectée (on ne peut faire d'excès de rendements / marché)

33 Problème central : t La question centrale demeure celle de l'ensemble d'information pris en considération pour prévoir la variable aléatoire... Informations passées? => efficience faible Toutes les informations publiquement disponibles? => efficience semi-forte Toutes les informations, même celles qui sont «privées»... => efficience forte

34 Vers une définition complète de l'efficience Admettons que tous les agents ont un modèle de détermination des prix (ou d'équilibre des rendements) Qu'ils traitent t de la même façon Que leurs erreurs de prévision sont imprévisibles alors ILS NE PEUVENT FAIRE A REPETITION DES PROFITS EN EXCES

35 Autrement dit (Fama, 1970): Forme faible : l'information passée ne sert à rien pour prévoir la valeur des actions... Forme semi-forte : l'information publique non plus Forme forte : même l'information privée ne sert à rien

36 Définition de Malkiel, 1992 "A capital market is said to be efficient if it fully and correctly reflects all relevant information in determining security prices. Formally, the market is said to be efficient with respect to some information set... if security prices would be unaffected by re- vealing that information to all participants. Moreover, efficiency with respect to an information set... implies that it is impos- sible to make economic profits by trading on the basis of [that information set]."

37 3. Mouvement Brownien Fractionnaire

38 Mouvement Brownien RandFrac/Brownian/Brownian3.html Formule mathématique derrière le mouvement brownien: dx = (dt ) 1/2 i i Une représentation svt admise pour les phénomènes financiers. Olivier Brandouy- 2009/10-38

TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou olivier.bardou@gdfsuez.com 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou olivier.bardou@gdfsuez.com 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Modèle GARCH Application à la prévision de la volatilité

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

Le risque Idiosyncrasique

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

Probabilités III Introduction à l évaluation d options

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Le modèle de Black et Scholes

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Filtrage stochastique non linéaire par la théorie de représentation des martingales

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

Master IMEA 1 Calcul Stochastique et Finance Feuille de T.D. n o 1

Master IMEA Calcul Stochastique et Finance Feuille de T.D. n o Corrigé exercices8et9 8. On considère un modèle Cox-Ross-Rubinstein de marché (B,S) à trois étapes. On suppose que S = C et que les facteurs

Master IMEA Calcul Stochastique et Finance Feuille de T.D. n o Corrigé exercices8et9 8. On considère un modèle Cox-Ross-Rubinstein de marché (B,S) à trois étapes. On suppose que S = C et que les facteurs

Efficience des marchés et finance comportementale

Efficience des marchés et finance comportementale Martin Vlcek, Quantitative Investment Manager (BCV) 06.12.2013 Contenu 1. Introduction 2. Théorie de l efficience du marché 3. Finance comportementale

Efficience des marchés et finance comportementale Martin Vlcek, Quantitative Investment Manager (BCV) 06.12.2013 Contenu 1. Introduction 2. Théorie de l efficience du marché 3. Finance comportementale

DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS. Semestre d hiver 2001-2002

Département d économie politique DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS Semestre d hiver 2001-2002 Professeurs Marc Chesney et François Quittard-Pinon Séance

Département d économie politique DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS Semestre d hiver 2001-2002 Professeurs Marc Chesney et François Quittard-Pinon Séance

Processus aléatoires avec application en finance

Genève, le 16 juin 2007. Processus aléatoires avec application en finance La durée de l examen est de deux heures. N oubliez pas d indiquer votre nom et prénom sur chaque feuille. Toute documentation et

Genève, le 16 juin 2007. Processus aléatoires avec application en finance La durée de l examen est de deux heures. N oubliez pas d indiquer votre nom et prénom sur chaque feuille. Toute documentation et

Scénarios économiques en assurance

Motivation et plan du cours Galea & Associés ISFA - Université Lyon 1 ptherond@galea-associes.eu pierre@therond.fr 18 octobre 2013 Motivation Les nouveaux référentiels prudentiel et d'information nancière

Motivation et plan du cours Galea & Associés ISFA - Université Lyon 1 ptherond@galea-associes.eu pierre@therond.fr 18 octobre 2013 Motivation Les nouveaux référentiels prudentiel et d'information nancière

Gestion de Portefeuille. Mesures de Performance Ajustées du Risque

Gestion de Portefeuille Mesures de Performance Ajustées du Risque Le Ratio de Sharpe La mesure de performance (ajustée du risque) la plus utilisée Rappel: Propriétés du ratio de Sharpe Mesure de la stratégie:

Gestion de Portefeuille Mesures de Performance Ajustées du Risque Le Ratio de Sharpe La mesure de performance (ajustée du risque) la plus utilisée Rappel: Propriétés du ratio de Sharpe Mesure de la stratégie:

Les mathématiques du XXe siècle

Itinéraire de visite Les mathématiques du XXe siècle Tous publics de culture scientifique et technique à partir des classes de 1ères Temps de visite : 1 heure 30 Cet itinéraire de visite dans l exposition

Itinéraire de visite Les mathématiques du XXe siècle Tous publics de culture scientifique et technique à partir des classes de 1ères Temps de visite : 1 heure 30 Cet itinéraire de visite dans l exposition

MATHS FINANCIERES. Mireille.Bossy@sophia.inria.fr. Projet OMEGA

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

MASTER ECONOMETRIE ET STATISTIQUE APPLIQUEE (ESA) Econométrie pour la Finance

Econométrie pour la Finance") MASTER ECONOMETRIE ET STATISTIQUE APPLIQUEE (ESA) Université d Orléans Econométrie pour la Finance Modèles ARCH - GARCH Applications à la VaR Christophe Hurlin Documents et Supports Année Universitaire

MASTER ECONOMETRIE ET STATISTIQUE APPLIQUEE (ESA) Université d Orléans Econométrie pour la Finance Modèles ARCH - GARCH Applications à la VaR Christophe Hurlin Documents et Supports Année Universitaire

PROJET MODELE DE TAUX

MASTER 272 INGENIERIE ECONOMIQUE ET FINANCIERE PROJET MODELE DE TAUX Pricing du taux d intérêt des caplets avec le modèle de taux G2++ Professeur : Christophe LUNVEN 29 Fevrier 2012 Taylan KUNAL - Dinh

MASTER 272 INGENIERIE ECONOMIQUE ET FINANCIERE PROJET MODELE DE TAUX Pricing du taux d intérêt des caplets avec le modèle de taux G2++ Professeur : Christophe LUNVEN 29 Fevrier 2012 Taylan KUNAL - Dinh

I. Introduction. 1. Objectifs. 2. Les options. a. Présentation du problème.

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

Texte Agrégation limitée par diffusion interne

Page n 1. Texte Agrégation limitée par diffusion interne 1 Le phénomène observé Un fût de déchets radioactifs est enterré secrètement dans le Cantal. Au bout de quelques années, il devient poreux et laisse

Page n 1. Texte Agrégation limitée par diffusion interne 1 Le phénomène observé Un fût de déchets radioactifs est enterré secrètement dans le Cantal. Au bout de quelques années, il devient poreux et laisse

L hypothèse d efficience des marchés Marches aléatoire, matingale et transmission de l information par les prix. Philippe Bernard

L hypothèse d efficience des marchés Marches aléatoire, matingale et transmission de l information par les prix Philippe Bernard Décembre 2003 Table des matières 1 L incarnation du chahut continu 2 1.1

L hypothèse d efficience des marchés Marches aléatoire, matingale et transmission de l information par les prix Philippe Bernard Décembre 2003 Table des matières 1 L incarnation du chahut continu 2 1.1

Modélisation et étude d un système de trading directionnel diversifié sur 28 marchés à terme

Modélisation et étude d un système de trading directionnel diversifié sur 28 marchés à terme Trading system : Trend following Breakout Janvier 1996 - Janvier 2009 Etude de la performance du système Le

Modélisation et étude d un système de trading directionnel diversifié sur 28 marchés à terme Trading system : Trend following Breakout Janvier 1996 - Janvier 2009 Etude de la performance du système Le

Monnaie, Banque et Marchés Financiers

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

ESSEC Cours Wealth management

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

Hedging delta et gamma neutre d un option digitale

Hedging delta et gamma neutre d un option digitale Daniel Herlemont 1 Introduction L objectif de ce projet est d examiner la couverture delta-gamma neutre d un portefeuille d options digitales Asset-Or-Nothing

Hedging delta et gamma neutre d un option digitale Daniel Herlemont 1 Introduction L objectif de ce projet est d examiner la couverture delta-gamma neutre d un portefeuille d options digitales Asset-Or-Nothing

Résumé des communications des Intervenants

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

Finance, Navier-Stokes, et la calibration

Finance, Navier-Stokes, et la calibration non linéarités en finance 1 1 www.crimere.com/blog Avril 2013 Lignes directrices Non-linéarités en Finance 1 Non-linéarités en Finance Les équations de Fokker-Planck

Finance, Navier-Stokes, et la calibration non linéarités en finance 1 1 www.crimere.com/blog Avril 2013 Lignes directrices Non-linéarités en Finance 1 Non-linéarités en Finance Les équations de Fokker-Planck

Introduction à la théorie des files d'attente. Claude Chaudet Claude.Chaudet@enst.fr

Introduction à la théorie des files d'attente Claude Chaudet Claude.Chaudet@enst.fr La théorie des files d'attente... Principe: modélisation mathématique de l accès à une ressource partagée Exemples réseaux

Introduction à la théorie des files d'attente Claude Chaudet Claude.Chaudet@enst.fr La théorie des files d'attente... Principe: modélisation mathématique de l accès à une ressource partagée Exemples réseaux

UNIVERSITÉ DU QUÉBEC À MONTRÉAL TESTS EN ÉCHANTILLONS FINIS DU MEDAF SANS LA NORMALITÉ ET SANS LA CONVERGENCE

UNIVERSITÉ DU QUÉBEC À MONTRÉAL TESTS EN ÉCHANTILLONS FINIS DU MEDAF SANS LA NORMALITÉ ET SANS LA CONVERGENCE MÉMOIRE PRÉSENTÉ COMME EXIGENCE PARTIELLE DE LA MAÎTRISE EN ÉCONOMIE PAR MATHIEU SISTO NOVEMBRE

UNIVERSITÉ DU QUÉBEC À MONTRÉAL TESTS EN ÉCHANTILLONS FINIS DU MEDAF SANS LA NORMALITÉ ET SANS LA CONVERGENCE MÉMOIRE PRÉSENTÉ COMME EXIGENCE PARTIELLE DE LA MAÎTRISE EN ÉCONOMIE PAR MATHIEU SISTO NOVEMBRE

UFR de Sciences Economiques Année 2008-2009 TESTS PARAMÉTRIQUES

Université Paris 13 Cours de Statistiques et Econométrie I UFR de Sciences Economiques Année 2008-2009 Licence de Sciences Economiques L3 Premier semestre TESTS PARAMÉTRIQUES Remarque: les exercices 2,

Université Paris 13 Cours de Statistiques et Econométrie I UFR de Sciences Economiques Année 2008-2009 Licence de Sciences Economiques L3 Premier semestre TESTS PARAMÉTRIQUES Remarque: les exercices 2,

Programmes des classes préparatoires aux Grandes Ecoles

Programmes des classes préparatoires aux Grandes Ecoles Filière : scientifique Voie : Biologie, chimie, physique et sciences de la Terre (BCPST) Discipline : Mathématiques Seconde année Préambule Programme

Programmes des classes préparatoires aux Grandes Ecoles Filière : scientifique Voie : Biologie, chimie, physique et sciences de la Terre (BCPST) Discipline : Mathématiques Seconde année Préambule Programme

Température corporelle d un castor (une petite introduction aux séries temporelles)

") Température corporelle d un castor (une petite introduction aux séries temporelles) GMMA 106 GMMA 106 2014 2015 1 / 32 Cas d étude Temperature (C) 37.0 37.5 38.0 0 20 40 60 80 100 Figure 1: Temperature

Température corporelle d un castor (une petite introduction aux séries temporelles) GMMA 106 GMMA 106 2014 2015 1 / 32 Cas d étude Temperature (C) 37.0 37.5 38.0 0 20 40 60 80 100 Figure 1: Temperature

Examen Final. Indications

DANS LE SECTEUR BANQUE-ASSURANCE NOM : MATRICULE : PRENOM : Examen Final Problèmes Indications Veuillez respecter les indications suivantes: 1. Vous avez 3 heures à disposition 2. Veuillez vérifier que

DANS LE SECTEUR BANQUE-ASSURANCE NOM : MATRICULE : PRENOM : Examen Final Problèmes Indications Veuillez respecter les indications suivantes: 1. Vous avez 3 heures à disposition 2. Veuillez vérifier que

Y A-T-IL UNE THÉORIE DES MARCHES FINANCIERS? Document de travail Décembre 2003

Jean-Pierre Galavielle Université Paris 1 CRIFES-MATISSE UMR CNRS 8595 Maison des Sciences Economiques 106 Boulevard de l'hôpital 75013 Paris Tel: 00 33 (0)1 44 07 81 45 Fax: 00 33 (0)1 44 07 83 36 E-mail

Jean-Pierre Galavielle Université Paris 1 CRIFES-MATISSE UMR CNRS 8595 Maison des Sciences Economiques 106 Boulevard de l'hôpital 75013 Paris Tel: 00 33 (0)1 44 07 81 45 Fax: 00 33 (0)1 44 07 83 36 E-mail

Analyse de la variance Comparaison de plusieurs moyennes

Analyse de la variance Comparaison de plusieurs moyennes Biostatistique Pr. Nicolas MEYER Laboratoire de Biostatistique et Informatique Médicale Fac. de Médecine de Strasbourg Mars 2011 Plan 1 Introduction

Analyse de la variance Comparaison de plusieurs moyennes Biostatistique Pr. Nicolas MEYER Laboratoire de Biostatistique et Informatique Médicale Fac. de Médecine de Strasbourg Mars 2011 Plan 1 Introduction

4 Distributions particulières de probabilités

4 Distributions particulières de probabilités 4.1 Distributions discrètes usuelles Les variables aléatoires discrètes sont réparties en catégories selon le type de leur loi. 4.1.1 Variable de Bernoulli

4 Distributions particulières de probabilités 4.1 Distributions discrètes usuelles Les variables aléatoires discrètes sont réparties en catégories selon le type de leur loi. 4.1.1 Variable de Bernoulli

Moments des variables aléatoires réelles

Chapter 6 Moments des variables aléatoires réelles Sommaire 6.1 Espérance des variables aléatoires réelles................................ 46 6.1.1 Définition et calcul........................................

Chapter 6 Moments des variables aléatoires réelles Sommaire 6.1 Espérance des variables aléatoires réelles................................ 46 6.1.1 Définition et calcul........................................

Chaînes de Markov au lycée

Journées APMEP Metz Atelier P1-32 du dimanche 28 octobre 2012 Louis-Marie BONNEVAL Chaînes de Markov au lycée Andreï Markov (1856-1922) , série S Problème 1 Bonus et malus en assurance automobile Un contrat

Journées APMEP Metz Atelier P1-32 du dimanche 28 octobre 2012 Louis-Marie BONNEVAL Chaînes de Markov au lycée Andreï Markov (1856-1922) , série S Problème 1 Bonus et malus en assurance automobile Un contrat

Équation de Langevin avec petites perturbations browniennes ou

Équation de Langevin avec petites perturbations browniennes ou alpha-stables Richard Eon sous la direction de Mihai Gradinaru Institut de Recherche Mathématique de Rennes Journées de probabilités 215,

Équation de Langevin avec petites perturbations browniennes ou alpha-stables Richard Eon sous la direction de Mihai Gradinaru Institut de Recherche Mathématique de Rennes Journées de probabilités 215,

Chapitre 1 Régime transitoire dans les systèmes physiques

Chapitre 1 Régime transitoire dans les systèmes physiques Savoir-faire théoriques (T) : Écrire l équation différentielle associée à un système physique ; Faire apparaître la constante de temps ; Tracer

Chapitre 1 Régime transitoire dans les systèmes physiques Savoir-faire théoriques (T) : Écrire l équation différentielle associée à un système physique ; Faire apparaître la constante de temps ; Tracer

MATHÉMATIQUES ET APPLICATIONS

MASTER 2 ème ANNÉE MATHÉMATIQUES ET APPLICATIONS Parcours Mathématiques du Risque et Actuariat ANNÉE UNIVERSITAIRE 2015 2016 1 PRESENTATION Le Master 2 Mathématiques du Risque et Actuariat a pour objectif

MASTER 2 ème ANNÉE MATHÉMATIQUES ET APPLICATIONS Parcours Mathématiques du Risque et Actuariat ANNÉE UNIVERSITAIRE 2015 2016 1 PRESENTATION Le Master 2 Mathématiques du Risque et Actuariat a pour objectif

Modélisation de séries financières par un modèle multifractal. Céline Azizieh

Modélisation de séries financières par un modèle multifractal Céline Azizieh Mémoire présenté à l Université Libre de Bruxelles en vue d obtenir le diplôme d actuaire Supervision: W. Breymann (RiskLab,

Modélisation de séries financières par un modèle multifractal Céline Azizieh Mémoire présenté à l Université Libre de Bruxelles en vue d obtenir le diplôme d actuaire Supervision: W. Breymann (RiskLab,

Chapitre 2 Le problème de l unicité des solutions

Université Joseph Fourier UE MAT 127 Mathématiques année 2011-2012 Chapitre 2 Le problème de l unicité des solutions Ce que nous verrons dans ce chapitre : un exemple d équation différentielle y = f(y)

Université Joseph Fourier UE MAT 127 Mathématiques année 2011-2012 Chapitre 2 Le problème de l unicité des solutions Ce que nous verrons dans ce chapitre : un exemple d équation différentielle y = f(y)

Ask : Back office : Bar-chart : Bear : Bid : Blue chip : Bond/Junk Bond : Bull : Call : Call warrant/put warrant :

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

un environnement économique et politique

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

Loi binomiale Lois normales

Loi binomiale Lois normales Christophe ROSSIGNOL Année scolaire 204/205 Table des matières Rappels sur la loi binomiale 2. Loi de Bernoulli............................................ 2.2 Schéma de Bernoulli

Loi binomiale Lois normales Christophe ROSSIGNOL Année scolaire 204/205 Table des matières Rappels sur la loi binomiale 2. Loi de Bernoulli............................................ 2.2 Schéma de Bernoulli

La Théorie de la relativité des Loyers Par Alain BECHADE

La Théorie de la relativité des Loyers Par Alain BECHADE Depuis la fin des années 90 (au siècle dernier!) la financiarisation de l immobilier a apporté des méthodes mathématiques bien pratiques, mais qui

La Théorie de la relativité des Loyers Par Alain BECHADE Depuis la fin des années 90 (au siècle dernier!) la financiarisation de l immobilier a apporté des méthodes mathématiques bien pratiques, mais qui

Travail en collaboration avec F.Roueff M.S.Taqqu C.Tudor

Paramètre de longue mémoire d une série temporelle : le cas non linéaire Travail en collaboration avec F.Roueff M.S.Taqqu C.Tudor Notion de longue mémoire Les valeurs d une série temporelle X = (X l )

Paramètre de longue mémoire d une série temporelle : le cas non linéaire Travail en collaboration avec F.Roueff M.S.Taqqu C.Tudor Notion de longue mémoire Les valeurs d une série temporelle X = (X l )

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION Bruno Saussereau Laboratoire de Mathématiques de Besançon Université de Franche-Comté Travail en commun

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION Bruno Saussereau Laboratoire de Mathématiques de Besançon Université de Franche-Comté Travail en commun

CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE. Cinquième épreuve d admissibilité STATISTIQUE. (durée : cinq heures)

") CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE Cinquième épreuve d admissibilité STATISTIQUE (durée : cinq heures) Une composition portant sur la statistique. SUJET Cette épreuve est composée d un

CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE Cinquième épreuve d admissibilité STATISTIQUE (durée : cinq heures) Une composition portant sur la statistique. SUJET Cette épreuve est composée d un

Position AMF n 2004-07 Les pratiques de market timing et de late trading

Position AMF n 2004-07 Les pratiques de market timing et de late trading Textes de référence : articles 411-65, 411-67 et 411-68 du règlement général de l AMF 1. Questions-réponses relatives aux pratiques

Position AMF n 2004-07 Les pratiques de market timing et de late trading Textes de référence : articles 411-65, 411-67 et 411-68 du règlement général de l AMF 1. Questions-réponses relatives aux pratiques

PROBABILITES ET STATISTIQUE I&II

PROBABILITES ET STATISTIQUE I&II TABLE DES MATIERES CHAPITRE I - COMBINATOIRE ELEMENTAIRE I.1. Rappel des notations de la théorie des ensemble I.1.a. Ensembles et sous-ensembles I.1.b. Diagrammes (dits

PROBABILITES ET STATISTIQUE I&II TABLE DES MATIERES CHAPITRE I - COMBINATOIRE ELEMENTAIRE I.1. Rappel des notations de la théorie des ensemble I.1.a. Ensembles et sous-ensembles I.1.b. Diagrammes (dits

MATHÉMATIQUES ET APPLICATIONS

MASTER 2 ème ANNÉE MATHÉMATIQUES ET APPLICATIONS Parcours Finance Computationnelle ANNÉE UNIVERSITAIRE 2015 2016 1 PRESENTATION Le master Finance Computationnelle spécialise les étudiants sur l ingénierie

MASTER 2 ème ANNÉE MATHÉMATIQUES ET APPLICATIONS Parcours Finance Computationnelle ANNÉE UNIVERSITAIRE 2015 2016 1 PRESENTATION Le master Finance Computationnelle spécialise les étudiants sur l ingénierie

Calculs de probabilités

Calculs de probabilités Mathématiques Générales B Université de Genève Sylvain Sardy 13 mars 2008 1. Définitions et notations 1 L origine des probabilités est l analyse de jeux de hasard, tels que pile

Calculs de probabilités Mathématiques Générales B Université de Genève Sylvain Sardy 13 mars 2008 1. Définitions et notations 1 L origine des probabilités est l analyse de jeux de hasard, tels que pile

Théorie Financière 8 P. rod i u t its dé dérivés

Théorie Financière 8P 8. Produits dit dérivés déié Objectifsdelasession session 1. Définir les produits dérivés (forward, futures et options (calls et puts) 2. Analyser les flux financiers terminaux 3.

Théorie Financière 8P 8. Produits dit dérivés déié Objectifsdelasession session 1. Définir les produits dérivés (forward, futures et options (calls et puts) 2. Analyser les flux financiers terminaux 3.

Mesure et gestion des risques d assurance

Mesure et gestion des risques d assurance Analyse critique des futurs référentiels prudentiel et d information financière Congrès annuel de l Institut des Actuaires 26 juin 2008 Pierre THEROND ptherond@winter-associes.fr

Mesure et gestion des risques d assurance Analyse critique des futurs référentiels prudentiel et d information financière Congrès annuel de l Institut des Actuaires 26 juin 2008 Pierre THEROND ptherond@winter-associes.fr

Licence MASS 2000-2001. (Re-)Mise à niveau en Probabilités. Feuilles de 1 à 7

Mise à niveau en Probabilités. Feuilles de 1 à 7") Feuilles de 1 à 7 Ces feuilles avec 25 exercices et quelques rappels historiques furent distribuées à des étudiants de troisième année, dans le cadre d un cours intensif sur deux semaines, en début d année,

Feuilles de 1 à 7 Ces feuilles avec 25 exercices et quelques rappels historiques furent distribuées à des étudiants de troisième année, dans le cadre d un cours intensif sur deux semaines, en début d année,

Bac Blanc Terminale ES - Février 2011 Épreuve de Mathématiques (durée 3 heures)

") Bac Blanc Terminale ES - Février 2011 Épreuve de Mathématiques (durée 3 heures) Eercice 1 (5 points) pour les candidats n ayant pas choisi la spécialité MATH Le tableau suivant donne l évolution du chiffre

Bac Blanc Terminale ES - Février 2011 Épreuve de Mathématiques (durée 3 heures) Eercice 1 (5 points) pour les candidats n ayant pas choisi la spécialité MATH Le tableau suivant donne l évolution du chiffre

«La crise : banques, entreprises et gestion des risques»

Isabelle CADORET Doyen de la Faculté des Sciences Economiques Alain PINEAU Directeur Régional dans le cadre du Cycle de Conférences Banque de France - Master Banque Finance, ont le plaisir de vous inviter

Isabelle CADORET Doyen de la Faculté des Sciences Economiques Alain PINEAU Directeur Régional dans le cadre du Cycle de Conférences Banque de France - Master Banque Finance, ont le plaisir de vous inviter

INTRODUCTION INTRODUCTION

INTRODUCTION INTRODUCTION Les options sont des actifs financiers conditionnels qui donnent le droit mais pas l'obligation d'effectuer des transactions sur des actifs supports. Leur intérêt réside dans

INTRODUCTION INTRODUCTION Les options sont des actifs financiers conditionnels qui donnent le droit mais pas l'obligation d'effectuer des transactions sur des actifs supports. Leur intérêt réside dans

Débouchés professionnels

Master Domaine Droit, Economie, Gestion Mention : Monnaie, Banque, Finance, Assurance Spécialité : Risque, Assurance, Décision Année universitaire 2014/2015 DIRECTEUR de la spécialité : Monsieur Kouroche

Master Domaine Droit, Economie, Gestion Mention : Monnaie, Banque, Finance, Assurance Spécialité : Risque, Assurance, Décision Année universitaire 2014/2015 DIRECTEUR de la spécialité : Monsieur Kouroche

Quantitative Trading Fund - 1 -

Quantitative Trading Fund - 1 - Quantitative Trading Fund Compartiment du AISM Global Opportunities Fund FCP aux normes UCITS IV Horizon d investissement de 3 ans et plus Objectifs du fonds : Performance

Quantitative Trading Fund - 1 - Quantitative Trading Fund Compartiment du AISM Global Opportunities Fund FCP aux normes UCITS IV Horizon d investissement de 3 ans et plus Objectifs du fonds : Performance

Does it pay to improve Corporate Governance? An empirical analysis of European Equities

Does it pay to improve Corporate Governance? An empirical analysis of European Equities Joseph GAWER NATIXIS Asset Management Université Paris Dauphine joseph.gawer@am.natixis.com Association Française

Does it pay to improve Corporate Governance? An empirical analysis of European Equities Joseph GAWER NATIXIS Asset Management Université Paris Dauphine joseph.gawer@am.natixis.com Association Française

UE 13 Contrôle de gestion. Responsables : Henri Bouquin, Professeur Stéphanie Thiéry-Dubuisson, Maître de Conférences

UE 13 Contrôle de gestion Responsables : Henri Bouquin, Professeur Stéphanie Thiéry-Dubuisson, Maître de Conférences www.crefige.dauphine.fr polycopié de TD Ouvrage de référence : Henri BOUQUIN, Comptabilité

UE 13 Contrôle de gestion Responsables : Henri Bouquin, Professeur Stéphanie Thiéry-Dubuisson, Maître de Conférences www.crefige.dauphine.fr polycopié de TD Ouvrage de référence : Henri BOUQUIN, Comptabilité

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée.

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

Principe d un test statistique

Biostatistiques Principe d un test statistique Professeur Jean-Luc BOSSON PCEM2 - Année universitaire 2012/2013 Faculté de Médecine de Grenoble (UJF) - Tous droits réservés. Objectifs pédagogiques Comprendre

Biostatistiques Principe d un test statistique Professeur Jean-Luc BOSSON PCEM2 - Année universitaire 2012/2013 Faculté de Médecine de Grenoble (UJF) - Tous droits réservés. Objectifs pédagogiques Comprendre

Liste des notes techniques... xxi Liste des encadrés... xxiii Préface à l édition internationale... xxv Préface à l édition francophone...

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

LE FOREX ou marché des changes

LE FOREX ou marché des changes L essentiel sur $ Le risque est au bout du clic En partenariat avec Qu est-ce que c est? Le Forex est le marché des changes (FOReign EXchange en anglais, marché des devises).

LE FOREX ou marché des changes L essentiel sur $ Le risque est au bout du clic En partenariat avec Qu est-ce que c est? Le Forex est le marché des changes (FOReign EXchange en anglais, marché des devises).

Introduction au datamining

Introduction au datamining Patrick Naïm janvier 2005 Définition Définition Historique Mot utilisé au départ par les statisticiens Le mot indiquait une utilisation intensive des données conduisant à des

Introduction au datamining Patrick Naïm janvier 2005 Définition Définition Historique Mot utilisé au départ par les statisticiens Le mot indiquait une utilisation intensive des données conduisant à des

La Licence Mathématiques et Economie-MASS Université de Sciences Sociales de Toulouse 1

La Licence Mathématiques et Economie-MASS Université de Sciences Sociales de Toulouse 1 La licence Mathématiques et Economie-MASS de l Université des Sciences Sociales de Toulouse propose sur les trois

La Licence Mathématiques et Economie-MASS Université de Sciences Sociales de Toulouse 1 La licence Mathématiques et Economie-MASS de l Université des Sciences Sociales de Toulouse propose sur les trois

Retournement Temporel

Retournement Temporel Rédigé par: HENG Sokly Encadrés par: Bernard ROUSSELET & Stéphane JUNCA 2 juin 28 Remerciements Je tiens tout d'abord à remercier mes responsables de mémoire, M.Bernard ROUSSELET

Retournement Temporel Rédigé par: HENG Sokly Encadrés par: Bernard ROUSSELET & Stéphane JUNCA 2 juin 28 Remerciements Je tiens tout d'abord à remercier mes responsables de mémoire, M.Bernard ROUSSELET

Cadrer la stratégie boursière

Chapitre 1 Cadrer la stratégie boursière Chercher la valeur dans tout investissement Qu est-ce que la stratégie boursière? Elle consiste à «chercher la valeur», nom technique utilisé par les analystes

Chapitre 1 Cadrer la stratégie boursière Chercher la valeur dans tout investissement Qu est-ce que la stratégie boursière? Elle consiste à «chercher la valeur», nom technique utilisé par les analystes

Investir. Notre indépendance vous garantit un choix objectif

Investir Notre indépendance vous garantit un choix objectif Contenu P 04 Une gamme complète de fonds P 07 Bien investir, une question de stratégie P 11 Produits structurés P 14 Types de risques Investir?

Investir Notre indépendance vous garantit un choix objectif Contenu P 04 Une gamme complète de fonds P 07 Bien investir, une question de stratégie P 11 Produits structurés P 14 Types de risques Investir?

Introduction à la Sécurité Informatique

Introduction à la Sécurité Informatique Hiver 2012 Louis Salvail A.A. 3369 Qu est-ce que la sécurité informatique? Espionnage de réseau Interception des paquets en route sur un réseau Ceci est facile puisqu

Introduction à la Sécurité Informatique Hiver 2012 Louis Salvail A.A. 3369 Qu est-ce que la sécurité informatique? Espionnage de réseau Interception des paquets en route sur un réseau Ceci est facile puisqu

Exercices Alternatifs. Quelqu un aurait-il vu passer un polynôme?

Exercices Alternatifs Quelqu un aurait-il vu passer un polynôme? c 2004 Frédéric Le Roux, François Béguin (copyleft LDL : Licence pour Documents Libres). Sources et figures: polynome-lagrange/. Version

Exercices Alternatifs Quelqu un aurait-il vu passer un polynôme? c 2004 Frédéric Le Roux, François Béguin (copyleft LDL : Licence pour Documents Libres). Sources et figures: polynome-lagrange/. Version

Exercices Alternatifs. Quelqu un aurait-il vu passer un polynôme?

Exercices Alternatifs Quelqu un aurait-il vu passer un polynôme? c 2004 Frédéric Le Roux, François Béguin (copyleft LDL : Licence pour Documents Libres). Sources et figures: polynome-lagrange/. Version

Exercices Alternatifs Quelqu un aurait-il vu passer un polynôme? c 2004 Frédéric Le Roux, François Béguin (copyleft LDL : Licence pour Documents Libres). Sources et figures: polynome-lagrange/. Version

Pratique des options Grecs et stratégies de trading. F. Wellers

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

L Efficience informationnelle du marché des paris sportifs : un parallèle avec les marchés boursiers

L Efficience informationnelle du marché des paris sportifs : un parallèle avec les marchés boursiers Christophe Barraud To cite this version: Christophe Barraud. L Efficience informationnelle du marché

L Efficience informationnelle du marché des paris sportifs : un parallèle avec les marchés boursiers Christophe Barraud To cite this version: Christophe Barraud. L Efficience informationnelle du marché

Probabilités. Rappel : trois exemples. Exemple 2 : On dispose d un dé truqué. On sait que : p(1) = p(2) =1/6 ; p(3) = 1/3 p(4) = p(5) =1/12

= p(2) =1/6 ; p(3) = 1/3 p(4) = p(5) =1/12") Probabilités. I - Rappel : trois exemples. Exemple 1 : Dans une classe de 25 élèves, il y a 16 filles. Tous les élèves sont blonds ou bruns. Parmi les filles, 6 sont blondes. Parmi les garçons, 3 sont

Probabilités. I - Rappel : trois exemples. Exemple 1 : Dans une classe de 25 élèves, il y a 16 filles. Tous les élèves sont blonds ou bruns. Parmi les filles, 6 sont blondes. Parmi les garçons, 3 sont

Gestion obligataire passive

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

Les variables financières sont-elles utiles pour anticiper la croissance économique?

Les variables financières sont-elles utiles pour anticiper la croissance économique? Quelques évidences économétriques 1 Laurent Ferrara * Dans la littérature économétrique récente, le rôle des variables

Les variables financières sont-elles utiles pour anticiper la croissance économique? Quelques évidences économétriques 1 Laurent Ferrara * Dans la littérature économétrique récente, le rôle des variables

Apprentissage par renforcement (1a/3)

") Apprentissage par renforcement (1a/3) Bruno Bouzy 23 septembre 2014 Ce document est le chapitre «Apprentissage par renforcement» du cours d apprentissage automatique donné aux étudiants de Master MI, parcours

Apprentissage par renforcement (1a/3) Bruno Bouzy 23 septembre 2014 Ce document est le chapitre «Apprentissage par renforcement» du cours d apprentissage automatique donné aux étudiants de Master MI, parcours

Emploi du temps prévisionnel

1 Emploi du temps prévisionnel 1. Séances de cours et d exercices Nous aurons cours ensemble : tous les mercredis matins du 28 septembre au 7 décembre inclus, à l exception du mercredi 2 novembre, libéré

1 Emploi du temps prévisionnel 1. Séances de cours et d exercices Nous aurons cours ensemble : tous les mercredis matins du 28 septembre au 7 décembre inclus, à l exception du mercredi 2 novembre, libéré

1/24. I passer d un problème exprimé en français à la réalisation d un. I expressions arithmétiques. I structures de contrôle (tests, boucles)

") 1/4 Objectif de ce cours /4 Objectifs de ce cours Introduction au langage C - Cours Girardot/Roelens Septembre 013 Du problème au programme I passer d un problème exprimé en français à la réalisation d

1/4 Objectif de ce cours /4 Objectifs de ce cours Introduction au langage C - Cours Girardot/Roelens Septembre 013 Du problème au programme I passer d un problème exprimé en français à la réalisation d

Existe-t-il un taux d endettement optimal des États?

Existe-t-il un taux d endettement optimal des États? Nicolas Marceau, CIRPÉE et UQÀM mai 2003 Existe-t-il un taux d endettement optimal des États? 1 Plan de la présentation 1. Équivalence ricardienne 2.

Existe-t-il un taux d endettement optimal des États? Nicolas Marceau, CIRPÉE et UQÀM mai 2003 Existe-t-il un taux d endettement optimal des États? 1 Plan de la présentation 1. Équivalence ricardienne 2.

Probabilités (méthodes et objectifs)

") Probabilités (méthodes et objectifs) G. Petitjean Lycée de Toucy 10 juin 2007 G. Petitjean (Lycée de Toucy) Probabilités (méthodes et objectifs) 10 juin 2007 1 / 19 1 Déterminer la loi de probabilité d

Probabilités (méthodes et objectifs) G. Petitjean Lycée de Toucy 10 juin 2007 G. Petitjean (Lycée de Toucy) Probabilités (méthodes et objectifs) 10 juin 2007 1 / 19 1 Déterminer la loi de probabilité d

PAR_20141217_09543_EUR DATE: 17/12/2014. Suite à l'avis PAR_20141119_08654_EUR

CORPORATE EVENT NOTICE: Emission avec maintien du droit préférentiel de souscription, d obligations convertibles en actions ordinaires nouvelles assorties de bons de souscription d action («OCABSA») -

CORPORATE EVENT NOTICE: Emission avec maintien du droit préférentiel de souscription, d obligations convertibles en actions ordinaires nouvelles assorties de bons de souscription d action («OCABSA») -

Plan du cours : électricité 1

Semestre : S2 Module Physique II 1 Electricité 1 2 Optique géométrique Plan du cours : électricité 1 Partie A : Electrostatique (discipline de l étude des phénomènes liés aux distributions de charges stationnaires)

Semestre : S2 Module Physique II 1 Electricité 1 2 Optique géométrique Plan du cours : électricité 1 Partie A : Electrostatique (discipline de l étude des phénomènes liés aux distributions de charges stationnaires)

ECO 8021: Notes de cours Chapitre 1 Introduction au cours

ECO 8021: otes de cours Chapitre 1 Introduction au cours Steve Ambler Département des sciences économiques École des sciences de la gestion Université du Québec à Montréal Automne 2001 1 Objectifs, prérequis

ECO 8021: otes de cours Chapitre 1 Introduction au cours Steve Ambler Département des sciences économiques École des sciences de la gestion Université du Québec à Montréal Automne 2001 1 Objectifs, prérequis

Exemple PLS avec SAS

Exemple PLS avec SAS This example, from Umetrics (1995), demonstrates different ways to examine a PLS model. The data come from the field of drug discovery. New drugs are developed from chemicals that

Exemple PLS avec SAS This example, from Umetrics (1995), demonstrates different ways to examine a PLS model. The data come from the field of drug discovery. New drugs are developed from chemicals that

Les Marchés boursiers émergents

Benjamin Ndong Les Marchés boursiers émergents Problématique de l efficience Publibook Retrouvez notre catalogue sur le site des Éditions Publibook : http://www.publibook.com Ce texte publié par les Éditions

Benjamin Ndong Les Marchés boursiers émergents Problématique de l efficience Publibook Retrouvez notre catalogue sur le site des Éditions Publibook : http://www.publibook.com Ce texte publié par les Éditions

OUESSANT. Vivienne investissement. Printemps-été 2015. Rapport de gestion. L analyse quantitative au service de la gestion active

Ce document est destiné à des investisseurs professionnels uniquement Vivienne investissement L analyse quantitative au service de la gestion active OUESSANT Rapport de gestion Printemps-été 2015 Vivienne

Ce document est destiné à des investisseurs professionnels uniquement Vivienne investissement L analyse quantitative au service de la gestion active OUESSANT Rapport de gestion Printemps-été 2015 Vivienne

Probabilités. I Petits rappels sur le vocabulaire des ensembles 2 I.1 Définitions... 2 I.2 Propriétés... 2

Probabilités Table des matières I Petits rappels sur le vocabulaire des ensembles 2 I.1 s................................................... 2 I.2 Propriétés...................................................

Probabilités Table des matières I Petits rappels sur le vocabulaire des ensembles 2 I.1 s................................................... 2 I.2 Propriétés...................................................

Probabilités et Statistiques. Feuille 2 : variables aléatoires discrètes

IUT HSE Probabilités et Statistiques Feuille : variables aléatoires discrètes 1 Exercices Dénombrements Exercice 1. On souhaite ranger sur une étagère 4 livres de mathématiques (distincts), 6 livres de

IUT HSE Probabilités et Statistiques Feuille : variables aléatoires discrètes 1 Exercices Dénombrements Exercice 1. On souhaite ranger sur une étagère 4 livres de mathématiques (distincts), 6 livres de

Surveillance de Scripts LUA et de réception d EVENT. avec LoriotPro Extended & Broadcast Edition

Surveillance de Scripts LUA et de réception d EVENT avec LoriotPro Extended & Broadcast Edition L objectif de ce document est de présenter une solution de surveillance de processus LUA au sein de la solution

Surveillance de Scripts LUA et de réception d EVENT avec LoriotPro Extended & Broadcast Edition L objectif de ce document est de présenter une solution de surveillance de processus LUA au sein de la solution

Principe de symétrisation pour la construction d un test adaptatif

Principe de symétrisation pour la construction d un test adaptatif Cécile Durot 1 & Yves Rozenholc 2 1 UFR SEGMI, Université Paris Ouest Nanterre La Défense, France, cecile.durot@gmail.com 2 Université

Principe de symétrisation pour la construction d un test adaptatif Cécile Durot 1 & Yves Rozenholc 2 1 UFR SEGMI, Université Paris Ouest Nanterre La Défense, France, cecile.durot@gmail.com 2 Université

Introduction à l analyse numérique : exemple du cloud computing

Introduction à l analyse numérique : exemple du cloud computing Tony FEVRIER Aujourd hui! Table des matières 1 Equations aux dérivées partielles et modélisation Equation différentielle et modélisation

Introduction à l analyse numérique : exemple du cloud computing Tony FEVRIER Aujourd hui! Table des matières 1 Equations aux dérivées partielles et modélisation Equation différentielle et modélisation

Le Management selon Deming

Le Management selon Deming Une démarche complète de management, basée sur les fondamentaux de la Qualité L Association Française Edwards Deming Votre attente Comprendre mieux ce qui est derrière le nom

Le Management selon Deming Une démarche complète de management, basée sur les fondamentaux de la Qualité L Association Française Edwards Deming Votre attente Comprendre mieux ce qui est derrière le nom

TSTI 2D CH X : Exemples de lois à densité 1

TSTI 2D CH X : Exemples de lois à densité I Loi uniforme sur ab ; ) Introduction Dans cette activité, on s intéresse à la modélisation du tirage au hasard d un nombre réel de l intervalle [0 ;], chacun

TSTI 2D CH X : Exemples de lois à densité I Loi uniforme sur ab ; ) Introduction Dans cette activité, on s intéresse à la modélisation du tirage au hasard d un nombre réel de l intervalle [0 ;], chacun

Travaux dirigés d introduction aux Probabilités

Travaux dirigés d introduction aux Probabilités - Dénombrement - - Probabilités Élémentaires - - Variables Aléatoires Discrètes - - Variables Aléatoires Continues - 1 - Dénombrement - Exercice 1 Combien

Travaux dirigés d introduction aux Probabilités - Dénombrement - - Probabilités Élémentaires - - Variables Aléatoires Discrètes - - Variables Aléatoires Continues - 1 - Dénombrement - Exercice 1 Combien