CADRE BUDGÉTAIRE. Service des ressources financières. Rémi Lupien, CPA CA, directeur Document adopté

|

|

|

- Flore Cartier

- il y a 6 ans

- Total affichages :

Transcription

1 CADRE BUDGÉTAIRE Service des ressources financières Rémi Lupien, CPA CA, directeur Document adopté

2 Table des matières Préambule... 3 Article 275 / Définition : Équité... 4 Orientations budgétaires... 5 Principes budgétaires... 6 Principes de base... 6 Principes de gestion... 6 Principes de répartition... 7 Gestion des surplus (déficits) des établissements... 8 Répartition du budget dans les établissements... 9 Allocation du personnel Références Annexe A Éléments de répartition des budgets dans les établissements

3 Le présent document vise à énoncer les objectifs et principes de répartition des ressources de la Commission scolaire afin de préparer l élaboration des prévisions budgétaires en conformité avec les dispositions prévues par la Loi sur l instruction publique. Le processus budgétaire comporte plusieurs étapes encadrées par les différentes obligations de cette Loi, par des règles budgétaires du Ministère de l Éducation et de l Enseignement supérieur (MÉES) ainsi que par certaines dispositions de conventions collectives. Le tout s effectue dans un contexte de responsabilisation et d imputabilité guidé par un souci de transparence et d équité. Le Cadre budgétaire est la première étape du processus budgétaire et il se veut l outil d encadrement de répartition des budgets de la Commission scolaire. L élaboration du Cadre budgétaire ne constitue pas un exercice de détermination de sommes, montants ou pourcentages à appliquer lors des calculs des budgets mais constitue un énoncé des encadrements qui permettront de déterminer ces sommes, montants ou pourcentages à partir des budgets totaux pour la Commission scolaire, une fois ceux-ci disponibles et établis. 3

4 La commission scolaire établit, après consultation des conseils d'établissement et du comité de parents, les objectifs et les principes de la répartition des subventions, du produit de la taxe scolaire et de ses autres revenus entre ses établissements. Principes de répartition Cette répartition doit être effectuée de façon équitable en tenant compte des besoins exprimés par les établissements, des inégalités sociales et économiques auxquelles les établissements sont confrontés, de la convention de partenariat conclue entre la commission scolaire et le ministre et des conventions de gestion et de réussite éducative conclues entre la commission scolaire et ses établissements. Montants alloués La répartition doit prévoir les montants alloués au fonctionnement des conseils d'établissement ainsi que les montants requis pour les besoins de la commission scolaire et de ses comités. Publicité des objectifs La commission scolaire doit rendre publics les objectifs et les principes de la répartition ainsi que les critères qui ont servi à déterminer les montants alloués. DÉFINITION : ÉQUITÉ Est équitable ce qui est conforme à la justice, ce qui respecte le droit de chaque établissement compte tenu du mandat que lui a confié la Commission scolaire, de ses caractéristiques propres ainsi que celles de ses effectifs scolaires. C est un principe qui vise à réduire les disparités ou les écarts afin d atteindre une juste répartition des ressources accordées aux établissements en fonction des inégalités sociales et économiques ainsi que des besoins exprimés. L équité n est pas l égalité mathématique. 4

5 ORIENTATIONS BUDGÉTAIRES Assurer une enveloppe budgétaire qui prend en compte la planification stratégique de la Commission scolaire. Poursuivre les travaux dans le cadre de la réalisation de la convention de partenariat conclue entre la Commission scolaire et le ministre et des conventions de gestion et de réussite éducative conclues entre la Commission scolaire et ses établissements. Assurer la part «commission scolaire» dans les programmes en lien avec les plans d actions du MÉES. Assurer la réalisation des projets d investissement. Assurer la mise en place d'une organisation qui réponde aux exigences des régimes pédagogiques et des normes et paramètres prescrits par le MÉES. Assurer une participation budgétaire aux besoins liés aux demandes d ajout d espace. Poursuivre la participation aux travaux du Service régional de la formation professionnelle en l'outaouais. Promouvoir et valoriser l école publique. 5

6 PRINCIPES BUDGÉTAIRES PRINCIPES DE BASE 1) Offrir à nos élèves, jeunes et adultes, l accessibilité à des services éducatifs de qualité, répondant à leurs besoins multiples et variés, soutenir et accompagner nos établissements dans la réalisation de leur mission. Faire la promotion et valoriser l école publique. Contribuer au développement de la région et de la communauté par la mise en œuvre de services et d activités associés à notre domaine de competence. 2) Les services aux élèves sont au centre de nos choix budgétaires et de nos préoccupations. 3) Le bien commun a priorité sur l'intérêt particulier. PRINCIPES DE GESTION 1) Les gestionnaires partagent la responsabilité du processus budgétaire. 2) Un processus de décentralisation et de déconcentration qui tient compte des unités administratives et qui permet la responsabilisation des milieux. 3) Une imputabilité des décisions qui tient compte des délégations de pouvoirs. 4) Le processus budgétaire doit être transparent de même que l information diffusée auprès des différentes instances concernées. 5) La rationalisation des coûts administratifs doit être recherchée constamment. 6) Afin d atteindre l équilibre budgétaire, lorsqu il est necessaire d effectuer des compressions, les unites administratives présentant des dépenses plus élevées que les revenus réservés pour ceux-ci (secteurs d activité en déficit budgétaire) seront les premiers à se voir exiger un travail de compression de leurs dépenses. 7) Les projets particuliers (éducation internationale, volets sportifs, etc.) des établissements doivent être financés directement par les parents qui feront le choix d y inscrire leurs enfants. S il y a lieu, les autres frais afférents à ces programmes sont assumés par l établissement, en collaboration avec la Commission scolaire. 8) La gestion par achats regroupés est privilégiée lorsque cela est jugé avantageux. Cet avantage doit être constaté autant d un point de vue économique que d un point de vue de gestion. 6

7 PRINCIPES DE RÉPARTITION 1) Le cadre budgétaire doit privilégier une stabilité des orientations budgétaires des unités administratives, d une catégorie budgétaire à l autre et d une année à l autre. Le tout afin de s assurer d une meilleure prévisibilité des budgets pour mieux planifier les services disponibles aux élèves. 2) Les budgets à répartir sont basés sur une enveloppe calculée à partir des règles budgétaires annuelles du MÉES. Ces budgets sont identifiés dès le depart comme transférables ou non et sont incompressibles en cours d année, une fois le budget adopté. 3) Les allocations de fonctionnement des mesures particulières de financement et des investissements sont réparties dans des catégories différentes afin d en faciliter la gestion, le suivi, la reddition de compte et la conformité aux règles du MÉES. 4) Le processus budgétaire peut prévoir le maintien d un fonds de réserve annuel ou de montants retenus à même les allocations dédiées des mesures ministérielles en lien avec la planification stratégique, pour la mise en place de projets régionaux, corporatifs ou particuliers. Ce fonds de reserve peut également server à l application de la convention de partenariat conclue entre la Commission scolaire et le ministre et à la mise en œuvre des conventions de gestion et de réussite éducative conclues entre la Commission scolaire et ses établissements. 5) L'exercice budgétaire s'appuiera d'abord sur les revenus générés par l'application des règles budgétaires. Les différentes unités de la Commission scolaire sont financées par leurs justes parts des subventions du MÉES, de la taxation et de la péréquation, des revenus et des surplus spécifiques et d'autres subventions, s'il y a lieu. 6) Les effectifs alloués par la Commission scolaire sont distribués tel que présentés au point «Allocation du personnel» de ce document. La distribution prend en compte les règles et ratios prescrits par le MÉES ainsi que la diversité de la clientèle et des milieux. 7) Les budgets attribués au Comité de Parents ainsi qu au Comité consultatif des services aux élèves handicapés et aux élèves en difficulté d adaptation ou d apprentissage sont établis annuellement en prenant en compte du nombre de représentants d école y participant. 7

8 GESTION DES SURPLUS (DÉFICITS) DES ÉTABLISSEMENTS Les surplus et les déficits financiers de l'année antérieure sont identifiés et gérés de façon à respecter les encadrements légaux. S il y a lieu, le transfert des surplus financiers de la Commission scolaire d une année à l autre est encadré par les règles budgétaires établies par le MÉES. Ces règles sont habituellement connues annuellement à la fin du mois de juin et sont modifiées à chacune de ces années. L information nécessaire à la compréhension du mode de transfert est transmise annuellement aux directions d établissements lors de l acheminement de l état des surplus/déficits de leur établissement respectif. En lien direct avec ces règles, l affectation des surplus annuels générés par les établissements est analysée annuellement par la Commission scolaire. Des décisions sur les mesures de redressement à prendre et aux redditions de compte à effectuer par les établissements en situation financière déficitaire feront l objet d une analyse et d un suivi rigoureux. Ne faisant pas partie intégrante des surplus/déficits des établissements, les sommes accumulées dans les fonds à destination spéciale (campagnes de financement) sont reportées annuellement au credit de l établissement concerné. 8

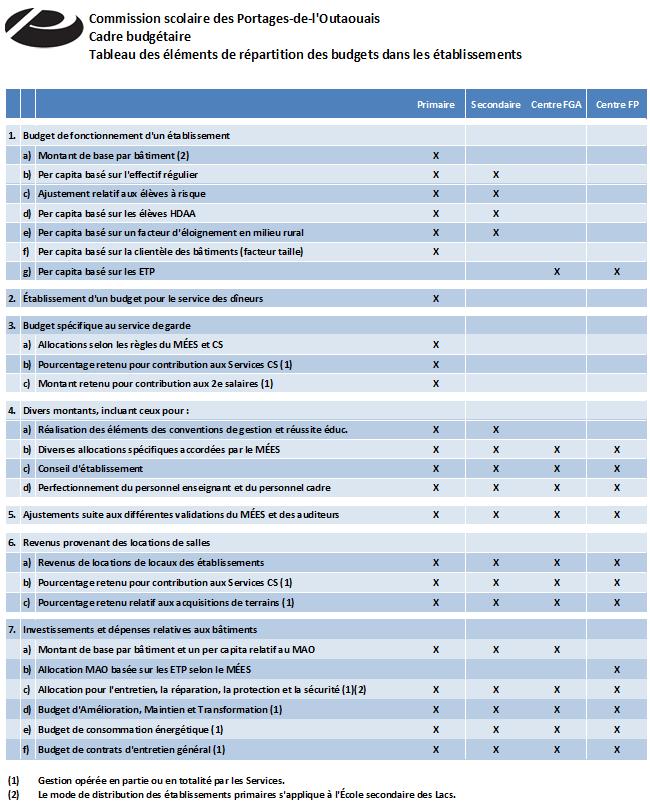

9 RÉPARTITION DU BUDGET DANS LES ÉTABLISSEMENTS La Commission scolaire précise les modalités qui permettent la détermination d un budget décentralisé ou déconcentré propre à chaque établissement. La Commission scolaire précise les catégories des allocations budgétaires et leur degré de transférabilité, d une année à l autre et d un poste à l autre, s il y a lieu. Sauf indication contraire, lors de la préparation budgétaire, les allocations versées aux établissements sont calculées sur la clientèle prévue pour l année visée. Suite à la déclaration des clientèles réelles dans les établissements, ces allocations sont ajustées afin de tenir compte de la variation engendrée. La page suivante présente un tableau des éléments de répartition des budgets dans les établissements. En Annexe A vous trouverez un document explicatif pour certaines rubriques de ce tableau. 9

10 10

11 ALLOCATION DU PERSONNEL La Commission scolaire alloue les ressources humaines de façon équitable entre les établissements en tenant compte des particularités des clientèles et des situations. La distribution annuelle des ressources est basée : o o o sur les prévisions des effectifs scolaires de l'année visée pour la formation générale des jeunes; sur les effectifs de la formation professionnelle et de la formation générale des adultes de l'année visée; sur les allocations supplémentaires et spécifiques ainsi que les revenus spécifiques anticipés pour l'année visée. Personnel enseignant MODE D ALLOCATION DU PERSONNEL DANS LES ÉTABLISSEMENTS L'allocation du personnel enseignant se fait en tenant compte des caractéristiques géographiques, des besoins multiples et variés de la clientèle, des services communs, des règles et ratios d élèves / groupes prescrits par le MÉES et autres exigences ministérielles ou provenant des conventions collectives. Personnel professionnel et personnel de soutien à l enseignement L'allocation du personnel professionnel et du personnel de soutien à l enseignement se fait en tenant compte des besoins multiples et variés de la clientèle et des ressources disponibles. La Commission scolaire peut prévoir une réserve permettant d'assurer les services aux élèves HDAA qui arrivent après le 30 septembre de l année visée. Personnel d encadrement L allocation des postes du personnel d encadrement dans les établissements est basée sur la clientèle et les besoins de la structure administrative. Les modes de répartition entre les établissements sont établis annuellement après consultation auprès des associations concernées. Personnel de soutien administratif La détermination du nombre de postes de soutien administratif (secrétaire et agent de bureau) par établissement est basée sur la clientèle et les besoins de la structure administrative. Les modes d allocation et de répartition sont établis annuellement lors de la préparation des plans d effectifs. 11

12 RÉFÉRENCES La Loi sur l instruction publique Les règles budgétaires Le règlement Délégation de pouvoirs et certaines fonctions aux diverses instances de la CSPO Les politiques, les règlements, les directives et les procédures en vigueur à la CSPO Les régimes pédagogiques 12

13 ANNEXE A ÉLÉMENTS DE RÉPARTITION DES BUDGETS DANS LES ÉTABLISSEMENTS 1. Le budget de fonctionnement d un établissement est composé d allocations de base pondérées pour les fournitures et les services en tenant compte des caractéristiques de la clientèle, d un indice d'éloignement et du type de formation donnée. Ces allocations sont constituées de : a) Un montant de base par bâtisse pour l'ordre d'enseignement primaire. b, c, d) Un per capita est réparti selon les effectifs réguliers, à risque et reconnus HDAA. e, f) La Commission scolaire tient compte dans sa répartition des ressources des facteurs d éloignement (milieu rural) et de la taille de ses établissements (effectifs élèves à l enseignement primaire et secondaire). g) Un per capita basé sur les heures groupes traduites en élèves équivalent temps plein (ETP) reconnus pour la formation générale des adultes et la formation professionnelle ainsi que des différents paramètres de financement des différents programmes; 2. Le financement des besoins en service aux élèves dîneurs est établi annuellement selon les critères définis dans la règle en vigueur, le tout en lien avec le coût maximum d un surveillant d élève selon la convention collective ainsi que de ratios de surveillance établis. Un montant per capita est ajouté au budget annuel afin de financer les besoins matériels liés directement à la surveillance des élèves dîneurs. 3. a) À l intérieur du budget de l école primaire est inclus un budget pour le service de garde. Le budget du service de garde peut être appelé à contribuer aux divers frais de l'école. b) Un pourcentage des revenus de subvention et des revenus spécifiques de garde du dernier exercice financier clos (excluant les subventions et revenus spécifiques pour les journées pédagogiques, la semaine de relâche ainsi que les frais d activités, s il y a lieu) est retenu à la base afin de contribuer aux différents services rendus par la Commission scolaire (Services des ressources humaines, matérielles, financières, éducatives, organisation scolaire et transport, technologies de l information, secrétariat général, direction générale) ainsi qu aux coûts indirects inhérents aux services de garde (énergie, entretien ménager, entretien et réparations, gestion, etc., tel que prévu par le MÉES). c) Afin qu une répartition équitable soit effectuée entre les services de garde au niveau des remplacements 2 e salaires, un montant est également retenu afin de gérer globalement les montants de 2 e salaires à être absorbés par les services de garde. Ce montant est déterminé annuellement en se basant sur une moyenne des coûts des 2 e salaires des trois derniers exercices financiers clos. Annuellement, l excédent de fonds est distribué au prorata aux services de garde, un déficit dans ce fonds sera également absorbé par les services de garde. 4. Pour l ensemble des établissements, suivant des règles d utilisation balisées, les modalités peuvent inclure divers montants, incluant ceux pour : a) la réalisation des éléments des conventions de gestion et de réussite éducative des établissements; b) les diverses allocations spécifiques accordées par le MÉES; c) les Conseils d'établissements; 13

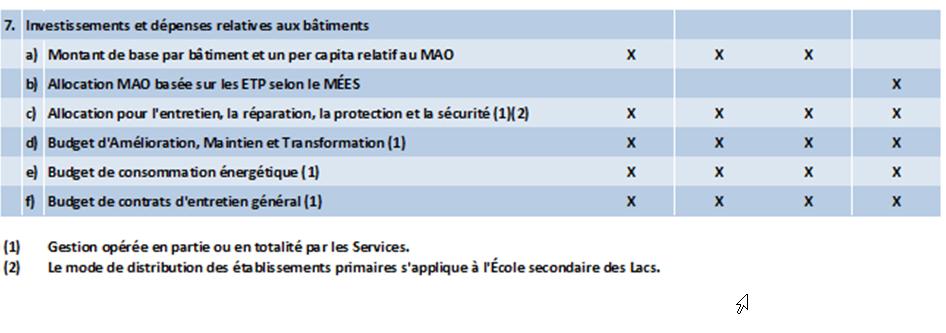

14 5. Le budget des établissements peut aussi être affecté par des ajustements suite aux différentes validations du MÉES ainsi qu aux résultats suite aux processus d audition de la CS. 6. a) Intégrés dans leurs budgets, les établissements peuvent générer des revenus autonomes à titre de location de salles ; b) Un pourcentage de ces revenus de location de salles est versé au budget centralisé afin de couvrir les coûts indirects engendrés à la Commission scolaire dans le cadre de ces activités. 7. a) Dans le budget des investissements, les fonds de Mobilier, d'appareillage et d'outillage (MAO) comprennent un montant décentralisé dans les unités administratives. b) au niveau des centres de formation professionnelle, l allocation pour le MAO est basée sur les ETP générés antérieurement et financés par le MÉES; c) Une allocation pour l'entretien, la réparation, la protection et la sécurité de la bâtisse est générée à partir d'une allocation au mètre carré tenant compte de la vétusté des bâtisses. d) La Commission scolaire se donne une planification triennale pour les projets en Amélioration, Maintien et Transformation (AMT) des bâtisses. Cette planification triennale est mise à jour annuellement. Elle définit une enveloppe budgétaire fixe pour ces projets. La Commission scolaire se donne des critères d'identification et de sélection des projets. La Commission scolaire maintient un plan d'entretien préventif. e) Les allocations en consommation énergétique indexées annuellement sont réparties par bâtisses, le tout géré au Service des ressources matérielles. 14

Pierre Marchand Consultant

Pierre Marchand Consultant 1 Avant-propos Mot de bienvenue Présentation du formateur Logistique Mise en garde Modifications par rapport à 2012-2013 Les exemples présentés proviennent des paramètres de

Pierre Marchand Consultant 1 Avant-propos Mot de bienvenue Présentation du formateur Logistique Mise en garde Modifications par rapport à 2012-2013 Les exemples présentés proviennent des paramètres de

CONTENU DU CAHIER DE GESTION

COMMISSION SCOLAIRE DE KAMOURASKA RIVIÈRE-DU-LOUP CONTENU DU CAHIER DE GESTION SECTION I CONSEIL DES COMMISSAIRES Règlement fixant le jour, l heure et le lieu des séances ordinaires du conseil des commissaires

COMMISSION SCOLAIRE DE KAMOURASKA RIVIÈRE-DU-LOUP CONTENU DU CAHIER DE GESTION SECTION I CONSEIL DES COMMISSAIRES Règlement fixant le jour, l heure et le lieu des séances ordinaires du conseil des commissaires

22 2011 (CC-20111-110)

") Politiquee linguistique Adoptée : En vigueur : Amendement : 22 mars 2011 (CC-2011-110) 22 mars 2011 Table des matières 1. PRÉAMBULE... 1 2. CHAMP D APPLICATION... 1 3. CADRE LÉGAL ET RÉGLEMENTAIRE...

Politiquee linguistique Adoptée : En vigueur : Amendement : 22 mars 2011 (CC-2011-110) 22 mars 2011 Table des matières 1. PRÉAMBULE... 1 2. CHAMP D APPLICATION... 1 3. CADRE LÉGAL ET RÉGLEMENTAIRE...

Bourses Scolaires - 2nd Conseil - Campagne 2015/2016

Bourses Scolaires - 2nd Conseil - Campagne 2015/2016 Date limite de dépôt du dossier au consulat : 18 septembre 2015 Cette rubrique présente les modalités de constitution et dépôt du dossier de bourse,

Bourses Scolaires - 2nd Conseil - Campagne 2015/2016 Date limite de dépôt du dossier au consulat : 18 septembre 2015 Cette rubrique présente les modalités de constitution et dépôt du dossier de bourse,

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 5 RÈGLE RELATIVE AUX REMBOURSEMENTS DES COÛTS DES DOMMAGES NON COUVERTS PAR LES ASSURANCES

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 5 RÈGLE RELATIVE AUX REMBOURSEMENTS DES COUTS DES DOMMAGES NON COUVERTS PAR LES ASSURANCES RÉGULIÈRES 1.0 OBJECTIF 1.1 Préciser les dommages qui sont

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 5 RÈGLE RELATIVE AUX REMBOURSEMENTS DES COUTS DES DOMMAGES NON COUVERTS PAR LES ASSURANCES RÉGULIÈRES 1.0 OBJECTIF 1.1 Préciser les dommages qui sont

CHAPITRE III: L'ENSEIGNEMENT ET LA RECHERCHE

CHAPITRE III: L'ENSEIGNEMENT ET LA RECHERCHE : LA RECHERCHE POLITIQUE RELATIVE AUX CONTRATS ET COMMANDITES PAGE: 1 Adoptée: CAD-5355 (15 06 93) Modifiée: CAD-5869 (27 02 96) CAD-5971 (18 06 96) CAD-6138

CHAPITRE III: L'ENSEIGNEMENT ET LA RECHERCHE : LA RECHERCHE POLITIQUE RELATIVE AUX CONTRATS ET COMMANDITES PAGE: 1 Adoptée: CAD-5355 (15 06 93) Modifiée: CAD-5869 (27 02 96) CAD-5971 (18 06 96) CAD-6138

1. Contexte et justification

Termes de Référence pour l assistance technique à la Cellule de Gestion des Projets et des Marchés Publics du Ministère de la Santé Publique en République Démocratique du Congo 1. Contexte et justification

Termes de Référence pour l assistance technique à la Cellule de Gestion des Projets et des Marchés Publics du Ministère de la Santé Publique en République Démocratique du Congo 1. Contexte et justification

Commentaires de l ICÉA à la Commission canadienne de l UNESCO - Suivi de CONFITEA VI page 2

Commentaires de l ICÉA à la Commission canadienne de l UNESCO concernant le suivi de la mise en œuvre des engagements de CONFINTEA VI Le 19 janvier 2012 Commentaires de l ICÉA à la Commission canadienne

Commentaires de l ICÉA à la Commission canadienne de l UNESCO concernant le suivi de la mise en œuvre des engagements de CONFINTEA VI Le 19 janvier 2012 Commentaires de l ICÉA à la Commission canadienne

Atelier C1 27 novembre 2014 15 h 15 à 16 h 30 Optimiser le financement de la formation professionnelle

Atelier C1 27 novembre 2014 15 h 15 à 16 h 30 Optimiser le financement de la formation professionnelle Pierre Marchand, MBA Consultant 1 Avant-propos Mot de bienvenue Présentation du formateur Logistique

Atelier C1 27 novembre 2014 15 h 15 à 16 h 30 Optimiser le financement de la formation professionnelle Pierre Marchand, MBA Consultant 1 Avant-propos Mot de bienvenue Présentation du formateur Logistique

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

Pierre Marchand, Consultant

Pierre Marchand, Consultant 1 Avant-propos Mot de bienvenue Présentation du formateur Logistique Mise en garde Les règles budgétaires 2014-2015 ne sont pas disponibles. Un projet de document G a été acheminé

Pierre Marchand, Consultant 1 Avant-propos Mot de bienvenue Présentation du formateur Logistique Mise en garde Les règles budgétaires 2014-2015 ne sont pas disponibles. Un projet de document G a été acheminé

Projet de loi n o 94. Présentation. Présenté par Madame Kathleen Weil Ministre de la Justice

PREMIÈRE SESSION TRENTE-NEUVIÈME LÉGISLATURE Projet de loi n o 94 Loi établissant les balises encadrant les demandes d accommodement dans l Administration gouvernementale et dans certains établissements

PREMIÈRE SESSION TRENTE-NEUVIÈME LÉGISLATURE Projet de loi n o 94 Loi établissant les balises encadrant les demandes d accommodement dans l Administration gouvernementale et dans certains établissements

POLITIQUE RELATIVE AUX CRITÈRES RÉGISSANT L ADMISSION ET L INSCRIPTION DES ÉLÈVES PRÉSCOLAIRE, PRIMAIRE ET SECONDAIRE

POLITIQUE POLITIQUE RELATIVE AUX CRITÈRES RÉGISSANT L ADMISSION ET L INSCRIPTION DES ÉLÈVES PRÉSCOLAIRE, PRIMAIRE ET SECONDAIRE Responsabilité Direction générale adjointe aux affaires administratives Direction

POLITIQUE POLITIQUE RELATIVE AUX CRITÈRES RÉGISSANT L ADMISSION ET L INSCRIPTION DES ÉLÈVES PRÉSCOLAIRE, PRIMAIRE ET SECONDAIRE Responsabilité Direction générale adjointe aux affaires administratives Direction

Affaires autochtones et Développement du Nord Canada. Rapport de vérification interne

Affaires autochtones et Développement du Nord Canada Rapport de vérification interne Vérification du cadre de contrôle de gestion pour les subventions et contributions de 2012-2013 (Modes de financement)

Affaires autochtones et Développement du Nord Canada Rapport de vérification interne Vérification du cadre de contrôle de gestion pour les subventions et contributions de 2012-2013 (Modes de financement)

Rapport sur le budget du Québec

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

LE BUDGET DES VENTES

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

COLLÈGE D'ENSEIGNEMENT GÉNÉRAL ET PROFESSIONNEL BEAUCE-APPALACHES POLITIQUE RELATIVE À LA FORMATION GÉNÉRALE COMPLÉMENTAIRE

COLLÈGE D'ENSEIGNEMENT GÉNÉRAL ET PROFESSIONNEL BEAUCE-APPALACHES POLITIQUE RELATIVE À LA FORMATION GÉNÉRALE COMPLÉMENTAIRE 1055, 116 e rue Ville Saint-Georges (Québec) G5Y 3G1 La présente politique a

COLLÈGE D'ENSEIGNEMENT GÉNÉRAL ET PROFESSIONNEL BEAUCE-APPALACHES POLITIQUE RELATIVE À LA FORMATION GÉNÉRALE COMPLÉMENTAIRE 1055, 116 e rue Ville Saint-Georges (Québec) G5Y 3G1 La présente politique a

RÈGLES ET PRATIQUES EN COMPTABILITÉ DE GESTION FACTURATION INTERNE Août 2000

A Hydro-Québec Requête R-3401-98 RÈGLES ET PRATIQUES EN COMPTABILITÉ DE GESTION FACTURATION INTERNE Original : 2000-11-21 HQT-13, Document 1.1.2 (En liasse) 1 1. PRINCIPES ET RÈGLES DE FACTURATION INTERNE

A Hydro-Québec Requête R-3401-98 RÈGLES ET PRATIQUES EN COMPTABILITÉ DE GESTION FACTURATION INTERNE Original : 2000-11-21 HQT-13, Document 1.1.2 (En liasse) 1 1. PRINCIPES ET RÈGLES DE FACTURATION INTERNE

intégrer les dates des séances du comité exécutif pour l année scolaire 2012-2013.

Points saillants Séance ordinaire Conseil des commissaires 2012-06-27 RÉSOLUTION RELATIVE AUX ENTENTES ENTRE COMMISSIONS SCOLAIRES Le conseil a annulé la résolution n o avec une autre commission scolaire.

Points saillants Séance ordinaire Conseil des commissaires 2012-06-27 RÉSOLUTION RELATIVE AUX ENTENTES ENTRE COMMISSIONS SCOLAIRES Le conseil a annulé la résolution n o avec une autre commission scolaire.

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

MANDAT DU COMITÉ DE PLACEMENT DU FONDS DE PENSION BANQUE DU CANADA

24 septembre 2013 MANDAT DU COMITÉ DE PLACEMENT DU FONDS DE PENSION BANQUE DU CANADA 1. Introduction La Banque du Canada (la «Banque») est l administrateur du Régime de pension de la Banque du Canada (le

24 septembre 2013 MANDAT DU COMITÉ DE PLACEMENT DU FONDS DE PENSION BANQUE DU CANADA 1. Introduction La Banque du Canada (la «Banque») est l administrateur du Régime de pension de la Banque du Canada (le

À l'intention des parents

Septembre 2011 À l'intention des parents Information sur les examens en vue de l'obtention du diplôme Votre fils ou votre fille passera bientôt des examens en vue de l'obtention du diplôme? Voici de l'information

Septembre 2011 À l'intention des parents Information sur les examens en vue de l'obtention du diplôme Votre fils ou votre fille passera bientôt des examens en vue de l'obtention du diplôme? Voici de l'information

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO. (avril 2014)

") REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

autonome loi 1901 A. CREATION DE L ASSOCIATION Une Coopérative scolaire peut se constituer en Association autonome.

INFORMATIONS LEGALES ET REGLEMENTAIRES EN MATIERE DE FONCTIONNEMENT D'UNE COOPERATIVE SCOLAIRE SELON LA FORME JURIDIQUE (Circ. n 2008-095 du 23/07/2008) Association : ce que dit la loi 1901 La Constitution

INFORMATIONS LEGALES ET REGLEMENTAIRES EN MATIERE DE FONCTIONNEMENT D'UNE COOPERATIVE SCOLAIRE SELON LA FORME JURIDIQUE (Circ. n 2008-095 du 23/07/2008) Association : ce que dit la loi 1901 La Constitution

GUIDE SUR LES INDICATEURS DE PERFORMANCE DANS LES UNITÉS DE VÉRIFICATION INTERNE

GUIDE SUR LES INDICATEURS DE PERFORMANCE DANS LES UNITÉS DE VÉRIFICATION INTERNE FRVI Mars 2009 Guide sur les indicateurs de performance dans les unités de vérification interne 2 Table des matières Introduction..04

GUIDE SUR LES INDICATEURS DE PERFORMANCE DANS LES UNITÉS DE VÉRIFICATION INTERNE FRVI Mars 2009 Guide sur les indicateurs de performance dans les unités de vérification interne 2 Table des matières Introduction..04

Le budget 2013. Présentation par M. Pascal BOLO, Adjoint aux Finances. Conseil Municipal du

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Vérification des procédures en fin d exercice

Vérification des procédures en fin d exercice DIVERSIFICATION DE L ÉCONOMIE DE L OUEST CANADA Direction générale de la vérification et de l évaluation Décembre 2011 Table des matières 1.0 Résumé 1 2.0

Vérification des procédures en fin d exercice DIVERSIFICATION DE L ÉCONOMIE DE L OUEST CANADA Direction générale de la vérification et de l évaluation Décembre 2011 Table des matières 1.0 Résumé 1 2.0

Courtage immobilier résidentiel - EEC.1Y

Attestation d études collégiales Courtage immobilier résidentiel - EEC.1Y Le programme d attestation d études collégiales (AEC) Courtage immobilier résidentiel est d une durée de 570 heures L'objectif

Attestation d études collégiales Courtage immobilier résidentiel - EEC.1Y Le programme d attestation d études collégiales (AEC) Courtage immobilier résidentiel est d une durée de 570 heures L'objectif

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

Comment remplir le dossier de demande subvention?

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

ACCORD DISTRIBUTION CASINO FRANCE RELATIF A L EGALITE PROFESSIONNELLE ENTRE LES FEMMES ET LES HOMMES

ACCORD DISTRIBUTION CASINO FRANCE RELATIF A L EGALITE PROFESSIONNELLE ENTRE LES FEMMES ET LES HOMMES La Direction de Distribution Casino France, représentée par M. Gérard MASSUS, Directeur des Ressources

ACCORD DISTRIBUTION CASINO FRANCE RELATIF A L EGALITE PROFESSIONNELLE ENTRE LES FEMMES ET LES HOMMES La Direction de Distribution Casino France, représentée par M. Gérard MASSUS, Directeur des Ressources

SOCIETE FRANCOPHONE DU DIABETE. Rapport de gestion du Conseil d administration A l Assemblée Générale ordinaire du 24 mars 2015

SOCIETE FRANCOPHONE DU DIABETE Association loi 1901 Siège social : 79, rue de Tocqueville 75017 PARIS SIRET : 404995110 00032 Rapport de gestion du Conseil d administration A l Assemblée Générale ordinaire

SOCIETE FRANCOPHONE DU DIABETE Association loi 1901 Siège social : 79, rue de Tocqueville 75017 PARIS SIRET : 404995110 00032 Rapport de gestion du Conseil d administration A l Assemblée Générale ordinaire

COMMISSION SCOLAIRE DES GRANDES-SEIGNEURIES DIXIÈME SÉANCE ORDINAIRE DU COMITÉ EXÉCUTIF (2000-2001) LE 12 JUIN 2001

LE 12 JUIN 2001") COMMISSION SCOLAIRE DES GRANDES-SEIGNEURIES DIXIÈME SÉANCE ORDINAIRE DU COMITÉ EXÉCUTIF (2000-2001) LE 12 JUIN 2001 1.00 RECUEILLEMENT 2.00 PRÉSENCES À LA SÉANCE ORDINAIRE DU COMITÉ EXÉCUTIF DE LA COMMISSION

COMMISSION SCOLAIRE DES GRANDES-SEIGNEURIES DIXIÈME SÉANCE ORDINAIRE DU COMITÉ EXÉCUTIF (2000-2001) LE 12 JUIN 2001 1.00 RECUEILLEMENT 2.00 PRÉSENCES À LA SÉANCE ORDINAIRE DU COMITÉ EXÉCUTIF DE LA COMMISSION

L Assemblée Nationale a délibéré et adopté en sa séance du 14 décembre 1996 1995 ;

Loi n 96-022/ Régissant la mutualité en République du Mali. L Assemblée Nationale a délibéré et adopté en sa séance du 14 décembre 1996 1995 ; Le Président de la République promulgue la loi dont la teneur

Loi n 96-022/ Régissant la mutualité en République du Mali. L Assemblée Nationale a délibéré et adopté en sa séance du 14 décembre 1996 1995 ; Le Président de la République promulgue la loi dont la teneur

DOSSIER DE PRESSE. A l occasion de la remise du rapport de Cécile Gallez, députée du Nord,

DOSSIER DE PRESSE Lille, le 13 février 2008 A l occasion de la remise du rapport de Cécile Gallez, députée du Nord, sur l accueil des personnes âgées et des personnes handicapées françaises en Belgique,

DOSSIER DE PRESSE Lille, le 13 février 2008 A l occasion de la remise du rapport de Cécile Gallez, députée du Nord, sur l accueil des personnes âgées et des personnes handicapées françaises en Belgique,

ASSEMBLÉE PARLEMENTAIRE EURO-MÉDITERRANÉENNE GROUPE DE TRAVAIL SUR LE FINANCEMENT DE L ASSEMBLÉE ET LA RÉVISION DU RÈGLEMENT DE L APEM

ASSEMBLÉE PARLEMENTAIRE EURO-MÉDITERRANÉENNE GROUPE DE TRAVAIL SUR LE FINANCEMENT DE L ASSEMBLÉE ET LA RÉVISION DU RÈGLEMENT DE L APEM DMED_PV(2010)1202_1 PROCÈS-VERBAL de la réunion du 2 décembre 2010

ASSEMBLÉE PARLEMENTAIRE EURO-MÉDITERRANÉENNE GROUPE DE TRAVAIL SUR LE FINANCEMENT DE L ASSEMBLÉE ET LA RÉVISION DU RÈGLEMENT DE L APEM DMED_PV(2010)1202_1 PROCÈS-VERBAL de la réunion du 2 décembre 2010

La gestion du compte de l État

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

Mobiliser l épargne pour l investissement productif. Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Accord négocié régissant les relations entre la Cour pénale internationale et l Organisation des Nations Unies. Préambule

Accord négocié régissant les relations entre la Cour pénale internationale et l Organisation des Nations Unies Préambule La Cour pénale internationale et l Organisation des Nations Unies, Ayant à l esprit

Accord négocié régissant les relations entre la Cour pénale internationale et l Organisation des Nations Unies Préambule La Cour pénale internationale et l Organisation des Nations Unies, Ayant à l esprit

PEGC Académie de Rennes

Septembre 2014 SNUipp-FSU CONTACTS Sections départementales SNUipp Côtes d'armor snu22@snuipp.fr Tél : 02 96 61 88 24 Finistère snu29@snuipp.fr Tél : 02 98 53 76 77 Ille et Vilaine snu35@snuipp.fr Tél

Septembre 2014 SNUipp-FSU CONTACTS Sections départementales SNUipp Côtes d'armor snu22@snuipp.fr Tél : 02 96 61 88 24 Finistère snu29@snuipp.fr Tél : 02 98 53 76 77 Ille et Vilaine snu35@snuipp.fr Tél

Politique de remboursement des dépenses de fonction

Adoption : 12 avril 2008 Les deux dernières révisions : Le 21 septembre 2013 Le 14 septembre 2014 Politique de remboursement des dépenses de fonction PRÉAMBULE La mission de la Fédération des comités de

Adoption : 12 avril 2008 Les deux dernières révisions : Le 21 septembre 2013 Le 14 septembre 2014 Politique de remboursement des dépenses de fonction PRÉAMBULE La mission de la Fédération des comités de

Consolidation du budget l Etat répercussions sur le secteur communal. Prise de position du SYVICOL

mc14 036 Consolidation du budget l Etat répercussions sur le secteur communal Prise de position du SYVICOL Suite à la réunion du Conseil supérieur des finances communales du 20 mai 2014, le SYVICOL souhaite

mc14 036 Consolidation du budget l Etat répercussions sur le secteur communal Prise de position du SYVICOL Suite à la réunion du Conseil supérieur des finances communales du 20 mai 2014, le SYVICOL souhaite

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

FORMULAIRE DE DEMANDE DE BOURSE

FORMULAIRE DE DEMANDE DE BOURSE Bourse de besoin : De l USB, de l AEUSB, de l APPUSB et de l APETP Cécile Bellec pour étudiants au baccalauréat en éducation Toronto-Dominion pour étudiants en sciences

FORMULAIRE DE DEMANDE DE BOURSE Bourse de besoin : De l USB, de l AEUSB, de l APPUSB et de l APETP Cécile Bellec pour étudiants au baccalauréat en éducation Toronto-Dominion pour étudiants en sciences

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

Politique des stages. Direction des études

Direction des études Service des programmes et de la réussite scolaire Politique des stages Recommandée par la Commission des études du 6 décembre 2011 Adoptée par le conseil d administration du 15 mai

Direction des études Service des programmes et de la réussite scolaire Politique des stages Recommandée par la Commission des études du 6 décembre 2011 Adoptée par le conseil d administration du 15 mai

LE BUDGET DE L ÉTAT VOTÉ POUR 2014

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

Comité national d évaluation du rsa Annexes

Comité national d évaluation du rsa Annexes Annexe 11 La mise en place du Rsa dans les caisses d allocations familiales (*) Pauline Domingo, Stéphane Donné (Cnaf) Décembre 2011 Les documents d études sont

Comité national d évaluation du rsa Annexes Annexe 11 La mise en place du Rsa dans les caisses d allocations familiales (*) Pauline Domingo, Stéphane Donné (Cnaf) Décembre 2011 Les documents d études sont

UDSG CLASSIFICATION DOSSIER DOCUMENTAIRE

UDSG CLASSIFICATION DOSSIER DOCUMENTAIRE 2 SOMMAIRE I. LES FAMILLES PROFESSIONNELLES... 5 II. LES FONCTIONS GENERIQUES... 12 FAMILLE ETUDES ET CONCEPTION......... 15 ASSISTANT D ETUDES ET CONCEPTION...16

UDSG CLASSIFICATION DOSSIER DOCUMENTAIRE 2 SOMMAIRE I. LES FAMILLES PROFESSIONNELLES... 5 II. LES FONCTIONS GENERIQUES... 12 FAMILLE ETUDES ET CONCEPTION......... 15 ASSISTANT D ETUDES ET CONCEPTION...16

Données de catalogage avant publication (Éducation, Citoyenneté et Jeunesse Manitoba) ISBN 0-7711-3999-9

ISBN 0-7711-3999-9") Données de catalogage avant publication (Éducation, Citoyenneté et Jeunesse Manitoba) 371.9 Un travail collectif : Renseignements aux parents d élèves ayant des besoins spéciaux ISBN 0-7711-3999-9 1. Éducation

Données de catalogage avant publication (Éducation, Citoyenneté et Jeunesse Manitoba) 371.9 Un travail collectif : Renseignements aux parents d élèves ayant des besoins spéciaux ISBN 0-7711-3999-9 1. Éducation

TABLEAU DE FONCTIONS ET ACTIVITES COMPATIBLES AVEC LE STATUT D EXPERT-COMPTABLE

TABLEAU DE FONCTIONS ET ACTIVITES COMPATIBLES AVEC LE STATUT D EXPERT-COMPTABLE L activité principale de l expert-comptable doit être l expertise comptable telle que définie à l article 2, alinéas 1 et

TABLEAU DE FONCTIONS ET ACTIVITES COMPATIBLES AVEC LE STATUT D EXPERT-COMPTABLE L activité principale de l expert-comptable doit être l expertise comptable telle que définie à l article 2, alinéas 1 et

DIRECTION GENERALE DE LA COHESION SOCIALE

DIRECTION GENERALE DE LA COHESION SOCIALE RAPPORT RELATIF AUX AGREMENTS DES CONVENTIONS ET ACCORDS APPLICABLES AUX SALARIES DES ETABLISSEMENTS SOCIAUX ET MEDICO-SOCIAUX PRIVES A BUT NON LUCRATIF POUR 2010

DIRECTION GENERALE DE LA COHESION SOCIALE RAPPORT RELATIF AUX AGREMENTS DES CONVENTIONS ET ACCORDS APPLICABLES AUX SALARIES DES ETABLISSEMENTS SOCIAUX ET MEDICO-SOCIAUX PRIVES A BUT NON LUCRATIF POUR 2010

Cent quinzième session. Rome, 25-29 septembre 2006

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

La Commission Permanente du Conseil Régional Nord - Pas de Calais réunie le 15 octobre 2012, sous la présidence de Monsieur Daniel PERCHERON,

REGION NORD - PAS DE CALAIS COMMISSION PERMANENTE DU CONSEIL REGIONAL Délibération n 20122339 Réunion du 15 octobre 2012 Exercice Budgétaire : 2012 Programme : 12 Apprentissage Thème : Apprentissage Objet

REGION NORD - PAS DE CALAIS COMMISSION PERMANENTE DU CONSEIL REGIONAL Délibération n 20122339 Réunion du 15 octobre 2012 Exercice Budgétaire : 2012 Programme : 12 Apprentissage Thème : Apprentissage Objet

Le 15 décembre 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ FINANCIÈRE ET LA SUIVEZ RETRAITESAI SUR. Numéro 14-22

SOMMAIRE Restructuration obligatoire pour tous les régimes Processus de restructuration Autres dispositions Tableau des principaux amendements depuis le 12 juin 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ

SOMMAIRE Restructuration obligatoire pour tous les régimes Processus de restructuration Autres dispositions Tableau des principaux amendements depuis le 12 juin 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ

Pour l exclusion des offices d habitation des décrets sur le personnel d entretien des édifices publics

Pour l exclusion des offices d habitation des décrets sur le personnel d entretien des édifices publics Mémoire présenté au ministère du Travail dans le cadre de la consultation de la Loi sur les décrets

Pour l exclusion des offices d habitation des décrets sur le personnel d entretien des édifices publics Mémoire présenté au ministère du Travail dans le cadre de la consultation de la Loi sur les décrets

Conseil d Etablissement des établissements primaire et secondaire de Renens Règlement

des établissements primaire et secondaire de Renens Règlement Septembre 2008 4 septembre 2008 Renens 2 Table des matières Titre I. Formation du...4 Chapitre I Nombre de membres...4 Article premier Composition...4

des établissements primaire et secondaire de Renens Règlement Septembre 2008 4 septembre 2008 Renens 2 Table des matières Titre I. Formation du...4 Chapitre I Nombre de membres...4 Article premier Composition...4

Plus de 43 000 recrutements et deux concours externes

Plus de 43 000 recrutements et deux concours externes 2013 marque le début de la refondation de la formation initiale des enseignants > Pour remplacer les départs des enseignants en 2013, 22 100 postes

Plus de 43 000 recrutements et deux concours externes 2013 marque le début de la refondation de la formation initiale des enseignants > Pour remplacer les départs des enseignants en 2013, 22 100 postes

Calcul du versement périodique 2015 GUIDE. www.csst.qc.ca

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

Cadre et Structures Organiques

1 République Démocratique du Congo Ministère de la Santé Publique SECRETARIAT GENERAL A LA SANTE PUBLIQUE Cadre et Structures Organiques Août 2012 INTRODUCTION 2 Le présent document relatif au Cadre et

1 République Démocratique du Congo Ministère de la Santé Publique SECRETARIAT GENERAL A LA SANTE PUBLIQUE Cadre et Structures Organiques Août 2012 INTRODUCTION 2 Le présent document relatif au Cadre et

Pièces à joindre RENTREE 2015-2016. Qui peut bénéficier de la bourse de lycée?

INFORMATIONS PRATIQUES A DESTINATION DES FAMILLES Ouverture de la campagne de bourse de lycée RENTREE 2015-2016 Pièces à joindre Qui peut bénéficier de la bourse de lycée? Où peut- on retirer un formulaire

INFORMATIONS PRATIQUES A DESTINATION DES FAMILLES Ouverture de la campagne de bourse de lycée RENTREE 2015-2016 Pièces à joindre Qui peut bénéficier de la bourse de lycée? Où peut- on retirer un formulaire

L Enseignement religieux au Luxembourg. Sondage TNS-ILRES Juillet 08 N 11

L Enseignement religieux au Luxembourg Sondage TNS-ILRES Juillet 08 11 5 av. Marie Thérèse L-2132 Luxembourg tél.: 44743-501 sesopi-ci@sesopi-ci.lu www.sesopi-ci.lu 978-2-9599806-3-3 Documentation Etude

L Enseignement religieux au Luxembourg Sondage TNS-ILRES Juillet 08 11 5 av. Marie Thérèse L-2132 Luxembourg tél.: 44743-501 sesopi-ci@sesopi-ci.lu www.sesopi-ci.lu 978-2-9599806-3-3 Documentation Etude

POLITIQUE GÉNÉRALE D INVESTISSEMENT Ordre des conseillers en ressources humaines agréés

POLITIQUE GÉNÉRALE D INVESTISSEMENT Ordre des conseillers en ressources humaines agréés Présentée par Krzysztof Kuzniar Directeur, finances et administration Le lundi 29 mars 2010 Table des matières 1.

POLITIQUE GÉNÉRALE D INVESTISSEMENT Ordre des conseillers en ressources humaines agréés Présentée par Krzysztof Kuzniar Directeur, finances et administration Le lundi 29 mars 2010 Table des matières 1.

M_CONTRAN Contrats nouveaux

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

PREAVIS DE LA MUNICIPALITE AU CONSEIL COMMUNAL

PREAVIS DE LA MUNICIPALITE AU CONSEIL COMMUNAL N 40/9.13 REGLEMENT COMMUNAL CONCERNANT LE SUBVENTIONNEMENT DES ETUDES MUSICALES Administration générale, culture et promotion Jeunesse, sécurité sociale

PREAVIS DE LA MUNICIPALITE AU CONSEIL COMMUNAL N 40/9.13 REGLEMENT COMMUNAL CONCERNANT LE SUBVENTIONNEMENT DES ETUDES MUSICALES Administration générale, culture et promotion Jeunesse, sécurité sociale

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

Opérations entre apparentés

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Opérations entre apparentés Septembre 2012 DATE LIMITE DE RÉCEPTION DES COMMENTAIRES : LE 21 NOVEMBRE 2012

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Opérations entre apparentés Septembre 2012 DATE LIMITE DE RÉCEPTION DES COMMENTAIRES : LE 21 NOVEMBRE 2012

Règlement numéro 4 relatif à LA GESTION FINANCIÈRE DU COLLÈGE

Règlement numéro 4 relatif à LA GESTION FINANCIÈRE DU COLLÈGE Le présent règlement, adopté le 29 avril 2015 par la résolution numéro CA-15-201-1693, annule et remplace tout autre règlement ou tout texte

Règlement numéro 4 relatif à LA GESTION FINANCIÈRE DU COLLÈGE Le présent règlement, adopté le 29 avril 2015 par la résolution numéro CA-15-201-1693, annule et remplace tout autre règlement ou tout texte

Sommaire. Textes officiels... 5. Horaires... 7. Enseignement de détermination... 9. Présentation... 9. Programme... 10

Sommaire Textes officiels... 5 Horaires... 7 Enseignement de détermination... 9 Présentation... 9 Programme... 10 Indications complémentaires... 11 collection Lycée voie générale et technologique série

Sommaire Textes officiels... 5 Horaires... 7 Enseignement de détermination... 9 Présentation... 9 Programme... 10 Indications complémentaires... 11 collection Lycée voie générale et technologique série

Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

Au profit des apprentis du bâtiment et des travaux publics

DOSSIER DE PRESSE PARTENARIAT CCCA-BTP et PRO BTP Au profit des apprentis du bâtiment et des travaux publics Bernard Charpenel / CCCA-BTP Signature de la convention et point presse 10 mars 2010 0 SOMMAIRE

DOSSIER DE PRESSE PARTENARIAT CCCA-BTP et PRO BTP Au profit des apprentis du bâtiment et des travaux publics Bernard Charpenel / CCCA-BTP Signature de la convention et point presse 10 mars 2010 0 SOMMAIRE

Evaluation de l organisation interne

Module 1 Module Evaluation de l organisation interne Table des matières SECTION 1 Mission et valeurs 34 SECTION 2 Gestion 1 40 SECTION 3 Gestion 2 46 T E A R F U N D 2 0 0 3 33 Module 1 Section 1 Mission

Module 1 Module Evaluation de l organisation interne Table des matières SECTION 1 Mission et valeurs 34 SECTION 2 Gestion 1 40 SECTION 3 Gestion 2 46 T E A R F U N D 2 0 0 3 33 Module 1 Section 1 Mission

Incitants fiscaux à l épargne et piste d amélioration

Incitants fiscaux à l épargne et piste d amélioration Arnaud Marchand et Olivier Jérusalmy Réseau Financité L attirance des Belges pour le compte d épargne est loin d être fortuite. Deux facteurs principaux

Incitants fiscaux à l épargne et piste d amélioration Arnaud Marchand et Olivier Jérusalmy Réseau Financité L attirance des Belges pour le compte d épargne est loin d être fortuite. Deux facteurs principaux

Dossier commun de demande de subvention au titre de la part territoriale du Centre National pour le Développement du Sport - 2013

Dossier commun de demande de subvention au titre de la part territoriale du Centre National pour le Développement du Sport - 2013 ------------- C. N. D. S. ------------ Retour des dossiers des Ligues Régionales

Dossier commun de demande de subvention au titre de la part territoriale du Centre National pour le Développement du Sport - 2013 ------------- C. N. D. S. ------------ Retour des dossiers des Ligues Régionales

Baccalauréat technologique

Baccalauréat technologique Épreuve relative aux enseignements technologiques transversaux, épreuve de projet en enseignement spécifique à la spécialité et épreuve d'enseignement technologique en langue

Baccalauréat technologique Épreuve relative aux enseignements technologiques transversaux, épreuve de projet en enseignement spécifique à la spécialité et épreuve d'enseignement technologique en langue

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

ACCORD NATIONAL INTERPROFESSIONNEL DU 22 MARS 2014 RELATIF A L INDEMNISATION DU CHOMAGE

ACCORD NATIONAL INTERPROFESSIONNEL DU 22 MARS 2014 RELATIF A L INDEMNISATION DU CHOMAGE Préambule Considérant la situation économique et, notamment, l impact de celle ci sur le marché de l emploi et le

ACCORD NATIONAL INTERPROFESSIONNEL DU 22 MARS 2014 RELATIF A L INDEMNISATION DU CHOMAGE Préambule Considérant la situation économique et, notamment, l impact de celle ci sur le marché de l emploi et le

3- FONDEMENTS. Politique relat ve aux contributions financières exigées des parents ou des usagers

Centre administratif 3644, rue Saint-Jules, C.P 1600, Jonquière (Québec) G7X 7X4 Téléphone : 41 8 542-7551. Télécopieur : 41 8 542-1 505 sgeneral@csjonquiere.qc.ca. www.csjonquiere.qc.ca Politique relat

Centre administratif 3644, rue Saint-Jules, C.P 1600, Jonquière (Québec) G7X 7X4 Téléphone : 41 8 542-7551. Télécopieur : 41 8 542-1 505 sgeneral@csjonquiere.qc.ca. www.csjonquiere.qc.ca Politique relat

ANANTA PATRIMOINE PRESENTATION

ANANTA PATRIMOINE PRESENTATION ANNEE 2011 1 ANANTA PATRIMOINE S.A. (Genève) est une société de gestion affiliée à l O.A.R.G. (Organisme d Autorégulation des Gérants de patrimoine) sous le numéro d agrément

ANANTA PATRIMOINE PRESENTATION ANNEE 2011 1 ANANTA PATRIMOINE S.A. (Genève) est une société de gestion affiliée à l O.A.R.G. (Organisme d Autorégulation des Gérants de patrimoine) sous le numéro d agrément

Veille sociale au 12 septembre 2014

( Veille sociale au 12 septembre 2014 La veille sociale présentée dans cette revue actualise la veille présentée le mois dernier. Les sujets qui n ont pas évolué ne sont pas repris. ( I ) Projets sociaux

( Veille sociale au 12 septembre 2014 La veille sociale présentée dans cette revue actualise la veille présentée le mois dernier. Les sujets qui n ont pas évolué ne sont pas repris. ( I ) Projets sociaux

Une école adaptée à tous ses élèves

PRENDRE LE VIRAGE DU SUCCÈS Une école adaptée à tous ses élèves PLAN D'ACTION EN MATIÈRE D'ADAPTATION SCOLAIRE Québec Ministère de l'éducation Une école adaptée à tous ses élèves PRENDRE LE VIRAGE DU SUCCÈS

PRENDRE LE VIRAGE DU SUCCÈS Une école adaptée à tous ses élèves PLAN D'ACTION EN MATIÈRE D'ADAPTATION SCOLAIRE Québec Ministère de l'éducation Une école adaptée à tous ses élèves PRENDRE LE VIRAGE DU SUCCÈS

Destinataires d'exécution

Information Secrétariat général Service des ressources humaines Sous-direction du développement professionnel et des relations sociales 78, rue de Varenne 75349 PARIS 07 SP 0149554955 Note de service SG/SRH/SDDPRS/2015-206

Information Secrétariat général Service des ressources humaines Sous-direction du développement professionnel et des relations sociales 78, rue de Varenne 75349 PARIS 07 SP 0149554955 Note de service SG/SRH/SDDPRS/2015-206

BOURSE AU PERMIS DE CONDUIRE

Paris, le 5 février 2008 BOURSE AU PERMIS DE CONDUIRE Le dispositif consiste dans la prise en charge par la commune d une partie du coût du permis de conduire en échange d une activité bénévole d intérêt

Paris, le 5 février 2008 BOURSE AU PERMIS DE CONDUIRE Le dispositif consiste dans la prise en charge par la commune d une partie du coût du permis de conduire en échange d une activité bénévole d intérêt

Recommandation de RECOMMANDATION DU CONSEIL. concernant le programme national de réforme du Luxembourg pour 2015

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

FICHE DE FONCTION - 04

FICHE DE FONCTION - 04 ANIMATEUR/EDUCATEUR de classe 1 INTITULE DE LA FONCTION : animateur/éducateur RELATIONS HIERARCHIQUES L animateur/éducateur de classe 1 exerce ses fonctions sous la responsabilité

FICHE DE FONCTION - 04 ANIMATEUR/EDUCATEUR de classe 1 INTITULE DE LA FONCTION : animateur/éducateur RELATIONS HIERARCHIQUES L animateur/éducateur de classe 1 exerce ses fonctions sous la responsabilité

ANNEXE 1 LA BASE DE DONNEES 1

ANNEXE 1 LA BASE DE DONNEES 1 La publication du CECEI-Banque de France 2 à partir du FIB, recense pour les deux régions 7 265 guichets permanents contre 6 657 agences pour la base du laboratoire C.R.E.T.E.I.L

ANNEXE 1 LA BASE DE DONNEES 1 La publication du CECEI-Banque de France 2 à partir du FIB, recense pour les deux régions 7 265 guichets permanents contre 6 657 agences pour la base du laboratoire C.R.E.T.E.I.L

DROIT, ÉCONOMIE & GESTION MASTER DROIT DES COLLECTIVITÉS TERRITORIALES. Collectivités littorales. www.univ-littoral.fr

DROIT, ÉCONOMIE & GESTION MASTER DROIT DES COLLECTIVITÉS TERRITORIALES Collectivités littorales www.univ-littoral.fr OBJECTIFS DE LA FORMATION Face à la complexification des règles et des procédures juridiques

DROIT, ÉCONOMIE & GESTION MASTER DROIT DES COLLECTIVITÉS TERRITORIALES Collectivités littorales www.univ-littoral.fr OBJECTIFS DE LA FORMATION Face à la complexification des règles et des procédures juridiques

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

I Des indicateurs figurant dans le rapport de situation comparée

1/13 Dans le cadre des dispositions issues du code du travail, il est établi une synthèse du plan d actions. I Des indicateurs figurant dans le rapport de situation comparée Salaires annuels moyens de

1/13 Dans le cadre des dispositions issues du code du travail, il est établi une synthèse du plan d actions. I Des indicateurs figurant dans le rapport de situation comparée Salaires annuels moyens de

STATUTS BUT ET COMPOSITION DE L ASSOCIATION

STATUTS BUT ET COMPOSITION DE L ASSOCIATION ARTICLE 1 er : L arrondissement, constituée sous le régime de la Loi du 1 er juillet 1901 et en conformité avec le Code de la Famille et de l Aide Sociale, groupe

STATUTS BUT ET COMPOSITION DE L ASSOCIATION ARTICLE 1 er : L arrondissement, constituée sous le régime de la Loi du 1 er juillet 1901 et en conformité avec le Code de la Famille et de l Aide Sociale, groupe

ENTENTE À INTERVENIR. entre d une part : LE GOUVERNEMENT DU QUÉBEC. et d autre part :

ENTENTE À INTERVENIR entre d une part : LE GOUVERNEMENT DU QUÉBEC et d autre part : LE SECRÉTARIAT INTERSYNDICAL DES SERVICES PUBLICS (SISP) LA CONFÉDÉRATION DES SYNDICATS NATIONAUX (CSN) LA FÉDÉRATION

ENTENTE À INTERVENIR entre d une part : LE GOUVERNEMENT DU QUÉBEC et d autre part : LE SECRÉTARIAT INTERSYNDICAL DES SERVICES PUBLICS (SISP) LA CONFÉDÉRATION DES SYNDICATS NATIONAUX (CSN) LA FÉDÉRATION

Le Cadre de Dépenses à Moyen Terme. Définition et principes généraux

Le Cadre de Dépenses à Moyen Terme Définition et principes généraux Définition du CDMT Le CDMT est un instrument de programmation triennal glissant permettant de placer la gestion budgétaire dans une perspective

Le Cadre de Dépenses à Moyen Terme Définition et principes généraux Définition du CDMT Le CDMT est un instrument de programmation triennal glissant permettant de placer la gestion budgétaire dans une perspective

FONDS DE L AVENIR DE LA SANB INC. RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE

FONDS DE L AVENIR DE LA SANB INC. RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT ET DE GESTION Adopté le 26 septembre 2009 1 RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT

FONDS DE L AVENIR DE LA SANB INC. RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT ET DE GESTION Adopté le 26 septembre 2009 1 RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT

GESTION DU DOSSIER SCOLAIRE DE L ÉLÈVE. Adoption le Amendement le Mise en vigueur le 6 mai 2004 Résolution #

PROCÉDURE GESTION DU DOSSIER SCOLAIRE DE L ÉLÈVE # 40-02 Adoption le Amendement le Mise en vigueur le 6 mai 2004 Résolution # Autorisation Susan Tremblay Directrice générale Page 1 de 10 1. Préambule Le

PROCÉDURE GESTION DU DOSSIER SCOLAIRE DE L ÉLÈVE # 40-02 Adoption le Amendement le Mise en vigueur le 6 mai 2004 Résolution # Autorisation Susan Tremblay Directrice générale Page 1 de 10 1. Préambule Le

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé Partenariat avec Revenu Québec Pour permettre l application du nouveau mode de paiement de la prime d assurance instauré le 1 er janvier

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé Partenariat avec Revenu Québec Pour permettre l application du nouveau mode de paiement de la prime d assurance instauré le 1 er janvier

Régime québécois d assurance parentale

Régime québécois d assurance parentale Le Québec dispose d un ensemble de mesures permettant aux parents de mieux concilier leurs responsabilités familiales et professionnelles, dont les congés parentaux.

Régime québécois d assurance parentale Le Québec dispose d un ensemble de mesures permettant aux parents de mieux concilier leurs responsabilités familiales et professionnelles, dont les congés parentaux.