La demande de paiement peut correspondre non seulement aux factures mais plus généralement à toute pièce fournisseur (avoir,

|

|

|

- Basile Roussel

- il y a 8 ans

- Total affichages :

Transcription

1 1

2 2

3 3

4 Aide à l animateur : Le processus standard de la dépense se décompose en 5 étapes majeures : la formalisation d un contrat, l engagement juridique, le service fait, la demande de paiement et le paiement. Il débute par la formalisation d un contrat : un prescripteur exprime un besoin ; le service acheteur vérifie l opportunité et formalise un contrat. Vient ensuite l étape de l engagement juridique: le gestionnaire enregistre l acte juridique (engagement juridique) dans le système d information et le responsable valide l engagement. L étape suivante, le service fait (SF), consiste à vérifier la conformité de la livraison à la commande ou à l engagement juridique : le gestionnaire du SF vérifie la conformité de la livraison à la commande ou à l engagement juridique et constate le SF ; le certificateur certifie le SF. L étape suivante consiste à créer et valider la demande de paiement. Le gestionnaire de la DP crée la DP. Le responsable de la DP la contrôle et la valide. Le comptable prend ensuite en charge la demande de paiement. Enfin la dernière étape consiste à réaliser le paiement (par le responsable de trésorerie). Des variantes existent à ce processus standard de la dépense (cf. Module de formation Dépense) : service fait concomitant à l engagement juridique (ex : décisions de versement de subventions sans conditions), service fait concomitant à la demande de paiement (ex : baux avec préavis), dépense sans engagement préalable (ex : dépenses de fluides), paiement réalisé avant l ordonnancement (ex : paiement par prélèvement). 4

, consiste à vérifier la conformité de la livraison à la commande ou à l engagement juridique : le gestionnaire du SF vérifie la conformité de la livraison à la")

5 Aide à l animateur : La demande de paiement reprend les éléments de facturation communiqués par le fournisseur (montant, date, taux de TVA..). La DP matérialise à la fois l ordre de payer et le résultat de la liquidation. La demande de paiement remplace le mandat. La demande de paiement peut correspondre non seulement aux factures mais plus généralement à toute pièce fournisseur (avoir, avance ). 5

6 1. Aide à l animateur : Le processus décrit le déroulement complet d une dépense. A chaque étape (expression du besoin, EJ, SF, DP) interviennent des rôles spécifiques. Dans la représentation des processus, les différents intervenants sont modélisés par des rôles élémentaires, réalisant chacun une activité qui contribue au déroulement du processus. Pour un organisme particulier, les acteurs opérationnels se voient attribuer un ou plusieurs rôles en fonction du choix d organisation retenu pour cet organisme. 2. Organisation sans service facturier : Le gestionnaire des DP crée la DP. Il effectue le rapprochement de trois éléments : EJ / service fait / DP. Dans les cas courants, le rapprochement consiste à s assurer que : la facture correspond à un engagement juridique pour lequel un service fait a été certifié ; le cumul des factures doit toujours être inférieur ou égal au service fait. Le responsable des DP contrôle et valide les demandes de paiement transmises par le gestionnaire des DP ; il peut, le cas échéant, les modifier ou les rejeter en les retournant au gestionnaire des DP ou encore les supprimer. La validation du responsable des DP vaut ordre de payer pour le comptable auquel elle est transmise. Pour ce faire, le responsable des DP a nécessairement qualité d ordonnateur. Dans le cas général, la validation de la DP par le responsable des DP ne donne lieu ni à écriture en comptabilité générale et budgétaire (sauf cas de DP sans EJ préalable) ni à consommation ou réservation de CP Une fois validée, la DP est transmise au comptable qui, après l avoir contrôlée, la prend en charge (comptabilisation de la dette fournisseur). En cas d irrégularité, le comptable rejette la DP et la renvoie à l ordonnateur. Il doit pouvoir motiver son rejet dans l outil informatique. Le comptable vérifie également la couverture de la dépense par des CP à la date d échéance. La prise en charge de la DP par le comptable n entraîne aucune consommation de CP. Cette dernière intervient au moment du paiement. L outil informatique doit permettre de contrôler la disponibilité des CP lors du paiement. Impacts comptables : Trois impacts en comptabilité budgétaire se produisent dans ce schéma : Premier impact : au moment de la certification du service fait avec la génération d une écriture au débit d un compte de charge 6* (ou d immobilisation 2*) et au crédit du compte Facture Non Parvenue 408. Second impact : au moment de la prise en charge de la demande de paiement avec la génération d une écriture au débit du compte Facture Non Parvenue 408 et au crédit du compte Fournisseur 401. Troisième impact : au moment du paiement avec la génération d une écriture au débit du compte 401 Fournisseur et au crédit d un compte de classe 5. 6

7 1. Aide à l animateur : Le gestionnaire des DP (au sein du SFACT) crée la DP. Il effectue le rapprochement à trois éléments : EJ / service fait / DP. Dans les cas courants, le rapprochement consiste à s assurer que : la facture correspond à un engagement juridique pour lequel un service fait a été certifié ; le cumul des factures doit toujours être inférieur ou égal au service fait. Le responsable des DP (au sein du SFACT) contrôle et valide les demandes de paiement transmises par le gestionnaire des DP ; il peut, le cas échéant, les modifier ou les rejeter en les retournant au gestionnaire des DP ou encore les supprimer. Le responsable de la trésorerie procède à leur mise en paiement. Le comptable peut également procéder au rejet de certaines DP ; dans ce cas, les DP sont retournées au responsable de DP, sans avoir donné lieu à écriture en comptabilité générale ou à consommation de CP. Dans ce cas, le comptable renseigne un motif de rejet. Le comptable vérifie également la couverture de la dépense par des CP à la date d échéance. La prise en charge de la DP par le comptable n entraîne aucune consommation de CP. Cette dernière intervient au moment du paiement. L outil informatique doit permettre de contrôler la disponibilité des CP lors du paiement. Le rôle de gestionnaire et de responsable peut être attribué à un même acteur au sein du SFACT mais pas pour une même facture. Le rôle de responsable de DP et de comptable de la prise en charge concernent le même acteur afin d améliorer l efficience des traitements Impacts comptables : Trois impacts en comptabilité budgétaire se produisent dans ce schéma : Premier impact : au moment de la certification du service fait avec la génération d une écriture au débit d un compte de charge 6* (ou d immobilisation 2*) et au crédit du compte Facture Non Parvenue 408. Second impact : au moment de la prise en charge de la demande de paiement avec la génération d une écriture au débit du compte Facture Non Parvenue 408 et au crédit du compte Fournisseur 401. Troisième impact : au moment du paiement avec la génération d une écriture au débit du compte 401 Fournisseur et au crédit d un compte de classe 5. 7

contrôle et valide les demandes de paiement transmises par le gestionnaire des DP ; il peut, le cas échéant, les modifier ou les rejeter en les retournant au")

8 8

9 9

10 Aide à l animateur : Les éléments chiffrés sont donnés à titre d exemple dans le cas d un dénouement complet dans le cas général, le SF et la DP peuvent correspondre à des montants partiels de l EJ. 10

11 Aide à l animateur : Cas 1 : Si l opération est terminée à la DP2 (Paiement total de 40, SF de 100 et EJ de 100) Besoin de régulariser le SF ou demander une facturation complémentaire au fournisseur Cas 2 : Si l opération est terminée à la DP2 (Paiement total de 50, SF de 50 et EJ de 100) Besoin de retrait d engagement à hauteur de 50. Si l opération a lieu lors du même exercice, libération d AE qui rend du disponible Si l opération a lieu lors de l exercice N+1, libération d AE qui ne rend pas de disponible Il est recommandé de faire toutes ces opérations (rapprochement EJ/SF/DP) au fil de l eau de façon à limiter les traitements de fin d exercice. 11

12 Aide à l animateur : La validation de la DP n a aucun impact sur les CP et c'est le rapprochement DP / décaissement qui génère l'écriture en comptabilité budgétaire. 12

13 13

14 Aide à l animateur : Les modifications ou suppressions de demandes de paiement (DP) sur EJ : - sont autorisées selon l étape du flux de la dépense dans laquelle elles interviennent. DP non validée par le responsable des DP : possibilité de modifier ou supprimer la DP par le responsable des DP DP comptabilisée par le comptable mais pas encore payée : possibilité d annulation de la DP (contrepassation de l écriture de dette fournisseur en comptabilité générale) par l Agent comptable. Une nouvelle demande de paiement peut alors être créée. DP comptabilisée par le comptable et payée : demande de correction en comptabilité générale et budgétaire. - doivent être motivées par un commentaire enregistré et restituable dans le système d information. 14

15 15

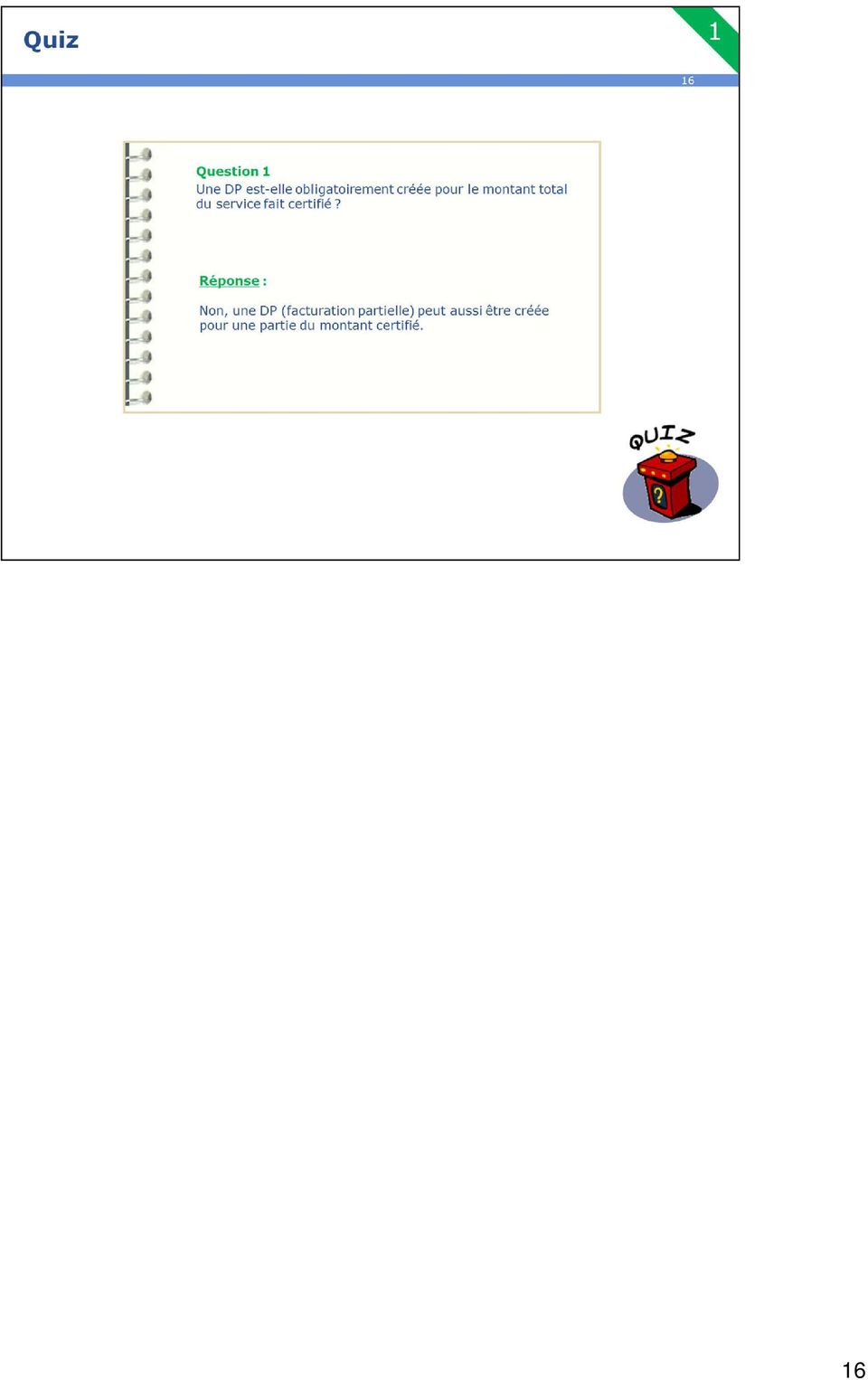

16 16

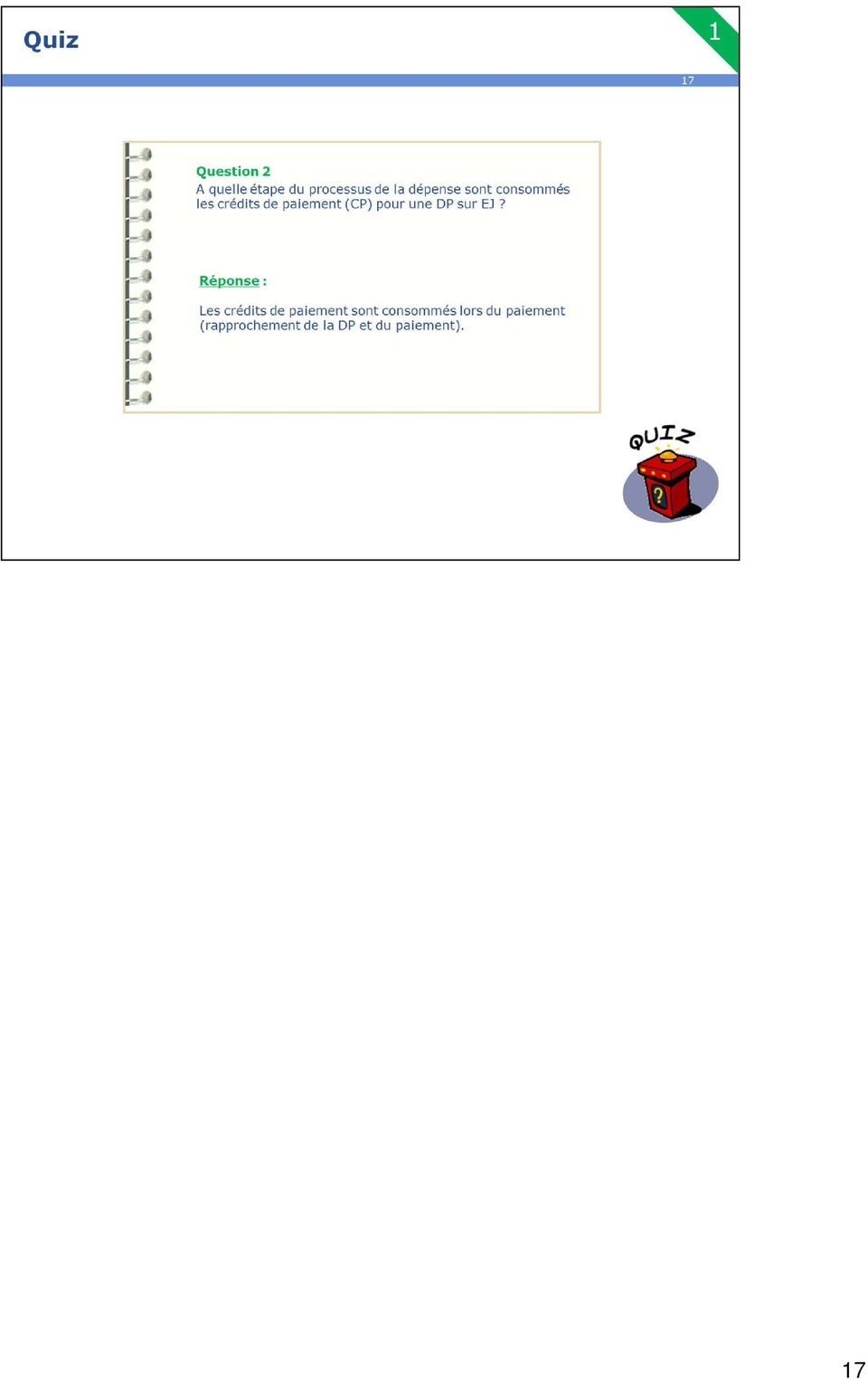

17 17

18 18

Recette Présentation du processus standard de la recette

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Comptabilité financière SAP ERP version ECC 6

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

GESTION DES CARTES «ACHAT»

Page 1/12 Destinataires : Agence Comptable Logistique Contrôle de Gestion Domaine concerné : Thème concerné : Sous thème concerné : Mot-clé : ACHAT, COMPTABILITE, GESTION, BUDGET Organisation de la gestion

Page 1/12 Destinataires : Agence Comptable Logistique Contrôle de Gestion Domaine concerné : Thème concerné : Sous thème concerné : Mot-clé : ACHAT, COMPTABILITE, GESTION, BUDGET Organisation de la gestion

CHAPITRE 13 LA REGULARISATION DES COMPTES DE CHARGES

CHAPITRE 13 LA REGULARISATION DES COMPTES DE CHARGES 1 PRINCIPE Le principe d'indépendance des exercices conduit à l'inventaire à régulariser les comptes de classe 6 et 7 de façon à obtenir pour chaque

CHAPITRE 13 LA REGULARISATION DES COMPTES DE CHARGES 1 PRINCIPE Le principe d'indépendance des exercices conduit à l'inventaire à régulariser les comptes de classe 6 et 7 de façon à obtenir pour chaque

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

Le besoin de trésorerie

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

Chapitre 8. Les règlements et le rapprochement bancaire

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Fiche de Procedure FIN - REC - 05.01

Fiche de Procedure Carte d identité Référencement Intitulé du processus Pilote du processus Procédure de Traitement de la Taxe d'apprentissage - Application SIFAC FIN - REC - 05.01 Département de l'animation

Fiche de Procedure Carte d identité Référencement Intitulé du processus Pilote du processus Procédure de Traitement de la Taxe d'apprentissage - Application SIFAC FIN - REC - 05.01 Département de l'animation

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

Division Moyennes et Grande Entreprises Les éditions de Sage trésorerie. Sommaire

Les éditions de Sage trésorerie Sommaire 1. Préambule... 4 2. Trésorerie... 6 Paramétrage... 6 Edition des sociétés... 6 Edition des banques.... 7 Edition des natures.... 8 Edition des affectations des

Les éditions de Sage trésorerie Sommaire 1. Préambule... 4 2. Trésorerie... 6 Paramétrage... 6 Edition des sociétés... 6 Edition des banques.... 7 Edition des natures.... 8 Edition des affectations des

LA COMPTABILITE MATIERE

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

DOCUMENTS ADMINISTRATIFS

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

Compte général de l État pour 2008

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

Note de compatibilité

R&D et Stratégie Division SMB Le 10/09/2014 De Département Qualité, R&D SMB Objet : Compatibilité des applications Sage sur SQL 2014 I. Environnement testé Cette procédure de test a pour objectif de valider

R&D et Stratégie Division SMB Le 10/09/2014 De Département Qualité, R&D SMB Objet : Compatibilité des applications Sage sur SQL 2014 I. Environnement testé Cette procédure de test a pour objectif de valider

Moyens de paiement V i7.00

Commentaire : en bleu les nouveautés Vi7. Moyens de paiement V i7.00 Découpage fonctionnel Compta 30 Poste Banque - Sage 3 MDP Poste Banque - Sage MDP Offre bancaire Ligne 100 Fonctions gamme Personnalisation

Commentaire : en bleu les nouveautés Vi7. Moyens de paiement V i7.00 Découpage fonctionnel Compta 30 Poste Banque - Sage 3 MDP Poste Banque - Sage MDP Offre bancaire Ligne 100 Fonctions gamme Personnalisation

CATALOGUE DES FORMATIONS INFORMATIQUES 2015

CATALOGUE DES FORMATIONS INFORMATIQUES 2015 INFORMATISATION ET ASSISTANCE CONTACTS : 2015 hotline@asadac73.com ou 04.79.68.53.20 LE SERVICE INFORMATISATION ET ASSISTANCE LE SERVICE INFORMATISATION ET ASSISTANCE

CATALOGUE DES FORMATIONS INFORMATIQUES 2015 INFORMATISATION ET ASSISTANCE CONTACTS : 2015 hotline@asadac73.com ou 04.79.68.53.20 LE SERVICE INFORMATISATION ET ASSISTANCE LE SERVICE INFORMATISATION ET ASSISTANCE

L audit des établissements publics locaux d enseignement

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

Gestion Comptable Sage 100

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

Le projet Chorus a été conçu pour doter. Chorus : résultats et perspectives

Danièle LAJOUMARD Inspecteur Général des Finances Chorus : résultats et perspectives Le projet Chorus destiné à permettre la mise en œuvre intégrale de la loi organique relative aux lois de finances (LOLF)

Danièle LAJOUMARD Inspecteur Général des Finances Chorus : résultats et perspectives Le projet Chorus destiné à permettre la mise en œuvre intégrale de la loi organique relative aux lois de finances (LOLF)

OBJECTIFS : SAVOIR. - Appréhender les principes de base concernant les autres moyens de paiement. TEMPS PREVU : 2 h 00

ACTIVITE: ASSURER LES TRAVAUX COMPTABLES COURANTS Module 1 : Maîtriser les techniques de base de la comptabilité Séquence 2: Comptabiliser les documents bancaires et effectuer le suivi de la trésorerie

ACTIVITE: ASSURER LES TRAVAUX COMPTABLES COURANTS Module 1 : Maîtriser les techniques de base de la comptabilité Séquence 2: Comptabiliser les documents bancaires et effectuer le suivi de la trésorerie

Référentiel de contrôle interne du processus de la commande publique dans les collectivités locales

Référentiel de contrôle interne du processus de la commande publique dans les collectivités locales Le présent guide s attache au processus de la commande publique. Il analyse chaque procédure, tâches

Référentiel de contrôle interne du processus de la commande publique dans les collectivités locales Le présent guide s attache au processus de la commande publique. Il analyse chaque procédure, tâches

Le Service Central du Traitement de la Dépense. Intervenant l mentions légales.

Le Service Central du Traitement de la Dépense Intervenant l mentions légales. Sommaire L e S e r v i c e C e n t r a l d e Tr a i t e m e n t d e l a D é p e n s e : c o n t e x t e e t o b j e c t i

Le Service Central du Traitement de la Dépense Intervenant l mentions légales. Sommaire L e S e r v i c e C e n t r a l d e Tr a i t e m e n t d e l a D é p e n s e : c o n t e x t e e t o b j e c t i

Chap. 9 : L affectation du résultat

1 / 9 Chap. 9 : L affectation du résultat L affectation du résultat de l exercice N est une opération de l exercice suivant N+1. Les bénéfices peuvent être maintenus dans l entreprise (mis en réserves)

1 / 9 Chap. 9 : L affectation du résultat L affectation du résultat de l exercice N est une opération de l exercice suivant N+1. Les bénéfices peuvent être maintenus dans l entreprise (mis en réserves)

NOTE D INFORMATION COMMUNIQUE DE MISE A JOUR

Le 12 Mars 2014 NOTE D INFORMATION Objet : Les nouveautés SAGE V i7.70 COMMUNIQUE DE MISE A JOUR SOMMAIRE Page (s) 1. Le Pôle Financier 2 La Comptabilité Les Moyens de Paiement La Trésorerie LA COMPTABILITÉ

Le 12 Mars 2014 NOTE D INFORMATION Objet : Les nouveautés SAGE V i7.70 COMMUNIQUE DE MISE A JOUR SOMMAIRE Page (s) 1. Le Pôle Financier 2 La Comptabilité Les Moyens de Paiement La Trésorerie LA COMPTABILITÉ

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE

Dispositions générales SOMMAIRE") ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

L aspect de votre logiciel a été modifié et reprend désormais la nouvelle charte graphique Sage.

Sage 100 Moyens de paiement Nouvelle charte graphique L aspect de votre logiciel a été modifié et reprend désormais la nouvelle charte graphique Sage. Intuisage L IntuiSage est une interface d accueil

Sage 100 Moyens de paiement Nouvelle charte graphique L aspect de votre logiciel a été modifié et reprend désormais la nouvelle charte graphique Sage. Intuisage L IntuiSage est une interface d accueil

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF Chapitre I : Les Organismes de Placement Collectif en Valeurs Mobilières Section I : Dispositions générales Article 264 : Les dispositions du présent chapitre

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF Chapitre I : Les Organismes de Placement Collectif en Valeurs Mobilières Section I : Dispositions générales Article 264 : Les dispositions du présent chapitre

OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC

DOMAINE DEPENSE PROCESSUS REGLEMENT OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC date N de version Auteur Stade Novembre 2006 0 C.BRETELLE Transmis le 12 janvier 2007 DEFINITIONS ET PRINCIPALES

DOMAINE DEPENSE PROCESSUS REGLEMENT OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC date N de version Auteur Stade Novembre 2006 0 C.BRETELLE Transmis le 12 janvier 2007 DEFINITIONS ET PRINCIPALES

Relatif aux règles comptables applicables au Fonds de réserve des retraites

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

COMPTABILITÉ APPROFONDIE. DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

12 Les partenariats publics privés

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

Comptabilité de l état

Instruction codificatrice N 05052PR du 14 décembre 2005 NOR : BUD R 05 00052 J Texte publié au Bulletin Officiel de la Comptabilité Publique Comptabilité de l état Analyse Livre 7 Trésorerie Date d application

Instruction codificatrice N 05052PR du 14 décembre 2005 NOR : BUD R 05 00052 J Texte publié au Bulletin Officiel de la Comptabilité Publique Comptabilité de l état Analyse Livre 7 Trésorerie Date d application

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

LE CHAMP D APPLICATION

LES TEXTES Loi n 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques (art. 54 et 55) Décret n 2002-231 du 21 février 2002 modifiant le décret du 7 mars 2001 portant code des marchés

LES TEXTES Loi n 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques (art. 54 et 55) Décret n 2002-231 du 21 février 2002 modifiant le décret du 7 mars 2001 portant code des marchés

CONDITIONS GENERALES

CONDITIONS GENERALES Applicables aux produits d épargne proposés par VTB Bank (France) SA (31/03/2014) Dispositions générales Article 1 : Offre de VTB Bank (France) SA VTB Bank (France) SA (la Banque)

CONDITIONS GENERALES Applicables aux produits d épargne proposés par VTB Bank (France) SA (31/03/2014) Dispositions générales Article 1 : Offre de VTB Bank (France) SA VTB Bank (France) SA (la Banque)

MANUEL DES PROCEDURES ET DU CIRCUIT DE LA DEPENSE PUBLIQUE

REPUBLIQUE DEMOCRATIQUE DU CONGO MINISTERE DES FINANCES - MINISTERE DU BUDGET CHAINE DE LA DEPENSE PUBLIQUE MANUEL DES PROCEDURES ET DU CIRCUIT DE LA DEPENSE PUBLIQUE Circuit rationalisé, version 2010

REPUBLIQUE DEMOCRATIQUE DU CONGO MINISTERE DES FINANCES - MINISTERE DU BUDGET CHAINE DE LA DEPENSE PUBLIQUE MANUEL DES PROCEDURES ET DU CIRCUIT DE LA DEPENSE PUBLIQUE Circuit rationalisé, version 2010

Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément

![Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément](/thumbs/18/797185.jpg "Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément") MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

Conditions générales de don du WWF Belgique C.F.

Conditions générales de don du WWF Belgique C.F. 1. Primauté et acceptation des présentes conditions générales de don 1.1. Par «WWF» au sens des présentes conditions générales de don, on entend l ASBL

Conditions générales de don du WWF Belgique C.F. 1. Primauté et acceptation des présentes conditions générales de don 1.1. Par «WWF» au sens des présentes conditions générales de don, on entend l ASBL

GdsCompta. Logiciel de comptabilité générale

GdsCompta Logiciel de comptabilité générale CARACTERISTIQUES Logiciel sous Windows Fonctionne sous Windows XP, Vista, 7 et 8 Multi-dossier De la saisie des écritures au bilan, une comptabilité complète.

GdsCompta Logiciel de comptabilité générale CARACTERISTIQUES Logiciel sous Windows Fonctionne sous Windows XP, Vista, 7 et 8 Multi-dossier De la saisie des écritures au bilan, une comptabilité complète.

Saisir des règlements par le relevé de banque

Fiche procédure n 7 24 juillet 2012 Saisir des règlements par le relevé de banque Préambule et explications générales Pourquoi saisir le règlement des factures directement en banque? En fonctionnement

Fiche procédure n 7 24 juillet 2012 Saisir des règlements par le relevé de banque Préambule et explications générales Pourquoi saisir le règlement des factures directement en banque? En fonctionnement

MANUEL UTILISATEUR : RECETTES TABLE DES MATIERES PIE : PRESTATIONS INTERNES ET EXTERNES

JEFYCO MANUEL UTILISATEUR : RECETTES TABLE DES MATIERES PIE : PRESTATIONS INTERNES ET EXTERNES 2 1 GENERER UNE FACTURE HORS CATALOGUE 2 1.1 SAISIE DU CLIENT 3 1.2 SAISIE DU FOURNISSEUR 4 1.3 PREPARATION

JEFYCO MANUEL UTILISATEUR : RECETTES TABLE DES MATIERES PIE : PRESTATIONS INTERNES ET EXTERNES 2 1 GENERER UNE FACTURE HORS CATALOGUE 2 1.1 SAISIE DU CLIENT 3 1.2 SAISIE DU FOURNISSEUR 4 1.3 PREPARATION

ADHESION AU SYSTEME DE PAIEMENT PAR CARTES BANCAIRES CB CONDITIONS GENERALES D'ADHESION AU SYSTEME DE PAIEMENT A DISTANCE PAR CARTES BANCAIRES CB

ADHESION AU SYSTEME DE PAIEMENT PAR CARTES BANCAIRES CB CONDITIONS GENERALES D'ADHESION AU SYSTEME DE PAIEMENT A DISTANCE PAR CARTES BANCAIRES CB GENERALITES 1) Par «accepteur» il faut entendre non seulement

ADHESION AU SYSTEME DE PAIEMENT PAR CARTES BANCAIRES CB CONDITIONS GENERALES D'ADHESION AU SYSTEME DE PAIEMENT A DISTANCE PAR CARTES BANCAIRES CB GENERALITES 1) Par «accepteur» il faut entendre non seulement

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale Présentation EDIFICAS Mai 2011 Nicolas Botton SOMMAIRE 1. Les gains issus de la dématérialisation dans le secteur

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale Présentation EDIFICAS Mai 2011 Nicolas Botton SOMMAIRE 1. Les gains issus de la dématérialisation dans le secteur

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Liste des messages d erreur et d alerte Télé procédure EDI TVA

Liste des messages d erreur et d alerte Télé procédure EDI TVA Codes messages d alertes Code erreur 900 Code Alerte 900 : Référence obligation fiscale déclarée inconnue Codes messages anomalies génériques

Liste des messages d erreur et d alerte Télé procédure EDI TVA Codes messages d alertes Code erreur 900 Code Alerte 900 : Référence obligation fiscale déclarée inconnue Codes messages anomalies génériques

DovAdis. Objet Rapprochement bancaire Métier Gérance. Siège social SPI 1, rond-point du Flotis Bât IV 31 240 St Jean

DovAdis Objet Rapprochement bancaire Métier Gérance Siège social SPI 1, rond-point du Flotis Bât IV 31 240 St Jean Facturation SPI ZAC du Parkway 5, rue des Tiredous 64 000 Pau Tél. 05 62 27 95 30 Fax.

DovAdis Objet Rapprochement bancaire Métier Gérance Siège social SPI 1, rond-point du Flotis Bât IV 31 240 St Jean Facturation SPI ZAC du Parkway 5, rue des Tiredous 64 000 Pau Tél. 05 62 27 95 30 Fax.

Les sujets abordés dans chacun des travaux suggérés. Problèmes de Sujets abordés Exercices compréhension. La petite caisse 1, 3 3

3 L encaisse Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments constitutifs 1 de l encaisse La gestion de l encaisse 1 Le contrôle interne

3 L encaisse Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments constitutifs 1 de l encaisse La gestion de l encaisse 1 Le contrôle interne

Comptabilité : les charges à payer LES CHARGES A PAYER

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

Remarque préalable. Décision TVA n E.T. 126.003 dd. 10.10.2014. Exigibilité de la taxe Régime définitif

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

Camping-car Park est un concept novateur de gestion d aires d étapes de camping-cars en France et à l Etranger, ouvertes 24 H/24, toute l année.

CONDITIONS GENERALES DE VENTES CAMPING-CAR PARK Camping-car Park est un concept novateur de gestion d aires d étapes de camping-cars en France et à l Etranger, ouvertes 24 H/24, toute l année. PRÉAMBULE

CONDITIONS GENERALES DE VENTES CAMPING-CAR PARK Camping-car Park est un concept novateur de gestion d aires d étapes de camping-cars en France et à l Etranger, ouvertes 24 H/24, toute l année. PRÉAMBULE

OUVRIR UN COMPTE CLIENT PROFESSIONNEL

N du magasin commerçant N de carte fidélité OUVRIR UN COMPTE CLIENT PROFESSIONNEL Entreprises et comités d entreprise Professionnels de la petite enfance (Merci de fournir un justificatif de votre profession)

N du magasin commerçant N de carte fidélité OUVRIR UN COMPTE CLIENT PROFESSIONNEL Entreprises et comités d entreprise Professionnels de la petite enfance (Merci de fournir un justificatif de votre profession)

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

INFORMATIQUE. WinBIZ & Excel. pour la gestion financière d entreprise. Votre partenaire formation continue

INFORMATIQUE WinBIZ & Excel pour la gestion financière d entreprise Votre partenaire formation continue www.virgile.ch tél. 021 921 19 62 info@virgile.ch IINFORMATIQUE Renseignements généraux Sommaire

INFORMATIQUE WinBIZ & Excel pour la gestion financière d entreprise Votre partenaire formation continue www.virgile.ch tél. 021 921 19 62 info@virgile.ch IINFORMATIQUE Renseignements généraux Sommaire

L AMORTISSEMENT III NOUVEAUTE AVEC L INSTRUCTION CODIFICATRICE M9.6

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

Marchés publics de fournitures et services EMISSION DE CARTES D ACHATS ET PRESTATIONS ANNEXES CAHIER DES CLAUSES TECHNIQUES PARTICULIERES (C.C.T.P.

Marchés publics de fournitures et services EMISSION DE CARTES D ACHATS ET PRESTATIONS ANNEXES CAHIER DES CLAUSES TECHNIQUES PARTICULIERES (C.C.T.P.) Pouvoir adjudicateur : Ecole supérieure d art des Pyrénées

Marchés publics de fournitures et services EMISSION DE CARTES D ACHATS ET PRESTATIONS ANNEXES CAHIER DES CLAUSES TECHNIQUES PARTICULIERES (C.C.T.P.) Pouvoir adjudicateur : Ecole supérieure d art des Pyrénées

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Processus 6 : Gestion de la trésorerie et du financement

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

Petites entreprises, votre compte au quotidien

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Le commissaire aux comptes et le premier exercice d un nouveau mandat

Le commissaire aux comptes et le premier exercice d un nouveau mandat Objectifs de la conférence n Préciser les modalités pratiques de mise en œuvre de la NEP 510 - Contrôle du bilan d ouverture du premier

Le commissaire aux comptes et le premier exercice d un nouveau mandat Objectifs de la conférence n Préciser les modalités pratiques de mise en œuvre de la NEP 510 - Contrôle du bilan d ouverture du premier

Dématérialisation des factures du Secteur Public

Dématérialisation des factures du Secteur Public Rencontre Editeurs de solutions informatiques à destination du secteur public local 16 mars 2015 Ordre du jour 1. Présentation d ensemble du projet CPP

Dématérialisation des factures du Secteur Public Rencontre Editeurs de solutions informatiques à destination du secteur public local 16 mars 2015 Ordre du jour 1. Présentation d ensemble du projet CPP

APPORT ACTIVITE [Nommer activité transmise] de [Nom de la société apportant l activité] à [Nom de la société destinataire de l apport]

![APPORT ACTIVITE [Nommer activité transmise] de [Nom de la société apportant l activité] à [Nom de la société destinataire de l apport]](/thumbs/24/2115225.jpg "APPORT ACTIVITE [Nommer activité transmise] de [Nom de la société apportant l activité] à [Nom de la société destinataire de l apport]") APPORT ACTIVITE [Nommer activité transmise] de [Nom de la société apportant l activité] à [Nom de la société destinataire de l apport] Projet de Planning des opérations économiques et financières XX/XX/2005

APPORT ACTIVITE [Nommer activité transmise] de [Nom de la société apportant l activité] à [Nom de la société destinataire de l apport] Projet de Planning des opérations économiques et financières XX/XX/2005

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

INSTRUCTION BUDGETAIRE ET COMPTABLE APPLICABLE AUX ETABLISSEMENTS PUBLICS DE SANTE

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

B. Le rapprochement bancaire

D autres signataires peuvent éventuellement être désignés mais il n est pas prudent de multiplier inconsidérément le nombre de personnes habilitées à effectuer des règlements sur le compte du comité d

D autres signataires peuvent éventuellement être désignés mais il n est pas prudent de multiplier inconsidérément le nombre de personnes habilitées à effectuer des règlements sur le compte du comité d

Règlement Spécifique DB Visa Card

Deutsche Bank Règlement Spécifique DB Visa Card AVRIL 2015 Deutsche Bank AG est un établissement de crédit de droit allemand, dont le siège social est établi 12, Taunusanlage, 60325 Francfort-sur-le-Main,

Deutsche Bank Règlement Spécifique DB Visa Card AVRIL 2015 Deutsche Bank AG est un établissement de crédit de droit allemand, dont le siège social est établi 12, Taunusanlage, 60325 Francfort-sur-le-Main,

THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique

OBJECTIFS THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique Présenté par l Inspection Générale d Etat de la Guinée Conakry Dans le cadre du programme de contrôle

OBJECTIFS THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique Présenté par l Inspection Générale d Etat de la Guinée Conakry Dans le cadre du programme de contrôle

MISSION Comptabiliser des règlements fournisseurs. Travaux professionnels à réaliser. Gérant Gérard MEYER. Responsable de la production Marie MEYER

19 MISSION Comptabiliser des règlements fournisseurs Travaux professionnels à réaliser Préparer et contrôler les enregistrements comptables des règlements : Enregistrer les règlements Compétences 1 2 3

19 MISSION Comptabiliser des règlements fournisseurs Travaux professionnels à réaliser Préparer et contrôler les enregistrements comptables des règlements : Enregistrer les règlements Compétences 1 2 3

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

Comment réussir sa facture photovoltaïque?

Comment réussir sa facture photovoltaïque? GUIDE AUX PARTICULIERS Ce guide est destiné aux particuliers exploitant une installation d une puissance inférieure ou égale à 36 kwc sous contrat S10 (PHOTO2010V1),

Comment réussir sa facture photovoltaïque? GUIDE AUX PARTICULIERS Ce guide est destiné aux particuliers exploitant une installation d une puissance inférieure ou égale à 36 kwc sous contrat S10 (PHOTO2010V1),

OPERATIONS BUDGETAIRES

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

1.1 La comptabilité pour un syndicat de copropriétaires : qu est-ce que c est?

On a souvent tendance à voir la comptabilité comme quelque chose d inaccessible ou d inutile «parce que çà marche bien dans sa copropriété jusqu à présent». Il est cependant nécessaire de plus de rigueur

On a souvent tendance à voir la comptabilité comme quelque chose d inaccessible ou d inutile «parce que çà marche bien dans sa copropriété jusqu à présent». Il est cependant nécessaire de plus de rigueur

Tutoriel D utilisation. Du PGI Open line d EBP

Tutoriel D utilisation Du PGI Open line d EBP Tutoriel d utilisation du PGI EBP Open line - christophe.cessac@ac-orleans-tours.fr LP Les charmilles / Mission TICE Page 1/64 Table des matières Première

Tutoriel D utilisation Du PGI Open line d EBP Tutoriel d utilisation du PGI EBP Open line - christophe.cessac@ac-orleans-tours.fr LP Les charmilles / Mission TICE Page 1/64 Table des matières Première

Barème tarifaire applicable à partir du 1 er janvier 2014

Extrait * du Barème tarifaire applicable à partir du 1 er janvier 2014 Les prix sont nets de taxes sauf mention spécifique HT pour les services soumis à la TVA de plein droit. Professionnels *Portant sur

Extrait * du Barème tarifaire applicable à partir du 1 er janvier 2014 Les prix sont nets de taxes sauf mention spécifique HT pour les services soumis à la TVA de plein droit. Professionnels *Portant sur

Règlement Spécifique DB Titanium Card

Deutsche Bank Règlement Spécifique DB Titanium Card AVRIL 2015 Deutsche Bank AG est un établissement de crédit de droit allemand, dont le siège social est établi 12, Taunusanlage, 60325 Francfort-sur-le-Main,

Deutsche Bank Règlement Spécifique DB Titanium Card AVRIL 2015 Deutsche Bank AG est un établissement de crédit de droit allemand, dont le siège social est établi 12, Taunusanlage, 60325 Francfort-sur-le-Main,