L espérance de vie instantanée et par génération : estimations issues des nouvelles projections démographiques INSEE

|

|

|

- Laure Patel

- il y a 6 ans

- Total affichages :

Transcription

1 CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 25 janvier 2017 à 9 h 30 «Projections démographiques» Document n 7 Document de travail, n engage pas le Conseil L espérance de vie instantanée et par génération : estimations issues des nouvelles projections démographiques INSEE Secrétariat général du Conseil d orientation des retraites

2

3 L espérance de vie instantanée et par génération : estimations issues des nouvelles projections démographiques INSEE De même que les démographes distinguent, en matière de fécondité, un indicateur instantané (indice conjoncturel de fécondité) et un indicateur par génération (descendance finale), il convient de distinguer, s agissant de l espérance de vie, l espérance de vie instantanée et l espérance de vie d une génération. L espérance de vie instantanée est calculée d après les données de mortalité relatives à une année donnée, tandis que l espérance de vie d une génération est calculée d après les données de mortalité relatives à cette génération. Le présent document rappelle ces deux notions déjà présentées au COR lors de la séance du 26 mars 2014 (partie 1). Il montre comment les données observées sur la mortalité passée jusqu en 2013 et les hypothèses formulées dans les nouvelles projections INSEE pour l évolution future de la mortalité (voir document n 4) se traduisent en termes d espérance de vie instantanée (partie 2) et d espérance de vie par génération (partie 3). Il s agit notamment, dans cette dernière partie, de souligner l impact de la révision des hypothèses de mortalité et de rappeler le degré d incertitude sur l évolution de l espérance de vie au fil des générations. 1. Les notions d espérance de vie instantanée et d espérance de vie par génération 1.1. Rappels sur la notion d espérance de vie Quelle que soit l approche adoptée instantanée ou générationnelle l espérance de vie se calcule à partir d une table de mortalité donnant les taux de mortalité (ou quotients de mortalité) à chaque âge. L espérance de vie à un âge donné estime, compte tenu de cette table de mortalité, le nombre moyen d années qu une personne peut encore espérer vivre à cet âge, conditionnellement au fait qu elle est vivante à cet âge. L indicateur le plus pertinent pour le débat sur les retraites est l espérance de vie à un âge proche de celui de la retraite, par exemple l espérance de vie à 60 ans ou à 65 ans. L espérance de vie à la naissance est moins pertinente en matière de retraite dans la mesure où elle reflète aussi la mortalité infantile et la mortalité à l âge adulte avant la retraite. C est pourquoi les résultats présentés dans le présent document concernent l espérance de vie à un âge proche de l âge de départ à la retraite, en l occurrence ici 60 ans Les deux approches : instantanée et générationnelle La différence entre les deux approches réside dans la constitution de la table de mortalité. L espérance de vie instantanée de l année t est calculée à partir de la table de mortalité de l année t, donnant les taux de mortalité à chaque âge durant cette année t. Cette table est construite à partir des décès constatés à chaque âge l année t, rapportés aux effectifs de la population par âge cette même année. L espérance de vie instantanée correspond ainsi à l espérance de vie d une génération fictive qui se verrait appliquer à chaque âge les taux de mortalité de l année t. 1

4 L espérance de vie de la génération née l année g est calculée à partir de la table de mortalité de la génération g, donnant les taux de mortalité à chaque âge qui se sont (ou qui seront) appliqués effectivement à cette génération tout au long de sa vie. Cette table de mortalité générationnelle est construite à partir des tables de mortalité instantanées des années passées ou futures : le taux de mortalité de la génération g à l âge a correspond au taux de mortalité de l année g+a, c est-à-dire de l année où la génération g atteint l âge a. L espérance de vie d une génération correspond ainsi à la durée de vie effective moyenne des individus appartenant à cette génération Intérêt et limite des deux approches L espérance de vie par génération reflète le vécu de chaque génération, contrairement à l espérance de vie instantanée qui ne reflète le vécu d aucune personne mais décrit les évolutions conjoncturelles de la mortalité. L équité entre générations au regard de l espérance de vie doit par conséquent s apprécier à l aune de l espérance de vie par génération plutôt que de l espérance de vie instantanée. Or une certaine confusion existe dans le débat public entre les deux notions d espérance de vie. En effet, les données sur l espérance de vie usuellement publiées par l INSEE correspondent à l espérance de vie instantanée. Pourtant ces résultats sont souvent interprétés par les médias, à tort, en termes d espérance de vie par génération : par exemple, en affirmant que l espérance de vie à la naissance décrit l espérance de vie d un enfant qui naît aujourd hui, ou que l espérance de vie à 60 ans décrit le nombre d années qu il reste à vivre pour une personne atteignant aujourd hui l âge de 60 ans. Cette confusion peut aboutir à des appréciations erronées en matière d équité entre générations : la progression observée de l espérance de vie instantanée ne s interprète pas comme une progression équivalente de l espérance de vie au fil des générations, comme l illustrent les résultats présentés dans la partie 3 de ce document. La limite de l approche générationnelle réside dans le fait que le calcul de l espérance de vie par génération requiert des données de mortalité rétrospectives et prospectives sur longue période. Alors que l espérance de vie de l année t est connue rapidement après cette année 1, l espérance de vie d une génération n est parfaitement connue que lorsque tous ses membres ou presque sont décédés. Ainsi, on ne peut observer aujourd hui avec certitude que l espérance de vie des générations nées avant 1910, ce qui présente peu d intérêt pour le débat sur les retraites. L espérance de vie des générations aujourd hui vivantes dépend au moins en partie des évolutions futures de la mortalité. Son calcul requiert donc des hypothèses sur ces évolutions. En outre, pour les jeunes générations, l horizon de ces hypothèses va bien au-delà de l horizon des projections habituelles. Par exemple l espérance de vie de la génération 2000 dépend de l évolution de la mortalité jusqu en 2100 environ. Avec les dernières projections démographiques de l INSEE (horizon 2070), on ne peut calculer que l espérance de vie des 1 L INSEE publie habituellement les données provisoires de l espérance de vie de l année t dès le mois de janvier t+1 («le bilan démographique en t»), puis des données semi-définitives dès le milieu de l année t+2 («la situation démographique en t»), ces données contenant la table de mortalité triennale des années t-2 à t, qui avait notamment été utilisée pour appliquer le principe d allongement de la durée d assurance en fonction de l espérance de vie défini par la loi de

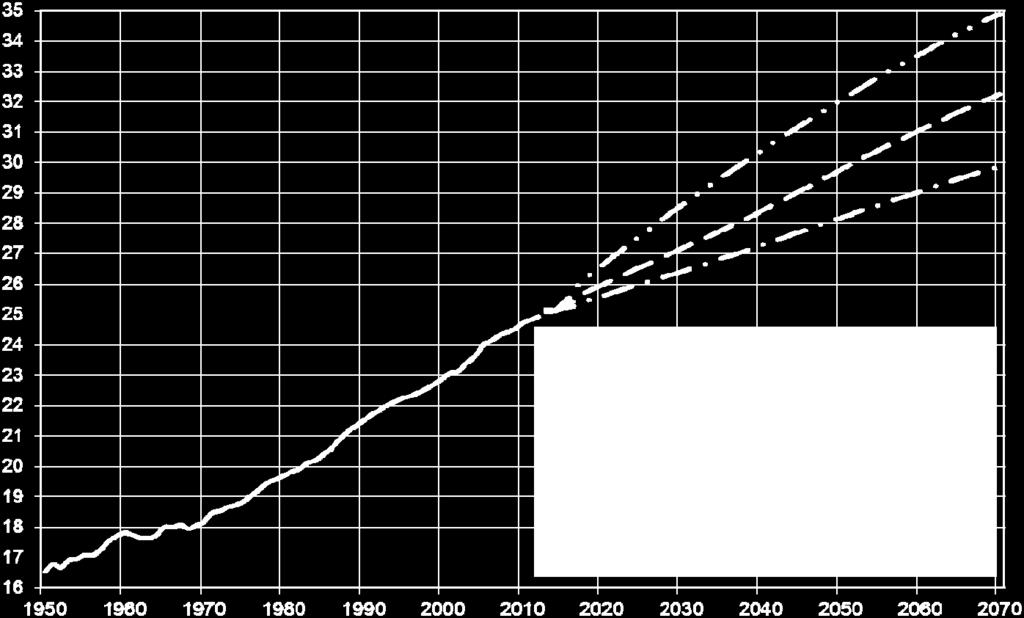

5 générations nées avant Par conséquent, plus on considère une génération jeune, plus il existe d incertitude sur son espérance de vie. Dans la suite de ce document, nous allons illustrer le degré d incertitude sur l espérance de vie des différentes générations nées entre 1910 et Pour cela, nous reprenons les trois hypothèses de mortalité (centrale, basse et haute) des nouvelles projections démographiques INSEE et explorons deux scénarios au-delà de 2070, l un où la mortalité poursuit sa baisse régulière, l autre où elle cesse de baisser et stagne deux types de scénarios qui sont généralement proposés s agissant de l évolution de la mortalité à très long terme Données observées et projetées sur l espérance de vie instantanée L espérance de vie 3 à 60 ans progresse assez régulièrement en France depuis Calculée pour les hommes et les femmes confondus, elle est passée de 16,7 ans en 1950 à 24,9 ans en 2012, soit une progression moyenne observée de près de 1,4 an par décennie. L espérance de vie à 60 ans des femmes progressait plus rapidement que celle des hommes jusqu à ce que cette tendance s inverse au milieu des années Le scénario central des projections démographiques INSEE extrapole la baisse tendancielle de la mortalité. L allongement de l espérance de vie à 60 ans se poursuivrait au rythme de 1,3 an par décennie entre 2007 et 2060, soit un rythme un peu plus rapide que dans les projections précédentes (+1,1 an par décennie entre 2007 et 2060). Ainsi la révision à la hausse de l espérance de vie à 60 ans pour les hommes et les femmes confondus serait de +0,1 an en 2020, de +0,2 an en 2040 et de +0,9 an en L espérance de vie pour les femmes et les hommes pris séparément est présentée dans le document n 4 (page 39). La réduction de l écart d espérance de vie à 60 ans entre les hommes et les femmes, amorcée depuis le milieu des années 1990, se poursuivrait et l écart à l avantage des femmes ne serait plus que de 2,6 ans en 2070 contre 4,6 ans en Cet écart se réduisait beaucoup moins dans les anciennes projections (4,2 ans en 2060). Bien que l allongement de l espérance de vie ait été assez régulier jusqu à présent, il existe une incertitude sur le rythme futur de progression, qui est appréciée par les hypothèses basse et haute d espérance de vie. Ces deux hypothèses sont construites de façon conventionnelles en ajustant les quotients de mortalité à tout âge, de façon à ce que l espérance de vie à la naissance en 2070 s écarte de plus ou moins 2,5 ans par rapport à l hypothèse centrale. Selon ces hypothèses, les gains d espérance de vie à 60 ans entre 2013 et 2070 seraient compris entre 4,7 et 9,7 années (soit un allongement de l espérance de vie à 60 ans compris entre 0,8 et 2,1 ans en moyenne par décennie). 2 Voir document n 3 de la séance du 26 mars Dans cette sous-partie, on omet de préciser à chaque fois qu il s agit de l espérance de vie instantanée. 3

Source : INSEE, séries longues d espérance de vie et projections démographiques 2007-2060")

6 Espérance de vie instantanée à 60 ans observée et projetée de 1950 à 2070 Ensemble (hommes et femmes confondus) Source : INSEE, séries longues d espérance de vie et projections démographiques et Champ : France métropolitaine avant 1994, France entière sauf Mayotte de 1994 à 2012, France entière pour les projections , France métropolitaine pour les projections Espérance de vie instantanée à 60 ans observée et projetée de 1950 à 2070 Ensemble (hommes et femmes confondus) Source : INSEE, séries longues d espérance de vie et projections démographiques et Champ : France métropolitaine avant 1994, France entière sauf Mayotte de 1994 à 2012, France entière pour les projections , France métropolitaine pour les projections

7 3. Données observées et projetées sur l espérance de vie par génération 3.1. L espérance de vie par génération : données en niveau Bien que la problématique de l équité entre générations conduise avant tout à étudier l évolution de l espérance de vie à 60 ans au fil des générations successives, il est utile de donner au préalable quelques indications en niveau sur l espérance de vie à 60 ans, par exemple sur la génération 1950 qui a atteint son 60 e anniversaire en L espérance de vie à 60 ans d une génération est plus élevée que l espérance de vie instantanée au moment où cette génération atteint l âge de 60 ans. En effet chaque génération bénéficie de la baisse de la mortalité postérieure à son 60 ème anniversaire. Ainsi l espérance de vie de la génération 1950 serait de 26,7 ans (hommes et femmes confondus) selon le scénario central de l INSEE , soit deux ans de plus que l espérance de vie à 60 ans de l année 2010 (24,7 ans) : ainsi une personne qui est née en 1950 et qui était encore en vie à 60 ans en 2010 devrait décéder en moyenne à l âge de 86,7 ans, et non à 84,7 ans comme pourrait le laisser penser le niveau de l espérance de vie à 60 ans en Il existe toutefois une incertitude sur la baisse de la mortalité postérieure au 60 e anniversaire : selon que l on retienne l hypothèse basse ou haute de l INSEE, l espérance de vie à 60 ans de la génération 1950 serait comprise entre 26,1 ans et 28,1 ans, soit environ un à trois ans de plus que l espérance de vie à 60 ans de l année Les scénarios proposés au-delà de 2070 Afin de calculer des espérances de vie par génération jusqu à la génération 2000, nous sommes conduits à proposer des scénarios d évolution de la mortalité au-delà de Ceci nous conduit à envisager deux variantes pour chacune des trois hypothèses centrale, basse et haute de l INSEE : La première variante (extrapolation au-delà de 2060) consiste à extrapoler la baisse tendancielle de la mortalité projetée par l INSEE au-delà de Plus précisément, les quotients de mortalité q a,t évoluent à long terme, dans chaque hypothèse INSEE, selon une progression géométrique : q a,t = k a.q a,t-1 avec une constante k a propre à chaque âge et à chaque l hypothèse (basse, centrale ou haute). L extrapolation consiste à prolonger cette formule pour t>2070. Il en résulte que l allongement de l espérance de vie à 60 ans se poursuivrait entre 2070 et La seconde variante (blocage à partir de 2070) consiste à stopper la baisse de la mortalité à partir de Elle est mise en œuvre pour l hypothèse basse. Il en résulte que l allongement de l espérance de vie à 60 ans prendrait fin en

8 3.3. Evolutions de l espérance de vie par génération selon les scénarios étudiés Selon le scénario central de l INSEE extrapolé au-delà de 2070, où les tendances passées de la mortalité sont indéfiniment prolongées, l espérance de vie progresse logiquement au fil des générations, avec toutefois une progression moins rapide entre les générations 1941 et liée à l introduction d effets de génération dans les nouvelles projections INSEE (voir document n 4). Selon les hypothèses basse ou haute de l INSEE, les tendances futures de la mortalité à partir de 60 ans sont plus ou moins rapides. Ainsi les trois scénarios de l INSEE ne commencent à diverger significativement qu à partir de la génération 1930 : l écart entre les hypothèses basse et haute, qui illustre l incertitude sur les évolutions futures de la mortalité, atteint environ un an pour la génération 1940, deux ans pour la génération 1950, trois ans pour la génération 1960 et quatre ans pour la génération Pour ces générations, les hypothèses formulées au-delà de 2070 (extrapolation ou blocage) n ont pas ou quasiment pas d influence. Les deux variantes proposées pour l évolution de la mortalité après 2070 affectent en théorie les générations nées après 1960, mais elles ne commencent à diverger significativement qu à partir des générations nées à la fin des années Cette divergence entre les deux variantes avec extrapolation et avec blocage augmente alors au fil des générations pour atteindre près d un an pour la génération 2000 selon l hypothèse basse de l INSEE. La variante avec blocage conduit à un arrêt progressif de l augmentation de l espérance de vie par génération. Au total, pour les générations nées après 1970, l écart entre les deux scénarios extrêmes (hypothèse basse de l INSEE avec blocage et hypothèse haute de l INSEE avec extrapolation), qui illustre l incertitude sur les évolutions futures de la mortalité, passe de quatre ans pour la génération 1970 à environ cinq ans pour la génération 1980, environ six ans pour la génération 1990 et environ sept ans pour la génération Cette incertitude apparaît encore plus nettement si l on considère la progression de l espérance de vie entre la génération 1950, qui vient de partir à la retraite, et la génération 1990, qui vient d entrer sur le marché du travail. Entre ces deux générations, les gains d espérance de vie à 60 ans seront compris entre 3,4 et 7,5 ans selon que l on considère le scénario le moins favorable ou le plus favorable. Ces scénarios sont repris dans le document n 10, pour apprécier l effet de l incertitude démographique sur les écarts de durée de retraite entre les générations. 6

9 Espérance de vie à 60 ans observée et projetée pour les générations successives, selon les scénarios proposés Ensemble (hommes et femmes confondus) Anciennes projections Nouvelles projections

10 Comparaison entre les anciennes et les nouvelles projections, pour le scénario central Source : INSEE, séries longues d espérance de vie et projections démographiques et , calculs SG-COR pour l extrapolation des tables de mortalité après Champ : France métropolitaine avant 1994, France entière sauf Mayotte de 1994 à 2012, France entière pour les projections , France métropolitaine pour les projections

Tests de sensibilité des projections aux hypothèses démographiques et économiques : variantes de chômage et de solde migratoire

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

Simulation d application des règles CNAV AGIRC ARRCO sur des carrières type de fonctionnaires d Etat

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 10 avril 2014 à 9 h 30 «Carrières salariales et retraites dans les secteurs et public» Document N 9 Document de travail, n engage pas le Conseil Simulation

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 10 avril 2014 à 9 h 30 «Carrières salariales et retraites dans les secteurs et public» Document N 9 Document de travail, n engage pas le Conseil Simulation

Comparaison des enjeux énergétiques de la France et de l Allemagne

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 25 novembre 2009 à 9 h 30 «Préparation du rapport de janvier 2010 : Simulations de régimes en points et en comptes notionnels» Document N 1 Document

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 25 novembre 2009 à 9 h 30 «Préparation du rapport de janvier 2010 : Simulations de régimes en points et en comptes notionnels» Document N 1 Document

Le patrimoine des ménages retraités : résultats actualisés. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 2 bis Document de travail, n engage pas le Conseil Le patrimoine

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 2 bis Document de travail, n engage pas le Conseil Le patrimoine

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

Une étude de différentes analyses réalisées par le BIT

Association internationale de la sécurité sociale Quinzième Conférence internationale des actuaires et statisticiens de la sécurité sociale Helsinki, Finlande, 23-25 mai 2007 Comparaison des hypothèses

Association internationale de la sécurité sociale Quinzième Conférence internationale des actuaires et statisticiens de la sécurité sociale Helsinki, Finlande, 23-25 mai 2007 Comparaison des hypothèses

Les débats sur l évolution des

D o c u m e n t d e t r a v a i l d e l a B r a n c h e R e t r a i t e s d e l a C a i s s e d e s d é p ô t s e t c o n s i g n a t i o n s n 9 8-0 7 C o n t a c t : La u re nt V e r n i è r e 0 1 4

D o c u m e n t d e t r a v a i l d e l a B r a n c h e R e t r a i t e s d e l a C a i s s e d e s d é p ô t s e t c o n s i g n a t i o n s n 9 8-0 7 C o n t a c t : La u re nt V e r n i è r e 0 1 4

2013S é c u r i t é s o c i a l e

2013S é c u r i t é s o c i a l e Projet de loi de financement de la Sécurité sociale - plfss annexe 1 Programmes de qualité et d efficience Retraites www.economie.gouv.fr www.social-sante.gouv.fr PROGRAMME

2013S é c u r i t é s o c i a l e Projet de loi de financement de la Sécurité sociale - plfss annexe 1 Programmes de qualité et d efficience Retraites www.economie.gouv.fr www.social-sante.gouv.fr PROGRAMME

Observatoire de la Démographie

- INSTITUT MONÉGASQUE DE LA STATISTIQUE ET DES ÉTUDES ÉCONOMIQUES Observatoire de la Démographie Données 2013 Publication 2014 - 2 - 1 INTRODUCTION...5 1.1 CONTEXTE DE REALISATION ET SPECIFICITES...5 1.2

- INSTITUT MONÉGASQUE DE LA STATISTIQUE ET DES ÉTUDES ÉCONOMIQUES Observatoire de la Démographie Données 2013 Publication 2014 - 2 - 1 INTRODUCTION...5 1.1 CONTEXTE DE REALISATION ET SPECIFICITES...5 1.2

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

Intervenant : Séverin Poutrel, BURGEAP

Capacités d accueil, aménagements commerciaux, mutabilité foncière : des outils concrets pour construire un SCOT intégrant les vulnérabilités énergétiques et climatique Intervenant : Séverin Poutrel, BURGEAP

Capacités d accueil, aménagements commerciaux, mutabilité foncière : des outils concrets pour construire un SCOT intégrant les vulnérabilités énergétiques et climatique Intervenant : Séverin Poutrel, BURGEAP

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée Le Conseil d orientation des retraites s est doté d outils de projection

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée Le Conseil d orientation des retraites s est doté d outils de projection

L actuariat et les nouveaux horizons de l assurance en Afrique

L actuariat et les nouveaux horizons de l assurance en Afrique Application à l assurance vie Février 2014, version 1.1 Aymric Kamega, Actuaire Directeur associé, PRIM ACT aymric.kamega@primact.fr www.primact.fr

L actuariat et les nouveaux horizons de l assurance en Afrique Application à l assurance vie Février 2014, version 1.1 Aymric Kamega, Actuaire Directeur associé, PRIM ACT aymric.kamega@primact.fr www.primact.fr

Politique de placements

Politique de placements Le 7 octobre 2010 Politique de placements Table des matières 1. La mission de la Fondation pour le développement des coopératives en Outaouais 2. Les principes de la gouvernance

Politique de placements Le 7 octobre 2010 Politique de placements Table des matières 1. La mission de la Fondation pour le développement des coopératives en Outaouais 2. Les principes de la gouvernance

Les bénéficiaires de la CMU en Rhône-Alpes au 31 décembre 2003

La Lettre de la DRASS N 2006-03-L Avril 2006 Les bénéficiaires de la CMU en Rhône-Alpes au 31 décembre 2003 Au 31 décembre 2003, 40 000 rhônalpins sont affi liés à l assurance maladie par le dispositif

La Lettre de la DRASS N 2006-03-L Avril 2006 Les bénéficiaires de la CMU en Rhône-Alpes au 31 décembre 2003 Au 31 décembre 2003, 40 000 rhônalpins sont affi liés à l assurance maladie par le dispositif

Le débat sur les retraites offre un constat paradoxal. D un côté, avec la

Retraites : Les scénarios de la réforme Samia BENALLAH *, Pierre CONCIALDI *, Michel HUSSON *, Antoine MATH * Le débat sur les retraites offre un constat paradoxal. D un côté, avec la profusion des rapports

Retraites : Les scénarios de la réforme Samia BENALLAH *, Pierre CONCIALDI *, Michel HUSSON *, Antoine MATH * Le débat sur les retraites offre un constat paradoxal. D un côté, avec la profusion des rapports

POUVOIR D ACHAT : la condition de vie des travailleurs

POUVOIR D ACHAT : la condition de vie des travailleurs Séminaire CGTM Mercredi 19 mars 2008 Danielle LAPORT Sociologue Ingénieur Social Equipe de Recherche REV Université Paris XII Val-de-Marne Il me revient

POUVOIR D ACHAT : la condition de vie des travailleurs Séminaire CGTM Mercredi 19 mars 2008 Danielle LAPORT Sociologue Ingénieur Social Equipe de Recherche REV Université Paris XII Val-de-Marne Il me revient

Règlement interne de la Société suisse de crédit hôtelier

Règlement interne de la Société suisse de crédit hôtelier (Règlement interne de la SCH) du 26 février 2015 Approuvé par le Conseil fédéral le 18 février 2015 L administration de la Société suisse de crédit

Règlement interne de la Société suisse de crédit hôtelier (Règlement interne de la SCH) du 26 février 2015 Approuvé par le Conseil fédéral le 18 février 2015 L administration de la Société suisse de crédit

L IMPACT DE LA MUTUALISATION SUR LES RESSOURCES HUMAINES

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

La qualité des services mobiles en France métropolitaine

Juin 2014 La qualité des services mobiles en France métropolitaine Synthèse de l enquête 2014 ISSN : 2258-3106 Synthèse des résultats de l enquête 2014 de l ARCEP sur la qualité des services mobiles Ce

Juin 2014 La qualité des services mobiles en France métropolitaine Synthèse de l enquête 2014 ISSN : 2258-3106 Synthèse des résultats de l enquête 2014 de l ARCEP sur la qualité des services mobiles Ce

COMITE DE SUIVI DES RETRAITES. Premier avis

COMITE DE SUIVI DES RETRAITES Premier avis 15 juillet 2014 SOMMAIRE AVIS... 2 1. OBJECTIFS RELATIFS AUX MONTANTS DE RETRAITES... 3 2. OBJECTIF DE TRAITEMENT EQUITABLE DES ASSURES... 8 3. OBJECTIF DE PERENNITE

COMITE DE SUIVI DES RETRAITES Premier avis 15 juillet 2014 SOMMAIRE AVIS... 2 1. OBJECTIFS RELATIFS AUX MONTANTS DE RETRAITES... 3 2. OBJECTIF DE TRAITEMENT EQUITABLE DES ASSURES... 8 3. OBJECTIF DE PERENNITE

Mortalité observée et mortalité attendue au cours de la vague de chaleur de juillet 2006 en France métropolitaine

Mortalité observée et mortalité attendue au cours de la vague de chaleur de uillet en France métropolitaine FOUILLET A 1, REY G 1, JOUGLA E, HÉMON D 1 1 Inserm, U75, Villeuif, France. Inserm CépiDc, IFR9,

Mortalité observée et mortalité attendue au cours de la vague de chaleur de uillet en France métropolitaine FOUILLET A 1, REY G 1, JOUGLA E, HÉMON D 1 1 Inserm, U75, Villeuif, France. Inserm CépiDc, IFR9,

La valeur présente (ou actuelle) d une annuité, si elle est constante, est donc aussi calculable par cette fonction : VA = A [(1-1/(1+k) T )/k]

![La valeur présente (ou actuelle) d une annuité, si elle est constante, est donc aussi calculable par cette fonction : VA = A [(1-1/(1+k) T )/k]](/thumbs/21/1225978.jpg "La valeur présente (ou actuelle) d une annuité, si elle est constante, est donc aussi calculable par cette fonction : VA = A [(1-1/(1+k) T )/k]") Evaluation de la rentabilité d un projet d investissement La décision d investir dans un quelconque projet se base principalement sur l évaluation de son intérêt économique et par conséquent, du calcul

Evaluation de la rentabilité d un projet d investissement La décision d investir dans un quelconque projet se base principalement sur l évaluation de son intérêt économique et par conséquent, du calcul

Cet article s attache tout d abord

Méthodes internationales pour comparer l éducation et l équité Comparaison entre pays des coûts de l éducation : des sources de financement aux dépenses Luc Brière Marguerite Rudolf Bureau du compte de

Méthodes internationales pour comparer l éducation et l équité Comparaison entre pays des coûts de l éducation : des sources de financement aux dépenses Luc Brière Marguerite Rudolf Bureau du compte de

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Mémoire d actuariat - promotion 2010. complexité et limites du modèle actuariel, le rôle majeur des comportements humains.

Mémoire d actuariat - promotion 2010 La modélisation des avantages au personnel: complexité et limites du modèle actuariel, le rôle majeur des comportements humains. 14 décembre 2010 Stéphane MARQUETTY

Mémoire d actuariat - promotion 2010 La modélisation des avantages au personnel: complexité et limites du modèle actuariel, le rôle majeur des comportements humains. 14 décembre 2010 Stéphane MARQUETTY

Infos, Intox et Alternative pour le financement des retraites et de la protection sociale et la compétitivité

Infos, Intox et Alternative pour le financement des retraites et de la protection sociale et la compétitivité Contribution au débat Daniel SANCHIS Paris mai 2010 La part de la richesse nationale produite

Infos, Intox et Alternative pour le financement des retraites et de la protection sociale et la compétitivité Contribution au débat Daniel SANCHIS Paris mai 2010 La part de la richesse nationale produite

Plan stratégique 2012-2016 Vision du marché

2013 Plan stratégique 2012-2016 Vision du marché Table des matières 1 Actualisation de la vision du marché w p. 3 2 Impact de l ANI du 11 janvier 2013 pour le marché de la complémentaire p. 14 santé 2

2013 Plan stratégique 2012-2016 Vision du marché Table des matières 1 Actualisation de la vision du marché w p. 3 2 Impact de l ANI du 11 janvier 2013 pour le marché de la complémentaire p. 14 santé 2

Bordeaux, le 22 mars 2010. Le Président Références à rappeler : Ch.R//CB/ROD II/ /033017992. Monsieur le Président,

Le Président Références à rappeler : Ch.R//CB/ROD II/ /033017992 Bordeaux, le 22 mars 2010 Monsieur le Président, Par lettre du 9 septembre 2008, vous avez été informé que la Chambre régionale des comptes

Le Président Références à rappeler : Ch.R//CB/ROD II/ /033017992 Bordeaux, le 22 mars 2010 Monsieur le Président, Par lettre du 9 septembre 2008, vous avez été informé que la Chambre régionale des comptes

Les atouts de la retraite Madelin :

Les atouts de la retraite Madelin : Caractéristiques et calcul de la rente viagère Sylvain Grégoire & Michel Andréini Convention CGPC : 10 Octobre 2013 Les enjeux de la retraite en France Sommaire Un système

Les atouts de la retraite Madelin : Caractéristiques et calcul de la rente viagère Sylvain Grégoire & Michel Andréini Convention CGPC : 10 Octobre 2013 Les enjeux de la retraite en France Sommaire Un système

Dares Analyses. Emploi, chômage, population active : bilan de l année 2012

Dares Analyses juin 2013 N 037 publication de la direction de l'animation de la recherche, des études et des statistiques Emploi, chômage, population active : bilan de l année Avec la contraction de l

Dares Analyses juin 2013 N 037 publication de la direction de l'animation de la recherche, des études et des statistiques Emploi, chômage, population active : bilan de l année Avec la contraction de l

Scénarios hétérodoxes pour la mortalité, la morbidité et la dépendance

La révolution de la longévité The longevity revolution 2003 Elsevier SAS. Tous droits réservés Alain Parant Scénarios hétérodoxes pour la mortalité, la morbidité et la dépendance Scénarios hétérodoxes

La révolution de la longévité The longevity revolution 2003 Elsevier SAS. Tous droits réservés Alain Parant Scénarios hétérodoxes pour la mortalité, la morbidité et la dépendance Scénarios hétérodoxes

Evaluation des engagements de retraite des fonctionnaires de l Etat en France

16/01/06 1/10 11 ème colloque de l Association de Comptabilité Nationale (ACN) Evaluation des engagements de retraite des fonctionnaires de l Etat en France Jusqu à l intervention de la loi organique relative

16/01/06 1/10 11 ème colloque de l Association de Comptabilité Nationale (ACN) Evaluation des engagements de retraite des fonctionnaires de l Etat en France Jusqu à l intervention de la loi organique relative

pas de santé sans ressources humaines

Résumé Une vérité universelle : pas de santé sans ressources humaines + alliance mondiale pour les personnels de santé Résumé Objectif Le présent rapport est destiné à éclairer les débats du troisième

Résumé Une vérité universelle : pas de santé sans ressources humaines + alliance mondiale pour les personnels de santé Résumé Objectif Le présent rapport est destiné à éclairer les débats du troisième

CHARTE DES UNIVERSITÉS EUROPÉENNES POUR L APPRENTISSAGE TOUT AU LONG DE LA VIE

CHARTE DES UNIVERSITÉS EUROPÉENNES POUR L APPRENTISSAGE TOUT AU LONG DE LA VIE European University Association Association Européenne de l'université Copyright 2008 par l Association Européenne de l Université

CHARTE DES UNIVERSITÉS EUROPÉENNES POUR L APPRENTISSAGE TOUT AU LONG DE LA VIE European University Association Association Européenne de l'université Copyright 2008 par l Association Européenne de l Université

Endettement des jeunes adultes

Département fédéral de l'intérieur DFI Office fédéral de la statistique OFS 20 Situation économique et sociale de la population Neuchâtel, Août 2012 Endettement des jeunes adultes Analyses complémentaires

Département fédéral de l'intérieur DFI Office fédéral de la statistique OFS 20 Situation économique et sociale de la population Neuchâtel, Août 2012 Endettement des jeunes adultes Analyses complémentaires

SECTEUR SANITAIRE ET SOCIAL

SECTEUR SANITAIRE ET SOCIAL Etat du tissu associatif et bilan de l emploi du secteur non lucratif en 2013 En bref Le Centre de ressources DLA (CRDLA) du champ social, médico-social et santé poursuit son

SECTEUR SANITAIRE ET SOCIAL Etat du tissu associatif et bilan de l emploi du secteur non lucratif en 2013 En bref Le Centre de ressources DLA (CRDLA) du champ social, médico-social et santé poursuit son

Le 15 décembre 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ FINANCIÈRE ET LA SUIVEZ RETRAITESAI SUR. Numéro 14-22

SOMMAIRE Restructuration obligatoire pour tous les régimes Processus de restructuration Autres dispositions Tableau des principaux amendements depuis le 12 juin 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ

SOMMAIRE Restructuration obligatoire pour tous les régimes Processus de restructuration Autres dispositions Tableau des principaux amendements depuis le 12 juin 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ

GESTION, ADMINISTRATION

GESTION, ADMINISTRATION A vec 73 5 emplois et 9,8 % des actifs, les métiers de la gestion et de l administration des entreprises constituent le troisième domaine professionnel dans la région, un rang identique

GESTION, ADMINISTRATION A vec 73 5 emplois et 9,8 % des actifs, les métiers de la gestion et de l administration des entreprises constituent le troisième domaine professionnel dans la région, un rang identique

Résultats annuels 2014

Résultats annuels 2014 Chiffre d affaires ajusté en hausse de +5,1 % à 2 813,3 millions d euros, croissance organique du chiffre d affaires ajusté de +3,8 % Marge opérationnelle ajustée de 630,0 millions

Résultats annuels 2014 Chiffre d affaires ajusté en hausse de +5,1 % à 2 813,3 millions d euros, croissance organique du chiffre d affaires ajusté de +3,8 % Marge opérationnelle ajustée de 630,0 millions

Rendez-vous de Insee. «Des projections de ménages aux besoins. en logement» Mardi 11 décembre 2012. Annaïg LE MEUR, SIAL/DPH

Rendez-vous de Insee «Des projections de ménages aux besoins en logement» Mardi 11 décembre 2012 Annaïg LE MEUR, SIAL/DPH SOMMAIRE 1. L'évaluation des besoins en logements menée en Pays de la Loire Contexte

Rendez-vous de Insee «Des projections de ménages aux besoins en logement» Mardi 11 décembre 2012 Annaïg LE MEUR, SIAL/DPH SOMMAIRE 1. L'évaluation des besoins en logements menée en Pays de la Loire Contexte

FAF.TT Groupe de travail paritaire «Services»

Secteur non marchand FAF.TT Groupe de travail paritaire «Services» Comptes-rendus des groupes de travail du 15 septembre et 24 septembre 2009 KPMG Entreprises Isabelle Le Loroux Associée KPMG Entreprises

Secteur non marchand FAF.TT Groupe de travail paritaire «Services» Comptes-rendus des groupes de travail du 15 septembre et 24 septembre 2009 KPMG Entreprises Isabelle Le Loroux Associée KPMG Entreprises

Les crédits nouveaux à l habitat des ménages : les tendances à mi 2014

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

TURBOS WARRANTS CERTIFICATS. Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital.

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

FORCE DE VENTE : une approche commerciale efficace

Les formations standardisées voulant mettre le commercial dans un «moule» et formater une personne en appliquant des techniques à la lettre sont bien différentes de ce que nous vous proposons chez Semaphorus.

Les formations standardisées voulant mettre le commercial dans un «moule» et formater une personne en appliquant des techniques à la lettre sont bien différentes de ce que nous vous proposons chez Semaphorus.

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

d évaluation Objectifs Processus d élaboration

Présentation du Programme pancanadien d évaluation Le Programme pancanadien d évaluation (PPCE) représente le plus récent engagement du Conseil des ministres de l Éducation du Canada (CMEC) pour renseigner

Présentation du Programme pancanadien d évaluation Le Programme pancanadien d évaluation (PPCE) représente le plus récent engagement du Conseil des ministres de l Éducation du Canada (CMEC) pour renseigner

POINTS DE REPÈRE SUR LA FÉVRIER 2015 PRODUCTIVITÉ EN FRANCE

POINTS DE REPÈRE SUR LA FÉVRIER 2015 PRODUCTIVITÉ EN FRANCE MESURER LA PRODUCTIVITÉ Productivité du travail : valeur ajoutée / stock d heures travaillées. Elle est simple à calculer et facilement compréhensible.

POINTS DE REPÈRE SUR LA FÉVRIER 2015 PRODUCTIVITÉ EN FRANCE MESURER LA PRODUCTIVITÉ Productivité du travail : valeur ajoutée / stock d heures travaillées. Elle est simple à calculer et facilement compréhensible.

P opulation. ATLAS DES POPULATIONS IMMIGRÉES en Ile-de-France / Regards sur l immigration / Population 2. Photo : Philippe Desmazes/AFP

P opulation Photo : Philippe Desmazes/AFP Près de 40 % des immigrés résidant en métropole vivent en Ile-de-France en 1999. Environ 15 % de la population francilienne est immigrée, c est une proportion

P opulation Photo : Philippe Desmazes/AFP Près de 40 % des immigrés résidant en métropole vivent en Ile-de-France en 1999. Environ 15 % de la population francilienne est immigrée, c est une proportion

CROISSANCE ÉCONOMIQUE ET BIEN-ÊTRE

CROISSANCE ÉCONOMIQUE ET BIEN-ÊTRE Gérard Cornilleau Directeur-adjoint du Département des études de l OFCE La mesure du bien-être d une société et de son évolution est une question qui reste ouverte. On

CROISSANCE ÉCONOMIQUE ET BIEN-ÊTRE Gérard Cornilleau Directeur-adjoint du Département des études de l OFCE La mesure du bien-être d une société et de son évolution est une question qui reste ouverte. On

Loyers et revenus depuis les années 1970

J. Friggit CGEDD Juin 2013 1 Loyers et revenus depuis les années 1970 1 Cette note reprend une présentation effectuée devant le Collège Logement du CGEDD le 11 juillet 2012. Résumé Depuis les années 1970,

J. Friggit CGEDD Juin 2013 1 Loyers et revenus depuis les années 1970 1 Cette note reprend une présentation effectuée devant le Collège Logement du CGEDD le 11 juillet 2012. Résumé Depuis les années 1970,

LES BRIC: AU DELÀ DES TURBULENCES. Françoise Lemoine, Deniz Ünal Conférence-débat CEPII, L économie mondiale 2014, Paris, 11 septembre 2013

LES BRIC: AU DELÀ DES TURBULENCES 1. Facteurs structurels du ralentissement de la croissance dans les BRIC 2. Interdépendances commerciales entre les BRIC et le reste du monde Françoise Lemoine, Deniz

LES BRIC: AU DELÀ DES TURBULENCES 1. Facteurs structurels du ralentissement de la croissance dans les BRIC 2. Interdépendances commerciales entre les BRIC et le reste du monde Françoise Lemoine, Deniz

Rapports et documents

PREMIER MINISTRE N 6-2007 Les métiers en 2015 Rapport du Groupe «Prospective des métiers et qualifications» Série «Qualifications & Prospective» Rapports et documents La Collection «Qualifications & prospective»

PREMIER MINISTRE N 6-2007 Les métiers en 2015 Rapport du Groupe «Prospective des métiers et qualifications» Série «Qualifications & Prospective» Rapports et documents La Collection «Qualifications & prospective»

DÉRIVÉES. I Nombre dérivé - Tangente. Exercice 01 (voir réponses et correction) ( voir animation )

( voir animation )") DÉRIVÉES I Nombre dérivé - Tangente Eercice 0 ( voir animation ) On considère la fonction f définie par f() = - 2 + 6 pour [-4 ; 4]. ) Tracer la représentation graphique (C) de f dans un repère d'unité

DÉRIVÉES I Nombre dérivé - Tangente Eercice 0 ( voir animation ) On considère la fonction f définie par f() = - 2 + 6 pour [-4 ; 4]. ) Tracer la représentation graphique (C) de f dans un repère d'unité

Projections démographiques pour le Canada, les provinces et les territoires

N o 91-520-X au catalogue Projections démographiques pour le Canada, les provinces et les territoires 2009 à 2036 Comment obtenir d autres renseignements Pour toute demande de renseignements au sujet de

N o 91-520-X au catalogue Projections démographiques pour le Canada, les provinces et les territoires 2009 à 2036 Comment obtenir d autres renseignements Pour toute demande de renseignements au sujet de

L observation du parc existant et de ses évolutions récentes informe sur les équilibres sociaux et démographiques.

LE PARC DE LOGEMENTS À PARIS Le parc existant La construction neuve Le marché immobilier Juillet 2007 Préfecture de Paris / DULE / Bureau de l habitat Section analyse et prospective habitat 1. INTRODUCTION

LE PARC DE LOGEMENTS À PARIS Le parc existant La construction neuve Le marché immobilier Juillet 2007 Préfecture de Paris / DULE / Bureau de l habitat Section analyse et prospective habitat 1. INTRODUCTION

ESSEC. Cours «Management bancaire» Séance 3 Le risque de crédit Le scoring

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Le scoring Les méthodes d évaluation du risque de crédit pour les PME et les ménages Caractéristiques Comme les montants des crédits et des

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Le scoring Les méthodes d évaluation du risque de crédit pour les PME et les ménages Caractéristiques Comme les montants des crédits et des

Compas études. compas. Les enjeux du vieillissement. n 7 - juin 2013

n 7 - juin 2013 Compas études compas Au service du sens Les enjeux du vieillissement La population française vieillit. Ce phénomène n est pas nouveau mais le processus va s accélérer dans les années à

n 7 - juin 2013 Compas études compas Au service du sens Les enjeux du vieillissement La population française vieillit. Ce phénomène n est pas nouveau mais le processus va s accélérer dans les années à

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

Âge effectif de sortie du marché du travail

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

FORMATION : POSTURE COACH, LES METIERS D ACCOMPAGNEMENT

FORMATION : POSTURE COACH, LES METIERS D ACCOMPAGNEMENT Que vous soyez parent, enseignant, formateur, pédagogue, coach, manager Que votre activité professionnelle ou simplement la quête de vous-même vous

FORMATION : POSTURE COACH, LES METIERS D ACCOMPAGNEMENT Que vous soyez parent, enseignant, formateur, pédagogue, coach, manager Que votre activité professionnelle ou simplement la quête de vous-même vous

Méthodes de simulation des décès. appliquées au régime de retraite de la. fonction publique d État

Méthodes de simulation des décès appliquées au régime de retraite de la fonction publique d État Hady Senghor et Benoît Buisson Service des retraites de l État Septembre 2014 1 2 Sommaire Résumé... 4 I

Méthodes de simulation des décès appliquées au régime de retraite de la fonction publique d État Hady Senghor et Benoît Buisson Service des retraites de l État Septembre 2014 1 2 Sommaire Résumé... 4 I

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

ORGANISME CANADIEN DE RÉGLEMENTATION

ORGANISME CANADIEN DE RÉGLEMENTATION DU COMMERCE DES VALEURS MOBILIÈRES AFFAIRE INTÉRESSANT : LES RÈGLES DE L ORGANISME CANADIEN DE RÉGLEMENTATION DU COMMERCE DES VALEURS MOBILIÈRES LES STATUTS DE L ASSOCIATION

ORGANISME CANADIEN DE RÉGLEMENTATION DU COMMERCE DES VALEURS MOBILIÈRES AFFAIRE INTÉRESSANT : LES RÈGLES DE L ORGANISME CANADIEN DE RÉGLEMENTATION DU COMMERCE DES VALEURS MOBILIÈRES LES STATUTS DE L ASSOCIATION

Les mutations de l offre Epargne Retraite

Les mutations de l offre Epargne Retraite Forum International de Paris sur la Gestion de l Epargne Retraite Monique TEZENAS du MONTCEL 10 Avril 2012 BANQUE - FINANCE - ASSURANCE PROTECTION SOCIALE 10,

Les mutations de l offre Epargne Retraite Forum International de Paris sur la Gestion de l Epargne Retraite Monique TEZENAS du MONTCEL 10 Avril 2012 BANQUE - FINANCE - ASSURANCE PROTECTION SOCIALE 10,

Royaume du Maroc. La masse salariale et ses impacts sur les équilibres économiques et financiers

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

AMÉLIORER LE RAPPORT COÛT-EFFICACITÉ DES SYSTÈMES DE SANTÉ

Pour citer ce document, merci d utiliser la référence suivante : OCDE 2010, Améliorer le rapport coût-efficacité des systèmes de santé, OCDE Département des Affaires Économiques, Note de politique économique,

Pour citer ce document, merci d utiliser la référence suivante : OCDE 2010, Améliorer le rapport coût-efficacité des systèmes de santé, OCDE Département des Affaires Économiques, Note de politique économique,

ASSURANCE MALADIE : SOINS DE COURT TERME ET TRAITEMENT À LONG TERME *

269-332.qxp 10/11/2004 11:18 Page 269 ASSURANCE MALADIE : SOINS DE COURT TERME ET TRAITEMENT À LONG TERME * Département des études de l OFCE Le déficit de l'assurance maladie a conduit le gouvernement

269-332.qxp 10/11/2004 11:18 Page 269 ASSURANCE MALADIE : SOINS DE COURT TERME ET TRAITEMENT À LONG TERME * Département des études de l OFCE Le déficit de l'assurance maladie a conduit le gouvernement

FORTUNA di GENERALI. Fiche info financière assurance-vie pour la branche 23. FORTUNA di GENERALI 1

FORTUNA di GENERALI 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie dont le rendement est lié à des fonds d investissement (branche 23). Fortuna di Generali garantit des prestations en cas de vie ou en

FORTUNA di GENERALI 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie dont le rendement est lié à des fonds d investissement (branche 23). Fortuna di Generali garantit des prestations en cas de vie ou en

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

Journée technique ARRA Gestion quantitative de la ressource en eau

Journée technique ARRA Gestion quantitative de la ressource en eau Etude Volumes Prélevables sur les Usses 2010-2012 5 avril 2013 SMECRU Syndicat Mixte d Etude du Contrat de Rivières des Usses Le bassin

Journée technique ARRA Gestion quantitative de la ressource en eau Etude Volumes Prélevables sur les Usses 2010-2012 5 avril 2013 SMECRU Syndicat Mixte d Etude du Contrat de Rivières des Usses Le bassin

Les avantages des projections budgétaires à long terme : l exemple belge

Les avantages des projections budgétaires à long terme : l exemple belge Par : Geert Langenus (Département Études, Banque nationale de Belgique, geert.langenus@nbb.be) 4 e réunion annuelle des responsables

Les avantages des projections budgétaires à long terme : l exemple belge Par : Geert Langenus (Département Études, Banque nationale de Belgique, geert.langenus@nbb.be) 4 e réunion annuelle des responsables

les évolutions récentes

DE L ADEUS les évolutions récentes dans le BAS-RHIN : des territoires plus spécialisés et plus interdépendants 92 DéCEMBRE 2012 TRANSVERSAL Illustration : ADEUS, 2012 Depuis le milieu des années 1970,

DE L ADEUS les évolutions récentes dans le BAS-RHIN : des territoires plus spécialisés et plus interdépendants 92 DéCEMBRE 2012 TRANSVERSAL Illustration : ADEUS, 2012 Depuis le milieu des années 1970,

DU CERCLE DE L EPARGNE, DE LA RETRAITE ET DE LA PREVOYANCE

LA LETTRE DU CERCLE DE L EPARGNE, DE LA RETRAITE ET DE LA PREVOYANCE N 6 oct. 2014 Dans quelques jours, le Cercle s agrandit avec l arrivée d un partenaire. Rendez-vous au mois de novembre! L Edito Du

LA LETTRE DU CERCLE DE L EPARGNE, DE LA RETRAITE ET DE LA PREVOYANCE N 6 oct. 2014 Dans quelques jours, le Cercle s agrandit avec l arrivée d un partenaire. Rendez-vous au mois de novembre! L Edito Du

L arbitrage entre consommation et épargne Activités pour l élève

L arbitrage entre consommation et épargne Activités pour l élève Introduction Document DU 1 REVENU : Du revenu PRIMAIRE primaire au AU revenu REVENU disponible DISPONIBLE SERVICES PUBLICS Education Santé

L arbitrage entre consommation et épargne Activités pour l élève Introduction Document DU 1 REVENU : Du revenu PRIMAIRE primaire au AU revenu REVENU disponible DISPONIBLE SERVICES PUBLICS Education Santé

Conseil économique et social. Document établi par le Bureau central de statistique d Israël

Nations Unies Conseil économique et social ECE/CES/GE.2/214/3 Distr. générale 12 février 214 Français Original: russe Commission économique pour l Europe Conférence des statisticiens européens Groupe d

Nations Unies Conseil économique et social ECE/CES/GE.2/214/3 Distr. générale 12 février 214 Français Original: russe Commission économique pour l Europe Conférence des statisticiens européens Groupe d

MÉTHODES DE CONVERSION D UNE RENTE EN UN CAPITAL

SUR LES MÉTHODES DE CONVERSION D UNE RENTE EN UN CAPITAL ANTOINE DELWARDE & MICHEL DENUIT Institut des Sciences Actuarielles Université Catholique de Louvain 20 janvier 2005 Résumé Cette note est consacrée

SUR LES MÉTHODES DE CONVERSION D UNE RENTE EN UN CAPITAL ANTOINE DELWARDE & MICHEL DENUIT Institut des Sciences Actuarielles Université Catholique de Louvain 20 janvier 2005 Résumé Cette note est consacrée

QUELLES PERSPECTIVES POUR LES RETRAITES EN France?

QUELLES PERSPECTIVES POUR LES RETRAITES EN France? Janvier 2007, par Charles MBENGUE MATANGA À moyen et long terme la situation des retraites en France sera de plus en plus préoccupante, compte tenu notamment

QUELLES PERSPECTIVES POUR LES RETRAITES EN France? Janvier 2007, par Charles MBENGUE MATANGA À moyen et long terme la situation des retraites en France sera de plus en plus préoccupante, compte tenu notamment

AVIS DU CESER Séance plénière du 14 novembre 2014

AVIS DU CESER Séance plénière du 14 novembre 2014 Orientations Budgétaires 2015 ORIENTATIONS BUDGÉTAIRES 2015 AVIS SUR LE RAPPORT GÉNÉRAL DU PRÉSIDENT DU CONSEIL RÉGIONAL Président : Patrick TASSIN Séance

AVIS DU CESER Séance plénière du 14 novembre 2014 Orientations Budgétaires 2015 ORIENTATIONS BUDGÉTAIRES 2015 AVIS SUR LE RAPPORT GÉNÉRAL DU PRÉSIDENT DU CONSEIL RÉGIONAL Président : Patrick TASSIN Séance

DiffHF-TNT_RC - Diffusion Hautes Fréquences TNT pour Opérateurs techniques de diffusion TNT

O F F R E D E R E F E R E N C E 2 0 1 5 DiffHF-TNT_RC - Diffusion Hautes Fréquences TNT pour Opérateurs techniques de diffusion TNT France Métropolitaine (Corse comprise) hors Tour Eiffel Version 2015_1

O F F R E D E R E F E R E N C E 2 0 1 5 DiffHF-TNT_RC - Diffusion Hautes Fréquences TNT pour Opérateurs techniques de diffusion TNT France Métropolitaine (Corse comprise) hors Tour Eiffel Version 2015_1

Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés)

") Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés) INTRODUCTION Historique 1. Le 6 octobre 1989, le Conseil de l IRE a approuvé une recommandation de révision

Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés) INTRODUCTION Historique 1. Le 6 octobre 1989, le Conseil de l IRE a approuvé une recommandation de révision

Se marier ou non : le droit fiscal peut-il aider à choisir?

FISCALITÉ Se marier ou non : le droit fiscal peut-il aider à choisir? Élise Amar et Sophie Guérin * L idée que le maria ge permet de faire des économies d impôt est largement répandue. En réalité, des

FISCALITÉ Se marier ou non : le droit fiscal peut-il aider à choisir? Élise Amar et Sophie Guérin * L idée que le maria ge permet de faire des économies d impôt est largement répandue. En réalité, des

PROJET EDUCATIF 1/ INTRODUCTION AU PROJET EDUCATIF : BUT, PUBLIC VISE ET DUREE DU PROJET

PROJET EDUCATIF 1/ INTRODUCTION AU PROJET EDUCATIF : BUT, PUBLIC VISE ET DUREE DU PROJET 2/LES INTENTIONS EDUCATIVES 3/ LES VALEURS PRINCIPALES 4/ LES ACTEURS EDUCATIFS, LEUR CHAMPS D INTERVENTION ET LES

PROJET EDUCATIF 1/ INTRODUCTION AU PROJET EDUCATIF : BUT, PUBLIC VISE ET DUREE DU PROJET 2/LES INTENTIONS EDUCATIVES 3/ LES VALEURS PRINCIPALES 4/ LES ACTEURS EDUCATIFS, LEUR CHAMPS D INTERVENTION ET LES

Assurance et prévention des catastrophes naturelles et technologiques

Assurance et prévention des catastrophes naturelles et technologiques Céline Grislain-Letrémy Résumé long - Thèse en sciences économiques sous la direction de Bertrand Villeneuve L objet de cette thèse

Assurance et prévention des catastrophes naturelles et technologiques Céline Grislain-Letrémy Résumé long - Thèse en sciences économiques sous la direction de Bertrand Villeneuve L objet de cette thèse

L énergie en France et en Allemagne : comparaisons

L énergie en France et en Allemagne : comparaisons En matière de consommation d énergie, de structure du système électrique, de recours aux énergies renouvelables, d émission de gaz à effet de serre, les

L énergie en France et en Allemagne : comparaisons En matière de consommation d énergie, de structure du système électrique, de recours aux énergies renouvelables, d émission de gaz à effet de serre, les

Très légère hausse de la confiance des chefs d entreprise en février

25-2-24 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - février 25 Très légère hausse de la confiance des chefs d entreprise en février Le baromètre

25-2-24 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - février 25 Très légère hausse de la confiance des chefs d entreprise en février Le baromètre

Dérivation : Résumé de cours et méthodes

Dérivation : Résumé de cours et métodes Nombre dérivé - Fonction dérivée : DÉFINITION (a + ) (a) Etant donné est une onction déinie sur un intervalle I contenant le réel a, est dérivable en a si tend vers

Dérivation : Résumé de cours et métodes Nombre dérivé - Fonction dérivée : DÉFINITION (a + ) (a) Etant donné est une onction déinie sur un intervalle I contenant le réel a, est dérivable en a si tend vers

Introduction : pour une refonte générale de notre système de retraite

Introduction : pour une refonte générale de notre système de retraite Conséquence de l empilement des régimes et de modes de calculs complexes, nul ne sait exactement quels seront ses droits à la retraite.

Introduction : pour une refonte générale de notre système de retraite Conséquence de l empilement des régimes et de modes de calculs complexes, nul ne sait exactement quels seront ses droits à la retraite.

La Lettre de l IMSEPP

La Lettre de l IMSEPP N 46 27 janvier 2015 Marché du travail 2014 en Martinique : Bilan d une année de demandes d emploi Page 1 16 Synthèse : Au mois de décembre 2014, la baisse tendancielle du nombre

La Lettre de l IMSEPP N 46 27 janvier 2015 Marché du travail 2014 en Martinique : Bilan d une année de demandes d emploi Page 1 16 Synthèse : Au mois de décembre 2014, la baisse tendancielle du nombre

Continuité et dérivabilité d une fonction

DERNIÈRE IMPRESSIN LE 7 novembre 014 à 10:3 Continuité et dérivabilité d une fonction Table des matières 1 Continuité d une fonction 1.1 Limite finie en un point.......................... 1. Continuité

DERNIÈRE IMPRESSIN LE 7 novembre 014 à 10:3 Continuité et dérivabilité d une fonction Table des matières 1 Continuité d une fonction 1.1 Limite finie en un point.......................... 1. Continuité

Cent quinzième session. Rome, 25-29 septembre 2006

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

Rapport du Conseil communal au Conseil général relatif au postulat interpartis No 06-504 concernant le Règlement du personnel de la Ville de Neuchâtel

RESSOURCES HUMAINES 10-021 Rapport du Conseil communal au Conseil général relatif au postulat interpartis No 06-504 concernant le Règlement du personnel de la Ville de Neuchâtel (Du 15 septembre 2010)

RESSOURCES HUMAINES 10-021 Rapport du Conseil communal au Conseil général relatif au postulat interpartis No 06-504 concernant le Règlement du personnel de la Ville de Neuchâtel (Du 15 septembre 2010)

Le droit à l'éducation et à l'apprentissage tout au long de la vie: Documents d'appui pour le plaidoyer dans le processus post 2015.

ICAE Le droit à l'éducation et à l'apprentissage tout au long de la vie: Documents d'appui pour le plaidoyer dans le processus post 2015. Des nouvelles agendas de développement et d éducation après 2015:

ICAE Le droit à l'éducation et à l'apprentissage tout au long de la vie: Documents d'appui pour le plaidoyer dans le processus post 2015. Des nouvelles agendas de développement et d éducation après 2015:

ENQUETE SUR LA SITUATION DES GRANDES VILLES ET AGGLOMERATIONS EN MATIERE D ASSURANCES DOMMAGES

ENQUETE SUR LA SITUATION DES GRANDES VILLES ET AGGLOMERATIONS EN MATIERE D ASSURANCES DOMMAGES N 202 AOUT 2003 SOMMAIRE 1. PRESENTATION p.3 2. SYNTHESE DE L ENQUETE p.4 3. LES REPONSES DES VILLES ET AGGLOMERATIONS

ENQUETE SUR LA SITUATION DES GRANDES VILLES ET AGGLOMERATIONS EN MATIERE D ASSURANCES DOMMAGES N 202 AOUT 2003 SOMMAIRE 1. PRESENTATION p.3 2. SYNTHESE DE L ENQUETE p.4 3. LES REPONSES DES VILLES ET AGGLOMERATIONS

EVOLUTION DE L'ÂGE DE LA RETRAITE : IMPACT SUR LES RÉGIMES PRÉVOYANCE (Régimes collectifs de salariés)

") EVOLUTION DE L'ÂGE DE LA RETRAITE : IMPACT SUR LES RÉGIMES PRÉVOYANCE (Régimes collectifs de salariés) Journées d études de l Institut des Actuaires et du SACEI Deauville 20 septembre 2012 par Anne DECREUSEFOND

EVOLUTION DE L'ÂGE DE LA RETRAITE : IMPACT SUR LES RÉGIMES PRÉVOYANCE (Régimes collectifs de salariés) Journées d études de l Institut des Actuaires et du SACEI Deauville 20 septembre 2012 par Anne DECREUSEFOND

Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014

Paris, le 12 juin 2014 Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014 Délibération n CONS. 13 12 juin 2014 Projet de loi de financement rectificative de la

Paris, le 12 juin 2014 Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014 Délibération n CONS. 13 12 juin 2014 Projet de loi de financement rectificative de la

Tableau 7: Emissions polluantes scénario «futur avec projet 2014»

Projet d ensemble commercial Ametzondo Tableau 7: Emissions polluantes scénario «futur avec projet 2014» Remarques : Aucune émission ne sera prise en compte sur le parking pour un fonctionnement dominical.

Projet d ensemble commercial Ametzondo Tableau 7: Emissions polluantes scénario «futur avec projet 2014» Remarques : Aucune émission ne sera prise en compte sur le parking pour un fonctionnement dominical.