Réformes Fiscales Impact sur les Entreprises

|

|

|

- Jules Delisle

- il y a 6 ans

- Total affichages :

Transcription

1 Réformes Fiscales 2014 Impact sur les Entreprises

2 Compt actis - Présentation du cabinet et des nouveautés Les Réformes Fiscales 2014 Adstrat - Présentation de la société - Généralisation de la Complémentaire Santé et Décret du 9 janvier Réforme des Retraites - Statut Social du Dirigeant

, 1")

, 1")

3 Notre Cabinet 1 siège social à Crissey (71530), 1 cabinet secondaire à Avallon (89200), 1 Expert-comptable 7 collaborateurs confirmés Nos Clients Les artisans du bâtiment Les Commerçants Les restaurateurs & hôteliers Les Professions libérales Le secteur Beauté Le Groupe Intermarché

4 Conseil & Gestion d entreprise Social Payes et Charges Juridique Création, Modification et Suivi Annuel Comptabilité & Fiscalité

5 Impact sur les entreprises

6 (Après 2 années de gel du barème)

7 Plafonnement des effets du quotient familiale Abaissement de à Pour chaque demi-part accordée pour charges de famille - Plafond de 750 (contre précédemment) par quart de part additionnelle - Gain pour l état : 1 milliard d uros - Plus d 1 million de ménages concernés Revenus imposables à partir desquels s applique le plafonnement du quotient familiale pour charge de famille (demi-part de «droit commun») en uros Après réforme 2,5 parts (1 enfant) 3 parts (2 enfants) 4 parts (3 enfants) 5 parts (4 enfants) 6 parts (5 enfants)

8 1 couple marié 2 enfants à charge avec des revenus fixes imposables de net sur les 3 dernières années - IR 2011 = uros - IR 2012 = uros soit uros - IR 2013 = uros soit uros En 2 ans, ce couple supporte uros de plus d impôt par an!

10 000 uros Soit 90 000 uros Quotient familial : 90 000/3 parts = 30 000 pour 1")

9 1 couple marié avec 2 enfants à charges et des revenus imposables de (salaires) Nombre de parts - Marié : 2 parts + 1 part (2 enfants x 0,5 points) = 3 parts - Revenus Imposables : uros - Abattement frais professionnels (-10%) uros Soit uros Quotient familial : /3 parts = pour 1 part

x 5,5% = 329 TRANCHE 3 14 % De 11 991 à 26 631 = (26 631-11 991 ) x 14 % = 2 050 TRANCHE")

Soit pour 3 parts = 3 390 x 3 = 10 170 Avant plafonnement")

10 Calcul 1 (avec 3 parts) TRANCHE 1 0 % Jusqu à = 0 0 TRANCHE 2 5,5 % De à = ( ) x 5,5% = 329 TRANCHE 3 14 % De à = ( ) x 14 % = TRANCHE 4 30 % De à = ( ) x 30 % = TOTAL IR 1 PART = TMI = 30% (Tranches marginales d imposition) Soit pour 3 parts = x 3 = Avant plafonnement quotient familial

11 Calcul 2 (avec 2 parts) : sans les enfants Tranche 1 = 0 Tranche 2 = 329 Tranche 3 = Tranche 4 = ( ) x 30% soit x 2 = Ecart IR : = mais plafond x 2 = Donc > plafond IR REEL : =

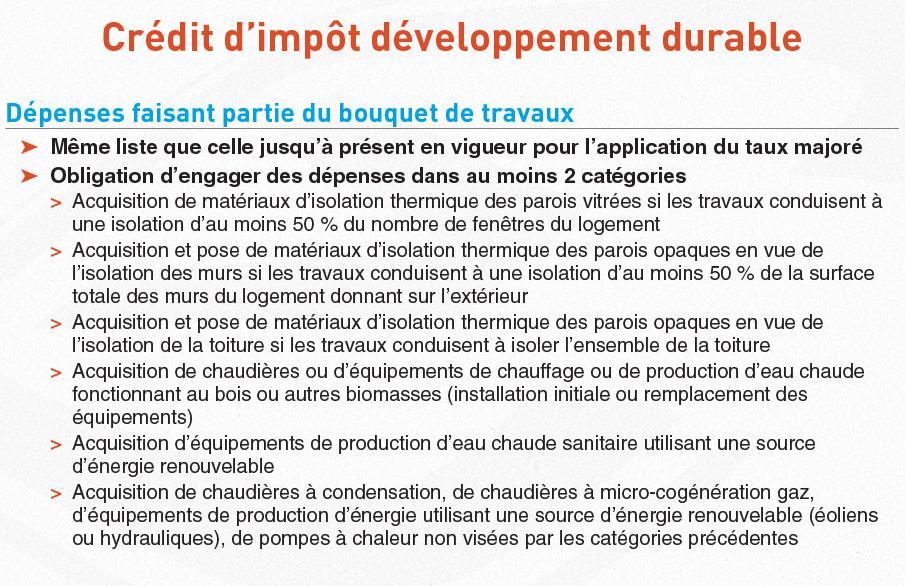

12 Limitation du champ d application du crédit d impôt sur le revenu Pour les seules dépenses engagées dans le cadre d un bouquet de travaux Pour les seules dépenses d isolation thermique de l habitat et d acquisition d équipements de production d énergie utilisant une source d énergie renouvelable Taux uniformément fixé à 25% Dispositif dérogatoire pour les personnes de condition modeste - Si le revenu fiscal de référence N-2 est inférieur à ou selon la situation du contribuable - Qui réalisent une dépense isolée - Liste des dépenses éligibles étendue - Taux réduit à 15% Exclusion des propriétaires bailleurs pour les logements qu ils louent Mesures applicables aux dépenses payées à compter du 1 er janvier 2014 Ce régime est ouvert aux particuliers propriétaires, locataires ou occupants à titre gratuit qui engagent des dépenses dans leur habitation principale achevée depuis plus de 2 ans.

13 Nature des Dépenses Dépenses Isolées 2013 A compter de 2014 Dépenses réalisées dans un bouquet de travaux Dépenses isolées réalisées par les personnes de condition modeste Dépenses réalisées dans un bouquet de travaux Chaudières à condensation Matériaux d isolation thermique des parois vitrées 10 % 18 % 15 % 25% Volets isolants et portes d entrée 10 % Non 15 % Non Matériaux d isolation thermique des parois opaques (murs et toiture) et frais de pose de ces matériaux Matériaux de calorifugeage Installations de régulation de chauffage Equipement de production d énergie utilisant une source renouvelable (cas général) 15 % 23 % 15 % 25 % 15 % Non 15 % Non 32 % 40 % 15 % 25 % Equipement utilisant l energie radiative (panneaux photovoltaïques) du soleil 11 % Non Non Non Pompes à chaleur (autres que air/air) dont la finalité essentielle est la production de chaleur (excepté les pompes à chaleur géothermiques) Pompes à chaleur géothermiques dont la finalité essentielle est la production de chaleur Pompes à chaleur (autres que air/air) thermodynamiques dédiées à la production d eau chaude sanitaire Pose de l échangeur de chaleur souterrain des pompes à chaleur géothermiques 15 % 23 % 15 % 25 % 26 % 34 % 15 % 25 % 26 % 34 % 15 % 25 % 26 % 34 % 15 % 25 % Chaudières et équipements de chauffage ou de production d eau fonctionnant au bois ou autres biomasses : - Cas général - En cas de remplacement des mêmes matériels 15 % 26 % 23 % 34% 15 % 15% 25 % 25 % Equipements de raccordement à un réseau de chaleur 15 % Non 15 % Non Equipements de récupération et de traitement des eaux pluviales 15 % Non Non Non Diagnostic de performance énergétique 32 % Non 15 % Non Chaudière à micro-cogénération gaz 17 % 26 % 15 % 25 %

14

15 Plafond des dépenses Apprécié sur une période de 5 années consécutives pour un même logement Montant de pour une personne célibataire, veuve ou divorcée Montant de pour les couples soumis à une imposition commune Majoration de 400 par personne à charge Etalement des dépenses Possibilité d étalement sur 2 années consécutives Crédit demandé seulement la 2 ème année

16 Suppression des régimes de faveur Régimes concernés Cessions de titres de PME par les dirigeants partant à la retraite, cessions de titres au sein du groupe familial, cessions de titres de JEI, report d imposition sous condition de remploi Abattement proportionnel pour durée de détention Abattement général, sur le montant net de la plus-value 50 % pour une détention comprise entre 2 ans et moins de 8 ans 65 % pour une détention d au moins 8 ans Abattement majoré, sur le montant net de la plus-value 50 % entre 1 an et moins de 4 ans de détention 65 % entre 4 ans et moins de 8 ans de détention 85 % dès 8 ans de détention Pour les cessions de titres de PME communautaire de moins de 10 ans, cessions de titres de PME par les dirigeants partant à la retraite, cessions de titres au sein du groupe familial Interdiction de cumul pour les plus-values réalisées depuis le 1 er janvier 2013 entre la réduction d IR «Madelin» pour souscription au capital d une PME et l abattement majoré. Abattement complémentaire fixé de pour les cessions de titres des PME, des dirigeants partant à la retraite, réalisées à compter du 1 er janvier 2014

17

18 Durée de détention de l immeuble Impôt sur le revenu (19%) Prélèvements sociaux (15,5%) Moins de 6 ans Pas d abattement Pas d abattement Entre 6 et 7 ans 6 % 1,65 % Entre 7 et 8 ans 12 % 3,30 % Entre 8 et 9 ans 18 % 4,95 % Entre 9 et 10 ans 24 % 6,60 % Entre 10 et 11 ans 30 % 8,25 % Entre 11 et 12 ans 36 % 9,90 % Entre 12 et 13 ans 42 % 11,55 % Entre 13 et 14 ans 48 % 13,20 % Entre 14 et 15 ans 54 % 14,85 % Entre 15 et 16 ans 60 % 16,50 % Entre 16 et 17 ans 66 % 18,15 % Entre 17 et 18 ans 72 % 19,80 % Entre 18 et 19 ans 78 % 21,45 % Entre 19 et 20 ans 84 % 23,10 % Entre 20 et 21 ans 90 % 24,75 % Entre 21 et 22 ans 96 % 26,40 % Entre 22 et 23 ans Exonération 28 % Entre 23 et 24 ans Exonération 37 % Entre 24 et 25 ans Exonération 46 % Entre 25 et 26 ans Exonération 55 % Entre 26 et 27 ans Exonération 64 % Entre 27 et 28 ans Exonération 73 % Entre 28 et 29 ans Exonération 82 % Entre 29 et 30 ans Exonération 91 % Plus de 30 ans Exonération Exonération

19

20 Durée de détention de l immeuble Impôt sur le revenu (19%) Prélèvements sociaux (15,5%) Moins de 6 ans 25 % 25 % Entre 6 et 7 ans 29,5 % 26,2375 % Entre 7 et 8 ans 34 % 27,475 % Entre 8 et 9 ans 38,5 % 28,7125 % Entre 9 et 10 ans 43 % 29,95 % Entre 10 et 11 ans 47,5 % 31,1875 % Entre 11 et 12 ans 52 % 32,425 % Entre 12 et 13 ans 56,5 % 33,6625 % Entre 13 et 14 ans 61 % 34,90 % Entre 14 et 15 ans 65,5 % 36,1375 % Entre 15 et 16 ans 70 % 37,375 % Entre 16 et 17 ans 74,5 % 38,6125 % Entre 17 et 18 ans 79 % 39,85 % Entre 18 et 19 ans 83,5 % 41,0875 % Entre 19 et 20 ans 88 % 42,325 % Entre 20 et 21 ans 92,5 % 43,5625 % Entre 21 et 22 ans 97 % 44,80 % Entre 22 et 23 ans Exonération 46 % Entre 23 et 24 ans Exonération 52,75 % Entre 24 et 25 ans Exonération 59,5 % Entre 25 et 26 ans Exonération 66,25 % Entre 26 et 27 ans Exonération 73 % Entre 27 et 28 ans Exonération 79,25 % Entre 28 et 29 ans Exonération 86,50 % Entre 29 et 30 ans Exonération 93,25 % Plus de 30 ans Exonération Exonération

21 Réforme du PEA (Plan Epargne Actions) Entrée en vigueur des aménagements A compter du 1 er janvier 2014 Relèvement du plafond de versements Plafond relevé de à Pour les PEA nouvellement ouverts -Possibilité pour les personnes titulaires d un PEA ouvert avant le 1 er janvier 2014 d effectuer des versements complémentaires dans la limite de Pour un couple : plafond Création d un nouveau PEA Pour le financement des PME et ETI (Entreprises de taille intermédiaire) Plafond de versements fixé à PEA «PME-ETI» cumulable avec le PEA classique - Mêmes avantages fiscaux pour les titulaires d un PEA PME-ETI que pour le PEA classique - Pas d impôt sur le revenu (mais prélèvements sociaux) si aucun retrait pendant 5 ans et si les dividendes, plus values et produits sont réinvestis dans le plan

22 Rappel : Fiscalité des produits des contrats d assurance vie Imposition au barème progressif de l impôt sur le revenu Ou Si option du contribuable : prélèvement forfaitaire libératoire selon la durée du contrat - 35 % si durée du contrat < 4 ans - 15 % si durée du contrat > 4 ans et < 8 ans - 7,5 % si durée du contrat > 8 ans et abattement de (personne seule) ou (couple marié) Prélèvements sociaux Taux global de 15,5 % appliqué à l intégralité des produits constitués depuis 1997 sur les contrats en unité de compte et sur le compartiment en uros des contrats d assurance vie multi supports. Taux majoré du prélèvement sur les capitaux décès Abaissement du seuil - Passe d une part taxable par bénéficiaire de à Augmentation du taux majoré de 25 % à 31,25 % Application aux contrats dénoués par décès intervenus à compter du 1 er juillet 2014 En dessous de ce seuil, le taux du prélèvement applicable est de 20 % pour la part qui excède

23 Caractéristique : Une part ou l intégralité des primes versées est affectée à l acquisition de droits donnant lieu à la constitution d une provision pour diversification Perspective de rentabilité supérieure aux contrats en uros, Garantie du capital investi accordée au terme d une période minimale de détention Création du contrat «euro-croissance» Particularités - Investissement des fonds, en tout ou en partie, en unités de compte - Garantie en capital acquise au terme d une durée minimale de 8 ans - L atteinte de la garantie entraîne la taxation aux prélèvements sociaux des produits des unités de compte Création possible par transformation d un contrat d assurance-vie existant - Transformation possible à partir de 2014 : pas de perte d antériorité fiscale et neutralité fiscale sous conditions (absence de conversion d engagements en uros dans les 6 mois précédant la transformation, volume de conversion minimal) - Si contrat en uros, application d une taxe de 0,32 % sur les primes réaffectées à des fonds en unités de compte

24 Création du contrat «vie-génération» Composition - Investi en unités de compte - A hauteur de 33 % d investissements risqués ou prioritaires Avantage fiscal - Abattement de 20 % applicable avant l abattement de Entre en vigueur pour les contrats dénoués par décès intervenus à compter du 1 er juillet 2014

25 (travailleurs handicapés)

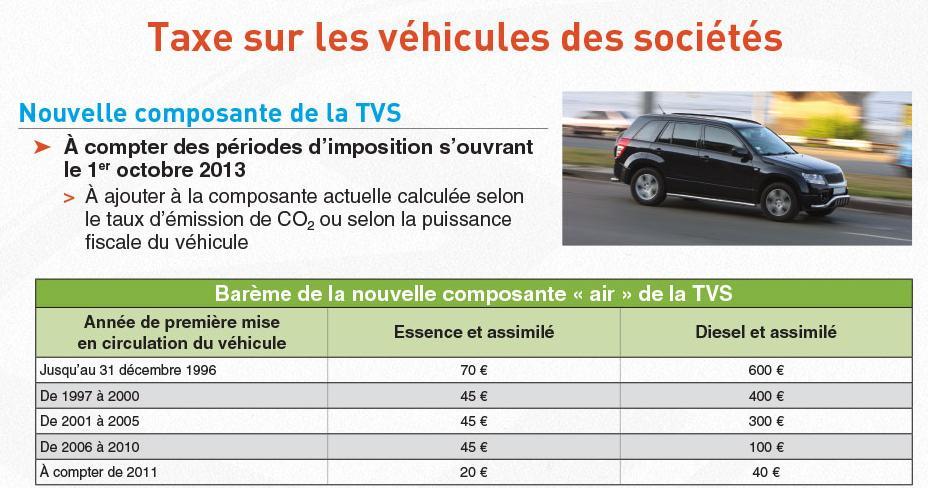

26 Le défaut de déclaration est sanctionné par une amende de 5% de la TVA récupérée sans autoliquidation

27 Maintien du taux réduit de TVA à 5,5% à compter du 1 er janvier 2014 Extension du champ d application à certains travaux de rénovation thermique et énergétique réalisés dans des logements achevés depuis plus de 2 ans : - Travaux de pose, d installation et d entretien, la fourniture des matériaux et équipements bénéficiant du crédit d impôt développement durable - Travaux «induits» liés à ces travaux de rénovation thermique et énergétique - Travaux pour lesquels la TVA est exigible à compter du 1 er janvier 2014 Les autres travaux de rénovation portant sur des logements achevés depuis plus de 2 ans sont en principe soumis au taux intermédiaire de TVA de 10 % depuis le 1 er janvier2014 Voir instruction du 25/02/2014 précisant les modalités

28

Salariés : Tous les")

")

29 Entreprises Concernées : Toutes les entreprises avec salarié(s) et soumises au régime réel d imposition (IR ou IS) Salariés : Tous les salariés (hors dirigeants = gérant, PDG ) Rémunération globale annuelle soumise à cotisations < 2,5 SMIC (3575 brut / mois) Remarque : Si salaire > 2,5 SMIC, base CICE = 0 Taux du CICE : 4 % pour les rémunérations versées en % pour les rémunérations versées en 2014

30 Le CICE est imputé sur l impôt sur les bénéfices dû par le contribuable Si entreprise à l IS et clôture à partir du 31/12/2013 CICE imputé sur la liquidation IS Si IS CICE = trop versé remboursement dans les 30 jours de la déclaration Si entreprise à l IR et clôture à partir du 31/12/2013 CICE déclaré sur la déclaration du revenu du contribuable Si IR CICE = trop versé remboursement fin 2014 Si entreprise avec clôture d exercice avant le 31/12/2013 (exemple au 30/09/2013) CICE calculé sur l exercice 2013/2014 soit au 30/09/2014 (base salaire année civile 2013) Préfinancement possible auprès de la BPI

Maximum")

31 SMIC 35 H Minimum CICE en 2013 = 687 / an / salarié CICE en 2014 = / an / salarié 2,5 fois SMIC (35H) Maximum CICE en 2013 = / an / salarié CICE en 2014 = / an / salarié

32

33

34

35 Prendre soin des clients Conseil en protection sociale, en rémunération complémentaire des dirigeants et en politique salariale Courtier en assurances Principales missions : La représentation de nos clients La sélection des solutions La défense des intérêts de nos clients

36 Généralisation des Complémentaires Santé

37 Généralisation des Complémentaires Santé Accord National Interprofessionnel du 11 janvier 2013 pour un nouveau modèle économique et social, au service de la compétitivité des entreprises, et de la sécurisation de l'emploi et des parcours professionnels des salariés.

38 Généralisation des Complémentaires Santé Loi sur la sécurisation de l emploi du 14 juin 2013 Généralisation de la couverture complémentaire santé à tous les salariés

39 Généralisation des Complémentaires Santé L Ensemble des salariés Doit être couvert au plus tard le 1 er janvier 2016

40 Généralisation des Complémentaires Santé Obligation d une couverture minimale des frais de santé = Panier de soins

41 Généralisation des Complémentaires Santé Caractéristique du panier de soin minimum (attente publication du décret) : Nouvel article L du CSS 100 % BR consultations, actes techniques et pharmacie en ville ou à l hôpital. Prise en charge du forfait journalier hospitalier sans limitation de durée. 125 % BR des frais de soins dentaires prothétiques et soins d orthopédie dentofaciale. Forfait optique de 200 euros tous les deux ans.

42 Généralisation des Complémentaires Santé L employeur doit en financier la moitié du coût, quelle que soit la taille de l entreprise

43 Généralisation des Complémentaires Santé Calendrier de la généralisation : un déploiement en 3 étapes - Négociation de branche du 01/06/2013 au 30/06/ Négociation d'entreprise du 01/07/2014 au 01/01/ Couverture balai imposée dès le 01/01/2016

44 Ne pas confondre ACCORD NATIONAL INTERPROFESSIONNEL du 11 janvier 2013 (ANI) et DECRET du 9 janvier 2012

45 Accord National Interprofessionnel du 11 janvier 2013 (ANI) Généralisation des Frais de Santé Horizon 1 er janvier 2016

46 DECRET du 9 janvier 2012 Si couverture des frais de santé pour une catégorie de salariés ex: cadres Alors OBLIGATION d étendre à l ensemble de salariés D ici juillet 2014

47 La retraite Conséquences des nouvelles réformes

48 DATE DE NAISSANCE REFORME 2010 LFSS 2012 NOMBRE DE TRIMESTRES Avant juillet Entre juillet et déc et 4 mois 60 et 4 mois et 8 mois 60 et 9 mois et 2 mois et 4 mois 61 et 7 mois et 8 mois

49 Le nombre de trimestre augmente.un peu Générati on 62 ans Nombre Générati on Générati on Nombr e ? ? ? ? «Âge auquel l assuré atteindra l âge normal d ouverture des droits (62 ans)»

50 La formule ne change pas Meilleures années SAM ou RAM x T x d D Taux plein Durée d assurance requise dans le régime (trimestre cotisées/assimilés/majorés/rachetés) Durée d assurance totale requise (selon l espérance de vie-rapport 1/3-2/3)

51 Salarié Libéraux commerçant artisan ARRCO AGIRC Caisse professionnelle Depuis 2004 Depuis 1979 Valeur de service du point au 01/04/2012 : 1,2513 ARRCO Selon l activité Exemple PL Valeur de service du point au 01/04/2012 : 1,162 De 1979 à 1996 = * A partir de 1997 = * 0,4352 AGIRC * Valeur du point au 1/04/2012 A partir du 1/01/2013, commerçants et artisans bénéficient du même régime de retraite complémentaire qui reste un régime par point.

52 Pour les générations nées avant juillet 1951 l âge légal de départ à la retraite est resté à 60 ans. Un départ à la retraite anticipée est possible au titre du décret longues carrières (art. 26 de la Loi): vous justifiez d'une durée d'assurance de 5 trimestres minimum à la fin de l'année de vos 20 ans (ou 4 trimestres dans l'année des 20 ans si vous êtes né au cours du dernier trimestre) Vous avez une durée d assurance cotisée correspondant à celle exigée pour un départ à taux plein Trimestres «réputés cotisés» Service national (un trimestres/période de 90 jours dans la limite de 4) Les périodes de maladie/maternité en totalité au lieu de deux Le chômage dans la limite de 4 trimestres au lieu de deux

, Anticiper la situation future (réaliser une projection), Analyser les options possibles")

53 Les réformes ont introduit : une variable certaine : l âge une variable évolutive : le trimestre L enjeu principal consiste à : appréhender le plus tôt possible le nombre de trimestres cotisés et validés de chaque assuré, identifier la carrière passée (réaliser une reconstitution des droits à la retraite), Anticiper la situation future (réaliser une projection), Analyser les options possibles en fonction des objectifs et attentes de chacun, autrement dit : VISER L OPTIMISATION DE VOS DROITS FUTURS

54 CHOIX DU STATUT SOCIAL DU DIRIGEANT

55 La question du choix de statut social du dirigeant se pose inévitablement en phase de création mais aussi en cours de vie de l entreprise. Les nombreux changements des réglementations sociales et fiscales peuvent remettre fondamentalement en cause les choix initiaux. Il est donc nécessaire de vérifier de manière régulière que la situation du dirigeant est toujours optimisée. Parallèlement, une analyse des droits sociaux ouverts dans chaque situation permet d évaluer avec précision les indices d un changement de statut sur le niveau de la protection sociale obligatoire et facultative.

56 Dirigeant, 45 ans, marié, 2 enfants Gérant PDG Majoritaire de S.A. de ou SAS SARL ou SASU (Option IS) (Option IS) RESULTAT AVANT PRELEVEMENTS SOCIAUX ET FISCAUX Bénéfice net comptable (BIC ou BNC) Rémunération nette de gérance ou Article Rémunération nette du dirigeant salarié Montant distribué au chef d'entreprise 0 0 VENTILATION DES PRELEVEMENTS Charges sociales obligatoires Charges sociales facultatives Impôt sur les sociétés 0 0 Impôt sur le revenu REVENU DISPONIBLE Total du revenu disponible PRINCIPALES PRESTATIONS DES REGIMES OBLIGATOIRES IJ de l'assurance maladie (par jour) Invalidité totale (par an) Capital décès Retraite de base (nb trimestres) 4 4 Total des droits à retraite acquis (par an)

57 Dirigeant relevant du RSI (Groupe commercial) Rémunération nette : Dividendes réintégrés : 0 Assiette cotisations : Dossier : M. TEST G COTISATIONS DE SECURITE SOCIALE ASSIETTE TAUX COT. FORFAIT. MONTANT * Allocations familiales ,25 % * Assurance maladie ,50 % * Indemnités journalières ,70 % 360 * Assurance vieillesse ,25 % ,20 % 28 * CSG+CRDS (non déductible) ,90 % * CSG (déductible) ,10 % COMPLEMENT RETRAITE ET PREVOYANCE S/s total 1 = * Assurance invalidité décès ,10 % 413 * Retraite complémentaire Tranche A ,00 % * Retraite complémentaire Tranche B ,00 % DIVERS S/s total 2 = * Formation professionnelle * Forfait social 20,00 % 0 S/s total 3 = 93 TOTAL =

58 Dirigeant sal.cadre (-10 sal.-pas Assedic) Salaire Annuel Brut : Réintégration sociale : 0 Assiette de cotisation : Dossier : M. TEST G Cotisations Patronales Cotisations Salariales ASSIETTE TAUX Cot. Forfait. MONTANT TAUX 1- COTISATIONS DE SECURITE SOCIALE * Allocations familiales ,25 % Cot. Forfait. MONTANT * Assurance maladie ,10 % ,75 % 379 * Accidents du travail ,70 % 860 * Assurance vieillesse ,20 % ,05 % ,75 % 228 0,25 % 33 * CSG+CRDS (non déductible) ,90 % * CSG (déductible) ,10 % S/s total 1 = RETRAITE COMPLEMENTAIRE (CADRES) * Tranche A (ARRCO) ,58 % ,05 % * Tranche B (AGIRC) ,68 % ,75 % * Tranche C (AGIRC) 0 0,00 % 0 0,00 % 0 * C.E.T (AGIRC) ,22 % 111 0,13 % 66 * Apec ,036 % 18,212 0,024 % 12 * Contribution AGFF ,20 % 451 0,80 % ,30 % 170 0,90 % 117 S/s total 2 = PREVOYANCE COMPLEMENTAIRE (CADRES) * Prévoyance (TA) ,00 % ,00 % 0 0 * Prévoyance (TB) ,50 % 326 0,00 % 0 S/s total 3 = CHARGES FISCALES SUR SALAIRE * Taxe d'apprentissage ,68 % 344 S/s total 4 = PARTICIPATIONS (MOINS DE 10 SALARIES) * Aide au logement (FNAL plaf.) ,10 % 38 * Formation continue ,55 % 278 * Forfait social 0 S/s total 5 = 316 TOTAL = Employeur Salarié TOTAL COTISATIONS OBLIGATOIRES =

59

60 Réseau d Experts en protection sociale et rémunération complémentaire courtage conseil expertise Prendre soin de vous

61

62

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Turbulences fiscales : quelles décisions pour éviter les trous d air?

Turbulences fiscales : quelles décisions pour éviter les trous d air? Programme de la soirée Loi de finances rectificative 2013 Loi de finances 2014 et cocktail! Loi de finances 2014 et loi de finances

Turbulences fiscales : quelles décisions pour éviter les trous d air? Programme de la soirée Loi de finances rectificative 2013 Loi de finances 2014 et cocktail! Loi de finances 2014 et loi de finances

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

Crédit impôts énergie renouvelable développement durable 2015

Crédit impôts énergie renouvelable développement durable 2015 Depuis la loi de finances pour 2005, a été créé un crédit d'impôt dédié au développement durable et aux économies d'énergie. S inscrivant dans

Crédit impôts énergie renouvelable développement durable 2015 Depuis la loi de finances pour 2005, a été créé un crédit d'impôt dédié au développement durable et aux économies d'énergie. S inscrivant dans

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Barème de l impôt sur le revenu

Refonte du barème Barème de l impôt sur le revenu Suppression de la première tranche d imposition au taux de 5,5 % Revalorisation des limites et seuils associés au barème de 0,5 % Barème applicable à l

Refonte du barème Barème de l impôt sur le revenu Suppression de la première tranche d imposition au taux de 5,5 % Revalorisation des limites et seuils associés au barème de 0,5 % Barème applicable à l

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Régime social et fiscal Bien choisir votre statut de consultant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

Formation Repreneurs MODULE SOCIAL. Formation Repreneurs Réseau des CMA Rhône-Alpes

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Cegid Business Paie. Mise à jour plan de paie 01/01/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

THEMES ABORDES : Les statuts possibles selon la forme juridique de la société

THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs des TNS Le statut du conjoint du TNS Les statuts

THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs des TNS Le statut du conjoint du TNS Les statuts

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

Cegid Business Paie. Mise à jour plan de paie 01/11/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT 1 La protection sociale du dirigeant 1 - Qu est-ce que la Protection Sociale? 2 - Le Statut social des dirigeants - Salarié - Non Salarié (TNS) 3 Les garanties des régimes

LA PROTECTION SOCIALE DU DIRIGEANT 1 La protection sociale du dirigeant 1 - Qu est-ce que la Protection Sociale? 2 - Le Statut social des dirigeants - Salarié - Non Salarié (TNS) 3 Les garanties des régimes

Cegid Business Paie. Mise à jour plan de paie 01/03/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

30/01/2013. Actualité fiscale et sociale: Les conséquences des lois de finances

30/01/2013 Actualité fiscale et sociale: Les conséquences des lois de finances 1.Fiscalité des particuliers 2. Fiscalité des entreprises 3. Actualité sociale 1.Fiscalité des particuliers 1/ Réforme du

30/01/2013 Actualité fiscale et sociale: Les conséquences des lois de finances 1.Fiscalité des particuliers 2. Fiscalité des entreprises 3. Actualité sociale 1.Fiscalité des particuliers 1/ Réforme du

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

Généralisation de la complémentaire santé en entreprise

Généralisation de la complémentaire santé en entreprise Partie 1 Les évolutions réglementaires Introduction LF pour 2014 Loi Fillon du 21 août 2003 Décret 9 janvier 2012 Couverture de l ensemble du personnel

Généralisation de la complémentaire santé en entreprise Partie 1 Les évolutions réglementaires Introduction LF pour 2014 Loi Fillon du 21 août 2003 Décret 9 janvier 2012 Couverture de l ensemble du personnel

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

DE RENOVATION? GUIDE DES AIDES FINANCIÈRES 2015 VOUS AVEZ UN PROJET. Confort amélioré Economies d'énergie Patrimoine valorisé

VOUS AVEZ UN PROJET DE RENOVATION? GUIDE DES AIDES FINANCIÈRES 2015 EDITION 2015 avec la mention RGE et le CITE Confort amélioré Economies d'énergie Patrimoine valorisé SOMMAIRE ECO PTZ P.2 CREDIT D IMPÔT

VOUS AVEZ UN PROJET DE RENOVATION? GUIDE DES AIDES FINANCIÈRES 2015 EDITION 2015 avec la mention RGE et le CITE Confort amélioré Economies d'énergie Patrimoine valorisé SOMMAIRE ECO PTZ P.2 CREDIT D IMPÔT

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Le dispositif. Statut de l auto-entrepreneur

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS FORMALITES au moment de la clôture de l exercice comptable Inscrire les modalités d affectation du résultat dans le PV de

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS FORMALITES au moment de la clôture de l exercice comptable Inscrire les modalités d affectation du résultat dans le PV de

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

Epargne, Retraite, Prévoyance et Santé

L offre FOBA Des outils d aide à la vente Budget Retraite Augmenter la vente des différentes solutions retraite ANI Générer des rendez-vous qualifiés et réduire le délai de décision pour la souscription

L offre FOBA Des outils d aide à la vente Budget Retraite Augmenter la vente des différentes solutions retraite ANI Générer des rendez-vous qualifiés et réduire le délai de décision pour la souscription

Bulletins de paie. Modèles à jour au 1-1-2014

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Panorama de l actualité fiscale. Séminaire APL 30 Octobre 2012

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Ce dispositif fiscal, mis en place en 2005, est en vigueur jusqu'en 2016.

FINANCER MON PROJET Crédit d'impôt développement durable Ce dispositif fiscal, mis en place en 2005, est en vigueur jusqu'en 2016. Mais attention, il ne s'applique pas dans les mêmes conditions et au même

FINANCER MON PROJET Crédit d'impôt développement durable Ce dispositif fiscal, mis en place en 2005, est en vigueur jusqu'en 2016. Mais attention, il ne s'applique pas dans les mêmes conditions et au même

Le Crédit Impôt Compétitivité, une opportunité à saisir pour baisser vos coûts? Jean-Yves Laucoin - Patrick Breton

Atelier 1 : Le Crédit Impôt Compétitivité, une opportunité à saisir pour baisser vos coûts? Jean-Yves Laucoin - Patrick Breton Atelier 2 : La taxation des dividendes, des changements significatifs en matière

Atelier 1 : Le Crédit Impôt Compétitivité, une opportunité à saisir pour baisser vos coûts? Jean-Yves Laucoin - Patrick Breton Atelier 2 : La taxation des dividendes, des changements significatifs en matière

L Environnement Social de l Artisan. En partenariat avec

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

Assurances de Personnes des Chefs d entreprise

Conférence / Débat Assurances de Personnes des Chefs d entreprise Les 3 piliers de votre protection sociale La Santé La Retraite La Prévoyance Complémentaire Santé Complémentaire Retraite Complémentaire

Conférence / Débat Assurances de Personnes des Chefs d entreprise Les 3 piliers de votre protection sociale La Santé La Retraite La Prévoyance Complémentaire Santé Complémentaire Retraite Complémentaire

SIMPLE, ADAPTÉE AUX TPE-PME

entreprise LA SANTÉ DANS MON ENTREPRISE UNE MUTUELLE SIMPLE ET AVANTAGEUSE POUR TOUS LA BRANCHE COURTAGE DU GROUPE LA BRANCHE COURTAGE DU GROUPE Dans le cadre de la loi de Sécurisation de l Emploi du 14

entreprise LA SANTÉ DANS MON ENTREPRISE UNE MUTUELLE SIMPLE ET AVANTAGEUSE POUR TOUS LA BRANCHE COURTAGE DU GROUPE LA BRANCHE COURTAGE DU GROUPE Dans le cadre de la loi de Sécurisation de l Emploi du 14

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs

En MIDI- PYRENEES SOIREE DREAL LES AIDES. Quercy Energies

En MIDI- PYRENEES SOIREE DREAL LES AIDES Quercy Energies Le réseau EIE en Midi-Pyrénées 4 premiers EIE créés en novembre 2001, toute la région est couverte en 2007 avec 11 CIE dans 9 EIE En MIDI- PYRENEES

En MIDI- PYRENEES SOIREE DREAL LES AIDES Quercy Energies Le réseau EIE en Midi-Pyrénées 4 premiers EIE créés en novembre 2001, toute la région est couverte en 2007 avec 11 CIE dans 9 EIE En MIDI- PYRENEES

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

\ SOMMAIRE. AVOXA - Le présent support ne peut être reproduit sans autorisation - P1

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

édition 2009 / 2010 Les essentiels 50 conseils Guide pratique hors-série pour payer moins d impôts UNE RELATION DURABLE, ICI, ça CHANGE LA VIE.

édition 2009 / 2010 Les essentiels Guide pratique hors-série 50 conseils pour payer moins d impôts UNE RELATION DURABLE, ICI, ça CHANGE LA VIE. Avant-Propos Déductions, réductions et crédits d impôt de

édition 2009 / 2010 Les essentiels Guide pratique hors-série 50 conseils pour payer moins d impôts UNE RELATION DURABLE, ICI, ça CHANGE LA VIE. Avant-Propos Déductions, réductions et crédits d impôt de

LE CHOIX DE STATUT DU DIRIGEANT. Optimisation et conséquences sociales

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

Réforme des cotisations sociales des TNS: Evolution ou révolution?

Réforme des cotisations sociales des TNS: Evolution ou révolution? Constats LFSS 2014 : modification des taux obligatoires (TNS et salariés) Loi de finances 2013 : fiscalité des dividendes LFSS 2011 :

Réforme des cotisations sociales des TNS: Evolution ou révolution? Constats LFSS 2014 : modification des taux obligatoires (TNS et salariés) Loi de finances 2013 : fiscalité des dividendes LFSS 2011 :

Dossier Pratique Complémentaire santé septembre 2014

Dossier Pratique Complémentaire santé septembre 2014 Mieux comprendre la complémentaire santé chez Renault 2 1. Les ayants droit 2 2. Pièce à fournir pour l adhésion 2 3. Les cotisations 3 4. Les garanties

Dossier Pratique Complémentaire santé septembre 2014 Mieux comprendre la complémentaire santé chez Renault 2 1. Les ayants droit 2 2. Pièce à fournir pour l adhésion 2 3. Les cotisations 3 4. Les garanties

Les évolutions de vos régimes au cours des prochaines années

Les évolutions de vos régimes au cours des prochaines années La généralisation de la couverture complémentaire santé à tous les salariés La loi relative à la sécurisation de l emploi du 14 juin 2013 prévoit

Les évolutions de vos régimes au cours des prochaines années La généralisation de la couverture complémentaire santé à tous les salariés La loi relative à la sécurisation de l emploi du 14 juin 2013 prévoit

LACOURTE NOTE FISCALE OCTOBRE 2012

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Projet de Loi de Finances 2014. Les principales réformes

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

le mémo impôts pratiques Les réponses à vos questions en matière d imposition groupama.fr

édition mars 2015 le mémo impôts pratiques Les réponses à vos questions en matière d imposition Les clés pour comprendre Les impôts et votre famille Les impôts et votre cadre de vie Les impôts et vos placements

édition mars 2015 le mémo impôts pratiques Les réponses à vos questions en matière d imposition Les clés pour comprendre Les impôts et votre famille Les impôts et votre cadre de vie Les impôts et vos placements

2.8. État des lieux de la protection sociale complémentaire d entreprise

2.8. État des lieux de la protection sociale complémentaire d entreprise La généralisation de la complémentaire santé d entreprise prévue par l accord national interprofessionnel (ANI) à compter du 1 er

2.8. État des lieux de la protection sociale complémentaire d entreprise La généralisation de la complémentaire santé d entreprise prévue par l accord national interprofessionnel (ANI) à compter du 1 er

Assurances prévoyance et santé : obligation et/ou acte de gestion. Réunion ASSAPROL CEGECOBA du 27 janvier 2015

Assurances prévoyance et santé : obligation et/ou acte de gestion Réunion ASSAPROL CEGECOBA du 27 janvier 2015 intervenante: Stéphanie TASTET OCSO ASSURANCES 1 ASSURANCES PREVOYANCE ET SANTE : OBLIGATION

Assurances prévoyance et santé : obligation et/ou acte de gestion Réunion ASSAPROL CEGECOBA du 27 janvier 2015 intervenante: Stéphanie TASTET OCSO ASSURANCES 1 ASSURANCES PREVOYANCE ET SANTE : OBLIGATION

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

La fiscalité des particuliers 2014-2015 SOMMAIRE GÉNÉRAL

La fiscalité des particuliers 2014-2015 La fiscalité des particuliers 2014-2015 Sommaire 1. Les nouveautés 2015 2. Principes d'imposition et généralités 3. Définir le périmètre du foyer fiscal 4. Déterminer

La fiscalité des particuliers 2014-2015 La fiscalité des particuliers 2014-2015 Sommaire 1. Les nouveautés 2015 2. Principes d'imposition et généralités 3. Définir le périmètre du foyer fiscal 4. Déterminer

Loi de finances pour 2015 Aides à la rénovation énergétique des bâtiments

Janvier 2015 Loi de finances pour 2015 Aides à la rénovation énergétique des bâtiments (CITE, TVA à taux réduit, Eco-PTZ) INTRODUCTION La loi de finances pour 2015 introduit un certain nombre de mesures

Janvier 2015 Loi de finances pour 2015 Aides à la rénovation énergétique des bâtiments (CITE, TVA à taux réduit, Eco-PTZ) INTRODUCTION La loi de finances pour 2015 introduit un certain nombre de mesures

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Pacte de responsabilité et de solidarité. Réunion du 17/06/2014 Angoulême

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LFR2013. 1 er janvier. conclus à compter du 1 er janvier 2014

MESURES TEXTES ENTREE EN VIGUEUR FISCALITE DES ENTREPRISES TVA au taux réduit et TVA sur les travaux : Dans les logements, maintien du taux 7 % au-là du 1 er janvier Le taux TVA 7 % est maintenu au-là

MESURES TEXTES ENTREE EN VIGUEUR FISCALITE DES ENTREPRISES TVA au taux réduit et TVA sur les travaux : Dans les logements, maintien du taux 7 % au-là du 1 er janvier Le taux TVA 7 % est maintenu au-là

La protection sociale des professions indépendantes

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

N 6 : EPARGNE SALARIALE

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

CIRCULAIRE D INFORMATION

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : acorex@acorexsa.com Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : acorex@acorexsa.com Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Intervenants. Philippe SORIA. Gilles GOURMAND. Direction Technique GAN ASSURANCE VIE. Expert-Comptable

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Financez vos travaux d économies d énergie : l éco-prêt à taux zéro

Financez vos travaux d économies d énergie : l éco-prêt à taux zéro Financez vos économies d énergie l éco-prêt à taux zéro SOMMAIRE Écoutez vos envies d économies d énergie............ 3 Un éco-prêt à

Financez vos travaux d économies d énergie : l éco-prêt à taux zéro Financez vos économies d énergie l éco-prêt à taux zéro SOMMAIRE Écoutez vos envies d économies d énergie............ 3 Un éco-prêt à

Economies d énergie Rénovation thermique des bâtiments

climat d innovation Economies d énergie Rénovation thermique des bâtiments Les aides financières à disposition des ménages Edition 2012 Essayons d y voir plus clair 2/3 Les décisions du Grenelle de l Environnement

climat d innovation Economies d énergie Rénovation thermique des bâtiments Les aides financières à disposition des ménages Edition 2012 Essayons d y voir plus clair 2/3 Les décisions du Grenelle de l Environnement

Loi de finances 2014 Loi de finances rectificative 2013

Loi de finances 2014 Loi de finances rectificative 2013 Fiscalité des particuliers Aménagement du barème de l impôt sur le revenu Rétroactif au 1 er janvier 2013 (revenus perçus à compter de cette date)

Loi de finances 2014 Loi de finances rectificative 2013 Fiscalité des particuliers Aménagement du barème de l impôt sur le revenu Rétroactif au 1 er janvier 2013 (revenus perçus à compter de cette date)

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

Bulletins de paie. Modèles à jour au 1-1-2015

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 LES THÉMATIQUES UE 35 RENNES - 10 MARS 2015 - LA PROTECTION SOCIALE

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

Table ronde «Prévoyance»

Table ronde «Prévoyance» La couverture santé minimale obligatoire pour tous, c est demain : quel impact pour mon entreprise? Laurent BUCHHOLTZER Responsable animation commerciale, région sud-est, Harmonie

Table ronde «Prévoyance» La couverture santé minimale obligatoire pour tous, c est demain : quel impact pour mon entreprise? Laurent BUCHHOLTZER Responsable animation commerciale, région sud-est, Harmonie

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

LOI DE FINANCES RECTIFICATIVE POUR 2011 N 1 n 2011-900 du 29 Juillet 2011 - JO du 30/07/2011

RÉSUMÉ LOI DE FINANCES POUR 2012 n 2011-1977 du 28 Décembre 2011 - JO du 29/12/2011 LOI DE FINANCES RECTIFICATIVE POUR 2011 N 1 n 2011-900 du 29 Juillet 2011 - JO du 30/07/2011 LOI DE FINANCES RECTIFICATIVE

RÉSUMÉ LOI DE FINANCES POUR 2012 n 2011-1977 du 28 Décembre 2011 - JO du 29/12/2011 LOI DE FINANCES RECTIFICATIVE POUR 2011 N 1 n 2011-900 du 29 Juillet 2011 - JO du 30/07/2011 LOI DE FINANCES RECTIFICATIVE

REFORME FISCALE 2014 EN PRATIQUE!

REFORME FISCALE 2014 EN PRATIQUE! L'ACTUALITE 12 février 2014 CGPME Ain Le 11 février dernier La CGPME de l'ain a organisé une réunion d'information pratique à la Chambre des Professions libérales, pour

REFORME FISCALE 2014 EN PRATIQUE! L'ACTUALITE 12 février 2014 CGPME Ain Le 11 février dernier La CGPME de l'ain a organisé une réunion d'information pratique à la Chambre des Professions libérales, pour