Cycle de vie, Portefeuille et Simulations. Ph. Bernard & N. El Mekkaoui de Freitas

|

|

|

- Sylvaine Albert

- il y a 8 ans

- Total affichages :

Transcription

1 Cycle de vie, Portefeuille et Simulations Ph. Bernard & N. El Mekkaoui de Freitas Les procédures ont été réalisées pour le cours cycle de vie et gestion de portefeuille du master 272 Ingénierie Economique et Financière. Cette section présente diverses procédures utilisées pour évaluer les résultats d'une stratégie d'investissement dans le cadre du cycle de vie. Typiquement, ces procédures ont pour objet d'évaluer les coûts et avantages de plans de retraites (par capitalisation) définis par des taux de cotisation et des portefeuilles d'investissement. Les procédures diffèrent par le mode d'évaluation, la complexité des stratégies, et les paramètres pris en compte. Dans les procédures les plus simples, on évalue la distribution des rendements moyens, les probabilités de ruine à l'âge de la retraite. Les paramètres des stratégies (contributions, structure du portefeuille) sont constants. Dans les procédures les plus complexes, on permet des stratégies dépendant de l'âge et on prend en compte le risque de mortalité aussi bien que les risques attachés aux rendements des titres. Pour évaluer les stratégies, on calcule alors les équivalents certains des stratégies. Les procédures (présentées ci-dessous) : simulation d'une loi normale multivariée Simulation d'investissements financiers de long terme équivalent certain d'une stratégie d'investissement de long terme optimisation d'un plan de retraite stratégies d'investissement avec horizon incertain stratégies d'investissement avec des stratégies conditionnelles au cycle de vie données utilisées dans les simulations

définis par des taux de cotisation et des portefeuilles d'investissement.")

2 Simulation d une loi normale multivariée L'objet du fichier auquel renvoie cette page est de présenter le code d'une fonction permettant de simuler une loi normale multivariée. La procédure principale (de type sub) met ensuite en oeuvre cette fonction sur les données de la feuille "parametres" pour reporter les valeurs de 10 histoires possibles pour un portefeuille 60/40 (60% en actions, 40% en obligations). Pour télécharger le fichier Excel (avec les procédures), cliquer ci-dessous : Références Jackson, M. & Staunton, M. "Advanced modelling in finance using Excel and VBA ", Wiley, 2004 Riva, F. "Applications financières sous Excel en Visual Basic", Economica, 2005

.")

3 Ambrosino, J.-Ph., L. Longre, C. Loos-Sparfel & J.-P. Mesters "VBA pour Microsoft Office 2007", Micro Application, 2007 Jelen, W. and T. Syrstad "VBA and Macros Microsoft Excel", Business Solutions, 2004 Ouvrages sur VBA

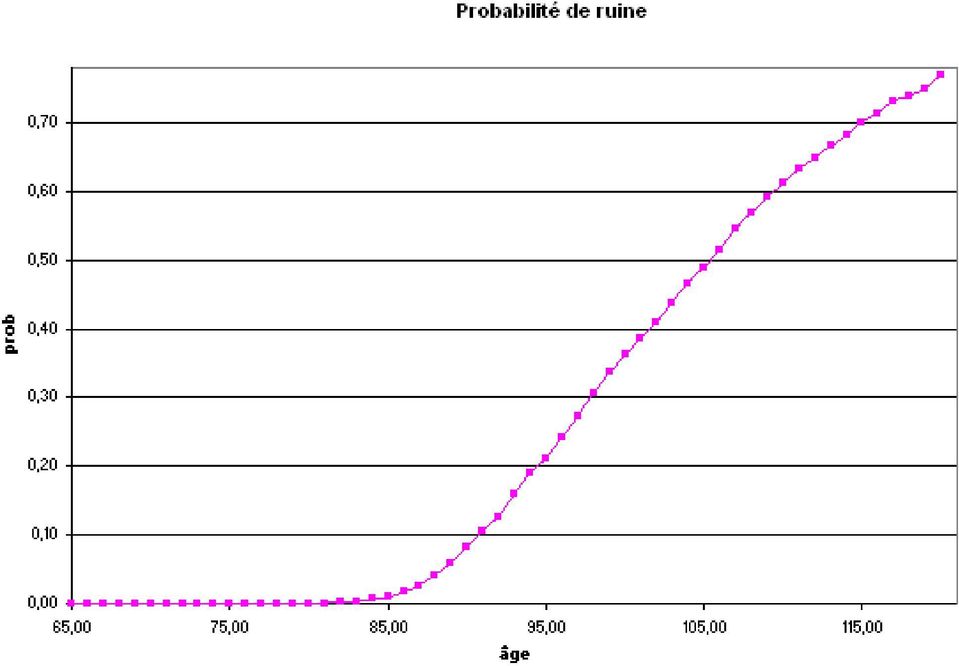

4 Simulation d investissements financiers de Long Terme L'objet de ces procédures est de simuler une stratégie de placement réalisé dans le cadre du cycle de vie. Les rendements des titres sont supposées suivrent une loi normale (identique) à chaque période. En fonction de la contribution fixée, du rythme de version de la pension (et des modalités), du portefeuille stationnaire déténu, on simule les trajectoires des revenus obtenus, on calcule les rendements moyens du portefeuille, les probabilités de ruine à différents agents. Les données doivent être mises sur la feuille "parametres". Ces données sont : l'âge initial, l'âge de la retraite, l'âge terminal (supposé certain), la valeur initiale du portefeuille; les caractéristiques des titres (rendements moyens, volatilités, corrélations); la structure du portefeuille utilisé; les paramètres de la contribution et de la politique de prélèvement après la retraite. La structure du portefeuille est supposée constante au cours du temps. La contribution est définie par un niveau initial et par son taux de croissance. Enfin le prélèvement est défini par un fixe et par le taux de liquidation du portefeuille. Le revenu versé à la retraite est donc donnée par : revenu versé en t = fixe + taux de liquidation * valeur du portefeuille en t La synthèse des résultats est sur la feuille "resultats". Les statistiques sur l'évolution de la richesse et des revenus (prélevés puis versés) sont sur les feuilles "revenus" et "richesse".

5

6 Les probabilités de ruine sont calculés sur la feuille "richesse" et certaines sont reportées sur la feuille "resultats".

7

8 Evaluation des stratégies d investissement de long terme Comment évaluer une stratégie d'investissement à long terme, par exemple un plan de retraite? La méthode proposée ici consiste à combiner les simulations de Monte Carlo avec un modèle d'utilité espérée (représentant les objectifs de l'investisseur). Cette dernière permet en effet de définir l'équivalent certain, i.e. ici le revenu certain et stationnaire perçu tout au long de la vie équivalent au profit de revenu obtenu. Le cadre d'analyse est donc celui du cycle de vie. Les rendements des titres sont supposées suivrent une loi normale (identique) à chaque période. En fonction de la contribution fixée, du rythme de version de la pension (et des modalités), du portefeuille stationnaire déténu, on simule les trajectoires des revenus obtenus, on calcule les rendements moyens du portefeuille, les probabilités de ruine à différents agents. La structure du portefeuille est supposée constante au cours du temps. La contribution est définie par un niveau initial et par son taux de croissance. Enfin le prélèvement est défini par un fixe et par le taux de liquidation du portefeuille. Les politiques de prélèvement combinent une part fixe et une part variable dépendante de la valeur du portefeuille. La pension de la période t (notée pt) est donc supposée être de la forme : pension en t = fixe + b*valeur du portefeuille en t

à chaque période.")

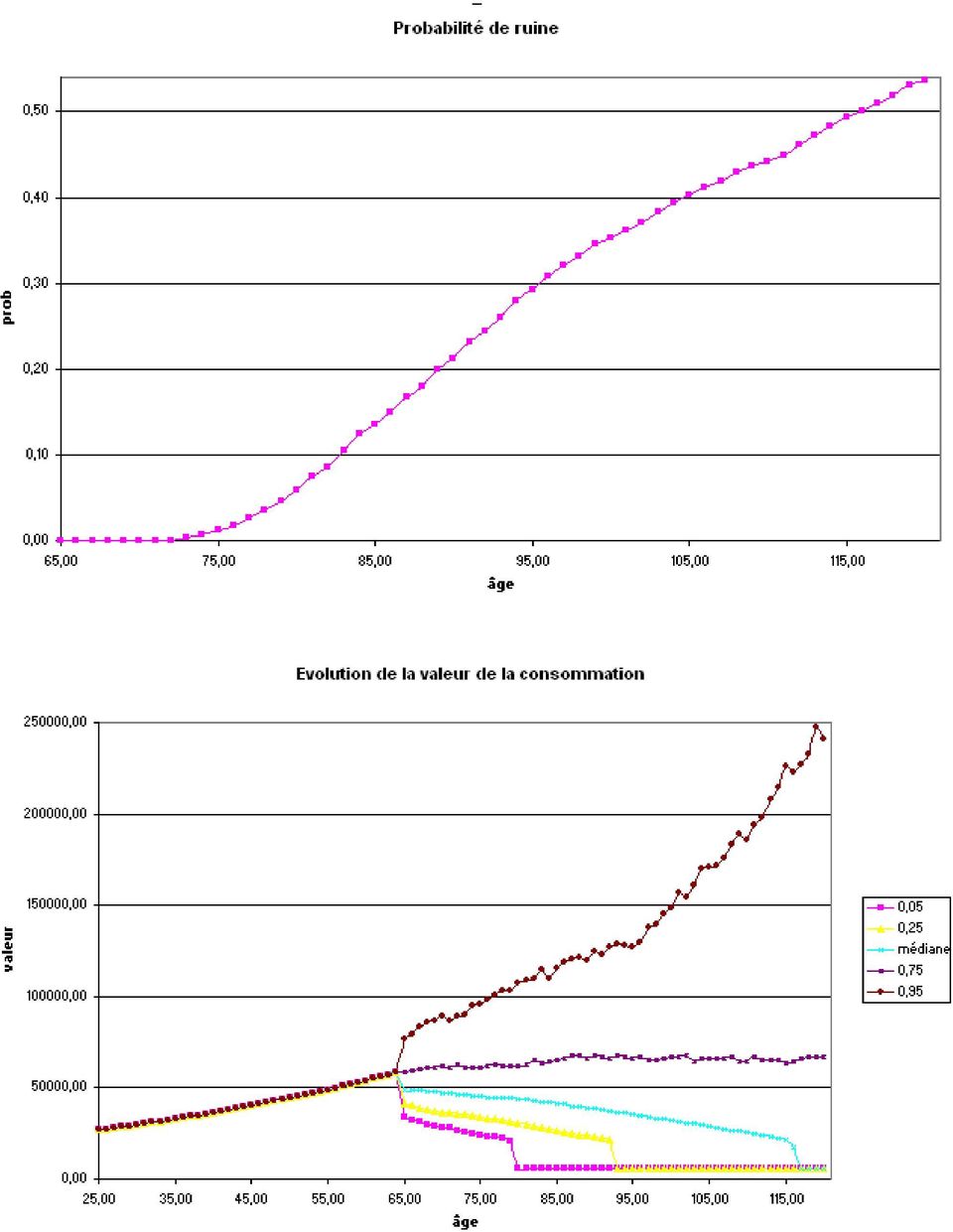

9 Les données doivent être mises sur la feuille "parametres". Ces données sont : l'âge initial, l'âge de la retraite, l'âge terminal (supposé certain), la valeur initiale du portefeuille; les caractéristiques des titres (rendements moyens, volatilités, corrélations); la structure du portefeuille utilisé; les paramètres de la contribution et de la politique de prélèvement après la retraite. La synthèse des résultats est sur la feuille "resultats". Les statistiques sur l'évolution de la richesse et des revenus (prélevés puis versés) sont sur les feuilles "revenus" et "richesse". Les probabilités de ruine sont calculés sur la feuille "richesse" et certaines sont reportées sur la feuille "resultats". En supposant que l'investisseur a des préférences à la von Neuman & Morgenstern (utilité espérée), avec la fonction puissance comme fonction d'utilité élémentaire, on est cette fois capable de calculer l'équivalent certain des trajectoires de consommation. Cet équivalent est calculé pour une espérance de vie exogène (fixée à 95 ans). Les valeurs obtenues pour l'équivalent certain illustre notamment l'impact du risque de ruine. Même à des niveaux faibles, celui-ci fait baisser considérablement la valeur de l'équivalent certain.

sont sur les feuilles \"revenus\" et \"richesse\".")

10

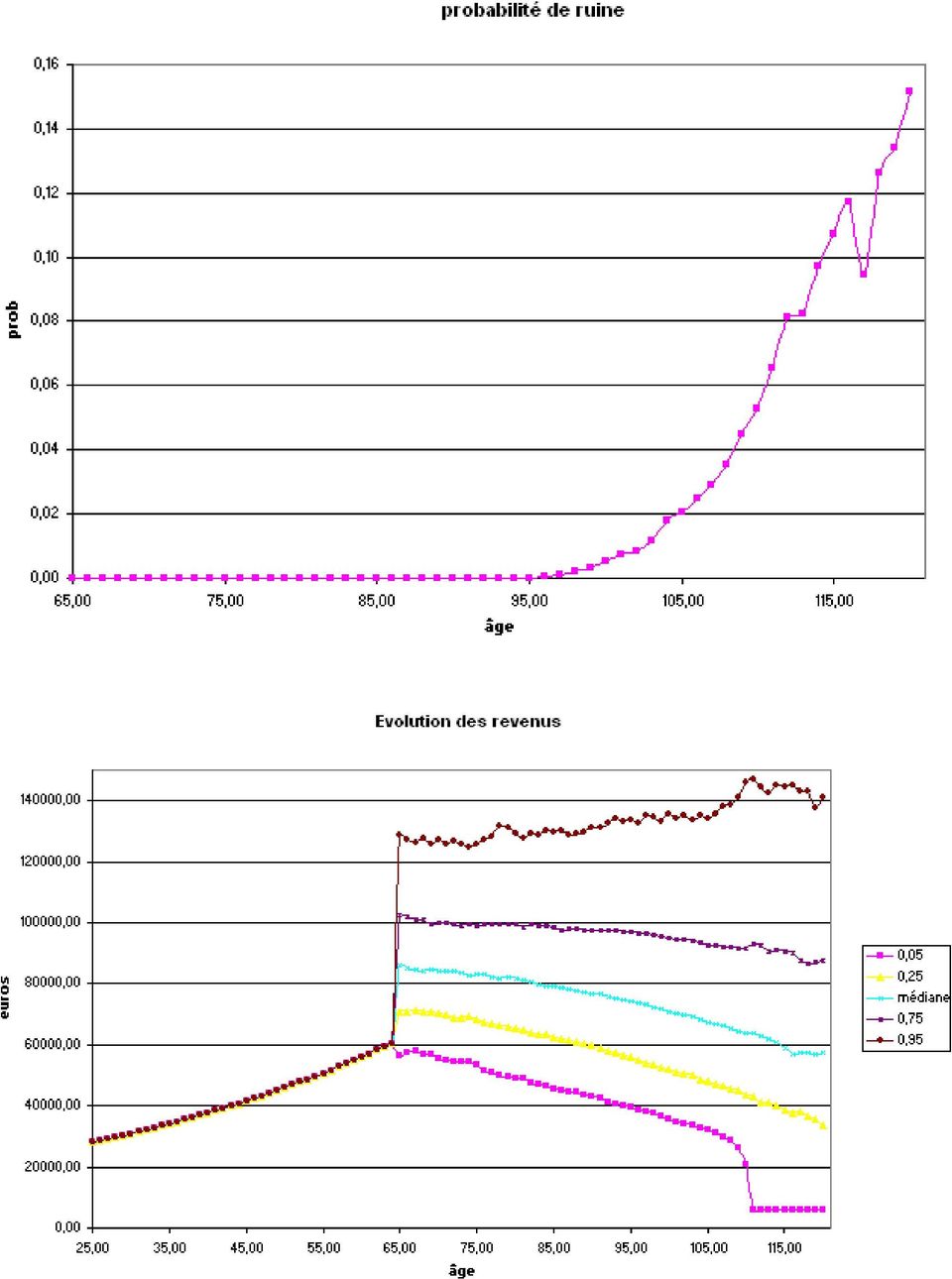

11 Optimisation d un plan de retraite A taux d'épargne donné et à structure de portefeuille donnée, comment doivent être fixés les paramètres de la politique de prélèvement sur le capital accumulé après la retraite? Dans ce fichier, en se plaçant dans un cadre classique (cycle de vie, stratégie stationnaire d'épargne et d'investissement, on utilise les simulations pour tenter de répondre à cette question. Le cadre d'analyse est celui du cycle de vie. Les rendements des titres sont supposées suivrent une loi normale (identique) à chaque période. En fonction de la contribution fixée, du rythme de version de la pension (et des modalités), du portefeuille stationnaire déténu, on simule les trajectoires des revenus obtenus, on calcule les rendements moyens du portefeuille, les probabilités de ruine à différents agents. La structure du portefeuille est supposée constante au cours du temps. La contribution est définie par un niveau initial et par son taux de croissance. Enfin le prélèvement est défini par un fixe et par le taux de liquidation du portefeuille. Les politiques de prélèvement combinent une part fixe déterminé à l'âge de la retraite et une part variable dépendante de la valeur du portefeuille. La pension de la période t (notée pt) est donc supposée être de la forme : pt=a*wretraite+b*wt où pt est la reraite versée à la période t, Wretraite est la richesse accumulée à l'âge de la retraite, Wt la richesse à la période t. En supposant que l'investisseur a des préférences à la von Neuman & Morgenstern (utilité espérée), avec la fonction puissance comme fonction d'utilité élémentaire, on est cette fois capable de calculer l'équivalent certain des trajectoires de consommation. Cet équivalent est calculé pour une espérance de vie exogène (fixée à 95 ans). Les valeurs obtenues pour l'équivalent certain illustre notamment l'impact du risque de ruine. Même à des niveaux faibles, celui-ci fait baisser considérablement la valeur de l'équivalent certain.

à chaque période.")

12 Les données doivent être mises sur la feuille "parametres". Ces données sont :

13 l'âge initial, l'âge de la retraite, l'âge terminal (supposé certain), la valeur initiale du portefeuille les caractéristiques des titres (rendements moyens, volatilités, corrélations); la structure du portefeuille utilisé; les paramètres de la contribution et de la politique de prélèvement après la retraite. La procédure principale réalise les étapes suivantes : simulation de l'univers des titres pour un horizon de cycle de vie; puis on réalise une double boucle sur les deux paramètres de la politique de prélèvement pour évaluer successivement les équivalents certains et les probabilités de ruine (après 15 ans de retraite). Les résultats stockés dans les deux tableaux des feuilles "statcomp - EC" et "statcomp - prob" donnent les graphiques 3D des autres feuilles. Ils révèlent le fort lien entre la probabilité de ruine et l'évolution de l'équivalent certain. En fait la corrélation entre ces deux variables est de -0,76!

.")

14 Le fort impact de la probabilité de ruine sur l'équivalent certain impose que la valeur de a sera assez faible (de l'ordre de 1%) alors que la valeur de b sera de l'ordre de 4%. L'équivalent certain de cette politique optimale est de euros (certains et stationnaires de 25 à 85 ans) alors que le revenu annuel initial (à 25 ans) est de euros et que l'équivalent certain des revenus d'activité est de euros (toujours perçus entre 25 et 85 ans). Cette valeur reflète naturellement le fort impact des situations de ruine ou de revenus faibles pour un agent averse au risque.

est de 30 000 euros et que l'équivalent certain des revenus d'activité est de 35 000 euros (toujours perçus entre 25 et 85 ans).")

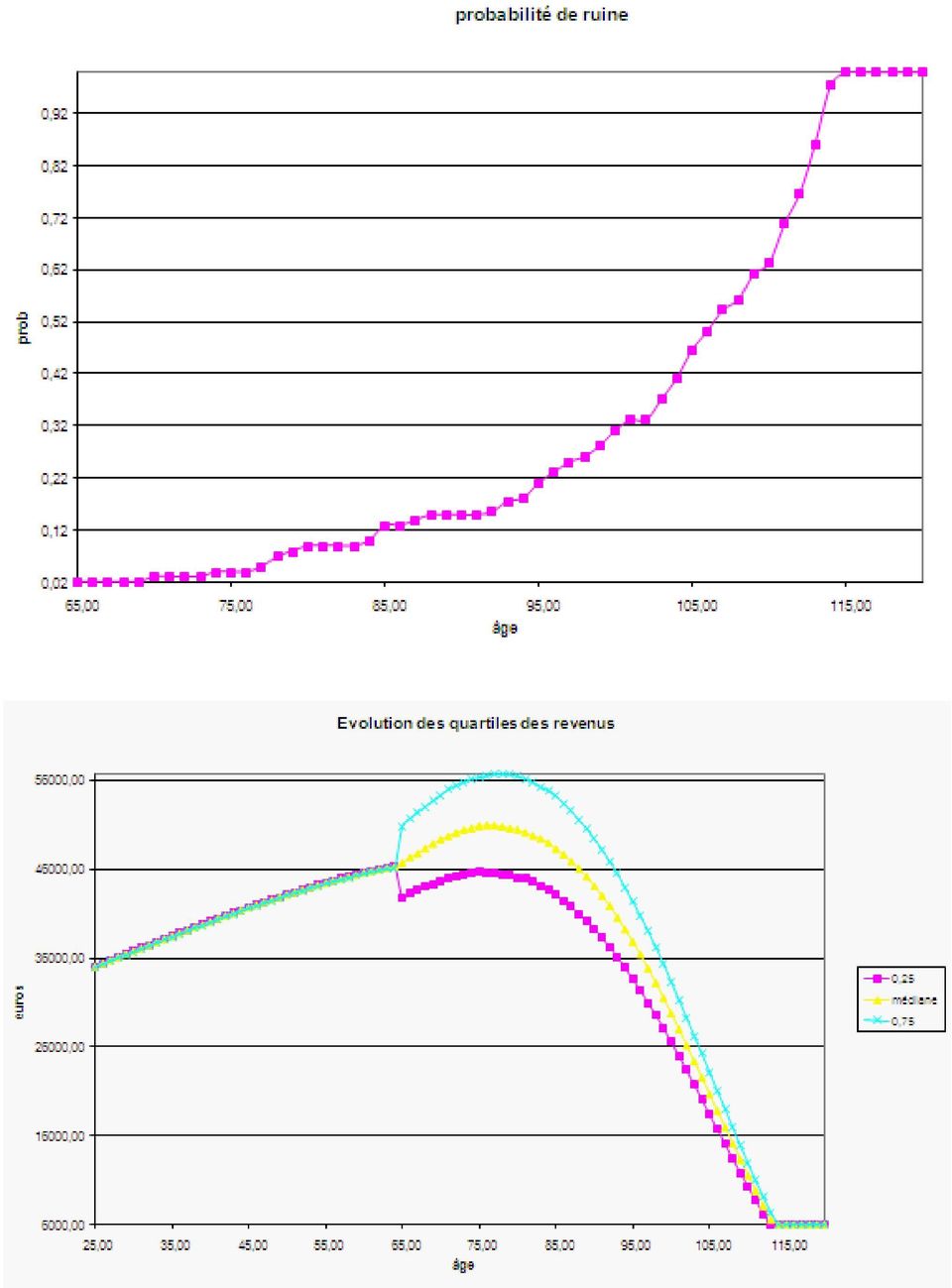

15 Stratégies d investissement avec horizon incertain Dans la modélisation présentée ici, l'horizon d'investissement est incertain et déterminé par une table de mortalité. A chaque période, on simule donc le risque de décès conjointement aux rendements des titres - les deux risques étant supposés indépendants. La méthode proposée ici pour évaluer les stratégies d'investissement consiste à combiner les simulations de Monte Carlo avec un modèle d'utilité espérée (représentant les objectifs de l'investisseur). Cette dernière permet en effet de définir l'équivalent certain, i.e. ici le revenu certain et stationnaire perçu tout au long de la vie équivalent au profit de revenu obtenu. Pour évaluer l'impact de l'aversion au risque, on détermine successivement, l'équivalent certain en l'absence d'aversion à l'égard du risque, l'équivalent certain pour chaque histoire simulée (prenant en compte l'instabilité de la consommation de période à période), dont on calcule la moyenne (EC expost), et l'équivalent certain sur l'ensemble des histoires (EC ex ante). Pour rendre compte de la performance du portefeuille on calcule ses rendements annuels, son facteur de croissance. Le cadre d'analyse est donc celui du cycle de vie. Les rendements des titres sont supposées suivrent une loi normale (identique) à chaque période. En fonction de la contribution fixée, du rythme de version de la pension (et des modalités), du portefeuille stationnaire déténu, on simule les trajectoires des revenus obtenus, on calcule les rendements moyens du portefeuille, les probabilités de ruine à différents agents. La structure du portefeuille est supposée constante au cours du temps. La contribution est définie par un niveau initial et par son taux de croissance. Enfin le prélèvement est défini par un fixe, la valeur du portefeuille à la retraite, et par le taux de liquidation du portefeuille. Les politiques de prélèvement combinent une part fixe et une part variable dépendante de la valeur du portefeuille. La pension de la période t (notée pt) est donc supposée être de la forme : pension en t = fixe + a*(valeur du portefeuille à l'âge de la retraite) + b*(valeur du portefeuille en t)

16 Les données doivent être mises sur la feuille "parametres". Ces données sont : l'âge initial, l'âge de la retraite, l'âge terminal (supposé certain), la valeur initiale du portefeuille; les caractéristiques des titres (rendements moyens, volatilités, corrélations); la structure du portefeuille utilisé; les paramètres de la contribution et de la politique de prélèvement après la retraite. La synthèse des résultats est sur la feuille "resultats". Les statistiques sur l'évolution de la richesse et des revenus (prélevés puis versés) sont sur les feuilles "revenus" et "richesse". Les probabilités de ruine sont calculés sur la feuille "richesse" et certaines sont reportées sur la feuille "resultats". En supposant que l'investisseur a des préférences à la von Neuman & Morgenstern (utilité espérée), avec la fonction puissance comme fonction d'utilité élémentaire, on est cette fois capable de calculer l'équivalent certain des trajectoires de consommation. Cet équivalent est calculé pour une espérance de vie exogène (fixée à 95 ans). Les valeurs obtenues pour l'équivalent certain illustre notamment l'impact du risque de ruine. Même à des niveaux faibles, celui-ci fait baisser considérablement la valeur de l'équivalent certain.

sont sur les feuilles \"revenus\" et \"richesse\".")

17

18 Stratégies d investissement conditionnelles indexées sur le cycle de vie Dans la modélisation présentée ici, l'horizon d'investissement est incertain et déterminé par une table de mortalité. A chaque période, on simule donc le risque de décès conjointement aux rendements des titres - les deux risques étant supposés indépendants. La méthode proposée ici pour évaluer les stratégies d'investissement consiste à combiner les simulations de Monte Carlo avec un modèle d'utilité espérée (représentant les objectifs de l'investisseur). Cette dernière permet en effet de définir l'équivalent certain, i.e. ici le revenu certain et stationnaire perçu tout au long de la vie équivalent au profit de revenu obtenu. Par rapport aux autres modélisations, celle présentée ici permet de définir des stratégies conditionnelles au cycle de vie. Le taux d'épargne, les parts investies dans les titres sélectionnés peuvent être définis pour chaque âge possible. Le lancement de la procédure suppose que l'ait au préalable défini le fichier des données, et se déroule en 3 étapes: la définition de l'univers de titres; la définition des stratégies (d'épargne et de portefeuille); le lancement des simulations. Pour évaluer l'impact de l'aversion au risque, on détermine successivement, l'équivalent certain en l'absence d'aversion à l'égard du risque, l'équivalent certain pour chaque histoire simulée (prenant en compte l'instabilité de la consommation de période à période), dont on calcule la moyenne (EC expost), et l'équivalent certain sur l'ensemble des histoires (EC ex ante). Pour rendre compte de la performance du portefeuille on calcule ses rendements annuels, son facteur de croissance.

19 Les données doivent être mises sur les feuilles "parametres" et "stratégies". Ces données sont : l'âge initial, l'âge de la retraite, l'âge terminal (supposé certain), la valeur initiale du portefeuille; les caractéristiques des titres (rendements moyens, volatilités, corrélations); la structure du portefeuille utilisé; les paramètres de la contribution et de la politique de prélèvement après la retraite. La synthèse des résultats est sur la feuille "resultats". Les statistiques sur l'évolution de la richesse et des revenus (prélevés puis versés) sont sur les feuilles "revenus" et "richesse". Les probabilités de ruine sont calculés sur la feuille "richesse" et certaines sont reportées sur la feuille "resultats".

20

Chapitre 1: Introduction à la théorie de l équilibre à prix fixes

Chapitre 1: Introduction à la théorie de l équilibre à prix fixes L3 Eco-Gestion/ Faculté de Droit, Sciences Economiques et de Gestion Plan 1 Rappels sur l utilité espérée La représentation des événements

Chapitre 1: Introduction à la théorie de l équilibre à prix fixes L3 Eco-Gestion/ Faculté de Droit, Sciences Economiques et de Gestion Plan 1 Rappels sur l utilité espérée La représentation des événements

LE ROLE DES INCITATIONS MONETAIRES DANS LA DEMANDE DE SOINS : UNE EVALUATION EMPIRIQUE.

LE ROLE DES INCITATIONS MONETAIRES DANS LA DEMANDE DE SOINS : UNE EVALUATION EMPIRIQUE. Synthèse des travaux réalisés 1. Problématique La question D7 du plan d exécution du Programme National de Recherches

LE ROLE DES INCITATIONS MONETAIRES DANS LA DEMANDE DE SOINS : UNE EVALUATION EMPIRIQUE. Synthèse des travaux réalisés 1. Problématique La question D7 du plan d exécution du Programme National de Recherches

Outil de contrôle du calcul des intérêts Maj le 15 juil. 11 (12:23) Page 1/7 Association Bande Populaire du Sud Ouest

Page 1/7 Association Bande Populaire du Sud Ouest") CONTROLE CALCULS INTERETS 1 CALCULS DES INTERETS PRESENTATION... 2 1.1 Présentation... 2 1.2 Un peu d arithmétique... 2 Règle de base Intérêts Annuels :... 2 Intérêt pour une durée en jours:... 3 Découvert

CONTROLE CALCULS INTERETS 1 CALCULS DES INTERETS PRESENTATION... 2 1.1 Présentation... 2 1.2 Un peu d arithmétique... 2 Règle de base Intérêts Annuels :... 2 Intérêt pour une durée en jours:... 3 Découvert

Tests de sensibilité des projections aux hypothèses démographiques et économiques : variantes de chômage et de solde migratoire

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

L Assurance. L Assurance

L Assurance Benjamin Leroy et Sébastien Vidal L Assurance Définition et Historique Assurance directe et privée Assurance indirecte et Assurance sociale Mutuelle Fondement économique de l assurance 2 Définition

L Assurance Benjamin Leroy et Sébastien Vidal L Assurance Définition et Historique Assurance directe et privée Assurance indirecte et Assurance sociale Mutuelle Fondement économique de l assurance 2 Définition

un environnement économique et politique

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Modélisation de la réforme des pensions

Modèle PROST de la Banque Mondiale Modélisation de la réforme des pensions Mécanisme de simulation des options de réforme des retraites, de la Banque Mondiale L es politiques de pension d aujourd hui peuvent

Modèle PROST de la Banque Mondiale Modélisation de la réforme des pensions Mécanisme de simulation des options de réforme des retraites, de la Banque Mondiale L es politiques de pension d aujourd hui peuvent

EssentIA. REER collectif. Rencontre d adhésion

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

Retentissement de la réforme de l'ircantec 2008 sur la retraite des Praticiens Hospitaliers.

Retentissement de la réforme de l'ircantec 2008 sur la retraite des Praticiens Hospitaliers. Dr Raphaël BRIOT ; Dr Jean GARRIC Syndicat National des Praticiens Hospitaliers d'anesthésie-réanimation RÉSUMÉ

Retentissement de la réforme de l'ircantec 2008 sur la retraite des Praticiens Hospitaliers. Dr Raphaël BRIOT ; Dr Jean GARRIC Syndicat National des Praticiens Hospitaliers d'anesthésie-réanimation RÉSUMÉ

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 25 novembre 2009 à 9 h 30 «Préparation du rapport de janvier 2010 : Simulations de régimes en points et en comptes notionnels» Document N 1 Document

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 25 novembre 2009 à 9 h 30 «Préparation du rapport de janvier 2010 : Simulations de régimes en points et en comptes notionnels» Document N 1 Document

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Les contrats retraite en Loi Madelin

Les contrats retraite en Loi Madelin Une retraite obligatoire insuffisante Par rapport à un salarié, le travailleur indépendant est un peu "le parent pauvre" du système de protection sociale français.

Les contrats retraite en Loi Madelin Une retraite obligatoire insuffisante Par rapport à un salarié, le travailleur indépendant est un peu "le parent pauvre" du système de protection sociale français.

Société FORVAL GLE. Votre épargne salariale Guide de présentation

Société FORVAL GLE Votre épargne salariale Guide de présentation Madame, Monsieur, Un dispositif d épargne salariale a été mis en place dans votre entreprise. Il vous permet de vous constituer une épargne

Société FORVAL GLE Votre épargne salariale Guide de présentation Madame, Monsieur, Un dispositif d épargne salariale a été mis en place dans votre entreprise. Il vous permet de vous constituer une épargne

L actuariat et les nouveaux horizons de l assurance en Afrique

L actuariat et les nouveaux horizons de l assurance en Afrique Application à l assurance vie Février 2014, version 1.1 Aymric Kamega, Actuaire Directeur associé, PRIM ACT aymric.kamega@primact.fr www.primact.fr

L actuariat et les nouveaux horizons de l assurance en Afrique Application à l assurance vie Février 2014, version 1.1 Aymric Kamega, Actuaire Directeur associé, PRIM ACT aymric.kamega@primact.fr www.primact.fr

Planification financière. Processus de cueillette de données Première rencontre

Planification financière Processus de cueillette de données Première rencontre Pourquoi cette démarche? Pourquoi la planification financière? C est la pierre angulaire du succès financier Pourquoi autant

Planification financière Processus de cueillette de données Première rencontre Pourquoi cette démarche? Pourquoi la planification financière? C est la pierre angulaire du succès financier Pourquoi autant

Le Plan Épargne Retraite-Banque Populaire (PER-BP) est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.

est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.") Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Document N 10 Document de travail, n engage pas le Conseil Le PERCO en 2014

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

Exercice : la frontière des portefeuilles optimaux sans actif certain

Exercice : la frontière des portefeuilles optimaux sans actif certain Philippe Bernard Ingénierie Economique & Financière Université Paris-Dauphine Février 0 On considère un univers de titres constitué

Exercice : la frontière des portefeuilles optimaux sans actif certain Philippe Bernard Ingénierie Economique & Financière Université Paris-Dauphine Février 0 On considère un univers de titres constitué

FAQ Web conférence 2 avril

FAQ Web conférence 2 avril Les questions sur l assurance vie «Investir en assurance vie : quel intérêt?» L'assurance vie permet de réaliser une opération d'épargne. Dans cette perspective, un contrat d

FAQ Web conférence 2 avril Les questions sur l assurance vie «Investir en assurance vie : quel intérêt?» L'assurance vie permet de réaliser une opération d'épargne. Dans cette perspective, un contrat d

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

Les atouts de la retraite Madelin :

Les atouts de la retraite Madelin : Caractéristiques et calcul de la rente viagère Sylvain Grégoire & Michel Andréini Convention CGPC : 10 Octobre 2013 Les enjeux de la retraite en France Sommaire Un système

Les atouts de la retraite Madelin : Caractéristiques et calcul de la rente viagère Sylvain Grégoire & Michel Andréini Convention CGPC : 10 Octobre 2013 Les enjeux de la retraite en France Sommaire Un système

Introduction des. comptes d épargne libre d impôt

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

France. Conditions d ouverture des droits. Calcul des prestations. Indicateurs essentiels. France : le système de retraite en 2012

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

Le régime fiscal du contrat d'assurance-vie en cas de vie

Le régime fiscal du contrat d'assurance-vie en cas de vie Le souscripteur peut récupérer les sommes investies. Cette faculté lui est personnelle et est appelée rachat. Le rachat peut être total, partiel

Le régime fiscal du contrat d'assurance-vie en cas de vie Le souscripteur peut récupérer les sommes investies. Cette faculté lui est personnelle et est appelée rachat. Le rachat peut être total, partiel

ESSEC Cours Wealth management

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

La baisse tendancielle des rentes réduitelle la demande d épargne retraite? Leçons tirées d une réforme des tables de mortalité

La baisse tendancielle des rentes réduitelle la demande d épargne retraite? Leçons tirées d une réforme des tables de mortalité Alexis DIRER LEO, Université d Orléans Co-écrit avec Rim Ennajar-Sayadi Journée

La baisse tendancielle des rentes réduitelle la demande d épargne retraite? Leçons tirées d une réforme des tables de mortalité Alexis DIRER LEO, Université d Orléans Co-écrit avec Rim Ennajar-Sayadi Journée

Les Arènes du Patrimoine 2013. La Retraite Loi Madelin - PERP

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Les débats sur l évolution des

D o c u m e n t d e t r a v a i l d e l a B r a n c h e R e t r a i t e s d e l a C a i s s e d e s d é p ô t s e t c o n s i g n a t i o n s n 9 8-0 7 C o n t a c t : La u re nt V e r n i è r e 0 1 4

D o c u m e n t d e t r a v a i l d e l a B r a n c h e R e t r a i t e s d e l a C a i s s e d e s d é p ô t s e t c o n s i g n a t i o n s n 9 8-0 7 C o n t a c t : La u re nt V e r n i è r e 0 1 4

625, rue St-Amable Québec (Québec) G1R 2G5. AVENANT - COMPTE DE RETRAITE IMMOBILISÉ DU MANITOBA (CRI-Manitoba)

G1R 2G5. AVENANT - COMPTE DE RETRAITE IMMOBILISÉ DU MANITOBA (CRI-Manitoba)") 625, rue St-Amable Québec (Québec) G1R 2G5 AVENANT - COMPTE DE RETRAITE IMMOBILISÉ DU MANITOBA (CRI-Manitoba) Nature de l avenant Le présent avenant ne s applique qu au preneur pour lequel des prestations

625, rue St-Amable Québec (Québec) G1R 2G5 AVENANT - COMPTE DE RETRAITE IMMOBILISÉ DU MANITOBA (CRI-Manitoba) Nature de l avenant Le présent avenant ne s applique qu au preneur pour lequel des prestations

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Prediagri Retraite. Préparer sa retraite, c est essentiel. Solutions Assurances Agriculteurs

Solutions Assurances Agriculteurs Complément de retraite Préparer sa retraite, c est essentiel. Votre retraite, c est à vous d en décider. Plus tôt vous la préparez, plus vous mettez d atouts de votre

Solutions Assurances Agriculteurs Complément de retraite Préparer sa retraite, c est essentiel. Votre retraite, c est à vous d en décider. Plus tôt vous la préparez, plus vous mettez d atouts de votre

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté)

") Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

Un changement important s appliquera à votre rente à vos 65 ans

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

AXA WORLD FUNDS FRAMLINGTON GLOBAL REAL ESTATE SECURITIES

AXA WORLD FUNDS FRAMLINGTON GLOBAL REAL ESTATE SECURITIES UN COMPARTIMENT DE AXA WORLD FUNDS, UN FONDS DE PLACEMENT DU LUXEMBOURG CONSTITUÉ SOUS LA FORME D UNE SOCIÉTÉ D'INVESTISSEMENT À CAPITAL VARIABLE

AXA WORLD FUNDS FRAMLINGTON GLOBAL REAL ESTATE SECURITIES UN COMPARTIMENT DE AXA WORLD FUNDS, UN FONDS DE PLACEMENT DU LUXEMBOURG CONSTITUÉ SOUS LA FORME D UNE SOCIÉTÉ D'INVESTISSEMENT À CAPITAL VARIABLE

Le produit diversifié comme nouvelle solution d Epargne

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

PERP LIGNAGE PLAN D ÉPARGNE RETRAITE POPULAIRE

PLAN D ÉPARGNE RETRAITE POPULAIRE PERP LIGNAGE Contrat d assurance sur la vie souscrit par le Groupement d Épargne Retraite Populaire ADRECO auprès d ORADEA VIE, compagnie d assurance vie et de capitalisation,

PLAN D ÉPARGNE RETRAITE POPULAIRE PERP LIGNAGE Contrat d assurance sur la vie souscrit par le Groupement d Épargne Retraite Populaire ADRECO auprès d ORADEA VIE, compagnie d assurance vie et de capitalisation,

LE PERP retraite et protection

LE PERP retraite et protection Benoit Rama http://www.imaf.fr Le PERP (Plan d Épargne Retraite Populaire) est une mesure d encouragement à la préparation de la retraite destinée aux salariés. Il copie

LE PERP retraite et protection Benoit Rama http://www.imaf.fr Le PERP (Plan d Épargne Retraite Populaire) est une mesure d encouragement à la préparation de la retraite destinée aux salariés. Il copie

PLAN DE COURS. Description du cours. Approche pédagogique. Matériel pédagogique. 3-203-99 Gestion de portefeuille Automne 2005

3-203-99 Gestion de portefeuille Automne 2005 PLAN DE COURS Professeurs : Kodjovi Assoé Téléphone : 340-6615, bureau 4.222, kodjovi.assoe@hec.ca Jean-Philippe Tarte Téléphone : 340-6612, bureau 4.261,

3-203-99 Gestion de portefeuille Automne 2005 PLAN DE COURS Professeurs : Kodjovi Assoé Téléphone : 340-6615, bureau 4.222, kodjovi.assoe@hec.ca Jean-Philippe Tarte Téléphone : 340-6612, bureau 4.261,

PROJET - POUR DISCUSSIONS SEULEMENT AUCUNES RECOMMENDATIONS À CE STADE-CI. Université de Moncton

PROJET - POUR DISCUSSIONS SEULEMENT Université de Moncton Régime de pension des professeurs, professeures et bibliothécaires Actualisation du régime Étape 3 Évaluation des coûts Préparé par Conrad Ferguson

PROJET - POUR DISCUSSIONS SEULEMENT Université de Moncton Régime de pension des professeurs, professeures et bibliothécaires Actualisation du régime Étape 3 Évaluation des coûts Préparé par Conrad Ferguson

Vous (et vos salariés), constituez une épargne tout en souplesse avec :

, constituez une épargne tout en souplesse avec :") Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

Questionnaire Identificateur de Profil d investisseuse ou D investisseur. vie Universelle. L'Équitable, compagnie d'assurance vie du Canada

Questionnaire Identificateur de Profil d investisseuse ou D investisseur vie Universelle L'Équitable, compagnie d'assurance vie du Canada Concevoir votre portefeuille d'épargne et de placements Votre contrat

Questionnaire Identificateur de Profil d investisseuse ou D investisseur vie Universelle L'Équitable, compagnie d'assurance vie du Canada Concevoir votre portefeuille d'épargne et de placements Votre contrat

ACTIVITÉS DE FORMATION À DISTANCE OFFRE AUX MEMBRES

ACTIVITÉS DE FORMATION À DISTANCE OFFRE AUX MEMBRES Mise à jour le La vous propose des activités de formation à distance, vous permettant d accumuler des unités de formation continue (UFC). En commandant

ACTIVITÉS DE FORMATION À DISTANCE OFFRE AUX MEMBRES Mise à jour le La vous propose des activités de formation à distance, vous permettant d accumuler des unités de formation continue (UFC). En commandant

De la mesure à l analyse des risques

De la mesure à l analyse des risques Séminaire FFA Jean-Paul LAURENT Professeur à l'isfa jean-paul.laurent@univ-lyon1.fr http://laurent.jeanpaul.free.fr/ 0 De la la mesure à l analyse des risques! Intégrer

De la mesure à l analyse des risques Séminaire FFA Jean-Paul LAURENT Professeur à l'isfa jean-paul.laurent@univ-lyon1.fr http://laurent.jeanpaul.free.fr/ 0 De la la mesure à l analyse des risques! Intégrer

SECURE ADVANTAGE REVENUS GARANTIS

Complément de retraite à vie SECURE ADVANTAGE REVENUS GARANTIS Une troisième voie pour votre assurance vie DOCUMENT NON CONTRACTUEL Financement des retraites, un nouveau contexte NOUS VIVONS PLUS LONGTEMPS,

Complément de retraite à vie SECURE ADVANTAGE REVENUS GARANTIS Une troisième voie pour votre assurance vie DOCUMENT NON CONTRACTUEL Financement des retraites, un nouveau contexte NOUS VIVONS PLUS LONGTEMPS,

Le PERCO Intégral Un nouveau mode de gestion dans le PERCO France Télécom

Le PERCO Intégral Un nouveau mode de gestion dans le PERCO France Télécom France Télécom - Orange et les partenaires sociaux, soucieux d'accompagner dans les meilleures conditions les salariés dans la

Le PERCO Intégral Un nouveau mode de gestion dans le PERCO France Télécom France Télécom - Orange et les partenaires sociaux, soucieux d'accompagner dans les meilleures conditions les salariés dans la

JPMorgan Funds Société d Investissement à Capital Variable (la «SICAV») Registered Office:

Registered Office:") JPMorgan Funds Société d Investissement à Capital Variable (la «SICAV») Registered Office: European Bank & Business Centre, 6 route de Trèves, L-2633 Senningerberg, Grand Duchy of Luxembourg R.C.S. Luxembourg

JPMorgan Funds Société d Investissement à Capital Variable (la «SICAV») Registered Office: European Bank & Business Centre, 6 route de Trèves, L-2633 Senningerberg, Grand Duchy of Luxembourg R.C.S. Luxembourg

Pour les Canadiens atteints d un handicap

BMO Fonds d investissement Régime enregistré d épargne-invalidité (REEI) Pour les Canadiens atteints d un handicap Le REEI met à la disposition des personnes handicapées un instrument d épargne et de placement

BMO Fonds d investissement Régime enregistré d épargne-invalidité (REEI) Pour les Canadiens atteints d un handicap Le REEI met à la disposition des personnes handicapées un instrument d épargne et de placement

Des solutions pour les seniors à revenus insuffisants

Des solutions pour les seniors à revenus insuffisants IStock - FredFroese Source de croissance de d opportunités, le vieillissement de la population française constitue cependant un défi pour notre pays.

Des solutions pour les seniors à revenus insuffisants IStock - FredFroese Source de croissance de d opportunités, le vieillissement de la population française constitue cependant un défi pour notre pays.

REER, CELI ou prêt hypothécaire : comment faire le bon choix?

REER, CELI ou prêt hypothécaire : comment faire le bon choix? Jamie Golombek L épargne est une pratique importante. Elle nous permet de mettre de côté une partie de nos revenus actuels afin d en profiter

REER, CELI ou prêt hypothécaire : comment faire le bon choix? Jamie Golombek L épargne est une pratique importante. Elle nous permet de mettre de côté une partie de nos revenus actuels afin d en profiter

Enjeux - Gestion de patrimoine CFA-Québec 4 février 2015. Denis Preston, CPA, CGA, FRM, Pl. fin.

Enjeux - Gestion de patrimoine CFA-Québec 4 février 2015 Denis Preston, CPA, CGA, FRM, Pl. fin. 2 Enjeux - Gestion de patrimoine 1.La planification financière personnelle 2.Finance personnelle versus finance

Enjeux - Gestion de patrimoine CFA-Québec 4 février 2015 Denis Preston, CPA, CGA, FRM, Pl. fin. 2 Enjeux - Gestion de patrimoine 1.La planification financière personnelle 2.Finance personnelle versus finance

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Débouchés professionnels

Master Domaine Droit, Economie, Gestion Mention : Monnaie, Banque, Finance, Assurance Spécialité : Risque, Assurance, Décision Année universitaire 2014/2015 DIRECTEUR de la spécialité : Monsieur Kouroche

Master Domaine Droit, Economie, Gestion Mention : Monnaie, Banque, Finance, Assurance Spécialité : Risque, Assurance, Décision Année universitaire 2014/2015 DIRECTEUR de la spécialité : Monsieur Kouroche

Fructi Épargne + EN BREF. Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

Document d'information

Document d'information CPG Opportunité de revenu annuel HSBC Non enregistrés Le présent document d information s applique à tous les certificats de placement garanti Opportunité de revenu annuel HSBC non

Document d'information CPG Opportunité de revenu annuel HSBC Non enregistrés Le présent document d information s applique à tous les certificats de placement garanti Opportunité de revenu annuel HSBC non

Guide de l'utilisateur NaviPlan : Calculatrices (Volume II sur VI)

") Guide de l'utilisateur NaviPlan : Calculatrices (Volume II sur VI) Version canadienne - NaviPlan v15.0 Droits d'auteur et droits de marques de commerce Droit d'auteur 2013-2014 Advicent LP et ses filiales

Guide de l'utilisateur NaviPlan : Calculatrices (Volume II sur VI) Version canadienne - NaviPlan v15.0 Droits d'auteur et droits de marques de commerce Droit d'auteur 2013-2014 Advicent LP et ses filiales

Bilan Protection Sociale & Rémunération. Etude réalisée pour Monsieur DUPONT. Le 25/04/2008

Bilan Protection Sociale & Rémunération Etude réalisée pour Monsieur DUPONT Le 25/04/2008 Contact : Madame MARTIN Casagande & Associés, Membre de PRAGMA 1 LES OBJECTIFS DE L ETUDE Votre système de rémunération

Bilan Protection Sociale & Rémunération Etude réalisée pour Monsieur DUPONT Le 25/04/2008 Contact : Madame MARTIN Casagande & Associés, Membre de PRAGMA 1 LES OBJECTIFS DE L ETUDE Votre système de rémunération

LA LOI MADELIN PREAMBULE

LA LOI MADELIN PREAMBULE Les TNS (travailleurs non salariés) sont une population particulièrement touchée par le soucis des revenus de retraites : leurs cotisations ne leur laissera en moyenne que 60%

LA LOI MADELIN PREAMBULE Les TNS (travailleurs non salariés) sont une population particulièrement touchée par le soucis des revenus de retraites : leurs cotisations ne leur laissera en moyenne que 60%

Ususphère en quelques mots

Ususphère en quelques mots Que faisons-nous? Ususphère est une plateforme de mise en relation entre investisseurs à la recherche d un placement démembré en SCPI. Les demandes des investisseurs en usufruit

Ususphère en quelques mots Que faisons-nous? Ususphère est une plateforme de mise en relation entre investisseurs à la recherche d un placement démembré en SCPI. Les demandes des investisseurs en usufruit

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

CONTRAT D ASSURANCE VIE ASSURANCE

Ligne Beta Ligne Alpha CONTRAT D ASSURANCE VIE LOI ASSURANCE MADELIN VIE Version Arborescence Retraite Essentielle Madelin 1 unité 20 X X Notice Logotype La retraite est un sujet d actualité pour bon nombre

Ligne Beta Ligne Alpha CONTRAT D ASSURANCE VIE LOI ASSURANCE MADELIN VIE Version Arborescence Retraite Essentielle Madelin 1 unité 20 X X Notice Logotype La retraite est un sujet d actualité pour bon nombre

Offre Entreprises. L Epargne Salariale Crédit Agricole

Offre Entreprises L Epargne Salariale Crédit Agricole L Epargne Salariale, comment cela fonctionne? Versements des salariés PRIME DE PARTICIPATION PRIME D INTERESSEMENT VERSEMENTS VOLONTAIRES AFFECTATION

Offre Entreprises L Epargne Salariale Crédit Agricole L Epargne Salariale, comment cela fonctionne? Versements des salariés PRIME DE PARTICIPATION PRIME D INTERESSEMENT VERSEMENTS VOLONTAIRES AFFECTATION

LES PEE ET PERCO AG2R LA MONDIALE

LES PEE ET PERCO AG2R LA MONDIALE sont accessibles à tous les salariés L épargne salariale offre à toutes les entreprises l opportunité de motiver et fidéliser leurs collaborateurs avec des dispositifs

LES PEE ET PERCO AG2R LA MONDIALE sont accessibles à tous les salariés L épargne salariale offre à toutes les entreprises l opportunité de motiver et fidéliser leurs collaborateurs avec des dispositifs

LES SIIC. Pierre Schoeffler Président S&Partners Senior Advisor IEIF. Étude réalisée par. Les SIIC et la retraite 1

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.)

de l'association internationale des machinistes (A.I.M.)") Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.) 2002 Pourquoi la planification de la retraite est-elle importante? Peu importe vos projets pour la

Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.) 2002 Pourquoi la planification de la retraite est-elle importante? Peu importe vos projets pour la

Prévoir sur mesure et profiter outre mesure

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

Quantification des Risques

Quantification des Risques Comment considérer les aléas dans une projection financière? PragmaRisk met à disposition des solutions et des méthodes permettant de considérer les aléas dans vos projections

Quantification des Risques Comment considérer les aléas dans une projection financière? PragmaRisk met à disposition des solutions et des méthodes permettant de considérer les aléas dans vos projections

(613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com

889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com") Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com Lucie Malette,

Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com Lucie Malette,

Lexique de la CIMR. Les termes les plus courants sur la retraite et leur définition

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Table des matières: Guidelines Fonds de Pensions

Table des matières: Guidelines Fonds de Pensions TABLE DES MATIERES... 1 INTRODUCTION... 2 1 FINANCEMENT ET FINANCEMENT MINIMUM... 3 1.1 FINANCEMENT... 3 1.2 FINANCEMENT DE PLAN... 3 1.3 FINANCEMENT MÉTHODE

Table des matières: Guidelines Fonds de Pensions TABLE DES MATIERES... 1 INTRODUCTION... 2 1 FINANCEMENT ET FINANCEMENT MINIMUM... 3 1.1 FINANCEMENT... 3 1.2 FINANCEMENT DE PLAN... 3 1.3 FINANCEMENT MÉTHODE

COMMUNE DE SALINS-LES-BAINS

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

Quand arrive la retraite

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES. Identifiant juridique : BOI-ANNX-000435-20150410

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

EPARGNE COLLECTIVE S ALARIALE E PARGNE PEI/PERCOI. gamme

EPARGNE COLLECTIVE gamme EPARGNE COLLECTIVE E PARGNE S ALARIALE PEI/PERCOI E P ARGNE S ALARIALE Confiez la gestion de votre épargne salariale à des professionnels APRIL Patrimoine est une société d APRIL

EPARGNE COLLECTIVE gamme EPARGNE COLLECTIVE E PARGNE S ALARIALE PEI/PERCOI E P ARGNE S ALARIALE Confiez la gestion de votre épargne salariale à des professionnels APRIL Patrimoine est une société d APRIL

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Le point sur les marchés des pensions. des pays de l OCDE OCDE

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER RESTREINT. Fédéral (FRVR)

") ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER RESTREINT Fédéral (FRVR) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER RESTREINT Fédéral (FRVR) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Historique. Avantages de la FPA

Historique Depuis 1991, les membres de l APESS peuvent profiter d une formule de placement individuelle avantageuse. Cette formule de placement a été élaborée par les responsables du service placement

Historique Depuis 1991, les membres de l APESS peuvent profiter d une formule de placement individuelle avantageuse. Cette formule de placement a été élaborée par les responsables du service placement

REER/CRI et CELI collectifs des employés de Loto-Québec et ses autres filiales

REER/CRI et CELI collectifs des employés de Loto-Québec et ses autres filiales Joanne Léger Conseillère principale en éducation Mai 2011 Sujets du jour Avantages de votre régime Où devriez-vous investir?

REER/CRI et CELI collectifs des employés de Loto-Québec et ses autres filiales Joanne Léger Conseillère principale en éducation Mai 2011 Sujets du jour Avantages de votre régime Où devriez-vous investir?

0 821 231 123 ou sur notre site Internet, www.coiffure-epargne.fr

Pour en savoir plus sur COIFFURE Épargne, contactez-nous vite au 0 821 231 123 ou sur notre site Internet, www.coiffure-epargne.fr (1) (1) 0,12 TTC/min depuis un poste fixe. Les Institutions de la Coiffure

Pour en savoir plus sur COIFFURE Épargne, contactez-nous vite au 0 821 231 123 ou sur notre site Internet, www.coiffure-epargne.fr (1) (1) 0,12 TTC/min depuis un poste fixe. Les Institutions de la Coiffure

Conférence. Le 22 mars 2007 Château de la Pioline Aix en Provence

Conférence Le 22 mars 2007 Château de la Pioline Aix en Provence «Assurance-vie, contrat de capitalisation et optimisation patrimoniale» NOVALFI «Gestion Cardinale, réconcilier prudence et performance»

Conférence Le 22 mars 2007 Château de la Pioline Aix en Provence «Assurance-vie, contrat de capitalisation et optimisation patrimoniale» NOVALFI «Gestion Cardinale, réconcilier prudence et performance»

Résultats techniques de la mortalité au Canada

Résultats techniques de la mortalité au Canada Présentation à l assemblée annuelle de l ICA à Vancouver 29 juin 2010 1 Présentation Espérance de vie Amélioration de la longévité Comparaisons internationales

Résultats techniques de la mortalité au Canada Présentation à l assemblée annuelle de l ICA à Vancouver 29 juin 2010 1 Présentation Espérance de vie Amélioration de la longévité Comparaisons internationales

Excel. Identification. Informations sur vos besoins et objectifs. Notions fondamentales. Fiche de validation des besoins en formation Bureautique

Fiche de validation des besoins en formation Bureautique Excel Identification Nom : Prénom : Société : Adresse : CP Ville : Adresse e-mail : Téléphone professionnel : Informations sur vos besoins et objectifs

Fiche de validation des besoins en formation Bureautique Excel Identification Nom : Prénom : Société : Adresse : CP Ville : Adresse e-mail : Téléphone professionnel : Informations sur vos besoins et objectifs

Tout dossier incomplet ou ne parvenant pas dans les délais impartis sera irrecevable.

BOURSES SCOLAIRES 2011/2012 LISTE DES DOCUMENTS A FOURNIR Les dossiers complétés doivent être déposés personnellement par les familles, uniquement sur rendez-vous, au Secrétariat général du Bureau français,

BOURSES SCOLAIRES 2011/2012 LISTE DES DOCUMENTS A FOURNIR Les dossiers complétés doivent être déposés personnellement par les familles, uniquement sur rendez-vous, au Secrétariat général du Bureau français,

Allianz Retraite TNS / Agricole

Professionnels indépendants Allianz Retraite TNS / Agricole Épargnez pour votre retraite tout en profitant de déductions fiscales *. www.allianz.fr Avec vous de A à Z * Selon la législation en vigueur

Professionnels indépendants Allianz Retraite TNS / Agricole Épargnez pour votre retraite tout en profitant de déductions fiscales *. www.allianz.fr Avec vous de A à Z * Selon la législation en vigueur

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

PERP. par Élysée Consulting. Votre épargne pour votre retraite PLAN EPARGNE-RETRAITE POLULAIRE

PERP PLAN EPARGNE-RETRAITE POLULAIRE par Élysée Consulting Votre épargne pour votre retraite SOMMAIRE Bénéficiaires 3 Fonctionnnement du plan 3 Gestion du plan 4 Fiscalité des primes versées 5 Dénouement

PERP PLAN EPARGNE-RETRAITE POLULAIRE par Élysée Consulting Votre épargne pour votre retraite SOMMAIRE Bénéficiaires 3 Fonctionnnement du plan 3 Gestion du plan 4 Fiscalité des primes versées 5 Dénouement

p.2 p.6 ... Exposé des motifs Texte du projet de règlement grand-ducal Commentaire des articles Fiche financière Fiche d'évaluation d'impact p.

... LE GOUVERNEMENT Projet de règlement grand-ducal déterminant les conditions d'accès du public et des administrations aux informations conservées par la Centrale des bilans et le tarif applicable. 1.

... LE GOUVERNEMENT Projet de règlement grand-ducal déterminant les conditions d'accès du public et des administrations aux informations conservées par la Centrale des bilans et le tarif applicable. 1.

Voici RevenuPlus Collectif Cette nouvelle option de placement procure aux participants :

Voici RevenuPlus Collectif Cette nouvelle option de placement procure aux participants : un revenu de retraite garanti à vie; l occasion de bénéficier du potentiel de croissance des marchés; L assurance

Voici RevenuPlus Collectif Cette nouvelle option de placement procure aux participants : un revenu de retraite garanti à vie; l occasion de bénéficier du potentiel de croissance des marchés; L assurance

Groupe Crédit-Mutuel CIC

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

1. Lois de Finances rectificatives 2011... 2. 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2. 1.1.1. Réforme de l ISF...

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

Épargne Salariale - Professions Libérales (ES-PL)

") Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Politique de placements

Politique de placements Le 7 octobre 2010 Politique de placements Table des matières 1. La mission de la Fondation pour le développement des coopératives en Outaouais 2. Les principes de la gouvernance

Politique de placements Le 7 octobre 2010 Politique de placements Table des matières 1. La mission de la Fondation pour le développement des coopératives en Outaouais 2. Les principes de la gouvernance

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

Les jeudis du patrimoine

Les jeudis du patrimoine Quelles solutions pouvez-vous envisager pour réduire votre impôt sur le revenu? Le 29 novembre 2012 19h30 07/12/2012 1 Présentation des héros du jour Couple : Sophie et Marc, 2

Les jeudis du patrimoine Quelles solutions pouvez-vous envisager pour réduire votre impôt sur le revenu? Le 29 novembre 2012 19h30 07/12/2012 1 Présentation des héros du jour Couple : Sophie et Marc, 2