Créer chaque jour le Desjardins de demain

|

|

|

- Aimé Beaudet

- il y a 8 ans

- Total affichages :

Transcription

1

2

3

4 Créer chaque jour le Desjardins de demain Sylvie St-Pierre Babin_Présidente du conseil d administration Caisse Desjardins de Hull 4

5

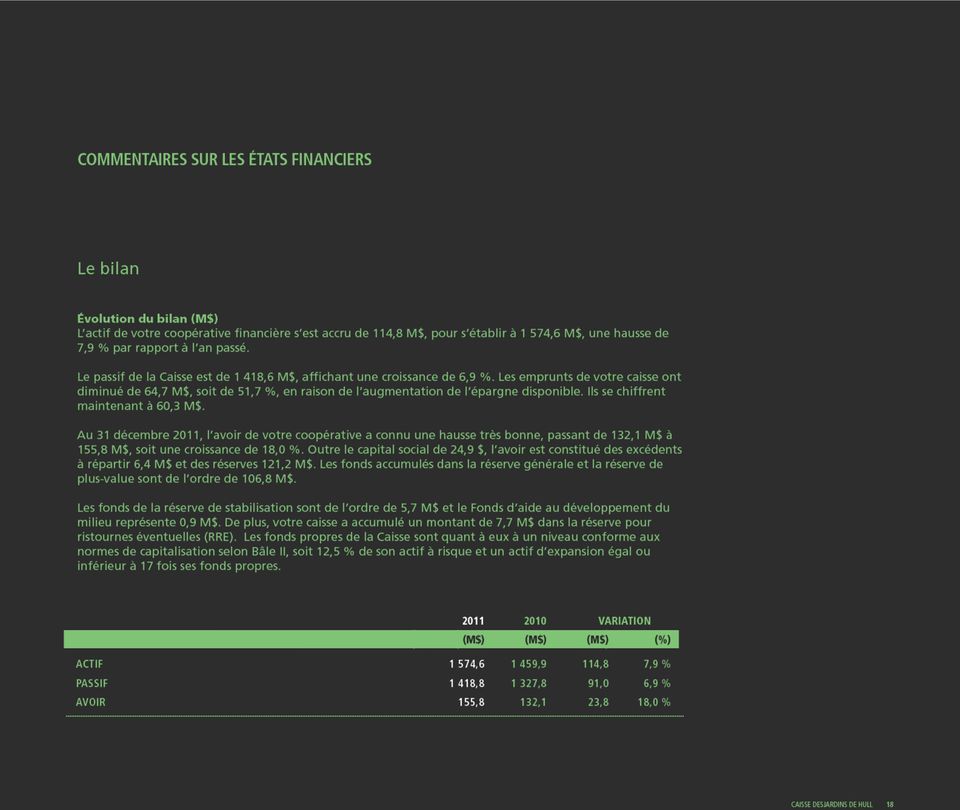

6 Notre distinction coopérative À la Caisse Desjardins de Hull, la distinction coopérative se manifeste de nombreuses façons. Notre structure démocratique, notre offre de produits de solidarité, l aide aux jeunes entrepreneurs et notre engagement dans le milieu en sont de beaux exemples. Au fil des ans, la Caisse demeure un fidèle partenaire de nombreux organismes et projets collectifs et communautaires. Notre distinction passe aussi par l éducation et la coopération, deux moteurs de prospérité durable à laquelle nous voulons contribuer. À ce titre, la Caisse Desjardins de Hull continue de mettre l accent sur la persévérance scolaire, conformément avec les priorités d investissement dégagées par les travaux du comité du Fonds d aide au développement du milieu. En collaboration avec le Collège Nouvelles-Frontières, la Caisse a mis sur pied un programme de parrainage qui permet à trois étudiants moins fortunés de poursuivre toutes leurs études postsecondaires de niveau collégial, sans avoir à se soucier des frais d inscription ni du coût des livres et des sorties éducatives. Ce programme s ajoute au succès que remporte annuellement la Bourse Leguerrier qui, en 2011, s est vue bonifiée d un volet «Engagement» et d un volet «Persévérance scolaire». Ainsi, en plus de reconnaître l excellence académique dans les domaines de la santé et de l administration, la Bourse Leguerrier récompense désormais l action communautaire d un jeune bénévole du milieu et la persévérance scolaire d un membre ayant fait un retour aux études. Nous avons aussi lancé sur desjardins.com le nouvel Espace d éducation et de coopération, nommé Coopmoi. Je vous invite à découvrir cet espace dynamique et interactif, qui regroupe des outils et divers modules d information présentés dans un style clair et facile à comprendre. Vous y trouverez entre autres l Indice Desjardins de finances personnelles et son outil d autoévaluation, qui permet de mesurer vos connaissances et comportements en la matière. En 2012, Desjardins ne manquera pas de vivre pleinement l Année internationale des coopératives, proclamée par l Organisation des Nations Unies. Il sera d ailleurs l un des hôtes du Sommet international des coopératives qui se tiendra à Québec et Lévis du 8 au 11 octobre, sous le thème «L étonnant pouvoir des coopératives». Caisse Desjardins de Hull 6

7 Notre offre de service Tout au long de son histoire, la Caisse Desjardins de Hull et le Mouvement Desjardins n ont cessé de s adapter et de se développer pour répondre à l évolution constante des besoins des membres et accroître la qualité de leur relation d affaires avec Desjardins. C est cette évolution qui nous permet de vous offrir aujourd hui une multitude de services-conseils et de produits financiers des plus pertinents et des plus concurrentiels. Nous vous offrons également différents modes d accès à nos produits et services. Vous pouvez notamment utiliser, au moment et de l endroit qui vous convient, les services AccèsD par téléphone et Internet. Il en va de même pour les services sur téléphone mobile qui, un an après leur lancement, enregistraient déjà 22 millions de transactions. C est aussi dans le souci d innover pour mieux vous servir que le Mouvement Desjardins expérimente dans plusieurs caisses de nouvelles approches de service. C est le cas par exemple pour le conseiller virtuel, avec qui il sera possible de communiquer à distance. À la Caisse Desjardins de Hull, l offre de services en fonction des «cycles de vie» vous permettra de bénéficier d une prise en charge personnalisée. En effet, les équipes «Jeunesse», «Vie active», «Expertise Gens d affaires» et «Gestion du patrimoine» vous offriront des produits et services de pointe, taillés sur mesure par une équipe dédiée d experts dans leur domaine. Une chose est sûre : les dirigeants élus de la Caisse et moi-même mettons tout en œuvre pour que la Caisse Desjardins de Hull continue d être accessible, performante et toujours présente dans le milieu. Notre Caisse est aussi partie prenante des efforts du Mouvement Desjardins en matière de productivité. C est une exigence incontournable pour les entreprises qui veulent continuer à croître, tout en présentant une offre de service compétitive et à la hauteur des plus hauts standards. Créer un Desjardins dont nous sommes fiers L ensemble des résultats de la Caisse en 2011 n aurait pas été possible sans l engagement et le travail soutenu des dirigeants élus, de son directeur général, M. Jalbert, des gestionnaires et des employés de la Caisse. Je tiens à souligner leur dévouement et leur souci constant de bien vous servir, dans le respect des valeurs de Desjardins. En votre nom, je les remercie chaleureusement. Et je vous convie tous et toutes à continuer de créer un Desjardins dont nous sommes fiers! 7 Caisse Desjardins de Hull

8 assurer que les orientations établies soient cohérentes Michel Robitaille_ Président du Conseil de surveillance Caisse Desjardins de Hull 8

9 Rapport du conseil de surveillance En lien avec la planification stratégique triennale et le plan d action de la Caisse, le conseil de surveillance doit s assurer que les orientations établies soient cohérentes avec la mission, la vision et les valeurs coopératives de la Caisse Desjardins de Hull. Le conseil de surveillance doit également veiller à ce que les objectifs de satisfaction des membres en matière de distinction coopérative soient clairement exposés. De manière à bien répondre à nos responsabilités à ce sujet, les membres du conseil se sont assurés qu au-delà des objectifs de vente, de rentabilité ou de croissance, les dirigeants et les employés de la Caisse ont adopté une conduite intègre et respectueuse des intérêts des membres et de la collectivité. En ce sens, nous avons observé que la Caisse a adopté des pratiques commerciales distinctives qui tiennent réellement compte de la primauté des besoins des membres, qu on veille à leur éducation financière en mettant à leur disposition de l information leur permettant de bien gérer leurs finances et que la Caisse se soucie de l accessibilité des services pour tous les groupes de clientèle. Le conseil a aussi constaté que la Caisse a mis en place des moyens pour bien communiquer avec les membres, notamment par la publication de bulletins et différentes communications par l entremise de son microsite Internet. Le conseil a pris connaissance que la Caisse avait établi des mécanismes de collaboration avec les autres caisses de la région par ses efforts en publicité et l octroi de commandites et dons. 9 Caisse Desjardins de Hull

10 En respect des valeurs coopératives et celles de Desjardins dans le développement et les activités de la Caisse, le conseil de surveillance s est également préoccupé de la prise en compte des enjeux éthiques dans les décisions et les moyens d action mis en œuvre, à savoir que la Caisse a tenu compte des conséquences possibles sur les personnes (dirigeants, employés, membres), le milieu et l environnement. Caisse Desjardins de Hull 10

, le milieu et l environnement.")

11 Par ailleurs, l une des responsabilités importantes confiées au conseil de surveillance consiste à identifier les situations non conformes aux principes et règles déontologiques du Mouvement des caisses Desjardins. Pour ce faire, différents outils sont mis à notre disposition et nous veillons à ce sujet à chaque rencontre. En 2011, les membres du conseil de surveillance se sont réunis à 5 reprises. Voici le bilan des activités déontologiques suivantes : 1. Conflits d intérêts Aucune situation de conflit d intérêts n a été constatée. 2. Prêts accordés aux personnes intéressées Les prêts accordés aux personnes intéressées à l égard de la Caisse incluant ceux aux dirigeants IFRS et à leurs personnes liées totalisent ,99 $ pour l exercice écoulé. Ils ont tous été consentis en conformité avec les règles d éthique et de déontologie qui s appliquent. 3. Octroi de contrats à des personnes visées par le Code Durant la même période, la Caisse n a octroyé aucun contrat, autres que des contrats de crédit, à des personnes visées par le Code d éthique et de déontologie. Enfin, l intégrité, le respect des droits des membres, l éducation économique, financière et coopérative et l engagement dans le milieu, sont des priorités de la Caisse pour les années à venir. Le conseil de surveillance s engage à collaborer avec le conseil d administration et la direction générale de la Caisse et à poursuivre ses efforts pour répondre à ces enjeux avec efficacité. 11 Caisse Desjardins de Hull

12 maintenant, nous sommes membres à la Caisse de hull Jean-Claude Jalbert_Directeur général Caisse Desjardins de Hull 12

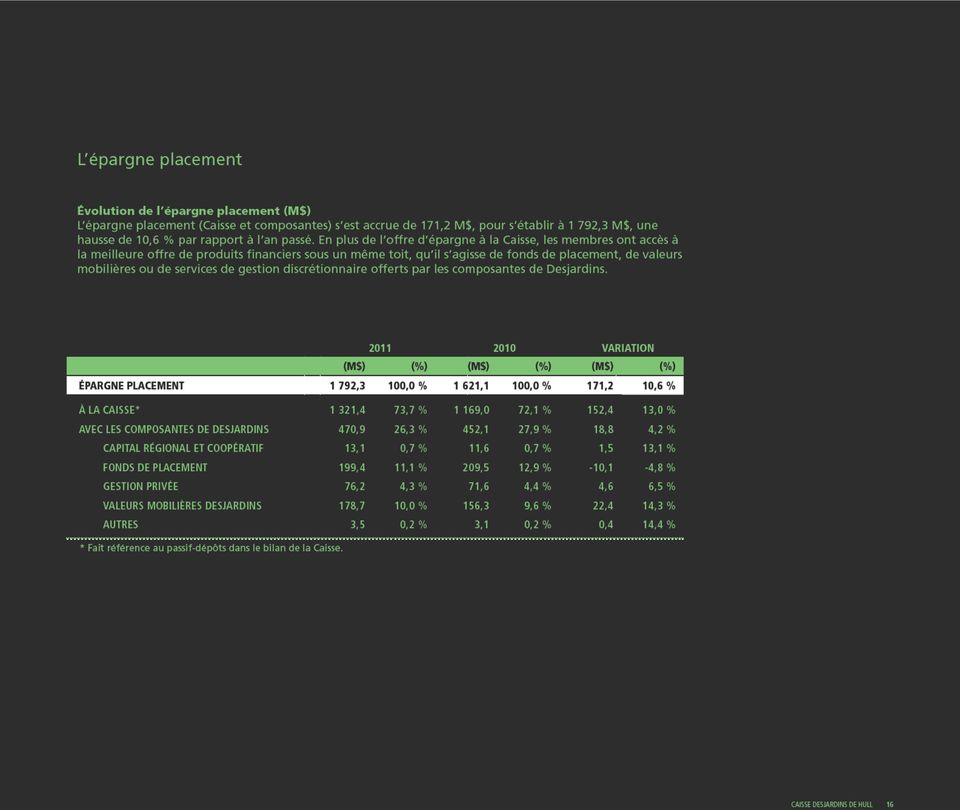

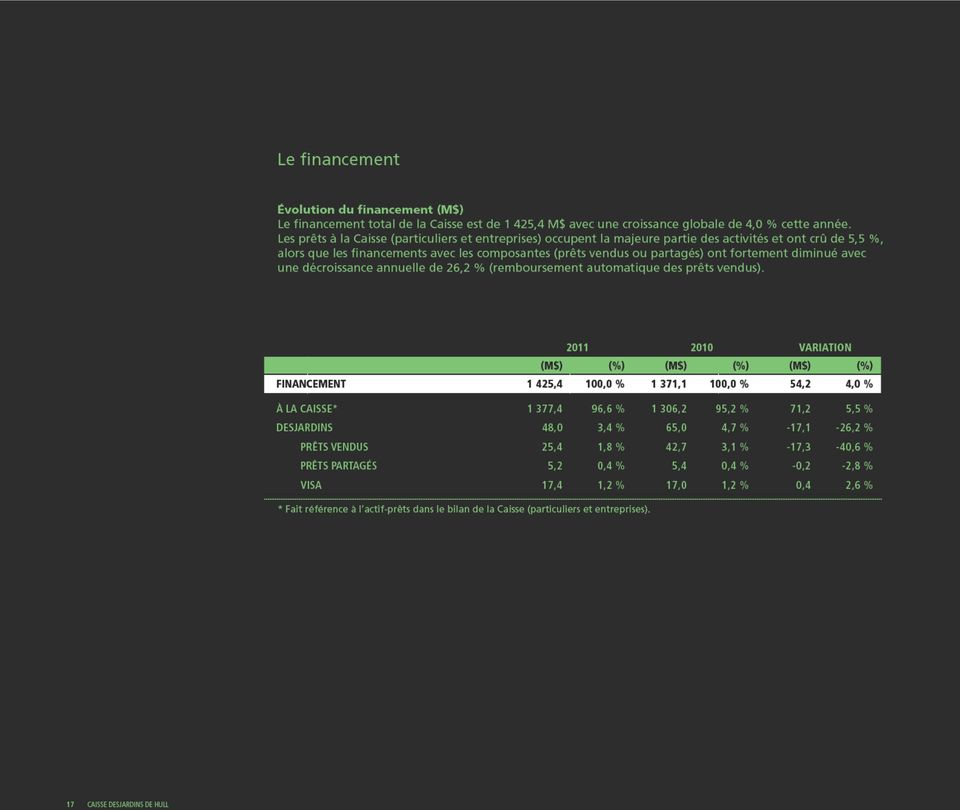

13 Rapport du Directeur général Il me fait plaisir, à nouveau cette année, de partager avec vous les nombreuses réalisations de la Caisse. En 2011, nous avons poursuivi la mise en œuvre de notre plan d affaires tout en s assurant qu il répondait toujours à vos besoins, tant économiques que financiers. Nous nous sommes également préoccupés de la satisfaction des membres et de concrétiser davantage nos actions en matière d éducation coopérative. La mise en œuvre des objectifs de notre plan d affaires et l atteinte des résultats financiers ont nécessité de grands efforts de la part des employés, marqués par la discipline, la rigueur et, à plusieurs occasions, par le dépassement. Le professionnalisme et l expertise des employés contribuent à la pérennité de votre coopérative. De plus, je crois sincèrement que notre adhésion aux valeurs et aux principes coopératifs, comme la prise en charge et la responsabilité personnelles et mutuelles, constitue des marques distinctives de votre Caisse comparativement à toute autre institution financière, et nous en sommes très fiers. La Caisse Desjardins de Hull, c est : une institution financière accessible et avant-gardiste, en contact étroit avec ses membres :. 4 centres de services et 17 guichets automatiques couvrant l ensemble du territoire;. un centre financier aux entreprises;. des équipes d experts en mesure de vous offrir des services personnalisés, selon votre cycle de vie financière; un personnel compétent et une gamme complète de produits et services financiers :. 230 employés au total, dont près de 205 en relation étroite et personnalisée avec les membres;. un groupe-expert de planificateurs financiers et de spécialistes des filiales;. une gamme complète et adaptée de produits et services de financement, de placement, d assurances et de produits complémentaires; un lieu où se concrétisent les avantages de la distinction coopérative :. des ristournes de plus de 14,3 M$, versées dans les 4 dernières années;. des projets concrets en collaboration avec les organismes du milieu; des chiffres qui en disent long sur la performance :. une croissance du volume d affaires sous gestion de 7,5 %, se situant maintenant à 3 217,7 M$;. une contribution de plus en plus importante des produits offerts par les diverses composantes de Desjardins : 1 792,3 M$ en épargne placement (10,6 % de croissance) et 1 425,4 M$ en financement (4,0 %). 13 Caisse Desjardins de Hull

14

15

16

17

18

19

20

21

22

23

24 les chiffres Caisse Desja d ns de Hu l 24

25 Aux membres de la Caisse Desjardins de Hull, Rapport sur les états financiers Nous avons effectué, en vertu de l article 139 de la Loi sur les coopératives de services financiers (la Loi), l audit des états financiers ci-joints de la Caisse Desjardins de Hull (la Caisse), qui comprennent les états de la situation financière au 31 décembre 2011, au 31 décembre 2010 et au 1er janvier 2010, de même que les états du résultat, du résultat global, des variations de l avoir et les tableaux des flux de trésorerie pour les exercices clos le 31 décembre 2011 et le 31 décembre 2010, ainsi qu un résumé des principales méthodes comptables et d autres informations explicatives. Responsabilité de la direction pour les états financiers La direction est responsable de la préparation et de la présentation fidèle de ces états financiers conformément aux Normes internationales d information financière (IFRS), ainsi que du contrôle interne qu elle considère comme nécessaire pour permettre la préparation d états financiers exempts d anomalies significatives, que celles-ci résultent de fraudes ou d erreurs. Responsabilité de l auditeur Notre responsabilité consiste à exprimer une opinion sur les états financiers, sur la base de nos audits. Nous avons effectué nos audits selon les normes d audit généralement reconnues du Canada. Ces normes requièrent que nous nous conformions aux règles de déontologie et que nous planifiions et réalisions l audit de façon à obtenir l assurance raisonnable que les états financiers ne comportent pas d anomalies significatives. Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournis dans les états financiers. Le choix des procédures relève du jugement de l auditeur, et notamment de son évaluation des risques que les états financiers comportent des anomalies significatives, que celles-ci résultent de fraudes ou d erreurs. Dans l évaluation de ces risques, l auditeur prend en considération le contrôle interne de l entité portant sur la préparation et la présentation fidèle des états financiers, afin de concevoir des procédures d audit appropriées aux circonstances, et non dans le but d exprimer une opinion sur l efficacité du contrôle interne de l entité. Un audit comporte également l appréciation du caractère approprié des méthodes comptables retenues et du caractère raisonnable des estimations comptables faites par la direction, de même que l appréciation de la présentation d ensemble des états financiers. Nous estimons que les éléments probants que nous avons obtenus dans le cadre de nos audits sont suffisants et appropriés pour fonder notre opinion d audit. Opinion À notre avis, les états financiers donnent, dans tous leurs aspects significatifs, une image fidèle de la situation financière de la Caisse au 31 décembre 2011, au 31 décembre 2010 et au 1 er janvier 2010, ainsi que de sa performance financière et de ses flux de trésorerie pour les exercices clos le 31 décembre 2011 et le 31 décembre 2010, conformément aux IFRS. Rapport relatif à une obligation légale Conformément aux exigences du paragraphe 2 de l article 159 de la Loi, nous déclarons qu à notre avis, les IFRS ont été appliquées de la même manière qu au cours de l exercice précédent, lequel exercice a fait l objet d un retraitement lors de l adoption des IFRS expliquée à la note 2 afférente aux états financiers intitulée «Principales méthodes comptables Adoption des Normes internationales d information financière (IFRS)». Service de vérification 1 Bureau de la Surveillance du Mouvement Desjardins 7400, boulevard les Galeries d Anjou, bureau 500 Anjou (Québec) H1M 3M , poste 6001 Télécopieur : Comptable agréée auditrice permis n o Montréal (Québec), le 28 mars Caisse Desjardins de Hull

26

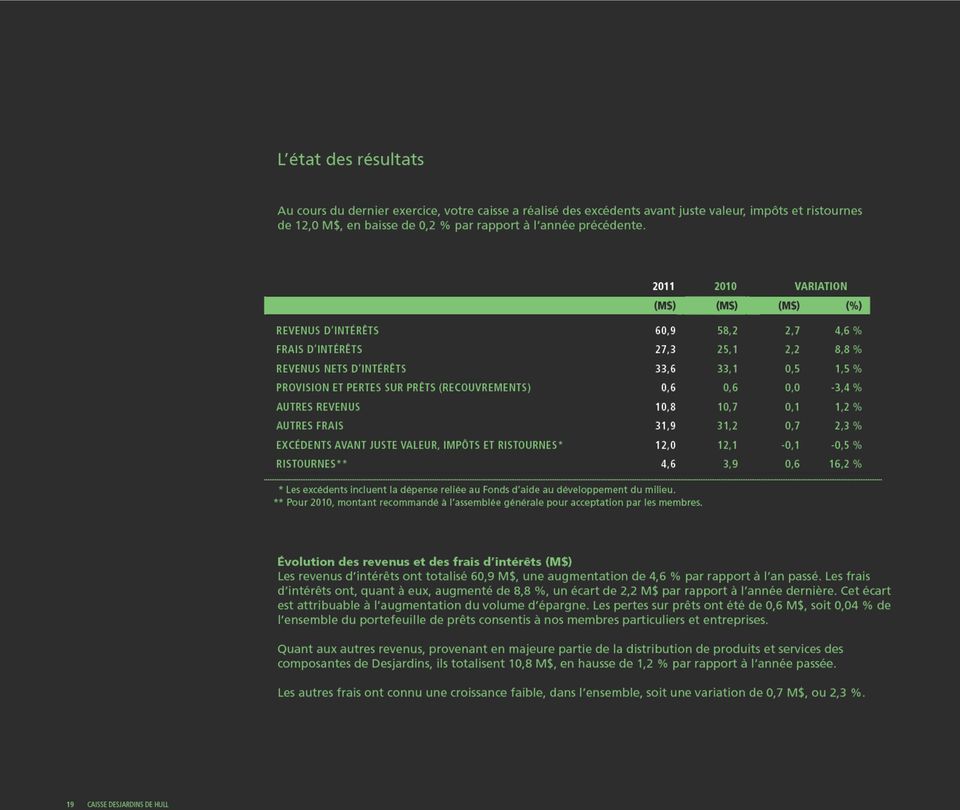

27 État du résultat (Audité) Pour l exercice terminé le 31 décembre 2011 Note * Revenu d intérêts $ $ Frais d intérêts Revenu net d intérêts Charge liée à la provision et pertes sur prêts Revenu net d intérêts après la charge liée à la provision et pertes sur prêts Autres revenus Autres frais Personnel Cotisations aux composantes du Mouvement Informatique Frais généraux Excédents d exploitation Revenus liés à la juste valeur des instruments dérivés Revenus liés aux investissements dans les sociétés filiales du Mouvement Excédents avant impôts et ristournes Impôts sur les excédents Excédents avant ristournes Ristournes Recouvrement d impôts relatifs aux ristournes 12 (1 212 ) (1 183 ) Excédents nets de l exercice après ristournes $ $ *note 4 (en milliers de dollars canadiens) Les notes afférentes font partie intégrante des états financiers. État du résultat global (Audité) Pour l exercice terminé le 31 décembre * Excédents nets de l exercice après ristournes $ $ Autres éléments du résultat global, nets des impôts (en milliers de dollars canadiens) Quote-part dans les autres éléments du résultat global des sociétés filiales du Mouvement Reclassement à l état du résultat relatif à la quotepart dans les autres éléments du résultat global des sociétés filiales du Mouvement (817) (120) autres (26 ) (25 ) Total des autres éléments du résultat global Résultat global de l exercice $ $ *note 4 Les notes afférentes font partie intégrante des états financiers. 27 Caisse Desjardins de Hull

28

29

30 État des variations de l avoir (Audité) Réserves et fonds d aide au développement du milieu (en milliers de dollars canadiens) Capital social Excédents à répartir Réserve plus-value (investissement dans les sociétés filiales du Mouvement) Réserve plus-value (instruments dérivés) Réserve plus-value (régimes d avantages du personnel) Solde au 1 er janvier 2010 (note 4) $ (4 429 ) $ $ $ - $ Répartition par les membres lors de l assemblée générale de 2010 Intérêts sur les parts permanentes et les parts de ristournes, nets des impôts - (438) Virement (affectation) aux réserves - (3 547 ) Ajustement net relatif aux ristournes Solde après répartition (8 385 ) Excédents nets de l exercice 2010 après ristournes Autres éléments du résultat global pour l exercice Virement réglementaire (7 678 ) Sommes nettes utilisées au cours de l exercice Opérations sur les capitaux propres relatives aux sociétés filiales du Mouvement - - (38) - - Variation nette du capital social Ajustement net relatif aux ristournes - (29 ) Frais d émission de parts permanentes, nets des impôts - (4) Solde au 31 décembre 2010 (note 4) $ $ $ $ (7 678 ) $ Les notes afférentes font partie intégrante des états financiers. Caisse Desjardins de Hull 30

31 Réserves et fonds d aide au développement du milieu Réserve générale Réserve de stabilisation Réserve pour ristournes éventuelles Fonds d aide au développement du milieu Total des réserves Cumul des autres éléments du résultat global Total de l avoir attribuable aux membres $ $ $ $ $ $ $ (438 ) (1 999 ) (386 ) (386 ) (38 ) - (38 ) (29 ) (4 ) $ $ $ 742 $ $ $ $ 31 Caisse Desjardins de Hull

32 Tableau des flux de trésorerie (Audité) Pour l exercice terminé le 31 décembre 2011 (en milliers de dollars canadiens) Flux de trésorerie liés aux activités opérationnelles * Excédents avant impôts et ristournes $ $ Ajustements pour : Charge nette liée à la provision et pertes sur prêts Amortissement des immobilisations corporelles Passif au titre des régimes à prestations définies (236) (964) Revenus liés à la comptabilisation des instruments dérivés à la juste valeur ( ) (187) Revenus comptabilisés selon la méthode de la mise en équivalence (5 960 ) (5 543 ) Variation des actifs et passifs d exploitation : Variation nette des prêts ( ) ( ) Variation nette des dépôts des membres Autres variations Impôts sur les excédents payés au cours de l exercice (1 650 ) (1 954 ) Ristournes versées (3 999 ) (3 360 ) ( ) Flux de trésorerie liés aux activités de financement Opérations relatives aux emprunts : Variation nette de l ouverture de crédit ( ) Variation des emprunts à terme Nouvelle émission de parts permanentes Autre variation nette du capital social Rémunération sur les parts permanentes et les parts de ristournes, nette des impôts recouvrés (624) (438) ( ) Flux de trésorerie liés aux activités d investissement Variation nette des placements comptabilisés selon la méthode de la mise en équivalence (16 771) (2 598 ) Variation nette des placements (6 730 ) (2 624 ) Acquisition d immobilisations corporelles (276) ( ) (2 416 ) Augmentation (diminution) nette de la trésorerie (4 383 ) Trésorerie au début de l exercice Trésorerie à la fin de l exercice $ $ Autres renseignements sur les flux de trésorerie liés aux activités opérationnelles Intérêts versés $ $ *note 4 Les notes afférentes font partie intégrante des états financiers. Caisse Desjardins de Hull 32

33 Sauf indication contraire, les chiffres présentés dans les notes afférentes aux états financiers sont exprimés en milliers de dollars canadiens. note 1 Statuts et types d opérations La Caisse est une coopérative qui a pour objet de recevoir les économies de ses membres en vue de les faire fructifier, de leur fournir du crédit et autres produits et services financiers, de favoriser la coopération et de promouvoir l éducation économique, sociale et coopérative. Elle est régie par la Loi sur les coopératives de services financiers (la Loi). La Caisse est inscrite à l Autorité des marchés financiers (l Autorité). Elle est également membre du Fonds de sécurité Desjardins dont l objet principal est d établir et d administrer un fonds de sécurité, de liquidité ou d entraide pour le bénéfice des caisses Desjardins du Québec. La Caisse est membre de la Fédération des caisses Desjardins du Québec (la Fédération) qui contrôle d autres composantes, formant le Mouvement des caisses Desjardins (le Mouvement). Le siège social de la Caisse est situé au 250, boulevard Saint-Joseph, Gatineau (Québec). Le conseil d administration de la Caisse a arrêté et approuvé ses états financiers en date du 28 mars note 2 Principales méthodes comptables Renseignements généraux Adoption des Normes internationales d information financière (IFRS) Aux termes de la Loi, les présents états financiers ont été préparés par la Caisse selon les Normes internationales d information financière (International Financial Reporting Standards «IFRS») et les exigences comptables de l Autorité, lesquelles ne diffèrent pas des IFRS. Ces états financiers sont les premiers états financiers de la Caisse préparés selon les IFRS, conformément à la décision du Conseil des normes comptables du Canada quant à l obligation pour les entités ayant une obligation d information du public, d appliquer ce nouveau référentiel pour les exercices ouverts depuis le 1 er janvier Auparavant, la Caisse appliquait les principes comptables généralement reconnus (PCGR) spécifiques au Canada. Les IFRS ont été appliquées de façon rétrospective, à l exception de l application de certaines exemptions facultatives et exceptions obligatoires prévues à la norme IFRS 1, intitulée «Première adoption des Normes internationales d information financière». Les effets de ce changement de référentiel comptable sur le résultat et la situation financière de la Caisse, ainsi que les modalités retenues pour leur établissement, sont présentés à la note 4. Déclaration de conformité Les états financiers de la Caisse ont été établis conformément aux IFRS, comme publié par l International Accounting Standards Board (IASB). Périmètre de la Caisse La Caisse participe à un Centre financier aux entreprises et à un Centre administratif se définissant comme une entente contractuelle entre caisses dont le but est de partager certaines activités telles que la gestion de prêts aux entreprises et les activités administratives. En vertu de l entente, les décisions importantes nécessitent l accord des caisses membres en fonction de la double majorité. 33 Caisse Desjardins de Hull

34 Principales méthodes comptables (suite) note 2 Jugements significatifs, estimations et hypothèses La préparation d états financiers, conformément aux IFRS, exige que la direction ait recours à des jugements, à des estimations et à des hypothèses, lesquels sont décrits à même les principales méthodes comptables qui suivent pour l évaluation à la juste valeur des instruments financiers, la provision et pertes sur prêts, la preuve objective de dépréciation des titres disponibles à la vente, la ristourne, la provision pour litiges et autres, la dépréciation des actifs non financiers, les impôts sur les excédents et les avantages du personnel. Ces estimations sont révisées périodiquement et des ajustements seront apportés au besoin aux résultats de l exercice au cours duquel ils deviennent connues. Actifs et passifs financiers Les actifs financiers comprennent principalement l encaisse, les placements, les prêts et les instruments financiers dérivés, alors que les passifs financiers comprennent principalement les dépôts, les emprunts et les instruments financiers dérivés. Les actifs et les passifs financiers sont comptabilisés à la date à laquelle la Caisse devient une partie prenante aux contrats. Classification et mesure Les actifs et les passifs financiers sont classés en fonction de leurs caractéristiques ainsi que de l intention de la direction au moment de leur acquisition. La comptabilisation initiale fait référence au moment où les actifs et passifs financiers sont enregistrés aux livres comptables de la Caisse pour la première fois. La comptabilisation subséquente représente le traitement comptable mis en oeuvre pour les périodes subséquentes pendant lesquelles ces actifs et passifs sont inscrits à l état de la situation financière. La classification des actifs financiers détenus par la Caisse se résume comme suit : Comptabilisation Classes Initiale Subséquente Actifs financiers détenus à des fins de transaction (i) Juste valeur Juste valeur Prêts et créances (ii) Juste valeur Au coût amorti Actifs financiers disponibles à la vente (iii) Juste valeur Juste valeur (i) Les actifs financiers classés comme étant «Détenus à des fins de transaction» comprennent uniquement les instruments financiers dérivés. (ii) Les éléments classés dans la catégorie «Prêts et créances» sont mesurés au coût amorti en utilisant la méthode du taux d intérêt effectif. Les revenus comptabilisés sur ces actifs sont présentés au poste «Revenu d intérêts» de l état du résultat. Les actifs financiers classés dans cette catégorie comprennent notamment :. l encaisse;. les placements;. les prêts. (iii) La catégorie «Actifs financiers disponibles à la vente» est composée du placement au fonds de liquidité sous gestion. Ce placement est comptabilisé à la juste valeur, laquelle correspond au coût, compte tenu des conditions particulières de l instrument. Caisse Desjardins de Hull 34

35 note 2 Principales méthodes comptables (suite) La classification des passifs financiers se résume comme suit : Comptabilisation Classes Initiale Subséquente Passifs financiers détenus à des fins de transaction (iv) Juste valeur Juste valeur Passifs financiers au coût amorti (v) Juste valeur Au coût amorti (iv) Les passifs financiers de la catégorie «Détenus à des fins de transaction» comprennent uniquement des instruments financiers dérivés. (v) Les passifs financiers de la catégorie «Au coût amorti» sont mesurés au coût amorti en utilisant la méthode du taux d intérêt effectif. Les charges d intérêts de ces passifs sont comptabilisées au poste «Frais d intérêts» de l état du résultat. Les passifs financiers classés dans cette catégorie comprennent :. les dépôts;. les emprunts. Évaluation à la juste valeur des instruments financiers Les justes valeurs des instruments financiers sont établies à l aide de la valeur actualisée et d autres méthodes d évaluation, sur lesquelles influent les hypothèses utilisées quant au montant et à l échéancier des flux de trésorerie futurs estimatifs et aux taux d actualisation qui reflètent divers degrés de risque, dont le risque de liquidité, le risque de crédit, les taux d intérêt, les taux de change et la volatilité des prix et des taux. Compte tenu du rôle du jugement dans l application d un grand nombre de techniques d évaluation et d estimation acceptables pour le calcul des justes valeurs, celles-ci ne sont pas identiques. La juste valeur reflète les conditions du marché à une date donnée et, pour cette raison, elle peut ne pas être représentative des justes valeurs futures. Elle ne saurait également être interprétée comme un montant réalisable en cas de règlement immédiat des instruments. Prêts La variation des taux d intérêt ainsi que les changements dans la solvabilité des emprunteurs constituent la principale cause des variations de la juste valeur des prêts détenus par la Caisse, ce qui se traduit par un écart favorable ou un écart défavorable par rapport à la valeur comptable. La juste valeur des prêts est estimée par l actualisation des flux de trésorerie prévus aux taux d intérêt du marché exigés pour de nouveaux prêts similaires à la date de fin d exercice. Pour les prêts dépréciés, la juste valeur est présumée correspondre à leur valeur comptable en conformité avec les méthodes d évaluation décrites ci-après à la rubrique «Prêts». Dépôts et emprunts La juste valeur des dépôts et des emprunts qui sont assortis de caractéristiques de taux variable ou dont l échéance n est pas déterminée est présumée correspondre à leur valeur comptable. La juste valeur des dépôts et des emprunts à taux fixe est déterminée par l actualisation des flux de trésorerie prévus aux taux d intérêt courants offerts sur le marché pour des dépôts ayant sensiblement la même période. Instruments financiers dérivés La nature des instruments financiers dérivés détenus par la Caisse est présentée à la présente note sous la rubrique «Instruments financiers dérivés». La juste valeur des instruments financiers dérivés est déterminée notamment au moyen de modèles d établissement des prix qui intègrent les prix du marché courants et les prix contractuels des instruments sous-jacents, la valeur temporelle de l argent et les facteurs de volatilité. 35 Caisse Desjardins de Hull

36 Principales méthodes comptables (suite) note 2 Coûts de transaction Les coûts de transaction liés aux instruments financiers sont capitalisés et, par la suite, amortis sur la durée de l instrument selon la méthode du taux d intérêt effectif, sauf lorsqu ils sont classés ou désignés dans la catégorie «Actifs financiers détenus à des fins de transaction», auquel cas ces coûts sont passés en charge dès qu ils sont engagés. Encaisse Le poste «Encaisse» comprend le numéraire et les autres sommes utilisées pour les opérations courantes. Ces instruments financiers sont classés comme «Prêts et créances». Placements Les placements peuvent comprendre le placement au fonds de liquidité sous gestion, les dépôts à terme et les autres placements. Afin que la Caisse puisse gérer le risque de liquidité, elle conserve dans un fonds sous gestion conçu spécifiquement à cette fin les sommes nécessaires au maintien d un niveau minimal de liquidités. Les sommes versées dans ce fonds sont exclues de la trésorerie parce que la réglementation ne permet pas leur utilisation pour les opérations courantes. Le placement au fonds de liquidité est donc classé dans la catégorie «Actifs financiers disponibles à la vente». Les dépôts à terme et autres sont classés dans la catégorie «Prêts et créances». Prêts Les prêts sont inscrits au coût amorti selon la méthode du taux d intérêt effectif, déduction faite de la provision cumulative sur prêts. Les commissions perçues et les frais directs relatifs au montage, à la restructuration et à la renégociation de prêts sont traités comme faisant partie intégrante du rendement obtenu du prêt, à moins que les conditions aient été modifiées de façon telle que cette opération soit traitée comme l émission d un nouveau prêt, auquel cas les commissions et les frais directs sont imputés aux résultats de l exercice. Un actif financier est décomptabilisé lorsque les droits contractuels aux flux de trésorerie de l actif expirent ou lorsque les droits contractuels à recevoir les flux de trésorerie de l actif financier et la quasi-totalité des risques et avantages liés à la propriété de l actif ont été transférés à un tiers. Lorsque les flux de trésorerie d un actif financier ont été transférés, mais que la Caisse a conservé la quasi-totalité des risques et avantages liés à la propriété de l actif financier, elle enregistre alors distinctement un actif ou un passif représentant les droits et obligations créés ou conservés lors du transfert de l actif. Si le contrôle de l actif financier est conservé, la Caisse maintient celui-ci à l état de la situation financière dans la mesure de l implication continue de la Caisse dans cet actif. Lors de la décomptabilisation d un actif financier dans son intégralité, un gain ou une perte est comptabilisé à l état du résultat pour un montant égal à la différence entre la valeur comptable de cet actif et la valeur de la contrepartie reçue. Caisse Desjardins de Hull 36

37 note 2 Principales méthodes comptables (suite) Placement de participation dans les sociétés filiales du Mouvement La Caisse détient des titres dans plusieurs fonds de participation émis par la Fédération, donnant droit à la Caisse au rendement découlant des sociétés filiales du Mouvement. Étant donné la capacité de la Caisse d exercer une influence notable sur ces sociétés filiales, ces participations sont comptabilisées selon la méthode de la mise en équivalence. Les revenus découlant de ces participations sont présentés distinctement à l état du résultat sous la rubrique «Revenus (pertes) liés aux investissements dans les sociétés filiales du Mouvement». Placement de participation dans la Fédération La Caisse détient des parts de capital social, des parts de capital de série A, B, C et D ainsi que des parts de placement PL et PL2 émises par la Fédération. Les participations dans ces titres sont comptabilisées à la juste valeur qui correspond au coût, étant donné les caractéristiques particulières de ce placement. Le revenu d intérêts découlant de ces participations est comptabilisé au moment où le droit à celui-ci est établi par la Fédération. Ce revenu est présenté sous le poste «Revenus (pertes) liés aux investissements dans les sociétés filiales du Mouvement» à l état du résultat. Dépréciation d actifs financiers À la date de fin d exercice, la Caisse détermine s il existe des indications objectives de dépréciation d un actif financier ou d un groupe d actifs financiers. Provision pour pertes sur prêts Les indications de dépréciation sont le résultat d un événement générateur de pertes s étant produit après l octroi du prêt, mais avant la date de fin d exercice, et ayant un impact sur les flux de trésorerie futurs estimatifs des prêts. La dépréciation d un prêt ou d un groupe de prêts est déterminée par l actualisation des flux de trésorerie futurs prévus au taux d intérêt inhérent de l actif financier. L écart entre cette évaluation et la valeur comptable fait l objet d une provision. Cette provision est portée en réduction des prêts au poste «Provision cumulative sur prêts». Lorsque les montants et le moment des flux de trésorerie futurs ne peuvent être estimés de manière raisonnablement fiable, le montant de recouvrement estimatif est déterminé au moyen de la juste valeur des sûretés sous-jacentes au prêt, déduction faite des coûts de réalisation prévus. La provision découlant de cette dépréciation est établie selon deux volets : un volet individuel et un volet collectif. 37 Caisse Desjardins de Hull

38 Principales méthodes comptables (suite) note 2 Provision individuelle La Caisse passe en revue ses portefeuilles de prêts individuellement afin d apprécier le risque de crédit et de déterminer si des indications objectives de dépréciation existent pour lesquelles une perte devrait être comptabilisée à l état du résultat. Il existe un indice probant de dépréciation lorsque l une des conditions suivantes est remplie :. Il y a tout lieu de croire qu une partie du capital ou de l intérêt ne puisse être recouvrée.. L intérêt ou le capital est impayé depuis 90 jours en vertu du contrat, à moins que le prêt ne soit entièrement garanti et qu il soit en voie de recouvrement.. L intérêt ou le capital est en retard depuis plus de 180 jours. Lorsqu un prêt est déprécié, l intérêt antérieurement couru, mais non encaissé, est capitalisé au prêt. Les encaissements subséquemment reçus sont comptabilisés en réduction du prêt. Un prêt cesse d être considéré comme déprécié lorsque les paiements de capital et d intérêts sont à jour et qu il n y a plus de doute quant au recouvrement de ce prêt ou encore lorsqu il est restructuré, auquel cas il est alors traité comme un nouveau prêt, et qu il n y a plus de doute concernant le recouvrement du capital et des intérêts. Un prêt est radié lorsque toutes les activités de restructuration ou de recouvrement possibles ont été entreprises et qu il est peu probable que l on puisse recouvrer d autres sommes. Lorsqu un prêt a été entièrement radié, les paiements subséquents, le cas échéant, sont portés au poste «Charge liée à la provision et pertes sur prêts» à l état du résultat. Les variations de la provision individuelle pour pertes sur prêts, attribuables à l écoulement du temps, sont comptabilisées au poste «Revenu d intérêts», tandis que celles qui sont attribuables à la révision des encaissements prévus sont comptabilisées au poste «Charge liée à la provision et pertes sur prêts» à l état du résultat. Provision collective Les portefeuilles de prêts qui n ont pas fait l objet d une provision individuelle sont inclus dans des groupes d actifs présentant des caractéristiques de risque de crédit similaires et font l objet d une provision collective. La méthode utilisée par la Caisse pour évaluer la provision collective prend en compte les paramètres de risque des divers portefeuilles de prêts, notamment grâce à l intégration de modèles de risque de crédit élaborés. Ces modèles de détermination de la provision collective prennent en compte un certain nombre de facteurs, dont les probabilités de défaillance (fréquence des pertes), les pertes en cas de défaillance (importance des pertes) et les montants bruts susceptibles de défaillance. Ces paramètres sont établis en fonction des pertes historiques et sont déterminés selon la catégorie et la cote de risque de chaque prêt. L évaluation de la provision collective dépend également de l appréciation de la direction des tendances actuelles en matière de qualité de crédit en lien avec les secteurs d activité, de l incidence de modifications dans ses politiques de crédit de même que de la conjoncture économique. Enfin, la provision reliée au risque sur des éléments hors bilan, tels que les lettres de garanties et certains engagements de crédits non comptabilisés, est comptabilisée à l état de la situation financière au poste «Autres éléments de passif» et à l état du résultat au poste «Frais généraux Autres». Caisse Desjardins de Hull 38

39 note 2 Principales méthodes comptables (suite) Prêts transférés conservés à titre d actif Dans le cadre de sa stratégie de gestion de ses liquidités et de ses fonds propres et, dans le but de maximiser ceux-ci, le Mouvement participe au programme de titrisation des titres hypothécaires du Canada de la Société canadienne d hypothèques et de logement (SCHL). En vertu de ce programme, la Caisse procède à la cession, auprès d une société filiale du Mouvement, de prêts hypothécaires garanties par la SCHL. De plus, en vertu de ce même programme, la Caisse procède à la cession de droit dans la titrisation de prêts hypothécaires à cette même contrepartie. Dans un deuxième temps, à compter du moment où les prêts visés par les droits dans la titrisation sont constitués en blocs de prêts par cette société filiale, une cession s opère entre les caisses et la SCHL pour les prêts qui sont compris dans le bloc. Dans le cadre de ces opérations, la Caisse conserve toutefois la quasi-totalité des risques et avantages liés aux droits dans la titrisation de prêts hypothécaires et aux prêts visés, notamment le risque de taux d intérêt, le risque de prépaiement et le risque de contrepartie. De ce fait, les prêts demeurent comptabilisés à l état de la situation financière de la Caisse. Par ailleurs, la Caisse comptabilise, dans certains cas, un passif correspondant à la contrepartie reçue de l acquéreur lorsqu il y a eu réception de liquidité ou autres actifs en contrepartie des actifs cédés. De plus, la Caisse a procédé à la cession, à cette société filiale du Mouvement, de prêts hypothécaires résidentiels assurés par la SCHL dans le cadre d un programme d émission d obligations sécurisées. Les prêts hypothécaires sont, dans un deuxième temps, cédés à une entité ad hoc consolidée par cette société filiale du Mouvement. Dans le cadre de ces opérations, la Caisse conserve toutefois la quasi-totalité des risques et avantages liés aux prêts, notamment le risque de taux d intérêt, le risque de prépaiement et le risque de contrepartie. De ce fait, les prêts demeurent comptabilisés à l état de la situation financière de la Caisse. La Caisse s est engagée, de plus, à mettre à la disposition de la société filiale du Mouvement ses prêts hypothécaires au maximum des prêts admissibles aux programmes d obligations sécurisées. Immobilisations corporelles Les immobilisations corporelles peuvent comprendre le terrain, l immeuble, le matériel, le mobilier et autres ainsi que les améliorations locatives. Ces immobilisations sont comptabilisées au coût diminué, le cas échéant, de l amortissement cumulé et des pertes de valeur, et sont amorties en fonction de la durée d utilisation estimative de chacune de leur composante importante, selon la méthode de l amortissement linéaire. Ainsi, à l égard des immeubles, ces composantes sont la structure et la fondation, l enveloppe et les installations techniques ainsi que l aménagement intérieur. Lorsqu une immobilisation est composée de plusieurs éléments pouvant faire l objet de remplacement à intervalles réguliers, ayant des utilisations différentes ou procurant des avantages économiques selon un rythme différent, chaque élément est comptabilisé séparément dès l origine et chacune des composantes est amortie selon un plan d amortissement qui lui est propre. L approche par composantes a donc été retenue pour les immobilisations. Le montant amortissable d une immobilisation est déterminé après déduction de sa valeur résiduelle nette des coûts de sortie. La durée d utilité des immobilisations étant généralement égale à la durée de vie économique attendue du bien, aucune valeur résiduelle n est prise en compte. La charge d amortissement est comptabilisée sous la rubrique «Autres frais» à l état du résultat. 39 Caisse Desjardins de Hull

40 Principales méthodes comptables (suite) note 2 Les immobilisations corporelles sont amorties en fonction des taux d amortissement qui suivent. taux d amortissement Matériel, mobilier et autres Améliorations locatives 2 à 10 ans 5 à 15 ans Dépréciation des actifs non financiers La Caisse détermine à la date de fin d exercice s il existe une indication qu un actif doit être déprécié. Une perte de valeur est comptabilisée lorsque la valeur comptable de l actif excède son montant recouvrable. La valeur recouvrable représente la valeur la plus élevée des deux valeurs suivantes : la juste valeur diminuée du coût des ventes ou la valeur d utilité qui correspond à la valeur actualisée des sommes que l on prévoit recouvrer. La perte de valeur comptabilisée, le cas échéant, à l état du résultat correspond à l excédent de la valeur comptable de l actif sur le montant recouvrable. Les pertes de valeur sur cet actif peuvent être reprises subséquemment et sont comptabilisées à l état du résultat de la période où elles sont constatées. L estimation de la valeur recouvrable d un actif non financier en vue de déterminer si celui-ci a subi une perte de valeur exige également de la direction qu elle formule des estimations et des hypothèses, et toute modification de ces estimations et hypothèses pourrait avoir une incidence sur la détermination de la valeur recouvrable des actifs non financiers et, par conséquent, sur les résultats du test de dépréciation. Dépôts Les dépôts sont des passifs financiers classés dans la catégorie «Passifs financiers au coût amorti». La charge d intérêt calculé en fonction du taux d intérêt effectif est comptabilisée aux résultats de l exercice dans la rubrique «Frais d intérêts». Emprunts Les emprunts sont classés à titre de «Passifs financiers au coût amorti». La charge d intérêt calculé en fonction du taux d intérêt effectif est comptabilisée aux résultats de l exercice dans la rubrique «Frais d intérêts». Provisions pour litiges Des provisions sont comptabilisées lorsque la Caisse a une obligation (juridique ou implicite) résultant d événements passés, dont le règlement devrait se traduire par un déboursement par la Caisse et que ce montant peut être estimé de manière fiable. Ces provisions sont revues régulièrement et ajustées afin de refléter la meilleure estimation de la direction. Le montant du déboursement prévu est actualisé, si l effet de la valeur temps de l argent est significatif. Caisse Desjardins de Hull 40

41 note 2 Principales méthodes comptables (suite) Instruments financiers dérivés Les instruments financiers dérivés sont des contrats financiers dont la valeur dépend d éléments d actif, de taux d intérêt, de cours de change ou d autres indices financiers. Les contrats d instruments financiers dérivés sont négociés de gré à gré entre la Caisse et la contrepartie et comprennent les swaps de taux d intérêt ainsi que, sur rendement total, les options sur indices boursiers. La Caisse utilise essentiellement les instruments financiers dérivés à des fins de gestion de l actif et du passif. Ces instruments lui permettent ainsi le transfert, la modification ou la réduction de risques actuels ou prévus liés au risque de marché. Les instruments financiers dérivés visent à gérer principalement les risques liés aux taux d intérêt auxquels sont exposés les actifs et les passifs figurant à l état de la situation financière, les engagements fermes et les opérations prévues. Les swaps de taux d intérêt sont des opérations dans lesquelles deux parties échangent des flux d intérêt portant sur un capital nominal spécifié pour une période prédéterminée, selon des taux fixes et variables convenus entre les deux parties. Les montants en capital ne font pas l objet d un échange. Les contrats de change auxquels la Caisse est partie prenante sont composés de contrats à terme de gré à gré. Les contrats à terme de gré à gré sont des engagements d échanger deux devises à une date ultérieure, selon un taux convenu entre les deux parties au moment de l établissement du contrat. Ces instruments financiers dérivés sont comptabilisés à l état de la situation financière à la juste valeur et les variations de leur juste valeur sont comptabilisées au poste «Revenus (pertes) liés à la juste valeur des instruments dérivés» à l état du résultat. Excédents à répartir La répartition relève de l assemblée générale. Toutefois, l encadrement normatif de la Fédération exige que les excédents à répartir soient d abord utilisés pour assurer le paiement des intérêts sur les parts permanentes ainsi que pour constituer ou maintenir le niveau de capitalisation requis, par le biais de virements à la réserve de stabilisation et à la réserve générale. Réserves La réserve plus-value est composée des trois volets suivants :. La réserve plus-value investissement dans les sociétés filiales du Mouvement se compose des revenus non encaissés générés par les parts dans les sociétés filiales du Mouvement comptabilisées selon la méthode de la mise en équivalence.. La réserve plus-value instruments dérivés comprend les plus et moins-value découlant de la juste valeur nette des instruments dérivés.. La réserve plus-value régimes d avantages du personnel comprend la quote-part de la Caisse dans le déficit actuariel des régimes communs de retraite et d assurances collectives. 41 Caisse Desjardins de Hull

42 Principales méthodes comptables (suite) note 2 Réserves (suite) La réserve générale se compose des sommes affectées par la Caisse, selon les modalités stipulées dans l encadrement normatif. Cette réserve ne peut servir qu à combler un déficit et elle ne peut être partagée entre les membres ni être entamée par le versement d une ristourne. La réserve de stabilisation se compose des sommes affectées par la Caisse. Les montants affectés à la réserve de stabilisation servent essentiellement au paiement de l intérêt sur les parts permanentes, advenant que les excédents de la Caisse soient insuffisants. La réserve pour ristournes éventuelles est constituée des sommes affectées par la Caisse. Cette réserve permet de gérer, au fil du temps, l impact des variations des excédents annuels sur le versement de ristournes. Le fonds d aide au développement du milieu est une réserve qui comprend les montants attribués par l assemblée générale. Les sommes comptabilisées dans ces comptes ont pour but d être utilisées à des fins d aide au développement du milieu, selon les modalités prévues à l encadrement normatif de la Caisse. Comptabilisation des revenus Les revenus sont comptabilisés dans la mesure où il est probable que les avantages économiques seront versés à la Caisse et que ceux-ci peuvent être mesurés de manière fiable. En plus des éléments mentionnés à la rubrique «Actifs et passifs financiers», les critères de comptabilisation spécifiques qui suivent doivent être remplis avant que les revenus soient comptabilisés. Revenu net d intérêts Les revenus et les frais d intérêts sont comptabilisés selon la méthode du taux d intérêt effectif. La méthode du taux d intérêt effectif est une méthode de calcul du coût amorti d un actif financier ou d un passif financier et de répartition des revenus ou des frais d intérêts sur la période concernée. Le taux d intérêt effectif est le taux qui actualise les décaissements ou encaissements de trésorerie future sur la durée de vie prévue de l instrument financier ou, le cas échéant, sur une période plus courte, de manière à obtenir la valeur comptable nette de l actif ou du passif financier. Lors du calcul du taux d intérêt effectif, la Caisse estime les flux de trésorerie, compte tenu de toutes les conditions contractuelles de l instrument financier (par exemple, les options de remboursement anticipé), mais elle ne tient pas compte des pertes sur prêts futurs. Le calcul prend en compte les coûts et les revenus de transaction entre les parties au contrat ainsi que les primes ou les escomptes. Les coûts et les revenus de transaction qui font partie intégrante du taux effectif du contrat, tels que les frais de dossier ou les commissions versées à des tiers par l apporteur d affaires, sont assimilés à des compléments d intérêts. Autres revenus La Caisse perçoit des revenus tirés de l administration des dépôts, de l administration des autres services et de la distribution des produits et services Desjardins. Les revenus reliés à l administration des dépôts sont constitués principalement de charges relatives aux ordres de paiement émis sans provision suffisante et aux frais de services, alors que ceux reliés à l administration des autres services sont composés de charges afférentes à la perception effectuée pour le compte de divers organismes et de revenus reliés aux opérations inter-caisses. Ces revenus sont constatés au moment où l opération est effectuée en fonction de l entente tarifaire qui prévaut auprès du membre. Caisse Desjardins de Hull 42

Caisse populaire Desjardins de Brome-Missisquoi

Caisse populaire Desjardins de Brome-Missisquoi Numéro de transit : 90027 Au 31 décembre 2010 Service de vérification Table des matières Rapport de l auditeur indépendant États financiers Bilan... 1 États

Caisse populaire Desjardins de Brome-Missisquoi Numéro de transit : 90027 Au 31 décembre 2010 Service de vérification Table des matières Rapport de l auditeur indépendant États financiers Bilan... 1 États

États financiers consolidés. Aux 31 octobre 2011 et 2010

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS Aux 31 octobre 2011 et 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant à la situation financière,

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS Aux 31 octobre 2011 et 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant à la situation financière,

ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2013 CAISSE CENTRALE DESJARDINS

ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2013 CAISSE CENTRALE DESJARDINS TABLE DES MATIÈRES Rapport annuel de la commission de vérification... 57 Responsabilité de la direction à l égard de l information

ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2013 CAISSE CENTRALE DESJARDINS TABLE DES MATIÈRES Rapport annuel de la commission de vérification... 57 Responsabilité de la direction à l égard de l information

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS Au 31 mars 2014 Deloitte S.E.N.C.R.L./s.r.l. 2000 Manulife Place 10180 101 Street Edmonton (Alberta) T5J 4E4 Canada Tél. : 780-421-3611

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS Au 31 mars 2014 Deloitte S.E.N.C.R.L./s.r.l. 2000 Manulife Place 10180 101 Street Edmonton (Alberta) T5J 4E4 Canada Tél. : 780-421-3611

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS AUX 31 OCTOBRE 2012 ET 2011 ET AU 1 ER NOVEMBRE 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS AUX 31 OCTOBRE 2012 ET 2011 ET AU 1 ER NOVEMBRE 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant

www.fondsftq.com ÉTATS FINANCIERS AU X 3 1 M A I 2 0 1 1 E T 2 0 1 0

www.fondsftq.com ÉTATS FINANCIERS AU X 3 1 M A I 2 0 1 1 E T 2 0 1 0 RAPPORT DES AUDITEURS INDÉPENDANTS À l intention des actionnaires du Fonds de solidarité des travailleurs du Québec (F.T.Q.) Nous avons

www.fondsftq.com ÉTATS FINANCIERS AU X 3 1 M A I 2 0 1 1 E T 2 0 1 0 RAPPORT DES AUDITEURS INDÉPENDANTS À l intention des actionnaires du Fonds de solidarité des travailleurs du Québec (F.T.Q.) Nous avons

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

FIBROSE KYSTIQUE CANADA

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée»)

") ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée») 31 décembre 2014 Table des matières Rapport de l auditeur indépendant... 2 États consolidés de la situation financière...

ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée») 31 décembre 2014 Table des matières Rapport de l auditeur indépendant... 2 États consolidés de la situation financière...

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

États financiers consolidés du GROUPE CGI INC. Pour les exercices clos les 30 septembre 2013 et 2012

États financiers consolidés du GROUPE CGI INC. Rapports de la direction et des auditeurs DÉCLARATION CONCERNANT LA RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE LA COMMUNICATION D INFORMATION FINANCIÈRE

États financiers consolidés du GROUPE CGI INC. Rapports de la direction et des auditeurs DÉCLARATION CONCERNANT LA RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE LA COMMUNICATION D INFORMATION FINANCIÈRE

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES AU 31 DÉCEMBRE 2013 RAPPORT DE LA DIRECTION La direction de la Société est responsable de la préparation et de l intégrité des états financiers présentés dans son rapport annuel.

ETATS FINANCIERS CONSOLIDES AU 31 DÉCEMBRE 2013 RAPPORT DE LA DIRECTION La direction de la Société est responsable de la préparation et de l intégrité des états financiers présentés dans son rapport annuel.

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

FAIRFAX INDIA HOLDINGS CORPORATION

États financiers consolidés Pour la période close le 31 décembre 2014 1 Le 25 mars 2015 Rapport de l auditeur indépendant Au conseil d administration de Fairfax India Holdings Corporation Nous avons effectué

États financiers consolidés Pour la période close le 31 décembre 2014 1 Le 25 mars 2015 Rapport de l auditeur indépendant Au conseil d administration de Fairfax India Holdings Corporation Nous avons effectué

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

États financiers consolidés

États financiers consolidés États financiers consolidés 100 Responsabilité de la direction dans la préparation des états financiers 100 Rapports des comptables agréés inscrits indépendants 101 Rapport

États financiers consolidés États financiers consolidés 100 Responsabilité de la direction dans la préparation des états financiers 100 Rapports des comptables agréés inscrits indépendants 101 Rapport

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS ÉNONCÉ DE RESPONSABILITÉ DE LA DIRECTION RELATIVEMENT À L INFORMATION FINANCIÈRE La direction est responsable de la préparation et de la présentation des états financiers consolidés

ÉTATS FINANCIERS CONSOLIDÉS ÉNONCÉ DE RESPONSABILITÉ DE LA DIRECTION RELATIVEMENT À L INFORMATION FINANCIÈRE La direction est responsable de la préparation et de la présentation des états financiers consolidés

GROUPE D ALIMENTATION MTY INC.

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS ET NOTES ANNEXES RESPONSABILITÉ À L ÉGARD DE LA PRÉSENTATION DE L INFORMATION FINANCIÈRE 102 ÉTATS FINANCIERS CONSOLIDÉS 103 Comptes consolidés de résultat 103 États consolidés

ÉTATS FINANCIERS CONSOLIDÉS ET NOTES ANNEXES RESPONSABILITÉ À L ÉGARD DE LA PRÉSENTATION DE L INFORMATION FINANCIÈRE 102 ÉTATS FINANCIERS CONSOLIDÉS 103 Comptes consolidés de résultat 103 États consolidés

Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé

juin 2011 www.bdo.ca Certification et comptabilité Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé Guide sur les

juin 2011 www.bdo.ca Certification et comptabilité Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé Guide sur les

RÉSULTATS FINANCIERS États financiers consolidés

RÉSULTATS FINANCIERS États financiers consolidés RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE L INFORMATION FINANCIÈRE La direction de La Banque Toronto-Dominion (la Banque) et de ses filiales est responsable

RÉSULTATS FINANCIERS États financiers consolidés RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE L INFORMATION FINANCIÈRE La direction de La Banque Toronto-Dominion (la Banque) et de ses filiales est responsable

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Le Conseil canadien des consultants en immigration du Canada États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011

au 30 juin 2011") Le Conseil canadien des consultants États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011 Contenu Rapport d un vérificateur indépendant 2 États financiers Bilan 3 État

Le Conseil canadien des consultants États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011 Contenu Rapport d un vérificateur indépendant 2 États financiers Bilan 3 État

États financiers consolidés du GROUPE CGI INC.

États financiers consolidés du Pour les exercices clos les 30 septembre 2011 et 2010 Rapport de la direction et des auditeurs DÉCLARATION CONCERNANT LA RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE LA COMMUNICATION

États financiers consolidés du Pour les exercices clos les 30 septembre 2011 et 2010 Rapport de la direction et des auditeurs DÉCLARATION CONCERNANT LA RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE LA COMMUNICATION

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Exercices terminés les 31 mai 2009 et 2008. États financiers consolidés

Exercices terminés les 31 mai 2009 et 2008 États financiers 27 Rapport de la direction aux actionnaires de 5N Plus inc. Les ci-joints sont la responsabilité de la direction de 5N Plus inc. et ont été

Exercices terminés les 31 mai 2009 et 2008 États financiers 27 Rapport de la direction aux actionnaires de 5N Plus inc. Les ci-joints sont la responsabilité de la direction de 5N Plus inc. et ont été

Société Financière Manuvie

Société Financière Manuvie États financiers consolidés Pour l exercice terminé le 31 décembre 2008 - MODIFIÉS États financiers consolidés TABLE DES MATIÈRES 3. Responsabilité en matière d information financière

Société Financière Manuvie États financiers consolidés Pour l exercice terminé le 31 décembre 2008 - MODIFIÉS États financiers consolidés TABLE DES MATIÈRES 3. Responsabilité en matière d information financière

Rapport de l auditeur indépendant

1 Rapport de l auditeur indépendant Aux administrateurs de Aéroport de Québec inc. Nous avons effectué l audit des états financiers ci-joints de Aéroport de Québec inc. qui comprennent l état de la situation

1 Rapport de l auditeur indépendant Aux administrateurs de Aéroport de Québec inc. Nous avons effectué l audit des états financiers ci-joints de Aéroport de Québec inc. qui comprennent l état de la situation

Rapport de la direction

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

États financiers consolidés

États financiers consolidés Pour l exercice terminé le 28 décembre 2013 Responsabilité de la direction à l égard des états financiers Pour les exercices terminés le 28 décembre 2013 et le 29 décembre 2012

États financiers consolidés Pour l exercice terminé le 28 décembre 2013 Responsabilité de la direction à l égard des états financiers Pour les exercices terminés le 28 décembre 2013 et le 29 décembre 2012

États financiers consolidés

États financiers consolidés Administration portuaire de Halifax 31 décembre 2013 Halifax Port Authority PO Box 336, Halifax, Nova Scotia B3J 2P6 Administration portuaire de Halifax CP 336, Halifax, Nouvelle-Écosse

États financiers consolidés Administration portuaire de Halifax 31 décembre 2013 Halifax Port Authority PO Box 336, Halifax, Nova Scotia B3J 2P6 Administration portuaire de Halifax CP 336, Halifax, Nouvelle-Écosse

ASSOCIATION CANADIENNE D'AVIRON AMATEUR

États financiers Note: Les états financiers (en anglais fournis par nos commissaires aux comptes) ont été traduites par Rowing Canada Aviron pour le bénéfice de nos membres. The Financial Statements (provided

États financiers Note: Les états financiers (en anglais fournis par nos commissaires aux comptes) ont été traduites par Rowing Canada Aviron pour le bénéfice de nos membres. The Financial Statements (provided

Norme ISA 510, Audit initial Soldes d ouverture

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 510, Audit initial Soldes d ouverture Le présent document a été élaboré et approuvé par le Conseil des normes internationales

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 510, Audit initial Soldes d ouverture Le présent document a été élaboré et approuvé par le Conseil des normes internationales

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

Veolia Environnement - Etats financiers consolidés au 31 décembre 2011 Projet En cours d audit. Etats financiers consolidés Au 31 décembre 2011

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

pour le trimestre qui a pris fin le 30 juin 2014

pour le trimestre qui a pris fin le 30 juin 2014 De la recherche à l action Le CRDI finance des travaux de recherche appliquée dans les pays en développement afin d y accroître la prospérité et la sécurité

pour le trimestre qui a pris fin le 30 juin 2014 De la recherche à l action Le CRDI finance des travaux de recherche appliquée dans les pays en développement afin d y accroître la prospérité et la sécurité

Pleins feux sur les IFRS

Bureau mondial des IFRS Août 2010 Pleins feux sur les IFRS L IASB publie un exposé-sondage sur la comptabilisation des contrats de location Table des matières La proposition Champ d application Comptabilisation

Bureau mondial des IFRS Août 2010 Pleins feux sur les IFRS L IASB publie un exposé-sondage sur la comptabilisation des contrats de location Table des matières La proposition Champ d application Comptabilisation

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

Fonds d assurance responsabilité professionnelle de l Association des courtiers et agents immobiliers du Québec RAPPORT ANNUEL 2006

Fonds d assurance responsabilité professionnelle de l Association des courtiers et agents immobiliers du Québec RAPPORT ANNUEL 2006 Table des matières Mission 1 Message du président du conseil 2 Message

Fonds d assurance responsabilité professionnelle de l Association des courtiers et agents immobiliers du Québec RAPPORT ANNUEL 2006 Table des matières Mission 1 Message du président du conseil 2 Message

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

COMPTE DU RÉGIME DE PENSION DE LA GENDARMERIE ROYALE DU CANADA. Comptables agréés Toronto (Ontario) Le 29 avril 2005

Le 29 avril 2005") Rapport des vérificateurs Au conseil d administration de l Office d investissement des régimes de pensions du secteur public Compte du régime de pension de la Gendarmerie royale du Canada Nous avons vérifié

Rapport des vérificateurs Au conseil d administration de l Office d investissement des régimes de pensions du secteur public Compte du régime de pension de la Gendarmerie royale du Canada Nous avons vérifié

entreprises. Ensuite, la plupart des options d achat d actions émises par Corporation

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

Caisse du Régime de retraite des cadres de la Ville de Québec. États financiers 31 décembre 2007

Caisse du Régime de retraite des cadres de la Ville de Québec États financiers Le 26 mai 2008 PricewaterhouseCoopers LLP/s.r.l./s.e.n.c.r.l. Comptables agréés Place de la Cité, Tour Cominar 2640, boulevard

Caisse du Régime de retraite des cadres de la Ville de Québec États financiers Le 26 mai 2008 PricewaterhouseCoopers LLP/s.r.l./s.e.n.c.r.l. Comptables agréés Place de la Cité, Tour Cominar 2640, boulevard

Opérations entre apparentés

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Opérations entre apparentés Septembre 2012 DATE LIMITE DE RÉCEPTION DES COMMENTAIRES : LE 21 NOVEMBRE 2012

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Opérations entre apparentés Septembre 2012 DATE LIMITE DE RÉCEPTION DES COMMENTAIRES : LE 21 NOVEMBRE 2012

Comptes Consolidés 2014

Comptes Consolidés 2014 Page 1 4.2 Comptes consolidés 4.2.1 Compte de résultat consolidé... 3 4.2.2 Résultat global consolidé... 4 4.2.3 Situation financière consolidée... 5 4.2.4 Variation des capitaux