En 2017, l apprentissage dans le Secteur privé

|

|

|

- Alizée Thomas

- il y a 6 ans

- Total affichages :

Transcription

1 En 2017, l apprentissage dans le Secteur privé

- Les entreprises artisanales - Les entreprises")

2 Pour l entreprise - Les entreprises relevant du secteur commercial et industriel - Les associations - Les professions libérales - Les personnes morales de droit public ayant du personnel régi par le droit privé (EPIC) - Les entreprises artisanales - Les entreprises agricoles

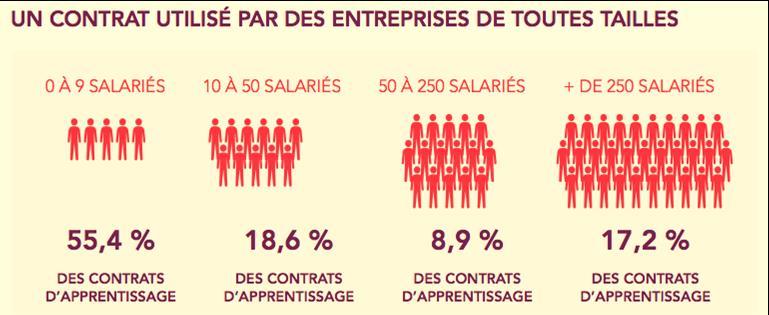

3 L apprentissage un dispositif connu de l entreprise

4 L apprentissage facilite l intégration dans l entreprise Chiffres au niveau national 2015 Participation de l entreprise à l effort national de formation et d insertion des jeunes

5 Une solution RH qui répond aux besoins de l entreprise - C est la solution à une pénurie de certains métiers - c est former des collaborateurs opérationnels pour demain - c est faire entrer des idées nouvelles dans l entreprise - C est gérer la pyramide des âges - C est former des Jeunes à la culture d entreprise et au métier - C est adapter un jeune aux réalités professionnelles, aux pratiques et aux valeurs de l entreprise - C est une solution d intégration pour les entreprises (60 % à 80 % des jeunes en fonction de la qualification ont un emploi après leur apprentissage) - C est préparer la reprise de l entreprise Et en plus, les apprentis ne sont pas comptabilisés dans les effectifs de l entreprise Les apprentis ne sont pas pris en compte dans le calcul des effectifs servant à la détermination de certains seuils sociaux, à la mise en place d'institutions représentatives du personnel (délégués du personnel, comité d'entreprise, CHSCT), au respect d'obligations sociales diverses (règlement intérieur, négociation annuelle obligatoire...)

6 Former un futur collaborateur rémunéré sur la base d un % du SMIC ou du minimum conventionnel Pour les jeunes de 21 ans et plus, il faut retenir le pourcentage du salaire minimum conventionnel quand il est plus favorable. Les majorations liées au passage d une tranche d âge à une autre prennent effet à compter du 1er jour du mois suivant le jour où l apprenti atteint 18 ou 21 ans. Article D du code du travail Les apprentis de moins de 16 ans bénéficient de la rémunération prévue pour les apprenti s âgés de 16 à 17 ans. Article D du code du travail

7 Des avantages financiers en contrepartie de l effort de formation Récapitulatif des aides à l embauche pour recruter des apprentis

8 Bénéficier d exonération partielle ou totale des charges patronales sur les salaires d apprentis Exonération totale L'exonération totale (sauf cotisation accidents du travail-maladies professionnelles) des parts patronale et salariale concerne : - les artisans inscrits au répertoire des métiers (ou au registre des entreprises en Alsace-Moselle), - les employeurs de moins de 11 salariés (non compris les apprentis). Exonération partielle L'exonération concerne uniquement la part patronale des cotisations sociales pour les employeurs à partir de 11 salariés. Ils restent soumis à : - la contribution de solidarité pour l'autonomie, - la contribution au Fonds national d'aide au logement (Fnal), jusqu'à 20 salariés et à la contribution au Fnal supplémentaire, à partir de 20 salariés, - les cotisations patronales et salariales d'assurance chômage et d'ags, - les cotisations patronales et salariales de retraite complémentaire et d'agff, - le versement transport, le forfait social, la cotisation supplémentaire et la majoration complémentaire d'accidents du travail, le cas échéant. Pendant toute la durée du contrat, l'employeur est exonéré des charges sociales, à l'exception de la cotisation patronale d'accidents du travail et maladie professionnelle. La CSG et la CRDS ne sont pas dues. En fonction des effectifs de l'entreprise, cette exonération peut être totale ou partielle (l'effectif pris en compte est celui du 31 décembre précédant la conclusion du contrat d'apprentissage).

9 Bénéficier du Crédit impôt apprentissage Sont éligibles : Les entreprises imposées d après leur bénéfice réel ou exonérées en application de dispositions particulières (entreprises nouvelles, jeunes entreprises innovantes) Montant du crédit d impôt : égal au montant de Le bénéfice du crédit d'impôt apprentissage est limité à la première année du cycle de formation et aux seuls apprentis préparant un diplôme d'un niveau inférieur ou égal à bac+2 (BTS, DUT, BAC, CAP ). Ce montant est porté à 2 200, si l'apprenti en première année de son cycle et quel que soit le diplôme préparé, est : - Lorsque la qualité de travailleur handicapé est reconnue à l'apprenti en application des articles L et L du code du travail ; - Lorsque l'apprenti bénéficie de l'accompagnement personnalisé et renforcé prévu par décret en application du 1 de l'article L du code du travail ; - Lorsque l'apprenti est employé par une entreprise portant le label "Entreprise du patrimoine vivant" au sens de l'article 23 de la loi n du 2 août 2005 en faveur des petites et moyennes entreprises. - Lorsque l'apprenti a signé son contrat d'apprentissage à l'issue d'un contrat de volontariat pour l'insertion mentionné à l'article L du code du service national.

10 Prime à l apprentissage de par année du cycle de formation pour chaque contrat signé pour les entreprises du secteur privé de de 11 salariés Tout employeur d apprenti comptant moins de 11 salariés et installé en Bourgogne Franche-Comté bénéficie d une aide de 1000 euros par année du cycle de formation de l apprenti, et par contrat d apprentissage. Le cycle de formation correspond à la période qui s écoule entre la date de début et de fin des cours délivrés par le CFA pour la totalité de la formation conduisant au diplôme ou titre visé. Aide versée par le Conseil régional. Le montant de la prime est déterminée par la Région mais le montant minimal est pour chaque année du cycle de formation fixé à au moins

La conclusion d un contrat d apprentissage dans une entreprise de moins de 250 salariés ouvre droit, à l issue de la période")

11 Aide au recrutement d un apprenti supplémentaire de pour les entreprises de moins de 250 salariés, pour la 1ère embauche d un apprenti et toute embauche d un apprenti supplémentaire (cumulable avec la prime à l apprentissage pour les entreprises de de 11 salariés) La conclusion d un contrat d apprentissage dans une entreprise de moins de 250 salariés ouvre droit, à l issue de la période probatoire pendant laquelle l une ou l autre partie peut rompre librement le contrat d apprentissage, à une aide au recrutement des apprentis d un montant qui ne peut pas être inférieur à (article 123 loi de finances 2015). L aide est versée par la région dès lors que l une des conditions suivantes est remplie : à la date de conclusion du contrat d'apprentissage, Ne pas avoir employé d apprentis en contrat d apprentissage ou en période d apprentissage depuis le 1er janvier de l année précédente Employé dans le même établissement au moins un apprenti supplémentaire par rapport à l effectif d apprenti au 1er janvier de l année de conclusion du nouveau contrat. La région détermine les modalités de versement Les employeurs d apprentis n ont plus besoin d être couverts par un accord de branche comportant des objectifs chiffrés de développement de l alternance

12 Aides TPE jeunes apprentis de pour les entreprises de de 11 salariés Pour les contrats conclus à compter du 1er juin 2015, une aide de à l accueil des jeunes mineurs pour les entreprises de de 11 salariés. Cette aide permet de prendre en compte l investissement de l entreprise sur la première année du contrat, soit l équivalent de la rémunération légale et des cotisations sociales associées.. Elle concerne l embauche en contrat d apprentissage de jeunes de de 18 ans à la date de conclusion du contrat. Le versement de l aide à l employeur est trimestriel pour un montant forfaitaire de (La demande d aide est a réaliser dans les 6 mois suivant la date de début de contrat sur le portail de l alternance - Le versement est effectué par l ASP)

Les aides AGEFIPH à l alternance ne sont pas cumulables avec l Aide à l embauche dans les petites et moyennes")

13 Aides supplémentaires à l apprentissage de l AGEFIPH pour inciter les entreprises à recruter un travailleur handicapé (Secteur privé) Les aides AGEFIPH à l alternance ne sont pas cumulables avec l Aide à l embauche dans les petites et moyennes entreprises.

14 Une obligation pour les entreprises de 250 salariés et +, à former davantage de jeunes en alternance Le bonus / malus Pour inciter les entreprises de 250 salariés et + à former davantage de jeunes en alternance, une loi impose d`atteindre un quota d`alternants. Ce quota est de 5 %. Le «Quota alternants» comprend : les bénéficiaires de contrats de professionnalisation, les bénéficiaires de contrats d apprentissage, les jeunes accomplissant un volontariat international en entreprise encadré par les articles L122-1 et suivants du code du service national (VIE), les jeunes bénéficiant d une convention industrielle de formation par la recherche (CIFRE) À défaut d`atteindre le quota, les entreprises sont redevables d`une contribution supplémentaire à l`apprentissage (CSA) dit malus, dont le montant est modulé suivant les efforts de l`entreprise. Pour récompenser les entreprises dépassant le seuil obligatoire d alternants, une créance fiscale est accordée à l entreprise (dit bonus de l alternance)

")

15 Un malus «Alternance» pour l entreprise de 250 salariés et + (le paiement d une Contribution supplémentaire à l apprentissage) Conditions et montant de la Contribution Supplémentaire à l'apprentissage (CSA) Exemple pour une entreprise de 300 salariés au SMIC, pas d alternants Masse salariale brute Taux de CSA = 0,4 % Malus =

16 Un bonus «Alternance» pour l entreprise de 250 salariés et + (déduction fiscale de la taxe d apprentissage) Pour récompenser les entreprises dépassant le seuil obligatoire d alternants : Si l entreprise a 250 salariés et +, et dépasse le seuil de 5 % d alternants, elle peut alors bénéficier d un «bonus» déductible de la taxe d apprentissage due. En pratique, il s agit d une créance déductible de la taxe d apprentissage. En d autres termes, le montant de la taxe d apprentissage est réduit du montant du «bonus». Seule la part «hors-quota» de la taxe d apprentissage peut être réduite de la déduction fiscale. L aide est due pour la partie de l effectif d alternants comprise entre 5 % et 7 % de l effectif total Exemple : pour une entreprise de 250 salariés : L'aide concerne les contrats en faveur de l insertion professionnelle représentant entre 5 % et 7 % de l effectif annuel moyen total. C està-dire 2 %, soit 5 alternants. L aide est égale à 400 x 5 =

17 Etablissement d au moins 20 salariés obligation d emploi en faveur des travailleurs handicapés Tout employeur occupant au moins 20 salariés, doit employer, des travailleurs handicapés dans une proportion de 6 % de son effectif salarié. L employeur peut s acquitter de son obligation d emploi des travailleurs handicapés (OETH) par des embauches directes à hauteur de 6 % de l effectif total de ses salariés. Ces personnes peuvent être embauchées en contrat à durée indéterminée (CDI) ou déterminée (CDD), à temps plein ou à temps partiel, mais également dans le cadre des contrats d apprentissage, ou des contrats de professionnalisation. Exemple : Si l établissement atteint ou dépasse l effectif de 20 salariés, il doit compter au minimum 6% de personnes handicapées dans son effectif. Pour un établissement de 100 salariés, l obligation d emploi de TH est de 6 % soit 6 salariés. Les aides financières cumulables de l Etat, du Conseil régional et de l AGEFIPH, les crédits d impôts, les exonérations de charges patronales sont significatifs pour aider à embaucher une personne reconnue travailleur handicapée en apprentissage. Pas de limite d âge supérieure pour la personne reconnue travailleurs handicapée embauchée par l entreprise.

18 Entreprises de moins de 300 salariés Aide versée au titre du contrat de génération articulation avec le contrat d apprentissage - L aide s élève à euros sur 3 ans (4 000 par an pendant 3 ans pour le binôme) L entreprise de moins de 300 salariés doit : - embaucher en contrat à durée indéterminée un jeune de moins de 26 ans (ou de moins de 30 ans pour les jeunes reconnus comme travailleurs handicapés). - et maintenir dans l emploi un senior d au moins 57 ans (ou d au moins 55 ans et plus pour les salariés reconnus comme travailleurs handicapés) ou recruter en CDI un senior d au moins 55 ans et plus. - En cas de double recrutement d un salarié jeune et d un senior, l aide est majorée : L aide est doublée (soit 8000 annuel, donc sur 3 ans) lorsque en parallèle de l embauche d un jeune, l entreprise embauche un salarié âgé d au moins 55 ans ( l embauche doit intervenir au + tard 6 mois après celle du salarié âgé) L aide est versée par Pôle Emploi. Possibilité de cumuler les aides au contrat d apprentissage et l aide au contrat de génération. L entreprise peut bénéficier de l aide contrat de génération : - en embauchant en CDI un jeune ( de 26 ans) à l issue d un Contrat d apprentissage de type CDD - en embauchant directement un jeune en Contrat d Apprentissage CDI. L aide sera versée à l issue de la période d apprentissage (= à la période de formation) Exemple pour ce dernier cas : Une entreprise recrute un jeune de 25 ans en CDI apprentissage. A la fin de la période d apprentissage il a 27 ans, elle peut bénéficier de l aide «contrat de génération» car l âge retenu pour apprécier l éligibilité à l aide est l âge du salarié à la date de conclusion du contrat d apprentissage dans le cadre du CDI (25 ans), et non pas l âge atteint par le salarié au moment où la relation contractuelle bascule dans le droit commun du CDI (27 ans).

Sous réserve qu elles emploient, dans l année, un ou plusieurs apprentis et que")

19 Possibilité d être exonéré de la taxe d apprentissage Cette taxe est due par : - Les entreprises et sociétés de personnes soumises à l impôt sur le revenu, lorsqu elles exercent leur activité dans le domaine commercial, industriel, artisanal ou assimilé ; ce qui exclut notamment les professions libérales relevant des bénéfices non commerciaux et les exploitants agricoles relevant des bénéfices agricoles. - Les entreprises et autres personnes morales passibles de l impôt sur les sociétés, quel que soit leur domaine d activité. Les entreprises peuvent être affranchies de la taxe d apprentissage : (Article 1599 ter A du code général des Impôts) Sous réserve qu elles emploient, dans l année, un ou plusieurs apprentis et que la base annuelle d imposition à cette taxe n excède pas six fois le Smic annuel

20 Coût d un apprenti (exemple pour une entreprise de 11 à 250 salariés) Simulation du coût d un apprenti pour une entreprise privée ayant un effectif de 11 à - de 250 salariés concernant l embauche d un jeune de 16 ans, préparant un CAP sur 2 années L estimation est donnée à titre indicatif et sous réserve de l instruction des aides par le service compétent Coût salarial pour l employeur Pour la 1 ère année Pour la 2 ème année Salaire brut annuel (1) Exonération cotisations patronales Cotisations sociales patronales Coût moyen mensuel sur les 2 années Coût moyen mensuel sur les 2 années si le jeune est travailleur handicapé Coût salarial annuel /mois 513 /mois Aides financières octroyées à l employeur Aide TPE jeune apprenti 0 Prime à l apprentissage 0 0 Aide au recrutement d un apprenti supplémentaire (2) Crédit impôt apprentissage Aide AGEFIPH si jeune est reconnu travailleur handicapé sur 2 ans Total annuel aides financières /mois 300 /mois Coût net employeur aides incluses Soit 191 /mois Soit 618 /mois 450 /mois à la charge de l entreprise 213 /mois à la charge de l entreprise (1) Salaire de référence est celui réglementaire. Des conventions collectives prévoient un revenu minimum de l apprenti plus élevé (2) Si respect des conditions

21 Coût d un apprenti (exemple pour une entreprise de 11 salariés) Simulation du coût d un apprenti pour une entreprise privée ayant un effectif inférieur à 11 salariés concernant l embauche d un jeune de 16 ans, préparant un CAP sur 2 années L estimation est donnée à titre indicatif et sous réserve de l instruction des aides par le service compétent Coût salarial pour l employeur Pour la 1 ère année Pour la 2 ème année Salaire brut annuel (1) Exonération de cotisations patronales Cotisations sociales patronales Coût moyen mensuel sur les 2 années Coût moyen mensuel sur les 2 années si le jeune est travailleur handicapé Coût salarial annuel /mois 474 /mois Aides financières octroyées à l employeur Aide TPE jeune apprenti Prime à l apprentissage Aide au recrutement d un apprenti supplémentaire (2) Crédit impôt apprentissage Aide AGEFIPH si jeune est reconnu travailleur handicapé sur 2 ans Total annuel aides financières /mois 566 /mois Coût net employeur aides incluses Soit 285 /mois Soit 484 /mois 99 /mois à la charge de l entreprise - 92 /mois Coût d un apprenti pour l entreprise = 0 (1) Salaire de référence est celui réglementaire. Des conventions collectives prévoient un revenu minimum de l apprenti plus élevé (2) Si respect des conditions

Édition du 3 mars 2014

1 Édition du 3 mars 2014 LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS 2 TOUT SAVOIR SUR LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS SOMMAIRE Ce qui est dû à l apprenti

1 Édition du 3 mars 2014 LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS 2 TOUT SAVOIR SUR LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS SOMMAIRE Ce qui est dû à l apprenti

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

de nouvelles aides pour les employeurs d apprentis Du CAP à Ingénieur un parcours gagnant l Apprentissage Un salaire progressif * Age de l apprenti 1re année du contrat 2e année du contrat 3e année du

de nouvelles aides pour les employeurs d apprentis Du CAP à Ingénieur un parcours gagnant l Apprentissage Un salaire progressif * Age de l apprenti 1re année du contrat 2e année du contrat 3e année du

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Tableau comparatif des contrats d apprentissage et de professionnalisation

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

Le contrat d apprentissage

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

AIDES à l APPRENTISSAGE. 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés

AIDES à l APPRENTISSAGE 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés Cette aide permet de prendre en compte l'investissement de l'entreprise sur

AIDES à l APPRENTISSAGE 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés Cette aide permet de prendre en compte l'investissement de l'entreprise sur

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

Quelles sont les conditions de travail de l apprenti?

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006. http://www.micromegas.fr pegase3@micromegas.fr

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

PANORAMA DES MESURES POUR L EMPLOI

MÉTROPOLE JANVIER 2015 PANORAMA DES MESURES POUR L EMPLOI POLE-EMPLOI.FR FORMER AVANT L EMBAUCHE ACTION DE FORMATION PRÉALABLE AU RECRUTEMENT (AFPR) Demandeurs d emploi inscrits auprès de Pôle emploi,

MÉTROPOLE JANVIER 2015 PANORAMA DES MESURES POUR L EMPLOI POLE-EMPLOI.FR FORMER AVANT L EMBAUCHE ACTION DE FORMATION PRÉALABLE AU RECRUTEMENT (AFPR) Demandeurs d emploi inscrits auprès de Pôle emploi,

DOSSIER D INFORMATION

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

Édition du 4 mars 2011 Annule et remplace l édition précédente

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Le Contrat à Durée Déterminée d Insertion (CDDI)

") Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

Sommaire. L entrée en vigueur de l avenant n 21 sur les salaires minima au 1 er novembre 2013

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

GUIDE DE L EMPLOYEUR

Unité Territoriale de Paris GUIDE DE L EMPLOYEUR Actualisé le 07 août 2013 CONTRAT UNIQUE D INSERTION(CUI) : 1. CONTRAT D ACCOMPAGNEMENT DANS L EMPLOI (CAE) 2. CONTRAT INITIATIVE EMPLOI (CIE) 3. EMPLOIS

Unité Territoriale de Paris GUIDE DE L EMPLOYEUR Actualisé le 07 août 2013 CONTRAT UNIQUE D INSERTION(CUI) : 1. CONTRAT D ACCOMPAGNEMENT DANS L EMPLOI (CAE) 2. CONTRAT INITIATIVE EMPLOI (CIE) 3. EMPLOIS

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

Panorama des exonérations

À jour au 1 er avril 2014 ( ) Panorama des exonérations et des aides à l emploi Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 EXONÉRATIONS et

À jour au 1 er avril 2014 ( ) Panorama des exonérations et des aides à l emploi Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 EXONÉRATIONS et

Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés

les infos DAS - n 081 16 juillet 2015 Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés Conformément au décret n 2015-773 du 29 juin 2015, est créée une aide en faveur des

les infos DAS - n 081 16 juillet 2015 Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés Conformément au décret n 2015-773 du 29 juin 2015, est créée une aide en faveur des

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Les aides financières

Entreprises La réforme de l apprentissage L ACCUEIL DES STAGIAIRES Les aides financières Focus sur la réforme de l apprentissage La loi du 5 mars 2014 sur la réforme de l apprentissage et de l enseignement

Entreprises La réforme de l apprentissage L ACCUEIL DES STAGIAIRES Les aides financières Focus sur la réforme de l apprentissage La loi du 5 mars 2014 sur la réforme de l apprentissage et de l enseignement

L intergénérationnel, un enjeu pour tous

www.limousin.gouv.fr 1 2 L intergénérationnel, un enjeu pour tous 3 SOMMAIRE COMMUNIQUE DE SYNTHESE page 4 CONTEXTE page 6 Le contrat de génération en Limousin L appui-conseil au contrat de génération

www.limousin.gouv.fr 1 2 L intergénérationnel, un enjeu pour tous 3 SOMMAIRE COMMUNIQUE DE SYNTHESE page 4 CONTEXTE page 6 Le contrat de génération en Limousin L appui-conseil au contrat de génération

Impact de la réforme de la taxe d apprentissage dans les entreprises

Impact de la réforme de la taxe d apprentissage dans les entreprises Objectifs de la réforme et nouvelles modalités d affectation de la taxe d apprentissage Objectifs de la réforme Objectif principal :

Impact de la réforme de la taxe d apprentissage dans les entreprises Objectifs de la réforme et nouvelles modalités d affectation de la taxe d apprentissage Objectifs de la réforme Objectif principal :

le contrat d apprentissage

FICHE 1 le contrat d apprentissage L APPRENTISSAGE L apprentissage a pour objectif de permettre à un jeune d obtenir une qualification sanctionnée par un diplôme ou un titre à finalité professionnelle.

FICHE 1 le contrat d apprentissage L APPRENTISSAGE L apprentissage a pour objectif de permettre à un jeune d obtenir une qualification sanctionnée par un diplôme ou un titre à finalité professionnelle.

Les autres obligations :

COMITE D ENTREPRISE OBLIGATIONS liées à la CONSULTATION du COMITE D ENTREPRISE 2012 Les autres obligations : E g a l i t é p r o f e s s i o n n e l l e H a n d i c a p S é n i o r P é n i b i l i t é

COMITE D ENTREPRISE OBLIGATIONS liées à la CONSULTATION du COMITE D ENTREPRISE 2012 Les autres obligations : E g a l i t é p r o f e s s i o n n e l l e H a n d i c a p S é n i o r P é n i b i l i t é

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire.

Raison Sociale : SIRET : Adresse : À, le / / Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire. Madame, Monsieur, La Direction de l'entreprise 1 a pris

Raison Sociale : SIRET : Adresse : À, le / / Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire. Madame, Monsieur, La Direction de l'entreprise 1 a pris

Cotisations et points de la retraite complémentaire. n o 3

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

TESA Notice additive générale

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

LES PREMIÈRES ÉTAPES DU PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ EN SEINE-SAINT-DENIS

LES PREMIÈRES ÉTAPES DU PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ EN SEINE-SAINT-DENIS Edition 2014 SOMMAIRE Editorial de Monsieur le préfet. 1 Le pacte est au service des entreprises et des ménages 2-3

LES PREMIÈRES ÉTAPES DU PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ EN SEINE-SAINT-DENIS Edition 2014 SOMMAIRE Editorial de Monsieur le préfet. 1 Le pacte est au service des entreprises et des ménages 2-3

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

Les Matinales de l Entreprise Jeudi 17 novembre 2011

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Chambre de métiers et de l artisanat de la Haute-Garonne LIVRET DU MAITRE D APPRENTISSAGE. Les clés pour réussir votre mission

Chambre de métiers et de l artisanat de la Haute-Garonne LIVRET DU MAITRE D APPRENTISSAGE Les clés pour réussir votre mission 2 L APPRENTISSAGE, UN PARCOURS «GAGNANT - GAGNANT» Côté entreprise : C est

Chambre de métiers et de l artisanat de la Haute-Garonne LIVRET DU MAITRE D APPRENTISSAGE Les clés pour réussir votre mission 2 L APPRENTISSAGE, UN PARCOURS «GAGNANT - GAGNANT» Côté entreprise : C est

MODE D EMPLOI DE L APPRENTISSAGE

ÉTUDES INTERCULTURELLES DE LANGUES APPLIQUÉES Licence Pro Rédacteur Technique Master 2 Pro Industrie de la Langue et Traduction Spécialisée Master 2 Pro de Conception Documentation Multilingue et Multimédia

ÉTUDES INTERCULTURELLES DE LANGUES APPLIQUÉES Licence Pro Rédacteur Technique Master 2 Pro Industrie de la Langue et Traduction Spécialisée Master 2 Pro de Conception Documentation Multilingue et Multimédia

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52. Année Trimestre Mois Quinzaine Semaine Jour Heure COTISATIONS LEGALES

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Le contrat de professionnalisation

Le contrat de professionnalisation Objectif Le contrat de professionnalisation est un contrat de travail conclu entre un employeur et un salarié. Son objectif est l insertion ou le retour à l emploi des

Le contrat de professionnalisation Objectif Le contrat de professionnalisation est un contrat de travail conclu entre un employeur et un salarié. Son objectif est l insertion ou le retour à l emploi des

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

Cegid Business Paie. Mise à jour plan de paie 01/01/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 LES THÉMATIQUES UE 35 RENNES - 10 MARS 2015 - LA PROTECTION SOCIALE

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

Actualité Sociale. 21 Mars 2013

Actualité Sociale 21 Mars 2013 Actualité Sociale Binôme Jeune/Senior : le contrat de génération Les dossiers sociaux dans les «tuyaux» pour 2013 Sécurisation de l emploi Financement du régime des retraites

Actualité Sociale 21 Mars 2013 Actualité Sociale Binôme Jeune/Senior : le contrat de génération Les dossiers sociaux dans les «tuyaux» pour 2013 Sécurisation de l emploi Financement du régime des retraites

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

COTISATIONS ET POINTS DE

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

Vous (et vos salariés), constituez une épargne tout en souplesse avec :

, constituez une épargne tout en souplesse avec :") Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

CAISSE D EPARGNE Pour toutes les actions débutant le 19/02/2015

CAISSE D EPARGNE Pour toutes les actions débutant le 19/02/2015 1 2 Période de professionnalisation 3 Tutorat 4 Compte Personnel de Formation ATTENTION : CES CRITÈRES SONT SUSCEPTIBLES D'ETRE MODIFIÉS

CAISSE D EPARGNE Pour toutes les actions débutant le 19/02/2015 1 2 Période de professionnalisation 3 Tutorat 4 Compte Personnel de Formation ATTENTION : CES CRITÈRES SONT SUSCEPTIBLES D'ETRE MODIFIÉS

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

La protection sociale des professions indépendantes

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Bulletins de paie. Modèles à jour au 1-1-2014

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Pacte de responsabilité et de solidarité. Réunion du 17/06/2014 Angoulême

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Alternance et Handicap L APPRENTISSAGE

Alternance et Handicap L APPRENTISSAGE Voie professionnelle : Lycée versus Cfa Le Lycée Pro Le CFA (Centre Formation Apprentis) UN diplôme IDENTIQUE : CAP, Bac Pro, BTS, Licence pro, etc.. En cours ou

Alternance et Handicap L APPRENTISSAGE Voie professionnelle : Lycée versus Cfa Le Lycée Pro Le CFA (Centre Formation Apprentis) UN diplôme IDENTIQUE : CAP, Bac Pro, BTS, Licence pro, etc.. En cours ou

Fructi Épargne + EN BREF. Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

Les agents des collectivités territoriales

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

2.2. Les impôts et taxes PARTIE 2

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté)

") Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

Le contrat de professionnalisation à l Université Paul Sabatier GUIDE DES STAGIAIRES DE LA FORMATION CONTINUE MISSION FORMATION «POLE ALTERNANCE»

GUIDE DES STAGIAIRES DE LA FORMATION CONTINUE Le contrat de professionnalisation à l Université Paul Sabatier MISSION FORMATION CONTINUE ET APPRENTISSAGE «POLE ALTERNANCE» LE CONTRAT DE PROFESSIONNALISATION

GUIDE DES STAGIAIRES DE LA FORMATION CONTINUE Le contrat de professionnalisation à l Université Paul Sabatier MISSION FORMATION CONTINUE ET APPRENTISSAGE «POLE ALTERNANCE» LE CONTRAT DE PROFESSIONNALISATION

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

Tableau comparatif 2013 Contrat d apprentissage / Contrat de professionnalisation

Tableau comparatif 2013 Contrat d apprentissage / Contrat de professionnalisation Direction des Formalités et de la Collecte de la Taxe d apprentissage Tableau comparatif contrat d apprentissage / contrat

Tableau comparatif 2013 Contrat d apprentissage / Contrat de professionnalisation Direction des Formalités et de la Collecte de la Taxe d apprentissage Tableau comparatif contrat d apprentissage / contrat

Formation Repreneurs MODULE SOCIAL. Formation Repreneurs Réseau des CMA Rhône-Alpes

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013

Les salaires minima applicables à compter du 1 er janvier 2015 CCN n 3241 En résumé : I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013 L avenant n 21 sur les salaires minima

Les salaires minima applicables à compter du 1 er janvier 2015 CCN n 3241 En résumé : I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013 L avenant n 21 sur les salaires minima

Déclaration Sociale Nominative. Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Guide de l apprenti. L apprentissage en CAP, BAC PRO, BTS, DCG, Mention Complémentaire en alternance avec l entreprise

Guide de l apprenti 2015 L apprentissage en CAP, BAC PRO, BTS, DCG, Mention Complémentaire en alternance avec l entreprise UN CONTRAT DE TRAVAIL «Un contrat d apprentissage est un contrat de travail» «L

Guide de l apprenti 2015 L apprentissage en CAP, BAC PRO, BTS, DCG, Mention Complémentaire en alternance avec l entreprise UN CONTRAT DE TRAVAIL «Un contrat d apprentissage est un contrat de travail» «L

LETTRE CIRCULAIRE N 2008-081

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

le syndicat CGT représenté par [à compléter] en sa qualité de délégué syndical,

![le syndicat CGT représenté par [à compléter] en sa qualité de délégué syndical,](/thumbs/23/1912637.jpg "le syndicat CGT représenté par [à compléter] en sa qualité de délégué syndical,") Projet d accord collectif mettant en place un régime de remboursement de «frais de santé» au bénéfice du personnel de l EPIC SNCF relevant du régime général de ENTRE LES SOUSSIGNEES : SOCIETE NATIONALE

Projet d accord collectif mettant en place un régime de remboursement de «frais de santé» au bénéfice du personnel de l EPIC SNCF relevant du régime général de ENTRE LES SOUSSIGNEES : SOCIETE NATIONALE

Avenant n 120 du 15/09/2008 relatif au CET

Avenant n 120 du 15/09/2008 relatif au CET Article 1 : Il est créé un chapitre 10 dans la convention collective de l animation intitulé compte épargne temps dont les dispositions sont les suivantes : Préambule

Avenant n 120 du 15/09/2008 relatif au CET Article 1 : Il est créé un chapitre 10 dans la convention collective de l animation intitulé compte épargne temps dont les dispositions sont les suivantes : Préambule

Cegid Business Paie. Mise à jour plan de paie 01/03/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Pacte de responsabilité et de solidarité. Observatoire de l économie de Seine-et-Marne Melun, le 16 juin 2014

Pacte de responsabilité et de solidarité Observatoire de l économie de Seine-et-Marne Melun, le 16 juin 2014 1 2 Le Pacte : quels bénéficiaires? Les entreprises Toutes les entreprises, quelle que soit

Pacte de responsabilité et de solidarité Observatoire de l économie de Seine-et-Marne Melun, le 16 juin 2014 1 2 Le Pacte : quels bénéficiaires? Les entreprises Toutes les entreprises, quelle que soit

Bulletin de paie commenté

EXTRAIT GRATUIT DU GUIDE PRATIQUE RESPONSABLE & GESTIONNAIRE PAIE Bulletin de paie commenté Les aides à l embauche Le bulletin de paie en cas d embauche de jeunes (aides et exonérations) Référence Internet

EXTRAIT GRATUIT DU GUIDE PRATIQUE RESPONSABLE & GESTIONNAIRE PAIE Bulletin de paie commenté Les aides à l embauche Le bulletin de paie en cas d embauche de jeunes (aides et exonérations) Référence Internet

Épargne Salariale - Professions Libérales (ES-PL)

") Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

INFORMATIONS POUR LES JEUNES AVOCATS

INFORMATIONS POUR LES JEUNES AVOCATS COTISATIONS ORDINALES POUR 2011 Barème des cotisations en euros Les assurances responsabilités civiles professionnelles et prévoyance sont forfaitaires selon l ancienneté

INFORMATIONS POUR LES JEUNES AVOCATS COTISATIONS ORDINALES POUR 2011 Barème des cotisations en euros Les assurances responsabilités civiles professionnelles et prévoyance sont forfaitaires selon l ancienneté

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Solutions Évolution Anticipation

Solutions Évolution Anticipation INCLUS Nouvelle LOI n 2014-873 du 4 août 2014 pour l égalité réelle entre les femmes et les hommes 2014 Vos obligations liées à la consultation du Comité d Entreprise Source

Solutions Évolution Anticipation INCLUS Nouvelle LOI n 2014-873 du 4 août 2014 pour l égalité réelle entre les femmes et les hommes 2014 Vos obligations liées à la consultation du Comité d Entreprise Source

Le montant des sommes versées à l occasion de la manifestation sportive :

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

Bulletins de paie. Modèles à jour au 1-1-2015

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

Cegid Business Paie. Mise à jour plan de paie 01/11/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

EPARGNE SALARIALE : PEE PERCO

EPARGNE SALARIALE : FICHE CONSEIL Nom du Document : EPARGNE SALARIALE Page : 1/7 EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise

EPARGNE SALARIALE : FICHE CONSEIL Nom du Document : EPARGNE SALARIALE Page : 1/7 EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise

La loi, Accord National Interprofessionnel (ANI) : contenu, objectifs Crédit Mutuel Groupama MAAF

: contenu, objectifs Crédit Mutuel Groupama MAAF") Mot d accueil Sommaire La loi, Accord National Interprofessionnel (ANI) : contenu, objectifs Crédit Mutuel Groupama MAAF La complémentaire santé : des échéances différentes selon les métiers Harmonie Mutuelle

Mot d accueil Sommaire La loi, Accord National Interprofessionnel (ANI) : contenu, objectifs Crédit Mutuel Groupama MAAF La complémentaire santé : des échéances différentes selon les métiers Harmonie Mutuelle

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

SOMMAIRE. Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?

de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?") SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

Au-delà des avantages économiques, des atouts professionnels

Embaucher un apprenti handicapé : LES ATOUTS DE L APPRENTISSAGE POUR L ENTREPRISE Au-delà des avantages économiques, des atouts professionnels Quelques arguments : APPRENTI = ELEMENT DYNAMISANT Le jeune

Embaucher un apprenti handicapé : LES ATOUTS DE L APPRENTISSAGE POUR L ENTREPRISE Au-delà des avantages économiques, des atouts professionnels Quelques arguments : APPRENTI = ELEMENT DYNAMISANT Le jeune