Profilage, normes IFRS et Comptabilité Nationale. Colloque ACN, Juin 2012

|

|

|

- Nicole Paul

- il y a 8 ans

- Total affichages :

Transcription

1 Profilage, normes IFRS et Comptabilité Nationale Colloque ACN, Juin 2012 Pierre Teillet Directeur des projets profilage à l Insee Coordinateur du projet de profilage européen a Eurostat project, a partnership of:

2 Sommaire Le profilage en France et en Europe 3 à 5 Un changement d approche 6 à 11 Quelles variables pour les EAP/ESA 12 à 16 Différences et problèmes 17 à 19 Finesse apparente des données 20 2

3 Le profilage en France et en Europe Situation de l unité statistique enterprise : - c est l Unité Statistique des Statistiques Structurelles d Entreprise: En France = ESA /EAP; dans l UE = les Structural Business Statistics. Presque partout base des comptes nationaux. Définition (théorique) dans le règlement UE de 1993, repris dans la LME en 2008: - la plus petite combinaison d unités légales - qui constitue une unité organisationnelle de production de biens et services - jouissant d une certaine autonomie de décision, - notamment pour l affectation de ses ressources courantes - chaque pays interprète, sans souci de comparabilité internationale : - la plupart assimile entreprise autonome et unité légale (société, EI, etc); - sauf réelle application du règlement: aux Pays-Bas, et en GB (approximatif) - malgré les conséquences croissantes de la mondialisation : ( globalisation ) - gap : managérial entre structure économique et structure juridique => quelle autonomie pour quel niveau géographique (national, européen, mondial?) - problèmes statistiques en augmentation : - flux intra-groupe dont imports-exports + prix de transfert => répartition VA par pays; - R&D, activités auxiliaires, etc. 3

4 4

5 Le profilage en France et en Europe Une voie vers une définition économique de «l entreprise» Analyse des structures du groupe plutôt qu usage d unités préexistantes (du domaine administratif ou juridique); les Unités Statistiques doivent permettre la collecte statistique Le profilage est une méthode : - d analyse aux plans légal, opérationnel et comptable - de la structure d un groupe d entreprises - visant à déterminer les unités statistiques du groupe, leur liens et les structures les plus efficaces - pour la collecte des données statistiques 5

6 Le profilage en France et en Europe Changement d approche (1): Description, liste, noms des entreprises dans leur langage et en accord avec le groupe. 6 Le Profilage : > utilise le système d information de consolidation comptable (le langage de nos interlocuteurs) > prend les segments operationels (IFRS8), (lignes managériales de niveau groupe ; existence d un reporting complet) comme point de départ de la détermination économique des entreprises, mais en s autorisant des différences au final (ex. lorsque les segments sont géographiques, par client, etc); > chaque enterprise étant (pouvant être): - une unité légale unique (si elle est indépendante) - l ensemble du groupe (toutes les unités légales contrôlées) - une partie du groupe, (si segment opérationnel ou équivalent) > comme les entreprises sont des unités organisationelles, leur autonomie (pour les décisions dans l allocation de leurs ressources courantes) est une caractéristique essentielle.

; > chaque enterprise étant (pouvant être): - une unité légale unique (si elle est indépendante) - l ensemble du groupe (toutes les unités")

7 Le profilage en France et en Europe Changement d approche (2): De l analyse bottom-up /nationale vers l analyse top-down /globale Le Profilage propose: > d abandonner la plus petite combinaison d unités légales qui était: - nationale - bottom-up (méthode ascendante) - le plus souvent non autonome comme base de l entreprise; > d utiliser la partie de groupe comme entreprise globale (ou GEN) qui est: - top-down (méthode descendante) - multinationale - nécessairement autonome > de compléter par les entreprises tronquées pures parties nationales des GENs. > d inclure les entreprises (GENs & TENs) dans un système d unités statistiques 7

8 Le profilage en France et en Europe Changement d approche (3): Unités Statistiques: système ordre des «Etapes» Legal/administrative world (global) Economic/statistical world (global) Economic/statistical world (sub-global) Legal/administrative world (sub-global) Legal Unit Etape 1 bis Global Enterprise group Etape 1 Truncated Enterprise group Legal or operational unit (sub global) Global Enterprise Etape 2 SPE SPE Truncated Enterprise Etape 3 Local (legal) unit Local unit Local unit Etape 4?? Local unit legal or operational 8

unit Local unit Local unit Etape 4?")

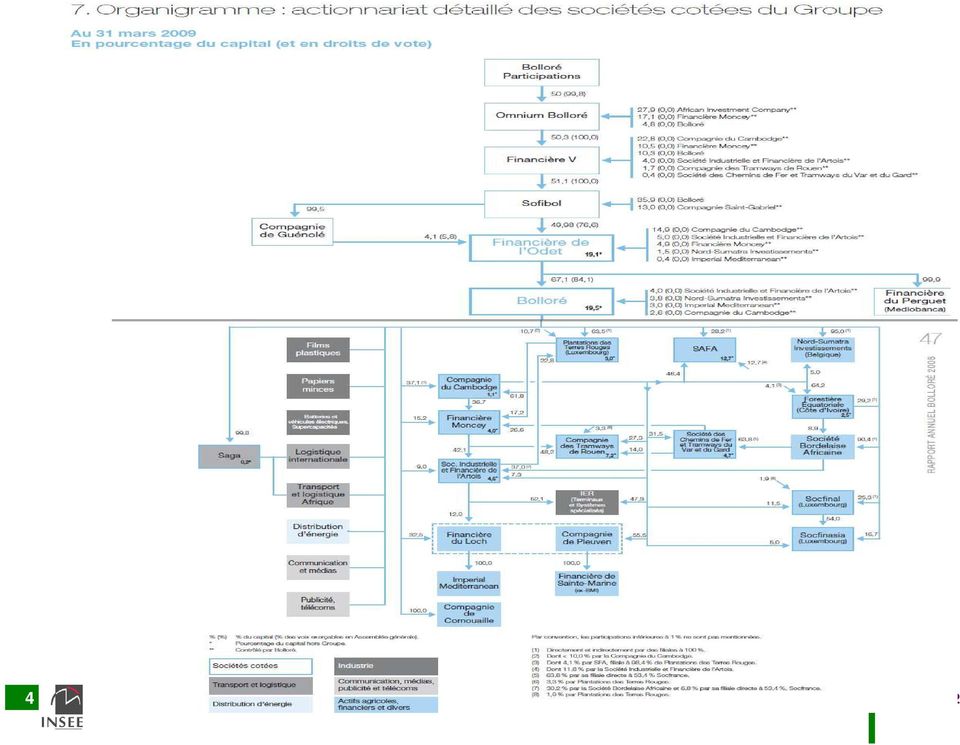

9 Quasi-Ent 9 Le Profilage appliqué au cas Bolloré Ent 1 Ent2 Ent 6 & 7 Ent 8 Ent 3 Ent 4 Minoritaire => dans la quasi-ent Ent 5 9 9

10 10 Le profilage en France et en Europe Changement d approche (4): le langage et ses caractéristiques Les «IFRS»: seule norme pour échanger sur les «segments» et entre pays Le Profilage propose un (large) recours aux IFRS (qui sont aussi les EU-GAAP ): en connaissant leurs avantages et inconvénients apparents: Pour: - Obligatoire pour les groupes cotés (actions ou obligations) - Très répandu; le seul ensemble de normes administratives obligatoires de l UE - Bonne standardisation des flux et stocks élémentaires - Comporte des segments opérationnels (avec données publiées sur CA ou revenus, résultats opérationnels, emploi) Contre: - Consolidation au niveau mondial => pas de palier pour l Europe, d où besoin de données en plus sur les flux intra-groupe inter-pays ou inter- entreprises ; - Quasi-obligation d utiliser le périmètre consolidé publié (parfois sous le niveau UCI); - Pas de tableaux standardisés pour la présentation; - Stabilité des entreprises supérieure à celle des filiales (mais encore mal connue); - Les segments opérationnels peuvent être géographiques ou par clients, et pas par produits / technique; etc

Contre: - Consolidation au niveau mondial => pas de palier pour l Europe, d où besoin de données en plus sur les flux intra-groupe inter-pays ou inter- entreprises ;")

11 Le profilage en France et en Europe Changement d approche (5): tester les «capacités statistiques» Les «entreprises» peuvent-elles produire les statistiques structurelles? > Quelles variables prioritaires pour les statisticiens? - les variables classiques des répertoires (identité, continuité, liens entre unités, répartition et stratification des populations); - les variables essentielles des ESA/EAP; pour publication et alimentation des Comptes Nationaux; - attention spécifique aux FATS qui utilisent un concept proche de l entreprise > Que doivent vérifier les groupes? - ils nous demandent de définir ce qui est prioritaire; - ils aimeraient des garanties au niveau européen; - et des questionnaires communs pour les variables prioritaires; - ce qu ils connaissent le mieux: les comptes consolidés. => priorité aux composantes de la VA (sous forme comptable), les core variables 11

12 Profilage et normes IFRS quelles variables pour les EAP/ESA? 1: le P & L 1ère partie Indicateurs cibles Indicateurs nécessaires Compte de Résultat (par nature) Contenu : sous-détail souhaitable Chiffre d affaires Chiffre d affaires Chiffre d affaires net des escomptes, rabais et remises (IAS 18), si possible en distinguant vente de marchandises, de biens et de services + Autres produits d activité Subventions d exploitation ± des stocks de produits en cours et de Production stockée et immobilisée produits finis = Production - Achats consommés Matières 1ères + Autres approvisionnements + des stocks + Achats d études et de prestations de services + Achats de matériels, équipements et travaux, achats non stockés de matières et fournitures + Achats de marchandises - Charges externes ± Autres produits et charges d exploitation Redevances, droits, licences = VAHT + subventions (cf. plus haut) - Impôts et taxes = VACF - Charges de personnel Incluant bonus, intéressement et participation = EBE En abréviation EBITDA (Earnings before interest, taxes, depreciation and amortisation) proche de l EBE - Dotations aux amortissements - Dotations aux provisions = Résultat d exploitation Résultat opérationnel courant (optionnel) En abréviation ROC, proche du résultat d exploitation en normes françaises 12

13 Profilage et normes IFRS quelles variables pour les EAP/ESA? 1: le P & L 2ème partie Nos besoins prioritaires: besoin de calage sur le résultat net consolidé et sur le résultat net part du groupe ± Autres produits et charges opérationnels Charges et produits non récurrents, à caractère exceptionnel comme les cessions d actifs, les dépréciations de goodwill Résultat financier Résultat opérationnel + Produits de trésorerie et d équivalents de trésorerie - Coût de l endettement financier brut Coût de l endettement financier net ± Autres produits et charges financières - Charge d impôt et assimilée Impôt sur les sociétés + impôt différé ± Quote-part du résultat net des sociétés Seulement pour les sociétés ou l entité exerce une mises en équivalence influence notable Résultat net des activités «poursuivies» (maintenues) Relatif à une partie importante de l activité opérationnelle ou géographique de l entreprise. Net d impôt. Résultat net d impôt des activités arrêtées ou en cours de cession (IFRS 5) Résultat net consolidé total Résultat net - intérêts minoritaires Pour les filiales intégrées globalement mais qui ne sont pas détenues à 100% par le groupe Résultat net part du groupe 13

14 Profilage et normes IFRS quelles variables pour les EAP/ESA? 2: les immos Nos besoins prioritaires: des variables positionnées dans les actifs - les immobilisations corporelles (en vert) - une partie des incorporels (en rose) - une analyse des actifs destinés à être cédés (en rouge) MODELE DE BILAN Actifs non courants Actifs courants Actifs classés en actifs non courants destinés à être cédés TOTAL ACTIF Etat de situation financière - Actif Immobilisations corporelles Immeubles de placement Goodwill Autres immobilisations incorporelles Actifs non courants biologiques (agriculture), cf. IAS 41 Participations dans les entreprises associées (mise en équivalence) Titres disponibles à la vente et autres actifs financiers Stocks Actifs courants biologiques (agriculture) Créances clients Autres actifs courants Trésorerie et équivalents 14

, cf.")

15 Profilage et normes IFRS quelles variables pour les EAP/ESA? les immos (suite). Immobilisations Total des immobilisations brutes incorporelles (y compris goodw ill) corporelles (y compris immeubles de placement, actifs non courants biologiques) dont corporelles en crédit-bail (valeur d acquisition ou d origine) Valeur brute en début de l exercice Augmentations par acquisition, créations, apports et virements de poste à poste et autres augmentations Diminutions par cessions à des tiers ou mises hors service et autres diminutions (en milliers d' ) Valeur brute en fin de l exercice Amortissements Total des amortissements Montant en début de l exercice Dotations de l exercice Reprises de l exercice (en milliers d' ) Montant en fin de l exercice des immobilisations incorporelles des immobilisations corporelles (y compris immeubles de placement, actifs non courants biologiques) dont corporelles en crédit-bail Provisions pour dépréciations Total des provisions pour dépréciations Montant en début de l exercice Dotations de l exercice Reprises de l exercice (en milliers d' ) Montant en fin de l exercice sur immobilisations incorporelles (y compris goodw ill) sur immobilisations corporelles (y compris immeubles de placement, actifs non courants biologiques) dont corporelles en crédit-bail sur actifs financiers non courants sur stocks et encours sur créances clients 15

Valeur brute en fin de l exercice Amortissements Total des amortissements Montant en début de l exercice Dotations")

16 Profilage et normes IFRS quelles variables pour les EAP/ESA? 3 les passifs Hors besoins prioritaires: le bilan complet s il est disponible; le passif et certains actifs se gèrent plus au niveau du groupe que des entreprises. MODELE DE BILAN Capitaux propres attribuables aux actionnaires de la société mère Total des capitaux propres Total Passifs non courants Total Passifs courants TOTAL PASSIF Etat de situation financière - Passif Capital émis Autres réserves Bénéfices non distribués Montants comptabilisés directement en capitaux propres relatifs à des actifs non courant destinés à être cédés Intérêts minoritaires Emprunts à long terme Impôts différés Provisions à long terme Fournisseurs et autres créditeurs Emprunts à court terme Partie courante des emprunts à long terme Impôts exigibles Provisions à court terme Passifs directement associés à des actifs classés en actifs non courants destinés à être cédés 16

17 Profilage et normes IFRS différences culturelles et problèmes résultants Les IFRS ont une approche financière et non productive : - la présentation dominante du P&L est par destination et non par nature: ventes - coûts des ventes = marge brute sur ventes; - coûts commerciaux = marge nette sur ventes; - coûts administratifs = résultat opérationnel; etc; - les composantes de la VA (achats, masse salariale, stocks ) doivent être reconstituées; - les valorisations sont en juste valeur (parfois bien, parfois moins mais différent; ex. si crédit commercial: valeur répartie en intérêts et prix de vente) - la substance l emporte sur la forme - ex. Positif: le crédit-bail est un crédit; - ex. Négatif: pas toujours de distinction entre salariés et personnel externe 17 Les données par pays sont (de plus en plus) rares: - la consolidation est souvent sans palier national ; - les données par société sont indirectement mises en cause ; et/ou les sociétés sont de moins en moins nationales ;

- la substance l emporte sur la forme - ex. Positif: le crédit-bail est un crédit; - ex.")

18 Profilage et normes IFRS différences culturelles et méthodes palliatives Si les données par segment sont insuffisantes ou si le groupe ne peut/veut coopérer: - une démarche bottom-up a été mise en place - partant des cumuls de liasse fiscale elle déduit des intercos pour obtenir une quasi consolidation par entreprise - ce qui ne résoud pas tous les problèmes nationaux (les intercos sont en général aux normes IFRS; ils sont partiels; la démarche est inapplicable si les sociétés les plus importantes sont morcelées entre entreprises ; le groupe n a pas d expertise sur les résultats etc); - et rend impossible la cohérence européenne des résultats. Si les données par segment sont correctes: - la démarche top-down devra être complétée par un passage conceptuel aux variables statistiques - suppose une démarche intégrée répertoires / statistiques économiques, qui en reste aux prémisses à Eurostat 18

19 Profilage et normes IFRS différences culturelles et projets fantasmés: 3 exemples Proposer aux éditeurs de logiciels de consolidation des modules pour la statistique européenne: - 2 éditeurs font 90% du marché (SAP-Business Object-Magnitude & Oracle-Hypérion) - nos collègues suisses et allemands ont l expérience de tels développements Tenter d influencer les autorités communautaires sur les IFRS: - questions nature / fonction - normalisation des publications - publications de détails (existant mais non publics, zones géographiques). Transformer les bases actuelles (documentaires) en bases quantitatives: - normalisation des déclarations obligatoires (autorités des marchés financiers) - utilisation de méta-normes (XBRL par exemple, mais échec de 1ère tentative). 19

en bases quantitatives: - normalisation des déclarations obligatoires (autorités des marchés financiers) - utilisation de méta-normes (XBRL par")

20 Profilage et normes IFRS la finesse apparente des données Reconstitution des variables: bases core variables et cumuls des liasses fiscales Nombre de variables Nombre de variables minimales IFRS indispensables pour réaliser les comptes Nombre de variables IFRS classiquementcollectées auprès de l'entreprise profilée Nombre de variables Esane que le profileur intégrera au final dans Esane suite au passage des IFRS au format Esane Compte de Résultats Bilan (état de situation financière) Immobilisations Amortissements Provisions Autres Total

Immobilisations Amortissements Provisions Autres Total 23 12 4 4 4 2 49 34 38 12 12 28 0 124 61 84 72 36")

International Financial Reporting Standards (IFRS) Mise en place et Impacts. 2 février 2005

Mise en place et Impacts. 2 février 2005") International Financial Reporting Standards (IFRS) Mise en place et Impacts 2 février 2005 QUE SONT LES IFRS? Les IFRS ont été élaborées par l International Accounting Standards Board (IASB) en vue de

International Financial Reporting Standards (IFRS) Mise en place et Impacts 2 février 2005 QUE SONT LES IFRS? Les IFRS ont été élaborées par l International Accounting Standards Board (IASB) en vue de

Chapitre 7 Consolidation et comptes de groupes

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

COMPTES DE GROUPE Consolidation et présentation de participations

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

(en millions d euros) 2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %

2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %") RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Chapitre 6 : Consolidation par paliers et consolidation directe

Chapitre 6 : Consolidation par paliers et consolidation directe I Principe général II- Consolidation par paliers III - Consolidation directe Cas de synthèse 1 Case de synthèse 2 I. Principe général Les

Chapitre 6 : Consolidation par paliers et consolidation directe I Principe général II- Consolidation par paliers III - Consolidation directe Cas de synthèse 1 Case de synthèse 2 I. Principe général Les

Communiqué de presse FY 2014-2015

Communiqué de presse du 29 mai 2015 Huizingen, Belgique Confidentiel jusqu au 29 mai 2015 Communiqué de presse FY 2014-2015 (Résultats pour l exercice clôturé le 31 mars 2015) 1,8 de croissance du chiffre

Communiqué de presse du 29 mai 2015 Huizingen, Belgique Confidentiel jusqu au 29 mai 2015 Communiqué de presse FY 2014-2015 (Résultats pour l exercice clôturé le 31 mars 2015) 1,8 de croissance du chiffre

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

COMPTE DE RESULTAT CONSOLIDE...

1 SOMMAIRE COMPTE DE RESULTAT CONSOLIDE... 3 ETAT DU RESULTAT GLOBAL... 4 BILAN CONSOLIDE : ACTIF... 5 BILAN CONSOLIDE : PASSIF... 6 TABLEAU DE VARIATION DES CAPITAUX PROPRES CONSOLIDES... 7 TABLEAU DES

1 SOMMAIRE COMPTE DE RESULTAT CONSOLIDE... 3 ETAT DU RESULTAT GLOBAL... 4 BILAN CONSOLIDE : ACTIF... 5 BILAN CONSOLIDE : PASSIF... 6 TABLEAU DE VARIATION DES CAPITAUX PROPRES CONSOLIDES... 7 TABLEAU DES

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

COMPTES CONSOLIDÉS 2014

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

Communiqué de presse S1 2014-2015

Communiqué de presse 27 novembre 2014 Huizingen, Belgique Communiqué de presse S1 2014-2015 (Résultats pour le premier semestre clôturé le 30 septembre 2014) Le chiffre d affaires semestriel a connu une

Communiqué de presse 27 novembre 2014 Huizingen, Belgique Communiqué de presse S1 2014-2015 (Résultats pour le premier semestre clôturé le 30 septembre 2014) Le chiffre d affaires semestriel a connu une

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

Communiqué de presse 5 mars 2015

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

OPÉRATIONS DE CESSION

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

Résultats Semestriels 2008. Paris, le 1er octobre 2008

Résultats Semestriels 2008 Paris, le 1er octobre 2008 ALTEN ALTEN reste fortement positionné sur l Ingénierie et le Conseil en Technologie (ICT), ALTEN réalise des projets de conception et d études pour

Résultats Semestriels 2008 Paris, le 1er octobre 2008 ALTEN ALTEN reste fortement positionné sur l Ingénierie et le Conseil en Technologie (ICT), ALTEN réalise des projets de conception et d études pour

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

GROUPE TESSI EXERCICE 2008 RAPPORT D ACTIVITE SEMESTRIEL

GROUPE TESSI EXERCICE 2008 RAPPORT D ACTIVITE SEMESTRIEL I - ATTESTATION DU RESPONSABLE Période : Situation semestrielle au 30 juin 2008 J atteste, après avoir pris toute mesure raisonnable à cet effet,

GROUPE TESSI EXERCICE 2008 RAPPORT D ACTIVITE SEMESTRIEL I - ATTESTATION DU RESPONSABLE Période : Situation semestrielle au 30 juin 2008 J atteste, après avoir pris toute mesure raisonnable à cet effet,

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Analyse nancière : quelques ratios

Analyse nancière : quelques ratios Eric Vansteenberghe 18 février 2014 Une application aux achats dans le secteur spatial Table des matières 1 Introduction 2 2 La solvabilité de l'entreprise 2 2.1 Ratio

Analyse nancière : quelques ratios Eric Vansteenberghe 18 février 2014 Une application aux achats dans le secteur spatial Table des matières 1 Introduction 2 2 La solvabilité de l'entreprise 2 2.1 Ratio

Cegedim : Une année 2014 stratégique

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière annuelle au 31 décembre 2014 IFRS - Information Réglementée Auditée

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière annuelle au 31 décembre 2014 IFRS - Information Réglementée Auditée

Veolia Environnement - Etats financiers consolidés au 31 décembre 2011 Projet En cours d audit. Etats financiers consolidés Au 31 décembre 2011

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

Résultats semestriels au 30 juin 2010 SYSTEMAT S.A.

CONTACTS Martin Detry SYSTEMAT Tél.: +32 2 352 85 04 martin.detry@systemat.com SOUS EMBARGO JUSQU AU JEUDI 26 AOUT 2010, 17H40 Frédérique Jacobs Tél.: +32 479 42 96 36 frederique.jacobs@systemat.com Lasne,

CONTACTS Martin Detry SYSTEMAT Tél.: +32 2 352 85 04 martin.detry@systemat.com SOUS EMBARGO JUSQU AU JEUDI 26 AOUT 2010, 17H40 Frédérique Jacobs Tél.: +32 479 42 96 36 frederique.jacobs@systemat.com Lasne,

VEOLIA ENVIRONNEMENT - Etats financiers consolidés au 31 décembre 2013 Etats financiers consolidés Au 31 décembre 2013

Etats financiers consolidés 31 décembre 2013 Sommaire ETATS FINANCIERS CONSOLIDES... 1 COMPTES CONSOLIDES... 4 1.1 État de la situation financière consolidée... 4 1.2 Compte de résultat consolidé... 6

Etats financiers consolidés 31 décembre 2013 Sommaire ETATS FINANCIERS CONSOLIDES... 1 COMPTES CONSOLIDES... 4 1.1 État de la situation financière consolidée... 4 1.2 Compte de résultat consolidé... 6

NORME IAS 20 LES SUBVENTIONS PUBLIQUES

NORME IAS 20 LES SUBVENTIONS PUBLIQUES UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 20 : LES SUBVENTIONS PUBLIQUES...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 20 LES SUBVENTIONS PUBLIQUES UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 20 : LES SUBVENTIONS PUBLIQUES...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

IFRS Etats financiers consolidés abrégés (en milliers d euros)

") IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

Comptes consolidés Au 31 décembre 2014

Comptes consolidés Au 31 décembre 2014 SCHNEIDER ELECTRIC - 2014 1 SOMMAIRE Comptes consolidés au 31 décembre 2014... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5

Comptes consolidés Au 31 décembre 2014 SCHNEIDER ELECTRIC - 2014 1 SOMMAIRE Comptes consolidés au 31 décembre 2014... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

RESULTATS DU 1 ER SEMESTRE 2012-2013

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

Sommaire. Weborama Rapport financier du premier semestre 2007 2

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Chapitre 4 : Retraitement et homogénéité

Chapitre 4 : Retraitement et homogénéité I - Les retraitements de pre-consolidation A - Les retraitements pour seules applications des législations fiscales B - Les retraitements d'homogénéité II- les

Chapitre 4 : Retraitement et homogénéité I - Les retraitements de pre-consolidation A - Les retraitements pour seules applications des législations fiscales B - Les retraitements d'homogénéité II- les

Communiqué de presse. Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014. Pour le semestre clos au 31 mars 2012.

Communiqué de presse Lille, le 29 juin 2012 Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014 Pour le semestre clos au 31 mars 2012. L Entreprise organise une conférence téléphonique

Communiqué de presse Lille, le 29 juin 2012 Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014 Pour le semestre clos au 31 mars 2012. L Entreprise organise une conférence téléphonique

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014. Sommaire. Compte de résultat consolidé 2.

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

CONSEIL NATIONAL DE LA COMPTABILITÉ RECOMMANDATION N 2004-R.02 DU 27 OCTOBRE

CONSEIL NATIONAL DE LA COMPTABILITÉ RECOMMANDATION N 2004-R.02 DU 27 OCTOBRE 2004 Relative au format du compte de résultat, tableau des flux de trésorerie et tableau de variation des capitaux propres,

CONSEIL NATIONAL DE LA COMPTABILITÉ RECOMMANDATION N 2004-R.02 DU 27 OCTOBRE 2004 Relative au format du compte de résultat, tableau des flux de trésorerie et tableau de variation des capitaux propres,

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1 Champ d application 1 La présente norme doit être appliquée à la comptabilisation

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1 Champ d application 1 La présente norme doit être appliquée à la comptabilisation

Résultats financiers du 1 er trimestre 2015 Numericable-SFR retrouve le chemin de la croissance avec un EBITDA en hausse de 21%

Communiqué de presse Saint-Denis, le 12 mai 2015 Résultats financiers du 1 er trimestre 2015 Numericable-SFR retrouve le chemin de la croissance avec un EBITDA en hausse de 21% Leader sur le marché de

Communiqué de presse Saint-Denis, le 12 mai 2015 Résultats financiers du 1 er trimestre 2015 Numericable-SFR retrouve le chemin de la croissance avec un EBITDA en hausse de 21% Leader sur le marché de

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

Chiffre d affaires 2014 pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

ÉTATS FINANCIERS 2013

ÉTATS FINANCIERS 2013 ÉTATS FINANCIERS 2013 2 AIRBUS GROUP ÉTATS FINANCIERS 2013 1 2 3 4 5 Q ÉTATS FINANCIERS 2013 1 2 3 4 5 EADS N.V. États fi nanciers consolidés (IFRS) 5 Notes annexes aux États fi

ÉTATS FINANCIERS 2013 ÉTATS FINANCIERS 2013 2 AIRBUS GROUP ÉTATS FINANCIERS 2013 1 2 3 4 5 Q ÉTATS FINANCIERS 2013 1 2 3 4 5 EADS N.V. États fi nanciers consolidés (IFRS) 5 Notes annexes aux États fi

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

Partage des capitaux propres de F1 à la consolidation de N. Éléments Total Part du groupe 60 % Capitaux propres de F1 hors résultat N 1100 660 440

Partage des capitaux propres de F1 à la consolidation de N Éléments Total Part du groupe 60 % Capital 500 Réserves 600 Intérêts minoritaires 40 % Capitaux propres de F1 hors résultat N 1100 660 440 Élimination

Partage des capitaux propres de F1 à la consolidation de N Éléments Total Part du groupe 60 % Capital 500 Réserves 600 Intérêts minoritaires 40 % Capitaux propres de F1 hors résultat N 1100 660 440 Élimination

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Comptes Consolidés 2014

Comptes Consolidés 2014 Page 1 4.2 Comptes consolidés 4.2.1 Compte de résultat consolidé... 3 4.2.2 Résultat global consolidé... 4 4.2.3 Situation financière consolidée... 5 4.2.4 Variation des capitaux

Comptes Consolidés 2014 Page 1 4.2 Comptes consolidés 4.2.1 Compte de résultat consolidé... 3 4.2.2 Résultat global consolidé... 4 4.2.3 Situation financière consolidée... 5 4.2.4 Variation des capitaux

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Résultats annuels 2013 en forte croissance

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Diagnostic financier - Corrigé

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

CPOM 2013-2018. Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

ÉTATS FINANCIERS CONSOLIDÉS / 31 DÉCEMBRE 2011

ÉTATS FINANCIERS CONSOLIDÉS / 31 DÉCEMBRE 2011.1 ÉTAT CONSOLIDÉ DE LA SITUATION FINANCIÈRE 228.2 RÉSULTAT CONSOLIDÉ 231.3 ÉTAT CONSOLIDÉ DES PRODUITS ET CHARGES RECONNUS SUR LA PÉRIODE 232. ÉTAT DES VARIATIONS

ÉTATS FINANCIERS CONSOLIDÉS / 31 DÉCEMBRE 2011.1 ÉTAT CONSOLIDÉ DE LA SITUATION FINANCIÈRE 228.2 RÉSULTAT CONSOLIDÉ 231.3 ÉTAT CONSOLIDÉ DES PRODUITS ET CHARGES RECONNUS SUR LA PÉRIODE 232. ÉTAT DES VARIATIONS

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers La Commission bancaire, Vu la directive du Conseil n 2000/12/CE du Parlement européen

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers La Commission bancaire, Vu la directive du Conseil n 2000/12/CE du Parlement européen

Mise en ligne des comptes annuels 2014

Saint-Denis, le 6 mars 2015 Mise en ligne des comptes annuels Le Groupe annonce la mise en ligne de ces comptes consolidés pour l année et rappelle à cette occasion les éléments financiers principaux de

Saint-Denis, le 6 mars 2015 Mise en ligne des comptes annuels Le Groupe annonce la mise en ligne de ces comptes consolidés pour l année et rappelle à cette occasion les éléments financiers principaux de

Rapport semestriel sur les comptes consolidés

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Excellente performance au premier semestre 2011 pour Sopra Group

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 kbraccoclark@sopragroup.com Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 vlegoupil@sopragroup.com

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 kbraccoclark@sopragroup.com Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 vlegoupil@sopragroup.com

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes consolidés Exercice clos le 31 décembre 2012

Comptes consolidés Exercice clos le 31 décembre 2012 Comptes consolidés 31 décembre 2012 2 Sommaire Etats de synthèse Compte de résultat consolidé... 6 Etat du résultat global consolidé... 7 Etat consolidé

Comptes consolidés Exercice clos le 31 décembre 2012 Comptes consolidés 31 décembre 2012 2 Sommaire Etats de synthèse Compte de résultat consolidé... 6 Etat du résultat global consolidé... 7 Etat consolidé

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

RAPPORT FINANCIER ANNUEL

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Résultat net pénalisé par la faiblesse de l activité") Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

COMPTES CONSOLIDES AU 31 DECEMBRE 2013

COMPTES CONSOLIDES AU 31 DECEMBRE 2013 Sommaire Compte de résultat consolidé 2 Etat du résultat global consolidé 3 Etat de la situation financière consolidée 4 Tableau des flux de trésorerie consolidé

COMPTES CONSOLIDES AU 31 DECEMBRE 2013 Sommaire Compte de résultat consolidé 2 Etat du résultat global consolidé 3 Etat de la situation financière consolidée 4 Tableau des flux de trésorerie consolidé

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur

COMPTES CONSOLIDÉS 2013 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

COMPTES CONSOLIDÉS 2013 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Rapport financier semestriel. Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY

Rapport financier semestriel 2013 Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY SOMMAIRE RAPPORT SEMESTRIEL D ACTIVITE DU CONSEIL D AMINISTRATION

Rapport financier semestriel 2013 Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY SOMMAIRE RAPPORT SEMESTRIEL D ACTIVITE DU CONSEIL D AMINISTRATION

Comptes consolidés et notes annexes 31 décembre 2012

Comptes consolidés et notes annexes 31 décembre 2012 VERSION EN COURS D AUDIT Sommaire Rapport semestriel d activité...1 1. Comptes consolidés...2 2. Ratios et indicateurs clés....9 3. Notes annexes aux

Comptes consolidés et notes annexes 31 décembre 2012 VERSION EN COURS D AUDIT Sommaire Rapport semestriel d activité...1 1. Comptes consolidés...2 2. Ratios et indicateurs clés....9 3. Notes annexes aux

SCHEMA D'INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES COMPAGNIES FINANCIERES CONCERNANT LEUR SITUATION FINANCIERE CONSOLIDEE

SCHEMA D'INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES COMPAGNIES FINANCIERES CONCERNANT LEUR SITUATION FINANCIERE CONSOLIDEE 1 2 SOMMAIRE Livre II CHAPITRE I: INSTRUCTIONS GENERALES Section 1 Application

SCHEMA D'INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES COMPAGNIES FINANCIERES CONCERNANT LEUR SITUATION FINANCIERE CONSOLIDEE 1 2 SOMMAIRE Livre II CHAPITRE I: INSTRUCTIONS GENERALES Section 1 Application

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

1 er trimestre 2014-2015 : Résultats en ligne avec les objectifs annuels

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

Acquisitions d entreprises : traitement des actifs incorporels en IFRS

Acquisitions d entreprises : traitement des actifs incorporels en IFRS CONFERENCE IMA DU 5 AVRIL 2006 Jean-Pierre COLLE et Raphaël JACQUEMARD Associés KPMG 1 Introduction Jusqu à une période récente et

Acquisitions d entreprises : traitement des actifs incorporels en IFRS CONFERENCE IMA DU 5 AVRIL 2006 Jean-Pierre COLLE et Raphaël JACQUEMARD Associés KPMG 1 Introduction Jusqu à une période récente et

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de