Aspect interne : la programmation joue un rôle clé dans la démarche de répartition des ressources au sein de l organisme.

|

|

|

- Jean-François Métivier

- il y a 6 ans

- Total affichages :

Transcription

1 1

2 2

3 3

4 Aide à l animateur: La programmation, même si elle conduit à établir les budgets annuels, est un exercice: Pluriannuel: en fonction de l horizon temporel des dépenses et des recettes de l organismes et au moins en cohérence avec le budget triennal de l Etat Infra-annuel: en fonction du rythme de suivi de l exécution instauré dans le cadre du dialogue de gestion (points de rendez-vous périodiques pour établir les écarts entre réalisé et programmé et réactualiser la programmation le cas échéant) Indicatif: La programmation est indicative. Elle représente une prévision d utilisation des ressources. Elle doit permettre par rapport aux prévisions, les évolutions rendues nécessaires par le contexte de réalisation.(prise en compte des aléas de l exécution) Itératif: il est nécessaire de mettre à jour régulièrement la programmation initiale afin de tenir compte d événements non anticipés et de décisions budgétaires intervenant en cours d année pour donner une vision actualisée des prévisions d exécution. 4

5 Aide à l animateur: Aspect interne : la programmation joue un rôle clé dans la démarche de répartition des ressources au sein de l organisme. Aspect externe : la programmation, en tant que traduction budgétaire de la stratégie de l organisme, peut servir dans le cadre du dialogue de gestion externe avec les tutelles et les autorités de contrôle. La programmation est une aide au contrôle budgétaire. En effet, elle permet de comparer les différents paramètres des projets de dépense d un organisme(emplois, capacités d engagement et de paiement, etc.) et les prévisions de recettes sur plusieurs exercices. 5

6 Aide à l animateur: La programmation des recettes porte sur les prévisions d encaissement et non sur les émissions de titres. Elle doit donc intégrer une notion de taux de recouvrement des créances émises. La programmation a contrario de l allocation peut se décliner de manière très fine dans la répartition des crédits au sein des différents services opérationnels. Elle n est pas limitative(pas de micro-enveloppes bloquantes). 6

; Réactualisée de façon périodique à partir d un suivi de l exécution selon le cycle d activité et les capacités techniques de l organisme; Réalisée selon la méthode")

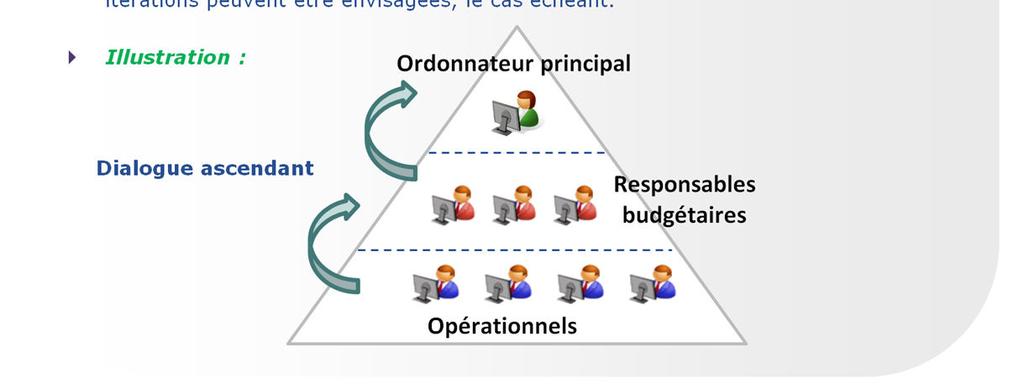

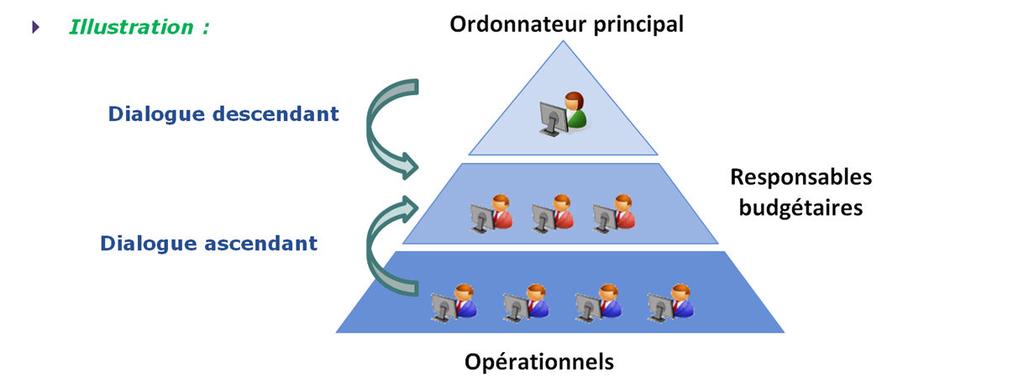

7 Aide à l animateur La programmation peut être: Elaborée selon une maille plus ou moins fine de chacun des axes : le choix de la maille doit permettre le pilotage du budget (cette maille ne reposant pas sur des comptes comptables); Réactualisée de façon périodique à partir d un suivi de l exécution selon le cycle d activité et les capacités techniques de l organisme; Réalisée selon la méthode ascendante : des services opérationnels qui expriment leurs besoins vers les centres de responsabilité budgétaire (ordonnateur principal et secondaire); Réalisée selon la méthode descendante : de l ordonnateur principal qui fixe des plafonds et des directives jusqu aux services opérationnels, avec une phase de dialogue itératif systématique entre les centres de responsabilité budgétaire et les services opérationnels. 7

et prévisions de recettes sont alloués aux différentes entités qui en ont le pilotage.")

8 Aide à l animateur: Le processus de programmation repose sur l actualisation de la stratégie de l organisme, déclinée au niveau opérationnel. La programmation est réalisée au niveau le plus fin de l organisation budgétaire entre les pilotes budgétaires et les services opérationnels. Après itérations dans le cadre du dialogue de gestion, la programmation agrégée au niveau de l organisme permet d établir le budget initial. Alasuiteduvoteetàl approbationdubudgetinitial,lescrédits(ae,cp)et prévisions de recettes sont alloués aux différentes entités qui en ont le pilotage. Le suivi de l exécution des dépenses et des recettes est réalisé en regard de la programmation. Lorsque des écarts sont constatés ou lors de points de gestion périodiques, la programmation est actualisée. Si la reprogrammation conduit à des variations des enveloppes budgétaires précédemment votées, il est nécessaire d établir en regard un budget rectificatif. Après vote et approbation du budget rectificatif, et les variations de crédits allouées,unnouveaucycledesuividel exécutionestréaliséenregarddela programmation actualisée. Plusieurs cycles de reprogrammation peuvent ainsi s enchaîner au cours d un exercice, chacun menant ou non à l élaboration d un budget rectificatif. Aucoursdu2 e semestredel exercice,laprogrammationestactualiséeenvue d établir le budget de l exercice suivant. La programmation suit ainsi un processus itératif. Si la programmation est réalisée dans une perspective pluriannuelle, la préparation du budget de l exercice suivant ne se distingue pas des autres phases d actualisation de la programmation. Toutefois, il s agit d un moment privilégié pour intégrer les évolutions de la stratégie de l organisme. 8

9 9

10 10

11 11

.")

12 Aide à l animateur: Le dialogue de gestion a lieu entre les responsables budgétaires et les services opérationnels sur lesquels porte la programmation des activités. Le dialogue porte àlafoissurlaprogrammationetsurle suivi del exécution associée. Il s appuie sur un reporting régulier (tableaux de bord, indicateurs, etc.). Ledialoguedegestiondoitavoirlieu: chaque fois que des écarts significatifs sont constatés entre l exécution et la programmation (aléas de gestion); lors de changement de stratégie ou des missions de l organisme; au moins périodiquement suivant un calendrier établi en fonction notamment de la nature des activités de l organisme. Il conduit généralement à une actualisation de la programmation: Les prévisions d engagements(traduites en AE) sont révisées; Les échéanciers de paiements(traduits en besoins de CP) sont révisés; Le cas échéant, l allocation des moyens budgétaires peut être modifiée(avec si besoin un recours à un budget rectificatif). Le dialogue de gestion doit permettre aux acteurs de mieux cerner les différentes contraintes budgétaires et de fiabiliser la programmation. 12

13 13

14 14

15 15

16 16

17 Aide à l animateur: La programmation n est un processus pertinent et de qualité que s il fait l objet d un suivi régulier. Ce suivi doit se baser sur l analyse régulière des éléments qui alimentent la programmation(dépenses, recettes, emploi, etc.), sur l ensemble du périmètre de l organisme et sur l ensemble des exercices concernés. C est par ce suivi que les ajustements à mener sont identifiés. 17

18 18

19 19

20 20

21 21

22 22

23 23

Pilotage de la masse salariale Déploiement de l outil de budgétisation

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Schéma directeur du système d information. Réunion de lancement : 18 octobre 2013

Schéma directeur du système d information Réunion de lancement : 18 octobre 2013 Un schéma directeur du SI : pourquoi? Le système d information doit donner à la gouvernance de l Observatoire les informations

Schéma directeur du système d information Réunion de lancement : 18 octobre 2013 Un schéma directeur du SI : pourquoi? Le système d information doit donner à la gouvernance de l Observatoire les informations

LA CONDUITE DE L ACTION COMMERCIALE

LA CONDUITE DE L ACTION COMMERCIALE Une fois les objectifs fixés pour son équipe, le manageur doit définir une stratégie et mettre en place un plan d actions. Outil de prévision et de planification, ce

LA CONDUITE DE L ACTION COMMERCIALE Une fois les objectifs fixés pour son équipe, le manageur doit définir une stratégie et mettre en place un plan d actions. Outil de prévision et de planification, ce

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

La Ministre des affaires sociales, de la santé et des droits des femmes. Le Ministre des finances et des comptes publics

Ministère des affaires sociales, de la santé et des droits des femmes Direction Générale de l Offre de Soins Sous-direction du pilotage de la performance des acteurs de l offre de soins Bureau de l efficience

Ministère des affaires sociales, de la santé et des droits des femmes Direction Générale de l Offre de Soins Sous-direction du pilotage de la performance des acteurs de l offre de soins Bureau de l efficience

Piloter le contrôle permanent

Piloter le contrôle permanent Un cadre règlementaire en permanente évolution L évolution des réglementations oblige les institutions financières à revoir leur dispositif de contrôle Secteur bancaire CRBF

Piloter le contrôle permanent Un cadre règlementaire en permanente évolution L évolution des réglementations oblige les institutions financières à revoir leur dispositif de contrôle Secteur bancaire CRBF

BULLETIN OFFICIEL DES ARMÉES. Édition Chronologique n 31 du 9 juillet 2015. PARTIE PERMANENTE Administration Centrale. Texte 3

BULLETIN OFFICIEL DES ARMÉES Édition Chronologique n 31 du 9 juillet 2015 PARTIE PERMANENTE Administration Centrale Texte 3 INSTRUCTION N 240462/DEF/SGA/DRH-MD relative à la gouvernance des données de

BULLETIN OFFICIEL DES ARMÉES Édition Chronologique n 31 du 9 juillet 2015 PARTIE PERMANENTE Administration Centrale Texte 3 INSTRUCTION N 240462/DEF/SGA/DRH-MD relative à la gouvernance des données de

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

Guide du contrôle interne comptable et financier dans le secteur public local

Guide du contrôle interne comptable et financier dans le secteur public local Service des Collectivités Locales Sous-direction de la Gestion Comptable et Financière des Collectivités Locales Projet Qualité

Guide du contrôle interne comptable et financier dans le secteur public local Service des Collectivités Locales Sous-direction de la Gestion Comptable et Financière des Collectivités Locales Projet Qualité

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes Pages 4 à 48 barèmes 4 à 48 donnes Condensé en une page: Page 2 barèmes 4 à 32 ( nombre pair de donnes ) Page 3 Tous les autres barèmes ( PV de

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes Pages 4 à 48 barèmes 4 à 48 donnes Condensé en une page: Page 2 barèmes 4 à 32 ( nombre pair de donnes ) Page 3 Tous les autres barèmes ( PV de

Présentation. Intervenant EURISTIC. Jean-Louis BAUDRAND Directeur associé

Atelier ORAS Pilotage des rémunérations variables Groupe RH&M Le volet informatisation Jean-Louis BAUDRAND Directeur associé EURISTIC 4 février 2010 Présentation Intervenant EURISTIC Jean-Louis BAUDRAND

Atelier ORAS Pilotage des rémunérations variables Groupe RH&M Le volet informatisation Jean-Louis BAUDRAND Directeur associé EURISTIC 4 février 2010 Présentation Intervenant EURISTIC Jean-Louis BAUDRAND

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

Ici, le titre de la. Tableaux de bords de conférence

Ici, le titre de la Tableaux de bords de conférence pilotage d entreprise, indicateurs de performance reporting et BI quels outils seront incontournables à l horizon 2010? Les intervenants Editeur/Intégrateur

Ici, le titre de la Tableaux de bords de conférence pilotage d entreprise, indicateurs de performance reporting et BI quels outils seront incontournables à l horizon 2010? Les intervenants Editeur/Intégrateur

Identification, évaluation et gestion des incidents

Identification, évaluation et gestion des incidents De la cartographie des risques à la mise en place de la base incidents Xavier DIVAY Responsable de la conformité et du contrôle permanent QUILVEST BANQUE

Identification, évaluation et gestion des incidents De la cartographie des risques à la mise en place de la base incidents Xavier DIVAY Responsable de la conformité et du contrôle permanent QUILVEST BANQUE

Hervé Le Coustumer - Directeur Business Unit Support & Services Managés

Hervé Le Coustumer - Directeur Business Unit Support & Services Managés Services IT Agenda Services IT, tendances et enjeux Notre vision de l exploitation du Data center Un cas d usage, le Centre de Production

Hervé Le Coustumer - Directeur Business Unit Support & Services Managés Services IT Agenda Services IT, tendances et enjeux Notre vision de l exploitation du Data center Un cas d usage, le Centre de Production

Sommaire Préface...XV Introduction générale... XVII Introduction à la 2e édition... XXI Définir le tableau de bord...1

Sommaire Préface...XV Introduction générale... XVII Introduction à la 2 e édition... XXI 1 Définir le tableau de bord...1 1 Quelle définition peut-on donner au vocable tableau de bord?...3 2 Quelle est

Sommaire Préface...XV Introduction générale... XVII Introduction à la 2 e édition... XXI 1 Définir le tableau de bord...1 1 Quelle définition peut-on donner au vocable tableau de bord?...3 2 Quelle est

BTS Comptabilité et Gestion SOMMAIRE

BTS Comptabilité et Gestion SOMMAIRE ANNEXE I : RÉFÉRENTIELS DU DIPLÔME... PAGE 2 I a. Référentiel des activités professionnelles...page 3 I b. Référentiel de certification... page 21 I c. Lexique....

BTS Comptabilité et Gestion SOMMAIRE ANNEXE I : RÉFÉRENTIELS DU DIPLÔME... PAGE 2 I a. Référentiel des activités professionnelles...page 3 I b. Référentiel de certification... page 21 I c. Lexique....

La modernisation de la gestion publique au sein des EPSCP. Colloque des Agents Comptables. 05 juin 2015

La modernisation de la gestion publique au sein des Colloque des Agents Comptables 05 juin 2015 EPSCP Frédéric Dehan Directeur Général des Services Université de Strasbourg 1) Des éléments de contexte

La modernisation de la gestion publique au sein des Colloque des Agents Comptables 05 juin 2015 EPSCP Frédéric Dehan Directeur Général des Services Université de Strasbourg 1) Des éléments de contexte

Quelques missions d Amedrys

Quelques missions d Amedrys Les misions longues Pour une coopérative agro-alimentaire Objectif de notre client, le DAF de l entité Construire et déployer un ERP sur sa branche légume 1 ère gamme S appuyer

Quelques missions d Amedrys Les misions longues Pour une coopérative agro-alimentaire Objectif de notre client, le DAF de l entité Construire et déployer un ERP sur sa branche légume 1 ère gamme S appuyer

HSE MONITOR GESTION DU SYSTÈME DE MANAGEMENT. 8 modules de management intégrés. www.red-on-line.net

HSE MONITOR GESTION DU SYSTÈME DE MANAGEMENT 8 modules de management intégrés www.red-on-line.net www.red-on-line.net HSE MONITOR GESTION DU SYSTÈME DE MANAGEMENT 1. 2. 3. 1. 4. 2. 3. 4. 5. 6. 7. 5. 1.

HSE MONITOR GESTION DU SYSTÈME DE MANAGEMENT 8 modules de management intégrés www.red-on-line.net www.red-on-line.net HSE MONITOR GESTION DU SYSTÈME DE MANAGEMENT 1. 2. 3. 1. 4. 2. 3. 4. 5. 6. 7. 5. 1.

Systèmes et réseaux d information et de communication

233 DIRECTEUR DES SYSTÈMES ET RÉSEAUX D INFORMATION ET DE COMMUNICATION Code : SIC01A Responsable des systèmes et réseaux d information FPESIC01 Il conduit la mise en œuvre des orientations stratégiques

233 DIRECTEUR DES SYSTÈMES ET RÉSEAUX D INFORMATION ET DE COMMUNICATION Code : SIC01A Responsable des systèmes et réseaux d information FPESIC01 Il conduit la mise en œuvre des orientations stratégiques

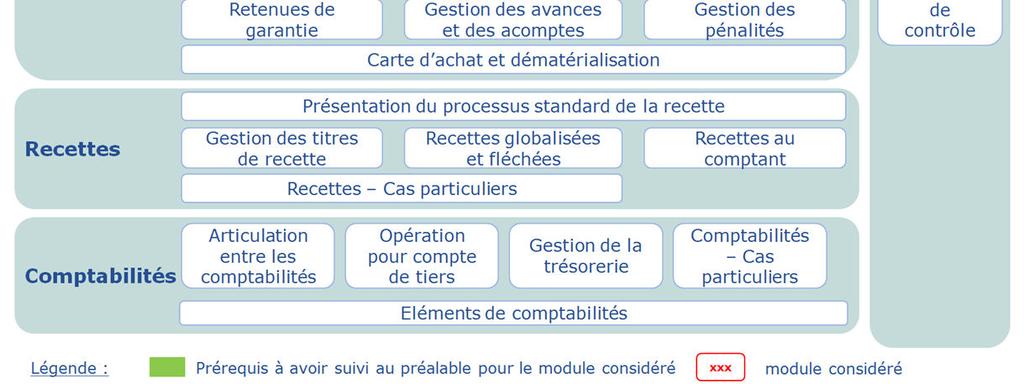

Recette Présentation du processus standard de la recette

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Débat d orientations budgétaires 2014. Conseil municipal du 4 novembre 2013

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Certification V2014. Un dispositif au service de la démarche qualité et gestion des risques des établissements de santé. Juillet 2013 ACC01-F203-A

Certification V2014 Un dispositif au service de la démarche qualité et gestion des risques des établissements de santé Juillet 2013 ACC01-F203-A Sommaire 1. Les enjeux et les ambitions : une démarche plus

Certification V2014 Un dispositif au service de la démarche qualité et gestion des risques des établissements de santé Juillet 2013 ACC01-F203-A Sommaire 1. Les enjeux et les ambitions : une démarche plus

Sage 100. pour le BTP. Faites de votre gestion un levier de croissance

Sage 100 pour le BTP Faites de votre gestion un levier de croissance Sage 100 pour le BTP Faites de votre gestion un levier de croissance Gagner des parts de marché, optimiser ses investissements, sécuriser

Sage 100 pour le BTP Faites de votre gestion un levier de croissance Sage 100 pour le BTP Faites de votre gestion un levier de croissance Gagner des parts de marché, optimiser ses investissements, sécuriser

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets.

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

UE 4 Comptabilité et Audit. Le programme

UE 4 Comptabilité et Audit Le programme Légende : Modifications de l arrêté du 8 mars 2010 Suppressions de l arrêté du 8 mars 2010 Partie inchangée par rapport au programme antérieur 1. Information comptable

UE 4 Comptabilité et Audit Le programme Légende : Modifications de l arrêté du 8 mars 2010 Suppressions de l arrêté du 8 mars 2010 Partie inchangée par rapport au programme antérieur 1. Information comptable

Sage BOB 50 Fonctionnalités financières

Clients, fournisseurs, banques, administrations : l entreprise est entourée d un «écosystème comptable et financier» à la fois riche et complexe. Véritable centre névralgique, l application de comptabilité

Clients, fournisseurs, banques, administrations : l entreprise est entourée d un «écosystème comptable et financier» à la fois riche et complexe. Véritable centre névralgique, l application de comptabilité

Exemples de missions d apprentissage 2013-2014

Responsable Manager Distribution Objectif Acquérir de nouvelles compétences professionnelles. Rythme Ecole / Entreprise : 1 semaine / 3 semaines Décliner la stratégie commerciale de son point de vente

Responsable Manager Distribution Objectif Acquérir de nouvelles compétences professionnelles. Rythme Ecole / Entreprise : 1 semaine / 3 semaines Décliner la stratégie commerciale de son point de vente

LA SOLUTION INNOVANTE DE GESTION DE PLANNING

LA SOLUTION INNOVANTE DE GESTION DE PLANNING Pilotez vos projets et optimisez vos ressources www.planningforce.com ,un outil de planning innovant GESTION DE PROJETS Portefeuille de projets Contraintes

LA SOLUTION INNOVANTE DE GESTION DE PLANNING Pilotez vos projets et optimisez vos ressources www.planningforce.com ,un outil de planning innovant GESTION DE PROJETS Portefeuille de projets Contraintes

Direction de l Entreprise - OUTILS DE PILOTAGE DE L ENTREPRISE (OPE) «Gestion de la P.M.E, gérer un Centre de Profit»

«Gestion de la P.M.E, gérer un Centre de Profit»") Direction de l Entreprise - OUTILS DE PILOTAGE DE L ENTREPRISE (OPE) «Gestion de la P.M.E, gérer un Centre de Profit» Public visé : - Prendre du recul sur l action quotidienne, d élargir sa Dirigeants,

Direction de l Entreprise - OUTILS DE PILOTAGE DE L ENTREPRISE (OPE) «Gestion de la P.M.E, gérer un Centre de Profit» Public visé : - Prendre du recul sur l action quotidienne, d élargir sa Dirigeants,

Section 1 La Spécialité. Section 4 L unité. Section 2 L Annualité. Section 5 L Universalité. Section 3 Le caractère limitatif des crédits

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

L expérience de la Cour des comptes en matière d évaluation des projets publics. Rapporteur général à la Cour des comptes

L expérience de la Cour des comptes en matière d évaluation des projets publics Par: Saïd MOURABIT Rapporteur général à la Cour des comptes Introduction Rappel des missions de la Cour des comptes: jugement

L expérience de la Cour des comptes en matière d évaluation des projets publics Par: Saïd MOURABIT Rapporteur général à la Cour des comptes Introduction Rappel des missions de la Cour des comptes: jugement

Présentation de la consolidation

Chapitre I Présentation de la consolidation Établir les comptes consolidés d un groupe consiste à présenter son patrimoine, sa situation financière et les résultats de l ensemble des entités qui le constituent

Chapitre I Présentation de la consolidation Établir les comptes consolidés d un groupe consiste à présenter son patrimoine, sa situation financière et les résultats de l ensemble des entités qui le constituent

La fonction d audit interne garantit la correcte application des procédures en vigueur et la fiabilité des informations remontées par les filiales.

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

REFERENTIEL Chef(fe) de Projets Marketing et Commercial Titre Bac+4 certifié Niveau II J.O du 09 Août 2014 - code NSF 312

de Projets Marketing et Commercial Titre Bac+4 certifié Niveau II J.O du 09 Août 2014 - code NSF 312") REFERENTIEL Chef(fe) de Projets Marketing et Commercial Titre Bac+4 certifié Niveau II J.O du 09 Août 2014 - code NSF 312 1 REFERENTIEL DE FORMATION CHEF(FE) DE PROJETS MARKETING ET COMMERCIALE TITRE CERTIFIE

REFERENTIEL Chef(fe) de Projets Marketing et Commercial Titre Bac+4 certifié Niveau II J.O du 09 Août 2014 - code NSF 312 1 REFERENTIEL DE FORMATION CHEF(FE) DE PROJETS MARKETING ET COMMERCIALE TITRE CERTIFIE

III.2 Rapport du Président du Conseil

III.2 Rapport du Président du Conseil de Surveillance sur les procédures de contrôle interne et de gestion des risques Rapport du directoire rapports du conseil de surveillance 2012 1 Obligations légales

III.2 Rapport du Président du Conseil de Surveillance sur les procédures de contrôle interne et de gestion des risques Rapport du directoire rapports du conseil de surveillance 2012 1 Obligations légales

L IMPACT DE LA MUTUALISATION SUR LES RESSOURCES HUMAINES

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

La rationalisation Moderniser l organisation pour dynamiser l entreprise

La rationalisation Moderniser l organisation pour dynamiser l entreprise - la transformation en marche - 1 Les enjeux de la rationalisation Qu est ce que c est? Pour qui? Etymologie : du latin ratio, calcul,

La rationalisation Moderniser l organisation pour dynamiser l entreprise - la transformation en marche - 1 Les enjeux de la rationalisation Qu est ce que c est? Pour qui? Etymologie : du latin ratio, calcul,

PROCEDURES DE CONTROLE INTERNE RAPPORT CONTROLE INTERNE. Enjeux du Contrôle interne au sein du Groupe Cegedim

RAPPORT DU PRÉSIDENT DU CONSEIL D ADMINISTRATION SUR LES CONDITIONS DE PRÉPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL AINSI QUE SUR LES PROCÉDURES DE CONTRÔLE INTERNE MISES EN PLACE PAR LA SOCIÉTÉ

RAPPORT DU PRÉSIDENT DU CONSEIL D ADMINISTRATION SUR LES CONDITIONS DE PRÉPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL AINSI QUE SUR LES PROCÉDURES DE CONTRÔLE INTERNE MISES EN PLACE PAR LA SOCIÉTÉ

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

LIVRE BLANC. Dématérialisation des factures fournisseurs

LIVRE BLANC 25/03/2014 Dématérialisation des factures fournisseurs Ce livre blanc a été réalisé par la société KALPA Conseils, société créée en février 2003 par des managers issus de grandes entreprises

LIVRE BLANC 25/03/2014 Dématérialisation des factures fournisseurs Ce livre blanc a été réalisé par la société KALPA Conseils, société créée en février 2003 par des managers issus de grandes entreprises

Les nouveaux tableaux de bord des managers

Alain Fernandez Les nouveaux tableaux de bord des managers Le projet Business Intelligence clés en main Sixième édition Tableaux bord NE.indd 3 26/03/13 15:22 Introduction Piloter la performance, un travail

Alain Fernandez Les nouveaux tableaux de bord des managers Le projet Business Intelligence clés en main Sixième édition Tableaux bord NE.indd 3 26/03/13 15:22 Introduction Piloter la performance, un travail

PROFIL DE POSTE AFFECTATION. SERIA (service informatique académique) DESCRIPTION DU POSTE

DESCRIPTION DU POSTE") PROFIL DE POSTE BAP : CORPS : NATURE : SPÉCIALITÉ : E ITRF Externe IGR 2, Chef de projet développement ÉTABLISSEMENT : Rectorat SERVICE : VILLE : SERIA (service informatique académique) DESCRIPTION DU

PROFIL DE POSTE BAP : CORPS : NATURE : SPÉCIALITÉ : E ITRF Externe IGR 2, Chef de projet développement ÉTABLISSEMENT : Rectorat SERVICE : VILLE : SERIA (service informatique académique) DESCRIPTION DU

Chapitre IV. La certification des comptes

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

L impact des réformes en cours sur la budgétisation des dépenses de personnel

L impact des réformes en cours sur la budgétisation des dépenses de personnel Atelier régional sur le pilotage de la masse salariale Abidjan, 8 au 12 avril 2013 Bruno Imbert, Conseiller résident AFRITAC

L impact des réformes en cours sur la budgétisation des dépenses de personnel Atelier régional sur le pilotage de la masse salariale Abidjan, 8 au 12 avril 2013 Bruno Imbert, Conseiller résident AFRITAC

Rational Software Rational Portfolio Manager

IBM Software Group Rational Software Rational Portfolio Manager Rachid Saoui, rachid.saoui@fr.ibm.com Fabrice Grelier, fabrice.grelier@fr.ibm.com 2003 IBM Corporation genda Gouvernance et Portfolio Management

IBM Software Group Rational Software Rational Portfolio Manager Rachid Saoui, rachid.saoui@fr.ibm.com Fabrice Grelier, fabrice.grelier@fr.ibm.com 2003 IBM Corporation genda Gouvernance et Portfolio Management

Sage 2013 Tout droit réservé. Société par Actions Simplifiée au capital de 6 250 000 euros - Siège social : 10, rue Fructidor 75834 Paris cedex 17 -

Les défis commerciaux de la PME en 2014 Sage 2013 Tout droit réservé. Société par Actions Simplifiée au capital de 6 250 000 euros - Siège social : 10, rue Fructidor 75834 Paris cedex 17 - RCS Paris 313

Les défis commerciaux de la PME en 2014 Sage 2013 Tout droit réservé. Société par Actions Simplifiée au capital de 6 250 000 euros - Siège social : 10, rue Fructidor 75834 Paris cedex 17 - RCS Paris 313

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE SUPERIEURE EPREUVE DU CAS PRATIQUE

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE SUPERIEURE EPREUVE DU CAS PRATIQUE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe supérieure affecté en service

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE SUPERIEURE EPREUVE DU CAS PRATIQUE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe supérieure affecté en service

Se former aux processus aujourd hui? Présentation de l offre de formation Salon DEVPRO Février 2013

Se former aux aujourd hui? Présentation de l offre de formation Salon DEVPRO Février 2013 Sommaire 1 Pourquoi s intéresser aux et à leur pilotage? 2 Etat des lieux 3 L offre de formation/certification

Se former aux aujourd hui? Présentation de l offre de formation Salon DEVPRO Février 2013 Sommaire 1 Pourquoi s intéresser aux et à leur pilotage? 2 Etat des lieux 3 L offre de formation/certification

Maîtriser les mutations

Maîtriser les mutations Avec UNE Supply chain AGILE La réflexion porte ses fruits www.cereza.fr TALAN Group Notre savoir-faire : maîtriser les mutations et en faire une force pour l entreprise Cereza,

Maîtriser les mutations Avec UNE Supply chain AGILE La réflexion porte ses fruits www.cereza.fr TALAN Group Notre savoir-faire : maîtriser les mutations et en faire une force pour l entreprise Cereza,

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

Atelier A7. Audit de la gestion globale des risques : efficacité ou conformité?

Atelier A7 Audit de la gestion globale des risques : efficacité ou conformité? 1 Intervenants Jean-Pierre Hottin Associé, PWC jean-pierre.hottin@fr.pwc.com Annie Bressac Directeur de l audit et du contrôle

Atelier A7 Audit de la gestion globale des risques : efficacité ou conformité? 1 Intervenants Jean-Pierre Hottin Associé, PWC jean-pierre.hottin@fr.pwc.com Annie Bressac Directeur de l audit et du contrôle

LE référentiel des métiers

LE référentiel des métiers 2 Le référentiel des métiers de Pôle emploi FILIÈRE RELATION DE SERVICES Métiers MISSIONS ACTIVITÉS COMPÉTENCES Le référentiel des métiers de Pôle emploi 3 4 Le référentiel des

LE référentiel des métiers 2 Le référentiel des métiers de Pôle emploi FILIÈRE RELATION DE SERVICES Métiers MISSIONS ACTIVITÉS COMPÉTENCES Le référentiel des métiers de Pôle emploi 3 4 Le référentiel des

LE KIT DU MANAGER DE PROJETS

LE KIT DU MANAGER DE PROJETS Ce kit est basé sur les travaux du Professeur Hugues Marchat (parus aux éditions Eyrolles) complétés par les expériences opérationnelles de Denis Lannel. Sommaire Travailler

LE KIT DU MANAGER DE PROJETS Ce kit est basé sur les travaux du Professeur Hugues Marchat (parus aux éditions Eyrolles) complétés par les expériences opérationnelles de Denis Lannel. Sommaire Travailler

La gestion du compte de l État

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

LE PILOTAGE DE LA MASSE SALARIALE. Montgermont, le 14 novembre 2006

LE PILOTAGE DE LA MASSE SALARIALE Montgermont, le 14 novembre 2006 INTRODUCTION Quelle nécessité de maîtriser la masse salariale? 1 ère partie A - Que recouvre la notion de masse salariale? La part contrainte

LE PILOTAGE DE LA MASSE SALARIALE Montgermont, le 14 novembre 2006 INTRODUCTION Quelle nécessité de maîtriser la masse salariale? 1 ère partie A - Que recouvre la notion de masse salariale? La part contrainte

Guide d auto-évaluation

REPUBLIQUE DU SENEGAL Un Peuple Un But Une Foi MINISTERE DE L ENSEIGNEMENT SUPERIEUR ET DE LA RECHERCHE ----------- Autorité nationale d Assurance Qualité de l Enseignement supérieur ANAQ-Sup Guide d auto-évaluation

REPUBLIQUE DU SENEGAL Un Peuple Un But Une Foi MINISTERE DE L ENSEIGNEMENT SUPERIEUR ET DE LA RECHERCHE ----------- Autorité nationale d Assurance Qualité de l Enseignement supérieur ANAQ-Sup Guide d auto-évaluation

Sage 100. pour les PME. Faites de votre gestion un levier de performance

Sage 100 pour les PME Faites de votre gestion un levier de performance À propos de Sage Leader des éditeurs de logiciels de gestion sur le marché des PME dans le monde* Plus de 6 millions d entreprises

Sage 100 pour les PME Faites de votre gestion un levier de performance À propos de Sage Leader des éditeurs de logiciels de gestion sur le marché des PME dans le monde* Plus de 6 millions d entreprises

Practice Finance & Risk Management BCBS 239 enjeux et perspectives. Equinox-Cognizant, tous droits réservés. 2014.

Practice Finance & Risk Management BCBS 239 enjeux et perspectives 2014 Contexte du BCBS 239 2 Une nouvelle exigence Les Principes aux fins de l agrégation des données sur les et de la notification des

Practice Finance & Risk Management BCBS 239 enjeux et perspectives 2014 Contexte du BCBS 239 2 Une nouvelle exigence Les Principes aux fins de l agrégation des données sur les et de la notification des

Manuel Management Qualité ISO 9001 V2000. Réf. 20000-003-002 Indice 13 Pages : 13

Réf. 20000-003-002 Indice 13 Pages : 13 Manuel Management Qualité ISO 9001 V2000 EVOLUTIONS INDICE DATE NATURE DE L'EVOLUTION 00 09/06/2000 Edition Originale 01 29/09/2000 Modification suite à audit interne

Réf. 20000-003-002 Indice 13 Pages : 13 Manuel Management Qualité ISO 9001 V2000 EVOLUTIONS INDICE DATE NATURE DE L'EVOLUTION 00 09/06/2000 Edition Originale 01 29/09/2000 Modification suite à audit interne

Format de rapport pour la notation finale (REF. 4)

") Processus 1 : Rassembler les parties prenantes autour d'un même espace Donner une note à chaque étape : 0 (ne s'applique pas), 1 (lancé), 2 (en cours), 3 (presque terminé), 4 (terminé) ÉTAPE 1. Choisir

Processus 1 : Rassembler les parties prenantes autour d'un même espace Donner une note à chaque étape : 0 (ne s'applique pas), 1 (lancé), 2 (en cours), 3 (presque terminé), 4 (terminé) ÉTAPE 1. Choisir

Charte de l Evaluation des Formations par les étudiants

Charte de l Evaluation des Formations par les étudiants 1 Charte de l Evaluation des Formations par les étudiants I. Le contexte institutionnel La démarche de l UdS en matière de qualité des formations

Charte de l Evaluation des Formations par les étudiants 1 Charte de l Evaluation des Formations par les étudiants I. Le contexte institutionnel La démarche de l UdS en matière de qualité des formations

Les défis du reporting macro-prudentiel

Les défis du reporting macro-prudentiel EIFR 25 mars 2014 Bruno LONGET Banque de France Direction de la Balance des paiements Réf : D14-014 Introduction : pourquoi renforcer le dispositif de surveillance

Les défis du reporting macro-prudentiel EIFR 25 mars 2014 Bruno LONGET Banque de France Direction de la Balance des paiements Réf : D14-014 Introduction : pourquoi renforcer le dispositif de surveillance

NOTE D INSTRUCTIONS AUX ETABLISSEMENTS DE CREDIT NI 03/2013

INSTITUT D EMISSION D OUTRE-MER NOTE D INSTRUCTIONS AUX ETABLISSEMENTS DE CREDIT NI 03/2013 CRITERES D'ADMISSIBILITE DES CREANCES SUR LES ENTREPRISES AUX DISPOSITIFS DE GARANTIE DU REESCOMPTE ET DE LA

INSTITUT D EMISSION D OUTRE-MER NOTE D INSTRUCTIONS AUX ETABLISSEMENTS DE CREDIT NI 03/2013 CRITERES D'ADMISSIBILITE DES CREANCES SUR LES ENTREPRISES AUX DISPOSITIFS DE GARANTIE DU REESCOMPTE ET DE LA

Programme national «très haut débit»

Liberté. Égalité. Fraternité RÉPUBLIQUE FRANÇAISE Programme national «très haut débit» - 1 - Sommaire I. ENJEU 3 II. DESCRIPTION GENERALE 4 III. PILOTAGE DU PROGRAMME 4 IV. PHASE DE LANCEMENT DU PROGRAMME

Liberté. Égalité. Fraternité RÉPUBLIQUE FRANÇAISE Programme national «très haut débit» - 1 - Sommaire I. ENJEU 3 II. DESCRIPTION GENERALE 4 III. PILOTAGE DU PROGRAMME 4 IV. PHASE DE LANCEMENT DU PROGRAMME

CRM MANAGER LES SOLUTIONS POUR BOOSTER VOTRE RELATION CLIENT

CRM MANAGER S SOLUTIONS POUR BOOSTER VOTRE RELATION CLIENT CRM MANAGER plus que jamais, un outil d actualité et de conquête Votre connaissance du et de vos clients est fondamentale pour assurer vos succès.

CRM MANAGER S SOLUTIONS POUR BOOSTER VOTRE RELATION CLIENT CRM MANAGER plus que jamais, un outil d actualité et de conquête Votre connaissance du et de vos clients est fondamentale pour assurer vos succès.

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Dématérialisation des factures du Secteur Public. Présentation de l obligation à la fédération des offices publics de l habitat 3 avril 2015

Dématérialisation des factures du Secteur Public Présentation de l obligation à la fédération des offices publics de l habitat 3 avril 2015 1 La dématérialisation des factures 2 2008 : La première étape

Dématérialisation des factures du Secteur Public Présentation de l obligation à la fédération des offices publics de l habitat 3 avril 2015 1 La dématérialisation des factures 2 2008 : La première étape

Les Eléments clés du projet

THE GLOBAL LEADER IN CLOUD BI & CPM Les Eléments clés du projet 1 THE GLOBAL LEADER IN CLOUD BI & CPM Les Eléments clés du projet Périmètre fonctionnel 2 Le Core Model Le point central de constitution

THE GLOBAL LEADER IN CLOUD BI & CPM Les Eléments clés du projet 1 THE GLOBAL LEADER IN CLOUD BI & CPM Les Eléments clés du projet Périmètre fonctionnel 2 Le Core Model Le point central de constitution

Lilurti ÉgQ.//ti Fr41rrnili. RbuBLlQ.UE FJtANÇAISE LE SECRETAIRE D'ETAT CHARGE DU BUDGET

Lilurti ÉgQ.//ti Fr41rrnili RbuBLlQ.UE FJtANÇAISE LE MINISTRE DES FINANCES ET DES COMPTES PUBLICS LE SECRETAIRE D'ETAT CHARGE DU BUDGET LE SECRETAIRE D'ETAT CHARGE DE LA REFORME DE L'ETAT ET DE LA SIMPLIFICATION

Lilurti ÉgQ.//ti Fr41rrnili RbuBLlQ.UE FJtANÇAISE LE MINISTRE DES FINANCES ET DES COMPTES PUBLICS LE SECRETAIRE D'ETAT CHARGE DU BUDGET LE SECRETAIRE D'ETAT CHARGE DE LA REFORME DE L'ETAT ET DE LA SIMPLIFICATION

GUIDE D ASSISTANCE CONSEIL AUX COMMUNES

REPUBLIQUE DU BENIN MINISTERE DE LA DECENTRALISATION, DE LA GOUVERNANCE LOCALE, DE L ADMINISTRATION ET DE L AMENAGEMENT DU TERRITOIRE GUIDE D ASSISTANCE CONSEIL AUX COMMUNES Elaboré par la Direction Générale

REPUBLIQUE DU BENIN MINISTERE DE LA DECENTRALISATION, DE LA GOUVERNANCE LOCALE, DE L ADMINISTRATION ET DE L AMENAGEMENT DU TERRITOIRE GUIDE D ASSISTANCE CONSEIL AUX COMMUNES Elaboré par la Direction Générale

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

GROUPE GRANDS MOULINS DE STRASBOURG

GRANDS MOULINS DE STRASBOURG S.A. SERVICES ADMINISTRATIFS : 1, Place Henry Levy B.P. 10080-67016 STRASBOURG CEDEX SIEGE SOCIAL : 61, AVENUE D IENA 75116 PARIS CODE ISIN : FR0000064180 Strasbourg le 23

GRANDS MOULINS DE STRASBOURG S.A. SERVICES ADMINISTRATIFS : 1, Place Henry Levy B.P. 10080-67016 STRASBOURG CEDEX SIEGE SOCIAL : 61, AVENUE D IENA 75116 PARIS CODE ISIN : FR0000064180 Strasbourg le 23

Ouvrage collectif d un groupe de travail de l Association nationale des Directeurs Financiers et de Contrôle de Gestion.

Ouvrage collectif d un groupe de travail de l Association nationale des Directeurs Financiers et de Contrôle de Gestion Normes IAS/IFRS Que faut-il faire? Comment s y prendre?, 2004 ISBN : 2-7081-3063-3

Ouvrage collectif d un groupe de travail de l Association nationale des Directeurs Financiers et de Contrôle de Gestion Normes IAS/IFRS Que faut-il faire? Comment s y prendre?, 2004 ISBN : 2-7081-3063-3

Dernière mise à jour le 11/09/15 1

Libellé de l UE Libellé de l EC CM Résumés Intervenants SEMESTRE 3 UE 1 : Les politiques publiques sociales (6c) Politiques sociales (3c) Evaluation des politiques publiques des secteurs 18 h Par ce cours,

Libellé de l UE Libellé de l EC CM Résumés Intervenants SEMESTRE 3 UE 1 : Les politiques publiques sociales (6c) Politiques sociales (3c) Evaluation des politiques publiques des secteurs 18 h Par ce cours,

Basée sur un puissant moteur de bases de données, cette solution a été conçue pour une exploitation en multi ou monoposte.

Univers-4.0 Plaquette Commerciale - 2008 A qui s'adresse Univers Univers est un logiciel modulaire qui permet d informatiser les différentes étapes de la chaîne commerciale de votre société. Destiné aux

Univers-4.0 Plaquette Commerciale - 2008 A qui s'adresse Univers Univers est un logiciel modulaire qui permet d informatiser les différentes étapes de la chaîne commerciale de votre société. Destiné aux

exigences des standards ISO 9001: 2008 OHSAS 18001:2007 et sa mise en place dans une entreprise de la catégorie des petites et moyennes entreprises.

R E S U M E de la Thése de doctorat Perfectionnement du systemé de management intégré qualité-responsabilité sociale-santé et sécurité occupationnelle élaborée par Monsieur le thésard Denuntzio C. Romeo,

R E S U M E de la Thése de doctorat Perfectionnement du systemé de management intégré qualité-responsabilité sociale-santé et sécurité occupationnelle élaborée par Monsieur le thésard Denuntzio C. Romeo,

ANNEXES A LA DELIBERATION

CONSEIL REGIONAL D ILE DE FRANCE 3 CP 11-830 ANNEXES A LA DELIBERATION @BCL@6C0E61A0 27/09/11 09:09:00 CONSEIL REGIONAL D ILE DE FRANCE 4 CP 11-830 1. Etat récapitulatif des subventions @BCL@6C0E61A0 27/09/11

CONSEIL REGIONAL D ILE DE FRANCE 3 CP 11-830 ANNEXES A LA DELIBERATION @BCL@6C0E61A0 27/09/11 09:09:00 CONSEIL REGIONAL D ILE DE FRANCE 4 CP 11-830 1. Etat récapitulatif des subventions @BCL@6C0E61A0 27/09/11

Exécution des recettes non fiscales

Exécution des recettes non fiscales Macro processus n 5 SOMMAIRE Fascicule descriptif à macro maille Edition de janvier 2009 Table des Matières 1. Objet du manuel...5 1.1. Présentation du document...5

Exécution des recettes non fiscales Macro processus n 5 SOMMAIRE Fascicule descriptif à macro maille Edition de janvier 2009 Table des Matières 1. Objet du manuel...5 1.1. Présentation du document...5

Une gamme complète de logiciels pour maîtriser vos marges & améliorer votre productivité

Des logiciels de référence pour la gestion Transport Une gamme complète de logiciels pour maîtriser vos marges & améliorer votre productivité LA GAMME Acstrans.fr Des logiciels de référence pour la gestion

Des logiciels de référence pour la gestion Transport Une gamme complète de logiciels pour maîtriser vos marges & améliorer votre productivité LA GAMME Acstrans.fr Des logiciels de référence pour la gestion

10 USAGES DE QLIK POUR AFFINER VOS ANALYSES FINANCIÈRES. Customer Success Stories 2015

10 USAGES DE QLIK POUR AFFINER VOS ANALYSES FINANCIÈRES Customer Success Stories 2015 10 USAGES DE QLIK POUR AFFINER VOS ANALYSES FINANCIÈRES Ces exemples d applications et de développements sur mesure

10 USAGES DE QLIK POUR AFFINER VOS ANALYSES FINANCIÈRES Customer Success Stories 2015 10 USAGES DE QLIK POUR AFFINER VOS ANALYSES FINANCIÈRES Ces exemples d applications et de développements sur mesure

Mission d assistance technique de l AFRITAC Centre ATELIER TECHNIQUE SUR LA STRUCTURATION DES PROGRAMMES BUDGETAIRES

F O N D S M O N É T A I R E I N T E R N A T I O N A L Centre Régional d Assistance Technique pour l Afrique Centrale AFRITAC Centre - Libreville, Gabon Mission d assistance technique de l AFRITAC Centre

F O N D S M O N É T A I R E I N T E R N A T I O N A L Centre Régional d Assistance Technique pour l Afrique Centrale AFRITAC Centre - Libreville, Gabon Mission d assistance technique de l AFRITAC Centre

Formation en Management des ventes

Formation en Management des ventes Une formation pratique proposée par des professionnels expérimentés 2 séminaires : Manager et motiver une équipe commerciale (3 jours) Les outils du pilotage commercial

Formation en Management des ventes Une formation pratique proposée par des professionnels expérimentés 2 séminaires : Manager et motiver une équipe commerciale (3 jours) Les outils du pilotage commercial

Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

CONNAISSANCES DE GESTION DE BASE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION CONNAISSANCES

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION CONNAISSANCES

Mise en place du Business Activity Monitoring (BAM) pour piloter les processus logistiques grâce aux Echanges de Données Informatisés (EDI)

pour piloter les processus logistiques grâce aux Echanges de Données Informatisés (EDI)") Mise en place du Business Activity Monitoring (BAM) pour piloter les processus logistiques grâce aux Echanges de Données Informatisés (EDI) Thierry BIARD (DHL) MSIR 2006-2008 Soutenance de thèse professionnelle

Mise en place du Business Activity Monitoring (BAM) pour piloter les processus logistiques grâce aux Echanges de Données Informatisés (EDI) Thierry BIARD (DHL) MSIR 2006-2008 Soutenance de thèse professionnelle

Votre gestion, un levier de performance. Sage 100 pour le BTP

otre gestion, un levier de performance SAGE, leader des éditeurs de logiciels de gestion sur le marché des PME dans le monde. Source : IDC «Worldwide ERP 2010 endor Analysis» Octobre 2011. 6 millions d

otre gestion, un levier de performance SAGE, leader des éditeurs de logiciels de gestion sur le marché des PME dans le monde. Source : IDC «Worldwide ERP 2010 endor Analysis» Octobre 2011. 6 millions d

EVOLUTIONS RECENTES DU CONTRÔLE DE GESTION LOCAL. L exemple de Strasbourg

1 EVOLUTIONS RECENTES DU CONTRÔLE DE GESTION LOCAL L exemple de Strasbourg 2 Sommaire 1. Un contrôle de gestion historiquement tourné vers le contrôle des satellites 2. L essor du contrôle de gestion interne

1 EVOLUTIONS RECENTES DU CONTRÔLE DE GESTION LOCAL L exemple de Strasbourg 2 Sommaire 1. Un contrôle de gestion historiquement tourné vers le contrôle des satellites 2. L essor du contrôle de gestion interne

PROGICIELS DE GESTION INTÉGRÉS SOLUTIONS DE REPORTING

PROGICIELS DE GESTION INTÉGRÉS SOLUTIONS DE REPORTING 8 rue de Prague 75012 Paris contact@predixia.com DES SOLUTIONS SIMPLES ET INNOVANTES POUR LA GESTION ET LE PILOTAGE DE VOTRE ACTIVITÉ CONCEVOIR TRÉSORERIE

PROGICIELS DE GESTION INTÉGRÉS SOLUTIONS DE REPORTING 8 rue de Prague 75012 Paris contact@predixia.com DES SOLUTIONS SIMPLES ET INNOVANTES POUR LA GESTION ET LE PILOTAGE DE VOTRE ACTIVITÉ CONCEVOIR TRÉSORERIE

10èmes Rencontres Mondiales du Logiciel Libre. NANTES, Le 7 Juillet 2009

10èmes Rencontres Mondiales du Logiciel Libre NANTES, Le 7 Juillet 2009 Les principes généraux : enjeux, approche partenariale... 2 Des enjeux financiers et qualitatifs les coûts de papier, d édition et

10èmes Rencontres Mondiales du Logiciel Libre NANTES, Le 7 Juillet 2009 Les principes généraux : enjeux, approche partenariale... 2 Des enjeux financiers et qualitatifs les coûts de papier, d édition et

La Qualité de SFR Business Team

La Qualité de SFR Business Team au service de ses clients Faire équipe avec vous est la promesse de SFR Business Team faite à son marché. Présent et performant sur l ensemble des segments, de la TPE au

La Qualité de SFR Business Team au service de ses clients Faire équipe avec vous est la promesse de SFR Business Team faite à son marché. Présent et performant sur l ensemble des segments, de la TPE au

UDSG CLASSIFICATION DOSSIER DOCUMENTAIRE

UDSG CLASSIFICATION DOSSIER DOCUMENTAIRE 2 SOMMAIRE I. LES FAMILLES PROFESSIONNELLES... 5 II. LES FONCTIONS GENERIQUES... 12 FAMILLE ETUDES ET CONCEPTION......... 15 ASSISTANT D ETUDES ET CONCEPTION...16

UDSG CLASSIFICATION DOSSIER DOCUMENTAIRE 2 SOMMAIRE I. LES FAMILLES PROFESSIONNELLES... 5 II. LES FONCTIONS GENERIQUES... 12 FAMILLE ETUDES ET CONCEPTION......... 15 ASSISTANT D ETUDES ET CONCEPTION...16

ANNEXE 5 MODALITES D ACCES EN DECHETERIE ET OBTENTION D UN BADGE D ACCES POUR LES USAGERS «PROFESSIONNELS ET ASSIMILES»

ANNEXE 5 MODALITES D ACCES EN DECHETERIE ET OBTENTION D UN BADGE D ACCES POUR LES USAGERS «PROFESSIONNELS ET ASSIMILES» Annexe 5 Règlement intérieur du réseau des déchèteries du SYELOM Page 1 1. Définition

ANNEXE 5 MODALITES D ACCES EN DECHETERIE ET OBTENTION D UN BADGE D ACCES POUR LES USAGERS «PROFESSIONNELS ET ASSIMILES» Annexe 5 Règlement intérieur du réseau des déchèteries du SYELOM Page 1 1. Définition

Développement Offshore. Hervé Bleuer Président Co-fondateur

Développement Offshore Hervé Bleuer Président Co-fondateur Hbe consulting : une offre de services flexible et adaptée aux exigences de ses clients Consulting Technologies Offshoring : Plateforme-KIEV Régie

Développement Offshore Hervé Bleuer Président Co-fondateur Hbe consulting : une offre de services flexible et adaptée aux exigences de ses clients Consulting Technologies Offshoring : Plateforme-KIEV Régie

Stratégie de rémunération

CONSULTING Offre Conseil RH Stratégie de rémunération La stratégie de rémunération est un facteur de stabilité et de performance de l'entreprise. GFI Consulting vous accompagne en mettant en cohérence

CONSULTING Offre Conseil RH Stratégie de rémunération La stratégie de rémunération est un facteur de stabilité et de performance de l'entreprise. GFI Consulting vous accompagne en mettant en cohérence