Le déficit structurel est colmaté

|

|

|

- Bertrand Edmond Beaudin

- il y a 8 ans

- Total affichages :

Transcription

1 Le déficit structurel est colmaté QUÉBEC BUDGET 2015 Groupe Économie et Stratégie 26 mars 2015 Faits saillants Pour l année financière en voie de se terminer, le déficit prévu est de 2,35 milliards $, inchangé par rapport à la mise à jour de l automne. Débutant en , le gouvernement prévoit un budget équilibré pour chacune des cinq années subséquentes sans avoir recours à de nouvelles ponctions fiscales. Croissance des revenus de 4,3 % en et de 3,1 % en , contre une croissance des dépenses consolidées de 1,5 % et de 2,1 % respectivement. Sur la période de planification, la croissance économique prévue est de 1,8 % pour le PIB réel versus 3,4 % pour le PIB nominal. L abolition graduelle de 2017 à 2019 de la contribution santé, la mise en place du bouclier fiscal (à compter du 1 er janvier 2016) et la bonification graduelle de l incitation au travail pour les travailleurs d expérience, en contrepartie d une hausse de 65 à 70 ans de l âge d admissibilité au crédit d impôt en raison de l âge, constituent un allégement du fardeau fiscal des particuliers représentant 141 millions $ en , 446 millions $ en ,628 millions $ en et 803 millions $ en À compter du 1 er janvier 2017, réduction graduelle du taux général d imposition des sociétés d un dixième de point de pourcentage par année, de 11,9 % à 11,5 %. Les autres principaux allégements fiscaux des entreprises sont la réduction de 8 % à 4 % du taux d imposition des PME du secteur primaire et la réduction de 2,7 % à 2,25 % du taux de cotisation au Fonds des services de santé des PME des secteurs des services et de la construction. Devancement pour les quatre prochaines années de 1,4 milliard $ de projets d investissements publics. D autres initiatives pour favoriser la performance du marché du travail, l investissement privé et les collectivités et la culture totalisent 110 millions $ en et 151 millions $ l an prochain. En , les besoins d emprunts sont de 12,2 milliards $, dont $10,5 milliards de renouvellements. Le ratio de la dette au PIB est prévu passer 54,9 % au 31 mars prochain à 54,0 % un an plus tard. Le gouvernement maintient l objectif de réduction de la dette brute pour à 45 % du PIB.

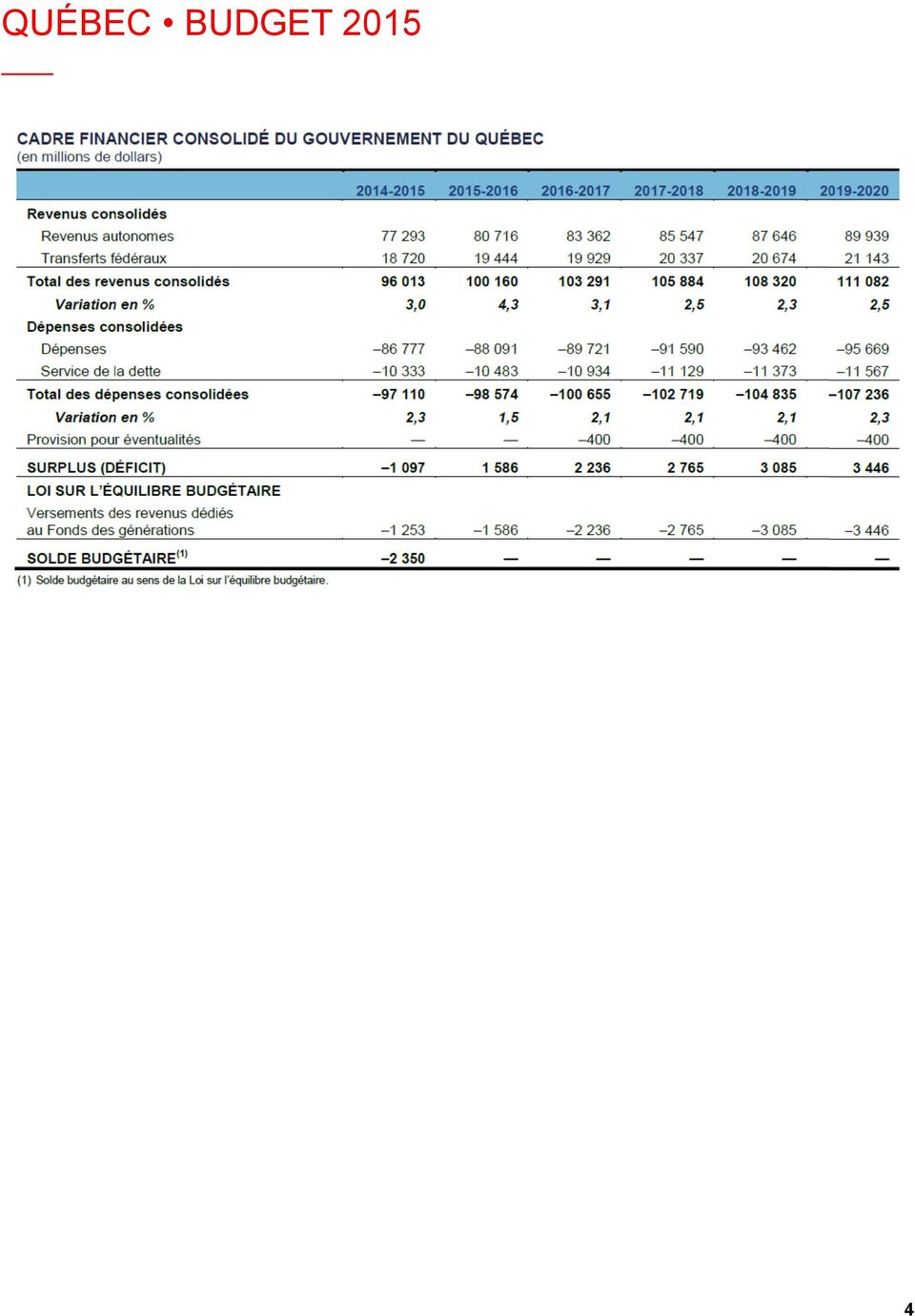

2 Retour à l équilibre budgétaire Après la mise à jour de décembre dernier, il restait 1,187 milliard $ de mesures à identifier pour retourner à l équilibre budgétaire en Ce montant a été couvert en utilisant la marge de prudence de 300 millions $ incluse dans les prévisions de dépenses, l impact net de 108 millions $ résultant de la hausse de l objectif de dépenses par rapport à la mise à jour, 50 millions $ d efforts des entités consolidées et 729 millions $ d efforts des ministères et organismes. L impact financier des mesures annoncées dans le budget se fait sentir surtout à compter de Pour et , le montant de ces mesures (121 millions $ en et 361 millions $ en ) est financé principalement par la révision en baisse du service de la dette. La croissance des dépenses consolidées est prévue s établir à 1,5 % en et à 2,1 % pour chacune des trois prochaines années. Celle des revenus est prévue à 4,3 % en , 3,1 % en et entre 2,3 % et 2,5 % pour les trois anné.es suivantes. Réduction du fardeau fiscal Le budget prévoit la mise en œuvre graduelle de plusieurs recommandations de la Commission d examen sur la fiscalité québécoise. Pour les particuliers, la principale est la réduction progressive à compter du 1 er janvier 2017 de la contribution santé, jusqu à son abolition complète en Cette seule mesure entraînera une réduction du fardeau fiscal des particuliers de 744 millions $ en Afin d empêcher qu un ménage qui pourrait accroître son revenu de travail soit découragé de le faire par la perte de crédits d impôt réductibles selon le revenu, le gouvernement met en place un bouclier fiscal à compter du 1 er janvier Le principe est de réduire de 75 % l accroissement du revenu (le moindre du revenu de travail ou du revenu familial net) pour les fins du calcul de la prime au travail et du crédit d impôt pour frais de garde d enfants, sujet à un plafond de $ par conjoint. On estime le coût de cette mesure à 52 millions $ par année. À compter du 1 er janvier 2016, le crédit d impôt pour les travailleurs d expérience (actuellement, 16 % du revenu de travail qui dépasse $, jusqu à concurrence d un revenu de travail excédentaire de $ en 2015) sera bonifié graduellement sur trois ans. L âge d admissibilité sera réduit de 65 ans à 63 ans. De plus, le revenu de travail excédentaire admissible sera relevé, à $ pour les gens âgés de 63 ans, à $ pour les gens âgés de 64 ans et de $ pour les travailleurs plus âgés. Par contre, l âge d admissibilité au crédit d impôt en raison de l âge, actuellement de 65 ans, sera relevé d un an chaque année d ici 2020 où il sera alors de 70 ans. Le coût net de ces mesures relatives aux travailleurs d expérience sera de 60 millions $ sur quatre ans à compter de Le fardeau fiscal des sociétés est réduit par plusieurs mesures. Chaque année de 2017 à 2020, le taux général d imposition des sociétés sera réduit d un dixième de point de sorte que de 11,9 % en 2016, ce taux passera à 11,5 % en De plus, le crédit d impôt à l investissement relatif au matériel de fabrication et de transformation pour les régions, qui devait être aboli à la fin de 2017, sera prolongé. Par contre, le taux de ce crédit d impôt sera abaissé à compter du 1 er janvier Le coût net de ces mesures sera minime en et , et est prévu s établir à 43 millions $ en et à 126 millions $ en Par contre, le crédit d impôt à l investissement relatif au matériel de fabrication et de transformation en régions centrales est aboli. D autres mesures fiscales concernent les PME. À compter du 1 er janvier 2017, le taux d imposition du secteur primaire sera réduit de 8 % à 4 %. De plus, le taux de cotisation au Fonds des services de santé pour les PME du secteur des services. Par contre, à compter du 1 er janvier 2017, les entreprises des secteurs des services et de la construction qui ont trois employés ou moins ne seront plus admissibles à la déduction pour petite entreprise. L impact financier net de ces mesures est minime. L impact financier de la révision des crédits d impôt destinés à la nouvelle économie, de la majoration des taux des crédits d impôt pour le secteur culturel et de la limitation à la remboursabilité du crédit d impôt pour les centres financiers internationaux, minime en , sera de 57,2 millions $ en Autres initiatives De nouvelles initiatives pour favoriser la performance du marché du travail, notamment pour assurer une meilleure adéquation entre la formation et les besoins des entreprises, renforcer la contribution au marché du travail, signifieront des dépenses supplémentaires d un peu plus de 30 millions $ par année sur l horizon de planification. De nouvelles initiatives sectorielles sont destinées à stimuler l investissement privé et la relève entrepreneuriale. L impact financier est de 43 millions $ en , 66 millions $ en et d environ 100 millions $ pour les trois anné.es suivantes. Les autres nouvelles initiatives, groupées sous le vocable «les collectivités et la culture», ont un impact 2

3 financier entre 42 millions $ et 49 millions $ par année de à Investissement d infrastructures Le Plan québécois des infrastructures comporte toujours une enveloppe globale de 88,4 milliards $. Par rapport à la mise à jour de décembre, certains investissements sont devancés. Pour les quatre prochaines années, les investissements sont ainsi majorés de 300 millions $ en , 900 millions $ en et de 100 millions $ pour chacune des deux années suivantes, pour un total de 1,4 milliards $. Gestion de la dette et besoins d emprunts Alors que le ratio de la dette brute du gouvernement au PIB n a cessé de croitre depuis 2009, pour culminer à 54,9 % en mars 2015, celui-ci est projeté diminuer de 0,9 point de pourcentage en 2016, passant à 54,0 %. Avec le retour à l équilibre budgétaire et son maintien dans les années subséquentes, le ratio de la dette brute au PIB devrait atteindre 49,4 % au 31 mars Quant à la dette nette, qui tient compte des actifs financiers du gouvernement, son poids en pourcentage du PIB passera de 50,7% en 2015 à 49,5 % en 2016 et à 42,6 % en La Loi sur la réduction de la dette stipule que pour l année financière , la dette brute ne pourra excéder 45 % du PIB. Le programme d emprunt pour est maintenant projeté à 12,2 milliards $, incluant 500 millions $ pour Financement-Québec ainsi que 10,5 milliards $ pour le remboursement d emprunts. Pour les deux années subséquentes le programme de financement du gouvernement prévoit des emprunts totalisant respectivement 19,9 milliards $ et 16,3 milliards $. Conclusion Après plusieurs années d efforts, le Québec est en voie d atteindre l équilibre budgétaire. En colmatant son déficit structurel, le gouvernement s assure d avoir la marge de manœuvre pour procéder avec son plan qui vise à améliorer la compétitivité de l économie québécoise. Ceci est d autant plus important que la projection de croissance de plus de 3% du PIB nominal sur l ensemble de la période de prévision ne pourra se réaliser sans une augmentation tangible de la productivité. A cette fin, nous accueillons favorablement la volonté du gouvernement de procéder avec une réforme en profondeur de la fiscalité qui soit structurante. Pour avoir du succès, les économies de demain doivent mettre en place une stratégie qui tient compte des changements démographiques. Attirer le capital privé et les gens de talent, tout en exerçant un contrôle serré des dépenses publiques, est devenu primordial. En ce sens, nous sommes satisfaits de l orientation du deuxième budget Leitao. Pour l année , la dette brute devrait atteindre 210,5 milliards $, soit une hausse de 4,3 milliards $ principalement en raison des investissements en immobilisations. Cette hausse représentera une augmentation de 2,1 %, comparativement à une hausse de 4,6 % en alors que le gouvernement a encouru un déficit budgétaire de 2,35 milliards $. Les montants versés au Fonds des générations, en , ont totalisé 1,253 milliard $. Pour , les contributions sont projetées à 1,675 milliard $. La valeur comptable du Fonds sera de 8,6 milliards $ en mars Elle devrait atteindre 20,1 milliards $ à l horizon Selon les résultats préliminaires, le programme de financement pour l année s est élevé à 21,9 milliards $, dont 9 milliards $ de financement par anticipation. Il est pratique courante de profiter des conditions de marché pour procéder à des emprunts par anticipation, la moyenne des dix dernières années se situant à 5,1 milliards $. L échéance moyenne de la dette s élevait à 12 ans en mars

4 4

5 GROUPE ÉCONOMIE ET STRATÉGIE Stéfane Marion Économiste et stratège en chef Paul-André Pinsonnault, Revenu fixe Krishen Rangasamy Marc Pinsonneault Matthieu Arseneau Généralités : Banque Nationale Marchés financiers est une unité de Financière Banque Nationale Inc. (FBN), filiale en propriété exclusive indirecte et division de la Banque Nationale du Canada. Ce rapport a été produit par FBN. La Banque Nationale du Canada est une société ouverte inscrite à la cote des bourses canadiennes. Les informations contenues dans les présentes proviennent de sources que nous jugeons fiables, toutefois nous n offrons aucune garantie à l égard de ces informations qui pourraient s avérer incomplètes. Les opinions exprimées sont fondées sur notre analyse et notre interprétation de ces informations et elles ne doivent pas être interprétées comme une sollicitation ou une offre visant l achat ou la vente des titres mentionnés dans les présentes. Résidents du Canada : À l égard de la distribution du présent rapport au Canada, FBN endosse la responsabilité de son contenu. Pour obtenir de plus amples renseignements au sujet du présent rapport ou pour effectuer une opération, les résidents du Canada doivent communiquer avec leur conseiller en placement FBN. Résidents des États- Unis : En ce qui concerne la distribution de ce rapport aux États-Unis d Amérique, National Bank of Canada Financial Inc. («NBCFI») qui est réglementée par la Financial Industry Regulatory Authority (FINRA) et est membre de la Securities Investor Protection Corporation (SIPC), membre du groupe de FBN, accepte la responsabilité de son contenu, sous réserve des conditions mentionnées ci-dessus. Pour obtenir de plus amples renseignements au sujet du présent rapport ou pour effectuer une opération, les résidents des États-Unis sont invités à communiquer avec leur représentant inscrit de NBCFI. Ce rapport a été préparé en tout ou en partie par des analystes de recherche employés par de membres du groupe de NBCFI hors des États-Unis qui ne sont pas inscrits comme courtiers aux États- Unis. Ces analystes de recherche hors des États-Unis ne sont pas inscrits comme des personnes ayant un lien avec NBCFI et ne détiennent aucun permis ni aucune qualification comme analystes de recherche de la FINRA ou de toute autre autorité de réglementation aux États-Unis et, par conséquent, ne peuvent pas être assujettis (entre autres) aux restrictions de la FINRA concernant les communications par un analyste de recherche avec une société visée, les apparitions publiques des analystes de recherche et la négociation de valeurs mobilières détenues dans le compte d un analyste de recherche. Résidents du Royaume-Uni : Eu égard à la distribution du présent rapport aux résidents du Royaume-Uni, Financière Banque Nationale Inc. a autorisé le contenu (y compris, là où c est nécessaire, aux fins du paragraphe 21(1) de la loi intitulée Financial Services and Markets Act 2000). Financière Banque Nationale Inc. et sa société mère ou des sociétés de la Banque Nationale du Canada ou membres du même groupe qu elle et/ou leurs administrateurs, dirigeants et employés peuvent détenir des participations ou des positions vendeur ou acheteur à l égard des titres ou des instruments financiers connexes qui font l objet du présent rapport, ou ils peuvent avoir détenu de telles participations ou positions. Ces personnes peuvent à tout moment effectuer des ventes et/ou des achats à l égard des titres ou instruments financiers connexes en question, que ce soit à titre de mandataire ou pour leur propre compte. Elles peuvent agir dans la tenue d un marché pour ces titres ou instruments financiers connexes ou avoir déjà agi à ce titre ou peuvent agir à titre de banque d investissement et/ou de banque commerciale à l égard de ceux-ci ou avoir déjà agi à ce titre. La valeur des placements peut baisser ou augmenter. Le rendement passé ne se répétera pas nécessairement à l avenir. Les placements mentionnés dans le présent rapport ne sont pas disponibles pour les clients du secteur détail. Le présent rapport ne constitue pas une offre de vente ou de souscription ni la sollicitation d une offre d achat ou de souscription des titres décrits dans les présentes ni n en fait partie. On ne doit pas non plus se fonder sur le présent rapport dans le cadre d un contrat ou d un engagement quelconque et il ne sert pas, ni ne servira, de base ou de fondement pour de tels contrats ou engagements. La présente information ne doit être distribuée qu aux contreparties admissibles (Eligible Counterparties) et clients professionnels (Professional Clients) du Royaume-Uni au sens des règles de la Financial Conduct Authority. Financière Banque Nationale Inc. est autorisée et réglementée par la Financial Conduct Authority et a son siège social au 71 Fenchurch Street, Londres, EC3M 4HD. Financière Banque Nationale Inc. n est pas autorisée par la Prudential Regulation Authority et la Financial Conduct Authority à accepter des dépôts au Royaume-Uni. Droits d auteur : Le présent rapport ne peut pas être reproduit que ce soit en totalité ou en partie. Il ne doit pas être distribué ou publié ou faire l objet d une mention de quelque manière que ce soit. Aucune mention des informations, des opinions et des conclusions qu il contient ne peut être faite sans que le consentement écrit préalable de la Financière Banque Nationale n ait été à chaque fois obtenu.

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

La faiblesse du huard va persister

Septembre 215 La faiblesse du huard va persister L élargissement de la bande de flottement du yuan et la dévaluation subséquente d autres monnaies des marchés émergents ont propulsé l USD pondéré des échanges

Septembre 215 La faiblesse du huard va persister L élargissement de la bande de flottement du yuan et la dévaluation subséquente d autres monnaies des marchés émergents ont propulsé l USD pondéré des échanges

RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC. Par : Service de fiscalité

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Par : Service de fiscalité PRÉSENTATION Veuillez prendre note qu'il ne s'agit pas d'un résumé exhaustif de toutes les mesures contenues

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Par : Service de fiscalité PRÉSENTATION Veuillez prendre note qu'il ne s'agit pas d'un résumé exhaustif de toutes les mesures contenues

RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

CE COMMUNIQUÉ NE DOIT PAS ÊTRE PUBLIÉ, DISTRIBUÉ OU DIFFUSÉ, DIRECTEMENT OU INDIRECTEMENT, AUX ÉTATS-UNIS, AU CANADA, EN AUSTRALIE, OU AU JAPON.

COMMUNIQUE DE PRESSE Émission par Ingenico d Obligations à Option de Conversion et/ou d Échange en Actions Nouvelles ou Existantes (OCEANE) Obtention du visa de l Autorité des marchés financiers Neuilly-sur-Seine,

COMMUNIQUE DE PRESSE Émission par Ingenico d Obligations à Option de Conversion et/ou d Échange en Actions Nouvelles ou Existantes (OCEANE) Obtention du visa de l Autorité des marchés financiers Neuilly-sur-Seine,

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

Reporting AIFM : quelles obligations pour quels gestionnaires? Guide pratique pour répondre aux exigences de la directive AIFM

Reporting AIFM : quelles obligations pour quels gestionnaires? Guide pratique pour répondre aux exigences de la directive AIFM La directive AIFM vise à permettre aux régulateurs de surveiller le risque

Reporting AIFM : quelles obligations pour quels gestionnaires? Guide pratique pour répondre aux exigences de la directive AIFM La directive AIFM vise à permettre aux régulateurs de surveiller le risque

Suivi des recommandations de la Commission d examen sur la fiscalité québécoise

Actualité juridique Faits saillants du Budget 2015-2016 du Québec Mars 2015 Fiscalité Le 26 mars 2015, le ministre des Finances du Québec, M. Carlos J. Leitão, a déposé le second budget de son gouvernement

Actualité juridique Faits saillants du Budget 2015-2016 du Québec Mars 2015 Fiscalité Le 26 mars 2015, le ministre des Finances du Québec, M. Carlos J. Leitão, a déposé le second budget de son gouvernement

LA DETTE PUBLIQUE DU QUÉBEC ET LE FARDEAU FISCAL DES PARTICULIERS

LA DETTE PUBLIQUE DU QUÉBEC ET LE FARDEAU FISCAL DES PARTICULIERS FÉVRIER 2002 DOSSIER 02-02 La dette publique du Québec et le fardeau fiscal des particuliers Le premier ministre du Québec se plaisait

LA DETTE PUBLIQUE DU QUÉBEC ET LE FARDEAU FISCAL DES PARTICULIERS FÉVRIER 2002 DOSSIER 02-02 La dette publique du Québec et le fardeau fiscal des particuliers Le premier ministre du Québec se plaisait

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

Rapport sur le budget du Québec

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

DOCUMENT D INFORMATION. Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

Nouvelles et opinions

Publications Nouvelles et opinions Volume 12 numéro 4 Avril 2015 Dans ce numéro 1 Budget du Québec et réforme de la fiscalité 2 Budget de l Alberta 3 Alberta : Directive sur la suspension et la liquidation

Publications Nouvelles et opinions Volume 12 numéro 4 Avril 2015 Dans ce numéro 1 Budget du Québec et réforme de la fiscalité 2 Budget de l Alberta 3 Alberta : Directive sur la suspension et la liquidation

Particulier. activités Investisseur Ajout d un quatrième palier à. Entreprise

Faits saillants Particulier Fractionnement de revenu de retraite entre conjoints Indexation contribution Faits parentale saillants au service ayant de un garde impact Crédit direct d impôt sur LogiRénov

Faits saillants Particulier Fractionnement de revenu de retraite entre conjoints Indexation contribution Faits parentale saillants au service ayant de un garde impact Crédit direct d impôt sur LogiRénov

TD Waterhouse Canada Inc. Renseignements fiscaux importants pour l année 2014

TD Waterhouse Canada Inc. Renseignements fiscaux importants pour l année 2014 Date limite de soumission des déclarations de revenus : 30 avril 2015 Le guide Ce guide est conçu pour fournir des renseignements

TD Waterhouse Canada Inc. Renseignements fiscaux importants pour l année 2014 Date limite de soumission des déclarations de revenus : 30 avril 2015 Le guide Ce guide est conçu pour fournir des renseignements

Budget Fédéral 2015. Mesures fiscales proposées. dans le budget fédéral 2015. Services de gestion de patrimoine RBC

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

Annexe 1. Stratégie de gestion de la dette 2014 2015. Objectif

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Tableau Comparatif CELI ET REER

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Régime de réinvestissement de dividendes et d achat d actions

Régime de réinvestissement de dividendes et d achat d actions Circulaire d offre Compagnie Pétrolière Impériale Ltée Aucune commission de valeurs mobilières ni organisme similaire ne s est prononcé de

Régime de réinvestissement de dividendes et d achat d actions Circulaire d offre Compagnie Pétrolière Impériale Ltée Aucune commission de valeurs mobilières ni organisme similaire ne s est prononcé de

SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER JANVIER 2012, SUSCEPTIBLE D ÊTRE PORTÉ À 330,6 MILLIONS D EUROS.

Société anonyme au capital de 12.000.000 euros Siège social : 8, rue de la Ville l Évêque, 75 008 Paris 342 376 332 RCS Paris SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER

Société anonyme au capital de 12.000.000 euros Siège social : 8, rue de la Ville l Évêque, 75 008 Paris 342 376 332 RCS Paris SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER

Mars 2015. discours sur le budget 2015-2016. Prononcé à l Assemblée nationale par M. Carlos Leitão, ministre des Finances, le 26 mars 2015.

Mars 2015 discours sur le budget 2015-2016 Prononcé à l Assemblée nationale par M. Carlos Leitão, ministre des Finances, le 26 mars 2015. NOTE La forme masculine utilisée dans le texte désigne aussi bien

Mars 2015 discours sur le budget 2015-2016 Prononcé à l Assemblée nationale par M. Carlos Leitão, ministre des Finances, le 26 mars 2015. NOTE La forme masculine utilisée dans le texte désigne aussi bien

Budget du Québec de juin 2014 Faits saillants

des Services fiscaux Numéro 2014-26F Budget du Québec de juin 2014 Faits saillants Le 4 juin 2014 En bref Le ministre des Finances, M. Carlos Leitao, a présenté aujourd'hui, le 4 juin 2014, le budget 2014-2015

des Services fiscaux Numéro 2014-26F Budget du Québec de juin 2014 Faits saillants Le 4 juin 2014 En bref Le ministre des Finances, M. Carlos Leitao, a présenté aujourd'hui, le 4 juin 2014, le budget 2014-2015

Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO)

") Ministère du Revenu Imposition des sociétés 33, rue King Ouest CP 620 Oshawa ON L1H 8E9 Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO) Ce formulaire s applique aux années d imposition

Ministère du Revenu Imposition des sociétés 33, rue King Ouest CP 620 Oshawa ON L1H 8E9 Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO) Ce formulaire s applique aux années d imposition

Bulletin fiscal. Un budget de rigueur pour résorber l impasse budgétaire. Budget provincial, 4 juin 2014

Un budget de rigueur pour résorber l impasse budgétaire Bulletin fiscal Budget provincial, 4 juin 2014 Dans un contexte où l atteinte de l équilibre budgétaire prime, force est de reconnaître les moyens

Un budget de rigueur pour résorber l impasse budgétaire Bulletin fiscal Budget provincial, 4 juin 2014 Dans un contexte où l atteinte de l équilibre budgétaire prime, force est de reconnaître les moyens

Une augmentation du taux d imposition sur les dividendes non admissibles 2,3 milliards de dollars.

BUDGET FÉDÉRAL 2015 Par Jerry S. Rubin, B.E.S., B.Comm.(Hons), CMA, TEP, CFP Points saillants fiscaux du budget fédéral 2015 Le ministre des Finances, Joe Oliver, a déposé le budget fédéral 2015, le 21

BUDGET FÉDÉRAL 2015 Par Jerry S. Rubin, B.E.S., B.Comm.(Hons), CMA, TEP, CFP Points saillants fiscaux du budget fédéral 2015 Le ministre des Finances, Joe Oliver, a déposé le budget fédéral 2015, le 21

Contrats d assurance vie avec droits acquis

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

CORPORATION DE PROTECTION DES INVESTISSEURS DE L ACFM DIRECTIVE RELATIVE À LA COUVERTURE

CORPORATION DE PROTECTION DES INVESTISSEURS DE L ACFM DIRECTIVE RELATIVE À LA COUVERTURE La Corporation de protection des investisseurs de l ACFM (la «CPI») protège les clients des membres (les «membres»)

CORPORATION DE PROTECTION DES INVESTISSEURS DE L ACFM DIRECTIVE RELATIVE À LA COUVERTURE La Corporation de protection des investisseurs de l ACFM (la «CPI») protège les clients des membres (les «membres»)

Communiqué de presse Ne pas distribuer, directement ou indirectement, aux Etats-Unis, au Canada, en Australie ou au Japon

Ce communiqué ne constitue pas une offre de valeurs mobilières aux Etats-Unis ni dans tout autre pays. Les Obligations (et les actions sous-jacentes) ne peuvent être ni offertes ni cédées aux Etats-Unis

Ce communiqué ne constitue pas une offre de valeurs mobilières aux Etats-Unis ni dans tout autre pays. Les Obligations (et les actions sous-jacentes) ne peuvent être ni offertes ni cédées aux Etats-Unis

Financement participatif «CrowdFunding» Où en sommes-nous au Canada?

Financement participatif «CrowdFunding» Où en sommes-nous au Canada? Me Jacques Lemieux, MBA Associé Norton Rose Fulbright Canada S.E.N.C.R.L., s.r.l. 20 mars 2015 : Centre d entreprises et d innovation

Financement participatif «CrowdFunding» Où en sommes-nous au Canada? Me Jacques Lemieux, MBA Associé Norton Rose Fulbright Canada S.E.N.C.R.L., s.r.l. 20 mars 2015 : Centre d entreprises et d innovation

Régime de réinvestissement de dividendes et d achat d actions pour les actionnaires

Notice d offre Régime de réinvestissement de dividendes et d achat d actions pour les actionnaires Septembre 1999 Imprimé au Canada BCE Inc. Notice d offre Actions ordinaires Régime de réinvestissement

Notice d offre Régime de réinvestissement de dividendes et d achat d actions pour les actionnaires Septembre 1999 Imprimé au Canada BCE Inc. Notice d offre Actions ordinaires Régime de réinvestissement

Stratégies relatives au compte d épargne libre d impôt

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

Vu les faits et les arguments soumis par IFE au soutien de la demande, notamment :

DÉCISION N 2014-PDG-0177 Dispense de reconnaissance d ICE Futures Europe à titre de bourse et de marché organisé en vertu de l article 12 de la Loi sur les instruments dérivés, RLRQ, c. I-14.01 Dispense

DÉCISION N 2014-PDG-0177 Dispense de reconnaissance d ICE Futures Europe à titre de bourse et de marché organisé en vertu de l article 12 de la Loi sur les instruments dérivés, RLRQ, c. I-14.01 Dispense

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

Foire aux questions sur le compte d épargne libre d impôt (CELI)

") PLANIFICATION FISCALE Foire aux questions sur le compte d épargne libre d impôt (CELI) Le compte d épargne libre d impôt (CELI) est un instrument d épargne lancé en 2009 permettant aux résidents canadiens

PLANIFICATION FISCALE Foire aux questions sur le compte d épargne libre d impôt (CELI) Le compte d épargne libre d impôt (CELI) est un instrument d épargne lancé en 2009 permettant aux résidents canadiens

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

NE PAS DISTRIBUER LE PRÉSENT COMMUNIQUÉ AUX AGENCES DE TRANSMISSION AMÉRICAINES ET NE PAS LE DIFFUSER AUX ÉTATS-UNIS

NE PAS DISTRIBUER LE PRÉSENT COMMUNIQUÉ AUX AGENCES DE TRANSMISSION AMÉRICAINES ET NE PAS LE DIFFUSER AUX ÉTATS-UNIS NEUF DES PLUS GRANDES INSTITUTIONS FINANCIÈRES ET CAISSES DE RETRAITE CANADIENNES PRÉSENTENT

NE PAS DISTRIBUER LE PRÉSENT COMMUNIQUÉ AUX AGENCES DE TRANSMISSION AMÉRICAINES ET NE PAS LE DIFFUSER AUX ÉTATS-UNIS NEUF DES PLUS GRANDES INSTITUTIONS FINANCIÈRES ET CAISSES DE RETRAITE CANADIENNES PRÉSENTENT

NE PAS DIFFUSER AUX ETATS UNIS, AU CANADA, EN AUSTRALIE OU AU JAPON

Modalités principales de l émission des obligations à option de conversion et/ou d échange en actions Nexans nouvelles ou existantes (OCEANE) sans droit préférentiel de souscription ni délai de priorité

Modalités principales de l émission des obligations à option de conversion et/ou d échange en actions Nexans nouvelles ou existantes (OCEANE) sans droit préférentiel de souscription ni délai de priorité

Western Climate Initiative, inc. Budget révisé pour l année civile 2015 et dépenses prévues en 2016 6 mai 2015

Western Climate Initiative, inc. Budget révisé pour l année civile 2015 et dépenses prévues en 2016 6 mai 2015 Table des matières Introduction... 1 Services de plafonnement et d échange... 2 Système de

Western Climate Initiative, inc. Budget révisé pour l année civile 2015 et dépenses prévues en 2016 6 mai 2015 Table des matières Introduction... 1 Services de plafonnement et d échange... 2 Système de

Principes généraux de l imposition des contrats d assurance-vie au Canada

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES Conférence présentée dans le cadre du Séminaire sur les titres d emprunt Projet de renforcement de la COSOB (PRCOSOB) Agence canadienne

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES Conférence présentée dans le cadre du Séminaire sur les titres d emprunt Projet de renforcement de la COSOB (PRCOSOB) Agence canadienne

BARX pour Entreprises

BARX pour Entreprises Un savoir-faire inégalé et global dans l exécution des opérations de change Barclays Capital est la division de banque d investissement de Barclays Bank PLC. Son modèle d activité

BARX pour Entreprises Un savoir-faire inégalé et global dans l exécution des opérations de change Barclays Capital est la division de banque d investissement de Barclays Bank PLC. Son modèle d activité

Coup d œil sur l assurance prêt hypothécaire de la SCHL

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

De nombreux citoyens américains passent

BMO NESBITT BURNS Citoyens américains vivant au Canada Considérations relatives à l impôt sur le revenu 1. Je suis un citoyen des États-Unis vivant au Canada. Quelles sont mes obligations en matière de

BMO NESBITT BURNS Citoyens américains vivant au Canada Considérations relatives à l impôt sur le revenu 1. Je suis un citoyen des États-Unis vivant au Canada. Quelles sont mes obligations en matière de

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

Stratégies d options Guide pratique

Stratégies d options Guide pratique L OIC fournit cette publication à titre indicatif seulement. Aucun énoncé dans cette publication ne doit être interprété comme étant une recommandation, un conseil,

Stratégies d options Guide pratique L OIC fournit cette publication à titre indicatif seulement. Aucun énoncé dans cette publication ne doit être interprété comme étant une recommandation, un conseil,

TELUS Corporation. Programme de vente pour actionnaires détenant 99 actions ordinaires ou moins le 16 septembre 2015. Brochure d information

Programme de vente pour actionnaires détenant 99 actions ordinaires ou moins le 16 septembre 2015 Brochure d information Lisez attentivement toute l information fournie avant de décider de participer au

Programme de vente pour actionnaires détenant 99 actions ordinaires ou moins le 16 septembre 2015 Brochure d information Lisez attentivement toute l information fournie avant de décider de participer au

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

POLITIQUE 4.4 OPTIONS D ACHAT D ACTIONS INCITATIVES

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Bulletin de l'autorité des marchés financiers 3.8. Autres décisions. .. 14 mai 2015 - Vol. 12, n 19 114

3.8 Autres décisions.. 14 mai 2015 - Vol. 12, n 19 114 3.8 AUTRES DÉCISIONS DÉCISION : 2015-SACD-0018 Le 24 avril 2015 DANS L AFFAIRE DE LA LÉGISLATION EN VALEURS MOBILIÈRES DU QUÉBEC ET DE L ONTARIO (LES

3.8 Autres décisions.. 14 mai 2015 - Vol. 12, n 19 114 3.8 AUTRES DÉCISIONS DÉCISION : 2015-SACD-0018 Le 24 avril 2015 DANS L AFFAIRE DE LA LÉGISLATION EN VALEURS MOBILIÈRES DU QUÉBEC ET DE L ONTARIO (LES

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Guide d utilisation du calculateur des sommes récupérables

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010

Communiqué de presse TORONTO, le 5 août 2010 INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010 Bénéfice net d exploitation par action en hausse de 34 % en raison de l amélioration

Communiqué de presse TORONTO, le 5 août 2010 INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010 Bénéfice net d exploitation par action en hausse de 34 % en raison de l amélioration

1 milliard $ cadre Corporation. Reçus de souscription. presse. de souscription. une action. 250 millions $ de. Facilité de crédit.

Communiqué de Ébauche en date du 2 juin 2014 presse NE PAS DISTRIBUER AUX SERVICES DE PRESSE DES ÉTATS-UNIS NI DIFFUSER AUX ÉTATS-UNIS Ce communiqué de presse ne constitue pas une offre de vente ou une

Communiqué de Ébauche en date du 2 juin 2014 presse NE PAS DISTRIBUER AUX SERVICES DE PRESSE DES ÉTATS-UNIS NI DIFFUSER AUX ÉTATS-UNIS Ce communiqué de presse ne constitue pas une offre de vente ou une

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

«Offensive du Québec contre la dette»

FAITS SAILLANTS Instauration d une contribution santé à compter du 1 er juillet 2010 Remplacement du régime des centres financiers internationaux par un crédit d impôt remboursable Modifications au crédit

FAITS SAILLANTS Instauration d une contribution santé à compter du 1 er juillet 2010 Remplacement du régime des centres financiers internationaux par un crédit d impôt remboursable Modifications au crédit

Manuel de référence Options sur devises

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Document d information

Document d information La croissance rapide des «fiducies de revenu» Les «fiducies de revenu» ou entités intermédiaires cotées en bourse 1 sont de plus en plus présentes dans le milieu canadien des affaires.

Document d information La croissance rapide des «fiducies de revenu» Les «fiducies de revenu» ou entités intermédiaires cotées en bourse 1 sont de plus en plus présentes dans le milieu canadien des affaires.

8. Exercice du Fonds. L année fiscale du Fonds se termine le 31 décembre de chaque année et n excédera pas 12 mois.

Régime Nº d identification de la caisse ou de la credit union Folio AVENANT NOUVEAU FRV ONTARIO AVENANT À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE DES CAISSES ET CREDIT UNIONS (FRR 1459)

Régime Nº d identification de la caisse ou de la credit union Folio AVENANT NOUVEAU FRV ONTARIO AVENANT À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE DES CAISSES ET CREDIT UNIONS (FRR 1459)

Consultations prébudgétaires 2011-2012

Présenté au Comité permanent des finances de la Chambre des communes 12 août 2011 Sommaire Dans le cadre des consultations prébudgétaires du Comité permanent des finances de la Chambre des communes, le

Présenté au Comité permanent des finances de la Chambre des communes 12 août 2011 Sommaire Dans le cadre des consultations prébudgétaires du Comité permanent des finances de la Chambre des communes, le

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

Barèmes des commissions et frais généraux

Barèmes des commissions et frais généraux En vigueur le 1 er décembre 2014 Barème des commissions Transactions effectuées par l entremise de nos systèmes électroniques (site Web et site mobile) Tarification

Barèmes des commissions et frais généraux En vigueur le 1 er décembre 2014 Barème des commissions Transactions effectuées par l entremise de nos systèmes électroniques (site Web et site mobile) Tarification

Emission par Soitec d Obligations à option de Conversion et/ou d Echange en Actions Nouvelles ou Existantes (OCEANE), à échéance 18 septembre 2018

, à échéance 18 septembre 2018") Bernin, le 12 septembre 2013 Communiqué de presse Emission par Soitec d Obligations à option de Conversion et/ou d Echange en Actions Nouvelles ou Existantes (OCEANE), à échéance 18 septembre 2018 Exercice

Bernin, le 12 septembre 2013 Communiqué de presse Emission par Soitec d Obligations à option de Conversion et/ou d Echange en Actions Nouvelles ou Existantes (OCEANE), à échéance 18 septembre 2018 Exercice

RÉPONSES À VOS QUESTIONS SUR LE CELI TABLE DES MATIÈRES. Ouvrir un CELI

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

Fonds d investissement RÉA II Natcan Inc. Avril 2010

Fonds d investissement RÉA II Natcan Inc. Avril 2010 Christian Cyr, CFA Premier vice-président actions de petite capitalisation ccyr@natcan.com Marc Lecavalier, CFA, M.Sc. Vice-président adjoint actions

Fonds d investissement RÉA II Natcan Inc. Avril 2010 Christian Cyr, CFA Premier vice-président actions de petite capitalisation ccyr@natcan.com Marc Lecavalier, CFA, M.Sc. Vice-président adjoint actions

Le ministre Oliver dépose un budget équilibré et un plan axé sur des impôts bas pour favoriser l emploi, la croissance et la sécurité

Ministère des Finances Communiqué Le ministre Oliver dépose un budget équilibré et un plan axé sur des impôts bas pour favoriser l emploi, la croissance et la sécurité Le Plan d action économique de 2015

Ministère des Finances Communiqué Le ministre Oliver dépose un budget équilibré et un plan axé sur des impôts bas pour favoriser l emploi, la croissance et la sécurité Le Plan d action économique de 2015

Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse.

12 mars 2004 Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse. L Offre et la diffusion au public de la note d information restent

12 mars 2004 Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse. L Offre et la diffusion au public de la note d information restent

Europcar annonce le succès de son introduction en bourse

Saint-Quentin en Yvelines, 25 juin 2015 Europcar annonce le succès de son introduction en bourse Prix de l Offre : 12,25 euros par action Taille totale de l opération : environ 879 millions d euros pouvant

Saint-Quentin en Yvelines, 25 juin 2015 Europcar annonce le succès de son introduction en bourse Prix de l Offre : 12,25 euros par action Taille totale de l opération : environ 879 millions d euros pouvant

Titres RBC liés à des obligations de sociétés non protégés avec remboursement de capital, série 1F

RBC Marchés des Juin 2014 TITRES LIÉS À DES TITRES D EMPRUNT I SOLUTIONS DE PLACEMENT GLOBALES RBC Titres RBC liés à des obligations de sociétés non protégés avec remboursement de capital, série 1F Durée

RBC Marchés des Juin 2014 TITRES LIÉS À DES TITRES D EMPRUNT I SOLUTIONS DE PLACEMENT GLOBALES RBC Titres RBC liés à des obligations de sociétés non protégés avec remboursement de capital, série 1F Durée

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Faits saillants. Septembre 2015. Krishen Rangasamy krishen.rangasamy@bnc.ca

Faits saillants Septembre 215 L effondrement des prix des matières premières n a rien d accidentel. Il reflète la faiblesse de la croissance mondiale, ce qui est d autant plus inquiétant que les politiques

Faits saillants Septembre 215 L effondrement des prix des matières premières n a rien d accidentel. Il reflète la faiblesse de la croissance mondiale, ce qui est d autant plus inquiétant que les politiques

Maximiser l utilisation des pertes lorsqu on jette l éponge

La relève Maximiser l utilisation des pertes lorsqu on jette l éponge À l occasion du congrès de l Association de planification fiscale et financière tenu le 5 octobre 2012, l Agence du revenu du Canada

La relève Maximiser l utilisation des pertes lorsqu on jette l éponge À l occasion du congrès de l Association de planification fiscale et financière tenu le 5 octobre 2012, l Agence du revenu du Canada

METTEZ DU GÉNIE DANS VOS FINANCES AVEC LES FONDS FÉRIQUE. Offerts aux ingénieurs et diplômés en génie, à leurs familles et à leurs entreprises

METTEZ DU GÉNIE DANS VOS FINANCES AVEC LES FONDS Offerts aux ingénieurs et diplômés en génie, à leurs familles et à leurs entreprises BIENVENUE CHEZ. BIENVENUE CHEZ VOUS. constitue une approche différente

METTEZ DU GÉNIE DANS VOS FINANCES AVEC LES FONDS Offerts aux ingénieurs et diplômés en génie, à leurs familles et à leurs entreprises BIENVENUE CHEZ. BIENVENUE CHEZ VOUS. constitue une approche différente

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Les permis de travail temporaires. Présenté par: Me Gilda Villaran

Les permis de travail temporaires Présenté par: Me Gilda Villaran 18 avril 2012 «Immigration Canada et les Ambassades nous diront quoi faire» Certains mythes entourant les permis de travail. «Je ne rémunèrerai

Les permis de travail temporaires Présenté par: Me Gilda Villaran 18 avril 2012 «Immigration Canada et les Ambassades nous diront quoi faire» Certains mythes entourant les permis de travail. «Je ne rémunèrerai

La dette. du gouvernement du Québec

La dette du gouvernement du Québec La dette du gouvernement du Québec Dépôt légal - Bibliothèque et Archives nationales du Québec Décembre 2007 ISBN 978-2-550-51547-0 (Imprimé) ISBN 978-2-550-51548-7 (PDF)

La dette du gouvernement du Québec La dette du gouvernement du Québec Dépôt légal - Bibliothèque et Archives nationales du Québec Décembre 2007 ISBN 978-2-550-51547-0 (Imprimé) ISBN 978-2-550-51548-7 (PDF)

Taux et montants des crédits d impôt fédéraux et provinciaux non remboursables pour 2015 1

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

Introduction des. comptes d épargne libre d impôt

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

SOMMAIRE DU RÉGIME RÉGIME FIDUCIAIRE D ÉPARGNE-ÉTUDES GLOBAL (le «Régime»)

") SOMMAIRE DU RÉGIME RÉGIME FIDUCIAIRE D ÉPARGNE-ÉTUDES GLOBAL (le «Régime») Type de régime : Régime de bourses d études individuel Gestionnaire d investissement du fonds : Les actifs de croissance Global

SOMMAIRE DU RÉGIME RÉGIME FIDUCIAIRE D ÉPARGNE-ÉTUDES GLOBAL (le «Régime») Type de régime : Régime de bourses d études individuel Gestionnaire d investissement du fonds : Les actifs de croissance Global

Numéro : 300. Excédents, méthodes de calcul - Ligne 7 de la Déclaration des salaires

Numéro : 300 Excédents, méthodes de calcul - Ligne 7 de la Déclaration des salaires Décembre 2013 Objectif de cette note d orientation... 4 Références légales... 4 Contexte... 5 Historique du calcul hebdomadaire

Numéro : 300 Excédents, méthodes de calcul - Ligne 7 de la Déclaration des salaires Décembre 2013 Objectif de cette note d orientation... 4 Références légales... 4 Contexte... 5 Historique du calcul hebdomadaire

Date d acquisition ou d établissement de la police. Traitement fiscal

NOTES EXPLICATIVES CRITÈRE D EXONÉRATION DES POLICES D ASSURANCE-VIE LOI DE L IMPÔT SUR LE REVENU La Loi de l impôt sur le revenu (la Loi) prévoit des règles concernant l imposition du revenu gagné sur

NOTES EXPLICATIVES CRITÈRE D EXONÉRATION DES POLICES D ASSURANCE-VIE LOI DE L IMPÔT SUR LE REVENU La Loi de l impôt sur le revenu (la Loi) prévoit des règles concernant l imposition du revenu gagné sur

Succès de l introduction en bourse de Tarkett

Succès de l introduction en bourse de Tarkett Prix de l offre : 29,00 euros par action, correspondant à une capitalisation boursière d environ 1.848 millions d euros Taille totale de l opération : environ

Succès de l introduction en bourse de Tarkett Prix de l offre : 29,00 euros par action, correspondant à une capitalisation boursière d environ 1.848 millions d euros Taille totale de l opération : environ

Votre guide des des polices d assurance-vie avec participation. de la Great-West

Votre guide des des polices d assurance-vie avec participation de la Great-West Ce guide vous donne un aperçu de haut niveau des principales caractéristiques de l assurance-vie avec participation de la

Votre guide des des polices d assurance-vie avec participation de la Great-West Ce guide vous donne un aperçu de haut niveau des principales caractéristiques de l assurance-vie avec participation de la

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

RAPPORT ACTUARIEL 2016

RAPPORT ACTUARIEL 2016 sur le TAUX DE COTISATION D ASSURANCE- EMPLOI Bureau de l actuaire en chef Bureau du surintendant des institutions financières Canada 12 e étage, Immeuble Carré Kent 255, rue Albert

RAPPORT ACTUARIEL 2016 sur le TAUX DE COTISATION D ASSURANCE- EMPLOI Bureau de l actuaire en chef Bureau du surintendant des institutions financières Canada 12 e étage, Immeuble Carré Kent 255, rue Albert

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

www.rbcassurances.com

Pour de plus amples renseignements, veuillez visiter le site www.rbcassurances.com CROISSANCE SOLIDITÉ INTÉGRATION APERÇU DE LA SOCIÉTÉ 2004 Marques déposées de la Banque Royale du Canada. Utilisées sous

Pour de plus amples renseignements, veuillez visiter le site www.rbcassurances.com CROISSANCE SOLIDITÉ INTÉGRATION APERÇU DE LA SOCIÉTÉ 2004 Marques déposées de la Banque Royale du Canada. Utilisées sous

GUIDE PRATIQUE. Du provisionnement des emprunts à risques

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Pro-Investisseurs CIBC Barème des commissions et des frais

Pro-Investisseurs CIBC Barème des commissions et des frais En vigueur à compter du 6 octobre 2014 En tant que client de Pro-Investisseurs MD CIBC, vous avez accepté de payer certains frais selon les types

Pro-Investisseurs CIBC Barème des commissions et des frais En vigueur à compter du 6 octobre 2014 En tant que client de Pro-Investisseurs MD CIBC, vous avez accepté de payer certains frais selon les types