ANALYSE PROSPECTIVE : ETUDE DES EVOLUTIONS SECTORIELLES ET DE LEURS IMPACTS SUR LES METIERS ET LES COMPETENCES.

|

|

|

- Thibault Petit

- il y a 8 ans

- Total affichages :

Transcription

1 47 rue de Babylone Paris France Tél. : 33 (0) Fax : 33 (0) forum@futuribles.com Paris, le 24 septembre 2008 Observatoire prospectif des métiers et des qualifications Branche des Commerces et Services de l Audiovisuel de l Electronique et de l Equipement Ménager ANALYSE PROSPECTIVE : ETUDE DES EVOLUTIONS SECTORIELLES ET DE LEURS IMPACTS SUR LES METIERS ET LES COMPETENCES. FACTEURS D INFLUENCE SYNTHESE Sous la direction de Véronique Lamblin Geoffrey Delcroix Céline Laisney 1

2 Sommaire Sommaire 2 I. Introduction 3 II. Liste des facteurs 4 III. Documentation des facteurs 6 1. Vieillissement de la population (Nouveaux besoins, emplois, main-d œuvre vieillissante) 7 2. Consommation des ménages et pouvoir d achat Modes de vie domestiques : taille des ménages et des logements Télétravail / Téléactivité Usages du temps libre et pratiques de communication audiovisuelles Précaution et tranquillité (Menace d intrusion dans la vie privée, perception du public / nocivité ou non des ondes) _ Comportement d épargne et de crédit Réglementation Pénétration de l électronique dans les objets Objets communicants, réseaux d objets, domotique (connexion permanente ). Réparation et retrofit à distance Micro-énergie et énergie embarquée 83 dans les produits nomades Évolution de l activité du secteur amont (fabrication) Évolution des canaux de distribution du secteur Gestion de la vie du produit Modèles économiques Transmission d entreprises 105 IV. Synthèse et conclusions sur les activités de la branche 110 Annexe 1 : Bibliographie prospective 120 2

.")

3 I. Introduction Ce document synthétise l analyse prospective réalisée sur les facteurs qui influencent l activité de la branche et les conséquences sur les métiers de vente et de réparation. Pour cela il s est avéré indispensable d établir un horizon temporel de réflexion. Lors du premier comité de pilotage à l automne 2007, l horizon temporel de 5-10 ans a été choisi. Cet horizon peut sembler lointain compte tenu de l évolution rapide des produits en particulier des produits informatiques du secteur. Mais compte tenu des délais nécessaires pour faire évoluer les compétences de la branche (construction de nouvelles formations et temps de formation lui-même), l horizon d une dizaine d années est apparu comme un équilibre adéquat entre le temps nécessaire pour la formation de compétences et le renouvellement des produits ou des services de la branche. Pour proposer au comité de pilotage une liste des facteurs (variables) les plus influents sur l avenir des activités et métiers de la branche - une analyse bibliographique prospective a été réalisée (annexe 1). Les documents à caractère prospectif ont été recherchés sur : les technologies de l information et de la communication, les marchés et produits de l électroménager, la domotique, les tendances de consommation, le commerce et la distribution ; - des entretiens avec les acteurs de la branche sont venus compléter l approche, notamment sur les facteurs internes 1 à la branche, pour prendre en compte les spécificités de l activité et de la structure des entreprises françaises du secteur ; - enfin un comité de pilotage mars 2008 a permis de valider la liste de variables à documenter (chap.ii). La seconde étape a consisté à documenter ces facteurs (chap III) en dynamique (évolution dans le temps) pour en déduire les conséquences sur les produits et les activités de ventes et de réparation de ces produits. Les 16 facteurs identifiés sont documentés selon le même format : - définition du facteur - indicateurs pertinents - rétrospective et situation actuelle - tendances impactant la branche En tendances lourdes En incertitudes majeures Les tendances et impacts des facteurs étudiés ont été présentés en comité de pilotage le 10 juillet La synthèse et conclusion sur les métiers de la branche (Chap. IV) permet une lecture plus rapide des tendances et incertitudes pour en tirer les conclusions sur l évolution des activités de vente et d après-vente. 1 Les facteurs internes concernent l activité propre des entreprises, tels la démographie des entrepreneurs ou la variété des activités de la branche. 3

, l horizon d une dizaine d années est")

4 II. Liste des facteurs La lecture de la trentaine de documents à caractère prospectif (annexe 1) dans le domaine des technologies de la communication, de l équipement ménager, de la consommation et du commerce a permis de proposer au comité de pilotage une liste de 16 facteurs à documenter pour leur impacts sur les produits et sur les activités de la branche. En outre, ces documents ont aussi permis d alimenter une partie de la documentation des 16 facteurs d influence sur la branche. L encadré ci-dessous, pointe quelques documents qui ont été particulièrement utiles pour déterminer la liste des facteurs. Mais il est clair que les réunions avec les membres du comité de pilotage ont été encore plus importantes pour cibler les facteurs les plus importants. Les Technologies de l information et de la communication ex : DUCATEL Ken / SCAPOLO Fabiana. Scenarios for Ambient Intelligence in 2010 Commission Européenne, 02/ p. KAVASSALIS Petros. Key Technologies For Europe: Communications Bruxelles : Commission européenne, DG Recherche, 2005, 65 p. FORGE Simon / BLACKMAN Colin / BOHLIN Erik. The Demand for Future Mobile Communications Markets and Services in Europe. Séville : IPTS (Institute for Prospective Technological Studies), 2005, 105 p. Domotique et maisons intelligentes ex : Research International / ACCENTURE. Global Digital Home Study. Accenture, 2006, 24 p. Tendances de la consommation ex : CETELEM Observateur Cétélem 2007 IDATE. Qui consommera quoi en 2015?. Paris : IDATE, octobre 2006, 150 p. Commerce et distribution ex : ROUSTAN Mélanie / LEHUEDE Franck / HEBEL Pascale. Qu est-ce qu Internet a changé aux modes d achat des Français? Paris : CREDOC (Cahier de recherche n 213), novembre 2005, 188 p. Les facteurs importants sur l évolution des activités de la branche professionnelle ont été séparés en deux groupes : - les facteurs externes (11 facteurs) sur lesquels l influence des entreprises de la branche est relativement faible comme l évolution technologique, les comportements de consommation ou d usage des produits par la population, la réglementation Néanmoins les entreprises auront à faire face à ces évolutions. - les facteurs internes (5 facteurs) qui relèvent davantage des choix stratégiques des entreprises du secteur mais dont l impact sur les métiers de vente et d après-vente est important. 4

5 1 Vieillissement de la population 1 2 Consommation des ménages, pouvoir d achat 2 3 Modes de vie domestiques : taille des ménages et des logements 3 4 Télétravail / Télé-activité 4 5 Usages du temps libre et pratiques de communication et audiovisuelles 5 6 Précaution et tranquillité 6 7 Comportement d épargne et de crédit 7 Réglementation : 8 - sur le recyclage et la consommation énergétique - sur les garanties. 8 Facteurs d évolution externes au secteur Contexte économique et sociétal 9 Pénétration de l électronique dans les objets 9 10 Objets communicants, réseaux d objets, domotique Micro-énergie et énergie embarquée dans les produits nomades Évolution de l activité du secteur amont : production des produits blancs, bruns, gris Évolution des canaux de distribution du secteur Gestion de la vie du produit : vente, SAV, maintenance, recyclage Modèles économiques : économie de la fonctionnalité, économie à bas couts Transmission d entreprises 16 Contexte technolo gique Facteurs internes au secteur 5

6 III. Documentation des facteurs Chaque facteur est documenté sur le même format - une définition est donnée - les indicateurs pertinents qui permettent de mesurer son évolution dans le temps sont indiqués - la rétrospective (selon les données disponibles) permet de montrer comment le facteur a évolué, d expliquer pourquoi et quels sont les acteurs concernés ou potentiellement concernés - Cette analyser permet de déduire pour l avenir à la fois o Des tendances lourdes qui peuvent être plus ou moins fortes mais qui n ont guère de chance de s inverser sur la période de 10 ans o Des incertitudes majeures concernant le développement de tendances minoritaires ou de signaux faibles. La documentation fait l objet d une fiche de 5 à 12 pages suivant les sujets. Ces tendances lourdes ou incertitudes peuvent concerner : - les produits, i.e. de nouveaux produits, la convergence de produits (brun et gris pas exemple) ou la transformation possible de certains produits en services - les fonction de vente produit et service et de réparation 6

7 47 rue de Babylone Paris France Tél. : 33 (0) Fax : 33 (0) forum@futuribles.com AGEFOS PME FACTEURS D ÉVOLUTION EXTERNES AU SECTEUR CONTEXTE ÉCONOMIQUE ET SOCIAL 1. VIEILLISSEMENT DE LA POPULATION (NOUVEAUX BESOINS, EMPLOIS, MAIN-D ŒUVRE VIEILLISSANTE) 8 avril

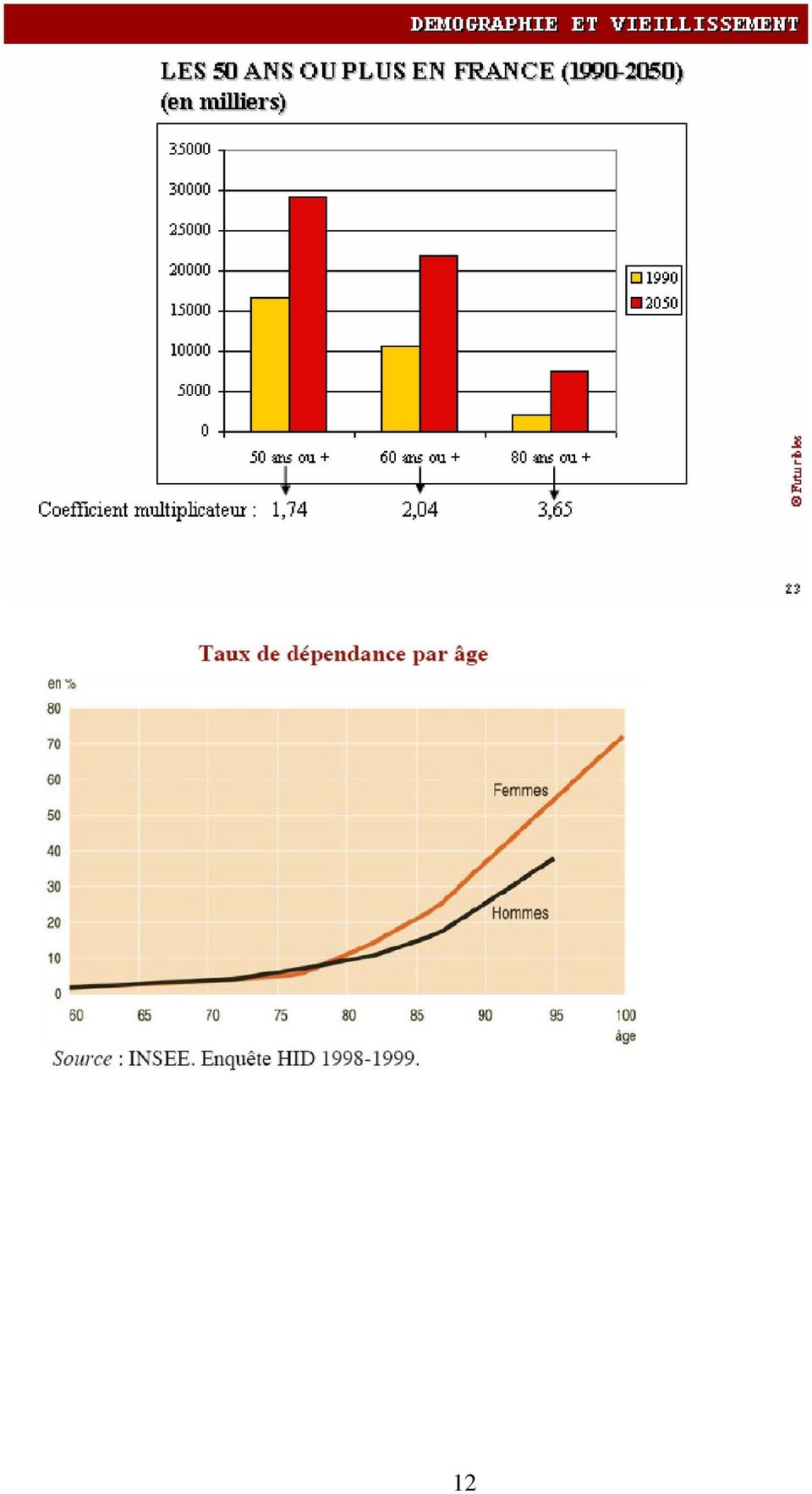

8 1/ DEFINITION DU FACTEUR Le vieillissement démographique est mesuré ici à l aune du nombre et de la proportion de personnes âgées de 60 ou 65 ans ou plus, rapporté à la population totale. Les populations humaines se renouvellent par le jeu des naissances, des décès et des mouvements migratoires, l évolution de leurs effectifs et de leur composition par âge étant mécaniquement dépendante de l évolution combinée de ces trois facteurs. S agissant de l accroissement naturel, est généralement acceptée la thèse dite de la transition démographique se traduisant par le passage dans tous les pays, à un rythme plus ou moins accéléré et à des dates différentes, d une période de fécondité et de mortalité élevées à une fécondité et une mortalité basses. Cette transition s est d abord opérée en Europe et plus généralement dans les pays développés, même si elle touche la plupart des pays du monde. Dès lors que nous raisonnons sur un horizon de 5 à 10 ans, il est aisé de comprendre que l évolution démographique française, hors flux migratoires massifs, sera très largement la résultante des évolutions passées, et donc que le vieillissement démographique constitue une tendance lourde et même inéluctable résultant des évolutions observées en termes de fécondité et de mortalité. 2/ INDICATEURS Age moyen Nombre et proportion de 65 ans et plus Nombre et proportion de 80 et plus 3/ RÉTROSPECTIVE (ET SITUATION ACTUELLE) La France, comme tous les autres pays industrialisés, a connu au lendemain de la Seconde Guerre mondiale une période de forte fécondité (baby boom), le nombre de naissances se situant alors aux alentours de par an. Puis, comme partout, cette fécondité s est, à partir du milieu des années 1960, effondrée (baby krach) pour se situer depuis 1975 nettement en deçà du niveau qui serait nécessaire pour assurer le renouvellement des générations (2,1 enfants par femme). Ceci, allié à l accroissement de l espérance de vie, a affecté la structure des âges en France. Le vieillissement démographique, c est-à-dire l augmentation actuelle et prévisible de la proportion des personnes âgées dans la population totale, est considéré, à juste titre, comme irréversible à l horizon des prochaines décennies. L accroissement démographique de la fin du XX e siècle s est accompagné d une évolution particulière de la composition par âge de la population française. Deux périodes peuvent être distinguées dans cette évolution. Jusqu en 1966, la part de la population âgée de moins de 20 ans augmente constamment (passant de 30,1 % en 1950 à 34,2 % en 1966). Depuis 1970, cette proportion ne cesse de 8

9 diminuer : elle est repassée en dessous de 30 % en 1983 et s est établie à 25,6 % en Cette diminution s explique principalement par la baisse de la natalité. La part des personnes âgées de 65 ans ou plus n a pas évolué de manière exactement inverse de celle des moins de 20 ans. Elle s est modifiée, d une part, sous l effet de l augmentation de la survie des personnes âgées et, d autre part, en raison de l histoire démographique de la France. Ces deux facteurs se sont conjugués pour expliquer la hausse de 11,4 % de la population en 1950 à 15,5 % en 1970 de la proportion des personnes âgées de 65 ans ou plus. A partir de la fin des années 1960, la baisse relative de la part des jeunes a contribué à renforcer le poids des 65 ans ou plus. La part des 65 ans ou plus est ensuite passée à 15,9 % en Le baby boom a un impact important sur la structure vieillie de la population française, puisque le rajeunissement qu il a induit jusqu à la fin des années 1960 se traduit désormais par l arrivée des générations les plus nombreuses aux âges murs. France métropolitaine, Pyramides des âges (estimation au 1er janvier) Source : Insee, La répartition par âge de la population française est sensiblement voisine de celle de l ensemble de l Union européenne. La France se situe notamment dans la moyenne pour ce qui concerne la part des 60 ans ou plus. L Italie, la Grèce, l Allemagne et la Suède apparaissent comme les pays dont la population est la plus vieillie. Les moins de 20 ans sont par contre relativement plus nombreux en France que la moyenne de l Union, trois pays ayant toutefois une population plus jeune : l Irlande, le Royaume-Uni et la Finlande. 9

10 L autre élément fondamental de caractérisation de la démographie française est l augmentation rapide de l âge moyen. Les projections démographiques Taux d emploi des seniors : 10

11 Proportion des 80 ans ou plus 11

12 12

13 4/ TENDANCES IMPACTANT LA BRANCHE - En tendances lourdes TL 1 : Les populations les plus âgées connaîtront une hausse des dépenses liées à la dépendance, et chercheront notamment à rester dans leur domicile aussi longtemps que possible (par exemple avec le soutien de technologies de diagnostics distants). La télémédecine peut générer un équipement des patients en dispositifs permettant le diagnostic à distance et de visioconférence. Des questions majeures se posent autour du confort et de l autonomie de ces personnes. TL 2 : Les travailleurs resteront sur le marché du travail jusqu à un âge de plus en plus avancé, afin d assurer leurs revenus (et leur retraite) et parce que le manque de main-d œuvre qualifiée créera des opportunités pour ces seniors que les employeurs sont pour l instant parfois réticents à embaucher. - En incertitudes majeures IM 1 : L utilisation des objets RFID (Radio Frequency IDentification) permet de créer des systèmes de surveillance distants peu coûteux, mais ce type de technologie sera-t-il accepté socialement? Il ne faut en effet pas négliger les problèmes de respect de la vie privée que cette technologie pourrait soulever. IM 2 : Le développement de technologies d aide au travail comme l assistance musculaire pour le port de charges et l ergonomie des postes de travail pourrait se généraliser modifiant ainsi les aptitudes nécessaires pour occuper certains postes dans la branche 13

14 47 rue de Babylone Paris France Tél. : 33 (0) Fax : 33 (0) forum@futuribles.com AGEFOS PME FACTEURS D EVOLUTIONS EXTERNES AU SECTEUR CONTEXTE ECONOMIQUE ET SOCIAL 2. CONSOMMATION DES MENAGES ET POUVOIR D ACHAT 8 juillet

15 1/ DEFINITION DU FACTEUR L épargne et la consommation sont les deux faces d une même pièce, et fonctionnent comme des vases communicants. En effet, les ménages disposant d un revenu disponible brut ont deux options. Soit ils le dépensent afin de satisfaire leurs besoins (processus de consommation), soit ils l épargnent afin de le dépenser plus tard lorsque la nécessité s en fera sentir (processus de consommation différée dans le temps). Les revenus du travail représentaient, en 2005, environ 70 % du revenu primaire des ménages, contre 20 % pour ceux du capital. Mais les revenus disponibles dépendent également des transferts sociaux 2, qui représentent plus du tiers (34,8 % en 2005) des revenus avant impôts, et notamment parmi eux des pensions de retraites (7,1 %), lesquelles vont certainement évoluer à l avenir en réponse au défi que représente le vieillissement pour le financement du système de protection sociale. 2/ INDICATEURS Revenu moyen : somme des revenus de la population divisée par le nombre d habitants. Revenu primaire : ce qui est perçu par un agent économique et qui résulte de son travail et/ou de son patrimoine (salaire, intérêts d un compte d épargne). Revenu disponible : revenu primaire - impôts + transferts sociaux. Pouvoir d achat : quantité de biens et de services qu un revenu peut acheter ; progresse si le revenu augmente plus vite que l inflation. Répartition des consommations des ménages par types de biens Panier de la ménagère Taux d équipement en biens durables 3/ RETROSPECTIVE (ET SITUATION ACTUELLE) Evolution des revenus Les revenus du travail Le salaire net moyen a progressé de manière quasi continue en France au cours de la période : - l accroissement a été rapide durant la période faste des Trente Glorieuses, avec un rythme de progression du pouvoir d achat de 4,3 % par an en moyenne ; - en revanche, depuis la fin des années 1970, le ralentissement de la croissance et la dégradation de l emploi s accompagnent d un infléchissement significatif de la tendance puisque le taux d augmentation annuel tombe aux alentours de 0,4 % 2 Prestations familiales et logement, minima sociaux, pensions de retraites. 15

. Les revenus du travail représentaient, en 2005, environ 70 % du revenu primaire des ménages, contre 20 % pour ceux du capital.")

16 400 Evolution des salaires nets annuels moyens dans le privé et le semipublic Les revenus de transferts Les prestations sociales (allocations familiales, aides au logement, minima sociaux) ont progressé très rapidement et représentent aujourd hui près de 35 % du revenu des ménages : Part des prestations sociales dans le revenu disponible des ménages Pour certains types de ménages (famille monoparentale dont la mère est inactive), les revenus de transfert représentent plus de 50 % du revenu. Les impératifs de la redistribution, qu elle soit verticale (des riches vers les pauvres) ou horizontale (des valides vers les malades, des célibataires vers les familles nombreuses ) ont entraîné cette évolution. - C est dans le domaine de la vieillesse (qui représentait, en 2005, 44,1 % des prestations sociales reçues par les ménages, contre 39 % en 1970) que la croissance a été la plus forte. En effet, la masse des retraites a augmenté plus rapidement que le reste des revenus, ceci s expliquant par l arrivée à maturité du système de retraite mis en place au lendemain de la Seconde Guerre mondiale : les générations anciennes de retraités sont remplacées par des jeunes retraités bénéficiant de droits complets, donc plus élevés, notamment pour les femmes. 16

, les revenus de transfert représentent plus de 50 % du revenu.")

sont très sensibles à la conjoncture économique, elles suivent les évolutions de l emploi et ont donc récemment diminué.")

17 - Les dépenses de santé (35,3 % du total) ont également fortement progressé sous l effet de la généralisation de la couverture sociale, de l allongement de l espérance de vie et du progrès technique médical. - Les prestations liées au chômage (6,9 % du total) sont très sensibles à la conjoncture économique, elles suivent les évolutions de l emploi et ont donc récemment diminué. - La part de celles consacrées à la famille-maternité a diminué (9 % en 2005 contre 16 % en 1981) en raison du recul de la fécondité et du déclin des familles nombreuses. Le système de redistribution réduit le niveau de vie des 20 % les plus aisés de 12 % en moyenne. À l inverse, le niveau de vie des 20 % les moins aisés est augmenté de plus de moitié (57 %). Au milieu de l échelle des niveaux de vie, l impact des transferts sociaux et fiscaux est plus faible 3. Les revenus du patrimoine Les revenus du patrimoine se décomposent en deux éléments : les revenus immobiliers, d une part, les revenus du patrimoine financier, d autre part. Les revenus du patrimoine immobilier ont connu une croissance soutenue sur la période : + 3,5 % par an en euros constants, ceci étant essentiellement dû à une croissance des loyers plus rapide que l inflation. Les revenus du patrimoine financier connaissent, en revanche, une croissance plus faible sur la période (0,8 % par an). Ils représentaient 12,4 % du revenu primaire en 1993 et 10,6 % en Ce résultat global recouvre des évolutions très différenciées, les intérêts perçus ayant baissé, mais la distribution des dividendes étant particulièrement forte. Enfin, il faut souligner la part croissante des revenus capitalisés sur produits d assurance-vie, qui passe de 2,2 % du revenu primaire en 1993 à 3,0 % en 2000 puis se stabilise. Au total, la part des revenus du patrimoine (y compris les loyers) a été multipliée par plus de deux depuis 1959, passant de 10 % à près de 25 % du RDB (revenu disponible brut). Pouvoir d achat et consommation Pendant les 15 années qui précèdent le premier choc pétrolier, les ménages bénéficient d une croissance de leur pouvoir d achat de 5,6 % par an en moyenne, contre 2 % depuis (Insee, portrait social 2006) 17

.")

18 Néanmoins, la décélération des dépenses de consommation des ménages est beaucoup moins forte jusqu à la fin des années En effet, les ménages ont compensé en partie la décélération de leur pouvoir d achat par une diminution de leur taux d épargne. Ainsi, l évolution des dépenses de consommation passe de 5,6 % par an en moyenne sur la période à 2,6 % entre 1975 et Durant cette dernière période, les ménages réduisent leur taux d épargne de 21 % à 11 % et compensent partiellement le ralentissement du pouvoir d achat à 1,6 % par an. Evolution de la consommation des ménages en général Entre 1960 et 2001, la dépense de consommation par habitant en France a été multipliée par 2,8 en francs constants (hors inflation), et la structure de cette consommation a connu des changements importants. 18

19 Tableau 3. Évolution de la consommation des ménages par fonction Variation par rapport à l'année précédente en % Poids dans la valeur de la dépense de consommation (%) Volume Prix Valeurs 2006 (milliards d'euros) Alimentation et boissons non alcoolisées Articles d'habillement et chaussures Logement, éclairage chauffage, 14,7 13,7 1,5 1,2 0,9 0,3 0,3 1,8 136,2 5,7 4,7 1,4 0,4 0,7 0,1 0,3 0,2 46,9 23,5 25,2 2,7 2,2 2,5 2,6 4,2 3,9 250,2 dont : Location de logement 16,7 18,6 2,7 2,9 3,2 2,7 3,9 3,6 184,9 Chauffage, éclairage 4,1 3,8 3,6 0,0-1,1 1,7 6,5 5,7 37,3 Équipement du logement 6,2 5,9 3,6 2,3 1,6 0,9 0,6 1,0 58,9 dont : Meubles, tapis 1,7 1,5 3,2 3,0 0,2 1,4 1,0 2,0 14,9 Appareils ménagers 0,9 0,9 6,5 2,9 5,3-2,5-1,0-2,8 8,7 Santé 3,3 3,4 5,8 4,6 3,9 0,5 0,5 0,3 33,9 Transport 15,1 14,7 2,0 1,3 0,0 3,5 4,3 2,9 146,2 Communications 1,9 2,8 5,6 6,6 10,2-1,2-1,0-5,6 28,0 dont : Services télécommunications de 1,5 2,4 5,5 5,7 10,1 0,2 0,2-5,2 24,3 Loisirs et culture 8,6 9,3 6,6 4,8 5,2-1,4-2,0-1,5 92,6 dont : Appareils électroniques et informatiques Services culturels et récréatifs 1,9 2,1 18,4 16,2 16,1-9,5-12,1-10,3 21,3 2,9 3,5 4,0 1,3 2,1 2,2 2,3 2,1 34,5 Presse, livres et papeterie 1,6 1,3-0,1-1,1-1,8 1,7 1,5 1,0 12,6 Education 0,6 0,7 2,5 3,6 4,0 5,6 4,8 5,6 7,4 Hôtels, cafés et restaurants 5,7 6,2 0,6 0,6 1,5 2,7 2,4 2,3 62,0 Autres biens et services 12,1 11,2 2,0 2,2 2,3 1,8 0,8 2,8 110,9 Source : INSEE Hors logement, la part des dépenses traditionnelles a diminué de moitié : la part de l alimentation n est plus que de 11,4 % en 2003, et celle de l habillement de 3,6 %. La progression des dépenses alimentaires s est érodée progressivement et ne dépasse plus guère les 1 % par an depuis Le travail des femmes et les changements de modes de vie ont entraîné la baisse du temps passé à préparer les repas et suscité l équipement en congélateurs et micro-ondes, favorisant l achat de produits préparés. Ces derniers représentent ainsi 26 % des dépenses alimentaires en 2000, contre 12 % en

20 Les achats vestimentaires ont fortement ralenti, ils ont même connu un recul de la consommation au cours de la première moitié des années Les ménages recherchent désormais le meilleur rapport qualité-prix et guettent l arrivée des soldes. La consommation des ménages en biens et services de santé a progressé plus vite que l ensemble de la consommation : 6,2 % par an. La part de cette consommation dans le total a plus que doublé, passant de 6 % à 13 % ces 40 dernières années. La consommation financée par les pouvoirs publics (santé et éducation) a vivement progressé depuis 1960 : sa part dans la consommation des ménages est passée de 12 % à plus de 21 %. Les ménages consacrent également une part croissante de leur budget au logement (19,1 % contre 10,7 %), qui en est désormais le poste le plus important. Les logements sont plus spacieux, plus confortables, et le nombre de personnes qu ils abritent a progressivement diminué, de 3,1 au début des années 1960 à 2,4 en Les dépenses les plus dynamiques ont été celles des produits des technologies de l information et de la communication : sur la dernière décennie, elles expliquent 30 % de la hausse de dépenses des ménages. Ces produits ont été favorisés par des baisses des prix marquées. Les dépenses de communication se sont également accrues de 9,4 % entre 1960 et 2000, leur part passant de 0,5 % du budget des ménages à 1,7 %. Les dépenses de loisirs et culture ont augmenté en moyenne de 4,5 % sur la même période. De 1960 à 2000, les dépenses de transports ont augmenté, en moyenne, de 3,9 % par an. Leur part dans le budget des ménages atteint 11,6 % en Les acquisitions de véhicules, en particulier, ont fortement progressé : + 5,5 % par an. La part des transports collectifs, en revanche, diminue (de 2,1 % à 1,8 % des dépenses totales de consommation). Les transports aériens ont connu une forte progression (+ 7,1 % par an), bénéficiant du développement des voyages à l étranger. Il faut noter une inversion récente de tendance, probablement durable : la part des transports en commun augmente, mais les dépenses automobiles stagnent (le prix de l essence augmente mais le nombre de kilomètres parcourus en voiture tend à se réduire). Si on se focalise sur les «biens durables» tels que l automobile ou l équipement de la maison, on constate une croissance assez nette de leur consommation en volume, mais avec des variations fortes d une année à l autre, si l on excepte le cas spécifique de l automobile. 20

21 Comportements d achat : Les comportements d achat dépendent beaucoup des caractéristiques du ménage telles que son lieu de résidence ou son niveau de vie. Ainsi, les plus aisés et les Parisiens favorisent plutôt les petits commerces, alors que les ménages ayant de bas revenus se tournent de plus en plus vers le maxi discount pour leurs achats alimentaires : 18 % en 2006 contre 14 % en Malgré leur progression, les achats par Internet concernent encore peu de produits et représentent une part assez faible des dépenses 4. Autre exemple, le tableau suivant compare les structures de consommation des familles monoparentales, des couples ans et des ménages parisiens. 4 BELLAMY Vanessa / LÉVEILLÉ Laurent «Consommation des ménages. Quels lieux d'achat pour quels produits?» Insee Première, n 1165, novembre 2007, 8 p. 21

22 Taux d équipement Equipement des ménages en biens durables selon le type de ménage Type d'équipement Personnes seules Couples sans enfant Couples avec 1 enfant Couples avec 2 enfants Couples avec 3 enfants ou plus Famille monoparental e Autre type de ménage En 2004, en % Ensemble Réfrigérateur avec ou sans congélateur 97,2 99,6 99,9 100,0 100,0 99,4 96,8 98,9 Congélateur avec ou sans réfrigérateur 63,7 86,3 88,5 92,5 90,0 81,6 63,3 80,1 Four à micro-ondes 55,5 74,9 88,1 89,9 88,7 83,0 59,2 74,3 Lave-linge 79,0 97,5 98,9 99,6 99,3 96,3 81,4 92,2 Téléviseur couleur 90,7 97,1 95,9 98,1 96,3 92,8 96,8 94,8 Magnétoscope 47,7 75,5 85,1 89,5 86,5 74,6 59,6 70,6 Minitel 7,4 15,9 13,8 14,4 16,2 11,9 7,4 12,5 Téléphone fixe 78,0 92,4 90,9 93,5 89,3 78,3 76,3 86,5 Téléphone portable 50,2 65,7 87,7 89,4 88,4 82,9 59,6 69,6 Micro-ordinateur non portable 19,8 33,9 59,9 72,2 70,2 49,0 26,6 41,4 Micro-ordinateur portable 6,7 7,5 9,1 9,8 9,5 5,8 9,4 7,8 Micro-ordinateur (ensemble) 24,6 37,4 63,2 74,1 73,9 51,2 30,8 45,0 Internet 15,5 25,2 44,3 54,7 46,7 30,3 21,7 30,3 Voiture 55,3 92,2 95,0 97,0 93,5 77,5 68,6 80,7 Champ : France métropolitaine, ensemble des ménages. Source : Insee, enquête permanente sur les conditions de vie Equipement informatique Près de deux adultes sur trois disposent aujourd hui d un ordinateur à domicile (64 % exactement). La progression du taux d équipement des particuliers s accélère nettement cette année : + 7 points gagnés en 12 mois, contre + 3 à + 4 points par an les années précédentes. Chez les ans, la proportion d individus équipés en ordinateur culmine à 83 %. Parmi les personnes disposant d un ordinateur à domicile, 32 % sont équipées d un ordinateur portable. 22

23 Notons que le multi-équipement en ordinateurs augmente assez nettement. Cette tendance semble robuste et durable, et peut permettre au marché de se maintenir à des taux de croissance élevés. Le multi-équipement porte cependant sur des matériels différents dans beaucoup de cas (ordinateurs portables, par exemple, pour la seconde machine). 23

24 Il y a 10 ans à peine, seulement 18 % de la population disposaient d un micro-ordinateur et Internet était quasiment inconnu du grand public. Au cours de la même décennie, le téléphone mobile s est massivement diffusé et les produits électroniques grand public se sont multipliés (lecteurs/enregistreurs de DVD, appareils photos numériques, baladeurs MP3, etc.). Pourtant, les enquêtes du CRÉDOC (Centre de recherche pour l étude et l observation des conditions de vie) montrent que les nouvelles technologies se diffusent très inégalement au sein de la population. Les cadres sont trois fois plus souvent connectés à Internet que les ouvriers, les diplômés du supérieur le sont cinq fois plus que les non-diplômés, l écart entre les hauts et les bas revenus étant du même ordre. Ces inégalités diminuent assez lentement ces dernières années. À l heure où une part croissante des connaissances et de l information circule sur les réseaux numériques, ces résultats nous interpellent sur les risques d exclusion d une partie de nos concitoyens de la société de l information. Equipement Internet Le nombre d internautes utilisant une connexion à haut débit augmente donc très vite, le rythme de remplacement, dans les pays riches, du bas débit par le haut débit étant extrêmement rapide, comme le montre le graphique ci-dessous. 24

25 Denmark Netherlands Switzerland Source: OECD OECD Broadband subscribers per 100 inhabitants, by technology, June 2007 DSL Cable Fibre/LAN Other Korea Norway Iceland Finland Sweden Canada Belgium United Kingdom Australia France Luxembourg United States Japan Germany Austria Spain New Zealand Italy Ireland Portugal Czech Republic OECD average Hungary Poland Greece Slovak Republic Turkey Mexico Source : OECD Broadband Statistics to June Notons que les cinq pays dans lequel le taux de pénétration du haut débit est le plus grand sont le Danemark, les Pays-Bas, la Suisse, la Corée et la Norvège. L essor actuel des «boîtes» ADSL (Asymmetric Digital Subscriber Line) modifie nettement les usages, même s il modifie peu les débits. En effet, ces «box» sont de véritables centres multimédias évolutifs, offrant de plus en plus de services centralisés. 25

26 Explosion de l Internet sans fil Loin d être juste une vague de technologies supplémentaires parmi d autres, le développement de l accès sans fil à Internet joue d ores et déjà un rôle majeur dans les mutations radicales des usages de l Internet. En effet, ces technologies sont celles qui fondent réellement la séparation de plus en plus grande entre la connexion au réseau et le passage par un ordinateur unique de l individu, ou au mieux deux ordinateurs, celui du bureau et celui du domicile. L accès sans fil à Internet s est développé essentiellement par l essor de la norme «wifi», qui est basée sur un standard de compatibilité des réseaux sans fils locaux. Cette technologie n est pour autant pas la seule à exister. En réalité, il y a tout un éventail de technologies sans fils, qui se distinguent particulièrement par les portées et les débits. La portée des antennes wifi est très réduite, aussi ce type de réseaux se développe essentiellement en zones urbaines denses. Un réseau wifi est toujours un réseau local : à l échelle d un logement, d une rue (exemple de la rue Montorgueil à Paris, dans laquelle les commerçants et entreprises du quartier ont financé un réseau wifi commun à l ensemble de la rue), des bâtiments publics, des parcs et jardins (à Paris depuis cet été) ou d une ville (comme le projet de Google à San Francisco). Des normes plus puissantes sont développées, pour couvrir de plus grandes zones, comme le wimax (alors que le wifi couvre au plus quelques dizaines ou quelques centaines de mètres, le wimax peut couvrir plusieurs kilomètres). Selon une étude menée pour le compte de l Autorité de régulation des communications électroniques et des Postes (ARCEP) 5, on comptait en hotspots (point d accès à l Internet sans fil) payants en France (hôtels, gares, aéroports ) et quelques milliers de points gratuits (commerçants et bâtiments publics essentiellement). Enfin, le développement des offres Internet à haut débit de type «box» des fournisseurs d accès provoque un essor du nombre d antennes wifi privées (certaines pouvant devenir des hotspots pour d autres 5 Etude SagaTel. Marchés du wifi en France et potentiel des réseaux maillés. Paris ARCEP, décembre 2006, 78 p. 26

27 utilisateurs comme dans le cadre du réseau FON, qui œuvre pour le partage des connexions Internet par wifi 6 ). Selon une étude Pew américaine de février 2007, 34 % des internautes américains se sont déjà connectés à un réseau sans fil 7. Ce nombre augmente rapidement. La sortie en 2007 de l iphone d Apple est un tournant de ce point de vue : on peut considérer que cet appareil est le premier terminal Internet mobile réellement grand public capable d utiliser un mix de réseaux différents (téléphonie, Bluetooth et wifi) Equipement en téléphonie 75 % des adultes français possèdent un téléphone portable. Si on regarde par classe d âge (voir tableau p.9, «Équipement des ménages en biens durables selon le type de ménage»), on se rend compte que les personnes seules ont en général moins de téléphones que la moyenne de la population On peut remarquer que probablement, pour le moindre nombre de téléphones portables, il s agit de personnes âgées vivant seules (veufs) et pour les téléphones fixes en moindre nombre, probablement plutôt les jeunes qui se contentent d un portable. Taux d équipement en téléviseur : 98 % de la population Les TIC dans la consommation des ménages Selon l INSEE (Institut national de la statistique et des études économiques), en 2006, les biens et services des technologies de l information et de la communication (TIC) demeurent le moteur principal de la consommation des ménages. Pour la dixième année consécutive, leur croissance dépasse 10 % en volume, avec + 15,8 % en Cette augmentation explique un tiers de la hausse globale de la consommation des ménages. 6 Chaque abonné à FON fournit l accès au wifi aux autres membres de la communauté, en échange de l accès aux leurs lorsqu ils sont en déplacement. Les investisseurs principaux de FON sont Google et Skype (donc ebay), voir 7 HORRIGAN, John. Wireless Internet Access. Washington - Data Memo, Pew Internet and American Life Project, février 2007, 11 p. 27

28 L IDATE (Institut audiovisuel et des télécommunications en Europe) a publié la troisième édition de son étude consacrée à l analyse des comportements et des dépenses du grand public en matière de technologies de l information et de la communication. Cette enquête a été réalisée par voie téléphonique auprès de plus de ménages français. Il en ressort que le budget actuel de services TIC comprenant les services mobiles, fixes, Internet, musique, vidéos et jeux vidéo, s élève en moyenne à 112 euros TTC par mois et par foyer. La part des services de TIC augmente chaque année d environ 2 %. À ce rythme, l IDATE estime qu elle atteindrait 123 euros par mois et par foyer à l horizon Comment les Français répartissent-ils leurs dépenses en TIC? Les ménages dépensent en moyenne 50 euros par mois pour leurs abonnements et autres services de téléphonie mobile, qui sont largement devenus un bien de consommation primaire. Rappelons que plus de trois milliards de personnes dans le monde possèdent un téléphone portable, et ce chiffre pourrait passer à six milliards en Cette part devrait continuer à progresser, en partie avec l accès au téléphone mobile des ans. Les services Internet, la télévision payante, la vidéo et les jeux vidéo devraient également continuer leur ascension. Au contraire, la téléphonie fixe, qui pâtit de la voix sur IP (Internet Protocol), et le budget musique, pour cause de téléchargement «illégal», devraient décliner de plus en plus. Plus globalement, les TIC pèsent de plus en plus lourd dans les dépenses de consommation des ménages, et sont de moins en moins vues comme des dépenses «facultatives» 8 IDATE. «Qui consommera quoi en 2015?» Paris : IDATE, octobre 2006, 150 p. Site Internet : 28

29 L abondance de l information disponible sur Internet ainsi que le développement des réservations en ligne paraissent de nature à détourner le consommateur des modes traditionnels d information et d achat, essentiellement dans certains domaines comme les sorties culturelles, les vacances et voyages Le diagnostic sur la part conquise par Internet pour acheter des billets pour les spectacles et les activités de loisirs, ce que les anglo-saxons appellent le ticketing, est difficile à établir 9. Au vu des données affichées par les opérateurs commerciaux, l optimisme est de rigueur. Toutefois, l observation des taux de pénétration force à la modestie. La part du ticketing peut être estimée, au mieux, à 5 % pour la France. Cela dit, il est difficile de savoir quel type de billetteries sont comptabilisées ici. Aujourd hui, la question devenue centrale pour comprendre l évolution des formes du e- commerce n est plus celle de la progression des équipements, mais bien celle du développement des usages. Il est notamment primordial de mieux comprendre les freins par une analyse des mécanismes d arbitrage entre les différentes formes de distribution. 4/ TENDANCES IMPACTANT LA BRANCHE - Tendances lourdes 9 MARESCA Bruno / VAN DE WALLE Isabelle / MULQUIN Sabrina. «La place d'internet dans les sorties culturelles et de loisirs. Approche exploratoire des expériences de consommation» Cahiers de recherche du Crédoc, n 233, décembre

30 TL 1 : La consommation de matériel informatique connaît une croissance soutenue car, même si l équipement plafonne à 80 % à 90 %, deux facteurs la maintiennent : - le renouvellement rapide des générations de matériel (même si les croissances de puissance ralentissent depuis quelques temps) - le multi-équipement des foyers (on passe d un foyer = un ordinateur à une personne = un ordinateur) TL 2 : On assiste à la hausse des dépenses contraintes dans les budgets des ménages (logement, transport ). Et, tendance émergente, il faudrait voir les dépenses en services de communication comme des dépenses contraintes. Ce ne sont plus des services considérés comme futiles et luxueux dans l esprit des gens, ensuite les forfaits et abonnements sont un cadre assez rigide de reconduction tacite, mais cela pourrait changer légalement (voir IM cidessous). Ces dépenses ont donc une élasticité aux revenus relativement faibles. - Incertitudes majeures IM 1 : Incertitude sur les contrats d abonnement. Le législateur pourrait chercher à assouplir les contrats pour permettre au client de changer plus facilement d opérateur (exemple des assurances automobile : le législateur impose dorénavant d informer les clients du moment qu ils peuvent résilier leur contrat). IM 2 : Quelles évolutions pour le e-commerce? En particulier, la confiance des acheteurs que cela soit sur le service après-vente ou la sécurisation des transactions sera-t-elle suffisante pour assurer un vrai essor de ce secteur? IM 3 : Dans un contexte de pouvoir d achat incertain, les foyers pourraient à l avenir moins dépenser pour l habitat, moins investir dans le logement au plan financier comme émotionnel. En parallèle, si les ménages font des économies de transport et sont donc moins mobiles, ils pourraient arbitrer en faveur de dépenses pour leur domicile. 30

31 47 rue de Babylone Paris France Tél. : 33 (0) Fax : 33 (0) forum@futuribles.com AGEFOS PME FACTEURS D EVOLUTIONS EXTERNES AU SECTEUR CONTEXTE ECONOMIQUE ET SOCIAL 3. MODES DE VIE DOMESTIQUES : TAILLE DES MENAGES ET DES LOGEMENTS 8 juillet

32 1/ DEFINITION DU FACTEUR Les ménages sont définis comme les personnes qui partagent la même résidence principale. Leur nombre et leur mode de vie ont un impact très direct sur la branche, qui est pour une large part une branche liée à ce que l on peut appeler «l équipement de la maison». La taille des logements est donc, en même temps que le nombre de ménage, un facteur majeur. 2/ INDICATEURS Nombre de ménages Nombre de familles Nombre de mètres carrés par habitant Nombre de personnes par ménage, par logement 3/ RETROSPECTIVE (ET SITUATION ACTUELLE) Les ménages Depuis 30 temps, le nombre de ménages (défini comme les personnes qui partagent la même résidence principale) a crû plus vite que la population et le nombre de personnes par ménage diminue. L INSEE (Institut national de la statistique et des études économiques) dénombrait, en 1999, 23,8 millions de ménages, contre 25,7 millions en C est principalement la déformation de la structure par âge de la population qui explique la croissance du nombre de ménages. En effet, à partir de 45 ans environ (graphe ci-dessous) la taille des ménages diminue fortement avec l âge : c est à partir de cet âge que les parents peuvent voir les enfants quitter le nid familial, puis aux grands âges, les femmes notamment vivent plus souvent seules, ne serait-ce qu en raison d une plus grande longévité moyenne. 32

33 Le second facteur qui explique l accroissement du nombre de ménages et le fait que leur taille diminue est l évolution des comportements de cohabitation (à sexe et âge donnés) : alors qu en 1982, 83 % des hommes et 85 % des femmes de 35 ans vivaient en couple, en 2005 la proportion tombe à 71 % pour les hommes de 35 ans et 74 % pour les femmes du même âge. En 1982, 4,5 % des femmes de 35 ans vivaient seules, alors que 8,7 % des femmes de 35 ans sont dans cette situation en Depuis 20 ans, la vie de couple cède du terrain et le divorce s est banalisé. Les jeunes quittent plus souvent leurs parents pour vivre seuls que pour vivre en couple. Globalement, le nombre de foyers ne comptant qu une personne est passé de 20 % dans les années 1960 à 31 % à la fin des années 1990 (soit 7,4 millions de personnes). La proportion de foyers comptant 2,3 à 4 personnes est restée stable tandis que la part des familles nombreuses, comptant plus de 5 personnes au foyer, a diminué. La part des foyers de 6 personnes et plus, qui représentait plus de 10 % du total des foyers dans les années 1960, en représente aujourd hui 2,4 %. Entre les couples sans enfant et les personnes seules, les ménages sans enfant regroupent la majorité des ménages métropolitains. En se basant sur les hypothèses du scénario central de ses dernières prévisions, et en supposant une évolution des comportements de cohabitation aux différents âges dans la continuité des tendances observées sur la période récente, l INSEE anticipe une augmentation d un quart environ du nombre des ménages entre 2005 et La proportion de personnes vivant seules, égale à 14 % en 2005, atteindrait à l horizon de la projection entre 20 % et 22 %. Il y aurait ainsi entre 30,9 millions et 31,3 millions de ménages en France en 2030, et ces ménages comprendraient entre 2,04 et 2,08 personnes en moyenne, au lieu de 2,31 en Dans toutes les variantes étudiées par l INSEE, le nombre de personnes par ménage baisse entre 2005 et 2030, principalement sous l effet du vieillissement inéluctable de la population. Comme l indique l INSEE, «ce n est qu en supposant un retour aux comportements de cohabitation de 1990 qu à l horizon 2030 la taille moyenne des ménages pourrait être comparable à ce qu elle est aujourd hui. Un tel retour à des comportements de cohabitation 33

34 constatés 40 ans plus tôt est a priori très peu probable, sauf à imaginer une régression généralisée des niveaux de vie.» Notons qu une telle régression généralisée des niveaux de vie peut, elle, être envisagée Le logement Au sortir du dernier conflit mondial, les besoins en logements sont considérables ( logements ont été détruits) et il s avère rapidement que l initiative privée ne sera pas en mesure de répondre seule à ces besoins. L État légifère pour tenter de relancer la construction (instauration du 1 % logement, remplacement des HBM, les habitations à bon marché, par les HLM, des habitations à loyer modéré ; fin de la loi sur le blocage des loyers ). Mais les résultats, en nombre de logements, se font attendre. En 1953, le cap des logements collectifs construits dans l année est enfin atteint et la progression se poursuit : en 1955, en 1958 et jusqu en Le rythme de la construction s accélère logements logements logements. A partir de 1974, les besoins étant globalement satisfaits, la demande devient qualitative et s oriente vers la maison individuelle. En 1977, l État intervient en instaurant l APL (aide personnalisée au logement). C est le début de la politique d aides à la personne et d incitations fiscales venant progressivement remplacer les aides à la pierre. La politique de la Ville prend son essor en 1988 avec la création successive de la Délégation interministérielle à la ville (DIV), du Conseil national des villes (CNV) et du Conseil interministériel des villes (CIV). En décembre 2000, la loi SRU (Solidarité pour le renouvellement urbain) relance la construction de logement. Note : ce tableau ne comprend pas les logements en résidence c'est-à-dire les logements communautaires (cité universitaire, foyers pour personnes âgées, etc.) et d'hé Mises en chantier de logements neufs selon le type d'habitat (en date de prise en compte) En milliers individuel 183,2 156,7 139,7 198,4 191,0 191,8 192,9 215,9 228,7 230,7 collectif 94,4 138,8 129,6 102,6 101,6 101,1 111,9 133,6 163,8 171,3 Total 277,5 295,5 269,2 301,0 292,5 292,9 304,8 349,5 392,5 402,0 Champ : logements ordinaires, France métropolitaine. Source : ministère de l'ecologie, du développement et de l'aménagement durables. 34

35 Les prix de l immobilier, en particulier parisien, mais pas seulement, ont connu une hausse importante, entrainant une insatisfaction croissante de la demande et l essor du problème des mal-logés. Le nombre moyen d occupants d un logement a diminué continûment : 3,19 en 1954, 2,57 en 1990 et 2,40 en Dans le même temps, la surface moyenne des logements augmente, même lentement (réunion d appartements et construction de logements neufs), donc le nombre de mètres carrés par habitants tend à augmenter Quelques caractéristiques du parc de résidences principales Part des logements construits avant 1949 (en %) 51,3 43,0 39,1 36,8 35,6 33,2 Part des logements sans confort sanitaire (en %) 26,9 15,0 9,6 6,2 4,1 2,6 Surface moyenne des logements (en m²) Nombre moyen de personnes par logement 2,8 2,7 2,6 2,5 2,5 2,4 Part des ménages se déclarant mal logés (en %) 13,4 10,2 8,9 8,1 6,0 7,2 Champ : France métropolitaine. Source : Insee, enquêtes sur le logement. Répartition des logements selon leur catégorie et le type de logement en milliers Résidences principales Résidences secondaires Ensemble Individuel Collectif Champ : France métropolitaine et Dom. Source : Estimation du parc de logement réalisée par l'insee (Recensements de la population, Enquêtes annuelles de recensement depuis 2004, SITADEL, enquêtes logements) pour le compte du logement du SESP. Le nombre de résidences secondaires augmente régulièrement. Ce sont en moyenne des résidences plus petites (évidemment, l exception répandue est celle d une résidence principale de centre urbain et d une résidence secondaire en zone rurale). On note dans les dernières années un essor relativement net de nouvelles formes de cohabitation de type «colocation», qui permettent d obtenir une surface supérieure, même ramenée par occupant. Ces tendances se conjuguent à l expression de nouveaux besoins de logements (en termes de surfaces et d aménagement) par exemple dus à l explosion du nombre de familles recomposées. Ces familles à géométrie variable dans le temps cherchent, dans la mesure du possible, à baser leur besoin de logement sur les usages exceptionnels (présence du plus grand nombre d enfants des deux conjoints par exemple). 35

36 4/ TENDANCES IMPACTANT LA BRANCHE - Tendances lourdes TL 1 : Une augmentation du nombre de ménages d une personne implique des logements et des équipements dédiés (de petite taille) mais aussi une concurrence de services à la personne. Par exemple, les personnes vivant seules auront plus tendance à recourir à des services du type laverie, pressing, qu à acheter une machine à laver et / ou un sèche-linge pour leur seul usage. Elles pourront aussi acheter un lave-vaisselle, mais de plus petite taille que celui nécessaire à une famille. - Incertitudes majeures IM 1 :Peut-on imaginer une vraie généralisation des équipements mutualisés? Autrement dit, le système des colocations ou même le partage de matériel dans le cadre d une copropriété (lave-linge collectifs) peut-il satisfaire les besoins et les exigences des résidents? (Ces systèmes sont plus développés en Europe du Nord). Par ailleurs, le périmètre des produits utilisables est aussi une incertitude, certains périphériques informatiques (scanner, imprimante) pourraient être mutualisés, tout comme de gros appareils ménagers (lave-linge, sèche-linge, machine à repasser semi professionnelle ) 36

37 47 rue de Babylone Paris France Tél. : 33 (0) Fax : 33 (0) forum@futuribles.com AGEFOS PME FACTEURS D EVOLUTIONS EXTERNES AU SECTEUR CONTEXTE ECONOMIQUE ET SOCIAL 4. TELETRAVAIL / TELEACTIVITE 8 avril

38 1/ DEFINITION DU FACTEUR Selon la définition adoptée par le Forum des droits sur l Internet, le télétravail salarié est «le travail qui s'effectue, dans le cadre d un contrat de travail, régulièrement à distance de son environnement hiérarchique et de son équipe à l'aide des technologies de l information 10». Les télétravailleurs sont donc des utilisateurs intensifs de l'informatique et des technologies de l information et de la communication en général. Dans la définition des statistiques européennes, le télétravailleur est celui qui, sur une base régulière, effectue ses tâches à distance depuis son domicile plus de 10 heures par semaine, ou le travailleur mobile, ou qui travaille au moins un à deux jours par semaine hors des locaux de l entreprise, qu il soit salarié ou indépendant. Le télétravail seul n est pas suffisant. Il est important de le lier au concept de téléactivité, ou parfois à celui de travail nomade ou de travail mobile, ce qui revient à rappeler que, plus que d une définition juridique, il convient de s interroger sur les usages du «travail en miettes». Le télétravail doit être considéré avant tout comme une «rupture des espaces de travail spécialisés». Cette «dé-spécialisation des espaces de travail» va de pair avec une forme d'abolition du temps de travail limité. Cela peut être très efficace pour l'entreprise et son collaborateur, mais aussi dangereux pour ce dernier s'il ne sait pas définir ses propres limites. 2/ INDICATEURS Pourcentage de télétravailleurs dans la population active Types de téléactivité (entre établissements distants d une même entreprise, à domicile, nomade) 3/ RETROSPECTIVE (ET SITUATION ACTUELLE) Catégories de télétravail : On distingue classiquement quatre formes de télétravail : - en réseau au sein de l'entreprise dans des locaux distincts ; - dans des locaux partagés par plusieurs entreprises ; - nomade ; - à domicile. «Télétravailleurs» à domicile, «télétravailleurs» nomades Les «télétravailleurs à domicile» sont des salariés qui déclarent à la fois utiliser intensivement l'informatique et travailler toujours ou souvent à leur domicile. La moitié d'entre eux (soit 1 % des salariés) disent travailler «toujours au même endroit ou presque». On peut donc supposer qu'il s'agit de leur domicile et les qualifier de «télétravailleurs fixes à domicile». L'autre moitié déclare fréquenter plusieurs lieux de travail différents, ce sont les «télétravailleurs alternants à domicile». 10 Forum des droits sur l'internet, «Le télétravail en France», décembre

39 Les «télétravailleurs nomades» sont de grands utilisateurs de l'informatique qui partagent leur temps de travail entre plusieurs lieux, sans travailler beaucoup à leur domicile. Trois profils de «télétravailleurs» Les trois formes de télétravail distinguées a priori renvoient à des situations assez contrastées, même si le temps de travail et son empiètement sur la vie personnelle sont au cœur des caractéristiques du télétravail. Le «télétravailleur» alternant à domicile évoque, de par ses caractéristiques, la figure de l'homme cadre et surmené, fortement investi dans son travail, lequel déborde largement sur sa vie personnelle. Le «télétravailleur» fixe à domicile est moins systématiquement un homme jeune, mais il (elle) est aussi qualifié(e) et a des horaires presque aussi atypiques que l'alternant. Le «télétravailleur» nomade, lui aussi plutôt jeune et masculin, occupe souvent une fonction spécifique (commerciale ou technique) qui l'astreint à travailler dans les locaux des clients de son entreprise. Mais son travail n'envahit pas autant sa vie que pour les catégories précédentes. Le télétravail (avec la définition officielle citée ci-dessus, qui est très contestable) concerne, en 2007, 7 % des salariés en France, contre 25 % par exemple aux États-Unis et aux Pays- Bas. Les marges de progression devraient être très importantes en France, où le télétravail est d ores et déjà passé de 2,9 % en 1999 à 6,3 % en Sur 22 millions de salariés en France, on estime que seuls pourraient être considérés comme des «télétravailleurs à domicile» et 1,1 millions comme des «télétravailleurs nomades», soit respectivement 2 % et 5 % des salariés. D importantes disparités se constatent en Europe, les pays d Europe du Nord montrent une adoption plus forte de ces types d organisation du travail, de même que la Suisse ou les États- Unis, tandis que les pays méditerranéens manifestent plus de réticences à adopter des formes de travail qui éloignent le salarié des lieux habituels ou qui le relient au système informatique hors des locaux de l entreprise. Le projet SIBIS (Statistical Indicators Benchmarking the Information Society) évalue en 2003 les télétravailleurs : en Europe, à 13 % des actifs de l UE à 15 soit, pour une population active (chiffres de l OCDE de 2005) de 166 millions (minorée de 8 % de chômeurs) : 21,5 millions de télétravailleurs ; 24,6 % des actifs aux États-Unis, soit pour une population active (chiffres de l OCDE de 2005) de minorée de 6 % de chômeurs : 34 millions de télétravailleurs. Le nombre de télétravailleurs en Europe croît plus vite que prévu. Les chiffres constatés dans 10 pays européens, montrent que pour sept d entre eux, la France y comprise, leur pourcentage était déjà largement supérieur en 2003 aux estimations faites en 1999 pour Le télétravail pourrait connaître un essor significatif dans les années à venir, en s appuyant sur des avancées juridiques (droit du travail), sociales (accord interprofessionnel du 19 juillet 2005 entre les partenaires sociaux) et techniques (généralisation de l accès au haut débit, multiplication des télé-centres ). Le développement, voire la généralisation d un télétravail occasionnel ou régulier, partiel ou total, serait de nature à réduire les pertes de temps et d énergie, notamment dans les transports, d accélérer les flux d échanges, d optimiser les usages du temps professionnel et privé. 39

40 Dans son rapport au Premier Ministre, Pierre Morel-à-Lhuissier considère que la France peut atteindre 11 % de télétravailleurs MOREL-A-LHUISSIER Pierre. Du Télétravail au travail mobile. Un enjeu de modernisation de l économie française. Rapport au Premier Ministre. Paris : Documentation Française, 2007, 214 p. 40

41 Quelques remarques sur ce tableau. On constate que, finalement, un grand nombre de travailleurs âgés de 50 ans ou plus sont des télétravailleurs nomades. On peut considérer que certains métiers (les VRP ou voyageurs représentants placiers, par exemple) ont toujours été des télétravailleurs nomades 4/ TENDANCES IMPACTANT LA BRANCHE - Tendances lourdes Sur l activité et les métiers de la branche TL 1 : impact sur la vente et la «mise en main» : Le développement du télétravail peut être lié à la hausse probable du coût des transports et à la baisse du coût des communications. 41

42 Le développement de la vente à distance, et notamment du e-commerce suscite un certain nombre de questions relatives aux normes juridiques des contrats, à l autonomie et aux moyens de contrôle. TL 2 : Impacts sur la réparation : Télédiagnostic mise à jour à distance voire «rétrofit» (mise à niveau), et même ouverture de nouvelles fonctionnalités dans le temps (exemple des «box» Internet) ; Automatisation technique des processus ; Les qualités requises pour un contact client peuvent évoluer. Compétences techniques et ajout de pédagogie client à distance. Sur les objets vendus TL 3 : Le développement des «objets communicants» facilite les télé-activités, par exemple la télémédecine (bracelets d autodiagnostic, système de surveillance des personnes âgées chez elles ) ou la télésurveillance. Nouveaux besoins de service et de maintenance. - Incertitudes majeures IM 1 : La multiplication des réseaux sécurisés / dédiés par exemple à des objets spécifiques (professionnels, dossier médical ) se poursuivra-t-elle? IM 2 : Il ne faut sans doute pas négliger le fait qu il est difficile de développer une culture d entreprise uniquement à partir de réseaux virtuels et de relations à distance, qui limitent le travail en commun, les relations humaines et la transmission d informations privilégiées. IM 3 : Incertitude sur l émergence (en France, car existe à l étranger via les constructeurs) de stations techniques de maintenance qui pourraient soustraire le client au réseau de distribution. 42

43 47 rue de Babylone Paris France Tél. : 33 (0) Fax : 33 (0) forum@futuribles.com AGEFOS PME FACTEURS D EVOLUTIONS EXTERNES AU SECTEUR CONTEXTE ECONOMIQUE ET SOCIAL 5. USAGES DU TEMPS LIBRE ET PRATIQUES DE COMMUNICATION AUDIOVISUELLES 8 juillet

44 1/ DEFINITION DU FACTEUR Un temps social est habituellement défini par les activités qui l occupent. De ce point de vue, on distingue habituellement dans les travaux internationaux concernant les budgets-temps, quatre grands temps sociaux : - le temps physiologique, encore appelé temps biologique : c est le temps consacré au sommeil, aux repas, à la toilette, aux soins personnels et, pour reprendre l expression de l INSEE (Institut national de la statistique et des études économiques), à «d autres activités privées ou mal décrites» ; - le temps de travail et le temps de formation, qui comprend généralement les temps de trajet domicile-travail ; - le temps domestique : qui comporte le temps consacré aux tâches ménagères (ménage, cuisine, linge, courses) et les soins aux enfants ou aux autres adultes du ménage. Dans la nomenclature de l INSEE, qui est cohérente avec les nomenclatures internationales, le bricolage, le jardinage et les soins aux animaux domestiques que l on assimile parfois à du semi-loisir, voire à du loisir, sont aussi intégrés à ce temps domestique ; - le temps libre, qui peut être subdivisé en temps de loisir d un côté et temps de sociabilité de l autre. S interroger sur les usages du temps et tenter d objectiver le temps consacré à chacune des activités renvoie immanquablement à la question des arbitrages qui peuvent être opérés entre telle ou telle activité, et donc aux tensions entre contraintes et aspirations, entre structures objectives du temps et subjectivité. Aujourd hui encore, le temps de travail occupe une place considérée comme centrale dans la structuration des temps. Parmi ses loisirs et activités des individus, les pratiques qui ont le plus évolué, et qui intéressent le plus directement notre sujet général et la branche sont les pratiques de communications audiovisuelles (télévision, médias divers, Internet, téléphonie). 2/ INDICATEURS Temps libre par rapport au temps travaillé tout au long de la vie Répartition des loisirs et du temps libre 3/ RETROSPECTIVE (ET SITUATION ACTUELLE) Evolution générale des temps Au cours des 40 dernières années, les cadres temporels de la vie quotidienne des Français ont en moyenne été marqués par une assez grande stabilité du temps physiologique, qui occupe en gros la moitié de la journée, une baisse du temps de travail d environ 1h30, une baisse du temps consacré aux tâches domestiques d environ 25 minutes et enfin d une hausse du temps libre de l ordre d une heure. Toutefois, ces grands agrégats résultent d une moyenne générale (indifférenciation des jours de la semaine, confusion des actifs et des inactifs) et noient ainsi les spécificités : ils n ont de 44

45 sens que pour situer des ordres de grandeur (ils débouchent sur des temps qui ne correspondent pas à la réalité vécue par chacun des groupes sociaux). En réalité, toutes les enquêtes «emplois du temps» révèlent des différenciations entre les sexes et entre les actifs et les inactifs. Les inactifs ont un temps physiologique, un temps libre (loisir et sociabilité) et un temps dévolu aux activités domestiques plus long. Évolution des temps d une journée moyenne entre 1966 et 1999 (en heures et minutes par jour) Temps physiologique 10h48 12h06 Temps professionnel et de formation 5h06 4h01 Temps domestique 4h24 4h26 Temps libre (loisir et sociabilité) 3h42 3h * 1975** 1986*** 1999*** 12h06 (11h53)**** 3h39 (3h32)**** 4h09 (4h31)**** 4h05 (4h04)**** 12h04 * Population citadine entre 18 ans et 65 ans, villes entre et habitants ** Adultes citadins âgés de plus de 18 ans *** Ensemble de la population âgée de 15 ans et plus **** Données concernant les seuls adultes citadins âgés de plus de 18 ans permettant la comparaison avec Source : plusieurs études INSEE. Les enquêtes emplois du temps de l INSEE permettent également de repérer les tendances à l intérieur de chacun des temps sociaux (analyse limitée aux actifs) : - travail domestique : légère croissance chez les hommes du temps consacré aux activités ménagères (8 min en 25 ans!) dont les femmes assurent plus des trois quarts, stabilité du temps consacré aux personnes (enfants et adultes), dont les femmes assurent plus des deux tiers, croissance du temps consacré au bricolage (activité quasiexclusivement masculine) ; - temps de loisir : le phénomène le plus constant est la croissance irrésistible du temps consacré à la télévision et aux TIC (technologies de l information et de la communication), tandis que le temps consacré à la lecture tend à diminuer (surtout chez les hommes) et que celui consacré aux activités extérieures (sports, promenades) a augmenté (surtout chez les hommes également). Le temps de sociabilité a également augmenté ; - les temps quotidiens de trajets professionnels sont orientés à la hausse depuis 1975 tandis que les temps dévolus aux autres trajets, en augmentation entre 1975 et 1986, ont baissé entre 1986 et h23 4h01 4h31 Évolution des temps d une journée moyenne pour les actifs selon le sexe ( ) (en heures et minutes par jour) 1966* 1975* 1985/86** 1998/99** H actif F active H actif F active H Actif occupé F Active occupée H Actif occupé F Active occupée Temps physiologique 10h42 10h42 11h40 11h20 11h22 11h32 11h22 11h35 Temps professionnel et de formation 7h30 6h12 6h49 5h36 6h33 5h15 6h22 5h01 45

46 Temps domestique 2h 4h18 2h20 4h42 2h30 4h25 2h32 4h22 Temps libre 3h48 2h48 3h11 2h22 3h36 2h48 3h44 3h02 * Population citadine de 18 à 65 ans. La notion d actif comprend ici les chômeurs ** Population de 15 ans et plus. La notion d actif occupé exclut les chômeurs. Source : plusieurs études INSEE Contrairement à ce que pouvaient pronostiquer les démiurges de la société du temps libre, celui-ci ne s accroît pas de façon continue et linéaire ni dans les mêmes proportions pour toutes les catégories de population. Ainsi, après la forte diminution du temps de travail entre le milieu des années 1960 et le début des années 1980, on a pu observer un pallier entre 1986 et Certes, globalement, il y a bien une baisse de la durée du travail mais, d une part, celle-ci a été moins accentuée qu avant, et surtout elle n a pas concerné tout le monde, créant une segmentation entre ceux qui dont le temps de travail a augmenté (les cadres, les travailleurs dotés de qualifications recherchées, etc.) et ceux qui travaillent peu (CDD, intérimaires, temps partiel) ou pas du tout (chômeurs, salariés de plus de 55 ans, voire 50 ans poussés hors du marché du travail). De ce fait, l augmentation moyenne du temps libre d environ une demi-heure par jour masque des différences entre ceux qui connaissent une hausse substantielle et ceux pour lesquels elle a été faible, voire nulle ou inversée. Ainsi, l augmentation de temps libre a été de 24 minutes par jour si l on confond l ensemble des catégories et de seulement 9 minutes pour les actifs occupés, 8 minutes pour les hommes et 14 minutes pour les femmes actives occupées. On peut inférer de l augmentation moyenne du temps de travail des actifs à plein temps que leur temps libre a plutôt diminué. Place croissante des TIC dans la vie et les loisirs des Français Usages d Internet : L étude Media in Life de Médiamètrie 12 mesure et analyse la place que prennent les médias au cours d une journée de la vie des Français âgés de 13 ans ou plus. Menée depuis 2005, l étude permet de suivre des indicateurs qui témoignent de l évolution des pratiques des Français dans le domaine des médias. 12 MEDIAMETRIE : Media in Life Paris : Médiamétrie,

47 Les résultats 2007 de l étude permettent de confirmer que les Français vivent accompagnés de médias de plus en plus nombreux, avec lesquels ils entretiennent des contacts de plus en plus fréquents, tout au long de la journée. A chaque moment correspond ses médias Les Français adaptent leurs activités médias et multimédias selon les moments de la journée. Les médias dits «classiques» la télévision, la radio et la presse restent primordiaux au moment des grands rendez-vous quotidiens du matin, du déjeuner et du fameux «prime time» du soir. Plus de la moitié des Français (55,3 %) écoutent la radio le matin entre 6h et 9h, et un Français sur cinq consulte la presse. L Internet émerge fortement le matin : entre 9h et 12h, 14 % des Français sont connectés. À l heure du déjeuner, deux Français sur cinq (41 %) sont devant leur petit écran. Le soir, entre 21h et 22h30, 52,4 % des ans regardent la télévision, 17,7 % téléphonent avec leur mobile et 15 % se connectent sur Internet ; chez les ans, 70 % regardent la télévision et 10 % lisent la presse. Les Français restent connectés avec la télévision, la radio et la presse également à d autres moments de la journée, notamment via l Internet et les pratiques en mobilité. Ces médias pénètrent en particulier dans la sphère professionnelle : par exemple, 7,3 % des Français écoutent la radio sur leur lieu de travail ou d études. Les loisirs numériques suivent un rythme différent et le nombre de personnes qui les pratiquent augmente tout au long de la journée pour culminer en fin d après-midi ; c est entre 18h15 et 18h30 que se situe le pic pour la musique et les jeux vidéo. En 2007, les Français âgés de 13 ans et plus ont en moyenne 41,3 contacts par jour avec une activité média ou multimédia. Soit 5,8 % de plus qu en De plus en plus de Français pratiquent les médias Si une très forte majorité des Français a fait entrer la télévision, la radio et la presse dans le foyer depuis de nombreuses années, une grande partie d entre eux n est pas encore ou peu impliquée dans l Internet et le multimédia, ce qui explique des marges de progression significatives d année en année pour ces médias. En 2007, près de 9 Français sur 10 regardent la télévision une fois au cours d une journée et 8 sur 10 écoutent la radio au moins une fois, des chiffres globalement stables par rapport aux années précédentes. Près de 8 sur 10 lisent la presse écrite. La proportion de personnes qui surfent sur Internet connaît les plus fortes évolutions : d une personne sur quatre (25 %) en 2005, nous sommes passés à plus d une sur trois (35,7 %) en Les proportions de Français qui utilisent quotidiennement le téléphone mobile (+ 6,3 points), la vidéo (+ 1,3 points) et les jeux vidéo (+ 2,5 points) augmentent également depuis Le point le plus intéressant des dernières évolutions réside dans les changements de consommations des jeunes générations. En effet, pour la première fois depuis de nombreuses années, le temps passé devant la télévision stagne voire décroit, au profit du temps passé sur Internet. Internet et les loisirs numériques occupent donc une place croissante. 47

fusionnent de plus en plus et de nouvelles fonctions / services émergent (par exemple la vidéo à la demande).")

48 4/ TENDANCES IMPACTANT LA BRANCHE - Tendances lourdes TL 1 : La pénétration croissante des loisirs numériques et en réseau TL 2 : Les produits gris (équipements informatiques et bureaucratiques) et bruns (appareils audiovisuels) fusionnent de plus en plus et de nouvelles fonctions / services émergent (par exemple la vidéo à la demande). - Incertitudes majeures IM 1 : Alors que des marchés de nature différentes fusionnent et que de nouveaux acteurs (fournisseurs d accès à Internet, téléphonie, ) émergent, la question est désormais de savoir qui offre et facture les services à haute valeur ajoutée. Actuellement, ce sont les Fournisseurs d accès à Internet et les opérateurs télécoms qui assurent ce rôle. Mais demain, les producteurs de contenus (des professionnels ou des communautés d utilisateurs) et les entreprises Internet à même de gérer le flux d information et de lui donner du sens (Google ) pourraient devenir des acteurs importants du secteur. 48

49 47 rue de Babylone Paris France Tél. : 33 (0) Fax : 33 (0) forum@futuribles.com AGEFOS PME FACTEURS D EVOLUTIONS EXTERNES AU SECTEUR CONTEXTE ECONOMIQUE ET SOCIAL 6. PRECAUTION ET TRANQUILLITE (MENACE D INTRUSION DANS LA VIE PRIVEE, PERCEPTION DU PUBLIC / NOCIVITE OU NON DES ONDES) 8 juillet

50 1/ DEFINITION DU FACTEUR Les sciences, toutes les sciences, apportant des connaissances nouvelles, modifient les visions du monde de chaque individu et de chaque société humaine, et les innovations techniques modifient les comportements et les pratiques, individuelles ou collectives. Les influences directes ou indirectes des technologies, en particulier des TIC (technologies de l information et de la communication), sur les frontières entre «espace privé» et «espace public» sont à étudier, autant que leur influence sur les conceptions mêmes d espace public et d espace privé, ces mots désignant suivant les lieux et les époques des réalités, et des représentations (mythiques ou non) très différentes. 2/ INDICATEURS - Attitude générale vis-à-vis de l'avancement des sciences et des technologies : intérêt vis-à-vis des découvertes scientifiques, degré de confiance, évaluation générale de l'apport (positif ou négatif) sur la qualité de vie, perception de l'impact des technologies sur l'emploi, degré de soutien aux politiques d'aide à la recherche et l'innovation - Attitude vis-à-vis du «principe de précaution» - Optimisme ou pessimisme vis-à-vis du bilan bénéfices / risques sur : la santé, la vie quotidienne, la pauvreté, l'environnement, la protection de la vie privée - Attitudes dans des domaines spécifiques : nanotechnologies, ondes électromagnétiques - Présence dans le débat politique et médiatique (mobilisations collectives, associations actives, protestations et rejets «forts» de type face aux technologies émergentes (mouvements anti-nanotechnologies, «stop RFID», la Radio Frequency IDentification ), organisation de débats et conférences «citoyennes» autour de la relation entre science, technologie et société, création de comités éthiques et autorités de protection ) - Évolution du nombre de technologies d identification de l individu utilisées (ADN, biométrie ) - Nombre d objets permettant la localisation spatiale (téléphones, badges, automobiles de location, bracelets pour détenus en permission ) - Évolution des lois de protection juridique de l individu (Informatiques et Libertés) 3/ RETROSPECTIVE (ET SITUATION ACTUELLE) Même si chaque développement significatif s'est accompagné de réserves, voire de protestations, le XIX e siècle et la première moitié du XX e siècle sont des périodes pendant lesquelles le développement des sciences et des technologies était généralement considéré comme synonyme de progrès humain. 50

se déclaraient «intéressés» ou «très intéressés» par les nouvelles découvertes")

51 Dans l'ensemble, ce sentiment semble perdurer. Interrogés en 2005 pour l'eurobaromètre de la Commission européenne 13, 78 % des Européens (et 85 % des Français) se déclaraient «intéressés» ou «très intéressés» par les nouvelles découvertes scientifiques et par les nouvelles technologies. Une immense majorité des Européens pense que la science et la technologie parviendront à guérir le sida et le cancer, rendront nos vies «plus saines, plus faciles et plus confortables», et créeront de nouvelles opportunités pour les générations à venir. Mais cette confiance n'est pas aveugle. Une minorité d Européens pense que la science et la technique élimineront la pauvreté et la faim dans le monde, ou rendront les ressources naturelles inépuisables. Les questions environnementales et celle de l'alimentation cristallisent les inquiétudes : 57 % des Européens pensent que la science et la technique «sont responsables de la plupart des problèmes environnementaux actuels», 54 % que la nourriture à base d'ogm est dangereuse. Sur ces points, les Français sont légèrement plus sévères que la moyenne européenne. Ainsi la confiance vis-à-vis du progrès technique n'est-elle plus inconditionnelle. Il en faut même peu pour qu'elle se transforme en défiance, comme on a pu l'observer à propos des OGM (organismes génétiquement modifiés) ou, plus localement, des antennes GSM (Global System for Mobile Communication), des nanotechnologies, des puces RFID 13 Europeans, Science and Technology. 224 Special Eurobarometer, 63.1, juin Social values, Science and Technology. 225 Eurobarometer 63.2, juin

52 «Diriez vous qu aujourd hui vous faites plus confiance ou moins confiance à la science qu il y a une dizaine d années?» Source : Baromètre IRSN 2007 Les années 1990 et les premières années du XXI e siècle marquent donc une certaine rupture, en particulier face : à des crises sanitaires attribuées pour partie au développement sans contrôle d'innovations diverses (sang contaminé, «vache folle» ), à la prise de conscience du changement climatique et d'autres risques planétaires, à l'émergence de technologies «invasives et intimes» qui questionnent certaines valeurs fondamentales ou touchent à certains mythes fondateurs : clonage, modifications génétiques, informatique (et surveillance) omniprésents, ondes électromagnétiques, nanotechnologies En matière de biotechnologies, les dangers des OGM sont évoqués dès 1975, lors de la conférence d'asilomar (Californie). La France crée un Comité consultatif d'éthique en 1983, tandis que les lois de 1994 et de 2004 (où apparaît le terme de «bioéthique») définissent d'une manière de plus en plus précise le cadre de développement des biotechnologies, notamment en ce qui concerne l'homme. 52

53 Le «principe de précaution» apparaît pour la première fois dans un texte officiel lors du Sommet de la Terre, à Rio de Janeiro en 1992, et trouve progressivement sa place dans la législation européenne (Traité de Maastricht) et française (Loi Barnier de 1995). La «Charte de l'environnement», inscrite dans la Constitution en 2005, l'exprime de la façon suivante : «Lorsque la réalisation d'un dommage, bien qu'incertaine en l'état des connaissances scientifiques, pourrait affecter de manière grave et irréversible l'environnement, les autorités publiques veilleront, par application du principe de précaution, et dans leurs domaines d'attribution, à la mise en œuvre de procédures d'évaluation des risques et à l'adoption de mesures provisoires et proportionnées afin de parer à la réalisation du dommage.» Le principe de précaution fait encore l'objet de débats. Sa formulation laissant place à de nombreuses interprétations, il est selon les pays et les moments interprété d'une manière plus ou moins stricte. Il est parfois accusé de freiner le progrès, y compris dans le domaine sanitaire (le nombre d'autorisations de mise sur le marché de nouveaux médicaments par la Food and Drug Administration américaine a ainsi été divisé par deux entre 1998 et 2007, passant de 39 à 19 par an). Une sensibilité sociétale croissante dans certains domaines Dans l'ensemble, la préoccupation vis-à-vis des risques des technologies nouvelles demeure diffuse et influe encore peu sur les choix politiques individuels et sur les choix de consommation, sauf parfois en matière alimentaire. Mais localement, ou bien lors d'événements particuliers, il n'en va plus de même. Ainsi, le refus des OGM est une cause populaire, même si l'opinion publique française est partagée sur les arrachages de plants génétiquement modifiés. Plus proche du secteur qui nous intéresse ici, la création du pôle de compétitivité Minalogic (micro et nano-technologies, autour de Grenoble) se heurte à une opposition résolue et articulée au plan local. Un nombre croissant d'élus fait face au refus d'installation d'antennes de téléphonie mobile. Dans plusieurs pays, les premiers déploiements des puces RFID dans la distribution, dans des produits de consommation ou associés aux pièces d'identité ont fait l'objet de protestations et de mouvements de boycott, souvent couronnés de succès. Ces débats sont relayés par le développement de groupes et d'associations déployant une réelle contre-expertise, d'abord dans le nucléaire dès les années 1970, plus récemment autour des biotechnologies, de l'informatique (exemple des machines à voter), des nanotechnologies Estimez-vous que l on dit la vérité sur les dangers que représentent pour la population 53