Section Gestion comptable publique n

|

|

|

- Anne-Laure Sauvé

- il y a 6 ans

- Total affichages :

Transcription

n 2013-02 du 14 janvier 2013 relatif aux")

1 DIRECTION GENERALE DES FINANCES PUBLIQUES Section Gestion comptable publique n NOR : BUDE J Instruction du 31/01/2014 COMPTABILISATION DES IMMOBILISATIONS INCORPORELLES ET CORPORELLES CONTROLEES CONJOINTEMENT Bureau CE-2B RÉSUMÉ La présente instruction a pour objet de décrire les modalités de traitement des immobilisations incorporelles et corporelles contrôlées conjointement dans les comptes des organismes ayant participé à leur financement. Elle permet l introduction dans le référentiel comptable M9 des dispositions de l avis du Conseil de normalisation des comptes publics (CNoCP) n du 14 janvier 2013 relatif aux immobilisations incorporelles et corporelles contrôlées conjointement par plusieurs entités. Date d'application : 01/01/2014 DOCUMENTS À ABROGER Néant

2 SOMMAIRE INTRODUCTION...3 Section 1 : Champ d'application...3 Sous-section 1 : Caractère corporel ou incorporel de l actif...3 Sous-section 2 : Financement de l actif par plus d une entité...3 Sous-section 3 : Contrôle conjoint de l'actif...4 Section 2 : Comptabilisation initiale...4 Sous-section 1 : Principe général...4 Sous-section 2 : La quote-part de contrôle correspond à la quote-part de financement à défaut de convention contraire...4 Sous-section 3 : La quote-part de contrôle diffère de la quote-part de financement...5 A. L'immobilisation est contrôlée conjointement par une partie des entités qui la financent...5 I. Modalités de comptabilisation initiale de l'actif...5 II. Modalités de comptabilisation initiale des financements Au niveau des organismes contrôlant conjointement l'immobilisation Au niveau des organismes finançant l immobilisation sans la contrôler...6 III. Illustration...6 B. La convention définit une quote-part de contrôle qui diffère de la quote-part de financement...6 Section 3 : Comptabilisation à la date de clôture...6 Section 4 : Information en annexe...6 Section 5 : Modalités de première application des dispositions visées par la présente instruction...7 Annexes...8 Annexe n 1 : Illustration...8 Annexe n 2 : Avis n du CNoCP du 14 janvier 2013 relatif aux immobilisations incorporelles et corporelles contrôlées conjointement par plusieurs entités

3 INTRODUCTION La présente instruction a pour objet l'introduction, dans le référentiel comptable M9, des dispositions de l'avis du Conseil de normalisation des comptes publics (CNoCP) n du 14 janvier 2013 relatif aux immobilisations incorporelles et corporelles contrôlées conjointement par plusieurs entités. Ces dispositions s'appliquent aux immobilisations contrôlées conjointement par plusieurs entités, qui se caractérisent par une maîtrise conjointe des conditions de leur utilisation, de leur potentiel de service et/ou de leurs avantages économiques, en application d un accord entre les parties. La présente instruction pose le principe général selon lequel une telle immobilisation est comptabilisée dans les comptes de chaque entité qui la contrôle à hauteur de sa quote-part de contrôle de l actif. Ce principe général est déclinée dans les deux situations suivantes : - lorsque l immobilisation est contrôlée conjointement par l ensemble des entités qui la financent, la quotepart de contrôle est assimilée à la quote-part de financement, sauf convention contraire ; - dans le cas où l immobilisation est financée par plusieurs entités et contrôlée conjointement par seulement certaines d'entre elles, elle est comptabilisée à l actif de chaque entité qui la contrôle à hauteur de sa quote-part de financement, majorée des financements provenant des entités «non contrôlantes». Les dispositions de cette instruction sont applicables aux établissements publics et groupements d intérêt publics relevant des instructions budgétaires, financières et comptables M 9-1 (établissements publics à caractère administratif), M 9-2 (chambres d agriculture), M 9-3 (établissements publics à caractère scientifique, culturel et professionnel), M 9-4 (établissements publics d aménagement des villes nouvelles), M 9-5 (établissements publics à caractère industriel et commercial), M 9-51 (établissements publics fonciers), M 9-6 (établissements publics locaux d'enseignement 1 ), M 9-9 (établissements publics locaux d enseignement et de formation professionnelle agricole), M 9-10 (établissements publics nationaux d enseignement et de formation professionnelle agricoles). Ces dispositions doivent être mises en œuvre à compter du 1 er janvier 2014 (comptes clos le 31 décembre 2014), avec possibilité d'application anticipée. Section 1 : Champ d'application Les dispositions de la présente instruction concernent la comptabilisation des immobilisations incorporelles et corporelles dont le contrôle est exercé conjointement par l'ensemble des entités qui les financent ou par une partie seulement de ces entités. Sous-section 1 : Caractère corporel ou incorporel de l actif Les actifs entrant dans le champ d'application de la présente instruction correspondent soit à : - une immobilisation incorporelle, c est-à-dire un actif identifiable 2 non monétaire et sans substance physique dont l utilisation s étend sur plus d un exercice et ayant une valeur économique positive pour l organisme, cette valeur économique positive étant représentée par des avantages économiques futurs ou le potentiel de services attendus de l utilisation du bien ; - une immobilisation corporelle, c est-à-dire un actif physique identifiable et normalement identifié dans un inventaire physique, dont l utilisation s étend sur plus d un exercice, et ayant une valeur économique positive pour l organisme. Cette dernière est représentée par des avantages économiques futurs ou le potentiel de services attendus de l utilisation du bien. Sous-section 2 : Financement de l actif par plus d une entité Les dispositions de la présente instruction portent sur les immobilisations incorporelles ou corporelles dont l'acquisition est financée par plus d'une entité, ce qui caractérise un cofinancement. Sont visées les acquisitions d actifs effectuées en commun par plusieurs entités dans le cadre d une convention de cofinancement qui peut également être dénommée «convention d achat en commun», «convention de financement» ou «convention d achat en copropriété». Ce cofinancement peut être complété le cas échéant par des financements effectués par d autres entités telles que l État ou des tiers autres que l État (Union européenne, collectivités territoriales, entreprises, ). 1 Cf. Avis du CNoCP du 5 juillet 2013 relatif au cadre budgétaire et comptable des établissements publics locaux d'enseignement. 2 Une immobilisation incorporelle est identifiable : - si elle est séparable des activités de l entité, c est-à-dire susceptible d être vendue, transférée, louée ou échangée de manière isolée ou avec un contrat, un autre actif ou passif ; - ou si elle résulte d un droit légal ou contractuel même si ce droit n est pas transférable ou séparable de l entité ou des autres droits et obligations. 3

4 Sous-section 3 : Contrôle conjoint de l'actif Dans certains cas, les conditions d utilisation d un actif ainsi que les modalités d attribution des avantages économiques et/ou du potentiel de service liés à son utilisation ne permettent pas d attribuer le contrôle aux différentes entités qui l ont financé. Dans ces cas, les organismes peuvent recourir à la notion de contrôle conjoint qui est définie comme la maîtrise conjointe des conditions d utilisation, du potentiel de service et/ou des avantages économiques de l actif, en vertu d un accord entre les parties au financement. Les deux critères de l existence d un contrôle conjoint sont les suivants : - aucune des entités prises individuellement n est en mesure de maîtriser unilatéralement les conditions d utilisation, le potentiel de service et/ou les avantages économiques de l actif ; - les décisions stratégiques financières et opérationnelles relatives à l actif imposent le consentement unanime des entités partageant le contrôle. À titre d exemple, les actifs acquis en commun dans le cadre d une unité mixte de recherche 3 peuvent dans la plupart des cas être considérés comme faisant l objet d un contrôle conjoint. Section 2 : Comptabilisation initiale Sous-section 1 : Principe général Lorsque l analyse des clauses contractuelles de la convention de cofinancement montre que l immobilisation est contrôlée conjointement par plusieurs organismes qui la financent, celle-ci est comptabilisée dans les comptes de chacun de ces organismes à hauteur de sa quote-part de contrôle de l actif. Deux cas sont distingués selon que la quote-part de contrôle correspond ou non à la quote-part de financement. Sous-section 2 : La quote-part de contrôle correspond à la quote-part de financement à défaut de convention contraire La quote-part de contrôle correspond, à défaut de dispositions contraires dans la convention de cofinancement, à la quote-part de financement. Prenons l exemple d une immobilisation d une valeur d acquisition de 200 K cofinancée par trois organismes A, B et C à hauteur respectivement de 30%, 40% et 30%. Ces organismes contrôlent conjointement l actif. Dans la mesure où il n existe aucune disposition contraire dans la convention de cofinancement, l immobilisation cofinancée est comptabilisée dans les comptes de chaque établissement à hauteur de sa quotepart de financement, soit pour un montant de : - 60 K (200 K x 30%) à l actif de A ; - 80 K (200 K x 40%) à l actif de B ; - 60 K (200 K x 30%) à l actif de C. Ces montants sont respectivement inscrits à l actif de chacun de leur bilan : - à l une des subdivisions du compte 20 «Immobilisations incorporelles» en fonction de sa nature s il s agit d une immobilisation incorporelle ; - à l une des subdivisions du compte 21 «Immobilisations corporelles» en fonction de sa nature s il s agit d une immobilisation corporelle. 3 Une unité mixte de recherche (UMR) est une entité administrative sans personnalité juridique créée, généralement pour cinq ans, par contrats : - un contrat d'association d'un ou de plusieurs laboratoires de recherche, d'un établissement d'enseignement supérieur (notamment d'université) ou d'un organisme de recherche ; - un contrat quinquennal entre l État et l UMR. Les parties au contrat d association nomment conjointement un directeur de l unité mixte qui a pour mission d assurer la gestion de l'ensemble des moyens mis à la disposition de l'unité. Généralement, les personnels affectés à l'unité sont placés sous l'autorité du directeur de l unité. Pendant la durée de la convention, les parties mettent à la disposition de l'unité des moyens matériels de recherche et affectent à l'unité des personnels chercheurs et administratifs ainsi que des enseignants-chercheurs. Ces moyens incluent des matériels acquis en commun, le plus souvent dans le cadre de conventions, par les différentes parties au contrat d association. 4

5 Sous-section 3 : La quote-part de contrôle diffère de la quote-part de financement A. L'immobilisation est contrôlée conjointement par une partie des entités qui la financent I. Modalités de comptabilisation initiale de l'actif Une immobilisation financée par plusieurs entités et contrôlée conjointement par seulement certaines d'entre elles est comptabilisée à l actif de chaque entité qui la contrôle à hauteur de sa quote-part de financement, majorée des financements provenant des entités «non contrôlantes». Les entités «contrôlantes» comptabilisent les financements provenant des entités «non contrôlantes» proportionnellement à leur quote-part de contrôle. Par conséquent, la somme des quotes-parts d'actif inscrites au bilan des entités «contrôlantes» correspond à la valeur totale de l'immobilisation. Prenons l exemple d une immobilisation d une valeur d acquisition de 200 K cofinancée par deux organismes A et B à hauteur respectivement de 35% et 40%, ainsi que par une troisième entité à hauteur de 25%. Les organismes A et B contrôlent conjointement l actif. Leur quote-part de contrôle est donc de 50%, le contrôle conjoint tel que défini à la sous-section 3 de la section 1 étant un contrôle paritaire à défaut de disposition spécifique prévue par la convention. La troisième entité est un financeur extérieur «non contrôlant». Dans la mesure où il n existe aucune disposition contraire dans la convention de cofinancement, l immobilisation cofinancée est comptabilisée dans les comptes de chaque établissement à hauteur de sa quotepart de financement, majorée du financement en provenance de la troisième entité, soit pour un montant de : - 95 K (200 K x 35% + 50% x 200 K x 25% ) à l actif de A ; K (200 K x 40% + 50% x 200 K x 25%) à l actif de B. La somme des quotes-parts d'actif inscrites au bilan des organismes «contrôlants» A (95 K ) et B (105 K ) correspond bien à la valeur totale de l'immobilisation (200 K ). Ces montants sont respectivement inscrits à l actif de chacun de leur bilan : - à l une des subdivisions du compte 20 «Immobilisations incorporelles» en fonction de sa nature s il s agit d une immobilisation incorporelle ; - à l une des subdivisions du compte 21 «Immobilisations corporelles» en fonction de sa nature s il s agit d une immobilisation corporelle. II. Modalités de comptabilisation initiale des financements 1. Au niveau des organismes contrôlant conjointement l'immobilisation Lorsque l actif est financé par plusieurs entités et contrôlé conjointement uniquement par certaines d entre elles, le financement provenant de la ou des entités «non contrôlantes» correspond à un financement externe reçu pour la ou les entités «contrôlantes». Tel est par exemple le cas d une convention d achat en commun par des organismes bénéficiant par ailleurs d une subvention versée par une collectivité locale. Ces financements externes reçus par les organismes qui contrôlent conjointement l actif cofinancé sont comptabilisés au passif, conformément aux dispositions de l instruction relative aux financements externes de l actif 4 : - au compte 1041x «Valeur initiale des financements rattachés à des actifs», si le financement est en provenance de l État ; - au compte 1341x «Valeur initiale des financements rattachés à des actifs», si le financement est en provenance de tiers autres que l État. Par ailleurs, la part du financement apporté en propre par les organismes contrôlant conjointement l actif cofinancé est inscrit au crédit d un compte financier 51x «Banques, établissements financiers et assimilés». Dans certains cas, l acquisition n est pas effectuée directement par l un des organismes contrôlant conjointement l actif cofinancé, mais par un des partenaires participant à l opération. En conséquence, les organismes «contrôlants» peuvent dans un premier temps enregistrer le versement de leur contribution à l opérateur au débit du compte 6715 «Subventions accordées» par le crédit du compte financier. Puis, une fois l acquisition réalisée, ces établissements débitent le compte 20 ou 21 concerné, à due concurrence de leur contribution, par le crédit du compte 797 «Transferts de charges exceptionnelles». 4 Cf. Instruction n du 18 décembre 2012 relative à la comptabilisation des financements externes de l'actif dans les établissements publics nationaux et les groupements d'intérêt public nationaux. 5

6 2. Au niveau des organismes finançant l immobilisation sans la contrôler La contribution des organismes qui financent l immobilisation mais qui ne la contrôlent pas, constitue un financement d investissement effectué au profit des entités «contrôlantes». Ce financement est à ce titre comptabilisé en charge, au débit du compte 6715 «Subventions accordées» par le crédit d un compte financier 51x «Banques, établissements financiers et assimilés», conformément aux dispositions des instructions M9. III. Illustration Les schémas de comptabilisation sont présentés en annexe 1. B. La convention définit une quote-part de contrôle qui diffère de la quote-part de financement La convention qui régit l'acquisition et le financement en commun d'un actif peut prévoir une quote-part de contrôle différente de celle du financement. L'immobilisation contrôlée conjointement est comptabilisée dans les comptes de chacun des organismes concernés à hauteur de sa quote-part de contrôle de l actif. Concernant le traitement de l'écart éventuel entre la quote-part de contrôle définie par la convention et la quote-part de financement, deux cas sont distingués : - Si le montant du financement effectué par l organisme est inférieur à son pourcentage de contrôle sur l actif, l écart entre le montant de l actif inscrit dans ses comptes et le montant du financement versé est comptabilisé au passif comme un financement externe reçu par cet organisme, conformément aux dispositions de l instruction relative aux financements externes de l actif. - Lorsque le montant du financement effectué par l organisme est supérieur à son pourcentage de contrôle sur l actif, l écart entre le montant de l actif inscrit dans ses comptes et le montant du financement versé est considéré comme un financement d investissement versé par cet organisme. Il est comptabilisé en charge, au débit du compte 6715 «Subventions accordées» par le crédit d un compte financier 51x «Banques, établissements financiers et assimilés», conformément aux dispositions des instructions M9. Prenons l exemple d une immobilisation d une valeur d acquisition de 200 K cofinancée par deux organismes A et B à hauteur de 50% chacun. Les organismes A et B contrôlent conjointement l actif. La convention définit une quote-part de contrôle de 60% pour A et de 40% pour B. L immobilisation cofinancée est comptabilisée dans les comptes de chaque établissement, au débit du compte 20 ou 21 concerné, à hauteur de sa quote-part de contrôle, soit pour un montant de : K (200 K x 60%) à l actif de A ; - 80 K (200 K x 40%) à l actif de B. L écart de 20 K entre le montant du financement effectué par l organisme A (100 K ) et sa quote-part de contrôle sur l actif (120 K ) est comptabilisé au passif comme un financement externe reçu par cet organisme. L'écart de 20 K entre le montant du financement effectué par l organisme B (100 K ) et sa quote-part de contrôle sur l actif (80 K ) est comptabilisé en charge comme une subvention accordée par cet organisme. Section 3 : Comptabilisation à la date de clôture Les modalités d évaluation ultérieure des immobilisations incorporelles et corporelles contrôlées conjointement comptabilisées en application de cette instruction suivent les dispositions de l instruction n M9 du 23 janvier 2006 en termes d amortissement et de dépréciation. La reprise ou la reconstitution de la contrepartie au passif des actifs cofinancés inscrits au bilan s effectuent selon les modalités de comptabilisation définies dans l instruction relative aux financements externes de l actif 5. Section 4 : Information en annexe Les méthodes de comptabilisation provenant de la mise en œuvre de conventions de cofinancement sont mentionnées en annexe. Les actifs cofinancés et contrôlés conjointement sont comptabilisés dans les catégories correspondantes des immobilisations incorporelles et corporelles auxquelles elles se rattachent. Dans ce cadre, une information relative à ces immobilisations est produite au pied des tableaux de variation des valeurs brutes et des amortissements et précise leurs montants à l ouverture et à la clôture de l exercice concerné. Par ailleurs, les informations spécifiques suivantes doivent figurer en annexe : - la description du projet et des principales dispositions prévues dans la convention de cofinancement ; - le coût de l actif cofinancé en distinguant la partie financée par l'organisme et la partie financée par les partenaires. 5 Cf. Instruction n du 18 décembre 2012 relative à la comptabilisation des financements externes de l'actif dans les établissements publics nationaux et les groupements d'intérêt public nationaux. 6

7 Section 5 : Modalités de première application des dispositions visées par la présente instruction La première application des dispositions de la présente instruction constitue un changement de méthode comptable. À ce titre, l'effet de la nouvelle méthode est calculé de façon rétrospective, comme si celle-ci avait toujours été appliquée. L ajustement en résultant doit être comptabilisé dans le poste «Report à nouveau» de la situation nette. LE SOUS-DIRECTEUR CHARGÉ DE LA SOUS-DIRECTION DÉPENSES DE L'ÉTAT ET OPÉRATEURS FRANÇOIS TANGUY 7

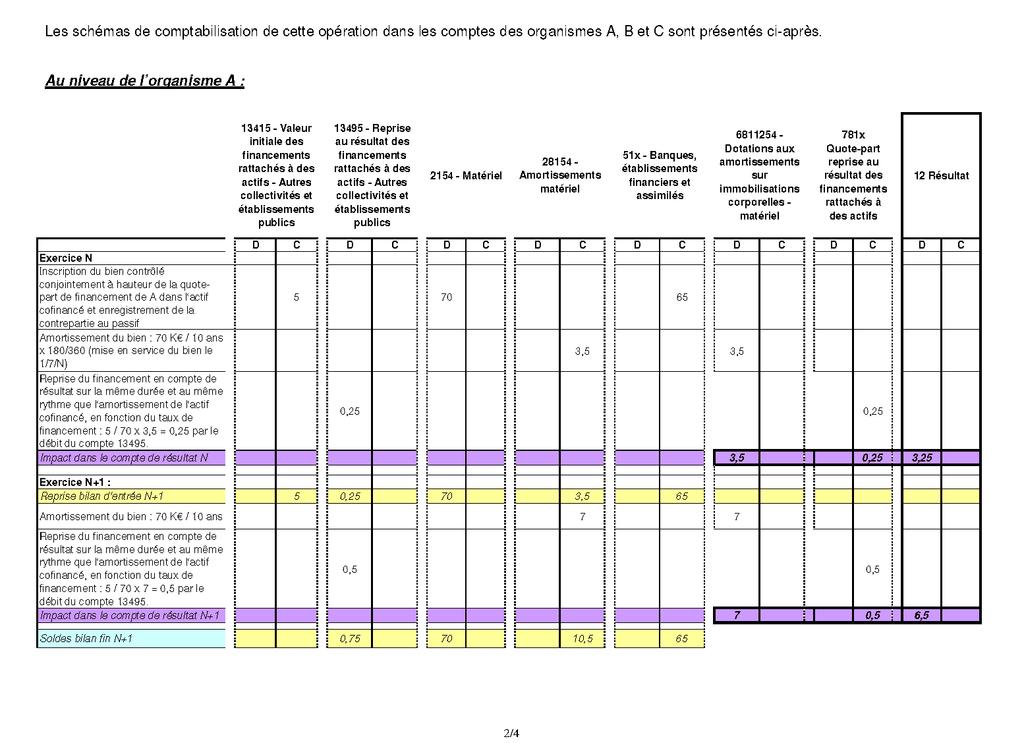

8 Annexes Annexe n 1 : Illustration 8

9 9 GCP

10 10 GCP

11 11 GCP

12 Annexe n 2 : Avis n du CNoCP du 14 janvier 2013 relatif aux immobilisations incorporelles et corporelles contrôlées conjointement par plusieurs entités 12

13 13 GCP

14 14 GCP

15 15 GCP

NC 06 Norme comptable relative aux Immobilisations incorporelles

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

GUIDE PRATIQUE. Du provisionnement des emprunts à risques

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

La conversion et la consolidation des états financiers des filiales étrangères

RÉSUMÉ DU MODULE 8 La conversion et la consolidation des états financiers des filiales étrangères Le module 8 porte sur la conversion et la consolidation des états financiers d une filiale résidente d

RÉSUMÉ DU MODULE 8 La conversion et la consolidation des états financiers des filiales étrangères Le module 8 porte sur la conversion et la consolidation des états financiers d une filiale résidente d

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

Mesdames et messieurs les préfets de région (pour exécution),

,") Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Chapitre 2 : Détermination de l'ensemble consolidé

Chapitre 2 : Détermination de l'ensemble consolidé Introduction I - Degrés de dépendance : Critères d'appréciation du contrôle A Droits de vote B Eléments de fait TD1 - Pourcentage de droits de vote II

Chapitre 2 : Détermination de l'ensemble consolidé Introduction I - Degrés de dépendance : Critères d'appréciation du contrôle A Droits de vote B Eléments de fait TD1 - Pourcentage de droits de vote II

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

Pleins feux sur les IFRS

Bureau mondial des IFRS Août 2010 Pleins feux sur les IFRS L IASB publie un exposé-sondage sur la comptabilisation des contrats de location Table des matières La proposition Champ d application Comptabilisation

Bureau mondial des IFRS Août 2010 Pleins feux sur les IFRS L IASB publie un exposé-sondage sur la comptabilisation des contrats de location Table des matières La proposition Champ d application Comptabilisation

Opérations entre apparentés

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Opérations entre apparentés Septembre 2012 DATE LIMITE DE RÉCEPTION DES COMMENTAIRES : LE 21 NOVEMBRE 2012

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Opérations entre apparentés Septembre 2012 DATE LIMITE DE RÉCEPTION DES COMMENTAIRES : LE 21 NOVEMBRE 2012

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

COMPTABILISATION DES OPÉRATIONS EN DEVISES

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

Préparation à Solvabilité II

Préparation à Solvabilité II Traduction partielle des spécifications techniques EIOPA du 30 avril 2014 : valorisation du bilan prudentiel 16 mai 2014 version 1.0 Avertissement L Autorité européenne des

Préparation à Solvabilité II Traduction partielle des spécifications techniques EIOPA du 30 avril 2014 : valorisation du bilan prudentiel 16 mai 2014 version 1.0 Avertissement L Autorité européenne des

PLAN COMPTABLE GENERAL

R ÉPUBLIQUE F RANÇAISE C OMITÉ DE LA RÉGLEMENTATION C OMPTABLE PLAN COMPTABLE GENERAL Règlement n 99-03 du 29 avril 1999 du Comité de la réglementation comptable, modifié par les règlements n 99-08 et

R ÉPUBLIQUE F RANÇAISE C OMITÉ DE LA RÉGLEMENTATION C OMPTABLE PLAN COMPTABLE GENERAL Règlement n 99-03 du 29 avril 1999 du Comité de la réglementation comptable, modifié par les règlements n 99-08 et

31.12.2012 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

VEOLIA ENVIRONNEMENT - Etats financiers consolidés au 31 décembre 2013 Etats financiers consolidés Au 31 décembre 2013

Etats financiers consolidés 31 décembre 2013 Sommaire ETATS FINANCIERS CONSOLIDES... 1 COMPTES CONSOLIDES... 4 1.1 État de la situation financière consolidée... 4 1.2 Compte de résultat consolidé... 6

Etats financiers consolidés 31 décembre 2013 Sommaire ETATS FINANCIERS CONSOLIDES... 1 COMPTES CONSOLIDES... 4 1.1 État de la situation financière consolidée... 4 1.2 Compte de résultat consolidé... 6

Interprétation IFRIC 12 Accords de concession de services

Interprétation IFRIC 12 Accords de concession de services Références Cadre de préparation et de présentation des états financiers 1 IFRS 1 Première application des Normes internationales d information

Interprétation IFRIC 12 Accords de concession de services Références Cadre de préparation et de présentation des états financiers 1 IFRS 1 Première application des Normes internationales d information

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

THEME 2 : LA TRADUCTION COMPTABLE DES FLUX

UFR SCIENCES PHARMACEUTIQUES ET BIOLOGIQUES COURS DE GESTION ANNEE SCOLAIRE 2013-2014 INTERVENANT : Isabelle Kei Boguinard THEME 2 : LA TRADUCTION COMPTABLE DES FLUX SENS ET PORTEE DE L ETUDE : Assimiler

UFR SCIENCES PHARMACEUTIQUES ET BIOLOGIQUES COURS DE GESTION ANNEE SCOLAIRE 2013-2014 INTERVENANT : Isabelle Kei Boguinard THEME 2 : LA TRADUCTION COMPTABLE DES FLUX SENS ET PORTEE DE L ETUDE : Assimiler

Chapitre 7 Consolidation et comptes de groupes

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

INSTRUCTION BUDGETAIRE ET COMPTABLE M52

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014. Direction de la CONSOLIDATION REPORTING GROUPE

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014 Direction de la CONSOLIDATION REPORTING GROUPE BILAN CONSOLIDE (en millions d'euros) Notes 31 déc 2014 31 déc 2013 retraité * ACTIF Ecarts d'acquisition

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014 Direction de la CONSOLIDATION REPORTING GROUPE BILAN CONSOLIDE (en millions d'euros) Notes 31 déc 2014 31 déc 2013 retraité * ACTIF Ecarts d'acquisition

Etats financiers consolidés

Etats financiers consolidés Exercice clos le 31 mars 2013 1/105 COMPTE DE RESULTAT CONSOLIDE Exercice clos le (en millions d' ) Note 31 mars 2013 31 mars 2012 CHIFFRE D'AFFAIRES (4) 20 26 9 19 934 Coût

Etats financiers consolidés Exercice clos le 31 mars 2013 1/105 COMPTE DE RESULTAT CONSOLIDE Exercice clos le (en millions d' ) Note 31 mars 2013 31 mars 2012 CHIFFRE D'AFFAIRES (4) 20 26 9 19 934 Coût

Norme comptable internationale 38 Immobilisations incorporelles

Norme comptable internationale 38 Immobilisations incorporelles Objectif 1 L objectif de la présente norme est de prescrire le traitement comptable des immobilisations incorporelles qui ne sont pas spécifiquement

Norme comptable internationale 38 Immobilisations incorporelles Objectif 1 L objectif de la présente norme est de prescrire le traitement comptable des immobilisations incorporelles qui ne sont pas spécifiquement

31 décembre 2013. Comptes consolidés et comptes sociaux annuels

31 décembre 2013 Comptes consolidés et comptes sociaux annuels SOMMAIRE ETATS FINANCIERS CONSOLIDES RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES CONSOLIDES ETATS FINANCIERS DE BNP PARIBAS PERSONAL

31 décembre 2013 Comptes consolidés et comptes sociaux annuels SOMMAIRE ETATS FINANCIERS CONSOLIDES RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES CONSOLIDES ETATS FINANCIERS DE BNP PARIBAS PERSONAL

Etats financiers consolidés

Etats financiers consolidés Exercice clos le 31 mars 2014 1/98 COMPTE DE RESULTAT CONSOLIDE (en millions d' ) Note 31 mars 2014** 31 mars 2013* Chiffre d'affaires (5) 20 26 9 20 26 9 Coût des ventes (16

Etats financiers consolidés Exercice clos le 31 mars 2014 1/98 COMPTE DE RESULTAT CONSOLIDE (en millions d' ) Note 31 mars 2014** 31 mars 2013* Chiffre d'affaires (5) 20 26 9 20 26 9 Coût des ventes (16

12 Les partenariats publics privés

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Comptes consolidés et notes annexes 31 décembre 2012

Comptes consolidés et notes annexes 31 décembre 2012 VERSION EN COURS D AUDIT Sommaire Rapport semestriel d activité...1 1. Comptes consolidés...2 2. Ratios et indicateurs clés....9 3. Notes annexes aux

Comptes consolidés et notes annexes 31 décembre 2012 VERSION EN COURS D AUDIT Sommaire Rapport semestriel d activité...1 1. Comptes consolidés...2 2. Ratios et indicateurs clés....9 3. Notes annexes aux

1 Compte de résultat consolidé... 1. 2 Etat du résultat global consolidé... 2. 3 Etat de la situation financière consolidée... 3

COMPTES CONSOLIDÉS SOMMAIRE 1 Compte de résultat consolidé... 1 2 Etat du résultat global consolidé... 2 3 Etat de la situation financière consolidée... 3 4 Tableau des flux de trésorerie consolidés...

COMPTES CONSOLIDÉS SOMMAIRE 1 Compte de résultat consolidé... 1 2 Etat du résultat global consolidé... 2 3 Etat de la situation financière consolidée... 3 4 Tableau des flux de trésorerie consolidés...

NORME IAS 20 LES SUBVENTIONS PUBLIQUES

NORME IAS 20 LES SUBVENTIONS PUBLIQUES UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 20 : LES SUBVENTIONS PUBLIQUES...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 20 LES SUBVENTIONS PUBLIQUES UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 20 : LES SUBVENTIONS PUBLIQUES...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

Etats financiers consolidés du Groupe BPCE. au 31 décembre 2013. Version non auditée

Etats financiers consolidés du Groupe BPCE au 31 décembre 2013 Version non auditée GROUPE BPCE - version non auditée - 1 - 5 RAPPORT FINANCIER 5.1 Comptes consolidés IFRS du Groupe BPCE au 31 décembre

Etats financiers consolidés du Groupe BPCE au 31 décembre 2013 Version non auditée GROUPE BPCE - version non auditée - 1 - 5 RAPPORT FINANCIER 5.1 Comptes consolidés IFRS du Groupe BPCE au 31 décembre

COMMISSION DES NORMES COMPTABLES. Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles. Avis du 10 octobre 2012

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles Introduction Avis du 10 octobre 2012 1. Tant le schéma complet que le schéma abrégé des comptes

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles Introduction Avis du 10 octobre 2012 1. Tant le schéma complet que le schéma abrégé des comptes

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

GROUPE SPIE. (ex Groupe Clayax Acquisition)

") GROUPE SPIE (ex Groupe Clayax Acquisition) ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2014 Pont de L Île de Ré éclairage SPIE Ouest-Centre SOMMAIRE 1. COMPTE DE RESULTAT CONSOLIDE... 6 2. ETAT DU RESULTAT

GROUPE SPIE (ex Groupe Clayax Acquisition) ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2014 Pont de L Île de Ré éclairage SPIE Ouest-Centre SOMMAIRE 1. COMPTE DE RESULTAT CONSOLIDE... 6 2. ETAT DU RESULTAT

RECOMMANDATION. N 2015-01 du 7 janvier 2015

AUTORITE DES NORMES COMPTABLES RECOMMANDATION N 2015-01 du 7 janvier 2015 Relative au traitement comptable des titres, parts, actions et avances en comptes courants dans les Sociétés civiles de placement

AUTORITE DES NORMES COMPTABLES RECOMMANDATION N 2015-01 du 7 janvier 2015 Relative au traitement comptable des titres, parts, actions et avances en comptes courants dans les Sociétés civiles de placement

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

COMPTES DE GROUPE Consolidation et présentation de participations

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

Comptes consolidés Exercice clos le 31 décembre 2012

Comptes consolidés Exercice clos le 31 décembre 2012 Comptes consolidés 31 décembre 2012 2 Sommaire Etats de synthèse Compte de résultat consolidé... 6 Etat du résultat global consolidé... 7 Etat consolidé

Comptes consolidés Exercice clos le 31 décembre 2012 Comptes consolidés 31 décembre 2012 2 Sommaire Etats de synthèse Compte de résultat consolidé... 6 Etat du résultat global consolidé... 7 Etat consolidé

COMMISSION DES NORMES COMPTABLES. Avis CNC 2010/15 Méthodes d amortissement. Avis du 6 octobre 2010

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/15 Méthodes d amortissement Avis du 6 octobre 2010 Introduction Sous les actifs immobilisés sont portés les éléments du patrimoine destinés à servir de façon

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/15 Méthodes d amortissement Avis du 6 octobre 2010 Introduction Sous les actifs immobilisés sont portés les éléments du patrimoine destinés à servir de façon

COMPTE DE RESULTAT CONSOLIDE...

1 SOMMAIRE COMPTE DE RESULTAT CONSOLIDE... 3 ETAT DU RESULTAT GLOBAL... 4 BILAN CONSOLIDE : ACTIF... 5 BILAN CONSOLIDE : PASSIF... 6 TABLEAU DE VARIATION DES CAPITAUX PROPRES CONSOLIDES... 7 TABLEAU DES

1 SOMMAIRE COMPTE DE RESULTAT CONSOLIDE... 3 ETAT DU RESULTAT GLOBAL... 4 BILAN CONSOLIDE : ACTIF... 5 BILAN CONSOLIDE : PASSIF... 6 TABLEAU DE VARIATION DES CAPITAUX PROPRES CONSOLIDES... 7 TABLEAU DES

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

Vu la loi n 66-537 du 24 juillet 1966 modifiée sur les sociétés commerciales ;

COMITE DE LA REGLEMENTATION COMPTABLE REGLEMENT N 99-02 DU 29 AVRIL 1999 RELATIF AUX COMPTES CONSOLIDES DES SOCIETES COMMERCIALES ET ENTREPRISES PUBLIQUES modifié par les règlements du CRC n 2000-07 du

COMITE DE LA REGLEMENTATION COMPTABLE REGLEMENT N 99-02 DU 29 AVRIL 1999 RELATIF AUX COMPTES CONSOLIDES DES SOCIETES COMMERCIALES ET ENTREPRISES PUBLIQUES modifié par les règlements du CRC n 2000-07 du

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

La répartition du capital de Accor est détaillée dans la partie 6 de la présente note.

Société anonyme à Directoire et Conseil de Surveillance au capital de 596 680 254 Siège social : 2, rue de la Mare-Neuve 91000 Evry 602 036 444 RCS Evry Note d'information établie préalablement à l'assemblée

Société anonyme à Directoire et Conseil de Surveillance au capital de 596 680 254 Siège social : 2, rue de la Mare-Neuve 91000 Evry 602 036 444 RCS Evry Note d'information établie préalablement à l'assemblée

RÈGLES ET PRATIQUES EN COMPTABILITÉ DE GESTION FACTURATION INTERNE Août 2000

A Hydro-Québec Requête R-3401-98 RÈGLES ET PRATIQUES EN COMPTABILITÉ DE GESTION FACTURATION INTERNE Original : 2000-11-21 HQT-13, Document 1.1.2 (En liasse) 1 1. PRINCIPES ET RÈGLES DE FACTURATION INTERNE

A Hydro-Québec Requête R-3401-98 RÈGLES ET PRATIQUES EN COMPTABILITÉ DE GESTION FACTURATION INTERNE Original : 2000-11-21 HQT-13, Document 1.1.2 (En liasse) 1 1. PRINCIPES ET RÈGLES DE FACTURATION INTERNE

GROUPE Eutelsat S.A. Société anonyme au capital de 658 555 372,80 euros Siège social : 70, rue Balard 75 015 Paris 422 551 176 R.C.S.

GROUPE Eutelsat S.A. Société anonyme au capital de 658 555 372,80 euros Siège social : 70, rue Balard 75 015 Paris 422 551 176 R.C.S. Paris ETATS FINANCIERS CONSOLIDES AU 30 JUIN 2013 1 BILAN CONSOLIDE

GROUPE Eutelsat S.A. Société anonyme au capital de 658 555 372,80 euros Siège social : 70, rue Balard 75 015 Paris 422 551 176 R.C.S. Paris ETATS FINANCIERS CONSOLIDES AU 30 JUIN 2013 1 BILAN CONSOLIDE

NOTE DE PRÉSENTATION

AUTORITE DES NORMES COMPTABLES NOTE DE PRÉSENTATION RÈGLEMENT N 2011-05 DU 10 NOVEMBRE 2011 modifiant le règlement du CRC n 2003-02 relatif au plan comptable des organismes de placement collectif en valeurs

AUTORITE DES NORMES COMPTABLES NOTE DE PRÉSENTATION RÈGLEMENT N 2011-05 DU 10 NOVEMBRE 2011 modifiant le règlement du CRC n 2003-02 relatif au plan comptable des organismes de placement collectif en valeurs

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

D.E.S.C.F - UV 1 - Module 8 Consolidation dans les groupes de sociétés. Corrigé - Cas IG/IP/MEE

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 décembre 2013 SOMMAIRE ETATS FINANCIERS CONSOLIDES 4 COMPTE DE RESULTAT DE L EXERCICE 2013 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS COMPTABILISEES

ETATS FINANCIERS CONSOLIDES 31 décembre 2013 SOMMAIRE ETATS FINANCIERS CONSOLIDES 4 COMPTE DE RESULTAT DE L EXERCICE 2013 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS COMPTABILISEES

Reporting statistique des établissements de crédit

Reporting statistique des établissements de crédit Foire aux questions (FAQ) Banque centrale du Luxembourg Sommaire 1 Introduction... 3 2 Double reporting CSSF / BCL... 4 3 Définitions et concepts... 5

Reporting statistique des établissements de crédit Foire aux questions (FAQ) Banque centrale du Luxembourg Sommaire 1 Introduction... 3 2 Double reporting CSSF / BCL... 4 3 Définitions et concepts... 5

CONSOLIDATION : IFRS 10, IFRS 11, IFRS 12, IAS 27, IAS 28

1 SYNTHÈSE ET PRINCIPAUX CHANGEMENTS CONTEXTE Le dispositif actuel présente plusieurs faiblesses. Applications variées du concept de contrôle lorsqu une entité ne détient pas la majorité de droits de vote

1 SYNTHÈSE ET PRINCIPAUX CHANGEMENTS CONTEXTE Le dispositif actuel présente plusieurs faiblesses. Applications variées du concept de contrôle lorsqu une entité ne détient pas la majorité de droits de vote

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE Remerciements La présente Norme comptable internationale du secteur public s inspire essentiellement de la Norme comptable internationale IAS 7 Tableaux des flux

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE Remerciements La présente Norme comptable internationale du secteur public s inspire essentiellement de la Norme comptable internationale IAS 7 Tableaux des flux

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

Règles de consolidation des entreprises relevant du Comité de la réglementation bancaire et financière

CONSEIL NATIONAL DE LA COMPTABILITÉ AVIS N 99-06 du 23 septembre 1999 Règles de consolidation des entreprises relevant du Comité de la réglementation bancaire et financière L assemblée plénière du Conseil

CONSEIL NATIONAL DE LA COMPTABILITÉ AVIS N 99-06 du 23 septembre 1999 Règles de consolidation des entreprises relevant du Comité de la réglementation bancaire et financière L assemblée plénière du Conseil

Groupe HEURTEY PETROCHEM États financiers consolidés pour l exercice clos au 31 décembre 2014

États financiers consolidés pour l exercice clos au 31 décembre 2014 COMPTES CONSOLIDÉS DU GROUPE POUR L EXERCICE CLOS AU 31 DÉCEMBRE 2014 1 États financiers consolidés pour l exercice clos au 31 décembre

États financiers consolidés pour l exercice clos au 31 décembre 2014 COMPTES CONSOLIDÉS DU GROUPE POUR L EXERCICE CLOS AU 31 DÉCEMBRE 2014 1 États financiers consolidés pour l exercice clos au 31 décembre

Section 1 La Spécialité. Section 4 L unité. Section 2 L Annualité. Section 5 L Universalité. Section 3 Le caractère limitatif des crédits

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Comparaison des normes comptables tunisiennes avec les normes comptables internationales. Les Placements

1 Les Placements Les placements sont des actifs détenus par une entreprise dans l objectif d en tirer des bénéfices sous forme d intérêts de dividendes ou de revenus assimilés, des gains en capital ou

1 Les Placements Les placements sont des actifs détenus par une entreprise dans l objectif d en tirer des bénéfices sous forme d intérêts de dividendes ou de revenus assimilés, des gains en capital ou

COMITE DE LA REGLEMENTATION COMPTABLE REGLEMENT N 2007-01 DU 14 DECEMBRE 2007

COMITE DE LA REGLEMENTATION COMPTABLE REGLEMENT N 2007-01 DU 14 DECEMBRE 2007 relatif à la comptabilisation des comptes et plans d'épargne-logement dans les établissements habilités à recevoir des dépôts

COMITE DE LA REGLEMENTATION COMPTABLE REGLEMENT N 2007-01 DU 14 DECEMBRE 2007 relatif à la comptabilisation des comptes et plans d'épargne-logement dans les établissements habilités à recevoir des dépôts

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

COMPTES CONSOLIDÉS * * *

COMPTES CONSOLIDÉS * * * KPMG Audit Département de KPMG S.A. 480 avenue du Prado CS 90021 13272 Marseille Cedex 08 Deloitte & Associés Les Docks Atrium 10.4 10 place de la Joliette 13002 Marseille CMA

COMPTES CONSOLIDÉS * * * KPMG Audit Département de KPMG S.A. 480 avenue du Prado CS 90021 13272 Marseille Cedex 08 Deloitte & Associés Les Docks Atrium 10.4 10 place de la Joliette 13002 Marseille CMA

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

31.12.2014 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2014 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire ETATS FINANCIERS CONSOLIDÉS Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2014 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire ETATS FINANCIERS CONSOLIDÉS Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

Chapitre 1 : Consolidation et image fidèle

Chapitre 1 : Consolidation et image fidèle I -Notion de consolidation et de groupe A - Définition B - Motivation de la consolidation C - Comment la notion de contrôle doit-elle se comprendre? Exemple simplifié

Chapitre 1 : Consolidation et image fidèle I -Notion de consolidation et de groupe A - Définition B - Motivation de la consolidation C - Comment la notion de contrôle doit-elle se comprendre? Exemple simplifié

Norme comptable internationale 19 Avantages du personnel

Norme comptable internationale 19 Avantages du personnel Objectif 1 L objectif de la présente norme est de prescrire le traitement comptable des avantages du personnel et les informations à fournir à leur

Norme comptable internationale 19 Avantages du personnel Objectif 1 L objectif de la présente norme est de prescrire le traitement comptable des avantages du personnel et les informations à fournir à leur

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

Loi n 9-88 relative aux obligations comptables des commerçants

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

ÉTATS FINANCIERS 2013

ÉTATS FINANCIERS 2013 ÉTATS FINANCIERS 2013 2 AIRBUS GROUP ÉTATS FINANCIERS 2013 1 2 3 4 5 Q ÉTATS FINANCIERS 2013 1 2 3 4 5 EADS N.V. États fi nanciers consolidés (IFRS) 5 Notes annexes aux États fi

ÉTATS FINANCIERS 2013 ÉTATS FINANCIERS 2013 2 AIRBUS GROUP ÉTATS FINANCIERS 2013 1 2 3 4 5 Q ÉTATS FINANCIERS 2013 1 2 3 4 5 EADS N.V. États fi nanciers consolidés (IFRS) 5 Notes annexes aux États fi

COMPTES CONSOLIDÉS 2014

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

Mise en ligne des comptes annuels 2014

Saint-Denis, le 6 mars 2015 Mise en ligne des comptes annuels Le Groupe annonce la mise en ligne de ces comptes consolidés pour l année et rappelle à cette occasion les éléments financiers principaux de

Saint-Denis, le 6 mars 2015 Mise en ligne des comptes annuels Le Groupe annonce la mise en ligne de ces comptes consolidés pour l année et rappelle à cette occasion les éléments financiers principaux de

Etats financiers consolidés Exercice clos le 31 mars 2015

Etats financiers consolidés Exercice clos le 31 mars 2015 1/116 COMPTE DE RESULTAT CONSOLIDE (en millions d' ) Note 31 mars 2015 31 mars 2014* Chiffre d'affaires (5) 6 163 5 726 Coût des ventes (5 237)

Etats financiers consolidés Exercice clos le 31 mars 2015 1/116 COMPTE DE RESULTAT CONSOLIDE (en millions d' ) Note 31 mars 2015 31 mars 2014* Chiffre d'affaires (5) 6 163 5 726 Coût des ventes (5 237)

Comptes consolidés résumés non audités

Comptes consolidés résumés non audités Au SOMMAIRE ÉTATS FINANCIERS CONSOLIDÉS... 3 Bilan consolidé... 3 Compte de résultat consolidé... 5 Autres éléments du résultat global consolidé... 6 Tableau de variation

Comptes consolidés résumés non audités Au SOMMAIRE ÉTATS FINANCIERS CONSOLIDÉS... 3 Bilan consolidé... 3 Compte de résultat consolidé... 5 Autres éléments du résultat global consolidé... 6 Tableau de variation

IFRS 11 Retours d expérience. Laurence Rivat Jean-Pierre Mounier Eric Dard

IFRS 11 Retours d expérience Laurence Rivat Jean-Pierre Mounier Eric Dard 19 Décembre 2013 Agenda Introduction : Application du package consolidation par les groupes français et européens Implémentation

IFRS 11 Retours d expérience Laurence Rivat Jean-Pierre Mounier Eric Dard 19 Décembre 2013 Agenda Introduction : Application du package consolidation par les groupes français et européens Implémentation

L AMORTISSEMENT III NOUVEAUTE AVEC L INSTRUCTION CODIFICATRICE M9.6

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

Ressources APIE. La comptabilisation des frais de R&D. de l immatériel. Pour agir. En bref. Agence du patrimoine immatériel de l État

Ressources de l immatériel APIE Agence du patrimoine immatériel de l État La comptabilisation des frais de R&D En bref Des moyens considérables sont alloués par les autorités publiques aux efforts de recherche

Ressources de l immatériel APIE Agence du patrimoine immatériel de l État La comptabilisation des frais de R&D En bref Des moyens considérables sont alloués par les autorités publiques aux efforts de recherche

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

Chapitre 4 : les stocks

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

(en millions d euros) 2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %

2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %") RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

Etablissement et dépôt des comptes consolidés et du rapport de gestion consolidé

Département Informations micro-économiques Service Centrale des bilans boulevard de Berlaimont 14 - BE-1000 Bruxelles tél. 02 221 30 01 - fax 02 221 32 66 e-mail: centraledesbilans@nbb.be - site Internet:

Département Informations micro-économiques Service Centrale des bilans boulevard de Berlaimont 14 - BE-1000 Bruxelles tél. 02 221 30 01 - fax 02 221 32 66 e-mail: centraledesbilans@nbb.be - site Internet:

L E S A M O R T I S S E M E N T S. www.bassam.be.ma. Ce type d amortissement répartie de manière égale les dépréciations sur la durée de vie du bien.

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES