LA THÉORIE ÉCONOMIQUE ISLAMIQUE ET LA FI : UN PARADIGME CONTEMPORAIN

|

|

|

- François Beauchemin

- il y a 8 ans

- Total affichages :

Transcription

1 Finance islamique : Introduction 1. LA THÉORIE ÉCONOMIQUE ISLAMIQUE ET LA FI : UN PARADIGME CONTEMPORAIN a. Le Saint Coran et la prohibition de la «Riba». b. La valeur de la monnaie se déprécie sous l effet de l inflation!! 2. MODES DE FINANCEMENT ISLAMIQUES a. les principaux modes de financement islamiques utilisés par les banques et institutions financières b. c. les modes de financement pouvant être utilisés en l absence du taux d intérêt dans les opérations de prêt i. dans le commerce et l industrie ii. pour le financement du déficit budgétaire iii. pour l acquisition des prêts à l étranger 3. LES BANQUES ISLAMIQUES a. Historique b. La banque islamique VS la banque traditionnelle c. Le fonctionnement des opérations bancaires en dehors du système d intérêt d. la position du système de banque islamique vis-à-vis du système conventionnel e. Combien de banques islamiques opèrent jusqu à présent et où? i. Cartographie des la Fi Introduction L Islam interdit le ribā, mot arabe signifiant à la fois usure et intérêt. L interdiction du ribā figure dans la loi islamique. Malgré ses racines lointaines, la FI est cependant une construction contemporaine. Elle est à la base de la finance islamique qui connut une expansion remarquable durant les trois dernières décennies Nous nous interrogeons sur les origines de cette interdiction, sur les problèmes que connaît actuellement la finance islamique et sur ses perspectives d avenir. 4. LA THÉORIE ÉCONOMIQUE ISLAMIQUE ET LA FI : UN PARADIGME CONTEMPORAIN a. Le Saint Coran et la prohibition de la «Riba». Le consensus des juristes musulmans, les fouqahas, ainsi que celui des spécialistes en économie islamique est que l intérêt équivaut à ce qui est communément appelé dans la Shariah riba, qui est d ailleurs sévèrement condamné. Cela s est clairement manifesté par les jugements émanant des que l Académie du Fiqh Islamique Littéralement, le mot riba en arabe veut dire un accroissement, et en tant que racine, cela renvoie au processus d accroissement. A travers l histoire musulmane, le mot riba a été reconnu comme équivalent à l intérêt payé sur un prêt. la riba, toute chose, grande ou petite, stipulée dans le contrat de prêt et faisant l objet de paiement, en plus du principal est une riba. Un tel paiement additionnel est connu dans la terminologie moderne sous le nom d intérêt. Donc la riba et l intérêt sont les mêmes.

2 L équivalence entre la riba et l intérêt a toujours été unanimement reconnue dans l histoire musulmane par toutes les écoles de pensées, sans exception aucune. En conformité avec ce consensus, l Académie Islamique de l OCI a récemment émis un verdict confirmant le consensus historique sur la prohibition de l intérêt. Elle a par ailleurs invité les gouvernements des pays musulmans à encourager la création d institutions financières qui opèrent en conformité avec les principes de la Shariah afin qu elles répondent aux besoins des citoyens musulmans et de leur permettre de ne pas vivre en contradiction avec les exigences de leur foi. b. La valeur de la monnaie se déprécie sous l effet de l inflation!! La question de l indexation est souvent posée en cas de persistance d une inflation soutenue. Cela arrive dans certains pays sous certaines conditions, lorsque les autorités ne pratiquent pas de politiques monétaires et fiscales non-inflationnistes. Dans la perspective de l Islam, il est demandé aux autorités monétaires et fiscales de s abstenir de poursuivre des politiques inflationnistes. Cependant, une fois qu un pays est pris par le piège de l inflation, la question d un éventuel recours à l indexation se pose. L approche de la Shariah concernant l indexation dans de telles circonstances exceptionnelles est en cours d étude par les fouqahas, particulièrement par l Académie du Fiqh de l OCI. Bien que celle-ci ait autorisé l indexation des salaires et des engagements contractuels sur une période de temps, pourvu que cela ne nuise pas à l économie, elle ne l a pas autorisé pour le cas des dettes sous forme monétaire. En revanche, elle autorise le créancier et le débiteur de convenir que le jour de la liquidation, la dette sera payée dans une autre monnaie que celle octroyée initialement à condition que le paiement se fasse sur la base du taux de change prévalant le jour de la liquidation. De la même manière, les dettes contractées dans une monnaie donnée et remboursées par annuités peuvent être réglées dans une autre monnaie à condition que cela se fasse sur la base du taux de change prévalant le jour même de la liquidation. 5. MODES DE FINANCEMENT ISLAMIQUES : L ensemble de la pratique de la finance islamique repose sur des modes de financement qui ne font pas intervenir le paiement d intérêt. D une manière générale, ils s appliquent à des opérations d investissement, d achat de marchandises, de services ou d actifs immobilisés. Les questions qui suivent touchent à la nature, à l utilisation et aux portées de ces modes de financement islamiques. a. les principaux modes de financement islamiques utilisés par les banques et institutions financières Les banques islamiques assurent le financement en utilisant deux méthodes principales. La première méthode s applique aux opérations de participation aux profits et aux pertes en faisant intervenir la Mudaraba et la Musharaka. Dans ce cas, la rémunération n est pas fixée à l avance et dépend des résultats réalisés en aval de l opération de financement. La seconde s applique aux opérations de vente de marchandises ou de services à crédit et conduit donc à un endettement de la partie qui achète ces biens et services. Elle fait intervenir un certain nombre de modes de financement tels que la Murabaha, l Ijarah, le Salam, et l Istisnaâ. La rémunération de la banque dans ces cas est une partie du prix de vente. Ces modes de financement sont uniques pour deux raisons principales. En premier lieu, la dette associée au financement sur la base d une marge déterminée est le résultat d une opération de vente/achat de marchandises et services bien réels mais pas le résultat d une opération d un prêt ou d un emprunt d argent. D après les verdicts fiqhiques prévalant, une telle dette ne peut être négociable qu à sa valeur nominale. i. I- LA MUDARABA (PARTENARIAT PASSIF) C est un contrat entre deux parties : le propriétaire du capital (rabb-almal) et un entrepreneur (manager) appelé mudarib. Le profit est distribué entre les deux parties selon un ratio qu il

3 convient de déterminer au moment de la signature du contrat. La perte financière incombe au propriétaire du capital ; la perte du manager étant le coût d opportunité de sa propre force de travail qui a échoué de générer un surplus de revenu. En dehors du cas de violation du contrat ou d une négligence, le manager n a pas à garantir ni le capital investi, ni la réalisation d un profit. Bien que le pourvoyeur de fonds puisse imposer, dans les termes du contrat, certaines conditions que le manager accepte d ailleurs, mais il n a aucun droit de s ingérer dans le travail quotidien du mudarib. ii. LA MUSHARAKA (PARTENARIAT ACTIF) La Musharaka est un contrat similaire à la Mudaraba, avec la différence que dans le cas de la Mushraka, les deux parties participent dans le capital et dans la gestion, et aussi dans les profits et les pertes réalisés. Les profits sont partagés selon des ratios déterminés et convenus par les deux parties, alors que les pertes sont supportées selon la participation en capital de tout un chacun. iii. PARTENARIAT NON PROPORTIONNEL OU DECROISSANT C est un contrat entre un financier (la banque) et un bénéficiaire par lequel les deux parties conviennent d entrer en partenariat pour l acquisition d un bien, tel que décrit ci-dessus, mais à la condition que le financier se désiste progressivement en vendant sa part au bénéficiaire à un prix convenu et selon un échéancier déterminé. iv. LA MURABAHA (CONTRAT DE VENTE AVEC MARGE DE BENEFICE) Dans ce contrat, le client donne ordre à la banque islamique d acheter pour son compte une certaine marchandise à un prix donné, au comptant, tout en s engageant d acheter cette marchandise auprès de la banque une fois que celle-ci l aurait effectivement acquise à un prix différé comportant une marge de bénéfice au profit de la banque. v. IJARAH (CREDIT-BAIL ou LEASING) L objet principal du contrat de crédit-bail est l usufruit généré dans le temps par un bien tel que les machines, les avions, les bateaux ou les trains. Cet usufruit est vendu au locataire à bail à un prix prédéterminé. Le bailleur garde la propriété du bien avec tous les droits et les responsabilités qui en découlent. En tant que formule de financement utilisée par les banques islamiques, le contrat prend le forme d un ordre du client envers sa banque lui demandant l achat d un équipement donné, s engageant par la même occasion, de le louer auprès de la banque une fois que celle-ci l aurait acquis. Par conséquent, ce mode de financement comprend un ordre d achat, une promesse de location et un contrat de crédit-bail. vi. VI- LA LOCATION ABOUTISSANT A L ACHAT DU BIEN LOUE La location qui aboutit à l acquisition du bien loué est un contrat de financement qui est supposé transférer la propriété du bien loué au profit du locataire à l expiration du contrat. Ce transfert de propriété se fait dans le cadre d un nouveau contrat dans lequel le bien loué est, soit offert au locataire comme cadeau, soit vendu à lui au prix nominal à la fin du contrat de location. D après une décision de l Académie du Fiqh de l OCI, ce deuxième contrat de transfert de propriété ne peut être signé qu à la fin du terme de la location, sur la base d une promesse ex-ante de procéder au transfert de propriété au locataire. Les annuités de location sont calculées d une manière à inclure, en fait, la récupération du coût de revient du bien plus la marge de profit désirée. vii. AL-ISTISNAÂ (CONTRAT DE TRAITANCE) ET AL- ISTISNAÂ ALTAMWILI (FINANCEMENT PAR VOIE DE L ISTISNAÂ) Al-Istisnaâ est un contrat par lequel une partie donne ordre à une autre de lui fabriquer et fournir une marchandise en mentionnant clairement la description de cette marchandise, la date

4 de livraison, le prix et la date du paiement. D après une décision de l Académie du Fiqh islamique, ce type d arrangement est une forme d engagement irrévocable sachant que le paiement peut être différé. viii. LE SALEM Le Salem est un contrat dans lequel le prix est payé à l avance au moment de la signature du contrat alors que la livraison de la marchandise /service se fait à une date future bien spécifiée. Le contrat Salem ne convient pas à toutes les marchandises. D une manière générale il ne s applique qu aux biens tangibles. b. Utilisation des modes de financement islamiques Les banques islamiques utilisent les modes de financement islamiques de deux côtés : le premier concerne le passif ou bien la mobilisation des ressources, le second concerne l actif ou bien l utilisation des ressources. S agissant de la mobilisation des ressources, la formule de la mudaraba, ouverte ou limitée à un segment d activités, est le mode de financement le plus usité. La banque et les titulaires de dépôts d investissement se partagent les bénéfices réalisés selon les ratios convenus lors de la signature du contrat. Les dépôts en comptes courants sont considérés comme des prêts des clients à la banque et de ce fait leurs titulaires ne reçoivent aucun gain. Toutefois, étant des prêts au profit de la banque, le montant principal est garanti par celle-ci. Les banques islamiques ont en effet réalisé un succès significatif en mobilisant de substantielles ressources sur la base du contrat mudaraba. L utilisation de ces ressources à des fins lucratives oblige la banque islamique à faire usage de modes de financement à revenu fixe tel que la murabaha ou l ijara (crédit-bail ou leasing) et de modes de financement à revenu variable tels que la mudaraba et la musharaka. S agissant du passif, les banques islamiques ont fait un progrès significatif en promouvant la formule de participation aux résultats, cela n étant pas le cas pour ce qui concerne l actif. La part des modes de financement participatifs dans le total des financements offerts par les banques islamiques est très faible. Le gros du financement se fait selon la formule de la murabaha. Cela se comprend facilement à travers les statistiques données dans le Tableau 1. Les financements murabaha atteignent 66% du total des financements offerts par les banques islamiques. c. les modes de financement pouvant être utilisés en l absence du taux d intérêt dans les opérations de prêt En règle générale, tout arrangement financier convenu entre les parties est licite tant qu il n y a aucune transgression aux principes islamiques. L Islam ne se limite pas prohibition de l intérêt. Il offre plusieurs modes de financement sans intérêt pouvant être utilisés à des fins variées. Ces modes de financement peuvent être groupés en deux catégories. La première catégorie comprend les financements offerts selon la règle du partage des profits et des pertes. On peut citer à titre d exemple les financements mudaraba, musharaka dégressive, en plus de la participation au capital des entreprises. La seconde catégorie comprend les modes de financement destinés à l achat /location de biens (meubles et immeubles) et services sur la base d une marge fixe. Cela s applique aux modes de financement murabaha, istisnaâ, salam et leasing. i. dans le commerce et l industrie La mudaraba, la vente à tempérament, l ijara (le leasing) et le salam conviennent beaucoup plus aux activités commerciales, alors que l istisnaâ convient aux activités industrielles. D une manière générale, dans le commerce comme dans l industrie, on a besoin de financement pour l achat de matières premières, de bien intermédiaires, d actifs fixes et pour faire face aux besoins de fonds de roulement tel que le paiement de salaires et autres charges similaires. La murabaha peut être utilisée pour le financement de l achat de matières premières et autres stocks de marchandises. Pour ce qui est de l acquisition d éléments d actifs fixes, tel que le site

5 de l usine, les machines et les bâtiments, etc., on utilise la vente à tempérament ou le leasing. Concernant le financement de fonds de roulement, on utilise la technique des avances sur vente de produits finis sous forme de salam ou d istisnaâ. 2. LES BANQUES ISLAMIQUES a. Historique : 1963 : naissance des principes financiers islamiques en Egypte. La Mit Ghamr Saving bank propose des comptes épargnes basés sur le partage des bénéfices et non des produits :L Organisation de la Conférence Islamique est créée et lance l idée de la banque islamique Avènement de l Islamic Development bank la BID organisation multilatéral comprenant 56 pays membres à pour vocation d apporter son concours aux PVD et PMA (26) et PMMA (6) sous forme d aide au développement, et avec des techniques de financements islamiques, qu il s agisse de financer le commerce extérieur, de lutter contre la pauvreté, de financer certaines infrastructures (routes, Barrages hydroélectrique..) et certains projets sociaux comme la construction d écoles ou de centre de santé :Création de la banque islamique du développement, et naissances de banques islamiques telles que la Dubai Islamic Bank, la Kuwait Finance House et la Bahrein Islamic Bank et 1981 et 1983 islamisation totale des systèmes financiers des pays du Soudan, Pakistan, Iran: 1979 : Le Pakistan islamise son secteur bancaire : le Soudan et l Iran convertissent aussi leur secteur bancaire. Nombreux sont les pays islamique du Golfe et de l'asie qui ont suivi (Arabie,Emirat,Indonésie,Malaisie...) Développement de la FI en Asie du sud est et au Moyen Orient Développement de la FI en Europe et au Moyen Orient, Asie du Sud Est, Afrique du Nord, autant dans les banques islamiques que les banques traditionnelles ( HBSC, Deutsche, UBS, IBB, EIB..) Le Royaume-Uni est aujourd'hui le leader du développement de la finance islamique en occident... b. Définition La banque islamique Une banque islamique est une institution qui reçoit des dépôts et mène toutes les activités bancaires à l exception de l opération de prêt et d emprunt à intérêt. Le passif est constitué par l ensemble des fonds mobilisés selon la formule de mudaraba ou de wakala (agent). Elle accepte, aussi, des dépôts à vue qui sont considérés comme des prêts sans intérêt des clients envers la banque, et de ce fait, ils sont garantis. L actif se constitue par les fonds avancés sur la base de partage des profits et des pertes ou bien sur la base d un endettement conforme aux principes de la Shariah. Elle joue le rôle d un manager d investissement vis-à-vis des déposants dont les fonds appartiennent à la catégorie des dépôts d investissement. En sus de cela, la

6 participation en capital ainsi que le financement de l actif circulant (stock de marchandise) et de l actif fixe constitue une partie intégrale des opérations de la banque islamique. La banque islamique partage ses gains nets avec ses déposants au prorata de la date et du montant de chaque dépôt. Les déposants doivent être informés en amont de la formule de partage des profits avec la banque. c. Le fonctionnement des opérations bancaires en dehors du système d intérêt La banque islamique, comme toute autre banque, est une institution dont la principale activité est la mobilisation de fonds auprès des agents excédentaires (épargnants) et l offre de ces fonds aux agents déficitaires (entreprise, hommes d affaires). C est une société par actions où les actionnaires fournissent le capital initial. Elle est gérée par ces mêmes actionnaires à travers leurs représentants au conseil d administration. Alors que la banque traditionnelle utilise le taux d intérêt pour la mobilisation de fonds auprès des agents excédentaires et l offre de financement aux agents déficitaires, la banque islamique accomplie ces mêmes fonctions en utilisant plusieurs modes de financement compatibles avec la Shariah. S agissant de la mobilisation des ressources, elle utilise le contrat mudaraba et wakala avec les déposants. Dans le premier contrat, le revenu net de la banque est partagé entre les actionnaires et les titulaires des dépôts d investissement selon un ratio de partage prédéterminé. En cas de perte, celle-ci est supportée par toutes les parties en proportion du capital investi. Concernant les dépôts d investissement, ils peuvent l objet d un compte commun (pool funds) ou d un compte particulier où chaque dépôt est destiné pour le financement d un projet bien spécifique. En plus de cela, nous avons les comptes courants qui ne sont autres qu un prêt sans intérêt pour la banque. La banque garantie le montant nominal mais ne paie aucun profit sur ces comptes. Elle est autorisée à utiliser ces fonds mais à ses risques et périls. Quant à l emploi des ressources collectées, la banque utilise un certain nombre d instruments financiers, sans-intérêt, destinés à assurer le financement des agents déficitaires. Une variété de ces modes de financement est aujourd hui disponible. Plusieurs d entre eux ont été présentés précédemment. d. la position du système de banque islamique vis-à-vis du système conventionnel Plusieurs études théoriques consacrées à la finance et aux banques islamiques ont introduit un modèle de participation aux profits en le comparant au modèle basé sur l intérêt. Nous nous référons au modèle pure de partage des profits pour procéder à une comparaison afin de démontrer qu un système basé sur le partage des profits n est pas seulement viable, mais il présente des avantages qui font de lui un système supérieur à celui basé sur l intérêt. i. L affectation des ressources financières sur la base de la participation aux profits et aux pertes donne plus d importance à la rentabilité des projets, alors que celle basée sur l intérêt ne s intéresse qu à la solvabilité des débiteurs. On peut s attendre à ce qu une affectation faite

7 sur la base de rentabilité soit beaucoup plus efficace que celle qui se fait sur la base de l intérêt. ii. Un système basé sur la participation aux bénéfices serait beaucoup plus stable qu un système basé sur le calcul d un intérêt fixe sur le capital. Dans ce dernier système, la banque est obligée de payer un montant fixe sur les comptes de dépôts indépendamment de leur destinée même si les conditions économiques se détériorent. Dans l autre système, en revanche, les revenus payés sur les obligations de la banque dépendent directement du résultat global de son portefeuille d investissement. Par conséquent, le coût du capital s ajustera automatiquement en s adaptant aux changements de conditions de production. En outre, tout choc affectant le passif du bilan sera automatiquement amorti. Cette flexibilité, non seulement prévient l échec des entreprises en quête de financement, le cash flow de l entreprise et le remboursement de ses dettes, ce qui constitue un facteur de stabilité du système financier. iii. Le fait que la richesse est créée en fonction des opportunités d investissement au niveau du secteur réel de l économie, les facteurs réels liés à la production des biens et des services (en contrast avec les facteurs financiers) deviennent les principaux éléments de formation des taux de rendement du iv. secteur financier. La transformation du système de l intérêt en un système basé sur l assomption solidaire des pertes et des profits aide à la réalisation des objectifs de la croissance économique car il aboutit à une augmentation de l offre de capitaux à risque ; cela encourage donc les entrepreneurs à investir dans le domaine de la production du fait que les bailleurs de fonds prennent leur part de risque. e. Quelques institutions de financement islamique privées et publiques Arabie saoudite Banque islamique de développement (octroie des prêts aux pays musulmans en développement) Société de banque et d.investissement Al Rahji Bahreïn Banque islamique ABC Banque islamique Faysal Première banque islamique d.investissement Société Al Amin de Titres (securities) Bangladesh Banque islamique du Bangladesh Banque Al-Baraka du Bangladesh Banque islamique Al-Arafah Canada Islamic Co-operative Housing Corporation Ltd. Danemark Banque internationale islamique Émirats Arabes Unis

8 Banque islamique de Dubai Égypte Banque internationale islamique pour l.investissement et le développement Banque islamique Faysal Banque sociale Nasser Etats-Unis d Amérique American Finance House Laribā Grande-Bretagne Al Safa Investment Fund Iran Toutes Jersey (Îles Anglo-Normandes) Société financière Faysal Jordanie Banque islamique de Jordanie Koweit Société de crédit (Finance House) du Koweit Luxembourg Holding international du système de banque islamique Malaisie Holding BIMB Berhard Pakistan Toutes Soudan Banque islamique Faysal Banque agricole du Soudan Suisse Dar al Maal al-islami Société financière Faysal Tunisie Beit Ettamwil Al-Tunisi Al-Saudi Turquie Société turque de crédit Albaraka Yémen Banque islamique du Yémen

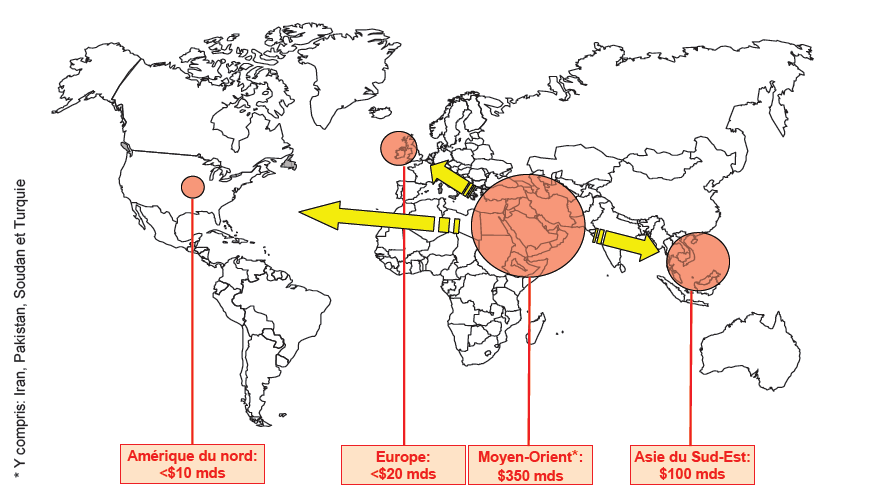

9 Dans les pays du golf Au maghreb En Asie

10 Cartographie de la FI :

Compétences terminales de cours. philosophiques. Enseignement secondaire 3 ème degré

Enseignant La finance islamique I Compétences terminales de cours philosophiques Enseignement secondaire 3 ème degré COMPTE D'ÉPARGNE + INTÉRÊT ALEX 230 Porte d entrée Banque Compétences Sentir, ressentir

Enseignant La finance islamique I Compétences terminales de cours philosophiques Enseignement secondaire 3 ème degré COMPTE D'ÉPARGNE + INTÉRÊT ALEX 230 Porte d entrée Banque Compétences Sentir, ressentir

Il existe un certain nombre d activités qui sont interdites par l Islam, ou haram en arabe.

Qu est ce que la finance islamique (FI)? La Finance Islamique est l ensemble des instruments financiers qui ont été adoptés suivant les principes de l islam. La FI généralement réduite à l interdiction

Qu est ce que la finance islamique (FI)? La Finance Islamique est l ensemble des instruments financiers qui ont été adoptés suivant les principes de l islam. La FI généralement réduite à l interdiction

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Organise deux séminaires

Organise deux séminaires PRINCIPES ET PRATIQUES DES BANQUES ISLAMIQUES Charia, produits, structure, contrats, Gestion de trésorerie, fiscalité, gestion des risques 22-23- 24 Avril 2013 MARCHÉS DES CAPITAUX

Organise deux séminaires PRINCIPES ET PRATIQUES DES BANQUES ISLAMIQUES Charia, produits, structure, contrats, Gestion de trésorerie, fiscalité, gestion des risques 22-23- 24 Avril 2013 MARCHÉS DES CAPITAUX

Al Maali Islamic Finance Consulting & Optima-Finance Consulting organisent une série de séminaires en Finance Islamique

OPTIMA FINANCE Consulting Al Maali Islamic Finance Consuling www.miifb.com P.O. Box 483020- Dubai Casablanca 20 380 Tel: +97142942242 Tél: (212) 5 22 98 82 43 OPTIMA FINANCE Consulting 264, Route d'el

OPTIMA FINANCE Consulting Al Maali Islamic Finance Consuling www.miifb.com P.O. Box 483020- Dubai Casablanca 20 380 Tel: +97142942242 Tél: (212) 5 22 98 82 43 OPTIMA FINANCE Consulting 264, Route d'el

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Les principes de la finance islamique

Les principes de la finance islamique BIM n 30-17 septembre 2002 Betty WAMPFLER Il y a quelque temps déjà, l une de nos participantes interrogeait l Espacefinance sur la finance islamique et ses applications

Les principes de la finance islamique BIM n 30-17 septembre 2002 Betty WAMPFLER Il y a quelque temps déjà, l une de nos participantes interrogeait l Espacefinance sur la finance islamique et ses applications

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Takaful une Alternative à l'assurance Traditionnelle

Takaful une Alternative à l'assurance Traditionnelle Roland Zaatar CHEA 1 Takaful Les Principes de l Assurance Islamique Naissance du Takaful Définition Takaful vs Assurance Modèles et Structures d une

Takaful une Alternative à l'assurance Traditionnelle Roland Zaatar CHEA 1 Takaful Les Principes de l Assurance Islamique Naissance du Takaful Définition Takaful vs Assurance Modèles et Structures d une

Analyse Financière Les ratios

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland andre.cham@sympatico.ca L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland andre.cham@sympatico.ca L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

Présentation des termes et ratios financiers utilisés

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

Page 1 www.cdvm.gov.ma

Page 1 Sommaire INTRODUCTION... 3 CHAPITRE I : VUE D ENSEMBLE DE LA FINANCE ISLAMIQUE... 5 I. Définition... 5 II. Origine de la Finance Islamique... 6 III. Le 21ème siècle : la croissance de la Finance

Page 1 Sommaire INTRODUCTION... 3 CHAPITRE I : VUE D ENSEMBLE DE LA FINANCE ISLAMIQUE... 5 I. Définition... 5 II. Origine de la Finance Islamique... 6 III. Le 21ème siècle : la croissance de la Finance

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES Service des communes et des relations institutionnelles Autorité cantonale de surveillance des finances communales (ASFICO) RECOMMANDATIONS EN

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES Service des communes et des relations institutionnelles Autorité cantonale de surveillance des finances communales (ASFICO) RECOMMANDATIONS EN

L'analyse de la structure financière

2 L'analyse de la structure financière Les différentes conceptions La structure financière d une entreprise dépend principalement des contraintes technico-économiques liées à la nature des activités développées

2 L'analyse de la structure financière Les différentes conceptions La structure financière d une entreprise dépend principalement des contraintes technico-économiques liées à la nature des activités développées

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

Guide de la finance islamique

Guide de la finance islamique 2009 Nous sommes heureux de présenter la première édition de notre guide de la finance islamique en France. Ce guide est essentiellement le fruit de l expertise des avocats

Guide de la finance islamique 2009 Nous sommes heureux de présenter la première édition de notre guide de la finance islamique en France. Ce guide est essentiellement le fruit de l expertise des avocats

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

QU EST-CE QU UNE BANQUE? 1 RE PARTIE Questions et réponses sur le thème des banques

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS... 7 TITRE II- LA FISCALITÉ CORPORATIVE... 55

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS...................................... 7 TITRE II- LA FISCALITÉ CORPORATIVE.................................. 55 Table des matières 3 TITRE I LES ÉTATS

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS...................................... 7 TITRE II- LA FISCALITÉ CORPORATIVE.................................. 55 Table des matières 3 TITRE I LES ÉTATS

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

1. La fiscalité quand la propriété demeure familiale 3 2. La fiscalité dans les autres cas 15

Le transfert de la propriété Fiscalité et financement Table des matières Carnet «E» Le transfert de la propriété au point de vue de la fiscalité 1. La fiscalité quand la propriété demeure familiale 3 2.

Le transfert de la propriété Fiscalité et financement Table des matières Carnet «E» Le transfert de la propriété au point de vue de la fiscalité 1. La fiscalité quand la propriété demeure familiale 3 2.

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS. Texte n DGI 2011/25 NOTE COMMUNE N 16/2011

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2011/26/06 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2011/25 NOTE COMMUNE N 16/2011 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2011/26/06 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2011/25 NOTE COMMUNE N 16/2011 O B J E T : Commentaire des dispositions

Islamic Banking Master Class

Executive Education Islamic Banking Master Class Marrakech 06, 07 et 08 Avril 2015 Stratégies de marché Retour d expérience Etude de cas Réel Préambule Mot du Directeur de Programme A Finéopolis Consulting,

Executive Education Islamic Banking Master Class Marrakech 06, 07 et 08 Avril 2015 Stratégies de marché Retour d expérience Etude de cas Réel Préambule Mot du Directeur de Programme A Finéopolis Consulting,

2. La croissance de l entreprise

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

Programme de prêts REER

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS... 17 TITRE II- LA FISCALITÉ CORPORATIVE... 65 TITRE III- LA FAILLITE... 109

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS...................................... 17 TITRE II- LA FISCALITÉ CORPORATIVE.................................. 65 TITRE III- LA FAILLITE............................................

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS...................................... 17 TITRE II- LA FISCALITÉ CORPORATIVE.................................. 65 TITRE III- LA FAILLITE............................................

Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société.

Glossaire Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société. Alpha Alpha est le terme employé pour indiquer la surperformance d un placement après l ajustement

Glossaire Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société. Alpha Alpha est le terme employé pour indiquer la surperformance d un placement après l ajustement

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

L assurance crédit et le financement des exportations. Finance internationale, 9 ème éd. Y. Simon & D. Lautier

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

La location de son entreprise

La location de son entreprise La location-gérance permet à un dirigeant d une entreprise de mettre en location son entreprise. La location-gérance se fait pour un temps défini et permet au bailleur de

La location de son entreprise La location-gérance permet à un dirigeant d une entreprise de mettre en location son entreprise. La location-gérance se fait pour un temps défini et permet au bailleur de

La BRI. Au service de la stabilité monétaire et financière

La BRI Au service de la stabilité monétaire et financière Fondée le 17 mai 1930, la BRI est la plus ancienne organisation financière internationale. Outre son siège social, à Bâle (Suisse), elle possède

La BRI Au service de la stabilité monétaire et financière Fondée le 17 mai 1930, la BRI est la plus ancienne organisation financière internationale. Outre son siège social, à Bâle (Suisse), elle possède

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

Actif (Asset) Bien de valeur d une entreprise, d un ménage ou d un particulier. Ce qui appartient à une entreprise après le paiement des dettes.

Bien de valeur d une entreprise, d un ménage ou d un particulier. Ce qui appartient à une entreprise après le paiement des dettes.") A Actif (Asset) Bien de valeur d une entreprise, d un ménage ou d un particulier. Ce qui appartient à une entreprise après le paiement des dettes. Actif à court terme (Current assets) Ressources précieuses

A Actif (Asset) Bien de valeur d une entreprise, d un ménage ou d un particulier. Ce qui appartient à une entreprise après le paiement des dettes. Actif à court terme (Current assets) Ressources précieuses

Epargne et investissement

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL

4.5.1 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL relatif au transfert du patrimoine immobilier de la S.I. Le Locle-Avenir S.A. en faveur de la Commune du Locle Monsieur le Président, Mesdames, Messieurs,

4.5.1 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL relatif au transfert du patrimoine immobilier de la S.I. Le Locle-Avenir S.A. en faveur de la Commune du Locle Monsieur le Président, Mesdames, Messieurs,

Micro crédit-bail et l'expérience de la Grameen Bank

Micro crédit-bail et l'expérience de la Grameen Bank BIM n 114-3 avril 2001 Karin BARLET Le crédit-bail ou leasing est une opération simple, pratiquée depuis longtemps dans de nombreux pays. Aujourd hui

Micro crédit-bail et l'expérience de la Grameen Bank BIM n 114-3 avril 2001 Karin BARLET Le crédit-bail ou leasing est une opération simple, pratiquée depuis longtemps dans de nombreux pays. Aujourd hui

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

Les dépenses et la dette des ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Pleins feux sur les IFRS

Bureau mondial des IFRS Août 2010 Pleins feux sur les IFRS L IASB publie un exposé-sondage sur la comptabilisation des contrats de location Table des matières La proposition Champ d application Comptabilisation

Bureau mondial des IFRS Août 2010 Pleins feux sur les IFRS L IASB publie un exposé-sondage sur la comptabilisation des contrats de location Table des matières La proposition Champ d application Comptabilisation

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

Incluant l analyse du patrimoine. Description du rapport (Couple seulement)

") Incluant l analyse du patrimoine Description du rapport (Couple seulement) Révisé le 25 mai 2011 Table des matières 1. Introduction... 3 1.1 Le rapport PRO et Patrimoine : outil privilégié de communication

Incluant l analyse du patrimoine Description du rapport (Couple seulement) Révisé le 25 mai 2011 Table des matières 1. Introduction... 3 1.1 Le rapport PRO et Patrimoine : outil privilégié de communication

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

Chapitre 5 : Les paiements et le change.

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

Manuel de référence Options sur devises

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Finance islamique et capital-risque

Finance islamique et capital-risque Présenté à : Dr. Jacques SAINT-PIERRE Par : Sofia BENNAMARA 06 237 077 Table des matières Introduction....5 I- La finance islamique. 7 1- Sources 7 1-1 Le Coran. 8 1-2

Finance islamique et capital-risque Présenté à : Dr. Jacques SAINT-PIERRE Par : Sofia BENNAMARA 06 237 077 Table des matières Introduction....5 I- La finance islamique. 7 1- Sources 7 1-1 Le Coran. 8 1-2

Hightech Payment Systems en bref

Hightech Payment Systems en bref Mission Fourniture de solutions de paiement électronique multi-canal Quelques Chiffres +100 collaborateurs dont 85 Ingénieurs et Consultants +50 sites installés et 150

Hightech Payment Systems en bref Mission Fourniture de solutions de paiement électronique multi-canal Quelques Chiffres +100 collaborateurs dont 85 Ingénieurs et Consultants +50 sites installés et 150

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT»

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT» Bernard Vallageas Faculté Jean Monnet Université Paris-Sud 54 boul.

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT» Bernard Vallageas Faculté Jean Monnet Université Paris-Sud 54 boul.

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Rapport de la direction

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

JUS ET CONFITURES BLUE JAY INC. INSTRUCTIONS AU FACILITATEUR

JUS ET CONFITURES BLUE JAY INC. INSTRUCTIONS AU FACILITATEUR SUJET MÉTHODE OBJECTIF MATÉRIEL REQUIS LES TYPES D ENTREPRISES ÉQUIPES D EXPERTS : Chaque équipe deviendra un «expert» dans son propre segment

JUS ET CONFITURES BLUE JAY INC. INSTRUCTIONS AU FACILITATEUR SUJET MÉTHODE OBJECTIF MATÉRIEL REQUIS LES TYPES D ENTREPRISES ÉQUIPES D EXPERTS : Chaque équipe deviendra un «expert» dans son propre segment

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

DÉCLARATION DES INTÉRÊTS PERSONNELS DU MEMBRE DU CONSEIL EXÉCUTIF FORMULAIRE III (ENFANT À CHARGE)

") DÉCLARATION DES INTÉRÊTS PERSONNELS DU MEMBRE DU CONSEIL EXÉCUTIF FORMULAIRE III (ENFANT À CHARGE) CODE D ÉTHIQUE ET DE DÉONTOLOGIE DES MEMBRES DE L ASSEMBLÉE NATIONALE (chapitre C-23.1, articles 51, 52

DÉCLARATION DES INTÉRÊTS PERSONNELS DU MEMBRE DU CONSEIL EXÉCUTIF FORMULAIRE III (ENFANT À CHARGE) CODE D ÉTHIQUE ET DE DÉONTOLOGIE DES MEMBRES DE L ASSEMBLÉE NATIONALE (chapitre C-23.1, articles 51, 52

Après le premier boom pétrolier en 1973 et l'augmentation subséquente de l'économie entre 1969 et 1977 il y avait 15 autres banques commerciales.

Banking à Bahreïn formé au début du 20 ème siècle avec le début de l'opération en 1920, la branche Est de la Banque (Standard Chartered Bank). A ensuite été établi banque britannique s Est IDDL (maintenant

Banking à Bahreïn formé au début du 20 ème siècle avec le début de l'opération en 1920, la branche Est de la Banque (Standard Chartered Bank). A ensuite été établi banque britannique s Est IDDL (maintenant

Objet: Traitement fiscal des sociétés exerçant des transactions de financement intra-groupe

Circulaire du directeur des contributions L.I.R. n 164/2 du 28 janvier 2011 L.I.R. n 164/2 Objet: Traitement fiscal des sociétés exerçant des transactions de financement intra-groupe 1. Définitions Par

Circulaire du directeur des contributions L.I.R. n 164/2 du 28 janvier 2011 L.I.R. n 164/2 Objet: Traitement fiscal des sociétés exerçant des transactions de financement intra-groupe 1. Définitions Par

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Manuel des Politiques du Programme de Garanties Partielles du Risque de Crédit (post-séisme)

") 1 Manuel des Politiques du Programme de Garanties Partielles du Risque de Crédit (post-séisme) Novembre 2010 2 Table des matières Introduction... 3 Politique générale de garantie de crédit... 5 Les grandes

1 Manuel des Politiques du Programme de Garanties Partielles du Risque de Crédit (post-séisme) Novembre 2010 2 Table des matières Introduction... 3 Politique générale de garantie de crédit... 5 Les grandes

Les banques suisses 2013 Résultats des enquêtes de la Banque nationale suisse

Communiqué presse Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 19 juin 2014 Les banques suisses 2013 Résultats s enquêtes la Banque nationale suisse

Communiqué presse Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 19 juin 2014 Les banques suisses 2013 Résultats s enquêtes la Banque nationale suisse

FIBROSE KYSTIQUE CANADA

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

PREMIER TRIMESTRE TERMINÉ LE 31 MARS 2010 CONFÉRENCE TÉLÉPHONIQUE DU 13 MAI 2010 FONDS DE PLACEMENT IMMOBILIER COMINAR

TERMINÉ LE 31 MARS CONFÉRENCE TÉLÉPHONIQUE DU 13 MAI FONDS DE PLACEMENT IMMOBILIER COMINAR MISE EN GARDE Cette présentation peut contenir des énoncés prospectifs concernant le Fonds de placement immobilier

TERMINÉ LE 31 MARS CONFÉRENCE TÉLÉPHONIQUE DU 13 MAI FONDS DE PLACEMENT IMMOBILIER COMINAR MISE EN GARDE Cette présentation peut contenir des énoncés prospectifs concernant le Fonds de placement immobilier

IMPOTS DIRECTS AU SENEGAL

IMPOTS DIRECTS AU SENEGAL 1. La Contribution Globale Unique (CGU) Régime de fiscalité global représentant les impôts suivants : impôt sur le revenu assis sur les bénéfices industriels et commerciaux, impôt

IMPOTS DIRECTS AU SENEGAL 1. La Contribution Globale Unique (CGU) Régime de fiscalité global représentant les impôts suivants : impôt sur le revenu assis sur les bénéfices industriels et commerciaux, impôt

ACTIONS ET OBLIGATIONS Les placements financiers en quelques mots

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants

SOCIÉTÉ CANADIENNE D HYPOTHÈQUES ET DE LOGEMENT ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants À titre d organisme national responsable de l

SOCIÉTÉ CANADIENNE D HYPOTHÈQUES ET DE LOGEMENT ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants À titre d organisme national responsable de l

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Solution Progiciel de Gestion Intégrée

Solution Progiciel de Gestion Intégrée INTEGRATED DIGITAL SYSTEMS 2014 Notre savoir-faire en développement des solutions de PGI remonte en 1991. La Gamme de Logiciels Financiers LIBRA a été implémentée

Solution Progiciel de Gestion Intégrée INTEGRATED DIGITAL SYSTEMS 2014 Notre savoir-faire en développement des solutions de PGI remonte en 1991. La Gamme de Logiciels Financiers LIBRA a été implémentée

Les moyens de financement du commerce international :

Les moyens de financement du commerce international : CREDIT DE PRE FINANCEMENT : C est un crédit contracter par l exportateur au prés de sa banque pendant la période de fabrication parce que les acomptes

Les moyens de financement du commerce international : CREDIT DE PRE FINANCEMENT : C est un crédit contracter par l exportateur au prés de sa banque pendant la période de fabrication parce que les acomptes

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

le réseau aérien consiste dans un hub aérien à Liège, en Belgique et une flotte de 50 avions ; et

1. RESUME Les informations suivantes doivent être lues uniquement comme une introduction au présent Prospectus. Toute décision d investir dans les Actions Ordinaires doit être basée sur une étude du présent

1. RESUME Les informations suivantes doivent être lues uniquement comme une introduction au présent Prospectus. Toute décision d investir dans les Actions Ordinaires doit être basée sur une étude du présent

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

FINANCER VOS EQUIPEMENTS OU VOTRE VEHICULE

FINANCER VOS EQUIPEMENTS OU VOTRE VEHICULE Un professionnel libéral se doit d investir dans des équipements ou de faire des travaux d aménagement professionnels à plusieurs reprises au cours de sa carrière.

FINANCER VOS EQUIPEMENTS OU VOTRE VEHICULE Un professionnel libéral se doit d investir dans des équipements ou de faire des travaux d aménagement professionnels à plusieurs reprises au cours de sa carrière.

Formules et Approches Utilisées dans le Calcul du Coût Réel

Formules et Approches Utilisées dans le Calcul du Coût Réel Objectifs du Taux Annuel Effectif Global (TAEG) et du Taux d Intérêt Effectif (TIE) Le coût réel d un crédit inclut non seulement l intérêt,

Formules et Approches Utilisées dans le Calcul du Coût Réel Objectifs du Taux Annuel Effectif Global (TAEG) et du Taux d Intérêt Effectif (TIE) Le coût réel d un crédit inclut non seulement l intérêt,

entreprises. Ensuite, la plupart des options d achat d actions émises par Corporation

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

jargon financier Comprendre le Comprendre la langue des affaires, de la finance et de la comptabilité Comprendre les ratios utiles aux entreprises

Comprendre le jargon financier SÉRIE PARTENAIRES EN AFFAIRES Comprendre la langue des affaires, de la finance et de la comptabilité Comprendre les ratios utiles aux entreprises SÉRIE PARTENAIRES EN AFFAIRES

Comprendre le jargon financier SÉRIE PARTENAIRES EN AFFAIRES Comprendre la langue des affaires, de la finance et de la comptabilité Comprendre les ratios utiles aux entreprises SÉRIE PARTENAIRES EN AFFAIRES

LE CREDIT-BAIL OU LEASING

LE CREDITBAIL OU LEASING SOMMAIRE : Introduction Définition et principes du créditbail : 1. Définition 2. Principe du crédit bail 3. Caractéristiques d un contrat de créditbail Le cadre réglementaire des

LE CREDITBAIL OU LEASING SOMMAIRE : Introduction Définition et principes du créditbail : 1. Définition 2. Principe du crédit bail 3. Caractéristiques d un contrat de créditbail Le cadre réglementaire des

Le Crédit Renting. De quoi s'agit-il?

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

Floored Floater sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation»

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation» Dans l environnement actuel caractérisé par des taux bas, les placements obligataires traditionnels

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation» Dans l environnement actuel caractérisé par des taux bas, les placements obligataires traditionnels

CONVENTION D UNIDROIT SUR LE CREDIT-BAIL INTERNATIONAL (Ottawa, le 28 mai 1988)

") CONVENTION D UNIDROIT SUR LE CREDIT-BAIL INTERNATIONAL (Ottawa, le 28 mai 1988) LES ETATS PARTIES A LA PRESENTE CONVENTION, RECONNAISSANT l importance d éliminer certains obstacles juridiques au crédit-bail

CONVENTION D UNIDROIT SUR LE CREDIT-BAIL INTERNATIONAL (Ottawa, le 28 mai 1988) LES ETATS PARTIES A LA PRESENTE CONVENTION, RECONNAISSANT l importance d éliminer certains obstacles juridiques au crédit-bail

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

LE SYSTEME BANCAIRE ISLAMIQUE

LE SYSTEME BANCAIRE ISLAMIQUE El Mohandiz Abdeslam - 1999 - Autobiographie de l auteur El Mohandiz Abdeslam est titulaire d un Master et d une Licence en sciences économiques de l Université Catholique

LE SYSTEME BANCAIRE ISLAMIQUE El Mohandiz Abdeslam - 1999 - Autobiographie de l auteur El Mohandiz Abdeslam est titulaire d un Master et d une Licence en sciences économiques de l Université Catholique

ENTREPRENEURS «À VOS AFFAIRES»

ENTREPRENEURS «À VOS AFFAIRES» 15 novembre 2012 Christine Brosseau, CPA, CA, Associée Costandino Muro, CPA, CA, Directeur principal Pourquoi incorporer mon entreprise Au Québec 3 modes d exploitation L

ENTREPRENEURS «À VOS AFFAIRES» 15 novembre 2012 Christine Brosseau, CPA, CA, Associée Costandino Muro, CPA, CA, Directeur principal Pourquoi incorporer mon entreprise Au Québec 3 modes d exploitation L

MODULE DE FORMATION SUR LA GESTION FINANCIERE & GESTION DES CREDITS

UGAMA/Centre de Services aux Coopératives Tél : (00250)562096/562097 Fax : (00250)562251 E-mail :ugamacsc@rwanda1.com MODULE DE FORMATION SUR LA GESTION FINANCIERE & GESTION DES CREDITS Projet commun CSC/UGAMA-WBI-UNDP

UGAMA/Centre de Services aux Coopératives Tél : (00250)562096/562097 Fax : (00250)562251 E-mail :ugamacsc@rwanda1.com MODULE DE FORMATION SUR LA GESTION FINANCIERE & GESTION DES CREDITS Projet commun CSC/UGAMA-WBI-UNDP

GROUPE D ALIMENTATION MTY INC.

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

C EST TOUTE UNE ÉQUIPE D EXPERTS QUI APPUIE VOTRE ENTREPRISE.

C EST TOUTE UNE ÉQUIPE D EXPERTS QUI APPUIE VOTRE ENTREPRISE. NOTRE MISSION La mission du Centre financier aux entreprises Desjardins Est de l Ontario est de contribuer à la croissance des entreprises

C EST TOUTE UNE ÉQUIPE D EXPERTS QUI APPUIE VOTRE ENTREPRISE. NOTRE MISSION La mission du Centre financier aux entreprises Desjardins Est de l Ontario est de contribuer à la croissance des entreprises

Quelques aspects fiscaux du financement

Petit-déjeuner des PME 28 septembre 2012 Quelques aspects fiscaux du financement Vincent Thalmann Agenda Capital propre dissimulé (I à V) Structure simplifiée du bilan Exemple d endettement admis Détermination

Petit-déjeuner des PME 28 septembre 2012 Quelques aspects fiscaux du financement Vincent Thalmann Agenda Capital propre dissimulé (I à V) Structure simplifiée du bilan Exemple d endettement admis Détermination

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Personal Financial Services Fonds de placement

Personal Financial Services Fonds de placement Un investissement dans des fonds de placement, c est la promesse de rendements attractifs pour un risque contrôlé. Informez-vous ici sur le fonctionnement

Personal Financial Services Fonds de placement Un investissement dans des fonds de placement, c est la promesse de rendements attractifs pour un risque contrôlé. Informez-vous ici sur le fonctionnement

Avertissement sur les risques liés aux instruments financiers Clients professionnels

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés