20 minutes pour comprendre le projet «Prévoyance vieillesse 2020»

|

|

|

- Pierre-Louis Jonathan Charpentier

- il y a 6 ans

- Total affichages :

Transcription

1 Votation du 24 septembre minutes pour comprendre le projet «Prévoyance vieillesse 2020» Roger Nordmann, Conseiller national, Président du Groupe socialiste de l Assemblée fédérale

2 1. Pourquoi une réforme 2. Les grands axes de la réforme 3. Aucun changement pour les personnes déjà à la retraite 4. Effet sur les nouvelles rentes 5. Renforcement du financement de l AVS 6. Principaux effets pour les personnes, en résumé 7. Conclusion

3 Premier pilier =AVS = Assurance vieillesse et survivants Deuxième pilier = LPP = Loi sur la prévoyance professionnelle

4 1/4 Crise de la LPP et baisse rapide des nouvelles rentes Taux de conversion capital fr x taux de conversion 6,8% = rente annuelle fr Sources des calculs: statistique de la prévoyance professionnelle, OFS (taux de conversion: Commission de haute surveillance de la prévoyance professionnelle, rapports sur la haute situation financière des institutions de prévoyance 2013)

5 2/4 Femmes et travailleurs âgés pénalisés dans la LPP Enorme discrimination dans le niveau des rentes - 63 % Retrait forcé du capital en cas de licenciement En cas de licenciement avant la retraite, les travailleurs âgés doivent quitter leur caisse de pensions. Souvent, ils doivent vivre de leur capital, au détriment de leur retraite future. Femmes Frauen Hommes Männer Source du Schéma: USS 5

6 3/4 Baby-boom et vieillissement démographique

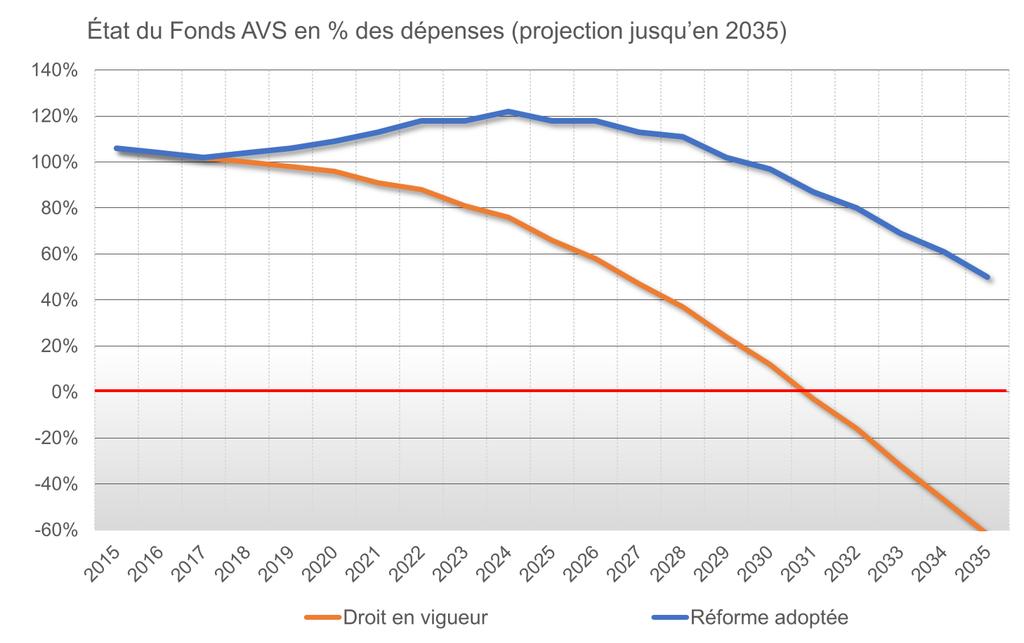

7 4/4 La situation financière de l AVS se dégrade Source:

8 1. Pourquoi une réforme 2. Les grands axes de la réforme 3. Aucun changement pour les personnes déjà à la retraite 4. Effet sur les nouvelles rentes 5. Renforcement du financement de l AVS 6. Principaux effets pour les personnes, en résumé 7. Conclusion

9 Principes généraux de la réforme «Prévoyance vieillesse 2020» 1. Pas d augmentation de l âge de la retraite au-delà de 65 ans 2. Maintien du niveau global des rentes (=AVS + LPP). 3. Consolidation des finances de l AVS et des caisses de pensions

10 10

11 1. Pourquoi une réforme 2. Les grands axes de la réforme 3. Aucun changement pour les personnes déjà à la retraite 4. Effet sur les nouvelles rentes 5. Renforcement du financement de l AVS 6. Principaux effets pour les personnes, en résumé 7. Conclusion

12 Déjà à la retraite? Le niveau des rentes AVS et LPP n est pas modifié. Protège les rentes AVS Permet de maintenir l indice mixte Réduit les risques pour les rentes LPP en cours

13 1. Pourquoi une réforme 2. Les grands axes de la réforme 3. Aucun changement pour les personnes déjà à la retraite 4. Effet sur les nouvelles rentes 5. Renforcement du financement de l AVS 6. Principaux effets pour les personnes, en résumé 7. Conclusion

14 Le maintien du niveau des nouvelles rentes LPP Baisse taux de conversion de 6.8 à 6% Baisse de 12% des nouvelles rentes (souvent déjà eu lieu via «surobligatoire») Compensé «moitié-moitié» par LPP Davantage cotisations (en particulier baisse de la «déduction de coordination») LPP: Garantie droit acquis pour les + de 45 ans AVS + Fr 70.- par mois hausse du plafond «couple» de 150% à 155% (soit Fr par mois)

15 Les autres principales mesures du paquet Egalisation à 65 ans Flexibilisation de 62 à 70 ans Après 58 ans, le salarié pourra rester dans la caisse de pension de son ancien employeur Dans l AVS, -4,1% par année d anticipation, contre -6,8% actuellement

16 1. Pourquoi une réforme 2. Les grands axes de la réforme 3. Aucun changement pour les personnes déjà à la retraite 4. Effet sur les nouvelles rentes 5. Renforcement du financement de l AVS 6. Principaux effets pour les personnes, en résumé 7. Conclusion

17 Papy et mami boom (montants en 2030) La TVA passe de 8% à 8,3% en 2021 (+ récupération 0,3% AI ) = 30 ct sur Fr 100 d achat (compris dans 2,7 mrd: augmentation de la contribution du budget de la Confédération) Age retraite des femmes Renforcement des rentes AVS 70 Fr de + par mois et hausse du plafond rente de couple (150 à 155%) 1,4 Mrd En 2021, les cotisations AVS sont augmentées de 0,3%, à partager entre salariés et employés. Enorme force du mécanisme de financement créé en 1948

18

19 1. Pourquoi une réforme 2. Les grands axes de la réforme 3. Aucun changement pour les personnes déjà à la retraite 4. Effet sur les nouvelles rentes 5. Renforcement du financement de l AVS 6. Principaux effets pour les personnes, en résumé 7. Conclusion

20 Bilan de la réforme pour les femmes Négatif Positif - Age de la retraite à 65 ans + Amélioration LPP + Fr 70.- / mois dans l AVS ( actives n ont que l AVS) + Anticipation AVS moins chère

21 Préserver la situation financière de l AVS Prix raisonnable pour maintenir le niveau global des rentes Salariés 0,15% de cotisations en + (fr. 9 pour fr de salaire) Consommateurs +0,3% de TVA en + (30 ct pour fr d achats «non-food») Jeunes Retraités AVS consolidée Réduction du transfert jeunes à vieux dans LPP Pas concernés pour les prestations, ni dans AVS, ni dans LPP

22 1. Pourquoi une réforme 2. Les grands axes de la réforme 3. Aucun changement pour les personnes déjà à la retraite 4. Effet sur les nouvelles rentes 5. Renforcement du financement de l AVS 6. Principaux effets pour les personnes, en résumé 7. Conclusion

23 Compensation «moitié-moitié» ou uniquement dans la LPP? PLR, UDC et les associations patronales en Suisse-allemande Non Idem: Extrême-gauche romande OUI: PS, le PDC, les Verts, les Bourgeois-démocrates, Verts-libéraux et certains PLR à titre personnel Toutes les centrales syndicales nationales Les associations patronales romandes Conseil suisse des aînés et Pro-Senectute

24 Consolider les prestations En cas de refus: baisse des prestations et retraite à 67 ans 2x OUI le 24 septembre à l arrêté fédéral sur le financement additionnel de l'avs et à la Loi fédérale sur la réforme de la prévoyance vieillesse 2020

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

Initiative parlementaire Loi fédérale sur la continuation de l assurance des travailleuses dans la prévoyance professionnelle

01.400 Initiative parlementaire Loi fédérale sur la continuation de l assurance des travailleuses dans la prévoyance professionnelle Rapport de la Commission de la sécurité sociale et de la santé du Conseil

01.400 Initiative parlementaire Loi fédérale sur la continuation de l assurance des travailleuses dans la prévoyance professionnelle Rapport de la Commission de la sécurité sociale et de la santé du Conseil

Informations détaillées pour l emploi du calculateur TCF sur le 2 e pilier

Informations détaillées pour l emploi du calculateur TCF sur le 2 e pilier 1 er secteur: informations tirée de votre certificat d assurance Vous recevez chaque année, entre février et mars, un certificat

Informations détaillées pour l emploi du calculateur TCF sur le 2 e pilier 1 er secteur: informations tirée de votre certificat d assurance Vous recevez chaque année, entre février et mars, un certificat

DROITS ET MES OBLIGATIONS?

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

LE SYSTÈME DE RETRAITE

LE SYSTÈME DE RETRAITE Le contexte Les questions posées Les réponses Les enjeux syndicaux > Le contexte Un système universel mais disparate 100 ans pour étendre la couverture vieillesse de base à toute

LE SYSTÈME DE RETRAITE Le contexte Les questions posées Les réponses Les enjeux syndicaux > Le contexte Un système universel mais disparate 100 ans pour étendre la couverture vieillesse de base à toute

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2013

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

À besoins particuliers, solutions particulières. Prévoyance complémentaire

À besoins particuliers, solutions particulières Prévoyance complémentaire Table des matières À besoins particuliers, solutions particulières 3 Identifier et combler les lacunes de prévoyance 4 Prévoyance

À besoins particuliers, solutions particulières Prévoyance complémentaire Table des matières À besoins particuliers, solutions particulières 3 Identifier et combler les lacunes de prévoyance 4 Prévoyance

Argumentaires Contre

Parlamentsdienste Services du Parlement Servizi 13.095 del Parlamento Servetschs dal parlament Argumentaires Contre Remplacer la taxe sur la valeur ajoutée par une taxe sur l énergie. Initiative populaire

Parlamentsdienste Services du Parlement Servizi 13.095 del Parlamento Servetschs dal parlament Argumentaires Contre Remplacer la taxe sur la valeur ajoutée par une taxe sur l énergie. Initiative populaire

Assurances sociales en Suisse. Statistique de poche

2014 Assurances sociales en Suisse Statistique de poche La statistique de poche «Assurances sociales en Suisse» offre une vue d ensemble des différentes assurances sociales et de leur compte global. Les

2014 Assurances sociales en Suisse Statistique de poche La statistique de poche «Assurances sociales en Suisse» offre une vue d ensemble des différentes assurances sociales et de leur compte global. Les

Statut des indépendants dans les assurances sociales suisses

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

Réformes socio-économiques

Réformes socio-économiques Le 27 novembre 2011, suite à la dégradation de la note belge par l agence Standard & Poor s, les six partis ont conclu, dans l urgence, un accord sur le budget et sur la réforme

Réformes socio-économiques Le 27 novembre 2011, suite à la dégradation de la note belge par l agence Standard & Poor s, les six partis ont conclu, dans l urgence, un accord sur le budget et sur la réforme

Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Prévoir sur mesure et profiter outre mesure

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

L ACCORD DE GOUVERNEMENT FÉDÉRAL

1 L ACCORD DE GOUVERNEMENT FÉDÉRAL UNE PREMIÈRE IMPRESSION POUR LA PLANIFICATION FINANCIÈRE Après des semaines de travail acharné et à la suite des accords de gouvernement conclus dans les trois régions

1 L ACCORD DE GOUVERNEMENT FÉDÉRAL UNE PREMIÈRE IMPRESSION POUR LA PLANIFICATION FINANCIÈRE Après des semaines de travail acharné et à la suite des accords de gouvernement conclus dans les trois régions

Oui! des Risques Locatifs! La nouvelle relation de confiance entre propriétaires et locataires

Oui! à la nouvelle Garantie des Risques Locatifs! La nouvelle relation de confiance entre propriétaires et locataires Oui à une sécurité renforcée pour les revenus et les biens des propriétaires! Oui à

Oui! à la nouvelle Garantie des Risques Locatifs! La nouvelle relation de confiance entre propriétaires et locataires Oui à une sécurité renforcée pour les revenus et les biens des propriétaires! Oui à

Collectif Fédéral Formation Syndicale

Fédération Nationale des Industries Chimiques CGT 12, rue Fernand Léger 91190 Gif-sur-Yvette Tél : 01 69 86 40 00 Accueil détente Salle de sport Collectif Fédéral Formation Syndicale QUESTIONNAIRE SUR

Fédération Nationale des Industries Chimiques CGT 12, rue Fernand Léger 91190 Gif-sur-Yvette Tél : 01 69 86 40 00 Accueil détente Salle de sport Collectif Fédéral Formation Syndicale QUESTIONNAIRE SUR

ÉPARGNER ET PRÉVENIR 1

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

Assurances sociales en Suisse. Statistique de poche

2015 Assurances sociales en Suisse Statistique de poche La statistique de poche «Assurances sociales en Suisse» offre une vue d ensemble des différentes assurances sociales et de leur compte global. Les

2015 Assurances sociales en Suisse Statistique de poche La statistique de poche «Assurances sociales en Suisse» offre une vue d ensemble des différentes assurances sociales et de leur compte global. Les

Prévoyance professionnelle. Fonds de prévoyance de la Société Vaudoise de Médecine

Fonds de prévoyance de la Société Vaudoise de Médecine 2 Trois piliers pour votre prévoyance En Suisse, le système de prévoyance repose sur le principe des «3 piliers». Le but de ce système est de vous

Fonds de prévoyance de la Société Vaudoise de Médecine 2 Trois piliers pour votre prévoyance En Suisse, le système de prévoyance repose sur le principe des «3 piliers». Le but de ce système est de vous

Séminaire du 26 Mars 2013

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Aperçu de la prévoyance professionnelle.

Aperçu de la prévoyance professionnelle. Tour d horizon de la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP). Sous le signe de la modernisation. 20 ans après

Aperçu de la prévoyance professionnelle. Tour d horizon de la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP). Sous le signe de la modernisation. 20 ans après

La retraite et l inaptitude au travail

La retraite et l inaptitude au travail 1 Le calcul de la retraite Salaire annuel moyen X Taux X Trimestres du RG Calculé sur les 25 meilleures années Varie entre 160 25% minimum et 50% maximum 2 Le taux

La retraite et l inaptitude au travail 1 Le calcul de la retraite Salaire annuel moyen X Taux X Trimestres du RG Calculé sur les 25 meilleures années Varie entre 160 25% minimum et 50% maximum 2 Le taux

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE DES PERSONNES AGEES ADRESSE AUX GOUVERNEMENTS PAR L'EXPERTE INDEPENDANTE SUR LA QUESTION DES DROITS DE L'HOMME ET L'EXTREME PAUVRETE (i)

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE DES PERSONNES AGEES ADRESSE AUX GOUVERNEMENTS PAR L'EXPERTE INDEPENDANTE SUR LA QUESTION DES DROITS DE L'HOMME ET L'EXTREME PAUVRETE (i)

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES. Identifiant juridique : BOI-ANNX-000435-20150410

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) ASSURANCES SOCIALES EN SUISSE

ASSURANCES SOCIALES EN SUISSE") sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

LES RETRAITES. Dossier d information. Avril 2010

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

Le rôle de l état de santé chez les seniors de plus de 50 ans

Rencontre de la Chaire Transition démographique «PEUT-ON RÉFORMER LES RETRAITES SANS REPENSER LE TRAVAIL DES SENIORS?» Université Paris Dauphine, vendredi 19 février Le rôle de l état de santé chez les

Rencontre de la Chaire Transition démographique «PEUT-ON RÉFORMER LES RETRAITES SANS REPENSER LE TRAVAIL DES SENIORS?» Université Paris Dauphine, vendredi 19 février Le rôle de l état de santé chez les

Changements professionnels. La prévoyance après la dissolution des rapports de travail.

Changements professionnels. La prévoyance après la dissolution des rapports de travail. Changements professionnels. La prévoyance après la dissolution des rapports de travail. Début d un nouvel emploi

Changements professionnels. La prévoyance après la dissolution des rapports de travail. Changements professionnels. La prévoyance après la dissolution des rapports de travail. Début d un nouvel emploi

www Sécurité sociale en Suisse: www.ofsp.admin.ch > Thèmes > Aperçu > Données de base

Vivre et travailler en Suisse + Le système de sécurité sociale en Suisse + Le système social* Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela

Vivre et travailler en Suisse + Le système de sécurité sociale en Suisse + Le système social* Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela

Les mutations de l offre Epargne Retraite

Les mutations de l offre Epargne Retraite Forum International de Paris sur la Gestion de l Epargne Retraite Monique TEZENAS du MONTCEL 10 Avril 2012 BANQUE - FINANCE - ASSURANCE PROTECTION SOCIALE 10,

Les mutations de l offre Epargne Retraite Forum International de Paris sur la Gestion de l Epargne Retraite Monique TEZENAS du MONTCEL 10 Avril 2012 BANQUE - FINANCE - ASSURANCE PROTECTION SOCIALE 10,

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et moins)

") FÉDÉRATION DU PERSONNEL DE SOUTIEN DE L ENSEIGNEMENT SUPÉRIEUR GUIDE POUR LES MEMBRES DU PERSONNEL DE SOUTIEN DES COLLEGES LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et

FÉDÉRATION DU PERSONNEL DE SOUTIEN DE L ENSEIGNEMENT SUPÉRIEUR GUIDE POUR LES MEMBRES DU PERSONNEL DE SOUTIEN DES COLLEGES LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et

Résumé de la réforme des pensions février 2012

NOTE AU BUREAU DU PARTI 27 février 2012 Résumé de la réforme des pensions février 2012 Ce résumé ne concerne que les pensions du secteur privé. Un autre document suivra lorsque la réforme des pensions

NOTE AU BUREAU DU PARTI 27 février 2012 Résumé de la réforme des pensions février 2012 Ce résumé ne concerne que les pensions du secteur privé. Un autre document suivra lorsque la réforme des pensions

Perspectiva La prévoyance professionnelle clairvoyante. Fondation collective pour la prévoyance professionnelle

Perspectiva La prévoyance professionnelle clairvoyante Fondation collective pour la prévoyance professionnelle Un futur radieux grâce à Perspectiva Exploiter les opportunités, limiter les risques Perspectiva

Perspectiva La prévoyance professionnelle clairvoyante Fondation collective pour la prévoyance professionnelle Un futur radieux grâce à Perspectiva Exploiter les opportunités, limiter les risques Perspectiva

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

VIVRE ET TRAVAILLER EN SUISSE

VIVRE ET TRAVAILLER EN SUISSE + LE SYSTÈME DE SÉCURITÉ SOCIALE EN SUISSE + LE SYSTÈME SOCIAL Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela tient

VIVRE ET TRAVAILLER EN SUISSE + LE SYSTÈME DE SÉCURITÉ SOCIALE EN SUISSE + LE SYSTÈME SOCIAL Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela tient

Discours 1 er mai 2014 Fleurier et Yverdon

Alain Carrupt, Président syndicom, syndicat des médias et de la communication Fleurier 11.30 et Yverdon 18.30 Discours 1 er mai 2014 Fleurier et Yverdon (Seul le texte parlé fait foi!) Les travailleuses

Alain Carrupt, Président syndicom, syndicat des médias et de la communication Fleurier 11.30 et Yverdon 18.30 Discours 1 er mai 2014 Fleurier et Yverdon (Seul le texte parlé fait foi!) Les travailleuses

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Payer, épargner, prévenir

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Plan d action du PDC concernant le franc fort

Plan d action du PDC concernant le franc fort Vendredi 20 février 2015, à 16 h 45 Renseignements : Filippo Lombardi, président du groupe et conseiller aux Etats (TI), mobile : 079 620 64 65 Pirmin Bischof,

Plan d action du PDC concernant le franc fort Vendredi 20 février 2015, à 16 h 45 Renseignements : Filippo Lombardi, président du groupe et conseiller aux Etats (TI), mobile : 079 620 64 65 Pirmin Bischof,

Assurances de Personnes des Chefs d entreprise

Conférence / Débat Assurances de Personnes des Chefs d entreprise Les 3 piliers de votre protection sociale La Santé La Retraite La Prévoyance Complémentaire Santé Complémentaire Retraite Complémentaire

Conférence / Débat Assurances de Personnes des Chefs d entreprise Les 3 piliers de votre protection sociale La Santé La Retraite La Prévoyance Complémentaire Santé Complémentaire Retraite Complémentaire

SUISSE. Les dépenses sociales sont exprimées en millions de francs suisses (CHF).

.") SUISSE Nomenclature AA AC AF AI AM APG AVS EPF PC PP Assurance-accidents Assurance-chômage Allocations familiales Assurance-invalidité Assurance-maladie Allocations pour perte de gains Assurance-vieillesse

SUISSE Nomenclature AA AC AF AI AM APG AVS EPF PC PP Assurance-accidents Assurance-chômage Allocations familiales Assurance-invalidité Assurance-maladie Allocations pour perte de gains Assurance-vieillesse

Consulting Service sàrl. Future. Conseil et formation en assurances sociales. Assurances Sociales. 22 mai 2015

Le contenu q Modifications depuis 2012 q Les projets de révision q Un cas pratique pour le congé maternité q Sites Internet utiles Version 2015 / François Wagner 2 Assurances sociales Assurances sociales

Le contenu q Modifications depuis 2012 q Les projets de révision q Un cas pratique pour le congé maternité q Sites Internet utiles Version 2015 / François Wagner 2 Assurances sociales Assurances sociales

Assemblée générale du 5 décembre 2013. Le RRUQ. Définition et fonctionnement SPP UQAC

Assemblée générale du 5 décembre 2013 Le RRUQ Définition et fonctionnement 1 Le RRUQ Le RRUQ est le régime de retraite de l Université du Québec. Tous les professionnels, employés de soutien et professeurs

Assemblée générale du 5 décembre 2013 Le RRUQ Définition et fonctionnement 1 Le RRUQ Le RRUQ est le régime de retraite de l Université du Québec. Tous les professionnels, employés de soutien et professeurs

Info Finance. et Prévoyance. En 2013 aussi, les clients profitent d une rémunération globale attractive!

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul. Florence Navarro

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

Fédération des Mouvements Personne D Abord du Québec

Fédération des Mouvements Personne D Abord du Québec VERS UN RÉGIME DE RENTES DU QUÉBEC RENFORCÉ ET ÉQUITABLE Bonjour, je me présente, Louise Bourgeois, présidente de la Fédération des Mouvements Personne

Fédération des Mouvements Personne D Abord du Québec VERS UN RÉGIME DE RENTES DU QUÉBEC RENFORCÉ ET ÉQUITABLE Bonjour, je me présente, Louise Bourgeois, présidente de la Fédération des Mouvements Personne

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

Hommes et femmes au travail Ni tout à fait les mêmes, ni tout à fait des autres. Etude Ipsos pour ELLE

Hommes et femmes au travail Ni tout à fait les mêmes, ni tout à fait des autres Etude Ipsos pour ELLE Pourquoi cette étude? Croiser le regard des hommes et des femmes sur le travail aujourd hui Le travail

Hommes et femmes au travail Ni tout à fait les mêmes, ni tout à fait des autres Etude Ipsos pour ELLE Pourquoi cette étude? Croiser le regard des hommes et des femmes sur le travail aujourd hui Le travail

SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

Caisse de pension et propriété du logement/

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

Les assurances sociales en Suisse

Dimensions et enjeux / facteurs d influences des assurances sociales Introduction : Alain Berset souhaite bien cerner les perspectives et les enjeux actuels et futurs des assurances sociales, notamment

Dimensions et enjeux / facteurs d influences des assurances sociales Introduction : Alain Berset souhaite bien cerner les perspectives et les enjeux actuels et futurs des assurances sociales, notamment

«Vaincre la crise par la solidarité» La réduction collective du temps de travail sans perte de salaire et avec embauche compensatoire

«Vaincre la crise par la solidarité» La réduction collective du temps de travail sans perte de salaire et avec embauche compensatoire Congrès exceptionnel FGTB Liège-Huy-Waremme 2009 - Document de travail

«Vaincre la crise par la solidarité» La réduction collective du temps de travail sans perte de salaire et avec embauche compensatoire Congrès exceptionnel FGTB Liège-Huy-Waremme 2009 - Document de travail

Thèmes et situations : Personnel et législation sociale dans l entreprise. Fiche pédagogique

Ressources pour les enseignants et les formateurs en français des affaires Activité pour la classe : DFA1 Crédit : Joelle Bonenfant, Jean Lacroix Thèmes et situations : Personnel et législation sociale

Ressources pour les enseignants et les formateurs en français des affaires Activité pour la classe : DFA1 Crédit : Joelle Bonenfant, Jean Lacroix Thèmes et situations : Personnel et législation sociale

BELGIQUE. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

LA LOI MADELIN PREAMBULE

LA LOI MADELIN PREAMBULE Les TNS (travailleurs non salariés) sont une population particulièrement touchée par le soucis des revenus de retraites : leurs cotisations ne leur laissera en moyenne que 60%

LA LOI MADELIN PREAMBULE Les TNS (travailleurs non salariés) sont une population particulièrement touchée par le soucis des revenus de retraites : leurs cotisations ne leur laissera en moyenne que 60%

F CH 08 Retraite. Guide pour les frontaliers de France en Suisse. Guide pour les frontaliers. de France

Guide pour les frontaliers de France 1. Ce qui est différent en Suisse... 2 2. Droit interétatique... 2 2.1 Dispositions communautaires... 2 2.1.1 Quel pays verse la pension ou rente de vieillesse?...

Guide pour les frontaliers de France 1. Ce qui est différent en Suisse... 2 2. Droit interétatique... 2 2.1 Dispositions communautaires... 2 2.1.1 Quel pays verse la pension ou rente de vieillesse?...

Renforçons la classe moyenne!

Renforçons la classe moyenne! Précisions sur la résolution du PDC suisse pour une classe moyenne forte. Introduction La classe moyenne est le cœur de notre société : elle inclut les familles, les retraités

Renforçons la classe moyenne! Précisions sur la résolution du PDC suisse pour une classe moyenne forte. Introduction La classe moyenne est le cœur de notre société : elle inclut les familles, les retraités

Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat PRESENTATION GENERALE

Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat PRESENTATION GENERALE Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat (FSPOEIE) constitue

Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat PRESENTATION GENERALE Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat (FSPOEIE) constitue

Les avantages des projections budgétaires à long terme : l exemple belge

Les avantages des projections budgétaires à long terme : l exemple belge Par : Geert Langenus (Département Études, Banque nationale de Belgique, geert.langenus@nbb.be) 4 e réunion annuelle des responsables

Les avantages des projections budgétaires à long terme : l exemple belge Par : Geert Langenus (Département Études, Banque nationale de Belgique, geert.langenus@nbb.be) 4 e réunion annuelle des responsables

LA CAISSE DE PENSION DE LA SSPH

LA CAISSE DE PENSION DE LA SSPH Newsletter Rétrospective et perspectives Informations à nos assurés Compréhension du certificat d assurance Organisation de la Fondation Genève, janvier 2013 Rétrospective

LA CAISSE DE PENSION DE LA SSPH Newsletter Rétrospective et perspectives Informations à nos assurés Compréhension du certificat d assurance Organisation de la Fondation Genève, janvier 2013 Rétrospective

LA RETRAITE. Enjeux financiers et fiscaux. Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances

Agent général d assurances") LA RETRAITE Enjeux financiers et fiscaux Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances 5 quai Voltaire, Paris 6 ème 29 septembre 2014 2/30 Sommaire I. LA RETRAITE EN FRANCE

LA RETRAITE Enjeux financiers et fiscaux Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances 5 quai Voltaire, Paris 6 ème 29 septembre 2014 2/30 Sommaire I. LA RETRAITE EN FRANCE

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

Loi fédérale concernant des mesures en matière de lutte contre le travail au noir

Loi fédérale concernant des mesures en matière de lutte contre le travail au noir 18.01.2008 - Page 1 Travail au noir Pas de définition juridique univoque du travail au noir Activité salariée ou indépendante

Loi fédérale concernant des mesures en matière de lutte contre le travail au noir 18.01.2008 - Page 1 Travail au noir Pas de définition juridique univoque du travail au noir Activité salariée ou indépendante

Groupe Crédit-Mutuel CIC

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

Rachat des prestations réglementaires complètes

Stiftung Auffangeinrichtung BVG Fondation institution supplétive LPP Fondazione istituto collettore LPP Rachat des prestations réglementaires complètes (valable à partir du 1 er janvier 2006) L'article

Stiftung Auffangeinrichtung BVG Fondation institution supplétive LPP Fondazione istituto collettore LPP Rachat des prestations réglementaires complètes (valable à partir du 1 er janvier 2006) L'article

Votre guide 2015 Régime enregistré d épargne-retraite (REER)

") Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

Rente und Altersvorsorge in Marokko

P R E S S E S P I E G E L Konrad-Adenauer-Stiftung e.v. Auslandsbüro Marokko Rabat Oktober 2014 Rente und Altersvorsorge in Marokko Casablanca, 14.10.2014 KAS/AGEF Übersicht: Le Matin o Online Artikel

P R E S S E S P I E G E L Konrad-Adenauer-Stiftung e.v. Auslandsbüro Marokko Rabat Oktober 2014 Rente und Altersvorsorge in Marokko Casablanca, 14.10.2014 KAS/AGEF Übersicht: Le Matin o Online Artikel

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Comprendre notre système de retraites, ses évolutions et les principaux enjeux

Comprendre notre système de retraites, ses évolutions et les principaux enjeux André Martin Ingénieur INSA Ingénieur technico-commercial de 1973 à 2004 dans un grand groupe industriel Délégué syndical

Comprendre notre système de retraites, ses évolutions et les principaux enjeux André Martin Ingénieur INSA Ingénieur technico-commercial de 1973 à 2004 dans un grand groupe industriel Délégué syndical

Financement Hypothécaire. Financementhypothecaire.ch. Votre propre logement. Le prix du rêve. Constituer vos fonds propres.

Edition 2010 Financementhypothecaire.ch Votre propre logement Vous avez trouvé le logement de vos rêves? Ou peut- être ne songez- vous que depuis peu à devenir propriétaire? Cette brochure vous aidera

Edition 2010 Financementhypothecaire.ch Votre propre logement Vous avez trouvé le logement de vos rêves? Ou peut- être ne songez- vous que depuis peu à devenir propriétaire? Cette brochure vous aidera

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES Par : Pierre-Guy Sylvestre Service de la recherche Syndicat canadien de la fonction publique 2 Protégeons les régimes de retraite à prestations

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES Par : Pierre-Guy Sylvestre Service de la recherche Syndicat canadien de la fonction publique 2 Protégeons les régimes de retraite à prestations

PROJET - POUR DISCUSSIONS SEULEMENT AUCUNES RECOMMENDATIONS À CE STADE-CI. Université de Moncton

PROJET - POUR DISCUSSIONS SEULEMENT Université de Moncton Régime de pension des professeurs, professeures et bibliothécaires Actualisation du régime Étape 3 Évaluation des coûts Préparé par Conrad Ferguson

PROJET - POUR DISCUSSIONS SEULEMENT Université de Moncton Régime de pension des professeurs, professeures et bibliothécaires Actualisation du régime Étape 3 Évaluation des coûts Préparé par Conrad Ferguson

Réduisez vos impôts. avec l un des. meilleurs contrats. Retraite! 100% déductibles. Aujourd hui. bénéficiez de tous les avantages.

Cotisations 100% déductibles Réduisez vos impôts Aujourd hui bénéficiez de tous les avantages réservés aux professions libérales et indépendantes avec l un des meilleurs contrats Retraite! Info Retraite

Cotisations 100% déductibles Réduisez vos impôts Aujourd hui bénéficiez de tous les avantages réservés aux professions libérales et indépendantes avec l un des meilleurs contrats Retraite! Info Retraite

Mutex Indépendance Services - 10 % si vous adhérez en couple. Gardez le contrôle de votre vie!

- 10 % si vous adhérez en couple Mutex Indépendance Services Gardez le contrôle de votre vie! Les 10 raisons de souscrire Mutex Indépendance Services Une rente mensuelle de 300 f à 2000 f en fonction de

- 10 % si vous adhérez en couple Mutex Indépendance Services Gardez le contrôle de votre vie! Les 10 raisons de souscrire Mutex Indépendance Services Une rente mensuelle de 300 f à 2000 f en fonction de

QUELLES PERSPECTIVES POUR LES RETRAITES EN France?

QUELLES PERSPECTIVES POUR LES RETRAITES EN France? Janvier 2007, par Charles MBENGUE MATANGA À moyen et long terme la situation des retraites en France sera de plus en plus préoccupante, compte tenu notamment

QUELLES PERSPECTIVES POUR LES RETRAITES EN France? Janvier 2007, par Charles MBENGUE MATANGA À moyen et long terme la situation des retraites en France sera de plus en plus préoccupante, compte tenu notamment

Aspects de droit fiscal

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine. Petit déjeuner conférence du 17 novembre 2011

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

Avant-propos. Chère lectrice, cher lecteur,

Avant-propos Chère lectrice, cher lecteur, En ces temps économiquement difficiles, il est important de savoir ce que je peux exiger comme salaire en tant qu entraîneur ou entraîneuse. En particulier, en

Avant-propos Chère lectrice, cher lecteur, En ces temps économiquement difficiles, il est important de savoir ce que je peux exiger comme salaire en tant qu entraîneur ou entraîneuse. En particulier, en

À CHAQUE BESOIN LE BON OUTIL

PRÉVOYANCE PROFESSIONNELLE À CHAQUE BESOIN LE BON OUTIL BUSINESSCOMPOSIT VOUS ÊTES AU CENTRE DE NOS PRÉOCCUPATIONS Nous voulons être la meilleure assurance de prévoyance de Suisse. Telle est la vision

PRÉVOYANCE PROFESSIONNELLE À CHAQUE BESOIN LE BON OUTIL BUSINESSCOMPOSIT VOUS ÊTES AU CENTRE DE NOS PRÉOCCUPATIONS Nous voulons être la meilleure assurance de prévoyance de Suisse. Telle est la vision

Salary Plan. L assurance de groupe flexible pour salariés

Salary Plan L assurance de groupe flexible pour salariés Une assurance de groupe : oui ou non? La question ne se pose plus. Mais choisissez la bonne formule. La pension complémentaire : plus que jamais

Salary Plan L assurance de groupe flexible pour salariés Une assurance de groupe : oui ou non? La question ne se pose plus. Mais choisissez la bonne formule. La pension complémentaire : plus que jamais

CEP G CEP G. Les 3 piliers de la marchandisation des pensions. La capitalisation à l assaut de la répartition! THématique

CEP G Centre d'éducation Populaire André Genot P G entre d'éducation Populaire ndré Genot CEP G Centre d'éducation Populaire André Genot ion Populaire Les 3 piliers de la marchandisation des pensions La

CEP G Centre d'éducation Populaire André Genot P G entre d'éducation Populaire ndré Genot CEP G Centre d'éducation Populaire André Genot ion Populaire Les 3 piliers de la marchandisation des pensions La

À retenir... 1. Ce qu en disent les acteurs communautaires

1 Volet 4 : Ainé-e-s Table des matières À retenir... 1 Ce qu en disent les acteurs communautaires... 1 1. Un portrait des aîné e s du quartier... 2 1.1 Répartition des personnes âgées de 65 ans et plus...

1 Volet 4 : Ainé-e-s Table des matières À retenir... 1 Ce qu en disent les acteurs communautaires... 1 1. Un portrait des aîné e s du quartier... 2 1.1 Répartition des personnes âgées de 65 ans et plus...

France. Conditions d ouverture des droits. Calcul des prestations. Indicateurs essentiels. France : le système de retraite en 2012

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

Garantir la pérennité des assurances sociales grâce à des mécanismes d intervention dossierpolitique

Garantir la pérennité des assurances sociales grâce à des mécanismes d intervention dossierpolitique 11 septembre 2012 Numéro 19 Assurances sociales En introduisant le frein à l endettement, la Suisse

Garantir la pérennité des assurances sociales grâce à des mécanismes d intervention dossierpolitique 11 septembre 2012 Numéro 19 Assurances sociales En introduisant le frein à l endettement, la Suisse

DOSSIER RETRAITE Avril 2014. Retraite, mais de quelle retraite parlons-nous?

DOSSIER RETRAITE Avril 2014 Retraite, mais de quelle retraite parlons-nous? ?? Tout a commencé là! De Louis XIV à François H 1681 et 1707 : création des régimes de retraite de la marine 1698 : création

DOSSIER RETRAITE Avril 2014 Retraite, mais de quelle retraite parlons-nous? ?? Tout a commencé là! De Louis XIV à François H 1681 et 1707 : création des régimes de retraite de la marine 1698 : création

FINANCEMENT DES RISQUES PROFESSIONNELS. CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE»

FINANCEMENT DES RISQUES PROFESSIONNELS CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE» Intervenant : Jean-Jacques LANTONNET Expert Tarification AT-MP Direction des Risques Professionnels Caisse

FINANCEMENT DES RISQUES PROFESSIONNELS CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE» Intervenant : Jean-Jacques LANTONNET Expert Tarification AT-MP Direction des Risques Professionnels Caisse

Une distinction peut être faite entre différents types de plans de pension en fonction de la méthode de financement :

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : Le fonds de pension L Institution de Retraite Professionnelle

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : Le fonds de pension L Institution de Retraite Professionnelle

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

Vous conseiller pour les démarches clés

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Présentation à l Institut canadien de la retraite et des avantages sociaux. Selon Wikipédia

Évaluation actuarielle du Régime de rentes du Québec au 31 décembre 2012, une œuvre de science-fiction? Présentation à l Institut canadien de la retraite et des avantages sociaux Georges Langis Actuaire

Évaluation actuarielle du Régime de rentes du Québec au 31 décembre 2012, une œuvre de science-fiction? Présentation à l Institut canadien de la retraite et des avantages sociaux Georges Langis Actuaire

Vos revenus à la pension? Les meilleures solutions pour un avenir confortable!

Vos revenus à la pension? Les meilleures solutions pour un avenir confortable! Les meilleures solutions pour un avenir confortable Conservez votre niveau de vie après la pension Vos perspectives Les 4

Vos revenus à la pension? Les meilleures solutions pour un avenir confortable! Les meilleures solutions pour un avenir confortable Conservez votre niveau de vie après la pension Vos perspectives Les 4

Salaires AVS et Suva. Valable dès le 1.1.2011. Publié en collaboration avec l Office fédéral des assurances sociales

Salaires AVS et Suva Valable dès le 1.1.2011 Publié en collaboration avec l Office fédéral des assurances sociales Les présentes directives facilitent la déclaration des salaires à l AVS et à la Suva ainsi

Salaires AVS et Suva Valable dès le 1.1.2011 Publié en collaboration avec l Office fédéral des assurances sociales Les présentes directives facilitent la déclaration des salaires à l AVS et à la Suva ainsi

Epargne. Bien comprendre l épargne-retraite en entreprise. L offre globale. Assurances et Services pour le développement des entreprises.

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?