ASSEMBLEE PLENIERE 16 DECEMBRE 2016 PROPOSITION RAPPORT DU PRESIDENT DU CONSEIL REGIONAL FINANCES

|

|

|

- Pierre-Marie Guérin

- il y a 6 ans

- Total affichages :

Transcription

1 59 PROPOSITION ASSEMBLEE PLENIERE 16 DECEMBRE 2016 RAPPORT DU PRESIDENT DU CONSEIL REGIONAL FINANCES Constatation des pertes sur créances irrécouvrables Reprise et constitution d une provision pour dépréciation des comptes de redevables

2 - 2 - EXPOSE DES MOTIFS En application de l Instruction budgétaire et comptable des régions M 71 et de l instruction n M0 du 16 décembre 2011 relative au recouvrement des recettes, le Payeur régional présente dans les états figurant en annexe du présent rapport une série de titres de recettes qui, malgré les diligences effectuées, n ont pu donner lieu à encaissement. Il a justifié des diligences faites pour leur recouvrement et a précisé les raisons qui motivent aujourd hui leur présentation en tant que pertes sur créances irrécouvrables (admission en non-valeur, créances éteintes). L admission en non-valeur est une mesure d'ordre budgétaire et comptable qui a pour but de faire disparaître des écritures de prise en charge du comptable les créances qui lui paraissent irrécouvrables. L admission en non-valeur n éteint pas la dette du redevable, le recouvrement pourrait être repris par exemple si le débiteur revenait à meilleure fortune. De plus et contrairement à la remise gracieuse, l'admission en non-valeur ne décharge pas la responsabilité du comptable public. Le juge des comptes, à qui il appartient d'apurer définitivement les comptes, conserve le droit de forcer le comptable en recettes quand il estime que des possibilités sérieuses de recouvrement subsistent, ou peut mettre en débet le comptable s'il estime que l impossibilité de recouvrer la créance a pour origine un défaut de diligences. Les principales raisons qui conduisent à l irrécouvrabilité des titres (dont le détail se trouve en annexe) et à leur présentation en non-valeur sont les suivantes : - les créances à recouvrer sont minimes et conformément à la délibération du Conseil régional n du 24 juin 2011, le payeur régional est autorisé à présenter en non-valeur les reliquats ou titres inférieurs à 100 ; - l insolvabilité du débiteur est constatée par un procès-verbal de carence (personnes physiques) ou consécutive à une liquidation judiciaire et clôture avec insuffisance d actif (personnes morales de droit privé) ou à des poursuites infructueuses (résultats négatifs des oppositions à tiers détenteur) ; - les redevables qui ne peuvent pas être forcés au règlement des titres : associations dissoutes, débiteurs décédés ou qui malgré toutes les recherches entreprises sont demeurés introuvables ; Les listes des titres proposés en non-valeur par le comptable public correspondent à : - pour le budget principal, à un total de ,78 ;

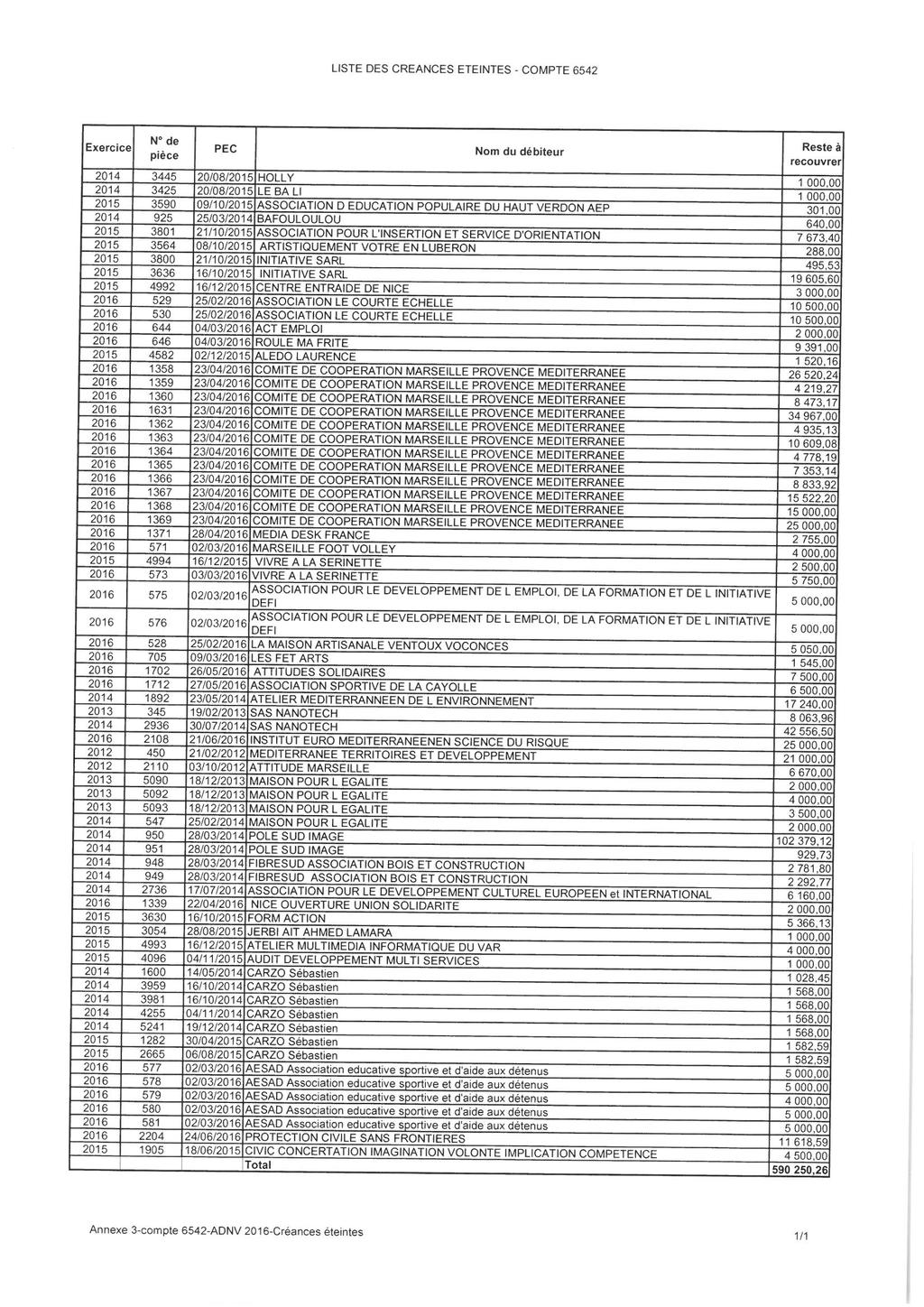

3 Par ailleurs, l arrêté du 26 décembre 2011 modifiant l'instruction budgétaire et comptable M71 applicable aux régions introduit, au niveau des comptes par nature enregistrant les pertes sur créances irrécouvrables, la distinction entre «créances admises en non-valeur» et «créances éteintes». Ces dernières se caractérisent par des créances pour lesquelles aucune action en recouvrement n est possible, leur irrécouvrabilité s imposant à la Région et au comptable public. La liste des créances éteintes (surendettement et procédures collectives) soumises par le comptable public concernent uniquement le budget principal et correspondent à un total de ,26. Compte tenu de ces éléments, il est proposé de constater les pertes sur créances irrécouvrables pour la totalité des titres mentionnés dans les listes présentées par le payeur régional, pour le budget principal : ,78 pour les admissions en non-valeur ; ,26 pour les créances éteintes ; Ces dépenses sont à imputer au chapitre 65 code fonctionnel 01 respectivement articles 6541 et 6542 du budget principal. Par ailleurs, un contrat d'obligations de service public pour l exploitation de la ligne des Chemins de Fer de Provence a été signé le 16 décembre 2013, entre la Régie Régionale des Transports de PACA et la Région, pour une durée de 4 ans à compter du 1 er janvier En application de son article 36, la Région est propriétaire des recettes d exploitation. La Régie assure la vente de l ensemble des titres auprès des usagers en application de la grille tarifaire et reverse mensuellement les recettes d exploitation correspondantes à la Région. Dans ce cadre, elle a comptabilisé les paiements suivants : 1 chèque étranger libellé en livres sterling et corrigé en euro, pour 13,30 2 chèques vacances périmés pour 20 qui n ont pu être encaissés, malgré les diligences de la Régie. Le montant des poursuites à engager étant supérieur au montant des créances à recouvrer, il est proposé d admettre en non-valeur la somme de 33,30. En outre, lors de l accident ferroviaire du 8 février 2014, le chef de train a perdu sa sacoche contenant la recette du jour, d un montant de 110, de 110,10. Il convient donc de constater cette perte et d admettre en non-valeur la somme

4 Les dépenses résultant du non-recouvrement de titres de recettes entrainant leur admission en non-valeur ou leur constatation en tant que créances éteintes se traduisent par des charges pour la collectivité. En application du principe de prudence contenu dans le plan comptable général, la constitution d une provision de a été approuvée par délibération n du 16 octobre Afin de financer les charges induites par les pertes sur créances irrécouvrables objet du présent rapport, il est proposé d effectuer une reprise partielle de cette provision, à hauteur de Cette reprise se traduit par une recette de qui permet de financer environ un tiers des ,04 des pertes sur créances irrécouvrables. Après recensement des titres de recettes dont le recouvrement paraît compromis et sur la base des informations transmises par le comptable public, il est proposé de constituer une provision de La provision constitue une opération d ordre semi-budgétaire comprenant à la fois une dépense (budgétaire) de fonctionnement (la dotation), au compte 6817, et un crédit au compte de bilan (non budgétaire) pour le même montant (la provision), au compte 491. Cette provision fera l objet d une reprise totale ou partielle sur l exercice 2017 et permettra de financer tout ou partie des admissions en non-valeur et créances éteintes présentées à l Assemblée en Attendu qu au vu des motifs invoqués, les titres de recettes dont les listes figurent en annexe ne peuvent pas donner lieu à recouvrement, malgré toutes les diligences mises en œuvre par le comptable public, il convient de : - procéder à leur admission en non-valeur ou à leur constatation en tant que créances éteintes ; - effectuer les régularisations comptables correspondantes se traduisant par une dépense au c/6541 ( ,78 ) et une dépense au c/6542 ( ,26 ) - chapitre 65 du budget principal ; - financer en partie ces dépenses, en reprenant une partie ( ) de la provision constituée en 2015 par une recette au c/ chapitre 78 du budget régional ; - constituer une nouvelle provision de au c/6817 chapitre 68 du budget régional En conséquence, je vous propose d'adopter la délibération suivante :

5 - 5 - PROPOSITION DE DELIBERATION VU le Code général des collectivités territoriales ; VU la délibération n du 24 juin 2011 du Conseil régional ; VU la délibération n du 16 octobre 2015 du Conseil régional ; VU l'avis de la commission "Finances, Administration générale et Ressources Humaines" réunie le 9 décembre 2016 ; Le Conseil régional Provence-Alpes-Côte d'azur réuni le 16 décembre CONSIDERANT - que malgré toutes les diligences apportées par le Payeur régional, les titres dont les listes figurent en annexe ne peuvent donner lieu à recouvrement ; - que dans le cadre des contrats d'obligation de service public pour l exploitation de la ligne des Chemins de Fer de Provence, signé le 16 décembre 2013, la Régie Régionale des Transports assure la vente de l ensemble des titres auprès des usagers en application de la grille tarifaire et reverse mensuellement les recettes d exploitation correspondantes à la Région ; - que certains titres vendus par la Régie n ont pu être reversés à la Région pour un total de 143,40 (1 chèque étranger libellé en livres sterling et corrigé en euro, 2 chèques vacances périmés ainsi que la recette du jour correspondant à l accident ferroviaire du 8 février 2014 ; - que les régularisations comptables correspondantes se traduisent par une dépense au c/6541 ( ,78 ) et une dépense au c/6542 ( ,26 ) - chapitre 65 du budget principal ; - que ces dépenses seront financées, en partie par une reprise de la provision de constituée en 2015 par une recette au c/ chapitre 78 du budget principal ; - qu une provision pour dépréciation des comptes de redevables est constituée à hauteur de au c/6817 chapitre 68 du budget principal, sur la base des informations transmises par le comptable public.

6 - 6 - DECIDE - de prononcer les pertes sur créances irrécouvrables concernant les titres visés dans les annexes, selon la décomposition suivante : créances admises en non-valeur se traduisant par une dépense au chapitre 65 compte 6541, pour un montant de ,78 au budget principal ; créances éteintes se matérialisant par une dépense au chapitre 65 compte 6542, pour un montant de ,26 au budget principal ; - de financer une partie de ces dépenses, en effectuant une reprise de la provision de 2015 à hauteur de par une recette au c/ chapitre 78 du budget régional ; - de constituer une provision pour dépréciation des comptes de redevables de au chapitre 68 compte Le Président, Christian ESTROSI

7

8

9

10

11

LES REGIES D AVANCES ET DE RECETTES

LES REGIES D AVANCES ET DE RECETTES 1 LES AVANCES POUR MENUES DEPENSES 2 COMPTE 548 : AVANCES POUR MENUES DEPENSES fonctionne comme un compte de régie avances qui ne peuvent excéder 300 Euro fixées par

LES REGIES D AVANCES ET DE RECETTES 1 LES AVANCES POUR MENUES DEPENSES 2 COMPTE 548 : AVANCES POUR MENUES DEPENSES fonctionne comme un compte de régie avances qui ne peuvent excéder 300 Euro fixées par

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

DOCUMENTS ADMINISTRATIFS

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Éléments juridiques sur la carte d achat

Annexe 2 Éléments juridiques sur la carte d achat Définition et champ d application. La carte d achat est une [art. 1.] modalité d exécution des marchés publics. C est donc à la fois une modalité de commande

Annexe 2 Éléments juridiques sur la carte d achat Définition et champ d application. La carte d achat est une [art. 1.] modalité d exécution des marchés publics. C est donc à la fois une modalité de commande

LE TRAITEMENT DES DONNEES COMPTABLES. Objectif(s) : Présenter une synthèse sur les différentes solutions comptables. TABLE DES MATIERES

: Présenter une synthèse sur les différentes solutions comptables. TABLE DES MATIERES") LE TRAITEMENT DES DONNEES COMPTABLES Objectif(s) : Présenter une synthèse sur les différentes solutions comptables. Pré-requis : Principes comptables. Modalités : Schéma d'organisation comptable. TABLE

LE TRAITEMENT DES DONNEES COMPTABLES Objectif(s) : Présenter une synthèse sur les différentes solutions comptables. Pré-requis : Principes comptables. Modalités : Schéma d'organisation comptable. TABLE

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

Recette Présentation du processus standard de la recette

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

Débit 4011 «Fournisseurs» Crédit compte de la classe 6 intéressé (mandat d annulation)

") 5 CLASSE 4 COMPTES DE TIERS Les comptes de tiers enregistrent les créances et les dettes liées à des opérations financières et non financières faites en général à court terme. Par extension, ils enregistrent

5 CLASSE 4 COMPTES DE TIERS Les comptes de tiers enregistrent les créances et les dettes liées à des opérations financières et non financières faites en général à court terme. Par extension, ils enregistrent

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

Compte général de l État pour 2008

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre A - Notion sur la tenue des livres : 1) Notions Générales : La tenue des livres consiste à inscrire sur des registres comptables les différentes

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre A - Notion sur la tenue des livres : 1) Notions Générales : La tenue des livres consiste à inscrire sur des registres comptables les différentes

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

CHARTE BNP Paribas Personal Finance DU TRAITEMENT AMIABLE DES RECLAMATIONS

CHARTE BNP Paribas Personal Finance DU TRAITEMENT AMIABLE DES RECLAMATIONS RECLAMATION & MEDIATION «BNP Paribas Personal Finance» veille à apporter à ses clients la meilleure qualité de service. Toutefois,

CHARTE BNP Paribas Personal Finance DU TRAITEMENT AMIABLE DES RECLAMATIONS RECLAMATION & MEDIATION «BNP Paribas Personal Finance» veille à apporter à ses clients la meilleure qualité de service. Toutefois,

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

APPORT ACTIVITE [Nommer activité transmise] de [Nom de la société apportant l activité] à [Nom de la société destinataire de l apport]

![APPORT ACTIVITE [Nommer activité transmise] de [Nom de la société apportant l activité] à [Nom de la société destinataire de l apport]](/thumbs/24/2115225.jpg "APPORT ACTIVITE [Nommer activité transmise] de [Nom de la société apportant l activité] à [Nom de la société destinataire de l apport]") APPORT ACTIVITE [Nommer activité transmise] de [Nom de la société apportant l activité] à [Nom de la société destinataire de l apport] Projet de Planning des opérations économiques et financières XX/XX/2005

APPORT ACTIVITE [Nommer activité transmise] de [Nom de la société apportant l activité] à [Nom de la société destinataire de l apport] Projet de Planning des opérations économiques et financières XX/XX/2005

L État et la TVA SENS ET PORTÉE DE L ÉTUDE

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

FORMATION INDIVIDUALISEE A LA GESTION. Classe de terminale technologique hôtellerie IMMOBILISATIONS. 1/3 l amortissement linéaire

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

ECONOMIE ET SOCIETE (GESTION)

") REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale CFP Commerce EXAMEN D'ADMISSION EN 2CFCI Nom... Prénom... Signature...

REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale CFP Commerce EXAMEN D'ADMISSION EN 2CFCI Nom... Prénom... Signature...

Manuel d utilisation. éstréso Syndicat S C P V C. Saisir les écritures. Version 5.1.14

éstréso Syndicat Manuel d utilisation Version 5.1.14 S C P V C Saisir les écritures Version 5.1.14 1 Préambule Dans Tréso Syndicat il existe quatre possibilités pour saisir des écritures. - L écriture

éstréso Syndicat Manuel d utilisation Version 5.1.14 S C P V C Saisir les écritures Version 5.1.14 1 Préambule Dans Tréso Syndicat il existe quatre possibilités pour saisir des écritures. - L écriture

CONVENTION DE COMPTE DE DEPOT EN DEVISES

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets.

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

Assurez votre créance. Guide de Gestion. En partenariat avec :

Assurez votre créance Guide de Gestion En partenariat avec : 1 Préambule Vous venez de souscrire notre contrat "Assurez votre créance" pour assurer une ou plusieurs de vos factures et nous vous remercions

Assurez votre créance Guide de Gestion En partenariat avec : 1 Préambule Vous venez de souscrire notre contrat "Assurez votre créance" pour assurer une ou plusieurs de vos factures et nous vous remercions

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

Support application ProgrÉ. Académie de Paris

Support application ProgrÉ Académie de Paris 1 Dans ProgrÉ, la facturation est directement liée au conventionnement. En effet, les factures reprennent tels quels les éléments qui composent la (ou les)

Support application ProgrÉ Académie de Paris 1 Dans ProgrÉ, la facturation est directement liée au conventionnement. En effet, les factures reprennent tels quels les éléments qui composent la (ou les)

INSTRUCTION BUDGETAIRE ET COMPTABLE M52

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

La procé duré dé suréndéttémént

La procé duré dé suréndéttémént Vous commencez à avoir des difficultés à rembourser vos crédits et plus généralement vos dettes non professionnelles? Il ne faut pas attendre que votre situation soit trop

La procé duré dé suréndéttémént Vous commencez à avoir des difficultés à rembourser vos crédits et plus généralement vos dettes non professionnelles? Il ne faut pas attendre que votre situation soit trop

Relatif aux règles comptables applicables au Fonds de réserve des retraites

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

Association SYNADEC. Association Loi 1901 Siège social : Association SYNADEC

Association SYNADEC Association Loi 1901 Siège social : Association SYNADEC Il est fondé, entre les adhérents aux présents statuts, une association régie par la loi du 1er juillet 1901, le décret du 16

Association SYNADEC Association Loi 1901 Siège social : Association SYNADEC Il est fondé, entre les adhérents aux présents statuts, une association régie par la loi du 1er juillet 1901, le décret du 16

L AMORTISSEMENT III NOUVEAUTE AVEC L INSTRUCTION CODIFICATRICE M9.6

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

Glossaire. Pour bien comprendre le vocabulaire de la banque

Glossaire Pour bien comprendre le vocabulaire de la banque A COMME... AGIOS Également appelés «intérêts débiteurs», les agios sont les intérêts dus à la banque, lorsqu un compte présente un solde débiteur

Glossaire Pour bien comprendre le vocabulaire de la banque A COMME... AGIOS Également appelés «intérêts débiteurs», les agios sont les intérêts dus à la banque, lorsqu un compte présente un solde débiteur

Section 1 La Spécialité. Section 4 L unité. Section 2 L Annualité. Section 5 L Universalité. Section 3 Le caractère limitatif des crédits

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

4 - L affectation du résultat des sociétés

Les écritures liées à la vie d une société 3.2 4 - L affectation du résultat des sociétés Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr

Les écritures liées à la vie d une société 3.2 4 - L affectation du résultat des sociétés Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

Guide des maniements de fonds clients à l usage des avocats. Gestion par le cabinet d avocats...et ses relations avec la Carpa

Guide des maniements de fonds clients à l usage des avocats Gestion par le cabinet d avocats...et ses relations avec la Carpa Depuis le décret du 10 avril 1954, modifié par le décret du 30 novembre 1956,

Guide des maniements de fonds clients à l usage des avocats Gestion par le cabinet d avocats...et ses relations avec la Carpa Depuis le décret du 10 avril 1954, modifié par le décret du 30 novembre 1956,

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

Petites entreprises, votre compte au quotidien

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

Le Président, Bordeaux, le 15 septembre 2011

Le Président, Bordeaux, le 15 septembre 2011 Références à rappeler : CM/JPR/RODII/064 036 931 Monsieur le Directeur, Par lettre du 21 janvier 2011, vous avez été informé que la chambre régionale des comptes

Le Président, Bordeaux, le 15 septembre 2011 Références à rappeler : CM/JPR/RODII/064 036 931 Monsieur le Directeur, Par lettre du 21 janvier 2011, vous avez été informé que la chambre régionale des comptes

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

REGLEMENT MUTUALISTE DE LA MUTUELLE D ARGENSON ET DES FONCTIONNAIRES DE L ENSEIGNEMENT PUBLIC (Article 4 des Statuts) TITRE I

TITRE I") REGLEMENT MUTUALISTE DE LA MUTUELLE D ARGENSON ET DES FONCTIONNAIRES DE L ENSEIGNEMENT PUBLIC (Article 4 des Statuts) Siège Social : 7/9 Villa de Lourcine 75014 PARIS. TITRE I DISPOSITIONS GENERALES Article

REGLEMENT MUTUALISTE DE LA MUTUELLE D ARGENSON ET DES FONCTIONNAIRES DE L ENSEIGNEMENT PUBLIC (Article 4 des Statuts) Siège Social : 7/9 Villa de Lourcine 75014 PARIS. TITRE I DISPOSITIONS GENERALES Article

ASSOCIATION DE FINANCEMENT DU PARTI NOUS CITOYENS STATUTS

ASSOCIATION DE FINANCEMENT DU PARTI NOUS CITOYENS STATUTS Article 1er : Dénomination Il est fondé entre les adhérents aux présents statuts une association régie par la loi du 1er juillet 1901 et le décret

ASSOCIATION DE FINANCEMENT DU PARTI NOUS CITOYENS STATUTS Article 1er : Dénomination Il est fondé entre les adhérents aux présents statuts une association régie par la loi du 1er juillet 1901 et le décret

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

ING Business Account Règlement

I. Objet et cadre du présent règlement ING Business Account Règlement Version 01/08/2015 Le présent règlement relatif à l'ing Business Account (ci-après dénommé le "Règlement") régit les relations entre

I. Objet et cadre du présent règlement ING Business Account Règlement Version 01/08/2015 Le présent règlement relatif à l'ing Business Account (ci-après dénommé le "Règlement") régit les relations entre

LA COMPTABILITE MATIERE

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

D exia CLF Banque. Conditions et Tarifs

D exia CLF Banque Conditions et Tarifs Mise à jour au 1 er octobre 2010 Sommaire Le compte bancaire... p. 3 Les règlements et encaissements... p. 3 Les opérations sur effets de commerce et Loi Dailly...

D exia CLF Banque Conditions et Tarifs Mise à jour au 1 er octobre 2010 Sommaire Le compte bancaire... p. 3 Les règlements et encaissements... p. 3 Les opérations sur effets de commerce et Loi Dailly...

FirstW@ve. Comptabilité financière

FirstW@ve Comptabilité financière ENVIRONNEMENT Fonctionne sous «Windows/NT» Base de données «SQL/Server» Outil de développement «MAGIC 8.3» Fonctionne en mono-poste ou multi-postes réseaux Licences nécessaires

FirstW@ve Comptabilité financière ENVIRONNEMENT Fonctionne sous «Windows/NT» Base de données «SQL/Server» Outil de développement «MAGIC 8.3» Fonctionne en mono-poste ou multi-postes réseaux Licences nécessaires

1. Installation de COMPTINE

3-5 Rue de Metz 75010 PARIS SA à capital variable RCS Paris B 344 671 490 Tél. : 01 40 22 12 12 Fax : 01 40 22 12 00 E-mail : contact@arete.fr SIRET : 34467149000029 Guide démo SOMMAIRE 1. Installation

3-5 Rue de Metz 75010 PARIS SA à capital variable RCS Paris B 344 671 490 Tél. : 01 40 22 12 12 Fax : 01 40 22 12 00 E-mail : contact@arete.fr SIRET : 34467149000029 Guide démo SOMMAIRE 1. Installation

CONDITIONS PARTICULIERES NUMEROS SVA

CONDITIONS PARTICULIERES NUMEROS SVA Version en date du 31/08/2012 DEFINITIONS : - Compte OVH : Compte de facturation regroupant l ensemble des fonctionnalités et informations relatives à la facturation

CONDITIONS PARTICULIERES NUMEROS SVA Version en date du 31/08/2012 DEFINITIONS : - Compte OVH : Compte de facturation regroupant l ensemble des fonctionnalités et informations relatives à la facturation

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

Ce mini guide a pour objectif de vous faire part de quelques bonnes pratiques dans la gestion de votre budget.

BUDGET MAÎTRISE CONSEILS DEPENSES EPARGNE REVENUS SOLUTIONS Les bonnes pratiques pour maîtriser son budget Ce mini guide a pour objectif de vous faire part de quelques bonnes pratiques dans la gestion

BUDGET MAÎTRISE CONSEILS DEPENSES EPARGNE REVENUS SOLUTIONS Les bonnes pratiques pour maîtriser son budget Ce mini guide a pour objectif de vous faire part de quelques bonnes pratiques dans la gestion

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Comptabilité financière SAP ERP version ECC 6

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Employeurs et autres débiteurs de cotisations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER RÈGLEMENT FINANCIER ET RÈGLES DE GESTION FINANCIÈRE DU TRIBUNAL INTERNATIONAL DU DROIT DE LA MER Document établi

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER RÈGLEMENT FINANCIER ET RÈGLES DE GESTION FINANCIÈRE DU TRIBUNAL INTERNATIONAL DU DROIT DE LA MER Document établi

APPROBATION DU PROCÈS-VERBAL DU 3 DECEMBRE 2014

MAIRIE de CHENAC ST SEURIN D UZET PROCES VERBAL Réunion du CONSEIL MUNICIPAL du 18 février 2015 L an deux mil quinze, le dix-huit février à vingt heures trente, les membres du Conseil Municipal de la commune

MAIRIE de CHENAC ST SEURIN D UZET PROCES VERBAL Réunion du CONSEIL MUNICIPAL du 18 février 2015 L an deux mil quinze, le dix-huit février à vingt heures trente, les membres du Conseil Municipal de la commune

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

FICHE D OUVERTURE DE CLIENT PARTICULIER

FICHE D OUVERTURE DE CLIENT PARTICULIER AGENCE Nº CLIENT/COMPTE TITULARITÉ Personnel: Indivis: Joint: Mixte: CONDITIONS DE FONCTIONNEMENT ENTITE TYPE DE PIECE D IDENTITÉ Nº PIÉCE D IDENTITÉ DATE DE NAISSANCE

FICHE D OUVERTURE DE CLIENT PARTICULIER AGENCE Nº CLIENT/COMPTE TITULARITÉ Personnel: Indivis: Joint: Mixte: CONDITIONS DE FONCTIONNEMENT ENTITE TYPE DE PIECE D IDENTITÉ Nº PIÉCE D IDENTITÉ DATE DE NAISSANCE

Enseignement secondaire technique

Enseignement secondaire technique Régime technique Division de la formation administrative et commerciale Cycle moyen Comptabilité Classe de 10CM Nombre de leçons: 3.0 Nombre minimal de devoirs: 2 devoirs

Enseignement secondaire technique Régime technique Division de la formation administrative et commerciale Cycle moyen Comptabilité Classe de 10CM Nombre de leçons: 3.0 Nombre minimal de devoirs: 2 devoirs

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Les Provisions. Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe: ...

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Guide Pratique du Trésorier CE

Guide Pratique du Trésorier CE Gratuit : votre extrait d, ouvrage commenté Madame, Monsieur, Vous tenez entre les mains votre extrait gratuit de l ouvrage "Guide Pratique du Trésorier CE" des Éditions

Guide Pratique du Trésorier CE Gratuit : votre extrait d, ouvrage commenté Madame, Monsieur, Vous tenez entre les mains votre extrait gratuit de l ouvrage "Guide Pratique du Trésorier CE" des Éditions

REGLEMENT FINANCIER ET CONTRAT DE PRELEVEMENT AUTOMATIQUE (POUR LE REGLEMENT DES FACTURES D'EAU)

") M A I R I E D E REPUBLIQUE FRANCAISE Seyne-les-Alpes ALPES DE HAUTE PROVENCE : 04.92.35.00.42 : 04.92.35.18.98 : mairie@seynelesalpes.fr EXEMPLAIRE CLIENT (à conserver) REGLEMENT FINANCIER ET CONTRAT DE

M A I R I E D E REPUBLIQUE FRANCAISE Seyne-les-Alpes ALPES DE HAUTE PROVENCE : 04.92.35.00.42 : 04.92.35.18.98 : mairie@seynelesalpes.fr EXEMPLAIRE CLIENT (à conserver) REGLEMENT FINANCIER ET CONTRAT DE

Les versements anticipés à l impôt des sociétés (ISoc)

") Mise à jour : 05/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les versements anticipés à l impôt

Mise à jour : 05/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les versements anticipés à l impôt

Note expresse www.iedom.fr

Incidents de paiement sur chèques, incidents sur crédits aux particuliers et droit au compte NUMERO 1 JUILLET 23 Cette note actualise et complète les informations de la Note expresse n 4 parue en novembre

Incidents de paiement sur chèques, incidents sur crédits aux particuliers et droit au compte NUMERO 1 JUILLET 23 Cette note actualise et complète les informations de la Note expresse n 4 parue en novembre

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

COMPTABILITE GENERALE :

COMPTABILITE GENERALE : Première partie : INTRODUCTION ET INITIATION CHAPITRE 1 GENERALITES CHAPITRE 2 CHAPITRE 3 FONDEMENTS DE LA COMPTABILITE ETUDE DU SYSTEME OHADA 2ME PARTIE : COMPTABILITE USUELLE

COMPTABILITE GENERALE : Première partie : INTRODUCTION ET INITIATION CHAPITRE 1 GENERALITES CHAPITRE 2 CHAPITRE 3 FONDEMENTS DE LA COMPTABILITE ETUDE DU SYSTEME OHADA 2ME PARTIE : COMPTABILITE USUELLE

CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET A LEUR COUVERTURE PAR LES PROVISIONS

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

Tarifs. des opérations bancaires les plus fréquentes pour les personnes physiques en vigueur au 1/12/2014

Tarifs des opérations bancaires les plus fréquentes pour les personnes physiques en vigueur au 1/12/2014 Arrêté royal du 23 mars 1995 relatif à l'indication du prix des services financiers homogènes. Cette

Tarifs des opérations bancaires les plus fréquentes pour les personnes physiques en vigueur au 1/12/2014 Arrêté royal du 23 mars 1995 relatif à l'indication du prix des services financiers homogènes. Cette

ASSOCIATION «HABITER ENFIN!» Loi de 1901 STATUTS

1 ASSOCIATION «HABITER ENFIN!» Loi de 1901 STATUTS ARTICLE 1 - DENOMINATION La présente Association a pour dénomination : «Habiter Enfin!». ARTICLE 2 - SIEGE Le siège de l association est fixé au : 14

1 ASSOCIATION «HABITER ENFIN!» Loi de 1901 STATUTS ARTICLE 1 - DENOMINATION La présente Association a pour dénomination : «Habiter Enfin!». ARTICLE 2 - SIEGE Le siège de l association est fixé au : 14

Principales conditions tarifaires

PROFESSIONNELS Principales conditions tarifaires Applicables au 1 er mai 2015 www.bnpparibas.net/entrepros BNP Paribas vous informe des principales évolutions tarifaires des produits et services pour l

PROFESSIONNELS Principales conditions tarifaires Applicables au 1 er mai 2015 www.bnpparibas.net/entrepros BNP Paribas vous informe des principales évolutions tarifaires des produits et services pour l

CAISSE DE PREVOYANCE MUTUELLE DA LA CONFEDERATION LUXEMBOURGEOISE DES SYNDICATS CHRETIENS - STATUTS -

CAISSE DE PREVOYANCE MUTUELLE DA LA CONFEDERATION LUXEMBOURGEOISE DES SYNDICATS CHRETIENS - STATUTS - CHAPITRE I - Désignation, siège et but Art. 1. Sous la raison sociale de «VITA», Caisse de Prévoyance

CAISSE DE PREVOYANCE MUTUELLE DA LA CONFEDERATION LUXEMBOURGEOISE DES SYNDICATS CHRETIENS - STATUTS - CHAPITRE I - Désignation, siège et but Art. 1. Sous la raison sociale de «VITA», Caisse de Prévoyance

Déclaration d'assurance (budget général) relative à l'exercice 1994 (25-26 octobre 1995)

relative à l'exercice 1994 (25-26 octobre 1995)") Déclaration d'assurance (budget général) relative à l'exercice 1994 (25-26 octobre 1995) Légende: Première déclaration d'assurance relative aux activités relevant du budget général. Depuis l'entrée en

Déclaration d'assurance (budget général) relative à l'exercice 1994 (25-26 octobre 1995) Légende: Première déclaration d'assurance relative aux activités relevant du budget général. Depuis l'entrée en

Le régime de responsabilité personnelle et pécuniaire des comptables publics après «La» réforme

Jean-Luc GIRARDI Procureur financier près la chambre régionale des comptes d Auvergne, Rhône-Alpes Le régime de responsabilité personnelle et pécuniaire des comptables publics après «La» réforme 1. Présentation

Jean-Luc GIRARDI Procureur financier près la chambre régionale des comptes d Auvergne, Rhône-Alpes Le régime de responsabilité personnelle et pécuniaire des comptables publics après «La» réforme 1. Présentation

CONTRAT DE PRISE D ORDRES

CPO_20110615_FR PREAMBULE - DEFINITIONS La SOCIETE GENERALE est mandatée par la société émettrice pour tenir le service de ses titres nominatifs et/ou assurer la gestion des options de souscription ou

CPO_20110615_FR PREAMBULE - DEFINITIONS La SOCIETE GENERALE est mandatée par la société émettrice pour tenir le service de ses titres nominatifs et/ou assurer la gestion des options de souscription ou

SAVEZ-VOUS COMMENT FONCTIONNE LE SERVICE? VOICI QUELQUES RECOMMANDATIONS!

VOUS ETES INFIRMIER(E) ADHERENT(E) A L AGAPI VOUS AVEZ SOUSCRIT AU SERVICE POSTE-AGAPE En tant qu infirmier(e) libéral(e), vous êtes dans l obligation de tenir une comptabilité, La comptabilité n est pas

VOUS ETES INFIRMIER(E) ADHERENT(E) A L AGAPI VOUS AVEZ SOUSCRIT AU SERVICE POSTE-AGAPE En tant qu infirmier(e) libéral(e), vous êtes dans l obligation de tenir une comptabilité, La comptabilité n est pas

Politique de gestion. 5. Déboursés Il doit y avoir deux signataires sur les chèques, dont au moins un membre du conseil d administration.

TROCCA Table Régionale des Organismes Communautaires Chaudière - Appalaches Politique de gestion Voici une liste de points jugés importants pour la gestion de l organisme. La plupart se rapportent à la

TROCCA Table Régionale des Organismes Communautaires Chaudière - Appalaches Politique de gestion Voici une liste de points jugés importants pour la gestion de l organisme. La plupart se rapportent à la

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

Conditions Générales de la Convention de Comptes

Clientèle des Particuliers Conditions Générales de la Convention de Comptes Au 1 er décembre 2014 Les Conditions Générales constituent, avec les Conditions Particulières et le Guide des Conditions Tarifaires

Clientèle des Particuliers Conditions Générales de la Convention de Comptes Au 1 er décembre 2014 Les Conditions Générales constituent, avec les Conditions Particulières et le Guide des Conditions Tarifaires

THEME 2 : LA TRADUCTION COMPTABLE DES FLUX

UFR SCIENCES PHARMACEUTIQUES ET BIOLOGIQUES COURS DE GESTION ANNEE SCOLAIRE 2013-2014 INTERVENANT : Isabelle Kei Boguinard THEME 2 : LA TRADUCTION COMPTABLE DES FLUX SENS ET PORTEE DE L ETUDE : Assimiler

UFR SCIENCES PHARMACEUTIQUES ET BIOLOGIQUES COURS DE GESTION ANNEE SCOLAIRE 2013-2014 INTERVENANT : Isabelle Kei Boguinard THEME 2 : LA TRADUCTION COMPTABLE DES FLUX SENS ET PORTEE DE L ETUDE : Assimiler

STATUTS DE L ASSOCIATION DES FAMILLES DE CHARENTON-LE-PONT ***********

STATUTS DE L ASSOCIATION DES FAMILLES DE CHARENTON-LE-PONT *********** ARTICLE 1 : CONSTITUTION, APPELLATION, DUREE. Il est constitué une association régie par la loi du 1 er juillet 1901 et le décret

STATUTS DE L ASSOCIATION DES FAMILLES DE CHARENTON-LE-PONT *********** ARTICLE 1 : CONSTITUTION, APPELLATION, DUREE. Il est constitué une association régie par la loi du 1 er juillet 1901 et le décret

Directive sur les services de paiement

Directive sur les services de paiement Les principales dispositions - Novembre 2009 La Directive sur les Services de Paiement (DSP) est entrée en vigueur le 1er novembre dernier conformément à l Ordonnance

Directive sur les services de paiement Les principales dispositions - Novembre 2009 La Directive sur les Services de Paiement (DSP) est entrée en vigueur le 1er novembre dernier conformément à l Ordonnance

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX L ARTICULATION DES DECISIONS DE L ORDONNATEUR ET DU COMPTABLE

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX L ARTICULATION DES DECISIONS DE L ORDONNATEUR ET DU COMPTABLE

LOI LAGARDE DU 1ER JUILLET 2010

LOI LAGARDE DU 1ER JUILLET 2010 PORTANT REFORME DU CREDIT A LA CONSOMMATION DOSSIER DE PRESSE FICHE 1 Les principales mesures de la loi LAGARDE FICHE 2 Le point sur l entrée en vigueur des principales

LOI LAGARDE DU 1ER JUILLET 2010 PORTANT REFORME DU CREDIT A LA CONSOMMATION DOSSIER DE PRESSE FICHE 1 Les principales mesures de la loi LAGARDE FICHE 2 Le point sur l entrée en vigueur des principales

Le Fichier national des incidents de remboursement des crédits aux particuliers

Note d information Le Fichier national des incidents de remboursement des crédits aux particuliers Face à l augmentation des difficultés que rencontraient les emprunteurs dans le remboursement de leurs

Note d information Le Fichier national des incidents de remboursement des crédits aux particuliers Face à l augmentation des difficultés que rencontraient les emprunteurs dans le remboursement de leurs

POLITIQUE RELATIVE À LA PERCEPTION DES REVENUS SPÉCIFIQUES ONGLET 33. Résolution Adoptée 6 mai 2008 CC-3712-08

POLITIQUE RELATIVE À LA PERCEPTION DES REVENUS SPÉCIFIQUES ONGLET 33 Date Résolution Adoptée 6 mai 2008 CC-3712-08 TABLE DES MATIÈRES CHAPITRE 1 OBJETS DE LA POLITIQUE... 3 CHAPITRE 2 ASSISES LÉGALES

POLITIQUE RELATIVE À LA PERCEPTION DES REVENUS SPÉCIFIQUES ONGLET 33 Date Résolution Adoptée 6 mai 2008 CC-3712-08 TABLE DES MATIÈRES CHAPITRE 1 OBJETS DE LA POLITIQUE... 3 CHAPITRE 2 ASSISES LÉGALES

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS. ( Publié au J.O.R.T. du 5 octobre 1982 )

") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

Décrets, arrêtés, circulaires. Textes généraux. Ministère des affaires sociales, du travail et de la solidarité

J.O n 247 du 24 octobre 2003 page 18112 texte n 5 Décrets, arrêtés, circulaires Textes généraux Ministère des affaires sociales, du travail et de la solidarité Décret n 2003-1010 du 22 octobre 2003 relatif

J.O n 247 du 24 octobre 2003 page 18112 texte n 5 Décrets, arrêtés, circulaires Textes généraux Ministère des affaires sociales, du travail et de la solidarité Décret n 2003-1010 du 22 octobre 2003 relatif

OPÉRATIONS INDIVIDUELLES POLICE D ABONNEMENT

ASSURANCE CHANGE EXPORT OPÉRATIONS INDIVIDUELLES POLICE D ABONNEMENT ENVI TYPE 15-01 CONTRAT CONDITIONS GÉNÉRALES SOMMAIRE Préambule page 04 Chapitre I - Définitions page 05 Chapitre II - Principes généraux

ASSURANCE CHANGE EXPORT OPÉRATIONS INDIVIDUELLES POLICE D ABONNEMENT ENVI TYPE 15-01 CONTRAT CONDITIONS GÉNÉRALES SOMMAIRE Préambule page 04 Chapitre I - Définitions page 05 Chapitre II - Principes généraux