Évaluation de l'utilité sociale des banques européennes: un "stress-test" éthique des Verts européens

|

|

|

- Lucienne Sévigny

- il y a 8 ans

- Total affichages :

Transcription

1 DOSSIER DE PRÉSENTATION Les Sept péchés capitaux des banques - Données mises à jour Évaluation de l'utilité sociale des banques européennes: un "stress-test" éthique des Verts européens 27 octobre 2014 Contact : philippe.lamberts@europarl.europa.eu

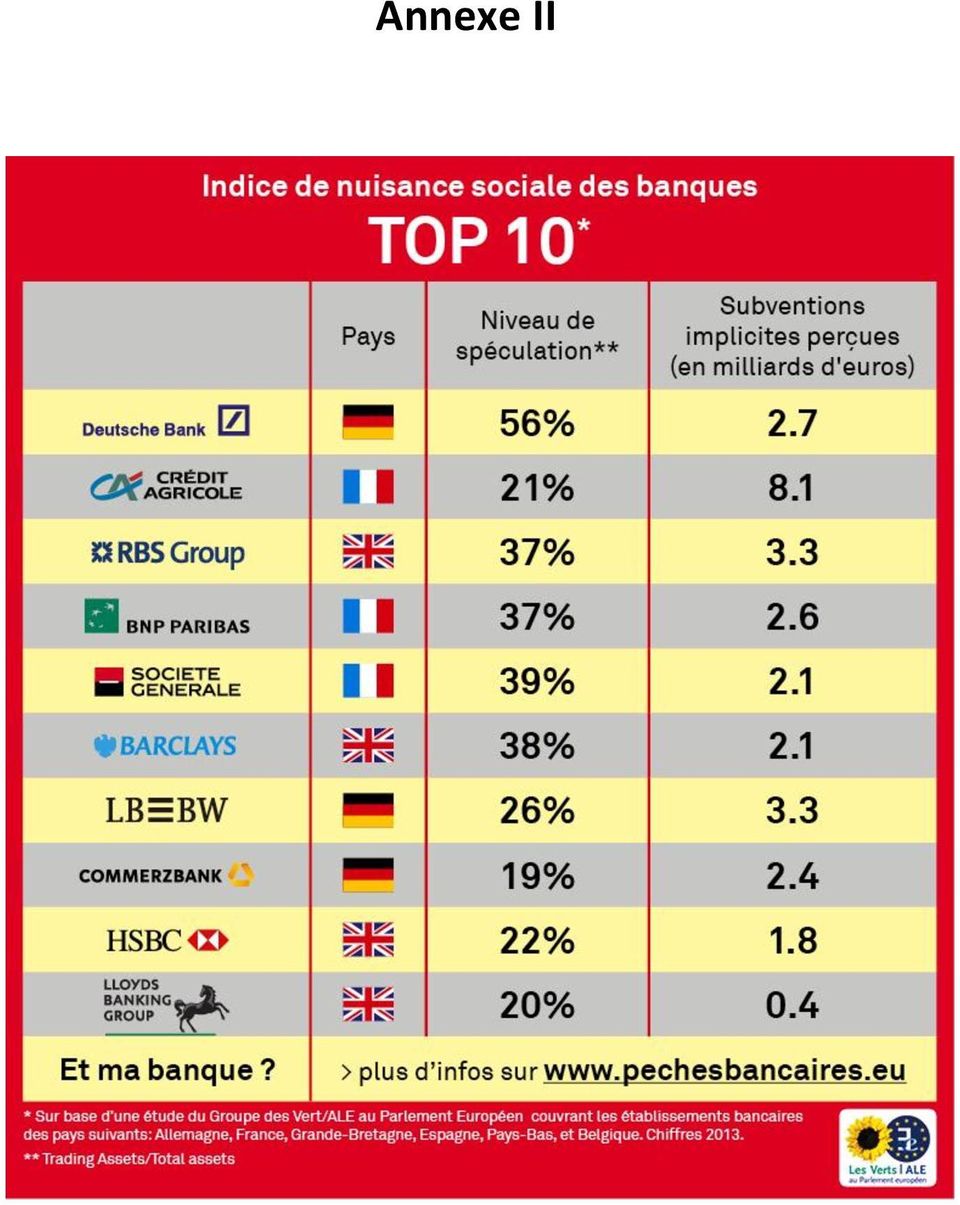

2 Deux ans après le lancement de son site web consacré aux "7 péchés capitaux des banques" ( le Groupe des Verts au Parlement européen publie ce lundi 27 octobre une mise à jour de l'ensemble des données bancaires qui y sont présentées. Comme pour l'édition précédente, cette actualisation procède à une évaluation à la fois rigoureuse et pédagogique du modèle d'affaires de près de 77 banques actives dans six États membres de l'union européenne, à savoir: l'allemagne, la France, la Grande- Bretagne, l'espagne, les Pays-Bas et la Belgique. Plus précisément, les six indicateurs retenus dans cette analyse procèdent à l'évaluation, non seulement du profil de risque de la banque (niveau d'endettement, nature du financement des activités), mais également de son utilité sociale (part respective des activités spéculatives et de financement de l'économie réelle, degré de dépendance aux montages financiers offshore et montant des subventions implicites perçues). Les résultats obtenus permettent de réaliser pour la première fois un classement des 10 banques les plus «nuisibles socialement» au niveau européen (voir annexes). Mais surtout, ils apportent un éclairage nettement moins optimiste sur la situation du système bancaire européen que celui tiré des tests de résistance réalisés par la Banque centrale européenne (BCE) sur les 130 plus grandes banques européennes, et dont les résultats ont été présentés ce dimanche 26 octobre. Un stress test partiel et trompeur Si l'examen de santé conduit par la BCE contribue indéniablement à accroître la transparence sur la qualité du bilan des grandes banques européennes, ce dernier repose néanmoins sur une méthodologie biaisée 1. Tout d'abord, le test se fonde sur une norme de référence - à savoir, un ratio de fonds propres durs d'au moins 8% des actifs pondérés en fonction des risques - qui est aisément manipulable par les banques. En outre, cet exercice est réalisé sur une base individuelle, ce qui ne permet pas d'évaluer les risques systémiques posés par l'interconnexion excessive des banques européennes. Faut-il dès lors s'étonner que les résultats de l'examen soient jugés «globalement rassurants» par la plupart des analystes? Bien que vingt-cinq banques européennes aient formellement échoué aux tests de résistance, elles ne sont au final plus que treize à être contraintes à renforcer leurs fonds propres, à hauteur de... 9,47 milliards d euros. En «dopant la confiance publique dans le secteur bancaire», cet examen envoie dès lors un signal très dangereux, à savoir qu'une réforme structurelle du secteur bancaire européen ne serait plus nécessaire. En outre, en réduisant l'enjeu de la régulation des banques à une simple exigence de fonds propres, la BCE évacue totalement du débat la question de la finalité de l'activité bancaire. Selon l'approche défendue par l'institution de Francfort, tant qu'une banque présente des coussins de fonds propres adéquats, celle-ci est autorisée à continuer à prendre des risques en spéculant sur les produits financiers dérivés et en finançant des fonds spéculatifs (au lieu de financer l économie réelle). 1 Pour plus de détails, voir le communiqué de presse des Verts européens : , "EU bank stress tests: Full picture of banking sector health missing due to flawed assessment",

3 Un système bancaire européen extrêmement fragile Les résultats de la mise à jour des données bancaires présentés sur le site web sont sans appel: depuis la première évaluation effectuée en 2011, le modèle d'affaires des plus grandes banques européennes n'a fondamentalement pas changé. À l'image de Deutsche Bank, BNP Paribas, ou Barclays, les «mégabanques» européennes ne répondent toujours pas aux exigences de base en matière de gestion des risques financiers et d'utilité sociale. Au passif, elles demeurent encore largement dépendantes de sources de financement risquées : n'ayant pas suffisamment de dépôts pour couvrir la totalité de leurs activités de crédits et de marché, elles sont contraintes d'emprunter sur le marché interbancaire/marché de gros, par nature très instable. Un resserrement brutal de liquidité peut dès lors les mettre en risque de cessation de paiement. À l'actif, les mégabanques européennes continuent à s'engager dans de larges proportions dans des activités dites de «trading» (entendez, des activités spéculatives). Il s'agit là également d'une source potentiellement importante d'instabilité financière, dans la mesure où une baisse brutale de la valeur de leurs actifs détenus à des fins de transactions les laisserait avec un déficit de fonds propres importants. La mise à jour des données bancaires confirme également que les plus grandes banques européennes continuent à consacrer une part relativement modeste de leurs activités au financement de l'économie réelle. De même, elles se montrent toujours aussi friandes de montages financiers offshore qui leur permettent de maquiller leurs comptes, contourner les règles de prudence financière, ou encore échapper à l impôt. Enfin, un nouvel indicateur ajouté à l'occasion de l'actualisation du site web confirme que les géants bancaires européens bénéficient encore de subventions implicites massives, sans lesquelles leur modèle d'affaire serait difficilement viable (voir annexes). Quid du secteur bancaire belge? Les résultats de la mise à jour 2014 confirment les tendances observées lors de la première édition des sept péchés capitaux des banques. Sans surprise, trois des cinq grands groupes bancaires étrangers actifs en Belgique - à savoir, BNP Paribas, Crédit Agricole Group (via Crelan) et Deutsche Bank - se trouvent tout au bas de notre classement. Dans ces trois cas précis, la quasi-totalité des indicateurs retenus sont dans le rouge. Compte tenu de cette situation, nous ne pouvons que nous réjouir de la décision de Crélan - rendue publique le 22 avril de devenir une banque belge à 100% 2. 2 Le Groupe Crelan - qui est détenu actuellement à 50% par le Crédit Agricole français - deviendra une banque belge à 100%. Selon un communiqué de presse daté du 22 avril 2014, Crédit Agricole S.A., Crédit Agricole Nord de France et Crédit Agricole Nord Est ont conclu un accord en vue de la cession de leur participation de 50% de Crelan aux Caisses coopératives belges. Cet accord a eu le feu vert de la BNB. Le transfert des actions sera opéré au plus tard le 22 juin 2015 après le nihil obstat de la BNB et de la BCE, voir

4 Ce trio infernal est suivi de près par les banques belges Dexia et Axa Bank Europe. La première - qui est actuellement en «liquidation ordonnée» - continue à dépendre de sources de financement risquées. Quant à la seconde, elle présentait au 31 décembre 2013 un niveau d'endettement particulièrement élevé (ratio de levier de 44). À l'autre extrémité du classement se trouvent une dizaine de banques de petites et moyennes tailles qui présentent des résultats positifs tant au niveau de leur profil de risque que de leur utilité sociale (avec un bémol toutefois sur ce dernier point pour la banque néerlandaise Rabobank). Enfin, parmi les cinq banques qui composent le ventre mou du classement, se trouvent deux grandes banques systémiques belges, à savoir : KBC Group et Belfius Bank. La première, qui a poursuivi l'assainissement de son bilan ces deux dernières années, continue néanmoins à détenir un nombre étonnement élevé d'entités localisées dans des centres offshore hors de l Union européenne. Quant à la seconde, son niveau relativement élevé d'actifs détenus à des fins de transaction ainsi que sa dépendance relativement importante à des sources de financement instables constituent ses deux principaux points noirs. Le fait que ces deux banques continuent à bénéficier de subventions implicites importantes démontrent également la nécessiter de poursuivre la réduction de la taille de leur bilan. Conclusion Les résultats obtenus dans cette étude démontrent avec force la nécessité de mettre en œuvre au niveau européen une séparation stricte des métiers bancaires. Il s'agit en effet du moyen le plus efficace pour supprimer l'avantage de financement dont bénéficient aujourd'hui les géants bancaires européens. Non seulement cet avantage génère une concurrence déloyale de grande ampleur au sein du secteur bancaire, mais il encourage également ses bénéficiaires à prendre plus de risques, tout en bénéficiant d une garantie gratuite. Il s agit là d un cas d aléas moral, qui met en danger la stabilité du système financier tout entier. L'urgence d'introduire une réforme structurelle du secteur bancaire européen serait particulièrement dans l'intérêt du contribuable belge, dans la mesure où 80% du secteur financier belge se trouve aujourd'hui dans les mains de banques étrangères.

5 Annexe I

6

7 Annexe II

8 Annexe III C'est quoi les subsides implicites? Les banques dites "trop grandes pour faire faillite" bénéficient d'un soutien implicite de leur État, ce qui leur permet d emprunter sur les marchés financiers à des taux plus attractifs que ceux proposés aux banques de plus petite taille. Leurs créanciers savent en effet que - dans l'hypothèse où elles feraient faillite - ils n auraient pas à en subir les coûts, dans la mesure où ceux-ci seraient assumés par l État, agissant comme prêteur en dernier ressort. Quels sont les effets pervers liés à l'existence de tels subsides? L'avantage de financement dont jouissent les banques systémiques engendre deux problèmes principaux. Tout d'abord, cela génère une concurrence déloyale de grande ampleur au sein du secteur bancaire. Les petites banques de détail - qui, en raison de leur nature non systémique, ne bénéficie pas d'un soutien implicite de leur État - doivent se financer sur les marchés à des taux plus élevés que leurs concurrentes de plus grande taille. En outre, cet avantage de financement permet aux banques systémiques de lever plus de capitaux sur les marchés financiers pour financer des activités de plus en plus éloignées de l'économie réelle. Comment ces subsides implicites sont-ils calculés? Le subside implicite correspond à la réduction dont bénéficie une banque par rapport à son coût annuel de financement en raison de la garantie d'état implicite dont elle jouit. Plus précisément, le montant du subside implicite est estimé en comparant le coût assumé par la banque pour l'émission de ses titres d'emprunt au coût plus élevé qu'elle aurait à supporter si elle ne bénéficiait pas de la garantie d'état implicite. La méthodologie utilisée par cette étude se base sur les notations fournies par les agences de notation. Moody's, Fitch et Standard & Poors proposent en effet deux catégories principales de notations pour les banques : a. Les cotes dites "intrinsèques" ("stand-alone ratings") qui évaluent la capacité intrinsèque de l'emprunteur à rembourser; b. Les cotes dites "globales" ("all-in ratings") qui tiennent compte du soutien implicite du gouvernement ou de la société mère ; L'écart constaté ("rating uplift") entre ces deux cotes - mesuré en centième de point de pourcentage - permet de calculer le subside implicite. Le calcul consiste en effet à multiplier les dettes risquées de la banque (dont sont notamment exclus les dépôts de clients) par cet écart.

Évaluation de l'utilité sociale des banques européennes: un "stress-test" éthique des Verts européens Données mises à jour

DOSSIER DE PRÉSENTATION 27 octobre 2014 Les 7 péchés capitaux des banques Évaluation de l'utilité sociale des banques européennes: un "stress-test" éthique des Verts européens Données mises à jour Deux

DOSSIER DE PRÉSENTATION 27 octobre 2014 Les 7 péchés capitaux des banques Évaluation de l'utilité sociale des banques européennes: un "stress-test" éthique des Verts européens Données mises à jour Deux

Le poids des banques étrangères en Belgique: questions/réponses

Visitez notre site web: http://www.pechesbancaires.eu Le poids des banques étrangères en Belgique: questions/réponses Philippe Lamberts, Député européen Ecolo - Date: 22.04.2013 1. Comment le paysage bancaire

Visitez notre site web: http://www.pechesbancaires.eu Le poids des banques étrangères en Belgique: questions/réponses Philippe Lamberts, Député européen Ecolo - Date: 22.04.2013 1. Comment le paysage bancaire

Asset Quality Review

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2)

") Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Réforme monétaire: par où commencer?

Réforme monétaire: par où commencer? Troisième université d automne de l économie autrichienne 4-6 Octobre 2013, Troyes Nikolay Gertchev Chargé de cours à l'ichec Brussels Management School Plan de l'exposé

Réforme monétaire: par où commencer? Troisième université d automne de l économie autrichienne 4-6 Octobre 2013, Troyes Nikolay Gertchev Chargé de cours à l'ichec Brussels Management School Plan de l'exposé

Note d actualité : Analyse de la loi de finances 2013

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT. son unique activité est le refinancement des prêts acquéreurs au Logement des banques

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

3e question : Qui crée la monnaie?

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

«Credit scoring» : une approche objective dans l'octroi de crédit?

«Credit scoring» : une approche objective dans l'octroi de crédit? Le credit scoring, ou encore scoring d'octroi, est un des outils mis en oeuvre lors de l'analyse risque d'une demande de crédit par les

«Credit scoring» : une approche objective dans l'octroi de crédit? Le credit scoring, ou encore scoring d'octroi, est un des outils mis en oeuvre lors de l'analyse risque d'une demande de crédit par les

Etablissement et dépôt des comptes consolidés et du rapport de gestion consolidé

Département Informations micro-économiques Service Centrale des bilans boulevard de Berlaimont 14 - BE-1000 Bruxelles tél. 02 221 30 01 - fax 02 221 32 66 e-mail: centraledesbilans@nbb.be - site Internet:

Département Informations micro-économiques Service Centrale des bilans boulevard de Berlaimont 14 - BE-1000 Bruxelles tél. 02 221 30 01 - fax 02 221 32 66 e-mail: centraledesbilans@nbb.be - site Internet:

C O M M U N I Q U É D E P R E S S E

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 30 janvier 2009 8h55 Dexia met en œuvre son plan de transformation pour consolider son redressement et devrait enregistrer

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 30 janvier 2009 8h55 Dexia met en œuvre son plan de transformation pour consolider son redressement et devrait enregistrer

du petit investisseur belge s est profondément modifiée. L éventail des choix s est élargi et les coûts ont fortement

INVESTIRMONEYTALK DIFFÉRENCES DE TARIFS ENTRE COURTIERS EN LIGNE Investir au meilleur prix Avec la venue des courtiers en ligne, il est devenu plus facile et souvent moins cher d investir en Bourse. Mais

INVESTIRMONEYTALK DIFFÉRENCES DE TARIFS ENTRE COURTIERS EN LIGNE Investir au meilleur prix Avec la venue des courtiers en ligne, il est devenu plus facile et souvent moins cher d investir en Bourse. Mais

Crelan va devenir une banque belge avec un ancrage 100% coopératif

B R U X E L L E S, l e 22 a v r i l 2014 Crelan va devenir une banque belge avec un ancrage 100% coopératif Une croissance remarquable pour Crelan Les actionnaires de Crelan ont conclu un accord: les Caisses

B R U X E L L E S, l e 22 a v r i l 2014 Crelan va devenir une banque belge avec un ancrage 100% coopératif Une croissance remarquable pour Crelan Les actionnaires de Crelan ont conclu un accord: les Caisses

ESSEC. Cours «Management bancaire» Séance 3 Le risque de crédit

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

Restructurations et réductions d emplois dans le secteur bancaire belge

Restructurations et réductions d emplois dans le secteur bancaire belge Anne Vincent L e secteur bancaire belge vient de connaître des années mouvementées, et les transformations à l œuvre ne sont certainement

Restructurations et réductions d emplois dans le secteur bancaire belge Anne Vincent L e secteur bancaire belge vient de connaître des années mouvementées, et les transformations à l œuvre ne sont certainement

Performance des grands groupes bancaires français au 31 mars 2012

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Séparation des métiers bancaires : quelles mesures prendre?

Séparation des métiers bancaires : quelles mesures prendre? Revenir à une structure bancaire qui a fait ses preuves Une séparation bancaire efficace pendant des décennies Le retour au aux banques universelles

Séparation des métiers bancaires : quelles mesures prendre? Revenir à une structure bancaire qui a fait ses preuves Une séparation bancaire efficace pendant des décennies Le retour au aux banques universelles

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

Les intérêts notionnels (déduction pour capital à risque) et la réserve d investissement. Les intérêts notionnels (déduction pour capital à risque)

et la réserve d investissement. Les intérêts notionnels (déduction pour capital à risque)") Mise à jour : 23/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B 1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les intérêts notionnels (déduction

Mise à jour : 23/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B 1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les intérêts notionnels (déduction

En conséquence, toutes les banques qui souhaitent notes de commerce, doit obtenir l'autorisation de la Commission.

Le système bancaire Shvetsarii caractérisé par des règles strictes. Toutes les banques et institutions financières impliquées dans les activités bancaires, doivent s'inscrire auprès de la Commission bancaire

Le système bancaire Shvetsarii caractérisé par des règles strictes. Toutes les banques et institutions financières impliquées dans les activités bancaires, doivent s'inscrire auprès de la Commission bancaire

CONSOMMATION ÉVOLUTION DU DROIT DE LA CONSOMMATION

CONSOMMATION ÉVOLUTION DU DROIT DE LA CONSOMMATION suscitée par la loi n 2010-737 du 1 er juillet 2010 portant réforme du crédit à la consommation Réforme du crédit à la consommation et lutte contre le

CONSOMMATION ÉVOLUTION DU DROIT DE LA CONSOMMATION suscitée par la loi n 2010-737 du 1 er juillet 2010 portant réforme du crédit à la consommation Réforme du crédit à la consommation et lutte contre le

Institutions financières coopératives: collecte d épargne et financement des entreprises. Francine Swiggers Présidente du Comité de Direction

1 Institutions financières coopératives: collecte d épargne et financement des entreprises Francine Swiggers Présidente du Comité de Direction 2 Groupe ARCO : Groupe coopératif Holding Financier + Holding

1 Institutions financières coopératives: collecte d épargne et financement des entreprises Francine Swiggers Présidente du Comité de Direction 2 Groupe ARCO : Groupe coopératif Holding Financier + Holding

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse.

12 mars 2004 Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse. L Offre et la diffusion au public de la note d information restent

12 mars 2004 Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse. L Offre et la diffusion au public de la note d information restent

Une banque engagée et responsable

Une banque engagée et responsable Chiffres clés juin 2014 www.bmci.ma C hiffres clés au 30 juin 2014 Un résultat avant impôt du premier semestre 2014 en progression par rapport au second semestre 2013

Une banque engagée et responsable Chiffres clés juin 2014 www.bmci.ma C hiffres clés au 30 juin 2014 Un résultat avant impôt du premier semestre 2014 en progression par rapport au second semestre 2013

RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE

COMMUNIQUÉ DE PRESSE Paris, le 13 mars 2012 RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE Bonne résistance du PNB et du RBE en 2011, solidité financière confirmée, poursuite de la dynamique de développement

COMMUNIQUÉ DE PRESSE Paris, le 13 mars 2012 RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE Bonne résistance du PNB et du RBE en 2011, solidité financière confirmée, poursuite de la dynamique de développement

La méthode des scores, particulièrement de la Banque de France

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

CONSEIL DE L'UNION EUROPÉENNE. Bruxelles, le 22 juin 2011 (OR. en) 11316/3/11 REV 3

11316/3/11 REV 3") CONSEIL DE L'UNION EUROPÉENNE Bruxelles, le 22 juin 2011 (OR. en) 11316/3/11 REV 3 UEM 133 ECOFIN 353 SOC 500 COMPET 263 ENV 476 EDUC 143 RECH 179 ENER 180 ACTES LÉGISLATIFS ET AUTRES INSTRUMENTS Objet:

CONSEIL DE L'UNION EUROPÉENNE Bruxelles, le 22 juin 2011 (OR. en) 11316/3/11 REV 3 UEM 133 ECOFIN 353 SOC 500 COMPET 263 ENV 476 EDUC 143 RECH 179 ENER 180 ACTES LÉGISLATIFS ET AUTRES INSTRUMENTS Objet:

L UNION BANCAIRE 1. LE MÉCANISME DE SURVEILLANCE UNIQUE (MSU) 1.1. PRÉPARATION

1.1. PRÉPARATION") 1. L UNION BANCAIRE Dans la zone euro, l extension de la crise à certains marchés de dettes souveraines a illustré qu une union monétaire réclame, outre une coordination renforcée des politiques budgétaires

1. L UNION BANCAIRE Dans la zone euro, l extension de la crise à certains marchés de dettes souveraines a illustré qu une union monétaire réclame, outre une coordination renforcée des politiques budgétaires

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Aux directeurs financiers des firmes Membres de l'accovam et aux vérificateurs des firmes rele-vant de sa compé-tence. Le 2 juillet 1996 C-101

Aux directeurs financiers s firmes Membres l'accovam et aux vérificateurs s firmes rele-vant sa compé-tence Le 2 juillet 1996 C-101 Prière transmettre RÈGLES SUR LA COUVERTURE DES POSITIONS EN DEVISES

Aux directeurs financiers s firmes Membres l'accovam et aux vérificateurs s firmes rele-vant sa compé-tence Le 2 juillet 1996 C-101 Prière transmettre RÈGLES SUR LA COUVERTURE DES POSITIONS EN DEVISES

Objet: Traitement fiscal des sociétés exerçant des transactions de financement intra-groupe

Circulaire du directeur des contributions L.I.R. n 164/2 du 28 janvier 2011 L.I.R. n 164/2 Objet: Traitement fiscal des sociétés exerçant des transactions de financement intra-groupe 1. Définitions Par

Circulaire du directeur des contributions L.I.R. n 164/2 du 28 janvier 2011 L.I.R. n 164/2 Objet: Traitement fiscal des sociétés exerçant des transactions de financement intra-groupe 1. Définitions Par

inférieur par rapport aux créances de tous les autres créanciers et ne seront remboursés qu'après règlement de toutes les autres dettes en cours à ce

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

APPLICATION DU SCN A L'EVALUATION DES REVENUS NON DECLARES DES MENAGES

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

Collection Au Quotidien

Collection Au Quotidien Toutes nos publications sont disponibles : - en téléchargement, depuis l adresse internet de notre ASBL dans la rubrique Publications : http://www.cpcp.be/etudes-et-prospectives

Collection Au Quotidien Toutes nos publications sont disponibles : - en téléchargement, depuis l adresse internet de notre ASBL dans la rubrique Publications : http://www.cpcp.be/etudes-et-prospectives

INTERROGATION ECRITE N 3 PFEG INTERROGATION ECRITE N 3 PFEG

Q1 - Quelle est la différence entre une banque de détail et une banque de gros ou universelle? Une banque de détail reçoit des dépôts de ses clients et leur accorde des crédits. Elle se limite aux métiers

Q1 - Quelle est la différence entre une banque de détail et une banque de gros ou universelle? Une banque de détail reçoit des dépôts de ses clients et leur accorde des crédits. Elle se limite aux métiers

CCR FLEX CROISSANCE. Fonds Commun de Placement de droit français «FCP» RAPPORT SEMESTRIEL POUR LA SUISSE AU 30 JUIN 2014

CCR FLEX CROISSANCE Fonds Commun de Placement de droit français «FCP» RAPPORT SEMESTRIEL POUR LA SUISSE AU 30 JUIN 2014 LA SOCIÉTÉ DE GESTION : LE REPRÉSENTANT EN SUISSE : CCR Asset Management Carnegie

CCR FLEX CROISSANCE Fonds Commun de Placement de droit français «FCP» RAPPORT SEMESTRIEL POUR LA SUISSE AU 30 JUIN 2014 LA SOCIÉTÉ DE GESTION : LE REPRÉSENTANT EN SUISSE : CCR Asset Management Carnegie

AXA WORLD FUNDS Société d Investissement à Capital Variable domiciliée au Luxembourg

AXA WORLD FUNDS Société d Investissement à Capital Variable domiciliée au Luxembourg Siège : 49, avenue J. F. Kennedy L-1855 Luxembourg Registre du Commerce : Luxembourg, B-63.116 INFORMATION AUX ACTIONNAIRES

AXA WORLD FUNDS Société d Investissement à Capital Variable domiciliée au Luxembourg Siège : 49, avenue J. F. Kennedy L-1855 Luxembourg Registre du Commerce : Luxembourg, B-63.116 INFORMATION AUX ACTIONNAIRES

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Fiche info financière Assurance-vie Top Protect Financials 08/2018 1

Fortis AG - Vos assurances chez votre courtier Fiche info financière Assurance-vie Top Protect Financials 08/2018 1 1 Cette fiche d information financière décrit les modalités du produit qui sont d application

Fortis AG - Vos assurances chez votre courtier Fiche info financière Assurance-vie Top Protect Financials 08/2018 1 1 Cette fiche d information financière décrit les modalités du produit qui sont d application

PROSPECTUS SIMPLIFIE

PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE PRESENTATION SUCCINCTE Code ISIN : FR0000983348 Dénomination : CAAM MONE ETAT Forme juridique : F.C.P. de droit français. Compartiments / nourricier : l OPCVM est

PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE PRESENTATION SUCCINCTE Code ISIN : FR0000983348 Dénomination : CAAM MONE ETAT Forme juridique : F.C.P. de droit français. Compartiments / nourricier : l OPCVM est

Mobiliser l épargne pour l investissement productif. Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

Programme de prêts REER

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

Fermé à la souscription. Open High Yield

Open High Yield Titre de créance à capital intégralement remboursé à l échéance. Placement risqué alternatif à un investissement dynamique risqué de type obligataire. Durée d investissement conseillée

Open High Yield Titre de créance à capital intégralement remboursé à l échéance. Placement risqué alternatif à un investissement dynamique risqué de type obligataire. Durée d investissement conseillée

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

QU EST-CE QU UNE BANQUE? 2 E PARTIE Les banques et la crise financière

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Centrale des crédits aux entreprises

Centrale des crédits aux entreprises Bruxelles, mercredi 23 octobre 2013 Patrick BISSOT Introduction Le crédit est important et même nécessaire pour l'économie... 2 / 25 Crédits enregistrés à la CCE Comparaison

Centrale des crédits aux entreprises Bruxelles, mercredi 23 octobre 2013 Patrick BISSOT Introduction Le crédit est important et même nécessaire pour l'économie... 2 / 25 Crédits enregistrés à la CCE Comparaison

Le Québec en meilleure situation économique et financière pour faire la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

LES BANQUES. I. Les différents services proposés par les banques :

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

Programme de prêts REE

Brochure Programme de prêts REE Réservé aux conseillers à titre d information LA BANQUE AU SERVICE DES CONSEILLERS Page 1 de 10 Prêt REE C'est un concept simple : le plutôt vous commencez à épargner, plus

Brochure Programme de prêts REE Réservé aux conseillers à titre d information LA BANQUE AU SERVICE DES CONSEILLERS Page 1 de 10 Prêt REE C'est un concept simple : le plutôt vous commencez à épargner, plus

La crise n'a pas entamé la générosité des belges

INSTITUT POUR UN DÉVELOPPEMENT DURABLE Institut pour un Développement Durable Chaussée de Chastre, 113 B-5140 Sombreffe Tél : 0484.109.764 E-mail : idd@iddweb.be La crise n'a pas entamé la générosité des

INSTITUT POUR UN DÉVELOPPEMENT DURABLE Institut pour un Développement Durable Chaussée de Chastre, 113 B-5140 Sombreffe Tél : 0484.109.764 E-mail : idd@iddweb.be La crise n'a pas entamé la générosité des

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

MICRO-CRÉDIT ET CROWDFUNDING AUJOURD HUI

MICRO-CRÉDIT ET CROWDFUNDING AUJOURD HUI 16 janvier 2015 Prêts distribués en micro-crédit Crédits distribués (en cours) Prêt moyen accordé Le conseil en investissement participatif «Art. L. 547-1.-I. Les

MICRO-CRÉDIT ET CROWDFUNDING AUJOURD HUI 16 janvier 2015 Prêts distribués en micro-crédit Crédits distribués (en cours) Prêt moyen accordé Le conseil en investissement participatif «Art. L. 547-1.-I. Les

NOUVEAUX REPRÉSENTANTS DES RETRAITÉS AU CIRR

Bulletin de la Section de Québec Septembre 2012 NOUVEAUX REPRÉSENTANTS DES RETRAITÉS AU CIRR Suite aux élections qui ont été tenues au cours des dernières semaines, Michel Doyon est devenu le représentant

Bulletin de la Section de Québec Septembre 2012 NOUVEAUX REPRÉSENTANTS DES RETRAITÉS AU CIRR Suite aux élections qui ont été tenues au cours des dernières semaines, Michel Doyon est devenu le représentant

DOSSIER DE PRESSE. Services de change et de gestion des paiements internationaux

DOSSIER DE PRESSE Services de change et de gestion des paiements internationaux Janvier 2014 Fiche d identité de FX4Biz Date de création 2012 : FX4Biz Belgique Type de société SA de droit Belge au capital

DOSSIER DE PRESSE Services de change et de gestion des paiements internationaux Janvier 2014 Fiche d identité de FX4Biz Date de création 2012 : FX4Biz Belgique Type de société SA de droit Belge au capital

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

L'économie libanaise et le système bancaire libanais: Faits et chiffres

La croissance économique L'économie libanaise et le système bancaire libanais: Faits et chiffres 1- Le Liban a connu une croissance économique exceptionnelle et solide à partir de 2007 jusqu'en 2010, le

La croissance économique L'économie libanaise et le système bancaire libanais: Faits et chiffres 1- Le Liban a connu une croissance économique exceptionnelle et solide à partir de 2007 jusqu'en 2010, le

4,50 % Obligation Crédit Mutuel Arkéa Mars 2020. par an (1) pendant 8 ans. Un placement rémunérateur sur plusieurs années

pendant 8 ans. Un placement rémunérateur sur plusieurs années") Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

5.5.4. Evaluation du Conseil d administration, de ses Comités et de ses administrateurs individuels. 5.5.5. Autres rémunérations

5.5.4. Evaluation du Conseil d administration, de ses Comités et de ses administrateurs individuels Sous la direction de son Président, le Conseil d administration évalue régulièrement sa taille, sa composition

5.5.4. Evaluation du Conseil d administration, de ses Comités et de ses administrateurs individuels Sous la direction de son Président, le Conseil d administration évalue régulièrement sa taille, sa composition

votre mandat de gestion

votre mandat de gestion Confiez votre portefeuille à un professionnel! www.fortuneo.be Fortuneo Portfolio Management : Gestion sous mandat FORTUNEO PORTFOLIO MANAGEMENT Les avantages de la Gestion sous

votre mandat de gestion Confiez votre portefeuille à un professionnel! www.fortuneo.be Fortuneo Portfolio Management : Gestion sous mandat FORTUNEO PORTFOLIO MANAGEMENT Les avantages de la Gestion sous

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

I. Les entreprises concernées et l opération

RÉPUBLIQUE FRANÇAISE Décision n 10-DCC-172 du 29 novembre 2010 relative à la prise de contrôle exclusif de la société Crédit Foncier et Communal d Alsace et de Lorraine Banque par la société Crédit Mutuel

RÉPUBLIQUE FRANÇAISE Décision n 10-DCC-172 du 29 novembre 2010 relative à la prise de contrôle exclusif de la société Crédit Foncier et Communal d Alsace et de Lorraine Banque par la société Crédit Mutuel

Octroi de crédit : la minimisation des risques de défaillance n'a pas le dernier mot

Octroi de crédit : la minimisation des risques de défaillance n'a pas le dernier mot Aucun prêteur, c'est entendu, n'octroie de crédit à une personne qu'il ne considérerait pas comme potentiellement solvable.

Octroi de crédit : la minimisation des risques de défaillance n'a pas le dernier mot Aucun prêteur, c'est entendu, n'octroie de crédit à une personne qu'il ne considérerait pas comme potentiellement solvable.

La reprise des contrats de financement dans les contrats globaux

Page 1 Documents 1. La reprise des contrats de financement dans les contrats globaux - Pratique par Valérie de SIGOYER Revue Droit Administratif Juin 2014 Type d'article : Pratique/Informations Professionnelles

Page 1 Documents 1. La reprise des contrats de financement dans les contrats globaux - Pratique par Valérie de SIGOYER Revue Droit Administratif Juin 2014 Type d'article : Pratique/Informations Professionnelles

Étude des résultats des investisseurs particuliers sur le trading de CFD et de Forex en France

Étude des résultats des investisseurs particuliers sur le trading de CFD et de Forex en France Le 13 octobre 2014 Autorité des marchés financiers 17, place de la Bourse 75082 Paris cedex 02 Tél. : 01 53

Étude des résultats des investisseurs particuliers sur le trading de CFD et de Forex en France Le 13 octobre 2014 Autorité des marchés financiers 17, place de la Bourse 75082 Paris cedex 02 Tél. : 01 53

La fiscalité des revenus de l épargne

CONSEIL D ORIENTATION DES RETRAITES Réunion plénière du 12 septembre 2002 «Retraite par répartition et compléments de retraite» Document n 9 La fiscalité des revenus de l épargne Conclusion du rapport

CONSEIL D ORIENTATION DES RETRAITES Réunion plénière du 12 septembre 2002 «Retraite par répartition et compléments de retraite» Document n 9 La fiscalité des revenus de l épargne Conclusion du rapport

SCHEMA D INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES ETABLISSEMENTS DE CREDIT CONCERNANT LEUR SITUATION FINANCIERE

SCHEMA D INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES ETABLISSEMENTS DE CREDIT CONCERNANT LEUR SITUATION FINANCIERE Livre Ier - 28 décembre 2009 1 Annexe à l arrêté de la Commission bancaire, financière

SCHEMA D INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES ETABLISSEMENTS DE CREDIT CONCERNANT LEUR SITUATION FINANCIERE Livre Ier - 28 décembre 2009 1 Annexe à l arrêté de la Commission bancaire, financière

Défi pour la transparence

FINANCIAL SERVICES Défi pour la transparence Communication financière des banques européennes en Une reprise durable? kpmg.fr Introduction L année a été marquée par les bonnes performances des banques

FINANCIAL SERVICES Défi pour la transparence Communication financière des banques européennes en Une reprise durable? kpmg.fr Introduction L année a été marquée par les bonnes performances des banques

Chiffres clés de l assurance transport 2011 réalisés par l ABAM

Chiffres clés de l assurance transport 2011 réalisés par l ABAM Contenu 1. Facultés : la Belgique reste dans le top 15... 2 2. La branche CMR reste dans le vert... 3 3. Corps fluviaux... 4 4. Corps maritimes...

Chiffres clés de l assurance transport 2011 réalisés par l ABAM Contenu 1. Facultés : la Belgique reste dans le top 15... 2 2. La branche CMR reste dans le vert... 3 3. Corps fluviaux... 4 4. Corps maritimes...

Réforme bancaire : ce que dit le

Réforme bancaire : ce que dit le projet de loi Le Monde.fr 27.11.2012 à 19h15 Mis à jour le 28.11.2012 à 07h13 Par Anne Michel Le projet de loi vise à "remédier à certaines carences du dispositif de régulation

Réforme bancaire : ce que dit le projet de loi Le Monde.fr 27.11.2012 à 19h15 Mis à jour le 28.11.2012 à 07h13 Par Anne Michel Le projet de loi vise à "remédier à certaines carences du dispositif de régulation

la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO. (avril 2014)

") REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

Macroéconomie. Catherine Fuss Banque Nationale de Belgique catherine.fuss@nbb.be

Macroéconomie Catherine Fuss Banque Nationale de Belgique catherine.fuss@nbb.be Macroéconomie Monnaie Fonction de la monnaie Moyen de paiement: troc incompatible avec une forte division du travail acceptation

Macroéconomie Catherine Fuss Banque Nationale de Belgique catherine.fuss@nbb.be Macroéconomie Monnaie Fonction de la monnaie Moyen de paiement: troc incompatible avec une forte division du travail acceptation

La répartition du capital de Accor est détaillée dans la partie 6 de la présente note.

Société anonyme à Directoire et Conseil de Surveillance au capital de 596 680 254 Siège social : 2, rue de la Mare-Neuve 91000 Evry 602 036 444 RCS Evry Note d'information établie préalablement à l'assemblée

Société anonyme à Directoire et Conseil de Surveillance au capital de 596 680 254 Siège social : 2, rue de la Mare-Neuve 91000 Evry 602 036 444 RCS Evry Note d'information établie préalablement à l'assemblée

WORKING PAPER SERIES 2012-ECO-03

March 2012 WORKING PAPER SERIES 2012-ECO-03 L impact de la crise financière sur la dette de la Belgique et le poids très élevé des garanties publiques octroyées Eric DOR IESEG School of Management (LEM-CNRS)

March 2012 WORKING PAPER SERIES 2012-ECO-03 L impact de la crise financière sur la dette de la Belgique et le poids très élevé des garanties publiques octroyées Eric DOR IESEG School of Management (LEM-CNRS)

Conclusions du Conseil sur le financement pour la croissance et le financement à long terme de l'économie européenne

Conseil de l'union Européenne PRESSE FR CONCLUSIONS DU CONSEIL Bruxelles, le 9 décembre 2014 Conclusions du Conseil sur le financement pour la croissance et le financement à long terme de l'économie européenne

Conseil de l'union Européenne PRESSE FR CONCLUSIONS DU CONSEIL Bruxelles, le 9 décembre 2014 Conclusions du Conseil sur le financement pour la croissance et le financement à long terme de l'économie européenne

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

NOTE FISCALE DU FIP SPI PROXIMITE 2014

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

Sans avoir la prétention d être exhaustif, nous examinerons dans cet article, successivement :

Les dividendes SigmaConso Allen White Dominique Galloy La problématique de l élimination des dividendes interne en consolidation semble à priori être un sujet relativement simple. En effet, les financiers

Les dividendes SigmaConso Allen White Dominique Galloy La problématique de l élimination des dividendes interne en consolidation semble à priori être un sujet relativement simple. En effet, les financiers

CREATION MONETAIRE ET SON CONTROLE

CREATION MONETAIRE ET SON CONTROLE PAR LES AUTORITES MONETAIRES SECTION 1 : LA CREATION MONETAIRE A Acteurs et modalités de création monétaire : La création monétaire consiste à accroître la quantité de

CREATION MONETAIRE ET SON CONTROLE PAR LES AUTORITES MONETAIRES SECTION 1 : LA CREATION MONETAIRE A Acteurs et modalités de création monétaire : La création monétaire consiste à accroître la quantité de

Rapport financier semestriel relatif à l exercice 2014/2015

, Leuven, relatif à l exercice 2014/2015 Lors des six premiers mois de l'exercice 2014/2015, KBC Ancora a affiché un résultat négatif de 10,7 millions d euros. Ce résultat a été déterminé en grande partie

, Leuven, relatif à l exercice 2014/2015 Lors des six premiers mois de l'exercice 2014/2015, KBC Ancora a affiché un résultat négatif de 10,7 millions d euros. Ce résultat a été déterminé en grande partie

Les baisses d'impôts annoncées par Nicolas Sarkozy : priorité juste ou mal choisie?

Page 1 sur 9 Les baisses d'impôts annoncées par Nicolas Sarkozy : priorité juste ou mal choisie? 2894 avis exprimés Question 1 : D'après ce que vous savez, les mesures contenues dans le "paquet fiscal"

Page 1 sur 9 Les baisses d'impôts annoncées par Nicolas Sarkozy : priorité juste ou mal choisie? 2894 avis exprimés Question 1 : D'après ce que vous savez, les mesures contenues dans le "paquet fiscal"

Chaque Belge ou presque possède

8 Budget&Droits 214 - janvier/février 2011 EN COUVERTURE INTERNETBANKING 8 De plus en plus de Belges gèrent leurs comptes en ligne Les banques à de souris Fini les files d attente interminables aux guichets

8 Budget&Droits 214 - janvier/février 2011 EN COUVERTURE INTERNETBANKING 8 De plus en plus de Belges gèrent leurs comptes en ligne Les banques à de souris Fini les files d attente interminables aux guichets

LES GARANTIES D EMPRUNT

LES GARANTIES D EMPRUNT (Compte 801.5) Fiche n 1 Définition Les garanties d emprunt entrent dans la catégorie des engagements hors bilan parce qu une collectivité peut accorder sa caution à une personne

LES GARANTIES D EMPRUNT (Compte 801.5) Fiche n 1 Définition Les garanties d emprunt entrent dans la catégorie des engagements hors bilan parce qu une collectivité peut accorder sa caution à une personne