Réforme de la taxe professionnelle : un nouveau moteur fiscal pour l intercommunalité?

|

|

|

- Ghislaine Normandin

- il y a 6 ans

- Total affichages :

Transcription

1 Réforme de la taxe professionnelle : un nouveau moteur fiscal pour l intercommunalité? Rencontres interrégionales de l AdCF, 24 février-23 avril 2010 Rennes, Aix-en-Provence, Toulouse, La Capelle, Dijon. Contact : Claire Delpech AdCF c.delpech@adcf.asso.fr

2 Réforme de la taxe professionnelle 1. Contexte et enjeux de la réforme de la taxe professionnelle AdCF 2. Le contenu de la réforme / Radioscopie du nouvel impôt Stratorial Finances 3. Les implications de la réforme pour les collectivités et sur les politiques locales AdCF

3 Réforme de la taxe professionnelle Partie I Contexte et enjeux de la réforme de la taxe professionnelle

4 Contexte et enjeux de la réforme de la taxe professionnelle Pourquoi cette réforme? Une lente agonie de la taxe professionnelle abattement 16 % (Balladur 1987) amputation de la part salaires (DSK ) plafonnement des cotisations (2006) non prise en compte des investissements nouveaux (2008) Plusieurs objectifs : Moderniser l assiette Rééquilibrer la charge fiscale entre les entreprises Stopper la croissance des dégrèvements payés par l Etat dans un contexte de déficit budgétaire accru Finalement annonce en février 2009: suppression de la part «équipement» de l assiette de la TP, soit 80 % de l assiette de TP

5 Contexte et enjeux de la réforme de la taxe professionnelle Réforme de la TP : quel jeu d acteurs? Les milieux économiques Le gouvernement Les parlementaires Les élus, les collectivités locales Les associations d élus

6 Réforme de la taxe professionnelle Deux réformes en une seule : modernisation de l assiette fiscale pour les entreprises : on passe d une assiette sur les immobilisations à une assiette sur la valeur ajoutée Création de la Contribution économique territoriale (CET) spécialisation fiscale (relative) pour les collectivités

7 Réforme de la taxe professionnelle Partie II Le contenu de la réforme Radioscopie du nouvel impôt

8 Contexte et enjeux de la réforme de la taxe professionnelle Suppression de la part «équipement ou EBM» de l assiette actuelle de la TP, soit 80 % de l assiette de TP = Un manque à gagner de 22,6 Md pour les collectivités dont 13,6 Md pour le bloc local (communes / communautés) Un engagement du gouvernement : remplacement intégral des ressources dans les budgets individuels des collectivités

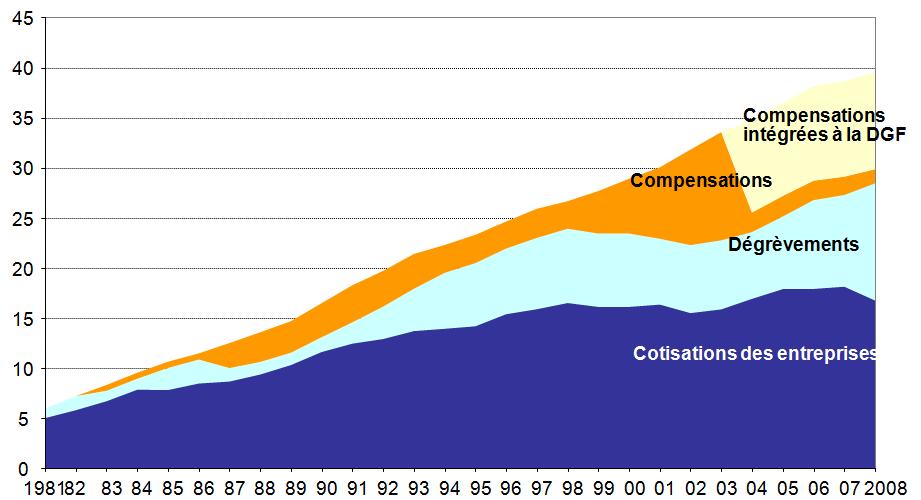

9 La taxe professionnelle : Un moteur fiscal longtemps dynamique Evolution comparée des bases de TP et du PIB (base 100 en 1998)

10

11 Réforme de la taxe professionnelle Quelle répartition du produit de entre collectivités?

12 Contexte et enjeux de la réforme de la taxe professionnelle Les enjeux des collectivités du bloc local : Le maintien d un lien actif entreprises / territoires Le besoin d une assiette à évolution dynamique (flux / stock) La préservation des équilibres financiers des collectivités

13 Réforme de la taxe professionnelle Partie III Les implications de la réforme pour les collectivités et sur les politiques locales

14 Réforme de la taxe professionnelle Les implications de la réforme pour les collectivités et sur les politiques locales : 1/ Le bilan global de la réforme : points «positifs» / les points «négatifs», pour le bloc communes / communautés 2/ Les implications de la réforme : pour les entreprises pour les collectivités et les territoires et pour les relations communes / communautés 3/ Ce qu il reste à faire à court terme à plus long terme

25,6 32,1 12,4 9,9 1,9 39,9 42,0 Taxe professionnelle* 17,5 9,0 2,9 29,4 Contribution éco.")

15 Le bilan global de la réforme Le bilan chiffré de la réforme En milliards d'euros Bloc local Départements Régions Ensemble des collectivités Avant réforme Après réforme Avant réforme Après réforme Avant réforme Après réforme Avant réforme Après réforme Taxes ménages (TH, FB, FNB) 25,6 32,1 12,4 9,9 1,9 39,9 42,0 Taxe professionnelle* 17,5 9,0 2,9 29,4 Contribution éco. territoriale 9,7 7,5 3,9 21,1 CFE 5,6 0,0 0,0 5,6 CVAE 4,1 7,5 3,9 15,5 IFER 0,4 0,3 0,7 1,4 Tascom 0,6 0,6 Taxe spéciale conventions d'assurance 3,1 5,9 3,1 5,9 Autres recettes fiscales (VT, TEOM TIPP ) 15,8 16,1 12,8 13,7 7,0 7,2 35,6 37,0 Total 58,9 58,9 37,3 37,3 11,8 11,8 108,0 108,0

16 Les implications de la réforme pour les collectivités et sur les politiques locales Les points «positifs» : Les ressources de remplacement sont de nature essentiellement fiscale La préservation d un lien fiscal entreprises-territoires et d un pouvoir de taux sur l assiette foncière Une assiette fiscale rénovée, la valeur ajoutée, et territorialisée sur la base de critères physiques effectifs La neutralisation pour les budgets locaux du barème progressif d imposition des entreprises en fonction de leur chiffre d affaires Une compensation individuelle de chaque collectivité sans dégressivité

17 Les implications de la réforme pour les collectivités et sur les politiques locales Les points «négatifs» : Une réduction du pouvoir fiscal des communautés (à mettre néanmoins en regard du processus d extinction progressif du pouvoir de taux sur la TP lié au plafonnement à la valeur ajoutée).. et surtout des départements et régions - limitation de leurs marges de manœuvre futures? - et de leurs co-financements des politiques locales? Une dégradation du poids relatif de la fiscalité «entreprises» dans les budgets locaux (poids des impôts sur entreprises 46 % / 37 % sur les ménages 54 % / 63 % ) Le plafonnement global de la CET (CFE + CVAE) à 3% de la valeur ajoutée des entreprises (avec maintien des refacturations aux collectivités des dépassements)

18 Les implications de la réforme pour les collectivités et sur les politiques locales Les points «négatifs» : La récupération de 5,5 Mds de TH : un impôt archaïque et de modernisation délicate politiquement (syndrome du «pas de perdant») La progressivité des taux d imposition sur la VA des entreprises en fonction du chiffre d affaires (assiette évolue vers le chiffre d affaire? Soulève la question de l équité fiscale? Conduit à la censure par le conseil constitutionnel du régime sur les BNC appliqué aux TPE)

19 Les implications de la réforme : pour les entreprises Produit fiscal avant et après la réforme Industrie Services aux entreprises Commerce Transport Activités financières Energie Construction Services aux particuliers Activités immobilières Produit payé après la réforme (CET, IFER) Produit de TP payé avant réforme Avant décision du Conseil constitutionnel

20 Les implications de la réforme : pour les collectivités du bloc communal Une fiscalité beaucoup plus dépendante de la fiscalité sur les ménages : fiscalité mixte pour tous Le contribuable «ménage» devient l interlocuteur fiscal privilégié du bloc communal - Très forte spécialisation des assiettes fiscales du bloc local sur les valeurs locatives foncières (72 %) : forte sensibilité au chantier de la modernisation programmée - Quel effet levier?. taux (mais interlocuteur fiscal non exclusif). croissance «physique» et actualisation forfaitaire --> de nouvelles stratégies foncières? Une diversification du «panier fiscal». de nouveaux mode gestion de la fiscalité locale Un potentiel de croissance des ressources inférieur a celui de l ancienne TP

21 Les implications de la réforme : pour les collectivités / territoires En 2008, les compensations et dégrèvements représentaient 44 % des recettes de taxe professionnelle et 26 % des recettes de taxe d habitation.

22 Les implications de la réforme : pour les collectivités Une nouvelle géographie fiscale : des «gagnants» / des «perdants» un important redéploiement des richesses fiscales des secteurs industriels et urbanisés vers les secteurs résidentiels un phénomène de concentration de certaines ressources : IFER, Tascom une atténuation des écarts de richesses les plus extrêmes : - suppression EBM et réduction 30 % des valeurs locatives industrielles / - répartition plus uniforme de la TH sur le territoire Le lien entreprises / territoires est préservé mais atténué (réduction impôt éco TP de 6 milliards)

23 MINEFI : communauté contributrice du FNGIR Produit de TP net 250 produit taxes ménages 20 Ressources avant réforme 270 COEF 2,50% 2,50% 2,50% 2,50% 2,50% 2,50% Nouveaux impôts Solde= FNGIR Ressources après réforme évolution 3,20% 3,20% 3,20% 3,20% 3,10% Ressources avant réforme Nouveaux impôts (300 KE) FNGIR

24 MINEFI : communauté attributaire du FNGIR Produit de TP net 250 produit taxes ménages 20 Ressources avant réforme 270 COEF 2,50% 2,50% 2,50% 2,50% 2,50% 2,50% Nouveaux impôts Solde= FNGIR Ressources après réforme évolution 1,90% 1,90% 1,90% 1,90% 1,90% Ressources avant réforme Nouveaux impôts (200 KE) FNGIR

25 MINEFI : «gagnants» / «perdants» 1000 Total des «gains» ou «pertes» selon la catégorie juridique (en millions d euros) CA, CU, SAN CC TPU CC FA Communes isolées Attributaires (perdantes) Contributaires (gagnantes)

26 MINEFI : «gagnants» / «perdants» Total des «gains» ou «pertes» selon la catégorie juridique (en nb de communautés et de communes) CA, CU, SAN CC TPU CC FA Communes isolées Attributaires (perdantes) Contributaires (gagnantes)

27 Les implications de la réforme : Pour les collectivités / territoires FNGIR 100% 80% 60% 40% Fiscalité ménages Pdt de TP Fiscalité ménages TASCOM IFER CVAE CFE 20% 0% 1 1 Communautés de communes à TPU

28 Les implications de la réforme : Pour les collectivités / territoires 100% FNGIR 80% 60% 40% 20% Fiscalité ménages Pdt de TP Fiscalité ménages TASCOM IFER CVAE CFE 0% 1 1 Communautés d agglomération, CU, SAN

29 Les implications de la réforme : Pour les collectivités / territoires 100% 80% 60% 40% Fiscalité ménages Pdt de TP Fiscalité ménages TASCOM IFER CVAE CFE 20% 0% 1 1 Communautés de communes à FA

30 Une nouvelle géographie des richesses fiscales : poids du FNGIR sur les ressources nouvelles (en%)

31 CC TPU : poids du FNGIR

32 CC FA : poids du FNGIR

33 Une nouvelle géographie des richesses fiscales : La CFE

34 Répartition de la CVAE (en euros/hab)

35 Répartition de la TASCOM (en volume)

36 Répartition de la TASCOM (en euros/hab)

37 Une nouvelle géographie des richesses : Répartition de l IFER (en volume)

38 Les questions de 2010 Ce qui semble stabilisé le barème d imposition des entreprises la fixation des taux par le Parlement sur les nouveaux impôts (CVAE, IFER) l affectation de la cotisation foncière aux communes-communautés Ce qui peut encore évoluer avec les «clauses de revoyure» les répartitions de ressources entre échelons de collectivités (mais sans doute à la marge) les mécanismes de compensation individuelle (indexés? figés? dégressifs?) les critères de «territorialisation» de la valeur ajoutée (répartition entre établissements) Ce qui reste à mettre en place les instruments nouveaux de péréquation (repenser critères de richesses et de charges, instituer des mécanismes «horizontaux» de solidarité) les nouveaux mécanismes de coordination financière communescommunautés

39 Assemblée des Communautés de France 191, rue Saint-Honoré paris T/ F/ adcf@adcf.asso.fr

Panorama financier 2 0 1 1

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

Prospective financière Saint-Etienne Métropole 2011 2014. Dossier de presse Conseil de Communauté Jeudi 24 juin 2010

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Simplification de l architecture impositions Propositions de l AdCF avril 2014

POSITIONS AVRIL 2014 Simplification de l architecture impositions Propositions de l AdCF avril 2014 Introduction L AdCF a pris acte de la volonté du gouvernement de rendre plus juste, plus simple et plus

POSITIONS AVRIL 2014 Simplification de l architecture impositions Propositions de l AdCF avril 2014 Introduction L AdCF a pris acte de la volonté du gouvernement de rendre plus juste, plus simple et plus

LA RÉFORME DE LA TAXE PROFESSIONNELLE ET SES CONSÉQUENCES SUR L ENSEMBLE DE LA FISCALITÉ LOCALE

9 février 2010 Département Finances Dossier suivi par Alain Roby LA RÉFORME DE LA TAXE PROFESSIONNELLE ET SES CONSÉQUENCES SUR L ENSEMBLE DE LA FISCALITÉ LOCALE Le gouvernement a présenté au Parlement,

9 février 2010 Département Finances Dossier suivi par Alain Roby LA RÉFORME DE LA TAXE PROFESSIONNELLE ET SES CONSÉQUENCES SUR L ENSEMBLE DE LA FISCALITÉ LOCALE Le gouvernement a présenté au Parlement,

Regard financier sur les petites villes (3 000 à 20 000 habitants) Juin 2014

Juin 2014") ( 20 000 habitants) Juin 2014 Sommaire Les petites en France 3 Les volumes d intervention 4 Les principales ressources courantes 5-6 L épargne brute 7 Les dépenses d investissement 8 L encours de dette

( 20 000 habitants) Juin 2014 Sommaire Les petites en France 3 Les volumes d intervention 4 Les principales ressources courantes 5-6 L épargne brute 7 Les dépenses d investissement 8 L encours de dette

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET)

") Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES COMMUNAUTÉ DE COMMUNES

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Présenté par Michel Sapin, Ministre des finances et des comptes publics. Christian Eckert, Secrétaire d État chargé du budget

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer ce qui est comparable.

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

LINTERCOM LISIEUX PAYS D AUGE NORMANDIE -

LINTERCOM LISIEUX PAYS D AUGE NORMANDIE - SYNTHESE BUDGETAIRE BP 2014 LE CADRE FINANCIER 2014 Comme annoncé lors du Débat d Orientation Budgétaire le 2 décembre 2013, le budget 2014 est un budget de continuité.

LINTERCOM LISIEUX PAYS D AUGE NORMANDIE - SYNTHESE BUDGETAIRE BP 2014 LE CADRE FINANCIER 2014 Comme annoncé lors du Débat d Orientation Budgétaire le 2 décembre 2013, le budget 2014 est un budget de continuité.

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014!

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014! Christian Escallier Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01 43 06 08 10 Fax : 01 47 34 15 83 cescallier@cabinetmichelklopfer.fr

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014! Christian Escallier Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01 43 06 08 10 Fax : 01 47 34 15 83 cescallier@cabinetmichelklopfer.fr

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle Vos questions n 5, 15, 33 à 40 se verront apporter une réponse,

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle Vos questions n 5, 15, 33 à 40 se verront apporter une réponse,

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) -

(taux communal) -") - Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE. Module «Elaborer le budget de sa commune Les fondamentaux»

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

Synthèse des dispositions relatives à la métropole du Grand Paris. Adoptées par l Assemblée nationale le 10 mars 2015

Synthèse des dispositions relatives à la métropole du Grand Paris Adoptées par l Assemblée nationale le 10 mars 2015 ARCHITECTURE INSTITUTIONNELLE Figurent en rouge les modifications votées par l Assemblée

Synthèse des dispositions relatives à la métropole du Grand Paris Adoptées par l Assemblée nationale le 10 mars 2015 ARCHITECTURE INSTITUTIONNELLE Figurent en rouge les modifications votées par l Assemblée

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Compte rendu du Conseil Communautaire du 9 avril 2010, Bren

du Conseil Communautaire du 9 avril 2010, Bren Etaient présents tous les membres en exercice à l exception de Mrs Pelissier, Jourdan, Baillet excusés. Membres suppléants à voix délibérative : M. Fermond.

du Conseil Communautaire du 9 avril 2010, Bren Etaient présents tous les membres en exercice à l exception de Mrs Pelissier, Jourdan, Baillet excusés. Membres suppléants à voix délibérative : M. Fermond.

ANALYSE FINANCIèRE. RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

Délibérations DOB 2014 du 18 octobre 2013

Délibérations DOB 2014 du 18 octobre 2013 1 CONSEIL GENERAL DU JURA Réunion du : 4ème trimestre 2013 Type : DOB 2014 Service : DMI/FINANCES Rapporteur : Christophe PERNY Thème : FINANCES - GARANTIES D'EMPRUNT

Délibérations DOB 2014 du 18 octobre 2013 1 CONSEIL GENERAL DU JURA Réunion du : 4ème trimestre 2013 Type : DOB 2014 Service : DMI/FINANCES Rapporteur : Christophe PERNY Thème : FINANCES - GARANTIES D'EMPRUNT

L autonomie financière du Conseil général de l Hérault

Colloque des 6 et 7 juin 2013 > L autonomie financière du Conseil général de l Hérault Table ronde sur l autonomie financière comparée de 3 collectivité: une Région, un Département et une Communauté urbaine.

Colloque des 6 et 7 juin 2013 > L autonomie financière du Conseil général de l Hérault Table ronde sur l autonomie financière comparée de 3 collectivité: une Région, un Département et une Communauté urbaine.

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015 1 Annexe V SOMMAIRE 1. LES SIMULATIONS A 2015 REPOSENT SUR UN SCENARIO DE REFERENCE, ASSIS SUR LES HYPOTHESES JUGEES

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015 1 Annexe V SOMMAIRE 1. LES SIMULATIONS A 2015 REPOSENT SUR UN SCENARIO DE REFERENCE, ASSIS SUR LES HYPOTHESES JUGEES

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés. Septembre 2014

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Lettre Entreprise Info. N 14 / Février 2014. Lettre Entreprise Info

N 14 / Février 2014 Lettre Entreprise Info N 14 / Février 2014 Sommaire Social AGIRC-ARCCO : la clé de répartition des hausses de cotisations 2014-2015 est fixée : L objectif de la loi du 20 janvier 2014

N 14 / Février 2014 Lettre Entreprise Info N 14 / Février 2014 Sommaire Social AGIRC-ARCCO : la clé de répartition des hausses de cotisations 2014-2015 est fixée : L objectif de la loi du 20 janvier 2014

Le Pacte de responsabilité et de solidarité

Le Pacte de responsabilité et de solidarité La France est à un moment décisif. Depuis plus de dix ans, l appareil de production s est affaibli, la compétitivité s est détériorée et le niveau de chômage

Le Pacte de responsabilité et de solidarité La France est à un moment décisif. Depuis plus de dix ans, l appareil de production s est affaibli, la compétitivité s est détériorée et le niveau de chômage

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et intercommunalités 2013-2014 2013 : statu quo sur les équilibres financiers avant de nouveaux défis à relever L année 2013 conclut un mandat

Territoires et Finances Étude sur les finances des communes et intercommunalités 2013-2014 2013 : statu quo sur les équilibres financiers avant de nouveaux défis à relever L année 2013 conclut un mandat

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

Audit financier et fiscal

Audit financier et fiscal Eléments synthétiques tiques extraits de l auditl Juin 2008 Territoires & Conseil 12 rue de Castiglione 75001 Paris Territoires-et-conseil@wanadoo.fr Tél.: 01.53.34.07.17 1 La

Audit financier et fiscal Eléments synthétiques tiques extraits de l auditl Juin 2008 Territoires & Conseil 12 rue de Castiglione 75001 Paris Territoires-et-conseil@wanadoo.fr Tél.: 01.53.34.07.17 1 La

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DES COMMUNES

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012 FICHE N 1 UN COLLECTIF BUDGÉTAIRE POUR REDRESSER NOS FINANCES PUBLIQUES L e projet de loi de Finances

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012 FICHE N 1 UN COLLECTIF BUDGÉTAIRE POUR REDRESSER NOS FINANCES PUBLIQUES L e projet de loi de Finances

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION 1 PRESENTATION Le présent document a été réalisé par le Cabinet Michel Klopfer, conseil indépendant dont le capital appartient

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION 1 PRESENTATION Le présent document a été réalisé par le Cabinet Michel Klopfer, conseil indépendant dont le capital appartient

CA CEBATRAMA. 10 décembre 2014 PRESENTATION

CA CEBATRAMA 10 décembre 2014 CONJONCTURE TP 2014 2 TRAVAUX REALISES : L ACTIVITE POURSUIT SA BAISSE AU 3T 2014/13 12,0 11,5 11,0 milliards d'euros constants - prix 2013 2011 2012 2013 2014 +4,3% -1,7%

CA CEBATRAMA 10 décembre 2014 CONJONCTURE TP 2014 2 TRAVAUX REALISES : L ACTIVITE POURSUIT SA BAISSE AU 3T 2014/13 12,0 11,5 11,0 milliards d'euros constants - prix 2013 2011 2012 2013 2014 +4,3% -1,7%

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

BUDGETS PRIMITIFS 2015

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

Les finances des collectivités locales en 2013

Les finances des collectivités locales en 2013 État des lieux OBSERVATOIRE DES FINANCES LOCALES Président : André Laignel Rapporteur : Charles Guené 9 juillet 2013 Rapport de l Observatoire des Finances

Les finances des collectivités locales en 2013 État des lieux OBSERVATOIRE DES FINANCES LOCALES Président : André Laignel Rapporteur : Charles Guené 9 juillet 2013 Rapport de l Observatoire des Finances

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Séminaire de l observation urbaine. Utiliser les simulations financières

CERTU-FNAU-INSEE Séminaire de l observation urbaine Utiliser les simulations financières Victor Chomentowski 20 octobre 2005 Hist. Villes Nouvelles - Conjuguer 1 Présentation Validité des prévisions-simulationsprospective

CERTU-FNAU-INSEE Séminaire de l observation urbaine Utiliser les simulations financières Victor Chomentowski 20 octobre 2005 Hist. Villes Nouvelles - Conjuguer 1 Présentation Validité des prévisions-simulationsprospective

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

TAXE D HABITATION ANNEXE 1 : TABLEAU SYNOPTIQUE DES INFORMATIONS UTILES A L ELABORATION DES ARRETES DE VERSEMENT DES ALLOCATIONS COMPENSATRICES 1 COMPENSATIONS VERSÉES AU TITRE DE L EXONÉRATION RÉFÉRENCE

TAXE D HABITATION ANNEXE 1 : TABLEAU SYNOPTIQUE DES INFORMATIONS UTILES A L ELABORATION DES ARRETES DE VERSEMENT DES ALLOCATIONS COMPENSATRICES 1 COMPENSATIONS VERSÉES AU TITRE DE L EXONÉRATION RÉFÉRENCE

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

DEBAT D ORIENTATIONS BUDGETAIRES 2014

DEBAT D ORIENTATIONS BUDGETAIRES 2014 Ville d EVRON (53600) Conseil Municipal du 19 décembre 2013 Texte règlementaire L article L 2312-1 du Code Général des Collectivités Territoriales prévoit l organisation

DEBAT D ORIENTATIONS BUDGETAIRES 2014 Ville d EVRON (53600) Conseil Municipal du 19 décembre 2013 Texte règlementaire L article L 2312-1 du Code Général des Collectivités Territoriales prévoit l organisation

LES SIIC. Pierre Schoeffler Président S&Partners Senior Advisor IEIF. Étude réalisée par. Les SIIC et la retraite 1

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

Les politiques de réduction du coût salarial en Belgique

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

COMMUNAUTE DU PAYS D E V E N D O M E. Orientations budgétaires 2010

COMMUNAUTE DU PAYS D E V E N D O M E Orientations budgétaires 2010 Conseil Communautaire du 1 ER Mars 2010 3 - FINANCES Débat d orientations budgétaires 2010 Notre communauté, créée il y a maintenant plus

COMMUNAUTE DU PAYS D E V E N D O M E Orientations budgétaires 2010 Conseil Communautaire du 1 ER Mars 2010 3 - FINANCES Débat d orientations budgétaires 2010 Notre communauté, créée il y a maintenant plus

L euro, la Banque centrale européenne et le Pacte de stabilité

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

Un Budget 2012 en hausse pour la jeunesse et l emploi. Unique et inédit!

Conférence de presse du 30 novembre 2011 Session budgétaire de la Région Auvergne* Un Budget 2012 en hausse pour la jeunesse et l emploi Unique et inédit! L Auvergne : 1 ère Région de France à lancer une

Conférence de presse du 30 novembre 2011 Session budgétaire de la Région Auvergne* Un Budget 2012 en hausse pour la jeunesse et l emploi Unique et inédit! L Auvergne : 1 ère Région de France à lancer une

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Plan. I) Mise en contexte II) Diagnostic III) Les sources de financement IV) Orientation de la politique fiscale V)Conclusion

Mise en contexte II) Diagnostic III) Les sources de financement IV) Orientation de la politique fiscale V)Conclusion") Plan I) Mise en contexte II) Diagnostic III) Les sources de financement IV) Orientation de la politique fiscale V)Conclusion 2 I)Mise en contexte Les politiques de développement axées sur la réduction

Plan I) Mise en contexte II) Diagnostic III) Les sources de financement IV) Orientation de la politique fiscale V)Conclusion 2 I)Mise en contexte Les politiques de développement axées sur la réduction

Note d actualité : Analyse de la loi de finances 2013

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

«Mécanismes» et contraintes budgétaires

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

Le compte administratif 2012 de la Région Alsace. Avis

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

LE FINANCEMENT DES COLLECTIVITÉS TERRITORIALES

LE FINANCEMENT DES COLLECTIVITÉS TERRITORIALES Étude réalisée par Florence BARON, sous la responsabilité de Patrice QUINCHON, Vice président délégué aux budgets de la Région au CESER, en collaboration

LE FINANCEMENT DES COLLECTIVITÉS TERRITORIALES Étude réalisée par Florence BARON, sous la responsabilité de Patrice QUINCHON, Vice président délégué aux budgets de la Région au CESER, en collaboration

ANNEXE VIII. Impact économique de la réforme de la taxe professionnelle

ANNEXE VIII Impact économique de la réforme de la taxe professionnelle SOMMAIRE 1. LA REFORME DE LA TAXE PROFESSIONNELLE DEVRAIT ACCROITRE LA COMPETITIVITE DES ENTREPRISES FRANÇAISES ET L ATTRACTIVITE

ANNEXE VIII Impact économique de la réforme de la taxe professionnelle SOMMAIRE 1. LA REFORME DE LA TAXE PROFESSIONNELLE DEVRAIT ACCROITRE LA COMPETITIVITE DES ENTREPRISES FRANÇAISES ET L ATTRACTIVITE

Fiches pédagogiques. Intercommunalité. Finances locales

Fiches pédagogiques Intercommunalité Finances locales SOMMAIRE I - Présentation des budgets et des comptes 5 Les satellites de la commune 6 Les budgets et les comptes 7 Les différents documents budgétaires

Fiches pédagogiques Intercommunalité Finances locales SOMMAIRE I - Présentation des budgets et des comptes 5 Les satellites de la commune 6 Les budgets et les comptes 7 Les différents documents budgétaires

Quels enseignements de l expérience française (1983-1990)

") Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé L augmentation des salaires du personnel de l administration publique

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé L augmentation des salaires du personnel de l administration publique

Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

2007, année de consolidation pour les collectivités locales après les différentes réformes et modifications législatives

2007, année de consolidation pour les collectivités locales après les différentes réformes et modifications législatives Depuis plusieurs années maintenant, les collectivités locales sont au centre de

2007, année de consolidation pour les collectivités locales après les différentes réformes et modifications législatives Depuis plusieurs années maintenant, les collectivités locales sont au centre de

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

Loi de Finance 2010: Nouveautés en Fiscalité Automobile

Loi de Finance 2010: Nouveautés en Fiscalité Automobile Introduction Présentation des évolution de la loi de finance 2010 impactant la location longue durée: Suppression de la taxe professionnelle (art.

Loi de Finance 2010: Nouveautés en Fiscalité Automobile Introduction Présentation des évolution de la loi de finance 2010 impactant la location longue durée: Suppression de la taxe professionnelle (art.

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Octobre 2013. Note de conjoncture. les Finances locales. Tendances 2013 et perspectives

Octobre 2013 Note de conjoncture les Finances locales Tendances 2013 et perspectives Version du 15 octobre 2013 2 Compte synthétique des collectivités locales En milliards d euros courants 2003 2004 2005

Octobre 2013 Note de conjoncture les Finances locales Tendances 2013 et perspectives Version du 15 octobre 2013 2 Compte synthétique des collectivités locales En milliards d euros courants 2003 2004 2005

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Nouveaux enjeux du mandat. Vincent AUBELLE, professeur associé à l Université Paris Est Marne la Vallée

Nouveaux enjeux du mandat Vincent AUBELLE, professeur associé à l Université Paris Est Marne la Vallée - 121,8-117,1 Déficit budget Etat (en milliards d'euros) - 130,0-120,0-110,0-100,0-90,0-80,0-70,0-60,0-50,0-40,0-30,0-20,0-10,0

Nouveaux enjeux du mandat Vincent AUBELLE, professeur associé à l Université Paris Est Marne la Vallée - 121,8-117,1 Déficit budget Etat (en milliards d'euros) - 130,0-120,0-110,0-100,0-90,0-80,0-70,0-60,0-50,0-40,0-30,0-20,0-10,0

Associations Dossiers pratiques

Associations Dossiers pratiques L insertion par l économique Un secteur fragilisé (Dossier réalisé par Sébastien Desitter, Expert-comptable, Commissaire aux comptes, In Extenso Rhône-Alpes) Né dans les

Associations Dossiers pratiques L insertion par l économique Un secteur fragilisé (Dossier réalisé par Sébastien Desitter, Expert-comptable, Commissaire aux comptes, In Extenso Rhône-Alpes) Né dans les

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

Recettes de fonctionnement et capacité d'épargne

1 - Recettes réelles de fonctionnement/population Recettes réelles de fonctionnement : total des recettes de la colonne mouvements réels de la balance générale en section de fonctionnement. Evaluation

1 - Recettes réelles de fonctionnement/population Recettes réelles de fonctionnement : total des recettes de la colonne mouvements réels de la balance générale en section de fonctionnement. Evaluation

Cour des comptes. Les finances. publiques. locales. Rapport public thematique. octobre 2013. La Documentation frangaise

Cour des comptes Les finances publiques locales Rapport public thematique octobre 2013 La Documentation frangaise Sommaire DELIBERE 9 INTRODUCTION 13 CHAPITRE I - REVOLUTION D'ENSEMBLE DES FINANCES DES

Cour des comptes Les finances publiques locales Rapport public thematique octobre 2013 La Documentation frangaise Sommaire DELIBERE 9 INTRODUCTION 13 CHAPITRE I - REVOLUTION D'ENSEMBLE DES FINANCES DES

Approches macroéconomique et fiscale. Introduction à la première partie... 14

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

La gestion du compte de l État

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

Le risque de négociation dans la gouvernance des régimes de retraite

dans la des Professeur au département des relations industrielles Université Laval frederic.hanin@rlt.ulaval.ca 30 mars 2015 - InterContinental Montréal, 14h10 Introduction Cette communication porte sur

dans la des Professeur au département des relations industrielles Université Laval frederic.hanin@rlt.ulaval.ca 30 mars 2015 - InterContinental Montréal, 14h10 Introduction Cette communication porte sur

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale Présentation EDIFICAS Mai 2011 Nicolas Botton SOMMAIRE 1. Les gains issus de la dématérialisation dans le secteur

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale Présentation EDIFICAS Mai 2011 Nicolas Botton SOMMAIRE 1. Les gains issus de la dématérialisation dans le secteur

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES. 11 février 2014 CGPME AIN

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

LA SOUTENABILITE DES FINANCES LOCALES Mercredi 20 Avril 2011

CNFPT INET LA SOUTENABILITE DES FINANCES LOCALES Mercredi 20 Avril 2011 Cabinet Michel Klopfer Consultants en finances locales 6, rue du Général de Larminat - 75015 Paris Tél 01.43.06.08.10 Fax : 01.47.34.15.83

CNFPT INET LA SOUTENABILITE DES FINANCES LOCALES Mercredi 20 Avril 2011 Cabinet Michel Klopfer Consultants en finances locales 6, rue du Général de Larminat - 75015 Paris Tél 01.43.06.08.10 Fax : 01.47.34.15.83

Conseil municipal du 19 décembre 2013

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

En premier lieu, trois mesures, importantes et symboliques, ont tendance à grignoter le pouvoir fiscal des élus locaux :

février 2006 Département Finances Mission Intercommunalité et Territoires AR/MC/CG/NL/AH/MR LES DISPOSITIONS AYANT DES CONSEQUENCES SUR LES COMMUNES, LES EPCI ET LEURS CONTRIBUABLES, ISSUES DE : - LA LOI

février 2006 Département Finances Mission Intercommunalité et Territoires AR/MC/CG/NL/AH/MR LES DISPOSITIONS AYANT DES CONSEQUENCES SUR LES COMMUNES, LES EPCI ET LEURS CONTRIBUABLES, ISSUES DE : - LA LOI

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

FINANCEMENT DES RISQUES PROFESSIONNELS. CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE»

FINANCEMENT DES RISQUES PROFESSIONNELS CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE» Intervenant : Jean-Jacques LANTONNET Expert Tarification AT-MP Direction des Risques Professionnels Caisse

FINANCEMENT DES RISQUES PROFESSIONNELS CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE» Intervenant : Jean-Jacques LANTONNET Expert Tarification AT-MP Direction des Risques Professionnels Caisse

LE SYSTÈME DE RETRAITE

LE SYSTÈME DE RETRAITE Le contexte Les questions posées Les réponses Les enjeux syndicaux > Le contexte Un système universel mais disparate 100 ans pour étendre la couverture vieillesse de base à toute

LE SYSTÈME DE RETRAITE Le contexte Les questions posées Les réponses Les enjeux syndicaux > Le contexte Un système universel mais disparate 100 ans pour étendre la couverture vieillesse de base à toute

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

Rapport d'orientations budgétaires et de développement durable pour l'année 2012

CONSEIL MUNICIPAL 1 Séance du 01 décembre 2011 Rapport d'orientations budgétaires et de développement durable pour l'année 2012 Direction Financière et Juridique - Rapporteur(s) Le Maire M. Jean-Claude

CONSEIL MUNICIPAL 1 Séance du 01 décembre 2011 Rapport d'orientations budgétaires et de développement durable pour l'année 2012 Direction Financière et Juridique - Rapporteur(s) Le Maire M. Jean-Claude

Région Champagne-Ardenne. Rapport d analyse

Région Champagne-Ardenne Rapport d analyse Date de Publication 1 octobre 2010 www.standardandpoors.com 1 La notation de la Région Champagne-Ardenne Note à long terme Perspective Note à court terme AA-

Région Champagne-Ardenne Rapport d analyse Date de Publication 1 octobre 2010 www.standardandpoors.com 1 La notation de la Région Champagne-Ardenne Note à long terme Perspective Note à court terme AA-

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

AUDIT FINANCIER : gestion des ressources et des dépenses

AUDIT FINANCIER : gestion des ressources et des dépenses Partie 1 Septembre 2014 Partenaires Finances Locales www.partenaires-finances-locales.com 96 bd Sébastopol 75003 75003 Paris Tél : 01 42 74 25 13

AUDIT FINANCIER : gestion des ressources et des dépenses Partie 1 Septembre 2014 Partenaires Finances Locales www.partenaires-finances-locales.com 96 bd Sébastopol 75003 75003 Paris Tél : 01 42 74 25 13

La réforme de la taxe professionnelle

DEPARTEMENT FINANCES La réforme de la taxe professionnelle volet 1 : la contribution économique territoriale (CET) volet 2 : la cotisation foncière des entreprises (CFE) juin 2012 La réforme de la taxe

DEPARTEMENT FINANCES La réforme de la taxe professionnelle volet 1 : la contribution économique territoriale (CET) volet 2 : la cotisation foncière des entreprises (CFE) juin 2012 La réforme de la taxe