VOTRE LOGO. Réussir une Fusion. Antoine DENIS-BERTIN Avocat Associé VAUGHAN AVOCATS

|

|

|

- Alphonse Baril

- il y a 6 ans

- Total affichages :

Transcription

1 Réussir une Fusion Antoine DENIS-BERTIN Avocat Associé VAUGHAN AVOCATS

.")

2 1 / Définitions La fusion est une opération par laquelle une ou plusieurs sociétés transmettent leur patrimoine : soit à une société existante (fusion-absorption), soit à une société qu elles constituent ensemble (fusion-constitution). Outre les aspects de droit du travail, la fusion entraîne les deux conséquences suivantes : la transmission universelle du patrimoine des sociétés absorbées à la société absorbante. la dissolution des sociétés absorbées.

3 2 / L importance des facteurs sociaux, culturels et humains dans les rapprochements d entreprises Facteurs humains Préparer les représentants des salariés (surtout en amont) pour éviter les craintes excessives autour de la fusion. Accompagner «au plus près» les personnes qui vivent la fusion : tenir compte des difficultés individuelles et sectorielles. Il est important que le Directeur des Ressources Humaines participe au Comité de pilotage et que le suivi des salariés se poursuive après la fusion. Facteurs culturels et sociaux Le respect de la culture nationale lors de fusions entre entités de pays différents. Le respect des cultures d entreprises. Facteurs business Tester le projet de fusion auprès des clients. Avant l organisation juridique : préparer l organisation managériale de l ensemble fusionné.

4 3 / Le processus de rapprochement La Constitution d un Comité de Pilotage / de fusion : Regroupement de certains spécialistes internes et externes avant la fusion : Directeur Général / Directeur Financier / Directeur des Ressources Humaines / Directeur Juridique / conseils (organisationnels et avocats). Due diligence : Juridique : analyse du type de société et mode de gouvernance des sociétés absorbante et absorbée. Financière : méthodes comptables (US GAP ). Sociale : paie / conventions collectives applicables / avantage statut individuel ou collectif. Information des IRP : Informer les salariés afin d éviter le délit d entrave. Rédaction d un protocole d accord / Term Sheet : Description de l opération et des engagements de chacune des sociétés : Absorbante / Absorbée. Modalités de la direction de l ensemble fusionné / identité de l actionnaire majoritaire/gouvernance de la nouvelle structure. Traitement de la participation des salariés. Effet rétroactif de l opération : stratégie comptable.

5 4 / Éléments caractéristiques Transmission universelle de patrimoine (TUP) : Transmission de l ensemble des éléments d actif et passif composant le patrimoine d une société. Dissolution de la société absorbée : il n est pas nécessaire de procéder à la liquidation de la société. Echanges de droits sociaux (actions ou parts) : les associés de la société absorbée deviennent associés de la société nouvelle ou absorbante (+ hypothèse de la fusion renonciation). Evaluation des éléments d actif et passif : éléments d actif (population concernée, immobilier, marques, outils ) et éléments de passif (retraites, provisions, emprunts ) à la valeur nette comptable ou réelle. Date d arrêté des comptes : en général, date retenue est celle de la clôture du dernier exercice. Délai d opposition des créanciers de 30 jours à compter de la publication au BODACC du projet de traité de fusion. Projet de traité de fusion : ce projet doit être arrêté par les Présidents de chacune des sociétés concernées expliquant les motifs de l opération (très important) : date d arrêté des comptes et de réalisation de l opération, désignation actif et passif et leur évaluation (immobilisations, stocks ), modalités de remises des titres en échange, application ou non du régime fiscal de faveur. Consultation des IRP : consulter préalablement à l arrêté définitif du projet. Assemblées Générales des sociétés concernées. Publicité du projet : Greffe Tribunal de Commerce du lieu du siège social de chacune des sociétés concernées.

6 5 / Conditions Financières de la Fusion Les méthodes d évaluation sont multiples. Ainsi, elles combinent souvent, de façon variable : La valeur intrinsèque ou mathématique (actif net réévalué); La valeur de rendement (résultat d exploitation, marge brute d autofinancement, bénéfice net, dividendes distribués par la société); La valeur boursière (cours moyen de l action si elle est admise aux négociations sur un marché réglementé ou, sinon, cours des valeurs de sociétés comparables). Le rapprochement des valeurs unitaires donne une parité théorique d échange de titres. C est à partir de cette parité que résulte le nombre d actions émises par la société absorbante en vue de la rémunération des associés de la société absorbée. Une prime de fusion pourra être créée correspondant au résultat arithmétique de la différence entre la valeur nette de l apport et celle du nominal des actions nouvellement créées en rémunération de cet apport. La valeur globale de chaque société est ensuite divisée par le nombre de titres composant le capital social, afin d obtenir la valeur unitaire de chaque titre.

7 6 / Commissaire à la fusion Un Commissaire aux comptes dénommé «commissaire à la fusion» doit intervenir à l opération. Il sera chargé d évaluer les apports et de donner son avis sur l opération de fusion. Le Commissaire à la fusion : Les dirigeants de la société absorbée doivent demander conjointement au président du tribunal de commerce la désignation d un commissaire à la fusion dont le nom peut être «soufflé» au Tribunal qui n est pas obligé de le désigner. Il doit établir et présenter aux actionnaires ou associés des sociétés absorbante et absorbée deux rapports : L un sur les modalités de la fusion (sur la méthode de valorisation de la société absorbée, et des actions de la société absorbante conférées en rémunération de cette fusion), Dans ce second rapport, le commissaire à la fusion doit apprécier sous sa responsabilité la valeur des apports en nature. Enfin, il doit vérifier que le montant de l actif net apporté par la ou les sociétés absorbées est au moins égal au montant de l augmentation du capital de la société Absorbante Les rapports du Commissaire à la fusion sont mis à disposition des associés un mois au moins avant les assemblées appelées à se prononcer sur l opération. L autre sur la valeur des apports en nature et les avantages particuliers qui pourraient exister au profit des associés ou actionnaires.

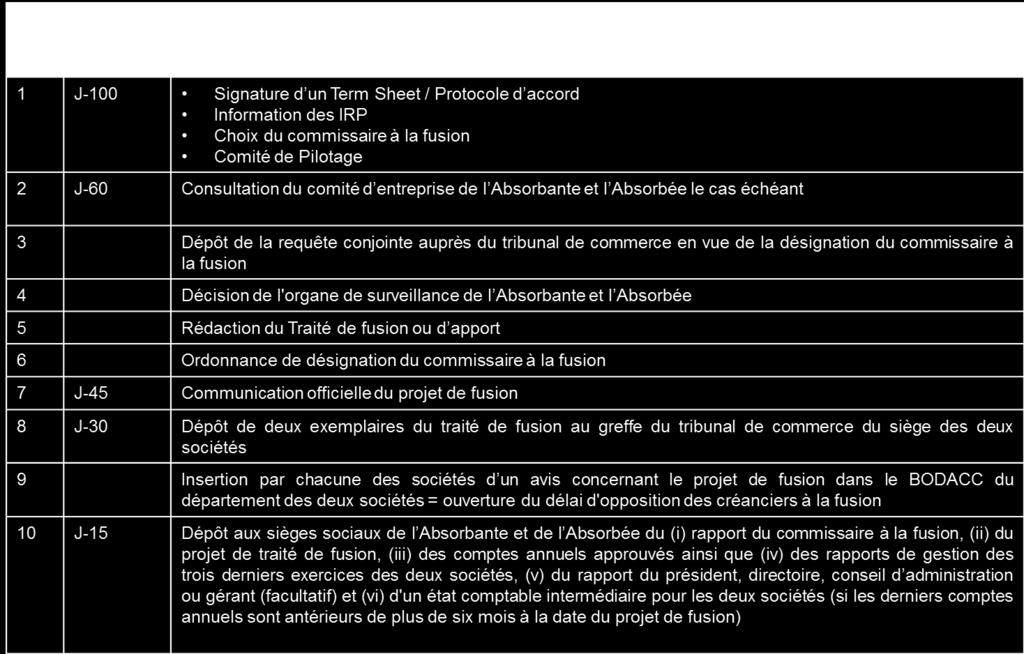

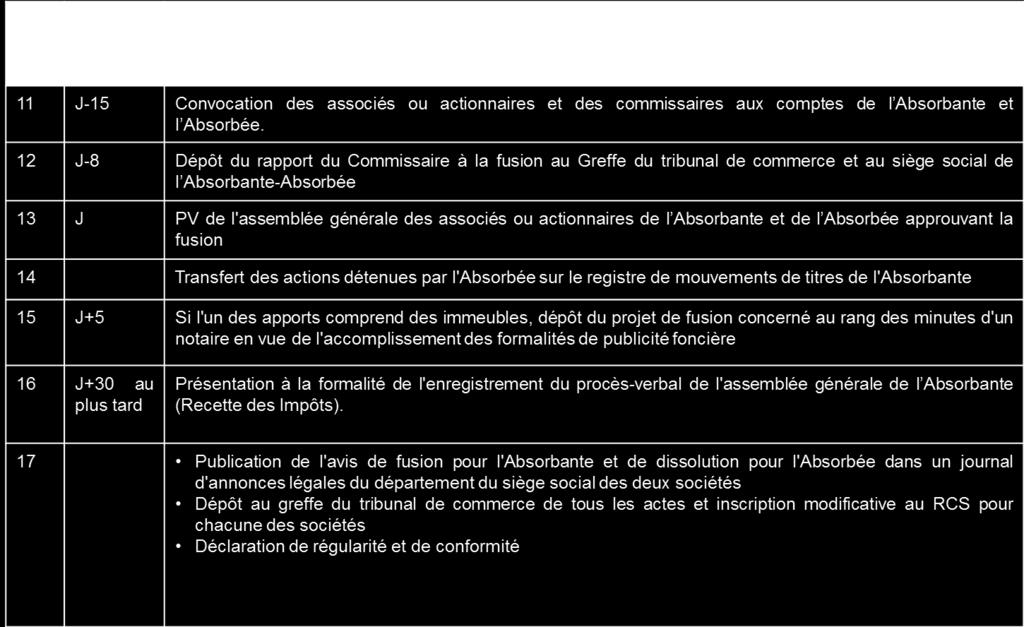

8 7 / Calendrier type des opérations du fusion et publicité De façon schématique, ces opérations se déroulent en 3 grandes étapes : Une négociation entre les sociétés concernées (pas nécessaire ici, les sociétés appartenant au même groupe), (J 100) L établissement d un projet de traité de fusion qui sera publié au greffe du Tribunal de commerce, (J 45) Décision des associés ou actionnaires des sociétés concernées, prise à l aune de deux rapports d un commissaire aux comptes spécialement désigné par le tribunal de commerce comme «commissaire à la fusion», (J 30) La Loi du 17 mai 2011 de simplification et d amélioration du droit est venu modifier la réglementation des fusions : Publicité au BODACC du projet de fusion 30 jours avant son approbation et non plus dans un journal d annonces légales : difficulté pratique : cette publication est faite à la diligence des greffiers de tribunaux de commerce et n est pas maîtrisable. Utilisation de la procédure «fusion simplifiée» dans l hypothèse de l absorption d une filiale à 90%.

9

10

11 8 / Conséquences d une opération de fusion Juridique : Disparition de la société absorbée Modification SIRET / SIREN Fin des mandats sociaux de la société absorbée et des commissaires aux comptes Sociale : Sort des statuts sociaux : 15 mois pour trouver de nouveaux accords d entreprise Formalités auprès des organismes sociaux (URSSAFF..) Transfert des contrats de travail Harmonisation du système de paie Information des tiers : Informer la banque, clients, centre des impôts, réseau commercial Formalités particulières : INPI / notaire en cas de cession d immeuble Modification de la facturation

12 Pour plus d informations Vaughan Avocats Antoine DENIS-BERTIN Avocat associé 51, rue Etienne Marcel PARIS Tel: Fax : adenisbertin@vaughan-avocats.fr

TRAITE DE FUSION. Agissant au nom, pour le compte et en qualité de Président de ladite association, dûment habilité à

TRAITE DE FUSION En l absence de mention obligatoire à insérer dans les traités de fusion entre associations, leurs contenus sont à adapter au contexte! La bonne prise en compte des particularités des

TRAITE DE FUSION En l absence de mention obligatoire à insérer dans les traités de fusion entre associations, leurs contenus sont à adapter au contexte! La bonne prise en compte des particularités des

TABLE DES MATIÈRES. Introduction CHAPITRE CHAPITRE

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

Les Guides des Avocats de France LA TRANSMISSION UNIVERSELLE DE PATRIMOINE : UN OUTIL DE TRANSMISSION DES ENTREPRISES

Les Guides des Avocats de France LA TRANSMISSION UNIVERSELLE DE PATRIMOINE : UN OUTIL DE TRANSMISSION DES ENTREPRISES 2 Janvier 2006 Les Guides des Avocats de France Page 4 INTRODUCTION Page 6 DÉFINITIONS

Les Guides des Avocats de France LA TRANSMISSION UNIVERSELLE DE PATRIMOINE : UN OUTIL DE TRANSMISSION DES ENTREPRISES 2 Janvier 2006 Les Guides des Avocats de France Page 4 INTRODUCTION Page 6 DÉFINITIONS

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

2. La croissance de l entreprise

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

CREDIT AGRICOLE SUD RHONE ALPES

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel - 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise à l occasion

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel - 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise à l occasion

Diagnostic financier - Corrigé

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Journal d inventaire de la succession

Journal d inventaire de la succession Introduction L une des principales responsabilités du liquidateur d une succession consiste à dresser la liste des biens et des dettes de la personne décédée. C est

Journal d inventaire de la succession Introduction L une des principales responsabilités du liquidateur d une succession consiste à dresser la liste des biens et des dettes de la personne décédée. C est

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

BANQUE POPULAIRE LOIRE ET LYONNAIS

Rapport Annuel 2011 Rapport du Conseil d Administration BANQUE POPULAIRE LOIRE ET LYONNAIS Assemblée Générale du 26 Juin 2013 BANQUE POPULAIRE LOIRE ET LYONNAIS RAPPORT DU CONSEIL D ADMINISTRATION A L

Rapport Annuel 2011 Rapport du Conseil d Administration BANQUE POPULAIRE LOIRE ET LYONNAIS Assemblée Générale du 26 Juin 2013 BANQUE POPULAIRE LOIRE ET LYONNAIS RAPPORT DU CONSEIL D ADMINISTRATION A L

Présentation de la consolidation

Chapitre I Présentation de la consolidation Établir les comptes consolidés d un groupe consiste à présenter son patrimoine, sa situation financière et les résultats de l ensemble des entités qui le constituent

Chapitre I Présentation de la consolidation Établir les comptes consolidés d un groupe consiste à présenter son patrimoine, sa situation financière et les résultats de l ensemble des entités qui le constituent

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571 NOTE D INFORMATION EMISE A L OCCASION DU PROGRAMME DE RACHAT

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571 NOTE D INFORMATION EMISE A L OCCASION DU PROGRAMME DE RACHAT

AEDIFICA SOCIETE ANONYME SICAF IMMOBILIERE PUBLIQUE DE DROIT BELGE AVENUE LOUISE 331-333 1050 BRUXELLES R.P.M. BRUXELLES N ENTREPRISE 0877.248.

AEDIFICA SOCIETE ANONYME SICAF IMMOBILIERE PUBLIQUE DE DROIT BELGE AVENUE LOUISE 331-333 1050 BRUXELLES R.P.M. BRUXELLES N ENTREPRISE 0877.248.501 FUSION PAR ABSORPTION DE LA SOCIETE ANONYME IMMO RESIDENCE

AEDIFICA SOCIETE ANONYME SICAF IMMOBILIERE PUBLIQUE DE DROIT BELGE AVENUE LOUISE 331-333 1050 BRUXELLES R.P.M. BRUXELLES N ENTREPRISE 0877.248.501 FUSION PAR ABSORPTION DE LA SOCIETE ANONYME IMMO RESIDENCE

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER JANVIER 2012, SUSCEPTIBLE D ÊTRE PORTÉ À 330,6 MILLIONS D EUROS.

Société anonyme au capital de 12.000.000 euros Siège social : 8, rue de la Ville l Évêque, 75 008 Paris 342 376 332 RCS Paris SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER

Société anonyme au capital de 12.000.000 euros Siège social : 8, rue de la Ville l Évêque, 75 008 Paris 342 376 332 RCS Paris SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER

FORMULAIRE DE DÉCLARATION DE PATRIMOINE

FORMULAIRE DE DÉCLARATION DE PATRIMOINE TYPE DE DÉCLARATION: Entrée en Fonction Référence : Loi du 20 Février 2008 et Moniteur No. 17 Sortie de Fonction Titre de la Fonction Date de la déclaration../ /.

FORMULAIRE DE DÉCLARATION DE PATRIMOINE TYPE DE DÉCLARATION: Entrée en Fonction Référence : Loi du 20 Février 2008 et Moniteur No. 17 Sortie de Fonction Titre de la Fonction Date de la déclaration../ /.

Les dispositions à prendre en cours de fonction

TRIBUNAL D INSTANCE D AMIENS Les dispositions à prendre lors de la prise de fonction de Curateur dans le cadre d une curatelle dite renforcée (article 472 du code civil) Ces dispositions ne concernent

TRIBUNAL D INSTANCE D AMIENS Les dispositions à prendre lors de la prise de fonction de Curateur dans le cadre d une curatelle dite renforcée (article 472 du code civil) Ces dispositions ne concernent

D) Un pouvoir spécial si le déclarant n est pas le responsable légal de l entreprise (Cf. modèle en annexe 7)

Un pouvoir spécial si le déclarant n est pas le responsable légal de l entreprise (Cf. modèle en annexe 7)") DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou de LIQUIDATION JUDICIAIRE (anciennement dénomée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être déposé

DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou de LIQUIDATION JUDICIAIRE (anciennement dénomée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être déposé

Demande d'ouverture de sauvegarde

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

Le salon des résidents Les 6 & 13 juillet 2012 Sherbrooke

Le salon des résidents Les 6 & 13 juillet 2012 Sherbrooke Démystifier l industrie financière Par : Martin Roy, BAA, CIM md, Conseiller en gestion de patrimoine Marie-Eve Tanguay, BAA, Associée Principale

Le salon des résidents Les 6 & 13 juillet 2012 Sherbrooke Démystifier l industrie financière Par : Martin Roy, BAA, CIM md, Conseiller en gestion de patrimoine Marie-Eve Tanguay, BAA, Associée Principale

Principes généraux de l imposition des contrats d assurance-vie au Canada

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

Votre Entreprise en Suisse. Philipp Troesch Avocat Schaer Partners Bâle, le 26 septembre 2014

Votre Entreprise en Suisse Philipp Troesch Avocat Schaer Partners Bâle, le 26 septembre 2014 Thèmes abordés 1. Présentation 2. Premiers pas, le début d un projet 3. Fonder une société en Suisse 4. Gérer

Votre Entreprise en Suisse Philipp Troesch Avocat Schaer Partners Bâle, le 26 septembre 2014 Thèmes abordés 1. Présentation 2. Premiers pas, le début d un projet 3. Fonder une société en Suisse 4. Gérer

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

Note d information relative au programme de rachat d actions propres. à autoriser par l assemblée générale mixte des actionnaires.

Note d information relative au programme de rachat d actions propres à autoriser par l assemblée générale mixte des actionnaires du 4 juin 2002 En application de l article L. 621-8 du Code monétaire et

Note d information relative au programme de rachat d actions propres à autoriser par l assemblée générale mixte des actionnaires du 4 juin 2002 En application de l article L. 621-8 du Code monétaire et

Actualité du projet immobilier Capitalisation des créances non bancaires par émission d ORABSA

Le 12 décembre 2014 Actualité du projet immobilier Capitalisation des créances non bancaires par émission d ORABSA Point sur l avancée du projet immobilier Le patrimoine immobilier de Foncière Paris Nord

Le 12 décembre 2014 Actualité du projet immobilier Capitalisation des créances non bancaires par émission d ORABSA Point sur l avancée du projet immobilier Le patrimoine immobilier de Foncière Paris Nord

Après le succès de l offre Novaxia Immo Opportunité 1 en 2012, découvrez «Novaxia Immo Opportunité 2»

L opportunité d investir votre isf et votre ir dans l immobilier et l hôtellerie OFFRE LIÉE, VISÉE PAR L AMF POUR LA SOUSCRIPTION AU CAPITAL DES SOCIÉTÉS NIO IMMO PARIS, NIO IMMO IDF, NIO IMMO QUART SUD-EST,

L opportunité d investir votre isf et votre ir dans l immobilier et l hôtellerie OFFRE LIÉE, VISÉE PAR L AMF POUR LA SOUSCRIPTION AU CAPITAL DES SOCIÉTÉS NIO IMMO PARIS, NIO IMMO IDF, NIO IMMO QUART SUD-EST,

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe Conférence du 21 octobre 2008 Intervenants: Dominique GAVEAU Avocat fiscaliste, diplômé Expert-Comptable,

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe Conférence du 21 octobre 2008 Intervenants: Dominique GAVEAU Avocat fiscaliste, diplômé Expert-Comptable,

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

CREDIT AGRICOLE DE LA TOURAINE ET DU POITOU

CREDIT AGRICOLE DE LA TOURAINE ET DU POITOU Société coopérative à capital et personnel variables Siège social : 18, rue Salvador Allende - 86 POITIERS Siret 399 78 97 16 - APE 651 D Note d information

CREDIT AGRICOLE DE LA TOURAINE ET DU POITOU Société coopérative à capital et personnel variables Siège social : 18, rue Salvador Allende - 86 POITIERS Siret 399 78 97 16 - APE 651 D Note d information

ALTEN ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013. Ordre du jour :

ALTEN Société anonyme au capital de 33 271 807,83 Euros Siège social : 40, avenue André Morizet 92100 Boulogne-Billancourt 348 607 417 R.C.S. Nanterre ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013 Ordre du

ALTEN Société anonyme au capital de 33 271 807,83 Euros Siège social : 40, avenue André Morizet 92100 Boulogne-Billancourt 348 607 417 R.C.S. Nanterre ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013 Ordre du

copyright CNCC NI V. COLLECTION NOTES D INFORMATION

COLLECTION NOTES D INFORMATION NI V. INTERVENTIONS DU COMMISSAIRE AUX COMPTES RELATIVES AUX OPERATIONS CONCERNANT LE CAPITAL SOCIAL ET LES EMISSIONS DE VALEURS MOBILIERES Tome 3 Augmentation du capital

COLLECTION NOTES D INFORMATION NI V. INTERVENTIONS DU COMMISSAIRE AUX COMPTES RELATIVES AUX OPERATIONS CONCERNANT LE CAPITAL SOCIAL ET LES EMISSIONS DE VALEURS MOBILIERES Tome 3 Augmentation du capital

COMMUNIQUE RELATIF AU PROJET D OFFRE PUBLIQUE D ACHAT SIMPLIFIEE VISANT LES ACTIONS ET LES BSAAR DE LA SOCIETE

COMMUNIQUE RELATIF AU PROJET D OFFRE PUBLIQUE D ACHAT SIMPLIFIEE VISANT LES ACTIONS ET LES BSAAR DE LA SOCIETE INITIEE PAR BATIPART INVEST ET FINANCIERE OG ET PRESENTEE PAR Termes de l Offre : Prix de

COMMUNIQUE RELATIF AU PROJET D OFFRE PUBLIQUE D ACHAT SIMPLIFIEE VISANT LES ACTIONS ET LES BSAAR DE LA SOCIETE INITIEE PAR BATIPART INVEST ET FINANCIERE OG ET PRESENTEE PAR Termes de l Offre : Prix de

Première installation : comment réussir en temps de crise?

FACULTES DE PHARMACIE DE PARIS V ET PARIS XI Première installation : comment réussir en temps de crise? Animation par Philippe BECKER (Fiducial) Joffrey BLONDEL (Astera) 1 Olivier DUPAYS (Pharmacie de

FACULTES DE PHARMACIE DE PARIS V ET PARIS XI Première installation : comment réussir en temps de crise? Animation par Philippe BECKER (Fiducial) Joffrey BLONDEL (Astera) 1 Olivier DUPAYS (Pharmacie de

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce)

") REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

L a gamme légale en Belgique

L a gamme légale en Belgique Des outils pour la gestion efficace de vos risques légaux. Tout entrepreneur prend des risques. Respecter les délais de publication, renouveler son conseil d administration

L a gamme légale en Belgique Des outils pour la gestion efficace de vos risques légaux. Tout entrepreneur prend des risques. Respecter les délais de publication, renouveler son conseil d administration

Contribuer de façon durable à l éducation et au succès de nos jeunes LE GUIDE DU DON PLANIFIÉ

Contribuer de façon durable à l éducation et au succès de nos jeunes LE GUIDE DU DON PLANIFIÉ Table des matières Le don planifié : Une contribution durable à l éducation de nos jeunes 3 Qu est-ce qu un

Contribuer de façon durable à l éducation et au succès de nos jeunes LE GUIDE DU DON PLANIFIÉ Table des matières Le don planifié : Une contribution durable à l éducation de nos jeunes 3 Qu est-ce qu un

Plan comptable 1 et 2 Comptes de Bilan. 3 à 7 Comptes d Exploitation

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

Conjuguez immobilier d entreprise et démarche environnementale

L anticipation des nouvelles normes environnementales Lors de la constitution d un patrimoine immobilier à travers la création d une nouvelle SCPI, PERIAL Asset Management s efforcera de prendre en compte

L anticipation des nouvelles normes environnementales Lors de la constitution d un patrimoine immobilier à travers la création d une nouvelle SCPI, PERIAL Asset Management s efforcera de prendre en compte

APPLICATION POUR FRANCHISÉ

APPLICATION POUR FRANCHISÉ Ce formulaire a pour but de fournir l information nécessaire afin de permettre à notre équipe de gestion de déterminer si vous répondez aux critères établis pour devenir un franchisé.

APPLICATION POUR FRANCHISÉ Ce formulaire a pour but de fournir l information nécessaire afin de permettre à notre équipe de gestion de déterminer si vous répondez aux critères établis pour devenir un franchisé.

Personnes et familles. Vie à deux. www.notaires.paris-idf.fr

Personnes et familles LE DIVORCE Vie à deux LA PRESTATION COMPENSATOIRE www.notaires.paris-idf.fr Vie à deux LE DIVORCE - LA PRESTATION COMPENSATOIRE Au fil du temps, le divorce a été simplifié et pacifié.

Personnes et familles LE DIVORCE Vie à deux LA PRESTATION COMPENSATOIRE www.notaires.paris-idf.fr Vie à deux LE DIVORCE - LA PRESTATION COMPENSATOIRE Au fil du temps, le divorce a été simplifié et pacifié.

Chapitre I. Introduction L histoire et la normalisation de la comptabilité... 15

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

LE GUIDE DE LA TRANSMISSION DE PATRIMOINE

Jean-Marc AVELINE LE GUIDE DE LA TRANSMISSION DE PATRIMOINE Groupe Eyrolles, 2006 ISBN : 2-7081-3467-1 Chapitre 1 LES RELATIONS BANCAIRES : COMPTES, COFFRE, EMPRUNTS Le compte courant Les comptes courants

Jean-Marc AVELINE LE GUIDE DE LA TRANSMISSION DE PATRIMOINE Groupe Eyrolles, 2006 ISBN : 2-7081-3467-1 Chapitre 1 LES RELATIONS BANCAIRES : COMPTES, COFFRE, EMPRUNTS Le compte courant Les comptes courants

Chapitre 3 : Les étapes de la consolidation

Chapitre 3 : Les étapes de la consolidation I - Les étapes du processus de consolidation II - La détermination du pourcentage d'intérêts (PDI) III - Organisation et techniques comptables de la consolidation

Chapitre 3 : Les étapes de la consolidation I - Les étapes du processus de consolidation II - La détermination du pourcentage d'intérêts (PDI) III - Organisation et techniques comptables de la consolidation

ISF 2015 MODE D EMPLOI. Comment déclarer sa réduction d ISF pour l année 2015?

DECLARATION DE L ISF 2015 ISF 2015 MODE D EMPLOI Comment déclarer sa réduction d ISF pour l année 2015? Comment exonérer ses investissements ISF des années précédentes (FIP, Holdings et PME en direct)?

DECLARATION DE L ISF 2015 ISF 2015 MODE D EMPLOI Comment déclarer sa réduction d ISF pour l année 2015? Comment exonérer ses investissements ISF des années précédentes (FIP, Holdings et PME en direct)?

Apport Partiel d Actif et interventions du Commissaire aux comptes. Audit Commissariat aux comptes Expertise comptable & Conseil

Apport Partiel d Actif et interventions du Commissaire aux comptes PAGES Introduction 3-4 Mission de commissariat aux apports 5-6 Mission de commissariat à la scission 7-8 Introduction Définition : L'Apport

Apport Partiel d Actif et interventions du Commissaire aux comptes PAGES Introduction 3-4 Mission de commissariat aux apports 5-6 Mission de commissariat à la scission 7-8 Introduction Définition : L'Apport

Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :

le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :") Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

Les modalités de la vente. La société civile immobilière SCI. www.notaires.paris-idf.fr

IMMOBILIER Les modalités de la vente La société civile immobilière SCI www.notaires.paris-idf.fr Les modalités de la vente La société civile immobilière SCI Une Société Civile Immobilière (SCI) est une

IMMOBILIER Les modalités de la vente La société civile immobilière SCI www.notaires.paris-idf.fr Les modalités de la vente La société civile immobilière SCI Une Société Civile Immobilière (SCI) est une

Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

SUBSTITUTION, FUSION, DISSOLUTION

SUBSTITUTION, FUSION, DISSOLUTION MUTUELLES OU UNIONS LIRE II>> FNIM 7 mal 2010 STRICTEMENT CONFIDENT/EL Reproduction interdite sans autorisation préalab/e SOMMAIRE FICHE N 1 LA SUBSTITUTION.3 1. PRINcIPE5

SUBSTITUTION, FUSION, DISSOLUTION MUTUELLES OU UNIONS LIRE II>> FNIM 7 mal 2010 STRICTEMENT CONFIDENT/EL Reproduction interdite sans autorisation préalab/e SOMMAIRE FICHE N 1 LA SUBSTITUTION.3 1. PRINcIPE5

les Contrats de mariage, les régimes matrimoniaux

Personnes et familles Vie familiale / vie à deux les Contrats de mariage, les régimes matrimoniaux www.notaires.paris-idf.fr Vie familiale, vie à deux LES CONTRATS DE MARIAGE ET LES RÉGIMES MATRIMONIAUX

Personnes et familles Vie familiale / vie à deux les Contrats de mariage, les régimes matrimoniaux www.notaires.paris-idf.fr Vie familiale, vie à deux LES CONTRATS DE MARIAGE ET LES RÉGIMES MATRIMONIAUX

Vos questions. Quel est l objectif de cette augmentation de capital?

Vos questions Retrouvez ci-dessous les réponses aux nombreuses questions posées par les actionnaires de la société. Si vous ne trouvez pas la réponse à votre question, n hésitez pas à nous écrire à contact@latecoere.fr

Vos questions Retrouvez ci-dessous les réponses aux nombreuses questions posées par les actionnaires de la société. Si vous ne trouvez pas la réponse à votre question, n hésitez pas à nous écrire à contact@latecoere.fr

CREDIT AGRICOLE SUD RHONE ALPES

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise pour faire

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise pour faire

EIRL. Introduction. En 2010, les pouvoirs publics instaurent l EIRL avec un double objectif :

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

Offre MMJ - Ouverture

M U T U E L L E D U M I N I S T E R E D E L A J U S T I C E Bulletin d adhésion Offre MMJ - Ouverture MES RENSEIGNEMENTS PERSONNELS Merci de renseigner les informations demandées EN LETTRES CAPITALES N

M U T U E L L E D U M I N I S T E R E D E L A J U S T I C E Bulletin d adhésion Offre MMJ - Ouverture MES RENSEIGNEMENTS PERSONNELS Merci de renseigner les informations demandées EN LETTRES CAPITALES N

4,50 % Obligation Crédit Mutuel Arkéa Mars 2020. par an (1) pendant 8 ans. Un placement rémunérateur sur plusieurs années

pendant 8 ans. Un placement rémunérateur sur plusieurs années") Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Transferts. Nombre de titres 33.599 Echéance maximale moyenne Cours moyen de la 86,38 transaction Prix d exercice moyen Montants 2.902.

VICAT Société Anonyme au capital de 62.361.600 euros Siège social : Tour MANHATTAN 6 place de l Iris 92095 PARIS LA DEFENSE CEDEX 057 505 539 RCS Nanterre NOTE D INFORMATION RELATIVE A L AUTORISATION DEMANDEE

VICAT Société Anonyme au capital de 62.361.600 euros Siège social : Tour MANHATTAN 6 place de l Iris 92095 PARIS LA DEFENSE CEDEX 057 505 539 RCS Nanterre NOTE D INFORMATION RELATIVE A L AUTORISATION DEMANDEE

Fermeture? Faillite? Le Syndicat libéral est là pour vous aider. Le Syndicat libéral est là pour vous aider. fermeture de votre entreprise

Fermeture? Faillite? Le Syndicat libéral est là pour vous aider Le Syndicat libéral est là pour vous aider Introduction L entreprise qui vous occupe a été déclarée en faillite. Certes, il s agit d un coup

Fermeture? Faillite? Le Syndicat libéral est là pour vous aider Le Syndicat libéral est là pour vous aider Introduction L entreprise qui vous occupe a été déclarée en faillite. Certes, il s agit d un coup

123Venture annonce le lancement de 123Club PME 2014

Communiqué de presse Paris, le 30 avril 2014 Prospectus mis à la disposition du public à l occasion de l émission d actions par offre au public au profit des redevables de l impôt sur la fortune 2014 dont

Communiqué de presse Paris, le 30 avril 2014 Prospectus mis à la disposition du public à l occasion de l émission d actions par offre au public au profit des redevables de l impôt sur la fortune 2014 dont

Comptabilité : mieux lire l information financière

Comptabilité : mieux lire l information financière par Bernard CHRISTOPHE Maître de Conférences de Gestion à l Université de Paris 2 Expert-Comptable 1. Consolidation des comptes de groupe... A 4 552-2

Comptabilité : mieux lire l information financière par Bernard CHRISTOPHE Maître de Conférences de Gestion à l Université de Paris 2 Expert-Comptable 1. Consolidation des comptes de groupe... A 4 552-2

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

20 Mai 2005 BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES

14413 UNILOG S.A. Société anonyme au capital de 12 752 569 e. Siège social 39/41, rue du Rocher, 75008 Paris. 702 042 755 R.C.S. Paris. Exercice social du 1 er janvier au 31 décembre. Documents comptables

14413 UNILOG S.A. Société anonyme au capital de 12 752 569 e. Siège social 39/41, rue du Rocher, 75008 Paris. 702 042 755 R.C.S. Paris. Exercice social du 1 er janvier au 31 décembre. Documents comptables

V I E L & C i e Société anonyme au capital de 15 423 348 Siège social : 253 Boulevard Péreire 75017 Paris RCS Paris 622 035 749

V I E L & C i e Société anonyme au capital de 15 423 348 Siège social : 253 Boulevard Péreire 75017 Paris RCS Paris 622 035 749 TEXTE DES RESOLUTIONS PROPOSEES A L ASSEMBLEE GENERALE ORDINAIRE ANNUELLE

V I E L & C i e Société anonyme au capital de 15 423 348 Siège social : 253 Boulevard Péreire 75017 Paris RCS Paris 622 035 749 TEXTE DES RESOLUTIONS PROPOSEES A L ASSEMBLEE GENERALE ORDINAIRE ANNUELLE

PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : INFORMATIONS CONCERNANT LES PLACEMENTS ET LA GESTION : OPCVM conforme aux normes européennes

SG MONETAIRE EURO PROSPECTUS SIMPLIFIE OPCVM conforme aux normes européennes PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : DENOMINATION : SG MONETAIRE EURO FORME JURIDIQUE : SICAV de droit français COMPARTIMENTS/NOURRICIER

SG MONETAIRE EURO PROSPECTUS SIMPLIFIE OPCVM conforme aux normes européennes PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : DENOMINATION : SG MONETAIRE EURO FORME JURIDIQUE : SICAV de droit français COMPARTIMENTS/NOURRICIER

SIMPLIFIE ET PACIFIE LA PROCÉDURE. À TOUTES LES ÉTAPES DE LA PROCÉDURE ET SUR TOUTES LES QUESTIONS LIÉES À LA LIQUIDATION DU RÉGIME

Le Divorce LA LOI DU 26 MAI 2004 RÉFORMANT LE DIVORCE EST ENTRÉE EN VIGUEUR LE 1 ER JANVIER 2005. CETTE LOI SIMPLIFIE ET PACIFIE LA PROCÉDURE. ELLE RENFORCE LE RÔLE DU NOTAIRE. CE DERNIER PEUT INTERVENIR

Le Divorce LA LOI DU 26 MAI 2004 RÉFORMANT LE DIVORCE EST ENTRÉE EN VIGUEUR LE 1 ER JANVIER 2005. CETTE LOI SIMPLIFIE ET PACIFIE LA PROCÉDURE. ELLE RENFORCE LE RÔLE DU NOTAIRE. CE DERNIER PEUT INTERVENIR

Rapport financier semestriel 2014

Rapport financier semestriel 2014 Société Anonyme au capital de 2 662 782 euros Tour Gallieni II 36 Avenue du Général-de-Gaulle 93170 BAGNOLET SOMMAIRE 1. Rapport semestriel d activité... 3 1.1. Résultats

Rapport financier semestriel 2014 Société Anonyme au capital de 2 662 782 euros Tour Gallieni II 36 Avenue du Général-de-Gaulle 93170 BAGNOLET SOMMAIRE 1. Rapport semestriel d activité... 3 1.1. Résultats

CA Oblig Immo (Janv. 2014)

") CA Oblig Immo (Janv. 2014) Titre obligataire émis par Amundi Finance Emissions, véhicule d émission ad hoc de droit français Souscription du 14 janvier au 17 février 2014 Bénéficier d un rendement fixe

CA Oblig Immo (Janv. 2014) Titre obligataire émis par Amundi Finance Emissions, véhicule d émission ad hoc de droit français Souscription du 14 janvier au 17 février 2014 Bénéficier d un rendement fixe

Comptes Consolidés 2014

Comptes Consolidés 2014 Page 1 4.2 Comptes consolidés 4.2.1 Compte de résultat consolidé... 3 4.2.2 Résultat global consolidé... 4 4.2.3 Situation financière consolidée... 5 4.2.4 Variation des capitaux

Comptes Consolidés 2014 Page 1 4.2 Comptes consolidés 4.2.1 Compte de résultat consolidé... 3 4.2.2 Résultat global consolidé... 4 4.2.3 Situation financière consolidée... 5 4.2.4 Variation des capitaux

Actions et fiscalité :

Actions et fiscalité : nous vous guidons dans votre déclaration de revenus Paris, Espace Actionnaires 15/04/2014 l Webconférence En cas de difficultés techniques, n hésitez pas à joindre l un des 2 numéros

Actions et fiscalité : nous vous guidons dans votre déclaration de revenus Paris, Espace Actionnaires 15/04/2014 l Webconférence En cas de difficultés techniques, n hésitez pas à joindre l un des 2 numéros

Cahier des Clauses Administratives Particulières

MARCHES PUBLICS DE FOURNITURES COURANTES ET SERVICES Communauté d Agglomération Amiens Métropole Direction des affaires juridiques et générales Service gestion centralisée du courrier Place de l Hôtel

MARCHES PUBLICS DE FOURNITURES COURANTES ET SERVICES Communauté d Agglomération Amiens Métropole Direction des affaires juridiques et générales Service gestion centralisée du courrier Place de l Hôtel

BANQUE DE L HABITAT Siège Social : 18, Avenue Mohamed V 1080

AUGMENTATION DE CAPITAL BANQUE DE L HABITAT Siège Social : 18, Avenue Mohamed V 1080 Décisions à l origine de l émission L Assemblée Générale Extraordinaire de la Banque de l Habitat, tenue le 18 février

AUGMENTATION DE CAPITAL BANQUE DE L HABITAT Siège Social : 18, Avenue Mohamed V 1080 Décisions à l origine de l émission L Assemblée Générale Extraordinaire de la Banque de l Habitat, tenue le 18 février

LIFE MOBILITY. épargne patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

Chapitre 2 : Détermination de l'ensemble consolidé

Chapitre 2 : Détermination de l'ensemble consolidé Introduction I - Degrés de dépendance : Critères d'appréciation du contrôle A Droits de vote B Eléments de fait TD1 - Pourcentage de droits de vote II

Chapitre 2 : Détermination de l'ensemble consolidé Introduction I - Degrés de dépendance : Critères d'appréciation du contrôle A Droits de vote B Eléments de fait TD1 - Pourcentage de droits de vote II

AVIS N 155/12. RELATIF A L INTRODUCTION EN BOURSE DES OBLIGATIONS SUBORDONNEES DE LA BMCI, TRANCHES (A) et (B)

et (B)") Casablanca, le 25 Octobre 2012 AVIS N 155/12 RELATIF A L INTRODUCTION EN BOURSE DES OBLIGATIONS SUBORDONNEES DE LA BMCI, TRANCHES (A) et (B) Avis d approbation de la Bourse de Casablanca n 16/12 du 24

Casablanca, le 25 Octobre 2012 AVIS N 155/12 RELATIF A L INTRODUCTION EN BOURSE DES OBLIGATIONS SUBORDONNEES DE LA BMCI, TRANCHES (A) et (B) Avis d approbation de la Bourse de Casablanca n 16/12 du 24

SOMMAIRE. Bulletin de souscription

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009

: 2009") RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

L informateur. financier. Protection contre les créanciers offerte par l assurance-vie. mai 2002. Les choses changent. Vous devez savoir.

L informateur financier DU GROUPE-CONSEIL EN PROTECTION DU PATRIMOINE MD À LA FINANCIÈRE SUN LIFE Protection contre les créanciers offerte par l assurance-vie mai 2002 Les choses changent. Vous devez savoir.

L informateur financier DU GROUPE-CONSEIL EN PROTECTION DU PATRIMOINE MD À LA FINANCIÈRE SUN LIFE Protection contre les créanciers offerte par l assurance-vie mai 2002 Les choses changent. Vous devez savoir.

OPÉRATIONS DE CESSION

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

GUIDE PRATIQUE SUCCESSION

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

Paris, le 8 juillet 2010 N 20/02-10

Paris, le 8 juillet 2010 N 20/02-10 Emission par Maurel & Prom d OCEANE à échéance 31 juillet 2015 pour un montant maximum d environ 70 millions d euros Fixation des modalités définitives des OCEANE 2015

Paris, le 8 juillet 2010 N 20/02-10 Emission par Maurel & Prom d OCEANE à échéance 31 juillet 2015 pour un montant maximum d environ 70 millions d euros Fixation des modalités définitives des OCEANE 2015

Avis d approbation de la Bourse de Casablanca n 15/11 du 26/10/2011 Visa du CDVM n VI/EM/036/2011 en date du 26/10/2011

Casablanca, le 28 octobre 2011 AVIS N 144/11 RELATIF À L AUGMENTATION DE CAPITAL EN NUMERAIRE DU CREDIT IMMOBILIER ET HOTELIER PORTANT SUR 3 801 155 ACTIONS NOUVELLES AU PRIX DE 253 MAD Avis d approbation

Casablanca, le 28 octobre 2011 AVIS N 144/11 RELATIF À L AUGMENTATION DE CAPITAL EN NUMERAIRE DU CREDIT IMMOBILIER ET HOTELIER PORTANT SUR 3 801 155 ACTIONS NOUVELLES AU PRIX DE 253 MAD Avis d approbation

La société civile de droit commun et la planification successorale

La société civile de droit commun et la planification successorale PRIVATE BANKING WWW.INGPRIVATEBANKING.BE La société civile de droit commun et la planification successorale La société civile de droit

La société civile de droit commun et la planification successorale PRIVATE BANKING WWW.INGPRIVATEBANKING.BE La société civile de droit commun et la planification successorale La société civile de droit

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers La Commission bancaire, Vu la directive du Conseil n 2000/12/CE du Parlement européen

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers La Commission bancaire, Vu la directive du Conseil n 2000/12/CE du Parlement européen

SOMMAIRE COMPTES CONSOLIDES SUR LE DERNIER ARRETE INTERMEDIAIRE

SOMMAIRE COMPTES CONSOLIDES SUR LE DERNIER ARRETE INTERMEDIAIRE - Bilan consolidé - Compte de résultat consolidé - Tableau de flux - Annexe simplifiée 1 SOMMAIRE DE L ANNEXE SIMPLIFIEE 1 EVENEMENTS SIGNIFICATIFS

SOMMAIRE COMPTES CONSOLIDES SUR LE DERNIER ARRETE INTERMEDIAIRE - Bilan consolidé - Compte de résultat consolidé - Tableau de flux - Annexe simplifiée 1 SOMMAIRE DE L ANNEXE SIMPLIFIEE 1 EVENEMENTS SIGNIFICATIFS

Convocations. Assemblées d'actionnaires et de porteurs de parts. Ales Groupe. Société anonyme au capital de 28.242.582 Euros

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

Allianz Invest 1. Type d'assurance-vie. Public cible. Rendement. Garanties. Fonds

Fiche Info Financière Assurance-Vie branches 21 et 23 Allianz Invest 1 Type d'assurance-vie Allianz Invest est une assurance-vie combinant : Un rendement garanti de 0% par la compagnie d assurances et

Fiche Info Financière Assurance-Vie branches 21 et 23 Allianz Invest 1 Type d'assurance-vie Allianz Invest est une assurance-vie combinant : Un rendement garanti de 0% par la compagnie d assurances et

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF Chapitre I : Les Organismes de Placement Collectif en Valeurs Mobilières Section I : Dispositions générales Article 264 : Les dispositions du présent chapitre

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF Chapitre I : Les Organismes de Placement Collectif en Valeurs Mobilières Section I : Dispositions générales Article 264 : Les dispositions du présent chapitre

Rapport semestriel sur les comptes consolidés

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information