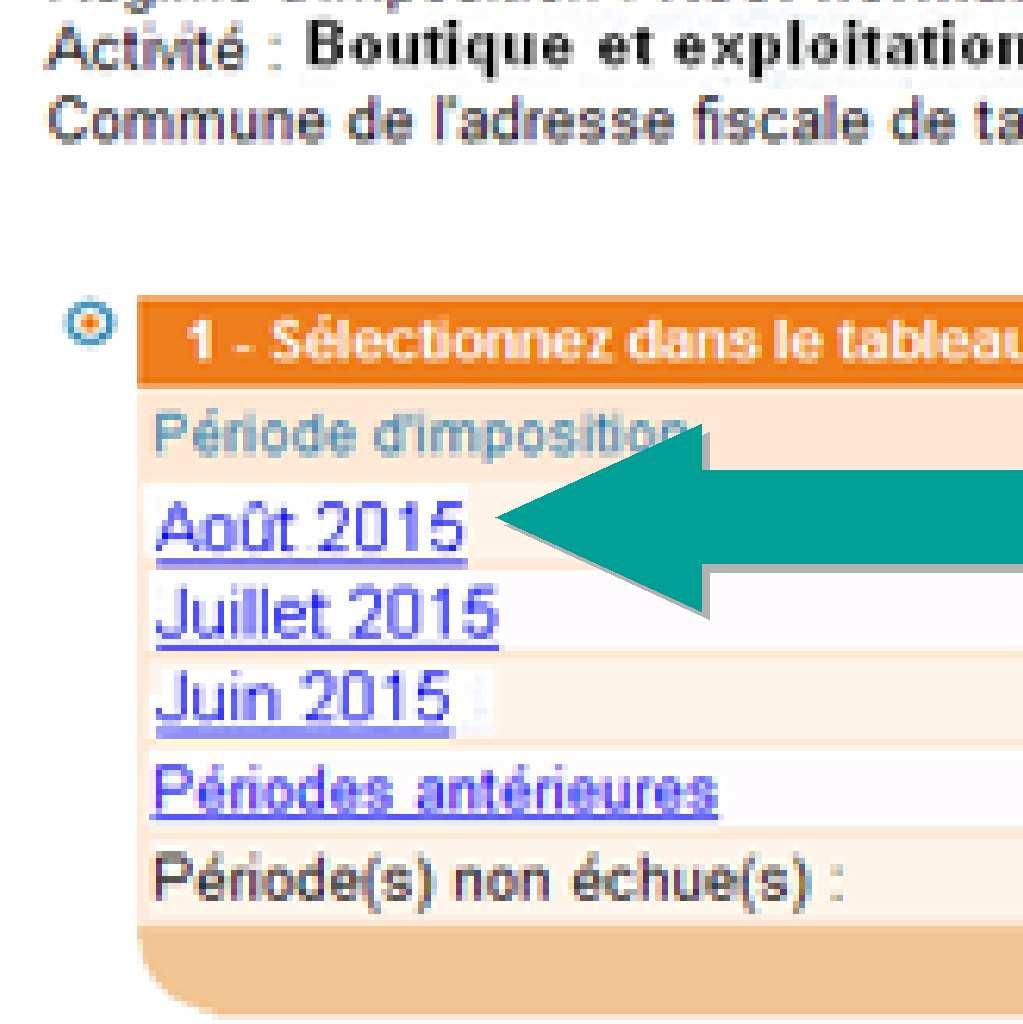

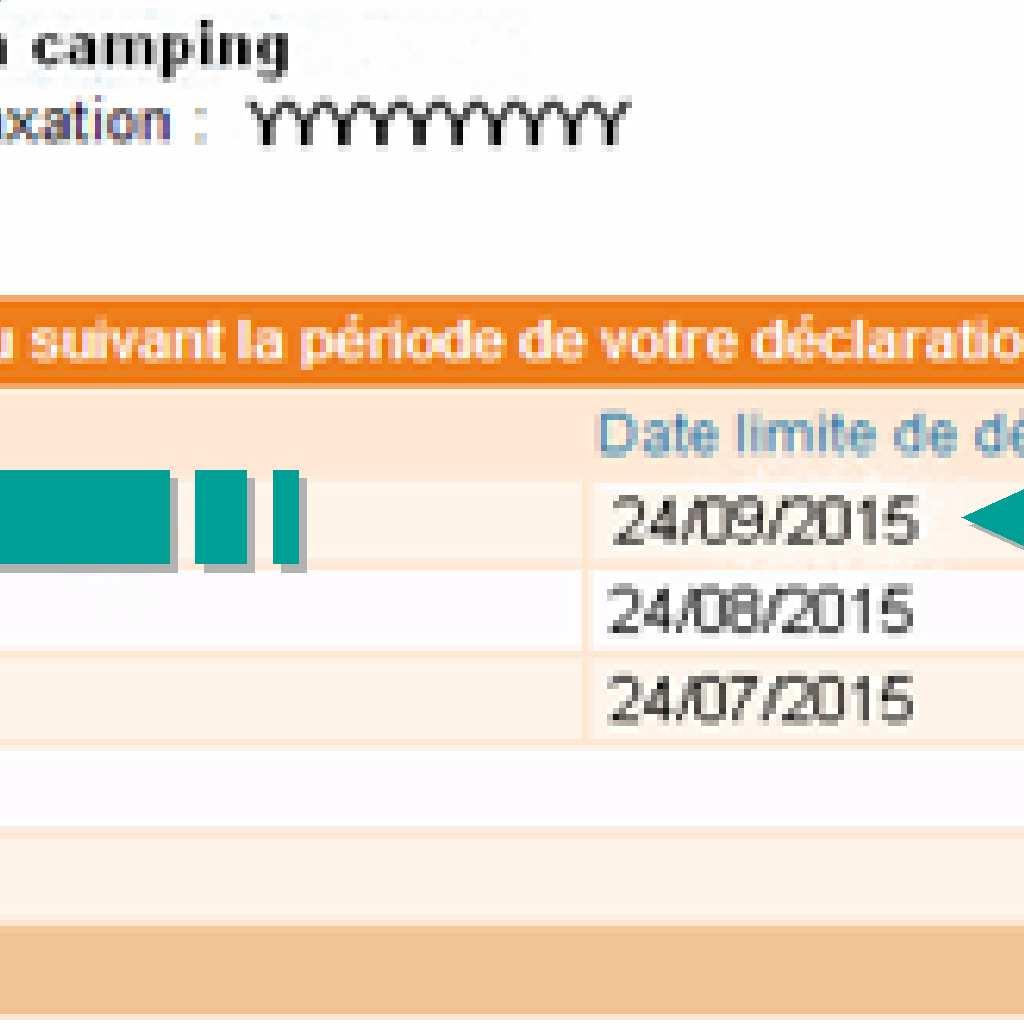

Télédéclaration de l Office de Tourisme du mois d août

|

|

|

- Claire Pinette

- il y a 6 ans

- Total affichages :

Transcription

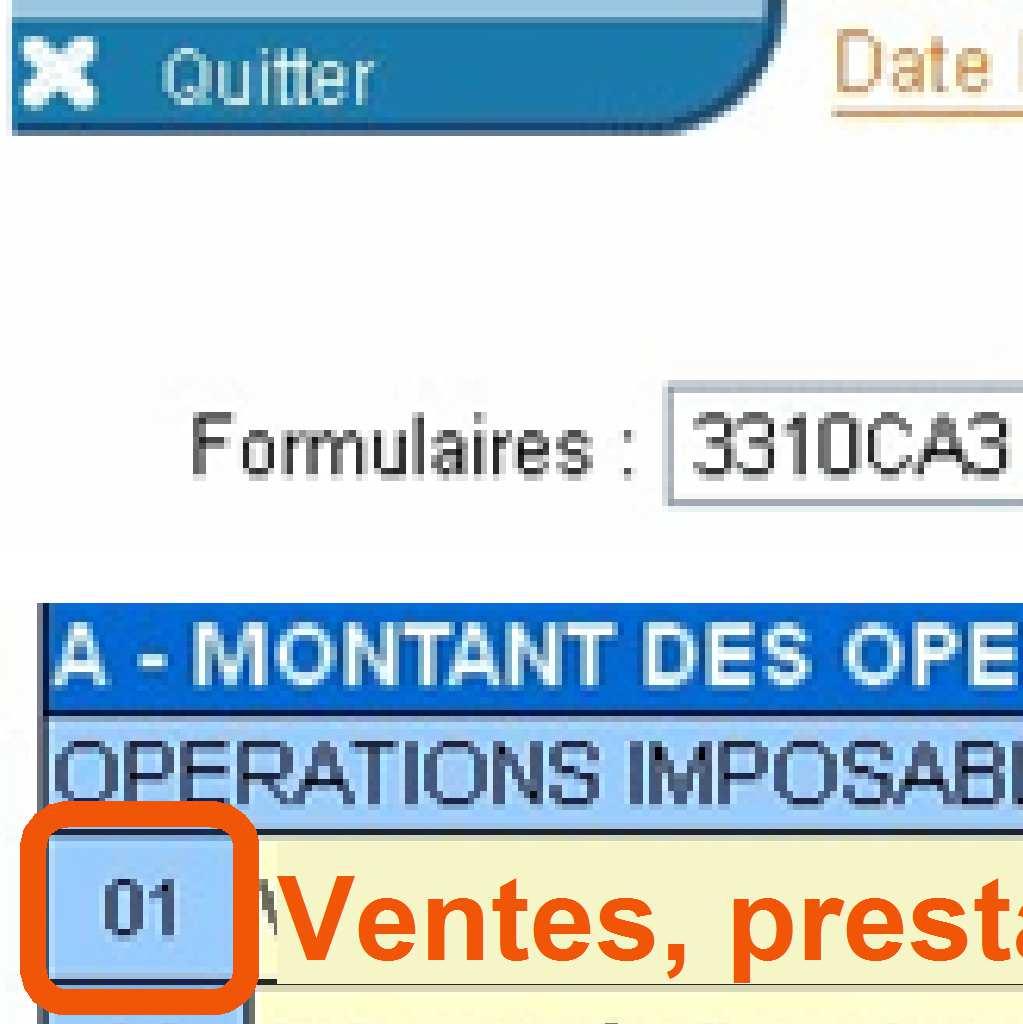

1 École Nationale des Finances Publiques Télédéclaration de l Office de Tourisme du mois d août Séance 1 Vidéo : Illustration de la souscription d une déclaration de TVA débitrice

2

3 Séance 1 Vidéo : Illustration de la souscription d une déclaration de TVA débitrice

4 Séance 1 Vidéo : Illustration de la souscription d une déclaration de TVA débitrice

5 Séance 1 Vidéo : Illustration de la souscription d une déclaration de TVA débitrice

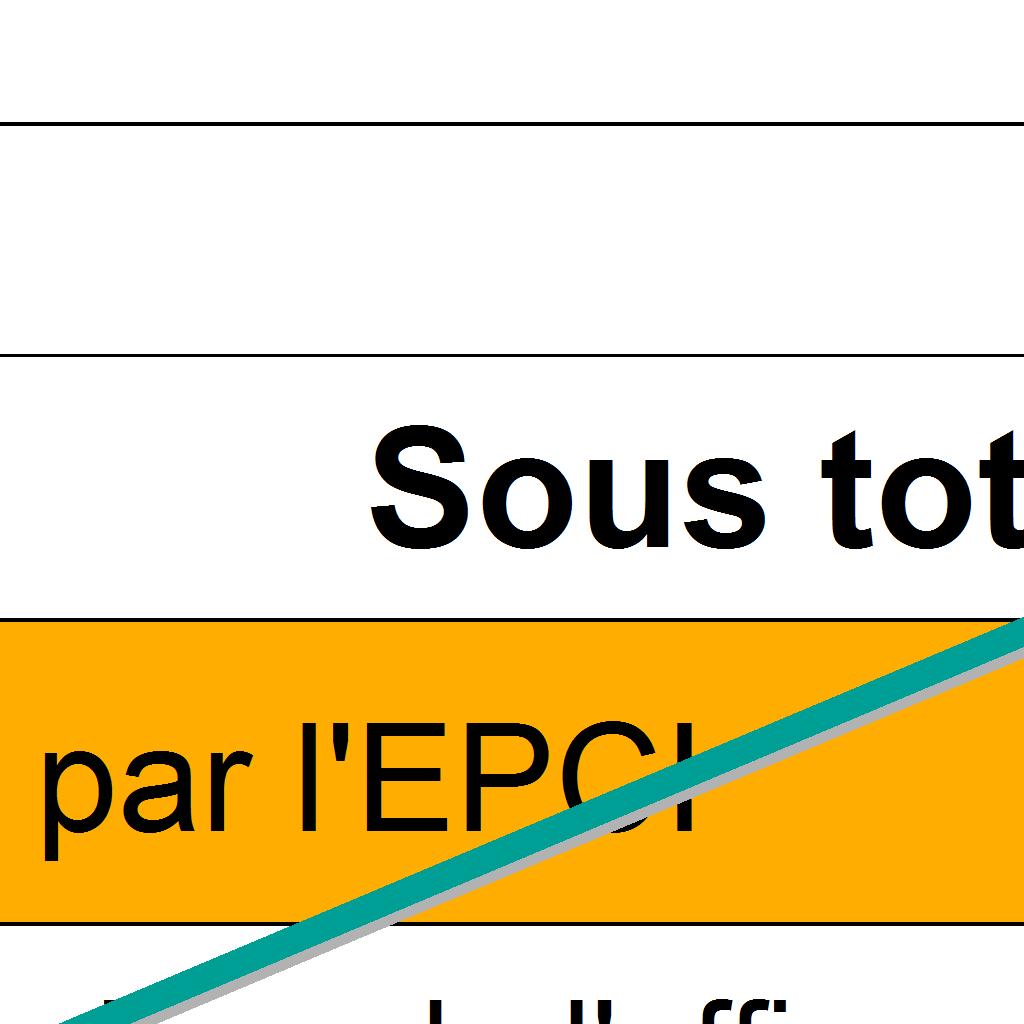

6 Août TTC Taux HT TVA Ventes réalisées Confiseries % Boissons alcooliques % Objets touristiques % Sous total Autres boissons ,5% Autres aliments ,5% Livres et guides ,5% Sous total Locations encaissées % Séance 1 Vidéo : Illustration de la souscription d une déclaration de TVA débitrice

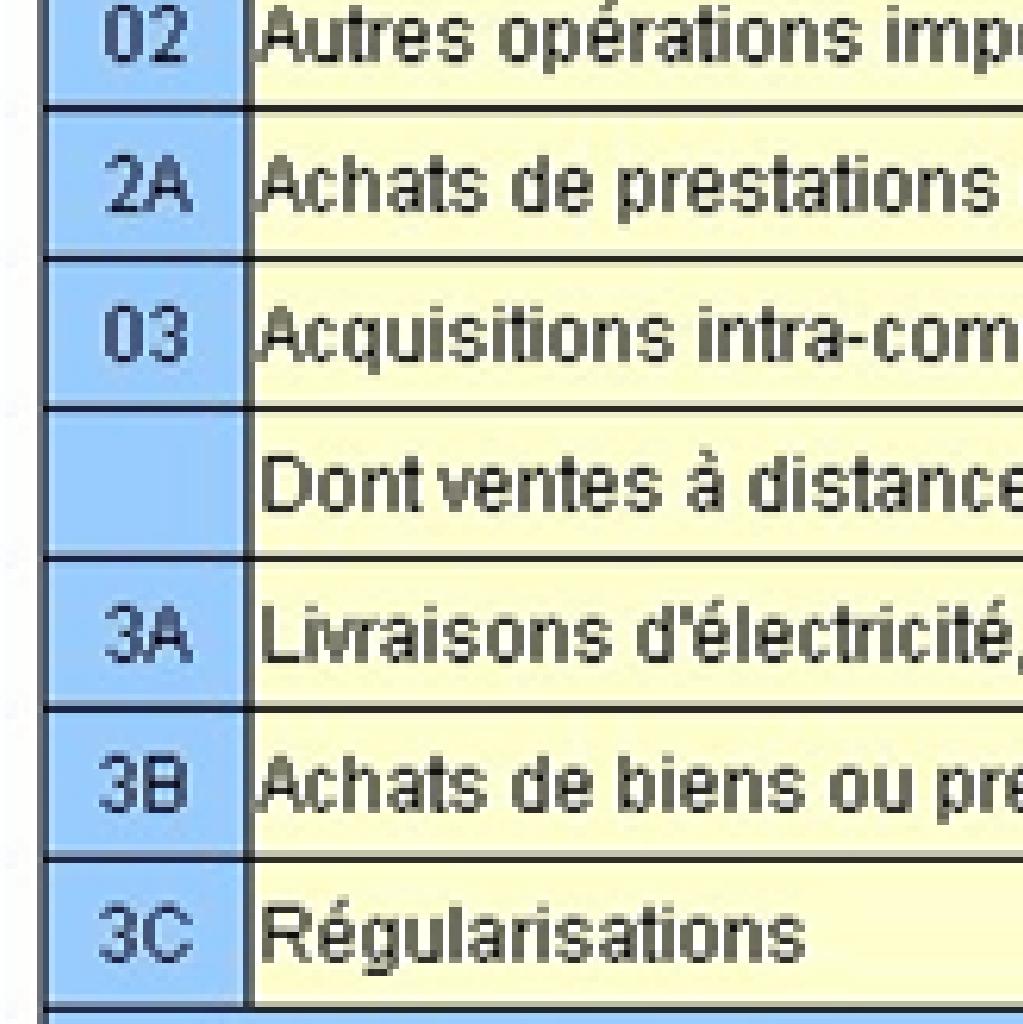

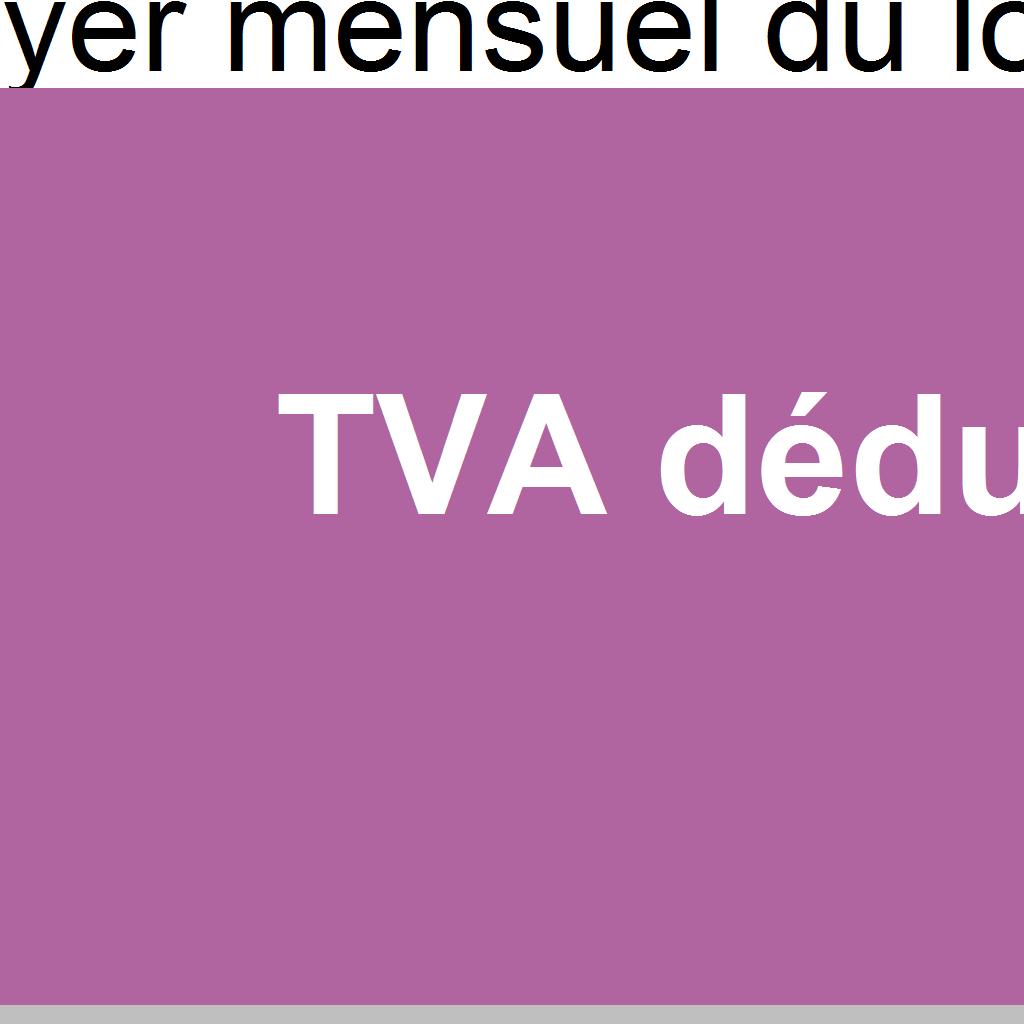

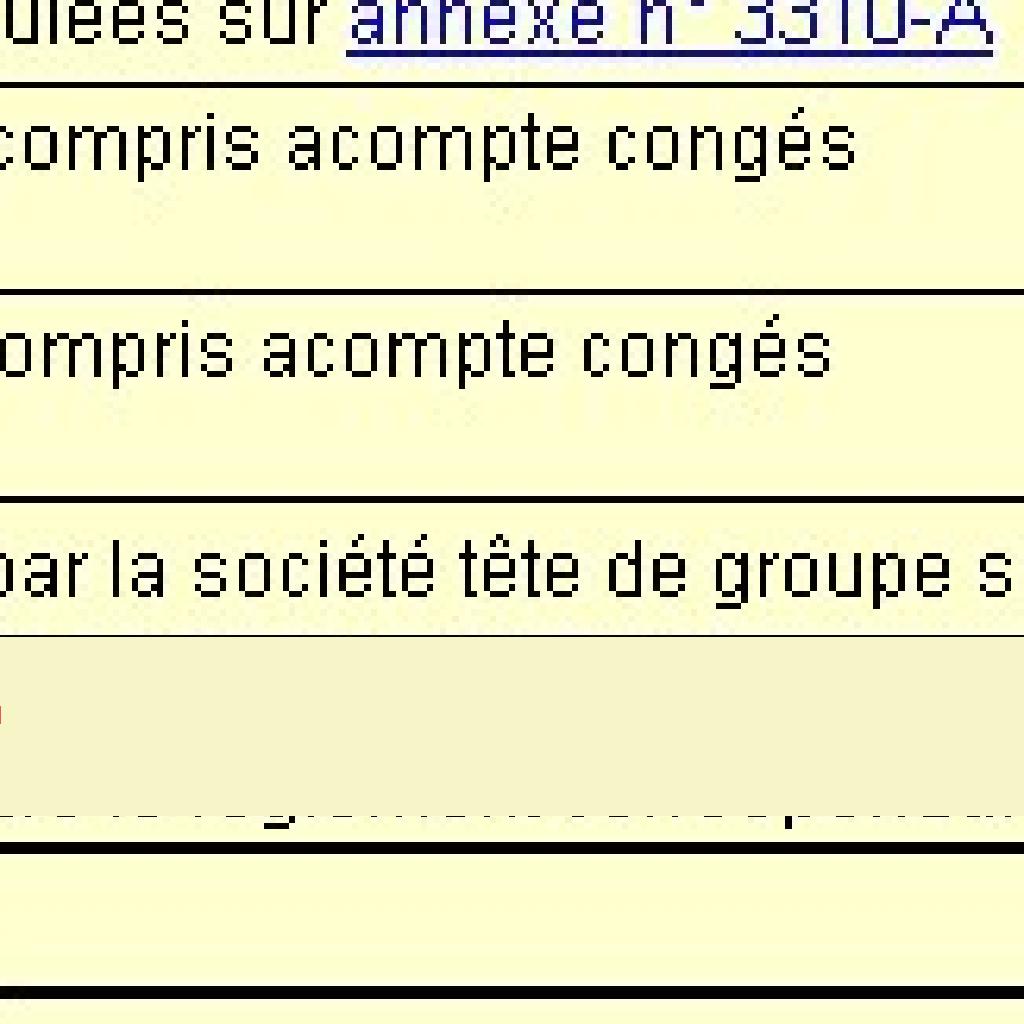

7 Dépenses : Section de fonctionnement TVA sur les achats de marchandises dont les livraisons sont survenues en août TVA sur les factures Confiseries 30 Boissons alcooliques 350 Objets touristiques Autres boissons 20 Autres aliments 140 Livres et guides 80 Achats divers (fournitures, eau, électricité...) 360 Prestations de services payées en août par l'epci Sous total TVA sur le loyer mensuel du local mis à la disposition de l'office de tourisme par une commune 300 Dépenses : Section d'investissement TVA sur l'acquisition d'une nouvelle caisse enregistreuse reçue en août 240 Séance 1 Vidéo : Illustration de la souscription d une déclaration de TVA débitrice

8

9 Août TTC Taux HT TVA Ventes réalisées Confiseries % Boissons alcooliques % Objets touristiques % Sous total Autres boissons ,5% Autres aliments ,5% Livres et guides ,5% Sous total Locations encaissées % HT à déclarer en ligne 01 Séance 1 Vidéo : Illustration de la souscription d une déclaration de TVA débitrice

10

11 Août TTC Taux HT TVA Ventes réalisées Confiseries % Boissons alcooliques % Objets touristiques % Sous total Autres boissons ,5% Autres aliments ,5% Livres et guides ,5% Sous total Locations encaissées % HT à déclarer en ligne 08 Séance 1 Vidéo : Illustration de la souscription d une déclaration de TVA débitrice

12 Séance 1 Vidéo : Illustration de la souscription d une déclaration de TVA débitrice

13 Août TTC Taux HT TVA Ventes réalisées Confiseries % Boissons alcooliques % Objets touristiques % Sous total Autres boissons ,5% Autres aliments ,5% Livres et guides ,5% Sous total Locations encaissées % HT à déclarer en ligne 09 Séance 1 Vidéo : Illustration de la souscription d une déclaration de TVA débitrice

14 Séance 1 Vidéo : Illustration de la souscription d une déclaration de TVA débitrice

15 Août TTC Taux HT TVA Ventes réalisées Confiseries % Boissons alcooliques % Objets touristiques % Sous total Autres boissons ,5% Autres aliments ,5% Livres et guides ,5% Sous total Locations encaissées % HT à déclarer en ligne 09B Séance 1 Vidéo : Illustration de la souscription d une déclaration de TVA débitrice

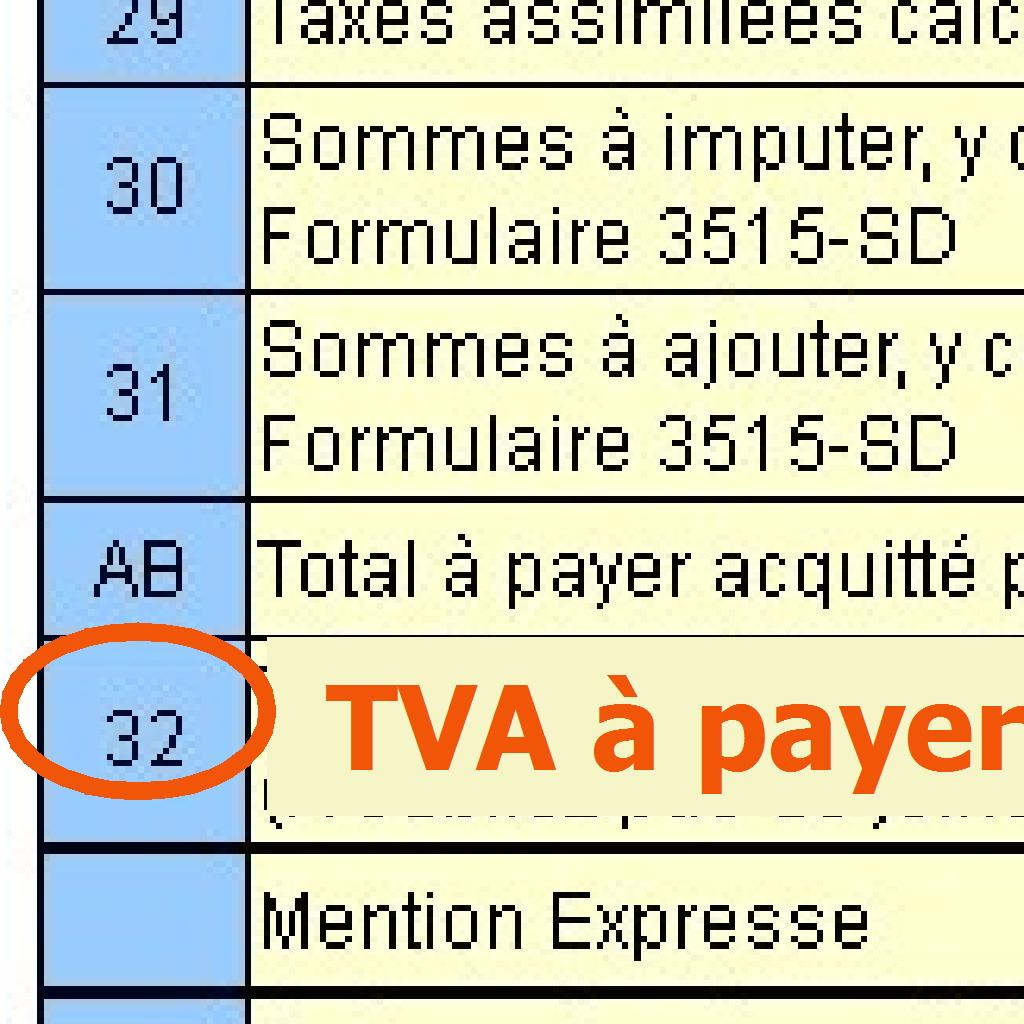

16 Total de la TVA brute due (lignes 08 à 15) Séance 1 Vidéo : Illustration de la souscription d une déclaration de TVA débitrice

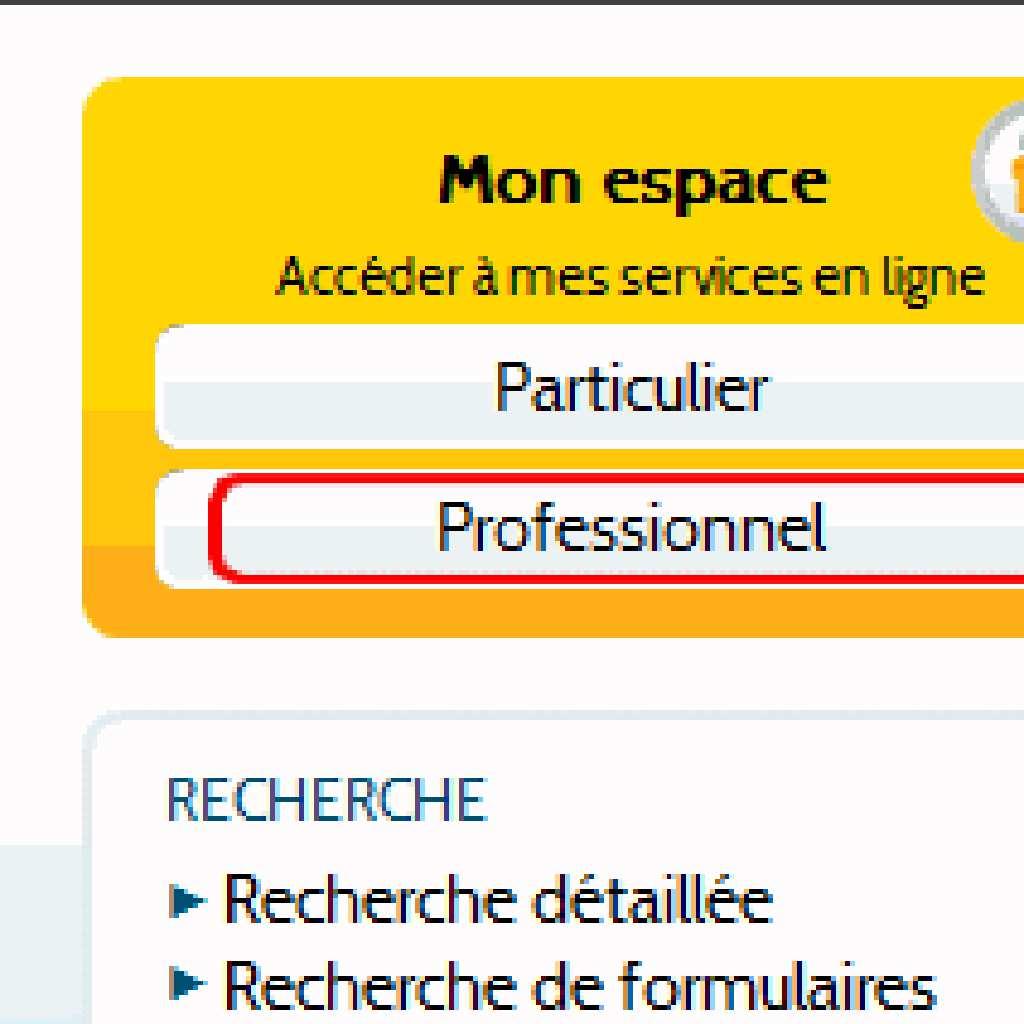

17

18 Autres biens et services Séance 1 Vidéo : Illustration de la souscription d une déclaration de TVA débitrice

19

20 Biens constituant des immobilisations Total TVA déductible (lignes 19 à 22) Séance 1 Vidéo : Illustration de la souscription d une déclaration de TVA débitrice

21 Séance 1 Vidéo : Illustration de la souscription d une déclaration de TVA débitrice

22 École Nationale des Finances Publiques Télédéclaration complète de l office de tourisme du mois d août 2015

23 Formulaire Formulaire CA3 CA3 août août

24 Mon espace personnel professionnel sur le site impots.gouv.fr Les collectivités territoriales et leurs groupements doivent utiliser les téléprocédures de l administration fiscale sur le site afin de souscrire notamment leurs déclarations de TVA et présenter leurs éventuelles demandes de remboursement de crédit de TVA. Cela exige d'avoir au préalable créé son espace professionnel 1 sur ce site et adhéré aux services en ligne adéquats. Sur le site se trouve l'ensemble des informations relatives à ces démarches. Elles sont aisément compréhensibles grâce à un pas à pas sur l'adhésion aux téléprocédures EFI 2 trouvant au chemin suivant 3 : faire>présentation de tous nos services en ligne. Puisque, (Échange de formulaires informatisé) se Professionnels>vous avez une démarche à l'établissement, la souscription des déclarations de TVA et les demandes de remboursement relèvent de la seule responsabilité de l'ordonnateur d'une part, 1 Sans passer par cet espace personnel, le site permet aussi de consulter, via l'onglet documentation,le Bulletin Officiel des Finances Publiques-Impôts (BOFiP-Impôts) qui regroupe, dans une base unique régulièrement actualisée, l'ensemble des commentaires de la législation fiscale publiés par la Direction Générale des Finances Publiques (DGFiP). 2 l'efi permet à la collectivité publique de remplir ses obligations fiscales directement en ligne depuis le site «impots.gouv.fr» 3 Possibilité également d'utiliser la rubrique «questions les plus fréquentes» dans l'espace «vous avez une question». Le contenu du présent document ne peut se substituer aux textes législatifs et réglementaires en vigueur, ni aux instructions fiscales publiées sur le site 1

25 les opérations ayant trait aux paiements sont du ressort exclusif du comptable public assignataire d'autre part, la création de leur espace professionnel ainsi que leurs adhésions aux services en ligne nécessitent d'être effectuées en mode «expert». Les services en ligne proposés sur l'espace personnel «profilé» pour les collectivités publiques ne se limitent pas aux déclarations de TVA. Ainsi, sans être exhaustif, sont également offertes les possibilités : de consulter leur compte fiscal d'effectuer et de suivre une démarche auprès de la DGFiP. En revanche, le principe de la séparation des ordonnateurs et des comptables, ne permet pas de procéder aux télérèglements sur l'espace personnel de la collectivité. Dans ce contexte, les collectivités territoriales, établissements publics locaux et établissements publics de santé bénéficiaient (avant la généralisation de l'obligation du télérèglement en fin d'année 2014) d'une dérogation en matière de télérèglement des impôts professionnels. Afin de respecter cette nouvelle obligation 4, la dérogation précitée devrait être supprimée. Mais, à la date de la rédaction de cette fiche (mars 2015), la DGFiP a déjà mis en place un dispositif permettant aux collectivités, à leur initiative et à titre volontaire, de se rapprocher du comptable public afin de mettre d'ores et déjà en œuvre le télépaiement de la TVA. 4 En ce qui concerne plus particulièrement la TVA, l'obligation de télérèglement est codifiée à l'article 1695 quater du CGI. Le contenu du présent document ne peut se substituer aux textes législatifs et réglementaires en vigueur, ni aux instructions fiscales publiées sur le site 2

26 Le télérèglement sera alors opéré par les soins du comptable public dans l'espace qui lui est personnel et créé à cet effet sur le site Pour ce faire, ce dernier aura adhéré au service en ligne «Payer la TVA» et pris soin de saisir le n SIREN de la collectivité concernée par le télérèglement. Pour lui faciliter la tâche, la collectivité publique, à partir de son propre espace, pourra déléguer le service «Consulter le compte fiscal / TVA» au comptable public assignataire afin que ce dernier ait la vision des déclarations TVA déposées par l'ordonnateur. Pour faire cette délégation, le comptable public devra lui communiquer son numéro d'abonné. Le contenu du présent document ne peut se substituer aux textes législatifs et réglementaires en vigueur, ni aux instructions fiscales publiées sur le site 3

27 Article 287 du CGI (extrait) Modifié par LOI n du 29 décembre art. 52 (V) 1. Tout redevable de la taxe sur la valeur ajoutée est tenu de remettre au service des impôts dont il dépend et dans le délai fixé par arrêté une déclaration conforme au modèle prescrit par l'administration. 2. Les redevables soumis au régime réel normal d'imposition déposent mensuellement la déclaration visée au 1 indiquant, d'une part, le montant total des opérations réalisées, d'autre part, le détail des opérations taxables. La taxe exigible est acquittée tous les mois. Ces redevables peuvent, sur leur demande, être autorisés, dans des conditions qui sont fixées par arrêté du ministre de l'économie et des finances, à disposer d'un délai supplémentaire d'un mois. Lorsque la taxe exigible annuellement est inférieure à 4 000, ils sont admis à déposer leurs déclarations par trimestre civil. 3. Les redevables placés sous le régime simplifié d'imposition... 3 bis. Les redevables dont le chiffre d'affaires est inférieur aux limites fixées à l'article 302 septies A et dont le montant de la taxe exigible au titre de l'année précédente est supérieur à déposent mensuellement la déclaration mentionnée au 1 du présent article. 1

28 Article 302 septies A du CGI (extrait) Modifié par LOI n du 29 décembre art. 20 (V) I. Il est institué par décret en Conseil d'etat un régime simplifié de liquidation des taxes sur le chiffre d'affaires dues par les personnes dont le chiffre d'affaires, ajusté s'il y a lieu au prorata du temps d'exploitation au titre de l'année civile précédente, n'excède pas , s'il s'agit d'entreprises dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fournir le logement, ou , s'il s'agit d'autres entreprises. Ces limites s'apprécient en faisant abstraction de la taxe sur la valeur ajoutée et des taxes assimilées. II. Le régime simplifié prévu au I demeure applicable pour l'établissement de l'imposition due au titre de la première année suivant celle au cours de laquelle les chiffres d'affaires limites prévus pour ce régime sont dépassés. Cette imposition est établie compte tenu de ces dépassements. Ces dispositions ne sont pas applicables si le chiffre d'affaires de l'année en cours excède s'il s'agit d'entreprises dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fournir le logement, et s'il s'agit d'autres entreprises. 2

29 Article 39 annexe IV au CGI (extrait) Modifié par ARRÊTÉ du 29 décembre art La date limite à laquelle les redevables sont tenus de remettre ou d'envoyer au service des impôts la déclaration ou le paiement mentionnés aux 1 et 3 de l'article 287 du code général des impôts est fixée comme suit : a.. b. Pour les taxes dues au titre du mois par les redevables placés sous le régime simplifié de l'agriculture, ou, selon le cas, au titre du mois ou du trimestre par les redevables placés sous le régime de la déclaration et dont le lieu d'imposition est situé à Paris ainsi que dans les départements des Hauts-de-Seine, de la Seine-Saint-Denis et du Val-de-Marne : Entreprises individuelles.. Sociétés.., Autres redevables : au plus tard le 24 du mois suivant. c. Pour les taxes dues au titre du mois par les redevables placés sous le régime simplifié de l'agriculture, ou, selon le cas, au titre du mois ou du trimestre par les redevables placés sous le régime de la déclaration et dont le lieu d'imposition est situé dans les autres départements : Sociétés, selon la forme juridique. Autres redevables : au plus tard le 24 du mois suivant. 1

30 d. Pour les redevables placés sous le régime simplifié d'imposition et tenus de verser des acomptes en juillet et décembre, en application du 3 de l'article 287 du code général des impôts, les jours limites de paiement au cours de ces mois sont ceux prévus aux b, c et e.. 2

31 Article 269 du CGI (extrait) Modifié par LOI n du 20 décembre art Le fait générateur de la taxe se produit : a) Au moment où la livraison, l'acquisition intracommunautaire du bien ou la prestation de services est effectuée ;. 2. La taxe est EXIGIBLE : a) Pour les livraisons et les achats visés au a du 1 et pour les opérations mentionnées aux b et d du même 1, lors de la réalisation du fait générateur ; Toutefois, pour les livraisons d'électricité, de gaz, de chaleur, de froid ou de biens similaires donnant lieu à des décomptes ou à des encaissements successifs, l'exigibilité peut, sur option du redevable, intervenir au moment du débit ; elle intervient en tout état de cause dès la perception d'acomptes et à concurrence de leur montant, lorsqu'il en est demandé avant l'intervention du fait générateur ou du débit ; a bis. b) (Abrogé) ; b bis).. 1

32 c) Pour les prestations de services autres que celles visées au b bis, lors de l'encaissement des acomptes, du prix, de la rémunération ou, sur option du redevable, d'après les débits. 2

33 Article 271 du CGI (extrait) Modifié par LOI n du 29 décembre art. 64 (VD) I. 1. La taxe sur la valeur ajoutée qui a grevé les éléments du prix d'une opération imposable est déductible de la taxe sur la valeur ajoutée applicable à cette opération. 2. Le droit à déduction prend naissance lorsque la taxe déductible devient exigible chez le redevable. 3. La déduction de la taxe ayant grevé les biens et les services est opérée par imputation sur la taxe due par le redevable au titre du mois pendant lequel le droit à déduction a pris naissance. II. 1. Dans la mesure où les biens et les services sont utilisés pour les besoins de leurs opérations imposables, et à la condition que ces opérations ouvrent droit à déduction, la taxe dont les redevables peuvent opérer la déduction est, selon le cas : a) Celle qui figure sur les factures établies conformément aux dispositions de l'article 289 et si la taxe pouvait légalement figurer sur lesdites factures ; b) Celle qui est perçue à l'importation ; c) Celle qui est acquittée par les redevables eux-mêmes lors de l'achat ou de la livraison à soi-même des biens ou des services ; d) Celle qui correspond aux factures d'acquisition intracommunautaire établies conformément à la réglementation communautaire dont le montant figure sur la déclaration de recettes conformément au b du 5 de l'article La déduction ne peut pas être opérée si les redevables ne sont pas en possession soit desdites factures, soit de la déclaration d'importation sur laquelle ils sont désignés comme destinataires réels. 1

34 Pour les acquisitions intracommunautaires, la déduction ne peut être opérée que si les redevables ont fait figurer sur la déclaration mentionnée au d du 1 toutes les données nécessaires pour constater le montant de la taxe due au titre de ces acquisitions et détiennent des factures établies conformément à la réglementation communautaire. 2

35 Article 1695 quater du CGI Modifié par LOI n du 28 décembre art. 53-VI Les redevables acquittent la taxe sur la valeur ajoutée ainsi que les taxes assimilées aux taxes sur le chiffre d'affaires par télérèglement 1

36 Remboursement de crédit de TVA Article 271 du CGI Modifié par LOI n du 29 décembre art. 64 (VD) IV. La taxe déductible dont l'imputation n'a pu être opérée peut faire l'objet d'un remboursement dans les conditions, selon les modalités et dans les limites fixées par décret en Conseil d'etat (voir les art A à K de l annexe II). Annexe II au CGI Article A Le remboursement de la taxe sur la valeur ajoutée déductible dont l'imputation n'a pu être opérée doit faire l'objet d'une demande des assujettis. Le remboursement porte sur le crédit de taxe déductible constaté au terme de chaque année civile (1). (1) Voir également l'article 242 septies J pour les entreprises imposées selon le régime simplifié Article C (extrait) Modifié par DÉCRET n du 29 décembre art. 1 I. 1. Les demandes de remboursement doivent être déposées au cours du mois de janvier et porter sur un montant au moins égal à

37 2. Pour les assujettis placés sous le régime simplifié d'imposition, le crédit de taxe déductible résulte des énonciations de leur déclaration annuelle. La demande de remboursement est déposée avec cette déclaration. Pour les assujettis qui ont exercé l'option prévue au 2 de l'article 204 ter A, le remboursement du crédit de taxe déductible apparaissant le 31 décembre peut être demandé dans les conditions déterminées au 1. II. - Par dérogation aux dispositions du I, les assujettis soumis de plein droit ou sur option au régime normal d'imposition peuvent demander un remboursement lorsque la déclaration mentionnée au 2 de l'article 287 du code général des impôts fait apparaître un crédit de taxe déductible. La demande de remboursement doit porter sur un montant au moins égal à Article E Le crédit de taxe déductible dont le remboursement a été demandé ne peut donner lieu à imputation ; il est annulé lors du remboursement. 2

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

TVA et locations de locaux et bâtiments

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement.

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement. Elles peuvent gérer ces services directement en régie, ou avoir recours à une

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement. Elles peuvent gérer ces services directement en régie, ou avoir recours à une

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

INSTRUCTION. N 10-003-M9 du 29 janvier 2010 NOR : BCF Z 10 00013 J MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE

INSTRUCTION N 10-003-M9 du 29 janvier 2010 NOR : BCF Z 10 00013 J MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE Paiement avant service fait et/ou sans ordonnancement préalable Date d application : 29/01/2010

INSTRUCTION N 10-003-M9 du 29 janvier 2010 NOR : BCF Z 10 00013 J MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE Paiement avant service fait et/ou sans ordonnancement préalable Date d application : 29/01/2010

DOSSIER STANDARD DE SOUSCRIPTION EDI

EDI TOUTES ENTREPRISES (horsdgeetdge) TÉLÉPAIEMENTS DES ENTREPRISES DGEmodeEDI DOSSIER STANDARD DE SOUSCRIPTION EDI Ce formulaire de souscription n est pas utilisable par les entreprises souhaitant recourir

EDI TOUTES ENTREPRISES (horsdgeetdge) TÉLÉPAIEMENTS DES ENTREPRISES DGEmodeEDI DOSSIER STANDARD DE SOUSCRIPTION EDI Ce formulaire de souscription n est pas utilisable par les entreprises souhaitant recourir

LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION D'UN SALAIRE MENSUEL GARANTI A CERTAINS EMPLOYES EN CAS

CONVENTION COLLECTIVE DE TRAVAIL N 13 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLECTIVE DE TRAVAIL N 13 DU 28 JUIN 1973 CONCERNANT L'OCTROI

CONVENTION COLLECTIVE DE TRAVAIL N 13 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLECTIVE DE TRAVAIL N 13 DU 28 JUIN 1973 CONCERNANT L'OCTROI

Les 3 solutions pour permettre au cabinet d'accéder au compte fiscal d'un client.

Les 3 solutions pour permettre au cabinet d'accéder au compte fiscal d'un client. Demande d adhésion, de délégation ou de substitution 1 Si le service en ligne n'est pas encore géré pour le dossier et

Les 3 solutions pour permettre au cabinet d'accéder au compte fiscal d'un client. Demande d adhésion, de délégation ou de substitution 1 Si le service en ligne n'est pas encore géré pour le dossier et

Fiche FOCUS. Les téléprocédures

Fiche FOCUS Les téléprocédures Créer un espace professionnel simplifié et adhérer aux services (accessible avec une adresse électronique / un mot de passe) Dernière mise à jour : avril 2015 Sommaire 1.

Fiche FOCUS Les téléprocédures Créer un espace professionnel simplifié et adhérer aux services (accessible avec une adresse électronique / un mot de passe) Dernière mise à jour : avril 2015 Sommaire 1.

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLEC- MENSUEL GARANTI AUX OUVRIERS EN CAS D'INCAPACITE DE TRAVAIL

CONVENTION COLLECTIVE DE TRAVAIL N 12 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLEC- TIVE DE TRAVAIL N 12 DU 28 JUIN 1973 CONCERNANT

CONVENTION COLLECTIVE DE TRAVAIL N 12 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLEC- TIVE DE TRAVAIL N 12 DU 28 JUIN 1973 CONCERNANT

N 57 SÉNAT SECONDE SESSION ORDINAIRE DE 1967-1963 PROJET DE LOI MODIFIÉ PAR LE SÉNAT. modifiant le statut de VOrdre

PROJET DE LOI adopte le 25 avril 1968. N 57 SÉNAT SECONDE SESSION ORDINAIRE DE 1967-1963 PROJET DE MODIFIÉ PAR LE SÉNAT LOI modifiant le statut de VOrdre des experts-comptables et des comptables agréés.

PROJET DE LOI adopte le 25 avril 1968. N 57 SÉNAT SECONDE SESSION ORDINAIRE DE 1967-1963 PROJET DE MODIFIÉ PAR LE SÉNAT LOI modifiant le statut de VOrdre des experts-comptables et des comptables agréés.

téléprocédures des professionnels

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

INSTRUCTION. N 08-021-M9 du 23 juillet 2008 NOR : BUD R 08 00021 J. Texte publié au Bulletin Officiel de la Comptabilité Publique

INSTRUCTION N 08-021-M9 du 23 juillet 2008 NOR : BUD R 08 00021 J Texte publié au Bulletin Officiel de la Comptabilité Publique MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE Paiement avant service fait

INSTRUCTION N 08-021-M9 du 23 juillet 2008 NOR : BUD R 08 00021 J Texte publié au Bulletin Officiel de la Comptabilité Publique MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE Paiement avant service fait

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Réforme TVA et Déclaration d échange de services

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

N 5 SÉNAT SECONDE SESSION ORDINAIRE DE 1993-1994 PROJET DE LOI ADOPTÉ AVEC MODIFICATIONS PAR L'ASSEMBLÉE NATIONALE, EN DEUXIÈME LECTURE,

N 5 SÉNAT SECONDE SESSION ORDINAIRE DE 1993-1994 Annexe au procèsverbal de la séance du 14 juin 1994. PROJET DE LOI ADOPTÉ AVEC MODIFICATIONS PAR L'ASSEMBLÉE NATIONALE, EN DEUXIÈME LECTURE, relatifà /'amélioration

N 5 SÉNAT SECONDE SESSION ORDINAIRE DE 1993-1994 Annexe au procèsverbal de la séance du 14 juin 1994. PROJET DE LOI ADOPTÉ AVEC MODIFICATIONS PAR L'ASSEMBLÉE NATIONALE, EN DEUXIÈME LECTURE, relatifà /'amélioration

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

Fiche FOCUS. Les téléprocédures

Fiche FOCUS Les téléprocédures Créer un espace et adhérer aux service (Mode de création simplifié) (accessible avec une adresse électronique / un mot de passe) Dernière mise à jour : avril 2014 Sommaire

Fiche FOCUS Les téléprocédures Créer un espace et adhérer aux service (Mode de création simplifié) (accessible avec une adresse électronique / un mot de passe) Dernière mise à jour : avril 2014 Sommaire

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises Désignation du représentant légal ou du mandataire habilité

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises Désignation du représentant légal ou du mandataire habilité

Création du nouveau site internet de la communauté de communes et des communes membres

MARCHE PUBLIC DE PRESTATION INTELECTUELLE PROCEDURE ADAPTEE (Article 28 du code des marchés publics) Création du nouveau site internet de la communauté de communes et des communes membres CAHIER DES CLAUSES

MARCHE PUBLIC DE PRESTATION INTELECTUELLE PROCEDURE ADAPTEE (Article 28 du code des marchés publics) Création du nouveau site internet de la communauté de communes et des communes membres CAHIER DES CLAUSES

Modifié par LOI n 2008-1425 du 27 décembre 2008 - art. 101 (V)

") Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

COMPTES ETRANGERS EN DINARS ET COMPTES ETRANGERS EN DEVISES CONVERTIBLES. sont subordonnés à l'autorisation de la Banque Centrale de Tunisie (1).

.") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

Fiche FOCUS. Les téléprocédures. Gérer vos comptes bancaires

Fiche FOCUS Les téléprocédures Gérer vos comptes bancaires Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1 Objet de la fiche...3 1.2 A qui s'adresse cette procédure?...3 1.3

Fiche FOCUS Les téléprocédures Gérer vos comptes bancaires Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1 Objet de la fiche...3 1.2 A qui s'adresse cette procédure?...3 1.3

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113]

![SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113]](/thumbs/24/2670684.jpg "SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113]") SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113] Références du document 4N113 Date du document 30/08/97 SECTION 3 Appréciation du montant

SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113] Références du document 4N113 Date du document 30/08/97 SECTION 3 Appréciation du montant

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création)

") N 974 N 50813 # 08 CENTRE DE FORMALITÉS DES ENTREPRISES (CFE) GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création) Sur l imprimé remis par le CFE, vous pouvez choisir

N 974 N 50813 # 08 CENTRE DE FORMALITÉS DES ENTREPRISES (CFE) GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création) Sur l imprimé remis par le CFE, vous pouvez choisir

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

Liste des messages d erreur et d alerte Télé procédure EDI TVA

Liste des messages d erreur et d alerte Télé procédure EDI TVA Codes messages d alertes Code erreur 900 Code Alerte 900 : Référence obligation fiscale déclarée inconnue Codes messages anomalies génériques

Liste des messages d erreur et d alerte Télé procédure EDI TVA Codes messages d alertes Code erreur 900 Code Alerte 900 : Référence obligation fiscale déclarée inconnue Codes messages anomalies génériques

L État et la TVA SENS ET PORTÉE DE L ÉTUDE

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

Autoentrepreneur. Etre à l aise avec le régime de l autoentrepreneur Points pratiques. Mes astuces d Expert-Comptable : simplifiez-vous la vie!

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

FACTURES : MENTIONS OBLIGATOIRES

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

Loi n 46-628 du 8 avril 1946. Loi sur la nationalisation de l'électricité et du gaz

Loi n 46-628 du 8 avril 1946 Loi sur la nationalisation de l'électricité et du gaz version consolidée au 8 décembre 2006 - Publication au JORF du 9 avril 1946 Titre Ier : De la nationalisation des entreprises

Loi n 46-628 du 8 avril 1946 Loi sur la nationalisation de l'électricité et du gaz version consolidée au 8 décembre 2006 - Publication au JORF du 9 avril 1946 Titre Ier : De la nationalisation des entreprises

3. LA TVA SUR LES DÉPENSES

3. LA TVA SUR LES DÉPENSES Le principe essentiel de la TVA, dans sa conception originelle, était d assurer la neutralité de l impôt à l égard des opérations économiques effectuées par les entreprises en

3. LA TVA SUR LES DÉPENSES Le principe essentiel de la TVA, dans sa conception originelle, était d assurer la neutralité de l impôt à l égard des opérations économiques effectuées par les entreprises en

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS. ( Publié au J.O.R.T. du 5 octobre 1982 )

") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

OGA et Expert-Comptable

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

N 115 SÉNAT SECONDE SESSION ORDINAIRE DE 1966-1967 PROJET DE LOI ADOPTÉ PAR LE SÉNAT. portant réforme du régime relatif

PROJET DE LOI adopté le 25 mai 1967 N 115 SÉNAT SECONDE SESSION ORDINAIRE DE 1966-1967 PROJET DE ADOPTÉ PAR LE SÉNAT LOI portant réforme du régime relatif aux droits de port et de navigation. Le Sénat

PROJET DE LOI adopté le 25 mai 1967 N 115 SÉNAT SECONDE SESSION ORDINAIRE DE 1966-1967 PROJET DE ADOPTÉ PAR LE SÉNAT LOI portant réforme du régime relatif aux droits de port et de navigation. Le Sénat

LETTRE D INFORMATION FISCALE N 5-2015 9 février 2015

C LETTRE D INFORMATION FISCALE N 5-2015 9 février 2015 BOFIP / IMPOT SUR LE REVENU Location d une partie de l habitation principale : plafonds de loyer «raisonnable» en 2015 Les profits provenant de la

C LETTRE D INFORMATION FISCALE N 5-2015 9 février 2015 BOFIP / IMPOT SUR LE REVENU Location d une partie de l habitation principale : plafonds de loyer «raisonnable» en 2015 Les profits provenant de la

Présentation du régime de consolidation du recouvrement de la TVA par un groupe. Bureau GF2A et DGE

Présentation du régime de consolidation du recouvrement de la TVA par un groupe Bureau GF2A et DGE Le principe : article 50 de la loi n 2010-1658 du 29 décembre 2010 rectificative pour 2010 Une société

Présentation du régime de consolidation du recouvrement de la TVA par un groupe Bureau GF2A et DGE Le principe : article 50 de la loi n 2010-1658 du 29 décembre 2010 rectificative pour 2010 Une société

VILLE DE FROUARD PRESTATIONS NETTOYAGE DES VITRES DES BATIMENTS COMMUNAUX CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (C.C.A.

VILLE DE FROUARD PRESTATIONS NETTOYAGE DES VITRES DES BATIMENTS COMMUNAUX CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (C.C.A.P) (le présent cahier des clauses administratives contient 10 pages dont

VILLE DE FROUARD PRESTATIONS NETTOYAGE DES VITRES DES BATIMENTS COMMUNAUX CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (C.C.A.P) (le présent cahier des clauses administratives contient 10 pages dont

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

LA GARANTIE LÉGALE DU VENDEUR

LA GARANTIE LÉGALE DU VENDEUR Tous les produits achetés auprès d'apple, y compris les produits qui ne sont pas de la marque Apple, bénéficient de la garantie légale de conformité de 2 ans du vendeur, prévue

LA GARANTIE LÉGALE DU VENDEUR Tous les produits achetés auprès d'apple, y compris les produits qui ne sont pas de la marque Apple, bénéficient de la garantie légale de conformité de 2 ans du vendeur, prévue

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 78 DU 6 AOÛT 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-13-09 INSTRUCTION DU 30 JUILLET 2009 CREDIT D'IMPOT ECO-PRET A TAUX ZERO (C.G.I., ART. 244 QUATER U, 199 TER

BULLETIN OFFICIEL DES IMPÔTS N 78 DU 6 AOÛT 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-13-09 INSTRUCTION DU 30 JUILLET 2009 CREDIT D'IMPOT ECO-PRET A TAUX ZERO (C.G.I., ART. 244 QUATER U, 199 TER

Décret n 83-40 du 26 janvier 1983. version consolidée au 5 janvier 2007

Décret n 83-40 du 26 janvier 1983 version consolidée au 5 janvier 2007 Décret relatif aux modalités d'application des dispositions du code du travail concernant la durée du travail dans les entreprises

Décret n 83-40 du 26 janvier 1983 version consolidée au 5 janvier 2007 Décret relatif aux modalités d'application des dispositions du code du travail concernant la durée du travail dans les entreprises

Fiche FOCUS. Les téléprocédures. Payer un avis de CFE-IFER/TP

Fiche FOCUS Les téléprocédures Payer un avis de CFE-IFER/TP Page 1 sur 41 Les téléprocédures Fiche FOCUS : Payer la CFE-IFER/TP Avril 2015 SOMMAIRE 1 PRÉSENTATION... 3 1.1 OBJET DE LA FICHE...3 1.2 À QUI

Fiche FOCUS Les téléprocédures Payer un avis de CFE-IFER/TP Page 1 sur 41 Les téléprocédures Fiche FOCUS : Payer la CFE-IFER/TP Avril 2015 SOMMAIRE 1 PRÉSENTATION... 3 1.1 OBJET DE LA FICHE...3 1.2 À QUI

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015 CONSTATS Les entreprises redevables de l'impôt sur les sociétés procèdent spontanément, à l'aide du relevé de solde (formulaire 2572),

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015 CONSTATS Les entreprises redevables de l'impôt sur les sociétés procèdent spontanément, à l'aide du relevé de solde (formulaire 2572),

TITRE Ier DISPOSITIONS GENERALES. Article 1 er

DECISION REGLEMENTAIRE N 12 DU 2 MARS 1948 DU CENTRE NATIONAL DE LA CINEMATOGRAPHIE RELATIVE AUX AUTORISATIONS D'EXERCICE DE LA PROFESSION modifiée par décisions n 12 bis du 18 mai 1949, 12 ter du 3 août

DECISION REGLEMENTAIRE N 12 DU 2 MARS 1948 DU CENTRE NATIONAL DE LA CINEMATOGRAPHIE RELATIVE AUX AUTORISATIONS D'EXERCICE DE LA PROFESSION modifiée par décisions n 12 bis du 18 mai 1949, 12 ter du 3 août

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

Solution de facturation électronique Signée

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

GESTION BUDGETAIRE. BTS MUC, Gestion commerciale. Lycée Charles de Gaulle Vannes 56 000 INTRODUCTION :

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

COMMENT PREPARER AU MIEUX SON CONTRÔLE TVA?

COMMENT PREPARER AU MIEUX SON CONTRÔLE TVA? PIERRE-FREDERIC NYST Avocat fiscaliste au Barreau de Namur Avenue Cardinal Mercier, 46 5000 NAMUR Téléphone : +32 (0)81 23 13 93 Télécopie : +32 (0)81 23 13

COMMENT PREPARER AU MIEUX SON CONTRÔLE TVA? PIERRE-FREDERIC NYST Avocat fiscaliste au Barreau de Namur Avenue Cardinal Mercier, 46 5000 NAMUR Téléphone : +32 (0)81 23 13 93 Télécopie : +32 (0)81 23 13

Cahier des charges. Location et entretien d une machine à affranchir et de ses périphériques

Cahier des charges Location et entretien d une machine à affranchir et de ses périphériques Fournitures spécifiques à la machine à affranchir et ses périphériques Lot unique MARCHE A PROCEDURE ADAPTEE

Cahier des charges Location et entretien d une machine à affranchir et de ses périphériques Fournitures spécifiques à la machine à affranchir et ses périphériques Lot unique MARCHE A PROCEDURE ADAPTEE

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

p.2 p.6 ... Exposé des motifs Texte du projet de règlement grand-ducal Commentaire des articles Fiche financière Fiche d'évaluation d'impact p.

... LE GOUVERNEMENT Projet de règlement grand-ducal déterminant les conditions d'accès du public et des administrations aux informations conservées par la Centrale des bilans et le tarif applicable. 1.

... LE GOUVERNEMENT Projet de règlement grand-ducal déterminant les conditions d'accès du public et des administrations aux informations conservées par la Centrale des bilans et le tarif applicable. 1.

Dépenses engagées par le dirigeant pour le compte de l'entreprise

Cadeaux d'entreprise Impôt sur les bénéfices Conditions de déduction des charges d'exploitation 4-1 Les cadeaux d'entreprise peuvent être compris dans les charges déductibles s'ils relèvent d'une gestion

Cadeaux d'entreprise Impôt sur les bénéfices Conditions de déduction des charges d'exploitation 4-1 Les cadeaux d'entreprise peuvent être compris dans les charges déductibles s'ils relèvent d'une gestion

TPS - Taxe exceptionnelle de solidarité sur les hautes rémunérations versées par les entreprises (THR)

") Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TPS -THR-20140430 DGFIP TPS - Taxe exceptionnelle de solidarité sur les

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TPS -THR-20140430 DGFIP TPS - Taxe exceptionnelle de solidarité sur les

Note de présentation

Note de présentation Objet : Décret d application de la loi n 31-08 édictant des mesures de protection du consommateur. Le présent projet de décret pris en application de la loi n 31-08 édictant des mesures

Note de présentation Objet : Décret d application de la loi n 31-08 édictant des mesures de protection du consommateur. Le présent projet de décret pris en application de la loi n 31-08 édictant des mesures

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LE CONTRÔLE INTERNE GUIDE DE PROCÉDURES

LE CONTRÔLE INTERNE GUIDE DE PROCÉDURES Direction du développement des entreprises Préparé par Jacques Villeneuve, c.a. Conseiller en gestion Publié par la Direction des communications : janvier 1995 Réédité

LE CONTRÔLE INTERNE GUIDE DE PROCÉDURES Direction du développement des entreprises Préparé par Jacques Villeneuve, c.a. Conseiller en gestion Publié par la Direction des communications : janvier 1995 Réédité

OBJET : Mise en œuvre du décret n 2004-1144 du 26 octobre 2004 relatif à l'exécution des marchés publics par carte d'achat.

Secrétariat général DIRECTION DE L'EVALUATION DE LA PERFORMANCE, ET DES AFFAIRES FINANCIERES ET IMMOBILIERES SOUS-DIRECTION DES AFFAIRES IMMOBILIERES SLAC/N AFFAIRE SUIVIE PAR : Pierre AZZOPARDI Tél :

Secrétariat général DIRECTION DE L'EVALUATION DE LA PERFORMANCE, ET DES AFFAIRES FINANCIERES ET IMMOBILIERES SOUS-DIRECTION DES AFFAIRES IMMOBILIERES SLAC/N AFFAIRE SUIVIE PAR : Pierre AZZOPARDI Tél :

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-10-01 N 123 du 10 JUILLET 2001 5 F.P. / 52 E 3234 INSTRUCTION DU 29 JUIN 2001 BENEFICES AGRICOLES. DETERMINATION DU BENEFICE IMPOSABLE. FRAIS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-10-01 N 123 du 10 JUILLET 2001 5 F.P. / 52 E 3234 INSTRUCTION DU 29 JUIN 2001 BENEFICES AGRICOLES. DETERMINATION DU BENEFICE IMPOSABLE. FRAIS

Remarque préalable. Décision TVA n E.T. 126.003 dd. 10.10.2014. Exigibilité de la taxe Régime définitif

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

LA COMPTABILITÉ ENGAGEMENT

Finances LA COMPTABILITÉ ENGAGEMENT Objectif : établir un bon de commande par le logiciel Civil finances Personnel concerné : Personnes chargées de faire les bons de commande. I. Rappel des règles juridiques

Finances LA COMPTABILITÉ ENGAGEMENT Objectif : établir un bon de commande par le logiciel Civil finances Personnel concerné : Personnes chargées de faire les bons de commande. I. Rappel des règles juridiques

Circulaire du 07/01/2015

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

ENTREPRISE ET CREDITS D IMPOT. Salon des entrepreneurs 5 février 2014

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

INDEMNITES POUR FRAIS DE DEPLACEMENT

INDEMNITES POUR FRAIS DE DEPLACEMENT RÉFÉRENCES : Décret n 2001-654 du 19 juillet 2001 modifié (JO du 21 juillet 2001) ; décret n 2006-781 du 3 juillet 2006 (JO du 4 juillet 2006) ; arrêté du 3 juillet

INDEMNITES POUR FRAIS DE DEPLACEMENT RÉFÉRENCES : Décret n 2001-654 du 19 juillet 2001 modifié (JO du 21 juillet 2001) ; décret n 2006-781 du 3 juillet 2006 (JO du 4 juillet 2006) ; arrêté du 3 juillet

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

BOI-PAT-ISF-50-10-20-20-20130614 PAT - ISF - - - 2,57 M I.

BOI-PAT-ISF-50-10-20-20-20130614 PAT - ISF - Obligations des redevables - Établissement d'une déclaration - Redevables dont la valeur nette taxable du patrimoine est supérieure ou égale à 2,57 M I. Champ

BOI-PAT-ISF-50-10-20-20-20130614 PAT - ISF - Obligations des redevables - Établissement d'une déclaration - Redevables dont la valeur nette taxable du patrimoine est supérieure ou égale à 2,57 M I. Champ

réforme fiscalité indirecte de la Avant-projet Avril 06 1/14

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

CAP BOX Note utilisateurs

CAP BOX Note utilisateurs Sommaire ESPACE UTILISATEUR... Se connecter pour la ère fois sur son espace CAP BOX... Paramétrage du compte entreprise... Identité de l'entreprise.... Présentation des documents

CAP BOX Note utilisateurs Sommaire ESPACE UTILISATEUR... Se connecter pour la ère fois sur son espace CAP BOX... Paramétrage du compte entreprise... Identité de l'entreprise.... Présentation des documents

SÉNAT PROJET DE LOI ADOPTÉ PAR LE SÉNAT. modifiant la loi n 66-537 du 24 juillet 1966 sur les sociétés commerciales.

PROJET DE LOI adopté le 19 décembre 1974. N 65 SÉNAT PREMIÈRE SESSION ORINAIRE DE 1974-1973 PROJET DE LOI ADOPTÉ PAR LE SÉNAT modifiant la loi n 66-537 du 24 juillet 1966 sur les sociétés commerciales.

PROJET DE LOI adopté le 19 décembre 1974. N 65 SÉNAT PREMIÈRE SESSION ORINAIRE DE 1974-1973 PROJET DE LOI ADOPTÉ PAR LE SÉNAT modifiant la loi n 66-537 du 24 juillet 1966 sur les sociétés commerciales.

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS. Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 R E S U M E

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2004/02/09 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 OBJET: Aménagement du taux des intérêts

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2004/02/09 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 OBJET: Aménagement du taux des intérêts

AGENCE DE L'EAU ARTOIS-PICARDIE - N Dossier - N d interlocuteur - Date notification - Montant des opérations - Modalités de la participation - Montant de la participation - Date d atteinte de l objectif

AGENCE DE L'EAU ARTOIS-PICARDIE - N Dossier - N d interlocuteur - Date notification - Montant des opérations - Modalités de la participation - Montant de la participation - Date d atteinte de l objectif

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

1.2 Les présentes conditions peuvent uniquement être utilisées par des membres de Metaalunie.

CONDITIONS Conditions 1. Applicabilité 1.1 Les présentes conditions s'appliquent à toutes les offres faites par des membres de Metaalunie, à tous les contrats qu'ils concluent et à toutes les conventions

CONDITIONS Conditions 1. Applicabilité 1.1 Les présentes conditions s'appliquent à toutes les offres faites par des membres de Metaalunie, à tous les contrats qu'ils concluent et à toutes les conventions

CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIÈRES. Observatoire de la Côte d' Azur

Observatoire de la Côte d' Azur Établissement Public à Caractère Administratif Décret n 88-384 du 19/04/1988 Boulevard de l'observatoire BP 4229 06304 NICE CEDEX 4 maintenance d'une grappe de l'environnement

Observatoire de la Côte d' Azur Établissement Public à Caractère Administratif Décret n 88-384 du 19/04/1988 Boulevard de l'observatoire BP 4229 06304 NICE CEDEX 4 maintenance d'une grappe de l'environnement

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

ACTE D'ENGAGEMENT LOT N 4 ELECTRICITE

r Délégation Aquitaine-Limousin Esplanade des Arts et Métiers BP 105 33402 Talence Cedex CREATION D'UNE RESERVE A PRODUITS CHIMIQUES A L'IBGC ACTE D'ENGAGEMENT LOT N 4 ELECTRICITE Date de notification:

r Délégation Aquitaine-Limousin Esplanade des Arts et Métiers BP 105 33402 Talence Cedex CREATION D'UNE RESERVE A PRODUITS CHIMIQUES A L'IBGC ACTE D'ENGAGEMENT LOT N 4 ELECTRICITE Date de notification:

Mai 2013 - n 38. Page 1 sur 5 17/05/2013. Découvrez le nouveau service d'aspone.fr :

Page 1 sur 5 Mai 2013 - n 38 Découvrez le nouveau service d'aspone.fr : "ALERTES évoluées" inclue Calendrier télédéclaratif et son échéancier... Rappel : nouvelle adresse WEBMAIL : https://www.aspone.fr/webmail

Page 1 sur 5 Mai 2013 - n 38 Découvrez le nouveau service d'aspone.fr : "ALERTES évoluées" inclue Calendrier télédéclaratif et son échéancier... Rappel : nouvelle adresse WEBMAIL : https://www.aspone.fr/webmail

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité