Impôt à la source. Possibilité d'engagement de collaborateurs étrangers

|

|

|

- Jean-Noël Soucy

- il y a 6 ans

- Total affichages :

Transcription

1 Impôt à la source Possibilité d'engagement de collaborateurs étrangers Christine Ferrara Adjointe au chef de service de l'impôt source, Sébastien Pinsone Chef de groupe de l'impôt à la source,

2 Sommaire Assujettissement Assiette fiscale Personnel imposé à la source que faire? Détermination du barème applicable Détermination du taux applicable Demande de rectification du contribuable Obligations du débiteur de prestations imposables (DPI) Responsabilités du DPI E-démarches

3 Qui est imposé à la source? Domiciliés/en séjour en CH Contribuables étrangers non titulaires du permis C (permis B, L, F, N, Ci et sans autorisation de séjour) Enfants mineurs Ni domiciliés/ni en séjour en CH Frontaliers (y compris nationalité suisse) Permis 120 jours Prestations reçues après départ de Suisse Artistes, sportifs, conférenciers Administrateurs Participations de collaborateurs

4 Quelles sont les exceptions (transfert au rôle ordinaire)? Contribuables domiciliés ou en séjour en Suisse Obtention de la nationalité suisse ou du permis C Mariage avec un Suisse ou un permis C Rémunéré par un employeur domicilié à l'étranger Indépendant Propriétaire d'un bien immobilier à Genève Fortune imposable Si séparation ou divorce, le conjoint étranger est à nouveau soumis à l'is dès le mois qui suit l'événement

5 Quels sont les revenus soumis à l'impôt à la source? Sont imposables tous les revenus bruts versés au contribuable tels que : Revenus de l'activité dépendante Revenus acquis en compensation Autres revenus

Attribution par l'afc du numéro de DPI")

6 Que faire si vous avez engagé pour la première fois du personnel soumis à l'is? Remplir le formulaire d'inscription pour employeur (DPI) Attribution par l'afc du numéro de DPI + documents ad hoc

7 Que faire si vous avez engagé pour la première fois du personnel soumis à l'is? Remplir le formulaire d'annonce d'engagement pour chaque employé, dans les 8 jours après l'engagement

8 Que faire si vous avez engagé pour la première fois du personnel soumis à l'is? Formulaire de déclaration pour le prélèvement de l'impôt à la source à remplir par vos employés

9 Contribuables Barèmes Célibataire, divorcé, veuf, séparé, sans enfant à charge Vivant en union libre avec enfant(s) issu(s) de l'union actuelle ou sans enfant A0 Séparé ou divorcé avec enfant(s) mineur(s) à charge en garde alternée Célibataire, divorcé, veuf, séparé, qui tient ménage indépendant avec enfant(s) mineur(s) à charge (famille monoparentale) Vivant en union libre avec enfant(s) à charge issu(s) d'une précédente union H + charge(s) (H1, H2, H3, etc.)

10 Contribuables Barèmes Marié dont le conjoint ne perçoit aucun revenu, en Suisse ou à l'étranger Marié avec un fonctionnaire international, travaillant pour une organisation internationale listée dans les directives 2017, page 20 B + charge(s) (B0, B1, B2, etc.) Marié dont le conjoint perçoit un revenu, en Suisse ou à l'étranger Marié avec un fonctionnaire international, travaillant pour une organisation internationale listée dans les directives 2017, page 21 C + charge(s) (C0, C1, C2, etc.)

11 Contribuables Barèmes Exerçant une activité lucrative accessoire (à l'exception des contribuables résidents à l'étranger) D (8%) Au bénéfice de revenus acquis en compensation, versés par une caisse d'assurance Contribuables versant des pensions alimentaires, minimum CHF 12'000.- par année - décision formelle de l'afc A1 à A5

12 Exemple de détermination du barème applicable : M. Dupont travaille à Genève comme salarié Il est marié et vit en France Il a 3 enfants âgés de 9 ans, 15 ans et 19 ans (étudiant) Son épouse travaille dans le canton de Vaud et elle est indépendante Quel barème son employeur va-t-il lui appliquer en 2017?

13 Réponse : BAREME C2 M. Dupont est marié, son épouse travaille et ils ont 2 enfants mineurs à charge.

14

15 Les barèmes impôt source comprennent Les impôts ICC et IFD Toutes les déductions des 1 er et 2 ème piliers, assurance-maladie, etc. Les employeurs ne doivent pas tenir compte Déductions 4 RISP (3 ème pilier A, rachat 2 ème pilier, etc.) Les enfants majeurs (18 ans révolus) L état civil et les charges de famille sont ceux du contribuable au 31 décembre de l année en cours ou à la date de fin d'assujettissement

16 Comment déterminer le barème / taux d'impôt à appliquer? L'employeur doit prélever l'impôt à la source selon le mode de rémunération de l'employé (barème à l'année, au mois ou à l'heure) En fin d'année ou à la date de fin d'activité, l employeur doit rectifier le prélèvement de l'impôt à la source compte tenu de la rémunération annuelle globale qu il a versée et du taux d impôt correspondant A noter que le versement d un élément de rémunération non périodique (bonus, gratification, etc.) ne doit pas faire l objet d une annualisation pour la détermination du taux d imposition

17 BAREME C couple marié avec 2 revenus Le taux d'imposition est fixé en tenant compte du revenu du conjoint, que celui-ci travaille en Suisse ou à l'étranger Revenu du conjoint à prendre en considération? Activité salariée dépendante ou indépendante ou revenus acquis en compensation ( retraite) Les taux d'imposition du barème C tiennent compte : D'un revenu théorique du conjoint, correspondant au revenu du contribuable imposé à la source plafonné à CHF 65'100.- annuel

18 Qu'est-ce un barème C ajusté? Problématique de trésorerie pour le salarié barème C ajusté à la baisse Anticipation d'un éventuel supplément à verser l'année suivante barème C ajusté à la hausse SOLUTION Remplir le formulaire "Déclaration pour le prélèvement de l'impôt à la source" en ligne

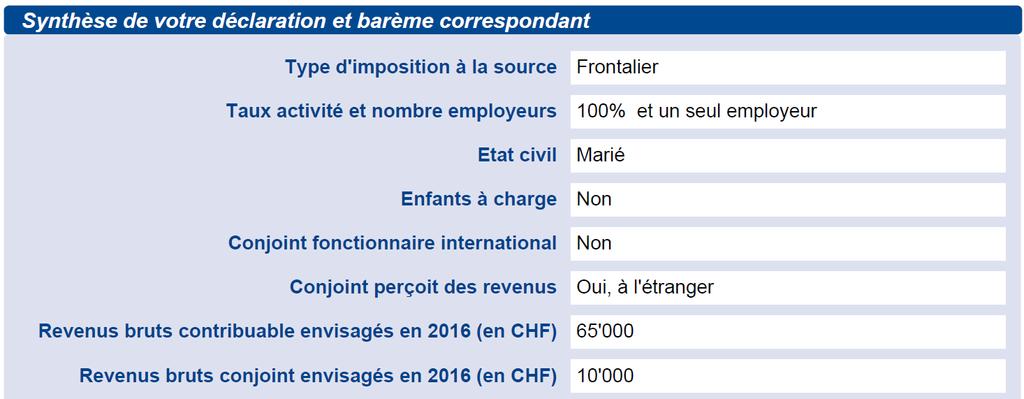

19 Situation du contribuable en 2016 Un couple, sans enfant, résidant en France Monsieur travaille à Genève, revenu brut : CHF 65'000.- Madame travaille en France, revenu brut : EUR 9'363.- (CHF 10'000.-) Barème de perception (en 2016) si pas de demande de barème C ajusté - CHF 65'000.- x % (code C0) = CHF 7'384.- Impôt réellement dû (rectification en 2017) CHF 2'392.- (base : salaires réels taux : 3.68% (code Cr0) Barème C ajusté (en 2016) CHF 65'000.- x 4.08 % (code C3) = CHF 2'652.-

20

21

22 Activités à temps partiel un seul revenu Si le contribuable travaille à temps partiel et pour un seul et même employeur, ce dernier doit prélever l impôt à la source sans annualiser sa rémunération pour le taux.

23 Activités à temps partiel un seul revenu (exemple) Monsieur Dupraz travaille à 50 % Il réalise un revenu de CHF 3'000.- mensuel (CHF 36'000.- annuel) Vous devez prélever l'impôt sur un revenu de CHF 36'000.- au taux de CHF 36'000.- annuel

24 Activités à temps partiel plusieurs revenus En revanche, si ce contribuable exerce plusieurs activités à temps partiel, tant en Suisse qu à l étranger, l employeur doit lui prélever un impôt à la source selon le taux basé sur un revenu correspondant à une activité exercée à 100 %.

25 Activités à temps partiel plusieurs revenus (exemple) Monsieur Jean travaille à 50 % Il réalise un revenu de CHF 3'000.- mensuel (CHF 36'000.- annuel) Vous devez prélever l'impôt sur un revenu de CHF 36'000.- au taux de CHF 72'000.- annuel

26 Exemple d'un employé suisse qui quitte Genève pour s'installer en France voisine en date du 15 mai 2017, tout en gardant son activité chez le même employeur à Genève IS à prélever dès le 16 mai 2017 Formulaire d'annonce à remplir Pour information ce contribuable sera assujetti : du 1 er janvier au 15 mai rôle ordinaire (déclaration d'impôt) du 16 mai au 31 décembre rôle IS

27 Exemple d'un employé permis B qui devient permis C ou suisse le 18 septembre 2017 Vous devez cesser l'imposition à la source dès la fin du mois de l'obtention du permis C ou de la nationalité suisse, soit le 30 septembre 2017 En principe, vous allez recevoir une lettre de cessation d'imposition de la part de l'afc Pour information, le contribuable sera imposé rétroactivement au rôle IBO dès le 1 er janvier 2017 et l'is retenu sera porté à valoir.

28 Forme écrite au moyen du formulaire nominatif adressé chaque année au contribuable ou au foyer fiscal Forme électronique : par e-démarches Délai : 31 mars de l'année n+1 Pièces justificatives à annexer Exemples de demandes de rectification : Correction du barème/taux appliqué Déductions : pensions alimentaires, versement au 3 ème pilier A, déduction des frais effectifs (statut de quasi-résident), etc.

29 Versement de l'impôt à la source et envoi du décompte de paiement Envoi d'une liste récapitulative au plus tard au 31 janvier de l'année n+1 3 modes de transmissions possibles 1. E-démarches / ISeL 2. ELM/QST 3. Formulaires standardisés (papier) Solde éventuel à verser au plus tard au 31 janvier de l'année n+1 Commission de perception de 2%

30 Etablissement d'une attestation-quittance Pour l'afc Remise de l'attestation si liste transmise par : Formulaire standardisé (papier) Pas de remise de l'attestation si liste transmise par : Pour l'employé Remise de l'attestation dans tous les cas : Attestation-quittance ou Certificat de salaire agréé ELM / QST E-démarches / ISeL

31 Employeurs de contribuables domiciliés dans un autre canton Ces contribuables sont taxés à leur lieu de domicile. Le DPI peut soit : Prélever et verser l'impôt à la source au canton de Genève (barèmes genevois). Cet impôt sera ensuite rétrocédé au canton de domicile Prélever et verser l'impôt à la source conformément aux directives du canton de domicile de l'employé

32 Retenues d'impôts insuffisantes = soustraction d'impôt : Paiement de l'impôt qui aurait dû être retenu Amende (du tiers au triple de l'impôt soustrait) Détournement de l'impôt : Dénonciation de l'infraction à Monsieur le Procureur Général Peine privative de liberté de 3 ans au plus ou d'une peine pécuniaire

33 Fonctionnalités disponibles pour les DPI (e-démarches) Liste récapitulative Formulaire d'annonce i-dossier Décompte de paiement Changement de situation

34 Merci de votre attention Service de l'impôt à la source Rue du Stand Genève Tel : Fax : Ouverture de 9h à 16h Site des impôts : Documentation sur les prestations en ligne :

en savoir plus sur les nouveaux barèmes C, H et A1 à A5

en savoir plus sur les nouveaux barèmes C, H et A1 à A5 Exemples Vous trouverez, dans l'aide au remplissage du formulaire "Déclaration pour le prélèvement de l'impôt à la source", plusieurs exemples avec

en savoir plus sur les nouveaux barèmes C, H et A1 à A5 Exemples Vous trouverez, dans l'aide au remplissage du formulaire "Déclaration pour le prélèvement de l'impôt à la source", plusieurs exemples avec

Directives concernant l imposition à la source

Directives concernant l imposition à la source Valables dès le 1er janvier 2014 Assujettissement à l impôt à la source Qui est imposé à la source? Assiette de l impôt Quels revenus sont soumis à l impôt

Directives concernant l imposition à la source Valables dès le 1er janvier 2014 Assujettissement à l impôt à la source Qui est imposé à la source? Assiette de l impôt Quels revenus sont soumis à l impôt

Administration cantonale des impôts Division administrative Section impôt à la source

ADMINISTRATION CANTONALE DES IMPÔTS Section impôt à la source Rue Caroline 9bis 1014 Lausanne Lausanne, septembre 2013 Barèmes et instructions concernant l imposition à la source Nouveautés pour l'année

ADMINISTRATION CANTONALE DES IMPÔTS Section impôt à la source Rue Caroline 9bis 1014 Lausanne Lausanne, septembre 2013 Barèmes et instructions concernant l imposition à la source Nouveautés pour l'année

Frontaliers français. Je travaille. au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

3.04 Prestations de l AVS Age flexible de la retraite

3.04 Prestations de l AVS Age flexible de la retraite Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente de vieillesse. Cet âge est fixé

3.04 Prestations de l AVS Age flexible de la retraite Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente de vieillesse. Cet âge est fixé

013 2 luxembourg : fiscalité des personnes physiques F R

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

Instructions générales

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

Frontaliers français. Je travaille. au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

Demande de bourse 2010/2011 N dossier

Demande de bourse 2010/2011 N dossier N de contribuable requérant N de contribuable mère (en cas de ménage séparé) N de contribuable parents N de contribuable père (en cas de ménage séparé) 1. Requérant

Demande de bourse 2010/2011 N dossier N de contribuable requérant N de contribuable mère (en cas de ménage séparé) N de contribuable parents N de contribuable père (en cas de ménage séparé) 1. Requérant

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE

DE FRANCE A Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE 1- Objet de la demande : O Allocation de solidarité O Allocation à durée déterminée O Allocation adulte ou enfant handicapé

DE FRANCE A Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE 1- Objet de la demande : O Allocation de solidarité O Allocation à durée déterminée O Allocation adulte ou enfant handicapé

Impôt à la source IS1. Explications sur l impôt à la source. Intendance des impôts du canton de Berne

Impôt à la source IS1 Explications sur l impôt à la source 2015 Intendance des impôts du canton de Berne Sommaire Sommaire Abréviations...4 1. Avant-propos...5 2. Personnes imposées à la source...7 2.1

Impôt à la source IS1 Explications sur l impôt à la source 2015 Intendance des impôts du canton de Berne Sommaire Sommaire Abréviations...4 1. Avant-propos...5 2. Personnes imposées à la source...7 2.1

Barèmes 2015 impôt à la source

Barèmes 2015 impôt à la source applicables dès le 1er janvier 2015 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2015 impôt à la source applicables dès le 1er janvier 2015 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2014 impôt à la source

Barèmes 2014 impôt à la source applicables dès le 1er janvier 2014 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2014 impôt à la source applicables dès le 1er janvier 2014 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente

DROITS ET MES OBLIGATIONS?

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

DEMANDE DE BOURSE ET/OU PRÊT D ETUDES 2015-2016

Avenue de France 8, 1951 Sion Heures d ouverture Tél. 027 606 40 85 Fax 027 606 40 84 Le lundi et mardi : e-mail : bourses-formations@admin.vs.ch 08h30-11h30 et 14h00-17h00 Internet :www.vs.ch/bourses

Avenue de France 8, 1951 Sion Heures d ouverture Tél. 027 606 40 85 Fax 027 606 40 84 Le lundi et mardi : e-mail : bourses-formations@admin.vs.ch 08h30-11h30 et 14h00-17h00 Internet :www.vs.ch/bourses

crédit privé Transparent et avantageux

crédit privé Transparent et avantageux La pièce d identité doit impérativement contenir les informations suivantes: nom et prénom date de naissance nationalité et lieu d origine photo nº de la pièce d

crédit privé Transparent et avantageux La pièce d identité doit impérativement contenir les informations suivantes: nom et prénom date de naissance nationalité et lieu d origine photo nº de la pièce d

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

DEMANDE DE LOGEMENT. réservé au service des demandes de logements dossier n :

Bureaux : Cité Vieusseux 1 Case postale 270 1211 Genève 28 Tél. 022/ 344 53 40 Fax 022/ 340 10 11 C.C.P. 12-1880-9 TVA No 338 182 Internet: www.schg.ch E-mail: schg@schg.ch Société Coopérative d'habitation

Bureaux : Cité Vieusseux 1 Case postale 270 1211 Genève 28 Tél. 022/ 344 53 40 Fax 022/ 340 10 11 C.C.P. 12-1880-9 TVA No 338 182 Internet: www.schg.ch E-mail: schg@schg.ch Société Coopérative d'habitation

ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ. Québec (CRI)

") ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ Québec (CRI) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms

ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ Québec (CRI) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms

Aide-mémoire Certificat d assurance. Pour votre sécurité sociale

Aide-mémoire Certificat d assurance Pour votre sécurité sociale Lire correctement son certificat d assurance Un certificat d assurance peut constituer une véritable énigme. Cet aide-mémoire de la SVE vous

Aide-mémoire Certificat d assurance Pour votre sécurité sociale Lire correctement son certificat d assurance Un certificat d assurance peut constituer une véritable énigme. Cet aide-mémoire de la SVE vous

Convention de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

DEMANDE DU REVENU D INSERTION (RI)

") Date de réception (timbre + visa) DEANDE DU REVENU D INSERTION (RI) N de dossier 1. INORATIONS GÉNÉRALES Requérant-e Conjoint-e, Concubin-e, Partenaire enregistré Identité Nom Prénom (/) Date et lieu de

Date de réception (timbre + visa) DEANDE DU REVENU D INSERTION (RI) N de dossier 1. INORATIONS GÉNÉRALES Requérant-e Conjoint-e, Concubin-e, Partenaire enregistré Identité Nom Prénom (/) Date et lieu de

F o n d a t i o n B é a t r i c e

F o n d a t i o n B é a t r i c e DEMANDE D AIDE FINANCIERE FORMULAIRE A RETOURNER A LA DIRECTION DE L'ECOLE FREQUENTEE Veuillez écrire lisiblement et remplir complètement et correctement le formulaire.

F o n d a t i o n B é a t r i c e DEMANDE D AIDE FINANCIERE FORMULAIRE A RETOURNER A LA DIRECTION DE L'ECOLE FREQUENTEE Veuillez écrire lisiblement et remplir complètement et correctement le formulaire.

5.9 Comment sont imposées les assurances vie Constitutives de Capital

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

Pouvoir d achat - 124. Revenu mensuel en Autriche. Tableau: Revenu mensuel en Autriche Valide au 31 mars 2009

Revenu mensuel en Autriche ans d expérience, a) célibataire et b) marié et père de 2 enfants c) et d) sans revenir chaque jour à la maison et preste 5 heures supplémentaires Tableau: Revenu mensuel en

Revenu mensuel en Autriche ans d expérience, a) célibataire et b) marié et père de 2 enfants c) et d) sans revenir chaque jour à la maison et preste 5 heures supplémentaires Tableau: Revenu mensuel en

Demande de logement. Chez: Numéro postal: Localité: à son compte Pourcentage de l activité: % Motif si inférieur à 100%

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

1) L impôt sur le revenu des personnes physiques

L impôt sur le revenu des personnes physiques") DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

---------------------------

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

Financer. Quels que soient vos projets et vos réalisations, votre banque vous offre une solution sur mesure

Quels que soient vos projets et vos réalisations, votre banque vous offre une solution sur mesure Financer Vous avez une dépense inattendue? Un achat important? Un projet qui vous tient à cœur? Vous voudriez

Quels que soient vos projets et vos réalisations, votre banque vous offre une solution sur mesure Financer Vous avez une dépense inattendue? Un achat important? Un projet qui vous tient à cœur? Vous voudriez

Affiliation comme personne sans activité lucrative

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

Payer, épargner, prévenir

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

Affiliation comme personne sans activité lucrative

Ver#m Ifangstrasse 8?Postfach?8952 Schlieren Tel. 044 738 20 70? 044 738 20 77 ak043@verom.ch?www.verom.ch Ausgleichskasse Caisse de compensation Cassa di compensatione ABC Obligation de cotiser à l'avs

Ver#m Ifangstrasse 8?Postfach?8952 Schlieren Tel. 044 738 20 70? 044 738 20 77 ak043@verom.ch?www.verom.ch Ausgleichskasse Caisse de compensation Cassa di compensatione ABC Obligation de cotiser à l'avs

DOSSIER DE MARIAGE * * Documents à signer et à remettre

DEPARTEMENT d'ille ET VILAINE CANTON de MONTFORT-SUR-MEU C O M M U N E de CLAYES DOSSIER DE MARIAGE * * Documents à signer et à remettre Place de la Mairie 35590 CLAYES Tél. : 02.99.61.20.30 Fax : 02.99.06.19.33

DEPARTEMENT d'ille ET VILAINE CANTON de MONTFORT-SUR-MEU C O M M U N E de CLAYES DOSSIER DE MARIAGE * * Documents à signer et à remettre Place de la Mairie 35590 CLAYES Tél. : 02.99.61.20.30 Fax : 02.99.06.19.33

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

Convention de prévoyance Relation

Fondation de Prévoyance Cornèr Troisième Pilier Via Canova 16 6901 Lugano Switzerland Convention de prévoyance No. Relation Demande d ouverture d un compte de prévoyance lié auprès de la Fondation de Prévoyance

Fondation de Prévoyance Cornèr Troisième Pilier Via Canova 16 6901 Lugano Switzerland Convention de prévoyance No. Relation Demande d ouverture d un compte de prévoyance lié auprès de la Fondation de Prévoyance

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul. Florence Navarro

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

Séminaire du 26 Mars 2013

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Requête en réclamation d aliments (articles 205 et suivants du Code Civil)

") présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

4.04 Etat au 1 er janvier 2013

4.04 Etat au 1 er janvier 2013 Rentes d invalidité de l'ai Généralités 1 Les personnes assurées qui, du fait d une atteinte à la santé, sont totalement ou partiellement empêchées de travailler ou d accomplir

4.04 Etat au 1 er janvier 2013 Rentes d invalidité de l'ai Généralités 1 Les personnes assurées qui, du fait d une atteinte à la santé, sont totalement ou partiellement empêchées de travailler ou d accomplir

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

PROCEDURE DE DECLARATION EN LIGNE 2015 REVENUS 2014 Explication détaillée Travailleurs frontaliers

PROCEDURE DE DECLARATION EN LIGNE 2015 REVENUS 2014 Explication détaillée Travailleurs frontaliers SOMMAIRE : Etapes préalables... page 4 Formulaire 2042... page 5 Formulaire 2047... page 13 Formulaire

PROCEDURE DE DECLARATION EN LIGNE 2015 REVENUS 2014 Explication détaillée Travailleurs frontaliers SOMMAIRE : Etapes préalables... page 4 Formulaire 2042... page 5 Formulaire 2047... page 13 Formulaire

Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale

Centre Communal d Action Sociale 01.34.90.89.73 Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale - Livret de Famille

Centre Communal d Action Sociale 01.34.90.89.73 Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale - Livret de Famille

DEMANDE DE PRÊT HYPOTHÉCAIRE

CAISSE DE PENSIONS DE LA FONCTION PUBLIQUE DU CANTON DE NEUCHÂTEL RUE DU PONT 23 CH 2300 LA CHAUX-DE-FONDS DEMANDE DE PRÊT HYPOTHÉCAIRE Données personnelles - Données de l objet Plan financier Veuillez

CAISSE DE PENSIONS DE LA FONCTION PUBLIQUE DU CANTON DE NEUCHÂTEL RUE DU PONT 23 CH 2300 LA CHAUX-DE-FONDS DEMANDE DE PRÊT HYPOTHÉCAIRE Données personnelles - Données de l objet Plan financier Veuillez

Affiliation comme personne sans activité lucrative

Caisse de compensation PROMEA Ifangstrasse 8, case postale, 8952 Schlieren Tél. 044 738 53 53, 044 738 53 73 info@promea.ch, www.promea.ch Obligation de cotiser à l'avs Affiliation comme personne sans

Caisse de compensation PROMEA Ifangstrasse 8, case postale, 8952 Schlieren Tél. 044 738 53 53, 044 738 53 73 info@promea.ch, www.promea.ch Obligation de cotiser à l'avs Affiliation comme personne sans

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Assurance gratuite contre la perte de revenus

Assurance gratuite contre la perte de revenus INFORMATIONS GÉNÉRALES Statistiques voisines Périodicité Ponctualité Propriété L assurance gratuite contre la perte de revenus est une assurance souscrite,

Assurance gratuite contre la perte de revenus INFORMATIONS GÉNÉRALES Statistiques voisines Périodicité Ponctualité Propriété L assurance gratuite contre la perte de revenus est une assurance souscrite,

Fiscalité Tout ce qu il faut savoir sur l ISF

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

INFORMATIONS GÉNÉRALES RÉSUMÉ MÉTHODOLOGIQUE

Prêts complémentaires en vue de l achat / la construction / la réalisation de travaux visant à augmenter l efficacité énergétique d un logement / l installation d un système d épuration individuelle /

Prêts complémentaires en vue de l achat / la construction / la réalisation de travaux visant à augmenter l efficacité énergétique d un logement / l installation d un système d épuration individuelle /

Flash fiscal. Impôts 2014 sur revenus 2013

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

Garantir le minimum vital

1 er pilier, AVS/AI Garantir le minimum vital Par le biais de l AVS/AI, la prévoyance étatique couvre les besoins vitaux de toute la population. 1. Situation initiale La prévoyance vieillesse, survivants

1 er pilier, AVS/AI Garantir le minimum vital Par le biais de l AVS/AI, la prévoyance étatique couvre les besoins vitaux de toute la population. 1. Situation initiale La prévoyance vieillesse, survivants

Sommaire Domicile fiscal et obligation de déclarer ses revenus Contenu de la déclaration de revenus Déclaration des comptes bancaires étrangers

Réponses préparées par le Service des impôts des Particuliers de Bellegarde s/ Valserine aux questions posées le plus souvent par les membres du personnel Sommaire Domicile fiscal et obligation de déclarer

Réponses préparées par le Service des impôts des Particuliers de Bellegarde s/ Valserine aux questions posées le plus souvent par les membres du personnel Sommaire Domicile fiscal et obligation de déclarer

Demande de bourse de soutien

Demande de bourse de soutien Cette bourse est demandée par des parents qui sont dans une situation financière difficile. Directives à suivre : 1. Le formulaire doit être rempli et signé par la personne

Demande de bourse de soutien Cette bourse est demandée par des parents qui sont dans une situation financière difficile. Directives à suivre : 1. Le formulaire doit être rempli et signé par la personne

Aperçu de la fiscalité française

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Life Asset Portfolio (LAP) France

France") Information sur le produit I/IV Type de contrat Clients Devise du contrat Durée du contrat Assureur Souscripteur Assuré Bénéficiaires Contrat d'assurance vie à primes libres, lié à une ou plusieurs catégories

Information sur le produit I/IV Type de contrat Clients Devise du contrat Durée du contrat Assureur Souscripteur Assuré Bénéficiaires Contrat d'assurance vie à primes libres, lié à une ou plusieurs catégories

Bonifications pour tâches d assistance

1.03 Généralités Bonifications pour tâches d assistance Etat au 1 er janvier 2015 1 En bref Les dispositions légales prévoient la prise en compte des bonifications pour tâches d assistance dans le calcul

1.03 Généralités Bonifications pour tâches d assistance Etat au 1 er janvier 2015 1 En bref Les dispositions légales prévoient la prise en compte des bonifications pour tâches d assistance dans le calcul

Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR?

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR? Le départ de l entreprise est obligatoirement le dernier jour d un mois. La date de retraite se situe obligatoirement le 1 er jour du mois, en général, le

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR? Le départ de l entreprise est obligatoirement le dernier jour d un mois. La date de retraite se situe obligatoirement le 1 er jour du mois, en général, le

PREAVIS DE LA MUNICIPALITE AU CONSEIL COMMUNAL

PREAVIS DE LA MUNICIPALITE AU CONSEIL COMMUNAL N 40/9.13 REGLEMENT COMMUNAL CONCERNANT LE SUBVENTIONNEMENT DES ETUDES MUSICALES Administration générale, culture et promotion Jeunesse, sécurité sociale

PREAVIS DE LA MUNICIPALITE AU CONSEIL COMMUNAL N 40/9.13 REGLEMENT COMMUNAL CONCERNANT LE SUBVENTIONNEMENT DES ETUDES MUSICALES Administration générale, culture et promotion Jeunesse, sécurité sociale

Affiliation comme personne sans activité lucrative

Affiliation comme personne sans activité lucrative Données personnelles Nom... Prénom.... Date de naissance Sex m f No AVS..... Etat civil: célibataire partenariat enregistré marié(e) partenariat dissous

Affiliation comme personne sans activité lucrative Données personnelles Nom... Prénom.... Date de naissance Sex m f No AVS..... Etat civil: célibataire partenariat enregistré marié(e) partenariat dissous

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER Québec (FRV) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms «je»,

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER Québec (FRV) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms «je»,

Comment m informer au mieux?

Comment m informer au mieux? Pour suivre le versement de ma pension d invalidité, j ouvre mon compte sur JE SUIS ACCOMPAGNÉ EN CAS D INVALIDITÉ L'ASSURANCE MALADIE EN LIGNE Pour en savoir plus sur l information

Comment m informer au mieux? Pour suivre le versement de ma pension d invalidité, j ouvre mon compte sur JE SUIS ACCOMPAGNÉ EN CAS D INVALIDITÉ L'ASSURANCE MALADIE EN LIGNE Pour en savoir plus sur l information

Demande d examen du parcours d intégration au Québec en vue de l obtention du Certificat de sélection du Québec. Renseignements généraux

mande d examen du parcours d intégration au en vue de l obtention du Certificat de sélection du A-0523-IF (2015-02) Renseignements généraux titre de requérant principal ou de requérante principale, vous

mande d examen du parcours d intégration au en vue de l obtention du Certificat de sélection du A-0523-IF (2015-02) Renseignements généraux titre de requérant principal ou de requérante principale, vous

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip)

") Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

DELIBERATION N 2015-35 DU 25 MARS 2015 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AVIS FAVORABLE A LA MISE EN ŒUVRE DU

DELIBERATION N 2015-35 DU 25 MARS 2015 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AVIS FAVORABLE A LA MISE EN ŒUVRE DU TRAITEMENT AUTOMATISE D INFORMATIONS NOMINATIVES AYANT POUR

DELIBERATION N 2015-35 DU 25 MARS 2015 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AVIS FAVORABLE A LA MISE EN ŒUVRE DU TRAITEMENT AUTOMATISE D INFORMATIONS NOMINATIVES AYANT POUR

Caisse de pension et propriété du logement/

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents de l État NOR : RDFF1427527C

RÉPUBLIQUE FRANÇAISE Ministère de la décentralisation et de la fonction publique Ministère des finances et des comptes publics Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents

RÉPUBLIQUE FRANÇAISE Ministère de la décentralisation et de la fonction publique Ministère des finances et des comptes publics Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents

Retraite Objectif prévoyance. Édition 2015

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

Règlement. Gestion des comptes de collaborateur et des dépôts d actions

Règlement Gestion des comptes de collaborateur et des dépôts d actions 2013 Gestion des comptes de collaborateur et des dépôts d actions Champ d application : Type : Suisse règlement Responsable du contenu

Règlement Gestion des comptes de collaborateur et des dépôts d actions 2013 Gestion des comptes de collaborateur et des dépôts d actions Champ d application : Type : Suisse règlement Responsable du contenu

Demande de délais de paiement ou de remise de paiement

Demande de délais de paiement ou de remise de paiement QUAND UTILISER CE MODELE Vous devez faire face à des difficultés financières qui vous mettent dans l impossibilité de payer l impôt dû. Recommandée

Demande de délais de paiement ou de remise de paiement QUAND UTILISER CE MODELE Vous devez faire face à des difficultés financières qui vous mettent dans l impossibilité de payer l impôt dû. Recommandée

NOTICE D'INFORMATION RELATIVE AU CESU «AIDE A LA PARENTALITE 6-12 ANS»

SECRÉTARIAT GÉNÉRAL DIRECTION DES RESSOURCES HUMAINES SOUS DIRECTION DES POLITIQUES SOCIALES ET DES CONDITIONS DE TRAVAIL NOTICE D'INFORMATION RELATIVE AU CESU «AIDE A LA PARENTALITE 6-12 ANS» Objet :

SECRÉTARIAT GÉNÉRAL DIRECTION DES RESSOURCES HUMAINES SOUS DIRECTION DES POLITIQUES SOCIALES ET DES CONDITIONS DE TRAVAIL NOTICE D'INFORMATION RELATIVE AU CESU «AIDE A LA PARENTALITE 6-12 ANS» Objet :

LES RECOURS EN CAS DE NON PAIEMENT DE LA PENSION ALIMENTAIRE

LES RECOURS EN CAS DE NON PAIEMENT DE LA PENSION ALIMENTAIRE Le cadre général Lorsque le juge aux affaires familiales a fixé la pension alimentaire pour un époux ou pour les enfants, cette décision s'impose

LES RECOURS EN CAS DE NON PAIEMENT DE LA PENSION ALIMENTAIRE Le cadre général Lorsque le juge aux affaires familiales a fixé la pension alimentaire pour un époux ou pour les enfants, cette décision s'impose

Si colocation, indiquer le montant de la participation au loyer net mensuel Si autre domicile, préciser

REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Office pour l'orientation, la formation professionnelle et continue Service des bourses et prêts d'études

REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Office pour l'orientation, la formation professionnelle et continue Service des bourses et prêts d'études

Pièces à joindre RENTREE 2015-2016. Qui peut bénéficier de la bourse de lycée?

INFORMATIONS PRATIQUES A DESTINATION DES FAMILLES Ouverture de la campagne de bourse de lycée RENTREE 2015-2016 Pièces à joindre Qui peut bénéficier de la bourse de lycée? Où peut- on retirer un formulaire

INFORMATIONS PRATIQUES A DESTINATION DES FAMILLES Ouverture de la campagne de bourse de lycée RENTREE 2015-2016 Pièces à joindre Qui peut bénéficier de la bourse de lycée? Où peut- on retirer un formulaire

La retraite IRCANTEC. A. La retraite complémentaire IRCANTEC

Mémento des droits des personnels des EPST Sntrs-Cgt E4 La retraite IRCANTEC A. La retraite complémentaire IRCANTEC I. Acquisition des droits II. Montant de la retraite IRCANTEC III. En cas de décès IV.

Mémento des droits des personnels des EPST Sntrs-Cgt E4 La retraite IRCANTEC A. La retraite complémentaire IRCANTEC I. Acquisition des droits II. Montant de la retraite IRCANTEC III. En cas de décès IV.

OUI NON OUI NON. Célibataire Séparé-e de fait Célibataire Séparé-e de fait. Marié-e Séparé-e judiciairement Marié-e Séparé-e judiciairement

Date de réception (timbre) SERVICE SOCIAL LAUSANNE DEMANDE DU REVENU D INSERTION (RI) V11 N de dossier 1. INFORMATIONS GÉNÉRALES Requérant-e Conjoint-e / Concubin-e / Partenaire Nom-s Prénom-s Sexe (M/F)

Date de réception (timbre) SERVICE SOCIAL LAUSANNE DEMANDE DU REVENU D INSERTION (RI) V11 N de dossier 1. INFORMATIONS GÉNÉRALES Requérant-e Conjoint-e / Concubin-e / Partenaire Nom-s Prénom-s Sexe (M/F)

ÉPARGNER ET PRÉVENIR 1

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

Demande de calcul d une rente future

Demande de calcul d une rente future Demande Le calcul souhaité concerne une future rente de vieillesse (répondre à toutes les questions figurant sous le chiffre 7) rente d invalidité rente de survivant

Demande de calcul d une rente future Demande Le calcul souhaité concerne une future rente de vieillesse (répondre à toutes les questions figurant sous le chiffre 7) rente d invalidité rente de survivant

PRÊT SOCIAL Pour les agents de l AP-HP

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

Salarié (cet imprimé ne concerne pas les gérants et actionnaires majoritaires

Salarié (cet imprimé ne concerne pas les gérants et actionnaires majoritaires qui doivent compléter un formulaire «Travailleur indépendant») Bulletin d adhésion Identification N de Sécurité sociale Nom...

Salarié (cet imprimé ne concerne pas les gérants et actionnaires majoritaires qui doivent compléter un formulaire «Travailleur indépendant») Bulletin d adhésion Identification N de Sécurité sociale Nom...

FICHE DE RENSEIGNEMENTS

CABINET SAUVAGE GESTION Administrateur de Biens SYNDIC LOCATION GERANCE FICHE DE RENSEIGNEMENTS du bien :...... Date d entrée souhaitée :... LOCATAIRE IDENTITE (1) Nom Prénoms Date de naissance Lieu de

CABINET SAUVAGE GESTION Administrateur de Biens SYNDIC LOCATION GERANCE FICHE DE RENSEIGNEMENTS du bien :...... Date d entrée souhaitée :... LOCATAIRE IDENTITE (1) Nom Prénoms Date de naissance Lieu de

le mémo impôts pratiques Les réponses à vos questions en matière d imposition groupama.fr

édition mars 2015 le mémo impôts pratiques Les réponses à vos questions en matière d imposition Les clés pour comprendre Les impôts et votre famille Les impôts et votre cadre de vie Les impôts et vos placements

édition mars 2015 le mémo impôts pratiques Les réponses à vos questions en matière d imposition Les clés pour comprendre Les impôts et votre famille Les impôts et votre cadre de vie Les impôts et vos placements

Statut des indépendants dans les assurances sociales suisses

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

Tout dossier incomplet ou ne parvenant pas dans les délais impartis sera irrecevable.

BOURSES SCOLAIRES 2011/2012 LISTE DES DOCUMENTS A FOURNIR Les dossiers complétés doivent être déposés personnellement par les familles, uniquement sur rendez-vous, au Secrétariat général du Bureau français,

BOURSES SCOLAIRES 2011/2012 LISTE DES DOCUMENTS A FOURNIR Les dossiers complétés doivent être déposés personnellement par les familles, uniquement sur rendez-vous, au Secrétariat général du Bureau français,

LA CAISSE DE PENSION DE LA SSPH

LA CAISSE DE PENSION DE LA SSPH Newsletter Rétrospective et perspectives Informations à nos assurés Compréhension du certificat d assurance Organisation de la Fondation Genève, janvier 2013 Rétrospective

LA CAISSE DE PENSION DE LA SSPH Newsletter Rétrospective et perspectives Informations à nos assurés Compréhension du certificat d assurance Organisation de la Fondation Genève, janvier 2013 Rétrospective

Tous ensemble, Maitrisons nos dépenses de santé

P Des outils à votre disposition Vous cherchez des tarifs de consultation, des adresses de médecins,. www.ameli-direct.ameli.fr Vous cherchez des informations sur les centres mutualistes. www.mutualite.fr

P Des outils à votre disposition Vous cherchez des tarifs de consultation, des adresses de médecins,. www.ameli-direct.ameli.fr Vous cherchez des informations sur les centres mutualistes. www.mutualite.fr

(LIPP-V), 22 2000 18 2004 (D

, 22 2000 18 2004 (D") objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine. Petit déjeuner conférence du 17 novembre 2011

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants