Colloque ARC. 21 mars Comprendre et maîtriser les documents comptables de la Copropriété

|

|

|

- Vivien Jobin

- il y a 6 ans

- Total affichages :

Transcription

1 Colloque ARC 21 mars 2017 Comprendre et maîtriser les documents comptables de la Copropriété

2 Sommaire Notions de base Plan de comptes Grilles/clés de répartition Revue commentée des annexes comptables Annexe 2 Annexe 3 Pour aller plus loin : relevé général des dépenses Annexe 4 Annexe 5 Annexe 1 Pour aller plus loin : balance et grand livre 2

3 Notions de base Actif : ce que possède la Copropriété à un instant «t» Trésorerie Créance vis-à-vis d un tiers Passif : ce que doit la Copropriété à un instant «t» Factures à payer à un fournisseur Avances faites aux syndicat par les copropriétaires sur vote d assemblée Charges : engagements de dépenses pris au cours d une période «p» Délai plus ou moins long entre l engagement et la dépense Produit : engagements de recettes reçus au cours d une période «p» Délai plus ou moins long entre l engagement et la recette Une charge donne naissance à une dette et le produit à une créance Fin d exercice : Le net des produits et des charges constitue le résultat de l exercice (excédent ou insuffisance), qui est réparti entre les copropriétaires dès que les comptes sont s 3

4 Textes de référence Textes de référence : Loi du 10 juillet 1965 et son décret d application du 17 mars 1967 Décret et arrêté du 14 mars 2005, instituant les règles et annexes comptables Comptabilité d engagement (art 2 décret) Les produits et charges doivent être comptabilisés dès leur engagement (sic), sans attendre l encaissement ou le décaissement Durée exercice comptable : 12 mois (art 5 décret) Approbation par le SDC des comptes de l (art 2 décret). L approbation vaut répartition immédiate des excédents ou insuffisances de produits. Approbation (et donc répartition) des comptes travaux (voir définition ci-après) différée jusqu à leur terminaison (art 8 décret). Documents soumis à approbation : 5 annexes (art 8 décret) 4

5 Textes de référence (suite) Vote d un budget des charges courantes et d un budget des travaux et opérations exceptionnelles (art 2 décret), assorti d un calendrier d appel Plan de comptes imposé avec subdivisions possibles (art 7 et 8 arrêté) Intangibilité des comptes après clôture (art 5 arrêté) 5

6 Plan de comptes Classe 1 : Provisions, avances, subventions et emprunts 10 Provisions et avances : Regroupement 12 Solde en attente sur travaux et opérations exceptionnelles 13 Subventions : 4 : Créances et dettes 5 : Comptes financiers 6 : Comptes de charges 40 Fournisseurs : 42 Personnel : 43 Sécurité sociale et autres organismes sociaux : 44 Etat et collectivités territoriales : 45 Collectivité des copropriétaires : 46 Débiteurs et créditeurs divers : 47 Compte d'attente : 48 Compte de régularisation : 49 Dépréciation des comptes de tiers : 50 Fonds placés : 51 Banques, ou fonds disponibles en banque pour le syndicat : 53 Caisse. 60 Achats de matières et fournitures : 61 Services extérieurs : 62 Frais d'administration et honoraires : 63 Impôts - taxes et versements assimilés : 64 Frais de personnel : 66 Charges financières des emprunts, agios ou autres : 67 Charges pour travaux et opérations exceptionnelles : 68 Dotations aux dépréciations sur créances douteuses. 7 : Comptes de produits 70 Appels de fonds : 71 Autres produits : 78 Reprises de dépréciations sur créances douteuses. 6

7 Plan de comptes (2/4) Classe Regroupement Compte 1 : Provisions, avances, subventions et emprunts 10 Provisions et avances : 102 Provisions pour travaux décidés 1031 Avances de trésorerie 1032 Avances travaux au titre de l'article 18, 6e alinéa de la loi susvisée 1033 Autres avances 12 Solde en attente sur travaux et opérations exceptionnelles 12 Solde en attente sur travaux et opérations exceptionnelles 13 Subventions : 131 Subventions accordées en instance de versement 4 : Créances et dettes 40 Fournisseurs : 401 Factures parvenues 408 Factures non parvenues 409 Fournisseurs débiteurs 42 Personnel : 421 Rémunérations dues 43 Sécurité sociale et autres organismes sociaux : 431 Sécurité sociale 432 Autres organismes sociaux 44 Etat et collectivités territoriales : 441 Etat et autres organismes - subventions à recevoir 442 Etat - impôts et versements assimilés 443 Collectivités territoriales - aides 45 Collectivité des copropriétaires : Copropriétaire X Copropriétaire Y 46 Débiteurs et créditeurs divers : 461 Débiteurs divers 462 Créditeurs divers 47 Compte d'attente : 471 Compte en attente d'imputation débiteur 472 Compte en attente d'imputation créditeur 48 Compte de régularisation : 486 Charges payées d'avance 487 Produits encaissés d'avance 49 Dépréciation des comptes de tiers : 491 Copropriétaires 492 Personnes autres que les copropriétaires 5 : Comptes financiers 50 Fonds placés : 501 Compte à terme 502 Autre compte 51 Banques, ou fonds disponibles en banque pour le syndicat : 512 Banques 514 Chèques postaux 53 Caisse. 53 Caisse. 7

8 Plan de comptes (3/4) Classe Regroupement Compte 6 : Comptes de charges 60 Achats de matières et fournitures : 601 Eau 602 Electricité 603 Chauffage, énergie et combustibles 604 Achats produits d'entretien et petits équipements 605 Matériel 606 Fournitures 61 Services extérieurs : 611 Nettoyage des locaux 612 Locations immobilières 613 Locations mobilières 614 Contrats de maintenance 615 Entretien et petites réparations 616 Primes d'assurances 62 Frais d'administration et honoraires : 6211 Rémunération du syndic 6212 Débours 6213 Frais postaux 6221 Honoraires travaux 6222 Prestations particulières 6223 Autres honoraires 623 Rémunérations de tiers intervenants 624 Frais du conseil syndical 63 Impôts - taxes et versements assimilés : 632 Taxe de balayage 633 Taxe foncière 634 Autres impôts et taxes 64 Frais de personnel : 641 Salaires 642 Charges sociales et organismes sociaux 643 Taxe sur les salaires 644 Autres (médecine du travail, mutuelles, etc.) 66 Charges financières des emprunts, agios ou autres : 661 Remboursement d'annuités d'emprunt 662 Autres charges financières et agios 67 Charges pour travaux et opérations exceptionnelles : 671 Travaux décidés par l'assemblée générale 672 Travaux urgents 673 Etudes techniques, diagnostic, consultation 677 Pertes sur créances irrécouvrables 678 Charges exceptionnelles 68 Dotations aux dépréciations sur créances douteuses. 68 Dotations aux dépréciations sur créances douteuses. 8

9 Plan de comptes (4/4) Classe Regroupement Compte 7 : Comptes de produits 70 Appels de fonds : 701 Provisions sur opérations courantes 702 Provisions sur travaux de l'article 14-2 et opérations exceptionnelles 703 Avances 704 Remboursements d'annuités d'emprunts 71 Autres produits : 711 Subventions 712 Emprunts 713 Indemnités d'assurances 714 Produits divers (dont intérêts légaux dus par les copropriétaires) 716 Produits financiers 718 Produits exceptionnels 78 Reprises de dépréciations sur créances douteuses. 78 Reprises de dépréciations sur créances douteuses. 9

10 Grilles / clés de répartition Opérations concernées Charges et produits Avances (trésorerie, travaux) et fonds de travaux Provisions pour travaux votés Définies au règlement de copropriété A minima charges communes générales charges entrainées par les services collectifs et les éléments d équipement commun (1 clé pour chaque service ou équipement) : ascenseur, chauffage,... Le cas échéant : charges communes spéciales charges communes spéciales à un groupe de lots (immeuble, escalier, parking, ) Conséquences Budget détaillé par clés Répartition annuelle des excédents de charges / produits effectuée clé par clé 10

11 Revue commentée des annexes comptables Issues du décret du 14/03/2005 et applicables depuis 2007, les 5 annexes comptables constituent le support remis aux copropriétaires pour l approbation des comptes : Annexe 1 : Actifs / passifs (classes 1, 4 et 5), après répartition Annexe 2 : Comptes de gestion (classes 6 et 7) par nature Annexe 3 : Comptes de gestion (classes 6 et 7) par affectation Annexe 4 : Comptes de gestion (classes 6 et 7) : Travaux finis Annexe 5 : Comptes de gestion (classes 6 et 7) : Travaux non finis indicateurs états de synthèse détail niveau 1 détail niveau 2 détail des soldes copropriétaires Actifs et passifs Annexe 1 (A1 bis ou A6) Annexe 5 (détail compte 12) Balance, grand livre comptes de gestion Annexe 2 Annexe 3 (opérations courantes) Relevé des dépenses Annexe 4 (opérations exceptionnelles, travaux) 11

12 ANNEXE 2 64 Frais de personnel Annexe 2 : Compte de gestion général Syndicat des coproprietaires: ANNEXE 2 CHARGES POUR OPERATIONS COURANTES (ventilation en annexe 3) PRODUITS POUR OPERATIONS COURANTES approbation des comptes pour le vote du budget pour le vote du budget approbation des comptes prévisionnel prévisionnel exercice exercice budget budget exercice exercice exercice budget budget précédent clos budget réalisé à prévisionnel prévisionnel précédent clos budget clos réalisé prévisionnel prévisionnel voté approuver en cours à voter voté à approuver en cours voté à voter Achats de matières et fornitures 601 Eau 3 500, Provisions copro , Electricité 500, Produits divers 12, Achats prdts d'entretien et petits équipts 120, Produits financiers 8, Fournitures 150,00 61 Services extérieurs: 614 Contrats de maintenance 500, Entretien et petites réparations 2 400, Primes d'assurances 550,00 62 Frais d'administration 6211 Rémunération du syndic 4 000, Débours 155, Frais postaux 50,00 63 Impôts et taxes 633 Taxe foncière 250, Salaires 6 800,00 Compte de gestion général de l' réalisé (N) du 01/01/2014 au 31/12/2014 et budget prévisionnel de l'exercice (N+2) du 01/01/2016 AU 31/12/ Charges sociales et organismes sociaux 5 720,00 sous-total 0,00 0, ,00 0,00 0,00 sous-total 0,00 0, ,00 0,00 0,00 Solde (excèdent/ operations courantes affecté aux Solde (insuffisance : operations coproprietaires) courantes affectée aux 1 575,00 total 1 0,00 0, ,00 0,00 0,00 total 1 0,00 0, ,00 0,00 0, Remboursement d'annuités d'emprunt 702 Provisions travaux 4 000, à Travaux 5 680, Pertes sur créances irrécouvrables CHARGES POUR TRAVAUX ET AUTRES OPERATIONS EXCEPTIONNELLES PRODUITS POUR TRAVAUX ET AUTRES OPERATIONS EXCEPTIONNELLES sous-total Solde (excedent) total li à Avances versées par les copropriétaires Remboursement d'annuités d'emprunt Autres produits Reprises de dépréciation sur créances douteuses 0,00 0, ,00 sous-total 0,00 0, ,00 Solde (insuffisance) 1 680,00 0,00 0, ,00 total II 0,00 0, ,00 En vert, les chiffres à retrouver tels quels en annexes 3 ou 4 12

13 Annexe 2 (commentaires) Reprise des soldes des comptes de charges et produits (classes 6 et 7) de la balance avant répartition Colonnes de gauche : charges (comptes 6) Colonnes de droite : produits (comptes 7) Comparatif avec et budget voté Mise en évidence de deux résultats / soldes (op. courantes + travaux et charges exceptionnelles) Dans cette annexe, le détail par clés de répartition n apparaît pas Sert également de base au vote du budget courant des exercices à venir 13

14 Annexe 3 : Compte de gestion pour opérations courantes Syndicat des coproprietaires: 0 Annexe 3 Annexe 3 : Compte de gestion pour opérations courantes de l' réalisé du 01/01/2014 au 31/12/2014 Pour approbation des comptes Pour le vote du budget previsionnel Charges communes générales regroupements de comptes 60 à 64 (détail par compte facultatif) produits affectés (sauf 701) net Charges spéciales parking regroupements de comptes 60 à 64 (détail par compte facultatif) produits affectés (sauf 701) net Eau froide répartie selon compteurs (net) TOTAL CHARGES NETTES Provisions copropriétaires Solde (excédent ou insuffisance s/opérations courantes affecté(e) aux copropriétaires) budget voté realisé à approuver ,00 20, , ,00 0, , , , ,00 0, ,00 budget prévisionnel en cours voté budget prévisionnel à voter En vert, les chiffres à retrouver tels quels en annexe 2 14

15 Annexe 3 (commentaires) Annexe voisine de l Annexe 2 (opérations courantes), sauf : Approche par clé de répartition Détail nécessaire à chaque copropriétaire pour vérifier le montant des appels trimestriels Produits affectés (= hors appels) déduits des charges pour chaque clé Cette annexe sert également de support au vote du budget N+1 et N+2 Comparatif budget / charges à approuver budget pertinent Comparatif deux derniers exercices A compléter par le pointage des factures («relevé des dépenses») Contrôle de la réalité des prestations Respect des seuils de consultation du Conseil syndical, de mise en concurrence Conformité aux contrats en vertu desquels ces factures sont émises Affectation à l exercice comptable Taux de TVA 15

16 Complément à l annexe 3 : relevé des dépenses 16

17 Annexe 4 : Travaux terminés et charges exceptionnelles Syndicat des coproprietaires: 0 Annexe 4 Compte de gestion pour travaux de l'article 14-2 et opérations exceptionnelles hors budget prévisionnel de l' réalisé du 01/ 01/2014 Au 31/12 /2014 travaux de l'article 14-2 Exercice clos dépenses votées dépenses Exercice clos réalisé à approuver provisions appelées 01/07/2014 : appel copropro , , ,00 solde Remise en peinture escalier résolution AG 15/04/2014 Charges communes générales 31/07/2014 : facture Dupont 4 100, ,00 15/09/2014 : indemnité syndic 80,00-80,00 Produits affectés 0,00 0,00 0,00 Net 4 000, , ,00-180,00 changement canalisation EU crevée. Charges communes générales 30/11/2014 : facture Dupont 0, ,00 0, ,00 Produits affectés 0,00 0,00 0,00 0,00 Net 0, ,00 0, ,00 Total travaux article , , , ,00 Exercice clos Opérations exceptionnelles dépenses provisions appelées dépenses votées solde Total operations exceptionnelles Total travaux de l'article 14-2 et operations exceptionnelles 4 000, , , ,00 En vert les chiffres à retrouver tels quels en annexe 2 17

18 Annexe 4 (commentaires) Cette annexe détaille les opérations exceptionnelles vues en annexe 2 : Détail par clés de répartition Détail par travaux / natures de charges (et éventuellement produits affectés) Mise en comparaison des montants votés, appelés et engagés Inclure les charges annexes aux travaux votés (assurance, honoraires architecte et syndic, ) A l exception de la première colonne (dépenses votées) les chiffres portés en annexe 4 sont issus, en lecture directe, de la balance avant répartition. Vérifier : Montants votés (PV d AG) Montants appelés Dépassement des budgets votés 18

19 Annexe 5 : travaux votés non clôturés ETAT DES TRAVAUX DE L'ARTICLE 14-2 ET OPERATIONS EXCEPTIONNELLES VOTES NON ENCORE CLOTURES A LA FIN DE L'EXERCICE DU 01/01/2014 au 31/12/2014 TRAVAUX VOTES TRAVAUX PAYES TRAVAUX REALISES APPELS TRAVAUX EMPRUNTS ET SUBVENTIONS RECUS SOLDE EN ATTENTE SUR TRAVAUX SUBVENTIONS ET EMPRUNTS A RECEVOIR MONTANT DATE MONTANT DATE MONTANT DATE MONTANT DATE MONTANT MONTANT DATE Remise en état porte parking Charges parkings 1 000,00 15/04/ ,00 15/11/ ,00 30/11/ ,00 01/11/ ,00 TOTAL 1 000,00 200, , ,00-50,00 En vert, les chiffres à retrouver tels quels en annexe 1 (solde compte 12) 19

20 Annexe 5 (commentaires) Ne peuvent être soumis à répartition les travaux terminés dont les factures n ont pas toutes été acquittées (colonne «travaux payés») Détail par clés de répartition Détail par travaux / natures de charges (et éventuellement produits affectés) Mise en comparaison des montants votés, appelés et engagés Inclure les charges annexes aux travaux votés (honoraires syndic, ) Identifier : Travaux abandonnés, «oubliés» Travaux terminés Vérifier : Montants votés (PV d AG) Montants appelés Dépassement des budgets votés Travaux payés (information renseignée manuellement le plus souvent) 20

21 Annexe 1 : état financier après répartition Syndicat des coproprietaires: Annexe 1 I- Situation financiere et trésorerie Coproprietaires - sommes exigibles ,00 45 Coproprietaires - excédents versès restant recevoir 459 Copropriétaires - creance(s) douteuse(s) Etat financier après répartition au 31/12/2014 Tresorerie Provisions et avances 50 Fonds placés 2 008, Provisions pour travaux 103 Avances 51 Banques ou fonds diponibles en banque 452, Avances de tresorerie 2 000, Avances travaux 53 Caisse 1033 Autres avances 131 Subventions en instance d'affectation Solde en attente sur travaux ou 12 operations exceptionnelles -50,00 Tresorerie disponible Total I 0, ,00 Total I 0, ,00 II- Créances Dettes Comptes de tiers Comptes de tiers 40 Fournisseurs 2 850,00 42 à 44Autres créances 42 à 44 Autres dettes 1 620,00 46 Débiteurs divers 46 Créditeurs divers 47 Compte d'attente 500,00 47 Compte d'attente 48 Comptes de regularisation 150,00 48 Comptes de regularisation 49 Dépréciation des comptes de tiers Total II 0, ,00 Total II 0, ,00 Total général (I) + (II) 0, ,00 Total général (I) + (II) 0, ,00 Emprunts : montant restant du En vert, les chiffres à retrouver tels quels en annexe 5 (travaux non terminés) 21

22 Annexe 1 (commentaires) Reprise des soldes des comptes d actif et de passif après répartition (classes 1 à 5) Colonnes de gauche : actifs Colonnes de droite : passifs (provisions, avances, dettes) Le total de la colonne de gauche doit être égal au total de la colonne de droite Présentation après répartition (simulation de l approbation des comptes tels que joints à la convocation) Première appréciation de la situation financière de la copropriété Montant des impayés de charges (en % des appels de l exercice) Pertinence du maintien de l avance de trésorerie Opportunité de demander le placement des fonds issus des avances Comptes à investiguer : fournisseurs débiteurs, débiteurs divers, comptes d attente A compléter par une lecture de la balance et du grand livre 22

23 Provisions et avances Comptes 103 : appels destinés à constituer une épargne et non à couvrir des charges Avance de trésorerie Avance / fonds travaux Autres avances Trésorerie potentielle Cas particulier du fonds travaux (compte 105) Non remboursable Placement des fonds collectés sur un compte dédié Comptes 102 et 12 : excédent des provisions appelées sur travaux engagés et non encore terminés Trésorerie potentielle Compte 131 : Fraction des subventions reçues ou à recevoir non encore «consommées»(charges couvertes non encore engagées) Trésorerie potentielle 50 Fonds placés 2 008, Provisions pour travaux 103 Avances 51 Banques ou fonds diponibles en banque 452, Avances de tresorerie 2 000, Avances travaux 53 Caisse 1033 Autres avances 131 Subventions en instance d'affectation Solde en attente sur travaux ou 12-50,00 operations exceptionnelles II- Créances Coproprietaires - sommes exigibles ,00 45 restant recevoir 459 Syndicat des coproprietaires: Annexe 1 Etat financier après répartition au 31/12/2014 I- Situation financiere et trésorerie Tresorerie Provisions et avances Tresorerie disponible Total I Copropriétaires - creance(s) douteuse(s) Comptes de tiers 0, ,00 Total I 0, ,00 Dettes Coproprietaires - excédents versès Comptes de tiers 40 Fournisseurs 2 850,00 42 à 44Autres créances 42 à 44 Autres dettes 1 620,00 46 Débiteurs divers 46 Créditeurs divers 47 Compte d'attente 500,00 47 Compte d'attente 48 Comptes de regularisation 150,00 48 Comptes de regularisation 49 Dépréciation des comptes de tiers Total II 0, ,00 Total II 0, ,00 Total général (I) + (II) 0, ,00 Total général (I) + (II) 0, ,00 Emprunts : montant restant du 23

24 Trésorerie Syndicat des coproprietaires: Annexe 1 Définition (rappel) Indicateur peu significatif en lui-même Volatilité (trésorerie au jour j # trésorerie à j+1) Trésorerie constatée (# trésorerie attendue) Etat financier après répartition au 31/12/2014 I- Situation financiere et trésorerie Tresorerie Provisions et avances 50 Fonds placés 2 008, Provisions pour travaux 103 Avances 51 Banques ou fonds diponibles en banque 452, Avances de tresorerie 2 000, Avances travaux 53 Caisse 1033 Autres avances 131 Subventions en instance d'affectation Solde en attente sur travaux ou 12-50,00 operations exceptionnelles Tresorerie disponible Total I 0, ,00 Total I 0, ,00 II- Créances Dettes Coproprietaires - sommes exigibles ,00 45 Coproprietaires - excédents versès restant recevoir 459 Copropriétaires - creance(s) douteuse(s) Comptes de tiers Comptes de tiers 40 Fournisseurs 2 850,00 42 à 44Autres créances 42 à 44 Autres dettes 1 620,00 46 Débiteurs divers 46 Créditeurs divers 47 Compte d'attente 500,00 47 Compte d'attente 48 Comptes de regularisation 150,00 48 Comptes de regularisation 49 Dépréciation des comptes de tiers Total II 0, ,00 Total II 0, ,00 Total général (I) + (II) 0, ,00 Total général (I) + (II) 0, ,00 Emprunts : montant restant du 24

25 Copropriétaires débiteurs Analyse grossière (annexes 1 et 2) Valeur relative :% budget des charges courantes 0, ,00 0, ,00 Créances douteuses (compte 459) et provisions y afférentes (compte 49) Analyse détaillée (annexe «1bis») Dette moyenne par copropriétaire Nombre et % de copropriétaires > 2 trimestres d arriérés Estimation des dettes excédant 2 ans d appels (super privilège) Syndicat des coproprietaires: Annexe 1 Etat financier après répartition au 31/12/2014 I- Situation financiere et trésorerie Tresorerie Provisions et avances 50 Fonds placés 2 008, Provisions pour travaux 103 Avances 51 Banques ou fonds diponibles en banque 452, Avances de tresorerie 2 000, Avances travaux 53 Caisse 1033 Autres avances 131 Subventions en instance d'affectation Solde en attente sur travaux ou 12-50,00 operations exceptionnelles Tresorerie disponible Total I 0, ,00 Total I 0, ,00 II- Créances Dettes Coproprietaires - sommes exigibles ,00 45 Coproprietaires - excédents versès restant recevoir 459 Copropriétaires - creance(s) douteuse(s) Comptes de tiers Comptes de tiers 40 Fournisseurs 2 850,00 42 à 44Autres créances 42 à 44 Autres dettes 1 620,00 46 Débiteurs divers 46 Créditeurs divers 47 Compte d'attente 500,00 47 Compte d'attente 48 Comptes de regularisation 150,00 48 Comptes de regularisation 49 Dépréciation des comptes de tiers Total II 0, ,00 Total II 0, ,00 Total général (I) + (II) Total général (I) + (II) Emprunts : montant restant du 25

26 Fournisseurs Pourquoi surveiller ce poste Variable d ajustement Un fournisseur payé avec retard surfacturera ses prestations ou ne voudra plus travailler pour la Copropriété Dettes nulles : présomption de non respect de la Comptabilité d engagement Fournisseurs débiteurs Situation exceptionnelle => attention! Syndicat des coproprietaires: Annexe 1 Etat financier après répartition au 31/12/2014 I- Situation financiere et trésorerie Tresorerie Provisions et avances 50 Fonds placés 2 008, Provisions pour travaux 103 Avances 51 Banques ou fonds diponibles en banque 452, Avances de tresorerie 2 000, Avances travaux 53 Caisse 1033 Autres avances 131 Subventions en instance d'affectation Solde en attente sur travaux ou 12-50,00 operations exceptionnelles Tresorerie disponible Total I 0, ,00 Total I 0, ,00 II- Créances Dettes Coproprietaires - sommes exigibles ,00 45 Coproprietaires - excédents versès restant recevoir 459 Copropriétaires - creance(s) douteuse(s) Comptes de tiers Comptes de tiers 40 Fournisseurs 2 850,00 42 à 44Autres créances 42 à 44 Autres dettes 1 620,00 46 Débiteurs divers 46 Créditeurs divers 47 Compte d'attente 500,00 47 Compte d'attente 48 Comptes de regularisation 150,00 48 Comptes de regularisation 49 Dépréciation des comptes de tiers Total II 0, ,00 Total II 0, ,00 Total général (I) + (II) 0, ,00 Total général (I) + (II) 0, ,00 Emprunts : montant restant du 26

27 Annexe 1 : tentative de synthèse Trésorerie théorique = somme des provisions et avances + excédent budgétaire s/ charges courantes/exceptionnelles exercice - insuffisance budgétaire s/ charges courantes/exceptionnelles exercice - créances sur copropriétaires débiteurs + dettes fournisseurs +/- autres comptes - fournisseurs débiteurs (créance) + copropriétaires créditeurs (dette) + autres dettes (comptes 46, 47, 48 créditeurs) - autres créances (comptes 46, 47, 48 débiteurs) = Trésorerie réelle 27

28 Pour approfondir l annexe 1 : balance et grand livre Balance des soldes : détaille compte par compte les lignes de l annexe 1 Comptes fournisseurs (détail des comptes 40) à condition que le compte 401 soit détaillé Comptes copropriétaires (détail des comptes 45) Organismes sociaux (détail des comptes 43) Permet d identifier Soldes auprès de tiers avec lesquels la Copropriété n a plus de lien (copropriétaires partis, anciens fournisseurs) Des soldes anormaux (fournisseurs débiteurs, organismes sociaux débiteurs) mais ne permet pas toujours de se faire une opinion sur chaque solde => à compléter par une lecture du grand livre Pour chaque compte, détaille chronologiquement les écritures imputées au cours de l exercice Permet de détecter : Des retards de paiement (fournisseurs, copropriétaires) Des incohérences entre les factures et les règlements enregistrés sur un compte fournisseur Des facturations privatives abusives (copropriétaires) Des soldes «dormants» dont la probabilité de résorption est faible 28

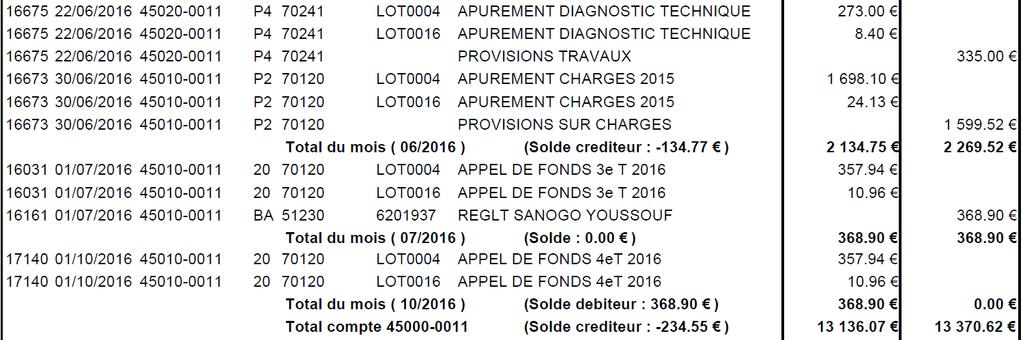

29 Balance des soldes comptables : exemple 29

30 Extrait d un grand livre : compte fournisseur 30

31 Extrait d un grand livre : compte fournisseur 31

32 Extrait d un grand livre : compte copropriétaire 32

La comptabilité des copropriétés Formation du 16 octobre 2010

La comptabilité des copropriétés Formation du 16 octobre 2010 1 Le règlement de copropriété Le règlement de copropriété est avant tout un contrat interne, dont les copropriétaires sont les parties contractantes.

La comptabilité des copropriétés Formation du 16 octobre 2010 1 Le règlement de copropriété Le règlement de copropriété est avant tout un contrat interne, dont les copropriétaires sont les parties contractantes.

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

50 Fonds placés 102 Provisions pour travaux

ANNEXE 1 Cela veut dire que ce tableau doit correspondre aux comptes établis «après répartition» des excédents ou insuffisances budgétaires Vérifiez que la date correspond bien à votre fin d exercice.

ANNEXE 1 Cela veut dire que ce tableau doit correspondre aux comptes établis «après répartition» des excédents ou insuffisances budgétaires Vérifiez que la date correspond bien à votre fin d exercice.

COPROPRIETE : LES COMPTES DU SYNDICAT

INC document FICHE PRATIQUE J255/ 03-09 COPROPRIETE : LES COMPTES DU SYNDICAT Chaque année, les copropriétaires votent un budget de fonctionnement pour les dépenses courantes et éventuellement des travaux

INC document FICHE PRATIQUE J255/ 03-09 COPROPRIETE : LES COMPTES DU SYNDICAT Chaque année, les copropriétaires votent un budget de fonctionnement pour les dépenses courantes et éventuellement des travaux

1.1 La comptabilité pour un syndicat de copropriétaires : qu est-ce que c est?

On a souvent tendance à voir la comptabilité comme quelque chose d inaccessible ou d inutile «parce que çà marche bien dans sa copropriété jusqu à présent». Il est cependant nécessaire de plus de rigueur

On a souvent tendance à voir la comptabilité comme quelque chose d inaccessible ou d inutile «parce que çà marche bien dans sa copropriété jusqu à présent». Il est cependant nécessaire de plus de rigueur

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

GUIDE D UTILISATION SIMPLY SYNDIC

GUIDE D UTILISATION SIMPLY SYNDIC NOVEMBRE 2014 1 SOMMAIRE Installation Page 4 Démarrage et mise en route Page 5 1. CREATION DE LA COPROPRIETE 1.1 L IMMEUBLE Page 6 1.2 LES LOTS Page 7 1.3 LES COPROPRIETAIRES

GUIDE D UTILISATION SIMPLY SYNDIC NOVEMBRE 2014 1 SOMMAIRE Installation Page 4 Démarrage et mise en route Page 5 1. CREATION DE LA COPROPRIETE 1.1 L IMMEUBLE Page 6 1.2 LES LOTS Page 7 1.3 LES COPROPRIETAIRES

«Le salon indépendant de la Copropriété» 4 ème édition du salon de l ARC LE SUIVI DES IMPAYES PAR LE CONSEIL SYNDICAL

«Le salon indépendant de la Copropriété» 4 ème édition du salon de l ARC LE SUIVI DES IMPAYES PAR LE CONSEIL SYNDICAL Pourquoi un suivi? Les conséquences d un manque de suivi des impayés par le CS Frais

«Le salon indépendant de la Copropriété» 4 ème édition du salon de l ARC LE SUIVI DES IMPAYES PAR LE CONSEIL SYNDICAL Pourquoi un suivi? Les conséquences d un manque de suivi des impayés par le CS Frais

MANUEL D UTILISATION LOCKIMMO SYNDIC

MANUEL D UTILISATION LOCKIMMO SYNDIC LOCKimmo Logiciels de gestion immobilière Table des matières Paramétrage de votre copropriété...4 1ère Étape : Création de votre fiche Syndic...4 2ème Étape : Création

MANUEL D UTILISATION LOCKIMMO SYNDIC LOCKimmo Logiciels de gestion immobilière Table des matières Paramétrage de votre copropriété...4 1ère Étape : Création de votre fiche Syndic...4 2ème Étape : Création

http://www.leparticulier.fr/jcms/p1_1443024/verifiez-les-comptes-de-votre-copropriet...

Page 1 sur 6 ACTUALITÉS SIMULATEURS SERVICES VIDÉOS FORUM ÉVÈNEMENTS Toute l information juridique et pratique pour agir Aide Newsletter Accueil > Immobilier > Copropriété > Vérifiez les comptes de votre

Page 1 sur 6 ACTUALITÉS SIMULATEURS SERVICES VIDÉOS FORUM ÉVÈNEMENTS Toute l information juridique et pratique pour agir Aide Newsletter Accueil > Immobilier > Copropriété > Vérifiez les comptes de votre

SYNDICAT DES COPROPRIETAIRES Syndicat Principal GRIGNY2 91350 Grigny

ASSOCIATION des RESPONSABLES de COPROPRIETE SYNDICAT DES COPROPRIETAIRES Syndicat Principal GRIGNY2 91350 Grigny N Adhérent : 91 PC 18500CS Audit des comptes bancaires exercices 2009 et 2010 CABINET SAGIM

ASSOCIATION des RESPONSABLES de COPROPRIETE SYNDICAT DES COPROPRIETAIRES Syndicat Principal GRIGNY2 91350 Grigny N Adhérent : 91 PC 18500CS Audit des comptes bancaires exercices 2009 et 2010 CABINET SAGIM

1 Les outils du contrôle des comptes.

LE CONTRÔLE DES COMPTES DE LA COPROPRIÉTÉ La comptabilité de la copropriété est tenue par le syndic (bénévole, coopératif ou professionnel) pour rendre compte de l activité économique du syndicat des copropriétaires.

LE CONTRÔLE DES COMPTES DE LA COPROPRIÉTÉ La comptabilité de la copropriété est tenue par le syndic (bénévole, coopératif ou professionnel) pour rendre compte de l activité économique du syndicat des copropriétaires.

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

La C.N.A.B Confédération Nationale des Administrateurs de Biens et Syndics de Copropriété. vous informe

La C.N.A.B Confédération Nationale des Administrateurs de Biens et Syndics de Copropriété vous informe COPROPRIETE : Décret n 2004-479 du 27 mai 2004 modifiant le décret n 67-223 du 17 mars 1967 Principaux

La C.N.A.B Confédération Nationale des Administrateurs de Biens et Syndics de Copropriété vous informe COPROPRIETE : Décret n 2004-479 du 27 mai 2004 modifiant le décret n 67-223 du 17 mars 1967 Principaux

CONTRAT DE SYNDIC N. 96-98, rue du Théâtre (Angle avenue Emile Zola) - 75015 PARIS - Tél. : 01 45 79 89 49 - Fax : 01 45 79 98 29

- 75015 PARIS - Tél. : 01 45 79 89 49 - Fax : 01 45 79 98 29") GESTION DE PATRIMOINE SYNDIC DE COPROPRIETE TRANSACTION FONDS DE COMMERCE EXPERTISE LOCATION 1 CONTRAT DE SYNDIC N ENTRE LES SOUSSIGNES : Le SYNDICAT DES COPROPRIETAIRES de l immeuble : RESIDENCE VASCO

GESTION DE PATRIMOINE SYNDIC DE COPROPRIETE TRANSACTION FONDS DE COMMERCE EXPERTISE LOCATION 1 CONTRAT DE SYNDIC N ENTRE LES SOUSSIGNES : Le SYNDICAT DES COPROPRIETAIRES de l immeuble : RESIDENCE VASCO

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

PARTNERIMMO 7, rue de la Concorde 94700 MAISONS ALFORT Tel : 01 41 79 00 50

PARTNERIMMO 7, rue de la Concorde 94700 MAISONS ALFORT Tel : 01 41 79 00 50 1. Installation du logiciel 4 2. La barre d outils 4 2.1. Mes documents 4 2.2. Envoi d un mail 4 2.3. Scanner un document 5 2.4.

PARTNERIMMO 7, rue de la Concorde 94700 MAISONS ALFORT Tel : 01 41 79 00 50 1. Installation du logiciel 4 2. La barre d outils 4 2.1. Mes documents 4 2.2. Envoi d un mail 4 2.3. Scanner un document 5 2.4.

Une collection de nouveaux guides gratuits pour le Salon indépendant de l ARC et de l UNARC du 16 et 17 octobre 2013

Grand_Livre_Comptable_couv_Mise en page 1 07/10/13 15:07 Page1 «Comment faire?» 3 Une collection de nouveaux guides gratuits pour le Salon indépendant de l ARC et de l UNARC du 16 et 17 octobre 2013 Savoir

Grand_Livre_Comptable_couv_Mise en page 1 07/10/13 15:07 Page1 «Comment faire?» 3 Une collection de nouveaux guides gratuits pour le Salon indépendant de l ARC et de l UNARC du 16 et 17 octobre 2013 Savoir

Convocation à l'assemblée Générale

RECOMMANDEE A.R. IMMEUBLE LE SQUARE DES ARTS II 59/61RUE DU CHATEAU DES RENTIERS 75013 PARIS Convocation à l'assemblée Générale Madame, Mademoiselle, Monsieur, Nous vous remercions de bien vouloir participer

RECOMMANDEE A.R. IMMEUBLE LE SQUARE DES ARTS II 59/61RUE DU CHATEAU DES RENTIERS 75013 PARIS Convocation à l'assemblée Générale Madame, Mademoiselle, Monsieur, Nous vous remercions de bien vouloir participer

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

MORVAN & EDGAR QUINET SA

MORVAN & EDGAR QUINET SA SP/MEQ/102014 FONDEE EN 1933 Mandat n 14 CONTRAT DE SYNDIC (LOI ALUR) - IMM... AG././2014 ENTRE LES SOUSSIGNES Le SYNDICAT DES COPROPRIETAIRES de l'immeuble sis :...... Représenté

MORVAN & EDGAR QUINET SA SP/MEQ/102014 FONDEE EN 1933 Mandat n 14 CONTRAT DE SYNDIC (LOI ALUR) - IMM... AG././2014 ENTRE LES SOUSSIGNES Le SYNDICAT DES COPROPRIETAIRES de l'immeuble sis :...... Représenté

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

CONTRAT DE SYNDIC Conforme à l arrêté du 19 mars 2010

CONTRAT DE SYNDIC Conforme à l arrêté du 19 mars 2010 ENTRE LES SOUSSIGNES 1. SYNDICAT DES COPROPRIÉTAIRES Le syndicat PRINCIPAL de l immeuble sis à 4/40 rue du Commandant René Mouchotte, représenté par

CONTRAT DE SYNDIC Conforme à l arrêté du 19 mars 2010 ENTRE LES SOUSSIGNES 1. SYNDICAT DES COPROPRIÉTAIRES Le syndicat PRINCIPAL de l immeuble sis à 4/40 rue du Commandant René Mouchotte, représenté par

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

Sous forme de tableau, nous revenons pas à pas, tant sur le contenu même de l arrêté, que sur celui de son Annexe.

ARC / ABUS N 2247 / 24 03 10 / www.unarc.asso.fr ARRETE NOVELLI DU 19 MARS 2010 SUR LES CONTRATS DE SYNDIC UNE ANALYSE LIGNE A LIGNE NOS CONSEILS AUX COPROPRIETAIRES Comme nous l indiquons dans nos articles

ARC / ABUS N 2247 / 24 03 10 / www.unarc.asso.fr ARRETE NOVELLI DU 19 MARS 2010 SUR LES CONTRATS DE SYNDIC UNE ANALYSE LIGNE A LIGNE NOS CONSEILS AUX COPROPRIETAIRES Comme nous l indiquons dans nos articles

SYNDIC. S.A.S au capital de 15000 euros SIRET 789 776 739 00011 APE 741 GA TVA FR8178977673900011

SYNDIC La petite Martinière- 35460 SAINT BRICE EN COGLES Tél. 02.99.97.61.55 Port. Dominique 06.62.63.88.11 Port. Sandrine 06.58.57.76.16 contact@sdgi-bretagne.com www.sdgi-bretagne.com S.A.S au capital

SYNDIC La petite Martinière- 35460 SAINT BRICE EN COGLES Tél. 02.99.97.61.55 Port. Dominique 06.62.63.88.11 Port. Sandrine 06.58.57.76.16 contact@sdgi-bretagne.com www.sdgi-bretagne.com S.A.S au capital

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

COMPTE RENDU DE LA VERIFICATION DES COMPTES EXERCICE 2007

C.I. «Jussieu-Cluvier» 4, rue Cluvier 06000 NICE Contact : Manuel Dietrich Président du conseil syndical Tel : 06.09.72.39.91 Jussieucluvier.md@gmail.com Nice, Le 31 Mars 2008 A L ensemble des copropriétaires.

C.I. «Jussieu-Cluvier» 4, rue Cluvier 06000 NICE Contact : Manuel Dietrich Président du conseil syndical Tel : 06.09.72.39.91 Jussieucluvier.md@gmail.com Nice, Le 31 Mars 2008 A L ensemble des copropriétaires.

OFFRES COPROPRIETES SYNDICS BENEVOLES ECPIM. SA ECPIM (Société d Expertise Comptable) 3 RUE DU DOME 75 116 PARIS Page 1 sur 6

3 RUE DU DOME 75 116 PARIS Page 1 sur 6") OFFRES COPROPRIETES SYNDICS BENEVOLES ECPIM Page 1 sur 6 Offre 1 LOCATION DU LOGICIEL DE COPROPRIETE ET PRESTATION DE REVISION DES COMPTES Offre 2 SOUS-TRAITANCE DE LA COMPTABILITE DES COPROPRIETES Prestation

OFFRES COPROPRIETES SYNDICS BENEVOLES ECPIM Page 1 sur 6 Offre 1 LOCATION DU LOGICIEL DE COPROPRIETE ET PRESTATION DE REVISION DES COMPTES Offre 2 SOUS-TRAITANCE DE LA COMPTABILITE DES COPROPRIETES Prestation

FirstW@ve. Comptabilité financière

FirstW@ve Comptabilité financière ENVIRONNEMENT Fonctionne sous «Windows/NT» Base de données «SQL/Server» Outil de développement «MAGIC 8.3» Fonctionne en mono-poste ou multi-postes réseaux Licences nécessaires

FirstW@ve Comptabilité financière ENVIRONNEMENT Fonctionne sous «Windows/NT» Base de données «SQL/Server» Outil de développement «MAGIC 8.3» Fonctionne en mono-poste ou multi-postes réseaux Licences nécessaires

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

La Loi ALUR : les éléments importants. concernant la copropriété. et leurs délais d application

La Loi ALUR : les éléments importants concernant la copropriété et leurs délais d application La loi ALUR a été signée par le Président de la République le 24 mars 2014 et publiée au Journal Officiel le

La Loi ALUR : les éléments importants concernant la copropriété et leurs délais d application La loi ALUR a été signée par le Président de la République le 24 mars 2014 et publiée au Journal Officiel le

IL A ÉTÉ CONVENU ET ARRÊTÉ CE QUI SUIT :

CONTRAT DE SYNDIC Mandat n.. ENTRE LES SOUSSIGNÉS : «Le syndicat des copropriétaires» du... Représenté par le Président de Séance... Agissant en exécution de la décision de l assemblée générale du... Ci-après

CONTRAT DE SYNDIC Mandat n.. ENTRE LES SOUSSIGNÉS : «Le syndicat des copropriétaires» du... Représenté par le Président de Séance... Agissant en exécution de la décision de l assemblée générale du... Ci-après

CONTRAT DE SYNDIC. Le présent contrat est consenti pour une durée de. an qui entrera en vigueur le Jour de l Assemblée générale et se terminera le...

CONTRAT DE SYNDIC ENTRE LES SOUSSIGNES : Le Syndicat des copropriétaires du représenté par M ayant été désigné par le vote de la résolution de l Assemblée générale en date du.., ci-après dénommé «le Syndicat

CONTRAT DE SYNDIC ENTRE LES SOUSSIGNES : Le Syndicat des copropriétaires du représenté par M ayant été désigné par le vote de la résolution de l Assemblée générale en date du.., ci-après dénommé «le Syndicat

CONTRAT DE MANDAT DE SYNDIC

CONTRAT DE MANDAT DE SYNDIC ENTRE LES SOUSSIGNES : Le syndicat des copropriétaires de l immeuble sis : Spécialement représenté par Générale du Appelé ci-après «le syndicat» ET mandaté à cet effet par l

CONTRAT DE MANDAT DE SYNDIC ENTRE LES SOUSSIGNES : Le syndicat des copropriétaires de l immeuble sis : Spécialement représenté par Générale du Appelé ci-après «le syndicat» ET mandaté à cet effet par l

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

LES ACQUISITIONS DE TITRES. Analyse des opérations d'acquisition de titres (frais bancaires et TVA). TABLE DES MATIERES

. TABLE DES MATIERES") LES ACQUISITIONS DE TITRES Objectif(s) : o Classification des titres. Pré-requis : o Analyse des opérations d'acquisition de titres (frais bancaires et TVA). Modalités : o Immobilisations financières :

LES ACQUISITIONS DE TITRES Objectif(s) : o Classification des titres. Pré-requis : o Analyse des opérations d'acquisition de titres (frais bancaires et TVA). Modalités : o Immobilisations financières :

ANNEXE AU CONTRAT DE SYNDIC LISTE NON LIMITATIVE DES PRESTATIONS INCLUSES DANS LE FORFAIT

ANNEXE AU CONTRAT DE SYNDIC LISTE NON LIMITATIVE DES PRESTATIONS INCLUSES DANS LE FORFAIT PRESTATIONS DÉTAILS I. Assemblée générale I. 1 Préparation de l assemblée générale. a) Etablissement de l ordre

ANNEXE AU CONTRAT DE SYNDIC LISTE NON LIMITATIVE DES PRESTATIONS INCLUSES DANS LE FORFAIT PRESTATIONS DÉTAILS I. Assemblée générale I. 1 Préparation de l assemblée générale. a) Etablissement de l ordre

Comment mobiliser les copropriétaires et financer de gros travaux

Comment mobiliser les copropriétaires et financer de gros travaux Saint-Mandé Cycle de formations mai-juin : Comment réaliser des économies d'énergie dans votre copropriété? VILLE DE SAINT-MANDE: LES ACTIONS

Comment mobiliser les copropriétaires et financer de gros travaux Saint-Mandé Cycle de formations mai-juin : Comment réaliser des économies d'énergie dans votre copropriété? VILLE DE SAINT-MANDE: LES ACTIONS

Financements bancaires des travaux en copropriété

Logement social & SEM Immobilières Financements bancaires des travaux en copropriété Serge Tisserant Caisse d Epargne Ile-de-France Direction du Marketing et du Développement Pôle Banque du Développement

Logement social & SEM Immobilières Financements bancaires des travaux en copropriété Serge Tisserant Caisse d Epargne Ile-de-France Direction du Marketing et du Développement Pôle Banque du Développement

ANALYSE FINANCIERE RETROSPECTIVE (2005-2009) SICTOBA. Mai 2010

SICTOBA. Mai 2010") ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Feuille de route du copropriétaire

Feuille de route du copropriétaire Que vous soyez déjà copropriétaire dans un immeuble géré par le cabinet IFNOR ou que vous veniez juste de faire l acquisition d un bien immobilier, nous avons voulu au

Feuille de route du copropriétaire Que vous soyez déjà copropriétaire dans un immeuble géré par le cabinet IFNOR ou que vous veniez juste de faire l acquisition d un bien immobilier, nous avons voulu au

CHAPITRE 6. Les comptes courants

CHAPITRE 6 Les comptes courants Le compte courant est un compte ouvert dans une banque dont toues les sommes du débit et du crédit sont productives d intérêt Terminologie Compte courant débiteur on parle

CHAPITRE 6 Les comptes courants Le compte courant est un compte ouvert dans une banque dont toues les sommes du débit et du crédit sont productives d intérêt Terminologie Compte courant débiteur on parle

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

LOGICIEL DE SYNDIC DE COPROPRIETE

LOGICIEL DE SYNDIC DE COPROPRIETE 7 rue de la Concorde 94700 MAISONS ALFORT Tel : 01.43.78.87.13 Fax : 01.43.78.84.42 Mail : logia@logia.fr / Site : www.logia.fr S.A.R.L au capital de 7 500 - Siret n 443

LOGICIEL DE SYNDIC DE COPROPRIETE 7 rue de la Concorde 94700 MAISONS ALFORT Tel : 01.43.78.87.13 Fax : 01.43.78.84.42 Mail : logia@logia.fr / Site : www.logia.fr S.A.R.L au capital de 7 500 - Siret n 443

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

AVIS. VU le code des juridictions financières, notamment ses articles L. 232-1 et R. 232-1 ;

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Loyers Indexés au CA

Gestion Locative La gestion complète et interactive de toutes vos données et des parties impliquées Référentiel unique et détaillé du patrimoine fiscal, technique et comptable. Lettres de révision, réévaluation

Gestion Locative La gestion complète et interactive de toutes vos données et des parties impliquées Référentiel unique et détaillé du patrimoine fiscal, technique et comptable. Lettres de révision, réévaluation

Comptabilité financière SAP ERP version ECC 6

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable 1 et 2 Comptes de Bilan. 3 à 7 Comptes d Exploitation

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

Les novations dans la copropriété

Les novations dans la copropriété Le document que nous publions a comme objet de faire le point sur les dernières modifications importantes en matière de copropriété. Ce secteur de la consommation est

Les novations dans la copropriété Le document que nous publions a comme objet de faire le point sur les dernières modifications importantes en matière de copropriété. Ce secteur de la consommation est

Facturation individuelle de l eau aux copropriétaires

Facturation individuelle de l eau aux copropriétaires La facturation des consommations individuelles de l eau en copropriété avec votre logiciel de gestion de syndic VILOGI, présente pour le gestionnaire

Facturation individuelle de l eau aux copropriétaires La facturation des consommations individuelles de l eau en copropriété avec votre logiciel de gestion de syndic VILOGI, présente pour le gestionnaire

guide du copropriétaire

guide du copropriétaire 2 sommaire 6 Comment fonctionne la copropriété? 3 Edito 11 Vous êtes copropriétaires, vous devez... 14 Lexique 4 Qu est-ce que la copropriété? 12 Foire aux questions 10 La vie de

guide du copropriétaire 2 sommaire 6 Comment fonctionne la copropriété? 3 Edito 11 Vous êtes copropriétaires, vous devez... 14 Lexique 4 Qu est-ce que la copropriété? 12 Foire aux questions 10 La vie de

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

REPUBLIQUE FRANCAISE

REPUBLIQUE FRANCAISE AGGLOMERATION DE CHAUMONT SIREN : 245 200 456 BUDGET ANNEXE DU PORTAGE DE REPAS A DOMICILE POSTE COMPTABLE DE DEPARTEMENT DE LA HAUTE-MARNE TRESORERIE DE CHAUMONT EPCI de plus de 10000

REPUBLIQUE FRANCAISE AGGLOMERATION DE CHAUMONT SIREN : 245 200 456 BUDGET ANNEXE DU PORTAGE DE REPAS A DOMICILE POSTE COMPTABLE DE DEPARTEMENT DE LA HAUTE-MARNE TRESORERIE DE CHAUMONT EPCI de plus de 10000

GdsCompta. Logiciel de comptabilité générale

GdsCompta Logiciel de comptabilité générale CARACTERISTIQUES Logiciel sous Windows Fonctionne sous Windows XP, Vista, 7 et 8 Multi-dossier De la saisie des écritures au bilan, une comptabilité complète.

GdsCompta Logiciel de comptabilité générale CARACTERISTIQUES Logiciel sous Windows Fonctionne sous Windows XP, Vista, 7 et 8 Multi-dossier De la saisie des écritures au bilan, une comptabilité complète.

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

DUREE : MISSIONS : I. GESTION COURANTE

CONTRAT DE SYNDIC Marseille, le ENTRE LES SOUSSIGNES : Le syndicat de Copropriété de l immeuble sis à : représenté par ayant été désigné par le vote de la résolution de l Assemblée Générale du : D UNE

CONTRAT DE SYNDIC Marseille, le ENTRE LES SOUSSIGNES : Le syndicat de Copropriété de l immeuble sis à : représenté par ayant été désigné par le vote de la résolution de l Assemblée Générale du : D UNE

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Newsletter Copropriété L information juridique des syndics de copropriété

Newsletter Copropriété L information juridique des syndics de copropriété Juin 2014 N 18 Edito Numéro spécial loi ALUR La loi n 2014-366 pour l accès au logement et un urbanisme rénové, dite Loi ALUR,

Newsletter Copropriété L information juridique des syndics de copropriété Juin 2014 N 18 Edito Numéro spécial loi ALUR La loi n 2014-366 pour l accès au logement et un urbanisme rénové, dite Loi ALUR,

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Coordonné par Jean-Michel GUÉRIN, avec la collaboration de Marthe GALLOIS. Quatrième édition

Coordonné par Jean-Michel GUÉRIN, avec la collaboration de Marthe GALLOIS LA COPROPRIÉTÉ Quatrième édition Groupe Eyrolles, 1998, 2000, 2002, 2006 De Particulier à Particulier, 1998, 2000, 2002, 2006 ISBN

Coordonné par Jean-Michel GUÉRIN, avec la collaboration de Marthe GALLOIS LA COPROPRIÉTÉ Quatrième édition Groupe Eyrolles, 1998, 2000, 2002, 2006 De Particulier à Particulier, 1998, 2000, 2002, 2006 ISBN

Copropriété : contrat type et rémunération du syndic

Accueil >Analyses et commentaires >Analyses juridiques >Analyses juridiques 2015 >Copropriété : contrat type et rémunération du syndic >p.1 Copropriété : contrat type et rémunération du syndic N 2015-07

Accueil >Analyses et commentaires >Analyses juridiques >Analyses juridiques 2015 >Copropriété : contrat type et rémunération du syndic >p.1 Copropriété : contrat type et rémunération du syndic N 2015-07

Travaux pratiques : Les dépenses de Véronique

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

MANDAT DE SYNDIC (no.. )

") MANDAT DE SYNDIC (no.. ) Syndicat des Copropriétaires - RESIDENCE - Contrat type prévu à l article 18-1 A de la loi n 65-557 du 10 juillet 1965 modifiée fixant le statut de la copropriété des immeubles

MANDAT DE SYNDIC (no.. ) Syndicat des Copropriétaires - RESIDENCE - Contrat type prévu à l article 18-1 A de la loi n 65-557 du 10 juillet 1965 modifiée fixant le statut de la copropriété des immeubles

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité pour SQL Server 16.05 Date de tirage 09/03/12 à 18:10:41 Page : 1 Valeurs brutes Amortis. et provisions Valeurs nettes Au 311210 Capital souscrit non-appelé (I) Capital

Bilan actif Sage 100 Comptabilité pour SQL Server 16.05 Date de tirage 09/03/12 à 18:10:41 Page : 1 Valeurs brutes Amortis. et provisions Valeurs nettes Au 311210 Capital souscrit non-appelé (I) Capital

Les journaux, suivi des flux financiers

Fiche 5 LE PORTAIL DES EEDF FLUX FINANCIERS, COMPTES BANCAIRES ET COMPTABILITE Groupes Le portail assiste chaque structure dans la gestion de ses éléments financiers. Il permet de suivre les échanges financiers

Fiche 5 LE PORTAIL DES EEDF FLUX FINANCIERS, COMPTES BANCAIRES ET COMPTABILITE Groupes Le portail assiste chaque structure dans la gestion de ses éléments financiers. Il permet de suivre les échanges financiers

Débit 4011 «Fournisseurs» Crédit compte de la classe 6 intéressé (mandat d annulation)

") 5 CLASSE 4 COMPTES DE TIERS Les comptes de tiers enregistrent les créances et les dettes liées à des opérations financières et non financières faites en général à court terme. Par extension, ils enregistrent

5 CLASSE 4 COMPTES DE TIERS Les comptes de tiers enregistrent les créances et les dettes liées à des opérations financières et non financières faites en général à court terme. Par extension, ils enregistrent

prêt copropriétés creditfoncier.fr FONCIER Copro 100 Le financement de travaux sur les parties communes de votre copropriété

prêt copropriétés creditfoncier.fr FONCIER Copro 100 Le financement de travaux sur les parties communes de votre copropriété Une copropriété doit être entretenue et nécessite parfois la réalisation de

prêt copropriétés creditfoncier.fr FONCIER Copro 100 Le financement de travaux sur les parties communes de votre copropriété Une copropriété doit être entretenue et nécessite parfois la réalisation de

PROCES-VERBAL DE SEANCE DE L ASSEMBLEE GENERALE ANNUELLE DES COPROPRIETAIRES. Résidence 1 ALLEE DES EMPLES (5101)

") CABINET BETTI 21 rue Georges Clémenceau 95110 SANNOIS 01.30.25.71.30. 01.30.25.36.81. : Location/Vente 01.34.05.10.12. 01.34.05.10.15. : cabinet.betti@orange.fr PROCES-VERBAL DE SEANCE DE L ASSEMBLEE GENERALE

CABINET BETTI 21 rue Georges Clémenceau 95110 SANNOIS 01.30.25.71.30. 01.30.25.36.81. : Location/Vente 01.34.05.10.12. 01.34.05.10.15. : cabinet.betti@orange.fr PROCES-VERBAL DE SEANCE DE L ASSEMBLEE GENERALE

COPROPRIETE Elaboration par des organisations professionnelles d un contrat-cadre de syndic

Circulaire d information N 35 14 mai 2008 COPROPRIETE Elaboration par des organisations professionnelles d un contrat-cadre de Pr des informations complémentaires contacter : Lionel ALDEGUER E-mail : lionel.aldeguer@unpi.fr

Circulaire d information N 35 14 mai 2008 COPROPRIETE Elaboration par des organisations professionnelles d un contrat-cadre de Pr des informations complémentaires contacter : Lionel ALDEGUER E-mail : lionel.aldeguer@unpi.fr

Gérance. La gestion complète et interactive de toutes vos données et des parties impliquées

Gérance La gestion complète et interactive de toutes vos données et des parties impliquées Référentiel unique et détaillé du patrimoine fiscal, technique et comptable. Lettres de révision, réévaluation

Gérance La gestion complète et interactive de toutes vos données et des parties impliquées Référentiel unique et détaillé du patrimoine fiscal, technique et comptable. Lettres de révision, réévaluation

Gérance. La gestion complète et interactive de toutes vos données et des parties impliquées

Gérance La gestion complète et interactive de toutes vos données et des parties impliquées Référentiel unique et détaillé du patrimoine fiscal, technique et comptable. Lettres de révision, réévaluation

Gérance La gestion complète et interactive de toutes vos données et des parties impliquées Référentiel unique et détaillé du patrimoine fiscal, technique et comptable. Lettres de révision, réévaluation

Introduction à la gestion de l entreprise

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

Manuel d utilisation. éstréso Syndicat S C P V C. Saisir les écritures. Version 5.1.14

éstréso Syndicat Manuel d utilisation Version 5.1.14 S C P V C Saisir les écritures Version 5.1.14 1 Préambule Dans Tréso Syndicat il existe quatre possibilités pour saisir des écritures. - L écriture

éstréso Syndicat Manuel d utilisation Version 5.1.14 S C P V C Saisir les écritures Version 5.1.14 1 Préambule Dans Tréso Syndicat il existe quatre possibilités pour saisir des écritures. - L écriture

AVENANT N 1 Á LA CONVENTION DE MANDAT DE MAITRISE D OUVRAGE POUR LA CONSTRUCTION DE L IMMEUBLE BIO OUEST ILE DE NANTES 2

DIRECTION GENERALE FINANCES ET GESTION DIRECTION DES PROJETS D EQUIPEMENTS AVENANT N 1 Á LA CONVENTION DE MANDAT DE MAITRISE D OUVRAGE POUR LA CONSTRUCTION DE L IMMEUBLE BIO OUEST ILE DE NANTES 2 AVENANT

DIRECTION GENERALE FINANCES ET GESTION DIRECTION DES PROJETS D EQUIPEMENTS AVENANT N 1 Á LA CONVENTION DE MANDAT DE MAITRISE D OUVRAGE POUR LA CONSTRUCTION DE L IMMEUBLE BIO OUEST ILE DE NANTES 2 AVENANT

Assoc. LIGUE RHONE ALPES VOLLEY BALL

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT 2012 Version V2 du 07 10 2013 SOMMAIRE PARTIE 1...11 PRINCIPES ET NOMENCLATURE COMPTABLE...11 CHAPITRE 1...12 GENERALITES ET PRINCIPES

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT 2012 Version V2 du 07 10 2013 SOMMAIRE PARTIE 1...11 PRINCIPES ET NOMENCLATURE COMPTABLE...11 CHAPITRE 1...12 GENERALITES ET PRINCIPES

Le déroulement de l'enquête

Le déroulement de l'enquête Nous vous remercions de participer à notre enquête sur les charges de copropriété, dont nous publierons les résultats, dans notre mensuel et sur notre site, fin 2010, dès que

Le déroulement de l'enquête Nous vous remercions de participer à notre enquête sur les charges de copropriété, dont nous publierons les résultats, dans notre mensuel et sur notre site, fin 2010, dès que

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

Vente immobilière Mode d emploi

Vente immobilière Mode d emploi Quels documents dois-je fournir? Dès qu un accord est trouvé avec l acquéreur, je remets au notaire Les documents portant sur ma situation personnelle Si je suis un particulier

Vente immobilière Mode d emploi Quels documents dois-je fournir? Dès qu un accord est trouvé avec l acquéreur, je remets au notaire Les documents portant sur ma situation personnelle Si je suis un particulier

Logiciel de gestion locative LOCKimmo

Logiciel de gestion locative Destinés aux particuliers possédant des locations et les gérant en direct ou par le biais de Sociétés Civiles Immobilières (SCI), les logiciels gestion locative sont des outils

Logiciel de gestion locative Destinés aux particuliers possédant des locations et les gérant en direct ou par le biais de Sociétés Civiles Immobilières (SCI), les logiciels gestion locative sont des outils

Recueil d éditions Sage FRP 1000 Comptabilité

Recueil d éditions Sage FRP 1000 Comptabilité Dernière mise à jour : 30 avril 2013 Sommaire Comptabilité générale TVA Etat préparatoire de TVA 10 Etat préparatoire de TVA avec détail de la déclaration

Recueil d éditions Sage FRP 1000 Comptabilité Dernière mise à jour : 30 avril 2013 Sommaire Comptabilité générale TVA Etat préparatoire de TVA 10 Etat préparatoire de TVA avec détail de la déclaration

Les intérêts des comptes courants d associés Novembre 2013

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

CONTRAT DE SYNDIC DE COPROPRIETE

CONTRAT DE SYNDIC DE COPROPRIETE ENTRE LES SOUSSIGNES L'association des copropriétaires de l'immeuble situé à... et représentée par le Conseil de Gérance ou à défaut, par. dûment mandatée à cette fin en

CONTRAT DE SYNDIC DE COPROPRIETE ENTRE LES SOUSSIGNES L'association des copropriétaires de l'immeuble situé à... et représentée par le Conseil de Gérance ou à défaut, par. dûment mandatée à cette fin en

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

La comptabilité des d associations

Les Guides Conseils de la Caisse d Epargne N hésitez pas à contacter : le responsable associations de Votre agence Caisse d Epargne Web:http://www.caisse-epargne.fr www.associatis.com La comptabilité des

Les Guides Conseils de la Caisse d Epargne N hésitez pas à contacter : le responsable associations de Votre agence Caisse d Epargne Web:http://www.caisse-epargne.fr www.associatis.com La comptabilité des

CONTRAT DE SYNDIC n Conforme à l'avis du Conseil National de la Consommation du 27 septembre 2007 et arrêté NOVELLI du 19 mars 2010

DIRECTION COPROPRIETE 51 rue Louis Blanc 92917 PARIS LA DEFENSE Cedex 01 46 91 25 25 ENTRE LES SOUSSIGNES : CONTRAT DE SYNDIC n Conforme à l'avis du Conseil National de la Consommation du 27 septembre

DIRECTION COPROPRIETE 51 rue Louis Blanc 92917 PARIS LA DEFENSE Cedex 01 46 91 25 25 ENTRE LES SOUSSIGNES : CONTRAT DE SYNDIC n Conforme à l'avis du Conseil National de la Consommation du 27 septembre

Employeurs et autres débiteurs de cotisations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations