CHARGES DEDUCTIBLES. Conditions de déductibilité d une charges

|

|

|

- Fabienne Bouffard

- il y a 6 ans

- Total affichages :

Transcription

1 LA FISCALITÉ L IS -

2 CHARGES DEDUCTIBLES Conditions de déductibilité d une charges Charge liée à l activité; Charge effective et justifiée; Etre comptabilisée; Se traduit par la diminution de l actif net de la société; Rattachement de la charge à son exercice comptable; des factures dont le Mt > Dhs et payées en espèce (charge et immobilisation)

3 CHARGES DEDUCTIBLES Les Achats Les Autres charges Externes Les Impôts et taxes Les Charges du personnel Les Autres Charges d Exploitation Les Provisions & Dotations Déductibles Déductibles (sauf cadeaux & Dons) Déductibles Déductibles Déductibles CHARGES D EXPLOITATION

4 CHARGES DEDUCTIBLES Les charges d intérêts Pertes de Change Escomptes Accordés Déductibles Dotations Financières Déductibles Pertes sur créances liées à des TP Déductibles CHARGES FINANCIERES

5 CHARGES DEDUCTIBLES VNA des Immobilisations Cédées Pénalités,Dédits Rappel d impôts Amendes fiscales Amendes pénales (autres que celle du Code de Travail, Code de la Route, Contrôle des prix) Perte sur créances irrécouvrables Déductibles Déductibles Déductibles (sauf IS) Non Déductibles Déductibles Déductibles (justification) CHARGES NON COURANTES

6 CHARGES NON CHARGES NON CHARGES NON CHARGES NON DEDUCTIBLES DEDUCTIBLES DEDUCTIBLES DEDUCTIBLES

7 CHARGES DEDUCTIBLES Les Autres charges Externes Les Provisions & Dotations Déductibles (sauf cadeaux & Dons) Les charges d intérêts Pertes de Change Rappel d impôts Amendes fiscales Perte sur créances irrécouvrables Déductibles (sauf IS) Non Déductibles Déductibles (justification)

8 ! CHARGES DEDUCTIBLES Les Autres charges Externes Déductibles (sauf cadeaux & Dons) Cadeaux Condition de prix unitaire (PU ttc <= 100 Dhs); Condition de forme du cadeau (Raison sociale, Nom, sigle de la société ou marque de produit). Dons Une liste de 20 entités; Œuvres sociales de la société ( don dans la limite de 2%0 du CA ttc)

9 " CHARGES DEDUCTIBLES Rappel d impôts Déductibles (sauf IS) Amendes fiscales Non Déductibles Perte sur créances irrécouvrables Déductibles (justification)

10 CHARGES DEDUCTIBLES Les charges d intérêts Intérêts des dettes Condition d objet de la dette (liée à l activité de la société); Intérêts des comptes courants associés Capital intégralement libéré; Taux d intérêt < taux fixé par l admin; des intérêts < capital social.

11 CHARGES DEDUCTIBLES Pertes de Change Les Provisions & Dotations

12 PRODUITS PRODUITS PRODUITS PRODUITS IMPOSABLES IMPOSABLES IMPOSABLES IMPOSABLES

13 PRODUITS IMPOSABLES Les Reprises et transfert de charges Produits des TP et autres T Immob Gains de Change Intérêts courus et autres produits financiers Produits net sur cession TVP Produits de cession d Immobilisation Dégrèvement d Impôt Les Indemnités d assurances Imposable (pour les reprise en fonction du régime de la dotation) Imposable (sauf abattement 100%) Imposable (sauf abattement 100%) Imposable (sauf IS & TVA)

14 PRODUITS IMPOSABLES Dégrèvement d Impôt Imposable (sauf IS & TVA) Les Indemnités d assurances Assurance vie au profit de la société à la tête de son personnel dirigeant Imposable en cas de décès ou fin de contrat sous réserve de déduction des primes versé Indemnité suite à un sinistre Indemnité imposable.

15 PRODUITS IMPOSABLES Produits des TP et autres T Immob Intérêts courus et autres produits financiers Imposable (sauf abattement 100%) Imposable (sauf abattement 100%) Produits / Action ou part social Abattement de 100% à condition: 1- justifier la propriété des titres 2- fournir le n d IF) Produits net sur cession TVP Abattement sur PV

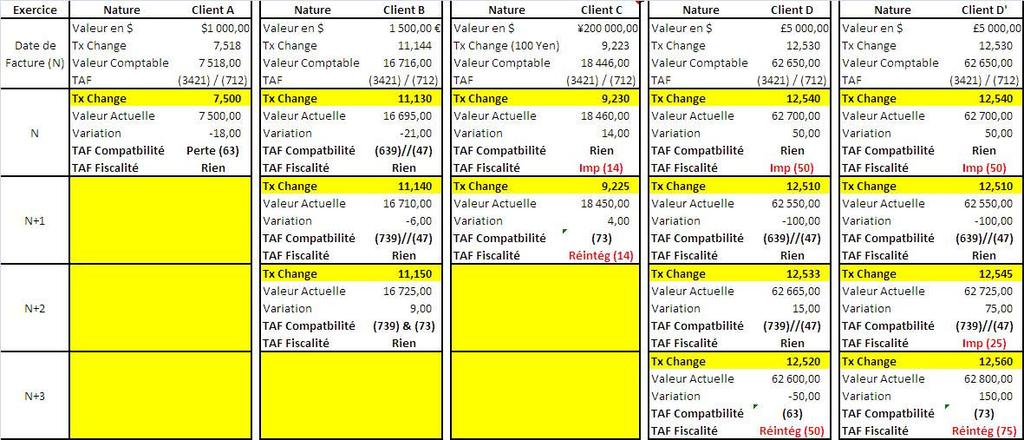

16 Perte/Gain de Change Dotations/Reprises

17 ECART DE CONVERSION Pertes de Change Gains de Change Perte/Gain Réel Perte Réelle : une charge Gain Réel : un produit Perte/Gain latent Perte latente : Perte probable Gain latent : Gain probable

18 ! ECART DE CONVERSION Perte/Gain Réel Perte Réel : une charge Gain Réel : un produit En comptabilité En Fiscalité Aucun traitement

19 " ECART DE CONVERSION Perte/Gain latent Perte latente : Perte probable En comptabilité

20 ECART DE CONVERSION Perte/Gain latent latent Gain latent : Gain probable (aucune écriture comptable) En comptabilité Aucun traitement comptable. En Fiscalité Le Gain Latent est «IMPOSABLE». A réintégrer Question Comment traiter un gain latent réintégré en N, lorsque la société réalise un gain réel en N+1?! Repense Le gain latent de N est déductible en N+1.

21 ECART DE CONVERSION

22 DOTATIONS & PROVISIONS Les Provisions & Dotations Les Reprises et transfert de charges Produits de cession d Immobilisation Imposable (pour les reprise en fonction du régime de la dotation)

23 DOTATIONS & PROVISIONS Les Provisions & Dotations Les Reprises et transfert de charges Imposable (pour les reprise en fonction du régime de la dotation) Dotation Reprise Dotation Reprise Déductible Imposable Non Déductible Non Imposable

24 DOTATIONS & PROVISIONS Les Dotations Conditions de déductibilité des dotations Immobilisations en non valeur sont amorti sur 5 ans au taux constant; L amortissement est calculé à compter du 1 er jour du mois d acquisition ou d utilisation; La valeur d entrée (Coût d acquisition, Coût de production, Valeur d apport, valeur contractuelle); Valeur comptabilisée en Dhs au jour de la facture; Taux admis ; L immobilisation inscrit au bilan; Amortissement régulièrement comptabilisé; des véhicules de transport des personnes (Mt > Dhs TTC); de la subvention d investissement.

25 DOTATIONS & PROVISIONS Les Dotations (Cas Particulier) Cas de la subvention d équipement Une immobilisation de Dhs est acquis par une subvention d investissement de Dhs; La société peut pratiquer un amortissement exceptionnel de Dhs; Condition : la subvention est perçue en totalité au même année d acquisition de l immobilisation

26 DOTATIONS & PROVISIONS Les Dotations (Cas Particulier) Cas des 1-Un véhicule est acheté pour TTC : véhicules La dotation comptabilisé est de de transport des personnes x25% = ; La dotation déductible est de ( x20 20%), à réintégrer; 2-Un véhicule d une valeur de Dhs est loué pour 4 mois (+ de 3 mois); La charge de location = ; La charge déductible = ( x20%x4/12), à réintégrer.

27 DOTATIONS & PROVISIONS Les Provisions Conditions de déductibilité des Provisions La perte ou la charge provisionnée doit être ellemême déductible; La perte ou la charge doit être nettement précisée; La perte ou la charge doit avoir son origine dans l exercice. La perte ou la charge doit être probable et non pas éventuelle. Provisions exclues du droit à déduction: Provisions pour amende fiscales ou pénales, les provisions pour garanties données aux clients, Les provisions pour gratification du personnel, pour congés payés, pour retraite

28 ! DOTATIONS & PROVISIONS Le Produit de Cession des Immobilisations Les PV & MV sur Cession La MV ou PV égale = Prix Cession - Amortissement fiscalement déductible Cas du véhicule de transport des personnes: La MV ou PV égale = Prix Cession - Amortissement déductible

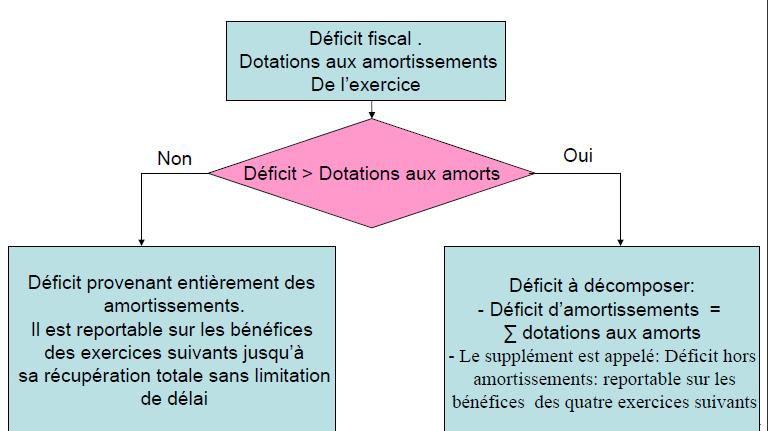

29 " DEFICIT FISCALE

30

THÈME. Imposition des produits. Exercice 1. Produits d exploitation

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

BREVET DE TECHNICIEN SUPERIEUR COMPTABILITE GESTION DES ORGANISATIONS EPREUVE E4. Cas HYDROCONCEPT

SESSION 2006 CAS HYDROCONCEPT PROPOSITION DE BARÈME BREVET DE TECHNICIEN SUPERIEUR COMPTABILITE GESTION DES ORGANISATIONS EPREUVE E4 Cas HYDROCONCEPT DOSSIER 1 : OPERATIONS COMMERCIALES 20 A. Achat de

SESSION 2006 CAS HYDROCONCEPT PROPOSITION DE BARÈME BREVET DE TECHNICIEN SUPERIEUR COMPTABILITE GESTION DES ORGANISATIONS EPREUVE E4 Cas HYDROCONCEPT DOSSIER 1 : OPERATIONS COMMERCIALES 20 A. Achat de

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

SAVEZ-VOUS COMMENT FONCTIONNE LE SERVICE? VOICI QUELQUES RECOMMANDATIONS!

VOUS ETES INFIRMIER(E) ADHERENT(E) A L AGAPI VOUS AVEZ SOUSCRIT AU SERVICE POSTE-AGAPE En tant qu infirmier(e) libéral(e), vous êtes dans l obligation de tenir une comptabilité, La comptabilité n est pas

VOUS ETES INFIRMIER(E) ADHERENT(E) A L AGAPI VOUS AVEZ SOUSCRIT AU SERVICE POSTE-AGAPE En tant qu infirmier(e) libéral(e), vous êtes dans l obligation de tenir une comptabilité, La comptabilité n est pas

E4 SARL Cheval Bressan. Proposition de corrigé. Barème général

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

Titre 2 : Imposition des résultats de l entreprise

Titre 2 : Imposition des résultats de l entreprise L entreprise est un rassemblement de moyens financiers matériels et humains en vue de créer des biens et des services qui seront vendus. A/ Distinction

Titre 2 : Imposition des résultats de l entreprise L entreprise est un rassemblement de moyens financiers matériels et humains en vue de créer des biens et des services qui seront vendus. A/ Distinction

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Comptabilité : les charges à payer LES CHARGES A PAYER

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

LA PARTICIPATION DES SALARIES AUX RESULTATS

LA PARTICIPATION DES SALARIES AUX RESULTATS LE CALCUL DE LA RESERVE DE PARTICIPATION La formule du calcul de la réserve de participation est la suivante : Avec : Eléments du calcul S : Masse salariale

LA PARTICIPATION DES SALARIES AUX RESULTATS LE CALCUL DE LA RESERVE DE PARTICIPATION La formule du calcul de la réserve de participation est la suivante : Avec : Eléments du calcul S : Masse salariale

Intervenant. Patrick MORGENSTERN. Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

LE CREDIT BAIL IMMOBILIER Février 2015

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

2ème Comptabilité Exercice récapitulatif Mars 2009

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

Caisse nationale des autoroutes. Compte financier de l exercice 2008

Caisse nationale des autoroutes Compte financier de l exercice 2008 Comptes de l'exercice 2008 Bilan au 31/12/2008 Engagements hors bilan Compte de résultat au 31/12/2008 Annexe L actif du bilan ACTIF

Caisse nationale des autoroutes Compte financier de l exercice 2008 Comptes de l'exercice 2008 Bilan au 31/12/2008 Engagements hors bilan Compte de résultat au 31/12/2008 Annexe L actif du bilan ACTIF

Les intérêts des comptes courants d associés Novembre 2013

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Les Provisions. Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe: ...

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Processus 6 : Gestion de la trésorerie et du financement

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

Autres impôts, taxes et versements assimilés

Comptes 635/637 Autres impôts, taxes et versements assimilés 635 Autres impôts, taxes et versements assimilés (administrations des impôts). 6351 Impôts directs (sauf impôts sur les bénéfices). 63511 Contribution

Comptes 635/637 Autres impôts, taxes et versements assimilés 635 Autres impôts, taxes et versements assimilés (administrations des impôts). 6351 Impôts directs (sauf impôts sur les bénéfices). 63511 Contribution

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

Détermination du résultat fiscal

IMPRIMÉ 2058-A 8 Réintégrations Charges non déductibles... 288 Quote-part des bénéfices d une société de personnes... 301 Régimes d imposition particuliers et impositions différées... 302 Réintégrations

IMPRIMÉ 2058-A 8 Réintégrations Charges non déductibles... 288 Quote-part des bénéfices d une société de personnes... 301 Régimes d imposition particuliers et impositions différées... 302 Réintégrations

Chapitre 8. Les règlements et le rapprochement bancaire

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

\ SOMMAIRE. AVOXA - Le présent support ne peut être reproduit sans autorisation - P1

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

Chapitre 8 : Les provisions

Comptabilité générale IG 3 Cours et TD : Marie Musard Année 2007-2008 Chapitre 8 : Les provisions Cours Les provisions correspondent à des pertes ou des charges simplement prévisibles : la constitution

Comptabilité générale IG 3 Cours et TD : Marie Musard Année 2007-2008 Chapitre 8 : Les provisions Cours Les provisions correspondent à des pertes ou des charges simplement prévisibles : la constitution

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

LA COMPTABILISATION DES ACHATS DE SERVICES (TVA SUR LES ENCAISSEMENTS)

") LA COMPTABILISATION DES ACHATS DE SERVICES (TVA SUR LES ENCAISSEMENTS) Rappels Extrait de l'en-tête d'une facture d'achat En-tête : FOURNISSEUR Destinataire : NOUS Divers la facture date d'établissement

LA COMPTABILISATION DES ACHATS DE SERVICES (TVA SUR LES ENCAISSEMENTS) Rappels Extrait de l'en-tête d'une facture d'achat En-tête : FOURNISSEUR Destinataire : NOUS Divers la facture date d'établissement

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

L État et la TVA SENS ET PORTÉE DE L ÉTUDE

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

Liste alphabétique des comptes par classe Comptes de capitaux

Liste alphabétique des comptes par classe Comptes de capitaux Actionnaires : Capital souscrit - non appelé 109000 Amortissements dérogatoires 145000 Autres 131800 Autres 139180 Autres dettes 168700 Autres

Liste alphabétique des comptes par classe Comptes de capitaux Actionnaires : Capital souscrit - non appelé 109000 Amortissements dérogatoires 145000 Autres 131800 Autres 139180 Autres dettes 168700 Autres

I. PRESENTATION DES FACTURES DE DOIT

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

La règlementation autour du cadeau d affaire et promotionnel

La règlementation autour du cadeau d affaire et promotionnel Le cadeau d affaires et l objet promotionnel n échappent pas à la règlementation fiscale. Qu il s agisse d un cadeau de fin d année pour un

La règlementation autour du cadeau d affaire et promotionnel Le cadeau d affaires et l objet promotionnel n échappent pas à la règlementation fiscale. Qu il s agisse d un cadeau de fin d année pour un

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

Guide Pratique du Trésorier CE

Guide Pratique du Trésorier CE Gratuit : votre extrait d, ouvrage commenté Madame, Monsieur, Vous tenez entre les mains votre extrait gratuit de l ouvrage "Guide Pratique du Trésorier CE" des Éditions

Guide Pratique du Trésorier CE Gratuit : votre extrait d, ouvrage commenté Madame, Monsieur, Vous tenez entre les mains votre extrait gratuit de l ouvrage "Guide Pratique du Trésorier CE" des Éditions

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Fiche conseil gratuite

COMPTABILITÉ, FISCALITÉ ET PAIE POUR LES PME Fiche conseil gratuite Gérer les congés Calcul et traitement comptable de la provision congés payés et RTT Référence Internet Disponible sur Internet + dans

COMPTABILITÉ, FISCALITÉ ET PAIE POUR LES PME Fiche conseil gratuite Gérer les congés Calcul et traitement comptable de la provision congés payés et RTT Référence Internet Disponible sur Internet + dans

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Concours d entrée en Economie, printemps 2010. Test des connaissances en Technique Quantitative de Gestion

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets.

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

PROCESSUS N 1 : GESTION COMPTABLE DES OPÉRATIONS COMMERCIALES

PROCESSUS N 1 : GESTION COMPTABLE DES OPÉRATIONS COMMERCIALES Activités Compétences techniques Compétences en organisation Compétences en communication 1.1. Participer à la définition et à la mise en œuvre

PROCESSUS N 1 : GESTION COMPTABLE DES OPÉRATIONS COMMERCIALES Activités Compétences techniques Compétences en organisation Compétences en communication 1.1. Participer à la définition et à la mise en œuvre

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Autoentrepreneur. Etre à l aise avec le régime de l autoentrepreneur Points pratiques. Mes astuces d Expert-Comptable : simplifiez-vous la vie!

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

OBJECTIFS : SAVOIR. - Appréhender les principes de base concernant les autres moyens de paiement. TEMPS PREVU : 2 h 00

ACTIVITE: ASSURER LES TRAVAUX COMPTABLES COURANTS Module 1 : Maîtriser les techniques de base de la comptabilité Séquence 2: Comptabiliser les documents bancaires et effectuer le suivi de la trésorerie

ACTIVITE: ASSURER LES TRAVAUX COMPTABLES COURANTS Module 1 : Maîtriser les techniques de base de la comptabilité Séquence 2: Comptabiliser les documents bancaires et effectuer le suivi de la trésorerie

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

où sur la 2035? principales recettes et dépenses par ordre alphabétique ligne sur la

où sur la 2035? N de la principales recettes et dépenses par ordre alphabétique ligne sur la Intitulé de la ligne 2035 A Abondement pour l'épargne salariale (PEE, etc) 43 Divers à déduire (case CT) Abonnements,

où sur la 2035? N de la principales recettes et dépenses par ordre alphabétique ligne sur la Intitulé de la ligne 2035 A Abondement pour l'épargne salariale (PEE, etc) 43 Divers à déduire (case CT) Abonnements,

DOCUMENTS ADMINISTRATIFS

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Fondamentaux de la gestion de patrimoine

Formation professionnelle Fondamentaux de la gestion de Maîtriser les fondamentaux de la fiscalité du La société FAC- JD propose une formation de 2 jours (14 heures) à PARIS les 10 et 11 juin 2015 (de

Formation professionnelle Fondamentaux de la gestion de Maîtriser les fondamentaux de la fiscalité du La société FAC- JD propose une formation de 2 jours (14 heures) à PARIS les 10 et 11 juin 2015 (de

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Qualiac Finances MULTI-LANGUES / MULTI-LEGISLATIONS. MULTI-ENTITES (groupe, société, établissement)

") Qualiac Finances Qualiac Finances est le fruit de plus de trente années d expérience en édition de logiciels comptables et financiers. Qualiac propose aux moyennes et grandes entreprises nationales et

Qualiac Finances Qualiac Finances est le fruit de plus de trente années d expérience en édition de logiciels comptables et financiers. Qualiac propose aux moyennes et grandes entreprises nationales et

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

Extension de l accord du 24 juin 2010 relatif à l activité de portage salarial

CIRCULAIRE N 2013-15 DU 18 JUILLET 2013 Direction des Affaires Juridiques INSV0014-ACE Titre Portage salarial Objet Extension de l accord du 24 juin 2010 relatif à l activité de portage salarial Unédic

CIRCULAIRE N 2013-15 DU 18 JUILLET 2013 Direction des Affaires Juridiques INSV0014-ACE Titre Portage salarial Objet Extension de l accord du 24 juin 2010 relatif à l activité de portage salarial Unédic

ANNEXE 3: Demande d émission et/ou de modification d un crédit documentaire à l'importation

ANNEXE 3: Demande d émission et/ou de modification d un crédit documentaire à l'importation La présente version annule et remplace toute version précédente. Elle a été enregistrée à Bruxelles le 28 septembre

ANNEXE 3: Demande d émission et/ou de modification d un crédit documentaire à l'importation La présente version annule et remplace toute version précédente. Elle a été enregistrée à Bruxelles le 28 septembre

1.1. Restitution accélérée du crédit d impôt recherche. 1.2. Restitution accélérée de la créance de report en arrière de déficits

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

12 Les partenariats publics privés

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes Pages 4 à 48 barèmes 4 à 48 donnes Condensé en une page: Page 2 barèmes 4 à 32 ( nombre pair de donnes ) Page 3 Tous les autres barèmes ( PV de

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes Pages 4 à 48 barèmes 4 à 48 donnes Condensé en une page: Page 2 barèmes 4 à 32 ( nombre pair de donnes ) Page 3 Tous les autres barèmes ( PV de

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT 2012 Version V2 du 07 10 2013 SOMMAIRE PARTIE 1...11 PRINCIPES ET NOMENCLATURE COMPTABLE...11 CHAPITRE 1...12 GENERALITES ET PRINCIPES

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT 2012 Version V2 du 07 10 2013 SOMMAIRE PARTIE 1...11 PRINCIPES ET NOMENCLATURE COMPTABLE...11 CHAPITRE 1...12 GENERALITES ET PRINCIPES

COMPTES CONSOLIDES DU GROUPE 31 DECEMBRE DECEMBRE 20

COMPTES CONSOLIDES DU GROUPE 31 31 DECEMBRE 2013 DECEMBRE 20 - 2 - BILAN CONSOLIDE ACTIF (en K euros) Notes 31/12/2013 31/12/2012 Ecarts d acquisition 2 385 3 014 Capital souscrit non appelé. Immobilisations

COMPTES CONSOLIDES DU GROUPE 31 31 DECEMBRE 2013 DECEMBRE 20 - 2 - BILAN CONSOLIDE ACTIF (en K euros) Notes 31/12/2013 31/12/2012 Ecarts d acquisition 2 385 3 014 Capital souscrit non appelé. Immobilisations

Débit 4011 «Fournisseurs» Crédit compte de la classe 6 intéressé (mandat d annulation)

") 5 CLASSE 4 COMPTES DE TIERS Les comptes de tiers enregistrent les créances et les dettes liées à des opérations financières et non financières faites en général à court terme. Par extension, ils enregistrent

5 CLASSE 4 COMPTES DE TIERS Les comptes de tiers enregistrent les créances et les dettes liées à des opérations financières et non financières faites en général à court terme. Par extension, ils enregistrent

La Tenue d une comptabilité «Profession Libérale»

La Tenue d une comptabilité «Profession Libérale» AGAFRANCE 194 Avenue Nina Simone CS 96008 34060 MONTPELLIER Cédex 2 Tél. 04 99 53 22 50 E-mail : contact@aga-france.fr Sommaire Page 2 : Présentation matérielle

La Tenue d une comptabilité «Profession Libérale» AGAFRANCE 194 Avenue Nina Simone CS 96008 34060 MONTPELLIER Cédex 2 Tél. 04 99 53 22 50 E-mail : contact@aga-france.fr Sommaire Page 2 : Présentation matérielle

Juriste d'entreprise

Service des formations professionnalisées Licence Juriste d'entreprise UE4 Fiscal des affaires (Cours de M. Lamailloux) 23 mars 2015 9h à 12h -------------------------------------------------------------------------------------------------------

Service des formations professionnalisées Licence Juriste d'entreprise UE4 Fiscal des affaires (Cours de M. Lamailloux) 23 mars 2015 9h à 12h -------------------------------------------------------------------------------------------------------

INFORMATIONS POUR LES PORTEURS DE PROJET

INFORMATIONS POUR LES PORTEURS DE PROJET 1. Procédure de sélection 1.1. Calendrier Dépôt des demandes (appel à projets) A tout moment Attribution de subvention (réunion du comité de sélection) Cf. dates

INFORMATIONS POUR LES PORTEURS DE PROJET 1. Procédure de sélection 1.1. Calendrier Dépôt des demandes (appel à projets) A tout moment Attribution de subvention (réunion du comité de sélection) Cf. dates

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

Projet de Loi de Finances 2014. Les principales réformes

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

UE 4 Comptabilité et audit 2 Identification du candidat (prénom, nom) : 1 2 3 4 5 6 7 8 9 10

: 1 2 3 4 5 6 7 8 9 10") Diplôme Supérieur de Comptabilité et de Gestion DSCG D é c r e t N 2 0 0 6-1 7 0 6 d u 2 2 d é c e m b r e 2 0 0 6 - A r r ê t é d u 8 m a r s 2 0 1 0 Validation des Acquis de l Expérience VAE R é f é

Diplôme Supérieur de Comptabilité et de Gestion DSCG D é c r e t N 2 0 0 6-1 7 0 6 d u 2 2 d é c e m b r e 2 0 0 6 - A r r ê t é d u 8 m a r s 2 0 1 0 Validation des Acquis de l Expérience VAE R é f é

Toutes les facettes de l assurance vie

Toutes les facettes de l assurance vie Les avantages de l assurance vie Que vous ayez ouvert votre contrat d assurance vie en vue d épargner pour un projet futur, de vous constituer un complément de revenu

Toutes les facettes de l assurance vie Les avantages de l assurance vie Que vous ayez ouvert votre contrat d assurance vie en vue d épargner pour un projet futur, de vous constituer un complément de revenu

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

Partage des capitaux propres de F1 à la consolidation de N. Éléments Total Part du groupe 60 % Capitaux propres de F1 hors résultat N 1100 660 440

Partage des capitaux propres de F1 à la consolidation de N Éléments Total Part du groupe 60 % Capital 500 Réserves 600 Intérêts minoritaires 40 % Capitaux propres de F1 hors résultat N 1100 660 440 Élimination

Partage des capitaux propres de F1 à la consolidation de N Éléments Total Part du groupe 60 % Capital 500 Réserves 600 Intérêts minoritaires 40 % Capitaux propres de F1 hors résultat N 1100 660 440 Élimination

FIL CONDUCTEUR (Session principale 2006)

") FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

MARCHES PUBLICS DE TECHNIQUES DE L INFORMATION ET DE LA COMMUNICATION

MARCHES PUBLICS DE TECHNIQUES DE L INFORMATION ET DE LA COMMUNICATION REGION ALSACE DIRECTION DE L ENVIRONNEMENT ET DE L AMENAGEMENT 1 place Adrien Zeller BP 91006 67070 Strasbourg Cedex DEPLOIEMENT, PARAMETRAGE

MARCHES PUBLICS DE TECHNIQUES DE L INFORMATION ET DE LA COMMUNICATION REGION ALSACE DIRECTION DE L ENVIRONNEMENT ET DE L AMENAGEMENT 1 place Adrien Zeller BP 91006 67070 Strasbourg Cedex DEPLOIEMENT, PARAMETRAGE

Intermédiaires de commerce non spécialisé. Echantillon : 1263 Données : 2014

Intermédiaires de commerce non spécialisé Echantillon : 1263 Données : 2014 Recettes encaissées 45263 Débours 3 Honoraires rétrocédés 325 Montant net recettes 44935 Achats 0.4 Salaires nets 0.2 Charges

Intermédiaires de commerce non spécialisé Echantillon : 1263 Données : 2014 Recettes encaissées 45263 Débours 3 Honoraires rétrocédés 325 Montant net recettes 44935 Achats 0.4 Salaires nets 0.2 Charges